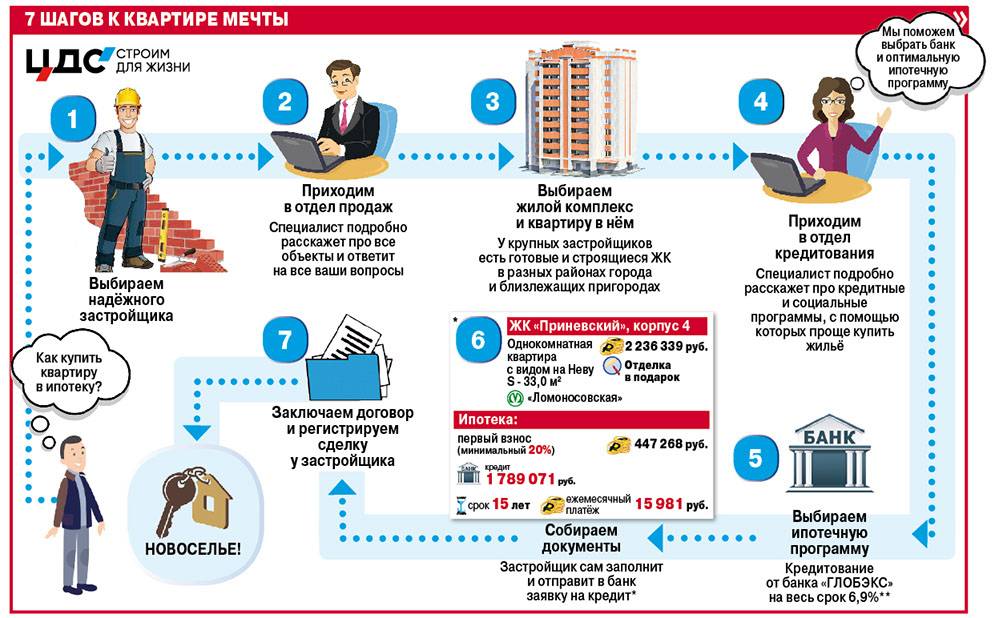

Содержание

выбор жилья и оформление сделки

Одним из наиболее популярных способов, позволяющих улучшить жилищные условия, является приобретение недвижимости на вторичном рынке. Тенденция к поиску именно вторичного жилья сохраняется, несмотря на популяризацию долевого строительства, которое помогает оптимизировать расходы при покупке.

В рамках настоящей статьи поговорим о том, как правильно купить квартиру на вторичном рынке, как подготовиться и провести сделку, и расскажем, на что стоит обращать внимание в первую очередь.

Вторичное жилье: преимущества и недостатки

При рассмотрении квартир на вторичном рынке недвижимости в глаза бросаются сразу несколько очевидных преимуществ: это готовое жилье, которое можно «посмотреть и потрогать» (в отличие от долевых квартир), кроме того, жилье может иметь подходящий ремонт и может присутствовать мебель, что делает недвижимость пригодной для проживания «уже сейчас». Покупатель может въехать на жилплощадь сразу же после заключения договора — нет нужды подолгу ожидать окончания строительства, которое может затянуться из-за проблем самого застройщика.

Конечно, есть и обратная сторона — имеется множество нюансов, связанных и с финансовой, и с правовой безопасностью такого рода покупки. В сделках с недвижимостью фигурируют немалые суммы, поэтому крайне важно иметь информацию обо всех аспектах и правилах проведения подобных сделок. Из-за страха стать жертвой мошенников многие предпочитают доверяться профессиональному риелтору, который сможет рассчитать и предусмотреть все риски, однако посредник, фактически, ничего не гарантирует, ему важно лишь провести сделку и получить вознаграждение.

Поэтому искать вторичное жилье можно и своими силами, вооружившись нужными сведениями о специфике этого рынка, а также заручившись поддержкой профессионального юриста.

Как выбрать правильное жилье?

Перед тем, как искать подходящую квартиру, покупатель должен четко определиться со всеми своими потребностями, потому что только четкое видение конечного результата поможет застраховать человека от приобретения жилья, которое не в полной мере отвечает запросам.

Помимо прочих параметров недвижимости, отдельного рассмотрения заслуживают такие вопросы, как:

-

Отсутствие или наличие балкона/лоджии (причем многие ищут варианты с размещением лоджии на южной стороне); -

Наличие удобной парковки и обустроенной площадке для детей; -

Допустимый уровень шума (допустимо ли наличие автомагистрали под окнами, пр.); -

Удаленность автобусных остановок и метро, объектов социальной и бытовой инфраструктуры (школы, поликлиники, супермаркеты).

Лучше всего в самом начале четко расставить свои приоритеты и требования к новому дому, чтобы потом не разочаровываться в квартире. Однако стоит иметь в виду, что каждый «плюс» уравновешивается «минусом» в виде повышенной стоимости, поэтому стоит точно определить – насколько нужен тот или иной «плюс».

Если имеется ряд основных желаний, связанных, например, с чистотой воздуха или видом из окна, то лучше продолжать поиски до тех пор, пока не будет найден вариант, идеально удовлетворяющий покупателя. Не стоит останавливаться слишком быстро на предложениях из категории «более-менее», ведь вторичный рынок в любом регионе, не говоря уже о столице, ежедневно пополняется новыми интересными вариантами.

Даже если по чудесным обстоятельствам случится так, что первая же осмотренная квартира полностью удовлетворяет запросы, не стоит останавливать поиски. Лучше отложить этот вариант, договорившись с хозяином, но после этого просмотреть еще несколько квартир. В этом случае при покупке будет уверенность в том, что первый выбранный вариант действительно был лучшим в сравнении с другими аналогичными, однако вполне может произойти и наоборот. При осмотре, помимо самой квартиры, лучше сразу проверить работу лифта, мусоропровода и общее состояние подъездов, изучить инфраструктуру и ближайшие к дому магазины. Проверить юридические аспекты при покупке квартиры можно самостоятельно или обратиться за помощью к специалисту.

Проверить юридические аспекты при покупке квартиры можно самостоятельно или обратиться за помощью к специалисту.

Анализ стоимости вторичной квартиры: сколько денег готовить?

После того, как будет сформирована детальная характеристика требуемого жилья, следует выбрать для себя приемлемую сумму сделки. Здесь следует учитывать и собственные финансовые возможности, и текущие условия рынка, но лучше всего заранее снижать оптимальную цену ниже той суммы, что сейчас есть на руках (или может быть изыскана дополнительно). В процессе сделки покупателей часто поджидают дополнительные юридические, ремонтные, транспортные расходы, а также прочие траты, связанные с переездом и обустройством жилья, например:

-

Комиссионные риэлтерские отчисления (если участвовал посредник), которые обычно не превышают 3% от стоимости жилья; -

Затраты на перепланировку, ремонт и декорирование квартиры; -

Приобретение новой мебели или транспортировка старой; -

Расходы на оформление всех требуемых документов.

При обращении к риелторам примерная стоимость квартиры будет озвучена сразу же, однако сложно понять, насколько названная сумма соответствует реальной стоимости. Если нет желания связываться с посредниками, можно пойти на небольшую хитрость, обзвонив несколько агентств и, представившись продавцом жилья, просто детально описать все интересующие параметры искомой квартиры, выдавая ее за свою, чтобы запросить у них предварительную оценку стоимости. Таким образом, получится узнать о нормальной средней цене по заявленному варианту.

Стоит иметь некоторое представление о наиболее весомых факторах, которые определяют общую стоимость жилья:

-

Общее количество этажей в доме и этаж расположения квартиры; -

Число комнат с их общим метражом и планировкой; -

Отопление, качество воды, средняя цена за коммунальные платежи; -

Год постройки дома и наличие подвала (который жильцы могут эксплуатировать), а также благоустройство двора; -

Инфраструктура на прилежащей территории; -

Удаленность района от центра и условия общественного транспорта.

По всем этим параметрам можно найти в городе несколько практически идентичных предложений и сделать вывод относительно приемлемой цены, от которой можно отталкиваться. Собственно, можно изучить даже те вторичные квартиры, которые уже проданы, но стоимость которых известна. Это поможет перестраховать себя от предложений с завышенной ценой, а также понять, насколько можно сбить цену, если продавец будет готов торговаться.

При этом лучше обойтись без удаленных торгов по телефону, и говорить о цене конкретно на самом объекте. Если есть желание немного снизить стоимость, для начала лучше убедить продавца в том, что есть реальная готовность приобрести квартиру, но общее впечатление портит несколько нюансов (отсутствие нужной мебели, некачественный ремонт, инфраструктура), которые можно загладить скидкой.

Что нужно знать о приобретаемой квартире

Если покупатель и продавец решили отказаться от участия посредников в сделке, необходимо внимательно изучить все юридические аспекты и отношение продающей стороны к самому жилищу. В качестве продавца могут выступать:

В качестве продавца могут выступать:

-

Хозяин, который имеет квартиру в своей полной собственности; -

Представитель собственника (по нотариально заверенной доверенности); -

Совладельцы со своими долями собственности этого жилья;

Приняв решение о самостоятельной покупке (без привлечения риелтора) переходить к процессу приобретения стоит только после тщательного изучения всей жилья и выявления потенциальных проблем, как физических (качественные параметры), так и юридических.

Чтобы предотвратить возможные риски судебных разбирательств, у продавца нужно узнать историю о том, как ему досталась квартира и есть ли другие совладельцы, а также «несобственники» с правом пользования недвижимостью (несовершеннолетние, недееспособные, пенсионеры, пр.). К таковым, кстати, относятся лица, отбывающие наказание в соответствующих учреждениях.

В том случае, если квартира была приобретена после заключения брака, его супруг также является собственником. Причем, даже после развода жилье принадлежит обоим супругам в равных долях, если, конечно, доля одного не была передана в дар другому.

Также нужно обратить внимание на число прописанных в квартире лиц и удостовериться в том, что за жильем не числится никаких штрафов и задолженностей, включая коммунальные платежи.

Кстати, прописанных «несобственников» на момент продажи быть не должно, так как выселить их будет крайне сложно даже по решению суда.

Оформление сделки: процедурные вопросы

При подписании договора купли-продажи должны присутствовать обе стороны сделки, предварительно договор лучше всего отнести на проверку независимому юристу. Заключив договор, обе стороны должны провести взаимные расчеты (используется как банковская ячейка, так и аккредитив) и обратиться Росреестр для регистрации смены прав собственности. Рекомендуется делать копии всех используемых в процессе сделки документов. Потребуется предоставить:

Рекомендуется делать копии всех используемых в процессе сделки документов. Потребуется предоставить:

-

Паспорта продающей и покупающей стороны; -

Сам договор купли-продажи; -

Акт приема-передачи жилья; -

Заявление, подтверждающее намерение регистрации перехода прав (образец можно найти на сайте Росреестра); -

Документы, подтверждающие оплату государственной пошлины; -

Если требуется, то нотариально заверенное разрешение на продажу со стороны супруга.

В зависимости от конкретных обстоятельств могут потребоваться дополнительные документы, например, согласие органов опеки, если в квартире был прописан ребенок, пр.

Весь процесс регистрации с полной передачей прав владения новому собственнику длится не дольше трех месяцев.

Нужно ли использовать посредников? Преимущества и недостатки

Риэлтор может выступать в роли консультанта (для поиска вариантов и достижения предварительных договоренностей) или в роли представителя покупателя. Это крайне удобно в том случае, если участник сделки хочет перестраховаться и учесть все юридические детали (а также прочие аспекты, в которых разбирается профессионал в рынке недвижимости).

Также стоит понимать, что поиск и изучение подходящих вариантов – это весьма трудоемкая задача, которая помимо прочего отнимает еще и уйму времени. Необходимо рассмотреть предложения из всех источников, посетить множество объектов и узнать подробности о владельцах. У многих покупателей просто нет физической возможности заниматься всем этим комплексом работ, за которыми к тому же можно не заметить мелких неприятных нюансов самой приобретаемой вторичной квартиры.

К основным преимуществам работы с риелтором можно отнести:

-

Профессиональный взгляд, ведь по своей специальности риелтор должен быть в курсе всех возможных недочетов, касающихся и юридических вопросов, и непосредственно самого состояния жилища; -

Накопленная база клиентов, что помогает существенно ускорить процесс поиска релевантных предложений; -

Возможность избавления от обязательств по рутинному поиску, выбору и осмотрам квартир-претендентов.

Конечно, на другой чаше весов — комиссия (часто немаленькая, ведь это от 0,5 до 3 процентов от всей стоимости квартиры), которую посредник забирает себе в качестве вознаграждения. Также при обращении в недобросовестную фирму есть небольшие риски работы с мошенниками. Кроме того, как было отмечено, риелтор не гарантирует полную защиту от мошенничества, некоторые специалисты даже не утруждают себя никакими проверками – просто сводят продавца и покупателя и принимают вознаграждение. Поэтому при желании провести сделку с участием риелтора, стоит обратиться в крупную компанию с хорошей репутацией, а также дополнительно привлечь юриста.

Заключение

Вне зависимости от того, было принято решение о приобретении вторичного жилья своими силами, либо при помощи посредника, следует внимательно относиться ко всем мелочам. Важно не поддаваться искушению приобрести первую попавшуюся квартиру, помня о том, что поиски могут отнять довольно много времени.

Обстоятельность и взвешенный подход к планированию, поиску вариантов, к подготовке и проведению сделки позволит закрыть все потребности новых хозяев и удовлетворить их предпочтения, сводя риски к минимуму. Если поиски долгое время не дают ожидаемого результата, можно пересмотреть источники подбора квартир.

Чтобы расширить охват рынка, лучше одновременно анализировать объявления в газетах, на сайтах и даже на столбах объявлений в нужном районе, а также самостоятельно подавать объявления о поиске жилья.

Игорь Василенко

Квартиры на вторичном рынке – минусы покупки, цены и проверка жилья

Если вы собираетесь купить квартиру для себя или родственников, обязательно приходится решать вопрос: купить квартиру на вторичном рынке или вложиться в новостройку? В каждом из решений, на самом деле, есть свои плюсы и минусы. В определенных ситуациях даже выбора нет. Например, если квартира нужна прямо сейчас, далеко не всегда найдется не проданное жилье в готовой к заселению новостройке. Но если у вас есть время выбирать и планировать, стоит продумать все «за» и «против». Этим мы сейчас и займемся.

Но если у вас есть время выбирать и планировать, стоит продумать все «за» и «против». Этим мы сейчас и займемся.

Плюсы квартиры на вторичном рынке

Для начала разберемся с преимуществами вторичного рынка. Заодно, попробуем понять, действительно ли это преимущества или в новостройках можно подобрать столь же удобный аналог.

Итак, о чем обычно говорят поклонники вторички:

В квартиру можно вселиться сразу после покупки

На самом деле, это далеко не всегда соответствует действительности. Зачастую люди продают квартиру, в которой живут. И цель продажи – смена места жительства, т.е. покупка нового жилья. В результате практически всегда в договоре отдельно оговаривается срок от 2-3 месяцев и больше, необходимый бывшим жильцам, чтобы освободить квартиру.

Хотя, конечно, существуют и варианты срочной продажи, когда вы можете получить ключи от жилплощади сразу после подписания договора. Кроме того, ожидание в несколько месяцев – это для недвижимости считается малым сроком. В новостройках часто люди ждут годами завершения строительства. Так что, этот плюс можно и нужно принимать во внимание.

В новостройках часто люди ждут годами завершения строительства. Так что, этот плюс можно и нужно принимать во внимание.

Развитая инфраструктура и обустроенная территория

Это преимущество покупки квартиры на вторичном рынке обычно не вызывает сомнений. Действительно, при покупке жилья от застройщика вы можете столкнуться с неудобствами, связанными с возведением рядом второго, третьего и последующих литер жилого комплекса. Кроме того, новостройки возводятся часто в новых районах, где инфраструктура только развивается.

С другой стороны, всегда можно заранее озаботиться покупкой жилья в комплексе, который почти достроен. И при вселении у вас уже будет и обустроенная территория, и отсутствие стройки под окнами. Да, это немного дороже, чем покупка в первых литерах. Но здесь – каждый решает сам, что лучше – экономия или максимум комфорта сразу после переезда.

И еще есть важный момент. При покупке жилья на вторичном рынке у вас не будет возможности купить дополнительное место на парковке. Впрочем, чаще всего в старых домах даже паркинга как такового не предусмотрено. И поиск места для вашего авто может стать большой проблемой.

Впрочем, чаще всего в старых домах даже паркинга как такового не предусмотрено. И поиск места для вашего авто может стать большой проблемой.

Также определенные сомнения вызывает благоустройство придомовой территории. Если в новых жилых комплексах вы можете не сомневаться в качестве дорожного покрытия во дворе, и о том, что будет в вашем дворе, вам расскажет застройщик, то при покупке на вторичном рынке придется каждый раз своими глазами оценивать, где вам предлагают жить.

Покупатель может заранее оценить будущих соседей

Конечно, если в подъезде, где вы хотите купить квартиру, проживают неблагополучные люди (алкоголики, наркоманы и т.д.), то это чаще всего удается заметить заранее. Хотя и риэлтор, и продавец постараются сделать все, чтобы скрыть неприглядные моменты. Во всем остальном отношения с соседями – это лотерея. При этом в новостройках вероятность получить «за стенкой» сложный контингент или «вредных и склочных пенсионеров» значительно ниже. Ведь у этих людей просто нет средств и желания куда-то переезжать.

Выгодные цены на квартиры на вторичном рынке

Действительно, при необходимости купить дешево, вторичный рынок жилья предлагает больше вариантов. Но чаще всего за низкой ценой «прячутся» многочисленные скрытые недостатки:

- Квартира может нуждаться в капитальном ремонте, стоимость которого сведет на нет все плюсы недорогой покупки;

- Вы можете столкнуться с проблемным отоплением, перебоями в водоснабжении и т.д.;

- О соседях уже было сказано выше – дешевая продажа квартиры может скрывать острое желание людей съехать от крайне проблематичных соседей.

Кроме того, в силу востребованности, например, однокомнатные квартиры на вторичном рынке часто стоят дороже, чем аналогичные предложения в новостройках. Часто это касается и 2 комнатных квартир. Здесь все решает рынок – если спрос высокий, то цена мгновенно возрастет.

Минусы квартиры на вторичном рынке жилья

Теперь давайте разберемся с недостатками. И также посмотрим, насколько они реальны.

«Скрытые» проблемы ждут практически каждого

К скрытым обычно относят проблемы с ремонтом и соседями. Если о соседях мы говорили уже раньше, а потому не будем повторяться, то о ремонте стоит рассказать подробнее.

Дело в том, что очень часто продажа квартир на вторичном рынке осуществляется после косметического ремонта. Причем, выполняют его некачественно, как говорят сами продавцы, «чтобы продать».

Если вы планируете в любом случае начать переезд с капитального ремонта с возможной перепланировкой, это не проблема. Впрочем, вы и выбирать квартиру будете с учетом этого фактора, а потому повышение цены по причине «тут сделан ремонт» для вас будет неинтересным.

Но есть и другой вариант. Люди покупают, например, двухкомнатную квартиру на вторичном рынке с ремонтом, и сразу переезжают в нее. Поначалу все красиво и прекрасно работает. Но уже через пару месяцев, например, начинают отставать плохо приклеенные обои. А под ними оказывается плесень или грибок.

Либо начинает отходить ламинат. В перекрытиях оказывается сырость, т.к. старые трубы «текут». Это невозможно увидеть в момент покупки. И если вы не начинаете сразу менять трубы, о проблеме вы узнаете много позже. И подобных «сюрпризов» может быть очень много.

В перекрытиях оказывается сырость, т.к. старые трубы «текут». Это невозможно увидеть в момент покупки. И если вы не начинаете сразу менять трубы, о проблеме вы узнаете много позже. И подобных «сюрпризов» может быть очень много.

Особенно опасна покупка квартир на последних этажах. Их потому очень часто продают сравнительно недорого. Здесь к возможным проблемам, связанным с трубами, проводкой, трещинами в наружных стенах, добавляется еще одна опасность – крыша. В теплый летний день в недавно отремонтированной квартире будет все прекрасно. Но уже осенние затяжные дожди «проявляются» мокрыми пятнами на потолке. И ведь никто вам не расскажет, что крыша в аварийном состоянии. Это нужно пытаться узнать самому – при помощи поиска в интернете, общения с соседями и т.д. И все равно не факт, что вы получите информацию своевременно.

«Проблемное» жилье для покупателей

Мы здесь не будем говорить о прямом мошенничестве. Эта проблема общая для рынка недвижимости. И защититься можно только при помощи внимательности, проверки документов и честного заключения договора (без платежей «в конвертах»).

Очень важно перед продажей проверить:

- Не находится ли квартира под арестом или в залоге. Хотя, залоговую недвижимость можно продавать и покупать, но об этом факте продавец должен заявить честно. И тогда процедура продажи происходит особым образом. Если продавец пытается что-либо скрыть, то стоит насторожиться и отказаться от покупки.

- Задолженность по коммунальным платежам. Продавец должен предоставить документы об отсутствии таковой. Либо, в случае каких-то проблем с коммунальными долгами, цена квартиры снижается, и покупатель берет на себя добровольно обязательства по выплатам. Если вы не готовы платить чужие долги, проверяйте внимательно заранее этот факт.

- Кто проживает в квартире: нет ли в числе прописанных лиц, находящихся под защитой закона. Это несовершеннолетние дети (особенно это важно, если квартира покупалась на материнский капитал), инвалиды, недееспособные лица. Если такие есть, также нужно особо внимательно проверять документацию. Есть риск получить «проблемную» покупку – люди откажутся выезжать из квартиры, а закон будет на стороне детей и инвалидов. При малейшей невнимательности судиться будете годами.

При малейшей невнимательности судиться будете годами.

При малейшей невнимательности судиться будете годами.Потому, прежде чем купить квартиру на вторичном рынке, ее необходимо со всех сторон проверить на юридическую чистоту. И доверять на 100% риелтору при этом нежелательно. Что в итоге? Хорошо, если вы – сами юрист или риелтор. Или хотя бы со всех сторон сумели изучить вопрос.

Иначе вы либо рискуете оказаться жертвой недобросовестного продавца, либо привлекаете к проверкам наемного специалиста. И его услуги добавляются к стоимости покупки квартиры на вторичном рынке.

Ограниченный выбор и неудобные планировки

Предложения по продаже квартир на вторичном рынке сегодня – это большей частью жилье в домах старой, еще советской застройки.

И здесь вас ждут:

- Небольшие размеры квартиры;

- Неудобные планировки, изменить которые сложно и не всегда возможно;

- Устаревшая система отопления без возможности устанавливать личные счетчики тепла и регулировку на радиаторах в квартире;

- Ветхое жилье: даже если дом сейчас не аварийный, нет никаких гарантий на ближайшие годы от появления проблем.

Впрочем, продажа квартир на вторичном рынке в современных жилых комплексах также присутствует. Но большинство из этих предложений – это жилье, которое приобреталось для последующей перепродажи. Т.е. его цена будет значительно выше, чем при покупке у застройщика.

Сложности с ипотекой

Банки менее охотно предоставляют ипотечные кредиты на покупку жилья на вторичном рынке. Конечно, существуют и такие программы. Но в новостройке вас ждет выбор выгодных предложений от застройщика. Причем, благодаря сотрудничеству строительной компании и банка часто можно выбрать более выгодную процентную ставку или льготный период.

При покупке на вторичном рынке придется самостоятельно искать возможность ипотечной программы. И далеко не каждый банк даст вам «добро». Особенно сложно бывает в случаях военной ипотеки или использования материнского капитала.

Вы потратите дополнительное личное время. В итоге условия будут, скорей всего, хуже, чем при покупке в новостройке.

Что лучше покупать: новостройка или вторичка

Как видите, продажа квартир на вторичном рынке имеет свои преимущество, но недостатков и сложностей намного больше. Где и как купить квартиру – решать только вам. Мы рекомендуем подобрать удобную квартиру в одном из многих современных жилых комплексов Краснодара. При этом специалисты портала готовы помочь вам с выбором и оказать бесплатную консультацию.

Где и как купить квартиру – решать только вам. Мы рекомендуем подобрать удобную квартиру в одном из многих современных жилых комплексов Краснодара. При этом специалисты портала готовы помочь вам с выбором и оказать бесплатную консультацию.

А если вы все же делаете выбор в пользу вторичного рынка, будьте осторожны учтите все сложности, с которыми вы можете столкнуться. Надеемся, эта статья поможет вам избежать «подводных камней» подобной покупки.

Как правильно оформить покупку квартиры на вторичном рынке инструкция

Гражданам, решившим купить квартиру, рынок недвижимости предлагает множество вариантов. При этом существует несколько важных моментов, с которыми покупателю необходимо определиться перед покупкой, чтобы не испытывать сложностей при ее совершении и оформлении.

Главные нюансы, связанные с покупкой недвижимости, раскрыты в данной статье.

Выбор подходящего жилья

В первую очередь следует определиться, какое именно жилье планируется приобрести. Покупатель может выбрать любой из трех вариантов:

Покупатель может выбрать любой из трех вариантов:

1. Квартира в новостройке.

2. Вторичное жилье.

3. Покупка путем заключения договора долевого участия.

Каждый вариант имеет свои плюсы и минусы, о которых следует знать подробнее.

Готовая квартира в новостройке

Основные положительные моменты при выборе такого способа:

• сравнительно низкие цены на новую жилплощадь;

• юридическая чистота жилья;

• наличие улучшенной планировки;

• отсутствие проблем с капремонтом, текущей крышей и т.п.

Однако такой вариант предполагает и минусы:

• сложность оформления права собственности;

• отсутствие развитой инфраструктуры;

• дополнительные затраты на текущий ремонт;

• возможные проблемы с недостатками, допущенными при строительстве;

• вероятные сложности с новыми соседями.

Вторичный рынок

Приобретение вторичного жилья также имеет как плюсы, так и минусы. Можно выделить несколько основных положительных моментов:

Можно выделить несколько основных положительных моментов:

• развитая инфраструктура в районе местоположения дома;

• наличие подробной информации о проблемах дома, соседях, районе и т.п.;

• возможность быстрого переезда;

• более низкая стоимость в связи с неудачным местоположением, планировкой и т.д.

Однако при приобретении вторичного жилья существует также немало минусов:

• существует вероятность плохой юридической истории жилья;

• проблемы с техническими документами в случае наличия перепланировки;

• дополнительные расходы на ремонт в связи с износом дома.

Чтобы избежать рисков при покупке такой недвижимости, нужно следовать нижеприведенным советам:

1. Выяснить, сколько собственников владеют жильем (проверка свидетельства о праве на жилье).

2. Узнать количество граждан, зарегистрированных в квартире, наличие среди них несовершеннолетних, недееспособных, военнослужащих, отбывающих наказание в тюрьме.

3. При получении жилья в наследство, убедиться, на каких основаниях оно унаследовано.

4. Заказать выписку из ЕГРП, для выяснения сведений об обременениях.

5. Убедиться в актуальности технической документации, подтверждающей законность перепланировок.

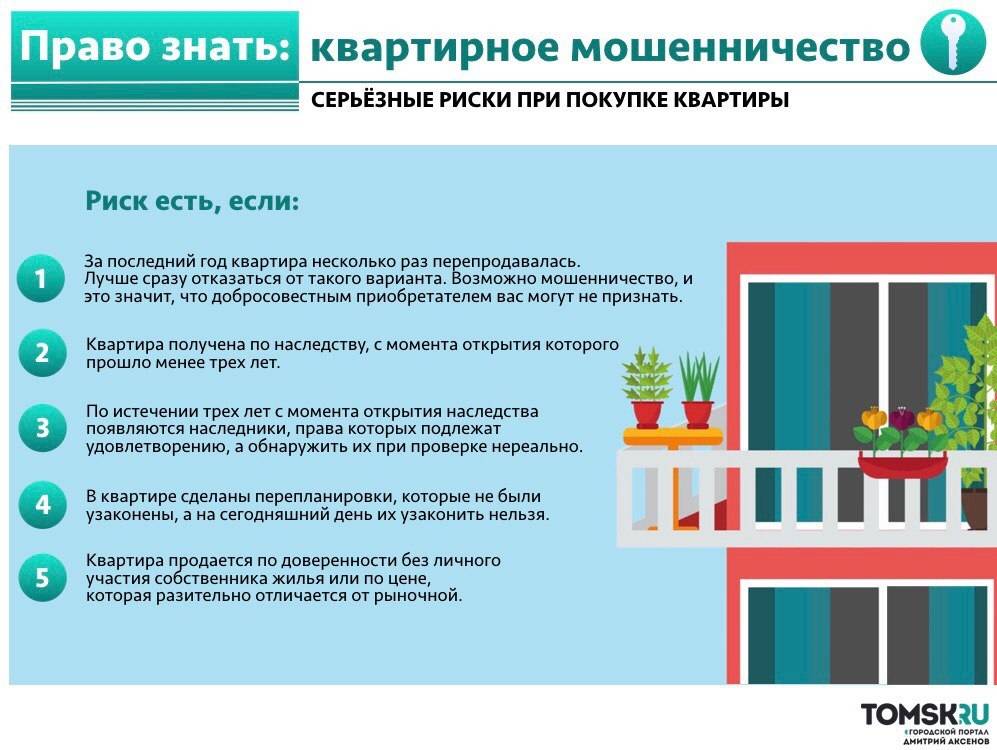

6. Ознакомиться с историей операций, проведенных с недвижимостью. Настораживающим является факт частой смены собственников.

7. В случае, если цена снижена более чем на 10%, к сделке стоит отнестись с осторожностью.

8. При совершении сделки через риелтора или доверенных лиц обязательна личная встреча с собственником.

9. Желательно побеседовать с соседями, навести справки у старшего по дому (председателя ТСЖ). Таким образом, можно выяснить дополнительные сведения относительно продавца и состояния постройки.

10. Выяснить, когда был проведен последний капремонт дома.

11. Вся документация продавца должна быть тщательно проверен.

12. Рекомендуется выбирать для осмотра жилья светлое время суток, и ограничиваться двумя квартирами в день.

Приобретение строящегося жилья

Как и в предыдущих случаях, такой вид сделок имеет как положительные, так и отрицательные стороны, а также ряд нюансов, характерных именно для такой ситуации. Основной плюс – низкая стоимость жилья, а обратная сторона заключается в том, что квартира будет получена только после того, как завершится строительство.

У данного способа есть важная особенность, связанная с получением жилья. В соответствии с законом, до введения дома в эксплуатацию получить квартиру в собственность нельзя. Иначе говоря, при заключении договора, предусмотрено приобретение определенных прав – право требования передачи жилья в собственность после того, как строительство завершено, выплаты неустойки, если сдача в эксплуатацию не произошла в установленные сроки и т.п.

Предусмотрено два способа продажи квартир:

1.Договор долевого участия в строительстве (ДДУ).

Данный способ наиболее выгоден с точки зрения безопасности сделки. Его суть заключается в том, что покупателем осуществляется выплата определенной суммы, после чего он приобретает статус дольщика. На застройщика же возлагается обязанность по передаче ему в собственность жилья после того, как постройка будет завершена и произойдет сдача в эксплуатацию.

Его суть заключается в том, что покупателем осуществляется выплата определенной суммы, после чего он приобретает статус дольщика. На застройщика же возлагается обязанность по передаче ему в собственность жилья после того, как постройка будет завершена и произойдет сдача в эксплуатацию.

Основным плюсом ДДУ является четкая регламентация сделки ФЗ №214-ФЗ. В нем указаны:

• сроки ввода жилья в эксплуатацию;

• неустойка за их несоблюдение;

• конкретная квартира, подлежащая передаче гражданину.

Для ДДУ предусмотрена госрегистрация, что препятствует применению двойных схем (продажа одного жилья разным покупателям).

2. Членство в жилищно-строительном кооперативе (ЖСК).

Суть данного способа состоит в том, что гражданин, являясь членом ЖСК, осуществляет постепенную выплату стоимости пая (жилья) в строящемся здании. Когда строительство оканчивается, пайщику выдается документация, подтверждающая выплату пая и права на квартиру.

Отрицательный момент в данном случае заключается в том, что многие вопросы, связанные с отношениями граждан и ЖСК, не урегулированы законодательством. Поэтому полномочия по выработке правил возложены на сами ЖСК, которые фиксируют их в своих уставах. По этой причине, при выборе этого способа необходимо тщательно изучать документацию конкретного учреждения.

Вышеназванные варианты удобны для использования молодыми семьями, поскольку предусматривают возможность использования жилищных сертификатов (материнского капитала сертификата «Молодой семье – доступное жилье»).

Следует учитывать, что оба этих способа сопряжены с определенными рисками, поскольку случаи обмана дольщиков на сегодняшний день распространены во всех регионах, а разбирательства по ним длятся много лет. Причина в том, что для продажи квартир по ДДУ застройщик должен иметь всю необходимую документацию, подтверждающую права на участок земли и ведение строительства. Нередко оформление таких бумаг затягивается на долгий срок, а руководители организаций требуют начинать продажи. В этом случае используются жульнические приемы, которые направлены на то, чтобы у граждан не было возможности для предъявления прав на жилье впоследствии.

В этом случае используются жульнические приемы, которые направлены на то, чтобы у граждан не было возможности для предъявления прав на жилье впоследствии.

Чаще всего используются следующие варианты:

• заключение предварительного договора;

• использование векселей;

• подписание договора соинвестирования.

В случае, когда застройщик предлагает использовать один из этих способов, скорее всего, у него сложности с документами, и приобретать такую квартиру нежелательно.

Правила покупки

Гражданин может заниматься покупкой сам или же прибегнуть к услугам риэлторов. Во втором случае нужно быть готовым отдать за услуги от 3% до 5%.

Если человек решил осуществить покупку самостоятельно, ему следует выбрать один из нижеперечисленных способов оплаты:

• оплата наличными;

• ипотека;

• использование жилищных сертификатов;

• привлечение материнского капитала.

Оплата наличными

Данный способ является самым простым – если гражданин обладает необходимыми денежными средствами, происходит оформление стандартного договора о купле-продаже.

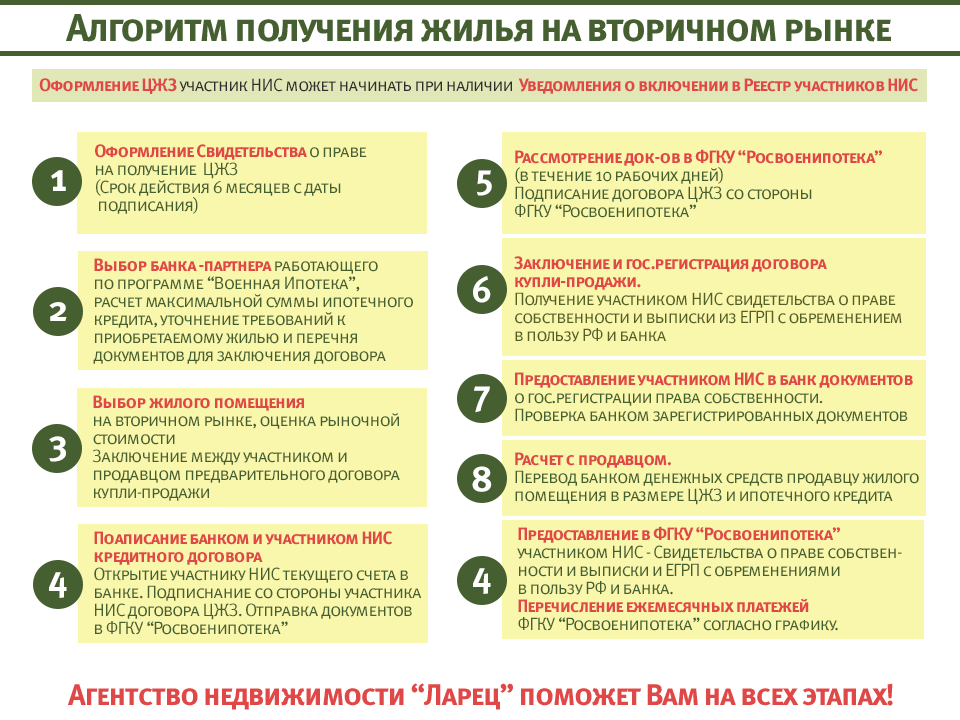

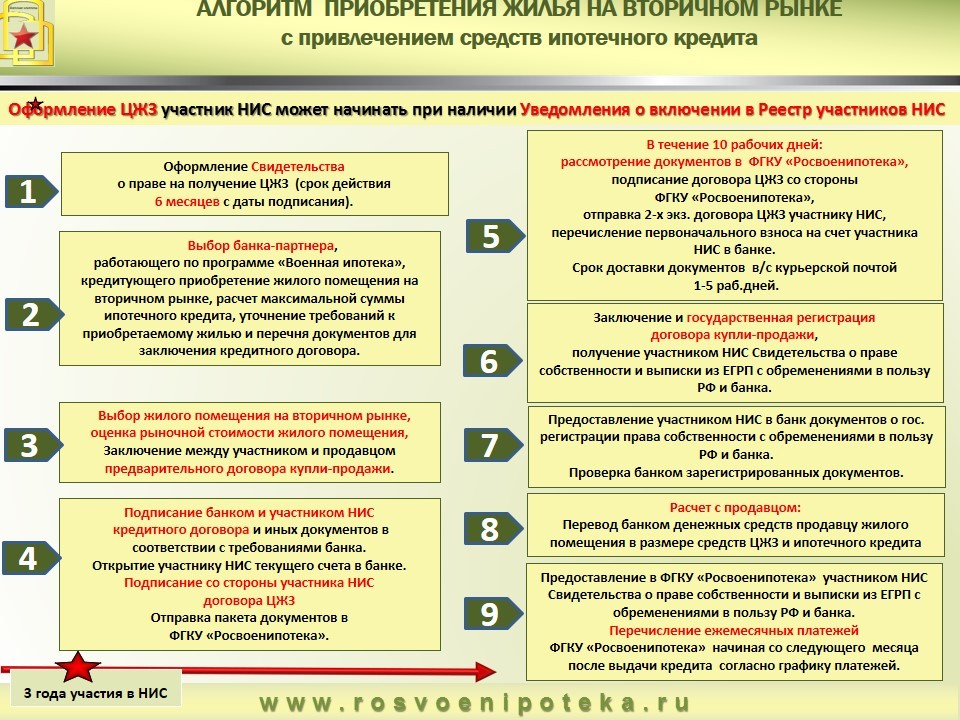

Ипотека

При использовании кредитных средств сделка происходит в три этапа:

1. Поиск продавца, который не спешит с продажей и сбор необходимой документации.

2. Передача бумаг в банковскую организацию и получение одобрения кредита.

3. Подписание договора о купле-продаже и регистрация его в Росреестре с последующим расчетом.

Нужно учитывать, что перед тем как одобрить ипотеку, банковская организация проводит тщательную проверку продаваемой жилплощади, что в какой-то степени создает дополнительные гарантии для покупателя.

Важно! До погашения кредита жилье находится в залоге у кредитной организации, и покупатель не сможет осуществлять в отношении нее какие-либо юридические действия.

Жилищные сертификаты

У граждан, обладающих жилищными сертификатами (военных, переселенцев, северян, ветеранов ВОВ и т.д.) или имеющих право на материнский капитал при покупке жилья могут возникнуть следующие трудности:

1. Все сертификаты обладают сроком годности, равным 9 месяцам. Если до истечения этого периода жилплощадь не будет куплена, они «сгорают», и их владельцы будут вынуждены снова заниматься сбором документации.

Все сертификаты обладают сроком годности, равным 9 месяцам. Если до истечения этого периода жилплощадь не будет куплена, они «сгорают», и их владельцы будут вынуждены снова заниматься сбором документации.

2. Сумма, указанная в сертификате, обычно недостаточна для приобретения квартиры, поэтому потребуется вложение личных средств.

3. Выплата по сертификату происходит через определенный срок (как правило, через 10 дней после того, как произошла регистрация договора в Росреестре), и не все продавцы готовы ожидать этого момента.

Важно! Сертификатом в любом случае можно воспользоваться, чтобы внести первоначальный взнос по ипотеке – такая возможность прямо предусмотрена законом.

Заключение

Подводя итоги, следует упомянуть еще несколько важных нюансов:

1. По требованию продавца может понадобиться внесение задатка или аванса. Между этими понятиями существуют различия. Если сделка не состоится, возможен возврат задатка, аванс же в любом случае останется у продавца.

2. Не следует заключать сделку, если продавец стоит на учете в псих- или наркодиспансере, является пожилым человеком и продает жилье по доверенности. Подобные договоры могут быть впоследствии оспорены через суд родственникам.

3. Заверение сделки в нотариальной конторе не является обязательным, однако оно дает покупателю дополнительные гарантии. Поэтому не следует экономить на нотариусе, если возникли какие-либо сомнения.

4. В договоре необходимо указание реальной стоимости жилья. В случае отмены сделки вернуть получится только реально указанную в договоре сумму.

5. Купив жилье, гражданин имеет право на получение налогового вычета – 13% от цены жилплощади, путем возврата подоходного налога.

Ни при каких обстоятельствах не следует торопиться, приобретая жилье, следует тщательным образом проверить личность продавца, всю необходимую документацию, сравнить цены на рынке недвижимости, воспользоваться консультацией специалиста. Эти простые действия помогут избежать серьезных финансовых потерь в будущем, и сберечь время и нервы.

Покупка второго дома для сдачи в аренду: что нужно и что нельзя делать

Хотя инвестиции в сдаваемую в аренду недвижимость имеют финансовые преимущества, существуют и риски — арендаторы, которые не платят арендную плату, и головная боль, связанная с тем, чтобы быть арендодателем. Вам нужно будет взвесить налоги, стоимость недвижимости, ипотеку и расходы на обслуживание, а также ваше желание быть арендодателем, когда вы решаете, является ли владение арендной платой разумным финансовым шагом.

Key Takeaways

- Есть несколько ключевых преимуществ покупки второго дома для сдачи в аренду, в частности, налоговые льготы, такие как вычеты на проценты, страховку и другие расходы.

- С другой стороны, вам придется быть домовладельцем, что требует времени и энергии.

- Лучшее, что могут сделать потенциальные арендодатели, это выполнить домашнюю работу по недвижимости и просчитать цифры

Подумайте о налоговых льготах

Вы можете вычитать проценты, налоги, страхование и другие расходы из дохода от собственности и обычно вычитать убытки из вашего другого дохода. Вы также можете вычесть амортизацию из ваших налогов.

Вы также можете вычесть амортизацию из ваших налогов.

Вычет представляет собой поправку на износ в течение 27,5 лет, начиная с 2021 года. Вы можете продать сдаваемое в аренду имущество и направить вырученные средства на приобретение другого сдаваемого в аренду имущества без уплаты налога на прирост капитала.

Не забывайте, что вы станете арендодателем

Ваша арендная недвижимость — это бизнес, который требует времени и энергии. Вам нужно быть в курсе законов об аренде, и по закону вы обязаны поддерживать безопасное и пригодное для проживания имущество для ваших арендаторов.

Помните, что арендатор, платящий большие деньги, имеет право ожидать почти мгновенного ответа на любую проблему, большую или маленькую. Арендаторы, которые знают, что платят немного ниже рынка, будут менее требовательны. Если вы можете сделать мелкий ремонт самостоятельно. Вы также должны собирать арендную плату и иметь дело с неплательщиками.

Если перспектива управлять собственной арендой пугает, попросите у своего брокера по недвижимости направление к управляющему недвижимостью или смотрителю или выполните поиск в Интернете. Просто имейте в виду, что наем управляющего недвижимостью съест вашу прибыль.

Просто имейте в виду, что наем управляющего недвижимостью съест вашу прибыль.

Сделайте домашнее задание по недвижимости

Потратьте столько же, если не больше, времени на изучение сдаваемой в аренду недвижимости, как и на покупку жилья. Вы должны знать рыночную специфику, законы о зонировании и тенденции как аренды, так и продажи жилья в том месте, которое вы рассматриваете. Посмотрите на школы, транспорт, рекреационные ресурсы, магазины и то, что арендаторы в этом районе ожидают от аренды.

Покупка права выкупа может быть одним из вариантов, поскольку банк, отчуждающий имущество, обычно хочет возместить остаток по ипотеке и продает недвижимость по цене ниже рыночной.

Вы хотите, чтобы ваша собственность была привлекательной для арендаторов. Ищите недвижимость с видом на воду, недалеко от кампуса колледжа или местной школьной зоны. Хорошим вариантом также может быть старый дом в стабильном сообществе или дом в районе, который оживляется.

Если вы покупаете недвижимость для сдачи в аренду на новом поле для гольфа, остерегайтесь «синдрома поля для гольфа». Если в том же районе построено более новое и красивое жилье для гольфа, через несколько лет ваша недвижимость может показаться устаревшей, что снизит цену. .

Если в том же районе построено более новое и красивое жилье для гольфа, через несколько лет ваша недвижимость может показаться устаревшей, что снизит цену. .

Не пренебрегайте цифрами

Используйте приложения для смартфонов или ипотечные онлайн-калькуляторы, чтобы анализировать ежемесячные расходы на жилье. Калькулятор должен позволить вам ввести цену покупки, первоначальный взнос, налоги, страховку и процентную ставку по ипотечному кредиту. Ставки по ипотеке на сдаваемую в аренду недвижимость обычно выше, чем ставки на первичный дом. Также учитывайте техническое обслуживание и ремонт. Хорошее эмпирическое правило – около 1 % от покупной цены в год.

Таким образом, содержание недвижимости стоимостью 300 000 долларов будет стоить примерно 3 000 долларов в год. Однако вы можете увеличить процентную ставку до 1,5 % или 2 %, если ресурс старше. Еще один способ расчета ремонта и технического обслуживания — придерживаться того, что иногда называют «правилом квадратного фута», которое предполагает, что домовладельцы выделяют 1 доллар на квадратный фут в год. Например, если ваш сдаваемый в аренду дом составляет 1800 квадратных футов, вы рассчитываете на 1800 долларов в год на ремонт и техническое обслуживание.

Например, если ваш сдаваемый в аренду дом составляет 1800 квадратных футов, вы рассчитываете на 1800 долларов в год на ремонт и техническое обслуживание.

Советы потенциальному арендодателю

Пример из реальной жизни

Вот пример прогнозируемого дохода: скажем, вы арендуете дом стоимостью 300 000 долларов США за 2 000 долларов США в месяц. Первоначальный взнос в размере 20% составляет 60 000 долларов США, а фиксированная процентная ставка на 30 лет на остаток в размере 240 000 долларов США составляет 4%. Налоги, страховка и бюджет на техническое обслуживание доведут ежемесячные расходы до 1764 долларов США, что принесет номинальную прибыль в размере 2 838 долларов США в год, или 4,73 % от первоначального взноса в год. Неплохо.

Это намного лучше, чем сберегательный счет, и лучше, чем дивиденды по акциям большинства голубых фишек, хотя, возможно, и не так много, как вы могли бы заработать на фондовом рынке в хороший год. Но когда вы вычисляете типичную амортизацию в размере 3,64 %, номинальная прибыль в размере 2 838 долларов США становится убытком в размере 6 252 долларов США, который вы можете применить в отношении другого дохода. Однако, в зависимости от вашей налоговой категории, это может составить несколько сотен долларов экономии на налогах с положительным денежным потоком плюс вероятность того, что дом вырастет в цене.

Однако, в зависимости от вашей налоговой категории, это может составить несколько сотен долларов экономии на налогах с положительным денежным потоком плюс вероятность того, что дом вырастет в цене.

Итог

Инвестиции в недвижимость для получения дохода подходят не всем, но если вы относитесь к своим инвестициям как к бизнесу, проявляете терпимость к неотъемлемым рискам и умеете обращаться с молотком, финансовые выгоды могут быть значительными.

Путеводитель по вторичному ипотечному рынку

Adobe Stock

Мы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к тому, что мы получим реферальную комиссию. Для получения дополнительной информации см. Как мы делаем деньги.

Если у вас есть долгосрочная ипотека с дешевыми условиями кредита, вторичный ипотечный рынок отчасти должен благодарить за эту выгодную сделку.

«Если бы не существовало вторичного рынка, вам было бы трудно получить 30-летнюю ипотеку с фиксированной процентной ставкой», — говорит Рон Хейни, старший вице-президент по политике ипотечного финансирования в Independent Community Bankers of America. «И если бы вы могли получить один, это было бы по гораздо более высокой цене, чем сегодня».

Если вы пережили финансовый кризис 2008 года или смотрели фильм The Big Short , то, возможно, вы уже немного знаете, как это работает. Короче говоря, вторичный рынок — это место, где ваш кредитор может продать вашу ипотеку после закрытия кредита. Возможность разгрузить ипотечные кредиты позволяет кредиторам развернуться и выдать больше кредитов.

Поскольку изменения на вторичном рынке могут повлиять на заемщиков, рекомендуется понимать основы. Вот что нужно знать.

Что такое вторичный ипотечный рынок и как он работает?

Вторичный ипотечный рынок — это рынок, на котором кредиторы продают ипотечные кредиты, а инвесторы покупают финансовые продукты, обеспеченные этими ипотечными кредитами. Согласно данным Национальной ассоциации кредитных союзов, около двух третей ипотечных кредитов, выданных в США, продаются здесь. Вот краткий пример того, как это работает:

Согласно данным Национальной ассоциации кредитных союзов, около двух третей ипотечных кредитов, выданных в США, продаются здесь. Вот краткий пример того, как это работает:

Предположим, банк использует свои резервы для финансирования ипотечных кредитов на общую сумму 10 миллионов долларов. «Это связывает их средства, чтобы иметь возможность выдавать больше кредитов», — говорит Джордан ван Рейн, старший экономист Национальной ассоциации кредитных союзов. «Но если они смогут продать эти ипотечные кредиты на вторичном рынке и возместить эти деньги, они смогут продолжить выдачу новых кредитов».

Такие организации, как Fannie Mae, Freddie Mac и частные фирмы покупают эти кредиты и оформляют их в ценные бумаги, обеспеченные ипотекой. Затем инвесторы со всего мира покупают эти продукты и продолжают цикл.

Средний покупатель жилья может не знать о вторичном рынке, говорит Николь Рют, управляющая производственным филиалом группы Rueth в Fairway Independent Mortgage Corp. «Это похоже на то, что мне не нужно знать, как работает автомобильный двигатель, если только машина не заводится».

«Это похоже на то, что мне не нужно знать, как работает автомобильный двигатель, если только машина не заводится».

Но полезно понимать основы, потому что изменения на вторичном рынке могут иногда влиять на вас. Например, в конце 2020 года Fannie Mae и Freddie Mac добавили новую комиссию к некоторым кредитам на рефинансирование, и многие кредиторы решили передать эту комиссию покупателям жилья. «Это шаг на вторичном рынке, который сразу же распространяется на конечного пользователя», — говорит Руэт.

Вторичный ипотечный рынок и первичный ипотечный рынок

Первичный ипотечный рынок, вероятно, вам уже знаком. Здесь заемщики могут взять ипотечный кредит у кредитора, такого как банк или кредитный союз. Затем кредитор выдает деньги покупателю жилья.

После того, как кредитор закрыл несколько ипотечных кредитов, у него есть два варианта.

- Держите ипотечные кредиты в своем портфеле: Сбор процентов по этим ипотечным кредитам обеспечивает диверсификацию инвестиций.

- Продажа жилищных кредитов на вторичном рынке: Возврат денег помогает банкам и кредитным союзам финансировать кредиты для большего количества заемщиков. «Банки, как правило, продают почти половину своих ипотечных кредитов на вторичном рынке», — говорит ван Рейн. «Кредитные союзы, как правило, удерживают большую часть своих ипотечных кредитов. Они продают около 25%».

До создания вторичного ипотечного рынка кредиты оставались на первичном рынке. Только у более крупных банков было достаточно денег для финансирования ипотечных кредитов на весь срок кредита, а отсутствие конкуренции означало, что кредиторы могли взимать более высокие процентные ставки. Это заблокировало многих людей от процесса покупки жилья.

Конгресс США создал вторичный рынок в 1938 году, чтобы «помочь увеличить ликвидность, — говорит Хейни, — а также помочь банкам и кредиторам снизить процентные ставки и управлять кредитным риском. Теперь он развился до такой степени, что ипотечный рынок чрезвычайно ликвиден, потому что вы можете привлекать капитал со всего мира».

Вот краткий обзор того, что происходит на каждом рынке, и кто участвует:

| Первичный рынок | Вторичный рынок |

|---|---|

| • Барруки. • Кредиторы, такие как банки и кредитные союзы, либо продают ссуды на вторичном рынке, либо держат ссуды в своих книгах. • Ипотечные брокеры помогают связать заемщиков и кредиторов. | • Кредиторы упаковывают и продают ипотечные кредиты на вторичном рынке. • Ипотечные агрегаторы покупают и секьюритизируют кредиты. • Торговцы ценными бумагами и брокеры продают секьюритизированные кредиты. • Инвесторы покупают секьюритизированные кредиты и получают доход от процентов. |

Кто покупает кредиты на вторичном рынке?

Покупатели ипотечных кредитов на вторичном рынке делятся на три основные категории:

- Предприятия, спонсируемые государством (GSE): Fannie Mae и Freddie Mac покупают обычные кредиты на вторичном рынке. Если кредиторы планируют продать кредит Fannie Mae или Freddie Mac, им необходимо убедиться, что заемщик и кредит соответствуют определенным «соответствующим» требованиям, установленным этими агентствами.

- Государственные учреждения: Кредиты, обеспеченные государством, такие как кредиты FHA, кредиты VA и кредиты USDA, размещаются в ценные бумаги, обеспеченные ипотекой, через Ginnie Mae, которая является государственным агентством.

- Частные лица: Некоторые из них включают пенсионные фонды, страховые компании и хедж-фонды. «Их критерии андеррайтинга могут отличаться от критериев Fannie Mae и Freddie Mac», — говорит Хейни. «Некоторые инвесторы будут специализироваться на кредитах, например, если у заемщика более высокое отношение долга к доходу».

Если кредиторы планируют продать кредит Fannie Mae или Freddie Mac, им необходимо убедиться, что заемщик и кредит соответствуют определенным «соответствующим» требованиям, установленным этими агентствами.

Если кредиторы планируют продать кредит Fannie Mae или Freddie Mac, им необходимо убедиться, что заемщик и кредит соответствуют определенным «соответствующим» требованиям, установленным этими агентствами.Pro Tip

После покупки дома ждите письма от кредитора. Он расскажет вам, продал ли кредитор вашу ипотеку и кто будет обслуживать ваш кредит. Если вы все еще не уверены, кому принадлежит ваш кредит, проверьте свои кредитные отчеты.

Если вы все еще не уверены, кому принадлежит ваш кредит, проверьте свои кредитные отчеты.

Что такое ипотечные ценные бумаги?

Ценные бумаги, обеспеченные ипотекой, представляют собой облигации, обеспеченные залогом домов и других кредитов, связанных с недвижимостью. Когда банки и кредитные союзы финансируют ипотечные кредиты, они могут объединить их и создать ценные бумаги, обеспеченные ипотекой. Затем финансовое учреждение продает эти MBS частным и спонсируемым государством организациям на вторичном рынке. Оттуда организации используют MBS в качестве залога для создания новых ценных бумаг. Инвесторы со всего мира могут приобрести эти инвестиции.

Большинство этих «организаций» — это правительственные агентства США, такие как Ginnie Mae, или спонсируемые государством агентства, такие как Fannie Mae и Freddie Mac. Безопасность обеспечивается стоимостью базовых кредитов. Когда домовладельцы выплачивают свой ежемесячный платеж по ипотеке, владелец облигации в конечном итоге получает часть процентов и основной суммы долга. Какая бы организация ни выпустила ценную бумагу, она будет гарантировать инвестиции и распределять проценты и основные платежи.

Какая бы организация ни выпустила ценную бумагу, она будет гарантировать инвестиции и распределять проценты и основные платежи.

Как правило, если банки устанавливают разумные стандарты кредитования, а заемщики вовремя выплачивают свои ипотечные кредиты, система работает.

«Большинство людей платят по ипотечным кредитам», — говорит Хейни. «За исключением тех случаев, когда у вас действительно плохие экономические события, но даже в этом случае большинство все равно платит по ипотечным кредитам. Так что это довольно безопасная форма кредита с инвестиционной точки зрения».

Можете ли вы контролировать, на каком рынке находится ваш кредит?

Покупатели жилья не имеют большого контроля над тем, куда идут их ипотечные кредиты после дня закрытия, говорит ван Рейн. Но вы можете выбрать хорошего ипотечного кредитора в начале процесса. Пока вы покупаете ипотечные кредиты, «вы всегда можете спросить кредитора, планируют ли они продать ваш кредит», — говорит ван Рейн. «Если это важно для вас, вы всегда можете выбрать того, кто сохранит это локально».

«Если это важно для вас, вы всегда можете выбрать того, кто сохранит это локально».

Если вы выберете кредитора, который продает вашу ипотеку на вторичном рынке, кредитор свяжется с вами и сообщит, кому принадлежит кредит. Вы также узнаете о своей кредитной службе, которая является компанией, которая собирает ваши платежи, отслеживает ваш баланс и сообщает информацию о вашем счете в бюро кредитных историй.

«Главное, что должны знать заемщики, это то, что управляющий вашим ипотечным кредитом может измениться», — говорит ван Рейн. «С кем вы связываетесь, чтобы произвести платеж, задать вопросы или подать спор, это может измениться, поэтому это очень важно знать».

Если вы не знаете, куда отправлять платежи по ипотеке, вы всегда можете проверить свои кредитные отчеты на сайте AnnualCreditReport.com. Вы имеете право один раз в год бесплатно получать кредитный отчет от Experian, TransUnion и Equifax. В этих отчетах должны быть указаны название и контактная информация компании, которая обслуживает ваш кредит.

Bottom Line

Когда дело доходит до ипотечных кредитов, большинство заемщиков не знают, что «многое происходит за кулисами», говорит Руэт. Поскольку вторичный рынок во многом определяет поведение на первичном рынке, полезно знать основы. В то время как вы будете закрывать ипотечный кредит со своим кредитором и выписывать чеки своему кредитному специалисту, деньги обычно идут многим различным инвесторам, которым принадлежит ваша ипотека или ее часть. Понимание процесса может сделать вас более информированным покупателем — и это всегда хорошо.

Что такое вторичный рынок недвижимости? (Примеры включены)

Последнее обновление: 20 августа 2021 г.

Большинство из нас слышали поговорку о том, что недвижимость зависит от местоположения, местоположения и еще раз местоположения. Хотя верно то, что инвестиционные возможности могут различаться от района к району, некоторые инвесторы с удивлением узнают, что иногда лучшие предложения можно найти на небольших вторичных рынках недвижимости.

Ключевые выводы

- Рынки недвижимости обычно классифицируются как первичные, вторичные и третичные, хотя единого мнения о том, как определяется рынок, нет.

- Вторичные рынки недвижимости обычно имеют население от 1 до 5 миллионов жителей.

- Помимо численности населения, другие факторы, влияющие на классификацию рынка недвижимости, включают прирост населения, стоимость жизни, цены на жилье и налоговые ставки.

- Примеры вторичных рынков включают Остин, Чарльстон, Нэшвилл и Орландо.

Три типа рынков недвижимости

Рынки недвижимости классифицируются как:

- Первичные рынки

- Вторичные рынки

- Третичные рынки

К сожалению, в сфере недвижимости нет единого мнения о том, как определяются три типа рынков недвижимости. Часто эксперты классифицируют рынок по численности населения. Чем больше рынок, тем больше вероятность того, что он будет первичным, и наоборот.

Чем больше рынок, тем больше вероятность того, что он будет первичным, и наоборот.

Тем не менее, классификация рынка исключительно на основе того, сколько людей на нем проживает, является довольно ограниченной точкой зрения. Вместо того, чтобы полагаться на одну точку данных, такую как численность населения, многие инвесторы в недвижимость используют разнообразную информацию для классификации рынка недвижимости как первичного, вторичного или третичного:

- Город-ворота (город, который служит точкой въезда в регион, например, Нью-Йорк или Лос-Анджелес)

- Расположение торговых путей (например, автомагистрали между штатами, порты въезда, международные аэропорты)

- Население

- Миграция населения (въездная или выездная)

- Средний возраст жителей

- Рост занятости

- Вакансии STEM (наука, технология, инженерия, математика)

- Уровень безработицы

- Экономические факторы

- Стоимость жизни

- Ставка государственного подоходного налога

- Ставка налога на имущество

- Среднее значение свойства

- Средний доход домохозяйства

- Спортивная команда высшей лиги

- Прямые рейсы в города и обратно

- Климат

- Изменение стоимости жилья

- Анализ дебита

- Валовой доход от аренды

- Рост арендной платы

- Коэффициенты занятости

- Процент домохозяйств, занимаемых арендаторами

Что такое вторичный рынок недвижимости?

На вторичном рынке недвижимости обычно проживает от одного до пяти миллионов жителей, и он расположен недалеко от основного крупного мегаполиса.

Хорошим примером вторичного рынка недвижимости является Остин. Население города составляет чуть более 2,2 миллиона человек, и он расположен примерно в 2,5 часах езды на машине от Хьюстона и в 3,5 часах езды от Далласа и Форт-Уэрта.

Вторичные рынки недвижимости также имеют рост населения и рабочих мест выше среднего. Въездная миграция обусловлена новыми жителями и предприятиями, которые ищут город меньшего размера, предлагающий более низкую стоимость жизни, лучшее качество жизни и дружественное к бизнесу правительство. В большинстве второстепенных городов есть такие же удобства, как и в более крупном главном городе, но по более доступным ценам.

На многих вторичных рынках также есть хорошо оплачиваемые рабочие места в сфере STEM. Регулирующие города привлекают внимание большего числа предпринимателей, что, в свою очередь, может привлекать более высокооплачиваемую работу и миллениалов. Как недавно сообщал NBC News, Силиконовая долина переживает технологический кризис, поскольку компании переезжают в Майами и Остин, чтобы снизить расходы и избежать дорогостоящих местных законов.

В то время как цены на жилье и арендная плата демонстрируют уверенный рост на вторичном рынке недвижимости, цены остаются относительно доступными. По мере появления новых объектов они быстро поглощаются инвесторами в недвижимость и арендаторами, а растущий спрос на сдаваемую в аренду недвижимость помогает поддерживать высокий уровень заполняемости.

10 Вторичных рынков недвижимости

Вот список из 10 вторичных рынков недвижимости, которые следует учитывать инвесторам в недвижимость. Они перечислены в алфавитном порядке. Данные, включенные для каждого города, были взяты из общедоступных источников, включая Data USA, Федеральный резервный банк Сент-Луиса, Налоговый фонд, Бюро трудовой статистики США и Zillow.

Инвесторам в арендную недвижимость всегда следует выбирать тот рынок недвижимости, который наилучшим образом соответствует их инвестиционной стратегии. Выбор рынка в основном потому, что это «горячий» рынок или рынок с высокой процентной ставкой, может быть не лучшим вариантом для каждого инвестора.

Остин

- Население агломерации 2,23 миллиона

- Прирост населения 2,71%

- ВВП 159 миллиардов долларов

- Рост занятости 5,02%

- Безработица 4,8%

- Доход на душу населения $41 957

- Средний доход домохозяйства $80 954

- Средняя стоимость дома $562 723

- Среднее изменение стоимости дома за 1 год 35,7%

- Средняя арендная плата $1571

- Рост арендной платы в годовом исчислении 6%

- Домохозяйства, занятые арендатором 42%

- Средний возраст жителей 35,2 года

- Образование Степень бакалавра или выше 46,2%

- Стоимость жизни на 3% ниже средней по стране

- Средняя ставка государственного налога на имущество 1,690%

- Государственный подоходный налог 0%

Чарльстон, Южная Каролина

- Население агломерации 802 122

- Прирост населения 1,84%

- ВВП 45,6 млрд долларов

- Рост занятости 1,98%

- Безработица 4,0%

- Доход на душу населения 38 050 долл. США

- Средний доход домохозяйства $70 505

- Средняя стоимость дома $396 818

- Среднее изменение стоимости дома за 1 год 14,2%

- Средняя арендная плата $1583

- Рост арендной платы в годовом исчислении 6,2%

- Домохозяйства, занятые арендаторами 33%

- Средний возраст жителей 37,7 лет

- Образование Степень бакалавра или выше 37,5%

- Стоимость жизни на 4% выше средней по стране

- Средняя ставка государственного налога на имущество 0,550%

- Государственный подоходный налог 0% — 7%

США

СШАШарлотт, Северная Каролина

- Население агломерации 2,64 миллиона

- Прирост населения 2,63%

- ВВП 178,4 млрд долларов

- Рост занятости 3,77%

- Безработица 4,7%

- Доход на душу населения $36 374

- Средний доход домохозяйства $66 399

- Средняя стоимость дома $310 399

- Среднее изменение стоимости дома за 1 год 18,6%

- Средняя арендная плата $1608

- Рост арендной платы в годовом исчислении 7,9%

- Домохозяйства, занятые арендатором 35%

- Средний возраст жителей 37,7 лет

- Образование Степень бакалавра или выше 36,2%

- Стоимость жизни на 5% ниже средней по стране

- Средняя ставка государственного налога на имущество 0,770%

- Государственный подоходный налог 5,25%

Денвер

- Население агломерации 2,97 млн

- Прирост населения 1,19%

- ВВП 227,4 млрд долларов

- Рост занятости 1,00%

- Безработица 6,3%

- Доход на душу населения 44 806 долл. США

- Средний доход домохозяйства $85 641

- Средняя стоимость дома $543 544

- Среднее изменение стоимости дома за 1 год 13,3%

- Средняя арендная плата $1763

- Рост арендной платы в годовом исчислении 4,3%

- Домохозяйства, занятые арендаторами 36%

- Средний возраст жителей 36,7 лет

- Образование Степень бакалавра или выше 45,8%

- Стоимость жизни на 12% выше средней по стране

- Средняя ставка государственного налога на имущество 0,490%

- Государственный подоходный налог 4,55%

США

СШАКанзас-Сити, Миссури

- Население агломерации 2,16 миллиона

- Прирост населения 0,59%

- ВВП 139 миллиардов долларов

- Рост занятости 1,73%

- Безработица 5,4%

- Доход на душу населения $36 358

- Средний доход домохозяйства $70 215

- Средняя стоимость дома $198 267

- Среднее изменение стоимости дома за 1 год 18,8%

- Средняя арендная плата $1246

- Рост арендной платы в годовом исчислении 6,0%

- Домохозяйства, занятые арендатором 35%

- Средний возраст жителей 37,7 лет

- Образование Степень бакалавра или выше 37,7%

- Стоимость жизни такая же, как в среднем по стране

- Средняя ставка государственного налога на имущество 0,930%

- Государственный подоходный налог 1,50% — 5,4%

Майами

- Население агломерации 6,17 млн

- Прирост населения -0,52%

- ВВП 377,5 млрд долларов

- Рост занятости 1,39%

- Безработица 7,1%

- Доход на душу населения $33,917

- Средний доход домохозяйства $60 141

- Средняя стоимость дома $407 242

- Среднее изменение стоимости дома за 1 год 10,8%

- Средняя арендная плата $2 239

- Рост арендной платы в годовом исчислении 8,5%

- Домохозяйства, занятые арендатором 41%

- Средний возраст жителей 41,6 года

- Образование Степень бакалавра или выше 33,1%

- Стоимость жизни на 14% выше средней по стране

- Средняя ставка государственного налога на имущество 0,830%

- Государственный подоходный налог 0%

Нэшвилл

- Население агломерации 1,93 млн

- Прирост населения 0,09%

- ВВП $138,6 млрд

- Рост занятости 2,02%

- Безработица 4,6%

- Доход на душу населения $37 696

- Средний доход домохозяйства $70 262

- Средняя стоимость дома $347 047

- Среднее изменение стоимости дома за 1 год 14,2%

- Средняя арендная плата $1622

- Рост арендной платы в годовом исчислении 5,4%

- Домохозяйства, занятые арендатором 34%

- Средний возраст жителей 36,7 лет

- Образование Степень бакалавра или выше 38,5%

- Стоимость жизни на 3% ниже средней по стране

- Средняя ставка государственного налога на имущество 0,640%

- Государственный подоходный налог 0%

Орландо

- Население агломерации 2,61 млн

- Прирост населения 1,37%

- ВВП 147,2 миллиарда долларов

- Рост занятости 3,55%

- Безработица 6,0%

- Доход на душу населения $31 186

- Средний доход домохозяйства $61 876

- Средняя стоимость дома $300 275

- Среднее изменение стоимости дома за 1 год 11,7%

- Средняя арендная плата $1680

- Рост арендной платы в годовом исчислении 6,7%

- Домохозяйства, занятые арендатором 38%

- Средний возраст жителей 37,7 лет

- Образование Степень бакалавра или выше 33,3%

- Стоимость жизни на 5% ниже средней по стране

- Средняя ставка государственного налога на имущество 0,830%

- Государственный подоходный налог 0%

Портленд, штат Орегон

- Население агломерации 2,5 миллиона

- Прирост населения 0,57%

- ВВП 175 миллиардов долларов

- Рост занятости -0,09%

- Безработица 5,1%

- Доход на душу населения $40 526

- Средний доход домохозяйства $78 439

- Средняя стоимость дома $544 136

- Среднее изменение стоимости дома за 1 год 15,6%

- Средняя арендная плата $1621

- Рост арендной платы в годовом исчислении 4,4%

- Домохозяйства, занятые арендатором 38%

- Средний возраст жителей 38,4 года

- Образование Степень бакалавра или выше 40,3%

- Стоимость жизни на 29% выше, чем в среднем по стране

- Средняя ставка государственного налога на имущество 0,900%

- Государственный подоходный налог 4,75% — 9,90%

Сент-Луис

- Население агломерации 2,8 млн

- Прирост населения -0,12%

- ВВП $173,5 млрд

- Рост занятости 0,02%

- Безработица 5,3%

- Доход на душу населения $37 365

- Средний доход домохозяйства $66 417

- Средняя стоимость дома $158 572

- Среднее изменение стоимости дома за 1 год 14,4%

- Средняя арендная плата $1218

- Рост арендной платы в годовом исчислении 5,4%

- Домохозяйства, занятые арендаторами 31%

- Средний возраст жителей 39,7 лет

- Образование Степень бакалавра или выше 35,8%

- Стоимость жизни на 6% ниже средней по стране

- Средняя ставка государственного налога на имущество 0,930%

- Государственный подоходный налог 1,50% — 5,40%

Как инвестировать во вторичный рынок недвижимости

Существует несколько факторов, которые инвесторы учитывают при анализе вторичного рынка недвижимости для инвестирования:

- Индивидуальные характеристики рынка по сравнению со средними показателями по штату и стране.

- Точки данных на локальном детализированном уровне, таком как рейтинг района.

- Проанализируйте исторические тенденции, включая рост арендной платы, изменение количества домохозяйств, занимаемых арендаторами, и стоимость жилья.

- Потенциальная доходность инвестиций с использованием различных финансовых показателей, включая годовую доходность, ставку капитализации, валовую доходность, денежный поток, прирост стоимости, чистую операционную прибыль (NOI) и возврат денежных средств.

Плюсы и минусы инвестирования на вторичном рынке недвижимости

Вот некоторые из причин, по которым инвесторы рассматривают вторичные рынки недвижимости для инвестирования, а также некоторые потенциальные недостатки:

Плюсы

- Цены на недвижимость могут быть более доступными, чем на более дорогих первичных рынках.

- Сильный рост населения и рабочих мест увеличивает спрос на сдаваемую в аренду недвижимость.

- Потенциал для более высокой рентабельности инвестиций с более высокими ставками капитализации и большими денежными потоками.

Минусы

- Риск значительного замедления темпов роста местной экономики при меньшем населении.

- Местные рынки труда, сосредоточенные вокруг одной или двух основных отраслей, могут быть более восприимчивы к быстро растущей безработице.

Заключительные мысли о вторичных рынках недвижимости

Многие вторичные рынки могут иметь более доступные цены на жилье с более низкой стоимостью жизни и ведения бизнеса по сравнению с более крупными первичными рынками.

Поскольку пандемия продолжается, все больше компаний разрешают сотрудникам работать из дома на постоянной основе. Люди, которые могут работать удаленно, часто предпочитают переезжать в пригороды и на вторичные рынки в поисках дома с большей площадью.

Анализируя рынки недвижимости для сдачи в аренду, инвесторы оценивают каждый вторичный рынок на основе его потенциальных возможностей.