Содержание

Иконка LogoIcon

Иконка LogoIconИконка LogoIcon

Россельхозбанк

Частным клиентамБизнес-клиентамЭкосистема СвоёО Банке

МоскваОфисы и банкоматы

Иконка ArrowLeftIconИконка ArrowLeftIcon

Вернуться назад

Возьмите кредит на развитие подсобного хозяйства

Без залога и поручительства

Иконка PercentageRoundIconИконка PercentageRoundIcon

От 15,4%

минимальная ставка

Иконка AtmIconИконка AtmIcon

До 700 тыс ₽

сумма кредита

Иконка CalendarIconИконка CalendarIcon

До 5 лет

срок кредита

Преимущества кредита

Без залога и поручительства

Льготные условия для людей, ведущих ЛПХ

Сниженные процентные ставки для людей, ведущих личные подсобные хозяйства

Цели кредита

Кредит до 2 лет:

Приобретение горюче-смазочных материалов

Приобретение минеральных удобрений, средств защиты растений

Приобретение молодняка сельскохозяйственных животных

Уплата электроэнергии, используемой для орошения

Уплата аренды земли, помещений, складов и хранилищ на срок реализации кредитной сделки

Приобретение семян, посадочного материала (включая рыбопосадочный)

Приобретение материалов для строительства, реконструкция и ремонт ограждений и заборов

Кредит до 5 лет:

Приобретение сельскохозяйственных животных

Приобретение оборудования для животноводства и переработки сельскохозяйственной продукции

Ремонт, реконструкцию и строительство животноводческих помещений

Приобретение газового оборудования и подключение к газовым сетям

Приобретение земельных участков и сельскохозяйственного назначения в собственность

Другие направления капитальных вложений

Сумма кредита, ₽

От 10 000 ₽До 5 000 000 ₽

Срок кредита, месяцев

От 1 месяцаДо 60 месяцев

Комплексная страховая защита

Тип платежа

Аннуитетный

Дифференцированный

Ставка

Иконка PercentIconИконка PercentIcon

Выберите другую сумму или срок

Ежемесячный платёж

—

Тип платежа

Аннуитетный

Дифференцированный

Расчёт является предварительным. Точные условия будут предоставлены в отделении Банка.

Точные условия будут предоставлены в отделении Банка.

Получите кредит в три шага

Заполните заявку онлайн

Дождитесь решения — это займет не больше 5 минут

Получите деньги в отделении Банка или мобильном приложении

Условия

Иконка MoneyIconИконка MoneyIcon

Валюта кредита

Иконка WalletIconИконка WalletIcon

Сумма кредита

30-700 тыс ₽

Иконка SmallClockIconИконка SmallClockIcon

Срок кредита

В зависимости от цели кредитования срок кредита может составлять до 2 и до 5 лет

Иконка EmptyWalletChangeIconИконка EmptyWalletChangeIcon

Обеспечение

Не требуется

Иконка PercentageRoundIconИконка PercentageRoundIcon

Ставки

15,4% — 19,9%

Показать

Иконка ArrowDownIconИконка ArrowDownIcon

Иконка PlusIconИконка PlusIcon

Надбавки к процентным ставкам (суммируются, если применимо):

+ 2,50%

в случае нарушения заемщиком и/или солидарными заемщиками условий по предоставлению документов, подтверждающих целевое использование кредитных средств согласно условиям предоставления кредитного продукта

+ 5,90%

по кредитам без личного страхования

Иконка CalendarIconИконка CalendarIcon

Возможность установления льготного периода

Не предусмотрена

Комиссия за выдачу кредита

Не взимается

Рассмотрение заявки

До 5 рабочих дней с момента предоставления полного комплекта документов

Срок рассмотрения заявки может быть изменен по усмотрению Банка

Иконка PersonalCardIconИконка PersonalCardIcon

Порядок получения кредита

В течение 30 календарных дней с даты принятия Банком положительного решения

Иконка CalendarTickIconИконка CalendarTickIcon

Форма предоставления кредитных средств

Единовременно в полной сумме путем зачисления суммы кредита на банковский счёт заемщика.

Распоряжение кредитными средствами осуществляется заёмщиком в наличном и/или безналичном порядке (путём перечисления кредитных средств на банковские счета третьих лиц/заёмщика на основании распоряжения(й) заемщика/представителя заёмщиков в соответствии с заключаемым кредитным договором).

Иконка RoundRubleIconИконка RoundRubleIcon

Погашение кредита

Ежемесячное, дифференцированными или аннуитетными платежами

Досрочное погашение

Полное или частичное досрочное погашение кредита без моратория и комиссий

Иконка Profile2UserIconИконка Profile2UserIcon

Возраст

23-65 лет на момент получения кредита при отсутствии созаёмщика

23-70 лет на момент окончательного возврата кредита при привлечении созаёмщика

Иконка GlobalIconИконка GlobalIcon

Гражданство

Российская Федерация

Иконка BuildingIconИконка BuildingIcon

Постоянная регистрация на территории Российской Федерации

Иконка CalendarTickIconИконка CalendarTickIcon

Cтаж работы

Для граждан, не связанных с ведением ЛПХ:

Для физических лиц

Не менее 6 месяцев на последнем или текущем месте работы и не менее 1 года общего стажа за последние 5 лет

Для зарплатных клиентов Банка и клиентов с положительной кредитной историей в Банке

Не менее 3 месяцев на последнем или текущем месте работы и не менее 6 месяцев общего стажа за последние 5 лет

Для клиентов, получающих пенсию на счёт в Банке

Требование о наличии общего стажа работы не менее 1 года за последние 5 лет не распространяется

Для граждан, ведущих личное хозяйство:

Наличие записей в похозяйственной книге органа местного самоуправления о ведении гражданином личного подсобного хозяйства в течении не менее 12 месяцев до даты подачи заявки на кредит

Иконка ChartSquareIconИконка ChartSquareIcon

Доходы, учитываемые при определении размера кредита

Принимается как один, так и несколько видов доходов:

Доходы по основному месту работы

Доходы, полученные по иному месту работы (совместительство)

Доходы от предпринимательской деятельности

При предоставлении кредита на срок свыше 36 месяцев доходы и стаж ведения предпринимательской деятельности не учитываются

Доходы, полученные от занятий частной практикой

Пенсионные выплаты, в том числе досрочно назначенные по старости или за выслугу лет и получаемые заёмщиком, не достигшим пенсионного возраста, установленного законодательством, на период до достижения им пенсионного возраста

Доход от ведения личного подсобного хозяйства

Доходы от иных источников, разрешённых законодательством, подтверждённые документально

По договорам найма/аренды жилого помещения или по договорам аренды нежилого помещения, принадлежащих на праве собственности

Привлечение Созаемщиков

Созаемщик – гражданин, совместно проживающий и/или совместно осуществляющий с заемщиком, на которого зарегистрировано право на земельный участок, ведение личного подсобного хозяйства, и являющийся его членом семьи.

Возможность учета дохода созаемщиков при расчете размера кредита

Иконка CalendarTickIconИконка CalendarTickIcon

Дополнительные условия

Информация о ЛПХ:

Наличие у заёмщика ЛПХ, данные о котором внесены в похозяйственную книгу органов местного самоуправления, и расположенного в зоне действия регионального филиала, в котором осуществляется кредитование

Наличие у заёмщика земельного участка, предоставленного или приобретенного для ведения ЛПХ, и принадлежащего ему на праве собственности/праве постоянного бессрочного пользования/праве аренды (срок действия кредитного договора не должен превышать срока действия договора аренды)

Наличие минимально необходимого (с учетом спецификации ЛПХ) и пригодного к эксплуатации набора сельскохозяйственного инструмента, инвентаря, приспособлений, оборудования и (или) помещений (построек)

Наличие записей в похозяйственной книге сельской/городской администрации о ведении гражданином ЛПХ в течение не менее 12 месяцев, предшествующих подаче заявки на кредит

Документы

Иконка DocIconИконка DocIcon

Кредитный договор (для граждан, ведущих ЛПХ) (действует с 19. 06.2023) , 849.24 Кб,pdf

06.2023) , 849.24 Кб,pdf

Частые вопросы

Да. Вы можете выбрать удобную дату ежемесячного платежа в момент оформления кредита в офисе Банка. После оформления кредита дата платежа фиксируется согласно графику платежей, при этом Вы можете внести деньги на счет в любой удобный день до даты платежа. В дату платежа они автоматически зачислятся в счет погашения кредита. Если Вам необходимо изменить дату платежа по кредиту, Вы можете обратиться в отделение Банка.

Да, если вам это удобно, вы можете обратиться в отделение банка в Москве.

Да, Банк предоставляет потребительские кредиты как индивидуальным предпринимателям, так и самозанятым.

Да, Вы можете попросить кого-то из близких помочь с оплатой кредита. Платеж по кредиту можно внести наличными на Ваш счет в отделении Банка с предъявлением паспорта или безналичным переводом денежных средств на счет оплаты кредита из другого банка.

Дополнительно, чтобы не пропустить платеж, Вы можете настроить в Мобильном приложении Банка «Автопополнение» на счет погашения кредита.

Да. Выдача кредита производится на Ваш счет в Банке. Распоряжаться кредитными средствами сможете как в наличном, так и в безналичном порядке. Снять наличные можно в отделении Банка или в любом банкомате при наличии карты.

Вы можете повторно подать заявку по истечении 5 дней с момента принятия Банком отрицательного решения по заявке. При этом, каждая заявка на кредит индивидуальна, причины отказа в кредите могут быть различными. За подробностями Вы всегда можете обратиться в отделение Банка.

Кредит можно погасить полностью или частично, оформив заявление на досрочное погашение кредита. Заявление можно оформить в электронной форме в Мобильном приложении Банка или на бумажном носителе, посетив офис Банка.

Да. Если дата платежа по кредиту приходится на нерабочий день, то датой платежа считается ближайший следующий за ним рабочий день.

Меры поддержки клиентов

Кредитные каникулы для военнослужащих и членов их семей

Реструктуризация кредита

Кредитные каникулы

Подробнее

Также интересуются

Иконка ArrowLeftIconИконка ArrowLeftIcon

Иконка LogoIconИконка LogoIcon

Россельхозбанк

Иконка LoupeIconИконка LoupeIcon

Частным клиентам

+7 (495) 787-77-87

Для звонков из-за границы

8 (800) 100-01-00

Для звонков по России

7787

Абонентам МТС, Мегафон, Билайн и Tele2

Бизнес клиентам

8 (800) 100-78-70

Звонок по России бесплатный

Обратная связь

Иконка TelegramIconИконка TelegramIcon

Иконка VKIconИконка VKIcon

Иконка OkIconИконка OkIcon

Соцсети

Иконка PlayMarketIconИконка PlayMarketIcon

Мобильное приложение

Вернуться на прежнюю версию сайта

Частным клиентамКредитные картыДебетовые картыКредитыВклады и счетаИпотекаИнвестицииСтрахованиеПлатежи и переводыПрограмма лояльностиБиометрическая регистрацияПлатёжное кольцоСейфовые ячейкиПремиальное обслуживаниеPrivate BankingТарифы и документыПереводы с карты на карту

Бизнес-клиентамРасчётный счетКредитыДепозитыБизнес-картыЭквайрингФермерамВЭДПрограмма лояльностиСвой бизнесГрантовая поддержкаСтрахованиеБрокерское обслуживаниеАУСНСтаньте нашим агентомДепозитарные услугиИнкассацияТарифы

Экосистема СвоёСвоё для частных клиентовСвоё для бизнесаВсе проекты Своё

О БанкеО БанкеКредитным организациямИнсайдерамПоставщикам о закупкахПресс-центрУстойчивое развитие

РСХБ СтрахованиеРСХБ Страхование ЖизниРСХБ Управление активамиРСХБ ЛизингРСХБ Факторинг

© 2000-2023 АО «Россельхозбанк» Генеральная лицензия Банка России № 3349 от 12. 08.2015 г.

08.2015 г.

Информация о процентных ставках по договорам банковского вклада с физическими лицамиРаскрытие информации профессиональным участником рынка ценных бумагРаскрытие информацииУдостоверяющий центрФинансовая культура

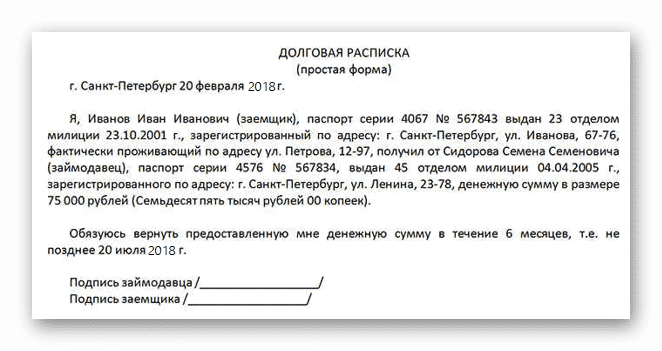

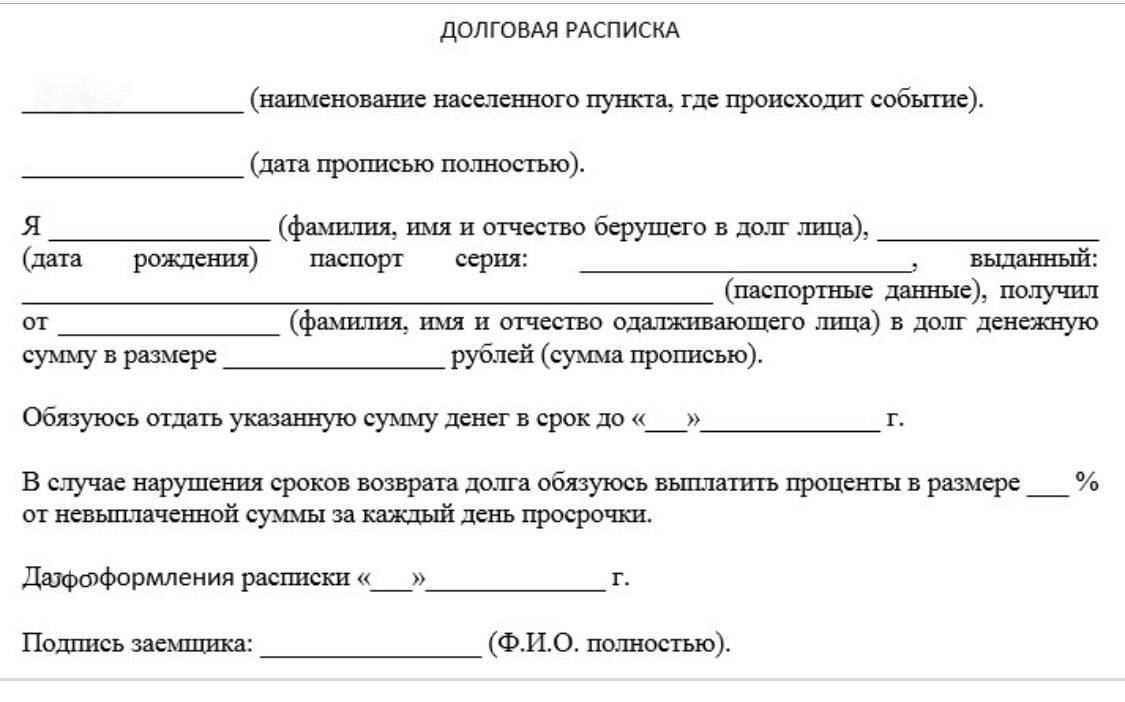

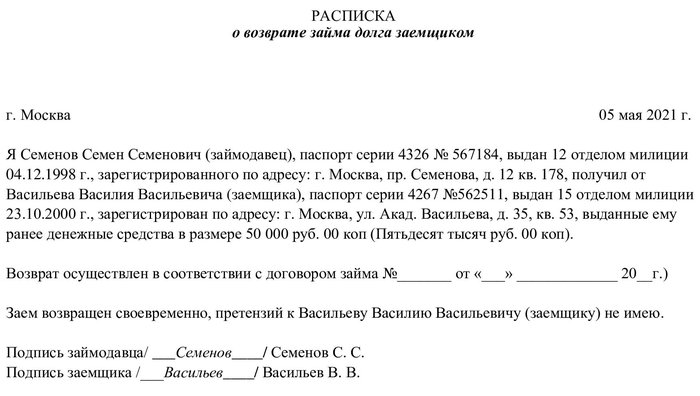

О предоставлении физическим лицом займа юридическому лицу наличными денежными средствами

Ответ

При ответе на вопрос мы будем исходить из допущения, что российская организация получила заём от физического лица – налогового резидента РФ.

В соответствии с пунктом 1 статьи 807 ГК РФ по договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг.

Если займодавцем в договоре займа является гражданин, договор считается заключенным с момента передачи суммы займа или другого предмета договора займа заемщику или указанному им лицу.

Таким образом, нормы гражданского законодательства не устанавливают каких-либо ограничений для Организаций при получении займа от физических лиц. При этом обращаем Ваше внимание, что порядок осуществления наличных расчётов и ведения кассовых операций регламентируется Указаниями Банка России.

В соответствии пунктом 4 Указаний Банка России от 07.10.13 № 3073-У[1] наличные расчеты в валюте Российской Федерации между участниками наличных расчетов (с соблюдением предельного размера наличных расчетов, установленного пунктом 6 настоящего Указания), между участниками наличных расчетов и физическими лицами по операциям с ценными бумагами, по договорам аренды недвижимого имущества, по выдаче (возврату) займов (процентов по займам), по деятельности по организации и проведению азартных игр осуществляются за счет наличных денег, поступивших в кассу участника наличных расчетов с его банковского счета.

Согласно пункту 5 указаний Банка России от 07. 10.13 № 3073-У наличные расчеты в валюте Российской Федерации и иностранной валюте между участниками наличных расчетов и физическими лицами осуществляются без ограничения суммы.

10.13 № 3073-У наличные расчеты в валюте Российской Федерации и иностранной валюте между участниками наличных расчетов и физическими лицами осуществляются без ограничения суммы.

Кроме того, пунктом 2 Указаний Банка России от 11.03.14 № 3210-У[2] для ведения операций по приему наличных денег, включающих их пересчет, выдаче наличных денег (далее — кассовые операции) юридическое лицо распорядительным документом устанавливает максимально допустимую сумму наличных денег, которая может храниться в месте для проведения кассовых операций, определенном руководителем юридического лица (далее — касса), после выведения в кассовой книге 0310004 суммы остатка наличных денег на конец рабочего дня (далее — лимит остатка наличных денег).

Юридическое лицо самостоятельно определяет лимит остатка наличных денег в соответствии с приложением к настоящему Указанию, исходя из характера его деятельности с учетом объемов поступлений или объемов выдач наличных денег.

Юридическое лицо хранит на банковских счетах в банках денежные средства сверх установленного в соответствии с абзацами вторым — пятым настоящего пункта лимита остатка наличных денег, являющиеся свободными денежными средствами.

Накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и выплаты социального характера (далее — другие выплаты), включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом в эти дни кассовых операций.

В других случаях накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег не допускается.

Индивидуальные предприниматели, субъекты малого предпринимательства лимит остатка наличных денег могут не устанавливать.

Таким образом, Организация вправе принять сумму займа от физического лица наличными денежными средствами без каких-либо ограничений. Если сумма полученного займа превышает установленный лимит остатка денежных средств, то сумма сверх такого лимита должна быть сдана в банк.

При этом возврат суммы займа, равно как и выплата процентов, должны осуществляться исключительно из денежных средств, поступивших в кассу Организации из банка (погашение займа и выплата процентов из средств наличной денежной выручки действующим законодательством не предусмотрено).

Налог на доходы физических лиц

Согласно пункту 1 статьи 209 НК РФ объектом налогообложения признается доход, полученный налогоплательщиками от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации;

В соответствии с подпунктом 1 пункта 1 статья 208 НК РФ к доходам от источников в Российской Федерации относятся дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации.

При этом подпунктом 1 пункта 1 статьи 223 НК РФ установлено, что дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме.

Таким образом, доходы в виде процентов по займу признаются объектом обложения НДФЛ. Налоговая база в виде процентов по займу определяется на дату фактической выплаты процентов.

Пунктом 3 статьи 266 установлено, что исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 настоящего Кодекса, нарастающим итогом с начала налогового периода применительно ко всем доходам (за исключением доходов от долевого участия в организации, а также доходов, в отношении которых исчисление сумм налога производится в соответствии со статьей 214.7 настоящего Кодекса), в отношении которых применяется налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Согласно пункту 4 статьи 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных настоящим пунктом.

В соответствии с пунктом 6 статьи 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Согласно пункту 1 статьи 224 НК РФ налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено настоящей статьей[3].

Таким образом, Организация обязана исчислить и удержать налог с дохода в виде процентов по займу по ставке 13% на дату их фактической выплаты. Сумма налога подлежит перечислению в бюджет не позднее дня, следующего за днём выплаты дохода.

Коллегия Налоговых Консультантов, 21 января 2019 года

[1] Указание Банка России от 07. 10.13 № 3073-У «Об осуществлении наличных расчетов»

10.13 № 3073-У «Об осуществлении наличных расчетов»

[2] Указание Банка России от 11.03.14 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

[3] Иные случаи к рассматриваемой ситуации не применимы

Ответы на самые интересные вопросы на нашем телеграм-канале

knk_audit

Назад в раздел

Доказательство того, что банки создают деньги

Более 97% всех денег в экономике существуют в виде банковских депозитов, и банки создают эти депозиты, просто выдавая кредиты. Каждый раз, когда кто-то берет кредит, создаются новые деньги. Банк Англии недавно опубликовал отчет, объясняющий, как работает этот процесс:

.

«Откуда берутся деньги? В современной экономике большая часть денег принимает форму банковских депозитов. Но то, как создаются эти банковские депозиты, часто понимают неправильно.Основным способом их создания являются коммерческие банки, предоставляющие ссуды : всякий раз, когда банк предоставляет ссуду, он создает депозит на банковском счете заемщика, тем самым создавая новые деньги. Это описание того, как создаются деньги, отличается от того, что можно найти в некоторых учебниках по экономике». – Банк Англии

Основным способом их создания являются коммерческие банки, предоставляющие ссуды : всякий раз, когда банк предоставляет ссуду, он создает депозит на банковском счете заемщика, тем самым создавая новые деньги. Это описание того, как создаются деньги, отличается от того, что можно найти в некоторых учебниках по экономике». – Банк Англии

Основным способом их создания являются коммерческие банки, предоставляющие ссуды : всякий раз, когда банк предоставляет ссуду, он создает депозит на банковском счете заемщика, тем самым создавая новые деньги. Это описание того, как создаются деньги, отличается от того, что можно найти в некоторых учебниках по экономике». – Банк АнглииБанк также выпустил видеоролик, представляющий отчет, который доступен здесь и размещен в конце этой страницы.

Что Банк Англии говорит о создании денег:

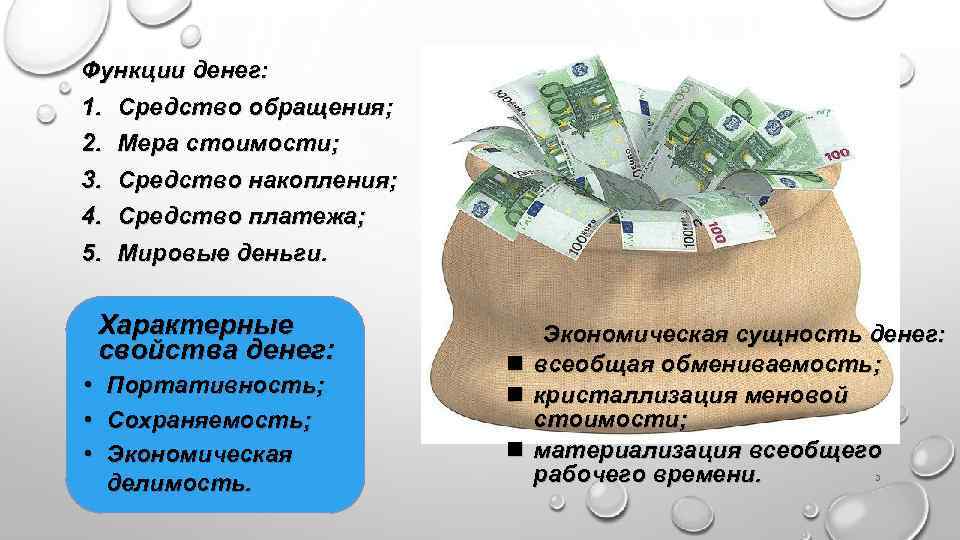

Что такое деньги?

По словам Банка Англии:

«Экономические обозреватели и ученые часто обращают пристальное внимание на количество «широких денег», циркулирующих в экономике. Это можно рассматривать как деньги, которые потребители имеют в наличии для транзакций, и включает: валюта (банкноты и монеты) — долговая расписка от центрального банка, в основном потребителям в экономике; и банковские депозиты — долговые расписки коммерческих банков потребителям.

«Валюта [банкноты и монеты] составляет лишь очень небольшую сумму денег, которой владеют люди и фирмы в экономике. Остальное составляют депозиты в банках.

«97% денег, которыми владеет население, находятся в форме депозитов в банках, а не в валюте». (Банк Англии – Деньги в современной экономике: введение)

Итак, большая часть денег в нашей экономике состоит из банковских депозитов — цифр, которые вы видите, когда проверяете свой баланс. А банковские депозиты — это долговая расписка — обещание заплатить или, с точки зрения бухгалтерского учета, обязательство — от банка к вам. Но было бы неправильно думать об этих вкладах просто как о наличных деньгах, которые банк вам должен; на самом деле эти депозиты функционируют как деньги:

«В современной экономике банковские депозиты часто являются типом денег по умолчанию. Большинство людей теперь получают зарплату в виде банковских вкладов, а не в валюте. И вместо того, чтобы обменивать эти депозиты обратно на валюту, многие потребители используют их как средство сбережения и, все чаще, как средство обмена.

«Например, когда потребитель оплачивает магазин дебетовой картой, банковский сектор уменьшает сумму, которую он должен этому потребителю — депозиты потребителя уменьшаются — при увеличении суммы, которую он должен магазину — депозиты магазина увеличиваются. Потребитель использовал депозиты напрямую как средство обмена без необходимости конвертировать их в валюту [банкноты и монеты]». (Банк Англии: деньги в современной экономике: введение)

Официальный отчет

Деньги в современной экономике: введение

Создание денег в современной экономике

Как создаются деньги?

«В современной экономике большая часть денег принимает форму банковских депозитов. Но то, как создаются эти банковские депозиты, часто неправильно понимается: основной способ — через коммерческие банки, предоставляющие ссуды. Всякий раз, когда банк выдает кредит, он одновременно создает соответствующий депозит на банковском счете заемщика, тем самым создавая новые деньги.

«Коммерческий [т.е. крупные] банки создают деньги в виде банковских депозитов, выдавая новые ссуды. Когда банк выдает ссуду, например, тому, кто берет ипотечный кредит на покупку дома, он обычно не дает банкнот на тысячи фунтов стерлингов. Вместо этого он зачисляет на их банковский счет банковский депозит в размере ипотеки. В этот момент создаются новые деньги. По этой причине некоторые экономисты называют банковские депозиты «деньгами перьевой ручки», созданными росчерком пера банкиров, когда они утверждают кредиты. (1)» [наше добавление в скобках] (Банк Англии, Money Creation in the Modern Economy)

”

” Короче говоря, деньги существуют в виде банковских депозитов — долговых расписок коммерческих банков — и создаются посредством простого учета всякий раз, когда банк предоставляет кредит.

Банки не являются посредниками между вкладчиками и заемщиками:

Существует распространенная идея — даже изложенная во многих учебниках по экономике и научных статьях — что банки являются просто посредниками («посредниками») между вкладчиками и заемщиками. Но это неверно. Как описывает Банк Англии:

Но это неверно. Как описывает Банк Англии:

«Одним из распространенных заблуждений является то, что банки действуют просто как посредники, ссужая депозиты, которые вкладчики размещают у них. С этой точки зрения депозиты обычно «создаются» сберегательными решениями домохозяйств, а банки затем «сдают» эти существующие депозиты заемщикам, например, компаниям, желающим финансировать инвестиции, или частным лицам, желающим приобрести дома.

«На самом деле, когда домохозяйства предпочитают откладывать больше денег на банковских счетах, эти депозиты поступают просто за счет депозитов, которые в противном случае пошли бы компаниям в счет оплаты товаров и услуг. Сбережения сами по себе не увеличивают депозиты или «доступные средства» для кредитования банками. Действительно, рассматривая банки просто как посредников, игнорируется тот факт, что в современной экономике коммерческие банки являются создателями депозитных денег. В этой статье объясняется, как вместо того, чтобы банки выдавали кредиты на размещенные в них депозиты, акт кредитования создает депозиты — обратная последовательность, обычно описанная в учебниках .

(3)» (Банк Англии, Денежное создание в современной экономике)

(3)» (Банк Англии, Денежное создание в современной экономике)Подтверждения других центральных банков:

Европейский центральный банк:

Что такое деньги?

Бундесбанк:

Как создаются деньги

Роль банков, небанковских организаций и центрального банка в процессе создания денег

Банк Норвегии:

Выступление заместителя управляющего Джона Николайсена, 25 апреля 2017 г.

ВИДЕО : Наш видеокурс «Банковское дело 101» объясняет, что не так с обычной концепцией банковского дела.

Обзор

Как мы сюда попали

Законы, запрещающие печатать собственные банкноты номиналом 5 или 10 фунтов стерлингов, действуют с 1844 года.

Сколько денег создали банки?

Со времени образования Банка Англии в 169 г.4, банкам потребовалось более 300 лет, чтобы создать первый триллион фунтов. Им потребовалось всего 8 лет, чтобы создать второй триллион.

Технические подробности

Видеокурс: Банковское дело 101

Этот бесплатный анимационный видеокурс (всего 57 минут) объясняет, как современная банковская система создает деньги и что ограничивает возможности создания денег банками.

Расширенный: все технические детали

В этом разделе рассматриваются все мельчайшие детали создания денег банками. Мы рассказываем о трех типах денег, о том, как работают балансовые отчеты, как центральные и коммерческие банки создают — и уничтожают — деньги, и что не так в учебниках, преподаваемых в университетах. Подробнее…

Книга: Откуда берутся деньги?

«Освежающий и чистый. То, как преподают денежную экономику и банковское дело во многих, а может быть, и в большинстве университетов, вводит в заблуждение, и эта книга помогает людям объяснить, как работает механика системы».

– Профессор Дэвид Майлз, Комитет денежно-кредитной политики, Банк Англии

Книга: Модернизация денег

Почему наша денежная система не работает и как ее исправить.

«Деньги — это социальное изобретение, одно из самых важных из всех социальных изобретений. В настоящее время право создавать деньги передано частному бизнесу, который мы называем банками. Но это не единственный способ создания денег, и, как показывает недавний опыт, он может быть далеко не самым лучшим. Прочтите эту книгу непредвзято, и вы поймете, почему».

– Мартин Вольф , главный экономический обозреватель, Financial Times

Дополнительные ресурсы

Документы и видео от:

- Банк Англии

- Международный валютный фонд

- Лорд Адэр Тернер, бывший председатель Управления финансовых услуг Великобритании

- Другие профессора и специалисты по денежной системе

Узнать больше

Узнать больше

Банки не создают деньги из воздуха

В современном обществе подавляющее большинство денег создается коммерческими банками, а не центральным банком. Всякий раз, когда банк выдает кредит, он одновременно создает соответствующий депозит в пассиве своего баланса.1 Это происходит, скажем, при заключении нового ипотечного договора, но также и в повседневной жизни. Если, например, вы платите за утренний кофе с помощью кредитной карты Barclays (или Deutsche Bank, или Bank of America), вам только что вручили долговую расписку Barclays (или Deutsche Bank-IOU или Bank of America-IOU, но вы получаете вкус). Мы могли бы также назвать эту долговую расписку фунтом Barclays. Удобно, что фунты Barclays деноминированы в фунтах стерлингов и рассматриваются вашим поставщиком кофе как торговля с фиксированным обменным курсом один к одному по отношению к британскому фунту стерлингов. С практической точки зрения, вы можете совершать транзакции, используя фунты Barclays, точно так же, как вы могли бы использовать денежную купюру, напечатанную от имени Банка Англии. Хотя такое понимание процесса создания денег едва ли можно назвать новым (например, Тобин 1963), за последние пару лет он оказался в центре внимания общественности благодаря публикации нескольких исчерпывающих руководств по операционным реалиям создания денег в современной экономике центральными банками, такими как Банк Англии (2014 г.

Всякий раз, когда банк выдает кредит, он одновременно создает соответствующий депозит в пассиве своего баланса.1 Это происходит, скажем, при заключении нового ипотечного договора, но также и в повседневной жизни. Если, например, вы платите за утренний кофе с помощью кредитной карты Barclays (или Deutsche Bank, или Bank of America), вам только что вручили долговую расписку Barclays (или Deutsche Bank-IOU или Bank of America-IOU, но вы получаете вкус). Мы могли бы также назвать эту долговую расписку фунтом Barclays. Удобно, что фунты Barclays деноминированы в фунтах стерлингов и рассматриваются вашим поставщиком кофе как торговля с фиксированным обменным курсом один к одному по отношению к британскому фунту стерлингов. С практической точки зрения, вы можете совершать транзакции, используя фунты Barclays, точно так же, как вы могли бы использовать денежную купюру, напечатанную от имени Банка Англии. Хотя такое понимание процесса создания денег едва ли можно назвать новым (например, Тобин 1963), за последние пару лет он оказался в центре внимания общественности благодаря публикации нескольких исчерпывающих руководств по операционным реалиям создания денег в современной экономике центральными банками, такими как Банк Англии (2014 г. ) и Немецкий федеральный банк (2017 г.), а также благодаря кампаниям таких групп, как Positive Money.

) и Немецкий федеральный банк (2017 г.), а также благодаря кампаниям таких групп, как Positive Money.

К сожалению, тот факт, что деньги, которыми мы пользуемся, в основном выпускаются частными банками и что для их оперативного создания требуется лишь несколько нажатий клавиш, привел к широко распространенному, но ошибочному мнению, что банки создают деньги из ничего. Упомянем лишь три примера, Ричард Вернер (2014) пишет в рецензируемой статье: «Денежная масса создается как «волшебная пыль», производимая банками индивидуально, «из воздуха»». Зои Уильямс (2017) в The Guardian предполагает, что «[все] деньги происходят из волшебного дерева, в том смысле, что деньги берутся из воздуха». А Дэвид Грэбер (2019) пишет в New York Review of Books : «В Британии много волшебных денежных деревьев, как и в любой развитой стране. Их называют «банками». Поскольку современные деньги — это просто кредит, банки могут создавать и создают деньги буквально из ничего, просто выдавая кредиты». Это заблуждение может быть связано с кажущимся волшебным одновременным появлением записей как в пассиве, так и в активе баланса банка, когда он создает новый кредит. Но это просто отражение двойной бухгалтерии. С экономической точки зрения создание денег частными банками далеко не волшебство и не из воздуха.

Это заблуждение может быть связано с кажущимся волшебным одновременным появлением записей как в пассиве, так и в активе баланса банка, когда он создает новый кредит. Но это просто отражение двойной бухгалтерии. С экономической точки зрения создание денег частными банками далеко не волшебство и не из воздуха.

Существует несколько способов, которыми ограничивается способность банков создавать деньги посредством кредитования, а это означает, что идея безграничного создания денег, вызванная образом «волшебного денежного дерева», ошибочна. Вышеупомянутые разъяснители центральных банков освещают операционные детали с гораздо большим опытом, чем мы могли бы утверждать сами2. Вместо этого мы хотим привлечь внимание к фундаментальному экономическому моменту, лежащему в основе этих ограничений. Когда банки создают деньги, они делают это не из из воздуха , они из активов создают деньги — а активы далеко не на пустом месте.

Простая притча помогает понять, как банки создают деньги и какова роль обеспечения активами в этом процессе. Предположим, что аспирант, впервые приехавший в британский город Кембридж, — назовем его Лукас, — хотел бы отпраздновать рабочий день пинтой пива в местном пабе и заплатить за напиток, выпустив долговую расписку. К сожалению, паб отказывается принять долговую расписку Лукаса. В конце концов, паб не очень хорошо знает Лукаса и поэтому не может доверять тому, что он сможет погасить долговую расписку в более поздний момент времени. Более того, третья сторона, скажем, пивоваренный завод, также не примет долговую расписку Lukas в качестве оплаты за пополнение запасов пива в пабе — долговая расписка Lukas является рискованным активом для хранения и бесполезна для транзакций третьих лиц. К счастью для Лукаса, его начальник — назовем его Понтус — очень доверяет Лукасу и готов принять долговую расписку Лукаса в обмен на долговую расписку Понтуса взамен. Суть в том, что местный паб действительно доверяет Pontus, как и третьим сторонам («о, это Pontus-IOU — это так же хорошо, как банкнота в моем кошельке!»).

Предположим, что аспирант, впервые приехавший в британский город Кембридж, — назовем его Лукас, — хотел бы отпраздновать рабочий день пинтой пива в местном пабе и заплатить за напиток, выпустив долговую расписку. К сожалению, паб отказывается принять долговую расписку Лукаса. В конце концов, паб не очень хорошо знает Лукаса и поэтому не может доверять тому, что он сможет погасить долговую расписку в более поздний момент времени. Более того, третья сторона, скажем, пивоваренный завод, также не примет долговую расписку Lukas в качестве оплаты за пополнение запасов пива в пабе — долговая расписка Lukas является рискованным активом для хранения и бесполезна для транзакций третьих лиц. К счастью для Лукаса, его начальник — назовем его Понтус — очень доверяет Лукасу и готов принять долговую расписку Лукаса в обмен на долговую расписку Понтуса взамен. Суть в том, что местный паб действительно доверяет Pontus, как и третьим сторонам («о, это Pontus-IOU — это так же хорошо, как банкнота в моем кошельке!»). Затем Лукас может получить свой заслуженный напиток, заплатив с помощью Pontus-IOU. И пивоварня может пополнить свои запасы, заплатив теми же средствами.

Затем Лукас может получить свой заслуженный напиток, заплатив с помощью Pontus-IOU. И пивоварня может пополнить свои запасы, заплатив теми же средствами.

Казалось бы, как по волшебству, Понтус только что создал деньги из воздуха! Но только с виду. С чего бы местному пабу доверять Понтусу и относиться к его долговой расписке как к деньгам? Есть несколько причин. Во-первых, они доверяют его способности проверять платежеспособность Лукаса, поэтому у него есть солидный «актив», поддерживающий его собственную долговую расписку. Во-вторых, у него также есть ликвидные резервы на сберегательном счете. Таким образом, если паб попросит оплатить долговую расписку задолго до того, как Лукас сможет рассчитаться с Понтом, он всегда может выполнить свои обещания, используя эти резервы. Деньги появились волшебным образом из воздуха? Нет. Pontus создала долговую расписку, которую третьи стороны рассматривают как деньги, исходя из платежеспособности Лукаса, которая равна потоку выплат в будущем. Поток выплат аналогичен потоку дивидендов, поэтому деньги, созданные Понтусом, были вне актива. С другой стороны, если бы Понтус был настолько безрассудным, чтобы выпустить долговые расписки без обеспечения солидными активами, или если бы у него не было доступа к ликвидным резервам, с помощью которых можно было бы немедленно урегулировать любые сделки, воздух внезапно стал бы очень густым, и паб и другие третьи стороны вскоре узнали бы об этом, и его долговые расписки полностью потеряли бы свою ценность.

Поток выплат аналогичен потоку дивидендов, поэтому деньги, созданные Понтусом, были вне актива. С другой стороны, если бы Понтус был настолько безрассудным, чтобы выпустить долговые расписки без обеспечения солидными активами, или если бы у него не было доступа к ликвидным резервам, с помощью которых можно было бы немедленно урегулировать любые сделки, воздух внезапно стал бы очень густым, и паб и другие третьи стороны вскоре узнали бы об этом, и его долговые расписки полностью потеряли бы свою ценность.

Когда банки создают деньги, процесс очень похож на описанный в притче. В приведенном выше примере, когда вы платили за кофе с помощью кредитной карты Barclays, вы давали им актив — ваши будущие выплаты — и они вручали вам взамен долговую расписку Barclays. Эти фунты Barclays принимаются в обществе в качестве платежного средства (т. е. денег), поскольку Barclays доверяют хранение здоровых активов, а также резервов в британских фунтах стерлингов, выпущенных Банком Англии. То, что деньги, выпущенные частным образом, обеспечены активами, представляет собой фундаментальное предварительное условие для того, чтобы они продавались по номиналу с деньгами, выпущенными центральным банком, которые бывают в форме валюты (которую частные лица и предприятия могут использовать для расчетов по сделкам) или резервов (которые коммерческие банки используют для той же цели). В дополнение к тому, что платежеспособность банков представляет собой ограничение для создания частных денег, банкам дополнительно требуется доступ к этим государственным деньгам, чтобы иметь возможность участвовать в преобразовании ликвидности или создании денег.

В дополнение к тому, что платежеспособность банков представляет собой ограничение для создания частных денег, банкам дополнительно требуется доступ к этим государственным деньгам, чтобы иметь возможность участвовать в преобразовании ликвидности или создании денег.

Наконец, предположим, что по какой-то причине клиенты Barclays подозревали, что у него есть нездоровые активы, то есть были сомнения в платежеспособности должников Barclays, или что у него не было достаточных резервов для расчетов по сделкам от их имени. Это подорвет привязанный обменный курс между фунтами Barclays и британскими фунтами, на котором держится здание банка. В конце концов, это привело бы к набегу на банк, и он быстро оказался бы неликвидным или даже неплатежеспособным. Это действительно то, что произошло с несколькими банками во время глобального кризиса, включая Countrywide Financial в США и Northern Rock в Великобритании. Если бы банки действительно могли создавать деньги из ничего, зачем нам их спасать?

Ссылки

Банк Англии (2014), «Создание денег в современной экономике», Ежеквартальный бюллетень , 2014 Q1.

Бундесбанк (2017 г.), «Роль банков, небанковских организаций и центрального банка в процессе создания денег», Ежемесячный отчет за 2017 г.

Грэбер, Д. (2019 г.), «Против экономики», The New York Review of Books , 5 декабря.

Тобин, Дж. (1963), «Коммерческие банки как создатели« денег »», дискуссионный документ Фонда Коулза 159..

Вернер, Р. (2014), «Могут ли банки самостоятельно создавать деньги из ничего? – Теории и эмпирические данные», International Review of Financial Analysis 36: 1-19.

Уильямс, З. (2019 г.), «Как работает настоящее волшебное денежное дерево», The Guardian.

Endnotes

[1] Понимание того, что частные банки создают деньги посредством кредитования, — точка зрения, которую по-разному называют «эндогенными деньгами» или «сначала займы», — контрастирует с теорией «сначала резервы», согласно которой центральные банки выбирают объем резервов, доступных частным банкам. Затем эти резервы «умножаются» в стабильном отношении широкой денежной массы к денежной базе, поскольку банки реагируют на большее (меньшее) предложение резервов, расширяя (сокращая) кредитование. Но это не относится к теме колонки, цель которой развеять заблуждение о том, что банки могут создавать деньги из ничего.

Но это не относится к теме колонки, цель которой развеять заблуждение о том, что банки могут создавать деньги из ничего.

[2] Краткое изложение может быть удобным для некоторых читателей. Во-первых, кредитная деятельность любого отдельного банка и, следовательно, создание денег ограничены его авуарами в резервах центрального банка, поскольку, когда заемщик использует вновь полученные средства для осуществления платежа продавцу со счетом в другом банке, банку заемщика часто приходится использовать резервы для расчетов по этой операции. Во-вторых, домохозяйства и предприятия являются не только одной из сторон в процессе создания денег, но посредством таких действий, как погашение кредита, они также способствуют уничтожению денег. Таким образом, если бы человек взял новый кредит, но сделал это с целью рефинансирования ипотечного кредита, чистое создание денег было бы (приблизительно) нулевым. И в-третьих, целый ряд факторов влияет и ограничивает стимулы для заемщиков брать кредиты и для банков создавать деньги, включая восприятие риска и склонность различных сторон, а также позицию денежно-кредитной политики.