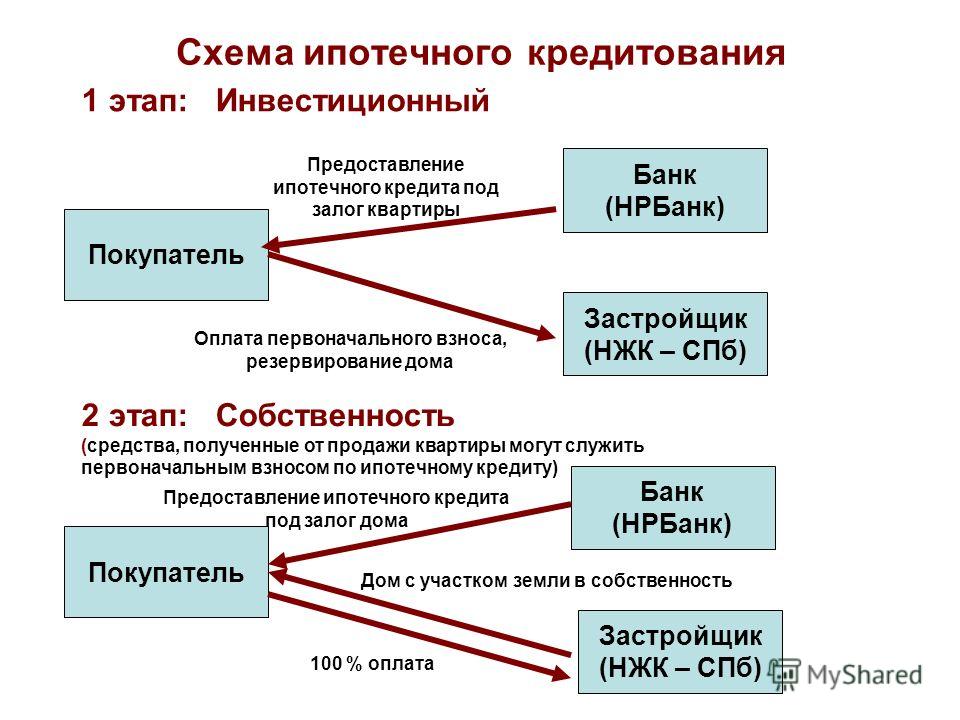

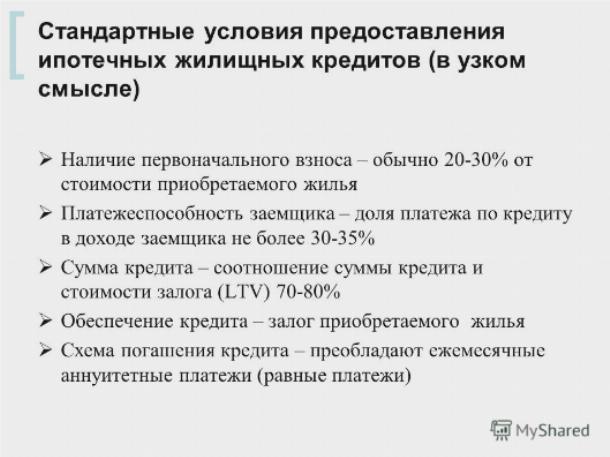

Содержание

Ипотека без кредитной истории — как взять ипотеку?

Если вы решили брать ипотеку, то, скорее всего, уже посетили не один сайт банка, почитали истории и отзывы на различных форумах. И да, практически везде люди пишут, что наличие кредитной истории — один из ключевых пунктов для банка. Но это не значит, что про ипотеку можно забыть. Да, кредитная история играет свою роль, но это один из параметров, который смотрит банк. В этой статье ответим на вопрос: дадут ли ипотеку без кредитной истории? И как работать с банком, чтобы получить согласие на предоставление ипотеки без кредитной истории.

Зачем банку ваша кредитная история при оформлении ипотеки?

Кредитная история — это инструмент для оценки рисков. С ее помощью банк прогнозирует, насколько вы платежеспособный клиент, какие проблемы могут возникнуть с вами. Если кредитная история отсутствует, то банк ориентируется на собственную статистику. То есть, смотрит, как платят по кредитам и в частности по ипотеке другие его клиенты, которые работают с вами на похожих должностях, имеют такую же финансовую нагрузку, такой же уровень дохода.

Если кредитная история отсутствует, то с высокой долей вероятности вы получите более высокий % по ипотеке, и банк не одобрит большую сумму кредита. Хуже отсутствия кредитной истории может быть только испорченная кредитная история. Иногда из-за просроченного платежа по кредиту, который человек брал на пылесос или ноутбук, он может получить дополнительные % по ипотеке или получить отказ банка.

Но мы с вами понимаем, что помимо кредитной истории банк оценивает еще 10-ки параметров для принятия решения. Гораздо важнее для банка кем вы работаете, какой уровень дохода имеете, есть ли у вас накопления в банке, наличие иждивенцев, в браке вы или нет и так далее. Далее рассмотрим подробнее, что делать, если у вас нет кредитной истории.

Что делать, если кредитной истории нет?

Не факт, что ни один банк не одобрит вам ипотеку без кредитной истории. Скорее всего вы получите одобрение в одном из банков, но, как писали выше, сумма кредита будет не большая. Особенно если ваш первоначальный взнос не превышает 10-15%. А именно такой минимальный взнос требует банк для подачи заявления на ипотеку. Ситуация будет существенно лучше, если первоначальный взнос составляет 35-40% от стоимости недвижимости. Но банк все также может отклонить запрос на крупную сумму.

Особенно если ваш первоначальный взнос не превышает 10-15%. А именно такой минимальный взнос требует банк для подачи заявления на ипотеку. Ситуация будет существенно лучше, если первоначальный взнос составляет 35-40% от стоимости недвижимости. Но банк все также может отклонить запрос на крупную сумму.

Чаще всего, в случае отсутствия кредитной истории, сами сотрудники банка советуют взять небольшой потребительский кредит. Но обычно никто не уточняет, какой именно кредит нужно брать.

Это должен быть потребительский кредит хотя бы на 6 месяцев. Предупреждаем, не берите микрозаймы или кредит на чайник. Заемщик, который обращается за микрозаймами или приобретает мелкую бытовую технику, будет расценен банком как клиент с низким уровнем платежеспособности. Самое оптимальное — оформить кредит на 50-100 000 р., ежемесячно проводить платежи без опозданий и не погашать кредит досрочно. Ведь банк зарабатывает на наших просрочках.

Да, программа по формированию кредитной истории даст свои плоды минимум через полгода. Плюс 30-40 дней для того, чтобы обновилась информацию в базе кредитных бюро. А если времени нет? Если ипотека нужна здесь и сейчас?

Плюс 30-40 дней для того, чтобы обновилась информацию в базе кредитных бюро. А если времени нет? Если ипотека нужна здесь и сейчас?

А если ипотека нужна здесь и сейчас?

Рассмотрим несколько вариантов

Наличие созаемщика. Такой вариант актуален, если кредитная история отсутствует или уровень дохода достаточно низкий. Идеально, если у созаемщика есть положительная кредитная история или хороший уровень дохода и стаж. Это повысит ваши шансы на получение ипотеки на хороших условиях.

Наличие поручителя. Если нет созаемщика, но можно привлечь поручителя. Например, если ипотеку оформляет юный заемщик, то в качестве поручителя могут выступать родители. Конечно, у самого поручителя не должно быть пробелов в кредитной истории. Также для банка будет играть роль стаж и его доход. Поручитель должен быть максимально привлекательным для банка.

Другая недвижимость. Если есть еще недвижимость, то ее можно предложить в качестве залога банку. Конечно, такой вариант не все банки готовы рассматривать. Так как реализация недвижимости в случае, если квартира перейдет в собственность банка, не такая выгодная история, как получение процента.

Конечно, такой вариант не все банки готовы рассматривать. Так как реализация недвижимости в случае, если квартира перейдет в собственность банка, не такая выгодная история, как получение процента.

Так что, отсутствие кредитной истории — решаемый вопрос. Даже если один банк дал отказ, не значит, что вы получите отказ в другом, поэтому всегда советуем вести переговоры с несколькими финансовыми учреждениями. И просим не забывать, что кредитная история — это далеко не все, на что обращает внимание банк…

К кому обращаться, если банк все-таки отказал в ипотеке?

В кредитной истории отражаются отказы банков. Если она чиста, но в ней фигурирует более трех отказов, то получить ипотеку становится сложнее. В подобных ситуациях на помощь приходим мы. Мы как раз помогаем найти и оформить ипотеку на хороших условиях, даже если нет кредитной истории.

Кстати, вашу кредитную историю вы всегда можете проверить самостоятельно. Для этого вам нужно заказать выписку из бюро кредитных историй. Их на рынке всего 17. Налоговая вам подскажет, в каких бюро есть информацию по вам. После этого вы можете обратиться в каждое бюро напрямую или заказать выписку в любом банке. Раз в год это можно сделать бесплатно.

Для этого вам нужно заказать выписку из бюро кредитных историй. Их на рынке всего 17. Налоговая вам подскажет, в каких бюро есть информацию по вам. После этого вы можете обратиться в каждое бюро напрямую или заказать выписку в любом банке. Раз в год это можно сделать бесплатно.

А вы уже проверяли свою кредитную историю?

Банк для частных клиентов и для бизнеса

Семейная ипотека

Льготная программа с господдержкой для семей с детьми

5,35%

процентная ставка

12 млн ₽

максимальная сумма

от 15%

начальный взнос

Заявка на кредитПодробнее

Рефинансирование ипотеки

Первичный и вторичный рынок

10,9%

процентная ставка

10 млн ₽

максимальная сумма

30 лет

максимальный срок

Заявка на кредитПодробнее

IT-ипотека

Льготная программа для IT-специалистов

4,35%

процентная ставка

18 млн ₽

максимальная сумма

от 15%

начальный взнос

Заявка на кредитПодробнее

Квартира в новостройке

Ипотека на квартиру в новом доме

от 10,4%

процентная ставка

30 млн ₽

максимальная сумма

от 15%

начальный взнос

Заявка на кредитПодробнее

Smart Ипотека

Квартира в многоквартирном доме без дополнительных документов

от 10,4%

процентная ставка

7,5 млн ₽

максимальная сумма

от 30%

начальный взнос

Заявка на кредитПодробнее

Программа «Жилой дом»

Ипотека на покупку жилого дома на лучших условиях

от 12,0%

процентная ставка

30 млн ₽

максимальная сумма

от 35%

начальный взнос

Заявка на кредитПодробнее

Земельный участок

Программа для приобретения в собственность земли под любые цели

от 12,0%

процентная ставка

30 млн ₽

максимальная сумма

от 35%

начальный взнос

Заявка на кредитПодробнее

Апартаменты

Программы для покупки апартаментов на первичном и вторичном рынке

от 10,4%

процентная ставка

20 млн ₽

максимальная сумма

от 20%

начальный взнос

Заявка на кредитПодробнее

Ипотека для каждого

Ипотека по льготной ставке

Господдержка —

6,35%

Со скидками по базовой ставке для зарплатных клиентов

Под залог недвижимости

Ставка от 12,0%

Ипотека на место на стоянке для вашего автомобиля на первичном и вторичном рынках

Машино-места

Ставка от 10,4%

Специальная программа Банка Санкт-Петербург для российских военнослужащих

Военная ипотека

Ставка 10,9%

Кредит предоставляется на первичном и вторичном рынке недвижимости

Коммерческая недвижимость

Ставка от 10,4%

Акции и скидки на квартиры от строительных компаний

Специальные предложения

от застройщиков

Приобретайте любое понравившееся вам готовое жилье по нашей программе

Квартира на вторичном рынке

Ставка от 10,4%

О Банке

О компанииРеквизитыКарьера в БанкеПресс-центр

Инфо

Банкоматы и офисыБезопасностьВопросы и ответыКурсы валютEnglish

Полезные ссылки

АналитикаДепозитарийИнтернет-банкМобильное приложениеЧастые вопросы

Раскрытие информации

Информация обязательная к размещениюИнформация о процентных ставках по договорам банковского вклада с физическими лицамиРаскрытие информации профучастника рынка ценных бумагРаскрытие информации на сайте ООО «Интерфакс-ЦРКИ»

8 800 222 5050

Для частных клиентов

8 800 500 0049

Для бизнеса

ПАО «Банк «Санкт-Петербург» использует файлы cookie для персонализации сервисов и удобства пользователей. Cookie содержат обезличенную информацию о прошлых посещениях сайта банка. Вы можете отключить сбор cookie в настройках браузера.

Cookie содержат обезличенную информацию о прошлых посещениях сайта банка. Вы можете отключить сбор cookie в настройках браузера.

© 1990 – 2022 ПАО «Банк «Санкт-Петербург». Генеральная лицензия Банка России на совершение банковских операций №436 от 31.12.2014.

Разработано в MobileUp

Раскрытие информации

Информация обязательная к размещениюИнформация о процентных ставках по договорам банковского вклада с физическими лицамиРаскрытие информации профучастника рынка ценных бумагРаскрытие информации на сайте ООО «Интерфакс-ЦРКИ»

О Банке

О компанииРеквизитыКарьера в БанкеПресс-центр

Инфо

Банкоматы и офисыБезопасностьВопросы и ответыКурсы валютEnglish

Полезные ссылки

АналитикаДепозитарийИнтернет-банкМобильное приложениеЧастые вопросы

8 800 222 5050

Для частных клиентов

8 800 500 0049

Для бизнеса

ПАО «Банк «Санкт-Петербург» использует файлы cookie для персонализации сервисов и удобства пользователей. Cookie содержат обезличенную информацию о прошлых посещениях сайта банка. Вы можете отключить сбор cookie в настройках браузера.

Cookie содержат обезличенную информацию о прошлых посещениях сайта банка. Вы можете отключить сбор cookie в настройках браузера.

© 1990 – 2022 ПАО «Банк «Санкт-Петербург». Генеральная лицензия Банка России на совершение банковских операций №436 от 31.12.2014.

Разработано в MobileUp

Grantor Vs Grantee: что они означают в сфере недвижимости

Покупка дома, старого или нового, является воплощением мечты для большинства американцев. Мы тратим много времени на поиски своего идеального дома. Мы украшаем и улучшаем наши объекты. Они наша гордость и радость.

Но для юристов по недвижимости покупка дома — это просто передача прав собственности, что отражено в языке, который они используют для описания вовлеченных сторон. Юридический язык может сделать даже самые простые темы более сложными, чем они есть на самом деле.

Эта статья немного упростит этот язык. Давайте разберем разницу между грантодателями и грантополучателями.

Кто такие праводатели и грантополучатели?

Важно понимать разницу между праводателем и правообладателем. Даритель – это лицо, передающее право собственности другому лицу. Грантополучатель, таким образом, является получателем недвижимого имущества. Давайте углубимся в каждый из них и рассмотрим несколько примеров.

Даритель – это лицо, передающее право собственности другому лицу. Грантополучатель, таким образом, является получателем недвижимого имущества. Давайте углубимся в каждый из них и рассмотрим несколько примеров.

Доверитель

Как правило, доверитель — это тот, кто передает право собственности получателю права. В сделке с недвижимостью лицо, предоставившее право, является текущим держателем права собственности, или, другими словами, продавцом. Дело, которое передает право собственности, является даром.

Получатель гранта

Получатель гранта — это сторона, которая получает передачу собственности после того, как в случае продажи происходит закрытие. Другими словами, грантополучатель является покупателем.

Примеры

Арендодатель/арендатор – это тип правообладателя/правополучателя. В этом случае арендодатель предоставляет временное право владения имуществом в обмен на арендную плату, а арендатор принимает это право владения и соглашается платить в соответствии с условиями аренды.

Залогодатель/залогодержатель – еще один пример лица, предоставляющего право/получателя права. Здесь кредитор выдает ипотеку, принимая обеспечительный интерес в собственности, а заемщик принимает ее условия и соглашается погасить.

Подать заявку на ипотеку сегодня!

Подайте онлайн заявку на получение экспертных рекомендаций с реальными процентными ставками и платежами.

Запустите свое приложение

Отношения между праводателем и правообладателем в сфере недвижимости

По большей части дарители и получатели гранта не знакомы друг с другом и совершают рыночную сделку – куплю-продажу имущества. Их отношения определяются связывающим их документом.

Передача права собственности или права собственности

Права собственности обычно регулируются законодательством штата. Каждое государство использует свою терминологию и имеет свои особенности. В большинстве штатов разница между актом и титулом заключается в том, что титул относится к абстрактному понятию, в то время как акт представляет собой зарегистрированный и должным образом зарегистрированный документ. Но общие принципы, как правило, действуют на всей территории США

В большинстве штатов разница между актом и титулом заключается в том, что титул относится к абстрактному понятию, в то время как акт представляет собой зарегистрированный и должным образом зарегистрированный документ. Но общие принципы, как правило, действуют на всей территории США

Чтобы гарантировать, что покупатель получит именно то, что он хочет, поиск по заголовку выполняется до закрытия сделки. Компания, занимающаяся титулом, прослеживает документы по истории зарегистрированного владения недвижимостью, чтобы установить цепочку правовых титулов. Это должно определить, является ли нынешний владелец собственностью свободной и свободной от претензий и обременений. Страхование титула защищает покупателей жилья на случай, если что-то останется незамеченным.

Существует четыре типа документов, которые составляют большинство сделок с жилой недвижимостью. Давайте посмотрим на них.

Общий гарантийный договор

Общий гарантийный договор является наивысшим уровнем защиты для получателя гранта. Праводатель предлагает документ, гарантирующий, что право собственности, которое он передает, является его собственностью, свободной от каких-либо залогов или других обременений, и что продавец будет защищать покупателя в суде в случае предъявления любого такого требования.

Праводатель предлагает документ, гарантирующий, что право собственности, которое он передает, является его собственностью, свободной от каких-либо залогов или других обременений, и что продавец будет защищать покупателя в суде в случае предъявления любого такого требования.

Специальный гарантийный талон

Звучит лучше, но это не так. Специальный гарантийный договор представляет собой менее выгодную передачу права собственности потенциальному покупателю/получателю гранта, поскольку он гарантирует только отсутствие обременения имущества во время владения им имуществом. Обычно его используют временные владельцы, такие как кредиторы, которые приобретают недвижимость путем обращения взыскания, а затем пытаются быстро ее продать.

Акт вместо обращения взыскания

Акт вместо обращения взыскания — это документ, подписанный домовладельцем/доверителем, которому грозит лишение права выкупа, и он предпочитает избежать процесса, передав право собственности на имущество владельцу ипотеки. Это немного гибридная модель, потому что кредиторы и домовладельцы уже имеют отношения с ипотекой, но это деловые отношения, сосредоточенные вокруг имущества, находящегося на кону.

Это немного гибридная модель, потому что кредиторы и домовладельцы уже имеют отношения с ипотекой, но это деловые отношения, сосредоточенные вокруг имущества, находящегося на кону.

Акт специального назначения

Этот тип акта используется для тех, кто подписывает акт в официальном качестве. Это означает, что человек не предлагает личную гарантию, а просто выполняет свои определенные функции, например, душеприказчик, управляющий имуществом, или шериф, проводящий аукцион недвижимости. Таким образом, если грантополучатель/покупатель столкнется с претензией в отношении правового титула, они могут подать в суд на офис, но праводатель не будет нести ответственность за защиту грантополучателя или любой присужденный ущерб.

Сравните и сохраните

Контролируйте свои деньги. Покупайте все свои финансовые возможности в одном месте.

Найдите свое лучшее предложение

Страхование правового титула и гарантийные документы для праводателя и получателя прав

Нужно ли вам страхование правового титула, если вы являетесь получателем общего гарантийного договора? Ответ положительный.

Ваш кредитор в любом случае потребует от вас приобрести титульное страхование в его пользу. Покупка дополнительного полиса для вашей выгоды относительно дешева, и в большинстве случаев продавца можно убедить взять на себя дополнительные расходы, чтобы ему никогда не приходилось беспокоиться о личном подтверждении своей гарантии.

Страхование титула покрывает все расходы, возникающие в связи с претензией на титул, и некоторые из них могут быть не понесены продавцом. Даже при наличии общего гарантийного договора получателю гранта придется нанять юриста для обеспечения соблюдения гарантийных положений договора. Этот судебный иск является дорогостоящим, и вы не получите возмещения своих расходов, если лицо, предоставляющее право, мертво или неплатежеспособно к моменту подачи иска.

Практический результат

Быть уверенным в том, что вы покупаете, когда вы совершаете одну из самых крупных покупок в своей жизни, очень важно, особенно когда вы мало знаете о продавце. Понимание нового языка и процедур, с которыми вы столкнетесь, поможет вам чувствовать себя более уверенно в процессе покупки жилья.

Понимание нового языка и процедур, с которыми вы столкнетесь, поможет вам чувствовать себя более уверенно в процессе покупки жилья.

Есть вопросы? Начните сегодня в Rocket Mortgage ® или поговорите со специалистом по ипотечному кредитованию, позвонив по телефону (800) 785-4788.

Подать заявку на ипотеку сегодня!

Подайте онлайн заявку на получение экспертных рекомендаций с реальными процентными ставками и платежами.

Запустите свое приложение

Что означает ипотечный кредит?

Форумы ипотечного сообщества | Разговор о ссуде для покупателей жилья впервые | Что означает ипотечный кредит?

Опубликовано: 17 апреля 2010 г. 10:19

Была создана первая закладная на новый дом, которая называется «Закладная для использования с обеспеченным возобновляемым кредитным соглашением». затем он определяет его следующим образом:

затем он определяет его следующим образом:

Праводатель (который в данном случае является покупателем имущества, который берет ипотеку и ссуду) передает в залог Кредитору все права, правовой титул и интересы в отношении описанной ниже Недвижимости.

Кроме того, Концедент предоставляет Кредитору Единый коммерческий кодекс обеспечительного права на Личное имущество и Арендную плату.

Означает ли это, что Доверитель (заемщик) отказывается от прав на имущество в обеспечение кредита? Это означает, что они делают это обеспеченным кредитом в том смысле, что в случае невыполнения обязательств кредитор имеет право первого выбора при подаче иска и конфискации имущества?

Я пытаюсь определить, означает ли это следующее:

По сути, если Доверитель (заемщик) является супружеской парой, и один из них не выполняет свои обязательства, другой заемщик не может предъявлять претензии к созаемщику, поскольку он отказался от прав и процентов в пользу банк? следовательно, банки имеют право предъявлять претензии не созаемщику? И поскольку ссуда стала обеспеченной ссудой, прикрепленной к ипотеке, банк, скорее всего, наложит арест на имущество, а не на личные активы?

- Всего ответов : 5

3, вы в основном правы в своем анализе. ипотека на имущество гарантирует кредитору, что его права защищены в случае дефолта. если, как вы отметили, это совместное имущество и одна сторона отказывается от обязательства, другая сторона несет ответственность за то, чтобы поднять перчатку и продолжать производить платежи; в противном случае кредитор подает уведомление о лишении права выкупа и движется вперед оттуда.

ипотека на имущество гарантирует кредитору, что его права защищены в случае дефолта. если, как вы отметили, это совместное имущество и одна сторона отказывается от обязательства, другая сторона несет ответственность за то, чтобы поднять перчатку и продолжать производить платежи; в противном случае кредитор подает уведомление о лишении права выкупа и движется вперед оттуда.

это не столько отказ от прав, сколько передача конкретных прав, которые позволяют кредитору делать то, что он должен делать для защиты своих инвестиций.

gmakerley

Опубликовано: 17 апреля 2010 10:50

Спасибо за ответ. Я так понимаю, как ипотека прилагается к собственности. Что я пытаюсь лучше понять, так это разницу между традиционной ипотекой и ипотекой, созданной с помощью кредитной линии, где ипотека обеспечивает кредитную линию и обеспечена кредитным соглашением.

Например, заемщику нужен большой кредит для новой ипотеки. Чтобы иметь возможность претендовать на получение ипотечного кредита, банк создает кредитную линию прямых инвестиций на сумму создаваемого ими ипотечного кредита. Затем они обеспечивают кредитную линию с ипотекой. Ипотека называется «Ипотека, созданная с обеспеченным возобновляемым кредитным соглашением». Затем в ипотечном документе он называет заемщика Grantor и имеет это заявление. Отказались ли они от прав банка на обеспечение кредита? Может ли один заемщик предъявить иск другому или иск должен исходить от банка? Созаемщик защитил себя от требований, создав обеспеченный кредит?

Чтобы иметь возможность претендовать на получение ипотечного кредита, банк создает кредитную линию прямых инвестиций на сумму создаваемого ими ипотечного кредита. Затем они обеспечивают кредитную линию с ипотекой. Ипотека называется «Ипотека, созданная с обеспеченным возобновляемым кредитным соглашением». Затем в ипотечном документе он называет заемщика Grantor и имеет это заявление. Отказались ли они от прав банка на обеспечение кредита? Может ли один заемщик предъявить иск другому или иск должен исходить от банка? Созаемщик защитил себя от требований, создав обеспеченный кредит?

Аноним

Опубликовано: 17 апреля 2010 11:23

Спасибо за ответ. Я так понимаю, как ипотека прилагается к собственности. Что я пытаюсь лучше понять, так это разницу между традиционной ипотекой и ипотекой, созданной с помощью кредитной линии, где ипотека обеспечивает кредитную линию и обеспечена кредитным соглашением.

Например, заемщику нужен большой кредит для новой ипотеки. Чтобы иметь возможность претендовать на получение ипотечного кредита, банк создает кредитную линию прямых инвестиций на сумму создаваемого ими ипотечного кредита. Затем они обеспечивают кредитную линию с ипотекой. Ипотека называется «Ипотека, созданная с обеспеченным возобновляемым кредитным соглашением». Затем в ипотечном документе он называет заемщика Grantor и имеет это заявление. Отказались ли они от прав банка на обеспечение кредита? Может ли один заемщик предъявить иск другому или иск должен исходить от банка? Созаемщик защитил себя от требований, создав обеспеченный кредит?

Аноним

Опубликовано: 17 апреля 2010 11:25

ипотека есть ипотека, по сути. если вы получите «традиционный» первый ипотечный кредит, вы предоставите ипотечный документ для кредитора. если, с другой стороны, вы получаете кредитную линию под залог дома в качестве своей первой ипотеки, вы все равно предоставите ипотечный акт, но он должен быть написан иначе, чем «традиционный» акт из-за характера кредита. условия.

условия.

В любом случае заемщики могут искать защиты друг от друга, обращаясь в суд со своими жалобами, какими бы они ни были. это, конечно, не снижает интереса кредитора к собственности; и это не обязательно означает, что суд отдаст предпочтение одному заемщику над другим. это вопрос представления обиды и поиска покаяния или какого-то облегчения.

не отказываются ни от каких прав, кроме тех, от которых отказываются при любом ипотечном сценарии.

Я, может быть, и отклонился от темы, но надеюсь, что уловил то, на что вы намекали.

gmakerley

Опубликовано: 17 апреля 2010 11:30

Предоставление ипотечного кредита в основном просто означает, что кредитор создал ипотечный кредит, который использует собственный капитал дома для оплаты кредита. Это похоже на использование дома в качестве собственного залога. Он предоставляет кредитору различные права в случае невыполнения покупателем своих обязательств, но все же позволяет банку лишить права выкупа, если покупатель перестанет полностью выплачивать свои финансовые обязательства.