Содержание

Материнский капитал не проблема. В «Хорошем варианте» дали дельные советы покупателям

Материнский капитал не проблема. В «Хорошем варианте» дали дельные советы покупателям

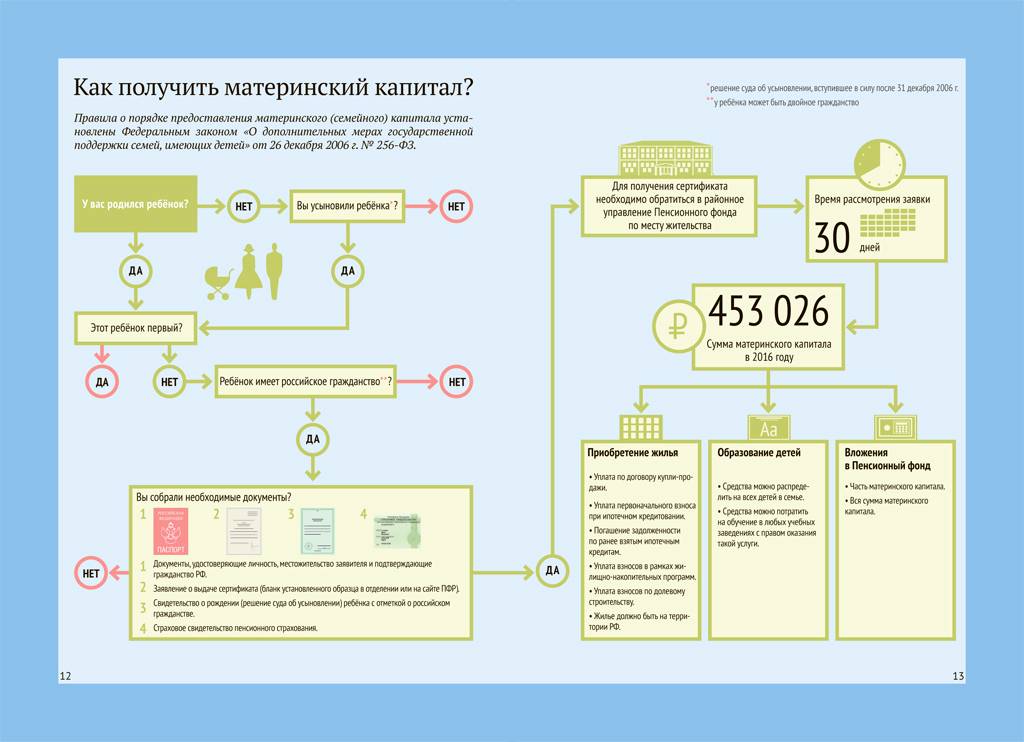

Федеральный закон «О дополнительных мерах государственной поддержки семей, имеющих детей» (№ 256-ФЗ от 29.12.2006 г.) позволяет использовать материнский капитал для улучшения жилищных условий. Нередко квартиры, купленные с привлечением этих средств, затем поступают в продажу. Важно, чтобы владельцы такой квартиры соблюдали все требования закона о маткапитале, иначе у покупателя потом могут быть серьезные проблемы.

— Сегодня я, специалист агентства недвижимости «Хороший вариант», Кристина Григоренко расскажу, чем опасны квартиры, ранее приобретенные с использованием материнского капитала, и на что нужно обратить внимание при покупке.

— Какова особенность таких квартир?

Если жилье куплено с привлечением средств материнского капитала, значит, по закону всем членам семьи (включая всех детей) должны быть выделены доли в этой квартире. Только после этого жилье можно продавать, если возникла такая необходимость. Также требуется согласие органов опеки и попечительства.

Только после этого жилье можно продавать, если возникла такая необходимость. Также требуется согласие органов опеки и попечительства.

— В чем опасность для покупателя?

Если доли в квартире детям не были выделены, и продавец скрыл от покупателя факт использования материнского капитала, впоследствии сделка может быть признана недействительной. И проблема здесь не только в отмене сделки. Если деньги уже были потрачены, то их вернуть будет очень сложно.

При покупке квартиры с использованием ипотеки, кредит по которой полностью или частично планируется оплатить средствами маткапитала, родители дают письменное обязательство Пенсионному фонду (ПФР) о наделении каждого члена семьи долями в праве собственности в течение шести месяцев с момента погашения долга по кредиту и снятия обременения с квартиры. Но после наступления указанного срока они «забывают» о принятых на себя обязательствах и пытаются продать объект, не выполнив их. К сожалению, в России до сих пор нет отлаженного механизма контроля за выделением долей детям после проведения сделки. В частности, при покупке строящегося жилья выделить доли детям невозможно, поскольку дом не сдан, и право собственности не зарегистрировано. Поэтому ПФР разрешает оформлять собственность детям не сразу, а после завершения строительства.

В частности, при покупке строящегося жилья выделить доли детям невозможно, поскольку дом не сдан, и право собственности не зарегистрировано. Поэтому ПФР разрешает оформлять собственность детям не сразу, а после завершения строительства.

— Кто может выступить инициатором расторжения сделки?

Инициаторами расторжения сделки могут стать сами дети, права которых были ущемлены: через 10–15 лет, когда им исполнятся 18, они потребуют восстановить свои права. Также иск вправе подать Пенсионный фонд или заинтересованные третьи лица: прокуратура, органы опеки и попечительства и пр. Суд может встать на сторону истца, и жилье вернется семье.

— Что должно насторожить покупателя ?

Поводом для выяснения, использовался ли материнский капитал при покупке квартиры, может стать наличие у продавца двоих (и более) детей, как минимум один из которых родился после 1 января 2007 года (с этого времени в России выплачивается материнский капитал).

Как узнать, использовался ли маткапитал при покупке квартиры?

— Если продавец не поставил покупателя в известность о том, что квартира была приобретена с привлечением средств материнского капитала, это можно выяснить в ПФР. Нужно попросить продавца предоставить справку, она готовится в течение пяти дней. Если материнский капитал передан продавцу квартиры в качестве оплаты её стоимости, об этом также должна быть запись в договоре купли-продажи. Я очень рекомендую изучить данный документ, в частности пункт о способах и порядке расчета.

Нужно попросить продавца предоставить справку, она готовится в течение пяти дней. Если материнский капитал передан продавцу квартиры в качестве оплаты её стоимости, об этом также должна быть запись в договоре купли-продажи. Я очень рекомендую изучить данный документ, в частности пункт о способах и порядке расчета.

В моей практике был случай, когда собственники не помнили, использовали они материнский капитал или нет. Выписка, запрошенная в ПФР о состоянии материнского капитала, выявила, что дети не были наделены долями в праве собственности. Процедуру выхода на сделку пришлось задержать до момента наделения всех детей долями в праве собственности и получения разрешения органов опеки на продажу, так как в дальнейшем сделка могла быть признана недействительной.

— Что делать, если квартира была куплена в ипотеку?

Ситуация сложнее, если квартира приобреталась в ипотеку, часть которой затем оплачивалась материнским капиталом. В договоре в таком случае не будет ничего сказано о маткапитале. И, поскольку банк информацию о займах, скорее всего, не предоставит, то единственный вариант — попросить продавца показать сертификат или предъявить справку из ПФР, что средства не использованы или потрачены на другие цели.

И, поскольку банк информацию о займах, скорее всего, не предоставит, то единственный вариант — попросить продавца показать сертификат или предъявить справку из ПФР, что средства не использованы или потрачены на другие цели.

Как узнать, использовался ли маткапитал в ранних сделках?

— К сожалению, получить стопроцентную гарантию надежности сделки с квартирой, купленной ранее с привлечением средств маткапитала, невозможно. Более того, есть шанс, что жилье было несколько раз перепродано, и маткапитал присутствовал в одной из прошлых сделок, что усложняет проверку. Я советую для дополнительной подстраховки заказать расширенную выписку из ЕГРН. В этом документе прописана вся история перепродажи объекта.

Я всегда тщательно провожу проверку и анализ правоустанавливающих документов на продаваемый объект недвижимости, также проверяю собственников этих объектов. Мои клиенты довольны и спят спокойно после покупки новой квартиры или дома (земельного участка).

Специалист по недвижимости агентства «Хороший Вариант» Кристина. Мой номер 8-985-385-43-10».

Мой номер 8-985-385-43-10».

«Читают все»

Налоговый вычет при ипотеке с материнским капиталом: имущественный и другие виды

Процесс оформления ипотечного договора с участием МК ничем не отличается от выдачи стандартных кредитов под залог приобретаемого жилья. Оплата первоначального взноса производится не собственными средствами заемщика, а деньгами, полученными по сертификату МК.

Как рассчитать сумму вычета?

Условия получения

Что говорит закон?

Как получить вычет?

Особенности возврата

Отказ в выплате

Также средствами МК можно погасить действующую задолженность досрочно. Права и обязанности заемщиков и созаемщиков по договору являются аналогичными, в т. ч. право на получение налогового вычета. В каких случаях можно вернуть деньги, что для этого потребуется.

Особенности возврата средств, наиболее частые причины отказа.

Как рассчитать сумму вычета?

Все российские семьи, у которых родился второй ребенок, получают Сертификат Материнского Капитала.

Использовать его можно, в том числе на приобретение жилья: на оплату первоначального взноса или погашение действующего ипотечного договора.

Заемщики, которые использовали МК для покупки жилой площади имеют право на получение налогового вычета, но с определенными условиями:

- Компенсация на государственные средства, которые участвуют в сделке, не начисляется;

- Из общей суммы сделки вычитается сумма средств МК, на оставшуюся сумму начисляется 13%. Это и будет сумма возможного возврата средств;

- Максимальная величина выплат в покупки жилья рассчитывается с 2 млн. р., т. е. получить можно до 260 тыс. р.

- Максимальная величина по выплате процентов рассчитывается с 3 млн. р., т. е. получить можно 390 тыс. р. выплачивается разово.

Пример расчета:

В 2017 году была приобретена квартира, сумма сделки составила 2430 тыс. р., в т. ч. 453 тыс. р. были средствами МК, на остальную сумму был оформлен ипотечный кредит. В текущем году подается декларация в ФНС и можно будет вернуть 257 тыс. р. фактически понесенных затрат на приобретение недвижимости: 2430-453=1978*13%=257.

В текущем году подается декларация в ФНС и можно будет вернуть 257 тыс. р. фактически понесенных затрат на приобретение недвижимости: 2430-453=1978*13%=257.

Условия получения

Любое физическое лицо, которое приобрело недвижимость, имеет право на возврат подоходного налога, перечисленного за отчетный период. Чтобы воспользоваться этим правом покупатель должен быть плательщиком НДФЛ, в сделке должны участвовать собственные или кредитные средства. Выплата будет произведена при наличии документов, подтверждающих факт совершения сделки.

Условия:

- Воспользоваться льготой заемщик имеет право один раз;

- Если в течение отчетного периода вся причитающаяся сумма за покупку жилья не получена, выплаты переносятся на следующие года, пока сумма не будет полностью выбрана;

- Компенсация за выплаченные проценты начисляется разово, на следующий год невыплаченный остаток не переносится;

- Сделка не должна быть совершена с участием близких родственников и других взаимосвязанных лиц, т.

е. жилье нельзя приобрести у родителей, детей, братьев/сестер, начальников, и т. д.

е. жилье нельзя приобрести у родителей, детей, братьев/сестер, начальников, и т. д.

е. жилье нельзя приобрести у родителей, детей, братьев/сестер, начальников, и т. д.

е. жилье нельзя приобрести у родителей, детей, братьев/сестер, начальников, и т. д.Получить вычет могут супруг/супруга сделки, независимо от того, кто является титульным заемщиком, а кто созаемщиком по договору. Если вычет оформляется на обоих супругов, то цена недвижимости определяется 50/50, по желанию стороны могут определить другие пропорции сделки.

Нет необходимости подавать документы одновременно на вычет по основной сделке и по выплаченным процентам. Ограничения по срокам выплаты отсутствуют, поэтому более правильным считается сначала получить компенсацию по сделке с приобретением недвижимости, а затем подавать документы на возмещение по процентам.

Тогда в сумму расчета будут включены все выплаченные проценты с начала заключения кредитного договора.

Что говорит закон?

Право на вычет определено в НК РФ, ст. 220, п.1: Граждане РФ имеют право на получение вычета, при приобретении квартиры или ее доли, комнаты, частного домовладения, земельного участка, при строительстве жилья.

Согласно п. 5 указанной статьи, вычет не предоставляется на средства Материнского Капитала, которые были использованы при покупке:

Как получить вычет?

За получением вычета заемщик может обратиться в ФНС на следующий год после оформления сделки или к работодателю в текущий год.

Что потребуется?

Заявитель должен написать заявление и приложить у к нему пакет документов.

Необходимые документы

- Паспорт заявителя;

- Справка о полученных доходах по ф. 2 НДФЛ;

- Документы на приобретенное жилье;

- Договор об ипотечном кредите с графиком погашения;

- Документы, подтверждающие факт уплаты платежей заявителем;

- Справку из банка об остатке задолженности и осуществлении заемщиком платежей по кредиту.

На основании документов потребуется составить декларацию по ф. 3 НДФЛ.

Пошаговые действия

Действия зависят от того, какой способ подачи документов выберет заявитель.

При обращении в ФНС:

- Подача документов осуществляется в начале года, следующим за отчетным.

- Налоговая декларация вместе с заявлением и пакетом документов передается в Налоговую службу посредством визита в региональное отделение, отправки документов заказным письмом с уведомлением. Дополнительно заявитель может зарегистрироваться на сайте НС и подать декларацию онлайн.

- Решение принимается налоговыми органами в срок до 3 месяцев.

- Средства бут перечислены на счет в течение 30 дней после принятия решения.

При обращении к работодателю:

- Заявление подается в течение года сделки.

- Потребуется получить уведомление из Налоговой Службы о праве заявителя на налоговый вычет.

- С работника не будет удерживаться НДФЛ, пока не компенсируется сумма выплат.

Особенности возврата

Сделки по приобретению недвижимости в ипотеку с участием материнского капитала имеют свои индивидуальные особенности, что обуславливает особенности получения налогового вычета.

Если в сделке кроме материнского капитала участвуют собственные средства заемщика, то получить вычет можно с суммы фактических расходов: собственные средства + ипотека.

Когда, при появлении второго ребенка, часть кредита гасится МК, производится перерасчет суммы, причитающейся к выплате. Если получается, что сумма переплачена, ее придется разницу потребуется вернуть.

Дополнительно родители имеют право на получение вычета, причитающего несовершеннолетним детям.

Сумма будет распределена пропорционально доли собственности.

Отказ в выплате

Бывают ситуации, когда в выплате отказано. Если это произошло по немотивированным причинам, заемщик может писать исковое заявление в суд с приложением копий всех документов, и документов, подтверждающих отправку заявления в ФНС.

Причины отказа

Наиболее распространенные причины отказа:

- Жилье приобретено у родственников;

- Обнаруженные нарушения, несоответствия в представленных документах;

- Отсутствие требуемых документов в представленном пакете;

- Если не все расходы документально подтверждены;

- Если отсутствует право на выплату, оно может быть ужу использовано.

Таким образом, получить налоговый вычет при покупке жилья в ипотеку с использованием МК возможно. Компенсация будет получена с суммы за минусом государственных средств. Необходимо предварительно просчитать выгодность сделки, т. к. может получиться так, что часть полученных средств придется возвращать обратно в казну.

пошаговая инструкция. Покупка квартиры на материнский капитал

Какая основная цель у молодой семьи сегодня? Покупка квартиры! Пошаговая инструкция в этом вопросе поможет, ведь в обороте недвижимости можно легко запутаться. Вокруг масса предложений, советов, рекомендаций, а риелторы появляются ниоткуда, как черти из табакерки. Какой самый выгодный и быстрый способ обзавестись домом? Должен ли я сосредоточиться на осмотре новостроек? Может есть смысл вложиться в долевое строительство или обратиться на вторичный рынок?

Где жить?

До бракосочетания молодой паре можно и не думать о грядущих бытовых трудностях, но первые вопросы и проблемы выявляются сразу. Где вить любовное гнездышко? Стоит ли инвестировать в собственный дом или лучше остановиться на арендованной недвижимости? Иногда руку помощи протягивают родственники. Чаще всего это родители, которые договариваются о том, чтобы молодые люди жили на их территории. Но это предложение может оказать медвежью услугу. Многие браки распались из-за того, что на территории молодоженов находились посторонние люди. Да-да, родителей в этот период лучше считать посторонними, которым не обязательно знать семейные проблемы пары. Съемное жилье — чуть лучший вариант, но далеко не идеальный, потому что это ежемесячный удар по бюджету, приостановление статуса и птичьих прав. Поэтому лучше сразу настраиваться на такой вариант, как покупка квартиры. Пошаговая инструкция поможет вам разобраться, как реализовать задуманное.

Где вить любовное гнездышко? Стоит ли инвестировать в собственный дом или лучше остановиться на арендованной недвижимости? Иногда руку помощи протягивают родственники. Чаще всего это родители, которые договариваются о том, чтобы молодые люди жили на их территории. Но это предложение может оказать медвежью услугу. Многие браки распались из-за того, что на территории молодоженов находились посторонние люди. Да-да, родителей в этот период лучше считать посторонними, которым не обязательно знать семейные проблемы пары. Съемное жилье — чуть лучший вариант, но далеко не идеальный, потому что это ежемесячный удар по бюджету, приостановление статуса и птичьих прав. Поэтому лучше сразу настраиваться на такой вариант, как покупка квартиры. Пошаговая инструкция поможет вам разобраться, как реализовать задуманное.

Сделай это один раз!

Определитесь с необходимой площадью и другими территориальными условиями. Однокомнатной квартиры достаточно для семьи из двух человек, но где двое, там и трое, так что не исключено, что скоро появятся дети. У них одна комната? Разумно настроить себя хотя бы на «двушку». Общая площадь квартиры и полезная площадь – разные вещи; с этими понятиями лучше ознакомиться заранее. Для комфортного проживания нужна достаточно просторная кухня, где можно хотя бы позавтракать всей семьей.

У них одна комната? Разумно настроить себя хотя бы на «двушку». Общая площадь квартиры и полезная площадь – разные вещи; с этими понятиями лучше ознакомиться заранее. Для комфортного проживания нужна достаточно просторная кухня, где можно хотя бы позавтракать всей семьей.

При выборе потенциального объекта покупки необходимо обратить внимание на этажность и высоту всего дома, наличие лифтов, подвала и чердака, состояние инженерных коммуникаций, близость дороги и развитость инфраструктуры . Первый и последний этажи могут быть проданы с некоторой скидкой, так как они не считаются слишком комфортными. Минусом будет наличие в доме ночного клуба, хотя молодежь может думать иначе, ведь развлечения под боком. На самом деле такое соседство означает, что нормальный сон затягивается надолго. Обратите внимание на соседей. Есть ли среди них подиумники или собачники? Пьяные алкоголики или наркоманы? Перед покупкой необходимо поговорить с местными, чтобы убедиться в относительном благополучии выбранной недвижимости.

Сделайте два!

Итак, вы решили, не за горами покупка квартиры. Пошаговая инструкция в таком случае должна предполагать несколько этапов, и теперь пора решить, какие средства будут направлены на погашение необходимой суммы. Увы, в наше время редко у кого на руках сразу вся сумма. Чаще всего происходит массовый сбор средств из всех доступных источников. У кого-то есть сбережения, родственники немного помогут, надо брать ипотеку. Это может существенно поддержать материнский капитал, который как раз можно направить на улучшение жилищных условий. В любом из этих случаев потенциальному покупателю необходимо взвесить собственные возможности и решить, по какому пути он пойдет. Иногда долгосрочная ипотека может оказаться действительно выгодным решением, а кредит на короткий срок превратится в настоящую кабалу. Это необходимо определить до того, как будет осуществлена покупка квартиры.

Пошаговая инструкция или сделать три

Начнем с самого приятного из возможных вариантов. Это покупка квартиры за материнский капитал. Пошаговая инструкция в этом вопросе начинается с толкования самого термина. Итак, материнский капитал – это государственная поддержка молодой семьи, существующая с 2007 года. Все выплаты по данной программе осуществляет Пенсионный фонд. Потратить эти деньги на собственные нужды не получится, это уголовное преступление. Но это социальное пособие можно потратить на улучшение жилищных условий, что идеально подходит для варианта приобретения жилья. Молодой семье сложно купить дом или квартиру, но желание жить отдельно от родственников или арендодателей пересиливает возможные трудности. Вот и получается, что второй и третий малыш в семье — помощник. Семьи могут получить госакты на материнский капитал и кардинально изменить ситуацию, скажем, сменить район. В таких ситуациях государство даже оказывает финансовую помощь при покупке нового жилья на новом месте.

Это покупка квартиры за материнский капитал. Пошаговая инструкция в этом вопросе начинается с толкования самого термина. Итак, материнский капитал – это государственная поддержка молодой семьи, существующая с 2007 года. Все выплаты по данной программе осуществляет Пенсионный фонд. Потратить эти деньги на собственные нужды не получится, это уголовное преступление. Но это социальное пособие можно потратить на улучшение жилищных условий, что идеально подходит для варианта приобретения жилья. Молодой семье сложно купить дом или квартиру, но желание жить отдельно от родственников или арендодателей пересиливает возможные трудности. Вот и получается, что второй и третий малыш в семье — помощник. Семьи могут получить госакты на материнский капитал и кардинально изменить ситуацию, скажем, сменить район. В таких ситуациях государство даже оказывает финансовую помощь при покупке нового жилья на новом месте.

Есть нюансы

Если вы решили купить квартиру за материнский капитал, пошаговая инструкция должна включать этап, когда вы подтверждаете свои полномочия на получение средств и их использование. Другими словами, существуют определенные условия использования средств. Можно купить или отремонтировать жилье за деньги, но если ребенку три года и дом, на базе которого планируется провести перестройку, соответствует определенным требованиям. Кроме того, необходимо иметь на руках договор купли-продажи с предыдущим владельцем. Увы, купить дом с материнским капиталом в ипотеку сложно, так как банки ориентируются на квартиры и только в таких случаях соглашаются на ипотечное кредитование.

Другими словами, существуют определенные условия использования средств. Можно купить или отремонтировать жилье за деньги, но если ребенку три года и дом, на базе которого планируется провести перестройку, соответствует определенным требованиям. Кроме того, необходимо иметь на руках договор купли-продажи с предыдущим владельцем. Увы, купить дом с материнским капиталом в ипотеку сложно, так как банки ориентируются на квартиры и только в таких случаях соглашаются на ипотечное кредитование.

Обратиться за необходимыми средствами в Пенсионный фонд, имея на руках пакет необходимых документов. К ним относятся заявление на материнский капитал, справка о пенсионном страховании, копия договора купли-продажи (если продавец согласен, то можно оформить рассрочку с плавным погашением долга). Также придется приложить копии свидетельств о рождении детей, справку о материнском капитале, справку о сумме долга и, при необходимости, дополнительные бумаги. Также может потребоваться подтверждение того, что дом соответствует условиям программы, то есть находится на территории страны, является жилым и оборудован хорошими инженерными коммуникациями, а процент его износа не превышает 50% . Дом в аварийном состоянии выкупу не подлежит. Дачи нельзя покупать на материнский капитал, а частный дом необходимо покупать с участком, а последний нельзя покупать на материнский капитал.

Дом в аварийном состоянии выкупу не подлежит. Дачи нельзя покупать на материнский капитал, а частный дом необходимо покупать с участком, а последний нельзя покупать на материнский капитал.

Это страшное слово «ипотека»!

Если вы не боитесь трудностей и решили, что ваш вариант – покупка квартиры в ипотеку, пошаговая инструкция вам тоже не помешает. Ипотечное кредитование в России обросло мифами и легендами, а потому все жители страны искренне верят, что вырваться из этой дыры невозможно. Хочется поспорить с этим мнением, ведь ипотека не обязательно должна быть долгой, нудной и разорительной. На самом деле все зависит от вашего самочувствия, что, конечно, не новость для потенциальных заемщиков. Ипотечная программа — сложная штука, так как банк предлагает большую сумму денег под относительно низкий процент. Смехотворно малую сумму, например, 100 тысяч рублей, в ипотеку взять нельзя. Сумма должна быть не менее трехсот тысяч, а срок кредита – не менее пяти лет. При этом никто не запрещает заемщикам выплачивать долг на более короткий срок. Таким образом можно сэкономить часть денег на проценте. Итак, с чего начинается покупка квартиры через ипотеку?

Таким образом можно сэкономить часть денег на проценте. Итак, с чего начинается покупка квартиры через ипотеку?

Пошаговая инструкция в кредит

Ипотечная программа обязательно должна сопровождаться оценкой стоимости жилья и его страхованием. Кроме того, иногда это вызывает трудности и нежелание продавца работать с ипотекой. Так что имеет вес и человеческий фактор. Для того чтобы уменьшить процент, нужно предоставить определенный первоначальный взнос, процент от общей стоимости жилья. Чем выше первоначальный взнос, тем ниже сумма сборов. Стоимость жилья в новостройках может быть даже ниже по сравнению с рынком вторичного жилья, что объясняется хорошим ремонтом, техническим усовершенствованием последнего варианта и развитой инфраструктурой.

С нуля

Конечно, идеальным вариантом кажется покупка квартиры в новостройке. Пошаговая инструкция здесь будет максимально простой и лаконичной: выбрать дом, установить контакт с застройщиком, узнать стоимость и оформить документы. Но тут есть некоторые тонкости. Вы не можете купить дом, который вы только что построили. Он должен «устояться» так, чтобы были видны все недостатки, если они, конечно, есть. Если строительство еще идет и вы вошли в него на ранней стадии, то можно будет существенно сэкономить и начать выплачивать ипотеку еще до заселения. Обратитесь в банки, которые сотрудничают со строительной компанией, и ознакомьтесь с набором ипотечных программ . Помните, что банки не особо заинтересованы в работе с загородной недвижимостью. Земля их также мало интересует из-за ее непосильной стоимости и сомнительной ликвидности. Низкий процент при оформлении ипотеки может оказаться банальной приманкой, так как потом всплывают необходимые страховки и комиссия. Обратите внимание на максимальный размер кредита и срок первого взноса.

Но тут есть некоторые тонкости. Вы не можете купить дом, который вы только что построили. Он должен «устояться» так, чтобы были видны все недостатки, если они, конечно, есть. Если строительство еще идет и вы вошли в него на ранней стадии, то можно будет существенно сэкономить и начать выплачивать ипотеку еще до заселения. Обратитесь в банки, которые сотрудничают со строительной компанией, и ознакомьтесь с набором ипотечных программ . Помните, что банки не особо заинтересованы в работе с загородной недвижимостью. Земля их также мало интересует из-за ее непосильной стоимости и сомнительной ликвидности. Низкий процент при оформлении ипотеки может оказаться банальной приманкой, так как потом всплывают необходимые страховки и комиссия. Обратите внимание на максимальный размер кредита и срок первого взноса.

Перепродажа — дело тонкое

Иметь квартиру на вторичном рынке будет немного сложнее. Важно проверить чистоту объекта и предмета купли-продажи с юридической точки зрения. Ситуацию могут осложнить нотариально заверенные завещания, зарегистрированные несовершеннолетние, военнослужащие. В таких ситуациях предполагаемая пошаговая инструкция покупки квартиры на вторичном рынке действует в интересах покупателя, так как банк может просто не одобрить ипотеку, чтобы бывшие собственники потом не оспорили ваши права. Банк потребует визита оценщика, которого он сам делегирует. От его вердикта зависит сумма залога.

Ситуацию могут осложнить нотариально заверенные завещания, зарегистрированные несовершеннолетние, военнослужащие. В таких ситуациях предполагаемая пошаговая инструкция покупки квартиры на вторичном рынке действует в интересах покупателя, так как банк может просто не одобрить ипотеку, чтобы бывшие собственники потом не оспорили ваши права. Банк потребует визита оценщика, которого он сам делегирует. От его вердикта зависит сумма залога.

По военкомату

В последнее время очень популярной стала покупка квартиры в военную ипотеку. Пошаговая инструкция, впрочем, будет актуальна и в этом случае. Сам метод уже можно отнести к стандартным. Продавец может быть спокоен за юридическую сторону дела и получает все деньги в короткие сроки, но платить налог на прибыль придется вам, что не всем нравится. Каждый этап сделки документируется, кредитная организация выносит вердикт через 1-2 дня. По сути, это та же ипотека, но более быстрая, понятная и рациональная. Увы, он доступен только военнослужащим, оформленным по всем правилам.

И, наконец,

Подводя итог вышесказанному, следует отметить, что многие свежеиспеченные домовладельцы забывают о том, что они могут получить налоговый вычет при покупке квартиры. Пошаговая инструкция нужна и для того, чтобы не забыть о своих правах. Ведь лишних денег не будет?! Вы действительно можете вернуть часть денег или не платить налог, что уменьшит сумму налогооблагаемого дохода. Кроме того, непосредственно перед тем, как приступить к делу, подумайте, не выгоднее ли вам купить квартиру без риелтора? Пошаговая инструкция при таком подходе, кстати, останется неизменной, но зато вы сможете существенно сэкономить на комиссиях.

Как найти идеальный дом для создания или расширения семьи

Независимо от того, ждете ли вы первого ребенка или пятого, то, что вам нужно от дома, тоже меняется. Квартира с одной спальней, которая является идеальным местом для начала взрослой жизни, вероятно, не может справиться с требованиями жизни с детьми.

Согласно исследованию, проведенному в 2017 году Национальной ассоциацией риэлторов, около 29 процентов покупателей жилья в возрасте 36 лет и младше переезжают в связи с изменениями в жизни, такими как рождение детей, а 37 процентов, которые продают свой нынешний дом, говорят, что это потому, что они его переросли. (НАР).

(НАР).

Увеличение размера вашего дома и вашей семьи — это захватывающее время, которое также наполнено решениями о следующей главе вашей жизни, от того, какое детство вы представляете своим детям, до размера вашего дома и вашего бюджета. Может быть, вы представляете, как они играют на большом заднем дворе или живут в районе, где все ходят в школу пешком.

Может быть, вы представляете себе домашнего питомца, братьев и сестер, проживающих в одной спальне, или кухню, достаточно большую, чтобы стать местом сбора всей семьи. Все эти мечты должны быть частью вашего процесса покупки дома.

Вот что вам нужно знать, чтобы найти свой идеальный новый дом, когда вы создаете или расширяете семью.

Мы покроем:

- Сроки

- Движение перед детьми

- Переезд во время беременности

- Переезд после рождения ребенка

- Ваш бюджет

- Законность

- Домашний размер

- Особенности для детей

- Местоположение

- Еда на вынос

Сроки

Некоторые пары покупают семейный дом до того, как у них появятся дети, в то время как другие ждут, пока очередь в ванную не станет слишком длинной. Когда дело доходит до выбора времени, нет правильного или неправильного ответа — важно принять правильное решение для своей семьи.

Когда дело доходит до выбора времени, нет правильного или неправильного ответа — важно принять правильное решение для своей семьи.

- Перед детьми

Покупка дома, в котором есть место для роста, поможет вам оставаться на месте какое-то время. Вам не придется беспокоиться о переезде, пока вы заняты заботой о том, чтобы впервые стать родителями, или о том, как старший брат или сестра справятся с новым ребенком и новой обителью. Если у вас есть текущий дом для продажи, вы можете дождаться лучшего предложения.Физическая часть переезда будет легче, прежде чем один из вас начнет ковылять за двоих. Недостатком этого времени является то, что вы можете не знать, каковы будут ваши родительские решения и философия, и это может повлиять на вашу покупку дома. Например, планируете ли вы использовать государственную или частную школу или домашнее обучение? Иногда трудно понять, чего вы хотите, пока вы активно не сделаете этот выбор.

- Пока вы беременны

Если вы подождете, пока забеременеете, вы сможете лучше понять, что вам нужно от дома, когда сработает ваш родительский радар. к исследованию Университета Макмастера. В течение третьего триместра женщины часто испытывают потребность в уборке и упорядочении, и это может помочь вам обустроиться до рождения ребенка. Однако переезд требует больших усилий, и беременной женщине может быть трудно помогать с физическими задачами, такими как уборка. подъемные ящики. Переезд также вызывает стресс, потенциально усиливая эмоции, ожидаемые от родителей. Беременная женщина может быть слишком утомлена, чтобы смотреть на множество новых домов, и это может ограничить ваш выбор. - После детей

Ожидание рождения нового ребенка дает вам время разработать новый распорядок дня и понять, как изменились ваши потребности. Вы можете предпочесть спальни вместе, а не главную спальню, которая находится на другом этаже, чтобы вы могли лучше слышать маленьких детей ночью. Однако смотреть на дома с детьми на буксире, особенно когда они маленькие и быстро устают, может быть стрессово. . Вы также можете использовать свой декретный отпуск на переезд вместо того, чтобы сближаться. Если вы также продаете дом, показы могут помешать графику сна.

к исследованию Университета Макмастера. В течение третьего триместра женщины часто испытывают потребность в уборке и упорядочении, и это может помочь вам обустроиться до рождения ребенка. Однако переезд требует больших усилий, и беременной женщине может быть трудно помогать с физическими задачами, такими как уборка. подъемные ящики. Переезд также вызывает стресс, потенциально усиливая эмоции, ожидаемые от родителей. Беременная женщина может быть слишком утомлена, чтобы смотреть на множество новых домов, и это может ограничить ваш выбор.

к исследованию Университета Макмастера. В течение третьего триместра женщины часто испытывают потребность в уборке и упорядочении, и это может помочь вам обустроиться до рождения ребенка. Однако переезд требует больших усилий, и беременной женщине может быть трудно помогать с физическими задачами, такими как уборка. подъемные ящики. Переезд также вызывает стресс, потенциально усиливая эмоции, ожидаемые от родителей. Беременная женщина может быть слишком утомлена, чтобы смотреть на множество новых домов, и это может ограничить ваш выбор. Если вы также продаете дом, показы могут помешать графику сна.

Если вы также продаете дом, показы могут помешать графику сна.Для Лауры и Джима Болдин из Феникса решение завести третьего ребенка побудило их увеличить размер. Их нынешний дом с двумя девочками и тремя собаками трещал по швам. Пополнение в семье только увеличило бы требования их дома.

Переезд может быть сложным, когда у вас есть маленькие дети, и Болдины решили пропустить хлопоты с выставлением на продажу, показами и месяцами неопределенности и продать Opendoor, чтобы они могли сделать предложение, когда они нашли свой идеальный будущий семейный дом. .

→ Хотите закрыть за несколько дней по конкурентоспособной цене? Запросите бесплатное предложение без обязательств от Opendoor.

Ваш бюджет

Следующий шаг — узнать, сколько вы можете себе позволить. Устанавливая диапазон цен, учитывайте свое будущее. Например, если вы покупаете дом до того, как у вас появятся дети, решите, будут ли оба родителя продолжать работать или вам следует основывать диапазон цен на одном доходе вместо двух.

Новый дом также повлияет на ваш ежемесячный бюджет. Дом большего размера будет стоить больше в обслуживании, с большим количеством квадратных метров для обогрева и охлаждения, и ваши налоги на недвижимость могут увеличиться.

Motley Fool рекомендует «правило 28/36», которое кредиторы часто используют при отборе кандидатов. В нем говорится, что ваши общие расходы на жилье должны составлять не более 28 процентов вашего валового ежемесячного дохода, а ваши общие платежи по долгам должны составлять не более 36 процентов вашего дохода.

Если у вас есть действующий дом для продажи, определите размер собственного капитала, который может быть использован для покупки вашего нового дома. Вычтите из оценочной стоимости сумму вашего ипотечного кредита и любые остатки по кредиту под залог недвижимости, чтобы получить оценку суммы, с которой вы уйдете при закрытии сделки. Эта цифра будет играть большую роль в том, что вы можете себе позволить.

Законодательство

Если вы не состоите в браке со своим партнером и хотите вместе приобрести дом, решите, как вы будете юридически оформлять право собственности. Хотя варианты различаются в зависимости от вашего штата, по данным юридического ресурса Nolo.com, есть три основных метода.

Хотя варианты различаются в зависимости от вашего штата, по данным юридического ресурса Nolo.com, есть три основных метода.

- Единоличное владение: В этом договоре в документе записано только одно имя. Это хороший вариант, если только один человек имеет хорошую кредитную историю. Недостатком является то, что лицо, не зарегистрированное в деле, не имеет законной собственности в случае прекращения отношений.

- Соглашение о совместной аренде: аналогично тому, как супружеская пара покупает дом, этот вариант дает каждому человеку половину права собственности на имущество. Если отношения заканчиваются, обе стороны должны согласиться и подписать договор о продаже, иначе один человек может выкупить долю другого.

- Общие арендаторы: этот третий вариант допускает неравное владение. Например, одному человеку принадлежит 75 процентов, а другому — 25 процентов. Это может быть хорошим выбором, если финансовые взносы, такие как первоначальный взнос или платеж по ипотеке, неравномерны или если у одного человека более высокий кредитный рейтинг, и ему может быть одобрена большая сумма. Он присваивает собственный капитал, равный взносам.

Он присваивает собственный капитал, равный взносам.

Он присваивает собственный капитал, равный взносам.Всегда важно проконсультироваться с юристом по недвижимости, особенно когда вы покупаете дом, не состоя в браке, чтобы каждый человек был защищен и понимал свои права.

Размер дома

Время и цифры известны, пора приступать к поискам. Если вы впервые покупаете жилье, это может быть захватывающим и немного ошеломляющим. Создайте список желаний и потребностей на основе вашей семьи.

Если вы ждете первого ребенка, на некоторое время подойдет дом с одной спальней. Фактически, Американская академия педиатрии рекомендует держать кроватку вашего ребенка в спальне в течение первых шести месяцев. В конце концов, однако, вы захотите вернуть свою комнату, сделав вторую спальню желанной.

Если вы ждете второго или третьего ребенка, вам может понадобиться дом как минимум с тремя спальнями, если это соответствует вашему бюджету. Со временем братья и сестры могут жить в одной комнате, но ребенок может мешать сну старшего брата или сестры.

Если у вас есть подростки, вам может понадобиться дом, в котором будет столько спален, сколько членов вашей семьи. Подростки часто хотят иметь собственные комнаты, а также место, где они могут проводить время с друзьями, например семейную комнату или готовый подвал.

Помимо ваших ближайших родственников, подумайте о других ситуациях, которые могут понадобиться вашему дому. Если вы регулярно принимаете у себя родственников или друзей из других городов, вам может понадобиться гостевая спальня. Если вы работаете из дома, вам может понадобиться отдельный офис с дверью для уединения.

Особенности для детей

После того, как вы решите, какой размер дома лучше, подумайте о том, чтобы он был удобным для детей.

При осмотре дома может быть полезно составить список желаемых функций, и вот несколько, которые могут быть полезны занятым домохозяйствам с детьми:

- Хранение: у детей есть вещи, и их много. Когда вы находитесь на стадии младенца, ищите места, где можно спрятать крупные вещи, такие как коляски и автокресла. По мере взросления детей в гараже могут размещаться велосипеды и спортивный инвентарь. Ищите достаточно места в шкафу для одежды и игрушек.

- Лестницы: если у вас есть ребенок или ребенок младшего возраста, убедитесь, что лестницу можно безопасно закрыть воротами. Открытые лестницы могут быть красивыми, но они не будут такими приятными, когда малыш подходит слишком близко к краю.

- Ванны: дети любят ванны. Ищите дом, в котором есть хотя бы один с достаточным пространством, позволяющим вам сидеть на краю.

- Огороженный двор: дети тоже любят гулять на улице. Дом с огороженным задним двором обеспечивает им безопасное место для игр.

- Прачечная: Дети — это много грязной одежды. Если ваша стиральная машина и сушилка находятся в подвале, хождение по лестнице несколько раз в день может стать утомительным. Кроме того, убедитесь, что прачечная не находится рядом с комнатой вашего ребенка. В то время как некоторые дети могут спать через что угодно, другие могут проснуться, когда прозвучит зуммер сушилки.

- Опасности: родители могут защитить свои дома от детей с помощью крышек розеток и упоров для шкафов, но ищите более крупные элементы, которые могут представлять угрозу безопасности. Дом с бассейном, например, может нуждаться в установленном законом ограждении или сигнализации. Устаревшие электрические системы также могут представлять опасность.

- Открытая планировка: семейная планировка часто означает открытую планировку, позволяющую готовить ужин, пока дети играют в гостиной. Ищите дом с кухней, которая выходит на общую комнату. Открытые пространства могут предоставить дополнительное пространство для семейного общения во время вечерних игр или просмотра фильмов.

По мере взросления детей в гараже могут размещаться велосипеды и спортивный инвентарь. Ищите достаточно места в шкафу для одежды и игрушек.

По мере взросления детей в гараже могут размещаться велосипеды и спортивный инвентарь. Ищите достаточно места в шкафу для одежды и игрушек.

Местоположение, местоположение, местоположение

С детьми вам, вероятно, понадобится безопасный район с семейными удобствами. Агентам по продаже недвижимости не разрешается разглашать информацию о рейтингах школ, преступности или демографических характеристиках района, поскольку это нарушает Закон о справедливом жилищном обеспечении. Однако вы можете провести исследование самостоятельно.

Однако вы можете провести исследование самостоятельно.

Если вы планируете учиться в государственных школах, ознакомьтесь с рейтингами местных школ на веб-сайте школьного округа или на сайте GreatSchools.org. Обратите внимание на соотношение учеников и учителей и результаты стандартизированных тестов — чем ниже первое и чем выше второе, как правило, это хорошие показатели качества. Вы также можете учитывать возраст и состояние объектов.

Объезжайте районы, в которых вы хотели бы жить. Ищите семьи с детьми и подсказки, такие как качели или баскетбольные кольца. Подумайте о посещении после школьных занятий или в выходные дни, когда дети могут играть на улице.

Наконец, загляните в близлежащие места отдыха, такие как парки, центры отдыха, бассейны, музеи и спортивные залы. В парковых районах часто проводятся такие мероприятия, как парады или ярмарки, поэтому посетите веб-сайт города, чтобы узнать расписание. Календарь активных событий может указывать на семейное сообщество.