Содержание

Как ставить финансовые цели: 4 простых шага

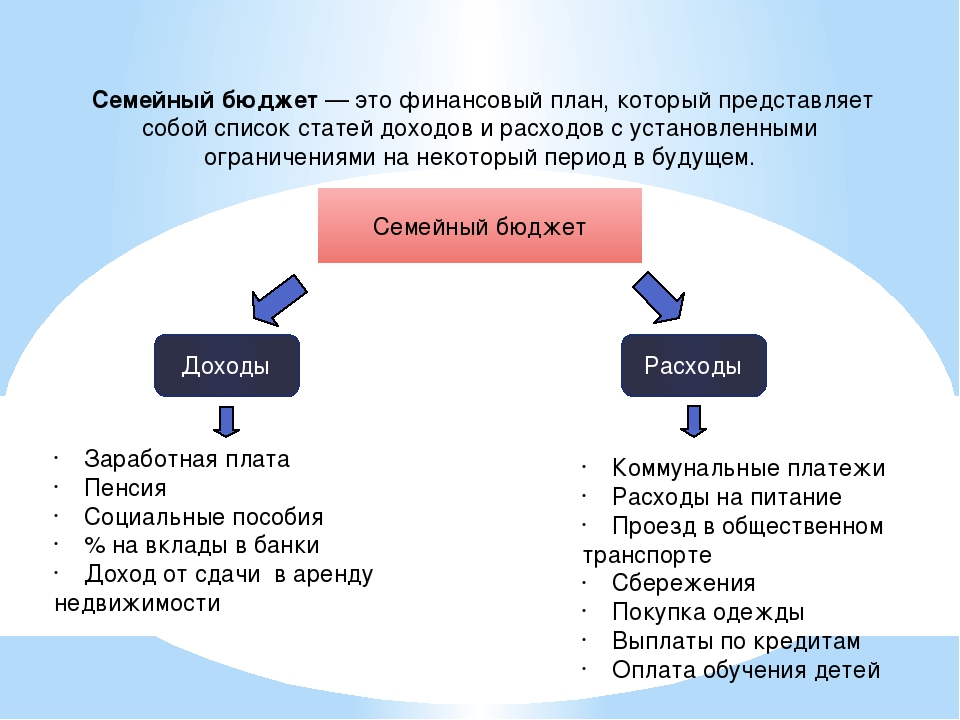

Планирование своего бюджета способно помочь достигать желаемого, не теряя в качестве жизни.

Пандемия научила россиян внимательнее считать деньги. Это не удивительно: когда почва уходит из-под ног, хочется взять всё под контроль. Но для настоящей финансовой безопасности недостаточно просто вести учет доходов и расходов. Чтобы перестать жить «от зарплаты до зарплаты» и защитить свою семью от экономических турбулентностей, нужно рутинное проактивное планирование. В каком-то смысле оно нужно именно для того, чтобы не приходилось резко менять привычки во время кризиса. Вот простые шаги, которые помогут всё спланировать.

1. Формируем бюджет на месяц

Прежде чем прокладывать путь, нужно понять, где вы находитесь. Поэтому начнем с ревизии фактических доходов и расходов. Чем сильнее колебался бюджет от месяца к месяцу, тем более длительный период нужно охватить — скажем, год.

Стоит учитывать все источники доходов, в том числе разовые: зарплату, премии, фриланс, доходы от сдачи квартиры, от продажи старых вещей и проценты по вкладам. Так же нужно поступить и с расходами. Важно проанализировать всё, даже «мелочи»: расходы на транспорт, такси и курьеров, подарки коллегам, детский сад для ребенка или любые подписки. Банковские приложения показывают расходы по категориям. Наличную часть можно разбить хотя бы по памяти, но чем подробнее, тем лучше.

Так же нужно поступить и с расходами. Важно проанализировать всё, даже «мелочи»: расходы на транспорт, такси и курьеров, подарки коллегам, детский сад для ребенка или любые подписки. Банковские приложения показывают расходы по категориям. Наличную часть можно разбить хотя бы по памяти, но чем подробнее, тем лучше.

Затем нужно разделить расходы в каждой категории на количество месяцев в анализе, чтобы получить средние суммы по категориям — это будет основой для формирования бюджета. Расходы, которые легко сократить, будут сами бросаться в глаза. Если же они еще не так очевидны, можно составить две таблицы: в одной расположить категории расходов в порядке убывания важности, в другой — в порядке убывания размера. Остается сравнить таблицы построчно: некоторые траты в первой таблице окажутся внизу, а во второй — наверху. Скорее всего, именно в этих строчках и спрятались ваши будущие реализованные финансовые цели. Такой подход не отличается строгостью анализа, но дает возможность увидеть, что же съедает ваш бюджет.

На примере этих расчетов видно, что человек может не беспокоиться о расходах на общепит и развлечения, но ему стоит оптимизировать свои многочисленные цифровые хобби и задуматься об альтернативных способах передвижения по городу.

Также важно подумать, можно ли безболезненно уменьшить обязательные расходы, например завести скидочные карты в любимых магазинах, использовать при оплате карты с повышенным кешбэком в разных категориях.

Всё это позволит сформировать бюджет на месяц. Кроме доходов и расходов, он будет включать и сумму, которую вы ежемесячно экономите. Не вылезать из бюджета — первая и самая простая финансовая цель.

2. Работаем над базовой финансовой безопасностью

Понимание структуры денежных потоков семьи дает возможность контролировать свой бюджет в настоящем. А оставшиеся деньги можно откладывать на будущее. Но и здесь нужна осознанность — ясные финансовые цели.

Финансовая цель должна быть конкретной, измеримой, достижимой, значимой и ограниченной во времени. Подробнее о методике SMART мы уже писали. Здесь лишь повторим, что «хочу за 10 месяцев отложить 100 тысяч на отпуск» — хорошая финансовая цель. А «хочу разбогатеть» — понятное желание, но его нельзя назвать финансовой целью.

Подробнее о методике SMART мы уже писали. Здесь лишь повторим, что «хочу за 10 месяцев отложить 100 тысяч на отпуск» — хорошая финансовая цель. А «хочу разбогатеть» — понятное желание, но его нельзя назвать финансовой целью.

Цели принято делить на краткосрочные, среднесрочные и долгосрочные. Лучше начать с первых: достижение краткосрочных целей даст уверенность и мотивацию для реализации долгосрочной стратегии.

Краткосрочные цели — это всё то, чего можно достичь в течение нескольких месяцев. Самые важные из них — создать подушку безопасности и закрыть мелкие кредиты и кредитные карты. Эксперты расходятся во мнениях относительно очередности: с одной стороны, проценты по кредитам обесценивают любые накопления, а значит, их нужно закрывать в первую очередь. С другой стороны, если у семьи нет стабфонда, любое непредвиденное обстоятельство — болезнь или потеря работы — загонит ее глубже в долговую яму. Каждый сам решает, что для него важнее, но обе цели срочные.

Закрываем кредиты и кредитные карты

Если кредитов много, выгоднее досрочно погашать сначала самые дорогие (с высокой процентной ставкой). Но при трудностях с мотивацией можно использовать метод «снежного кома»: начать с маленьких. Каждый выплаченный долг будет ощущаться как небольшое достижение и придаст сил двигаться дальше. При любом подходе важно сфокусироваться на одном кредите и вносить максимум, используя для этого все внеплановые доходы и сэкономленные средства.

Но при трудностях с мотивацией можно использовать метод «снежного кома»: начать с маленьких. Каждый выплаченный долг будет ощущаться как небольшое достижение и придаст сил двигаться дальше. При любом подходе важно сфокусироваться на одном кредите и вносить максимум, используя для этого все внеплановые доходы и сэкономленные средства.

Создаем аварийный запас

Подушка безопасности нужна, чтобы покрыть расходы в разного рода непредвиденных обстоятельствах: потеря работы, болезнь, поломка рабочей техники. Не существует универсальной формулы для расчета минимальной суммы, но любая подушка лучше, чем никакая. Джесси Микам использует термин «зрелость» денег: это промежуток времени между их зарабатыванием и тратой. По сути — срок, который вы можете прожить на ваши накопления. Минимально допустимая «зрелость» денег по Микаму — месяц. Большинство же экспертов говорят о 3—6 месяцах. Эти деньги нельзя инвестировать.

Могут быть и другие краткосрочные цели. Но освободившись от кредитов и сформировав подушку безопасности (или, во всяком случае, сделав значимые шаги в этом направлении), можно перейти к среднесрочным и долгосрочным целям.

3. Ставим среднесрочные цели

В среднесрочной перспективе нужно продолжать укреплять свою финансовую безопасность. Но теперь, когда с долгами покончено, а заначка на «черный день» дает уверенность перед внешними обстоятельствами, можно вспомнить и о мечтах.

Среднесрочными считаются цели на ближайшие 1—5 лет. Сюда можно отнести, например, ремонт в доме, первый взнос на ипотеку, образование за границей или покупку нового автомобиля.

На этом этапе стоит включить в свою финансовую стратегию инвестирование на фондовом рынке. Современный подход к инвестированию говорит о том, что состав портфеля должен быть продиктован не максимальной доходностью, а в первую очередь именно конкретными жизненными и финансовыми целями инвестора. Одно дело — когда до цели, будь то покупка недвижимости или выход на пенсию, год-два. И совсем другое — 30-летний горизонт планирования. Основной принцип — чем больше времени остается до реализации цели, тем более рисковый портфель может позволить себе инвестор.

4. Планируем выход на пенсию

Важнейшая долгосрочная финансовая цель и кульминация всего процесса финансового планирования — формирование пенсионных накоплений.

Консультанты советуют инвестировать в долгосрочный пенсионный портфель 10—15% от всех доходов. Точнее подсчитать необходимый размер персонального пенсионного фонда можно в три шага:

- Оценить предполагаемые ежемесячные траты. Текущий бюджет будет хорошим ориентиром, но стоит заложить в него и дополнительные расходы, например, на медицинское обслуживание.

- Вычесть доходы, которые будут к тому времени, — собственно государственную пенсию, возможно, ренту, подработки и так далее.

- Оставшуюся сумму и нужно будет накопить к предполагаемой дате выхода на пенсию. В американских источниках говорятn о правиле 4%: пенсионных накоплений должно быть столько, чтобы прожить год на 4%. Эта цифра выведена на основе данных о доходности низкорисковых ценных бумаг на фондовом рынке США с 1926 по 1976 годы.

В российских реалиях лучше воспользоваться пенсионным калькулятором

В российских реалиях лучше воспользоваться пенсионным калькулятором

В российских реалиях лучше воспользоваться пенсионным калькулятором

В российских реалиях лучше воспользоваться пенсионным калькулятором

Как облегчить себе путь

- В планировании бюджета и постановке целей должны участвовать оба супруга. И это большой плюс — с поддержкой второй половины учиться новому будет намного комфортнее психологически.

- Не стоит воспринимать финансовый план как отказ от привычного образа жизни. Это способ реалистично оценить свои возможности и распределить траты во времени так, чтобы позволить себе за те же деньги больше, а не меньше.

- С помощью смартфона и специальных приложений легко автоматизировать задачи, которые требуют скрупулезного подсчета.

- Планы можно корректировать. Обстоятельства меняются, и чтобы финансовая стратегия работала, цели тоже должны меняться. Лучше пересматривать стратегию каждый год.

- Инвестиции могут приносить дополнительный доход в виде налоговых вычетов от государства, что позволит чуть быстрее прийти к цели. Для этого достаточно открыть ИИС.

- Начинать стоит уже сейчас. Внутренний скептик найдет много причин, чтобы заранее опустить руки. Но хорошо сформулированные финансовые цели помогают чаще принимать эффективные решения. Из них и складывается благополучие, сегодня и в будущем.

Что еще почитать:

10 челленджей в новом году, которые помогут накопить больше денег

Как правильно ставить финансовые цели, чтобы получалось их достичь

Инфляция образа жизни: почему денег не хватает, сколько бы вы ни получали?

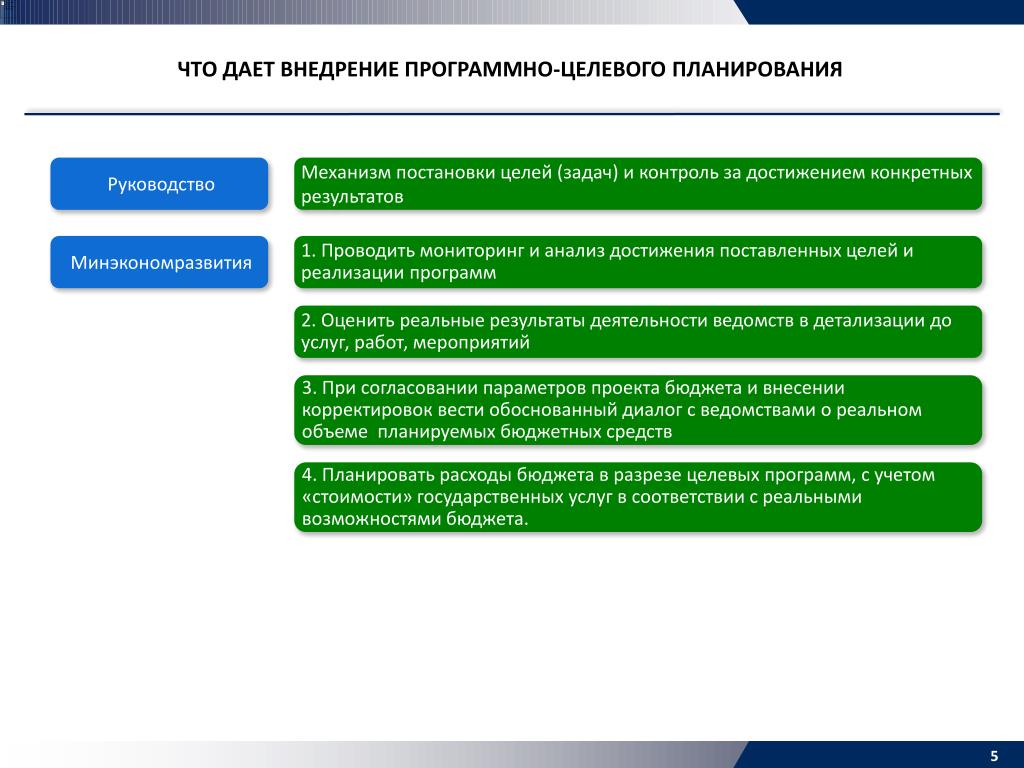

Бюджетирование: старое понятие в новых формах | Директор информационной службы

Переход к рыночной экономике изменил принципы анализа результатов деятельности предприятий, но не отменил необходимости финансового планирования.

Наверное, каждому из нас случалось хотя бы раз допустить ошибку в расчете семейного бюджета. Расплатой за это становилась необходимость перед зарплатой занимать деньги у друзей или «выкручиваться» каким-либо иным способом.

Выход нелегкий, но довольно очевидный — поиск дополнительных доходов, срочное сокращение семейных расходов. Между тем размер семейного бюджета — величина непрерывно наблюдаемая, благодаря чему имеется временной лаг для принятия решения.

Выход нелегкий, но довольно очевидный — поиск дополнительных доходов, срочное сокращение семейных расходов. Между тем размер семейного бюджета — величина непрерывно наблюдаемая, благодаря чему имеется временной лаг для принятия решения.

А теперь представьте себе, что аналогичная ситуация сложилась на крупном предприятии. Естественно, что такого рода проблему в подобных масштабах решить куда сложнее.

Тут-то на помощь и приходит бюджетирование.

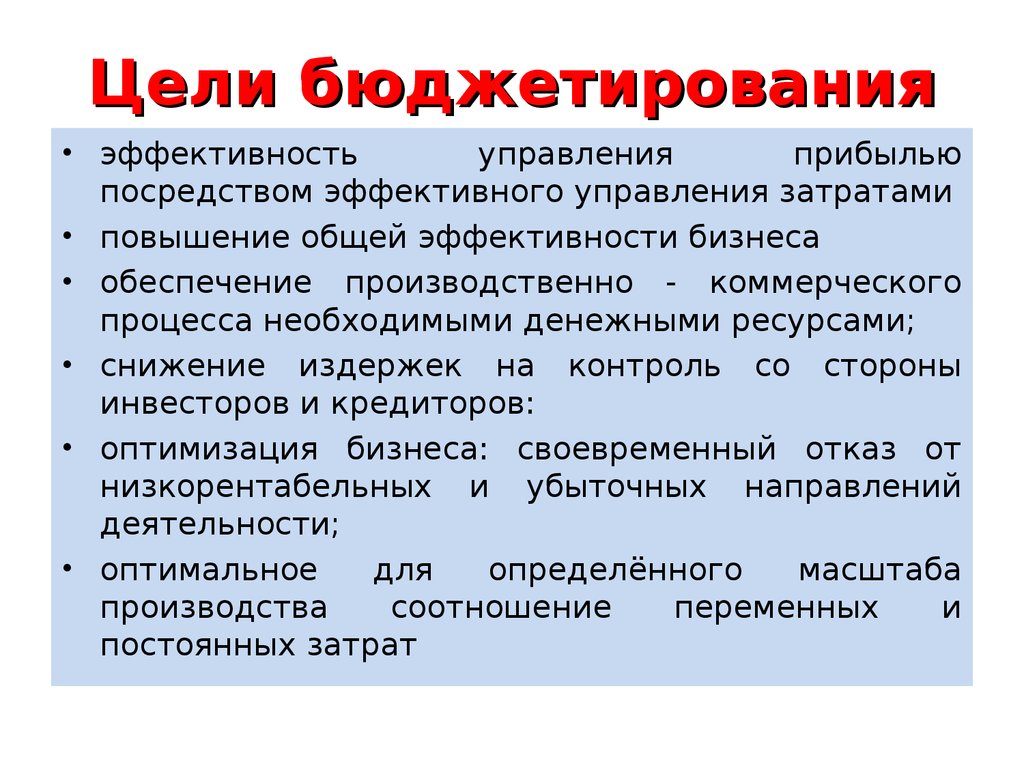

Чем объясняется популярность в среде высшего менеджмента российских предприятий процедур бюджетирования? Что это — следование моде или объективная потребность? Если вспомнить, что сущность бюджетирования есть планирование деятельности, то ответ рождается сам собой: внедрение системы бюджетирования — насущная необходимость. Действительно, эффективное ведение бизнеса без планирования невозможно.

Но является ли «бюджетирование» новой и малознакомой руководству отечественных предприятий концепцией? Конечно же, нет. Большинству руководителей наверняка памятны пятилетние планы развития народного хозяйства СССР, которые предусматривали наличие годовых «техпромфинпланов» для каждого крупного предприятия. Переход к рыночной экономике изменил принципы анализа результатов деятельности предприятий, что повлекло за собой изменение целевых показателей, изменение факторов планирования и особенно их источников, но не отменило необходимости планирования.

Переход к рыночной экономике изменил принципы анализа результатов деятельности предприятий, что повлекло за собой изменение целевых показателей, изменение факторов планирования и особенно их источников, но не отменило необходимости планирования.

Грамотное управление предприятием немыслимо без прогнозирования динамики внешних и внутренних факторов, определяющих величину получаемой прибыли, таких как объем рынка, динамика цен, конкуренция, снижение производительности оборудования, рост накладных издержек и т. д.

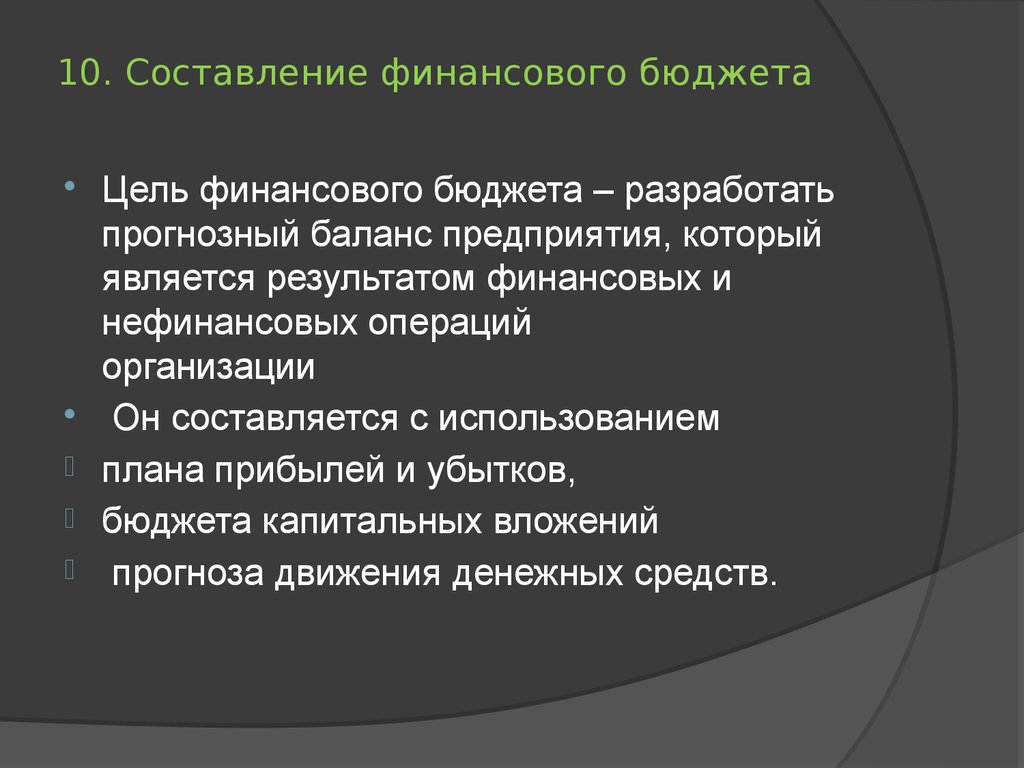

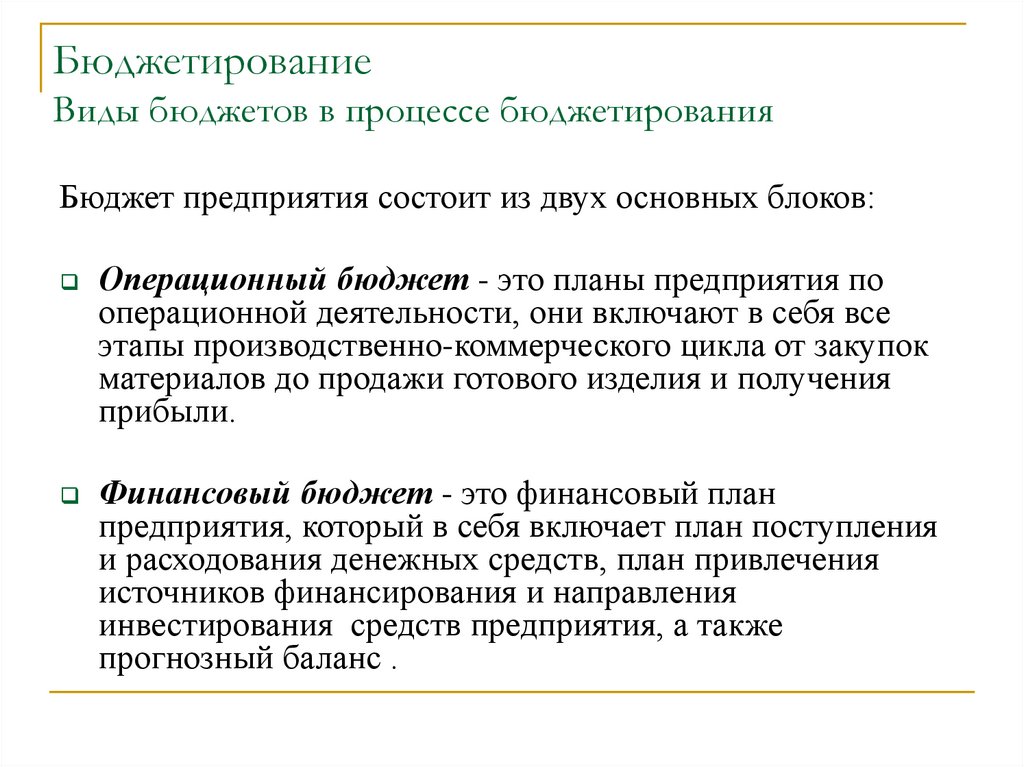

Бюджетирование можно определить как прогнозирование будущих финансовых показателей, денежных потоков, потребности в финансовых средствах, базирующееся на модели функционирования предприятия, с целью формирования планов и бюджетов различного уровня.

Таким образом, бюджетирование — это финансовое прогнозирование и планирование, не включающее в себя стратегическое планирование, но, несомненно, базирующееся на нем. Только стратегическое планирование определяет цели бизнеса на качественном уровне и будущие направления деятельности (выпуск новых продуктов, завоевание новых рынков, замена технологии выпуска и т. п.). Исходя из сформулированных стратегических целей, вырабатывают тактику поведения предприятия в краткосрочный, среднесрочный и долгосрочный периоды, после чего разрабатывают финансовую часть плана в виде системы бюджетов.

п.). Исходя из сформулированных стратегических целей, вырабатывают тактику поведения предприятия в краткосрочный, среднесрочный и долгосрочный периоды, после чего разрабатывают финансовую часть плана в виде системы бюджетов.

В управленческом учете под бюджетом понимают документ, созданный до того, как предполагаемые действия выполняются.

Согласно определению американского Института дипломированных бухгалтеров по управленческому учету, бюджет — это «количественный план в денежном выражении, подготовленный и принятый до определенного периода, обычно показывающий планируемую величину дохода, которая должна быть достигнута, расходы, которые должны быть понижены в течение этого периода, и капитал, который необходимо привлечь для достижения данной цели» [2].

Классическая методика финансового анализа, составной частью которого и следует считать бюджетирование, предполагает разбиение подходов к финансовому прогнозированию и планированию на три категории.

- Составление прогнозных финансовых документов. Прогнозные финансовые документы содержат предсказание того, какой станет финансовая отчетность в будущем при условии выполнения ряда предположений о предстоящей деятельности предприятия и его потребностях в дополнительном финансировании.

- Формирование денежного бюджета. Денежный бюджет служит подробным прогнозом движения денежных средств.

- Формирование оперативного (текущей деятельности) бюджета. Оперативный бюджет — это подробный прогноз величины и структуры доходов и расходов по подразделениям, служащий базой прогноза денежных потоков и, следовательно, основой составления прогнозных финансовых документов.

Прогнозные финансовые документы содержат предсказание того, какой станет финансовая отчетность в будущем при условии выполнения ряда предположений о предстоящей деятельности предприятия и его потребностях в дополнительном финансировании.

Прогнозные финансовые документы содержат предсказание того, какой станет финансовая отчетность в будущем при условии выполнения ряда предположений о предстоящей деятельности предприятия и его потребностях в дополнительном финансировании.Бюджеты разрабатываются как в целом для организации, так и для ее структурных подразделений или отдельных функций деятельности. Основные функции бюджета таковы:

- планирование операций, обеспечивающих достижение декларированных тактических целей;

- координация различных видов деятельности и отдельных подразделений, согласование их интересов;

- контроль текущей деятельности подразделений и предприятия в целом.

Разработка структуры бюджета предприятия и основных бюджетных форм естественным образом должна укладываться в рамки структуры существующей в организации системы управленческого учета. Подобная согласованность обусловлена тем, что управленческий учет призван обеспечивать все уровни управления предприятием информацией, необходимой для решения задач планирования, управления и контроля (в частности, задач бюджетирования).

Методология бюджетирования

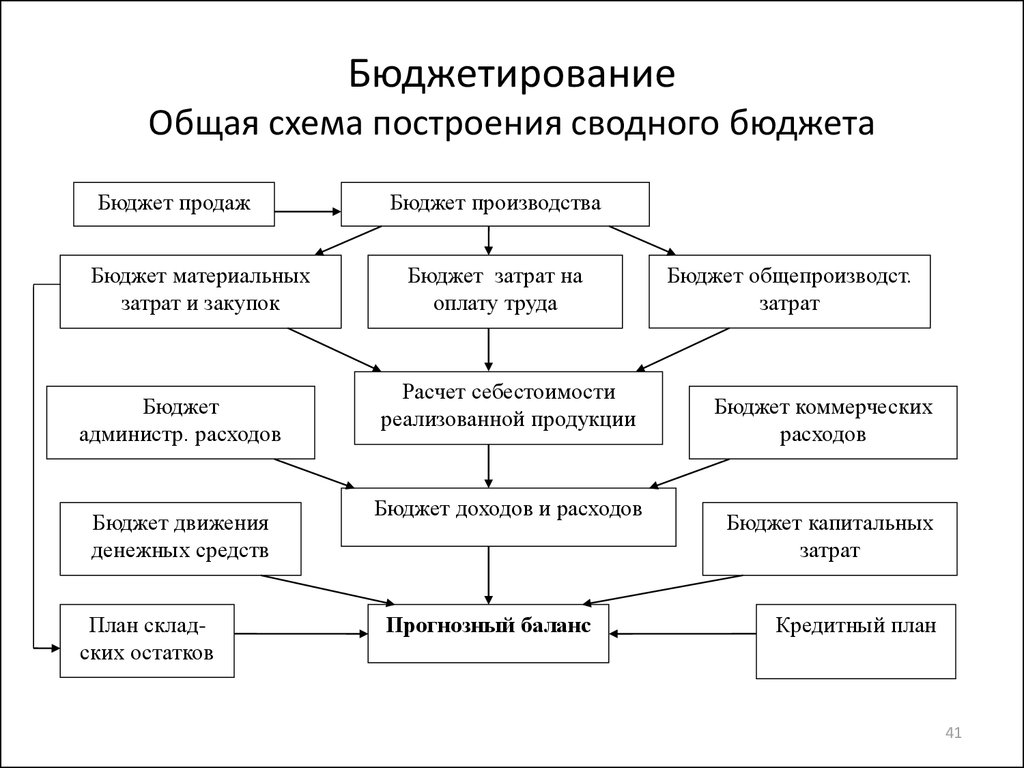

Привязка методологии бюджетирования к стратегическим целям, к функциональной структуре предприятия, к номенклатуре выпускаемых товаров, к многообразию видов деятельности и к структуре внутреннего информационного пространства определяет значительную степень индивидуальности методологии бюджетирования для каждого предприятия. Несмотря на это, можно указать общую схему процесса построения совокупности взаимоувязанных бюджетов.

Подготовка бюджета

- Формулировка целей и задач; формирование целевых показателей и ограничений. Необходимо определить цели и задачи деятельности предприятия в будущем периоде в соответствии со стратегическим планом его развития. Цели должны иметь конкретные формулировки и количественные характеристики, по которым можно будет судить о степени их достижения.

Необходимо определить цели и задачи деятельности предприятия в будущем периоде в соответствии со стратегическим планом его развития. Цели должны иметь конкретные формулировки и количественные характеристики, по которым можно будет судить о степени их достижения.

Необходимо определить цели и задачи деятельности предприятия в будущем периоде в соответствии со стратегическим планом его развития. Цели должны иметь конкретные формулировки и количественные характеристики, по которым можно будет судить о степени их достижения.Целевые показатели определяют в количественном и стоимостном выражении цели, которые акционеры ставят перед исполнительным руководством предприятия на предстоящий период. Относительно этих показателей планируются доходы и структура расходов предприятия и принимаются необходимые управленческие решения.

К целевым показателям чаще всего относят параметры распределения чистой прибыли (дивиденды, инвестиции, фонды социального развития, стимулирование исполнительного руководства и др.), необходимый уровень рентабельности, предпочтительную динамику выручки.

- Выявление и оценка неуправляемых факторов, влияющих на значения экономических показателей. К такому виду факторов в первую очередь относятся макроэкономические показатели темпов инфляции, емкостей рынков продукции, динамики индексов цен по основным статьям затрат и по номенклатуре выпускаемой продукции, уровня занятости, уровня личных доходов и др.

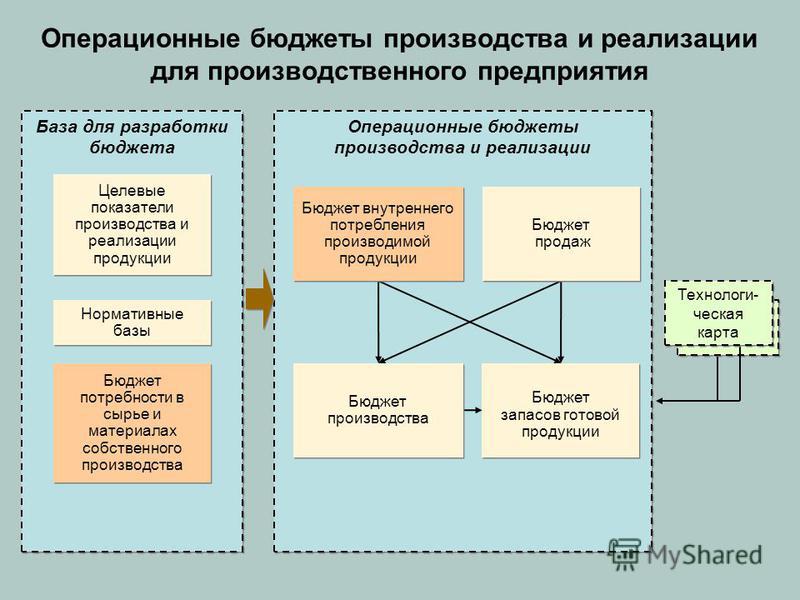

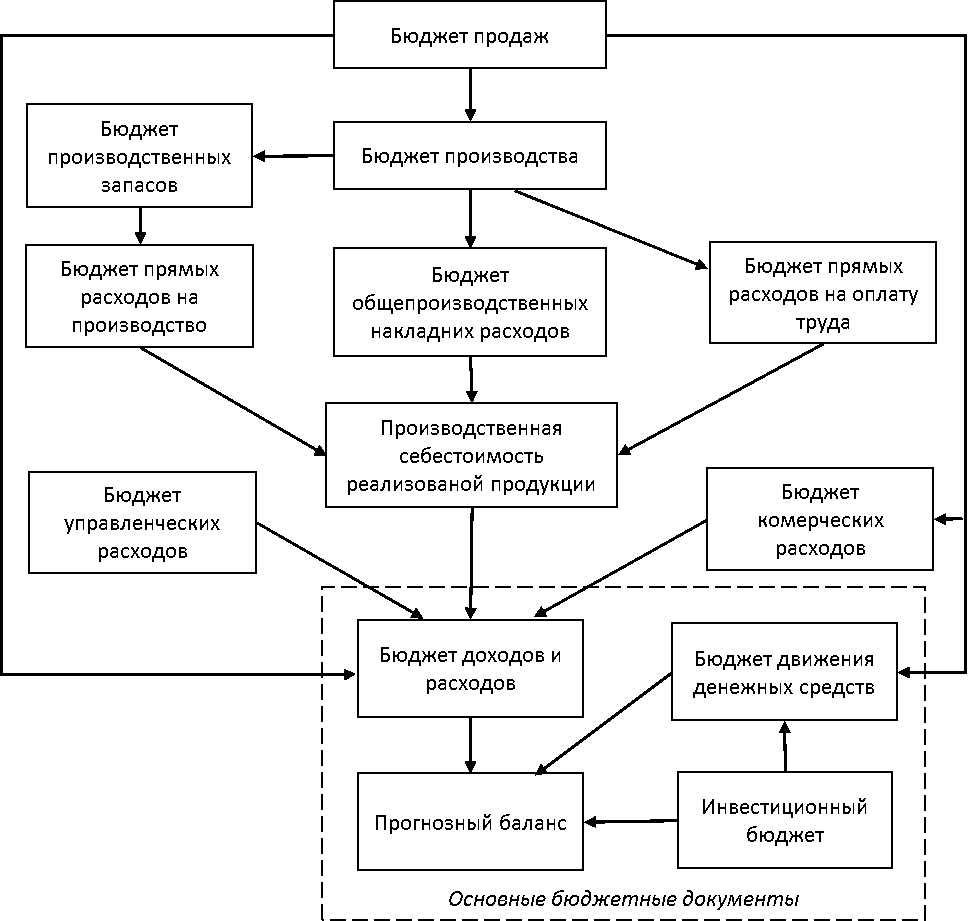

Формирование бюджета продаж

- Составление прогноза продаж. Задача формируемого прогноза — оценить потенциальные объемы потребления и производимой продукции. Подобная оценка является многофакторной, поскольку зависит от множества разнородных показателей. К факторам, влияющим на объем продаж, следует отнести объем продаж предшествующих периодов; зависимость объемов продаж от макроэкономических показателей; состояние рынков; сезонные колебания и долгосрочные тенденции продаж для различных товаров; рекламную кампанию; ценовую политику, качество продукции; конкуренцию.

В результате должна быть построена модель зависимости объема продаж от складывающейся рыночной ситуации. В частности, следует проработать различные варианты ее развития и оценить соответствующие им объемы продаж выпускаемой продукции. Из набора указанных вариантов рекомендуется выделить наиболее ожидаемый вариант и сконцентрировать внимание на нем.

- Анализ производственных мощностей. Целью подобного анализа является определение максимальных возможностей выпуска продукции в зависимости от мощностей используемого оборудования и пересечения технологических маршрутов.

Целью подобного анализа является определение максимальных возможностей выпуска продукции в зависимости от мощностей используемого оборудования и пересечения технологических маршрутов.

Целью подобного анализа является определение максимальных возможностей выпуска продукции в зависимости от мощностей используемого оборудования и пересечения технологических маршрутов.- Составление бюджета продаж. Согласование прогноза продаж и анализа производственных мощностей позволяет выстроить бюджет продаж. При этом следует учитывать относительную прибыльность продукции в ситуации наличия конкурирующих продуктов и ограниченности производственных ресурсов.

Бюджет объема продаж и его товарная структура служат, по существу, стартовой точкой формирования большинства других бюджетов, поскольку определяет характер основной деятельности предприятия на период.

Формирование прочих оперативных бюджетов

- Определение состава потенциальных поставщиков. Это позволит выбрать контрагентов, предлагающих наиболее адекватные условия поставок сырья и материалов с учетом надежности исполнения, формы оплаты, отсрочки платежа и т. д.

- Анализ производственных норм. Цель подобного анализа — определение потребности предприятия в ресурсах для производства продукции с учетом используемых технологий.

Цель подобного анализа — определение потребности предприятия в ресурсах для производства продукции с учетом используемых технологий.

Цель подобного анализа — определение потребности предприятия в ресурсах для производства продукции с учетом используемых технологий.- Определение величины запасов. Следует определить величину запасов, необходимых для стабильной работы предприятия, а также запасов готовой продукции и незавершенного производства на начало и конец периода планирования.

- Анализ прочих затрат. Должны быть проанализированы величины и структура всех прочих переменных, полупеременных, постоянных и условно-постоянных затрат каждого из структурных подразделений предприятия с целью определения потребности каждого подразделения в различных видах материально-финансовых ресурсов, необходимых для нормальной работы в течение периода планирования.

- Составление производственного бюджета. В соответствии с планируемым объемом продаж и с учетом величины начальных запасов, а также требуемого уровня запасов в конце периода определяются объемы производства и разрабатывается производственный график наподобие учетно-планового графика Ганта.

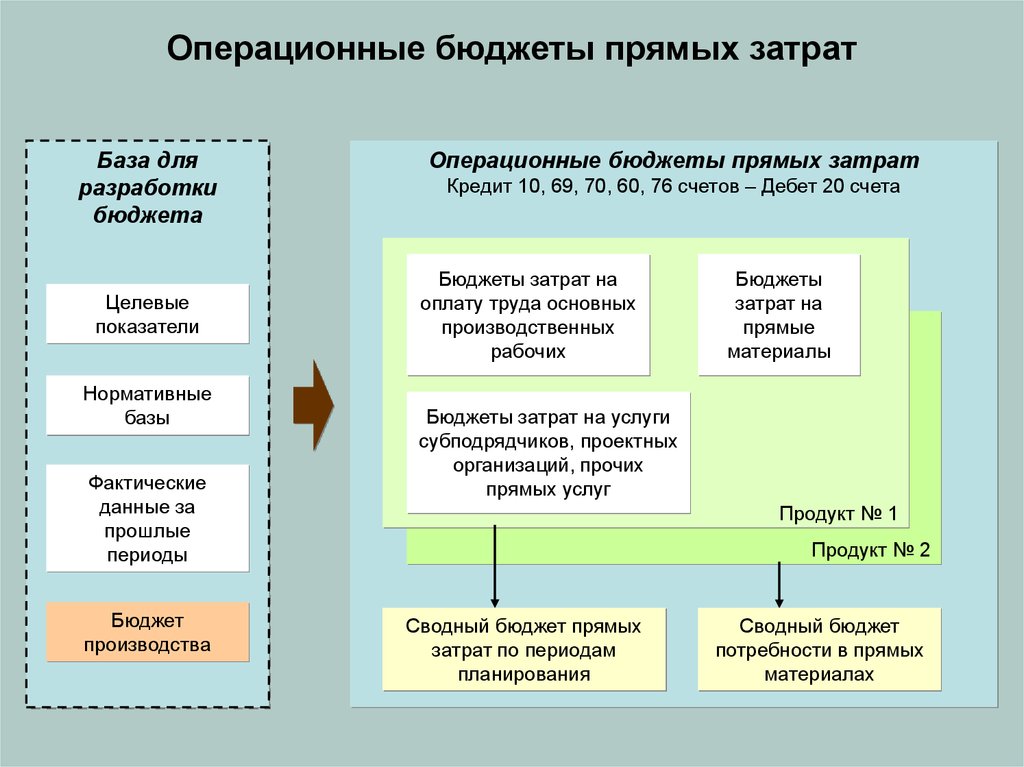

- Составление бюджета закупки. Определяются сроки закупки, виды и количество сырья, материалов, полуфабрикатов и энергоресурсов, которые необходимо приобрести для реализации производственного бюджета. Бюджет формируется с учетом анализа условий поставок у конкретных поставщиков.

Выделение в отдельный документ бюджета закупки энергоресурсов или бюджета закупки сырья целесообразно в случае, когда производство является энерго- или материалоемким.

- Составление бюджета прямых трудовых затрат. Определяются необходимое рабочее время в часах, требуемое для реализации производственного бюджета, расходы на заработную плату основных производственных рабочих, а также график ее выплаты и погашения задолженности, если таковая имеется на начало периода планирования.

- Составление бюджета общепроизводственных расходов. Путем интегрирования прогнозов затрат, связанных с обеспечением производственного процесса (за исключением прямых затрат на материалы и оплату труда) различных подразделений, определяются величина и структура предполагаемых общепроизводственных затрат, которые должны быть понесены для реализации производственного бюджета.

- Составление бюджета общехозяйственных расходов. Формируется план расходов, обеспечивающих организацию и управление производством и необходимых для поддержания деятельности предприятия в целом. Данный процесс осуществляется путем консолидации прогнозов величин общехозяйственных расходов различных подразделений.

- Составление бюджета коммерческих расходов. Формируется план расходов, связанных с реализацией продукции. Расчет величины коммерческих расходов должен соотноситься с объемом продаж. К примеру, планируя увеличение объема продаж, следует предусмотреть увеличение объема финансирования мероприятий, направленных на стимулирование сбыта.

Формирование денежного бюджета и прогнозных финансовых документов

- Анализ состава потенциальных потребителей продукции. Анализ выполняется с точки зрения оптимальности предлагаемых потенциальными потребителями условий приобретения продукции (регулярность, сроки и форма оплаты и т. д.).

д.).

д.).- Составление денежного бюджета. Бюджет денежных средств охватывает две сферы — получения и расходования денежных потоков. Прогноз поступлений строится на основе информации бюджета продаж и данных анализа состава потребителей, о долевом составе продаж в кредит и с немедленной оплатой, а также о сроках отсрочки платежей. Планируется приток денежных средств из других источников, таких как продажа активов, акций, получение процентов и дивидендов.

Построение прогноза расходов производится на базе комплекса оперативных бюджетов. Учитываются размеры всех видов выплат, в том числе и приобретение активов, возврат займов, расчет по другим долгосрочным обязательствам, налоговые выплаты, не зависящие от размера прибыли.

Основной целью формирования денежного бюджета является построение временного графика получения и расходования денег, определение периодов их излишка или нехватки, составление графика необходимых краткосрочных заимствований в целях проведения эффективной политики привлечения заемных средств, эффективное размещение временно свободных средств.

- Составление прогнозного отчета о прибылях и убытках. На основе подготовленного денежного бюджета можно сформировать прогнозный отчет о прибылях и убытках. Он отражает прогнозное значение чистой прибыли, так как учитывает величину предполагаемого налога на прибыль. Полезно также разработать прогноз себестоимости продукции.

- Составление прогнозного отчета о финансовом положении. После составления денежного бюджета и прогнозного отчета о прибылях и убытках, учитывая сделанные предположения о величине дивидендов, становится возможным сформировать прогнозный бухгалтерский баланс предприятия. Составление прогнозного баланса является завершающим этапом построения комплекса бюджетных документов. Именно в этот момент, проанализировав полученные результаты, руководство должно решить, принять ли предлагаемый общий бюджет или изменить планы и пересмотреть отдельные части бюджета.

Реализация методологии бюджетирования

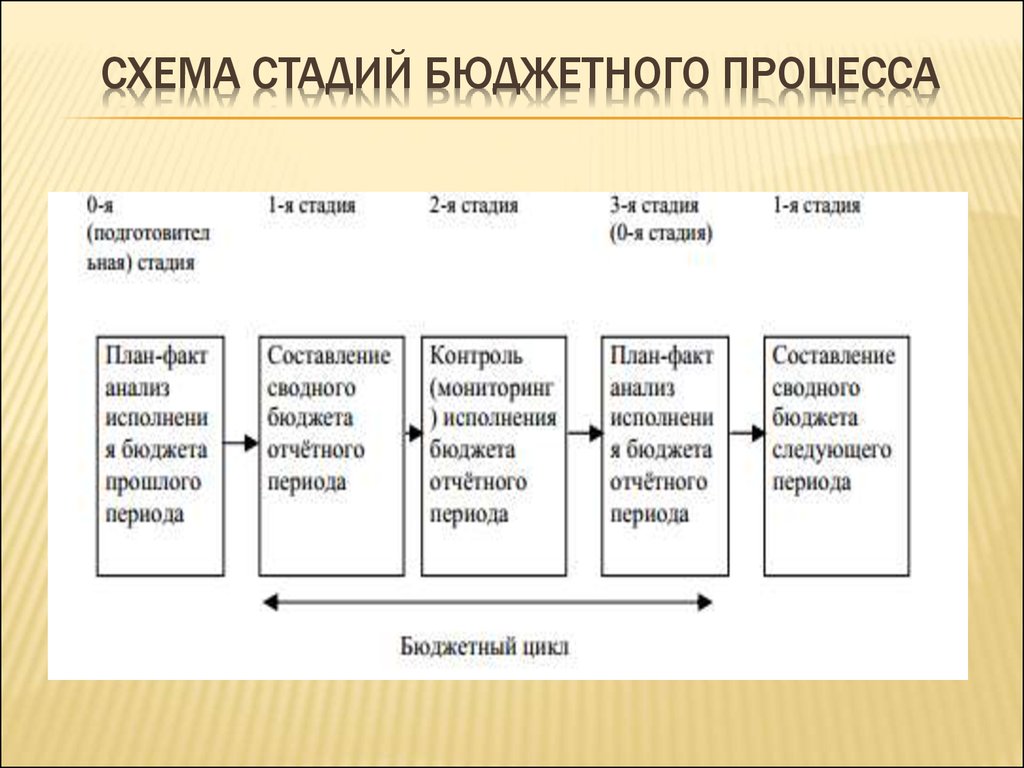

Составленные по предприятию в целом и по отдельным структурным единицам различные бюджеты позволяют осуществлять так называемые анализ и управление по отклонениям. Отклонением называют разницу между бюджетными и фактическими показателями, наблюдаемыми в процессе реализации планов.

Отклонением называют разницу между бюджетными и фактическими показателями, наблюдаемыми в процессе реализации планов.

Для выполнения задач контроля анализу отклонений предшествует корректировка бюджетных данных на фактический выпуск. Очевидно, при условии формирования единственного варианта бюджета осуществить такую корректировку достаточно сложно. С этой целью рекомендуется формировать гибкий бюджет, часто называемый переменным, который обеспечивает прогнозные данные для различных объемов выпуска.

Чаще всего реализация гибкого бюджета заключается в составлении набора бюджетов, опирающихся на несколько «сценариев» развития рыночной ситуации. Оперировать таким гибким бюджетом достаточно удобно. Если ситуация меняется, вступает в силу соответствующий вариант бюджета, который предусматривает конкретные управленческие решения. Подобный подход тем не менее не лишен недостатков. Наиболее существенные из них — невозможность предусмотреть все вероятные сценарии развития событий и невысокая оперативность перехода от одного варианта к другому в силу их дискретной природы.

В современных экономических условиях общего снижения доходности (это делает грамотное оперативное управление необычайно важным) с учетом возможности использования программных продуктов более эффективным решением вопроса формирования гибкого бюджета является построение модели функционирования предприятия. Такая модель позволит реагировать на малейшие изменения в состоянии рынка. Гибкий бюджет становится «непрерывным». При этом подобный подход не ограничивается задачами бюджетирования, а охватывает принятие любых управленческих решений по предприятию.

Выбор временных интервалов планирования зависит от вида и условий деятельности предприятия. Для промышленных предприятий стандартом считается разработка годового бюджета с разбивкой по кварталам; оперативные и денежный бюджеты имеют к тому же разбивку по месяцам и декадам.

Степень детализации бюджетов может быть различной и определяется доступностью и ясностью представляемой информации. При этом возможно (а в некоторых случаях — необходимо) формирование двух типов бюджетов — укрупненного и детализированного, для различных уровней менеджмента. При выборе степени детализации следует также учесть, что несоответствие структуры бюджетов структуре существующей системы сбора информации не позволит полноценно использовать преимущества бюджетирования.

При выборе степени детализации следует также учесть, что несоответствие структуры бюджетов структуре существующей системы сбора информации не позволит полноценно использовать преимущества бюджетирования.

Распространена точка зрения, что начинать заниматься бюджетированием следует в тех случаях, когда величина штата предприятия превышает 100 человек или выручка достигает 1 млн. долл. в год. Бюджетирование безусловно необходимо, если виды деятельности предприятия разнообразны, поскольку денежные потоки в таком случае менее управляемы, а размер прибыли менее предсказуем. Между тем, в США этот порог значительно ниже: полный комплекс бюджетирования здесь осуществляют около 84% предприятий, а выборочный — 97%. Для примера, в Японии эти показатели составляют соответственно 58 и 86% [3].

Простота и сложность бюджетирования

Принципы финансового планирования и прогнозирования сосредоточены на разработке и применении прогнозных документов и бюджетов всевозможных типов. Бюджетирование — только часть более широкого процесса планирования бизнеса. Процесс составления бюджетов одновременно и прост и сложен. Он достаточно прост, поскольку «представляет собой обычный порядок ?раскладывания по полочкам? результатов влияния решений в области производственной, инвестиционной и финансовой деятельности на финансовый результат» [2]. С другой стороны, он сложен, ведь всякие суждения о будущем чреваты неопределенностью.

Процесс составления бюджетов одновременно и прост и сложен. Он достаточно прост, поскольку «представляет собой обычный порядок ?раскладывания по полочкам? результатов влияния решений в области производственной, инвестиционной и финансовой деятельности на финансовый результат» [2]. С другой стороны, он сложен, ведь всякие суждения о будущем чреваты неопределенностью.

Литература

- Эрик Хэлферт. Техника финансового анализа. — М.: Юнити, 1996.

- Управленческий учет, под ред. А.Д. Шеремента. — М.: ФБК-Пресс, 1999.

- Бляхман Л.С. Основы функционального и антикризисного менеджмента. — СПб.: 2000.

Ольга Кляшторная — эксперт компании «Русфининвест-Аудит», сотрудник кафедры математической экономики МГИЭМ, [email protected]

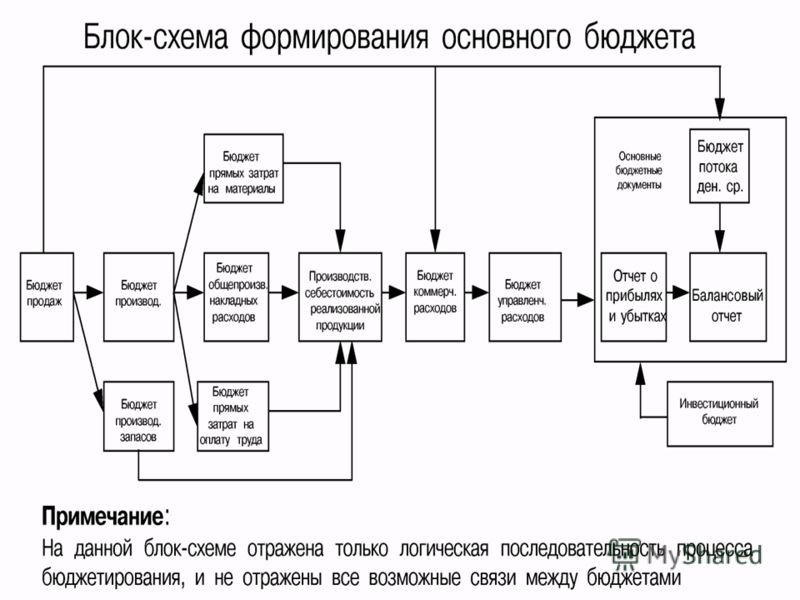

Типичный комплекс бюджетов

Прогнозные финансовые документы

Прогнозный отчет о финансовом положении

Прогнозный отчет о прибылях и убытках

Прогнозный отчет о движении фондов

Денежный бюджет

Оперативные бюджеты

Бюджет продаж

Производственный бюджет

Бюджет закупки/использования материалов

Бюджет прямых трудовых затрат

Бюджет общепроизводственных расходов

Бюджет общехозяйственных расходов

Бюджет коммерческих расходов

Вспомогательные бюджеты

Инвестиционный бюджет

Бюджет капитальных затрат

Постулаты финансового анализа

- Любой бизнес можно представить как взаимосвязанную систему движений финансовых ресурсов, вызванных управленческими решениями.

- О результатах работы и ценности любого бизнеса следует судить в экономических терминах.

- Главная экономическая цель разумного менеджмента состоит в запланированном использовании выбранных ресурсов с целью создания через некоторое время обоснованной рыночной стоимости, способной покрыть все затраченные ресурсы и обеспечить приемлемый уровень дохода на условиях, отвечающих ожиданиям по риску владельцев бизнеса.

- Основой успешного управления является логически связанный набор стратегий фирмы, инвестиционных целей, целей основной деятельности и финансовой политики, где все эти элементы усиливают друг друга, а не конфликтуют.

Особая процедура реализации механизма бюджетирования применяется в практике банковского дела. Разнообразие типов пассивов и активов по длительности приводит к необходимости высокоточного согласования структуры пассивов и активов банка, чему помогает так называемый анализ разрывов. Следует также отметить стохастическую природу динамики суммарной величины пассивов. Поэтому в отличие от предприятий, где вполне достаточно строить оперативные бюджеты с декадной (в крайнем случае, с недельной) разбивкой, банки вынуждены выстраивать их с дневной разбивкой.

Поэтому в отличие от предприятий, где вполне достаточно строить оперативные бюджеты с декадной (в крайнем случае, с недельной) разбивкой, банки вынуждены выстраивать их с дневной разбивкой.

Для того чтобы формировать такие бюджеты, необходимо иметь соответствующие прогнозные модели суммарного размера пассивов, размера некоторых видов пассивов, динамики ставок привлечения и размещения.

Стратегия и тактика бюджетирования

Постарайтесь получить то, что вы хотите,

или же вы будете вынуждены захотеть то, что вы получили.

Бернард Шоу

Стратегия предприятия

Давайте представим следующую ситуацию. В декабре предприятие завершает длительный и сложный процесс создания и утверждения годового бюджета: определены форматы отчетов, внесены и защищены на бюджетном комитете цифры, рассчитаны сводные бюджеты и т. д. Формально бюджет готов, однако не позволяет получить ответ на многие принципиальные для компании вопросы:

- Можно ли улучшить полученные в бюджете показатели рентабельности, ликвидности и т. д., и если «да», то на сколько?

- Не приведет ли стремление максимизировать прибыль и свободный денежный поток в планируемом году к снижению конкурентоспособности компании через два-три года?

- Насколько рентабельным будет для компании выход на новые рынки сбыта в планируемом году и т. п.

д., и если «да», то на сколько?

д., и если «да», то на сколько?

Такое развитие событий в отечественных компаниях является скорее правилом, чем исключением. Почему так происходит?

Потому, что компании, во-первых, не имеют разработанных и формализованных стратегического плана и стратегических целей, выраженных в конкретных показателях и имеющих конкретные значения по годам. Во-вторых, не имеют планов мероприятий по реализации стратегии компании, детализированных до конкретных действий в каждом плановом периоде, которые затем отразятся в бюджете компании в финансовом виде.

Пренебрежение этими, пожалуй самыми важными, принципами бюджетирования мотивируется тем, что «стратегия есть», но она существует только в виде «желаний» в головах руководителей. Причем видение будущего компании сильно отличается в представлениях лиц, входящих в число высшего руководства. Менеджмент среднего звена, а, тем более, рядовые сотрудники ничего о стратегии не знают. Отсутствие ясно сформулированной стратегии и, как следствие, неопределенность финансовых целей приводит к тому, что бюджетирование лишается основы. При этом все атрибуты регулярного управления – финансовая структура, система мотивации, принципы управленческого учета как бы повисают в воздухе, поскольку отсутствует ответ на основополагающий вопрос «Зачем?». Ни выполнение, ни перевыполнение бюджета в этом случае не означает достижения целей. Никто в компании не может обоснованно сказать, пошло освоение бюджета на пользу компании или, напротив, ухудшило положение бизнеса. Необходимо подчеркнуть, что смысл деятельности определяется именно на уровне стратегии. Хорошая работа на оперативном уровне вовсе не гарантирует хороших результатов.

Причем видение будущего компании сильно отличается в представлениях лиц, входящих в число высшего руководства. Менеджмент среднего звена, а, тем более, рядовые сотрудники ничего о стратегии не знают. Отсутствие ясно сформулированной стратегии и, как следствие, неопределенность финансовых целей приводит к тому, что бюджетирование лишается основы. При этом все атрибуты регулярного управления – финансовая структура, система мотивации, принципы управленческого учета как бы повисают в воздухе, поскольку отсутствует ответ на основополагающий вопрос «Зачем?». Ни выполнение, ни перевыполнение бюджета в этом случае не означает достижения целей. Никто в компании не может обоснованно сказать, пошло освоение бюджета на пользу компании или, напротив, ухудшило положение бизнеса. Необходимо подчеркнуть, что смысл деятельности определяется именно на уровне стратегии. Хорошая работа на оперативном уровне вовсе не гарантирует хороших результатов.

Стратегия, будучи концепцией, то есть системой взглядов на то, что компании надлежит сделать для достижения поставленных целей (не только финансовых), должна быть переведена в долгосрочный план действий, который приобретает форму долгосрочного бюджета. Такой бюджет не может быть слишком детальным, но он должен дать ориентиры основных показателей — объемов, прибыли, инвестиций — и помочь определить стратегию компании в части финансирования. На этом стратегическое управление как бы заканчивается, далее происходит переход к бюджетному управлению, потому что долгосрочный план превращается в текущий бюджет и начинает реализовываться.

Такой бюджет не может быть слишком детальным, но он должен дать ориентиры основных показателей — объемов, прибыли, инвестиций — и помочь определить стратегию компании в части финансирования. На этом стратегическое управление как бы заканчивается, далее происходит переход к бюджетному управлению, потому что долгосрочный план превращается в текущий бюджет и начинает реализовываться.

→ Стратегическое управление предприятием

Хочется еще раз подчеркнуть, что предшествовать разработке системы бюджетирования должна формализация стратегии развития компании, как минимум, на пятилетнюю перспективу. Необходимо не только четко определить стратегические цели, но и наметить конкретные показатели, по которым компания будет отслеживать достижение этих целей. Например, цель, определенная как «Завоевать лидирующие позиции на рынке», не может быть учтена при разработке бюджета. Необходимо ее конкретизировать. Правильный вариант может звучать так — «Завоевать лидирующие позиции на рынке. Объем продаж к 2012 году должен составить не менее 7,5 млн. грн.». Таким же образом определенную цель можно разбить по годам и учитывать при формировании бюджетов.

Объем продаж к 2012 году должен составить не менее 7,5 млн. грн.». Таким же образом определенную цель можно разбить по годам и учитывать при формировании бюджетов.

Комплексная взаимосвязанная система плановых бюджетов как раз и отвечает на вопросы менеджера, касающиеся тактики ближайших действий. Фактические бюджеты и их анализ позволяют оперативно отслеживать, выполняются ли бюджетные задания, нормы, нормативы и лимиты, то есть соответствует ли достигнутое состояние запланированному сценарию. Ответив на эти вопросы, можно проследить, выполняется ли бизнес-план и, соответственно, реализуется ли стратегия. Следовательно, стратегическое планирование, бизнес-планирование и бюджетирование являются этапами определения и обоснования как целей деятельности компании, так и средств их достижения.

→ Бюджетирование: прогнозы и индексы в системе планирования

Если стратегия предприятия не доведена до нужного уровня проработки, то и финансовая структура, и система оплаты труда, и правила управленческого учета как бы зависают в воздухе, не имея опоры – критерия для оценки. У бюджета нет базы в виде финансовой модели, использующей показатели стратегии, и это усложняет процессы контроля, ведь как можно оценить текущую деятельность при отсутствии базы для сравнения?

У бюджета нет базы в виде финансовой модели, использующей показатели стратегии, и это усложняет процессы контроля, ведь как можно оценить текущую деятельность при отсутствии базы для сравнения?

Рассмотрим на примере оптово-розничной компании «МегаОптТорг», каким образом удобнее представить весь набор стратегических целей (описание бизнеса данной компании и принципы формирования ее финансовой структуры были рассмотрены в статье «Формирование финансовой структуры предприятия»).

Миссия компании

Компания «МегаОптТорг» сформулировала (позаимствовав у коллег) свою миссию так: «Создание высокорентабельного, динамично и планомерно развивающегося предприятия — лидера рынка Украины по доле и удовлетворению нужд покупателей в высококачественных продуктах питания путем использования самых современных организационных методик».

После того, как сформулирована миссия и стратегические цели для компании в целом, необходимо их детализировать до уровня центров финансовой ответственности (далее – ЦФО). Корпоративные стратегические цели разбиваются на функциональные стратегические цели. Для достижения каждой из них составляются функциональные стратегические программы. Схематично это можно представить так (рис. 1).

Корпоративные стратегические цели разбиваются на функциональные стратегические цели. Для достижения каждой из них составляются функциональные стратегические программы. Схематично это можно представить так (рис. 1).

Функциональные стратегические цели и стратегическая программа «Продажи и логистика» для направления «Дистрибуция» могут выглядеть следующим образом (рис. 2).

Программы нижнего уровня, представленные на рис. 2, далее детализируются на планы мероприятий по их реализации с указанием сроков их выполнения и бюджета.

Финансовая модель бюджетирования

Финансовая модель бюджетирования должна обеспечивать взаимосвязь мероприятий, которые подразделения планируют выполнить, со всеми необходимыми финансовыми параметрами.

Для того чтобы можно было осуществить контроль достижения поставленных целей, для каждой из них выбираются показатели, которыми будет измеряться степень реализации цели, и устанавливаются требуемые диапазоны значений на каждый год реализации стратегического плана. В качестве примера рассмотрим показатели для стратегических целей торговой компании (таблица).

В качестве примера рассмотрим показатели для стратегических целей торговой компании (таблица).

|

Стратегические цели

|

Стратегические

|

Значение

| |||

| Увеличить прибыль предприятия

| Годовая прибыль от операционной деятельности, тыс. грн

|

240

|

420

|

825

|

1300-1500

|

| Снизите расходы на 1 грн выручки от реализации

| Операционные расходы на 1 грн выручки or реализации товаров, коп

|

92

|

88

|

85

|

80

|

| Увеличить объем продаж

| Годовая выручка

от реализации товаров, тыс.  грн грн |

3000

|

3500

|

5500

|

6500-7500

|

| Повысить степень удовлетворенности клиентов

| Доля рекламаций

в общем объеме продаж. % |

2

|

1,5

|

1

|

0,5

|

Приведем несколько практических советов, как увязать стратегию и тактику бюджетирования, на примере наиболее значимых показателей бюджета – объема продаж, размера расходов, кредиторской и дебиторской задолженности, размера прибыли.

Планирование объема продаж

Нередко при планировании объема продаж от отделов продаж и маркетинга требуют предоставить в планово-экономический отдел информацию о том, сколько компания может продать в следующем году. Однако правильнее было бы сформулировать задачу так: «Согласно стратегическому плану развития в течение пяти лет наша компания должна увеличить объем продаж в 2,5 раза. Отделу продаж и маркетинга необходимо подготовить перечень мероприятий (в том числе и в денежном выражении) на следующий год, которые следует осуществить для выполнения утвержденного стратегического плана».

Однако правильнее было бы сформулировать задачу так: «Согласно стратегическому плану развития в течение пяти лет наша компания должна увеличить объем продаж в 2,5 раза. Отделу продаж и маркетинга необходимо подготовить перечень мероприятий (в том числе и в денежном выражении) на следующий год, которые следует осуществить для выполнения утвержденного стратегического плана».

Планирование размера расходов

Многим финансовым директорам знакома следующая ситуация. В прошлом году операционные расходы компании были, к примеру, на уровне 95 копеек на гривню выручки от реализации товаров, следовательно, в этом году необходимо снизить их до 92 копеек. Но почему именно до 92 копеек? Если ориентироваться на достижение стратегических целей, планирование расходов должно иметь следующий вид:

«Сценарный анализ на основе бизнес-плана показал, что в ближайшие пять лет возможно снижение операционных расходов на гривню выручки от реализации товаров с 95 до 80 копеек за счет сокращения кредиторской задолженности на 30%, реализации ряда инвестиционных проектов и реорганизации системы управления. В бюджете планового года должны быть предусмотрены соответствующие мероприятия».

В бюджете планового года должны быть предусмотрены соответствующие мероприятия».

Планирование задолженностей

Этот процесс зачастую происходит без учета стратегии компании. К примеру, если при составлении бюджета движения денежных средств был получен дефицит денежных средств, для его покрытия компании стремятся увеличить объем товаров, закупаемых в кредит (часто по более высокой цене). При этом они не задумываются о том, что такие действия ведут к увеличению расходов. Однако если принять во внимание стратегические цели компании, ситуация может оказаться прямо противоположной: «В соответствии со сценарным анализом бизнес-плана в ближайшие пять лет долгосрочные преимущества и рост стоимости бизнеса компании могут быть достигнуты путем снижения операционных расходов за счет скидок, предоставленных поставщиками».

В данной ситуации, чтобы избежать кассовых разрывов бюджета, предпочтительнее воспользоваться банковским кредитом. Кредитование для поставщиков – нехарактерный вид бизнеса, поэтому они склонны завышать стоимость товарного кредита. К тому же, если компания, работая с поставщиком, перешла на отгрузку с отсрочкой платежа и согласилась платить более высокую цену за товар, возможно, поставщик не захочет вернуться к работе по предоплате.

К тому же, если компания, работая с поставщиком, перешла на отгрузку с отсрочкой платежа и согласилась платить более высокую цену за товар, возможно, поставщик не захочет вернуться к работе по предоплате.

Планирование прибыли

Нередко задача ставится следующим образом: «В прошлом году операционная прибыль компании была на уровне 6%, в этом году должна быть 8%». Это неправильно. Не понятно, откуда взята цифра 8% и можно ли ее достичь. Нужно не просто ставить какие-либо задачи, но и понимать, к чему приведет их решение. Планируя объем прибыли на год, необходимо ориентироваться на стратегические цели компании.

Очевидно, что если в качестве стратегической цели компания определила достижение операционной прибыли через пять лет на уровне 20% объема продаж, то ежегодного роста в 2% будет недостаточно. В этом случае компания должна разработать более напряженный годовой бюджет.

Каким же образом планы мероприятий по реализации стратегии находят отражение в бюджетной финансовой модели компании?

Реализация стратегии через бюджетирование

Деятельность компании по реализации стратегии находит свое отражение в таких основных элементах финансовой модели:

- Структура бюджетов. Набор бюджетов должен содержать всю информацию, необходимую для оценки степени достижения компанией целей и задач, поставленных на планируемый период. В бюджетах надлежит отражать те области деятельности предприятия, контроль над которыми является обязательным;

- Набор статей каждого бюджета;

- схема и принципы консолидации бюджетной информации;

- Методика расчетов показателей каждого бюджета, которая взаимосвязана с управленческим учетом.

Набор бюджетов должен содержать всю информацию, необходимую для оценки степени достижения компанией целей и задач, поставленных на планируемый период. В бюджетах надлежит отражать те области деятельности предприятия, контроль над которыми является обязательным;

Набор бюджетов должен содержать всю информацию, необходимую для оценки степени достижения компанией целей и задач, поставленных на планируемый период. В бюджетах надлежит отражать те области деятельности предприятия, контроль над которыми является обязательным;

Бюджетную финансовую модель компании можно сравнить с отпечатками пальцев: на всех есть линии, но рисунок каждого уникален. Создать стандартную финансовую модель, подходящую для всех компаний всех отраслей, невозможно. Представленную на рис. 3 схему можно назвать характерной для многих торговых компаний. На ее основе каждая компания сможет разработать свою бюджетную структуру и схему консолидации бюджетов. Последние в большей степени зависят от набора той информации, которая необходима руководству компании для планирования и контроля достижения целей.

→ Консолидация отчетности и автоматизация консолидированной отчетности

Например, если компания планирует новые проекты, в структуре бюджетов появятся бюджеты проектов, если планирует расти и развиваться за счет кредитных ресурсов, к тому же стоит задача анализа и оптимизации кредитного портфеля, а также стоимости кредитов, тогда бюджетная структура будет содержать кредитный план.

Практически все исходные бюджеты, с одной стороны, влекут за собой появление бюджетов выплат, а выплаты далеко не всегда производятся в том же периоде, что и закупка/продажа/начисление, поэтому бюджеты выплат, в свою очередь, обусловливают задолженность — дебиторскую или кредиторскую, которая должна быть учтена при составлении бюджета по балансовому листу. Дебиторская и кредиторская задолженности могут «вливаться» в баланс как непосредственно из бюджета выплат, так и через составление отдельных бюджетов, как это показано на примере бюджета дебиторской задолженности за товары. С другой стороны, исходные бюджеты участвуют в формировании бюджета доходов и расходов.

С другой стороны, исходные бюджеты участвуют в формировании бюджета доходов и расходов.

→ Формирование бюджета доходов и расходов промышленного предприятия

Рассмотрим еще такую составляющую финансовой модели, как методика формирования значений в статьях всех бюджетов, представленных в структуре.

Цели компании и финансовая модель

Как известно, бюджетирование и управленческий учет — близнецы-братья и редко когда живут друг без друга. Управленческий учет лежит в основе информационного фундамента управления внутренней деятельностью предприятия, его стратегией и тактикой. Основное назначение этого учета – подготовка информации для принятия оперативных и прогнозных управленческих решений. Большую роль при этом играют как операции управления расходами, доходами и результатами, управление оборотными активами, так и повышение отдачи от вложенных активов.

Планирование показателей бюджета и их управленческий учет должны осуществляться по одним методическим принципам. Только в этом случае сравнительный анализ плана и факта будет корректным.

Только в этом случае сравнительный анализ плана и факта будет корректным.

Какая же связь между целями компании, финансовой моделью бюджетирования и управленческим учетом? Прежде всего это объекты бюджетирования и учета, аналитические разрезы, в которых планируется и учитывается информация, и непосредственно методические принципы.

Аналитика

Все компании разные, даже внутри одной отрасли, не говоря уже об их различиях в разных отраслях. Руководитель, оценивая ситуацию и принимая решение, должен иметь данные и информацию, учитывающие специфику предприятия и позволяющие ему контролировать степень достижения стратегических целей по установленным критериям и показателям. Для этого в управленческом учете широко используются дополнения и расширения (по сравнению с финансовым учетом), которые носят обобщающее название «аналитики» и позволяют получать значительно больше информации об объектах учета. Например, если руководство поставило цель увеличить количество регионов сбыта и хочет знать, во что компании будет обходиться доставка товара российским или польским клиентам, при этом за каждым регионом закреплены определенные менеджеры, то планирование и учет в разрезах «Страна» и «Менеджер» позволят решить эту задачу. Если в компании разработана финансовая структура и стоит цель внедрения принципа финансовой ответственности, объектами планирования и учета, кроме прочих, будут ЦФО.

Если в компании разработана финансовая структура и стоит цель внедрения принципа финансовой ответственности, объектами планирования и учета, кроме прочих, будут ЦФО.

Методика

Рассмотрим пример отражения дебиторской и кредиторской задолженности в управленческом учете. Задолженность отображают в виде, понятном пользователю. Управленческий учет задолженности тесно связан с бюджетами, особенно с бюджетом движения денежных средств. В этот бюджет изменения могут вноситься ежедневно, и связаны они, в том числе, с изменяемыми данными управленческого учета задолженностей.

Дебиторскую задолженность можно проклассифицировать по двум критериям: срокам погашения (срок оплаты наступил или нет) и степени надежности погашения (плательщик добросовестный или нет — показатель достаточно субъективный).

В каждом конкретном случае должны быть приняты соответствующие решения и действия — отслеживание сроков оплат, напоминание, привлечение кредитного отдела или юристов.

Для различных видов задолженностей или индивидуально для каждого контрагента устанавливаются определенные лимиты по срокам и суммам, превышение которых признается недопустимым или допустимым в отдельных случаях при уведомлении ответственных лиц. Относить задолженность к тому или иному виду по степени надежности можно как по объективным параметрам, так и по решению лиц, ответственных за работу с задолженностями.

Аналогично может быть классифицирована и кредиторская задолженность: по характеру отношений с кредитором и по сроку погашения. Бывают ситуации при которых предприятие может иметь различные договоренности с кредитором.

Критерии классификации должны соответствовать решаемым управленческим задачам и позволять группировать объекты бюджетирования так, чтобы получаемые данные были информативными.

Можно привести еще множество примеров, касающихся методических учетных принципов. Однако считаем, что приведенных примеров достаточно для образца.

Итак, при постановке бюджетирования предстоит сформулировать главные финансовые и нефинансовые цели предприятия; выявить, с помощью каких показателей можно контролировать достижение этих целей; определить задачи, обеспечивающие достижение главных целей, которые могут быть решены с помощью бюджетирования.

Подводя итог, еще раз подчеркнем, что формулирование стратегии и стратегических целей является обязательным этапом, предшествующим постановке и внедрению системы бюджетного управления, особенно с позиций обратной связи: если результаты анализа показывают, что бюджет выполнить в существующих рамках нельзя, неизбежно возникает вопрос об изменении стратегии, для выполнения которой он и составлялся.

Источник: ж-л «Управленческий учет и бюджетирование», №12 (12) декабрь 2008

Смотрите также

- Управление финансами

- Ключевые показатели эффективности

- Оптимизация бизнес-процессов

- Электронный документооборот

- Стратегическое управление

- Теория Ограничений (TOC)

Бюджетирование и постановка целей | Финансовая грамотность

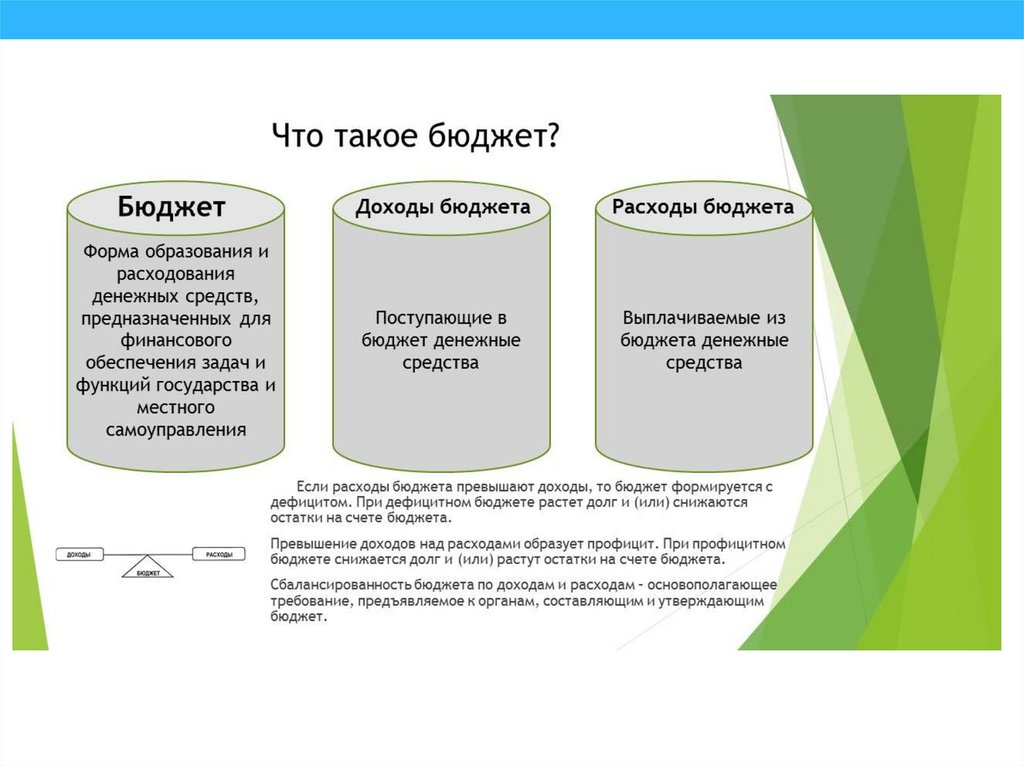

Что такое бюджет? Нужен ли он мне?

На самом базовом уровне бюджет — это способ отслеживать деньги, которые вы получаете, и деньги, которые вы тратите . Бюджет — отличный способ убедиться, что вы можете покрывать свои расходы из месяца в месяц.

Бюджет — отличный способ убедиться, что вы можете покрывать свои расходы из месяца в месяц.

Если у вас есть установленный доход, который вы используете для покрытия своих расходов, скорее всего, составление бюджета — правильный выбор для вас.

Как составить бюджет

Перед тем, как установить свой бюджет, вам нужно выяснить свои цели. Вы пытаетесь сэкономить деньги? Вы пытаетесь инвестировать? Вы пытаетесь оставить как можно больше денег на общие расходы или вам нужно зарезервировать их для стандартных расходов, таких как аренда и продукты? Имея в виду цель для вашего бюджета, важно, когда вы решаете, сколько денег отложить и сколько потратить.

Также важно точно знать, откуда берутся ваши деньги, и узнай сколько ты приносишь . Если у вас есть несколько источников дохода, может быть полезно составить список, чтобы знать, сколько денег вы зарабатываете каждый месяц.

Отличный способ составить бюджет — это подсчитать, сколько денег поступает каждый месяц по сравнению с тем, сколько должно быть выведено (и убедитесь, что вы добавили что-то еще для развлечения!). Некоторые распространенные примеры необходимых расходов:

Некоторые распространенные примеры необходимых расходов:

- Арендная плата

- Бакалея

- Коммунальные платежи

- Товары для дома и личного пользования

- Транспортные расходы

- Газ (если применимо)

Обычные инструменты составления бюджета рекомендуют ежемесячно откладывать около 20 процентов вашего дохода, которые можно использовать на случай чрезвычайных ситуаций или хранить на сберегательном счете для дальнейшего роста.

После того, как вы вычтете все необходимые расходы из своего дохода, у вас останется лишняя сумма денег, которую вы можете потратить или отложить. Общие инструменты составления бюджета рекомендуют откладывать около 20 процентов вашего дохода каждый месяц, которые можно использовать в чрезвычайных ситуациях или хранить на сберегательном счете для роста. Оставшиеся деньги можно использовать на что угодно! Таким образом, вы сможете весело провести вечер с друзьями или отправиться за покупками и быть уверенными, что о ваших необходимых расходах позаботятся.

fa-list-ol

Бюджетирование

оранжевый

Бюджетные ресурсы

Yale Resources Only

Yale Resources Only

Возмещение расходов на интервью для пожилых людей

Темы: Бюджетирование; Трудоустройство; Сохранение | Избранный ресурс

Стремясь поддержать студентов, стремящихся сделать карьеру в некоммерческом, государственном и художественном секторах, OCS предлагает программу возмещения расходов на поездки, чтобы помочь компенсировать расходы, связанные с поездками на собеседования и / или прослушивания старшеклассников Йельского колледжа. Каждому пожилому человеку разрешено подавать запросы на возмещение дорожных расходов на общую максимальную сумму возмещения в размере 200 долларов США на студента.

Вступительный экзамен в медицинский колледж (MCAT)

Темы: Бюджетирование; Расходы | Избранный ресурс

При подготовке к поступлению в аспирантуру вам может потребоваться сдать стандартные вступительные экзамены. Если вы соответствуете требованиям, вы можете подать заявку на освобождение от платы за выпускной экзамен для MCAT.

Если вы соответствуете требованиям, вы можете подать заявку на освобождение от платы за выпускной экзамен для MCAT.

Тест по английскому языку как иностранному (TOEFL)

Темы: Бюджетирование; Расходы | Избранный ресурс

При подготовке к поступлению в аспирантуру вам может потребоваться сдать стандартные вступительные экзамены. Если вы соответствуете требованиям, вы можете подать заявку на освобождение от платы за выпускной экзамен для Теста по английскому языку как иностранному (TOEFL).

Монетный двор

Темы: Бюджетирование; Сохранение; Расходы | Избранный ресурс

Mint объединяет все, от балансов и счетов до вашего кредитного рейтинга и многого другого. Это ваша финансовая жизнь, в одном месте, которое легко понять. Это бесплатно и легко начать, и мы подключаемся практически ко всем финансовым учреждениям США, подключенным к Интернету. Всего за несколько минут вы увидите, куда уходят ваши деньги, и получите идеи о том, как их увеличить.

Программа финансового образования ЛИТ

Темы: Бюджетирование; Заработок; Кредиты; Сохранение; Расходы; Налоги | Избранный ресурс

LIT — это программа финансового образования, которая учит студентов управлять своими деньгами во время учебы и готовиться к финансовой жизни после окончания учебы. На протяжении примерно 80 видеороликов LIT знакомит студентов с семью основными темами личных финансов: денежное мышление, денежные потоки и собственный капитал, кредиты и ссуды, налоги, страхование, инвестиции и выход на пенсию.

Стартовый грант

Темы: Бюджетирование; Финансовая помощь; Гранты, стипендии и награды; Сохранение; Расходы | Избранный ресурс

Стартовый грант, также известный как дополнительное пособие, представляет собой дополнительную стипендию в размере 2000 долларов США, которая может быть использована для покрытия расходов, связанных с началом учебы в Йельском колледже. Примерами таких расходов являются зимняя одежда, предметы первой необходимости в общежитии и учебные материалы. Все зачисленные студенты Йельского колледжа с «нулевой родительской долей» имеют право на участие.

Все зачисленные студенты Йельского колледжа с «нулевой родительской долей» имеют право на участие.

FGLI Финансовые ресурсы

Темы: Бюджетирование; Финансовая помощь; Сохранение; Расходы | Избранный ресурс

Управление финансами для оптимизации учебы в колледже само по себе является сложной задачей, но расходы часто могут стать большим бременем для студентов с низким доходом. Чтобы помочь учащимся справиться с этими трудностями, мы централизованно разместили информацию на нашей странице «Финансовое руководство» в качестве первоочередного ресурса по любым вопросам, касающимся финансов для учащихся с низким доходом.

Вступительный экзамен в юридическую школу (LSAT)

Темы: Бюджетирование; Расходы | Избранный ресурс

При подготовке к поступлению в аспирантуру вам может потребоваться сдать стандартные вступительные экзамены. Если вы соответствуете требованиям, вы можете подать заявку на освобождение от платы за выпускной экзамен для LSAT.

Graduate Management Admission Council (GMAT)

Темы: Бюджетирование; Расходы

При подготовке к поступлению в аспирантуру вам может потребоваться сдать стандартные вступительные экзамены. Если вы соответствуете требованиям, вы можете подать заявление об освобождении от платы за выпускной экзамен GMAT.

Шаблон бюджета — Таблица Google

Темы: Бюджетирование

Лист был создан с учетом трех целей: чтобы его было легко использовать; что он фокусируется на ежедневном бюджете, который поддерживает долгосрочные цели, а не на долгосрочном бюджете, который не имеет ежедневной поддержки; чтобы это было хорошей отправной точкой для людей, которые никогда раньше не делали сбережений.

Скидки для студентов

Темы: Бюджетирование; Сохранение; Расходы

Любите экономить $$? Представители YCC составили этот список местных скидок для Yalies, включая рестораны, онлайн-скидки и другие.

Tiller Money

Темы: Бюджетирование; Заработок; Сохранение

Держите свою финансовую жизнь на правильном пути. Легко отслеживайте свои деньги с течением времени, всегда знайте, на что безопасно тратить, и уверенно планируйте будущее с электронными таблицами, автоматизированными Tiller Money.

Как поставить финансовые цели: 6 простых шагов

Копить деньги на покупку — сказка стара как мир. Являетесь ли вы 8-летним ребенком, мечтающим о новом велосипеде, подростком, желающим новую машину, или взрослым, ищущим свой первый дом, у всех нас есть опыт попыток накопить на то, что прямо сейчас финансово недоступно.

Сначала нужно поставить конкретную финансовую цель. Чего вы хотите достичь? Как много времени это займет? Каковы шаги для ее достижения?

После того, как вы определили, что для вас важно, вам нужно выяснить, что достижимо в краткосрочной, среднесрочной и долгосрочной перспективе; разработать SMART-стратегию (конкретную, измеримую, достижимую, актуальную и своевременную) и ограниченный бюджет для ее достижения; начните экономить и постоянно следите за своими успехами.

Это много, но достижимо. Вот как.

Что такое финансовые цели?

Финансовые цели — это цели по сбережениям, инвестициям или расходам, которые вы надеетесь достичь за определенный период времени. Стадия жизни, на которой вы находитесь, обычно определяет, каких целей вы хотите достичь.

Например, если вы учитесь в колледже, это может быть простая краткосрочная цель, например копить на новую пару обуви, или что-то более сложное, например копить на машину.

С другой стороны, человек с растущей семьей будет иметь долгосрочную цель перейти от аренды дома к собственному. Откладывание денег на обучение ребенка в колледже и откладывание на собственную пенсию — другие популярные финансовые цели.

Почему вы должны ставить финансовые цели

Аллен Вольвенд, дипломированный бухгалтер и сертифицированный специалист по финансовому планированию из Санкт-Петербурга, Флорида, предлагает своим клиентам разнообразные услуги. Некоторым нужна помощь с налогами, другим нужна помощь с пенсионными фондами, а многим необходимо разобраться в своей общей финансовой ситуации.

Есть общая нить — какова ваша финансовая цель?

«Для всех, кто входит в дверь, если у них нет каких-либо финансовых целей, если они не смогли спланировать, как говорится, они, вероятно, планируют потерпеть неудачу», — сказал Вольвенд. «Те, кто смотрит вперед и имеет некоторое представление о том, что они собираются делать со своими деньгами, те, кто приводит в действие план и вырабатывает хорошие привычки, — это золотые люди».

Соответственно есть золотые правила. Однако правила не железные. Карл Ричардс, сертифицированный специалист по финансовому планированию из Парк-Сити, штат Юта, называет их «догадками». Кто знает, что нас ждет через 30 лет? Если уж на то пошло, кто знает, что нас ждет на следующей неделе? Таким образом, самые умные и подготовленные люди делают самые лучшие предположения.

«Когда я учился, чтобы стать сертифицированным специалистом по финансовому планированию, так называемое (денежное) «число» было очень важно», — сказал Вольвенд. «Это число, которое мы должны достичь, когда нам будет 65 лет, чтобы обеспечить себе тот образ жизни, которого мы хотим на всю оставшуюся жизнь. Это было давным-давно.

Это было давным-давно.

«А что, если случится экономический спад? Что, если обстоятельства изменятся? Не только число имеет значение при постановке финансовых целей. Это сам процесс. Это формирование хороших привычек. Если вы придерживаетесь последовательной схемы сбережений, вы настроите себя на успех».

Примеры финансовых целей

Попробуйте придерживаться этих 11 финансовых целей, чтобы избавиться от долгов:

- Составьте бюджет и жить этим — Некоторые скептически относятся к процессу составления бюджета. «Бюджеты сосредоточены на долгах и расходах, и никто не разбогател, сосредоточившись на своих долгах», — сказал Рик Эдельман, сертифицированный специалист по финансовому планированию, автор восьми книг. «Вы разбогатеете, сосредоточившись на своих активах и доходах». Но большинство экспертов сходятся во мнении, что бюджеты полезны, хотя бы для четкого определения суммы доходов и постоянных расходов в чьем-то домохозяйстве. Составление бюджета — отличный способ узнать свои финансовые пределы.

- Погасить задолженность по кредитной карте – Вольвенд сказал, что это качество должно стоять во главе списка всех, кто серьезно относится к установлению финансовых стандартов. «Проценты (по счетам кредитных карт) съедают так много денежных потоков, что их можно было бы использовать для других целей», — сказал Вольвенд. «После того, как вы погасите их, вы должны осознавать, что не используете кредитную карту слишком часто. Вся система позволяет людям принимать неверные решения. Как только вы попадаете в эту культуру, вы даже не знаете, что происходит, пока не добавите все это. Это как: «Боже мой, я должен 150 000 долларов!». Если у вас возникли проблемы с этим самостоятельно, попробуйте консолидировать кредит в авторитетном некоммерческом консультационном агентстве по кредитам.

- Сохранение резервного фонда должно быть главным приоритетом — Три месяца ликвидности — это минимальный стандарт. Шесть месяцев (или больше) лучше. На нестабильном рынке труда крайне необходимы средства на случай чрезвычайных ситуаций. Чрезвычайные фонды обычно используются для устранения неожиданного ремонта автомобиля, оплаты пребывания в больнице, ипотеки и множества других непредвиденных проблем.

- Сохраните для выхода на пенсию — Отсроченное удовлетворение остается неуловимой концепцией для некоторых американцев. «Все вокруг нас — это толчок к покупке, толчок к потреблению», — сказала Аннамария Лусарди, выдающийся профессор Школы бизнеса Университета Джорджа Вашингтона. «Нам нужно сделать сбережения — особенно пенсионные сбережения — такими же захватывающими, как и потребление. И это захватывающе, если учесть, что это дает нам возможность осуществить наши долгосрочные мечты. Люди просто должны видеть это таким образом». Каждый месяц откладывайте деньги, чтобы увеличить свой пенсионный портфель. Вы поблагодарите себя позже.

- Живите по средствам – Это простое математическое уравнение. Если вы тратите больше, чем зарабатываете, это долг. Если вы тратите меньше, чем ваш доход, есть сбережения. Не пытайтесь вести образ жизни, который вы не можете себе позволить.

- Развитие навыков для повышения вашего дохода – Это не обязательно означает возвращение в колледж для получения дополнительной степени. Это может означать дополнительное обучение или ответственность на вашей текущей работе. Это может означать поиск наставника, который может дать советы и отзывы. Это может означать подработку, посещение конференций и семинаров, налаживание связей в вашей профессии, посещение занятий в публичной библиотеке — все, что угодно, чтобы приобрести больше контактов и знаний. Маленькие шаги могут привести к большим выплатам.

- Сэкономьте деньги на колледже . Обучение в колледже, которое стоило 20 000 долларов США в 1977 году, будет стоить 302 434 доллара США в 2020 году, но степень по-прежнему окупается. По данным Министерства образования США, выпускники колледжей со степенью бакалавра обычно зарабатывают на 66% больше, чем те, кто имеет только диплом средней школы. В течение жизни разница в доходах составляет 1 миллион долларов и более. Согласно исследованию Джорджтауна, в 2020 году примерно 35% всех вакансий требовали как минимум степень бакалавра, а 30% вакансий требовали степени младшего специалиста или той или иной формы колледжа.

- Сохраните первоначальный взнос за дом — Для большинства людей дом является самой значительной покупкой и инвестицией. Чем больше первоначальный взнос, тем больше свободы и гибкости предоставляется на весь срок кредита. Первоначальный взнос в размере 20% является стандартом для хорошей ипотеки. Помните, что ипотека — гораздо более разумная инвестиция, чем арендная плата.

- Улучшите свой кредитный рейтинг – Чтобы получить ипотечный кредит или что-либо, что требует кредита, всегда полезно иметь право на более низкую процентную ставку. Проще говоря, улучшенный кредитный рейтинг экономит ваши деньги, предоставляя вам право на более низкие процентные ставки.

- Выплата студенческих кредитов — Средний долг 45 миллионов американцев с задолженностью по студенческим кредитам составляет 37 693 доллара. Миллионы заемщиков воспользовались предложением правительства о послаблении во время пандемии COVID-19 и прекратили выплаты. Многие до сих пор думают, что федеральное правительство простит хотя бы часть их долга. Это может случиться, но пока вам лучше придумать план, как погасить долг. Рефинансирование может быть способом для некоторых заемщиков, но если у вас есть государственные кредиты и вы выбираете этот вариант, будьте осторожны с использованием частных кредиторов для рефинансирования. Федеральные кредиты имеют определенные гарантии, такие как погашение на основе дохода, отсрочка и снисходительность, которые больше не применяются после того, как вы рефинансируете у частного кредитора.

- Открытие бизнеса — Открытие бизнеса — это трудная, но в конечном итоге приносящая удовлетворение задача. Кто не хочет быть боссом? При запуске бизнеса вам нужно будет создать бизнес-план, найти начальный капитал и придерживаться ежемесячного бюджета в пределах ваших возможностей. Начинать бизнес нужно для того, чтобы зарабатывать деньги, а не тратить собственные деньги. Оставайтесь стойкими!

Чрезвычайные фонды обычно используются для устранения неожиданного ремонта автомобиля, оплаты пребывания в больнице, ипотеки и множества других непредвиденных проблем.

Чрезвычайные фонды обычно используются для устранения неожиданного ремонта автомобиля, оплаты пребывания в больнице, ипотеки и множества других непредвиденных проблем. Не пытайтесь вести образ жизни, который вы не можете себе позволить.

Не пытайтесь вести образ жизни, который вы не можете себе позволить. В течение жизни разница в доходах составляет 1 миллион долларов и более. Согласно исследованию Джорджтауна, в 2020 году примерно 35% всех вакансий требовали как минимум степень бакалавра, а 30% вакансий требовали степени младшего специалиста или той или иной формы колледжа.

В течение жизни разница в доходах составляет 1 миллион долларов и более. Согласно исследованию Джорджтауна, в 2020 году примерно 35% всех вакансий требовали как минимум степень бакалавра, а 30% вакансий требовали степени младшего специалиста или той или иной формы колледжа. Миллионы заемщиков воспользовались предложением правительства о послаблении во время пандемии COVID-19 и прекратили выплаты. Многие до сих пор думают, что федеральное правительство простит хотя бы часть их долга. Это может случиться, но пока вам лучше придумать план, как погасить долг. Рефинансирование может быть способом для некоторых заемщиков, но если у вас есть государственные кредиты и вы выбираете этот вариант, будьте осторожны с использованием частных кредиторов для рефинансирования. Федеральные кредиты имеют определенные гарантии, такие как погашение на основе дохода, отсрочка и снисходительность, которые больше не применяются после того, как вы рефинансируете у частного кредитора.

Миллионы заемщиков воспользовались предложением правительства о послаблении во время пандемии COVID-19 и прекратили выплаты. Многие до сих пор думают, что федеральное правительство простит хотя бы часть их долга. Это может случиться, но пока вам лучше придумать план, как погасить долг. Рефинансирование может быть способом для некоторых заемщиков, но если у вас есть государственные кредиты и вы выбираете этот вариант, будьте осторожны с использованием частных кредиторов для рефинансирования. Федеральные кредиты имеют определенные гарантии, такие как погашение на основе дохода, отсрочка и снисходительность, которые больше не применяются после того, как вы рефинансируете у частного кредитора. Оставайтесь стойкими!

Оставайтесь стойкими!«Суть в том, что каждый может сделать больше — и каждый должен делать больше — для планирования своего финансового будущего», — сказал Лусарди, один из ведущих мировых экспертов по управлению долгом. «Составьте план, а затем следуйте этому плану».

Как ставить финансовые цели

Вот шесть шагов к постановке финансовых целей.

- Выясните, что для вас важно. Все, от практичного и насущного до прихотливого и далекого, положить на стол для осмотра и взвешивания.

- Разберитесь, что находится в пределах досягаемости, что займет немного времени, а что должно стать частью долгосрочной стратегии.

- Применение стратегии SMART-цели. То есть убедитесь, что ваши амбиции являются конкретными, измеримыми, достижимыми, актуальными и своевременными. УМНАЯ.

- Составьте реалистичный бюджет. Получите четкое представление о том, что входит и что уходит, а затем работайте с ним для достижения своих целей. Используйте свой бюджет, чтобы закрыть дыры в вашем финансовом корабле.

- Если повезет, в вашем строгом, реалистичном и жестком бюджете будет по крайней мере несколько оставшихся долларов. Какой бы ни была эта сумма, пусть она будет автоматически направлена на отдельный счет, предназначенный для решения первых двух задач в вашем списке приоритетов.

- Следите за своим прогрессом. Убедитесь, что вы достигаете определенных показателей. Если нет, найдите время, чтобы переоценить, что пошло не так.

Как достичь своих финансовых целей

Лучший способ достичь своих финансовых целей — составить план, в котором ваши цели расставлены в приоритете.

Когда вы изучите свои собственные цели, вы обнаружите, что некоторые из них являются широкими и далеко идущими, в то время как другие имеют узкий охват. Ваши цели можно разделить на три категории по времени:

- Для достижения краткосрочных финансовых целей требуется менее одного года. Примеры могут включать в себя отпуск, покупку нового холодильника или погашение определенного долга.

- Среднесрочные финансовые цели не могут быть достигнуты сразу, но и не должны длиться слишком много лет. Примеры могут включать покупку автомобиля, получение степени или сертификата или погашение долгов по кредитной карте.

- Долгосрочные финансовые цели (более пяти лет) могут занять несколько лет и, как следствие, требуют более длительных обязательств и часто большего количества денег. Примеры могут включать покупку или оплату дома, откладывание денег на обучение ребенка в колледже или комфортную пенсию.

Процесс постановки целей включает в себя определение целей, которых вы намереваетесь достичь; оценка суммы необходимых денег и других требуемых ресурсов; и планирование того, сколько времени вам потребуется для достижения каждой из ваших целей.

Разработка диаграммы целей

Разработка диаграммы финансовых целей — хороший способ начать этот процесс. Вот пять шагов, которые вы должны выполнить, чтобы настроить таблицу целей:

- Запишите одну личную финансовую цель. Он должен быть конкретным, измеримым, ориентированным на действия, реалистичным и иметь временную шкалу.

- Решите, является ли ваша цель краткосрочной, среднесрочной или долгосрочной, и создайте временную шкалу для этой цели. Это может измениться в любое время в зависимости от вашей ситуации.

- Определите, сколько денег вам нужно для достижения цели, и разделите эту сумму по месяцам и/или годам.

- Подумайте обо всех способах достижения этой цели. Включите экономию, сокращение расходов, дополнительный заработок или поиск дополнительных ресурсов.