Содержание

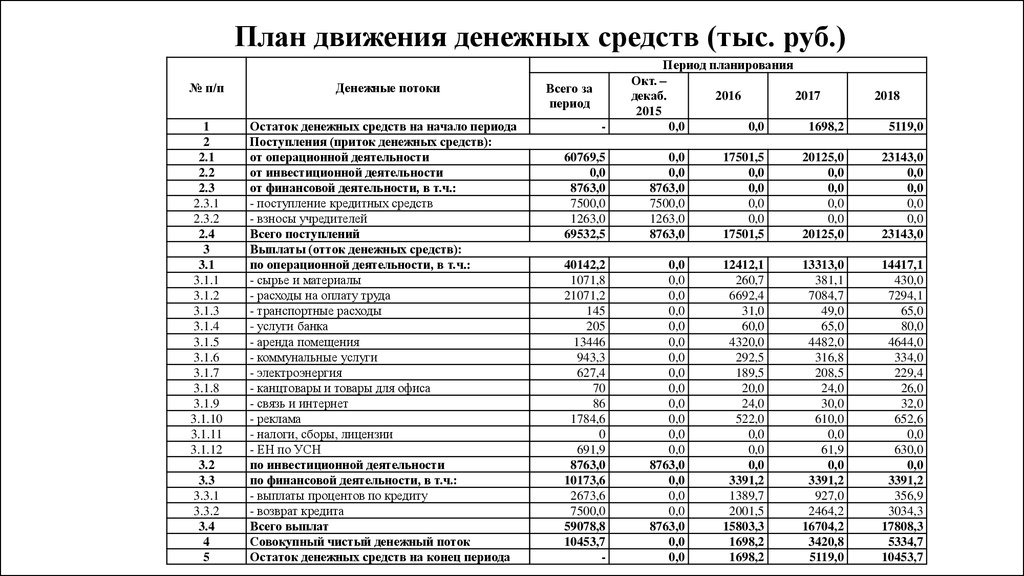

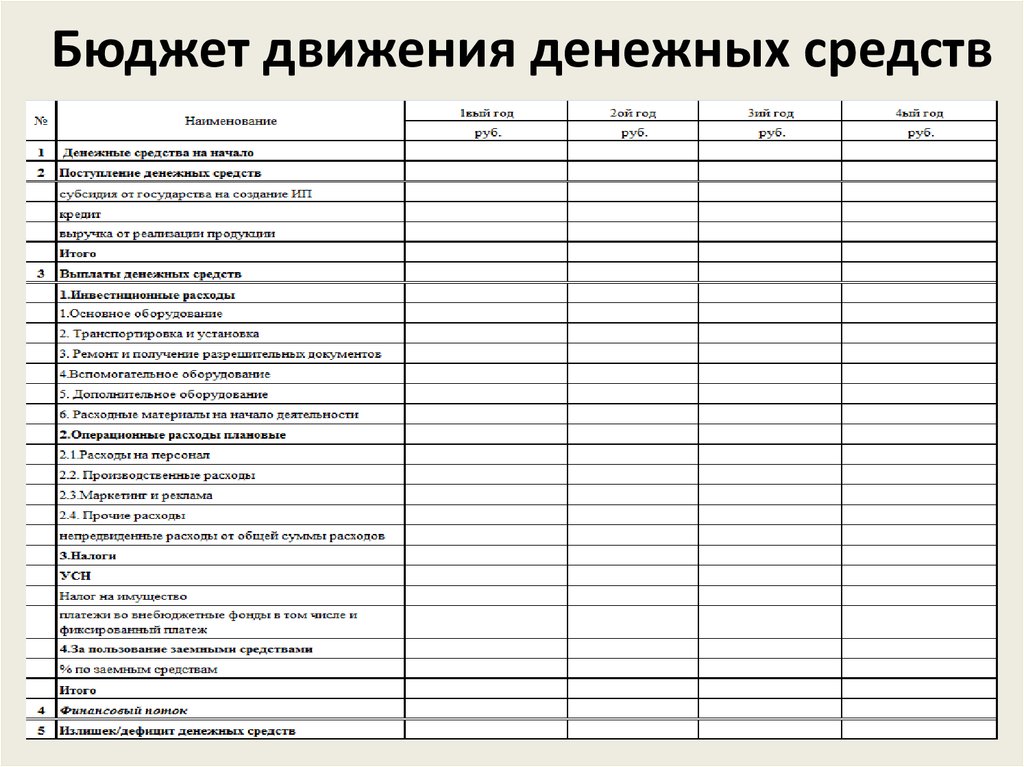

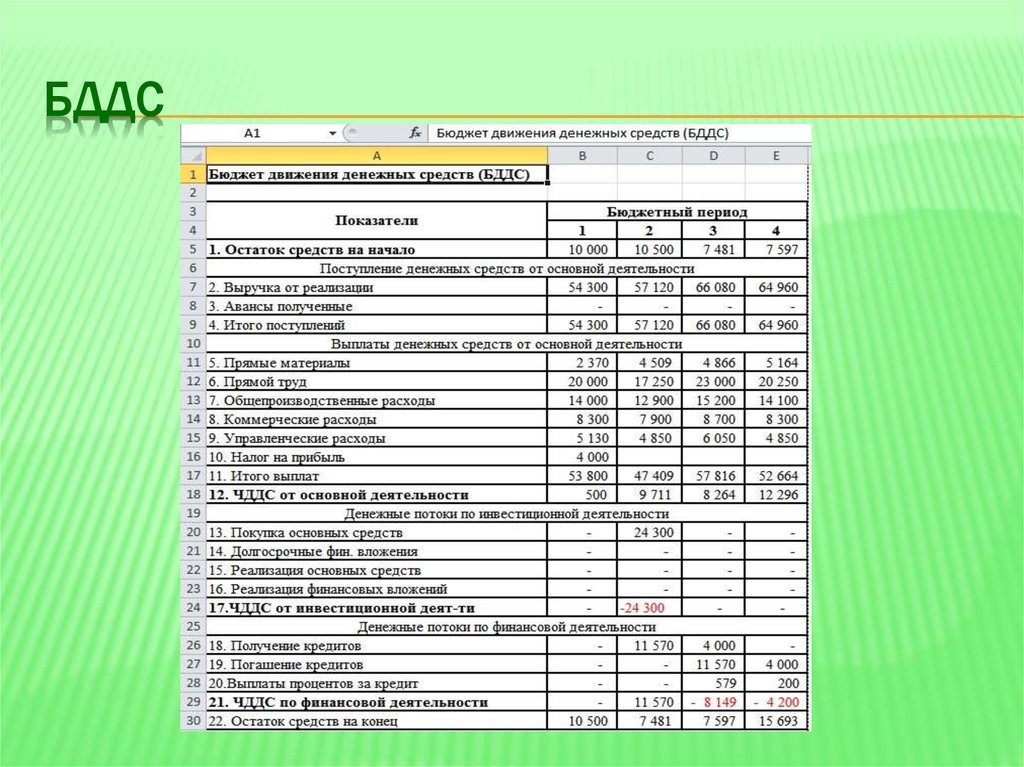

Бюджет движения денежных средств

Экономика и менеджмент \

Бюджетирование

Страницы работы

14

страниц

(Word-файл)

Посмотреть все страницы

Скачать файл

Содержание работы

Тема

8. Бюджет движения денежных средств.

Бюджет

движения денежных средств (БДДС) – один из основных финансовых

бюджетов, главное назначение которого – избежать дефицита денежных средств,

так называемых кассовых разрывов. Бюджет должен быть спланирован и выдержан

таким образом, чтобы на конец каждого периода у предприятия имелся

неотрицательный остаток денежных средств. Структуру БДДС можно представить в

следующем виде:

Рис

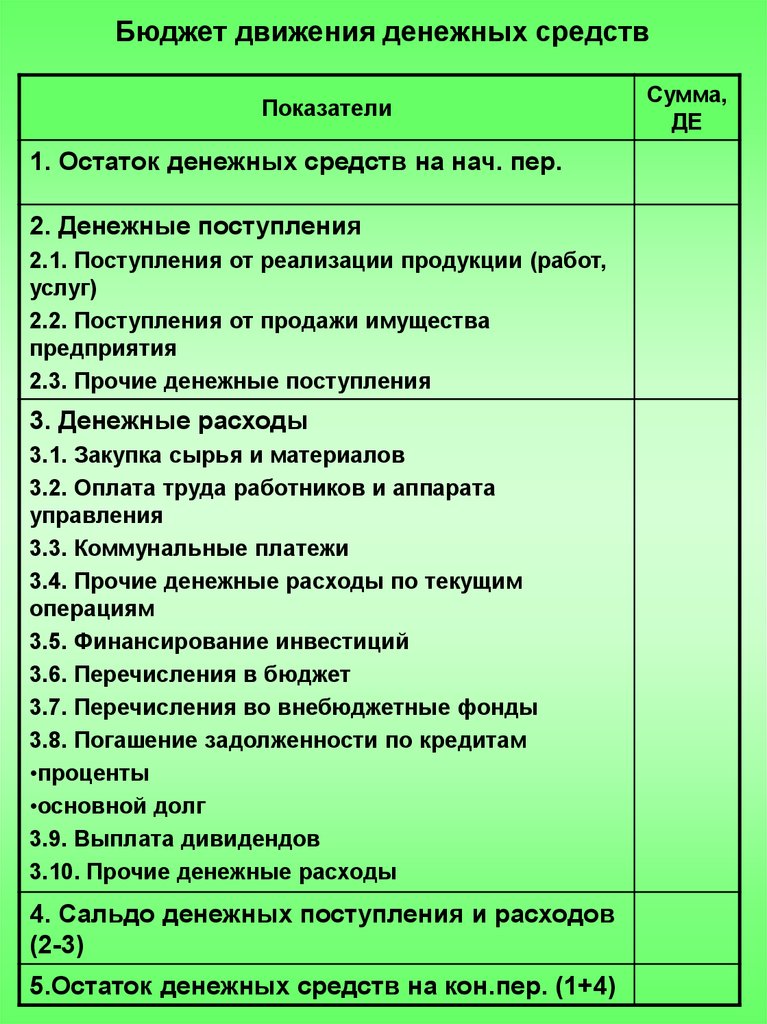

8.1. Общая схема бюджета движения денежных средств

Таким образом, остаток

денежных средств на конец периода равен начальному остатку плюс чистый

денежный поток за период. Под чистым денежным потоком понимается разница

Под чистым денежным потоком понимается разница

между поступлениями и выплатами денежных средств. Соответственно, чистый

денежный поток может быть как положительным, если сумма поступлений превысила

выплаты, так и наоборот, отрицательным. Как правило, все денежные потоки

предприятия делят на 3 вида деятельности:

- Основная –

деятельность, напрямую связанная с производством и продажей товаров и

услуг. Денежные потоки по основной деятельности, фактически, сопровождают

доходы и расходы предприятия. К денежным потокам от основной деятельности

относятся такие статьи, как поступления от покупателей, оплата

поставщикам, выплата зарплаты и т.п. - Инвестиционная –

деятельность, связанная с приобретением и выбытием основных средств,

нематериальных активов и долгосрочных финансовых вложений. К денежным

потокам от инвестиционной деятельности относятся такие статьи, как оплата

создания и приобретения основных средств, поступления от продажи основных

средств и т. п.

п. - Финансовая –

деятельность, связанная с привлечением финансирования в виде заемных или

собственных средств. К денежным потокам от финансовой деятельности

относят, например, поступления от продажи собственных акций, возврат

кредита и выплату дивидендов.

п.

п.В случае если возникает

кассовый разрыв, связанный с отрицательным денежным потоком от основной

деятельности, он должен быть компенсирован, например, привлечением

дополнительного кредита, то есть положительным потоком от финансовой

деятельности.

Пример бюджета денежных

средств описанной структуры приведен ниже:

Бюджет движения денежных | |

Остаток денежных | 90 000 |

Чистый денежный поток от | 150 000 |

Поступления | 1 300 000 |

Поступления от покупателей | 1 300 000 |

Выплаты | 1 150 000 |

Оплата поставщикам | 750 000 |

Выплата зарплаты | 170 000 |

Выплата процентов по кредитам | 35 000 |

Оплата налогов | 195 000 |

Чистый денежный поток от | -73 000 |

Поступления | 340 000 |

Продажа основных средств | 340 000 |

Выплаты | 413 000 |

Приобретение основных средств | 390 000 |

Вложения в НИОКР | 23 000 |

Чистый денежный поток от | 175 000 |

Поступления | 450 000 |

Поступления от продажи | 450 000 |

Выплаты | 275 000 |

Дивиденды | 75 000 |

Возврат основной суммы | 200 000 |

Остаток денежных средств на | 342 000 |

Таблица

8. 1. Пример бюджета движения денежных средств

1. Пример бюджета движения денежных средств

Использование профилей изменения по

периодам

Планирование денежных

потоков – достаточно трудоемкий процесс, так как на каждую статью других бюджетов

необходимо планировать соответствующую ей статью движения денежных средств.

Так, запланировав в бюджете доходов и расходов начисление зарплаты рабочим,

необходимо также спланировать выплату этой зарплаты. Сумма продаж порождает

соответствующие поступления денежных средств от покупателей. Как правило,

статья доходов\расходов и соответствующая ей статья движения денежных средств

возникают либо единовременно, либо с определенным временным

лагом. Например, если компания имеет договоренность с поставщиками о

товарном кредите сроком в 1 месяц, то статья «оплата поставщикам»

будет возникать месяцем позже статьи «закупка товаров».

Для автоматизации

планирования движения денежных средств удобно использовать механизм изменения

оборотов по периодам. Суть его состоит в том, что при установке зависимостей оборотов

по статьям можно указать временной лаг, с которым зависимая

статья будет отстоять от исходной, либо задать распределение суммы

зависимой статьи по нескольким периодам.

В приведенном примере

зависимость статьи «Оплата поставщикам» от статьи «Закупка

товаров» настроена через профиль

изменения по периодам «Следующий месяц». Это означает, что в

момент планирования закупки товаров на сентябрь будет автоматически

спланирована статья «Оплата поставщикам» на октябрь.

Похожие материалы

Информация о работе

Скачать файл

Выбери свой ВУЗ

- АлтГТУ 419

- АлтГУ 113

- АмПГУ 296

- АГТУ 267

- БИТТУ 794

- БГТУ «Военмех» 1191

- БГМУ 172

- БГТУ 603

- БГУ 155

- БГУИР 391

- БелГУТ 4908

- БГЭУ 963

- БНТУ 1070

- БТЭУ ПК 689

- БрГУ 179

- ВНТУ 120

- ВГУЭС 426

- ВлГУ 645

- ВМедА 611

- ВолгГТУ 235

- ВНУ им. Даля 166

- ВЗФЭИ 245

- ВятГСХА 101

- ВятГГУ 139

- ВятГУ 559

- ГГДСК 171

- ГомГМК 501

- ГГМУ 1966

- ГГТУ им. Сухого 4467

- ГГУ им. Скорины 1590

- ГМА им. Макарова 299

- ДГПУ 159

- ДальГАУ 279

- ДВГГУ 134

- ДВГМУ 408

- ДВГТУ 936

- ДВГУПС 305

- ДВФУ 949

- ДонГТУ 498

- ДИТМ МНТУ 109

- ИвГМА 488

- ИГХТУ 131

- ИжГТУ 145

- КемГППК 171

- КемГУ 508

- КГМТУ 270

- КировАТ 147

- КГКСЭП 407

- КГТА им. Дегтярева 174

- КнАГТУ 2910

- КрасГАУ 345

- КрасГМУ 629

- КГПУ им. Астафьева 133

- КГТУ (СФУ) 567

- КГТЭИ (СФУ) 112

- КПК №2 177

- КубГТУ 138

- КубГУ 109

- КузГПА 182

- КузГТУ 789

- МГТУ им. Носова 369

- МГЭУ им. Сахарова 232

- МГЭК 249

- МГПУ 165

- МАИ 144

- МАДИ 151

- МГИУ 1179

- МГОУ 121

- МГСУ 331

- МГУ 273

- МГУКИ 101

- МГУПИ 225

- МГУПС (МИИТ) 637

- МГУТУ 122

- МТУСИ 179

- ХАИ 656

- ТПУ 455

- НИУ МЭИ 640

- НМСУ «Горный» 1701

- ХПИ 1534

- НТУУ «КПИ» 213

- НУК им. Макарова 543

- НВ 1001

- НГАВТ 362

- НГАУ 411

- НГАСУ 817

- НГМУ 665

- НГПУ 214

- НГТУ 4610

- НГУ 1993

- НГУЭУ 499

- НИИ 201

- ОмГТУ 302

- ОмГУПС 230

- СПбПК №4 115

- ПГУПС 2489

- ПГПУ им. Короленко 296

- ПНТУ им. Кондратюка 120

- РАНХиГС 190

- РОАТ МИИТ 608

- РТА 245

- РГГМУ 117

- РГПУ им. Герцена 123

- РГППУ 142

- РГСУ 162

- «МАТИ» — РГТУ 121

- РГУНиГ 260

- РЭУ им. Плеханова 123

- РГАТУ им. Соловьёва 219

- РязГМУ 125

- РГРТУ 666

- СамГТУ 131

- СПбГАСУ 315

- ИНЖЭКОН 328

- СПбГИПСР 136

- СПбГЛТУ им. Кирова 227

- СПбГМТУ 143

- СПбГПМУ 146

- СПбГПУ 1599

- СПбГТИ (ТУ) 293

- СПбГТУРП 236

- СПбГУ 578

- ГУАП 524

- СПбГУНиПТ 291

- СПбГУПТД 438

- СПбГУСЭ 226

- СПбГУТ 194

- СПГУТД 151

- СПбГУЭФ 145

- СПбГЭТУ «ЛЭТИ» 379

- ПИМаш 247

- НИУ ИТМО 531

- СГТУ им. Гагарина 114

- СахГУ 278

- СЗТУ 484

- СибАГС 249

- СибГАУ 462

- СибГИУ 1654

- СибГТУ 946

- СГУПС 1473

- СибГУТИ 2083

- СибУПК 377

- СФУ 2424

- СНАУ 567

- СумГУ 768

- ТРТУ 149

- ТОГУ 551

- ТГЭУ 325

- ТГУ (Томск) 276

- ТГПУ 181

- ТулГУ 553

- УкрГАЖТ 234

- УлГТУ 536

- УИПКПРО 123

- УрГПУ 195

- УГТУ-УПИ 758

- УГНТУ 570

- УГТУ 134

- ХГАЭП 138

- ХГАФК 110

- ХНАГХ 407

- ХНУВД 512

- ХНУ им. Каразина 305

- ХНУРЭ 325

- ХНЭУ 495

- ЦПУ 157

- ЧитГУ 220

- ЮУрГУ 309

Даля 166

Даля 166 Дегтярева 174

Дегтярева 174 Макарова 543

Макарова 543 Герцена 123

Герцена 123 Каразина 305

Каразина 305Полный список ВУЗов

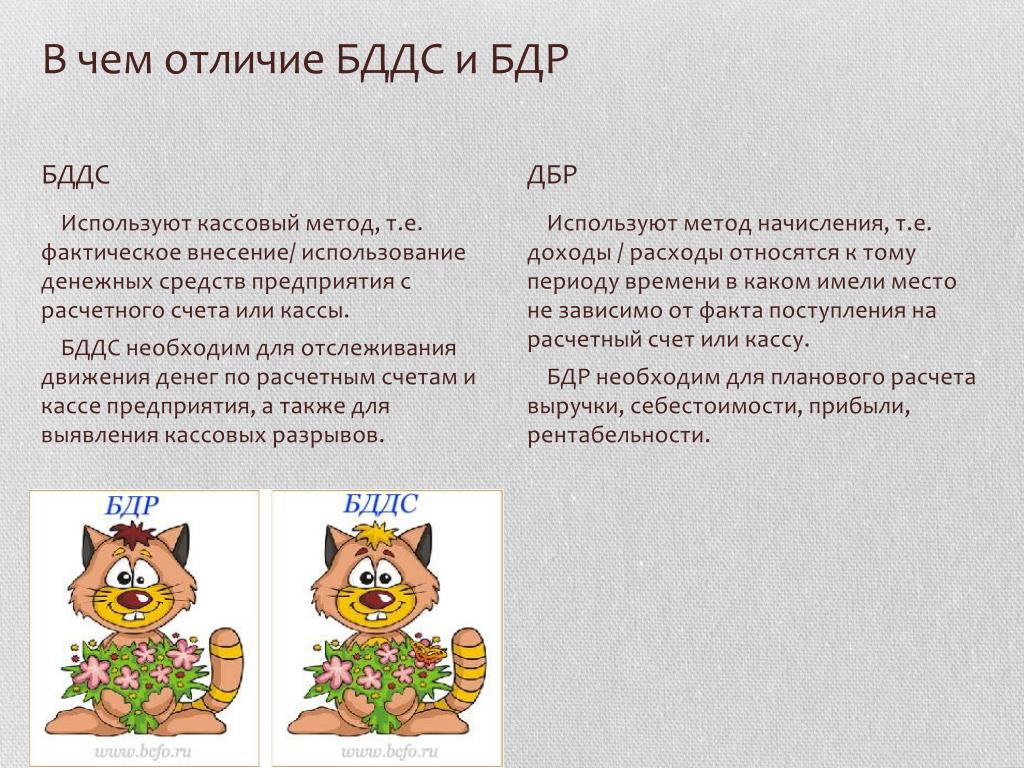

Бюджет движения денежных средств

Бюджет движения денежных средств (БДДС) — самая важная форма планирования. Его составляют даже те организации, в которых бюджетирование находится в зачаточном состоянии. Такую значимость БДДС имеет, потому что его объектом являются деньги. Кроме того, данный бюджет довольно легок в формировании, отличается высокой оперативностью, удобен для план-фактного анализа, что позволяет проконтролировать его выполнение без особых усилий.

Содержание

- Порядок составления БДДС

- Структура бюджета движения денежных средств

- Пример заполнения БДДС с учетом его исполнения

- Анализ выполнения БДДС

- Платежный календарь

- Заключение

Порядок составления БДДС

БДДС отвечает на вопрос об изменении в финансовом положении организации, представляя названное изменение в разрезе текущей, инвестиционной и финансовой деятельности.

Как известно, ОДДС может составляться прямым или косвенным методом. При этом прямой метод наиболее приспособлен к задачам планирования, косвенный метод — к задачам анализа. Вот почему БДДС обычно составляется прямым методом.

Технология формирования БДДС довольно проста. Вначале заполняются данные плана поступлений и выплат по текущей деятельности (на больших интервалах планирования он приближен к плану доходов и расходов БДР), затем добавляется инвестиционный бюджет, и на основе полученного избытка или дефицита денег составляется, наконец, финансовый раздел БДДС. Финансовый раздел должен обеспечивать минимальный остаток денег (сальдо) на протяжении всего планового периода, для чего БДДС разбивают на более мелкие интервалы времени.

Структура бюджета движения денежных средств

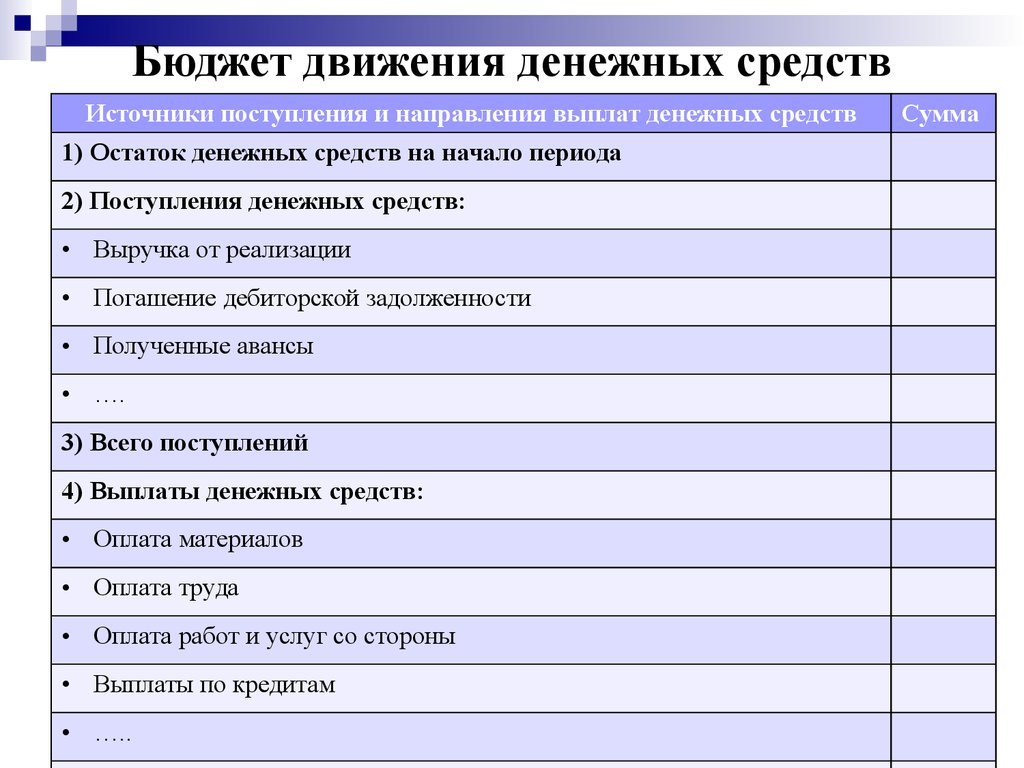

Структурно БДДС состоит из следующих разделов:

- остатки денежных средств;

- движение денежных средств от основной деятельности;

- движение денежных средств от инвестиционной деятельности;

- движение денежных средств от финансовой деятельности.

Текущая деятельность раскрывает денежное содержание прибыли, инвестиционная деятельность показывает тенденцию долгосрочного развития организации, финансовая — отражает возможности организации привлекать деньги извне.

Остатки денежных средств. Запланированный размер остатка денег на начало и на конец периода, с одной стороны, должен быть положительным (недопущение кассовых разрывов), с другой — не должен быть избыточным (недопущение «омертвления» средств на расчетных счетах). То есть остаток денежных средств должен быть оптимальным, без дефицита или профицита.

Организации самостоятельно решают, какие показатели включить в состав денежных средств. Кроме традиционных остатков на расчетных счетах и в кассах, в число денег могут быть зачислены средства в пути, подотчетные суммы. Также полезно дополнить форму справочной информацией, отражающей забалансовую ликвидность, иными словами, возможность организации привлечь денежные средства без заключения новых договоров (открытые, но неиспользованные лимиты по кредитным линиям и овердрафтам).

Раздел «Операционная деятельность». Текущая деятельность — деятельность организации, преследующая извлечение прибыли в качестве основной цели. Средства, полученные от покупателей, заказчиков, как и средства, направленные на оплату приобретенных товаров, указываются вместе с НДС.

Обычно процентные расходы относятся к текущей деятельности, а возврат ранее полученных кредитов и займов — к финансовой. Можно выбрать иную классификацию, включив процентные расходы в финансовый раздел БДДС.

Чистые денежные средства от текущей деятельности показывают разницу между деньгами, поступившими и израсходованными в результате текущей деятельности. Важно, чтобы на больших интервалах времени организация показывала свою способность генерировать денежный поток от основной деятельности.

Раздел «Инвестиционная деятельность». Инвестиционная деятельность — деятельность организации, связанная с приобретением и продажей внеоборотных активов (недвижимости для собственных нужд, оборудования, нематериальных активов), с осуществлением собственного строительства, с осуществлением финансовых вложений (приобретение ценных бумаг, вклады в уставные капиталы, предоставление займов другим организациям).

По строке «Чистые денежные средства от инвестиционной деятельности» отражается разница между деньгами, поступившими и израсходованными по инвестиционной деятельности. Как правило, для развивающейся организации характерен отрицательный результат по инвестиционной деятельности. Это говорит о том, что средства направляются на новые проекты и организация не имеет намерений по сворачиванию своего бизнеса.

Раздел «Финансовая деятельность». Финансовой деятельностью считается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями кредитов и займов, погашение заемных средств и т.п.). Этот раздел показывает возможности организации привлечь на внешних рынках ресурсы для своего развития и в числовом формате демонстрирует наличие кредита доверия со стороны заимодавцев.

Чистые денежные средства от финансовой деятельности — разница между деньгами, которые поступили, и деньгами, которые израсходованы по финансовой деятельности. Как правило, результат от финансовой деятельности является производным от суммы результата от основной и инвестиционной деятельности. Недостаток или излишек ликвидности регулируется привлечением или возвратом кредитов.

Как правило, результат от финансовой деятельности является производным от суммы результата от основной и инвестиционной деятельности. Недостаток или излишек ликвидности регулируется привлечением или возвратом кредитов.

Именно с этим разделом непосредственно работает финансовая служба. Главная задача БДДС состоит в обеспечении такого размера денежных средств, который бы стал гарантией своевременного исполнения обязательств организации. В целях недопущения «кассовых разрывов» заключаются кредитные соглашения с банками, планируется выпуск собственных ценных бумаг. В случае избытка денежных средств они подлежат инвестированию, например, в ценные бумаги, банковские депозиты. Грамотная политика управления ликвидными средствами позволяет организации получить дополнительную прибыль за счет эффекта  Количественной мерой стоимости денег является процентная ставка.»>временной стоимости денег.

Количественной мерой стоимости денег является процентная ставка.»>временной стоимости денег.

Чистое увеличение (уменьшение) денежных средств и их эквивалентов — результат притоков и оттоков в рамках всех видов деятельности фирмы (текущей, инвестиционной и финансовой).

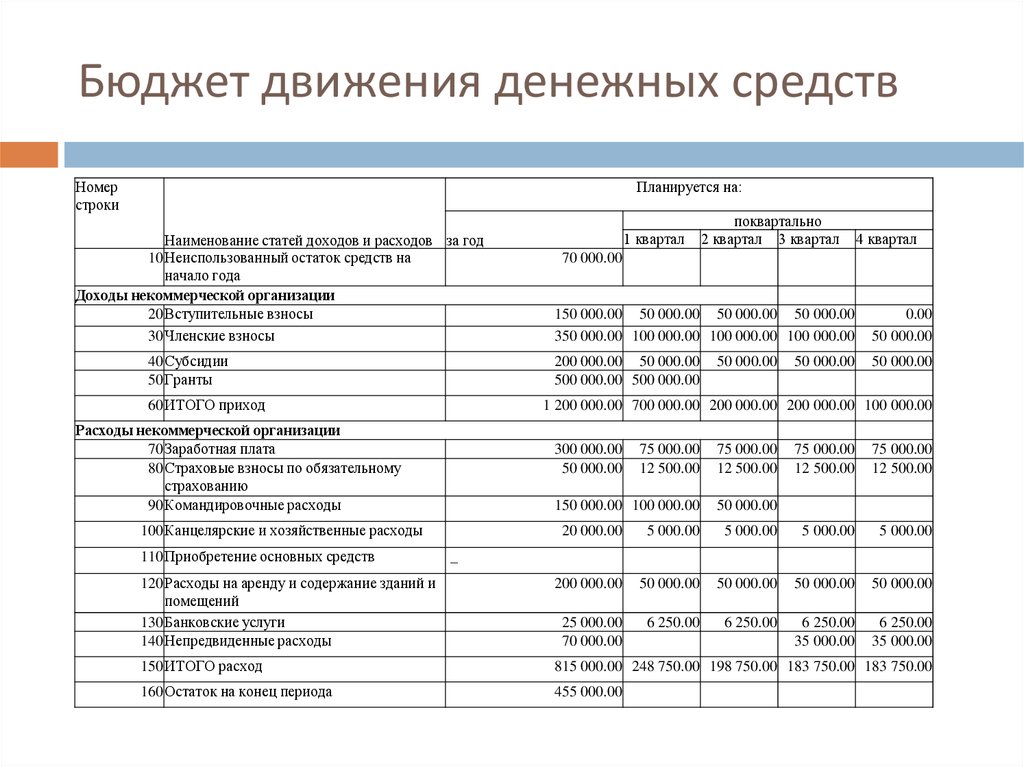

Пример заполнения БДДС с учетом его исполнения

| Код статьи | Показатель | План | Факт |

|---|---|---|---|

| 1 | Остаток денежных средств на начало периода: | 554 | 1 258 |

| 1.1 | на расчетных счетах | 500 | 234 |

| 1.2 | в кассах | 50 | 46 |

| 1.3 | денежные средства в пути | 0 | 966 |

| 1.4 | средства, выданные под отчет | 4 | 12 |

| 1.5 | Неиспользованные кредитные линии и овердрафт (справочно) | 2 500 | 1 247 |

| Операционная деятельность | |||

| 2 | Поступление денежных средств по текущей деятельности | 175 572 | 159 728 |

2. 1 1 | Средства, полученные от покупателей и заказчиков | 173 108 | 157 403 |

| 2.2 | Прочие поступления | 2 464 | 2 325 |

| 3 | Выплаты денежных средств по текущей деятельности | -186 007 | -168 245 |

| 3.1 | Оплата приобретенных товаров, работ, услуг, сырья и иных оборотных активов | -134 225 | -118 759 |

| 3.2 | Транспортные расходы | -917 | -890 |

| 3.3 | Оплата труда | -20 924 | -19 424 |

| 3.4 | Прочие расходы на персонал | -1 022 | -1 450 |

| 3.5 | Налоги и сборы | -23 373 | -21 832 |

| 3.6 | Административные расходы | -2 979 | -3 672 |

| 3.7 | Коммерческие расходы | -1 640 | -1 244 |

| 3.8 | Расходы на маркетинг | -840 | -904 |

3. 9 9 | Прочие расходы | -87 | -70 |

| Чистые денежные средства от текущей деятельности | -10 435 | -8 577 | |

| Инвестиционная деятельность | |||

| 4 | Поступления по инвестиционной деятельности | 268 | 107 |

| 4.1 | Выручка от продажи объектов основных средств и иных внеоборотных активов | 215 | 105 |

| 4.2 | Выручка от продажи ценных бумаг и иных финансовых вложений | 0 | 0 |

| 4.3 | Полученные дивиденды | 3 | 2 |

| 4.4 | Полученные проценты | 0 | 0 |

| 4.5 | Поступления от погашения займов, предоставленных другим организациям | 50 | 0 |

| 5 | Выплаты по инвестиционной деятельности | -1 686 | -945 |

| 5.1 | Приобретение объектов основных средств, доходных вложений в материальные вложения и иных нематериальных активов | -1 636 | -945 |

5. 2 2 | Приобретение ценных бумаг и иных финансовых вложений | 0 | 0 |

| 5.3 | Займы, предоставленные другим организациям | 50 | 0 |

| Чистые денежные средства от инвестиционной деятельности | -1 418 | -838 | |

| Финансовая деятельность | |||

| 6 | Поступления по финансовой деятельности | 15 757 | 11 749 |

| 6.1 | Поступления от эмиссии акций и иных долевых бумаг | ||

| 6.2 | Поступления от займов и кредитов, предоставленных другими организациями | 15 757 | 11 749 |

| 7 | Выплаты по финансовой деятельности | -4 140 | -2 312 |

| 7.1 | Погашение займов и кредитов (без процентов) | -1 955 | -600 |

| 7.2 | Выплата дивидендов, процентов | -2 185 | -1 712 |

| Чистые денежные средства от финансовой деятельности | 11 617 | 9 437 | |

| Чистое увеличение (уменьшение) денежных средств и их эквивалентов | -236 | 82 | |

| 8 | Остаток денежных средств на конец периода: | 318 | 1 340 |

8. 1 1 | на расчетных счетах | 300 | 964 |

| 8.2 | в кассах | 17 | 281 |

| 8.3 | денежные средства в пути | 0 | 91 |

| 8.4 | средства, выданные под отчет | 1 | 4 |

| 8.5 | Неиспользованные кредитные линии и овердрафт (справочно) | 2 500 | 1 942 |

Анализ выполнения БДДС

БДДС предназначен в первую очередь для управления ликвидностью и платежеспособностью. С его помощью можно определить и проанализировать следующие параметры движения денежных средств:

- источники поступления денег;

- основные направления расходования денег;

- потребность во внешнем финансировании;

- уровень платежеспособности и ликвидности;

- достаточность остатков средств на даты составления бюджета.

Как правило, на основе БДДС или ОДДС показатели не рассчитываются, а используются логические выводы из их рассмотрения. Достаточный ли для развития организации формируется денежный поток от основной деятельности? Имеется ли приток от текущей деятельности? Какие виды деятельности приносят наибольший денежный приток? Куда направляется приток от текущей деятельности: на покупку долгосрочных активов или на погашение кредитов? Создает ли организация денежные резервы (в виде депозитов, ценных бумаг) на случай снижения ликвидности? Может ли организация без проблем привлекать кредиты и займы?

Достаточный ли для развития организации формируется денежный поток от основной деятельности? Имеется ли приток от текущей деятельности? Какие виды деятельности приносят наибольший денежный приток? Куда направляется приток от текущей деятельности: на покупку долгосрочных активов или на погашение кредитов? Создает ли организация денежные резервы (в виде депозитов, ценных бумаг) на случай снижения ликвидности? Может ли организация без проблем привлекать кредиты и займы?

Для того чтобы ответить на вопрос, достаточно ли денег организация получает от текущей деятельности, следует сравнить приток от текущей деятельности с прибылью из отчета о доходах и расходах. Такую задачу решает ОДДС, составленный косвенным методом, в котором от показателя «чистая прибыль» путем корректировок переходят к показателю «приток от основной деятельности».

Платежный календарь

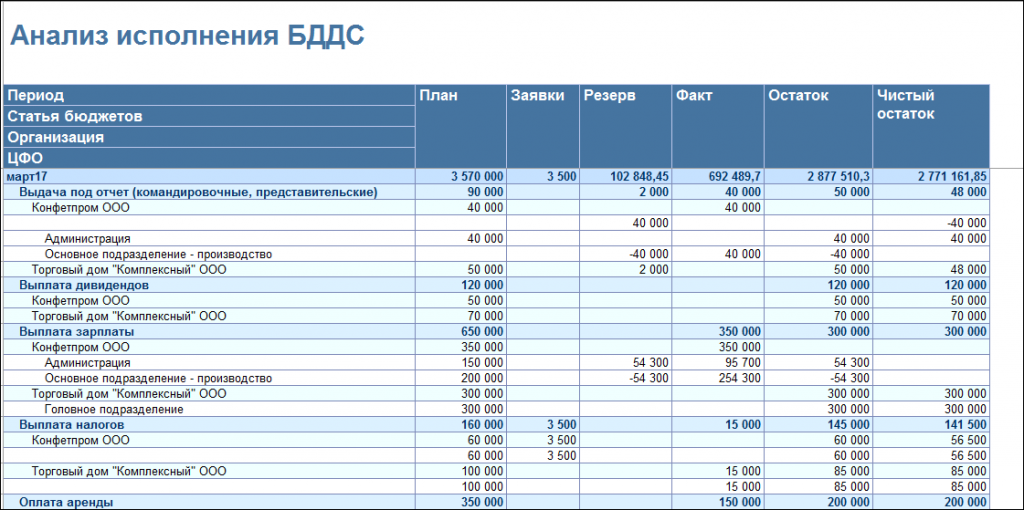

Движение денежных средств происходит постоянно, что заставляет каждый день заниматься оптимизацией денежного потока. Наиболее удачный способ управления платежами, по общему мнению, — платежный календарь. Будучи инструментом оперативного управления, платежный календарь воплощает в жизнь показатели БДДС. Платежный календарь составляется на месяц, декаду, неделю, день. Платежный календарь легко автоматизируется и является распространенным способом взаимодействия внутри организации.

Будучи инструментом оперативного управления, платежный календарь воплощает в жизнь показатели БДДС. Платежный календарь составляется на месяц, декаду, неделю, день. Платежный календарь легко автоматизируется и является распространенным способом взаимодействия внутри организации.

Платежный календарь в процессе его исполнения из бюджетного документа становится отчетным за счет трансформации плановых показателей в фактические данные. В платежном календаре статьи БДДС детализируются до конкретных операций с указанием суммы, контрагента и срока. Платежный календарь — инструмент контроля «кассовых разрывов», для недопущения которых или откладываются выплаты, или прилагаются усилия по сбору выручки, или привлекаются займы. Универсальным инструментом покрытия «кассовых разрывов» является овердрафт — банковский кредит на покрытие недостатка средств на расчетном счете.

Платежный календарь повышает качество оперативного финансового управления, что выражается в решении следующих задач:

- формирование единой базы платежей;

- планирование денежных потоков на период от одного дня до одного месяца;

- обеспечение ликвидности;

- сглаживание колебаний движения денежных средств;

- определение потребностей в краткосрочных кредитах;

- определение возможностей размещения временно свободных средств на краткосрочных депозитах;

- определение приоритета платежей при дефиците денежных средств;

- представление картины ликвидности для заинтересованных пользователей;

- использование платежного календаря как интерфейса взаимодействия между службами и сотрудниками;

- повышение прозрачности денежных операций;

- сокращение сроков принятия решений.

Заключение

Управление денежными потоками, обеспечение ликвидности и платежеспособности — важнейшие задачи финансового менеджмента. БДДС выступает инструментом, позволяющим эффективно управлять денежными ресурсами организации, обеспечивать финансирование текущей и инвестиционной деятельности, своевременно исполнять обязательства перед кредиторами и рационально распоряжаться избытками денежных средств. Центральная роль БДДС в системе сводных бюджетов обеспечена ролью денег в жизни организации. Ведь, как известно, у коммерческих организаций признаком банкротства является не факт утраты капитала, а факт потери ликвидности, что и заставляет бизнесменов все чаще переориентироваться с показателя прибыли на показатель денежного потока.

Реальный пример BDD #1

Бизнес-гибкостьAgile Engineering

Написано Фредом Мастропаскуа

Если вы не знакомы с BDD, Behavior Driven Development, это способ написания требований, которые могут быть автоматически преобразованы в код для гибких разработчиков для автоматизированного тестирования этой функции. Об этом подробнее здесь. Этот пост о конкретных примерах.

Об этом подробнее здесь. Этот пост о конкретных примерах.

Однако мне надоело везде видеть одни и те же примеры. Как математический идиот.. . .. и отсутствие реальных применений. Я подумал, что могу поделиться некоторыми реальными примерами шаблонов разработки, управляемой поведением, или BDD. Я удалил примеры из любой клиентской информации.

В этом примере я показываю, как мы проверяем языковые предпочтения пользователя, чтобы убедиться, что отображается правильный язык.

Функция : Языковой перевод

Как пользователь,

родной язык

Чтобы я мог понять, что говорит приложение

Предыстория: Учитывая, что существуют следующие языки: | Имя | Культура | | Английский | en-США | | польский | пл | | итальянский | это-ИТ |

Существуют следующие переводы: | Язык | Ключ | Перевод | | Английский | Неверный логин | Неверный логин | | польский | Неверный логин | Неправидловы войти | | итальянский | Неверный логин | Войти недействительно | | Английский | Сайт недоступен | Неверный логин | | польский | Сайт недоступен | Strona jest niedostępna | | итальянский | Сайт недоступен | Нет в наличии |

Существуют следующие сайты: | Имя | Язык по умолчанию | | Испытательный полигон №1 | Английский | И существуют следующие пользователи: | Имя | Фамилия | Имя пользователя | Язык | | Фрэнк | Кастильо | фкастильо | итальянский | | Дуг | Мессерски | дмессерский | польский | | Питер | Джонс | пионы | |

Сценарий : Получение сообщений на выбранном мной языке

Дано Я пользователь «fcastillo»

Когда система отправляет сообщение «Неверный вход в систему»

Затем я должен увидеть сообщение об ошибке «Вход недействителен»

Сценарий : Получение сообщения на моем сайте Установить язык

0 Дано

0 «pjones»

И язык моего сайта установлен на «польский»

Когда система отправляет сообщение «Неверный логин»

Затем я должен увидеть сообщение об ошибке «Nieprawidłowy login»

Сценарий : Изменить язык, который я использую

Учитывая Я пользователь «dmesserski»

Когда я устанавливаю свой язык на «Итальянский»

Тогда мой язык должен быть равен «00 0 Итальянский» 3 В следующем примере мы покажем еще один пример разрешения пользователю изменить язык по умолчанию.

Функция : Изменить язык по умолчанию

Как «Эдди»

Я хочу иметь возможность изменить язык по умолчанию

Чтобы я мог читать пользовательский интерфейс и сообщения на предпочитаемом мной языке.

Фон:

Учитывая, что существуют следующие языки:

| Имя | Культура |

| Английский | en-США |

| польский | пл |

| итальянский | это-ИТ |

И существуют следующие переводы:

| Язык | Ключ | Перевод |

| Английский | Профиль обновлен | Профиль обновлен |

| польский | Профиль обновлен | Профиль zaktualizowany |

| итальянский | Профиль обновлен | Расширенный профиль |

| Английский | Сайт недоступен | Сайт недоступен |

| польский | Сайт недоступен | Strona jest niedostępna |

| итальянский | Сайт недоступен | Нет в наличии |

И существуют следующие пользователи:

| Имя | Фамилия | Имя пользователя | Язык |

| Джимми | Паркер | паркер | |

| Пейдж | Дэвис | пдавис | польский | Сценарий : Изменить язык по умолчанию

Учитывая Я вошел в систему как «jparker»

Когда Я обновляю свой язык на «польский»

И я должен увидеть сообщение «Profil zaktualizowany»

Сценарий : Обновить язык по умолчанию

Учитывая 0021 Затем мой язык по умолчанию должен быть обновлен до «итальянского»

И я должен увидеть сообщение «Profilo aggiornato»

Узнайте, как стать сертифицированным разработчиком Scrum

Это два языковых примера. Скоро добавлю еще парочку.

Ищете дополнительную информацию или помощь?

Узнайте больше об Agile и ознакомьтесь с другими ресурсами

здесь

Или посмотрите наши

Публичные занятия

Свяжитесь с нами для любых вопросов или помощи

Гибкая разработкаBDD

Фред Мастропаскуа

Фред Мастропаскуа — генеральный директор Clearly Agile и управляющий партнер Synuma, LLC, а также единственный сертифицированный тренер по Scrum из региона Большой Тампа-Бэй. Он может похвастаться более чем 25-летним опытом создания бизнес-приложений корпоративного уровня в области ИТ, как инфраструктуры, так и разработки программного обеспечения, в таких ролях, как директор по разработке приложений, старший ИТ-менеджер, инженер-программист, а также тренер и тренер по Agile. Фред — самоотверженный лидер и настойчивый решатель проблем, который преуспевает, уделяя время развитию каждого члена команды и создавая инновационные решения. Руководя трансформацией предприятия, он обучает руководителей эффективному управлению портфелем/продуктом и методам масштабирования, наставляет Agile-специалистов и обучает команды разработчиков успешному внедрению Scrum-фреймворка. Как тренер, он использует когнитивную науку, делая занятия увлекательными, совместными и увлекательными. Клиентам нравится его практический подход к созданию пользовательских бизнес-приложений как для облачных, так и для мобильных платформ, а также его видение продукта для Synuma SaaS. В настоящее время Фред имеет несколько сертификатов в области Agile, Scrum и Scrum@Scale, программного обеспечения и сетей и постоянно расширяет свой опыт.

Начало работы с BDD (Часть 1)

Разработка, управляемая поведением (BDD) — это подход, который заключается в определении поведения функции с помощью примеров в виде обычного текста. Эти примеры определяются до начала разработки и используются в качестве критериев приемлемости. Они являются частью определения готовности. Это очень мощный подход, который мы используем в Hiptest в процессе разработки. Эти примеры поддерживают обсуждение и помогают межфункциональной команде (маркетологи, владелец продукта, разработчик, пользователь…) прийти к общему пониманию того, что следует разрабатывать. Это отличный способ свести к минимуму потери и избежать разработки функций, которые никому не нужны или которые не соответствуют бизнес-ожиданиям.

Эти понятия довольно просты и были первоначально формализованы Дэном Нортом. Но реализовать их намного сложнее.

В последние десятилетия жизненный цикл разработки программного обеспечения был структурирован с разрозненными структурами. Каждый силос имеет свой репозиторий.

Гибкая разработка изменила правила игры и сломала разрозненность. Также много шума вокруг гибкого тестирования. Но BDD — это больше, чем просто тестирование . Пытаться соответствовать понятиям старого мира бесполезно. Это похоже на применение уравнений классической физики к квантовому миру. При выполнении BDD спецификации и тесты становятся двумя сторонами одной медали. Вы определяете свою спецификацию на примерах и в то же время получаете свои тесты. Эти спецификации становятся исполняемыми, когда примеры автоматизированы.

И эта новая парадигма меняет все. На пути к BDD вы столкнетесь со многими вопросами. Если вы хотите углубиться в теорию и культурный сдвиг, я предлагаю следующее чтение: «Спецификация на примере» Гойко Аджича

-программисты. Он позволяет кратко описать примеры, иллюстрирующие бизнес-правила в большинстве областей реального мира. Одним из больших преимуществ является то, что он четко подчеркивает цель примера/теста.

Выполните следующие основные шаги, чтобы начать использовать синтаксис BDD и Gherkin:

- Начните со своих пользовательских историй.

- В команде просмотрите свои пользовательские истории и напишите сценарии BDD, используя ключевые слова ДАНО, КОГДА и ТОГДА (И, НО также можно использовать)

- ДАНА ваша установка; например, «ДАННАЯ кредитная карта действительна»

- КОГДА — ваше действие; например, «КОГДА я запрашиваю 50 долларов»

- ТОГДА ваше утверждение; например, «ТОГДА банкомат должен выдать 50 долларов США»

- Сохраняйте сценарии BDD в общедоступном месте. Hiptest — хороший выбор 🙂

- Автоматизируйте сценарии BDD.

- Первое выполнение завершится ошибкой, так как функция еще не реализована

- Автоматизация явно требует навыков разработки. Узнайте, как создать масштабируемую среду автоматизации тестирования.

- Реализовать функции

- Запустите автоматические сценарии BDD, чтобы показать, что функция завершена

- Повторить

Вот образец документа Огурец:

Характеристика: Владелец счета снимает наличные

Сценарий: на счету достаточно средств

При балансе счета $100

И карта действительна.

И машина содержит достаточно денег

Когда владелец счета запрашивает 20 долларов

Затем банкомат должен выдать 20 долларов.

А баланс аккаунта должен быть $80

И карту надо вернуть

В этом пошаговом руководстве мы будем использовать Hiptest и проект по умолчанию, который создается при регистрации на платформе.

Если вы хотите использовать другой проект, убедитесь, что режим BDD активирован.

Шаг 1: создайте функцию

Управление функциями осуществляется с помощью папок для лучшей организации проекта.

Функция имеет описание, которое обеспечивает контекст. Обычно записывается так:

Как [роль]

Я хочу [функция]

Так что [преимущество]

Функция содержит один или несколько сценариев, описывающих ее поведение.

Шаг 2: напишите сценарий

Когда бизнес-пользователи, аналитики, тестировщики и разработчики примут этот словарь «дано/когда/тогда», многие неясности исчезнут, а разговоры станут более эффективными. Запишем первый шаг: Он также будет рассматривать 100 долларов в качестве параметра из-за двойных кавычек «, значение моего параметра 9».0014 «. Таким образом, вы сможете повторно использовать тот же шаг в будущем с другим значением.

И через пару секунд мы получим следующий сценарий.

Обратите внимание, что редактор шагов появляется с автозавершением, которое позволяет повторно использовать существующие шаги и сценарии разработки с согласованной бизнес-терминологией.