Содержание

2.1 Порядок составления операционного бюджета. Бюджетирование и контроль затрат

Бюджетирование и контроль затрат

курсовая работа

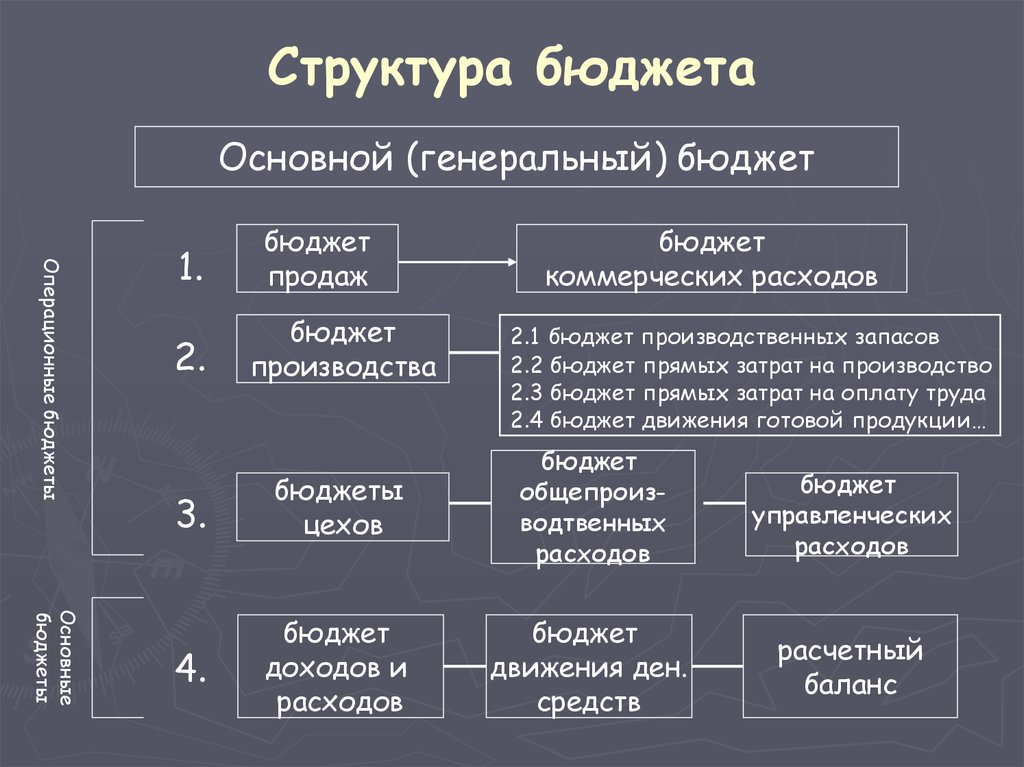

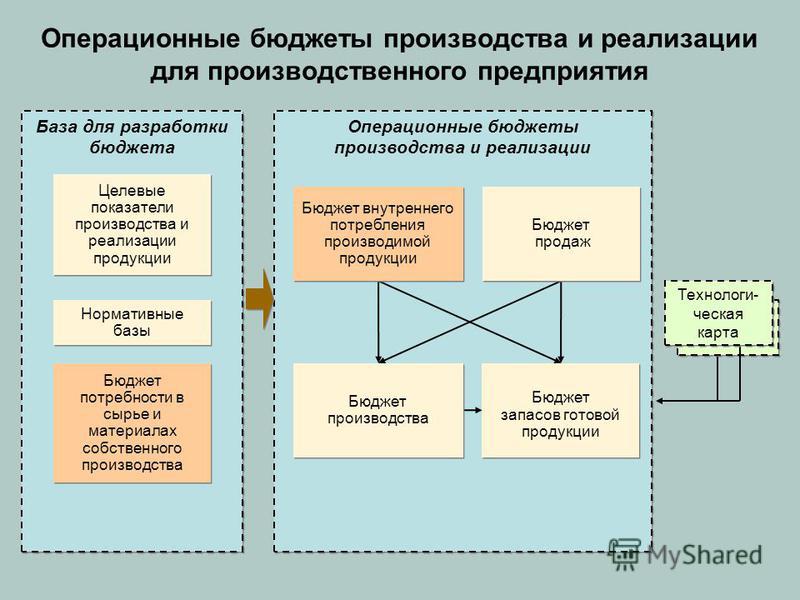

Операционный бюджет (текущий, периодический) — часть генерального бюджета, детализирующаяся через вспомогательные (частные) сметы, отражающие отдельные статьи доходов и расходов организации для каждого из действующих подразделений. Операционный бюджет включает прогнозный отчет о прибылях и убытках, формирующийся на основе бюджета продаж, бюджета производства, бюджета закупок и использования материалов и т.д.

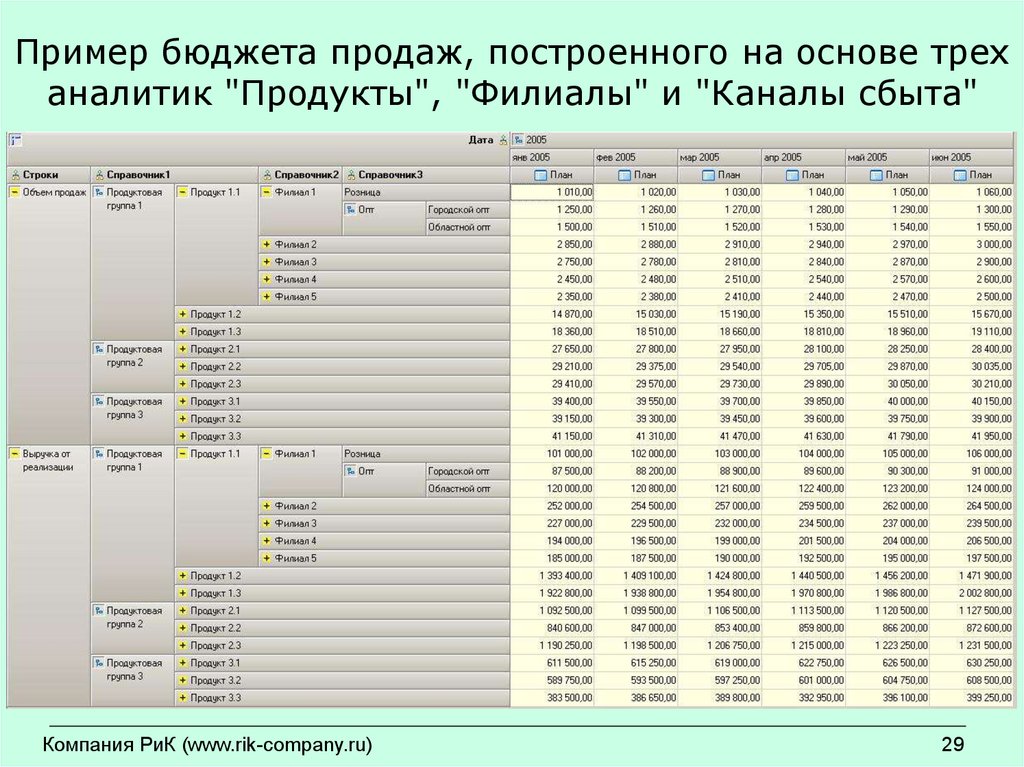

Разработка текущих операционных бюджетов начинается с построения бюджета продаж, который является основой составления всех остальных операционных бюджетов. Этот бюджет отражает план сбыта (продажи) по видам выпускаемой продукции как в натуральном, так и в стоимостном выражении. Кроме того, в нем возможна группировка по товарным группам, видам деятельности и секторам рынка. Бюджет продаж разрабатывается в отделе сбыта (маркетинга). Пример бюджета продаж приведен в таблице 1 (см. Приложение Б).

Пример бюджета продаж приведен в таблице 1 (см. Приложение Б).

На основе бюджета продаж составляется бюджет производства продукции. В нем отражается объем производства продукции, который должен быть достигнут для того, чтобы обеспечить необходимый (запланированный) объем продаж исходя из существующих запасов готовой продукции. Бюджет производства также составляется по всем видам выпускаемой продукции. Он разрабатывается в плановом отделе и рассчитывается следующим образом:

Объем производства | = | Объем продаж | + | Планируемый запас на конец периода | — | Планируемый запас на начало периода |

Пример бюджета производства приведен в таблице 2 (см. Приложение Б).

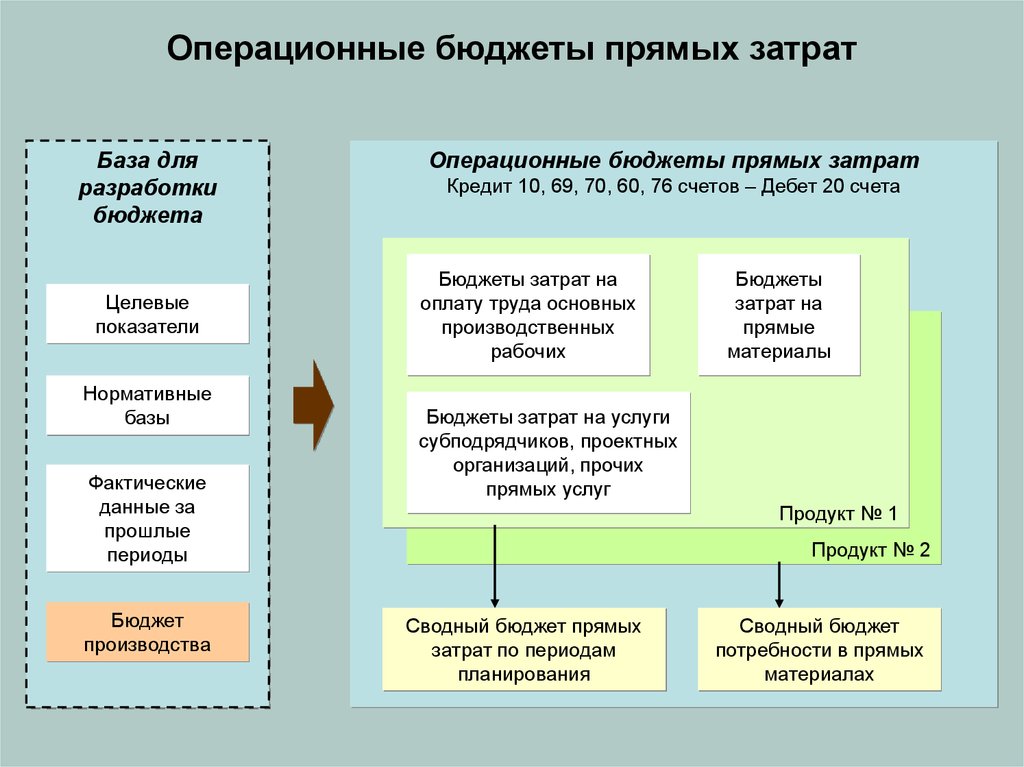

Для разработки бюджета прямых затрат на материалы (бюджета использования материалов) требуются сведения о планируемом выпуске по всей номенклатуре продукции, отраженные в бюджете производства, и о нормативах использования материалов на все виды продукции. Пример бюджета прямых затрат на материалы представлен в таблице 3 (см. Приложение Б).

Пример бюджета прямых затрат на материалы представлен в таблице 3 (см. Приложение Б).

Исходя из данных бюджета использования материалов и существующих складских запасов определяется необходимый объем закупки по видам материалов:

Объем закупок | = | Объем затрат | + | Запас на конец планируемого периода | — | Запас на начало планируемого периода |

Бюджет потребности в материалах (бюджет закупки материалов) представлен в таблице 4 (см. Приложение Б).

Бюджет прямых затрат на материалы и бюджет потребности в материалах иногда объединяют в один, однако он может оказаться трудно воспринимаемым, особенно тогда, когда в ходе производства используется несколько видов прямых материалов. Кроме того, закупки материалов обычно осуществляются коммерческой службой, а за использование материалов несут ответственность производственные подразделения и прочие центры затрат. Таким образом, в целях контроля по центрам ответственности разумнее представить каждый из бюджетов в отдельном документе.

Таким образом, в целях контроля по центрам ответственности разумнее представить каждый из бюджетов в отдельном документе.

Одновременно с составлением бюджета потребностей в материалах составляется бюджет прямых затрат на оплату труда. Для определения предполагаемых затрат на оплату труда планируемый объем производства каждого вида продукции умножается на трудоемкость единицы продукции и на среднечасовую тарифную ставку. Пример бюджета трудовых затрат приведен в таблице 5 (см. Приложение В).

Бюджет производственных накладных расходов представляет собой детализированный план предполагаемых расходов цехового характера, которые необходимы для обеспечения выполнения производственной программы. В бюджете отражаются статьи затрат, связанные с обслуживанием производства, его управлением, содержанием производственной инфраструктуры. Если в организации имеют место несколько уровней общепроизводственных расходов, то целесообразно составление такого же количества бюджетов данного вида. Кроме того, следует раздельно отражать общепроизводственные расходы условно-переменного и постоянного характера в зависимости от объема производимой продукции. Это повышает точность прогнозирования и анализа.

Кроме того, следует раздельно отражать общепроизводственные расходы условно-переменного и постоянного характера в зависимости от объема производимой продукции. Это повышает точность прогнозирования и анализа.

Бюджет общепроизводственных расходов может входить в состав производственного бюджета, планируемого для производственного подразделения, либо выступать самостоятельно в виде сметы, разработанной для обслуживающих производственных подразделений. Пример бюджета производственных накладных расходов представлен в таблице 6 (см. Приложение В).

Бюджет производственной себестоимости содержит данные о прямых затратах на материалы и на оплату труда, общепроизводственных расходах и итоговую производственную себестоимость. По каждому виду продукции показывают соответствующие значения на единицу продукции и на весь выпуск. Пример бюджета производственной себестоимости приведен в таблице 7 (см. Приложение Г).

На основе бюджета производственной себестоимости и данных о запасах готовой продукции на начало и конец периода составляется бюджет себестоимости проданной продукции. Пример бюджета представлен в таблице 8 (см. Приложение Г).

Пример бюджета представлен в таблице 8 (см. Приложение Г).

В бюджете административно-управленческих расходов и бюджете коммерческих расходов по каждой статье расходов приводятся соответствующие значения. Примеры данных бюджетов представлены в таблице 9 и таблице 10 соответственно (см. Приложение Д).

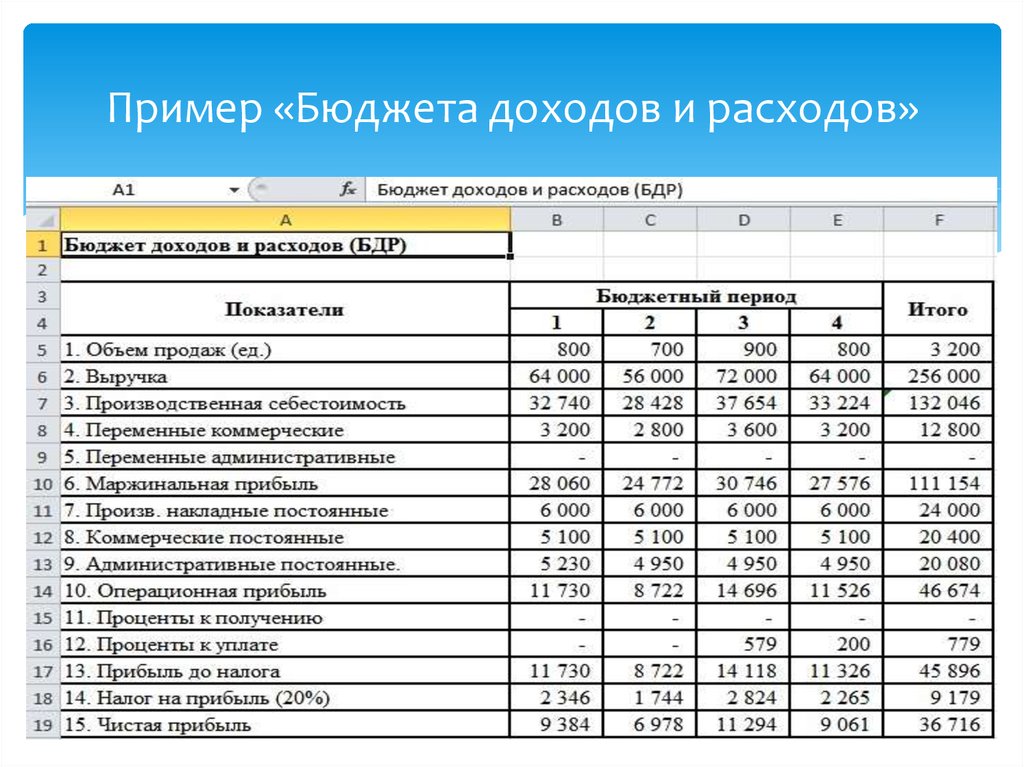

Составление операционного бюджета завершается подготовкой прогнозного отчета о прибылях и убытках. При его составлении сводятся воедино показатели затрат и выручки из других бюджетов: данные о доходах берутся из бюджета продаж, а затраты — из соответствующих бюджетов и группируются по статьям калькуляции или по экономическим элементам.

Основной задачей прогнозного отчета о прибылях и убытках является расчет будущего финансового результата организации в целом. План прибылей и убытков позволяет рассчитать ожидаемую рентабельность отдельных сегментов бизнеса, точку их безубыточной работы, определить приоритетные направления развития организации, решать другие управленческие задачи. Он определяется алгебраическим суммированием ожидаемых финансовых результатов деятельности сегментов бизнеса. Пример прогнозного отчета прибылей и убытков приведен в таблице 11 (см. Приложение Д).

Он определяется алгебраическим суммированием ожидаемых финансовых результатов деятельности сегментов бизнеса. Пример прогнозного отчета прибылей и убытков приведен в таблице 11 (см. Приложение Д).

Делись добром 😉

Анализ финансовой отчетности

2. Анализ баланса исполнителя бюджета главного распорядителя, получателя средств бюджета

2.1 Общая оценка структуры имущества организации и его источников по данным аналитического баланса

Из всех форм бухгалтерской отчетности важнейшей является баланс…

Бухгалтерская отчетность бюджетных учреждений

2.2 Порядок составления Баланса главного распорядителя (распорядителя), получателя средств бюджета и справочных форм отчетности

…

Бюджетирование и контроль затрат

2.2 Порядок составления финансового бюджета

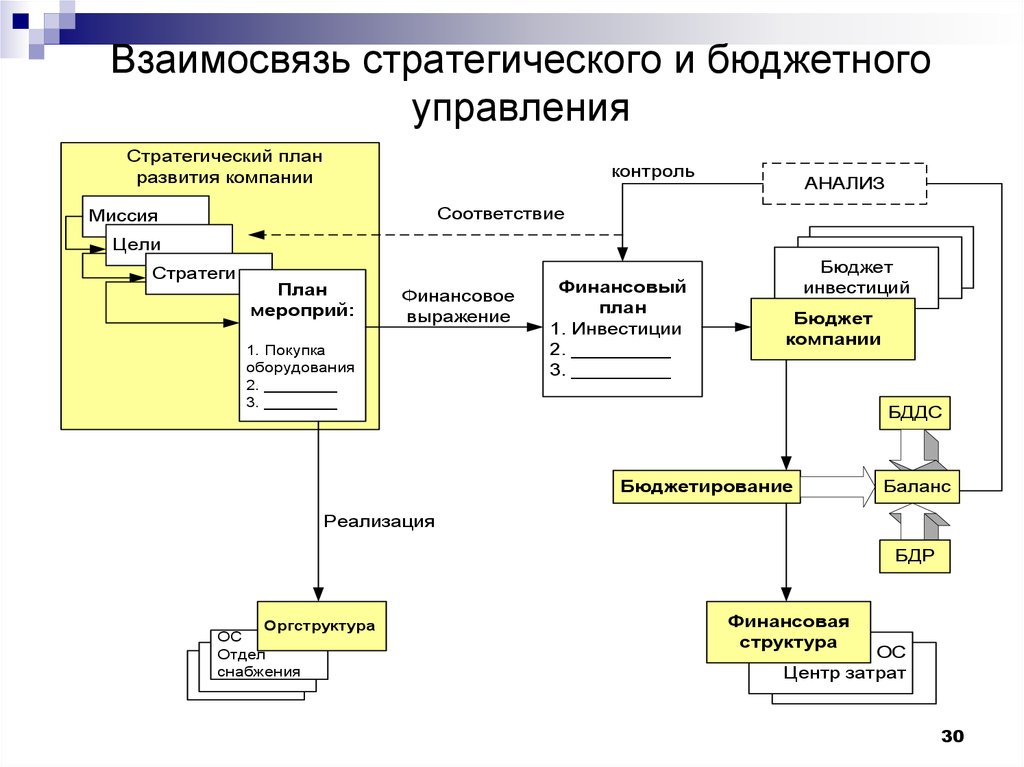

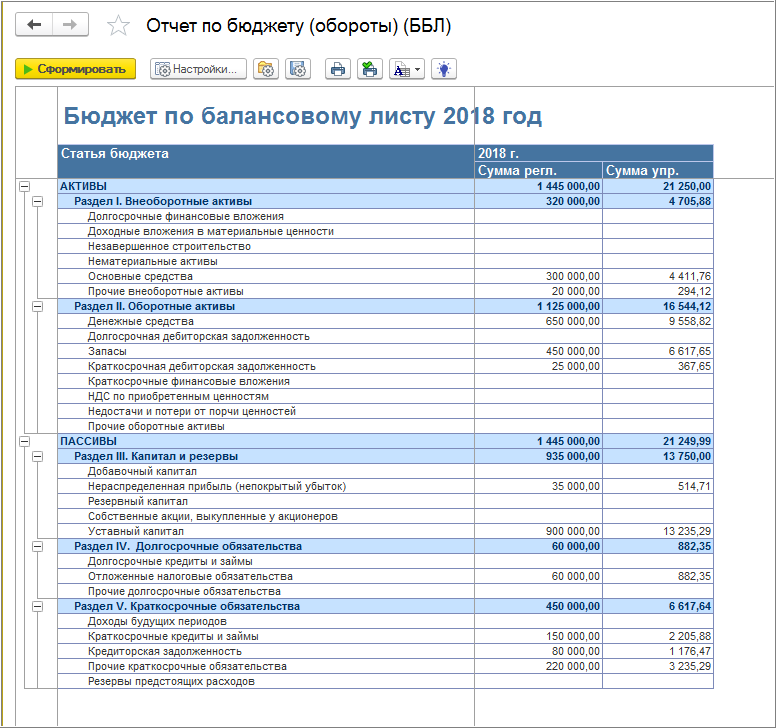

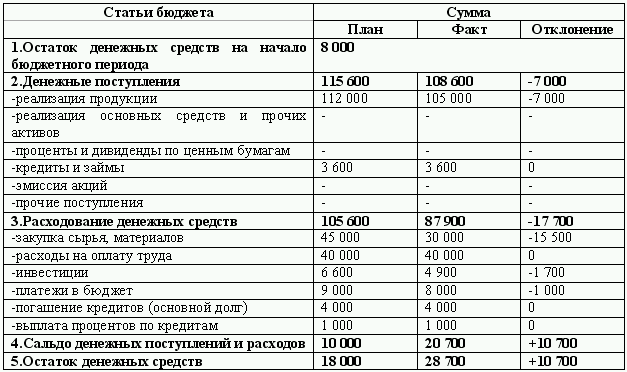

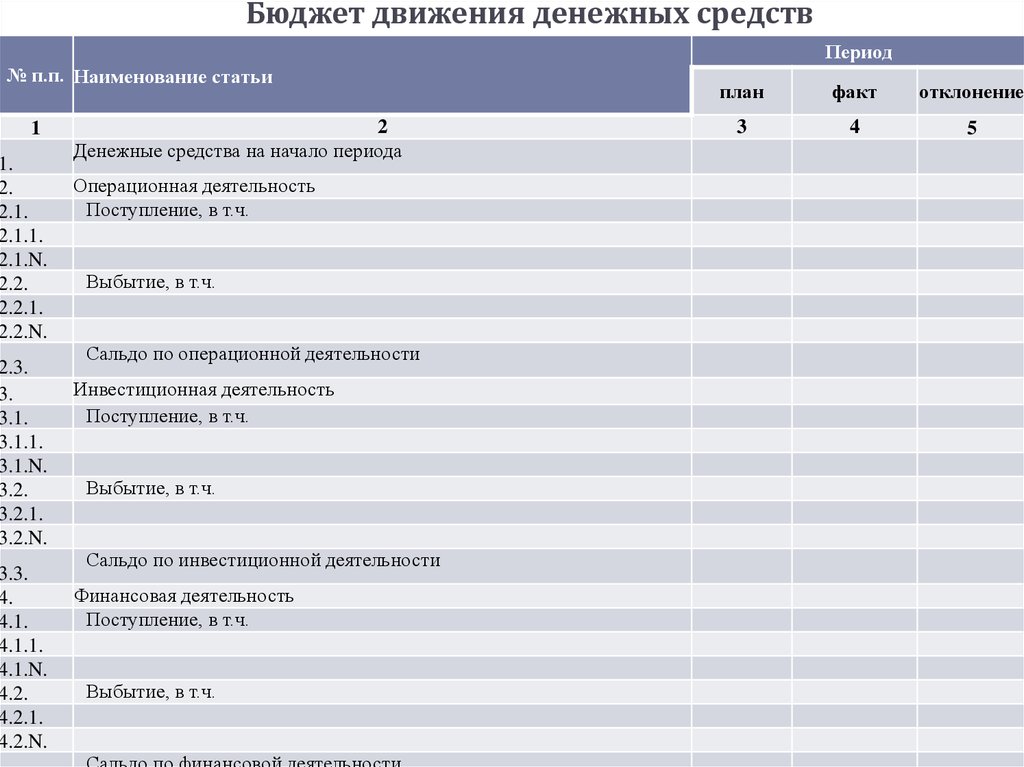

Финансовый бюджет — часть генерального бюджета, в нем отражаются предполагаемые источники финансирования и направления их использования. Сюда входят бюджеты инвестиций (капитальных расходов) и движения денежных средств. ..

..

Бюджеты и их роль в управленческом учете

2.2 Разработка операционного бюджета промышленного предприятия

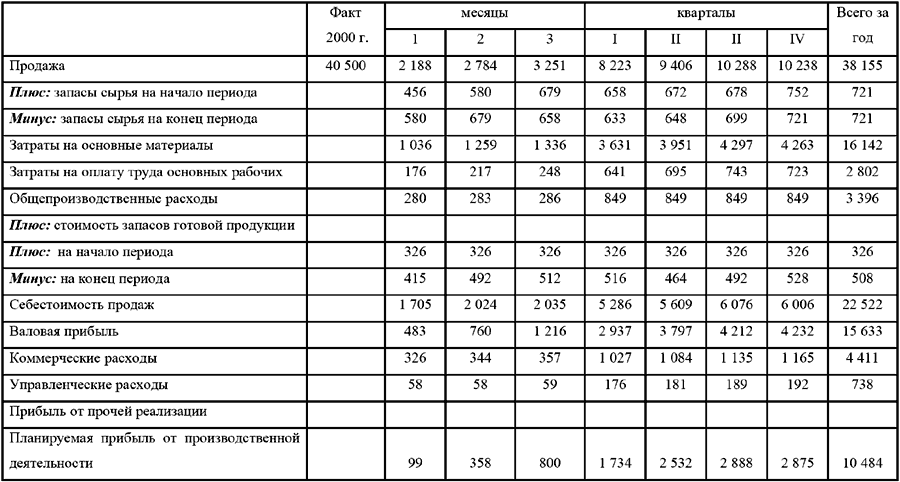

Составление сводного бюджета промышленного предприятия начинается с прогнозирования (в физическом и стоимостном выражении) объема продаж на текущий бюджетный период…

Деятельность Управления пенсионного фонда

2. Анализ баланса исполнителя бюджета главного распорядителя, получателя средств бюджета

2.1 Общая оценка структуры имущества организации и его источников по данным аналитического баланса

Из всех форм бухгалтерской отчетности важнейшей является баланс…

Калькулирование себестоимости продукции по системе «Стандарт-костинг»

Глава 3. Расчет операционного бюджета предприятия

Рассматриваемое предприятие приобретает у поставщиков рыбу-сырец и выпускает мороженую рыбную продукцию. Имеет холодильники для быстрой заморозки и хранения продукции, технологическую линию обработки рыбы-сырца…

Организация бюджетного цикла организации

1.

1 Значение и понятие бюджетирования и бюджета. Функции бюджета

1 Значение и понятие бюджетирования и бюджета. Функции бюджета

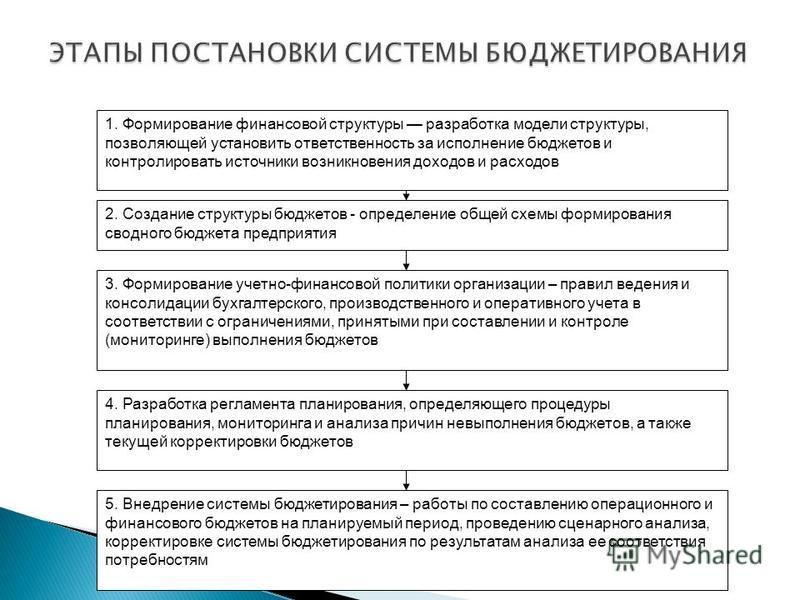

Бюджетирование как процедура составления бюджета — это, прежде всего, система управления компанией. В его основу заложен контроль исполнения бюджетов в центрах финансовой ответственности. Как и любая другая система управления предприятием…

Организация бюджетного цикла организации

1.2 Методы составления и виды бюджета

Правильно выстроенная система бюджетирования способна обеспечить достижение следующих целей:

— построение бюджетных планов, связанных с целевыми стратегическими показателями…

Отраслевые особенности учета затрат, калькулирования себестоимости и построения операционного бюджета производственного предприятия

Раздел 2. Построение операционного бюджета произодственного предприятия

…

Отраслевые особенности учета затрат, калькулирования себестоимости и построения операционного бюджета производственного предприятия

2.1 Построения операционного бюджета предприятия

На предприятии занимаются производством изделий А и Б, используя два вида материалов — Х и Y. Учетной политикой предприятия для оценки потребленных материалов предусмотрен метод ФИФО…

Учетной политикой предприятия для оценки потребленных материалов предусмотрен метод ФИФО…

Отчетность территориальных органов федерального казначейства по исполнению федерального бюджета

1.3 Порядок составления годовой бухгалтерской отчетности территориальных органов федерального казначейства по исполнению федерального бюджета

Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503130) формируется получателем средств бюджета…

Структура генерального бюджета организации, порядок и особенности его разработки

2.2 Порядок и особенности разработки генерального бюджета

Общая методика разработки оперативного бюджета

Итак, составление генерального бюджета начинается с разработки оперативного бюджета, завершающим этапом которой является составление прогнозного отчета о прибылях и убытках, т.е…

Учетная политика предприятия

2.1. Порядок подготовки и утверждения бюджета предприятия

Ниже описываются основные этапы подготовки и принятия Сводного Бюджета предприятия. ..

..

Учетная политика предприятия

2.2. Порядок формирования месячного бюджета

Цель составления Бюджета на месяц — отразить потребность в финансовых и иных ресурсах, необходимых для обеспечения работы подразделений предприятия в планируемом периоде в соответствие с утвержденными производственными планами…

Учетная политика предприятия

2.4. Порядок финансирования расходов. Исполнение бюджета

Расчеты и учет обязательств по всем формам оплаты проводятся централизованно финансовым отделом в соответствии с «Регламентом движения денежных средств ЗАО «Прииск Удерейский».

Расчеты осуществляются в пределах расходов…

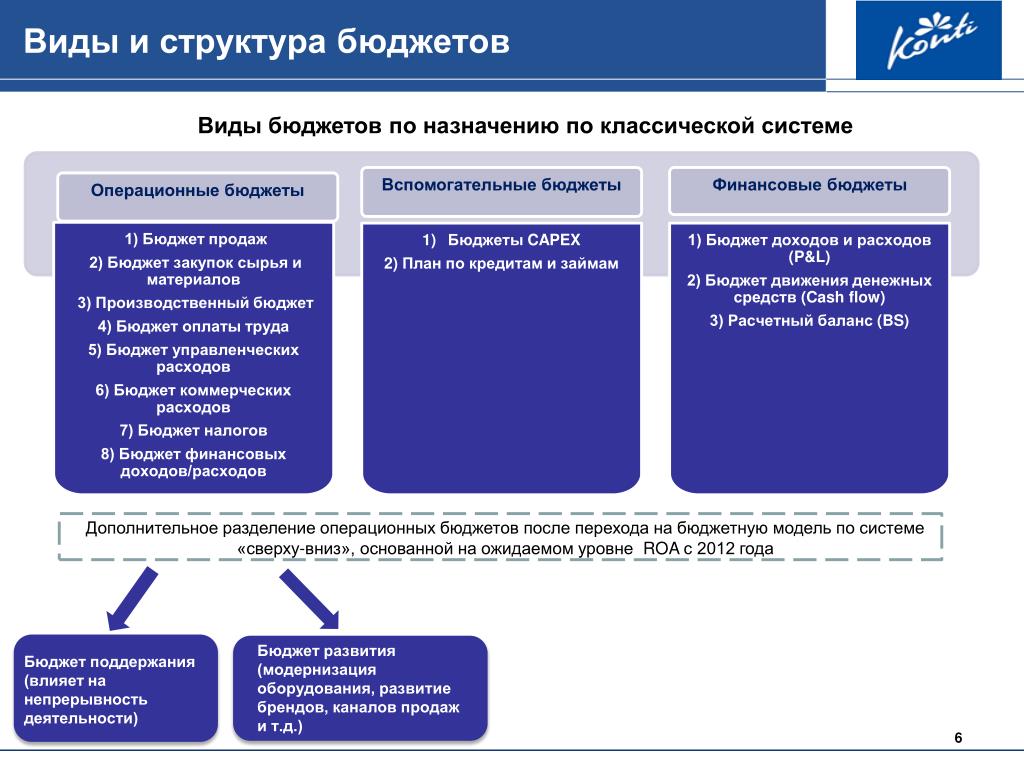

ОПЕРАЦИОННЫЕ, ВСПОМОГАТЕЛЬНЫЕ И ДОПОЛНИТЕЛЬНЫЕ БЮДЖЕТЫ: ЧТО, КАК И ПОЧЕМУ

Успешная

постановка бюджетирования во многом зависит от того, насколько тщательно и

заблаговременно в компании продумана вся методика составления бюджетов,

насколько отчетливо ее руководители и их подчиненные представляют себе всю

цепочку шагов планирования в условиях рынка, всю систему возникающих здесь

прямых и, главное, обратных связей, как ясно они видят параметры оптимизации тех

или иных финансовых пропорций, отдавая себе отчет в том, что максимизация или

иная оптимизация одного показателя, может приводить к ухудшению других.

Методология бюджетирования как системы финансового планирования — это поиск

сбалансированности между отдельными финансовыми показателями, позволяющими в

целом улучшить финансовое состояние предприятия или фирмы не вообще, а по тем

конкретным параметрам, которые сегодня являются наиболее важными или могут стать

таковыми завтра.

При

постановке бюджетирования в любой компании важно помнить, что для реального

управления финансами нужны три основных бюджета: бюджет прибыли и убытков

(БДиР), бюджет движения денежных средств (БДДС) и расчетный баланс (РБ). А для

составления этих трех бюджетов и для контроля за различными видами затрат,

финансовыми параметрами на различных уровнях управления требуются другие

бюджеты: операционные, вспомогательные и дополнительные. В чем отличия

этих бюджетов? Каково их назначение? Попробуем разобраться.

Все эти

бюджеты нужны для подготовки информации для основных бюджетов. Операционные

Операционные

бюджеты — это бюджеты продаж, запасов, прямых затрат на материалы и

заработную плату, накладных расходов и другие, позволяющие рассчитать отдельные

статьи доходов и текущих расходов. Вспомогательные бюджеты (бюджет

развития, план капитальных затрат, инвестиционный бюджет) обосновывают стартовые

затраты и размеры внешнего финансирования. К дополнительным бюджетам

обычно относятся налоговый план, бюджет чистой прибыли. При этом если три

основных бюджета у всех компаний должны быть обязательно, то набор операционных

и других бюджетов у каждой компании будет свой собственный, определяемый

спецификой ее бизнеса, структурой себестоимости, тем, какие показатели являются

целевыми. Таким образом, каждой компании при постановке бюджетирования предстоит

определить

·

набор своих операционных, дополнительных и вспомогательных

бюджетов;

·

последовательность составления бюджетов в компании, то есть каким

образом от операционных бюджетов перейти к трем основным.

На рисунке приведена общая блок-схема составления

бюджетов, перехода от операционных к основным. Эта схема и набор операционных

бюджетов отражает бюджетирование для производственных структур. Технологически

бюджетирование для производственных предприятий наиболее сложное. Несколько

проще в торговых компаниях и сфере услуг. Проще всего — в банках и финансовых

организациях. Соответственно набор операционных и вспомогательных бюджетов для

производственной сферы наиболее полный, в других бизнесах он может быть проще.

В целом процесс составления БдиР, БДДС и РБ

компании носит итеративный характер — ранее составленные операционные,

вспомогательные или дополнительные бюджеты приходится корректировать снова и

снова для того, чтобы будущее финансовое положение фирмы соответствовало

поставленным целям и задачам. На этом базируется вся логика бюджетирования,

поскольку только полностью составив три основных бюджета можно оценивать будущее

финансовое состояние предприятия или фирмы, характер его изменения за бюджетный

период. Заниматься оптимизацией, например, бюджета продаж сразу после его

Заниматься оптимизацией, например, бюджета продаж сразу после его

составления можно[1],

но не нужно. Дело не только в правильной последовательности составления

отдельных операционных бюджетов. Самое главное, что сами по себе, вне увязки с

параметрами основных бюджетов (причем не только БДиР) различные сценарии бюджета

продаж (в зависимости от эластичности спроса по цене и т.п.) могут ничего не

дать с точки зрения выработки эффективных решений в области управления финансами

компании.

Различия

между операционными, вспомогательными и дополнительными бюджетами кроются именно

в последовательности их составления. Операционные и вспомогательные бюджеты

предстоит разрабатывать (по крайней мере, в первоначальном варианте) до

основных и затем они подлежат корректировке в соответствии с финансовыми

результатами в процессе оптимизации трех основных бюджетов. А вот дополнительные

бюджеты даже в первом приближении можно составить только после проведения

мероприятий по оптимизации основных бюджетов.

Составление

бюджетов начинается с бюджета продаж, а оптимизация финансовых планов начинается

с основных бюджетов. Первым из бюджетов, который предстоит оптимизировать,

является БДДС. Если не найдены способы оптимизации такого параметра, как

конечное сальдо БДДС, все другие варианты улучшения финансовых показателей

предприятия или фирмы (рост объемов продаж, увеличение прибыли и т.п.) ровным

счетом ничего не стоят.

Но

оптимизация финансовых планов не ограничивается только БДДС. Предстоит

оптимизировать и БДиР, и РБ. Все параметры операционных бюджетов (включая бюджет

продаж и его варианты) меняются в зависимости от поиска нужных показателей

основных бюджетов. Рассмотрим последовательность составления бюджетов в

соответствии с блок-схемой, приведенной на рисунке. Здесь можно выделить два

этапа.

Этап 1. Составление бюджетов для отдельных видов бизнеса

Шаг 1.

Составление бюджета продаж является обязательным для всех

компаний, всех видов бизнесов. Он отражает данные о прогнозах сбыта. Вопрос лишь

Он отражает данные о прогнозах сбыта. Вопрос лишь

в формате бюджета продаж. Он у различных компаний может отличаться.

Шаг 2.

После бюджета продаж составляется бюджет запасов готовой

продукции. Запасы часто являются самостоятельным целевым показателем и

планируются исходя из условий сбыта продукции, работы с потребителями, а не

финансовых параметров.

На

предприятиях с длительным производственным циклом наряду с бюджетом запасов или

вместо него может составляться бюджет незавершенного производства. В

строительных организациях по аналогии может также составляться бюджет

незавершенного строительства. Для предприятий сферы услуг такого бюджета вообще

составлять не надо. В торговых компаниях, где готовая продукция и покупные

изделия — это одно и то же, статьи бюджета запасов входят в состав бюджета

прямых затрат на материалы (покупные изделия).

Шаг 3.

На базе бюджетов продаж и запасов может быть составлен бюджет

производства. Для расчета производственной программы нам необходимы данные о

Для расчета производственной программы нам необходимы данные о

динамике продаж (реализации) продукции и динамике ее запасов.

Шаг 4.

На основе бюджета производства рассчитываются другие операционные бюджеты (по

видам затрат): бюджет прямых затрат на материалы, бюджет прямых затрат на

оплату труда и бюджет накладных расходов.

Особенность

бюджетирования в производственных структурах состоит в том, что издержки здесь

рассчитываются исходя из бюджета производства. В торговых компаниях — исходя из

бюджета продаж. При составлении этих бюджетов нужно также иметь в виду, что

бюджеты для условно-переменных (нормируемых) затрат и условно-постоянных

(лимитируемых) издержек целесообразнее составлять отдельно.

Бюджет прямых

затрат на материалы характерен для производственных и строительных компаний. В

торговых компаниях вместо такого бюджета составляется бюджет закупки товара для

реализации. В одних компаниях сферы услуг — бюджеты по закупке услуг у сторонних

В одних компаниях сферы услуг — бюджеты по закупке услуг у сторонних

организаций. Например, для компаний связи может составляться бюджет по аренде

каналов связи у «Ростелекома». В других такого операционного бюджета не будет

вовсе в виду отсутствия прямых (условно-переменных) издержек. Что касается

бюджета прямых затрат на оплату труда, то этот бюджет обычно составляется для

производственных структур. В торговых компаниях и для большинства предприятий

сферы услуг, строительных организаций такого бюджета быть не может. Разделение

затрат на оплату труда на прямые и накладные характерно для сферы производства.

Именно здесь существует прямая зависимость между объемами произведенной

продукции и уровнем издержек на оплату труда. Для торговли и сферы услуг обычно

все издержки на оплату труда калькулируются в составе бюджета накладных расходов

или выделяются в отдельный бюджет на оплату труда (если эти расходы составляют

существенную статью затрат).

Бюджет

накладных расходов составляется для планирования тех видов условно-постоянных

затрат, которые могут быть рассчитаны для отдельного вида бизнеса (структурного

подразделения). Набор таких затрат предстоит каждой компании определить

самостоятельно. Если какие-то виды условно-постоянных расходов являются для

предприятия критическими и на уровне отдельного бизнеса за ними нужен более

жесткий контроль, то наряду с бюджетом накладных расходов, могут составляться

отдельно бюджеты этих видов затрат. Например, на многих предприятиях России в

виду изношенности оборудования доля ремонта в себестоимости продукции доходит до

40%. Соответственно в этом случае целесообразно выделять расходы на ремонт в

отдельный бюджет.

Если компания

занимается различными видами бизнеса и тем более они разнородные (торговля,

производство и т.п.), то в этом случае предстоит определить набор операционных

бюджетов для каждого бизнеса и порядок консолидации однородных бюджетов на

уровне компании в целом.

Этап 2. Составление бюджетов для компании в целом

После

разработки бюджетов для отдельных видов бизнесов предстоит составить бюджеты

общеорганизационных расходов, то есть тех видов затрат, которые могут

планироваться только на уровне компании в целом. Калькулировать их на уровне

отдельного бизнеса не представляется возможным. Можно только распределить общую

сумму таких затрат между отдельными видами хозяйственной деятельности фирмы.

Шаг 5.

Составляются бюджеты коммерческих и управленческих расходов.

Именно эти виды затрат обычно относятся к общеорганизационным. И те и другие

относятся преимущественно к условно-постоянным затратам, но методы планирования

коммерческих и управленческих расходов, особенно для повышения их эффективности,

отличаются. Для небольших компаний оба бюджета могут быть объединены в один

бюджет общеорганизационных расходов.

Шаг 6.

Разрабатываются вспомогательные бюджеты и, прежде всего, бюджет развития

или инвестиционный бюджет. Это план капитальных или первоначальных затрат,

Это план капитальных или первоначальных затрат,

кредитный план или план привлечения внешнего финансирования из других

источников. Если инвестиционных проектов у компании нет, то такие бюджеты им не

требуются.

Шаг 7.

На базе операционных и вспомогательных бюджетов могут быть составлены

первоначальные варианты БдиР, БДДС и РБ. После их оптимизации могут быть

пересмотрены (скорректированы) все ранее составленные операционные и

вспомогательные бюджеты. Соответственно только после корректировки может идти

речь об оптимизации операционных бюджетов.

Шаг 8.

Наконец, после оптимизации основных бюджетов можно заниматься

составлением любых дополнительных бюджетов (прежде всего, налогового плана,

бюджета распределения чистой прибыли), на основании которых руководители

компаний будут принимать судьбоносные решения в области стратегии и тактики

ведения бизнеса.

Таким

образом, эффективная постановка бюджетирования во многом зависит от правильного

понимания того, какую цепочку оперативных и других бюджетов стоит составить в

компании, насколько набор операционных бюджетов учитывает специфику конкретного

бизнеса и целевые показатели. Только после этого имеет смысл приступать к

Только после этого имеет смысл приступать к

рассмотрению технологии составления отдельных операционных бюджетов.

[1]См.,

например: Щиборщ К.В. Бюджетирование деятельности промышленных

предприятий России. М., 2001, с. 43–50.

В.Е. Хруцкий, д-р экон. наук, директор компании «ТОР-Консультант» и Центра международного бизнеса и регионального развития АНХ

Бюджет проекта — что это такое и как составить (пример и смета)

Составляя бюджет любого проекта, необходимо учитывать все затраты на его реализацию. Правильное бюджетирование является залогом успешного выполнения намеченных планов и поставленных задач.

Содержание статьи

- Виды бюджета по стадиям проекта

- Инвестиционная деятельность компании

- Бюджет локального проекта

- Модель бюджета проекта

Бюджетированием проекта называется определение стоимости проекта в целом и работ, выполняемых в ходе его реализации, а также процесс формирования проектного бюджета, который содержит утверждённое распределение затрат по:

- статьям расходов,

- времени выполнения процессов,

- видам работ,

- центрам затрат и др.

Структуру бюджета определяет план счетов стоимостного учёта проекта: традиционный (бухгалтерский) и/или специально разработанный под конкретный проект план счетов управленческого учёта. Но в любом случае бюджет проекта складывается из сметы поступлений и сметы затрат. В свою очередь смета затрат включает в себя управленческий резерв, смету непредвиденных затрат и основной, операционный бюджет, представляющий собой совокупность трат на ресурсы, которые способны обеспечить выполнение проектных работ.

Виды бюджета по стадиям проекта

На различных стадиях реализации проекта формируются разные бюджеты с разной степенью точности.

- Стадия определения концепции проекта. Здесь формируется объём бюджетных ожиданий, определяющих потребности в финансах и предварительное планирование потенциальных платежей. Величина погрешности такого планирования самая большая по сравнению с другими стадиями – 25-40%.

- Стадия обоснования. На этой стадии одновременно с технико-экономическим и инвестиционным обоснованием формируется предварительный бюджет проекта с погрешностью в 15-20%. В бюджете обосновываются статьи расходов и необходимость привлечения финансовых ресурсов.

- Стадия переговоров и заключения контрактов. После завершения тендеров, проведения переговоров и заключения контрактов планируется уточнённый бюджет с привлечением поставщиков и подрядчиков. Благодаря этому бюджетная погрешность на стадии составляет не более 10%.

- Стадия разработки документации. В этой фазе принимается окончательный бюджет и вводится директивное ограничение на использование ресурсов. В таком бюджете тоже могут быть отклонения, но они составляют всего порядка 3-5%.

- Стадии реализации проекта и его завершения. На этих стадиях идёт речь о фактическом бюджете, когда происходит практическое управление стоимостью с минимальными погрешностями.

На этой стадии одновременно с технико-экономическим и инвестиционным обоснованием формируется предварительный бюджет проекта с погрешностью в 15-20%. В бюджете обосновываются статьи расходов и необходимость привлечения финансовых ресурсов.

На этой стадии одновременно с технико-экономическим и инвестиционным обоснованием формируется предварительный бюджет проекта с погрешностью в 15-20%. В бюджете обосновываются статьи расходов и необходимость привлечения финансовых ресурсов.

В целом эволюция создания бюджета демонстрирует переход от оценочных (предварительных) бюджетных показателей через официальные – к корректируемым текущим и фактическим значениям.

После технико-экономических исследований преждевременно сразу формировать директивные бюджеты. (На этой стадии они носят оценочный характер). И только после согласования с заинтересованными лицами и участниками утверждается официальный эталонный документ, с которым сравнивается фактический процесс. При расхождении ранее запланированных показателей с фактическими отклонения должны своевременно отражаться в бюджетах. А по завершении проекта итоговый документ должен отразить окончательные реальные значения.

Инвестиционная деятельность компании

В этой части бюджетирование деятельности компании касается её финансовой сферы, основанной на инвестиционной стратегии. Здесь бюджетная система работает как функциональная подсистема, которая решает комплексные финансовые задачи планирования, контроля, мотивации, регулирования. Система позволяет непосредственно управлять денежными потоками в тесной связи с работой системы реализации технико-экономических нормативов. Но основная задача инвестиционного бюджетирования – составление финансового плана, который бы учитывал расходы, связанные с программой развития компании в целом.

Но основная задача инвестиционного бюджетирования – составление финансового плана, который бы учитывал расходы, связанные с программой развития компании в целом.

Из этого следует, что:

- сначала утверждается состав стратегических инициатив, приводящих к выбору оптимальных путей роста,

- затем – перечень соответствующих им проектов, формирующих новую модель проектного состава, что, как правило, связано с ростом доли инноваций,

- затем – планирование инвестиций, направленное на минимизацию финансовых потерь.

Система сбалансированных бюджетных значений представляется в виде стратегических карт и свода ключевых показателей деятельности, на основе которых демонстрируется связь инвестиционного бюджета и других бюджетов финансовой системы. К ним относятся:

- бюджет доходов и расходов, с которым перекликаются плановые значения инвестиционного бюджетирования,

- бюджет заимствований,

- бюджет движения денежных средств.

Основанная на методологии Cash Flow структура состоит из трёх типовых направлений:

- строительства и ввода в эксплуатацию мощностей,

- закупки и приобретения базовых производственных фондов, позволяющих расширять воспроизводство действующих мощностей,

- осуществления планируемых портфельных инвестиций, которые возможны благодаря применению финансовых инструментов (вкладов в уставные капиталы, ценных бумаг и др.).

Результаты, отражённые в плане, влияют на прогнозы, помогая не только реализации динамического моделирования финансовых потоков, но и предвидению по основным значениям эффективности проекта.

Бюджет локального проекта

От предыдущего аспекта бюджет локального проекта отличается тактическим периодом реализации проектного портфеля. В этом аспекте речь ведётся:

- о модели финансовых операций определённого типа, которые осуществляются параллельно с проектными событиями на протяжении жизненного цикла,

- о реальном финансовом потоке, который включает поступление и исключение денежных средств в ходе реализации длительной уникальной задачи.

Данное планирование осуществляется силами служб управления персоналом, подразделениями капитального строительства, службами закупки и сбыта с привлечением технологов, согласованием с экономистами, специалистами по учёту и налогообложению. Так структура бюджета проекта может быть описана следующими взаимосвязями:

- На уровне операционной деятельности:

- поступление вырученных от реализации средств соотносится с расчётом производственной программы,

- выбытие средств на операционные расходы – с расчётом текущих издержек,

- внесение процентов за банковские кредиты – с расчётом затрат на обслуживание долга,

- уплата налогов – с расчётом прибыли.

- На уровне инвестиционной деятельности:

- реализация внеоборотных активов (излишков) – выстраивается по графику выбытия основных средств и соотносится с расчётом потребности в инвестициях для формирования оборотных активов,

- инвестирование в постоянные активы – со сметным расчётом затрат на оборудование и строительно-монтажные работы,

- инвестирование в оборотные активы – с расчётом инвестиционных потребностей, связанных с формированием оборотных активов.

- На уровне финансовой деятельности:

- поступление акционерного капитала соотносится планированием эмиссии акций (ценных бумаг),

- возврат долга по заёмным средствам – с расчётом затрат на обслуживание и выплату основного долга,

- получение банковских кредитов – с расчётом потребностей в заёмных средствах,

- выплата дивидендов – с планирование дивидендной политики в целом.

Производственная деятельность становится составляющей операционного цикла хозяйственной деятельности. При включении в проектный бюджет она отражает поступление и выбытие денег.

Модель бюджета проекта

Перед составлением бюджета проекта разрабатывается план проекта, который поможет получить данные для консолидации финансовых бюджетов. Такой план должен включать список этапов и зависимых мероприятий с указание точных сроков их реализации. Кроме того, до составления бюджетов с конкретными суммами, определяются необходимые по каждому мероприятию плана ресурсы:

- Список ресурсов состоит из трудовых и материальных ресурсов. Для первых определяются единицы времени и стоимость (цена часа работы), для последних – единицы измерения и стоимость.

- Привязка ресурсов к мероприятиям проекта предполагает указание названия ресурса, длительность и объёмы в указанных единицах измерения. Может быть запланировано частичное использование трудовых ресурсов, выделенных под определённые мероприятия. В этом случае загруженность удобно обозначать в процентах (от максимальных 100% загрузки). Так, например, при 50-процентной загрузке расчёт затрат по мероприятию предполагает следующую схему: ставка оплаты труда работника умножается на сроки реализации мероприятия, а полученная величина умножается на 0,5.

Для первых определяются единицы времени и стоимость (цена часа работы), для последних – единицы измерения и стоимость.

Для первых определяются единицы времени и стоимость (цена часа работы), для последних – единицы измерения и стоимость.

Бюджет затрат по проекту вычисляется путём умножения используемых ресурсов на стоимость по каждому мероприятию.Далее, в привязке к срокам реализации и мероприятиям, рассчитывается потребность в материальных ресурсах для каждого материала, после чего информация консолидируется с учётом всех проектов и включается в сводный план бюджета в части закупки материалов. Такие расчёты используют и для контроля фактического расходования материалов.

Такие расчёты используют и для контроля фактического расходования материалов.

Например, на строительных проектах, специалисты производственно-технических отделов ежемесячно сверяют документы по всем проектам, учитывая и списание материалов. Сделать это можно, только если объёмы работ чётко привязаны к ресурсам.

Без такой привязки (при отдельном контроле только осваиваемых сумм) прорабы могут подогнать поступающие данные так, чтобы формально сумма, рассчитанная по СНИПам и коэффициентам пересчёта цен, совпадала со стоимостью списываемых материалов. При отсутствии в компании интегрированной модели планирования даже в случае исчерпания материалов на одном проекте их можно нелегально взять с другого с подтасовкой информации в документах на списание. В случае регулярного запуска компанией новых проектов такая манипуляционная «схема» может существовать довольно долго, не будучи обнаруженной.

При согласовании бюджетов по всем объектам с финансовыми бюджетами следует учитывать стратегические показатели компании в целом, поскольку возможна ситуация, при которой требования к реализации отдельного проекта будут вступать в противоречие с требованиями в масштабах общей проектной деятельности компании. Например, решение о кредите под какой-то отдельный проект может быть невыгодным, поскольку это снизит прибыль по проекту, но оправданным с точки зрения развития копании в целом.

Например, решение о кредите под какой-то отдельный проект может быть невыгодным, поскольку это снизит прибыль по проекту, но оправданным с точки зрения развития копании в целом.

Как самому составить бюджет

Бюджет проекта должен быть финансово обоснованным, реалистичным и правильно рассчитанным. Необходимо, чтобы планируемые затраты полностью соответствовали ожидаемому результату. Его составляют в соответствии с определенной формой и с учетом требований грантодателя. В большинстве организаций в бюджет проекта входят такие разделы:

- оплата труда;

- основные прямые расходы;

- непрямые затраты.

В этом документе, например, в таблице Microsoft Exel, должны быть только те статьи расходов, которые требуются для реализации. Основные шаги по самостоятельному созданию сметы проекта следующие:

- Нужно записать все цели и задачи, поставленные для реализации проекта. Требуется определить их приоритетность.

- Следует определить ресурсы, необходимые для выполнения каждой цели и задачи. Нужно подсчитать их стоимость.

- Все действия необходимо распределить по месяцам, неделям, дням.

- Нужно подсчитать сумму, расходуемую ежемесячно, еженедельно, ежедневно.

- При необходимости, требуется разбить затраты по функциям. По отдельности подсчитать ресурсы, нужные для разных направлений деятельности.

- Нужно определить источники финансирования. Например, это могут быть целевые фонды, внешние ресурсы и другие источники.

- Далее требуется согласовать бюджет с руководством компании.

- Если нужно, то после переговоров с начальством, необходимо подкорректировать документ, исключив из него задачи наименьшей приоритетности.

Требуется определить их приоритетность.

Требуется определить их приоритетность.

Статьи расходов в бюджете и требуемые ресурсы могут быть примерно такими:

- оплата труда штатных сотрудников, экспертов, консультантов;

- расходы на контракты с другими компаниями, оплата налогов;

- затраты на аренду помещения, коммунальные платежи;

- командировочные и транспортные расходы;

- стоимость расходуемых материалов и оборудования;

- оплата редактирования, отчета, печати, перевода;

- почтовые расходы, затраты на телефон, интернет.

Прежде чем начинать распределять средства по статьям бюджета, требуется изучить налоговое законодательство. Нужно выяснить особенности составления финансовых отчетов в своем регионе, чтобы после не возникало проблем и непредвиденных расходов на налоги и другие выплаты.

Как отслеживается соблюдение бюджета

Чтобы вести максимальный контроль над затратами, нужно подготовить бюджет, основанный на времени. Так затраты будут отслеживаться на каждом этапе. Необходимо сопоставить фактические расходы с периодическими целями, установленными в документе. Цели могут быть ежедневными, ежемесячными и даже ежегодными. Это значительно облегчит отслеживание затрат. Будет проще работать, чем с одним полным бюджетом на весь период проекта.

Если необходимо выполнить новую задачу, нужно составить для этого смету расходов и посмотреть, согласуется ли она с ранее окончательно установленной суммой. При обнаружении несоответствия, необходимо будет потрудиться над принятием мер для «Запроса на изменение».

Также нужно эффективно управлять временем, отслеживая сроки выполнения работ. Если они затянутся, то придется понести большие затраты, превышающие ранее установленные. Нужно напоминать своим менеджерам, чтобы они обеспечили своевременное выполнение работ.

Обязательно необходимо контролировать изменения в проекте. Нужно стараться, чтобы по ходу его выполнения их было как можно меньше. Ведь они повлияют на сроки выполнения работ и соответственно, усилий придется прикладывать больше, а значит и стоимость работ окажется выше.

Как вносятся корректировки

Практически никто не может с первой попытки разработать точный и реальный бюджет. Его обязательно приходится корректировать. Это происходит после того, как руководитель инициирует его изменение. Чтобы проект входил в рамки финансового плана, могут предприниматься следующие меры:

- уменьшение финансирования неприоритетных работ;

- снижение ставки трудовых ресурсов или цены за единицу материальных ресурсов;

- замена предназначенных для работы ресурсов на более дешевые;

- уменьшение продолжительности определенных типов работ.

После того как программа была скорректирована, документ проверяет руководитель проекта, и если все в порядке, утверждает его.

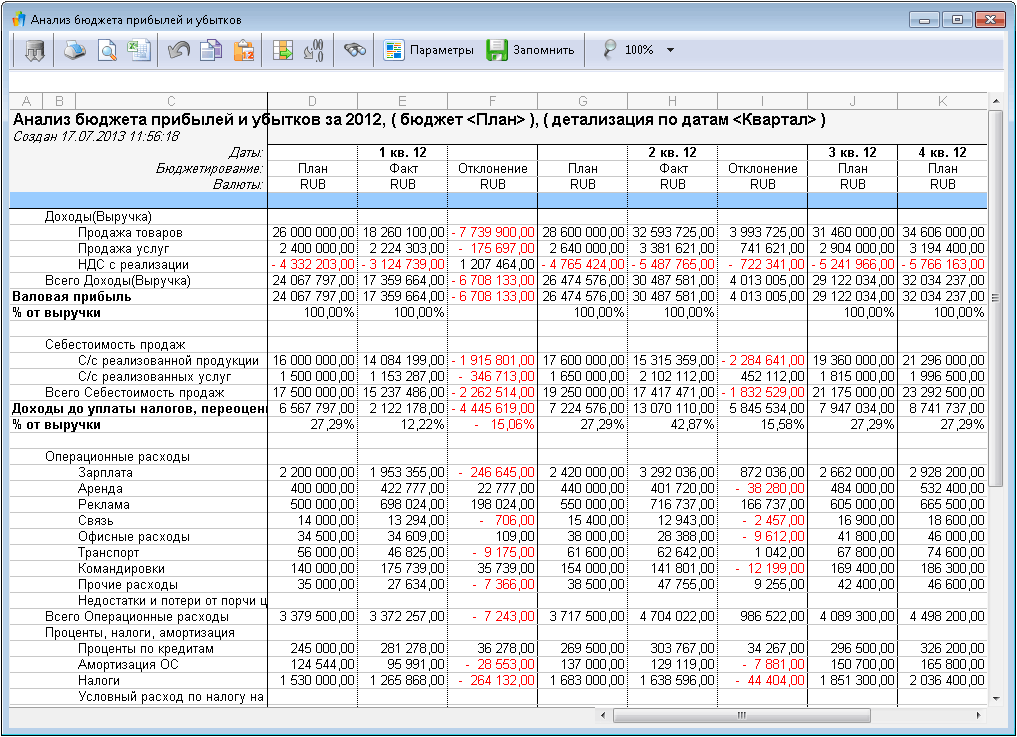

Операционный бюджет (определение, пример) | Как приготовиться?

Главная » Бухгалтерские ресурсы » Бюджетные ресурсы » Операционный бюджет

Операционный бюджет относится к оценке всех доходов и расходов, которые предприятие понесет за определенный период, и обычно составляется бизнес-аналитиком под руководством руководства компании. Методы оценки прибыли или расчета оттоков и притоков различаются, поскольку у каждого бизнеса есть свои затраты и выгоды.

Содержание

- Определение операционного бюджета

- Типы операционного бюджета

- Пример операционного бюджета

- Как подготовить операционный бюджет?

- Важность

- Операционный бюджет V/S Финансовый бюджет

- Преимущества

- Недостатки

- Заключение

- Рекомендуемые статьи

Типы операционного бюджета

9 0002. Существуют основные три типа, которые являются следующими три типа: три.0005

Существуют основные три типа, которые являются следующими три типа: три.0005

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Операционный бюджет (wallstreetmojo.com)

- Бюджеты доходов: Это те бюджеты, которые прогнозируют ожидаемые доходы Доходы Доход — это сумма денег, которую бизнес может заработать в ходе своей обычной деятельности, продавая свои товары и услуги. В случае федерального правительства это относится к общей сумме дохода, полученного от налогов, который остается нефильтрованным от каких-либо вычетов от бизнеса за установленный период.

- Бюджеты расходов: Бюджеты, в которых прогнозируются расходы, которые должны быть понесены в течение установленного периода, являются бюджетами расходов.

- Бюджет прибыли: Это разница между двумя вышеуказанными бюджетами, т. е. когда мы вычитаем бюджет доходов из бюджета расходов, мы получаем бюджет прибыли.

е. когда мы вычитаем бюджет доходов из бюджета расходов, мы получаем бюджет прибыли.

е. когда мы вычитаем бюджет доходов из бюджета расходов, мы получаем бюджет прибыли.Пример операционного бюджета

Предположим, ABC Inc. хочет подготовить свой операционный бюджет на основе фактических данных о бизнесе за последние два года, приведенных ниже:

Теперь, исходя из приведенных выше данных, бюджет на 2020 год выглядит следующим образом:

Как подготовить операционный бюджет?

Порядок подготовки этого бюджета следующий:

- Соберите фактические данные как минимум за последние два года.

- Наблюдать тенденцию увеличения или уменьшения доходов или расходов бизнеса.

- Проверить тенденции в отрасли, в которой работает предприятие, т. е. отраслевые нормы и новую государственную политику, которые оказывают значительное влияние на деятельность предприятия.

- Наблюдение за вышеуказанными параметрами, анализ рынка и наблюдение за потенциальными клиентами и рыночной капитализацией поможет нам проанализировать процентное увеличение доходов и расходов соответственно.

- Соответственно, подготовьте операционный бюджет, взяв ожидаемое увеличение или уменьшение цифр из фактических цифр предыдущего года. После этого рассчитывает ожидаемую прибыль.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Операционный бюджет (wallstreetmojo.com)

Важность

Это дает бизнесу карту маршрута, сколько мы должны потратить на какую часть расходов, постоянно отслеживая следующие области:

- Доходы и расходы, понесенные бизнесом, еще не понесены в течение установленного времени.

- Фиксируя установленную сумму расходов или доходов, он каким-то образом устанавливает установленную линию, в рамках которой мы должны работать, чтобы ресурсы можно было использовать с максимальной выгодой для предприятия.

Операционный бюджет и финансовый бюджет

- Операционный бюджет учитывает те цифры, которые относятся только к определенному сегменту, но, с другой стороны, финансовый бюджет учитывает все аспекты бизнеса, которые могут привести к финансовым условия.

- Финансовый бюджет — более широкий термин, поскольку он рассматривает бизнес в целом по сравнению с конкретным сегментом, который мы рассматриваем при подготовке операционного бюджета.

Преимущества

- Владельцу бизнеса или аналитику не нужно вдаваться в подробности, поскольку он может наблюдать за положением бизнеса, сравнивая фактические бюджеты, чтобы получить результаты.

- Отслеживание и контроль понесенных расходов помогают избежать ненужной траты ресурсов и средств.

- Повышает или улучшает эффективность команды, устанавливая крайний срок для расходов и доходов, а также фиксированный бюджет.

Недостатки

- Он основан на прогнозах и ожиданиях, которые могут быть точно оценены, поскольку существуют тысячи других факторов в среде, в которой работает организация, такие как политика регулирования и т. д. Например, предположим, что мы в производственном бизнесе и производстве пластиковых пакетов, а правительство своим уведомлением запретило использование пластиковых пакетов. Тогда в этом случае все наши приготовления и средства пропадут даром.

- Это требует времени, так как требуется постоянное наблюдение и улучшения.

Тогда в этом случае все наши приготовления и средства пропадут даром.

Тогда в этом случае все наши приготовления и средства пропадут даром.Заключение

Операционный бюджет в основном связан с оценками всех доходов и расходов, которые организация понесет в течение установленного времени для достижения цели бизнеса. Однако иногда он также готов предварительно оценить доходы, которые мы получим после окончания периода, и соответствующим образом спланировать дальнейшие действия, поскольку каждое деловое действие взаимосвязано.

Рекомендуемые статьи

Это руководство по операционному бюджету и его определению. Здесь мы обсудим компоненты, типы, примеры и то, как подготовить операционный бюджет, а также преимущества и недостатки. Вы можете узнать больше о финансировании из следующих статей –

- Статический бюджет

- Бюджет по статьям

- Бюджет по результатам

- Бюджет на рекламу

- Фиксированный бюджет против гибкого бюджета

Приступим

Бесплатный курс бухгалтерского учета

Вы гарантированно изучите основы бухгалтерского учета всего за 1 час!

Введите адрес электронной почты

* Пожалуйста, укажите правильный адрес электронной почты. Данные для входа в этот бесплатный курс будут отправлены вам по электронной почте

Данные для входа в этот бесплатный курс будут отправлены вам по электронной почте

.

Файлы cookie помогают нам предоставлять, защищать и улучшать наши продукты и услуги. Используя наш веб-сайт, вы соглашаетесь на использование нами файлов cookie (Политика использования файлов cookie)

Что такое операционный бюджет?

Существует несколько различных типов бизнес-бюджетов. Один из видов бюджета, который может иметь ваш бизнес, — это операционный бюджет. Читайте дальше, чтобы узнать, что такое операционный бюджет и что включить в него.

Что такое операционный бюджет?

Операционный или операционный бюджет описывает средства, необходимые для эффективного и успешного ведения бизнеса в течение определенного периода. Он состоит из всех доходов и расходов, которые ваша компания предполагает использовать для своей деятельности.

Операционные бюджеты обычно разбивают такие вещи, как постоянные и переменные затраты, доходы и другие расходы.

Как и в случае с обычным бизнес-бюджетом, многие компании обычно составляют свой новый годовой операционный бюджет в конце года. Таким образом, они могут планировать свой бюджет на весь год и ставить финансовые цели. Тем не менее, ничто не установлено в камне. Бизнес может корректировать свой операционный бюджет в течение года (например, каждый месяц), чтобы обеспечить его актуальность с любыми операционными изменениями.

Создание операционного бюджета может быть полезным для вашего малого бизнеса. Операционный бюджет может:

- Помочь вам управлять текущими расходами

- Будущие расходы по проекту

- Уменьшить бизнес-долг

- Установить финансовую отчетность

- Помогите своему бизнесу не сбиться с пути

Компоненты операционного бюджета

Операционные бюджеты могут варьироваться в зависимости от бизнеса. Некоторым предприятиям могут потребоваться другие или дополнительные части бюджета, чем другим.

Ряд других бюджетов составляют ваш операционный бюджет. Хотя они могут варьироваться, некоторые из основных компонентов операционного бюджета включают следующие разделы:

Хотя они могут варьироваться, некоторые из основных компонентов операционного бюджета включают следующие разделы:

- Продажи

- Производство

- Прямые материалы

- Прямой труд

- Накладные расходы

- Общие и административные расходы

Бюджет продаж

Часть вашего операционного бюджета составляет бюджет продаж. Ваш бюджет продаж определяет прогноз того, сколько услуг и/или продуктов будет продавать ваш бизнес и какой доход вы получите от этих продаж.

Прогноз продаж вашего бизнеса позволяет вам планировать и корректировать свои расходы.

Чтобы составить бюджет продаж, начните с составления списка всех продуктов и услуг, которые продает ваша компания. Также включите каждую из их ценовых категорий. После того, как вы составите свой список, взгляните на показатели продаж за предыдущий год, чтобы спрогнозировать, сколько каждого продукта/услуги вы планируете продавать каждый месяц в следующем году.

Имейте в виду, что такие факторы, как экономика, ценовая политика и конкуренты, могут повлиять на ваш бюджет продаж. Подумайте об этих факторах при составлении бюджета продаж.

Производственный бюджет

Еще одним компонентом операционного бюджета является производственный бюджет. Ваш производственный бюджет говорит вам, сколько единиц каждого продукта нужно произвести, чтобы удовлетворить потребности продаж и потребности в запасах.

Ваш продукт и бюджет продаж идут рука об руку. Используйте свой бюджет продаж, чтобы составить свой производственный бюджет (например, количество единиц, которые вы планируете продать в течение года).

Чтобы составить годовой производственный бюджет, соберите следующую информацию:

- Ожидаемое количество проданных единиц (по данным прошлого года)

- Требуемый уровень конечных запасов

- Количество единиц в вашем начальном запасе, если есть

Рассчитайте количество единиц, которые необходимо произвести для каждого продукта, используя следующую формулу:

Единицы производства = Ожидаемые продажи в единицах + Единицы в конечном запасе – Единицы в начальном запасе

Используйте формулу для расчета количества единиц ваша потребность производить для каждого из ваших товаров.

Ваш производственный бюджет также помогает позже определить другие аспекты вашего операционного бюджета, включая ваши прямые материалы, прямые затраты на оплату труда и накладные расходы (о которых мы поговорим далее).

Бюджет прямых материалов

После создания бюджетов продаж и производства пришло время установить бюджет прямых материалов. Бюджет прямых материалов определяет количество единиц сырья, которое необходимо закупить вашему предприятию для производственного процесса. Сырье может включать такие вещи, как сталь, бензин, пиломатериалы или пластик.

Бюджет прямых материалов использует количество единиц, которые должны быть произведены из вашего производственного бюджета. Он также включает требуемый уровень конечных запасов сырья и количество единиц в начальных запасах (если применимо).

Бюджет прямых материалов указывает стоимость и количество каждого типа сырья, необходимого бизнесу. Подготовьте отдельный бюджет прямых материалов для каждого типа сырья.

Бюджет прямых затрат

После определения бюджета прямых материалов на предстоящий период необходимо создать бюджет прямых затрат. Бюджет прямого труда показывает количество часов прямого труда и стоимость труда для определения общей стоимости прямого труда.

Часы прямого труда определяются соотношением между трудом и выпуском. Вы можете найти свои единицы прямого труда, просмотрев компоненты своего производственного бюджета (например, единицы, которые необходимо произвести).

Чтобы найти стоимость прямого труда за период, возьмите количество единиц, которые вы планируете произвести (из производственного бюджета), и умножьте его на количество часов прямого труда на единицу (сколько времени требуется для производства одной единицы). Затем возьмите эту сумму и умножьте ее на то, во сколько вам обходится производство единицы продукции в час (например, сколько это стоит труда).

Общее количество часов прямого труда = Количество произведенных единиц X Количество часов прямого труда на единицу продукции

Стоимость прямого труда = Общее количество часов прямого труда X Стоимость часа

Бюджет накладных расходов

Ваш бюджет накладных расходов включает переменные и постоянные накладные расходы за год (или другой период).

Переменные затраты могут варьироваться в зависимости от вашей торговой деятельности (например, комиссионные и прямые затраты на оплату труда). Например, если продажи высоки, ваши переменные затраты увеличиваются. Ваши переменные затраты колеблются от месяца к месяцу.

Постоянные затраты остаются неизменными независимо от ваших продаж. Это расходы, которые вы должны нести, чтобы вести свой бизнес (например, арендная плата и страховка). В отличие от переменных затрат, постоянные затраты обычно остаются неизменными каждый месяц.

Перечислите все свои переменные и постоянные накладные расходы в разделе бюджета накладных расходов.

Бюджет общих и административных расходов

И последнее, но не менее важное: включите раздел общих и административных расходов в свой операционный бюджет. Этот компонент включает постоянные и переменные операционные расходы для общих и административных областей вашего бизнеса.

Как и в случае с вашим бюджетом накладных расходов, детализируйте свои постоянные и переменные расходы для общего и административного бюджета. Опять же, постоянные расходы могут включать в себя такие вещи, как коммунальные услуги и заработная плата, а переменные расходы могут быть прямыми расходами на материалы и комиссионные с продаж.

Опять же, постоянные расходы могут включать в себя такие вещи, как коммунальные услуги и заработная плата, а переменные расходы могут быть прямыми расходами на материалы и комиссионные с продаж.

Включите все ваши общие и административные расходы за год в эту часть вашего бюджета.

Пример операционного бюджета

Теперь, когда вы знаете, как создать операционный бюджет, давайте рассмотрим пример, чтобы увидеть его в действии.

В этом примере мы не будем усложнять и посмотрим на годовой операционный бюджет. Имейте в виду, что вы можете использовать любой период, который вы хотите, при создании операционного бюджета вашего бизнеса (например, ежеквартально, ежемесячно и т. д.).

Допустим, ваша компания продает шляпы. Вы рассчитываете продать 5000 головных уборов (единиц) в следующем году. Вы продаете каждую шляпу по 30 долларов за штуку, в результате чего общий объем продаж за год составляет 150 000 долларов (5 000 долларов X 30 долларов). Ваш бюджет продаж на следующий год будет выглядеть примерно так:

| Annual Total | |

| Units | 5,000 |

| Selling Price | $30 |

| Total Sales | $150,000 |

For this example , допустим, вы продаете шляпы только одного типа. Опять же, вы рассчитываете продать 5000 головных уборов/единиц в следующем году (из вашего бюджета продаж). Ваш необходимый конечный инвентарь составляет 200 головных уборов, а ваш начальный инвентарь — 500.0047 production budget will look like:

Опять же, вы рассчитываете продать 5000 головных уборов/единиц в следующем году (из вашего бюджета продаж). Ваш необходимый конечный инвентарь составляет 200 головных уборов, а ваш начальный инвентарь — 500.0047 production budget will look like:

| Sales | 5,000 units | |

| Required Ending Inventory | 200 units | |

| Units Required (Sales + Ending Inventory) | 5,200 шт. | |

| Начальный запас | 500 шт.0299 | 4700 единиц |

Исходя из приведенного выше производственного бюджета, вам необходимо произвести 4700 единиц в течение года.

Теперь давайте посмотрим на ваш бюджет прямых материалов. Исходя из вашего производственного бюджета, вы должны произвести 4700 единиц продукции в следующем году. Для изготовления каждой шапочки вам понадобится два куска ткани. Ваша стоимость за единицу составляет $ 1,00. У вас нет необходимого конечного инвентаря. Однако у вас есть начальный запас в 1000 единиц ткани.

Посмотрите, как разбить direct materials budget :

| Units to Produce | 4,700 |

| Fabric Per Unit | 2 |

| Required Ending Inventory | 0 |

| Total Units Требуется (Количество единиц для производства X ткани на единицу + Требуемый конечный запас) | 9 400 |

| Начальный запас | 1 000 |

| Units to Purchase (Total Units Required – Beginning Inventory) | 8,400 |

| Cost Per Unit | $1 |

| Cost of Raw Materials | $8,400 |

Для вашего бюджета прямого труда на создание одной шляпы уходит три часа труда, а каждый час труда стоит 12 долларов. Ваши затраты на прямой труд составляют 28 200 долларов. Вот как выглядит ваш бюджет прямого труда .0004 for the year would look:

| Units to Produce | 4,700 |

| Direct Labor Hours Per Unit | 0.5 |

| Total Direct Labor Hours (Units to Produce X Direct | 2,350 |

| Стоимость рабочего часа | $12 |

| Стоимость прямого труда (Общая стоимость часов прямого труда) X0299 | $28 200 |

Опять же, ваш бюджет накладных расходов включает как постоянные, так и переменные затраты. В этом примере у вас есть как постоянные, так и переменные затраты. Посмотрите, как будет выглядеть ваша доля бюджета накладного бюджета вашего операционного бюджета :

| Переменные затраты | |

| $ 2,000 | $ 2,000 | $ 2 000999 | $ 2 000999 | . 0294 | Fixed Costs |

| Rent | $12,000 |

| Insurance | $1,800 |

| Total Fixed Costs | $13,800 |

| Total Overhead Costs (Total Variable Costs + Total Постоянные затраты) | 15 800 долл. США |

| Общее количество часов прямого труда | 2 350 |

| Ставка накладных расходов (Общее количество часов прямого труда)0299 | $6,72 |

В бюджете общих и административных расходов у вас также есть фиксированные и переменные расходы. Here’s what that would look like:

| Variable Expenses | |

| None | $0 |

| Fixed Expenses | |

| Office Supplies | $1,000 |

| Utilities | 1800 долларов |

| Общие и административные расходы | 2800 долларов |

Ваш бюджет составляет 2800 долларов на общие и административные расходы.

Укладывается ли ваш операционный бюджет в рамки? Программное обеспечение Patriot для онлайн-бухгалтерии помогает вам регистрировать транзакции и обновлять бухгалтерские книги. Кроме того, мы предлагаем бесплатную поддержку в США. Чего ты ждешь? Попробуйте бесплатно сегодня!

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

Операционные бюджеты

Операционные бюджеты включают бюджеты продаж, производственных затрат (материалы, рабочая сила и накладные расходы) или закупок товаров, коммерческих расходов, а также общих и административных расходов.

Бюджет продаж

Бюджет продаж является отправной точкой в составлении комплексного бюджета для бизнеса. Он включает в себя количество единиц, которые будут проданы, и цену продажи за единицу. Важно сначала согласовать бюджет продаж, потому что многие другие бюджеты основаны на этих данных. Хотя его компоненты просты, заставить управленческую команду согласовать количество единиц, которые будут проданы, и цену продажи за единицу, два пункта, необходимые для подготовки бюджета, часто сложно и требует много времени. Компания Pickup Trucks, производящая игрушечные грузовики, только что завершила процесс составления бюджета на следующий год. Общий ожидаемый объем продаж составляет 100 000 игрушечных грузовиков по цене 15 долларов США каждый. Бюджет продаж составляется на ежеквартальной основе следующим образом:

В дополнение к годовому и квартальному бюджетам продаж часто составляются ежемесячные бюджеты, чтобы можно было отслеживать продажи в соответствии с ожиданиями чаще, чем раз в три месяца.

Производственные затраты

Перед подготовкой бюджета прямых материалов, прямого труда и производственных накладных расходов необходимо составить бюджет производства.

Производственный бюджет . Производственный бюджет показывает количество единиц, которые должны быть произведены. Чтобы составить бюджет годового производства, необходимо знать три вещи: количество единиц продукции, которые необходимо продать, требуемый уровень запасов на конец года и количество единиц, если таковые имеются, в начальных запасах. Если требуются квартальные бюджеты, такая же информация необходима ежеквартально. Используя квартальный бюджет продаж компании Pickup Trucks и учитывая, что 15% объема продаж следующего квартала должны быть в наличии до начала квартала, можно подготовить производственный бюджет по кварталам. Дальнейшие предположения включают 10-процентное увеличение продаж в первом квартале следующего года по сравнению с продажами в первом квартале текущего года и 2250 единиц запасов на начало года.

Бюджет прямых материалов . Бюджет прямых материалов определяет количество закупаемых единиц сырья. Он использует количество единиц, которые должны быть произведены из производственного бюджета, требуемый уровень конечных запасов сырья и количество единиц в начальных запасах. Как только количество единиц, которые необходимо закупить, определено, оно умножается на стоимость единицы, чтобы определить запланированную сумму для закупки сырья. Компания Pickup Trucks требует, чтобы 10% производственных потребностей следующего квартала в сырье находились в ее конечных запасах. Например, поскольку для изготовления специального игрушечного пикапа требуется пять шин (четыре плюс запасное колесо, установленное сбоку), при стоимости каждой шины 0,50 доллара США бюджет закупок сырья составляет 501,89.0 шин по цене 250 945 долларов США. Единицы в производственном бюджете корректируются с учетом единиц в конечных и начальных запасах, умножаются на пять (количество шин на один прием), чтобы определить общее количество шин, которые необходимо закупить, а затем умножаются на 0,50 доллара США, чтобы определить стоимость необходимых шин. Напоминаем, что в производственном бюджете на 20X1 год были указаны следующие единицы:

Этот процесс повторяется для всех остальных компонентов сырья, используемых при производстве игрушечного пикапа.

Бюджет прямого труда . Бюджет прямого труда показывает количество часов прямого труда и стоимость труда для определения общей стоимости прямого труда. Предположим, что на сборку одного пикапа уходит полчаса труда, а каждый час работы стоит 14 долларов. Общий бюджет прямого труда составляет 50 113 (100 225 единиц × 0,5 часа на единицу) часов при стоимости 701 575 долларов (14,00 долларов в час × 50 113 часов). Разбивка по кварталам показана в следующей таблице.

Производственные общепроизводственные расходы . Бюджет производственных накладных расходов определяет ожидаемые переменные и постоянные накладные расходы на год (или другой период), заложенный в бюджет. Разделение между постоянными и переменными затратами важно, потому что компания по производству пикапов использует заранее установленную ставку накладных расходов для начисления накладных расходов на произведенные единицы. При подготовке своего бюджета компания Pickup Trucks определила следующие переменные и постоянные затраты: косвенные материалы 0,50 доллара США за единицу, косвенная рабочая сила 1 доллар США за единицу, техническое обслуживание 0,75 доллара США за единицу, годовая амортизация 12 000 долларов США, заработная плата руководителей 24 000 долларов США, а также налоги на имущество и страхование 21 000 долларов США.