Содержание

Выгода международного лизинга | ООО «Альфа-Лизинг»

Самый важный вопрос при оценке экономической эффективности лизинга в международном формате является определение места реализации данной услуги согласно действующего российского законодательства. Так как в случае, если местом реализации услуги становится РФ, лизингополучатель вынужден оплачивать НДС два раза, а именно: при ввозе имущества и при оплате периодических лизинговых платежей. Что касается уплаты НДС с лизинговых платежей, то налог будет взиматься в случае, если местом реализации услуг лизинга будет признаваться территория Российской Федерации. Место реализации работ (услуг) определяется согласно положениям ст. 148 НК РФ. Лизинг является разновидностью аренды, но о нем в ст. 148 ничего не сказано. Официальная позиция такова: лизинг как разновидность аренды подчиняется тем же правилам определения места реализации, что и услуги по сдаче имущества в аренду.

Российская Федерация признается местом реализации услуг по предоставлению любого оборудования в лизинг, а реализация услуг по предоставлению недвижимого имущества, находящегося на территории Российской Федерации, облагается НДС в любом случае. Поэтому международный лизинг таких объектов — крайне редкая ситуация.

Поэтому международный лизинг таких объектов — крайне редкая ситуация.

При международном лизинге лизингодателем является иностранная организация, а в соответствии с пп. 7 п. 1 ст. 309 НК РФ доходы, полученные иностранной организацией от лизинговых операций с имуществом, используемым на территории Российской Федерации (если получение таких доходов не связано с предпринимательской деятельностью иностранной организации через постоянное российское представительство), относятся к доходам иностранной организации от источников в Российской Федерации и подлежат обложению налогом на прибыль, удерживаемым у источника выплаты доходов. К таким доходам, в частности, относятся доходы от лизинговых операций. Если лизингодатель является резидентом государства, с которым у Российской Федерации заключено и действует соответствующее соглашение об избежании двойного налогообложения, при налогообложении доходов лизингодателя необходимо учитывать положения такого соглашения.

При международном лизинге наиболее приемлемым является применение такого таможенного режима, как временный ввоз, когда иностранные товары используются в течение определенного срока (срока временного ввоза) на таможенной территории Российской Федерации с полным или частичным условным освобождением от уплаты таможенных пошлин, налогов и без применения к этим товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности (ст. 209 Таможенного кодекса РФ).

209 Таможенного кодекса РФ).

Несмотря на то что данный режим является льготным, поскольку предусматривает полное или частичное освобождение от уплаты ввозных таможенных платежей, российские организации — лизингополучатели редко его используют, поскольку он ограничен максимально допустимым сроком нахождения предмета лизинга на территории Российской Федерации в два года (ст. 213 ТК РФ). В отношении товаров, относящихся к основным производственным фондам (средствам), при условии, что они не являются собственностью российских лиц, пользующихся ими на таможенной территории Российской Федерации, допускается временный ввоз с применением частичного освобождения от уплаты таможенных пошлин, налогов на 34 месяца.

Помимо ограничения сроков нахождения товаров на территории Российской Федерации ТК РФ содержит еще ряд условий для применения режима временного ввоза, которые заключаются в следующем. Временный ввоз допускается при условии, что товары могут быть идентифицированы таможенным органом при их обратном вывозе (реэкспорте). Таким образом, временно ввезенные товары должны оставаться в неизменном состоянии, за исключением изменений вследствие естественного износа или естественной убыли при нормальных условиях перевозки (транспортировки), хранения и использования (эксплуатации). С временно ввезенными товарами допускается совершать операции, необходимые для обеспечения их сохранности, включая ремонт (за исключением капитального ремонта и модернизации), техническое обслуживание и другие операции, необходимые для сохранения потребительских свойств товаров и поддержания товаров в состоянии, в котором они находились на день их помещения под таможенный режим временного ввоза. Распоряжение временно ввезенными товарами иными способами не допускается (п. п. 2 — 4 ст. 211 ТК РФ).

Таким образом, временно ввезенные товары должны оставаться в неизменном состоянии, за исключением изменений вследствие естественного износа или естественной убыли при нормальных условиях перевозки (транспортировки), хранения и использования (эксплуатации). С временно ввезенными товарами допускается совершать операции, необходимые для обеспечения их сохранности, включая ремонт (за исключением капитального ремонта и модернизации), техническое обслуживание и другие операции, необходимые для сохранения потребительских свойств товаров и поддержания товаров в состоянии, в котором они находились на день их помещения под таможенный режим временного ввоза. Распоряжение временно ввезенными товарами иными способами не допускается (п. п. 2 — 4 ст. 211 ТК РФ).

При этом таможенный орган вправе требовать от лица, заявляющего таможенный режим временного ввоза, предоставления гарантий надлежащего исполнения обязанностей, установленных ТК РФ (ст. 160), в т.ч. предоставления обязательства об обратном вывозе временно ввезенных товаров (п. п. 1 и 2 ст. 210 ТК РФ).

п. 1 и 2 ст. 210 ТК РФ).

Еще одно важное условие применения режима временного ввоза заключается в том, что временно ввезенными товарами может пользоваться лицо, получившее разрешение на временный ввоз (ст. 211 ТК РФ). В силу данного условия в целях дальнейшего использования предмета лизинга на территории Российской Федерации декларантом должна выступать российская организация — лизингополучатель.

При частичном условном освобождении от уплаты таможенных пошлин, налогов за каждый полный и неполный календарный месяц нахождения товаров на таможенной территории Российской Федерации уплачивается 3% суммы таможенных пошлин, налогов, которая подлежала бы уплате, если бы товары были выпущены для свободного обращения.

При расчете объема таможенных платежей могут возникнуть проблемы с определением размера таможенной пошлины, поскольку законодательство в настоящее время не содержит четких предписаний о порядке определения таможенной стоимости товаров, передаваемых по договору лизинга. Зачастую лизингополучатели при ввозе предметов лизинга используют первый метод (по стоимости сделки с ввозимыми товарами), т.к. он является наиболее выгодным, поскольку позволяет учесть реальную цену товара и затраты на его приобретение. Таможенные органы нередко оспаривают возможность применения первого метода и необходимость использования шестого метода (резервного) при определении таможенной стоимости предмета лизинга, объясняя это особенностями лизинговых отношений (Письмо ФТС России от 19.11.2008 N 05-33/48386).

Зачастую лизингополучатели при ввозе предметов лизинга используют первый метод (по стоимости сделки с ввозимыми товарами), т.к. он является наиболее выгодным, поскольку позволяет учесть реальную цену товара и затраты на его приобретение. Таможенные органы нередко оспаривают возможность применения первого метода и необходимость использования шестого метода (резервного) при определении таможенной стоимости предмета лизинга, объясняя это особенностями лизинговых отношений (Письмо ФТС России от 19.11.2008 N 05-33/48386).

Режим временного ввоза должен быть завершен либо вывозом оборудования с таможенной территории Российской Федерации, либо помещением под иной таможенный режим. Действующим законодательством не установлен строгий порядок завершения режима временного ввоза, однако следует учитывать необходимость четкого соблюдения сроков возможности применения данного таможенного режима (два года, а в некоторых случаях — 34 месяца).

Недостатки международного лизинга заключаются в следующем:

•

классический финансовый лизинг может быть выгоден только в ситуации, когда иностранное юридическое лицо готово предложить условия лизинга, существенно более интересные чем Российская лизинговая компания.

Однако, иностранные компании не предлагают такие продукты на рынке РФ, а риски для них при оценке Российских компаний существенно выше;

Однако, иностранные компании не предлагают такие продукты на рынке РФ, а риски для них при оценке Российских компаний существенно выше;•

международный лизинг может быть интересен за счет льготного режима налогообложения, однако в таком случае речь может идти только о рассрочке таможенных платежей, а в конце срока лизинга имущество подлежит вывозу с территории РФ, что не позволяет говорить о достаточной эффективности использования имущества, так как лизингополучатель обязан будет заплатить все таможенные платежи, хоть и с рассрочкой, однако имущество в собственность на территории РФ не получит;

•

необходимость при отсутствии освобождения предмета лизинга от таможенных платежей платить НДС как при ввозе имущества, так и при оплате лизинговых платежей, при некорректном составлении договора или неправильной трактовке структуры платежей фискальными органами есть риски оплаты двойной суммы НДС — первый раз при ввозе, второй раз при оплате лизинговых платежей как налоговый агент;

•

максимальный срок временного ввоза или вывоза товара не может превышать двух лет, что меньше обычного срока действия договора лизинга (три — пять лет), а это связано с необходимость продления срока временного ввоза;

•

большое количество споров с таможенными органами о порядке определения таможенной стоимости предмета лизинга;

•

в день, когда истекает срок временного ввоза, лизингодатель или лизингополучатель должен заявить о смене таможенного режима на другой или поместить товар на склады временного хранения, что весьма проблематично при условии, что предмет лизинга — это стационарное или используемое в непрерывном технологическом процессе оборудование;

•

международный финансовый лизинг отнесен таможенными органами к группе риска, т.

е. к сделкам, способным привести к неуплате таможенных платежей. Это свидетельствует о повышенном внимании фискальных органов к участникам внешнеэкономической деятельности, задействованным в подобных проектах. А следовательно, таможенные органы требуют дополнительные обеспечительные меры, что усложняет администрирование сделки или требует дополнительных финансовых затрат.

Однако, иностранные компании не предлагают такие продукты на рынке РФ, а риски для них при оценке Российских компаний существенно выше;

Однако, иностранные компании не предлагают такие продукты на рынке РФ, а риски для них при оценке Российских компаний существенно выше; е. к сделкам, способным привести к неуплате таможенных платежей. Это свидетельствует о повышенном внимании фискальных органов к участникам внешнеэкономической деятельности, задействованным в подобных проектах. А следовательно, таможенные органы требуют дополнительные обеспечительные меры, что усложняет администрирование сделки или требует дополнительных финансовых затрат.

е. к сделкам, способным привести к неуплате таможенных платежей. Это свидетельствует о повышенном внимании фискальных органов к участникам внешнеэкономической деятельности, задействованным в подобных проектах. А следовательно, таможенные органы требуют дополнительные обеспечительные меры, что усложняет администрирование сделки или требует дополнительных финансовых затрат.Все вышеизложенное позволяет сделать вывод: плюсов от практического применения международного лизинга не так много, а экономически для многих объектов лизинга это просто невыгодно. Выгода международного лизинга возникает в ситуации, когда лизингополучатель не платит налогов при ввозе и освобожден от оплаты НДС на лизинговые платежи. А это имеет место только в части ограниченного перечня имущества, в основном не имеющего аналогов в РФ, и в отношении только тех предметов лизинга, местом реализации лизинговой услуги по которым будет иностранное государство. Поэтому международный лизинг будет пока развиваться в сегменте авиа, где он получает максимальную поддержку со стороны государства.

Международный лизинг внутри таможенного союза также сложен в администрировании. Но при этом есть еще и реальные финансовые недостатки такой схемы.

В рамках таможенного союза отсутствует как таковое понятие импорта, поэтому процедура сделок международного лизинга проще в реализации. Однако, в данном случае также имеет место налоговый аспект и территория, которая признается местом оказания услуги. Если в случае с оборудованием это будет территория лизингополучателя, а следовательно обязанность уплаты НДСа с лизинговых платежей возникает именно у лизингополучателя, то в случае с транспортом это будет территория лизингодателя. Поэтому при лизинге транспорта именно лизинговая компания будет обязана оплачивать НДС в бюджет. При этом источником оплаты данного НДСа будет ее клиент-резидент другой страны Таможенного союза. Однако механизмов зачета или возврата НДСа между государствами не существует, поэтому в ситуации с лизингом транспорта лизингополучатель по существу теряет НДС, оплачиваемый в составе лизинговых платежей на стоимость услуги лизинговой компании – резидента другой страны Таможенного союза.

Еще одна сложность заключается в законодательном регулировании налога на имущество, так как в странах участниках Таможенного союза данный налог платится по-разному. При этом вне зависимости от того какие ставки налога действуют на территории лизингополучателя, а возможно даже при его отсутствии на конкретные виды имущества, налог на имущество будет оплачиваться лизинговой компанией. При этом фактор так называемого баланса также не играет роли, так как учет предмета лизинга на балансе иностранного государства автоматически не создает у стороны, на балансе которой учитывается предмет лизинга, обязанности по оплате налога. В случае, если в государстве лизинговой компании налог на имущество предусмотрен, а в государстве лизингополучателя налог на имущество отсутствует, налоговыми органами лизингодателя данный налог скорее всего все равно будет взыскан. Таким образом, лизинговая компания должна будет его включить в состав лизинговых платежей. Это в конечном счета также негативно отражается на экономике сделок международного лизинга внутри Таможенного союза.

В итоге для лизингодателя проще и выгоднее создавать дочернюю компанию на сопредельной территории, чем оформлять международный лизинг в Беларуссию или Казахстан.

Развитие лизинга в зарубежных странах

В настоящее время все больше компаний по всему миру пытаются найти эффективный источник финансирования для того, чтобы стать более конкурентоспособными и прибыльными в разных странах и регионах. На современном рынке существует множество форм финансирования фирм: корпоративное кредитование, венчурный капитал, выкуп с привлечением заемных средств, секьюритизация, тогда как многие компании предпочитают использовать один из наиболее финансово — эффективных форм финансирования — лизинг. В данной статье рассмотрена история возникновения лизинга, а также механизм лизинга в зарубежных странах (таких как Соединенные Штаты Америки, Китай, Япония и др.), его особенности, преимущества и недостатки.

Ключевые слова: лизинг, развитие лизинга, лизинговые услуги, лизинговые операции, зарубежный лизинг.

Currently, more and more companies around the world are trying to find an effective source of funding in order to become more competitive and profitable in different countries and regions. In today’s market, there are many forms of financing firms: corporate lending, venture capital, leveraged buyouts, securitization, while many companies prefer to use one of the most financially effective forms of financing — leasing. This article discusses the history of leasing, as well as the mechanism of leasing in foreign countries (such as the United States of America, China, Japan, etc.), its features, advantages and disadvantages.

Keywords: leasing, development of leasing, leasing services, leasing operation, foreign leasing.

По мнению историков и экономистов, лизинговые сделки заключались в древнем Шумере и датировались государством примерно 2000 годом до нашей эры. Так, глиняные таблички, найденные в шумерском городе Ур, содержат сведения об аренде сельскохозяйственных орудий, Земли, водных источников, скота и других животных.

Так, глиняные таблички, найденные в шумерском городе Ур, содержат сведения об аренде сельскохозяйственных орудий, Земли, водных источников, скота и других животных.

Историки также утверждали, что Аристотель ссылался на идею аренды трактата «богатство находится в пользовании, а не в собственности”, написанного около 350 г. до н. э., английский автор Т. Кларк утверждает, что аренда была известна задолго до того, как Аристотель жил: он находит несколько положений об аренде в законах Хаммурапи, принятых около 1760 г. до н. э. Римская Империя также не осталась в стороне от проблем аренды — они нашли свое отражение в институтах Юстиниана.

Введение в экономический лексикон термина «лизинг” (lease — брать и передавать имущество во временное пользование) связано с деятельностью телефонной компании Bell, руководство которой в 1877 году приняло решение не продавать свои телефоны, а сдавать их в аренду.

Древняя Греция была первой страной, разработавшей договоры аренды рудников (предприятий по добыче полезных ископаемых, в основном руд, подземным или открытым способом). Рудники различных размеров в Афинах принадлежали государству и сдавались в аренду через единый орган горнодобывающим компаниям на срок от 3 до 7 лет. Древняя Греция также была пионером концепции лизинга.

Рудники различных размеров в Афинах принадлежали государству и сдавались в аренду через единый орган горнодобывающим компаниям на срок от 3 до 7 лет. Древняя Греция также была пионером концепции лизинга.

В данной статье мы рассмотрим, как развивался лизинг в разных странах раньше и насколько применим сейчас.

Великобритания

Одним из первых законов, упоминающих лизинг в Великобритании, был Статут Уэльса, написанный в 1284 году. Статут использовал существующее земельное законодательство в качестве правовой основы для сдачи в аренду недвижимого имущества, такого как сельскохозяйственная техника. С появлением железных дорог в середине XIX века мелкие предприятия вкладывали свои капиталы в угольные вагоны и, в свою очередь, сдавали их в аренду горнодобывающим компаниям. Договоры лизинга часто давали лизингополучателю право приобрести оборудование по истечении срока его действия.

Лизинг в Великобритании можно разделить на:

- Финансовый лизинг;

- Оперативный лизинг;

- Соглашение по аренде товаров с опционом покупки

Для лизинговых компаний в Великобритании обязательны для уплаты такие налоги как:

- Корпорационный налог

- Налог на капитал (как правило 1 %, от вырученной суммы от выпуска акций)

- Налог на добавочную стоимость (15 %)

- Местные налоги (в основном на недвижимость)

Если говорить о лизинге в более современном виде, одним из первых примеров можно привести компанию «Mercantile Leasing Company», которая была создана 8 июня 1960 года

Стимулом для развития лизинга в Великобритании стало введение налоговых льгот. В 70 — е и начале 80 — х годов компании имели право вычитать инвестиции из налогооблагаемой прибыли в том году, в котором они были сделаны, однако только в конце отчетного года. Данная льгота стимулировала развитие лизинга, но не была безвозмездной, так как возвращались обратно через налоги на лизинговые платежи в виде корпорационного налога, ставка которого тогда составляла 52 %.

В 70 — е и начале 80 — х годов компании имели право вычитать инвестиции из налогооблагаемой прибыли в том году, в котором они были сделаны, однако только в конце отчетного года. Данная льгота стимулировала развитие лизинга, но не была безвозмездной, так как возвращались обратно через налоги на лизинговые платежи в виде корпорационного налога, ставка которого тогда составляла 52 %.

Лизинг в Великобритании во второй половине девяностых годов стал очень популярен и пользовался спросом. В 1996–2000 годах ежегодно заключались договоры на сумму от 21,8 до 23,1 миллиарда фунтов.

Лизинговые продукты являются важнейшим системообразующим фактором макроэкономической политики страны, хотя их доля в общем объеме инвестиций в 1995–2000 гг. снизилась с 36 % до 25,2 %. Однако среди наиболее экономически развитых стран мира Великобритания занимает второе место по этому показателю после США.

В наше время в Великобритании сформирована «Ассоциация финансов и лизинга» — это ведущая торговая ассоциация для секторов потребительского кредитования, автофинансирования и финансирования активов Великобритании и крупнейшая организация такого типа в Европе. По данным на 2000 г. В составе ассоциации была 71 организация, которые держали 93 % стоимости всех лизинговых операций в стране.

По данным на 2000 г. В составе ассоциации была 71 организация, которые держали 93 % стоимости всех лизинговых операций в стране.

Соединенные Штаты Америки

Пол Гетти — один из первых долларовых миллиардеров, сказал: «Покупайте то, что дорожает, арендуйте то, что обесценивается». Сегодня более 30 % всего оборудования, приобретенного в США, приобретается по договору лизинга. Это делает лизинг единственной крупнейшей формой внешнего корпоративного финансирования в стране. Сейчас более 80 % компаний от небольших стартапов до крупнейших мировых компаний сдают в аренду часть или все свое оборудование на общую сумму почти 300 миллиардов долларов в год.

Финансовый лизинг в его современной форме возник в США. Первая американская лизинговая компания «Юнайтед Стейтс Лизинг Корпорэйшн» была основана Генри Шофелдом в 1952 году. В результате этого лизинг отделился как новый вид предпринимательской деятельности и стал со временем отдельной отраслью экономики — лизинговой индустрией. Компания была создана для обслуживания железнодорожного транспорта. В конце 1950-х-начале 1960-х годов в Европе стали появляться больше собственных лизинговых компаний.

Компания была создана для обслуживания железнодорожного транспорта. В конце 1950-х-начале 1960-х годов в Европе стали появляться больше собственных лизинговых компаний.

Технический прогресс привел к тому, что предприятия стали чаще обновлять свои капитальные активы. Лизинг позволил предприятиям приобретать активы на более выгодных условиях, чем просто приобретение оборудования. Благоприятная конъюнктура процентных ставок 1950-х годов работала совместно с более благоприятным налоговым режимом, чтобы резко увеличить число договоров аренды по всему миру.

Сейчас значительная часть американского оборудования сдается в аренду, а не покупается.

В 1961 году была создана ассоциация лизинга оборудования (Equipment Leasing and Finance Association, ELFA), в ее состав входят структуры, которые занимаются финансированием проектов. Сейчас в состав этой ассоциации входят более 750 членов (брокеры, поставщики оборудования, банки и др.)

Учет лизинга в США регулируется Советом по стандартам финансового учета (FASB) в соответствии со стандартами финансового учета № 13 (Financial Accounting Standards Number 13). Эти стандарты вступили в силу с 1 января 1977 года.

Эти стандарты вступили в силу с 1 января 1977 года.

В 1980-е гг. в США приобрела распространение лизинговая авиация. За эти годы корпорации MacDonnell Douglas удалось с помощью новой финансовой политики посредством лизинга завоевать рынок сбыта для своих моделей самолетов в конкурентной борьбе с Boeing.

Лизинг в США можно разделить на два типа:

- Операционная аренда — она позволяет арендатору использовать оборудование, но право собственности остается за арендодателем.

- Финансовая аренда — в этом случае арендодатель юридически владеет оборудованием, а арендатор сохраняет фактическое право собственности, поскольку финансовая аренда полностью амортизируется.

США — мировой лидер в сфере лизингового бизнеса и долго им будет оставаться. Объем лизинговых операций в США увеличился с 180 миллиардов долларов США в 1997 г. до 194 миллиардов долларов США в 2010.

Германия

Сегодня в Германии почти пятая часть инвестиций в основной капитал в предпринимательском секторе финансируется за счет лизинга, основной упор делается на автомобили. Эта особая форма внешнего финансирования в стране является альтернативой банковскому кредиту и дополняет его. В Германии создано множество лизинговых компаний, которые организуются в лизинговые ассоциации. Популярен в Германии финансовый лизинг с полной выплатой (при этом в договоре указывается срок действия без возможности расторжения, платежи при этом покрывают затраты на приобретение имущества и основные издержки рефинансирования).

Эта особая форма внешнего финансирования в стране является альтернативой банковскому кредиту и дополняет его. В Германии создано множество лизинговых компаний, которые организуются в лизинговые ассоциации. Популярен в Германии финансовый лизинг с полной выплатой (при этом в договоре указывается срок действия без возможности расторжения, платежи при этом покрывают затраты на приобретение имущества и основные издержки рефинансирования).

Первая лизинговая компания в Германии была создана в 1968 году в Дюссельдорфе — Locfllease Mietfinanzierung GmbH.

В Германии в 1971 году принимают законодательный акт под названием «Постановление о лизинге движимости». В данном постановлении указаны необходимые признаки договора лизинга, сроки, стоимость платежи, признаки собственности в случаях договора лизинга. Также 21 марта 1972 года был выпущен «Декрет по недвижимости», который регламентирует договор лизинга недвижимости с неполной выплатой. В остальном, четких законов регулирующих правовые особенности лизинговой сделки нет, регулируется исходя из судебной практики и постановления налоговых служб.

В «Постановлении о лизинге движимости» различаются три вида договоров:

- С правом продления договора

- Без права продления

- С правом покупки

В Германии вышло постановление о договоре лизинга «Постановление о частичной амортизации», оно предусматривает частичную амортизацию оборудования в течение основного срока договора.

Как правило, лизинговые договора в Германии для оборудования составляются на 2–5 лет, а недвижимости с 8 и бывает превышают 20 лет.

Япония

Япония — развивающаяся и процветающая страна. Сейчас Япония на втором месте после США по количеству лизинговых операций. Процесс лизинга в Японии очень выгоден, так как используется удобный налоговый режим, который заключается в экспорте налоговых льгот из одной страны в другую.

Если лизинг является сделкой по производству товаров, то клиент имеет право на налоговую амортизацию. В противном случае лизинговая компания будет иметь аналогичное право.

Такой механизм производства товаров выгоден производителям, так как такая сделка финансируется по лизинговой схеме. Лизингополучатели также имеют преимущества от такого вида сотрудничества благодаря тому, что финансирование происходит по более низким процентным ставкам.

Китай

В то время как в развитых странах лизинговая отрасль, возможно, уже созрела, она все еще развивается и растет в Китае. Китайский лизинговый рынок продемонстрировал двузначный рост в последнее десятилетие и все еще имеет потенциал для поддержания этого быстрого роста в следующем десятилетии или после него. Несмотря на то, что китайский лизинговый рынок пережил период резкого роста, он все еще обладает огромным потенциалом, поскольку его коэффициент проникновения на рынок по-прежнему находится на очень низком уровне. Несмотря на эти проблемы, китайская лизинговая отрасль вступает в свою золотую эру, чему способствовали китайские правительства как на центральном, так и на провинциальном уровне, в беспрецедентной степени, наряду с созданием корпоративной кредитной информационной системы.

Начиная с 2014 года, ряд благоприятных политических мер побудили китайскую отрасль финансового лизинга развиваться быстрыми темпами. По состоянию на июнь 2017 года в Китае насчитывалось 8 218 предприятий финансового лизинга, которые осуществили сделки на сумму 5,6 трлн юаней, что в 8 раз и 2,7 раза больше, чем в конце 2013 года соответственно.

В соответствии с регулирующими органами, финансовые лизинговые компании в Китае можно разделить на банковские лизинговые компании, отечественные лизинговые компании и иностранные лизинговые компании; при этом иностранные лизинговые компании составляли до 96,5 % от общего числа на конец июня 2017 года, с числом почти 8000; но банковские лизинговые компании внесли 37,8 % в объем бизнеса на конец июня 2017 года благодаря сильной финансовой силе, опережая два других типа компаний. В будущем банковские лизинговые компании по-прежнему будут основной силой для отрасли.

До 2014 года финансовые лизинговые операции Китая происходили в основном в сфере транспорта, общего оборудования, промышленного оборудования и других традиционных отраслей промышленности. Под влиянием экономической реструктуризации, структурной реформы со стороны предложения и других факторов спрос на финансовый лизинг со стороны традиционного производства оборудования в Китае в последние годы снизился, в то время как спрос со стороны аэрокосмической, автомобильной, медицинской и медицинской промышленности, морского машиностроения, зеленой энергетики и других секторов вырос, особенно в энергетическом оборудовании, его финансовые лизинговые активы выросли с более чем 30 млрд юаней в 2014 году до более чем 200 млрд юаней в 2016 году.

Под влиянием экономической реструктуризации, структурной реформы со стороны предложения и других факторов спрос на финансовый лизинг со стороны традиционного производства оборудования в Китае в последние годы снизился, в то время как спрос со стороны аэрокосмической, автомобильной, медицинской и медицинской промышленности, морского машиностроения, зеленой энергетики и других секторов вырос, особенно в энергетическом оборудовании, его финансовые лизинговые активы выросли с более чем 30 млрд юаней в 2014 году до более чем 200 млрд юаней в 2016 году.

По регионам услуги финансового лизинга Китая в основном доступны в Пекине, Тяньцзине, Шанхае и Гуандуне, что является результатом их географических преимуществ и политики. По состоянию на конец 2016 года совокупное число финансовых лизинговых компаний в четырех регионах превысило 80 % от общего числа в стране.

В Китае средства финансовых лизинговых компаний в основном поступают из капитала, банковских кредитов, межбанковских заимствований (кредитов) и депозитов акционеров, среди которых ведущую роль играют акционерный капитал и банковские кредиты, отражающие относительно простые каналы финансирования. С тех пор как в 2014 году Комиссия по регулированию ценных бумаг Китая приняла систему учета и негативного списка для АБС (обеспеченной активами секьюритизации), финансовый лизинг АБС был поставлен в центр внимания финансовых лизинговых компаний как один из важных каналов финансирования.

С тех пор как в 2014 году Комиссия по регулированию ценных бумаг Китая приняла систему учета и негативного списка для АБС (обеспеченной активами секьюритизации), финансовый лизинг АБС был поставлен в центр внимания финансовых лизинговых компаний как один из важных каналов финансирования.

В целом китайская индустрия финансового лизинга все еще находится в зачаточном состоянии, сталкиваясь с такими проблемами, как несовершенные законы и правила, неполная налоговая политика, дисбаланс регионального развития и монотонный канал финансирования, но с широкими перспективами развития. В 2016 году уровень проникновения китайского рынка финансового лизинга составил около 8 %, что значительно ниже 15–30 % в Европе и США.

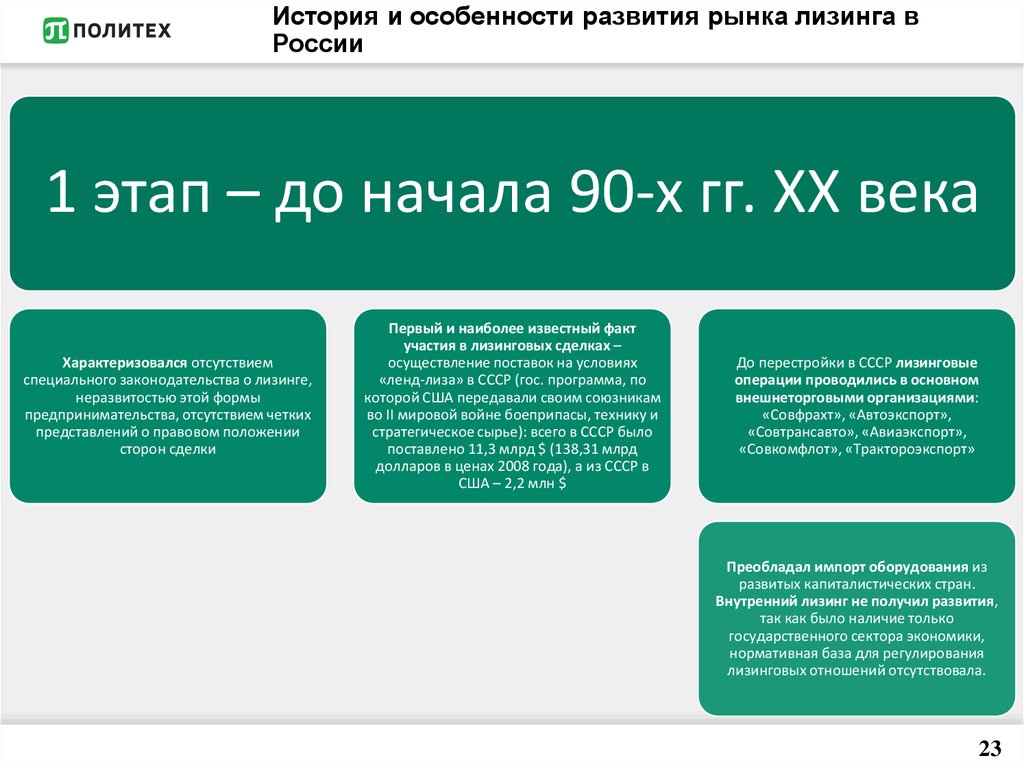

Азия, Южная Америка и Африка не принимали лизинг до 1970-х и 1980-х гг. государства бывшего Советского Союза, включая Россию, начали развивать лизинг после падения коммунизма в начале 1990-х гг.

Аристотель говорил, что «Истинное богатство заключается не во владении собственностью, а в праве ею пользоваться. Бизнесу не обязательно владеть собственностью, чтобы получать прибыль. Зачастую достаточно иметь право пользоваться этим имуществом в течение определенного периода времени»

Бизнесу не обязательно владеть собственностью, чтобы получать прибыль. Зачастую достаточно иметь право пользоваться этим имуществом в течение определенного периода времени»

Мы ожидаем, что лизинг будет выгоден для всех заинтересованных сторон в течение многих столетий. Лизинговый механизм направляет инвестиции в активы, которые позволяют предприятиям быстро начать производство и получать достаточный доход для покрытия лизинговых платежей.

Литература:

- Зейдлиц К. О. Лизинг. История возникновения и тенденции развития // Международный журнал экспериментального образования. 2011. № 8.

- Петрищев М. В. История правоотношений финансовой аренды (лизинга). С.-Пб.: Изд-во С.-Петербург. ун-та, 2000. № 3. С. 145–152.

- Лужникова Е. С., Акинин П. В. Сравнительный анализ российского и зарубежного опыта использования лизинга // Terra Economicus. 2013. Т. 11. № 2–3. С. 73–76.

- Вилкова Н. Международный финансовый лизинг // Экономика и жизнь. 2008.№ 20. С.23.

- Михнева, С. Г. Организация и техника внешнеэкономической деятельности/С. Г. Михнева, Д. Г. Маслов. — Пенза: ПГУ, 2017. 242с.

2008.№ 20. С.23.

2008.№ 20. С.23.Основные термины (генерируются автоматически): США, финансовый лизинг, Великобритания, компания, Китай, лизинг, Япония, Германий, договор лизинга, развитие лизинга.

Российский лизинговый сектор готов к турбулентности на фоне усиления угрозы санкций

10 февраля 2022 г. обновлено 07 мар 2022 9:46

Российский лизинговый сектор существует более 30 лет и за это время значительно вырос. В то время как у лизинга были трудные 18 месяцев, чтобы справиться с экономическими последствиями Covid, он пришел в норму в 2021 году. будет продолжено в 2022 году и далее. Эта новость появилась, когда бизнес-сектор рассматривает возможность экономических санкций, которые могут быть наложены на Россию западными странами из-за растущей напряженности вокруг Украины.

Татьяна Позднякова

Татьяна Позднякова, директор Российской объединенной лизинговой ассоциации (РУЛА), российской организации лизинговой торговли и члена Leaseurope, заявила в эксклюзивном интервью, что после трудного 2020 года ее члены испытали лизинговые цены на историческом уровне в 2021 году.

По словам Поздняковой, за первые девять месяцев 2021 года объем российского лизингового рынка составил 1,5 трлн рублей (17,6 млрд евро), что на 54% больше по сравнению с аналогичным периодом прошлого года, что является рекордным показателем для сектора.

«Автолизинг остается наиболее перспективным сегментом рынка с точки зрения роста», — сказала она.

В 2021 году автомобильный лизинг, на долю которого приходится 47% рынка лизинга оборудования, вырос на 65% в годовом исчислении.

Позднякова сказала, что одной из причин роста была отсрочка спроса с 2020 года, когда производители были вынуждены приостановить производство из-за правил блокировки, из-за которых они сократили свой ассортимент.

В 2021 году спрос на автомобили в России значительно превышал предложение, при этом многим клиентам приходилось ждать поставок по полгода и более. Дефицит привел к росту цен, что также способствовало росту лизингового сектора в России, пояснила она.

Хотя официальные темпы экономического роста на 2021 год еще не опубликованы, аналитики ожидают, что ВВП за весь 2021 год составит около 4,3% по сравнению с -3,41% в 2020 году. Российская экономика восстанавливается благодаря восстановлению потребительский спрос и высокие цены на нефть, ее ключевой экспорт.

Позднякова ожидает, что в этом году ВВП России может вырасти еще на 10-15%, в основном за счет государственных субсидий для промышленности.

Ожидается, что лизинговая отрасль выиграет, поскольку многие из этих субсидий будут нацелены на российских производителей автотранспортных средств и специального оборудования, особенно сельскохозяйственного оборудования и машин.

Государственная поддержка промышленности значительно увеличилась в объемах с начала пандемии и достигла пика в 2020 году.

Рассматривается или запускается ряд программ поддержки:

1. Новая программа льготного лизинга , в рамках которого российские аграрии смогут приобрести высокотехнологичную технику со скидкой, которая полностью заработает в 2022-2023 годах, на нее будет выделено более 24 млрд руб. Максимальная скидка по программе составит 45% от стоимости техники (она распространяется только на технику, ранее не находившуюся в эксплуатации), а полный перечень техники, охватываемой программой, определит Минсельхоз.

2. Предприятиям легкой промышленности предоставляется скидка до 50% от стоимости оборудования, полученного по договору лизинга. Это коснется компаний, реализующих инвестиционные проекты по модернизации производства. При этом сумма договора лизинга должна быть не менее 50 млн руб., а срок его действия не менее двух лет. Максимальный размер государственной субсидии составляет 200 млн рублей.

3. Новая программа стимулирования гражданского судостроения в России, предусматривающая установление льготной ставки лизинга в размере 2% от ранее 9%.

Дмитрий Козак

Действующая схема, которую внедряет правительство, предполагает льготный лизинг, который в период с 2021 по 2023 год предполагает выделение 3 млрд руб. государственных средств на закупку различного оборудования и техники, в первую очередь для нужд агропромышленного комплекса .

В рамках схемы в 2021 году закуплено около 3,5 тыс. единиц техники.

Кроме того, в настоящее время в правительстве рассматривается вопрос о запуске так называемой единой лизинговой субсидии, которую разработал депутат Кремля Дмитрий Козак. начальник штаба, с 2008 по 2020 год занимал пост вице-премьера России.

начальник штаба, с 2008 по 2020 год занимал пост вице-премьера России.

Схема предполагает предоставление частичной компенсации затрат лизинговым компаниям, предоставление льготных условий лизинга промышленной продукции – от автомобильной, сельскохозяйственной, железнодорожной техники до оборудования для различных других отраслей промышленности. Годовая стоимость схемы оценивается примерно в 10 миллиардов рублей.

Роль государства в поддержке лизингового сектора также привлекла в этот сектор новых игроков и помогла некоторым ведущим местным игрокам расширить существующие операции.

Одним из таких является ВЭБ.РФ, государственная корпорация экономического развития и одна из крупнейших инвестиционных компаний России, а также один из ведущих игроков лизингового сектора страны.

Характеризуя планы компании в сфере лизинга, представитель ВЭБ.РФ сообщил:

«Компания в первую очередь ориентирована на финансирование крупных проектов за счет проектного финансирования. Лизинг будет использоваться для поддержки судостроения, например, в том числе для строительства 15 крупнотоннажных газовозов на судостроительном заводе «Звезда» в рамках проекта «Арктик СПГ 2».

Лизинг будет использоваться для поддержки судостроения, например, в том числе для строительства 15 крупнотоннажных газовозов на судостроительном заводе «Звезда» в рамках проекта «Арктик СПГ 2».

«В числе ключевых лизинговых проектов для компании в 2021 году – поставка 438 автобусов для Тверской области, поставка 48 электропоездов для нужд РЦППК, а также рельсовых автобусов для Сахалина и Курска»

Максим Калинкин, исполнительный директор Лизинговой группы Газпромбанка, участвующей в реализации российских федеральных и региональных программ, заявил: «Мы ожидаем дальнейшего развития российского лизингового рынка в 2022 году, динамика которого в первую очередь будет зависеть от внутреннего спроса»9.0003

«Естественный износ транспорта и оборудования; переход на экологически чистые автомобили и городской пассажирский транспорт; запуск новых производств, крупных инфраструктурных и строительных проектов; а реализация социально значимых схем, я уверен, обеспечит позитивный рост на российском рынке лизинга». повышение цен на автомобили.

повышение цен на автомобили.

«Среди основных рисков для лизинговых компаний — нехватка оборудования, которая, по нашим оценкам, сохранится в течение первого полугодия 2022 года и, возможно, до конца года и далее», — говорит Дмитрий Корчагов, генеральный директор ООО «Балтийский лизинг».

Однако бизнес лизинга оборудования остается хорошо изолированным от внешних шоков

«В отличие от банковского и экспортоориентированного секторов, российский лизинговый рынок менее зависим от внешних санкций и давления», — говорит Корчагов9.0003

«Доля трансграничного лизинга в общем объеме невелика. В России лизинг будет развиваться или падать синхронно с ростом или спадом инвестиционной активности российских предприятий», — говорит он.

Евгений Дитрих, генеральный директор Государственной транспортной лизинговой компании (ГТЛК), крупнейшей лизинговой компании России, говорит, что рост в 2021 году является хорошей основой для этого года: «Розничный лизинг динамично рос в 2021 году, в то время как капиталоемкий сектор росли более низкими темпами. Что касается отдельных секторов рынка, то в настоящее время мы наблюдаем рост лизинга автомобилей, лизинга телекоммуникационного оборудования и железнодорожной техники.

Что касается отдельных секторов рынка, то в настоящее время мы наблюдаем рост лизинга автомобилей, лизинга телекоммуникационного оборудования и железнодорожной техники.

Но основой будущего выживания является адаптация к изменяющимся рыночным условиям: «Наши операции стали более динамичными, процессы — более гибкими, а доля клиентов, пользующихся онлайн-сервисами, увеличилась. Мы также уделяем больше внимания управлению рисками».

Анализ: Жесткая посадка: Арендодатели потеряли надежду вернуть российские самолеты

- Резюме

- Компании

- Авиационный сектор столкнулся с новым ударом после ранее введенного запрета на воздушное пространство

- Большинство арендованных самолетов все еще летают по российским маршрутам

- Более 50% иностранных самолетов в настоящее время зарегистрированы в России

- Большинство лизингодателей имеют менее 10% портфеля в России

25 марта (Рейтер) — Время идет вниз к крайнему сроку санкций в понедельник для российских авиакомпаний, чтобы вернуть более 400 арендованных самолетов на сумму почти 10 миллиардов долларов, иностранные лизингодатели быстро теряют надежду на то, что они вернут свои самолеты.

Большинство самолетов по-прежнему летают по внутренним маршрутам России, говорит консалтинговая компания IBA, хотя Бермудские острова и Ирландия, где зарегистрировано большинство из них, приостановили действие сертификатов летной годности, что обычно означает, что они должны быть заземлены. читать дальше

Авиация стала одной из первых жертв вторжения Москвы в Украину, поскольку Запад и Россия ввели запреты на использование воздушного пространства. Теперь арендодателям грозят большие списания или долгая страховая битва, поскольку 28 марта приближается крайний срок прекращения аренды самолетов в соответствии с санкциями Европейского Союза.

«Боюсь, мы станем свидетелями крупнейшей кражи самолетов в истории коммерческой гражданской авиации», — сказал Владимир Билоткач, доцент кафедры управления воздушным транспортом Сингапурского технологического института.

Двойная регистрация не допускается международными правилами, но Россия уже перевела более половины иностранных самолетов в свой собственный реестр после принятия закона, разрешающего это, сообщило в среду правительство России. подробнее

подробнее

Правительство также заявило, что 78 самолетов, переданных в лизинг российским перевозчикам, были задержаны за границей и не будут летать обратно в Россию, сообщило во вторник агентство «Интерфакс». читать дальше

Крупный арендодатель воздушных судов Avolon расторг все договоры аренды с российскими авиакомпаниями и изъял четыре из 14 собственных самолетов, находящихся в лизинге у российских авиакомпаний за пределами страны, сообщил в пятницу источник, знакомый с ситуацией.

Неясно, были ли эти четыре самолета частью 78, о которых сообщила Москва.

Несмотря на то, что самолеты застрахованы, беспрецедентный характер и масштабы потенциальных убытков, вероятно, будут означать годы судебных разбирательств между арендодателями и страховщиками, прежде чем будут приняты какие-либо решения о выплатах, говорят аналитики. читать дальше

И даже если самолеты будут конфискованы, возмещаемая стоимость будет под вопросом, потому что у самолетов должны быть точные записи о техническом обслуживании, чтобы гарантировать, что они были оснащены подлинными, отслеживаемыми компонентами — еще одна область, на которую западные санкции нацелены в отношении России. читать дальше

читать дальше

Хотя общая стоимость самолетов огромна, влияние на отдельные лизинговые компании все еще может быть управляемым, даже если потребуется списание, поскольку самолеты, сданные в аренду российским авиакомпаниям, составляют менее 10% портфелей большинства лизинговых компаний.

«Это не повредит этим предприятиям», — сказал Брэд Дейли, директор Alton Aviation Consultancy, ранее работавший в ирландском лизинговом гиганте AerCap Holdings (AER.N).

«На мой взгляд, это меняет будущий рыночный потенциал России», — сказал он.

Некоторые частные авиакомпании заявили о своей готовности вернуть самолеты лизингодателям, хотя неясно, одобрит ли российское правительство эти сделки.

Российская авиакомпания «ЮТэйр» (UTAR.MM) заявила 14 марта, что выведет из эксплуатации все девять своих арендованных самолетов Boeing (BA. N) 737 NG, сославшись на требования владельца, что может сохранить долгосрочные отношения после окончания санкций.

N) 737 NG, сославшись на требования владельца, что может сохранить долгосрочные отношения после окончания санкций.

Эти самолеты не летали с момента этого объявления, но остаются в России, свидетельствуют данные сайта отслеживания полетов FlightRadar24.

В некоторых случаях у арендодателей есть гарантийные депозиты, которые могут быть конфискованы и могут помочь покрыть часть любых убытков, но все же лишь часть стоимости самолета.

Например, залог за узкофюзеляжный самолет стоимостью 20 миллионов долларов может составлять около 450 000 долларов, что эквивалентно арендной плате за три месяца, сказал Дейли из Alton.

Рейтинговое агентство KBRA заявило, что гарантийный депозит обычно составляет от одного до четырех месяцев аренды, в зависимости от кредитной оценки авиакомпании, сдающей самолет в аренду.

Российский национальный авиаперевозчик «Аэрофлот» (AFLT. MM) до вторжения считался банком с самым высоким кредитным риском, сообщили источники в отрасли, хотя эта оценка больше не применяется после того, как Москва решила зарегистрировать свои самолеты в России.

MM) до вторжения считался банком с самым высоким кредитным риском, сообщили источники в отрасли, хотя эта оценка больше не применяется после того, как Москва решила зарегистрировать свои самолеты в России.

Сотрудник китайского арендодателя, связанного с Аэрофлотом, сказал, что с авиакомпании не взимались залоговые суммы, и что страховые выплаты, по-видимому, были единственным способом покрытия убытков.

Арендодатель планирует начать страховые выплаты после истечения крайнего срока 28 марта, сказал человек, который не был уполномочен говорить публично по этому вопросу.

Источник другого китайского лизингодателя, связанного с Аэрофлотом, сказал, что вместо того, чтобы брать залог, он держал аккредитивы в долларах США от российских банков, но источник сказал, что сейчас они не имеют фактической стоимости из-за российского валютного контроля, введенного в ответ на финансовые санкции.

По словам Дейли, в авиакомпаниях более низкого уровня арендодатели, скорее всего, будут иметь более сильные залоговые суммы.