Содержание

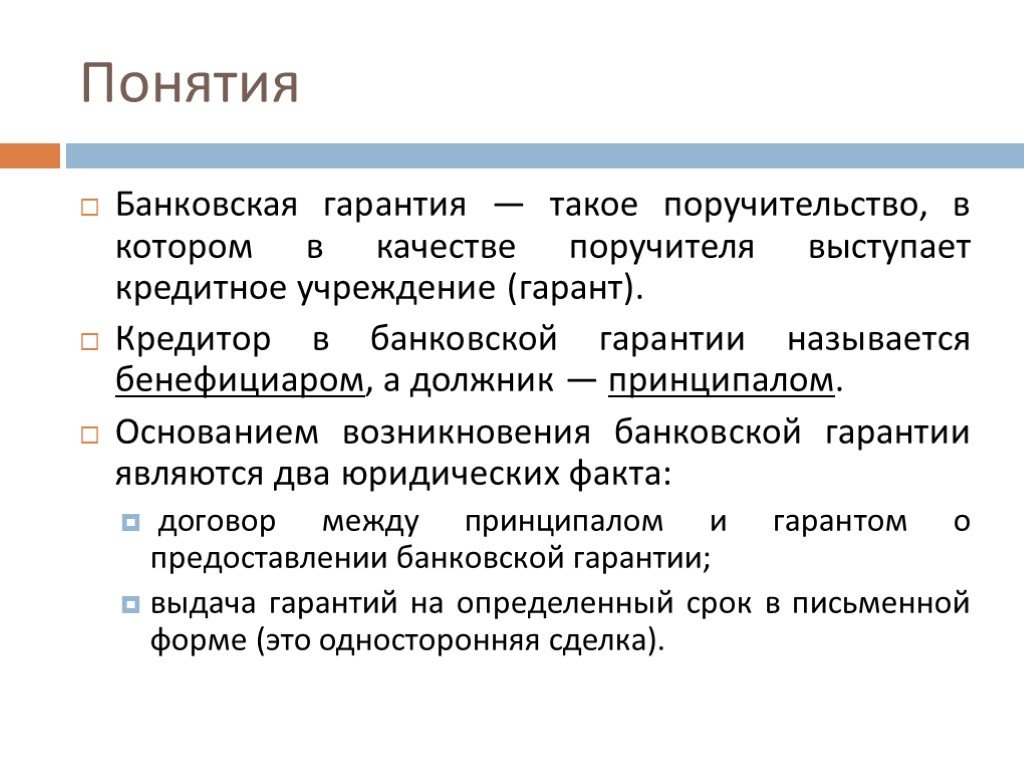

Основные термины и понятия

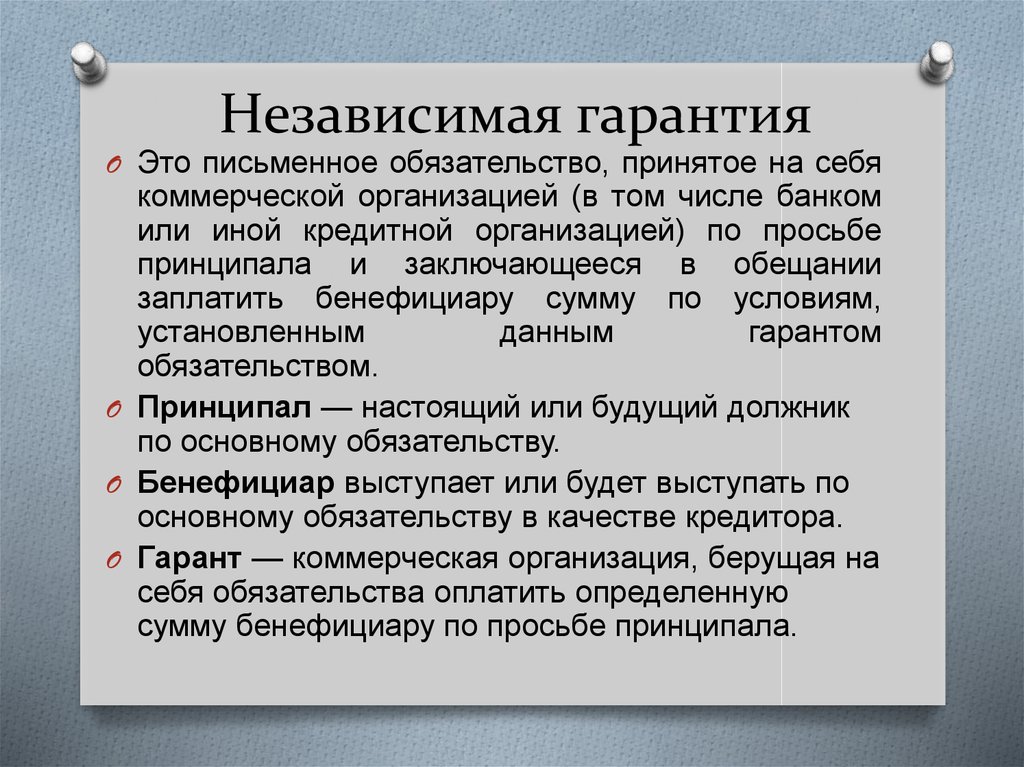

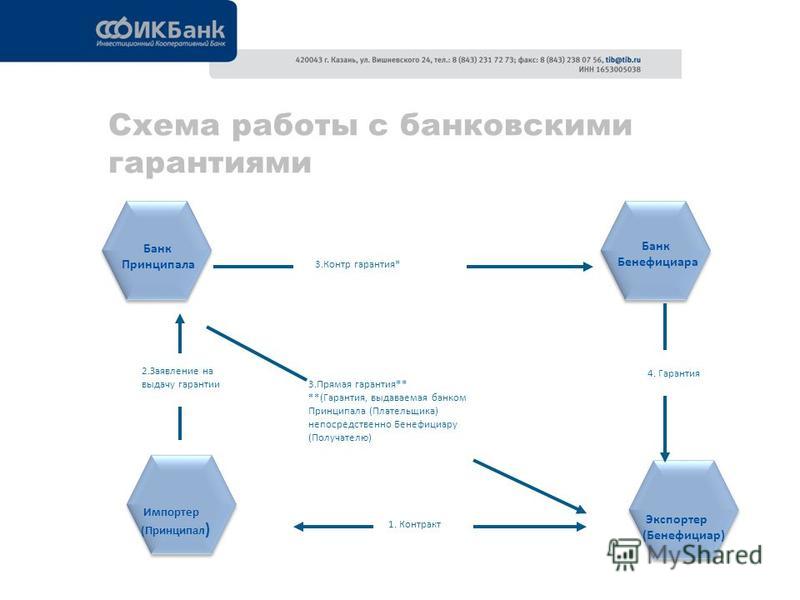

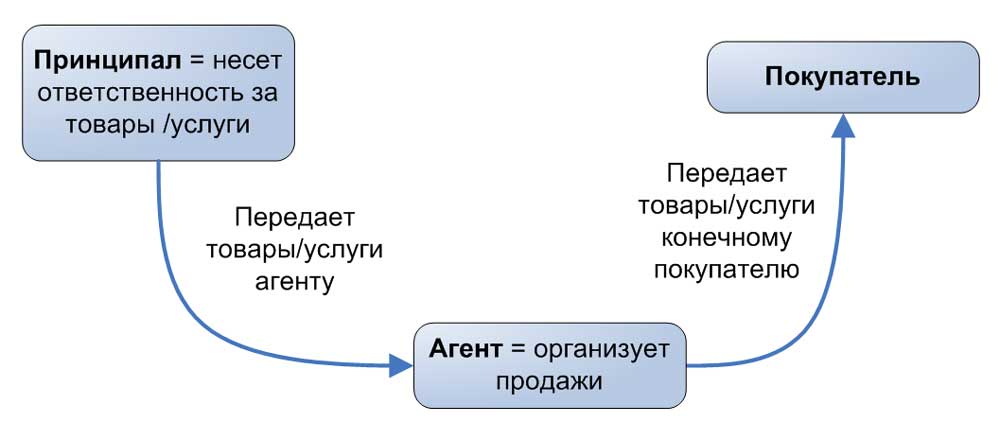

Гарант — банк, иное кредитное учреждение либо страховая организация;

Принципал — лицо, которое в обеспечиваемом гарантией обязательстве выступает в качестве должника;

Бенефициар — кредитор принципала по обеспечиваемому банковской гарантией обязательству.

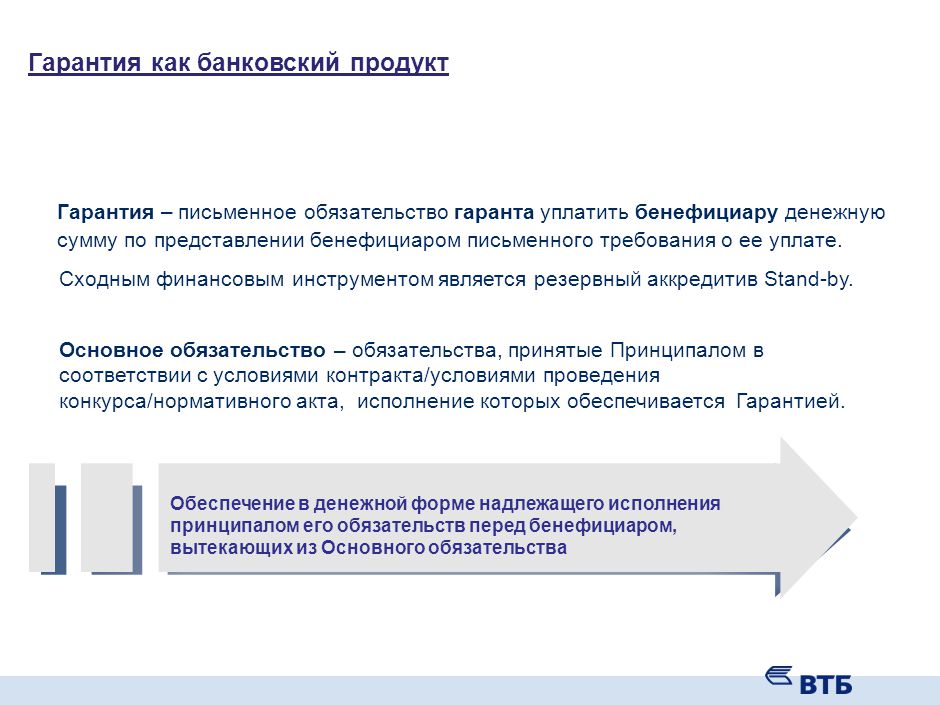

Статья 368. Понятие банковской гарантии

В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате.

Статья 369. Обеспечение банковской гарантией обязательства принципала

1. Банковская гарантия обеспечивает надлежащее исполнение принципалом его обязательства перед бенефициаром (основного обязательства).

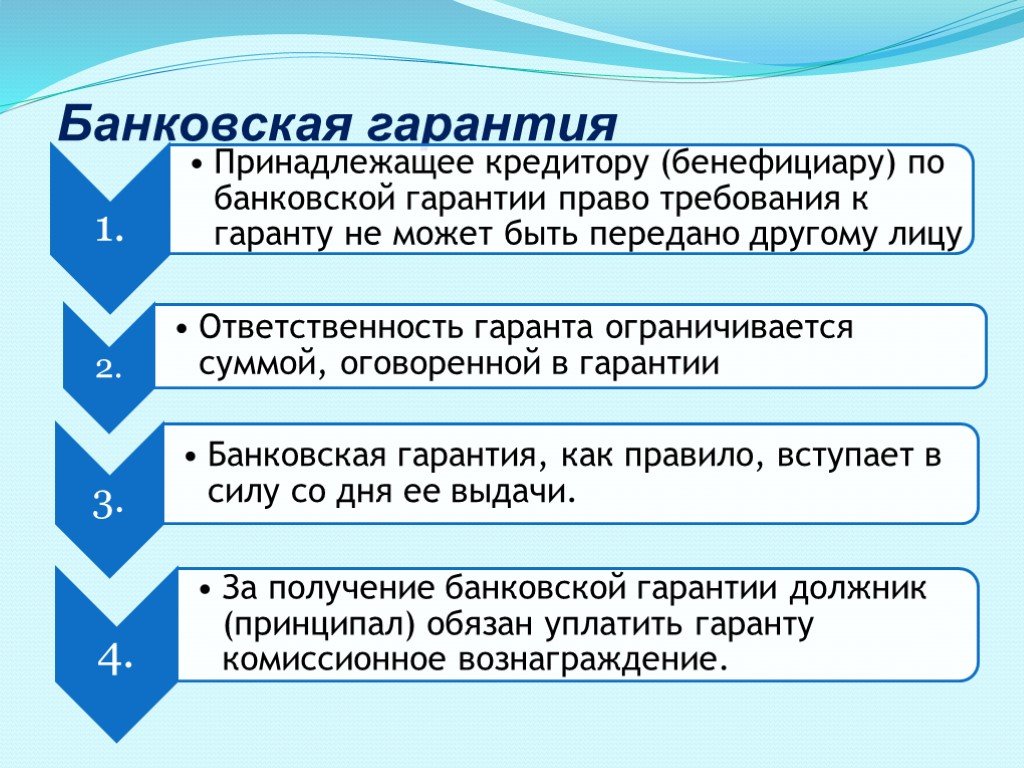

2. За выдачу банковской гарантии принципал уплачивает гаранту вознаграждение.

Статья 370. Независимость банковской гарантии от основного обязательства

Предусмотренное банковской гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от того основного обязательства, в обеспечение исполнения которого она выдана, даже если в гарантии содержится ссылка на это обязательство.

Статья 371. Безотзывность банковской гарантии

Банковская гарантия не может быть отозвана гарантом, если в ней не предусмотрено иное.

Статья 372. Непередаваемость прав по банковской гарантии

Принадлежащее бенефициару по банковской гарантии право требования к гаранту не может быть передано другому лицу, если в гарантии не предусмотрено иное.

Статья 373. Вступление банковской гарантии в силу

Банковская гарантия вступает в силу со дня ее выдачи, если в гарантии не предусмотрено иное.

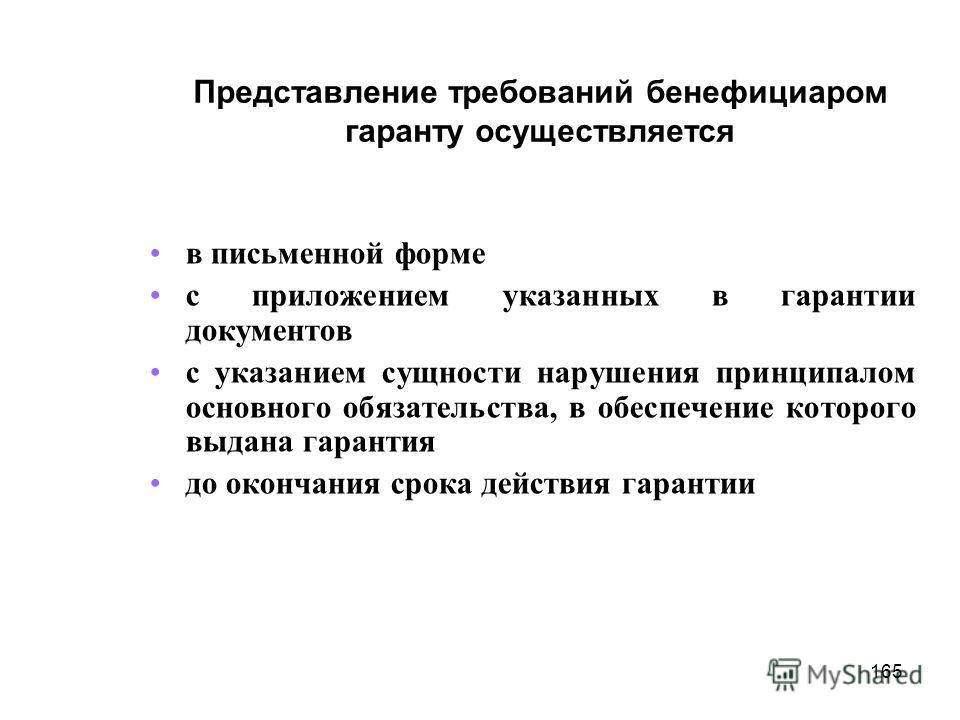

Статья 374. Представление требования по банковской гарантии

1. Требование бенефициара об уплате денежной суммы по банковской гарантии должно быть представлено гаранту в письменной форме с приложением указанных в гарантии документов. В требовании или в приложении к нему бенефициар должен указать, в чем состоит нарушение принципалом основного обязательства, в обеспечение которого выдана гарантия.

Требование бенефициара об уплате денежной суммы по банковской гарантии должно быть представлено гаранту в письменной форме с приложением указанных в гарантии документов. В требовании или в приложении к нему бенефициар должен указать, в чем состоит нарушение принципалом основного обязательства, в обеспечение которого выдана гарантия.

2. Требование бенефициара должно быть представлено гаранту до окончания определенного в гарантии срока, на который она выдана.

Статья 375. Обязанности гаранта при рассмотрении требования бенефициара

1. По получении требования бенефициара гарант должен без промедления уведомить об этом принципала и передать ему копии требования со всеми относящимися к нему документами.

2. Гарант должен рассмотреть требование бенефициара с приложенными к нему документами в разумный срок и проявить разумную заботливость, чтобы установить, соответствуют ли это требование и приложенные к нему документы условиям гарантии.

Статья 376. Отказ гаранта удовлетворить требование бенефициара

1. Гарант отказывает бенефициару в удовлетворении его требования, если это требование либо приложенные к нему документы не соответствуют условиям гарантии либо представлены гаранту по окончании определенного в гарантии срока.

Гарант отказывает бенефициару в удовлетворении его требования, если это требование либо приложенные к нему документы не соответствуют условиям гарантии либо представлены гаранту по окончании определенного в гарантии срока.

Гарант должен немедленно уведомить бенефициара об отказе удовлетворить его требование.

2. Если гаранту до удовлетворения требования бенефициара стало известно, что основное обязательство, обеспеченное банковской гарантией, полностью или в соответствующей части уже исполнено, прекратилось по иным основаниям либо недействительно, он должен немедленно сообщить об этом бенефициару и принципалу.

Полученное гарантом после такого уведомления повторное требование бенефициара подлежит удовлетворению гарантом.

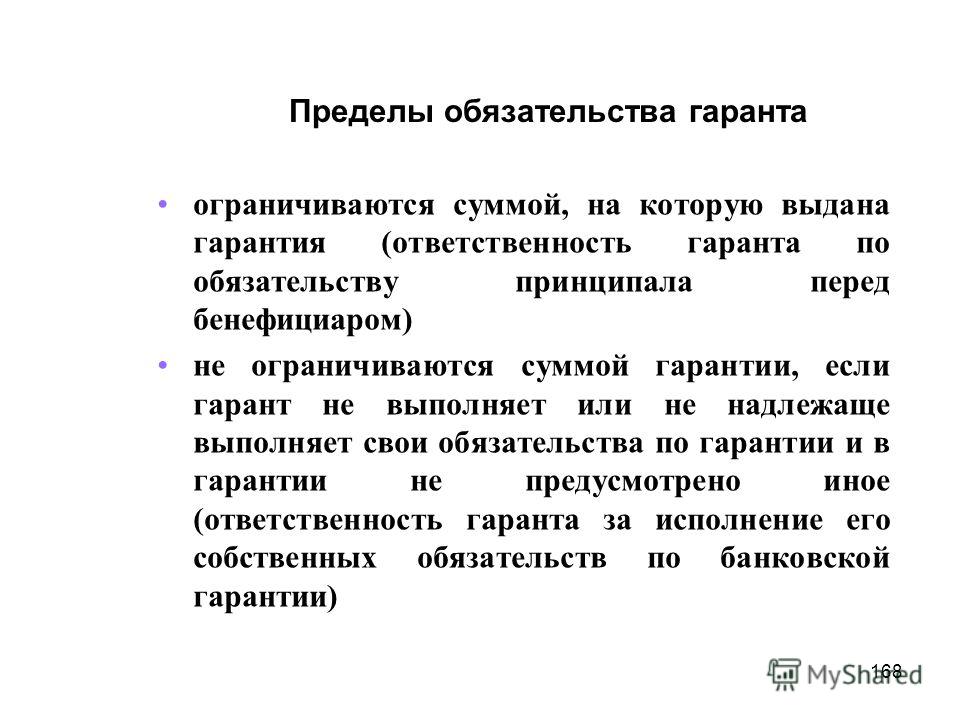

Статья 377. Пределы обязательства гаранта

1. Предусмотренное банковской гарантией обязательство гаранта перед бенефициаром ограничивается уплатой суммы, на которую выдана гарантия.

2. Ответственность гаранта перед бенефициаром за невыполнение или ненадлежащее выполнение гарантом обязательства по гарантии не ограничивается суммой, на которую выдана гарантия, если в гарантии не предусмотрено иное.

Статья 378. Прекращение банковской гарантии

1. Обязательство гаранта перед бенефициаром по гарантии прекращается:

1) уплатой бенефициару суммы, на которую выдана гарантия;

2) окончанием определенного в гарантии срока, на который она выдана;

3) вследствие отказа бенефициара от своих прав по гарантии и возвращения ее гаранту;

4) вследствие отказа бенефициара от своих прав по гарантии путем письменного заявления об освобождении гаранта от его обязательств.

Прекращение обязательства гаранта по основаниям, указанным в подпунктах 1, 2 и 4 настоящего пункта, не зависит от того, возвращена ли ему гарантия.

2. Гарант, которому стало известно о прекращении гарантии, должен без промедления уведомить об этом принципала.

Статья 379. Регрессные требования гаранта к принципалу

1. Право гаранта потребовать от принципала в порядке регресса возмещения сумм, уплаченных бенефициару по банковской гарантии, определяется соглашением гаранта с принципалом, во исполнение которого была выдана гарантия.

2. Гарант не вправе требовать от принципала возмещения сумм, уплаченных бенефициару не в соответствии с условиями гарантии или за нарушение обязательства гаранта перед бенефициаром, если соглашением гаранта с принципалом не предусмотрено иное.

ВС РФ разъяснил нюансы применения независимой гарантии

По словам одного из экспертов «АГ», детальное правовое регулирование правоотношений в сфере независимых гарантий появилось в ГК РФ сравнительно недавно, поэтому разъяснения ВС носят актуальный характер. Другой эксперт отметил, что высшая судебная инстанция преимущественно рассмотрела в своем обзоре достаточно очевидные вопросы, которые не должны вызывать сложностей или неоднократно рассматривались судами, однако в обзоре затронут и ряд вопросов, которые не так очевидны при первом приближении.

5 июня Президиум Верховного Суда РФ утвердил Обзор судебной практики разрешения споров, связанных с применением законодательства о независимой гарантии. Документ состоит из 17 пунктов и разработан в целях унификации судебной практики по спорам, возникающим в вышеуказанной сфере.

По мнению юриста арбитражной практики юридической фирмы VEGAS LEX Семена Лопатина, в обзоре Верховный Суд в основном рассмотрел достаточно очевидные вопросы, которые не должны вызывать сложностей или неоднократно рассматривались судами, однако был затронут ряд вопросов, которые не так очевидны при первом приближении.

«К последним можно отнести пункты об обязанности выплат по контракту, заключенному на торгах, при этом цена не была установлена изначально; о возможности установления зависимости исчисления срока банковской гарантии от основного обязательства, в данном случае от выплаты аванса. В целом обзор не изменил подхода ВС РФ, выработанного на основании норм ГК РФ, что выплаты по гарантии возможно не производить только в случае, когда действия бенефициара явно направлены на злонамеренное повторное получение выгоды, уже приобретенной по основной сделке. Также ВС РФ подтвердил то, что принципал имеет право взыскать расходы на получение гарантии в случае невозможности реализации контракта по вине заказчика, если предоставление гарантии было обязательным условием», – заключил эксперт.

Так, из п. 1 документа следует, что для возникновения обязательства из независимой гарантии достаточно одностороннего волеизъявления гаранта, если иное прямо не предусмотрено в тексте самой гарантии. При этом Семен Лопатин заметил, что данный подход напрямую следует из формулировок гражданского законодательства.

В п. 2 обзора отмечено, что обязательство из независимой гарантии нельзя признать отсутствующим из-за неуказания в ней наименования бенефициара, если достоверно установлено лицо, в пользу которого была выдана эта гарантия.

В соответствии с п. 3 начало срока действия независимой гарантии может определяться моментом совершения бенефициаром действий, относящихся к исполнению основного договора.

Согласно п. 4 документа требование о платеже по независимой гарантии считается представленным своевременно, если оно направлено гаранту в пределах срока действия гарантии и условиями независимой гарантии не предусмотрено иное.

Как указано в п. 5 обзора, требование об определении в независимой гарантии выплачиваемой бенефициару денежной суммы считается соблюденным, если ее условия позволяют установить эту сумму на момент исполнения обязательства гарантом.

В п. 6 отмечено, что по общему правилу при внесении изменений в условия основного договора, в обеспечение исполнения обязательств по которому выдана гарантия, объем обязательств гаранта не изменяется.

Из п. 7 обзора следует, что сами по себе недействительность или незаключенность соглашения о выдаче независимой гарантии, подписанного принципалом и гарантом, не свидетельствуют об отсутствии обязательства из гарантии.

В п. 8 документа отмечено, что нарушения, допущенные при выдаче независимой гарантии, могут быть противопоставлены требованию бенефициара о платеже по гарантии, если он являлся стороной соглашения о выдаче гарантии и знал об этих нарушениях.

В п. 9 обзора разъясняется, что гарант не вправе отказать бенефициару в удовлетворении его требования, если приложенные к этому требованию документы по внешним признакам соответствуют условиям независимой гарантии.

В соответствии с п. 10 документа условие банковской гарантии, обеспечивающей исполнение госконтракта, о приложении к требованию о платеже оригинала гарантии на бумажном носителе является ничтожным.

Содержание п. 11 поясняет, что обязательство гаранта перед бенефициаром не зависит от того основного обязательства, в обеспечение исполнения которого выдана гарантия, даже если в самой гарантии содержится ссылка на это обязательство.

Исходя из п. 12 денежные суммы, уплаченные гарантом бенефициару по независимой гарантии, возмещаются принципалом в порядке, предусмотренном ст. 379 ГК РФ. Соответствующее возмещение не может быть квалифицировано в качестве неосновательного обогащения гаранта, если он произвел выплату по гарантии согласно ее условиям.

В п. 13 отмечено, что расходы принципала на оплату банковской гарантии по государственным (муниципальным) контрактам, прекращенным по обстоятельствам, за которые отвечает бенефициар, являются убытками принципала, подлежащими возмещению бенефициаром.

Согласно п. 14 банкротство лица, выдавшего независимую гарантию, которое наступило в период действия гарантии, не является основанием для прекращения обязательств из гарантии, но свидетельствует о снижении обеспечительной функции гарантии и может являться основанием для перерасчета согласованной ранее платы за выдачу гарантии.

По мнению партнера юридической группы PARADIGMA Марата Хасанова, в указанном пункте озвучена однозначная позиция о том, что последующее банкротство лица, выдавшего независимую гарантию, не является основанием для прекращения обязательств по ней. «В судебной практике имели место разные подходы к данному вопросу. По ряду дел суды занимали позицию, что банкротство гаранта могло влиять на объем его обязательств по гарантиям и даже влечь за собой прекращение его гарантийных обязательств перед бенефициарами. Верховный Суд в обзоре подчеркнул, что кредиторы могут заявлять свои требования по гарантиям по отношению к гаранту и в процедуре конкурсного производства в порядке, установленном Законом о банкротстве. Согласно позиции ВС последующее банкротство гаранта может только влиять на перерасчет размера платы за выдачу гарантии в сторону уменьшения, так как финансовая эффективность гарантии после банкротства гаранта действительно снижается», – отметил эксперт.

Согласно позиции ВС последующее банкротство гаранта может только влиять на перерасчет размера платы за выдачу гарантии в сторону уменьшения, так как финансовая эффективность гарантии после банкротства гаранта действительно снижается», – отметил эксперт.

В п. 15 поясняется, что иск бенефициара к гаранту, отказавшемуся удовлетворить своевременно предъявленное требование о платеже по независимой гарантии, может быть заявлен в пределах общего срока исковой давности.

Из п. 16 документа следует, что принципал вправе взыскать с бенефициара превышение суммы, полученной бенефициаром по независимой гарантии от гаранта, над действительным размером обязательств принципала перед бенефициаром.

В п. 17 обзора отмечено, что при направлении бенефициаром гаранту требования о платеже, предусмотренного ст. 374 ГК РФ, досудебный порядок в рамках АПК РФ считается соблюденным.

Комментируя обзор, Марат Хасанов отметил, что детальное правовое регулирование правоотношений в сфере независимых гарантий (в том его виде, как оно существует сейчас) появилось в российском ГК РФ сравнительно недавно – с марта 2015 г. По его мнению, целью обзора является разъяснение многих вопросов по гарантиям участникам гражданского оборота, использующим этот инструмент в своей хозяйственной деятельности.

По его мнению, целью обзора является разъяснение многих вопросов по гарантиям участникам гражданского оборота, использующим этот инструмент в своей хозяйственной деятельности.

В свою очередь Семен Лопатин добавил, что независимая гарантия является одной из самых востребованных обеспечительных гарантий. «Несмотря на то что сам механизм выдачи гарантий и выплаты гарантийных сумм является достаточно прозрачным, суды рассматривают большое количество споров из независимой гарантии. При этом порой принимаются взаимоисключающие судебные акты, в том числе и противоречащие судебной практике, подтвержденной ВС РФ», – заметил эксперт.

Шесть вопросов по банковской гарантии: обзор практики от ВС

Банковскую гарантию берут в основном поставщики и подрядчики по государственным и муниципальным контрактам, потому что она обязательна для участия в торгах. Позже банки могут отказывать бенефициару в оплате, но эти основания часто надуманные, и тогда приходится судиться. А для принципала проблемой может стать бенефициар, который необоснованно получает выплату по гарантии, хотя у него нет претензий к исполнению договора. Обзор ВС рассказывает, как поступить в этих случаях, укрепляет платежную дисциплину и стабилизирует оборот в сфере госконтракта. Можно ли привязать срок действия банковской гарантии к исполнению основного договора (уплате аванса)?

А для принципала проблемой может стать бенефициар, который необоснованно получает выплату по гарантии, хотя у него нет претензий к исполнению договора. Обзор ВС рассказывает, как поступить в этих случаях, укрепляет платежную дисциплину и стабилизирует оборот в сфере госконтракта. Можно ли привязать срок действия банковской гарантии к исполнению основного договора (уплате аванса)?

Да, можно. В обзоре приводится дело, где банк отказался выплачивать гарантию, потому что, по его мнению, не был определен ее срок. Согласно договору, она начинала действие, когда перечислялась предоплата по основной сделке – договору поставки. Отказ банка был успешно оспорен. Суды указали, что ст. 373 ГК, которая регулирует порядок вступления гарантии в силу, диспозитивная и позволяет предусмотреть любой допустимый срок. А по смыслу п. 1 ст. 157, ст. 314 и 368 ГК можно определить начало действия гарантии моментом совершения бенефициаром действий, которые относятся к исполнению основного договора. «Неопределенности в условиях договора нет», – пришли к выводу суды.

Можно ли написать в гарантии, что выплата производится в пределах цены контракта, если его еще не заключили на торгах?

Да. Сумма считается определенной, если условия гарантии позволяют установить эту сумму на момент исполнения обязательства гарантом. Верховный суд приводит в пример дело о гарантии, где выплату установили в пределах цены договора подряда, который будет заключен на торгах. Получив такую гарантию, компания приняла участие в торгах и победила, но аванс не отработала. Заказчик обратился за гарантией, но получил отказ. Банк объяснил, что сумма однозначно не определена, потому что цена договора подряда стала окончательно известна лишь по результатам торгов, то есть после выдачи гарантии.

С этим не согласились суды, которые заставили банк заплатить. По их мнению, в тексте достаточно ссылки на бенефициара и основную сделку, которую заключат в будущем. Когда банк выдавал гарантию, он знал, какова начальная цена договора, и осознавал, что она может измениться по результатам торгов, отметили суды.

Поменяется ли объем обязательств гаранта, если увеличилась цена основного договора?

Согласно общему правилу, нет. В качестве иллюстрации приводится дело, где выплата по гарантии была предусмотрена в твердой сумме, а затем по договору подряда увеличились объем и стоимость работ. Банк заявил, что это влечет прекращение его обязательств, но суды с этим не согласились. Они указали, что гарант не может ссылаться на обстоятельства, не указанные в гарантии. Также суды напомнили: обязательство гаранта перед бенефициаром не зависит от основного обязательства, так что изменение условий подряда ничего не поменяло для банка.

В другом деле гарант обязался заплатить 10% от цены договора поставки. А потом стороны основного обязательства договорились увеличить объем поставок. Но для гаранта ничего не изменилось, он отвечал исходя из прежней стоимости, подтвердили суды.

Может ли гарант ссылаться на обстоятельства исполнения основного обязательства, когда возражает против требования уплатить деньги по гарантии?

Не может. Обязательство гаранта не зависит от основного обязательства, даже если в самой гарантии есть на это ссылка. В одном из дел банк, который обеспечивал выплату невозвращенного аванса, утверждал, что первый авансовый платеж зачли в счет оплаты выполненных работ согласно акту сверки, а второй и третий вообще не предусмотрены договором. Их заказчик перечислял «на свой страх и риск», поэтому они не покрываются гарантией. Апелляция и окружной суд согласились с этим.

Обязательство гаранта не зависит от основного обязательства, даже если в самой гарантии есть на это ссылка. В одном из дел банк, который обеспечивал выплату невозвращенного аванса, утверждал, что первый авансовый платеж зачли в счет оплаты выполненных работ согласно акту сверки, а второй и третий вообще не предусмотрены договором. Их заказчик перечислял «на свой страх и риск», поэтому они не покрываются гарантией. Апелляция и окружной суд согласились с этим.

Но Верховный суд отменил их акты и обязал заплатить по гарантии. Суждения банка о том, как надо было перечислять аванс и как зачитывались платежи, связаны исключительно с оценкой исполнения основных обязательств, отметил ВС. А из поведения бенефициара нельзя было сделать однозначный вывод, что он хотел лишь недобросовестно обогатиться за чужой счет.

В другом деле, по мнению гаранта, срок возврата аванса и вовсе не наступил, потому что бенефициар не уведомил принципала об одностороннем отказе от исполнения основного договора. Две инстанции с этим согласились. Но суд округа отменил решения в пользу банка. В тексте гарантии ничего нет про то, что бенефициар должен доказывать прекращение договора. Кроме того, не было доказано, что он злоупотреблял правом и пытался обогатиться за чужой счет. Например, получил качественный товар в срок и после этого стал требовать платеж по гарантии.

Две инстанции с этим согласились. Но суд округа отменил решения в пользу банка. В тексте гарантии ничего нет про то, что бенефициар должен доказывать прекращение договора. Кроме того, не было доказано, что он злоупотреблял правом и пытался обогатиться за чужой счет. Например, получил качественный товар в срок и после этого стал требовать платеж по гарантии.

Возместят ли расходы на банковскую гарантию в составе убытков, которые причинил заказчик?

Да, если к тому есть основания. Пример – дело подрядчика, который не смог провести работы на объекте по вине заказчика. Многочисленные предупреждения ничего не дали. Исполнитель вынужден был отказаться от муниципального контракта и решил взыскать расходы на банковскую гарантию. Суды удовлетворили такой иск. Они учли, что банковская гарантия была обязательным требованием к победителю торгов. Поскольку расходы стали убытками из-за нарушений заказчика, он должен их компенсировать.

Бенефициар получил выплату по гарантии, после чего банк списал эту сумму с принципала. Но по факту принципал ничего не нарушал и честно выполнил свои обязательства. Что ему делать?

Но по факту принципал ничего не нарушал и честно выполнил свои обязательства. Что ему делать?

Он может взыскать с бенефициара разницу между тем, что получено по независимой гарантии, и действительным размером обязательств. В пример обзор приводит дело подрядчика, который выполнил работы хорошо и в установленный срок. Несмотря на это, бенефициар потребовал и получил от банка выплату по гарантии. А банк списал эти деньги с подрядчика в безакцептном порядке.

Принципал предъявил к бенефициару иск о взыскании денег, которые тот получил в нарушение договора. Три инстанции встали на его сторону. Они отметили, что формально документы бенефициара были в порядке и он мог получить гарантию. Но это не значит, что он имеет право обогатиться за счет принципала больше, чем предусмотрено договором.

Обзор судебной практики разрешения споров, связанных с применением законодательства о независимой гарантии. Утвержден Президиумом ВС 5 июня.

Получить банковскую гарантию — стоимость в банках в 2023 году

Реклама

- Выберу

- Банки России

- Банковские гарантии

Банковская гарантия может помочь малому и среднему бизнесу при участии в крупной сделке, тендере или госзакупках. Но для этого предприниматель должен внимательно изучить детали этого банковского инструмента. Выберу.ру узнал, кто такие гарант, принципал и бенефициар, какие условия у банковской гарантии, от чего зависит её стоимость.

Но для этого предприниматель должен внимательно изучить детали этого банковского инструмента. Выберу.ру узнал, кто такие гарант, принципал и бенефициар, какие условия у банковской гарантии, от чего зависит её стоимость.

Еще 1

Лиц. №1481

Банковская гарантия на исполнение обязательств по договору

Для госзакупок в рамках 44-ФЗ, 223-ФЗ, 615-ПП

Сумма

до 50 000 000 ₽ до 50 000 000 ₽

Срок

до 3 г. 1 мес.

Комиссия

от 950 ₽

- Общие условия

- Требования и документы

- Сумма: от 500 ₽ до 50 000 000 ₽ до 50 000 000 ₽

- Срок: до 3 г. 1 мес.

- Комиссия: от 950 ₽

- Обеспечение: нет

- Цель: гарантийные обязательства

- Вид торгов: 44-ФЗ, 223-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: тендерная гарантия (госзакупки)

- Решение: до 5 минут

Еще 3

Лиц. №2209

№2209

Банковские гарантии на исполнение контракта

Сумма

до 50 000 000 ₽ до 50 000 000 ₽

Срок

до 5 г. 3 мес.

Комиссия

от 2%

- Общие условия

- Требования и документы

- Сумма: от 1 ₽ до 50 000 000 ₽ до 50 000 000 ₽

- Срок: от 1 месяца до 5 г. 3 мес.

- Комиссия: от 2,15%

- Обеспечение: нет

- Цель: исполнение контракта

- Вид торгов: 44-ФЗ, 223-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: экспресс-гарантия, тендерная гарантия (госзакупки)

- Решение: до 1 часа

Еще 1

Лиц. №2209

Банковская гарантия

Сумма

до 3 000 000 000 ₽ до 3 000 000 000 ₽

Срок

до 5 лет

Комиссия

от 1%

- Общие условия

- Требования и документы

- Сумма: до 3 000 000 000 ₽ до 3 000 000 000 ₽

- Срок: до 5 лет

- Комиссия: от 0,9%

- Обеспечение: ценные бумаги, права на гарантийный депозит

- Цель: гарантийные обязательства, возврат аванса

- Вид торгов: коммерческий контракт

- Тип гарантии: тендерная гарантия (госзакупки), договорная гарантия, таможенная гарантия, финансовая гарантия

Еще 2

Лиц. №354

№354

Банковские гарантии на обеспечение возврата аванса

Сумма

до 100 000 000 ₽ до 100 000 000 ₽

Срок

до 5 г. 2 мес.

Комиссия

индивидуально

- Общие условия

- Требования и документы

- Сумма: до 100 000 000 ₽ до 100 000 000 ₽

- Срок: до 5 г. 2 мес.

- Комиссия: индивидуально

- Обеспечение: нет

- Цель: возврат аванса

- Вид торгов: 44-ФЗ, 223-ФЗ

- Тип гарантии: тендерная гарантия (госзакупки), налоговая гарантия, таможенная гарантия

- Решение: до 1 часа

Лиц. №3349

Банковские Гарантии

Сумма

индивидуальноиндивидуально

Срок

индивидуально

Комиссия

от 5 000 ₽

- Общие условия

- Требования и документы

- Сумма: индивидуальноиндивидуально

- Срок: индивидуально

- Комиссия: от 5 000 ₽

- Обеспечение: нет

- Цель: гарантийные обязательства

- Вид торгов: 44-ФЗ, 223-ФЗ

- Тип гарантии: тендерная гарантия (госзакупки), налоговая гарантия, таможенная гарантия, финансовая гарантия

Еще 3

Лиц. №2673

№2673

Независимая гарантия для госзакупок

Сумма

до 2 000 000 ₽ до 2 000 000 ₽

Срок

до 470 дней

Комиссия

от 3%

- Общие условия

- Требования и документы

- Сумма: до 2 000 000 ₽ до 2 000 000 ₽

- Срок: до 470 дней

- Комиссия: от 3,4% в год

- Обеспечение: нет

- Цель: участие в торгах

- Вид торгов: 44-ФЗ, 223-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: тендерная гарантия (госзакупки), договорная гарантия, гарантия участникам закупок

- Решение: день в день

Еще 2

Лиц. №2272

Дистанционные банковские гарантии

Сумма

до 70 000 000 ₽ до 70 000 000 ₽

Срок

до 3 г. 3 мес.

3 мес.

Комиссия

от 2%

- Общие условия

- Требования и документы

- Сумма: до 70 000 000 ₽ до 70 000 000 ₽

- Срок: до 3 г. 3 мес.

- Комиссия: от 1,9%

- Обеспечение: нет

- Цель: участие в торгах

- Вид торгов: 44-ФЗ, 223-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: тендерная гарантия (госзакупки), гарантия участникам закупок, финансовая гарантия

- Решение: день в день

Еще 3

Лиц. №3368

Гарантия

Сумма

до 300 000 000 ₽ до 300 000 000 ₽

Срок

до 3 лет

Комиссия

от 3%

- Общие условия

- Требования и документы

- Сумма: от 500 000 ₽ до 300 000 000 ₽ до 300 000 000 ₽

- Срок: до 3 лет

- Комиссия: от 2,5%

- Обеспечение: нет

- Цель: гарантийные обязательства

- Вид торгов: коммерческий контракт

- Тип гарантии: тендерная гарантия (госзакупки)

Еще 2

Лиц. №2440

№2440

Экспресс-гарантии 44-ФЗ, 223-ФЗ

Сумма

до 100 000 000 ₽ до 100 000 000 ₽

Срок

до 6 лет

Комиссия

индивидуально

- Общие условия

- Требования и документы

- Сумма: до 100 000 000 ₽ до 100 000 000 ₽

- Срок: до 6 лет

- Комиссия: индивидуально

- Обеспечение: поручительство

- Цель: участие в торгах

- Вид торгов: 44-ФЗ, 223-ФЗ

- Тип гарантии: экспресс-гарантия

- Решение: день в день

Еще 1

Лиц. №2590

Коммерческая гарантия онлайн

Сумма

до 100 000 000 ₽ до 100 000 000 ₽

Срок

до 3 лет

Комиссия

индивидуально

- Общие условия

- Требования и документы

- Сумма: до 100 000 000 ₽ до 100 000 000 ₽

- Срок: до 3 лет

- Комиссия: индивидуально

- Обеспечение: нет

- Цель: исполнение контракта, возврат аванса

- Вид торгов: коммерческий контракт

- Тип гарантии: финансовая гарантия

Еще 1

Лиц. №2268

№2268

Экспресс-гарантия

Сумма

до 30 000 000 ₽ до 30 000 000 ₽

Срок

до 3 лет

Комиссия

от 2%

- Общие условия

- Требования и документы

- Сумма: до 30 000 000 ₽ до 30 000 000 ₽

- Срок: до 3 лет

- Комиссия: от 2,4%

- Обеспечение: нет

- Цель: участие в торгах

- Вид торгов: 44-ФЗ, 223-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: экспресс-гарантия

- Решение: день в день

Лиц. №1354

Банковские гарантии

Сумма

до 100 000 000 ₽ до 100 000 000 ₽

Срок

до 6 лет

Комиссия

от 1 000 ₽

- Общие условия

- Требования и документы

- Сумма: до 100 000 000 ₽ до 100 000 000 ₽

- Срок: до 6 лет

- Комиссия: от 1 000 ₽

- Обеспечение: нет

- Цель: гарантийные обязательства

- Вид торгов: 44-ФЗ, 223-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: тендерная гарантия (госзакупки), налоговая гарантия, таможенная гарантия

Еще 4

Лиц. №1000

№1000

Гарантии участникам закупок 44-ФЗ, 223-ФЗ, 615-ПП

Сумма

до 500 000 000 ₽ до 500 000 000 ₽

Срок

до 5 лет

Комиссия

от 1%

- Общие условия

- Требования и документы

- Сумма: до 500 000 000 ₽ до 500 000 000 ₽

- Срок: до 5 лет

- Комиссия: от 0,9%

- Обеспечение: нет

- Цель: гарантийные обязательства

- Вид торгов: 44-ФЗ, 223-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: тендерная гарантия (госзакупки)

Лиц. №2289

Банковские гарантии

на обеспечение исполнения контракта в рамках 44-ФЗ и 223-ФЗ

Сумма

до 20 000 000 ₽ до 20 000 000 ₽

Срок

до 3 г. 1 мес.

1 мес.

Комиссия

от 3%

- Общие условия

- Требования и документы

- Сумма: до 20 000 000 ₽ до 20 000 000 ₽

- Срок: до 3 г. 1 мес.

- Комиссия: от 2,5%

- Обеспечение: нет

- Цель: исполнение контракта

- Вид торгов: 44-ФЗ, 223-ФЗ

- Тип гарантии: тендерная гарантия (госзакупки)

- Решение: до 10 минут

Еще 3

Лиц. №1637

Экспресс-гарантии

на участие в закупке / тендере

Сумма

до 15 000 000 ₽ до 15 000 000 ₽

Срок

до 5 лет

Комиссия

от 1%

- Общие условия

- Требования и документы

- Сумма: до 15 000 000 ₽ до 15 000 000 ₽

- Срок: до 5 лет

- Комиссия: от 0,7%

- Обеспечение: нет

- Цель: участие в торгах

- Вид торгов: 44-ФЗ, 223-ФЗ

- Тип гарантии: экспресс-гарантия

- Решение: день в день

Лиц. №2816

№2816

Экспресс-гарантии

Сумма

до 23 000 000 ₽ до 23 000 000 ₽

Срок

до 3 г. 1 мес.

Комиссия

от 2%

- Общие условия

- Требования и документы

- Сумма: от 100 000 ₽ до 23 000 000 ₽ до 23 000 000 ₽

- Срок: до 3 г. 1 мес.

- Комиссия: от 2,2%

- Обеспечение: нет

- Цель: исполнение контракта

- Вид торгов: 44-ФЗ, 223-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: экспресс-гарантия, тендерная гарантия (госзакупки)

- Решение: до недели

Еще 2

Лиц. №3255

Онлайн-гарантии по госконтрактам

Сумма

до 100 000 000 ₽ до 100 000 000 ₽

Срок

до 7 лет

Комиссия

от 3%

- Общие условия

- Требования и документы

- Сумма: до 100 000 000 ₽ до 100 000 000 ₽

- Срок: до 7 лет

- Комиссия: от 3%

- Обеспечение: нет

- Цель: исполнение контракта, гарантийные обязательства, возврат аванса

- Вид торгов: 44-ФЗ, 223-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: тендерная гарантия (госзакупки), гарантия участникам закупок

Еще 5

Лиц. №436

№436

Банковские гарантии онлайн

Сумма

до 20 000 000 ₽ до 20 000 000 ₽

Срок

до 2 г. 2 мес.

Комиссия

от 3%

- Общие условия

- Требования и документы

- Сумма: до 20 000 000 ₽ до 20 000 000 ₽

- Срок: до 2 г. 2 мес.

- Комиссия: от 3,2%

- Обеспечение: нет

- Цель: исполнение контракта

- Вид торгов: 44-ФЗ, 223-ФЗ

- Тип гарантии: гарантия участникам закупок

- Решение: до 1 часа

Еще 1

Лиц. №1326

Электронная банковская гарантия для госсзакупок

Сумма

индивидуальноиндивидуально

Срок

до 5 лет

Комиссия

от 1 000 ₽

- Общие условия

- Требования и документы

- Сумма: индивидуальноиндивидуально

- Срок: до 5 лет

- Комиссия: от 1 000 ₽

- Обеспечение: нет

- Цель: исполнение контракта

- Вид торгов: 44-ФЗ, 223-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: тендерная гарантия (госзакупки), гарантия участникам закупок

Еще 2

Лиц. №650

Гарантия на участие в тендере

Сумма

до 65 000 000 ₽ до 65 000 000 ₽

Срок

до 240 дней

Комиссия

от 2%

- Общие условия

- Требования и документы

- Сумма: до 65 000 000 ₽ до 65 000 000 ₽

- Срок: до 240 дней

- Комиссия: от 2%

- Обеспечение: нет

- Цель: участие в торгах

- Вид торгов: 44-ФЗ, 223-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: экспресс-гарантия, тендерная гарантия (госзакупки)

- Решение: до 1 часа

Еще 1

Лиц. №3287

Тендерная банковская гарантия под 100% обеспечение

Сумма

до 200 000 000 ₽ до 200 000 000 ₽

Срок

до 1 года

Комиссия

индивидуально

- Общие условия

- Требования и документы

- Сумма: до 200 000 000 ₽ до 200 000 000 ₽

- Срок: до 1 года

- Комиссия: индивидуально

- Обеспечение: ценные бумаги

- Цель: участие в торгах

- Вид торгов: 44-ФЗ, 223-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: тендерная гарантия (госзакупки)

- Решение: до 3-х дней

Еще 3

Лиц. №3202

Гарантия на исполнение контракта в рамках 44-ФЗ и 223-ФЗ

Сумма

до 10 000 000 ₽ до 10 000 000 ₽

Срок

до 1280 дней

Комиссия

индивидуально

- Общие условия

- Требования и документы

- Сумма: от 1 ₽ до 10 000 000 ₽ до 10 000 000 ₽

- Срок: от 1 дня до 1280 дней

- Комиссия: индивидуально

- Обеспечение: нет

- Цель: исполнение контракта

- Вид торгов: 44-ФЗ, 223-ФЗ

- Тип гарантии: экспресс-гарантия

- Решение: день в день

Лиц. №1927

Банковская гарантия

Сумма

до 11 400 000 ₽ до 11 400 000 ₽

Срок

до 5 лет

Комиссия

от 3%

- Общие условия

- Требования и документы

- Сумма: до 11 400 000 ₽ до 11 400 000 ₽

- Срок: до 5 лет

- Комиссия: от 3%

- Обеспечение: нет

- Цель: участие в торгах

- Вид торгов: 44-ФЗ, 223-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: тендерная гарантия (госзакупки)

- Решение: день в день

Еще 3

Лиц. №328

Конкурсные гарантии

тендерные

Сумма

от 30 000 ₽от 30 000 ₽

Срок

до 5 лет

Комиссия

индивидуально

- Общие условия

- Требования и документы

- Сумма: от 30 000 ₽от 30 000 ₽

- Срок: до 5 лет

- Комиссия: индивидуально

- Цель: гарантийные обязательства

- Вид торгов: 44-ФЗ, 223-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: тендерная гарантия (госзакупки)

Еще 2

Лиц. №2707

Электронная банковская гарантия

Сумма

до 100 000 000 ₽ до 100 000 000 ₽

Срок

до 5 лет

Комиссия

от 2%

- Общие условия

- Требования и документы

- Сумма: до 100 000 000 ₽ до 100 000 000 ₽

- Срок: до 5 лет

- Комиссия: от 1,54%

- Обеспечение: поручительство

- Цель: исполнение контракта

- Вид торгов: 44-ФЗ, 223-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: экспресс-гарантия

- Решение: день в день

Еще 3

Лиц. №705

Банковская гарантия

Сумма

до 10 000 000 ₽ до 10 000 000 ₽

Срок

до 3 лет

Комиссия

от 2%

- Общие условия

- Требования и документы

- Сумма: до 10 000 000 ₽ до 10 000 000 ₽

- Срок: до 3 лет

- Комиссия: от 2,2%

- Обеспечение: нет

- Цель: исполнение контракта

- Вид торгов: 44-ФЗ, 223-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: тендерная гарантия (госзакупки)

- Решение: день в день

Еще 2

Лиц. №2306

Банковская гарантия по государственным контрактам на участие

Сумма

до 500 000 000 ₽ до 500 000 000 ₽

Срок

до 2200 дней

Комиссия

от 1 000 ₽

- Общие условия

- Требования и документы

- Сумма: до 500 000 000 ₽ до 500 000 000 ₽

- Срок: до 2200 дней

- Комиссия: от 1 000 ₽

- Обеспечение: нет

- Цель: участие в торгах

- Вид торгов: 44-ФЗ, 223-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: тендерная гарантия (госзакупки)

- Решение: до 1 часа

Лиц. №1978

Банковские гарантии

Сумма

до 500 000 000 ₽ до 500 000 000 ₽

Срок

до 1930 дней

Комиссия

от 2%

- Общие условия

- Требования и документы

- Сумма: до 500 000 000 ₽ до 500 000 000 ₽

- Срок: до 1930 дней

- Комиссия: от 2,3%

- Обеспечение: оборудование, товары в обороте, транспорт, недвижимость

- Цель: исполнение контракта

- Вид торгов: 44-ФЗ, 223-ФЗ

- Тип гарантии: экспресс-гарантия, тендерная гарантия (госзакупки), таможенная гарантия

Еще 3

Лиц. №3292

Банковская гарантия

Исполнение контракта

Сумма

до 177 000 000 ₽ до 177 000 000 ₽

Срок

до 2 лет

Комиссия

от 2%

- Общие условия

- Требования и документы

- Сумма: до 177 000 000 ₽ до 177 000 000 ₽

- Срок: до 2 лет

- Комиссия: от 2%

- Обеспечение: нет

- Цель: исполнение контракта

- Вид торгов: 44-ФЗ, 223-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: тендерная гарантия (госзакупки), договорная гарантия

- Решение: до 2-х дней

Еще 2

Лиц. №963

Банковские гарантии

Исполнение контракта

Сумма

до 500 000 000 ₽ до 500 000 000 ₽

Срок

до 1850 дней

Комиссия

от 2%

- Общие условия

- Требования и документы

- Сумма: до 500 000 000 ₽ до 500 000 000 ₽

- Срок: до 1850 дней

- Комиссия: от 2%

- Обеспечение: нет

- Цель: исполнение контракта

- Вид торгов: 44-ФЗ, 223-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: тендерная гарантия (госзакупки), договорная гарантия

- Решение: день в день

Еще 3

Лиц. №2518

Экспресс-гарантия для ЮЛ

Сумма

до 50 000 000 ₽ до 50 000 000 ₽

Срок

до 5 г. 2 мес.

Комиссия

от 1 000 ₽

- Общие условия

- Требования и документы

- Сумма: до 50 000 000 ₽ до 50 000 000 ₽

- Срок: до 5 г. 2 мес.

- Комиссия: от 1 000 ₽

- Обеспечение: нет

- Цель: гарантийные обязательства

- Вид торгов: 44-ФЗ, 223-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: экспресс-гарантия, тендерная гарантия (госзакупки), договорная гарантия

- Решение: день в день

Еще 3

Лиц. №3340

Тендерная гарантия

Сумма

до 500 000 000 ₽ до 500 000 000 ₽

Срок

до 10 лет

Комиссия

от 3%

- Общие условия

- Требования и документы

- Сумма: от 50 000 000 ₽ до 500 000 000 ₽ до 500 000 000 ₽

- Срок: от 3 месяцев до 10 лет

- Комиссия: от 2,7%

- Обеспечение: нет

- Цель: гарантийные обязательства

- Вид торгов: 44-ФЗ, 223-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: тендерная гарантия (госзакупки)

- Решение: до недели

Еще 1

Лиц. №429

Гарантии 44-ФЗ/615-ПП

Сумма

до 10 000 000 ₽ до 10 000 000 ₽

Срок

до 2 г. 2 мес.

Комиссия

от 3%

- Общие условия

- Требования и документы

- Сумма: до 10 000 000 ₽ до 10 000 000 ₽

- Срок: до 2 г. 2 мес.

- Комиссия: от 3% в месяц

- Цель: исполнение контракта

- Вид торгов: 44-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: тендерная гарантия (госзакупки)

- Решение: день в день

Еще 3

Лиц. №2546

Гарантии надлежащего исполнения контракта, возврата авансового платежа

Сумма

до 10 000 000 ₽ до 10 000 000 ₽

Срок

до 3 г. 1 мес.

Комиссия

индивидуально

- Общие условия

- Требования и документы

- Сумма: до 10 000 000 ₽ до 10 000 000 ₽

- Срок: до 3 г. 1 мес.

- Комиссия: индивидуально

- Цель: исполнение контракта, возврат аванса

- Вид торгов: коммерческий контракт

- Тип гарантии: экспресс-гарантия, договорная гарантия

Еще 3

Лиц. №3450

Экспресс-гарантия

Сумма

индивидуальноиндивидуально

Срок

до 5 г. 3 мес.

Комиссия

от 2%

- Общие условия

- Требования и документы

- Сумма: индивидуальноиндивидуально

- Срок: до 5 г.

3 мес.

3 мес. - Комиссия: от 2,2%

- Обеспечение: нет

- Цель: участие в торгах

- Вид торгов: 44-ФЗ, 223-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: тендерная гарантия (госзакупки)

- Решение: до 2-х дней

Еще 1

Лиц. №2929

Коммерческие банковские гарантии и гарантии по 223-ФЗ

Сумма

до 30 000 000 ₽ до 30 000 000 ₽

Срок

до 5 г. 1 мес.

Комиссия

от 1 500 ₽

- Общие условия

- Требования и документы

- Сумма: до 30 000 000 ₽ до 30 000 000 ₽

- Срок: до 5 г. 1 мес.

- Комиссия: от 1 500 ₽

- Цель: исполнение контракта, участие в торгах, возврат аванса

- Вид торгов: 223-ФЗ

- Тип гарантии: экспресс-гарантия, договорная гарантия, гарантия участникам закупок, финансовая гарантия

Еще 15

Лиц. №2275

Банковская гарантия

Исполнение контракта

Сумма

до 30 000 000 ₽ до 30 000 000 ₽

Срок

до 5 г. 5 мес.

Комиссия

от 3%

- Общие условия

- Требования и документы

- Сумма: до 30 000 000 ₽ до 30 000 000 ₽

- Срок: до 5 г. 5 мес.

- Комиссия: от 2,5%

- Обеспечение: нет

- Цель: исполнение контракта

- Вид торгов: 44-ФЗ, 223-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: экспресс-гарантия, тендерная гарантия (госзакупки)

- Решение: до 2-х дней

Лиц. №3252

Банковская гарантия

Сумма

до 35 000 000 ₽ до 35 000 000 ₽

Срок

индивидуально

Комиссия

индивидуально

- Общие условия

- Требования и документы

- Сумма: до 35 000 000 ₽ до 35 000 000 ₽

- Срок: индивидуально

- Комиссия: индивидуально

- Цель: исполнение контракта, возврат аванса, поставка товара, оказание услуг

- Вид торгов: коммерческий контракт

- Тип гарантии: экспресс-гарантия, договорная гарантия, налоговая гарантия, таможенная гарантия

Еще 3

Лиц. №1343

Гарантии по госзакупкам

Сумма

до 60 000 000 ₽ до 60 000 000 ₽

Срок

до 5 лет

Комиссия

от 2%

- Общие условия

- Требования и документы

- Сумма: до 60 000 000 ₽ до 60 000 000 ₽

- Срок: до 5 лет

- Комиссия: от 1,8%

- Цель: исполнение контракта

- Вид торгов: 44-ФЗ, 223-ФЗ, ПП-615 (185-ФЗ)

- Тип гарантии: гарантия участникам закупок

Еще 4

Лиц. №2225

Гарантия выполнения контракта

Сумма

индивидуальноиндивидуально

Срок

от 1 дня

Комиссия

от 1%

- Общие условия

- Требования и документы

- Сумма: индивидуальноиндивидуально

- Срок: от 1 дня

- Комиссия: от 1%

- Цель: исполнение контракта

- Вид торгов: коммерческий контракт

- Тип гарантии: экспресс-гарантия, договорная гарантия, финансовая гарантия

Дата обновления: 03. 03.2023 15:41

Информация о ставках и условиях банковских гарантий в

России предоставлена банками или взята из

открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Выберите банковскую гарантию

Памятка предпринимателю

Наверх

Ст. 368 ГК РФ. Понятие и форма независимой гарантии

1. По независимой гарантии гарант принимает на себя по просьбе другого лица (принципала) обязательство уплатить указанному им третьему лицу (бенефициару) определенную денежную сумму в соответствии с условиями данного гарантом обязательства независимо от действительности обеспечиваемого такой гарантией обязательства. Требование об определенной денежной сумме считается соблюденным, если условия независимой гарантии позволяют установить подлежащую выплате денежную сумму на момент исполнения обязательства гарантом.

2. Независимая гарантия выдается в письменной форме (пункт 2 статьи 434), позволяющей достоверно определить условия гарантии и удостовериться в подлинности ее выдачи определенным лицом в порядке, установленном законодательством, обычаями или соглашением гаранта с бенефициаром.

3. Независимые гарантии могут выдаваться банками или иными кредитными организациями (банковские гарантии), а также другими коммерческими организациями.

К обязательствам лиц, не указанных в абзаце первом настоящего пункта и выдавших независимую гарантию, применяются правила о договоре поручительства.

4. В независимой гарантии должны быть указаны:

дата выдачи;

принципал;

бенефициар;

гарант;

основное обязательство, исполнение по которому обеспечивается гарантией;

денежная сумма, подлежащая выплате, или порядок ее определения;

срок действия гарантии;

обстоятельства, при наступлении которых должна быть выплачена сумма гарантии.

В независимой гарантии может содержаться условие об уменьшении или увеличении суммы гарантии при наступлении определенного срока или определенного события.

5. Правила настоящего параграфа применяются также в случаях, когда обязательство лица, предоставившего обеспечение, состоит в передаче акций, облигаций или вещей, определенных родовыми признаками, если иное не вытекает из существа отношений.

См. все связанные документы >>>

< Статья 367. Прекращение поручительства

Статья 369. Утратила силу с 1 июня 2015 года. — Федеральный закон от 08.03.2015 N 42-ФЗ. >

1. Комментируемая статья посвящена независимой гарантии как способу обеспечения исполнения обязательств и в п. 1 этой статьи раскрывается ее сущность и указывается лица, в ней участвующие.

Независимая гарантия представляет собой способ обеспечения исполнения обязательств, прототипом для которого послужили правила Конвенции ООН о независимых гарантиях и резервных аккредитивах (Нью-Йорк, 1995 г.) .

———————————

Официальное издание ООН. Нью-Йорк, 1995.

Независимую гарантию следует отличать от государственной (муниципальной) гарантии, выдаваемой с соблюдением порядка, установленного бюджетным законодательством.

Последняя представляет собой не поименованный в главе 23 ГК РФ способ обеспечения исполнения гражданско-правовых обязательств, при котором публично-правовое образование дает письменное обязательство отвечать за исполнение лицом, которому дается гарантия, обязательств перед третьими лицами. При этом обязательства по гарантии включаются в состав государственного (муниципального) долга (статьи 98, п. 1 ст. 115, ст. 115.1 Бюджетного кодекса РФ).

Согласно пунктам 4 — 7 Постановления Пленума Высшего Арбитражного Суда от 22 июня 2006 г. N 23 «О некоторых вопросах применения арбитражными судами норм Бюджетного кодекса Российской Федерации» к правоотношениям, возникающим в связи с выдачей государственных (муниципальных) гарантий, применяются нормы статей 115 — 117 БК РФ, общие положения ГК РФ о способах обеспечения исполнения обязательств (ст. 329 ГК РФ), а также в силу сходства данных правоотношений с отношениями поручительства — нормы ГК о договоре поручительства (п. 1 ст. 6 ГК РФ).

Для возникновения отношений по независимой гарантии требуется заключение между принципалом и гарантом отдельного соглашения о ее выдаче. Последний принимает на себя обязательство уплатить указанному принципалом третьему лицу (бенефициару) определенную денежную сумму в соответствии с условиями данного гарантом обязательства независимо от действительности обеспечиваемого такой гарантией обязательства. Причем требование об определенной денежной сумме считается соблюденным, если условия независимой гарантии позволяют установить подлежащую выплате денежную сумму на момент исполнения обязательства гарантом. После чего следует собственно выдача независимой гарантии.

Следует отметить, что правовое регулирование этого способа обеспечения исполнения обязательств претерпело определенные изменения с принятием Федерального закона от 08.03.2015 N 42-ФЗ. В частности было добавлено слово «независимая» к слову «гарантия». Кроме того, был расширен круг лиц, которые могут выступать в качестве гаранта (см. п. 3 комментируемой статьи).

Примером независимости гарантии от отношений между принципалом и гарантом может служить правило п. 3 ст. 370 ГК РФ (см. комментарий к нему).

2. Согласно п. 2 комментируемой статьи для независимой гарантии установлена обязательная письменная форма в соответствии с правилами пункта 2 статьи 434 ГК РФ (см. комментарий к ней). Причем гарантия может быть выдана в любой письменной форме, позволяющей достоверно определить условия гарантии и удостовериться в подлинности ее источника в порядке, предусмотренном законодательством, обычаями или соглашением гаранта с бенефициаром. Она обычно оформляется в виде исходящего от гаранта гарантийного письма, т.е. в виде односторонней сделки.

Разъяснения по применению обычая, о котором идет речь в п. 2 комментируемой статьи, даны в п. 2 Постановления Пленума Верховного Суда РФ от 23 июня 2015 г. N 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации», согласно которым «под обычаем, который в силу статьи 5 ГК РФ может быть применен судом при разрешении гражданско-правового спора, следует понимать не предусмотренное законодательством, но сложившееся, то есть достаточно определенное в своем содержании, широко применяемое правило поведения при установлении и осуществлении гражданских прав и исполнении гражданских обязанностей не только в предпринимательской, но и иной деятельности, например, определение гражданами порядка пользования общим имуществом, исполнение тех или иных обязательств.

Подлежит применению обычай, как зафиксированный в каком-либо документе (опубликованный в печати, изложенный в решении суда по конкретному делу, содержащему сходные обстоятельства, засвидетельствованный Торгово-промышленной палатой Российской Федерации), так и существующий независимо от такой фиксации. Доказать существование обычая должна сторона, которая на него ссылается (статья 56 ГПК РФ, статья 65 АПК РФ)».

3. В соответствии с п. 3 комментируемой статьи участниками правоотношений по независимой гарантии являются гарант, принципал и бенефициар. В качестве гаранта помимо кредитных и страховых организаций в отличие от ранее действовавшей редакции комментируемой статьи могут выступать и иные коммерческие организации.

В тех случаях, когда независимая гарантия была выдана иным лицом (например, учреждением), то к его обязательствам по этой гарантии применяются правила о договоре поручительства (часть 2 п. 3 ст. 368 ГК РФ).

Принципал — лицо, обращающееся к гаранту с просьбой о выдаче независимой гарантии. Им является должник по обеспечиваемому обязательству (например, кредитному). И наконец, бенефициаром является лицо, в пользу которого выдается гарантия и которое наделено правом предъявлять требование к гаранту о выплате денежной суммы, выступает кредитор по основному обязательству (к примеру, банк, предоставивший кредит принципалу).

4. В п. 4 комментируемой статьи содержатся обязательные реквизиты независимой гарантии.

К обязательным условиям (реквизитам) независимой гарантии, в частности, отнесены: дата ее выдачи, указание принципала, бенефициара и гаранта; указание основного обязательства, исполнение по которому обеспечивается гарантией; денежная сумма, подлежащая выплате; срок действия гарантии; обстоятельства, при наступлении которых должна быть выплачена сумма гарантии.

Согласно ч. 2 п. 4 комментируемой статьи в независимой гарантии может содержаться условие об уменьшении или увеличении суммы гарантии при наступлении определенного срока или определенного события.

5. Как следует из п. 5 комментируемой статьи, обеспечение, предоставленное гарантом, может состоять не только в виде уплаты определенной денежной суммы в соответствии с условиями данного гарантом обязательства, но и в виде предоставления обеспечения, состоящего в передаче акций, облигаций или вещей, определенных родовыми признаками.

К ним применяются по общему правилу нормы параграфа ГК, регулирующего независимую гарантию. Однако иное может вытекать из существа отношений по независимой гарантии.

Разница в доходах бенефициаров и основных бенефициаров

| Альбертсон и Дэвидсон, ТОО | Бухгалтерия траста

Траст, чтобы быть законно созданным, должен иметь активы. Другими словами, траст не может существовать с юридической точки зрения, если какое-либо имущество не принадлежит доверительному собственнику. Трасты не похожи на корпорации, они не существуют без трастовой собственности.

И вся собственность Траста подпадает под одну из двух категорий: основная сумма или доход. Это единственные два варианта, которые у вас есть. В соответствии с законодательством о трастах важно обращать внимание на основную сумму и доход. Также важно знать и определять, какое имущество является основным, а какое — доходным. Почему? Есть несколько причин. Давайте обсудим несколько.

Получатели дохода и основные бенефициары

Во многих случаях люди, которые будут получать доход от Доверительного фонда, отличаются от людей, которые получат основную часть Доверительного фонда. Например, траст может потребовать, чтобы весь доход распределялся между пережившим супругом, но не основным. Вместо этого основная сумма удерживается и накапливается для детей, которая должна быть выплачена после смерти пережившего супруга.

Это может иметь место, когда Доверительный фонд владеет приносящей доход недвижимостью, например многоквартирным домом. Вся арендная плата, полученная от многоквартирного дома, считается доходом и может быть распределена между оставшимся в живых супругом в течение его или ее жизни. Но сам многоквартирный дом должен оставаться в доверительном управлении и не может быть передан пережившему супругу.

Если Доверительный управляющий не проводит различия между доходом и основной суммой, то невозможно будет узнать, что оставшаяся в живых супруга должна получать при жизни, а что НЕ должна получать.

То же самое может относиться к акциям, выплачивающим дивиденды. Акции акций были бы основными и не могли быть распределены пережившему супругу. Однако любые дивиденды, полученные от акций, будут доходом и могут быть распределены между оставшимся в живых супругом.

Как видите, соотношение дохода и идентификации основного лица имеет значение в управлении трастом, поскольку оно оказывает значительное влияние на решение о том, кто что получает.

Стандарты распределения доходов и основной суммы

Кроме того, бывают случаи, когда бенефициар может получать как доход, так и основную сумму, но стандарт распределения другой. Например, бенефициар может иметь право на получение всего дохода от Траста, но может получать основную сумму только в том случае, если это требуется для поддержки, здравоохранения, образования или содержания бенефициара. Другими словами, трастовый документ может предусматривать либеральный стандарт распределения дохода и более строгий стандарт распределения основной суммы.

Это часто бывает, когда траст создается для пережившего супруга. Супруга будет иметь право на доход, но распределение основной суммы будет более строго контролироваться. Тот же сценарий применим к детским трастам, где ребенок может получать доход, но имеет ограниченное право на получение основной суммы.

Разница в стандартах распределения предназначена для того, чтобы позволить доходу продолжаться в течение длительного периода за счет сохранения основного имущества, которое приносит доход. Если бы основная сумма была распределена бенефициару Траста, то Траст не смог бы приносить доход.

Например, в случае акций, выплачивающих дивиденды, после передачи акций бенефициару Траст больше не будет получать доход в виде дивидендов от акций. Доход прекращается. Единственный способ обеспечить регулярные выплаты дохода в Траст (которые затем используются для распределения среди бенефициаров) — это удерживать основную сумму.

Конечно, основная сумма по-прежнему может распределяться на ограниченной основе, когда возникает необходимость, но должны быть достигнуты заявленные цели распределения основной суммы; таких как распределения для здравоохранения или образования.

Если бы Доверительный управляющий не отслеживал разницу между доходом и основной суммой имущества Траста, то не было бы способа узнать, что распределять среди бенефициаров Траста.

Как узнать разницу?

Кодекс законов о наследстве штата Калифорния содержит набор правил для определения разницы между основной суммой траста и доходом. В частности, разделы 16320–16375 Кодекса завещания. В большинстве случаев разница между основной суммой и доходом очевидна. Многоквартирный дом является основным. Арендная плата за многоквартирный дом является доходом. Акции являются основной суммой, дивиденды от акций являются доходом.

Однако иногда разница менее заметна. Например, если вы продаете акцию и получаете прибыль от цены акции, эта сумма прибыли является основной суммой, а не доходом. Если вы сомневаетесь, лучше всего открыть Кодекс завещания и просмотреть правила распределения. В большинстве случаев Кодекс завещания даст ответ на определение того, что является доходом, а что является основной суммой.

Это наш базовый обзор соотношения основного долга и дохода для вашего Доверительного фонда. Вы должны убедиться, что знаете свои права на распространение в качестве бенефициара. Вы должны знать, имеете ли вы право на доход по сравнению с основной суммой. И какой стандарт распределения применяется к каждому.

словосочетание основной бенефициар | значение и примеры использования

словосочетание на английском языке

значения принципала и бенефициара

Эти слова часто используются вместе. Нажмите на ссылки ниже, чтобы изучить значения. Или см. другие словосочетания с бенефициаром.

основной

прилагательное [перед существительным]

uk

Ваш браузер не поддерживает аудио HTML5

/ˈprɪn. sə.pəl/нас

Ваш браузер не поддерживает аудио HTML5

/ˈprɪn.sə.pəl/

первый по порядку …

См. больше на основной

получатель

существительное [C]

uk

Ваш браузер не поддерживает аудио HTML5

/ˌбен.əˈfɪʃ.ər.i/нас

Ваш браузер не поддерживает аудио HTML5

/ˌben.əˈfɪʃ.i.er.i/

лицо или группа лиц, которые получают деньги, преимущества и т. д. в результате …

Примеры основного бенефициара

Эти примеры взяты из корпусов и источников в Интернете. Любые мнения в примерах не отражают мнение редакторов Кембриджского словаря, издательства Кембриджского университета или его лицензиаров.

Что касается нашего платежного баланса и снижения инфляционного давления, эта страна является основным бенефициаром настоящего положения дел.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.

Теоретически, муж и жена могут подать заявление, но только один из них получит гражданство в качестве принципал бенефициар .

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.

Кто будет основным бенефициаром ?

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Это действительно делает нас основным бенефициаром .

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.

Одним из основных бенефициаров этой разумной и разумной инвестиционной политики является очень разумный уровень пенсий духовенства, которые выплачиваются в настоящее время, с перспективами еще большего улучшения.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.

Это также означало, что эти региональные партии были главными бенефициарами последующего решения о создании региональных государств.

Из Кембриджского корпуса английского языка

Но административная медлительность и отсутствие достаточной политической воли не позволили этим обязательствам воспользоваться их основными бенефициарами.

От Europarl Parallel Corpus — английский

Они должны обеспечить эффективные средства финансирования схемы бонусов по форвардным контрактам через одного или обоих основных бенефициаров.

Из архива

Hansard

Пример из архива Хансарда. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.

Однако мои собственные поездки по железной дороге подсказали мне, что главными бенефициарами железнодорожных перевозок в этой стране являются люди из среднего класса — часто из высшего среднего класса.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Схема допускает до 50 000 основных бенефициаров.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.

Одна из них состоит в том, что основными бенефициарами являются государственные служащие, бюрократы.

С

Архив Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.

Я считаю, что пожилые люди будут одними из основных бенефициаров этих новых инвестиций.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Но главными бенефициарами будет общественность.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.

Главными бенефициарами сегодняшнего вечернего голосования станут люди, живущие в больших домах с большими счетами за отопление.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.

Среди основных бенефициаров субсидий была заработная плата автобусников и общая неэффективность системы.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Согласен ли он с тем, что последнее, чего мы хотим, так это оказаться в разногласиях с главными бенефициарами нашего освобождения?

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.

Размер семьи основных бенефициаров будет определять общее число бенефициаров, а не оценки, сделанные в 1990.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.

Мы считаем правильным, что те, кто является непосредственными и главными бенефициарами высшего образования, также должны вносить в него свой вклад.

Из архива

Hansard

Пример из архива Хансарда. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.

Это система, в которой основными бенефициарами являются автобусные операторы, чья неэффективность может быть переложена на плательщика.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Эти примеры взяты из корпусов и из источников в Интернете. Любые мнения в примерах не отражают мнение редакторов Кембриджского словаря, издательства Кембриджского университета или его лицензиаров.

Хотите узнать больше?

Определение основного бенефициара

К

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем

редакционная политика

Обновлено 27 июня 2020 г.

Рассмотрено

Маргарита Ченг

Рассмотрено

Маргарита Ченг

Полная биография

Маргарита является сертифицированным специалистом по финансовому планированию (CFP®), сертифицированным консультантом по пенсионному планированию (CRPC®), сертифицированным специалистом по пенсионному доходу (RICP®) и сертифицированным социально ответственным консультантом по инвестициям (CSRIC). Она работает в сфере финансового планирования более 20 лет и проводит дни, помогая своим клиентам обрести ясность, уверенность и контроль над своей финансовой жизнью.

Узнайте о нашем

Совет по финансовому обзору

Что такое основной бенефициар?

Основным бенефициаром является физическое лицо или организация, которые первыми в очереди получают выгоды по завещанию, доверительному управлению, пенсионному счету, полису страхования жизни или аннуитету в случае смерти счета или доверительного собственника. Физическое лицо может назвать несколько основных бенефициаров и указать, как будут распределяться выплаты.

Ключевые выводы

- Основной бенефициар — это физическое или юридическое лицо, указанное для получения выгоды от завещания, траста, страхового полиса или инвестиционного счета.

- Может быть названо более одного основного бенефициара, при этом лицо, предоставляющее право, может начислять каждому определенный процент.

- Если основной бенефициар больше не жив или не может собирать средства, также может быть назван условный бенефициар.

Бенефициар

Объяснение основного бенефициара

Первичный бенефициар отличается от условного бенефициара, который является вторым (или третьим) в очереди на получение пособий. Условный бенефициар получает наследство, если он переживет основного бенефициара. Условный бенефициар также может получать пособия, если основной бенефициар отказывается от наследства или его местонахождение невозможно.

Несмотря на это, как первичные, так и условные бенефициары должны быть юридически дееспособны, чтобы принять подарок. Если человек умирает, когда его названные бенефициары еще дети, суд может назначить законного опекуна для управления наследством до достижения ребенком возраста зрелости, как это определено законодательством штата. В случае завещания или траста лицо может установить определенные правила в отношении того, как распределяются средства среди бенефициаров. Например, создатель или доверитель траста может указать, что их дети, как названные бенефициары, могут получить контроль над активами и доходом траста только после того, как они закончат колледж или вступят в брак.

Важность обновления основных бенефициаров

Названные бенефициары страховых полисов и счетов, таких как 401 (k) и индивидуальные пенсионные счета (IRA), занимают позицию по отношению к тем, кто указан в завещании. Это означает, что активы в этих аккаунтах будут переданы получателю, указанному в политике аккаунта, даже если в завещании указано иное.

IRA может указать супруга в качестве основного бенефициара, в то время как завещание того же лица может назвать детей в качестве основных бенефициаров. Супруга получит доходы от IRA, а дети получат активы, в отношении которых они названы основными бенефициарами в завещании, но ничего от IRA.

За исключением безотзывного траста, большинство организаций, передающих богатство, могут быть обновлены путем изменения основных и условных бенефициаров.

И хотя указание основных и условных бенефициаров часто является необязательным для таких счетов, как IRA, их наименование может помочь активам обойти часто дорогостоящий процесс завещания, через который могут пройти наследники человека, чтобы получить свои льготы. Отсутствие имени бенефициаров может также означать, что активы не могут продолжать приносить прибыль или доход. Например, несколько пенсионных счетов позволяют супругам-бенефициарам переводить пенсионные активы своего партнера в свои собственные IRA и откладывать выполнение необходимых минимальных выплат (RMD). Бенефициары, не являющиеся супругами, как правило, должны начать принимать RMD, как только первоначальный владелец счета умирает, а это означает, что эти активы не получат выгоду от сложных процентов и отсроченного налога.

Пример основного бенефициара

Например, родитель с полисом страхования жизни на 100 000 долларов может назвать своего сына и дочь в качестве основных бенефициаров. Однако владелец счета также может решать, как распределять активы, а это означает, что дочь может получить 60 000 долларов, а сын может получить 40 000 долларов в случае смерти держателя полиса. Каждый из родителей также может получить равные 50 % долей в размере 50 000 долларов США, если родитель ясно укажет это в страховом полисе.

Условный бенефициар против основного бенефициара

При оформлении полиса страхования жизни, пенсионного счета или живого траста вы должны назвать основного бенефициара или первого человека или организацию, которая получит эти активы после вашей смерти. В случае, если это лицо умирает раньше вас или его невозможно найти для получения активов, вы также должны указать условного бенефициара или следующее физическое или юридическое лицо в очереди. Поступая таким образом, вы можете избежать возможности передачи ваших активов в наследство, что может стать более дорогостоящим для вашего имущества, а также задержать передачу наследства вашим наследникам.

Понимание типов бенефициаров

Основным бенефициаром является физическое или юридическое лицо, которое имеет первое право унаследовать ваши активы после вашей смерти. Несмотря на термин «основной», вы можете назвать более одного такого бенефициара и указать, как активы будут разделены между ними. условный бенефициар наследует что-либо из счета или полиса, если основной бенефициар или бенефициары умерли раньше вас или не могут быть найдены по иным причинам.0005

Например, если у вас двое детей и вы называете своего сына основным или основным бенефициаром, а свою дочь — контингентом, только ваш сын унаследует активы после вашей смерти, если только он не умер раньше вас или не может быть найден, в этом случае ваша дочь унаследует всю сумму. Если вы назовете их обоих основными бенефициарами, они разделят активы в соответствии с процентами, которые вы выбрали.

В качестве альтернативы вы можете указать своего супруга в качестве основного бенефициара, а своих детей в качестве условных бенефициаров, и в этом случае ваши дети будут наследовать, только если ваш супруг скончается раньше вас. Если бы вы хотели, чтобы и ваш супруг, и дети получили активы, вы бы назвали их всех основными бенефициарами, возможно, ваш супруг унаследовал бы половину, а двое ваших детей получили бы по одной четверти каждый. В этом случае, если ваш супруг умрет раньше вас, ваши дети останутся основными бенефициарами.

Выбор бенефициаров

Вы можете выбрать любого, кто унаследует ваши активы в живом доверительном фонде, полисе страхования жизни или пенсионном счете в качестве основного или условного бенефициара, за одним основным исключением: лицо должно достичь совершеннолетия в соответствии с законодательством штата для получения наследства напрямую. Если указанный бенефициар моложе 18 или 21 года, в зависимости от вашего штата, активы сначала перейдут законному опекуну. Указание несовершеннолетнего в качестве бенефициара может направить вопрос в суд по наследственным делам — ситуации, которую призваны избегать полисы страхования жизни и пенсионные счета.

Обратите внимание: как бы вы ни обожали своего питомца, его нельзя назвать благодетелем. Если вы беспокоитесь о благополучии своего питомца после того, как вас не станет, вы можете позаботиться о нем согласно своему последнему завещанию или живому доверительному управлению, оставив определенную сумму денег доверительному фонду, который будет создан для вашего питомца после вашей смерти. В своем последнем завещании или доверительном управлении вы можете назначить кого-то, кто будет действовать в качестве попечителя «доверительного фонда для домашних животных», и этот человек будет отвечать за использование средств на благо вашего питомца в течение всей жизни питомца.

Однако получатель не обязательно должен быть физическим лицом. Вы также можете указать свою любимую благотворительную или некоммерческую организацию в качестве основного или условного бенефициара, хотя при этом варианте следует учитывать дополнительные налоговые последствия.

Еще одна возможность обратиться с указанием ваших бенефициаров является немыслимой: трагедия может коснуться всех выбранных вами бенефициаров и передать ваше имущество государству. Вы можете защититься от этого, назвав удаленного условного бенефициара, который является юридическим или физическим лицом, которое унаследует ваши активы, если ни один из выбранных вами бенефициаров не переживет вас.

Как сменить бенефициаров

Бенефициары не имеют никаких законных прав на ваши активы в течение вашей жизни — и могут даже не знать, что они являются вашими бенефициарами — поэтому вы можете свободно корректировать и изменять обозначения в ваших полисах страхования жизни и пенсионные счета так часто, как вы хотите, за одним заметным исключением: если учетная запись является безотзывной, вы не можете изменить бенефициаров.

Пенсионные счета, такие как IRA и 401(k), упрощают смену назначенных бенефициаров, но, поскольку это может иметь серьезные налоговые последствия, особенно если речь идет о супругах, важно проконсультироваться со специалистом по правовым или налоговым вопросам, чтобы убедиться, что ваши дела расположены наиболее выгодным образом.

Помните, что план поместья, как это ни парадоксально, является живым и дышащим документом. Это означает, что вы должны регулярно просматривать его, чтобы убедиться, что все положения по-прежнему сообщают о том, что вы хотите, чтобы произошло с вашими активами после вашей смерти. Всякий раз, когда вы или ваши близкие переживаете жизненные события или изменения, такие как рождение, брак, развод или смерть, вы должны пересмотреть не только свое завещание и любые трасты, но также свои полисы страхования жизни и пенсионные счета, чтобы убедиться, что вы назвали свое имя. выбранные бенефициары — как первичные, так и условные. Кроме того, если вы изменили свое мнение о том, кому вы хотите унаследовать свои активы, пришло время обновить список ваших бенефициаров.

Невозможно предусмотреть все возможные варианты, но по совету опытного специалиста по планированию недвижимости вы можете быть уверены, что устроили свои дела так, чтобы они наилучшим образом соответствовали вашим желаниям, и можете быть спокойны, зная, что с вашим имуществом будет легко справиться, как только вы снова ушел.

Убедитесь, что ваши близкие и имущество защищены НАЧАТЬ ПЛАН МОЕГО ИМУЩЕСТВА

Единый закон об основных доходах и доходах, раздел 301

Единый закон об основных доходах и доходах, раздел 301

РАЗДЕЛ 301. КОГДА НАЧИНАЕТСЯ И ЗАКАНЧИВАЕТСЯ ПРАВО НА ДОХОД.

(a) Получатель дохода имеет право на получение чистого дохода с даты, когда

начинаются проценты с дохода. Начисление процентов начинается с даты, указанной в условиях траста.

или, если дата не указана, на дату, когда актив становится предметом траста или последующего дохода

интерес.

(b) Актив становится объектом доверительного управления:

(1) на дату его передачи в траст в случае актива, который

переданы в доверительное управление при жизни передающего лица;

(2) в день смерти наследодателя в случае актива, который становится

подлежит доверительному управлению по причине завещания, даже если существует промежуточный период управления

имущество наследодателя; или

(3) в день смерти физического лица в случае актива, который

переданы в доверительное управление третьим лицом в связи со смертью физического лица.

(c) Актив становится объектом последовательных процентов на доход на следующий день после

предшествующий процентный доход прекращается, как определено в соответствии с подразделом (d), даже если имеет место промежуточное

период администрирования для погашения предыдущего процентного дохода.

(d) Начисление процентов по доходу прекращается за день до смерти получателя дохода или

происходит другое завершающее событие или в последний день периода, в течение которого не было

бенефициар, которому доверительный управляющий может распределять доход.

Период, в течение которого нет бенефициара. Цель второй части

подраздел (d) должен предусмотреть, что в конце периода, в течение которого нет бенефициара для

которым доверительный управляющий может распределять доход, доверительный управляющий должен применять те же правила распределения, что и

применяются, когда обязательные проценты дохода заканчиваются. Это положение будет применяться, например, если

settlor создает траст для внуков еще до рождения внуков. Когда первый

рождается внук, период, предшествующий дате рождения, считается закончившимся, за которым следует

последующие проценты на доход, и применяются правила распределения в разделах 302 и 303.

соответственно, если условия траста не содержат иных положений.

РАЗДЕЛ 302. РАСПРЕДЕЛЕНИЕ ПОСТУПЛЕНИЙ И ВЫПЛАТ

КОГДА УМЕРЕТ УСЛУГА ИЛИ НАЧИНАЕТСЯ ДОХОД.

(a) Доверительный управляющий должен распределять получение дохода или выплату, кроме одной, на

который Раздел 201 (1) применяется к основному долгу, если срок его погашения наступает до смерти умершего в случае

имущества или до того, как проценты по доходу начнутся в случае траста или последующего дохода

интерес.

(b) Доверительный управляющий должен распределять получение дохода или выплату дохода, если это должно

дата наступает в день или после даты смерти умершего или начала выплаты процентов по доходу, и это

периодический срок исполнения. Получение дохода или выплата должны рассматриваться как накопление со дня на день.