Содержание

Ст. 65 ГК РФ. Несостоятельность (банкротство) юридического лица

1. Юридическое лицо, за исключением казенного предприятия, учреждения, политической партии и религиозной организации, по решению суда может быть признано несостоятельным (банкротом). Государственная корпорация или государственная компания может быть признана несостоятельной (банкротом), если это допускается федеральным законом, предусматривающим ее создание. Общественно полезный фонд не может быть признан несостоятельным (банкротом), если это установлено законом, предусматривающим создание и деятельность такого фонда. Публично-правовая компания не может быть признана несостоятельной (банкротом).

Признание юридического лица банкротом судом влечет его ликвидацию.

2. Утратил силу. — Федеральный закон от 03.01.2006 N 6-ФЗ.

3. Основания признания судом юридического лица несостоятельным (банкротом), порядок ликвидации такого юридического лица, а также очередность удовлетворения требований кредиторов устанавливается законом о несостоятельности (банкротстве).

См. все связанные документы >>>

< Статья 64.2. Прекращение недействующего юридического лица

Статья 65.1. Корпоративные и унитарные юридические лица >

1. Особым случаем прекращения юридического лица является его ликвидация в результате банкротства. Банкротство несостоятельного должника выполняет важную роль, поскольку позволяет восстановить нарушенные права кредиторов, хотя и не всегда. В случае возбуждения дела о несостоятельности (банкротстве) юридического лица ликвидация прекращается, ликвидационная комиссия уведомляет об этом всех известных ей кредиторов. Требования кредиторов в случае прекращения ликвидации при возбуждении дела о несостоятельности (банкротстве) юридического лица рассматриваются в порядке, установленном законодательством о несостоятельности (банкротстве). В частности, речь идет о Законе о банкротстве (несостоятельности).

Таким образом, регулирование отношений, связанных с банкротством юридического лица, осуществляется в соответствии с Федеральным законом от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)».

N 127-ФЗ «О несостоятельности (банкротстве)».

Согласно п. 1 комментируемой статьи не могут быть признаны несостоятельными (банкротами):

— казенные предприятия;

— учреждения;

— политические партии;

— религиозные организации.

Также в указанном пункте установлено, что государственная корпорация или государственная компания может быть признана несостоятельной (банкротом), если это допускается федеральным законом, предусматривающим ее создание, а фонд не может быть признан несостоятельным (банкротом), если это установлено законом, предусматривающим создание и деятельность такого фонда.

Установлен также запрет на банкротство публично-правовых компаний. Под последними понимаются унитарные некоммерческие организации, созданные Российской Федерацией в порядке, установленном настоящим Федеральным законом, наделенные функциями и полномочиями публично-правового характера и осуществляющие свою деятельность в интересах государства и общества.

Публично-правовая компания может быть создана на основании федерального закона или указа Президента Российской Федерации и действует на основании решения о создании публично-правовой компании и утверждаемого Правительством Российской Федерации устава (ст. 2 Федерального закона от 03.07.2016 N 236-ФЗ «О публично-правовых компаниях в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации»).

2 Федерального закона от 03.07.2016 N 236-ФЗ «О публично-правовых компаниях в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации»).

2. В п. 3 комментируемой статьи говорится, что основания признания судом юридического лица несостоятельным (банкротом), порядок ликвидации такого юридического лица, а также очередности удовлетворения требований кредиторов устанавливается Законом о несостоятельности (банкротстве). Однако указанный Закон регулирует и другие вопросы, связанные с банкротством юридических лиц.

Задайте вопрос юристу:

+7 (499) 703-46-71 — для жителей Москвы и Московской области

+7 (812) 309-95-68 — для жителей Санкт-Петербурга и Ленинградской области

Прокурор разъясняет — Прокуратура Хабаровского края

Прокурор разъясняет

- 12 марта 2021, 14:00

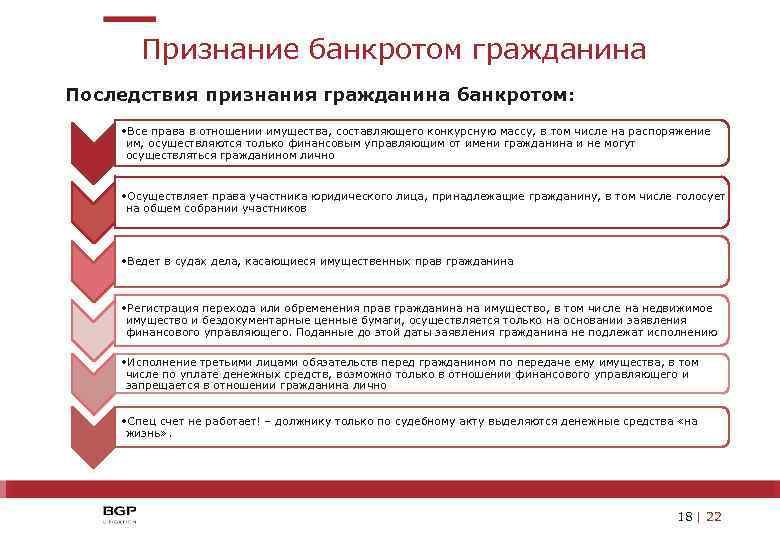

Влечет ли признание индивидуального предпринимателя несостоятельным (банкротом) к последствиям для него как гражданина?

Текст

Поделиться

Согласно Федерального закона от 26. 10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» несостоятельность (банкротство) (далее – Федеральный закон, банкротство) — признанная арбитражным судом или наступившая в результате завершения процедуры внесудебного банкротства гражданина неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей.

10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» несостоятельность (банкротство) (далее – Федеральный закон, банкротство) — признанная арбитражным судом или наступившая в результате завершения процедуры внесудебного банкротства гражданина неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей.

Разбирательство дел о банкротстве осуществляется в Арбитражном суде в отношении юридических лиц, индивидуальных предпринимателей и граждан.

Особенности признания индивидуального предпринимателя банкротом регулируются требованиями ст. ст. 214-216 Федерального закона.

К тем отношениям, которые не урегулированы вышеперечисленными нормами Федерального закона, применяются правила, порядок и последствия признания банкротом гражданина.

Таким образом, согласно ст. 213. 30 Федерального закона, при признании индивидуального предпринимателя банкротом, гражданин в течение пяти лет с даты завершения в отношении него процедуры банкротства не вправе принимать на себя обязательства по кредитным договорам и (или) договорам займа без указания на факт своего банкротства, т.е. заключать гражданско-правовые сделки.

30 Федерального закона, при признании индивидуального предпринимателя банкротом, гражданин в течение пяти лет с даты завершения в отношении него процедуры банкротства не вправе принимать на себя обязательства по кредитным договорам и (или) договорам займа без указания на факт своего банкротства, т.е. заключать гражданско-правовые сделки.

В течении трех лет не вправе занимать должности в органах управления юридического лица, иным образом участвовать в управлении юридическим лицом, если иное не установлено настоящим Федеральным законом.

В течении десяти лет не в праве занимать должности в органах управления кредитной организации, иным образом участвовать в управлении кредитной организацией.

В течении пяти лет не вправе занимать должности в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда или микрофинансовой компании, иным образом участвовать в управлении такими организациями.

Разъясняет Прокуратура города Хабаровска 12.03.2021

Влечет ли признание индивидуального предпринимателя несостоятельным (банкротом) к последствиям для него как гражданина?

Согласно Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» несостоятельность (банкротство) (далее – Федеральный закон, банкротство) — признанная арбитражным судом или наступившая в результате завершения процедуры внесудебного банкротства гражданина неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей.

Разбирательство дел о банкротстве осуществляется в Арбитражном суде в отношении юридических лиц, индивидуальных предпринимателей и граждан.

Особенности признания индивидуального предпринимателя банкротом регулируются требованиями ст. ст. 214-216 Федерального закона.

ст. 214-216 Федерального закона.

К тем отношениям, которые не урегулированы вышеперечисленными нормами Федерального закона, применяются правила, порядок и последствия признания банкротом гражданина.

Таким образом, согласно ст. 213.30 Федерального закона, при признании индивидуального предпринимателя банкротом, гражданин в течение пяти лет с даты завершения в отношении него процедуры банкротства не вправе принимать на себя обязательства по кредитным договорам и (или) договорам займа без указания на факт своего банкротства, т.е. заключать гражданско-правовые сделки.

В течении трех лет не вправе занимать должности в органах управления юридического лица, иным образом участвовать в управлении юридическим лицом, если иное не установлено настоящим Федеральным законом.

В течении десяти лет не в праве занимать должности в органах управления кредитной организации, иным образом участвовать в управлении кредитной организацией.

В течении пяти лет не вправе занимать должности в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда или микрофинансовой компании, иным образом участвовать в управлении такими организациями.

Разъясняет Прокуратура города Хабаровска 12.03.2021

Закон о банкротстве для предприятий | Юстиа

Малые предприятия, будь то индивидуальные предприниматели, полные товарищества, корпорации или компании с ограниченной ответственностью, как известно, трудно добиться успеха. Многие из них борются с долгами. Индивидуальные владельцы и генеральные партнеры несут личную ответственность по долгам компании, а это означает, что кредиторы могут использовать свои личные активы для погашения долгов бизнеса. Партнер с ограниченной ответственностью или владелец корпорации или компании с ограниченной ответственностью обычно не несет личной ответственности за деловые долги, но, тем не менее, может испытывать трудности с их погашением.

Если ваш малый бизнес борется с определенными типами долгов, банкротство в соответствии с главами 7, 11 или 13 может стать подходящим решением. Каждый из них имеет различные преимущества и недостатки. Выбор правильного варианта может повлиять на вашу способность сохранить свои активы и избежать дорогостоящих судебных разбирательств, а также может повлиять на вашу способность восстановить бизнес в будущем. Однако могут быть альтернативы, не связанные с банкротством, которые в целом являются лучшими вариантами, в зависимости от вашей ситуации. Для большинства предприятий разумно проконсультироваться с опытным адвокатом по банкротству, чтобы обсудить последствия подачи заявления о банкротстве.

Однако могут быть альтернативы, не связанные с банкротством, которые в целом являются лучшими вариантами, в зависимости от вашей ситуации. Для большинства предприятий разумно проконсультироваться с опытным адвокатом по банкротству, чтобы обсудить последствия подачи заявления о банкротстве.

Юрист, имеющий опыт банкротства, может помочь владельцу определить наилучший способ действий в конкретной ситуации. Justia предлагает каталог адвокатов, чтобы упростить поиск, сравнение и установление контакта с адвокатами, которые соответствуют вашим юридическим потребностям.

Последствия банкротства главы 7 для бизнеса

Подача заявления о банкротстве в соответствии с главой 7 не устраняет личные обязательства по деловым долгам для товариществ, корпораций и компаний с ограниченной ответственностью. Партнеры или владельцы могут подать отдельное заявление о банкротстве в соответствии с Главой 7. Тем не менее, индивидуальное предприятие не является отдельным юридическим лицом, и если вы подаете заявление о банкротстве в соответствии с Главой 7, вы можете таким образом списать как деловые, так и личные долги.

Глава 7 больше всего подходит для бизнеса, у которого нет будущего, а также нет значительных активов. Вы можете подать Главу 7, чтобы закрыть и ликвидировать бизнес, но вы не получите освобождения или не сможете использовать исключения для защиты своих активов. Тем не менее, конкурсный управляющий может использовать ваши активы для выплаты кредиторам, насколько это возможно.

Последствия банкротства главы 11 для бизнеса

Глава 11 представляет собой банкротство в связи с реорганизацией бизнеса, которое позволяет предприятиям продолжать свою деятельность, а также реорганизовывать долги с помощью плана погашения долга. В большинстве случаев нецелесообразно подавать документы по главе 11 в качестве физического лица, поскольку глава 13 дешевле и проще. Однако некоторые лица не имеют права на Главу 13, поскольку у них есть обеспеченный долг на сумму более 1 184 200 долларов США или более 39 долларов США.4.725 необеспеченного долга. В этих случаях человеку, возможно, придется подать заявление по главе 11.

В течение главы 11 владелец обычно может продолжать вести бизнес.

Глава 11 является более сложной и дорогостоящей, чем любая из двух других глав, но как физические, так и юридические лица могут подавать документы в соответствии с этой главой. Глава 11 больше всего подходит для крупного бизнеса, владельцы которого хотят перестроиться и иметь план на будущее.

Существуют требования к главе 11, которые не применимы к главам 7 или 13. Например, как владелец бизнеса вам необходимо будет подавать операционные отчеты, а также необходимо будет назначить комитет кредиторов. Кредиторы проголосуют за ваш план реорганизации долга и должны одобрить его, прежде чем он будет утвержден судом.

Однако если у вас есть бизнес с задолженностью менее 2 725 625 долларов, вы считаетесь «должником малого бизнеса». Судебное разбирательство в отношении должника малого бизнеса в соответствии с главой 11 обычно проходит быстрее, и комитет кредиторов не требуется. Суд может отменить обычное требование о раскрытии информации. Однако у вас есть только 300 дней, чтобы предложить свой план реструктуризации. Кроме того, в некоторых штатах вы можете находиться под надзором Управления попечителей США.

Однако у вас есть только 300 дней, чтобы предложить свой план реструктуризации. Кроме того, в некоторых штатах вы можете находиться под надзором Управления попечителей США.

Последствия банкротства главы 13 для бизнеса

Только физические лица могут подать заявление о банкротстве по главе 13. Это означает, что если вы являетесь индивидуальным предпринимателем, вы можете подать главу 13 для реорганизации личных и деловых долгов, но если вы являетесь партнером или владеете корпорацией или компанией с ограниченной ответственностью, вы не можете подать главу 13 от имени бизнеса.

Плюсы и минусы подачи заявления о банкротстве

Банкротство плюсы и минусы

Страшно быть выше головы в финансовом плане. Если вы окажетесь в таком несчастливом положении, вам могут помочь несколько видов помощи. Банкротство является одной из альтернатив для финансового бедствия. Вам необходимо изучить доступные вам варианты решения ваших финансовых проблем и решить, какой курс действий для вас лучше всего.

Вам необходимо изучить доступные вам варианты решения ваших финансовых проблем и решить, какой курс действий для вас лучше всего.

| Часто задаваемые вопросы о банкротстве | |

|---|---|

| Что такое банкротство? | Каков процесс подачи? |

| Каковы преимущества подачи документов? | Каковы недостатки подачи? |

| Какие еще варианты у меня есть? | К кому мне обратиться по поводу опций? |

| Что делать, если я должен денег многим кредиторам? | |

Что такое банкротство?

Банкротство — это юридический процесс, с помощью которого люди и предприятия могут получить новый финансовый старт, когда они находятся в таком финансовом затруднении, что не могут погасить свои долги в соответствии с договоренностью. Новый старт достигается путем устранения всех или части существующих долгов и/или продления ежемесячных платежей под защитой и надзором суда. Этот процесс также предназначен для защиты кредиторов, поскольку общие необеспеченные кредиторы в равной степени участвуют в любых платежах, которые должник может себе позволить.

Этот процесс также предназначен для защиты кредиторов, поскольку общие необеспеченные кредиторы в равной степени участвуют в любых платежах, которые должник может себе позволить.

Каков процесс подачи заявления о банкротстве?

Заявление о банкротстве — это очень личное решение. Большинство людей подают заявление, когда они добросовестно пытались погасить свои долги, но не видят другого выхода, кроме как объявить себя банкротом. Такие люди и предприятия могут объявить себя банкротом, подав петицию в суд США по делам о банкротстве, то есть просьбу о том, чтобы суд предоставил защиту и помощь в соответствии с Кодексом о банкротстве. В дополнение к этому запросу должник должен предоставить информацию о своих активах, обязательствах, доходах и расходах. Часто должники имеют юриста для подготовки и подачи ходатайства и другой информации для них, но некоторые должники представляют себя сами.

Каковы преимущества подачи заявления о банкротстве?

Подача заявления о банкротстве имеет несколько преимуществ.

Безусловно, самым важным преимуществом является то, что должники могут получить новый финансовый старт. Потребителям, подпадающим под действие Главы 7, может быть прощено (освобождено) большинство необеспеченных долгов. Обеспеченный долг — это долг, который кредитор имеет право взыскать путем конфискации и продажи определенных активов должника в случае просрочки платежей, таких как ипотечный кредит или кредит на покупку автомобиля. За этими двумя основными исключениями, большинство потребительских долгов не обеспечены.

Вы можете сохранить (то есть освободить) многие из своих активов, хотя законы штатов сильно различаются в определении того, какие активы вы можете оставить.

Действия по взысканию долгов должны быть прекращены, как только вы подадите заявление о банкротстве в соответствии с главой 7 или главой 13. Как только ваше ходатайство будет подано, по закону автоматически приостанавливается действие, которое запрещает большую часть деятельности по взысканию долга. Если кредитор продолжает пытаться взыскать долг, кредитор может быть привлечен к ответственности за неуважение к суду или ему может быть приказано возместить ущерб. Отсрочка распространяется даже на кредит, который вы могли получить на покупку автомобиля. Если вы продолжите производить платежи, маловероятно, что ваш кредитор что-то предпримет. Однако, если вы пропустите платежи, ваш кредитор, вероятно, подаст прошение об отмене моратория, чтобы либо вернуть автомобиль во владение, либо пересмотреть условия кредита.

Если кредитор продолжает пытаться взыскать долг, кредитор может быть привлечен к ответственности за неуважение к суду или ему может быть приказано возместить ущерб. Отсрочка распространяется даже на кредит, который вы могли получить на покупку автомобиля. Если вы продолжите производить платежи, маловероятно, что ваш кредитор что-то предпримет. Однако, если вы пропустите платежи, ваш кредитор, вероятно, подаст прошение об отмене моратория, чтобы либо вернуть автомобиль во владение, либо пересмотреть условия кредита.

Вас не могут уволить с работы только потому, что вы подали заявление о банкротстве.

Каковы недостатки?

Поскольку заявление о банкротстве останется в вашей кредитной истории на срок до десяти лет, это может повлиять на ваше финансовое положение в будущем. Банкротство является неприятным пунктом в вашей кредитной истории, но часто у должников, которые подают заявление, уже есть неприятная история.

С одной стороны, банкротство может улучшить вашу кредитную историю. Поскольку глава 7 предусматривает списание долгов не чаще одного раза в восемь лет, кредиторы знают, что заявитель на получение кредита, который только что вышел из главы 7, не может вскоре повторить этот процесс.

Поскольку глава 7 предусматривает списание долгов не чаще одного раза в восемь лет, кредиторы знают, что заявитель на получение кредита, который только что вышел из главы 7, не может вскоре повторить этот процесс.

Исследования в этой области дали неоднозначные результаты. Исследование, проведенное Центром кредитных исследований Университета Пердью, показало, что около трети потребителей, подавших заявление о банкротстве, получили кредитные линии в течение трех лет после подачи заявления; половина получила их в течение пяти лет. Однако сам новый кредит может отражать историю банкротства. Например, если вы могли иметь право на получение банковской карты с 14-процентной ставкой до банкротства, лучшая карта, которую вы можете получить после банкротства, может иметь 20-процентную ставку — или вам, возможно, придется полагаться на карту, обеспеченную залогом. депозит, который вы делаете с эмитентом кредитной карты.

Прямо сейчас я не могу оплатить свои долги.

Кроме банкротства, есть ли у меня какие-либо варианты?

Кроме банкротства, есть ли у меня какие-либо варианты?

Да, есть альтернативы, которые вы можете использовать для погашения долгов, которые вы не можете оплатить. Кредиторы могут захотеть урегулировать свои требования за меньший платеж наличными, или они могут захотеть растянуть кредит и уменьшить размер платежей. Это позволит вам погасить долг, делая меньшие платежи в течение более длительного периода времени. Кредитор в конечном итоге получит полную экономическую выгоду от своей сделки.

Иногда вы можете «выиграть время», объединив свои долги; то есть, взяв большой кредит, чтобы погасить все меньшие суммы долгов, которые вы должны. Основная опасность этого подхода заключается в том, что очень легко пойти и использовать свои кредитные карты, чтобы занять еще больше. В этом случае вы получите еще большую общую задолженность и больше не сможете выплачивать ежемесячные платежи. Действительно, если вы взяли вторую ипотеку на свой дом, чтобы получить ссуду консолидации, вы также можете потерять свой дом.

К кому конкретно мне следует обратиться по поводу этих вариантов?

Да. Если вы просрочили платежи, возможно, вам уже звонят или пишут коллекторы от каждого из ваших кредиторов. Вы могли бы добиться большего успеха, если вы позвоните каждому кредитору, спросите отдел взыскания долгов, спросите и запишите имя человека, с которым вы разговариваете, и объясните свое намерение погасить счет и необходимость увеличить количество ежемесячных платежей и уменьшить их. их размер. Вы можете предложить прийти в офис коллекторского отдела, чтобы обсудить вашу ситуацию. Попросите каждого кредитора согласиться на добровольный план погашения ваших долгов.

Я должен деньги многим кредиторам. Что я должен делать?

Проблема работы со многими кредиторами заключается в том, что некоторые из них могут не захотеть давать вам больше времени для оплаты, не зная, что другие кредиторы готовы сделать. Вы можете обратиться за помощью к юристу, чтобы договориться о соглашении с вашими кредиторами.