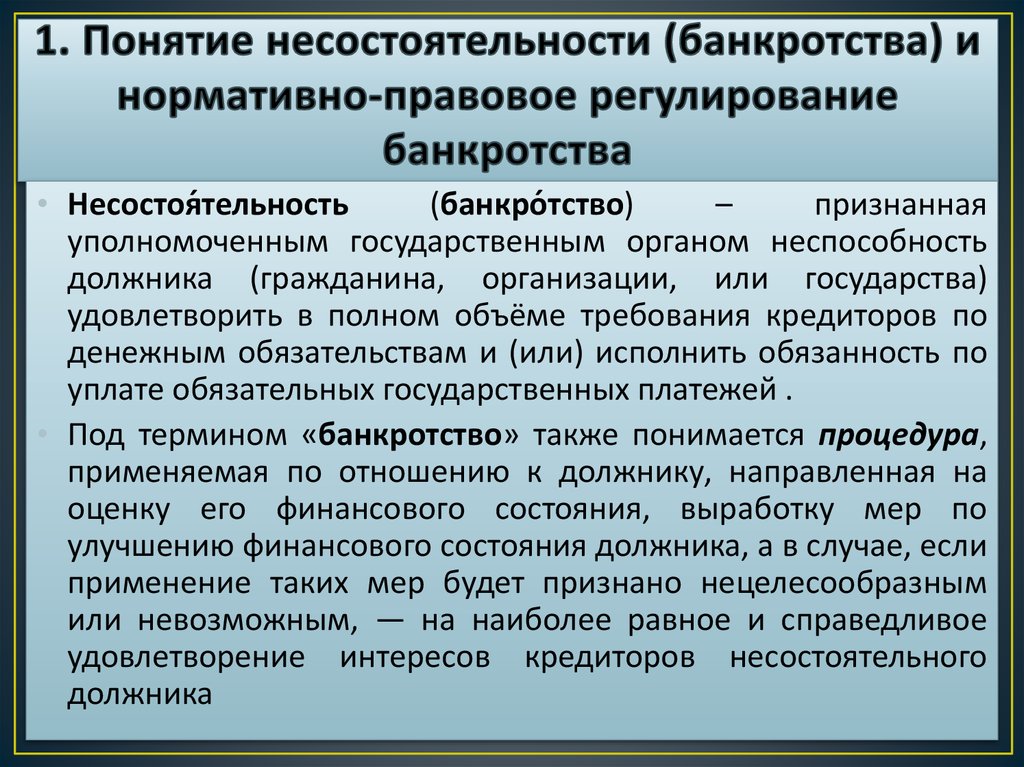

Содержание

Стадии банкротства физического лица: схема процедуры поэтапно

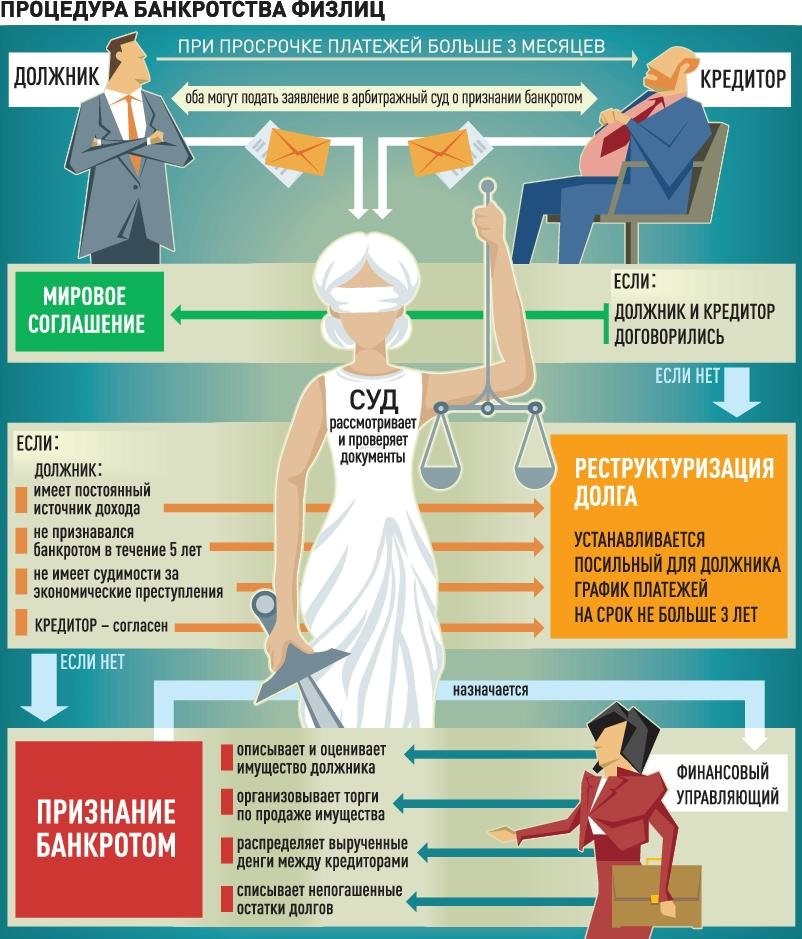

Этапы банкротства физического лица условные. В каждом случае они отличаются, зависят от индивидуальной ситуации должника. Из-за этого процедура несостоятельности может быть короткой, завершиться через 6 месяцев после начала. Другой вариант, когда она растягивается на годы.

Содержание

Этапы банкротства физического лица при конкурсном производстве

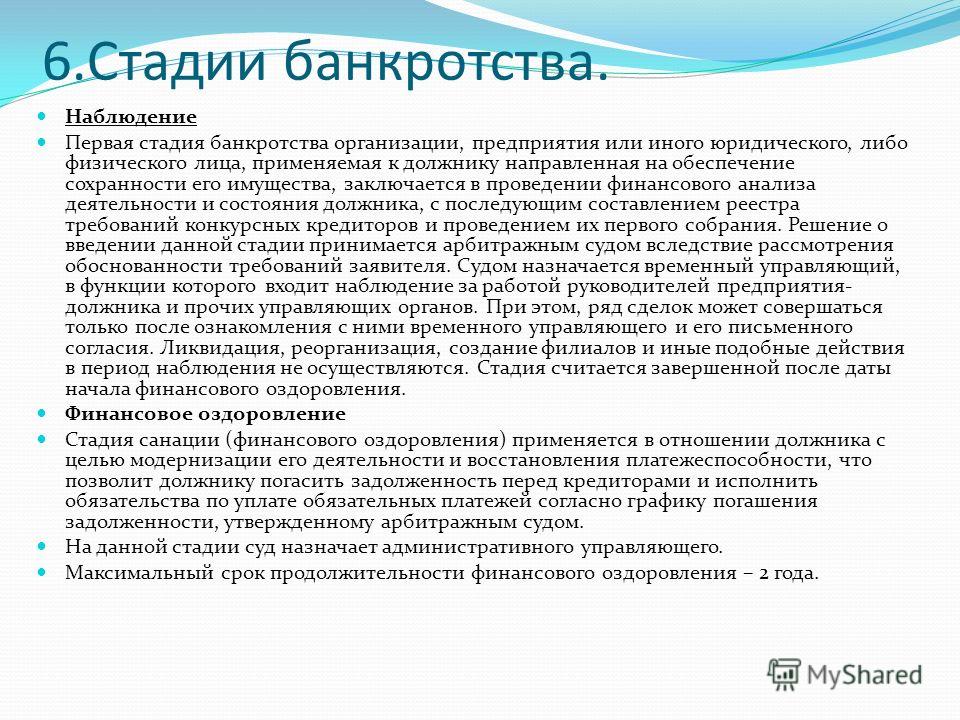

Этапы банкротства физического лица.

Подразумевается, что должник хочет списать невыполненные обязательства через стандартное конкурсное производство. В этом случае:

- Готовятся документы, необходимые для подачи заявления на банкротство;

- Должник находит финансового управляющего, готового заниматься процессом конкурсного производства;

- Он составляет и подает заявление в арбитражный суд по месту регистрации;

- Суд выносит решение, которым признает заявителя банкротом, утверждает финансового управляющего;

- Управляющий вступает в полномочия, ему переходят права на управление имуществом должника.

На этой стадии он:

- Уведомляет кредиторов и формирует реестр их требований;

- Составляет список имущества, организует его реализацию с публичных торгов;

- Через распределение поступающих средств, включая и от распроданного имущества, удовлетворяет требования кредиторов;

- Анализирует финансовое состояние банкрота, при отсутствии возможности дальнейшего взыскания готовит и подает отчет в суд.

На завершающей стадии суд рассматривает поданный управляющим отчет, а также ходатайства сторон. В результате он выносит решение, которым либо продлевает процедуру конкурсного производства (например, еще на 6 месяцев), либо списывает долги банкрота и закрывает дело.

Если инициатором банкротства выступает не должник, а кредитор, в этом случае он занимается сбором документов, поиском кандидатуры финансового управляющего, подготовкой и подачей заявления в Арбитражный суд.

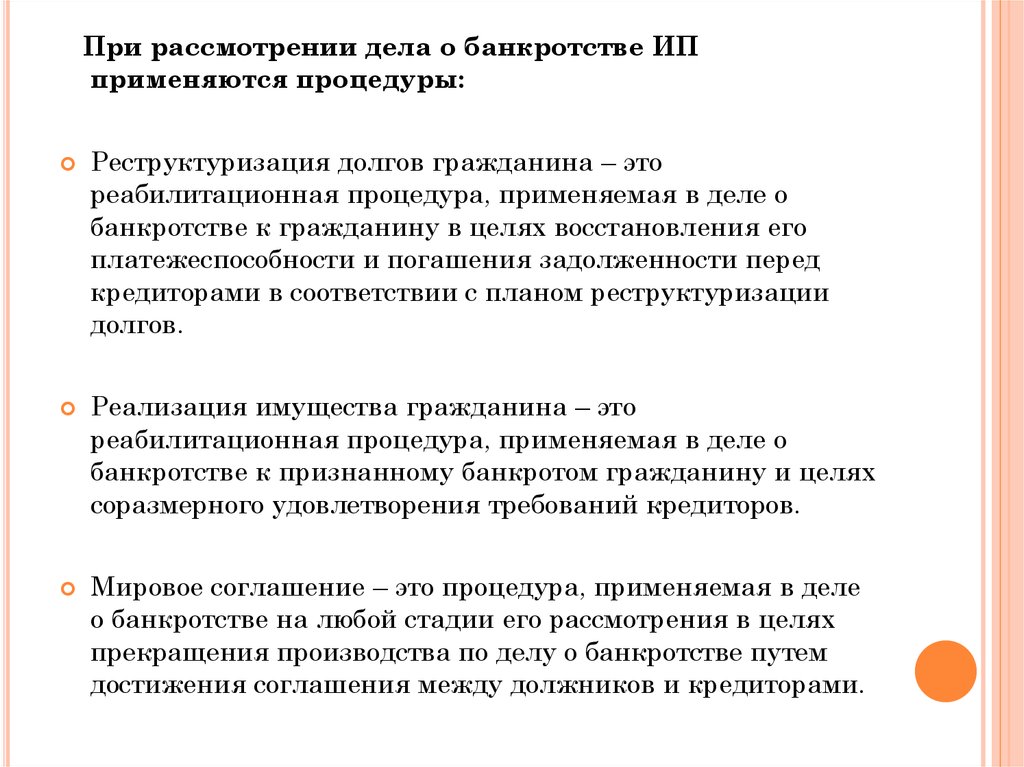

Стадии банкротства физического лица при реструктуризации долга

Но банкротство необязательно может начинаться с конкурсного производства, стадии которого расписаны выше. Должник может заявить о готовности реструктурировать невыполненные перед кредиторами обязательства.

Должник может заявить о готовности реструктурировать невыполненные перед кредиторами обязательства.

В этом случае вместе с заявлением подается план реструктуризации. Его максимальный срок – 3 года. План должен предусматривать полное погашение всей задолженности.

Если план не выполняется, в этом случае следующие этапы:

- Ходатайство заинтересованной стороны перед судом о прекращении реструктуризации;

- Рассмотрение ходатайства судом, его удовлетворение, начало конкурсного производства.

Далее должнику предстоит пройти процедуру, в которой описывают и продают его имущество. Исключение – он заключает мировое соглашение с кредиторами.

Мировое соглашение

По инициативе одной из сторон может заключаться мировое соглашение. С его условиями знакомят всех участников процесса. Утверждается оно решением суда, но при условии, что нет возражений против него.

Как и в случае с реструктуризацией, условия мирового соглашения также могут нарушаться. В этом случае одна из сторон подает заявление в суд, указывает на нарушения, требует возобновления конкурсного производства.

В этом случае одна из сторон подает заявление в суд, указывает на нарушения, требует возобновления конкурсного производства.

Суд рассматривает ходатайство, удовлетворяет его. В этом случае должника снова ожидают этапы процедуры банкротства физического лица через конкурсное производство.

И в случае реструктуризации, и при мировом соглашении у должника есть риск затянуть процесс несостоятельности. он может длиться несколько лет. Например, после 2-2,5 лет реструктуризации ее план нарушается. Затем следует конкурсное производство, которое длится 1-1,5 года, что растягивает процесс несостоятельности до 4 лет и более. Но этапы банкротства физ лица могут быть существенно короче. Это возможно при внесудебной процедуре несостоятельности.

Стадии банкротства физического лица через МФЦ

Тот самый случай, когда процесс несостоятельности проходит быстро, без финансовых потерь. Этапы следующие:

- Должник заполняет необходимые бланки (список имущества и кредиторов), составляет и подает заявление в многофункциональный центр (МФЦ);

- В течение дня после получения заявления сотрудники МФЦ проверяют обращение на предмет поиска незакрытых исполнительных производств против должника. Если их нет, заявление принимается;

- В трехдневный срок публикуется информация о начале процедуры банкротства против заявителя, затем извещаются персонально все его кредиторы;

- Если в течение 6 месяцев кредиторы через пристава не возобновили исполнительное производство, процедура банкротства завершается списанием всех долгов заявителя.

Если их нет, заявление принимается;

Если их нет, заявление принимается;Для справки! Если в течение первого дня после подачи заявления оно возвращается должнику, в следующий раз он может подать его не ранее, чем через месяц.

В разных ситуациях банкротство физических лиц поэтапно может включать разные стадии. От этого зависит не только срок процедуры, но и дополнительные затраты должника. Чтобы сократить количество стадий, рекомендуется в самом начале, еще на этапе подготовки, обратиться за помощью к профессиональному юристу. Он проконсультирует на предмет перспектив дела и возможных действий кредиторов. Это позволит должника принять эффективное решение, снизить риск неоправданных финансовых потерь.

Юристы по банкротству

Юридическая служба «Единый Центр Защиты»

Наша компания предлагает комплексное решение задач любой сложности.

Юридическая служба «Единый Центр Защиты»

Кредитный Юрист — Ваш законный способ списать долги.

Группа Компаний «Бизнес- юрист» более 13 лет специализируется на предоставлении юридических услуг гражданам.

Статьи по теме

Заключение договора, начинаем банкротство. Выпуск 1.

Виктор идет в офис юридической фирмы «Центр списания долгов» для заключения договора на оформление банкротства физического лица. Там он встречается с юристом, который рассказывает ему, какие документы и как ему предстоит собрать, чтобы подать заявление о банкротстве в арбитражный суд.

Там он встречается с юристом, который рассказывает ему, какие документы и как ему предстоит собрать, чтобы подать заявление о банкротстве в арбитражный суд.

Виктор идет в офис юридической фирмы «Центр списания долгов» для заключения договора на оформление банкротства физического лица. Там он встречается с юристом, который рассказывает ему, какие документы и как ему предстоит собрать, чтобы подать заявление о банкротстве в арбитражный суд.

Всем привет. Я в Питере. Станция метро Площадь восстания. Приехал я сюда из Гатчины. Дорога заняла около часа. Здесь на суворовском проспекте находится фирма Центр списания долгов, куда я сейчас направляюсь. С ними я подпишу договор о ведении меня в рамках процедуры банкротства.

Почему я решил пройти эту процедуру? Есть несколько причин. Первая – это естественно избавление от долгов. Потому что количество совершенно запредельно. Ради спокойной жизни. Не хочу больше звонков коллекторов. То, что они накопились, это уже сделано. Это было сделано непреднамеренно. Это говорит о нашей финансовой безграмотности. Мы же росли в 90-е, и нас никто капиталом управлять не учил. Не говоря про кредитные учреждения. Как правильно все это распределять, чтобы не попасть в тяжелую ситуацию

То, что они накопились, это уже сделано. Это было сделано непреднамеренно. Это говорит о нашей финансовой безграмотности. Мы же росли в 90-е, и нас никто капиталом управлять не учил. Не говоря про кредитные учреждения. Как правильно все это распределять, чтобы не попасть в тяжелую ситуацию

Второе. Это мой родственник полгода назад закончил эту процедуру. Он прислал мне скан своего решения суда, о признании его несостоятельным. Я поверил что да, это работает.

Третье – это то, что процедура эта не дешевая, она стоит приличных денег, у меня их на данный момент нету. Почему я не проходил процедуру раньше? Потому что она реально больших денег стоит. Мне же предложили вести этот блог, записывать все этапы банкротства. Все поэтапно, сбор документов и так далее. Взамен на это они полностью берут на себя все финансирование в рамках процедуры, все расходы, все издержки. В том числе и судебные. В том числе и на почтовые рассылки, заказные письма, публикации и так далее.

Ну, от такого предложения отказаться я не мог. Во-первых, интересно попробовать себя в роли блогера. Такого опыта у меня еще не было. Во-вторых рассказать всем людям о этой процедуре, о том что она реальная, что это не обман.

Во-первых, интересно попробовать себя в роли блогера. Такого опыта у меня еще не было. Во-вторых рассказать всем людям о этой процедуре, о том что она реальная, что это не обман.

На своем примере показать, чтобы народ поверил и если вы не состоятельны, надо как-то решать вопросы с долгами. Мне расскажут, что требуется от меня, какие документы, что требуется сделать, какие справки собрать. Ну и расскажут сами, какие действия будут предприняты с их стороны.

Немного нервничаю. Заходим. Это Андрей, директор фирмы юридической. Сейчас мы поставим камеру и начнем. Мне заранее приготовили договор, я с ним ознакомился, сейчас я ему подпишут, дальше отправлюсь к юристу, который дальнейшие шаги мне расскажет

— Виктор, я подготовил договор, который вы уже читали. Предлагаю проверить, все ли указано верно, нет ли опечаток, паспортные данные. Если все окей, тогда подписываем и начинаем работать.

— Паспортные данные я проверял. Хочу вам рассказать, что есть пункт о стоимости услуг и порядке расчетов. Здесь определенные суммы, которые получает исполнитель в качестве гонорара за ведение процедуры банкротства. И так же написано что сумма по договору, которую получаю я, она равна той сумме, которую предоставляет исполнитель. То есть услуги заказчика, услуги исполнителя одинаково оценены. Тем самым мы оказываем друг другу услуги.

Здесь определенные суммы, которые получает исполнитель в качестве гонорара за ведение процедуры банкротства. И так же написано что сумма по договору, которую получаю я, она равна той сумме, которую предоставляет исполнитель. То есть услуги заказчика, услуги исполнителя одинаково оценены. Тем самым мы оказываем друг другу услуги.

Здесь есть график поставляемого конвента, который я долен предоставлять в рамках нашего договора. Количество видео, порядок их. Публикации в соц сетях и так далее. Сейчас подписываю этот договор и отправляюсь к своему юристу.

Теперь отправляюсь к юристу Максиму, он мне расскажет о дальнейших действиях.

— Макс, привет!

— Здравствуй, Виктор.

— Ну что, с чего начнем?

— Начнем с анкеты. Я тебе на электронную почту отправлю анкету, в ней ты укажешь всех своих кредиторов.. после этого мы направим этим кредиторам о том, что у тебя начинается процедура банкротства. Направим им отзыв персональных данных, чтобы они тебе не звонили, не звонили твоим друзьям и родственникам, не разглашали сведения о твоих кредитах.

— Понял. Список документов распечатал уже?

— Нет, я не распечатал. Сейчас определимся с этим списком. Я тебе задам несколько вопросов по списку документов. Паспорт у тебя есть. Зарегистрирован ты в Ленинградской области?

— Да.

— Решения суда о взыскании денежных средств были у тебя?

— Да.

— Приставы что-то присылали? Возбудили исполнительные производства?

— Да. Возбуждали. Есть.

— Несовершеннолетние дети у тебя есть?

— Да, двое.

— Брак расторгал?

— Оба.

— Брачный договор был?

— Да, во втором браке был.

— Пенсию не получаешь, инвалидом не являешься?

— Нет.

— Налоговые декларации заполнял за последние 3 года?

— Нет.

— В собственности что-то есть? Машина, квартира, доля в квартире?

— Машина есть, но только юридически. Фактически она где-то на металлоломе.

— Сделок у тебя не было за последние 3 года?

— Нет.

— В принципе, все. Вот список документов, который нам понадобится для подачи заявления в арбитражный суд. Большинство документов находится у тебя дома. Некоторые из этих документов будет необходимо нотариально заверить.

Большинство документов находится у тебя дома. Некоторые из этих документов будет необходимо нотариально заверить.

Перед тем как идти к нотариусу заверять документы, лучше предварительно им позвонить. В несколько нотариальных контор и узнать стоимость. Потому что она может существенно отличаться. Так же держи бланк доверенности. Эта доверенность понадобится для представления твоих интересов в суде.

— Понятно. Пару вопросов по списку документов. Если мне не удастся получить копию договора какого-то из банков или справку о состоянии задолженности какого-то из банков?

— В этом нет ничего страшного. Для вас мы составим запросы в соответствующие банки. Необходимо будет просто запрос отправить по почте.

— А если я забуду какой-то банк указать? Какие-то копейки мне на кредитную карту давал. И я сейчас не вспомню?

— Ничего страшного в этом нет.

— То есть основные будут. А какие-то мелкие, может там МФО, не то чтобы я не хочу их указывать. Я просто могу не помнить.

— Ничего страшного.

— Ясно. Свидетельство о рождении. На одного ребенка может быть только заверенная копия. Потому что оригинал мне не дадут.

— Ничего страшного.

— Ясно. Список имущества супруги? А нет, это мой. Сведения о сделках супруги? Это для чего нужно?

— Это будет исследоваться судом и финансовым управляющим. В процедуре банкротства. Но поскольку у тебя был брачный договор, в этом нет ничего страшного.

— Все, я понял. По списку понятно. Я сейчас собираю все эти документы. Надо все сразу, или какие-то нужно вперед документы?

— Как тебе удобней. Можешь каждый день приносить по одному документу, будем чаще видеться, можешь принести сразу все. Начать лучше со справки об отсутствии судимости. Ее можно получить в мфц. Она делается дольше всего, около месяца. Так же в мфц будет необходимо получить сведения о состоянии индивидуального счета застрахованного лица.

— На этом все на сегодня? Счастливо.

Поехал собирать документы. Ну, вот и все. Основа положена. Всегда в любом деле самое сложное, это начать. Сегодня я начал первый шаг сделан. Теперь главное не остановиться и не закопаться на этапе сбора документов. Потому что от него будет зависеть, как быстро эта процедура пройдет, и все будет двигаться дальше.

Ну, вот и все. Основа положена. Всегда в любом деле самое сложное, это начать. Сегодня я начал первый шаг сделан. Теперь главное не остановиться и не закопаться на этапе сбора документов. Потому что от него будет зависеть, как быстро эта процедура пройдет, и все будет двигаться дальше.

Следующий этап – это посещение МФЦ. Почему, я думаю, вы итак поняли. Если нет, я расскажу вам в начале следующего ролика.

На сегодня все! Если вам нравится то, что мы делаем, какую работу проводим по освещению процедуры банкротства, подписывайтесь на наш канал, ставьте лайки. Ищите нас в соц сетях. Всем пока!

Поделитесь записью

Стадии банкротства: что к чему?

Банкротство — неплатежеспособность, имеющая или приобретающая устойчивый характер, признанная решением хозяйственного суда с ликвидацией должника — юридического лица, прекращением деятельности должника — индивидуального предпринимателя.

В то же время процедура банкротства – экономический инструмент решения финансовых проблем при нехватке активов предприятия для погашения задолженности перед кредиторами.

Что из себя представляет процедура банкротства поэтапно?

Ирина Ковецкая

ООО «Капитал Диалог»

С чего начинается банкротство?

Инициировать процедуру может как должник, так и его кредитор.

Должник может обратиться с заявлением о банкротстве в том числе, когда только предполагает наступление тяжелой финансовой ситуации, которая не позволит погасить долги.

Кредитору для инициации банкротства необходимо подать заявление в экономический суд по месту нахождения должника, предоставив соответствующие основания. А также доказав при этом размер долга в 100 (сто) и более базовых величин, затяжную неоплату более трех месяцев.

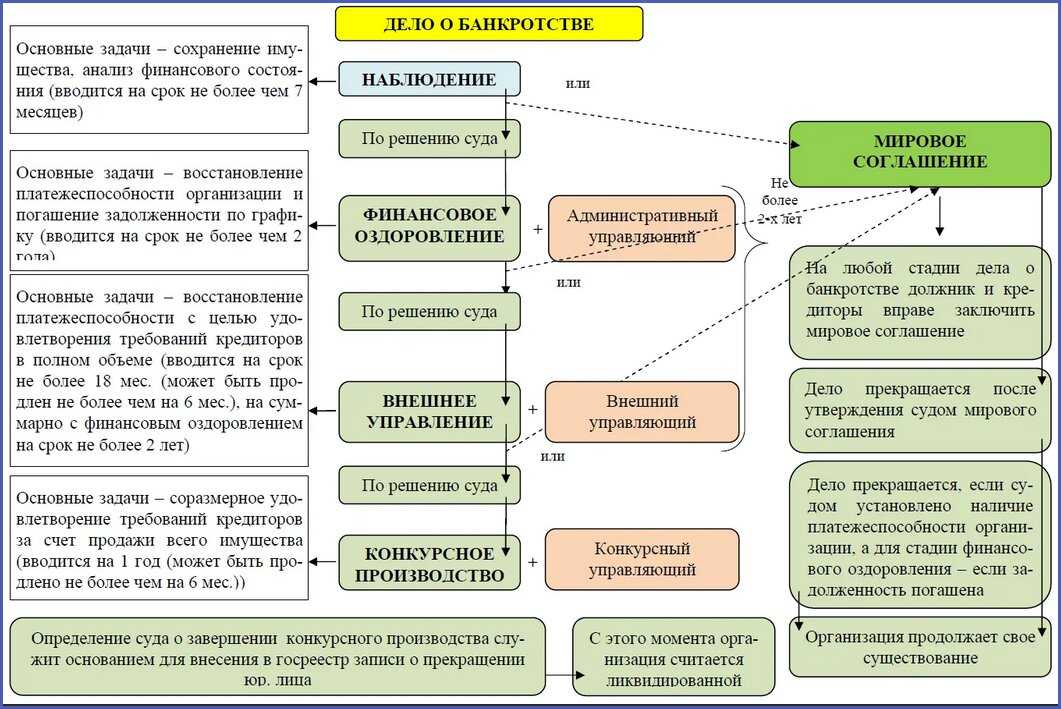

Что представляет собой процедура банкротства?

Банкротство состоит из следующих стадий:

- Защитный период

- Конкурсное производство

- Мировое соглашение

- Санация

- Ликвидационное производство

Во время банкротства предприятие может продолжать работать и иногда довольно продолжительный период.

Введение процедуры банкротства не означает автоматической остановки деятельности и моментального увольнения всех сотрудников.

Закон «Об экономической несостоятельности (банкротстве)» содержит инструменты, которые позволяют при их быстром применении продавать работающие предприятия новым собственникам с полным или частичным сохранением персонала, лицензий, имущества и пр.

Защитный период

На этом этапе руководитель компании — должника передает управление компанией временному управляющему.

Временный управляющий:

- проводит финансовый анализ деятельности компании

- проверяет совершенные сделки на предмет их обоснованности и чистоты и формулирует выводы о «жизнеспособности» компании (возможно ли возобновить ее деятельность или необходимо переходить к продаже всего имущества для расчетов с кредиторами)

- предоставляет выводы суду и кредиторам

Законодательно первый этап банкротства не должен длиться дольше трех месяцев.

По ходатайству должника или органов, принявших решение о проведении досудебного оздоровления, суд вправе установить защитный период сроком до трех лет в целях завершения досудебного оздоровления.

Конкурсное производство

Если управляющий приходит к выводу о неплатежеспособности должника, суд принимает решение об открытии конкурсного производства.

Конкурсное производство открывается когда:

- неплатежеспособность должника имеет устойчивый характер

- должник не в состоянии исполнить платежные обязательства и (или) произвести выплаты по обязательствам, вытекающим из трудовых и связанных с ними отношений, в установленный срок ввиду неплатежеспособности, приобретающей устойчивый характер

- имеются иные обстоятельства, свидетельствующие о неплатежеспособности должника, о наличии недостаточности имущества должника, находящегося в процедуре ликвидации, для удовлетворения требований кредиторов, а также об отсутствии должника — индивидуального предпринимателя либо руководителя должника, фактически прекратившего свою деятельность

С момента открытия экономическим судом конкурсного производства кредиторы могут требовать погашения задолженности только путем направления требования кредитора управляющему и включения в Реестр требований кредиторов.

При этом открытие конкурсного производства влечет:

- расторжение трудового договора с руководителем должника и приостановление полномочий органов управления должника

- переход полномочий руководителя должника и его органов управления к управляющему, а управление делами и имуществом должника возлагается на управляющего

- обязанность органов управления должника по передаче управляющему бухгалтерской и иной документации, печатей и штампов, материальных и иных ценностей

- наступление срока исполнения всех денежных обязательств должника, а также уплаты ранее отсроченных, рассроченных обязательных платежей должника, платежей должника, по которым предоставлен налоговый кредит

- приостановление начисления процентов, неустойки, пеней по всем видам задолженности должника, за исключением задолженности, возникшей после открытия конкурсного производства

- совершение сделок, связанных с имуществом должника, только в соответствии с Законом о банкротстве

- отмену ранее принятых мер по обеспечению требований кредиторов, снятие ранее наложенных в рамках гражданского или хозяйственного судопроизводства, исполнительного производства арестов на имущество должника

Общий срок конкурсного производства составляет при проведении ликвидационного производства — шестнадцать месяцев, при проведении санации — двадцать два месяца.

Управляющий в течение двух месяцев со дня опубликования объявления об открытии конкурсного производства:

- осуществляет прием требований кредиторов и формирует Реестр требований кредиторов

- осуществляет инвентаризацию и выявление активов должника

- проводит анализ финансового состояния

- подготавливает план ликвидации или санации должника

На первом общем собрании кредиторов принимается решение об открытии в отношении должника санации или ликвидационного производства.

Санация

В соответствии с Законом о банкротстве санация – это процедура конкурсного производства, применяемая в целях обеспечения стабильной и эффективной хозяйственной (экономической) деятельности, восстановления платежеспособности должника.

Для восстановления платежеспособности принимаются различные меры:

- ликвидация дебиторской задолженности

- исполнение обязательств должника собственником имущества должника — унитарного предприятия либо учредителями (участниками) должника или иными третьими лицами

- предоставление должнику финансовой помощи в порядке, установленном законодательством

- перепрофилирование производства

- закрытие нерентабельных производств

- продажа части имущества должника

- уступка требования должника

- предоставление отсрочки и (или) рассрочки уплаты налогов, сборов

- продажа предприятия должника как имущественного комплекса

- размещение в установленном порядке дополнительного выпуска акций должника

Санация вводится на срок, не превышающий восемнадцати месяцев со дня вынесения решения о ее проведении.

Если в установленный срок не произведены расчеты с кредиторами, суд принимает решение об открытии ликвидационного производства.

Санация является редко встречающейся процедурой и чаще всего открывается в отношении государственных и (или) градообразующих предприятий.

Мировое соглашение

Действенным экономическим инструментом погашения требований кредиторов является заключение мирового соглашения.

Мировое соглашение может быть заключено с момента возбуждения судом производства по делу об экономической несостоятельности (банкротстве) после погашения задолженности по требованиям кредиторов первой и второй очереди, но не ранее проведения первого собрания кредиторов.

Решение о заключении мирового соглашения принимается собранием кредиторов и управляющим. Решение считается принятым, если за него проголосовали все кредиторы по обязательствам, обеспеченным залогом имущества должника.

Мировое соглашение может быть заключено на условиях:

- отсрочки и (или) рассрочки исполнения обязательств должника

- уступки требования должника

- исполнения обязательств должника третьими лицами

- перевода долга

- обмена требований кредиторов на акции

- удовлетворения требований кредиторов иными способами, не противоречащими законодательству Республики Беларусь

Мировое соглашение утверждается судом, что влечет прекращение производства по делу об экономической несостоятельности (банкротстве).

Невыполнение должником условий мирового соглашения по делу об экономической несостоятельности (банкротстве) является основанием для предъявления кредиторами требований в объеме, предусмотренном мировым соглашением, но не влечет его расторжения.

Свои требования кредиторы вправе предъявить к должнику по правилам искового производства.

Ликвидационное производство

В подавляющем большинстве случаев после открытия конкурсного производства должник признается банкротом и открывается процедура ликвидационного производства.

Цель процедуры – продажа всего имущества и погашение требований кредиторов.

А основная задача управляющего – оценка и реализация активов должника, взыскание дебиторской задолженности и погашение требований кредиторов.

Торги проходят в одном из в двух форматов – электронном и обычном (кабинетном).

Электронные торги в процедуре банкротства – это новшество. Они проводятся голландским методом – на понижение: при отсутствии повышающих ставок, начиная со второго часа торгов, цена ежечасно уменьшается на шаг торгов до установленной кредиторами минимальной цены.

Имущество, не реализованное в процедуре ликвидационного производства, а также невзысканная дебиторская задолженность могут быть переданы конкурсным кредиторам в счет погашения задолженности.

Решение о передаче имущества и дебиторской задолженности принимается на собрании кредиторов. Передача осуществляется в соответствии с очередностью, установленной Реестром требований кредиторов.

Имущество и дебиторская задолженность, нереализованные и непринятые кредиторами, списываются.

По результатам ликвидационного производства управляющим составляется и подается в суд отчет.

Суд рассматривает данный отчет и выносит определение о завершении ликвидационного производства.

Судебное определение является основанием для внесения записи об исключении должника из Единого государственного регистра юридических лиц и индивидуальных предпринимателей.

Погашенными признаются:

- требования кредиторов, неудовлетворенные по причине недостаточности имущества должника

- непризнанные и непредъявленные требования кредиторов, если те не обращались в суд

Собственник, участник, руководитель должника не вправе выступать учредителями новых субъектов хозяйствования в течение года после внесения записи об исключении должника из ЕГР.

Справочно:

Не пропустите банкротство вашего контрагента — отслеживайте в Картотеке!

- Проверьте судебную историю на предмет вынесения судом определений в рамках процедуры банкротства

- Изучите статус контрагента и его задолженность перед бюджетом и иными кредиторами

- Найдите полную информацию об антикризисном управляющем и контакты для оперативной связи

Как списать долги используя ФЗ N-127 «О несостоятельности (банкротстве)»

Долговые обязательства стали тяжелым гнетом для многих россиян. На невозможность осуществления платежей по кредиту оказывают влияние разные факторы – объективные и субъективные. Это сложные жизненные обстоятельства, невнимательность при изучении условий заключения договора кредитования, неумение распределять семейный бюджет, финансовые хитрости банковских учреждений. Федеральный закон о банкротстве физических лиц для множества семей стал спасительной соломинкой, держась за которую, можно достойно выйти из кризисной ситуации.

Почему важно знать мнение юриста при оформление кредита?

При заключении договора на получении кредита большинство клиентов машинально выполняют команды банковских работников: «Напишите номер и серию паспорта, распишитесь на этой странице, теперь вот здесь и еще раз на этом листе…» Менталитет многих граждан таков, что твердо заявить о желании внимательно перечитать документ и только тогда поставить свою подпись – это, вроде как, выразить недоверие менеджеру.

Опытные юристы, которые помогают клиентам решить кредитные проблемы, руководствуясь законом о несостоятельности (банкротстве), рекомендуют избегать типичных ошибок на этапе заключения договора. К сожалению, вчитываться в текст документа заемщики начинают, когда сталкиваются с неожиданным поворотом событий:

Если вы столкнулись с такой ситуацией, не спешите себя винить и опускать руки. С помощью опытных специалистов можно оспорить незаконные действия банка, значительно снизить сумму долга и инициировать собственное банкротство в соответствии с действующей редакцией ФЗ о несостоятельности (банкротстве).

В случае возникновения кризисной финансовой ситуации, что поможет?

Серьезные изменения ФЗ N-127, касающиеся граждан, стали действовать осенью 2015 года. Важные особенности закона о банкротстве физических лиц следующие:

-

Дела рассматриваются арбитражными судами. -

Обратиться в арбитраж могут сами должники, их кредиторы, соответствующие государственные органы. -

Инициатор банкротства должен представить судье обоснованные факты и аргументированные доказательства того, что гражданин не может оплатить долги. -

Если принятое судебное решение не устраивает заявителя, законом дается 10 дней для его обжалования.

-

При желании заключить мировое соглашение, это необходимо сделать до признания физ лица банкротом. -

Данные о признании банкротства подаются в федеральный реестр, это оплачивается должником.

Кто попадает под закон «О несостоятельности (банкротстве)» физических лиц?

Закон о несостоятельности (банкротстве) предусматривает определенные условия. Подать заявление о признании человека банкротом может любой гражданин РФ, если он попадает под условия выдвинутые законом, а именно:

-

Накоплены долги на сумму полмиллиона и выше (при расчете включаются пени, штрафы, неустойки, проценты). -

Более трех месяцев не предпринимаются попытки снижения задолженности (платежи не производятся).

Механизм процедуры банкротства

Перед тем как обратиться в арбитражный суд с заявлением о банкротстве, необходимо знать, как устроен механизм применения федерального закона о несостоятельности (банкротстве) физических лиц. Он включает следующие этапы:

Он включает следующие этапы:

-

Готовится заявление для подачи в арбитражный суд. -

Собираются документы, подтверждающие тяжелое материальное положение, факт наличия и сумму долгов. Предоставляется список кредиторов и опись имущества. -

После рассмотрения заявления суд назначает арбитражного управляющего. Он собирает кредиторов, уточняет их требования для предъявления должнику. -

Суд утверждает план погашения долгов, выполнение которого отслеживает финансовый управляющий. -

Если не все долги получилось погасить, должник становится банкротом, начинается реализация имущества (проводится оценка, осуществляются торги).

Что заберут после прохождения процедуры банкротства и что оставят. У вас не заберут боевые и трудовые награды, одежду и обувь, еду, единственное жилье и земельный надел под ним, домашнюю птицу и скот. Правда, с ипотечной квартирой придется расстаться – она является залогом.

Правда, с ипотечной квартирой придется расстаться – она является залогом.

Плюсы и минусы статуса банкрот

Федеральный закон о несостоятельности (банкротстве) дает ряд преимуществ неплатежеспособному гражданину:

-

Больше не растут штрафы и пени -

Прекращаются претензии кредиторов. -

Останавливается давление со стороны коллекторских компаний. -

Не исключается возможность получения займов в будущем.

Что касается минусов нового статуса, они таковы:

-

Нельзя работать начальником в течение трехлетнего периода. -

Если возникнет необходимость воспользоваться новым кредитом, банкрот обязан предупредить о своем статусе (норма действует пять лет). -

Снова объявить о несостоятельности в течение пяти лет закон не позволяет.

Кто поможет избежать ошибок в процедуре банкротства?

Что бы процедура банкротства прошла поэтапно и в срок, дело правильнее доверить опытным юристам, специализирующиеся на делах о признании несостоятельности (банкротстве), которые смогут обеспечить вас необходимой информацией, а именно:

-

Проконсультировать. -

Составить и подать документы. -

Минимизировать негативные последствия. -

Проконтролировать законность действий кредиторов и чиновников. -

Оспорить судебные решения.

Чтобы пройти путь к получению статуса банкрота с наименьшими препятствиями, лучше заручиться поддержкой профессионалов.

Банкротство должника в Челябинске — юридическая помощь

Как определить в себе должника? Это можно выявить по трем основным признакам:

- неспособность погасить задолженность по обязательным платежам;

- неспособность удовлетворить требования кредиторов по денежным обязательствам;

- неспособность произвести выплаты нынешним и бывшим работникам.

Банкротство должника: физическое лицо

Процедура банкротства производится на конкретного физического лица, чьё финансовое положение столь затруднено, не позволяет в полной мере рассчитаться со всеми долгами поэтому на должника накладывается рад обязательств. Нельзя завершив процедуру банкротства стать беззаботным жителем Челябинска. Нельзя будет совершать сделки по продаже и покупке имущества, стать поручителем или передавать имущество в залог. Все наложенные на физическое лицо обязательства мы не вправе, как-то изменить.

Бесплатная юридическая консультация должников

+7 (951) 456-34-21

С 1 января 2018 года действует законопроект, разработанный депутатами Госдумы от партии КПРФ. Законопроект расчитан на добросовестных заемщиков, по каким-либо причинам неспособных расплатиться с кредитами. Документ подразумевает пересмотр системы возврата займов, а также лимитирование ставок по процентам и понижение приоритета штрафных взносов. При внесении заемщиком взноса для погашения задолженности распределение средств выглядит следующим образом: приоритет отдается списанию штрафов; на втором месте стоят проценты; в последнюю очередь деньги идут на покрытие основного долга. Новое видение системы оплаты кредитных займов можно рассматривать как способ избавиться от кредита, что подразумевает поддержку для граждан, регулярно совершающих кредитные взносы, но по определенным причинам неспособных действовать согласно графику платежей. Попросту, это означает, что долги можно списать. Спишем долги по кредитам физическим лицам.

Новое видение системы оплаты кредитных займов можно рассматривать как способ избавиться от кредита, что подразумевает поддержку для граждан, регулярно совершающих кредитные взносы, но по определенным причинам неспособных действовать согласно графику платежей. Попросту, это означает, что долги можно списать. Спишем долги по кредитам физическим лицам.

Обращаясь к нам, Вы можете быть уверены – мы возьмем Ваши проблемы на себя. Реальная юридическая помощь!

Банкротство должника в Челябинске

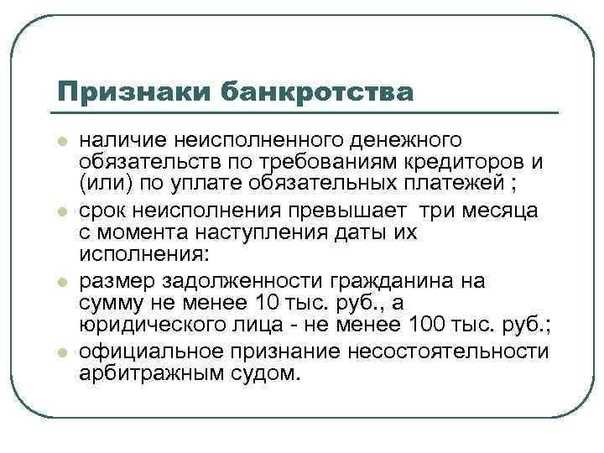

Обязательное условие признания должника банкротом – наличие признака (совокупности признаков) в течение трех месяцев.

Если за это время требования не удовлетворены, то у лиц, которым принадлежит право обращения в судебную инстанцию с требованием о признании лица банкротом, возникает основание для реализации этого права.

Банкротство должника

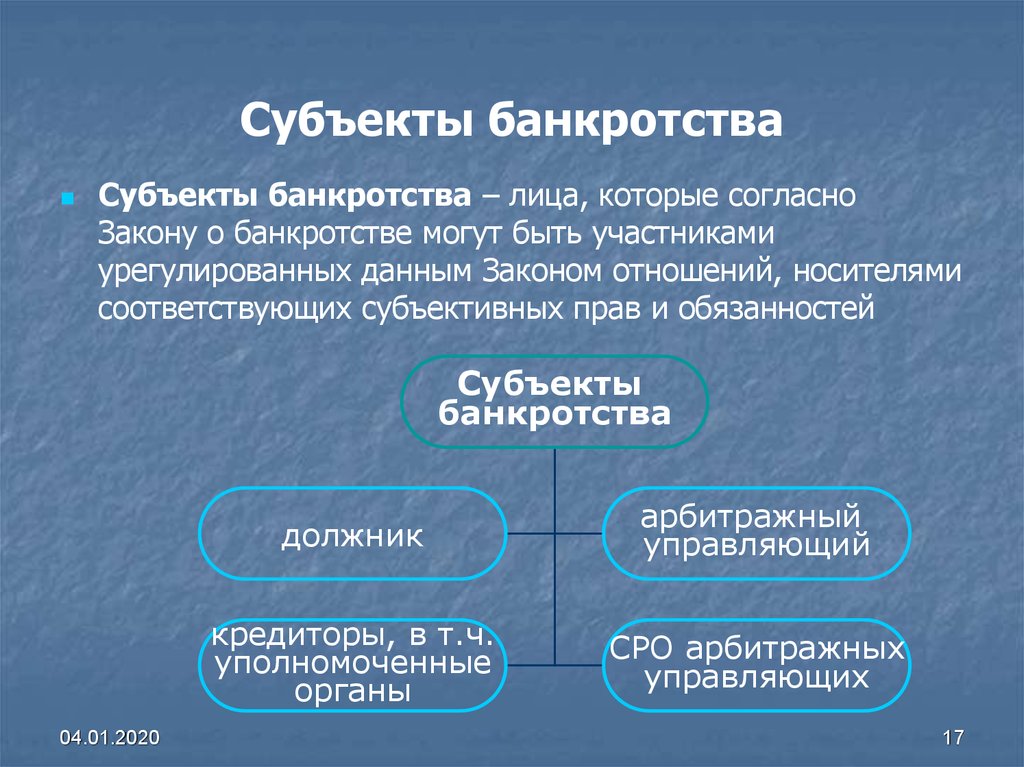

В качестве должника могут выступать как граждане, в том числе обладающие статусом ИП, так и юридические лица.

Для разных категорий должников установлены различные условия для признания лица банкротом. В частности, различается размер задолженности, необходимой для признания должника банкротом. Для юридического лица задолженность должна быть более 300 т.р., а для гражданина — более 500 т.р.

Долги могут возникнуть по разным причинам и основаниям, начиная от обязательных платежей государству и заканчивая просто обязательствами по договору.

Должник может преследовать цель как восстановления платежеспособности и возобновления нормальной деятельности, так и признания несостоятельности. Данные цели достигаются различными этапами банкротства.

Процедура банкротства должника

Процедура банкротства длительна и проводится поэтапно. Для открытия дела понадобится заявление о признании банкротства от должника, кредиторов или других уполномоченных органов.

Поскольку несостоятельность часто используется руководителями компаний с преступными целями, задача судебных инстанций – выяснить, каков на самом деле финансовый статус компании.

Специальные представители суда тщательно расследуют обстоятельства банкротства и фиксируют все признаки разорения.

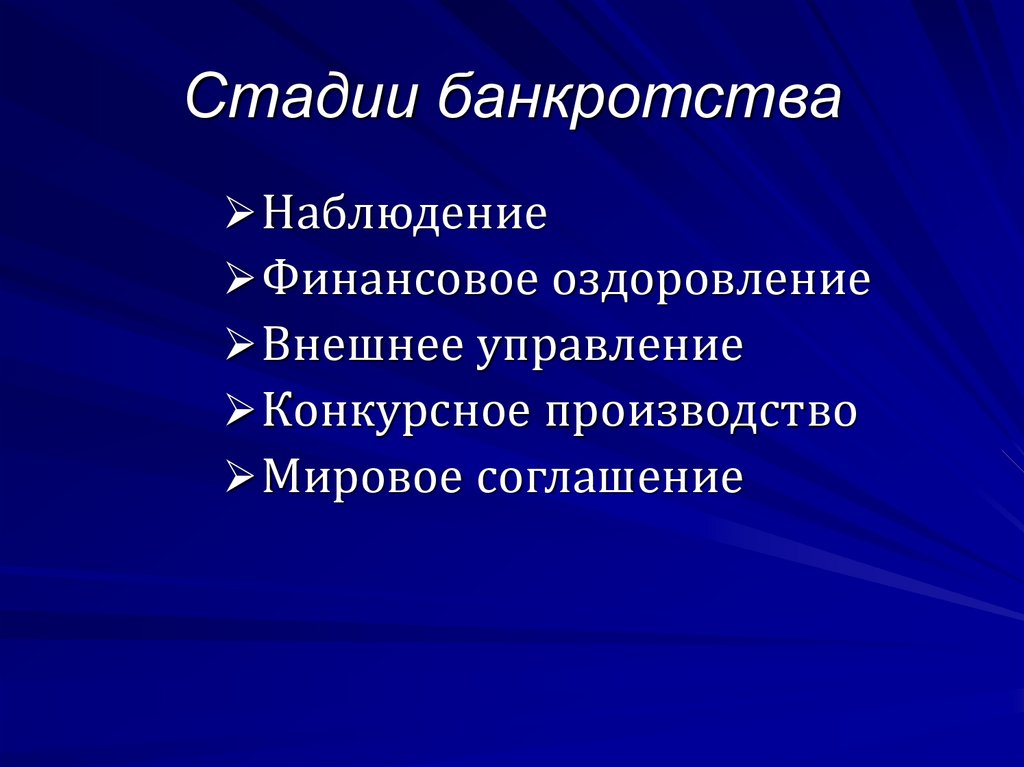

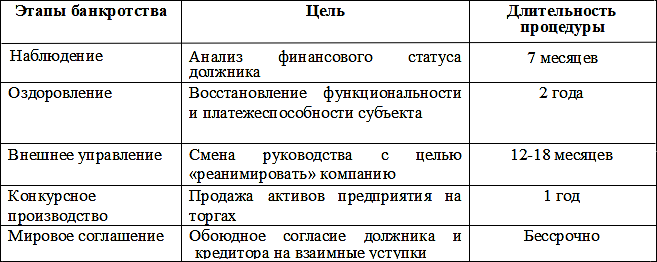

После предварительной оценки назначается одна из процедур банкротства:

- наблюдение;

- финансовое оздоровление;

- внешнее управление;

- конкурсное производство;

- мировое соглашение.

Процедуры (или этапы) не всегда идут в указанном порядке.

Банкротство последствия для должника

Последствия, наступающие для должника после «списания» долгов в процедуре банкротства физических лиц, описаны в статье 213.30 Федерального закона №127-ФЗ «О несостоятельности (банкротстве)». Там их немного:

— 3 года нельзя входить в органы управления юридических лиц. Для классического ООО – это лишь должность генерального директора, который вправе без доверенности действовать от имени юридического лица. Для более крупных организаций, где органом управления, к примеру, является совет директоров – банкроту нельзя входить в его состав. На занятие таких должностей как: главный бухгалтер, заместитель директора по маркетингу, начальник отдела и т.д. — никаких ограничений нет.

На занятие таких должностей как: главный бухгалтер, заместитель директора по маркетингу, начальник отдела и т.д. — никаких ограничений нет.

— В течение 5 лет при получении кредитов, займов и взятии на себя иных обязательств необходимо сообщать кредитору о своем банкротстве. Теоретически, получить кредит Вы можете, указав в анкете заемщика о факте банкротства. Но в этом случае, скорее всего, кредит на адекватных условиях Вам никто не даст.

— В течение 5 лет после завершения процедуры реализации имущества не получится вновь «списать» долги через банкротство. Надеемся, что банкротство послужит Вам хорошим уроком и больше не пригодится!

Помощь в банкротстве должников

Банкротство должника: индивидуальный предприниматель

Есть еще одно негативное последствие при банкротстве индивидуального предпринимателя:

в процедуре банкротства (реализация имущества) предпринимательский статус будет утрачен и в течение 5 лет после завершения процедуры не получится его восстановить (статья 216 ФЗ «О несостоятельности (банкротстве)»).

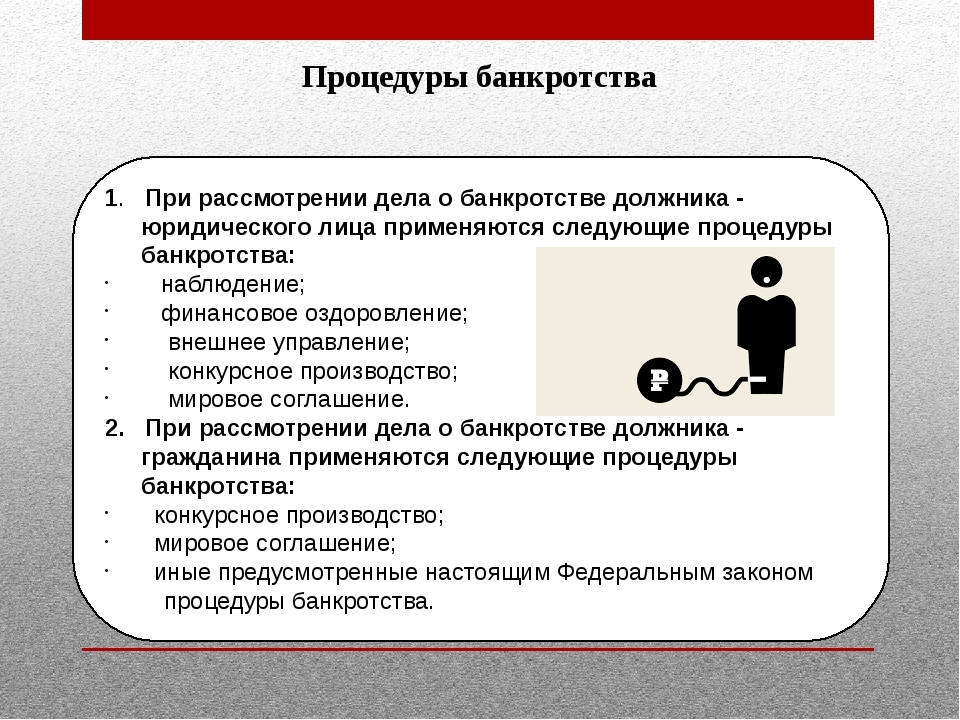

Банкротство должника: процедура для юридического лица

При рассмотрении дела о банкротстве должника — юридического лица применяются следующие процедуры банкротства:

- наблюдение;

- финансовое оздоровление;

- внешнее управление;

- конкурсное производство;

- мировое соглашение.

Основными задачами проведения процедур банкротства являются:

- Возврат долгов кредиторам.

- Восстановление условий, необходимых для продолжения юридическим лицом его бизнеса.

- Процедуры банкротства проводят соответственно.

- Наблюдение — временный управляющий.

- Финансовое оздоровление — административный управляющий.

- Внешнее управление — внешний управляющий.

- Конкурсное производство — конкурсный управляющий.

Списание долгов

+7 (951) 456-34-21

Звоните прямо сейчас, мы обязательно поможем!

В любом случае, если Вас коснулась эта неприятная ситуация и Вы вынуждены признать себя банкротом — обращайтесь в арбитражное управление, мы проведем процедуру банкротства наиболее безболезненно для Вас!

Жайық Пресс — О процедуре банкротства физических лиц

Сенатом Парламента РК 29 декабря 2022 года одобрен Закон «О восстановлении платежеспособности и банкротстве граждан Республики Казахстан». Закон начнет действовать по истечении 60 дней после его официального опубликования. То есть, в марте текущего года граждане, имеющие долги, смогут подать заявление на банкротство. В ходе брифинга об этом рассказал заместитель руководителя департамента государственных доходов ЗКО Таскын Акбаев.

Закон начнет действовать по истечении 60 дней после его официального опубликования. То есть, в марте текущего года граждане, имеющие долги, смогут подать заявление на банкротство. В ходе брифинга об этом рассказал заместитель руководителя департамента государственных доходов ЗКО Таскын Акбаев.

Закон предусматривает 3 вида процедур – внесудебное банкротство, судебное банкротство и восстановление платежеспособности. Все три процедуры инициируются только самим должником, то есть кредитор не имеет право подавать на банкротство должника.

– Внесудебное банкротство граждане смогут применить, если образовался долг перед банками, микрофинансовыми организациями и коллекторами до 5,5 млн тенге (1600 МРП), проведено урегулирование с банком просроченной задолженности, банкротство не применялось в течение 7 лет. Кроме того, законопроектом предусмотрены особые условия для получателей АСП в течение 6 месяцев, граждан, чья задолженность не погашается свыше пяти лет. Процедура внесудебного банкротства будет начинаться на веб-портале «электронное правительство». Затем, посредством информационной системы, будет проводиться автоматическая сверка с данными заинтересованных государственных и иных органов на предмет соответствия должника входным критериям, – рассказал Т.Акбаев.

Затем, посредством информационной системы, будет проводиться автоматическая сверка с данными заинтересованных государственных и иных органов на предмет соответствия должника входным критериям, – рассказал Т.Акбаев.

По словам спикера, граждане также смогут применить судебное банкротство если общий долг не превышает 5,5 млн тенге. Целью судебного банкротства является максимальное удовлетворение требований кредиторов за счет имущественной массы банкрота. Так, к примеру, если единственное жилье является предметом залога, то кредитор будет вправе его изъять в ходе судебного банкротства. Если же единственное жилье не является залогом, кредиторы не смогут на него претендовать. Оставшаяся непогашенная сумма подлежит списанию при условии отсутствия признаков недобросовестности должника. Процедуру судебного банкротства осуществляют финансовые управляющие, в состав которых вправе войти администраторы, осуществляющие процедуру банкротства юридических лиц и ИП, профессиональные бухгалтера, юридические консультанты, аудиторы. Принимая во внимание, что не все должники смогут оплатить услуги финансовых управляющих, законопроектом предусмотрена оплата за счет государства лицам, относящимся к социально уязвимым слоям населения, у которых отсутствует имущество.

Принимая во внимание, что не все должники смогут оплатить услуги финансовых управляющих, законопроектом предусмотрена оплата за счет государства лицам, относящимся к социально уязвимым слоям населения, у которых отсутствует имущество.

– Третья процедура – восстановление платежеспособности, предусматривает возможность получения в суде рассрочки на оплату долгов до 5 лет, при наличии стабильного дохода.

План восстановления разрабатывается совместно с финансовым управляющим и утверждается в суде. Преимуществом данной процедуры является то, что после него человек не обретает статус «банкрот», следовательно, на нее не расспространяются последствия, предусмотренные для банкрота. После объявления банкротом субъект получает запрет на получение займов и кредитов в течение 5 лет, кроме получения микрокредитов в ломбардах, также будет проводиться мониторинг финансового состояния банкрота в течение 3 лет после банкротства. Долги по алиментам, по возмещению вреда, причиненному жизни и здоровью другого человека, а также по возмещению ущерба по уголовным правонарушениям списанию не подлежат, – отметил спикер.

Также одобрен проект Закона «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам восстановления платежеспособности и банкротстве граждан Республики Казахстан», который предусматривает внесение изменений и дополнений в 5 Кодексов и 11 Законов Республики Казахстан.

Гражданский кодекс будет дополнен нормами предусматривающими применение в отношении гражданина Республики Казахстан процедур восстановления платежеспособности, внесудебного и судебного банкротства.

Перечень дел, рассматриваемых в порядке особого производства, содержащийся в Гражданском процессуальном кодексе будет дополнен делом о восстановлении платежеспособности и судебном банкротстве граждан. В Законы Республики Казахстан «О микрофинансовых организациях», «О банках и банковской деятельности», «О рынке ценных бумаг», «О коллекторской деятельности» будут внесены дополнения, предоставляющие право уполномоченному органу и финансовому управляющему получать сведения об имуществе и обязательствах гражданина. Ряд дополнений уточняющего характера предусмотрены в Законах РК «О реабилитации и банкротстве», «О кредитных бюро и формировании кредитных историй в Республике Казахстан», «О разрешениях и уведомлениях» и т.д.

Ряд дополнений уточняющего характера предусмотрены в Законах РК «О реабилитации и банкротстве», «О кредитных бюро и формировании кредитных историй в Республике Казахстан», «О разрешениях и уведомлениях» и т.д.

– Третий рассмотренный депутатами Сената законопроект «О внесении изменений и дополнений в Кодекс РК «Об административных правонарушениях» по вопросам восстановления платежеспособности и банкротства граждан Республики Казахстан».

Цель законопроекта – необходимость установления административной ответственности участников процедур за нарушения норм основного законопроекта. К примеру, за преднамеренное обращение гражданина с заявлением о применении банкротства для целей ухода от исполнения своих обязательств перед кредиторами штраф 200 МРП, за предоставление ложной информации или сокрытие имущества (сведений о нем) в рамках внесудебного банкротства, восстановления платежеспособности и судебного банкротства – 100 МРП. Кроме того, вводится ответственность для финансовых управляющих за нарушение порядка проведения процедур судебного банкротства и восстановления платежеспособности. В целом, предлагаемые нормы направлены на реализацию принципа неотвратимости наказания за нарушение законодательства в указанной сфере. В свою очередь реализация данных законов приведет к снижению долговой нагрузки граждан, возвращению к продуктивной экономической деятельности, смягчению социальной напряженности, стимулированию выплат по долгам, – подчеркнул Т.Акбаев.

В целом, предлагаемые нормы направлены на реализацию принципа неотвратимости наказания за нарушение законодательства в указанной сфере. В свою очередь реализация данных законов приведет к снижению долговой нагрузки граждан, возвращению к продуктивной экономической деятельности, смягчению социальной напряженности, стимулированию выплат по долгам, – подчеркнул Т.Акбаев.

Обращаем внимание граждан, что заявление на банкротство можно будет подавать с марта 2023 года. В январе – феврале Министерство финансов совместно с Министерством цифрового развития будет поэтапно проводить организационно-технические работы.

В частности, будет сформирован Список (Реестр) финансовых управляющих, куда будут включены действующие банкротные управляющие, аудиторы, юридические консультанты и профессиональные бухгалтера. В настоящий момент разработан прототип информационной системы, проводится ее тестирование и доработка.

Перизат Баймагамбетова,

zhaikpress.kz

6 этапов банкротства — Кливленд юристы по банкротству

В то время как большинство людей знают, что банкротство является способом погашения или ликвидации долга, мало кто знает, как это происходит.

Незнание того, чего ожидать во время процедуры банкротства, может сделать эту идею более пугающей, чем она должна быть. На самом деле подача заявления о защите от банкротства не является чрезмерно обременительной. А с помощью опытной и преданной делу юридической фирмы по банкротству в Кливленде вы обычно можете легко пройти весь процесс.

Чтобы обсудить, подходит ли вам банкротство, позвоните сегодня по телефону (216) 586-6600 и договоритесь о бесплатной и конфиденциальной консультации.

Сколько времени занимает банкротство?

Процесс банкротства длится от трех до четырех месяцев от начала до конца для подачи документов по главе 7. Глава 13 требует столько же времени для подачи, но поскольку вы постепенно выплачиваете часть своих долгов, план платежей может длиться от трех до пяти лет.

По завершении любого из заявлений о банкротстве ваши долги будут погашены, и вы не будете предстать перед судом по делам о банкротстве.

Шесть шагов процедуры банкротства

Банкротство состоит из шести шагов. В то время как некоторые банкротства будут более сложными, чем другие, вы и ваш адвокат по банкротству будете работать через этапы, пока ваши долги не будут официально погашены.

В то время как некоторые банкротства будут более сложными, чем другие, вы и ваш адвокат по банкротству будете работать через этапы, пока ваши долги не будут официально погашены.

Шаг 1: Консультации перед банкротством

Перед подачей заявления о банкротстве вы должны встретиться с одобренным правительством кредитным консультантом, чтобы обсудить возможность подачи заявления о банкротстве в течение следующих шести месяцев. На этой одно-двухчасовой встрече вы обсудите свое финансовое положение, варианты банкротства и начнете составлять личный бюджет. В большинстве случаев ваш адвокат по банкротству может порекомендовать вам консультанта.

Шаг 2: Подача заявления о банкротстве

Подача заявления о банкротстве является наиболее сложной частью этого процесса. Ходатайство представляет собой сложный документ, в котором описаны и классифицированы все ваши непогашенные долги в строгом формате.

Как правило, юрист по банкротству составляет для вас этот документ после того, как задаст вам вопросы о вашем финансовом положении и просмотрит ваши финансовые документы.

После того, как ваш адвокат соберет информацию и подготовит документ, вы официально подадите петицию в суд. Это официально запускает график банкротства.

Шаг 3: Автоматическое приостановление действия

Как только вы подадите заявление о банкротстве, суд автоматически приостановит действие вашего дела. Автоматическое приостановление — это постановление суда, которое запрещает вашим кредиторам связываться с вами для взыскания ваших долгов.

Для этого суд по делам о банкротстве рассылает вашим кредиторам Уведомление о подаче и Уведомление о приостановлении. Это делает незаконными дальнейшие попытки ваших кредиторов взыскать ваши долги и прекращает любые процедуры взыскания, такие как судебные иски.

Во время автоматического приостановления ваши кредиторы могут связываться только с вашим адвокатом, и все звонки должны быть прекращены.

Этап 4: Собрание кредиторов

Примерно через месяц или два после подачи заявления о банкротстве вы и ваш адвокат должны посетить собрание кредиторов, организованное вашим конкурсным управляющим. Как правило, эта встреча длится менее часа (а иногда и пяти минут!), и на ней присутствуют только вы, ваше представительство и доверенное лицо.

Как правило, эта встреча длится менее часа (а иногда и пяти минут!), и на ней присутствуют только вы, ваше представительство и доверенное лицо.

Кредиторы могут присутствовать, чтобы подать жалобу или иным образом изложить свою позицию, но это случается очень редко.

Поскольку существует ограниченное количество способов, которыми кредиторы могут оспорить освобождение от банкротства (например, мошенничество или другая незаконная деятельность), вам вряд ли придется с этим сталкиваться. В большинстве случаев доверительный управляющий просто задает несколько вопросов, а затем обращается к вашему адвокату, чтобы окончательно решить любые вопросы или проблемы.

Если вы подаете заявку на участие в Главе 7, опекун официально одобрит вашу заявку. Если вы подаете заявление по главе 13, доверительный управляющий составит план выплат на следующие три-пять лет.

Ни в коем случае в течение этого времени кредитор не должен связываться с вами напрямую.

Этап 5: Курс обучения должников

Перед завершением процедуры банкротства вы должны пройти утвержденный курс обучения должников. Многие из них можно выполнить онлайн, и на их выполнение уходит в среднем два часа.

Многие из них можно выполнить онлайн, и на их выполнение уходит в среднем два часа.

В ходе курса финансового консультирования вас научат составлять бюджет, разумно распоряжаться деньгами и правильно использовать кредит.

Шаг 6: Уведомление о погашении

После того, как вы закончите все это, ваш долг будет погашен.

В петиции по главе 7 это происходит после того, как доверительный управляющий просмотрит заявление о банкротстве и не найдет серьезных проблем. Во время главы 13 это происходит после того, как вы закончите согласованный план платежей. В любом случае вы получите Уведомление об освобождении от обязательств, что означает, что любая включенная задолженность будет очищена от вашей записи.

Банкротство в Огайо: с чистого листа

После того, как ваши долги будут погашены судом, вы сможете начать новую жизнь. Банкротство дает вам шанс восстановить свое финансовое здоровье и начать все заново.

Хотя многие считают, что подача заявления о банкротстве — это долгий и трудный процесс, на самом деле это не так. Как видите, вам нужно пройти всего несколько основных шагов. С помощью опытного адвоката по банкротству из Огайо это становится простым для всех.

Как видите, вам нужно пройти всего несколько основных шагов. С помощью опытного адвоката по банкротству из Огайо это становится простым для всех.

Для начала позвоните в LHA по номеру

Если вы рассматриваете возможность подачи заявления о банкротстве в штате Огайо, Luftman, Heck & Associates готова работать с вами на каждом этапе, чтобы максимально упростить для вас эти процедуры. Позвоните в нашу юридическую фирму по вопросам банкротства в Кливленде сегодня по телефону (216) 586-6600 , чтобы получить бесплатную консультацию по вашей конкретной ситуации. Узнайте, может ли банкротство стать для вас способом финансового оздоровления.

Узнайте, как подать заявление о банкротстве

- 17 августа 2019 г.

- Автор: Greenpath Financial Wellness

Итак, вы решили подать заявление о банкротстве. Что теперь?

Принятие решения о банкротстве — серьезный шаг. Нужно так много обдумать — оценить все ваши варианты, понять, что банкротство даст вам (и чего не даст), и подготовиться к последствиям подачи заявления о банкротстве. Если вы уже решили пойти по пути банкротства, вам может быть интересно узнать, как работает банкротство и какие шаги необходимо предпринять.

Если вы уже решили пойти по пути банкротства, вам может быть интересно узнать, как работает банкротство и какие шаги необходимо предпринять.

Шаг 1: Найдите хорошего адвоката

Во-первых, важно, чтобы вы нашли адвоката, имеющего опыт работы с законодательством о банкротстве. Есть несколько способов найти хорошего юриста по банкротству. Иногда друг или член семьи может порекомендовать адвоката по банкротству. Некоторые люди платят за услуги юриста своей работой. В вашей коллегии адвокатов штата должны быть каталоги с информацией об адвокате по делам о банкротстве. Существуют также онлайн-справочники, такие как Национальная ассоциация адвокатов по делам о банкротстве потребителей и Американский совет по сертификации. Если стоимость адвоката (часто от 1250 до 3500 долларов) кажется вам пугающей, имейте в виду, что некоторые адвокаты работают на общественных началах (за небольшую плату или бесплатно). Самый дешевый адвокат может быть не лучшим вариантом. Убедитесь, что вам комфортно с адвокатом, и спросите, с кем вы будете иметь дело во время вашего дела.

Шаг 2: Проведение консультации по вопросам банкротства

Далее процесс банкротства включает в себя две обязательные консультации по вопросам кредита, которые должны быть проведены в консультационном агентстве, одобренном Министерством юстиции США. Первый раунд консультаций перед подачей заявления проводится до того, как вы подадите в суд документы о банкротстве. Во время сеанса консультант обсудит ваш бюджет и укажет на плюсы и минусы банкротства, а также типичные альтернативы банкротству. (Второй тип консультирования представлен на шаге 5 ниже.) Компания GreenPath одобрена для предоставления консультаций перед подачей заявления о банкротстве. Мы можем объяснить, как работает банкротство.

Шаг 3: Подача заявления о банкротстве в суд

После консультации вы подаете заявление в суд. В этот момент в вашем кредитном отчете появляется информация о банкротстве, и кредиторы должны прекратить звонить вам или пытаться взыскать ваш долг. Причина, по которой кредиторам запрещено связываться с вами, заключается в том, что банкротство вызывает «автоматическое приостановление», которое останавливает все юридические действия в момент подачи заявления о банкротстве.

Этап 4: Ликвидация или погашение

В зависимости от того, подаете ли вы заявление о банкротстве по главе 7 или главе 13, следующим шагом может быть ликвидация любых ценных активов для погашения долга вашим кредиторам (глава 7) или погашение части вашего долга (глава 13). Если вы подаете Главу 7 и не имеете активов большой стоимости, это называется «Дело об отсутствии активов», и суды не будут продавать вашу собственность. Имейте в виду, что если у вас есть обеспеченные долги, которые вы хотите сохранить, например, дом или автомобиль, вам нужно будет продолжать выплаты по этим долгам в будущем. Вы должны сообщить своему адвокату о любом залоговом имуществе, которое вы хотите сохранить после банкротства.

Сроки банкротства варьируются в зависимости от типа банкротства, которое вы подали:

- Первые 15 дней: вам нужно будет предоставить документы в суд. Если вы подали главу 13, это когда создается график погашения.

- В течение 30 дней: если вы подали заявление в соответствии с главой 13, вам необходимо будет произвести первый платеж управляющему по делу о банкротстве. Те, кто подал заявление о банкротстве по главе 7, должны будут «подтвердить» долги, которые они хотят сохранить, например, автокредит или ипотеку.

- Через 45 дней: Суд проведет собрание кредиторов, чтобы под присягой подтвердить информацию, которую вы предоставили суду.

Те, кто подал заявление о банкротстве по главе 7, должны будут «подтвердить» долги, которые они хотят сохранить, например, автокредит или ипотеку.

Те, кто подал заявление о банкротстве по главе 7, должны будут «подтвердить» долги, которые они хотят сохранить, например, автокредит или ипотеку.Шаг 5: Пройдите курс обучения должников

Далее следует обязательный курс обучения. Вы должны пройти это обучение, прежде чем ваши долги будут погашены. GreenPath одобрена для предоставления как консультаций перед подачей заявления о банкротстве, так и обучения должников. Образовательную программу для должников GreenPath можно пройти на 100 % онлайн или прочитав книгу и поговорив с консультантом.

Шаг 6. Списание долга

Наконец, долги, соответствующие требованиям, списаны. Банкротство стирает ваш долг и снимает с вас обязательство платить кредиторам, включенным в процедуру банкротства. Если тяжесть вашего долга вызывает у вас бессонные ночи, освобождение, скорее всего, принесет вам некоторое облегчение. Просто помните, однако, что увольнение — это не конец вашего пути. Теперь вам нужно начать процесс восстановления вашего кредита.

Просто помните, однако, что увольнение — это не конец вашего пути. Теперь вам нужно начать процесс восстановления вашего кредита.

Восстановление после банкротства

Подача заявления о банкротстве может остаться в вашем кредитном отчете на срок до 10 лет и снизить ваш кредитный рейтинг. Это может затруднить получение кредита в будущем и привести к менее выгодным процентным ставкам.

В связи с этим важно, чтобы вы установили положительное кредитное поведение, чтобы восстановить свой кредит после банкротства. Это включает в себя своевременную выплату вашим кредиторам, открытие обеспеченной кредитной карты, которая отчитывается перед кредитными бюро, и поддержание ваших балансов на низком уровне.

Experian, одно из бюро кредитных историй, предлагает полезную информацию о том, как банкротство влияет на ваш кредитный отчет.

Отказ от ответственности: Эта статья не предназначена для юридических консультаций. Поговорите с адвокатом, если у вас есть конкретные вопросы о вашей ситуации.

Джереми Ларк стремится бороться с финансовыми трудностями и стрессом с помощью финансового благополучия, образования и технологий. Работая старшим менеджером по обслуживанию клиентов, он помог клиентам GreenPath найти инструменты и ресурсы, которые им нужны, чтобы изменить свою жизнь. Джереми работает в GreenPath уже 12 лет, и, несмотря на то, что он родился и вырос, в настоящее время проживает в районе Детройта.

ПОДЕЛИТЕСЬ ЭТОЙ СТАТЬЕЙ

Каждый шаг в процессе подачи заявления о банкротстве по главе 7

Хотите краткое описание шагов, связанных с банкротством по главе 7? Вот как работает этот процесс.

Большинство людей проходят процедуру банкротства по главе 7 без проблем, и знание того, чего ожидать, поможет вам сделать то же самое. Вот что вам предстоит сделать:

- узнать, как работает банкротство согласно главе 7

- пройти курс кредитного консультирования

- заполнить и подать документы о банкротстве

- присутствуют на 341 Собрании кредиторов, а

- пройти курс обучения должника.

Мы объясняем детали ниже.

Этапы процесса банкротства в главе 7

Процесс предсказуем. Вот что произойдет и что вам нужно будет сделать.

1. Решите, подходит ли вам глава 7 о банкротстве.

Большинство людей предпочитают главу 7, потому что она быстрая и не требует никаких выплат кредиторам. Но банкротство не для всех. Обязательно проверьте, можете ли вы устранить или «погасить» свой долг и сохранить или «освободить» свое имущество. Вы также захотите понять и подготовиться к недостаткам банкротства, обеспечив жилье, банковский счет и многое другое.

2. Проверьте свой квалификационный статус банкротства согласно Главе 7.

Глава 7 предназначена для людей, у которых не осталось ничего, чтобы платить кредиторам после оплаты ежемесячных расходов на проживание. Чтобы узнать, имеете ли вы право на получение помощи, пройдите тест нуждаемости в главе 7. Если вы не хотите заниматься расчетами, местный юрист по банкротству может быстро подготовить вас и, вероятно, не будет взимать плату за первый визит.

3. Соберите финансовые документы по главе 7.

Для заполнения петиции и приложений по главе 7 требуется много финансовой информации, включая квитанции о зарплате, банковские выписки, налоговые декларации и многое другое. Если вы не знаете, с чего начать, вам поможет наш список документов главы 7.

4. Пройдите курс кредитного консультирования.

Вы должны получить кредитное консультирование от агентства, утвержденного Программой попечителей США (список есть на их веб-сайте), где-то в течение шести месяцев до подачи заявки. Вы подаете свидетельство вместе с заявлением о банкротстве. Узнайте об исключениях из требований класса банкротства.

5. Подать документы о банкротстве согласно главе 7.

Прежде чем заполнять документы о банкротстве, убедитесь, что вы правильно рассчитали время подачи заявления о банкротстве. Если вы решите, вы заполните и подадите заполненные формы вместе с сертификатом о прохождении курса консультирования и регистрационным сбором о банкротстве или запросом на освобождение от уплаты сбора. После того, как вы подадите заявку, автоматическое приостановление остановит большинство действий кредиторов по взысканию долга во время вашего дела.

6. Отдайте документы управляющему по делу о банкротстве согласно главе 7.

Вы передадите финансовые документы арбитражному управляющему, назначенному для ведения вашего дела. Планируйте сдать квитанции о зарплате, банковские выписки, налоговые декларации и многое другое как минимум за семь дней до собрания кредиторов 341 — явки, на которой должны присутствовать все заявители. Некоторые суды требуют от должников подачи налоговых деклараций в суд, поэтому уточните подробности в местных правилах.

7. Присутствовать на 341 собрании кредиторов.

Вы получите уведомление из суда с указанием времени, даты и места проведения собрания кредиторов. На собрании вы ответите на вопросы доверительного управляющего (и кредиторов, если они присутствуют — обычно они этого не делают) о вашей личности и информации, содержащейся в вашем ходатайстве. Большинство регистраторов разговаривают с доверенным лицом около десяти минут.

8. Пройти курс обучения должника.

Прежде чем получить выписку, вы должны пройти курс обучения должников. Многие поставщики подадут сертификат в суд вместо вас. Если нет, обязательно сделайте это, иначе вы не получите списание долга.

9. Дождитесь погашения долга и закрытия дела.

Вы получите уведомление о банкротстве по почте примерно через четыре месяца после подачи иска. Если вы похожи на большинство заявителей, суд закроет ваше дело о банкротстве через несколько дней. Дело по главе 7 будет оставаться открытым дольше, если доверенному лицу требуется больше времени для продажи имущества или если судебный процесс продолжается.

10. Начните восстанавливать свой кредит.

Получив выписку, вы будете готовы начать новую жизнь. Узнайте, что вы можете сделать, чтобы восстановить свой кредит после банкротства.

Как вести дело о банкротстве

Банкротство – это необычная область права, поскольку по сути это квалификационный процесс. Законы содержат инструкции по заполнению заявления о банкротстве на 50–60 страницах, и, поскольку все правила применяются в каждом случае, вы не можете пропустить ни одного шага.

Приведенные ниже формы и ресурсы помогут вам найти дополнительную информацию. Кроме того, вы можете использовать этот список форм банкротства по главам 7 и 13, чтобы увидеть, к чему относится эта тема. И этот удобный контрольный список документов о банкротстве поможет вам собрать вещи, которые вам понадобятся для заполнения петиции.

Нужна дополнительная информация?

Мы хотим помочь вам найти нужные ответы. Перейдите на TheBankruptcySite, чтобы найти более простые для понимания статьи о банкротстве, или подумайте о покупке книги по самопомощи, такой как How to File for Chapter 7 Bankruptcy by Attorney Cara O’Neill and Albin Renauer, J.D.

Мы искренне поощряем исследования и обучение, но онлайн-статьи не могут решить все вопросы банкротства или факты вашего дела. Лучший способ защитить свои активы в случае банкротства — проконсультироваться с местным юристом по банкротству.

Как подать заявление о банкротстве бесплатно: руководство из 10 шагов

Upsolve — это некоммерческий инструмент, который поможет вам подать заявление о банкротстве бесплатно. Подумай о банкротстве TurboTax. Получите бесплатное обучение, поддержку клиентов и сообщество. Представлено в Forbes 4x и финансируется такими учреждениями, как Гарвардский университет, поэтому мы никогда не попросим вас предоставить кредитную карту. Ознакомьтесь с нашим бесплатным инструментом

В двух словах

Банкротство по главе 7 — это мощный инструмент для облегчения бремени задолженности как для американских потребителей, так и для бизнеса. Если ваше дело простое, вам может не понадобиться адвокат для подачи иска. Вот 10-шаговое руководство о том, как подготовиться и начать все сначала в форме освобождения от банкротства.

Автор: адвокат Андреа Виммер.

Обновлено 20 апреля 2022 г.

Подача заявления о банкротстве любого типа обеспечивает немедленное облегчение бремени задолженности посредством автоматического приостановления. Это закон, который запрещает кредиторам связываться с вами, как только ваше дело о банкротстве было подано. Это также сразу останавливает наложение ареста на заработную плату.

Прежде чем приступить к делу, вам нужно определить, поможет ли вам заявление о банкротстве. Банкротство — это мощный инструмент облегчения бремени задолженности, который помог многим людям, но вам придется решить, имеет ли это смысл для вашего финансового положения.

Освобождение от банкротства не аннулирует некоторые непогашаемые долги, такие как большинство студенческих кредитов, обязательства по алиментам, алименты и недавние налоговые долги. Если у вас есть поручители, они не будут защищены вашим личным банкротством.

Если у вас хорошая кредитная история на момент подачи заявления о банкротстве по главе 7, ваш кредитный рейтинг, скорее всего, поначалу немного снизится. Большинство людей могут восстановить свою кредитную историю и получить более высокий балл в течение года после банкротства.

Любой может объявить о банкротстве по главе 7 без адвоката. Вот краткий обзор шагов, которые необходимо предпринять, чтобы начать новую жизнь.

Как подать главу 7 банкротство в 10 шагов

- Соберите свои документы

- Принять кредитный консультации

- Заполните формы банкротств

- Отправка документов вашему доверенному лицу

- Пройти курс по банкротству 2

- Присутствовать на собрании 341

- Работа с кредитом на покупку автомобиля

Собрать документы

Первый шаг — собрать все финансовые документы, чтобы иметь представление о текущем состоянии своих финансов.

Начните с получения бесплатной копии вашего кредитного отчета. Вы имеете право на получение одного бесплатного отчета от каждого из трех кредитных бюро в год. Некоторые из ваших долгов могут не быть указаны в вашем кредитном отчете. Общие примеры включают медицинские счета, личные кредиты, кредиты до зарплаты и налоговые долги. Составьте список всех долгов, которых нет в вашем кредитном отчете, чтобы вам не приходилось искать информацию при заполнении форм о банкротстве.

В дополнение к вашему кредитному отчету вам потребуются следующие документы:

Налоговые декларации за последние 2 года

Платежные квитанции или другое подтверждение вашего дохода за последние 6 месяцев

Недавний банк выписки со счетов

Недавние выписки по пенсионному или брокерскому счету

Оценка любой недвижимости, которой вы владеете

Копии регистрации транспортного средства

Любые другие документы, касающиеся ваших активов, долгов или доходов.

Имея под рукой эти документы, вы получите точную картину своего финансового положения.

Пройдите кредитное консультирование

Каждое лицо, подающее заявление о банкротстве, должно пройти курс кредитного консультирования за 6 месяцев до подачи заявления о банкротстве в суд. Это является требованием как в случаях Главы 7, так и в Главе 13. Курс должен проходить через кредитное консультационное агентство, утвержденное Министерством юстиции.

Курсы кредитного консультирования, подобные этому, дадут вам представление о том, действительно ли вам нужно подать заявление о банкротстве или вы можете встать на ноги с помощью какого-либо неофициального плана погашения.

Курс длится не менее одного часа и может быть пройден онлайн или по телефону. Стоимость курса колеблется от 10 до 50 долларов, в зависимости от поставщика. Если доход вашей семьи составляет менее 150% федеральной черты бедности, вы должны иметь возможность отказаться от этой платы.

По окончании курса вы получите сертификат об окончании. Оставь это. Законы о банкротстве требуют, чтобы вы предоставили копию этого свидетельства в суд при подаче формы о банкротстве на шаге 5.

Заполните формы банкротства

Формы банкротства включают не менее 23 отдельных форм общим объемом около 70 страниц. Формы банкротства спрашивают вас обо всем, что вы зарабатываете, тратите, владеете и должны. Вы также включите некоторые основные сведения о банкротстве, например, о каком типе банкротства вы подаете заявление и помогает ли вам адвокат по банкротству.

Если вы наймете юриста, он заполнит для вас формы на основе информации, которую вы предоставите в их офис. Если вы не можете позволить себе нанять адвоката, но вам неудобно заполнять формы самостоятельно, узнайте, имеете ли вы право использовать бесплатную онлайн-службу банкротства Upsolve или запланируйте встречу с поставщиком юридической помощи в вашем районе.

Получите регистрационный сбор

Федеральный суд взимает регистрационный сбор в размере 338 долларов за банкротство согласно главе 7. Эта сумма обычно выплачивается при подаче заявления о банкротстве в суд.

Если у вас нет средств для оплаты пошлины за подачу заявления сейчас, вы можете подать заявку на уплату пошлины в рассрочку после того, как ваше дело будет подано. Вы можете попросить сделать до 4 ежемесячных платежей.

Если оплата в рассрочку даже невозможна, вы можете подать другую форму, чтобы подать заявку на освобождение от платы. Чтобы соответствовать требованиям, общий доход вашей семьи должен быть ниже 150% федеральной черты бедности. Суд решит, поддерживает ли закон о банкротстве предоставление вам отказа. Это происходит после подачи заявления о банкротстве. Если ваше заявление отклонено, суд, как правило, приказывает вам оплатить пошлину в рассрочку.

Распечатайте свои формы банкротства

После того, как вы подготовили свои формы банкротства, вам нужно будет распечатать их для суда. Вы должны распечатать их с одной стороны. Суд не примет двусторонние страницы. Вам также нужно будет подписать формы после их печати.

Вам потребуются:

Формы петиций, включая все необходимые местные формы

Сертификат о кредитном консультировании

Квитанции о зарплате

При необходимости ваше заявление об освобождении от оплаты или рассрочке платежа

В большинстве судов по делам о банкротстве требуется только один подписанный оригинал заявления, но в некоторых судах требуются дополнительные копии. Итак, прежде чем отправиться подавать свои формы, позвоните в местный суд по делам о банкротстве, чтобы узнать, сколько копий вам нужно принести, и подтвердите, что у вас есть все необходимые местные формы.

Обратитесь в суд, чтобы подать заявление о банкротстве

Как только вы войдете в здание местного суда, вас встретят охранники, которые попросят вас пройти через металлоискатель. Как только вы пройдете проверку безопасности, вы пойдете в офис клерка и скажете клерку, что вы там, чтобы подать заявление о банкротстве. Они примут ваши формы о банкротстве и вашу пошлину за регистрацию (или заявку на отказ или на уплату пошлины в рассрочку).

Не подавайте в суд выписки с банковских счетов или налоговые декларации. Эти документы поступают к доверительному управляющему после возбуждения дела. Ознакомьтесь с Шагом 7 ниже для получения дополнительной информации об этом.

Пока вы ждете, секретарь обработает ваше дело, отсканировав ваши формы и загрузив их в онлайн-систему подачи документов в суд. Обычно это занимает не более 15 минут.

После этого клерк перезвонит вам на стойку регистрации и передаст:

Номер вашего дела о банкротстве

Имя вашего конкурсного управляющего

Дата, время и место вашей встречи с вашим доверительным управляющим (это называется «Собрание кредиторов» или «341 собрание»)

На данный момент , ваше дело возбуждено! Поздравляю! Автоматическое приостановление теперь защищает вас от всех сборщиков долгов. Но вы еще не дома — есть другие шаги, которые вам нужно выполнить, чтобы начать все сначала в соответствии с главой 7 Кодекса о банкротстве!

Отправка документов вашему доверенному лицу

Доверительный управляющий согласно Главе 7 — это должностное лицо, назначенное судом для надзора за вашим делом и ликвидации или продажи неосвобожденной собственности в интересах ваших кредиторов. Не все виды банкротства требуют участия управляющего по банкротству, но в делах по главе 7 и главе 13 он есть.

Обратите внимание на письмо, которое вы получаете от доверенного лица после подачи вашего дела. Доверительный управляющий отправит вам письмо с просьбой отправить ему по почте определенные финансовые документы, такие как налоговые декларации, платежные квитанции и банковские выписки. Если вы не отправите доверительному управляющему запрошенные документы в соответствии с инструкциями, изложенными в их письме, вы можете не получить погашения своих долгов.

Пройдите курс обучения банкротству 2

После подачи форм о банкротстве вам необходимо будет пройти курс обучения должника в утвержденном консультационном агентстве. Его можно заполнить онлайн или по телефону, обычно это занимает не менее 2 часов и стоит от 10 до 50 долларов, если только вы не имеете права на отказ.

Цель курса — научить вас принимать разумные финансовые решения в будущем, но не дает юридических консультаций по процессу банкротства. Вы узнаете, как подготовить бюджет и избежать долгов с высокими процентными ставками.

Вы не имеете права на освобождение от банкротства и начать новую жизнь, если не завершите курс и не подадите в суд сертификат об окончании кредитного консультационного агентства.

Присутствие на собрании 341

Ваше собрание 341 или собрание кредиторов состоится примерно через месяц после подачи дела о банкротстве. Вы найдете дату, время и место встречи 341 в уведомлении, которое вы получите от суда через несколько дней после подачи заявления о банкротстве. Из-за COVID-19пандемии все 341 заседание проводится либо в режиме видеоконференции, либо по телефону как минимум до октября.

Основная цель встречи 341 состоит в том, чтобы уполномоченный по делу удостоверил вашу личность и задал вам определенные стандартные вопросы, большинство из которых длятся всего около 5 минут. Вашим кредиторам разрешено присутствовать и задавать вам вопросы о вашем финансовом положении, но они почти никогда этого не делают.

❗❗ На встречу необходимо принести удостоверение личности государственного образца и карточку социального обеспечения. Если вы не принесете утвержденную форму обоих документов, доверенное лицо не сможет подтвердить вашу личность, и встреча не будет продолжена. Вам также следует принести на собрание копию формы о банкротстве, а также платежные квитанции за последние 60 дней, недавние банковские выписки и любые другие документы, которые запросил ваш доверенное лицо. ❗❗

Что делать с автокредитом

Если у вас есть автомобиль, за который вы все еще должны, вы должны будете сообщить банку и суду, что вы хотите с ним делать, в одном из бланков о банкротстве.

Если вы хотите сдать автомобиль кредитору и погасить долг, вам не нужно ничего делать, кроме как прекратить выплаты. Банк либо подаст запрос в суд по делам о банкротстве, чтобы получить разрешение на возврат автомобиля, либо подождет, пока ваша выписка не будет разрешена, прежде чем забрать его.

Если вы хотите сохранить автомобиль, вы можете подтвердить кредит или выкупить автомобиль. Если вы подтверждаете свой кредит, банк отправит вам соглашение о подтверждении после того, как ваше дело будет подано. Вы должны заполнить и подписать соглашение и вернуть его в банк в течение 45 дней после встречи 341. Банк представляет подписанный договор в суд для утверждения.

Чтобы выкупить автомобиль, вы должны подать иск в суд и после удовлетворения выкупить автомобиль в банке по его текущей стоимости. Это избавляет вас от необходимости платить оставшуюся часть кредита, но оплата должна быть произведена единовременно.

Kim Meisel

★★★★★ 1 Day Day

Во всем способе 💞💝

Прочитайте больше обзоров Google ⇾

Miriam Nicastro

★ ★ ★ ★ 1 Day

Smoother

Читать далее Отзывы Google ⇾

M G Mays

★★★★★ 2 дня назад

Это мне очень помогло, очень рад спасибо

Читать больше отзывов Google ⇾

Что

Начало работы с Chapter90 13 Банкротство?