Содержание

Система бюджетирования на предприятии, автоматизация бюджетирования на базе 1С

Тема грамотного, эффективного бюджетирования и финансового анализа для российских компаний не нова. В ряде фирм и крупных холдингов этот бизнес-процесс давно автоматизирован, реализован (в том числе с помощью нашей компании) и успешно используется. Однако остается очень много организаций, в которых о профессиональном бюджетировании и не задумываются.

Рисунок 1 — Проблемы при формировании бюджетов

Проведя анализ рынка информационных технологий (в целом) и сегмента автоматизации бюджетирования на предприятиях (в частности), используя накопленный внедренческий опыт нашей компании EFSOL и отталкиваясь от потребностей бизнеса, мы данной статьей открываем цикл аналитических материалов. В них мы расскажем о том, что такое «полноценное бюджетирование», «управленческий учет» и «профессиональный финансовый анализ». Опишем трудности, с которыми сталкиваются компании, желающие внедрить у себя системы бюджетирования, автоматизировать данную задачу, а также представим возможные способы решения возникающих проблем.

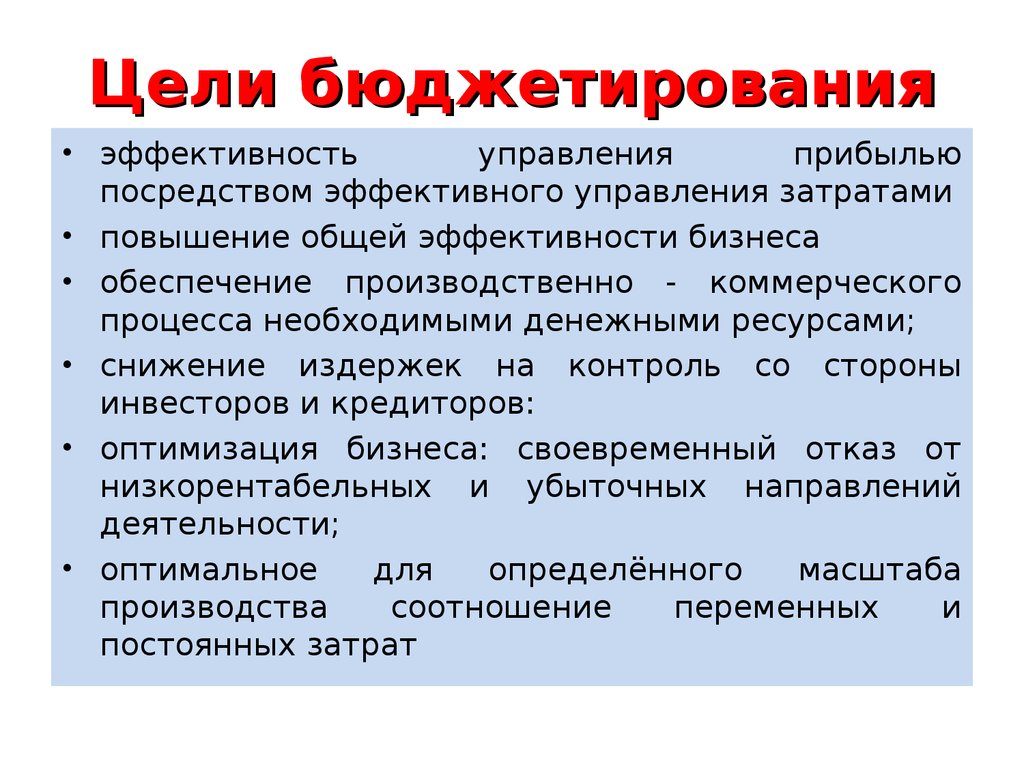

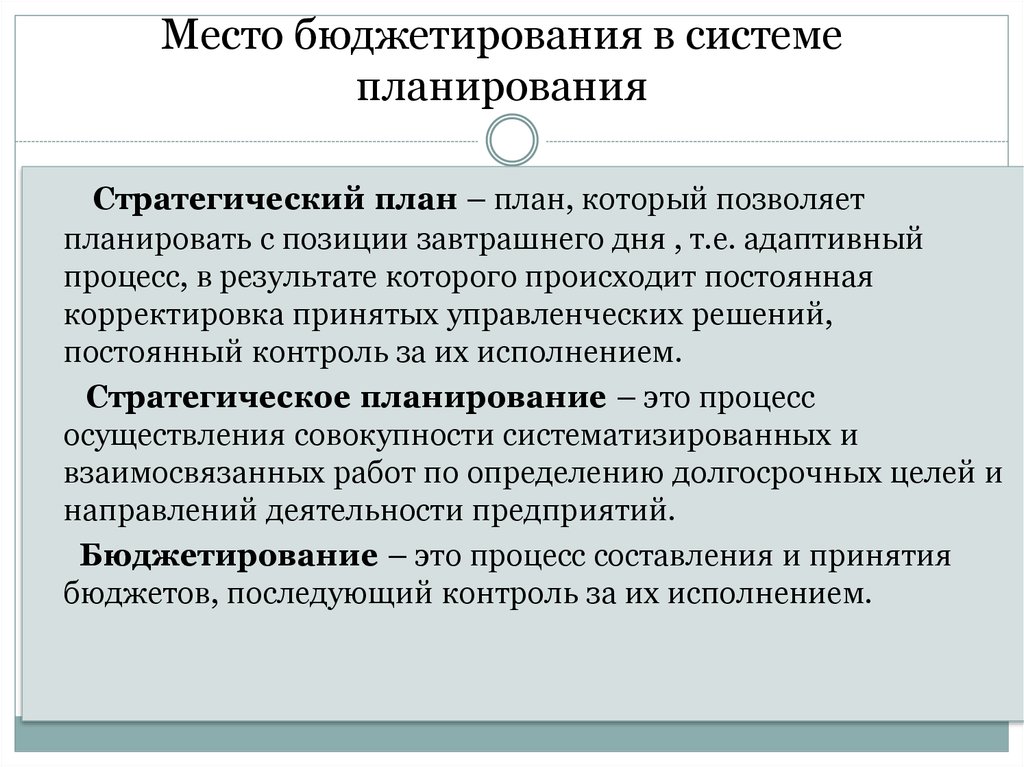

Что следует понимать под бюджетированием?

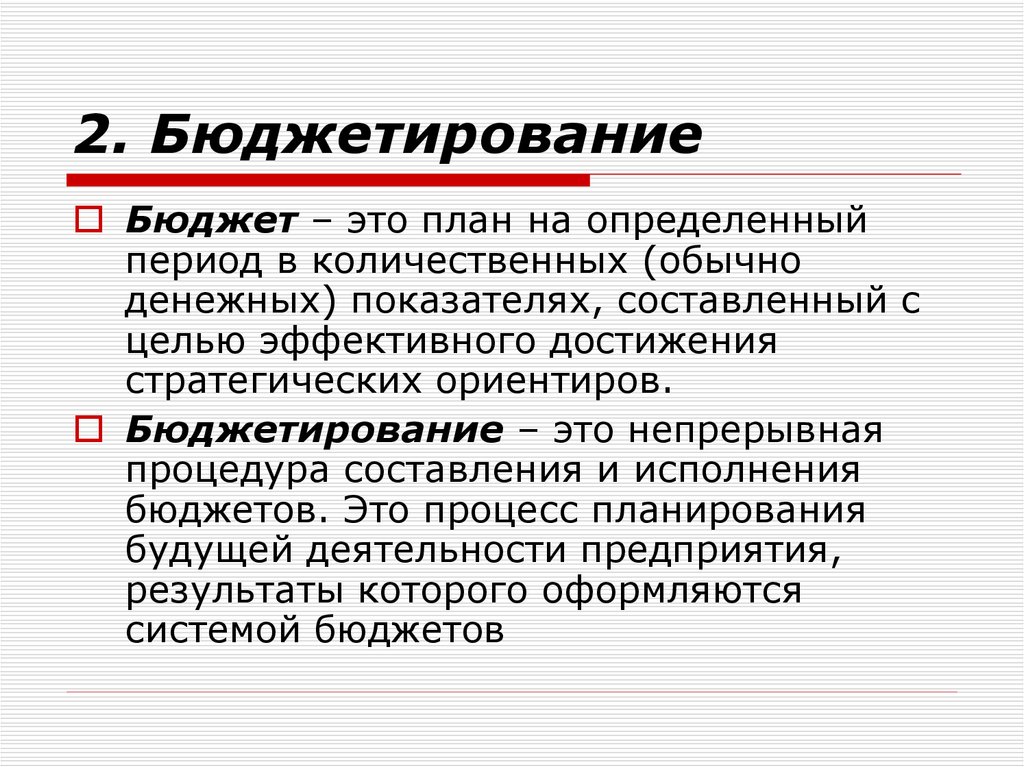

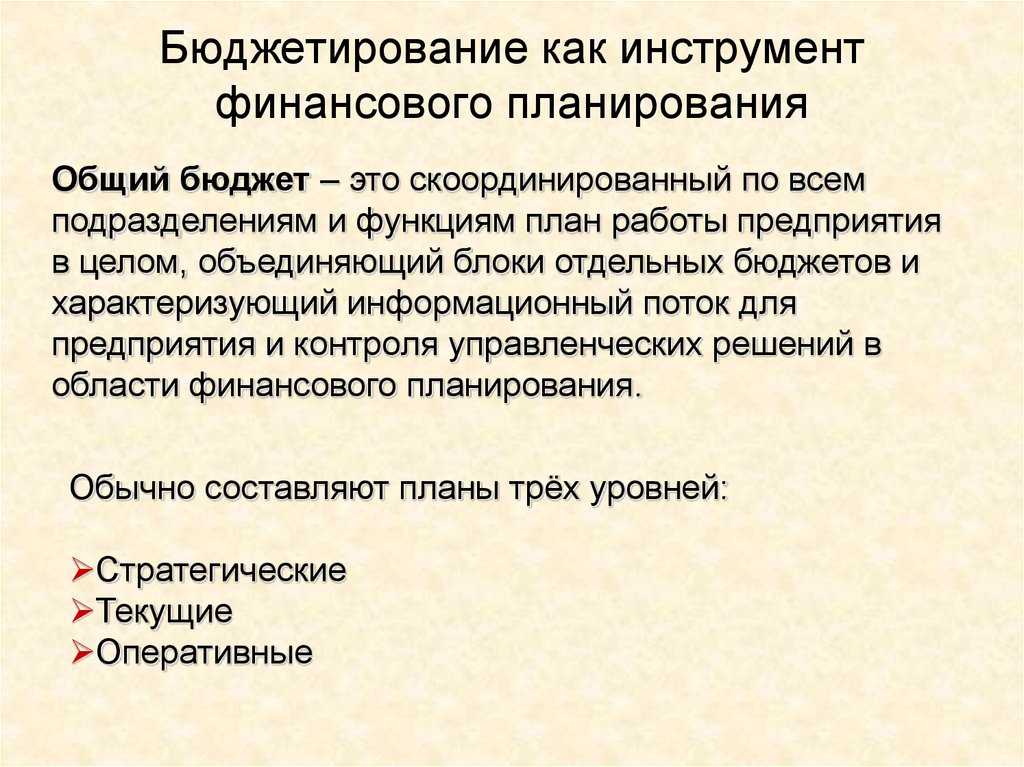

Бюджетирование — это производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, а также бюджетов отдельных подразделений с целью определения их финансовых затрат и результатов.

Какие задачи выполняет бюджетирование на предприятии?

Среди основных целей и задач:

- Повышение управляемости компании

- Увеличение финансового результата

- Создание базы данных для принятия управленческих решений

- Повышение эффективности расходов и капиталовложений – в разрезе их влияния на производительность труда, снижение себестоимости продукции, увеличение объема продаж и т.д.

- Возможность эффективно управлять ресурсами компании

Как видно из задач, выполняемых бюджетированием, при его внедрении компания получает дополнительные инструменты для повышения прибыли и роста.

Почему многие предприятия до сих пор не используют бюджетирование?

Можно выделить несколько основных причин:

- Непонимание что такое бюджетирование, для чего вообще нужно бюджетное планирование.

- Незнание, какими средствами автоматизации, с помощью каких информационных систем можно реализовать бюджетирование на предприятии (в компании, холдинге и т.п.).

- Нежелание тратить время и средства на внедрение и дальнейшее использование бюджетирования.

- Нежелание и всякое противодействие внедрению бюджетирования со стороны рядовых сотрудников и руководителей отделов и филиалов, которые будут задействованы в процессе планирования бюджета и реализации поставленных задач.

Как бороться с данными проблемами?

Первые две причины упираются в недостаточную информированность.Для их решения достаточно выделения небольшого количества времени на поиск информации по данному вопросу, например, в Интернете, или уделить время на общение с представителями IT-разработчиков, профессионально занимающихся внедрением бюджетирования на предприятиях. Эксперты помогут провести автоматизацию бюджетирования в компании, помогут построить или усовершенствовать бизнес-процессы управления компанией и принятия финансовых решений. При необходимости они также помогут скорректировать структуру компании для более эффективной работы.

При необходимости они также помогут скорректировать структуру компании для более эффективной работы.

В третьем случае самостоятельно или, опять-таки, при помощи компаний, профессионально занимающихся внедрением бюджетирования, необходимо определить, какие выгоды (а их очень много!) получит предприятие от данного внедрения. Полученные данные помогут убедиться в необходимости внедрения и автоматизации бюджетирования.

С четвертой же причиной необходимо бороться «волевым решением» руководства компании, без которого, как показывает практика, никакое внедрение пройти не может. И это касается не только бюджетирования, но и большинства других внедрений новых информационных систем. Эта причина обусловлена, во-первых, тем, что добавляется работа по планированию, которую сотрудники, ответственные за бюджет, не хотят выполнять хотя бы по тому, что при этом на них возлагается дополнительная ответственность за выполнение поставленных планов. Во-вторых, при отсутствии бюджетирования процессы выполнения даже краткосрочных планов остаются непрозрачными (а это на руку недобросовестным сотрудникам, у которых появляется возможность «свалить вину» на другое подразделение, сотрудника или филиал за невыполненные планы,. В-третьих, в ряде случаев речь идет о желании работать «не напрягаясь», и не делая никаких попыток повышения эффективности своей работы.

В-третьих, в ряде случаев речь идет о желании работать «не напрягаясь», и не делая никаких попыток повышения эффективности своей работы.

Внедрение бюджетирования

Необходимо понимать, что внедрение бюджетирования на предприятии – это не тот процесс, который можно выполнить в течении дня или недели, установив «какую-то программку» для работы с бюджетами. Внедрение бюджетирования – это серьезный трудоемкий процесс разработки механизмов планирования и прогнозирования работы компании и средств контроля, а также масштабная реализация этих планов. В данном процессе должны участвовать не только топ-менеджеры, которых интересует компания и ее результаты в целом, но и те, кто непосредственно будет строить эти планы в разрезе отдельных статей бюджетов, для конкретных отделов и филиалов или по конкретным проектам.

Для каждого предприятия построение бизнес-процессов финансового планирования и выполнения планов, а также мер, которые принимаются для обеспечения их выполнения и повышения эффективности работы, являются уникальными. Однако есть общие понятия, рекомендации и инструменты, позволяющие стандартизировать эти процессы и добиться максимальных результатов. Для этого системному интегратору, выполняющему внедрение, необходимо изучить и четко понимать специфику работы автоматизируемой компании. С этой целью обязательно привлечение сотрудников компании, участвующих в автоматизируемых процессах на том или ином этапе. После чего будет проведен анализ текущих бизнес-процессов и выработаны рекомендации. Нередко при внедрении бюджетирования предприятие не только получает новые схемы взаимодействия между подразделениями, отделами и филиалами, но и четко распределяет права и обязанности между подразделениями, получив важную и полезную дополнительную информацию на основе проведенного обследования.

Однако есть общие понятия, рекомендации и инструменты, позволяющие стандартизировать эти процессы и добиться максимальных результатов. Для этого системному интегратору, выполняющему внедрение, необходимо изучить и четко понимать специфику работы автоматизируемой компании. С этой целью обязательно привлечение сотрудников компании, участвующих в автоматизируемых процессах на том или ином этапе. После чего будет проведен анализ текущих бизнес-процессов и выработаны рекомендации. Нередко при внедрении бюджетирования предприятие не только получает новые схемы взаимодействия между подразделениями, отделами и филиалами, но и четко распределяет права и обязанности между подразделениями, получив важную и полезную дополнительную информацию на основе проведенного обследования.

Рисунок 2 — Элементы бюджетирования

Функции бюджетирования и финансового анализа

Чтобы лучше понять полноценную систему бюджетирования, ее возможности и выгоды, которые она несет в себе, рассмотрим, какие функции она выполняет:

| Функции | Описание задач |

| Аналитическая |

|

| Мотивационная |

|

| Координационная |

координация функциональных блоков оперативного планирования. |

| Коммуникационная |

|

| Финансовое планирование |

составление планов и прогнозов на будущие периоды. |

| Финансовый учет |

|

| Финансовый контроль |

|

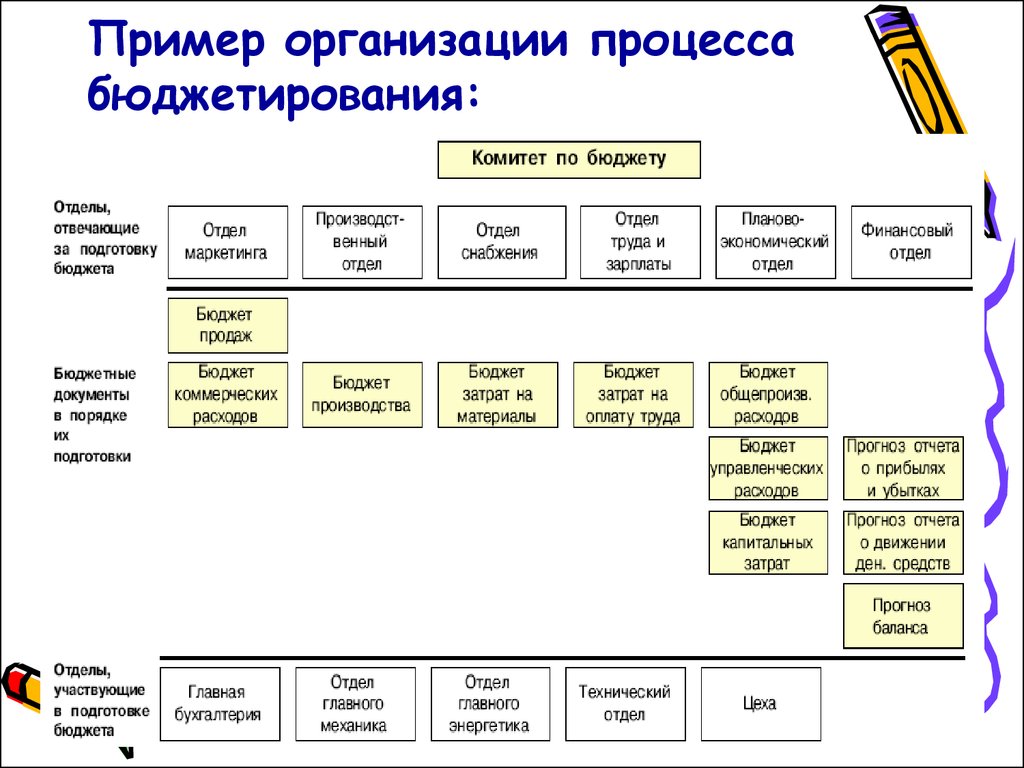

Этапы внедрения бюджетирования

В общем случае внедрение системы бюджетирования обычно разделяется на этапы, представленные на рисунке 2.

Рисунок 3 — Этапы бюджетирования

1

Этап 1. Формирование финансовой структуры

На первом этапе формируется финансовая структура предприятия.

Для планирования и контроля производственной и финансовой деятельности предприятия его разделяют на Центры финансовой ответственности (ЦФО). За каждым таким ЦФО закрепляются определенные функции (бюджеты) и возлагаются определенные обязанности. Очень часто ЦФО соответствуют отделам или подразделениям предприятия, однако в ряде случаев в один ЦФО может входить несколько подразделений или наоборот, одно подразделение может входить в несколько ЦФО. Примерами ЦФО можно назвать:

- Центр затрат (ЦЗ). В него может входить несколько подразделений, которые не приносят прибыли, а только являются потребителями ресурсов, например, производственные цеха, бухгалтерия, отдел кадров и т. д.

- Центр доходов (ЦД), непосредственно принимающий участие в получении прибыли. Характерным представителем ЦД являются службы сбыта, отделы продаж и т.п.

д.

д.

При необходимости в один ЦФО может входить несколько подразделений, которые даже территориально располагаются в разных местах, например в разных городах, однако выполняют одинаковые функции.

Но, как это было сказано ранее, в большинстве компаний один ЦФО соответствует одному подразделению или филиалу компании – так проще для небольших компаний контролировать исполнение бюджетов и делегировать ответственность непосредственно тем, кто воплощает построенные планы в жизнь.

2

Этап 2. Формирование структуры бюджетов

На втором этапе формируется структура бюджетов предприятия, с учетом всех нюансов и аналитик по которым в дальнейшем будет проводиться планирование, лимитирование и производиться анализ исполнения планов.

3

Этап 3. Разработка учетно-финансовой политики

На третьем этапе формируется учетно-финансовая политика организации, т. е. правила ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, принятыми при составлении и контроле выполнения бюджетов.

е. правила ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, принятыми при составлении и контроле выполнения бюджетов.

4

Этап 4. Подготовка регламента планирования

На четвертом этапе производится разработка регламентов планирования, определяющих процедуры планирования, мониторинга и анализа причин невыполнения бюджетов, а также текущей корректировки бюджетов.

5

Этап 5. Операционный и финансовый бюджет

На пятом этапе выполняются работы по составлению операционного и финансового бюджетов на планируемый период, проведению сценарного анализа, корректировке системы бюджетирования по результатам анализа ее соответствия потребностям.

Внедренная система бюджетирования в действии

Давайте представим, что все работы по внедрению были успешно пройдены. У компании появилась автоматизированная информационная система бюджетирования и финансового анализа. Какие проблемы она поможет решить предприятию?

Какие проблемы она поможет решить предприятию?

Прежде всего, система поможет значительно сократить длительность бюджетного планирования. Она поможет повысить прозрачность финансово-экономической деятельности предприятия, улучшить контроль управления ресурсами компании, позволит видеть где можно высвободить дополнительные ресурсы и куда их необходимо «влить», что, в свою очередь, приведет к росту капитала компании и т.д. Как итог – значительно сократятся непредвиденные потери средств, начнет расти рентабельность и прибыльность бизнеса.

О других возможностях системы бюджетирования внедренной на базе 1С:Предприятие и проблемах, которые она помогает решить, мы расскажем в следующих аналитических статьях данного цикла.

Читать продолжение

МАТЕРИАЛЫ ПО ТЕМЕ:

- Объединение баз данных 1С для создания многофирменного учета

- Автоматизация документооборота

- Формирование управленческого баланса на примере действующей компании

- Автоматизация финансовых задач

- Автоматизация бюджетирования

Основы планирования и бюджетирования на предприятии

Управлять ресурсами предприятия непросто. Нужно составлять финансовые планы, контролировать движение выручки и расходов, соотносить стратегические и управленческие решения с экономическим положением компании и многое другое. Менеджменту справиться с этими задачами помогает финансовое планирование и бюджетирование. Что из себя представляет данный процесс, какие бюджеты бывают и с чего начать бюджетирование на предприятии? Попробуем разобраться.

Нужно составлять финансовые планы, контролировать движение выручки и расходов, соотносить стратегические и управленческие решения с экономическим положением компании и многое другое. Менеджменту справиться с этими задачами помогает финансовое планирование и бюджетирование. Что из себя представляет данный процесс, какие бюджеты бывают и с чего начать бюджетирование на предприятии? Попробуем разобраться.

Основы бюджетирования на предприятии

Основная задача бюджетирования — обеспечить деятельность организации необходимыми ресурсами, в том числе финансовыми. Заключается оно в двух простых вещах: распределить имеющиеся ресурсы и спланировать новые поступления в будущем.

С глобальной точки зрения, бюджетирование помогает организации достичь стратегических целей и выиграть в конкурентной борьбе. Ведь когда у компании есть ресурсы, можно уверенно наращивать обороты, осваивать новые ниши, одним словом — развиваться. Поэтому к финансовому планированию в любой организации приступают только после разработки стратегии.

Поэтому к финансовому планированию в любой организации приступают только после разработки стратегии.

Когда известна стратегическая цель, финансовый отдел оценивает объем необходимых ресурсов для ее достижения и способы их привлечения.

Понятие финансовое планирование немного шире, чем бюджетирование (так как первое включает в себя второе).

- Финансовые планы определяют показатели, которых нужно достичь предприятию к определенному периоду.

- Бюджеты — конкретизируют экономические планы организации, распределяют ресурсы между подразделениями и позволяют оценить вклад каждого менеджера в успех компании.

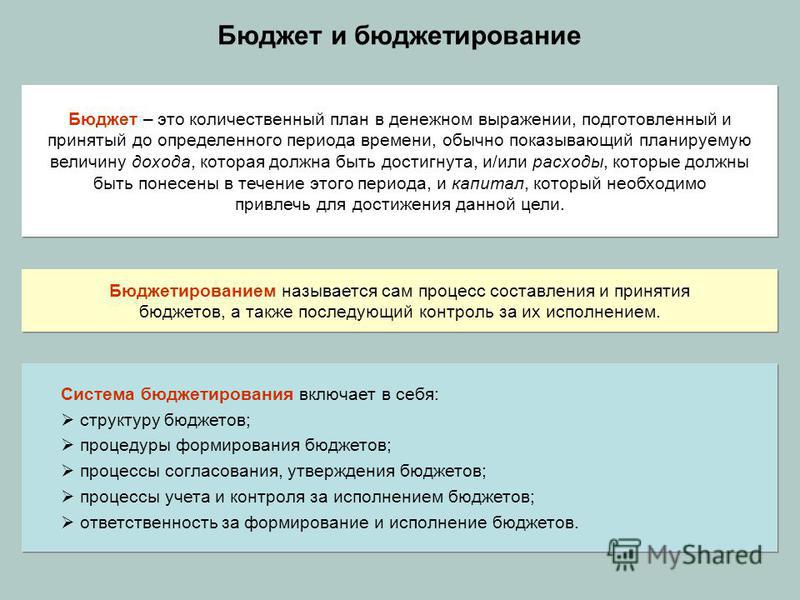

Бюджет — это план деятельности предприятия на будущий период в денежном представлении. В нем указаны ожидаемые доходы и расходы и размер капитала. необходимый для реализации целей бизнеса.

Бюджетирование еще называют инструментом финансового планирования, учета и контроля доходов и расходов бизнеса. Ценность его в том, что система бюджетов позволяет анализировать прогнозируемые и фактические показатели не только по всей компании в целом, но и по отдельным подразделениям, проектам или центрам учета.

Ценность его в том, что система бюджетов позволяет анализировать прогнозируемые и фактические показатели не только по всей компании в целом, но и по отдельным подразделениям, проектам или центрам учета.

Обычно бюджетированию подлежат такие показатели:

- объем сбыта

- выручка, издержки, прибыль

- налоги, сборы и взносы в различные фонды

- кредитная нагрузка

- оборотные средства

- инвестиции и пр.

Важно! Финансовые планы необходимо составить так, чтобы компания оптимизировала расход ресурсов и получила как можно больше чистой прибыли.

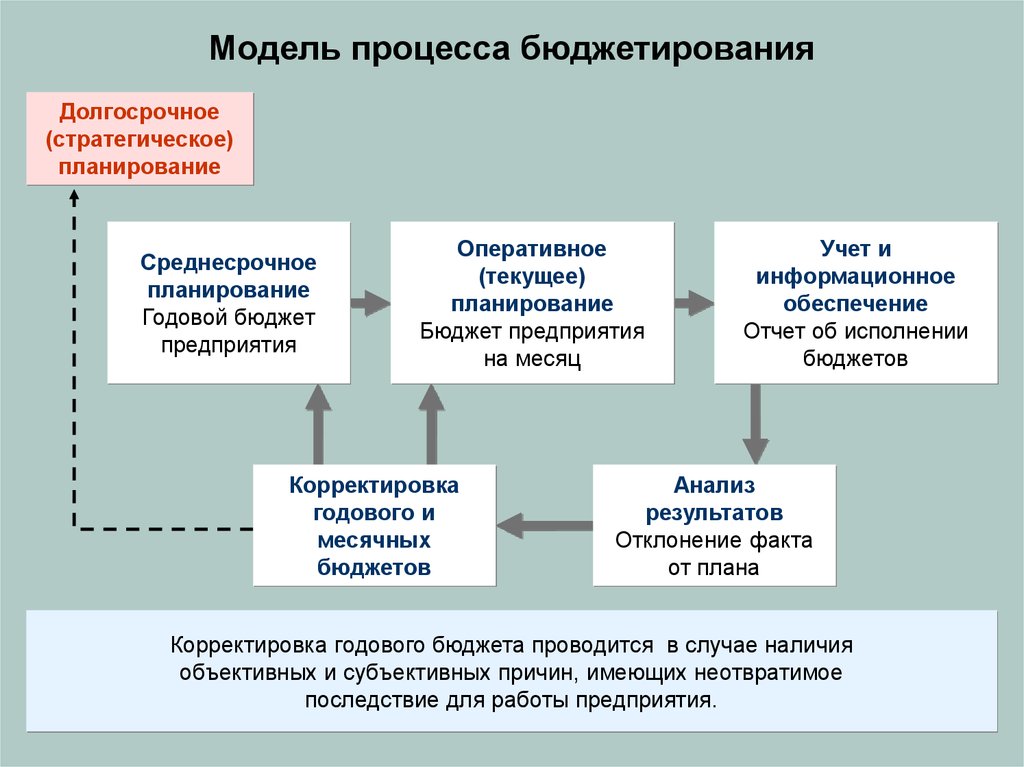

Какие бюджеты бывают

Финансовые планы и бюджеты составляют на разные промежутки времени. Они бывают:

- долгосрочные — от 1 года

- краткосрочные — на месяц, квартал, год.

Долгосрочное планирование определяет допустимые темпы расширения предприятия и повышение стоимости бизнеса. А краткосрочное — обеспечивает постоянную платежеспособность предприятия.

А краткосрочное — обеспечивает постоянную платежеспособность предприятия.

В плане последовательности — бюджеты формируют вначале для каждого подразделения, а потом сводят их в основной бюджет по предприятию. В Америке его называют Master Budget.

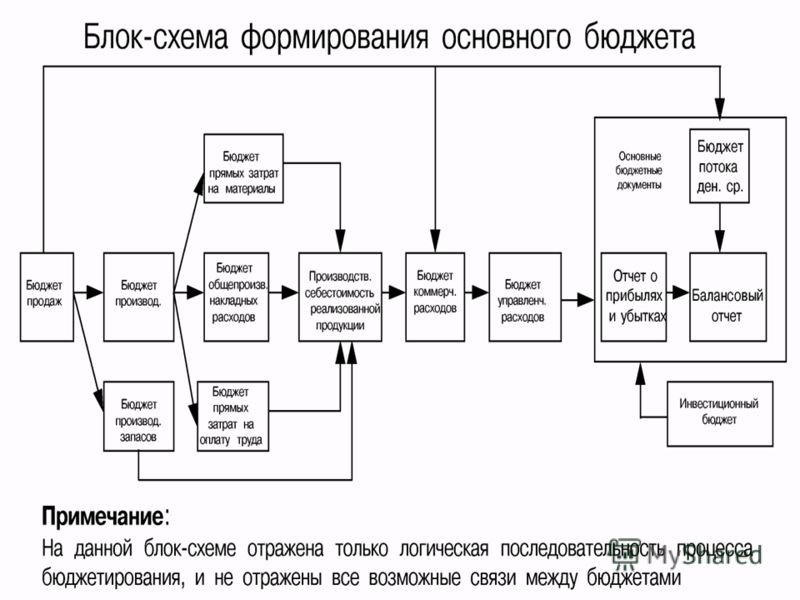

Схема бюджетирования предприятия

Рассмотрим, что входит в эти бюджеты и для чего они нужны.

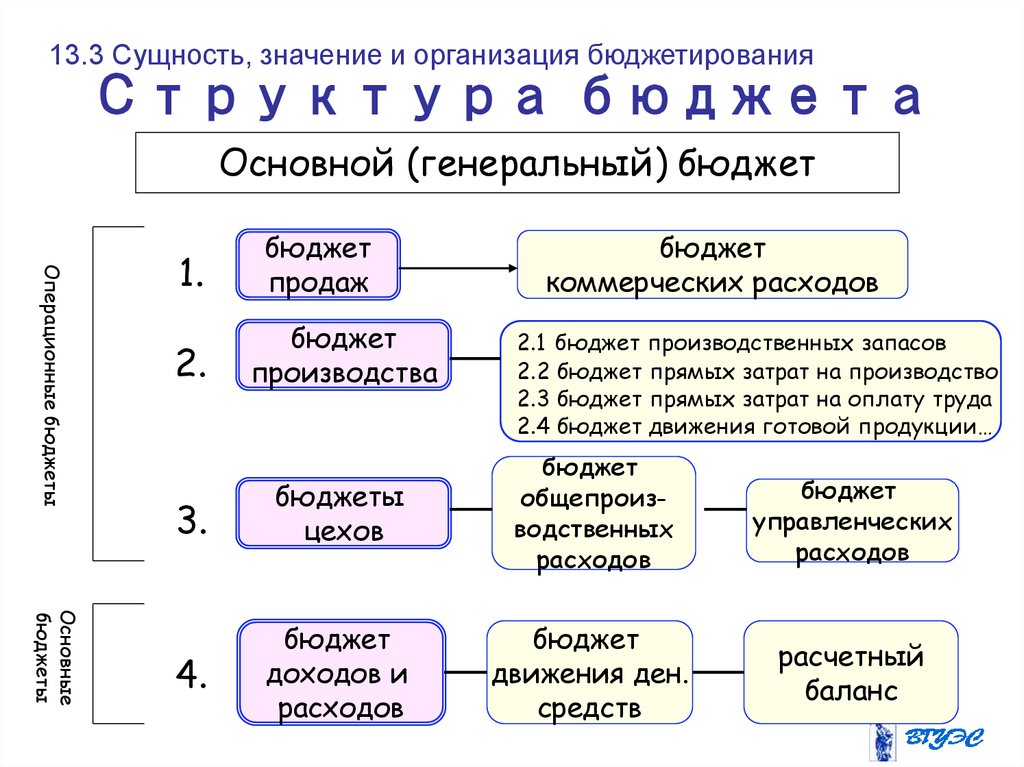

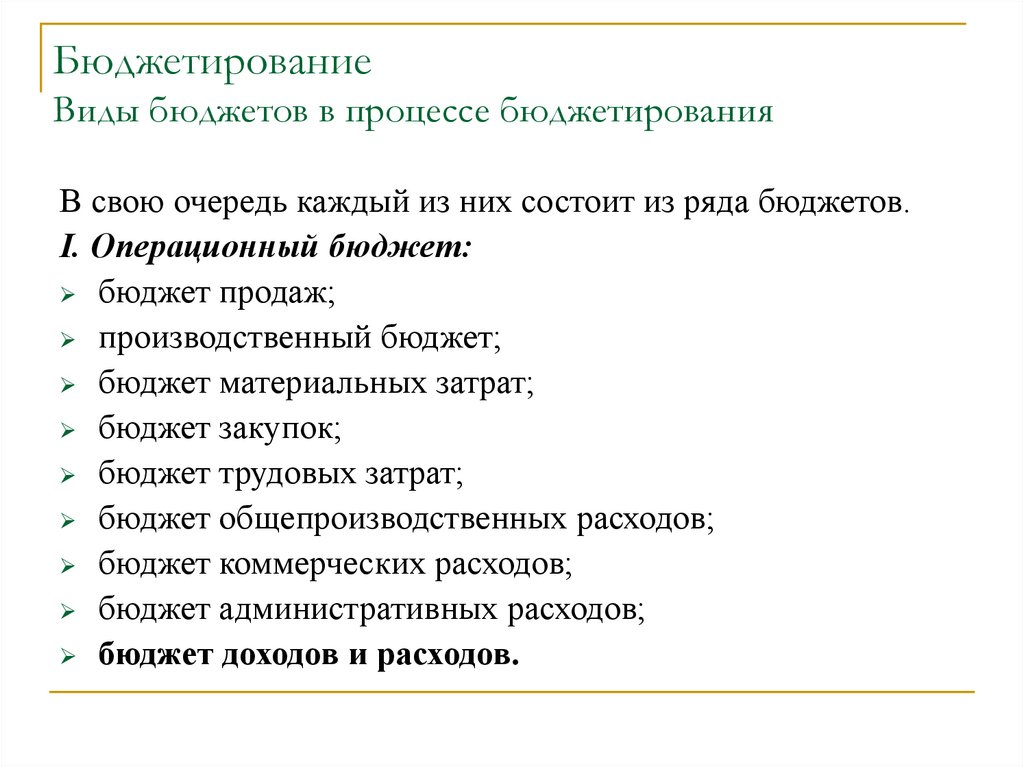

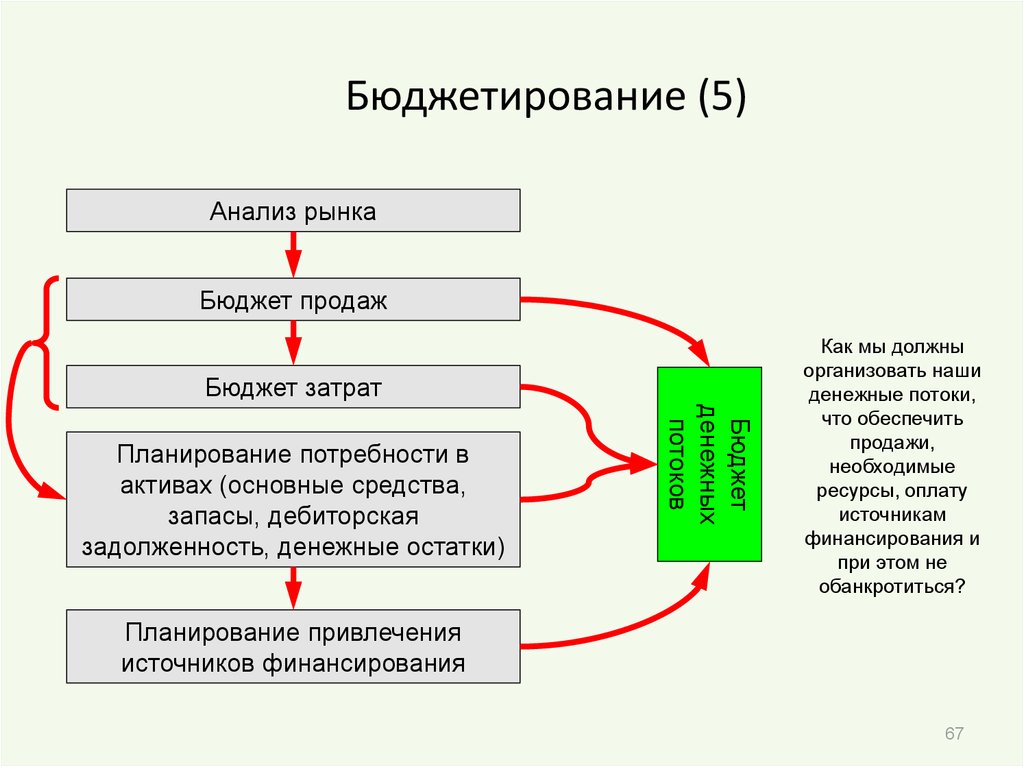

- 1. Операционное бюджетирование. Это, по сути, план деятельности предприятия на год. Сюда входят такие бюджеты:

- бюджет продаж — в нем фиксируется, сколько товара предприятие планирует сбыть в течение месяца или квартала. Делается с разбивкой по видам и группам продукции. Помогает составить остальные бюджеты организации.

- бюджет производства — позволяет корректировать объемы сбыта, производства и товарных запасов с учетом плана продаж.

- бюджет затрат предприятия на оплату труда — учитывает как сдельную, так и фиксированную части зарплат.

- бюджет коммерческих расходов — к ним относятся затраты на маркетинг, партнерские выплаты, транспорт и пр.

- бюджет управленческих расходов — сюда входят выплаты налогов, коммунальных услуг, процентов по кредитам, содержание бухгалтерии и пр.

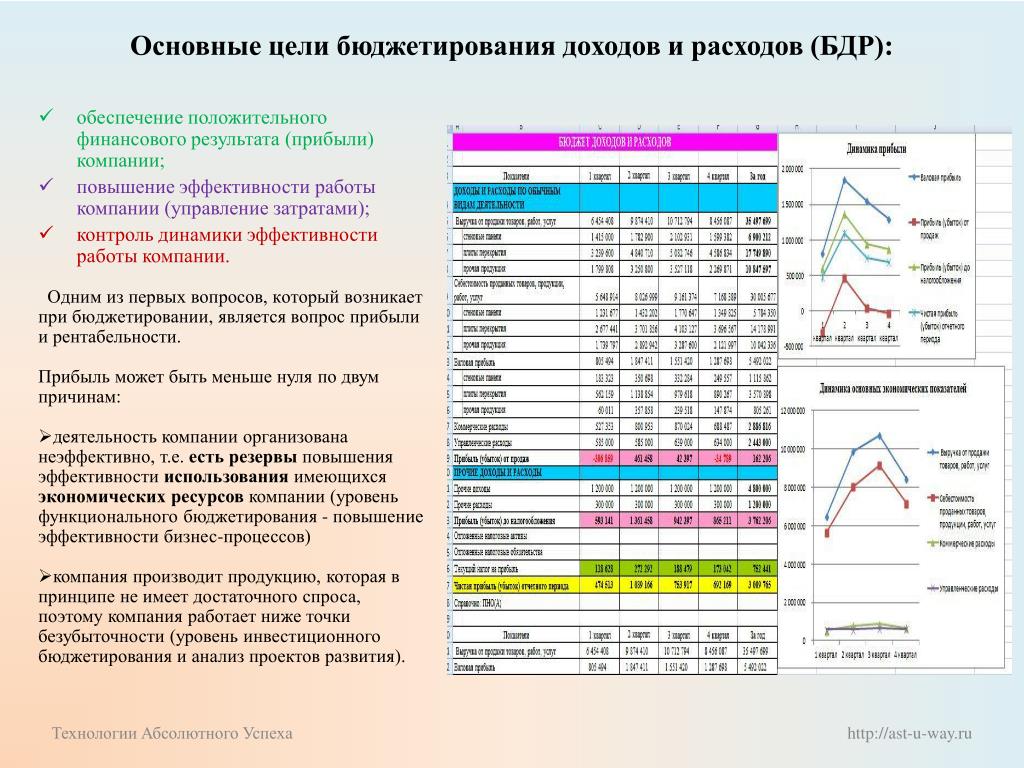

- 2. Балансовый бюджет. Этот документ отражает планируемые суммы активов и пассивов на отчетный период.

- 3. Финансовый бюджет. В нем указывают возможные источники денежных средств и то, как их планирует использовать компания. К нему также относятся:

- инвестиционный бюджет — в документе запланированы вложения в развитие бизнеса, например, расходы на закупку нового оборудования или открытие нового филиала.

- кассовый бюджет — это смета ожидаемых поступлений и расходов финансовых поступлений за отчетный период.

Еще бюджеты делят на фиксированные и гибкие. В первом случае финансовые показатели не пересматривают (фиксированный вид считается классической формой бюджетирования). Гибкие бюджеты можно корректировать.

Гибкие бюджеты можно корректировать.

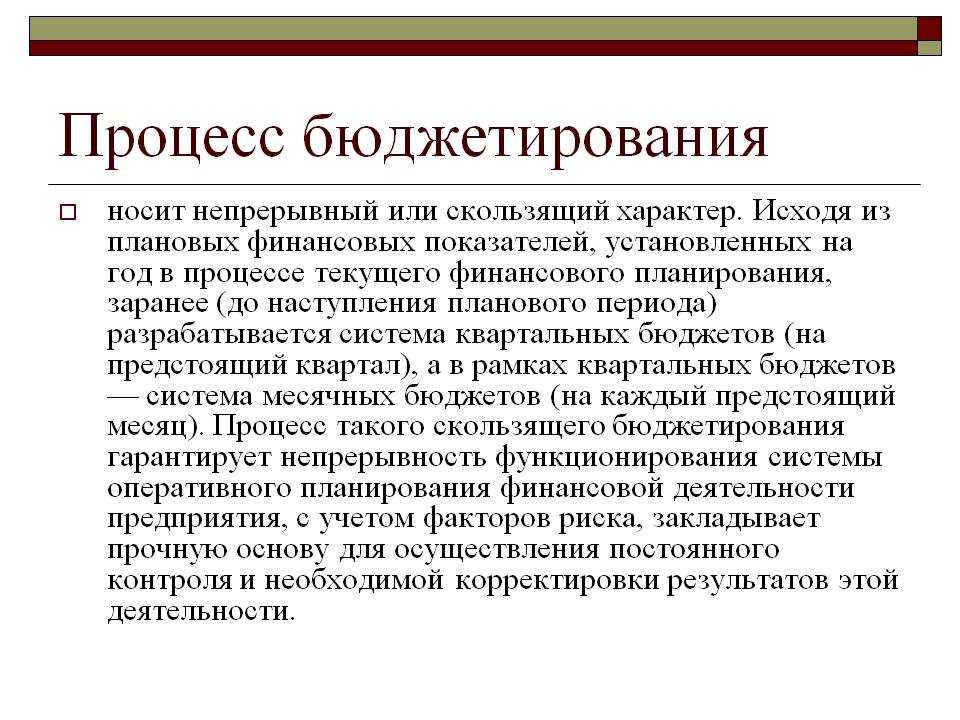

В условиях неопределенности, компании практикуют средний вариант — «скользящие» бюджеты. Их обновляют каждый квартал. Пересчитывают плановые значения, что позволяет быстро реагировать на изменения экономики.

С чего начать бюджетирование на предприятии

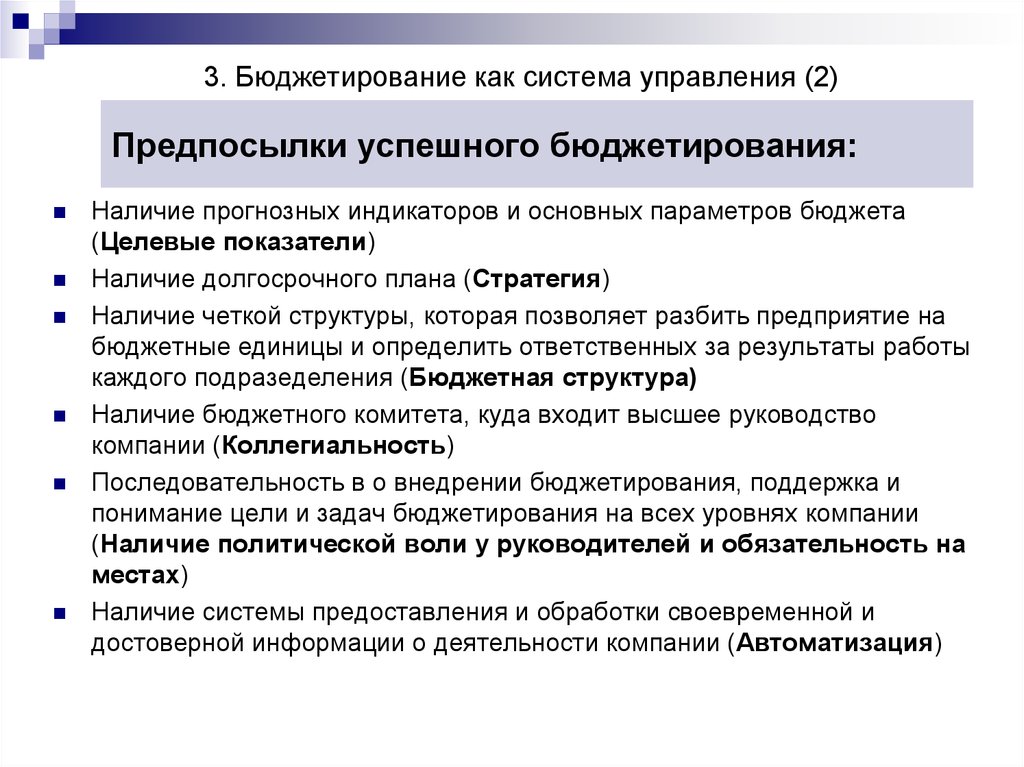

Система бюджетирования на предприятии строится поэтапно. И начинается этот процесс далеко до формирования бюджетов, а как мы уже говорили — со стратегического планирования. Также основным условием для внедрения бюджетирования будет налаженная работа финансового департамента и четко обозначенные показатели работы всех подразделений компании.

Так выглядит подготовка к внедрению системы бюджетирования на предприятии:

- 1. Разработка стратегии

Стратегический план позволяет определить образ и цель деятельности предприятия на долгосрочную перспективу. - 2. Финансовая структура организации

Необходимо понять, если ли она вообще и как функционирует. Если она в хаотическом состоянии, нужно организовать ее работу. - 3. Показатели и отчетность

Определить показатели для ЦФО и подразделений, и как будет построена по ним отчетность. - 4. Положение о бюджетировании

Организовать бюджетный регламент и связать его с учетной политикой организации. - 5. Автоматизация бюджетирования на предприятии

К ней приступают, когда система бюджетирования налажена и работает без сбоев.

Финансовая структура организации

Финансовая структура организации

Как организовать систему бюджетирования по этапам — мы писали в статье «Разработка и внедрение бюджетирования на предприятии». В этот раз — рассмотрим самые сложные участки этой работы, которые стоит учесть перед формированием бюджетов.

- Анализ показателей за предыдущий период. Менеджеры подразделений собирают данные и сдают их в финансовый отдел для расчетов. Обычно финотдел запрашивает такие данные:

- о полученной выручке, отгрузках, задолженностях — для регулярного анализа

- данные по основным статьям расходов (прибыли и убытки, инвестиции, фонд заработной платы) — в конце бюджетного периода

- другие данные по запросу.

Например, финотделу нужно рассчитать целесообразность инвестиций в расширение производства или закупку нового оборудования. У руководителя подразделения могут запросить показатели производительности труда на отдельной линии.

- Подбор показателей. Важно определить объем планируемых показателей, чтобы отчеты были не слишком объемными.

- Оперативное планирование. Вначале составляются краткосрочные бюджеты затрат по подразделениям.

- Контроль за исполнением бюджетов. Тут помогают четкие индикаторы и лимиты, описанные в финансовых планах.

Тут помогают четкие индикаторы и лимиты, описанные в финансовых планах.

Тут помогают четкие индикаторы и лимиты, описанные в финансовых планах.

Иногда сложности возникают на этапе согласования планов между отделами. Например, отдел закупок запрашивает детальный план у отдела поставок продукции, но тот не может оперативно его предоставить. Чтобы решить проблему, нужно согласовать между собой документы по каждому отделу, виду бюджета и сроки сдачи отчетности.

Что дает бюджетирование и кому это нужно

Считается, что финансовое планирование нужно только крупным компаниям, а небольшим фирмам достаточно вести учет доходов и расходов. Данный подход вполне оправдан. При небольших оборотах составление детальных финансовых планов может усложнить работу предприятия.

Но с ростом бизнеса управлять финансовыми потоками без бюджетов будет сложно — прибыль и убытки станут «непредсказуемыми». Бюджетирование в таком случае позволит не только навести порядок в имеющихся ресурсах, но и четко спрогнозировать их поступление в будущем.

А еще грамотно выстроенная система бюджетирования позволяет:

- руководству и инвесторам увидеть, как обстоят дела в подразделениях и развивается бизнес в целом

- эффективно управлять не только отдельными бизнесами, но и сочетанием разных видов деятельности

- менеджерам получить четкие критерии оценки их работы

- проверить достижимость целей и найти эффективные пути их реализации

- оптимизировать распределение ограниченных ресурсов

- согласовать деятельность всех структурных подразделений предприятия

- повысить мотивацию сотрудников на достижение показателей

- оценить запланированные и фактические результаты работы в конце отчетного периода.

Из недостатков — система бюджетирования трудоемкий процесс и понятна далеко не всем менеджерам. Иногда возникают трудности с выполнением планов, передачей информации от руководящих звеньев к линейным сотрудникам, что может демотивировать команду. Такие сбои происходят из-за непонимания сути бюджетирования, его пользы и элементарных основ построения системы бюджетов в компании.

Такие сбои происходят из-за непонимания сути бюджетирования, его пользы и элементарных основ построения системы бюджетов в компании.

Чтобы выстроить эффективную систему бюджетирования или подтянуть отдельные ее участки, предприятие может пригласить аутсорсинговую компанию. Привлеченные эксперты помогут выявить слабые места в экономике предприятия, скорректировать финансовые цели и показатели. Однако эксперты не смогут выстроить систему бюджетов без помощи штатных менеджеров и сотрудников. Поэтому как бы предприятие ни внедряло бюджетирование: с помощью аутсорса или своими силами — финансовое планирование будет эффективным, только если им будет заниматься обученный и квалифицированный персонал.

Пройдите тренинг «Практика бюджетирования в компании: от составления до контроля за исполнением», чтобы стать экспертом-практиком по организации бюджетирования на предприятии!

Курс по бюджетированию и планированию

Как вы считаете, какая из перечисленных целей бюджетирования основная?

материальная оценка планов и всей деятельности компании

экономия ресурсов и прогноз будущих продаж

укрепление финансовой дисциплины и достижение целей компании

помощь в финансовом планировании и принятии управленческих решений

Как выстроить процессы бюджетирования на предприятии и нужно ли их автоматизировать

Вопросы, рассмотренные в материале:

- Что собой представляет процесс организации бюджетирования на предприятии

- Каковы основные задачи и функции организации бюджетирования на предприятии

- Какие есть рекомендации по организации бюджетирования на предприятии

- Нужно ли проводить автоматизацию системы бюджетирования на предприятии

Организация бюджетирования на предприятии является производственно-финансовым планированием его работы при помощи общего бюджета и бюджетов подразделений. Таким образом удается определить все будущие финансовые затраты и результаты деятельности. Бюджетирование является основой для планирования и принятия управленческих решений, анализа аспектов финансового положения, мониторинга, управления всеми видами ресурсов, укрепления финансовой дисциплины и подчинения интересов подразделений интересам всего бизнеса, его собственников.

Таким образом удается определить все будущие финансовые затраты и результаты деятельности. Бюджетирование является основой для планирования и принятия управленческих решений, анализа аспектов финансового положения, мониторинга, управления всеми видами ресурсов, укрепления финансовой дисциплины и подчинения интересов подразделений интересам всего бизнеса, его собственников.

Особенности организации бюджетирования на предприятии

Каждая организация, при любых размерах и сфере деятельности, имеет совокупность доходов и расходов. Смысл бюджетирования в том, чтобы грамотно управлять денежными потоками и планировать дальнейшую деятельность, опираясь на сведения о текущих экономических показателях.

Бюджетирование – это управление бюджетом, в которое входит подготовка смет, их распределение, внесение поправок на основе последних изменений.

Бюджетом называют совокупность всех доходов и расходов, именно от него зависит функционирование организации.

Умение регулировать денежные потоки является одним из важнейших для бизнеса, так как от эффективности этого процесса зависит объем средств, которыми компания может располагать сегодня, не опасаясь за свое положение в будущем.

Целями организации системы бюджетирования на предприятии являются:

- оценка актуального состояния компании – удается определить уровень эффективности фирмы и необходимость проведения корректировок;

- регулярное планирование деятельности с учетом показателей, характеризующих текущую работу организации;

- утверждение планов, позволяющих более экономно и грамотно расходовать средства;

- эффективное использование имеющихся ресурсов, то есть позволяющее получать максимальную прибыль при минимальных издержках;

- подробное изучение основ инвестиционной деятельности для получения дополнительного дохода;

- оценка запланированных проектов с точки зрения их необходимости и прибыльности для всего бизнеса – каждый менеджер организации должен обосновать цель внедрения своего направления;

- развитие и дальнейшее укрепление дисциплины предприятия в общем и конкретно по финансовым вопросам;

- работа со всеми уровнями предприятия, чтобы добиться максимальной отдачи от ведения бизнеса;

- обеспечение подробного анализа имеющихся затрат – их бюджетирование позволяет расходовать сэкономленные средства на другие цели;

- наличие отработанной системы контроля исполнения задач нижестоящими уровнями;

- мотивация персонала для получения высоких результатов, необходимых всей организации;

- соблюдение установленного законодательства и договорных обязательств.

Как вы поняли, организация процесса бюджетирования на предприятии дает возможность справиться с целым рядом задач, а значит, играет существенную роль для любой компании. Она целесообразна в крупных организациях, где этим занимаются сотрудники нескольких отделов, а их работу координирует руководство. В случае с небольшими организациями с маленьким штатом специалистов достаточно кратких отчетов самого руководителя. Такая работа не требует много времени, делая процессы более быстрыми и эффективными.

Основные задачи и функции автоматизации бюджетирования на предприятии

К базовым задачам можно отнести:

- оптимизация затрат;

- согласование работы всех отделов компании;

- выявление подразделений, благодаря которым организация получает самый серьезный доход – они должны развиваться;

- поиск подразделений, не приносящих прибыли, – такие необходимо закрыть;

- анализ финансовой деятельности в целом;

- финансовое прогнозирование.

Бюджетным периодом считается время действия определенного бюджета, обычно в качестве такого отрезка выбирается год. Обязательными составляющими качественного бюджетирования считаются финансовое планирование и менеджмент.

Рассмотрим 6 базовых функций организации бюджетирования на предприятии:

- Финансовое планирование. При помощи бюджетирования удается находить наиболее выгодные варианты вложения средств, отказавшись от их направления на невыгодные для компании цели. Планирование подразделяется на стратегические и тактические задачи.

- Анализ итогов деятельности. Понять, насколько грамотно составлен финансовый план, можно лишь проведя оценку результатов работы с ним. Благодаря анализу деятельности удается выявить слабые стороны, устранить ошибки.

- Анализ деятельности менеджеров. Организация бюджетирования предполагает определение направления дальнейшего развития компании. Менеджеры отвечают за то, чтобы сформулированные задачи были выполнены. Поэтому, проверяя результаты их деятельности, можно понять, насколько эффективно ведется работа, и установить принципы материального стимулирования сотрудников.

- Мотивация работников и руководства. Формирование ориентиров для деятельности организации позволяет мотивировать персонал на работу в соответствии со стратегическими задачами.

- Создание коммуникационной среды. Работники должны понимать, какие цели руководство ставит перед компанией – таким образом можно повысить мотивацию, вовлеченность сотрудников, а также производительность. За счет организации бюджетирования удается обеспечить движение информации между руководством и сотрудникам, причем сделать это сразу в двух направлениях.

- Координация между отделами компании. Добиться слаженной работы предприятия и достижения поставленных целей возможно лишь при условии координации между всеми подразделениями.

Поэтому, проверяя результаты их деятельности, можно понять, насколько эффективно ведется работа, и установить принципы материального стимулирования сотрудников.

Поэтому, проверяя результаты их деятельности, можно понять, насколько эффективно ведется работа, и установить принципы материального стимулирования сотрудников.

Нужно сразу сказать, что обычно менеджеры против использования бюджетирования, поскольку это налагает на них большую ответственность. Избежать подобных трудностей можно, начав с обучения специалистов и объяснив им необходимость и пользу данного процесса.

Избежать подобных трудностей можно, начав с обучения специалистов и объяснив им необходимость и пользу данного процесса.

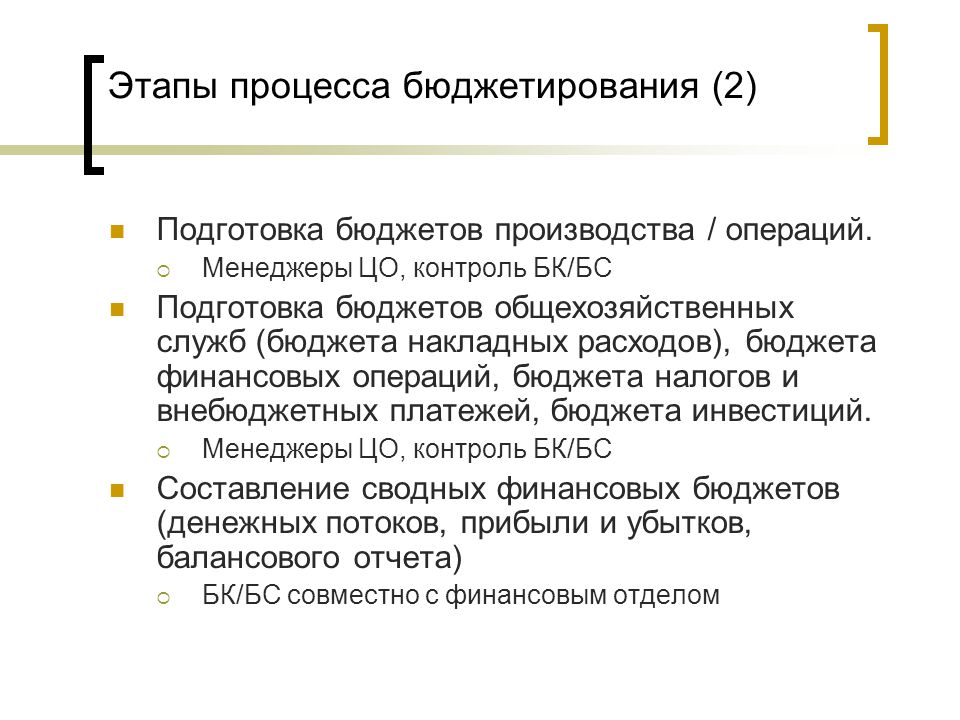

Процесс планирования и контроля эффективности деятельности и ликвидности организации строится в большей степени за счет систематического составления бюджетов на разные периоды времени. Сюда можно отнести несколько этапов:

- формирование и согласование прогнозов деятельности центра финансового учета;

- консолидация планов бюджета и согласование премиальной части на конкретной период;

- контроль исполнения утвержденных бюджетов и достижение поставленных KPI;

- проведения анализа отклонений от бюджета, составление отчетности.

Чтобы поддерживать эффективность контроля всех операций по стратегическому планированию, упростить процессы консолидации и подготовки отчетности по план-фактному анализу, компаниями используется комплексная автоматизация бюджетирования.

Результативное бюджетирование всегда требует проведения автоматизации, то есть использования специальных программ для управления бюджетом, способных сократить трудозатраты.

Кто ответственен за бюджетирование на предприятии

Обязательным условием для использования бюджетирования в качестве постоянного инструмента организации является адекватная организационная структура. Для составления операционного, инвестиционного, финансового и сводного бюджетов компания должна иметь соответствующие отделы.

В маленьких организациях работа над проектом сводного документа ложится на плечи бухгалтерии, далее документ попадает на подпись к генеральному директору. В более крупных фирмах утверждение данного вида бюджета осуществляет правление.

Организационная структура бюджетирования делится на субъекты и объекты планирования:

- Субъекты планирования бюджетирования. Это отделы, занимающиеся подготовкой документа, то есть управленческий аппарат. В их задачи входят изучение, корректировка, подготовка к утверждению бюджетных показателей. Речь идет о планово-экономических, финансово-экономических, планово-аналитических службах, отделе труда и зарплаты, управлении маркетинга и сбыта, пр.

- Объекты планирования бюджетирования. Это отделы компании, для которых подготавливается сводный бюджет, то есть их основная обязанность – выполнение плана. Сюда относятся цехи, занимающиеся производством, отделы сбыта, снабжения, складские службы, пр.

Но данные субъекты не существуют сами по себе, ведь каждый отдел отвечает за определенное бюджетное задание. Поясним на примере планово-экономической службы: она подготавливает бюджетные сметы затрат функциональных служб и в то же время отвечает за свою бюджетную смету затрат.

Есть две схемы организации работ по составлению бюджетов:

- По методу break-down (сверху – вниз): работа над бюджетом инициируется «сверху» – цели, задачи, планируемый уровень прибыли определяются руководством. Далее все показатели детализируются и становятся основой для планов подразделений.

- По методу build-up (снизу – вверх). Расчет показателей происходит в отдельных сбытовых подразделениях, чьи руководители сводят все данные в единый документ. Получившийся бюджет может стать составляющей общего бюджета фирмы.

Получившийся бюджет может стать составляющей общего бюджета фирмы.

Получившийся бюджет может стать составляющей общего бюджета фирмы.

Таким образом, устанавливать бюджетные показатели могут:

- аппарат управления;

- отдельные подразделения.

Реализация бюджетного задания оказывается невозможна, если не установить персональную ответственность менеджеров подразделений за достижение показателей. Распределение ответственности зависит от организационной структуры и системы управления, иными словами, от:

- распределения функционала в сфере обеспечения хозяйственной деятельности организации по отдельным стадиям финансового цикла, производственных линий, пр.;

- регламента соподчиненности и координации отделов предприятия, закрепленным внутренними нормативными документами: должностными инструкциями управленцев, положениями о подразделениях, о планировании, пр.

Центр ответственности – сегмент, руководитель которого отвечает за определенный объем работ.

Учет ответственности – обязательный для всех стадий бюджетного процесса элемент внутрифирменного бюджетирования. Сюда входит подготовка сводного бюджета, контроль, анализ исполнения.

За счет выделения центров ответственности удается:

- использовать для каждого подразделения управленческие методы, основанные на особенностях его работы;

- увязать планирование с организационной структурой;

- заниматься планированием на всех уровнях управления;

- назначить ответственных за затраты, выручку, доходы.

Способ деления на центры ответственности зависит от специфики конкретного положения. Тем не менее всегда нужно учитывать такие требования:

- каждому центру ответственности необходимо установить показатель для измерения объема деятельности и базу для распределения расходов;

- во главе центра должен стоять менеджер, то есть ответственное лицо;

- должны быть четко определены полномочия и ответственность менеджера во всех центрах ответственности;

- нужно обеспечить достаточную степень детализации для ведения учета, однако стоит понимать, что при ее повышенном уровне данная работа становится слишком трудоемкой;

- необходимы центры затрат для каждого вида трат предприятия;

- крайне важным является учет социально-психологических факторов, так как появление таких центров серьезно сказывается на мотивации их управленцев.

Центры ответственности за организацию бюджетирования на предприятии

Центр затрат – меньший сегмент ответственности, где учитываются любые траты организации. Его руководитель отвечает за качество, количество предложений, издержки. В роли центра затрат выступают занимающиеся производством цехи, конструкторское бюро. Нередко центры затрат включаются в более крупные центры ответственности любого типа. Также они могут быть разбиты на центры регулируемых, произвольных, то есть частично регулируемых и мало регулируемых затрат.

Центр выручки (дохода) – подразделение, чей руководитель отвечает за выручку, но не за затраты. Подобным центром может считаться отдел сбыта. Дело в том, что практически отсутствует взаимосвязь между затратами на функционирование такого центра и значением выручки, а значит, главным отслеживаемым показателем становится выручка и определяющие ее характеристики. К последним относятся объем сбыта в натуральном выражении, цены, структура продаж, то есть соотношение между различными видами продаваемого товара.

Центр прибыли – центр ответственности, где оценивается деятельность применительно к отделению, ассортиментной группе или географическому региону. Его руководитель отвечает за затраты и прибыли, это может быть, допустим, предприятие в составе крупного объединения. Менеджер контролирует цены, объемы производства, продаж, затраты, то есть два главных показателя: чистую, маржинальную прибыль.

Такое управление позволяет вести операционный бюджет, имеющий схожую форму с отчетом о прибылях и убытках и отчетом об исполнении бюджета. Центр прибыли нередко включает в себя несколько центров затрат: входящее в состав объединения предприятие состоит из цехов и других подразделений.

Центр инвестиций – подразделение, чей руководитель отвечает за выручку, затраты и капиталовложения. В качестве примера такого центра можно привести дочернее предприятие, наделенное правом инвестировать собственную прибыль. Цель данного центра состоит в получении максимальной прибыли аналогично с центром прибыли, а также в достижении максимальных показателей рентабельности вложенного капитала, доходности инвестиций, повышении стоимости акционерного капитала. Для управления центром инвестиций используются операционный бюджет, отчет об исполнении, баланс, отчет о денежных потоках.

Для управления центром инвестиций используются операционный бюджет, отчет об исполнении, баланс, отчет о денежных потоках.

Виды организации бюджетирования на предприятии

Приступая к автоматизации бюджетирования, важно понимать, что существуют различные виды бюджета, направленные на решение отдельных задач. Назовем некоторые из них:

- Финансовый бюджет состоит из совокупности поступающих и затрачиваемых средств. Основой бюджетирования становятся: прогноз о прибыли, движении средств, бухгалтерский баланс. Главная цель в этом случае – планирование движения ресурсов для поддержания платежеспособности.

- Операционный бюджет – это только доходы и траты на определенную сферу деятельности. Сюда также относятся расходы на косвенные налоги. На предприятии может вестись учет общехозяйственных трат, амортизационных отчислений.

Существует множество разновидностей операционного бюджета, они зависят преимущественно от направлений работы компании.

Фазы организации бюджетирования на предприятии

Планирование и распределение доходов, расходов – это отдельный этап в работе компании, его обычно называют бюджетным циклом. Дело в том, что этот процесс повторяется с определенной периодичностью, а значит, имеет циклический характер.

В каждом новом этапе бюджетирования предусмотрены несколько фаз, которые требуются для решения конкретных задач руководства компании.

Выделяют всего три ключевых фазы:

- Планирование. Эта ступень предполагает изучение текущих показателей, необходимых при подготовке плана для будущей реализации. От данного шага зависит дальнейшая работа предприятия, и малейшая ошибка может стоить очень дорого. Поэтому необходимо учитывать возможные риски и способы их сокращения. На данном этапе подготавливается перечень направлений, которым фирма должна следовать в последующие несколько месяцев/лет.

- Реализация. На данной стадии производится набор действий, необходимых для продвижения запланированных задач. Требуется точно выполнять намеченный план, вовремя корректировать действия – таким образом удается сократить затраты и своевременно добиться поставленных целей. Речь идет о совокупности действий всех подразделений фирмы, способных как-либо влиять на итоги работы.

Требуется точно выполнять намеченный план, вовремя корректировать действия – таким образом удается сократить затраты и своевременно добиться поставленных целей. Речь идет о совокупности действий всех подразделений фирмы, способных как-либо влиять на итоги работы.

Требуется точно выполнять намеченный план, вовремя корректировать действия – таким образом удается сократить затраты и своевременно добиться поставленных целей. Речь идет о совокупности действий всех подразделений фирмы, способных как-либо влиять на итоги работы.

Весь период реализации задач делят на несколько мелких промежутков, в которые также уместно поставить соответствующие планы. За счет такого подхода удается вовремя исправить показатели, понять их целесообразность, устранить появившуюся проблему.

- Завершение. На данной ступени подводят итоги деятельности предприятия и предыдущих этапов. Здесь сопоставляются целевые и полученные показатели. Большая разница между ними – это признак крайней непродуктивности компании. Если же выставленных показателей удалось достичь, ставятся цели на новый период – их выполнение позволит бизнесу успешно развиваться дальше.

5 шагов организации бюджетирования на предприятии

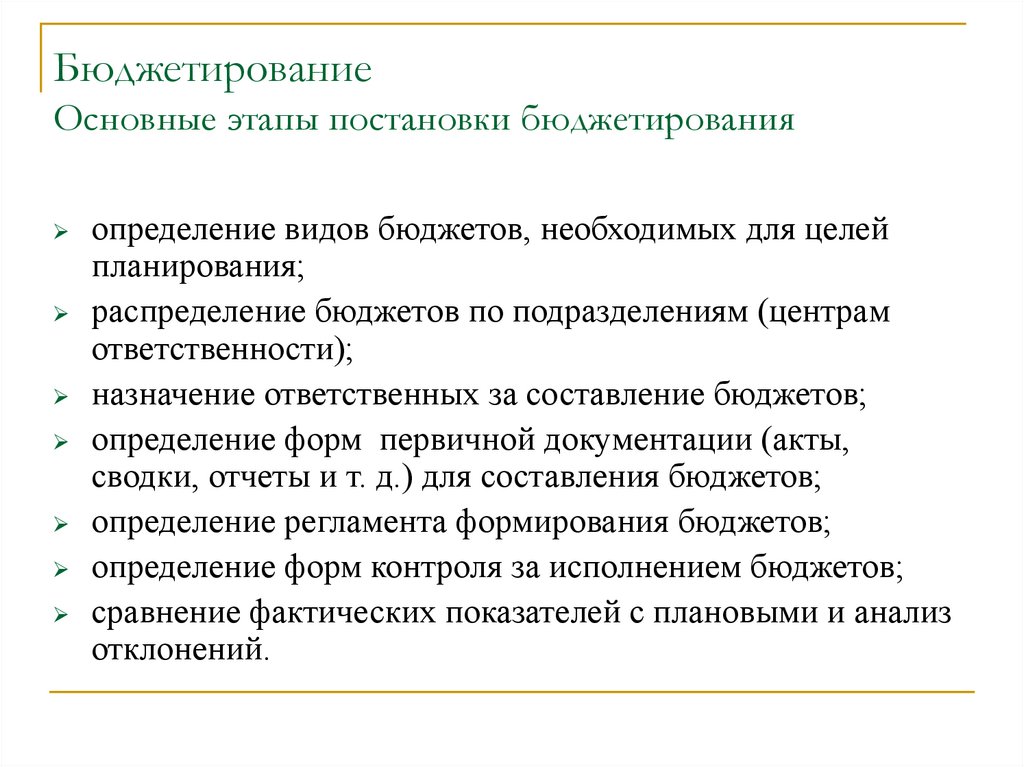

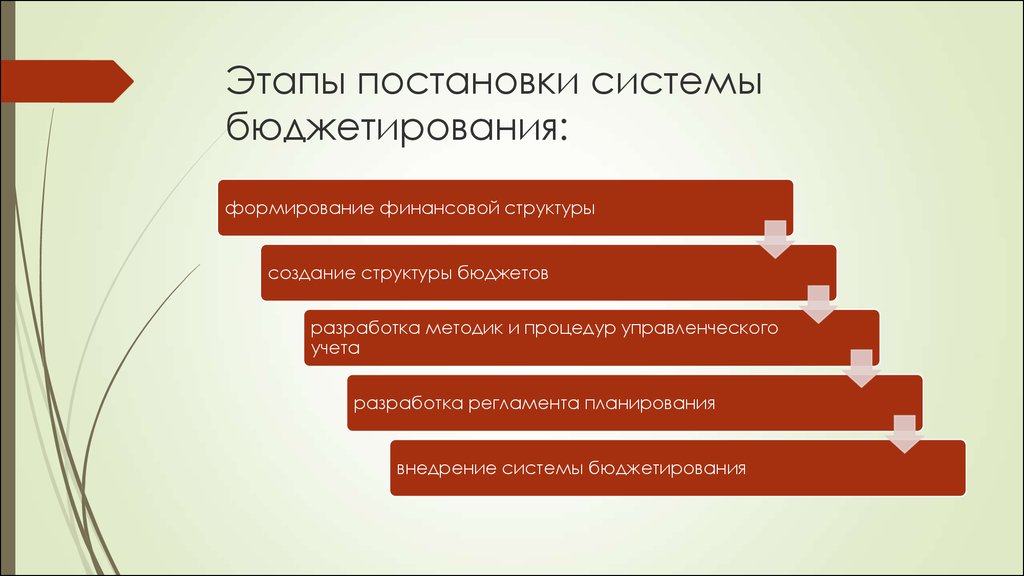

Сразу скажем: нет единого алгоритма для организации бюджетирования на предприятии, существует только общий порядок действий:

- Формирование финансовой структуры. В первую очередь подготавливается перечень принципов, которые будут использоваться при управлении бюджетом, то есть нужно провести анализ документации, особенностей взаимодействия между отделами. На этом этапе изменяются устоявшиеся стандарты учета, персонал готовится к нововведениям, подготавливается модель бюджетирования для отслеживания денежных потоков.

- Формирование бюджетной структуры. Данная структура создается в соответствии с особенностями компании и может состоять из бюджета продаж, производства, закупок, уплаты налогов, затрат управленческого направления.

- Формирование учетно-финансовой политики. Учетно-финансовая политика представляет собой перечень принципов ведения бухучета.

- Создание регламента. Он состоит из мероприятий, инструментов бюджетирования. На данном шаге формируется нормативная база для регламентирования финансового учета. В регламент входят такие документы: положение о финансовой структуре, бюджете.

- Разработка операционного и финансового бюджета. Данную задачу рекомендуется делегировать специалистам.

В первую очередь подготавливается перечень принципов, которые будут использоваться при управлении бюджетом, то есть нужно провести анализ документации, особенностей взаимодействия между отделами. На этом этапе изменяются устоявшиеся стандарты учета, персонал готовится к нововведениям, подготавливается модель бюджетирования для отслеживания денежных потоков.

В первую очередь подготавливается перечень принципов, которые будут использоваться при управлении бюджетом, то есть нужно провести анализ документации, особенностей взаимодействия между отделами. На этом этапе изменяются устоявшиеся стандарты учета, персонал готовится к нововведениям, подготавливается модель бюджетирования для отслеживания денежных потоков.

Важно! Увеличить эффективность бюджетирования позволяет сценарный анализ. Его следует рассмотреть подробнее.

Сценарный анализ как инструмент организации бюджетирования на предприятии

Компании вынуждены работать в динамично меняющихся рыночных условиях. Изменения в некоторых рыночных нишах, где бурно развиваются инновационные технологии, иногда столь внезапны, что маркетинговые планы (прежде всего, связанные с продвижением продуктов и услуг) за ними не поспевают.

Эта ситуация затрудняет планирование для всех организаций вне зависимости от их размера и направления деятельности. На помощь приходит сценарный анализ — метод, основанный на выстраивании возможных сценариев развития событий. Планы, в том числе касающиеся организации бюджетирования, разрабатывают исходя из базовых предпосылок о том, какой из этих сценариев более вероятен.

Сценарием называют описание возможного будущего организации и вариантов развития событий, которые могут к нему привести. Сценарии учитывают как пессимистические, так и оптимистические исходы событий, становясь базой для построения планов.

Сценарии органично дополняют планирование: для каждого из них должны быть составлены альтернативные планы. При попадании в ситуацию, описанную сценарием, можно воспользоваться тем или иным планом и действовать по нему, не тратя времени на долгие раздумья. Итогом выполнения сценария должно стать улучшение качества решений, принимаемых руководителем бизнеса, и упрощение поиска путей выхода из кризисов.

Планирование на основе сценариев оперирует следующими видами решений:

- расширением сбыта;

- выбором между закупками готовой продукции или полуфабрикатов у поставщиков либо самостоятельным их изготовлением;

- изменением товарной номенклатуры;

- управлением торговыми марками;

- кооперацией;

- формированием альянсов.

То есть, сценарный анализ даёт возможность выявить самый реалистичный сценарий, рассмотрев все сюжеты, и снизить, таким образом, будущие риски и страх неизвестности, подготовив планы действий для любых ситуаций.

Рекомендации по организации бюджетирования на предприятии

Нужно понимать, что внедрение данного типа управления бюджетом на предприятии является очень сложной задачей, которую обычно доверяют специализированным компаниям. Но работники предприятия могут и сами повлиять на эффективность этого процесса, следуя таким рекомендациям:

- Внедрение автоматизированных систем бюджетирования. На управление бюджетом без соответствующего программного обеспечения (ПО) требуется гораздо больше времени, кроме того, за счет автоматизации значительно снижается доля ошибок. Сегодня на рынке представлен богатый ассортимент автоматизированных систем – выбор зависит от особенностей конкретного предприятия. Допустим, есть ПО специально для малых компаний, а также для обработки больших объемов информации.

- Получение консультаций от специалистов. Если действия перестают давать должный результат, стоит обратиться в консалтинговую фирму. Таким образом вы сможете найти свои ошибки, слабые места, внести коррективы в систему. Подобный принцип работы наиболее актуален для маленьких фирм, у которых нет своего отдела соответствующих специалистов.

- Обращение внимания на мотивацию менеджеров. Для увеличения эффективности деятельности предприятия мало грамотно провести подготовительную работу, важно правильно реализовать идеи. Иными словами, решающую роль играют менеджеры. Вы можете ускорить внедрение системы за счет мотивации сотрудников.

Автоматизация бюджетирования является задачей специалистов. Вы можете оставить нам заявку, описать текущие сложности, вопросы по вашим бизнес-процессам — мы свяжемся с вами, чтобы провести подробный анализ ситуации.

Автоматизация бюджетирования | Автоматизация и управление предприятием

Какие возможности дает система бюджетирования:

- Составлять реальные прогнозы финансово-хозяйственной деятельности;

- Вовремя реагировать на проблемные места в управлении;

- Быстро просчитывать экономические последствия управленческих решений;

- Координировать работу всех структурных подразделений на достижение главных целей компании;

- Повысить управляемость бизнеса за счет моментальной сигнализации при отклонении факта от плана.

Реальные финансовые показатели, фактическая стоимость бизнеса, какие подразделения убыточны, сигналы надвигающегося банкротства…

По результатам ваши специалисты смогут:

- анализировать прибыльность, показатели смешанных продаж и отклонения в соотношениях объемов и цен;

- оптимизировать сложные, быстро изменяющиеся наборы данных большого объема, с возможностью получения результатов в режиме реального времени;

- легко построить бизнес-модель, ориентируясь и учитывая особенности бизнес-процессов компании;

- создавать и изменять бизнес модели, добавляя новые подразделения, продукты, логику показателей, реструктуризацию центров учета и т.п.

Решаемые задачи

- Реализация задач бюджетного управления

- Повышение эффективности бюджетного планирования

- Увеличение скорости согласования и утверждения бюджетов

- Вовлечение сотрудников, подразделений в процесс создания бюджетов

- Ведение и контроль бюджетов на разных уровнях управления компании

- Прогнозирование отклонений показателей бюджета при изменении условий деятельности предприятия (анализ «что, если»)

- Централизация бюджетного процесса

- Постоянное соотнесение результатов с планами (План-факт анализ)

- Диагностика системы бюджетного управления компанией

- Разработка методологии по управленческому учету и бюджетированию

- Визуализация показателей эффективности бизнеса (детализация и агрегирование, использование диаграмм и картографических панелей)

- Мониторинг ключевых показателей эффективности бизнеса

Созданная модель бюджетного управления, будет развиваться, и изменяться вместе с Вашим бизнесом.

Цели бюджетирования.

Основная цель внедрения системы управления бюджетированием – финансовая стабильность и экономическая эффективность предприятия, путем консолидации всех подразделений компании и их концентрация на достижении определенных количественных показателей и результатов.

Внедрение современного, интегрированного решения для планирования, бюджетирования, прогнозирования, моделирования, консолидации данных и финансовой отчетности, дает возможность предприятию решать задачи консолидирования, просмотра и редактирования томов многомерных данных в режиме реального времени; анализировать данные и бизнес-процессы практически в любом разрезе, на основании полученной информации, принимать обоснованные, актуальные, взвешенные решения.

Система позволяет создавать и сравнивать развернутые прогнозы, различные бизнес модели и бизнес сценарии, для реагирования на быстро изменяющиеся условия современного бизнеса.

В результате автоматизации системы бюджетирования, Ваша компания получит:

- Высокую производительность при работе с большими массивами данных и масштабными моделями.

- Персонализированные средства планирования и анализа, в рамках управления планированием, для выявления причин снижения эффективности и определение факторов развития бизнеса.

- Сокращение циклов планирования на 75 %. Составление отчетов за несколько минут, а не дней.

- Гибкую среду моделирования, система ориентированная изначально на бизнес, не требующая навыков программирования и привлечения специалистов IT.

- Полный объем любой, необходимой функциональности для автоматизации планирования, бюджетирования и прогнозирования в холдингах, компаниях с распределенной структурой, банковских и страховых компаниях, государственных и бюджетных учреждениях, производственных предприятиях.

- Реализацию управления по показателям, сложную отчетность и анализ, прозрачную картину бизнеса, от целей и планов компании до фактических данных и отчетности.

- Пользователи смогут создавать и анализировать любое количество вариантов сценариев, чтобы своевременно реагировать на изменяющиеся требования бизнеса и внешней среды.

- Легкий доступ к данным и дизайн модели, что позволяет адаптировать бизнес процессы компании в общепринятые форматы анализа.

- Руководители, и финансовые менеджеры смогут полностью контролировать процессы планирования, бюджетирования и прогнозирования.

- Улучшение управляемости компании.

- Совершенствование оргструктуры.

- Улучшение финансовых показателей за счет совершенствования системы планирования и контроля.

RBC Group поможет Вам подобрать решение по управлению бюджетированием с учетом бизнес особенностей Вашей компании, разработать методологию, внедрить систему, обучить пользователей и окажет услуги технической поддержки решения.

Подробнее о нашем статусе — на сайте IBM

Необходима автоматизация системы бюджетирования ?

ОТПРАВЬТЕ ЗАПРОС

Система бюджетирования

Клиент

Рембыттехника

Задачи

Проект начался с выяснения потребностей и ожиданий менеджеров от внедрения новой системы бюджетирования. В ходе бесед и изучения сложившейся практики были сформулированы основные задачи проекта и видение той системы, которая удовлетворяла бы руководство и функциональных менеджеров.

В ходе бесед и изучения сложившейся практики были сформулированы основные задачи проекта и видение той системы, которая удовлетворяла бы руководство и функциональных менеджеров.

К началу проекта в компании действовал регламент бюджетного планирования, согласно которому данные собирались в виде электронных таблиц, которые затем сводились финансовым департаментом в итоговые бюджеты. Типичной была ситуация, когда новый период начинался с неутвержденным бюджетом, а итоговый бюджет компании представлял собой набор электронных таблиц MS Excel, весьма сложный для дальнейшей консолидации. При этом руководители подразделения не имели возможность оперативно получать информацию об исполнении бюджета.

Текущая ситуация требовала поиска новых инструментов поддержки процесса бюджетирования, в который были бы вовлечены как удаленные филиалы, так и департаменты головного офиса. Для руководителей департаментов и филиалов была важна понятность и правильность расчета целевых показателей деятельности, нормативов затрат, прозрачность процедуры сбора бюджета, возможность видеть в реальном времени достижение запланированных показателей, осуществлять самостоятельное планирование закрепленных за ними статей и рассматривать не один, а несколько возможных вариантов плана.

Также выбранная информационная система должна была быть легко масштабируема в целях оперативного вовлечения новых филиалов и салонов продаж в бюджетный процесс.

Одной из самых важных задач было обеспечение оперативной консолидации планов, занимавшее много времени в работе экономического отдела и служившее источником постоянных ошибок и трений между финансовым департаментом и держателями бюджетов – руководителями центров ответственности.

Решение

Решить вышеперечисленные проблемы должна была новая информационная система, объединяющая в себе как возможности реализации методологии бюджетирования, так и активного вовлечения в процесс менеджеров и собственников компании в качестве основных участников.

В качестве инструмента для решения этих задач была выбрана система Cognos EP от корпорации Cognos, мирового лидера в сфере программного обеспечения для управления эффективностью бизнеса (Corporate Perfomance management).

Ядром системы является финансовая модель компании, которая описывает все существенные с точки зрения бюджетирования объекты компании: финансовую структуру, показатели деятельности, классификаторы и справочники. В модель также включены все форматы бюджетов и отчетов, алгоритмы расчета показателей и взаимосвязи между ними.

В модель также включены все форматы бюджетов и отчетов, алгоритмы расчета показателей и взаимосвязи между ними.

Для реализации проекта в качестве консультантов были приглашены команды Невской консалтинговой компании и компании IBS. Группа питерских специалистов взяла на себя работы по разработке финансовой модели, внедрению и обучению. Консультанты IBS осуществляли технологическую поддержку внедрения.

Результат

Проект длился 3 месяца. За это время совместная команда сотрудников компании и консультантов разработала и внедрила систему, передав ее в промышленную эксплуатацию.

Успех и оперативность внедрения обеспечили грамотные подходы к ведению проекта, как со стороны консультантов, так и со стороны заказчика. Готовность компании к переменам и согласованность действий консультантов и специалистов компании сделали возможным оперативное и органичное изменение бюджетного процесса.

Усилиями совместной команды консультантов и специалистов Рембыттехники уже через девять недель после начала работ информационная финансовая модель была реализована в среде Cognos EP и система была запущена в опытную эксплуатацию.

Процесс формирования бюджета в новой системе начался сразу же после запуска в опытную эксплуатацию. Оставшееся до конца проекта время было посвящено отработке процедур сбора бюджетного факта и выполнения соответствующих настроек системы оперативного учета.

В результате проекта, созданная информационно-аналитическая система позволила компании кардинально сократить время на подготовку бюджета. Квартальный бюджет собирается за несколько дней. Это позволило гораздо больше времени уделять анализу и проработке различных вариантов при создании плана, что в конечном итоге привело к повышению точности планирования и созданию бюджета, отражающего реальную жизнь компании.

Информационная система полностью отражает финансовую структуру компании и все многообразие бюджетных форм, которые используются в ходе подготовки бюджета. В системе нашли отражение новые алгоритмы расчетов, которые невозможно было корректно реализовать в электронных таблицах.

Руководители подразделений в режиме реального времени имеют возможность видеть исполнение своего бюджета и своевременно вносить коррективы в текущую деятельность.

По итогам проекта компания существенно поменяла саму методологию бюджетного планирования, сделав ее ориентированной на те решения, которые приходится принимать менеджерам компании.

Компания IBS – лидер российского рынка консалтинга и информационных технологий. Компания предоставляет идеи, механизмы, инфраструктуру и ресурсы для роста и повышения эффективности деятельности своих клиентов за счет внедрения передовых управленческих и информационных технологий.

Невская Консалтинговая Компания специализируется на управленческом консалтинге, в том числе постановке систем бюджетного планирования и контроля, экономическому моделированию, проектированию и внедрению автоматизированных решений для бюджетирования.

Город*

E-mail*

Телефон*

Компания*

Ваше сообщение

Бюджетирование на предприятии

Бюджетирование на предприятии – инструмент управления организацией на основе планирования, организации, контроля и оценки выполнения экономических показателей. Используется для управления финансовыми ресурсами и принятия эффективных решений, направленных на выполнение финансовых задач компании.

Используется для управления финансовыми ресурсами и принятия эффективных решений, направленных на выполнение финансовых задач компании.

Бюджетирование является адаптируемой под нужды компании системой управления. Внедрение полноценной системы потребует изменения методов принятия значительного числа управленческих решений.

Цели бюджетирования

Что получает

К чему должен быть готов

Собственник, генеральный директор

Формализация в конкретных финансовых цифрах своих ожиданий от руководителей компании. Мотивация исполнителей «на подвиг»

Передать полномочия по принятию ряда решений бюджетным исполнителям. Готовность следовать утверждённым планам. Открыть информацию

Руководители подразделений

Чёткость критериев оценки их результатов. Полномочия по распоряжению ресурсами для выполнения планов.

Взять на себя выполнение бюджетных обязательств. Дополнительные задачи по бюджетам.

Дополнительные задачи по бюджетам.

Финансовый директор

Полномочия по организации бюджетного процесса. Инструмент финансового планирования.

Своевременный бюджетный контроль. Организация бюджетного процесса.

Основные бюджетные параметры:

Объём продаж по рынкам и/или продуктовым группам

Чистые операционные денежные потоки

Уровень расходов по основным статьям: себестоимость, административные и прочие

Чистая прибыль, прибыль до процентов, налогов и амортизации (EBITDA)

Уровень запасов, дебиторской и кредиторской задолженности

Максимальный уровень и структура заимствований и/или привлечение капитала

Стоимость корпоративных изъятий (если имеются)

Главными причинами неудачи становятся:

неинформированность персонала о целях и самом процессе бюджетирования;

отсутствие необходимых навыков и знаний для участия в процессе бюджетирования;

невовлечённость;

отсутствие системы стимулирования.

4 стадии бюджетирования на предприятии

Стадия 1: планирование, корректировки и контроль использования денежных средств компании. На данной стадии наиболее важным является оперативное планирование и контроль исполнения оперативных планов платежей. После осуществления данной стадии логическим продолжением является контроль и оптимизация расходов.

Стадия 2: планирование, корректировки и контроль расходов по статьям и в разрезе подразделений. На настоящей стадии оптимизация расходов осуществляется за счет анализа всех подразделений по отдельности, что в целом вызывает экономию средств по компании в целом. Наиболее важным является вовлечение в процесс управления своими расходами ответственных сотрудников подразделений. Логическим продолжением является оценка эффективности и оптимизация расходов, базирующаяся на эффективности.

Стадия 3: планирование, корректировки и контроль доходов и расходов по статьям и в разрезе ЦФО. На данной стадии осуществляется уже не оптимизация расходов, а оптимизация, заключающаяся в сокращении неэффективных ЦФО либо в доведении ЦФО до минимально возможного уровня расходов при максимальной отдаче. Логическим продолжением является прогнозирование и моделирование развития всей компании как системы взаимодействующих ЦФО.

Логическим продолжением является прогнозирование и моделирование развития всей компании как системы взаимодействующих ЦФО.

Стадия 4: планирование, прогнозирование, моделирование и контроль исполнения планов и прогнозов состояния всей компании как системы взаимодействующих ЦФО. На данной стадии на основании моделей бюджетов отдельных ЦФО строится модель бюджета всей компании. Изменения в моделях ЦФО (как фактические, так и планируемые) позволяют спрогнозировать изменения модели компании в целом.

Методики стадии 2

Большинство компаний самостоятельно проходят первую стадию и чаще всего безуспешно пытаются внедрить стадию 2.

Методика бюджетирования на предприятии должна быть доработана следующими блоками:

сбор первичной информации бюджетирования расходов и доходов;

контроль первичной информации;

консолидация данных;

защита бюджетов;

текущий контроль исполнения бюджетов;

корректировка бюджетов;

стимулирование участников бюджетирования.

Методика сбора первичной информации бюджетирования. Настоящая методика обеспечивает автоматический сбор всех данных для формирования бюджетов. Этой методикой пользуются начальники отделов для наполнения данными системы бюджетов. Важным моментом является прогнозирование и формирование подразделениями показателей друг друга (так называемое перекрестное формирование). Главы подразделений, ряд затрат которых планируют другие подразделения, в такой ситуации вынуждены (с целью контроля) вникать, почему величина такая, начинают думать, как сократить расходы. При использовании такой методики достигается максимально возможное точное и контролируемое планирование первичных данных.

Методика контроля первичной информации. Данная методика предназначена для глав подразделений, используется с целью контроля формирования плановых затрат, которые разрабатывают другие отделы. Глава подразделения отвечает за свой бюджет целиком. Также данной методикой пользуются члены совета директоров с целью точного и полного планирования бюджетов в целом. Это второй уровень контроля. Также отдел контроллинга (либо подразделение, отвечающее за ведение управленческого учета и бюджетирования) должен проводить выборочный контроль правильности использования методик. Это третий уровень контроля.

Это второй уровень контроля. Также отдел контроллинга (либо подразделение, отвечающее за ведение управленческого учета и бюджетирования) должен проводить выборочный контроль правильности использования методик. Это третий уровень контроля.

Методика консолидации данных. Настоящая методика в целях удобства консолидации данных (от частных показателей к общим) и понимания, почему отдельные консолидированные показатели именно такие (от общего к частному), должна быть двухсторонней и абсолютно прозрачной.

Методика защиты бюджетов. Данная методика служит для коллективного принятия решений об обоснованности и точности процессных бюджетов предприятия и бюджетов подразделений. Методика предназначена для высокоэффективной работы совещательного органа, отвечающего за бюджетирование в целом (бюджетного комитета).

Методика текущего контроля исполнения бюджетов. В процессе контроля исполнения бюджетов отдел контроллинга создаёт систему отчетов, предназначенную для контроля и своевременного реагирования на качество прохождения процесса бюджетирования. В данной системе отчетов важно разработать технологию работы контролеров бюджетов с отчетностью (система индикаторов), то есть контролерам и членам совета директоров не надо читать все отчеты сплошным способом, а обращать лишь внимание на отклонение по индикаторам и изучать отчеты, посвященные отклонениям.

В данной системе отчетов важно разработать технологию работы контролеров бюджетов с отчетностью (система индикаторов), то есть контролерам и членам совета директоров не надо читать все отчеты сплошным способом, а обращать лишь внимание на отклонение по индикаторам и изучать отчеты, посвященные отклонениям.

Методика корректировок бюджетов. Данная методика должна использоваться всеми участниками процесса бюджетирования расходов с целью уточнения бюджетов в связи с изменениями предпосылок планирования. Важной частью корректировки бюджетов является процесс моделирования с целью изучения поведения модели Компании при изменении определенных предпосылок бюджетирования.

Методика стимулирования участников бюджетирования. Стимулирование участников бюджетирования является одной из важнейших методик. Данная методика предназначена для Генерального директора (как системный способ стимулирования участников бюджетирования) и членов совета директоров (как системный способ стимулирования глав подразделений). Отсутствие стимулирования либо его незначительность делают процесс бюджетирования более номинальным, чем реальным инструментом управления компанией.

Отсутствие стимулирования либо его незначительность делают процесс бюджетирования более номинальным, чем реальным инструментом управления компанией.

Методики стадии 3 бюджетирования на предприятии должна быть доработана следующими блоками:

оценка эффективности ЦФО;

сбор первичной информации бюджетирования доходов в разрезе ЦФО;

консолидация внутренних и внешних доходов;

доработка методических блоков стадии 2.

Методики стадии 4 должна быть доработана следующими блоками:

создание моделей ЦФО;

создание консолидированной модели компании;

система корректировок моделей.

Все создаваемые методики должны быть автоматизированы. В противном случае система бюджетирования с высокой вероятностью не перейдет даже на стадию 2.

Практика внедрения. Основные принципы:

Бюджетирование – это управление на основе сбалансированных финансовых показателей.

Бюджетирование на предприятии охватывает полный контур и все уровни управления.

Бюджетирование осуществляется на регулярной основе.

Схожий термин: Бюджетная политика на предприятии.

Бюджетирование на предприятии – инструмент управления организацией на основе планирования, организации, контроля и оценки выполнения экономических показателей. Используется для управления финансовыми ресурсами и принятия эффективных решений, направленных на выполнение финансовых задач компании.

Бюджетирование является адаптируемой под нужды компании системой управления. Внедрение полноценной системы потребует изменения методов принятия значительного числа управленческих решений.

Цели бюджетирования

|

Что получает

|

К чему должен быть готов

| |

|

Собственник, генеральный директор

|

Формализация в конкретных финансовых цифрах своих ожиданий от руководителей компании.

|

Передать полномочия по принятию ряда решений бюджетным исполнителям. Готовность следовать утверждённым планам. Открыть информацию

|

|

Руководители подразделений

|

Чёткость критериев оценки их результатов. Полномочия по распоряжению ресурсами для выполнения планов.

|

Взять на себя выполнение бюджетных обязательств. Дополнительные задачи по бюджетам.

|

|

Финансовый директор

|

Полномочия по организации бюджетного процесса. Инструмент финансового планирования.

|

Своевременный бюджетный контроль. Организация бюджетного процесса.

|

Мотивация исполнителей «на подвиг»

Мотивация исполнителей «на подвиг»

Основные бюджетные параметры:

- Объём продаж по рынкам и/или продуктовым группам

- Чистые операционные денежные потоки

- Уровень расходов по основным статьям: себестоимость, административные и прочие

- Чистая прибыль, прибыль до процентов, налогов и амортизации (EBITDA)

- Уровень запасов, дебиторской и кредиторской задолженности

- Максимальный уровень и структура заимствований и/или привлечение капитала

- Стоимость корпоративных изъятий (если имеются)

Главными причинами неудачи становятся:

- неинформированность персонала о целях и самом процессе бюджетирования;

- отсутствие необходимых навыков и знаний для участия в процессе бюджетирования;

- невовлечённость;

- отсутствие системы стимулирования.

4 стадии бюджетирования на предприятии

Стадия 1: планирование, корректировки и контроль использования денежных средств компании. На данной стадии наиболее важным является оперативное планирование и контроль исполнения оперативных планов платежей. После осуществления данной стадии логическим продолжением является контроль и оптимизация расходов.

Стадия 2: планирование, корректировки и контроль расходов по статьям и в разрезе подразделений. На настоящей стадии оптимизация расходов осуществляется за счет анализа всех подразделений по отдельности, что в целом вызывает экономию средств по компании в целом. Наиболее важным является вовлечение в процесс управления своими расходами ответственных сотрудников подразделений. Логическим продолжением является оценка эффективности и оптимизация расходов, базирующаяся на эффективности.

Стадия 3: планирование, корректировки и контроль доходов и расходов по статьям и в разрезе ЦФО. На данной стадии осуществляется уже не оптимизация расходов, а оптимизация, заключающаяся в сокращении неэффективных ЦФО либо в доведении ЦФО до минимально возможного уровня расходов при максимальной отдаче. Логическим продолжением является прогнозирование и моделирование развития всей компании как системы взаимодействующих ЦФО.

На данной стадии осуществляется уже не оптимизация расходов, а оптимизация, заключающаяся в сокращении неэффективных ЦФО либо в доведении ЦФО до минимально возможного уровня расходов при максимальной отдаче. Логическим продолжением является прогнозирование и моделирование развития всей компании как системы взаимодействующих ЦФО.

Стадия 4: планирование, прогнозирование, моделирование и контроль исполнения планов и прогнозов состояния всей компании как системы взаимодействующих ЦФО. На данной стадии на основании моделей бюджетов отдельных ЦФО строится модель бюджета всей компании. Изменения в моделях ЦФО (как фактические, так и планируемые) позволяют спрогнозировать изменения модели компании в целом.

Методики стадии 2

Большинство компаний самостоятельно проходят первую стадию и чаще всего безуспешно пытаются внедрить стадию 2.

Методика бюджетирования на предприятии должна быть доработана следующими блоками:

- сбор первичной информации бюджетирования расходов и доходов;

- контроль первичной информации;

- консолидация данных;

- защита бюджетов;

- текущий контроль исполнения бюджетов;

- корректировка бюджетов;

- стимулирование участников бюджетирования.

Методика сбора первичной информации бюджетирования. Настоящая методика обеспечивает автоматический сбор всех данных для формирования бюджетов. Этой методикой пользуются начальники отделов для наполнения данными системы бюджетов. Важным моментом является прогнозирование и формирование подразделениями показателей друг друга (так называемое перекрестное формирование). Главы подразделений, ряд затрат которых планируют другие подразделения, в такой ситуации вынуждены (с целью контроля) вникать, почему величина такая, начинают думать, как сократить расходы. При использовании такой методики достигается максимально возможное точное и контролируемое планирование первичных данных.

Методика контроля первичной информации. Данная методика предназначена для глав подразделений, используется с целью контроля формирования плановых затрат, которые разрабатывают другие отделы. Глава подразделения отвечает за свой бюджет целиком. Также данной методикой пользуются члены совета директоров с целью точного и полного планирования бюджетов в целом. Это второй уровень контроля. Также отдел контроллинга (либо подразделение, отвечающее за ведение управленческого учета и бюджетирования) должен проводить выборочный контроль правильности использования методик. Это третий уровень контроля.

Методика консолидации данных. Настоящая методика в целях удобства консолидации данных (от частных показателей к общим) и понимания, почему отдельные консолидированные показатели именно такие (от общего к частному), должна быть двухсторонней и абсолютно прозрачной.

Методика защиты бюджетов. Данная методика служит для коллективного принятия решений об обоснованности и точности процессных бюджетов предприятия и бюджетов подразделений. Методика предназначена для высокоэффективной работы совещательного органа, отвечающего за бюджетирование в целом (бюджетного комитета).

Методика текущего контроля исполнения бюджетов. В процессе контроля исполнения бюджетов отдел контроллинга создаёт систему отчетов, предназначенную для контроля и своевременного реагирования на качество прохождения процесса бюджетирования. В данной системе отчетов важно разработать технологию работы контролеров бюджетов с отчетностью (система индикаторов), то есть контролерам и членам совета директоров не надо читать все отчеты сплошным способом, а обращать лишь внимание на отклонение по индикаторам и изучать отчеты, посвященные отклонениям.

Методика корректировок бюджетов. Данная методика должна использоваться всеми участниками процесса бюджетирования расходов с целью уточнения бюджетов в связи с изменениями предпосылок планирования. Важной частью корректировки бюджетов является процесс моделирования с целью изучения поведения модели Компании при изменении определенных предпосылок бюджетирования.

Методика стимулирования участников бюджетирования. Стимулирование участников бюджетирования является одной из важнейших методик. Данная методика предназначена для Генерального директора (как системный способ стимулирования участников бюджетирования) и членов совета директоров (как системный способ стимулирования глав подразделений). Отсутствие стимулирования либо его незначительность делают процесс бюджетирования более номинальным, чем реальным инструментом управления компанией.

Методики стадии 3 бюджетирования на предприятии должна быть доработана следующими блоками:

- оценка эффективности ЦФО;

- сбор первичной информации бюджетирования доходов в разрезе ЦФО;

- консолидация внутренних и внешних доходов;

- доработка методических блоков стадии 2.

Методики стадии 4 должна быть доработана следующими блоками:

- создание моделей ЦФО;

- создание консолидированной модели компании;

- система корректировок моделей.

Все создаваемые методики должны быть автоматизированы. В противном случае система бюджетирования с высокой вероятностью не перейдет даже на стадию 2.

Практика внедрения. Основные принципы:

- Бюджетирование – это управление на основе сбалансированных финансовых показателей.

- Бюджетирование на предприятии охватывает полный контур и все уровни управления.

- Бюджетирование осуществляется на регулярной основе.

Схожий термин: Бюджетная политика на предприятии.

Процесс бюджетирования: значение, подходы, этапы, важность

Что такое бюджет и бюджетный процесс?

Бюджет — это инструмент для планирования, реализации и контроля деятельности по оптимальному использованию дефицитных ресурсов в бизнесе. В нем подробно объясняются цели компании и курс действий, который она выберет для достижения своих целей. Кроме того, в нем упоминаются средства контроля, которые необходимо внедрить для достижения его успешного осуществления. Бюджетный процесс – это процесс составления бюджета. Этот процесс включает в себя планирование и прогнозирование, реализацию, мониторинг и контроль и, наконец, оценку исполнения бюджета.

Бюджет необходим любой организации. Это помогает отслеживать его доходы и расходы. Оценка эффективности становится легкой, поскольку в бюджете на заранее определенный период есть установленная цель или цель, которую необходимо достичь. Руководство может оспорить любое отклонение от поставленных целей. Бюджетирование помогает своевременно принимать корректирующие меры в случаях недостижения доходов или чрезмерных расходов. Таким образом, бюджет помогает убедиться, что деньги бизнеса расходуются и инвестируются правильно, а финансовые цели бизнеса достигаются.

Содержание

- Что такое бюджет и бюджетный процесс?

- Какие существуют подходы к процессу бюджетирования?

- Подход «сверху вниз»

- Подход «снизу вверх»

- Каковы этапы процесса составления бюджета?

- Подготовка основы для бюджета в соответствии с финансированием

- Создание буфера затрат

- Подготовка бюджетов доходов и расходов

- Включение бюджетов ведомств

- Включение бонусов

- Предоставление за капитальные затраты

- Изменения в бюджетной модели и обзор

- Утверждение и внедрение

- Бюджетный контроль