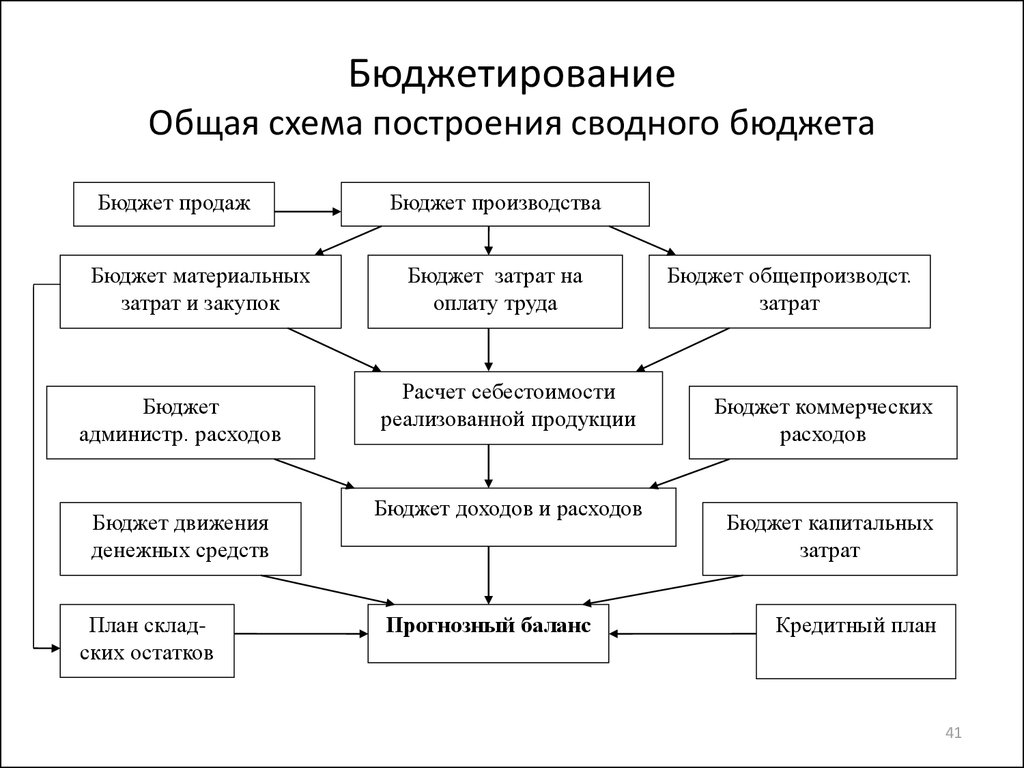

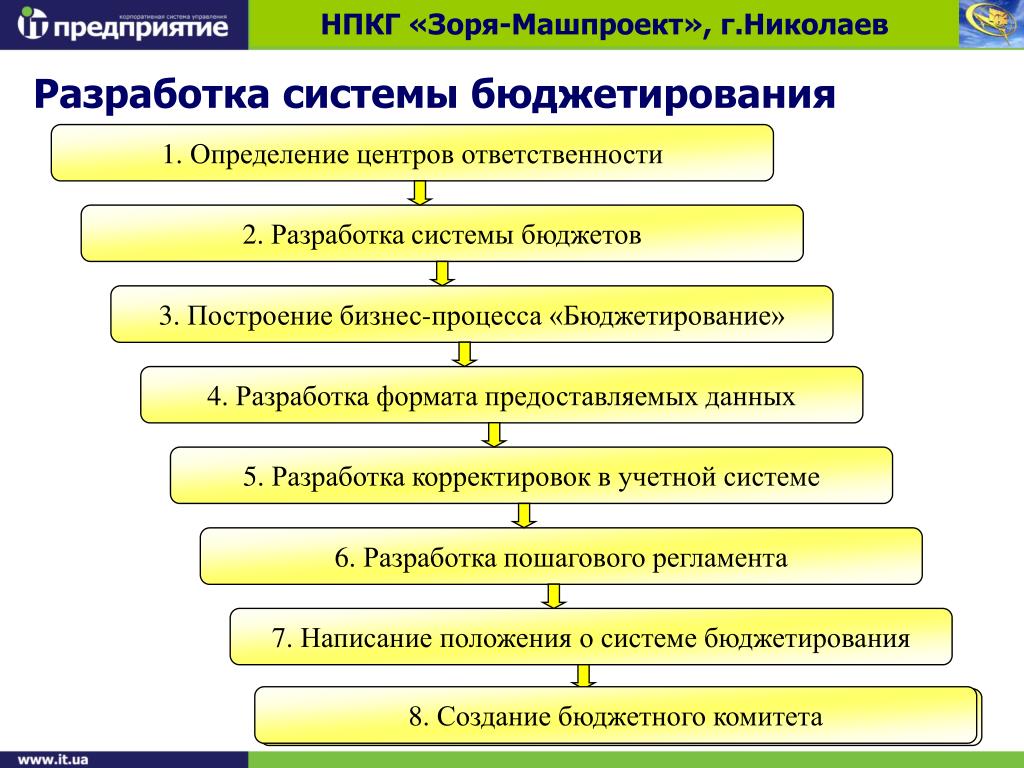

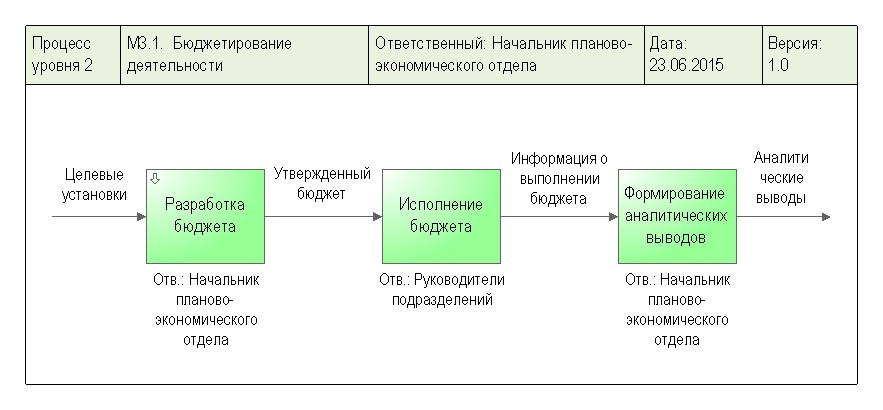

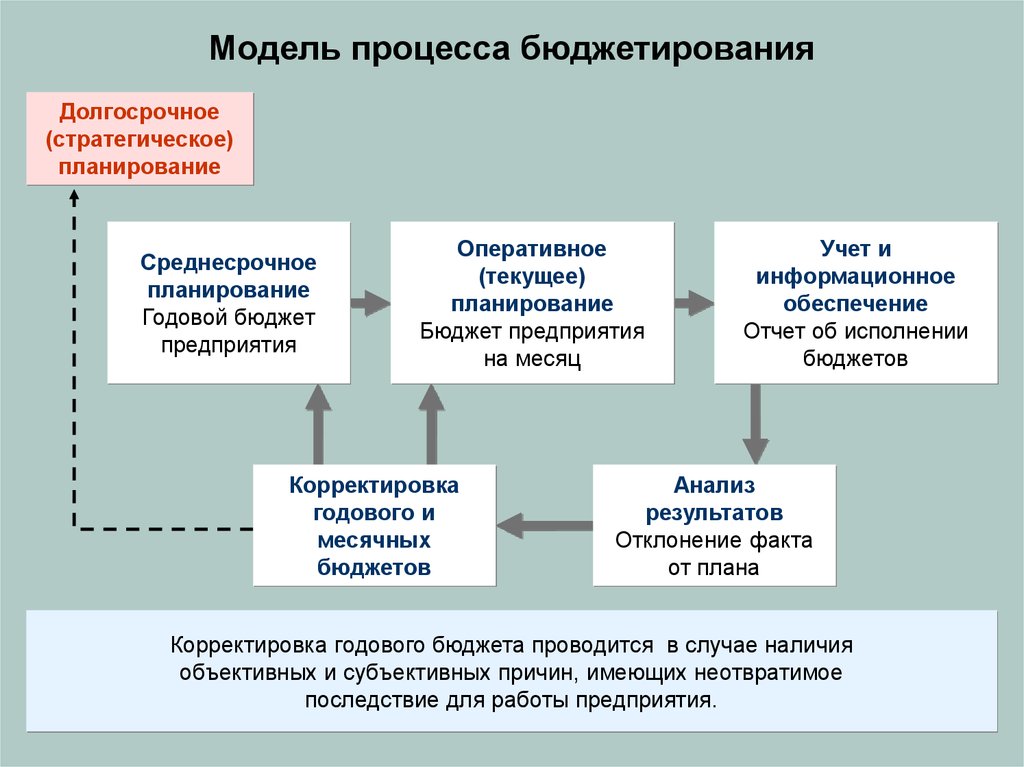

Содержание

Методы бюджетирования на предприятии и в организации

Из-за постоянных экономических кризисов и роста конкуренции компании вынуждены менять подходы в финансовом управлении. А именно — заменять традиционные методы бюджетирования на более гибкие, которые позволяют быстрее реагировать на новые условия внешней и внутренней среды. В статье вы узнаете, как менялись методы бюджетирования за последние 100 лет, какие подходы популярны сейчас, в чем их плюсы и минусы, и как предприятию выбрать подходящий.

Как менялись методы бюджетирования

Традиционное бюджетирование как метод финансового планирования появилось еще в начале XX века в США. Первыми его применяли такие крупные корпорации, как General Electric, Siemens и DuPont. На тот момент традиционное бюджетирование считалось прогрессивным, так как позволяло контролировать расход ресурсов. Но финансовый кризис, грянувший после Второй мировой войны, заставил многие компании пересмотреть подходы в бюджетном управлении.

Традиционное бюджетирование стало слишком затратно для бизнеса и часто «консервировало» ошибки менеджмента. Поэтому на смену ему пришли альтернативные методы бюджетирования:

- Бюджеты по программам (Planning Programming Budgeting System, PPBS). Такой метод впервые использовали на Дженерал Моторс в 1927 году для эффективного распределения средств. В 1960-м году его внедрили во всех департаментах федерального правительства США. А позже стали применять компании Европы и Японии.

- Бюджетирование с нуля (zero-based budgeting или ZBB) появилось вскоре после «программного» планирования. Метод изначально разработали в госсекторе, но он быстро «прижился» в частных компаниях.

- Совершенно новый метод бюджетирования Beyond Budgeting успешно внедрил в 1970-м году скандинавский банк Svenska Handelsbanken. Метод еще называют «за гранью бюджетирования» или «без бюджетирования». Эта новая модель финансового планирования позволяла более гибко распределять ресурсы и открывала новые возможности для стратегического развития бизнеса.

Все эти методы по сей день используют как государственные, так и частные компании всего мира. При этом из-за нестабильности экономики и стремительного развития инноваций в разных сферах постоянно появляются новые концепции и модели управления финансами. Например, сбалансированная система показателей (Balanced Scorecard, BSC), скользящий, постатейный бюджет, управление ценностями и прочие.

Современные методы бюджетирования в организации

Основные методы бюджетирования на примерах

Несмотря на множество подходов в построении бюджетов (от жестких планов до альтернативных), самыми популярными считаются 4 методики бюджетирования:

- инкрементальный (приростный)

- нулевое бюджетирование

- Activity-Based или попроцессное планирование

- «сверху вниз» или «снизу вверх»

У каждого метода есть свои сильные стороны и недостатки, а также особенности применения.

Инкрементальное бюджетирование

Чаще применяется на крупных предприятиях, где основные затраты не меняются годами. Бюджеты по этой модели строятся на базе фактических результатов прошлого года, ожидаемого роста показателей и инфляции в следующем году. Этот метод еще называют «приростным», так как менеджмент при планировании бюджета учитывает прирост доходов и затрат, а также возможные изменения цен.

Плюсы метода:

- метод прост в применении и не требует высокой квалификации сотрудников планово-экономического отдела

- исключает конфликты между руководителями отделов, так как бюджеты готовятся по единому методу

- позволяет увидеть, какие факторы влияют на изменение размера бюджета.

Минусы:

- текущие затраты не пересматриваются, из-за ошибки менеджмента перетекают из старого бюджета в новый, а сами менеджеры не стараются сократить расходы

- возможно бюджетное ослабление — это когда руководители завышают размер бюджета, необходимый подразделениям

- часто при финансовом планировании игнорируются внешние факторы и производительность.

Например, завод-производитель машинных масел формирует бюджет на заработную плату сотрудников. Предположим, в прошлом году завод выплатил сотрудникам зарплаты на $2 млн. В этом году на предприятие выйдут 2 новых руководителя с окладом $40 000 в год. А еще руководство завода решило повысить заработную плату сотрудникам на 5%. Расчет бюджета на оплату труда по приростному методу будет выглядеть так: [($2 млн + $40 000 + $40 000) x 1.05] = $2 184 000.

В примере видно, насколько метод легкий в расчетах. И что расходы на персонал увеличились из-за найма двух руководителей и планового повышения зарплат. Но при этом сами затраты на заработную плату не пересматривались.

Бюджетирование с нуля

Альтернативный нулевой метод бюджетирования (или Zero Based Budget) заключается в том, что бюджеты подразделений каждый раз формируются заново, без учета ранее достигнутых показателей. По этому методу тщательно пересматриваются статьи расходов всех отделов. Если подразделение не подтверждает свои расходы — его бюджет приравнивается нулю. Метод жесткий и сложный, но полезен, если нужно сократить издержки при финансовом спаде или реструктуризации.

Если подразделение не подтверждает свои расходы — его бюджет приравнивается нулю. Метод жесткий и сложный, но полезен, если нужно сократить издержки при финансовом спаде или реструктуризации.

Плюсы метода:

- компания постоянно пересматривает свою деятельность, что помогает убрать неприбыльные направления и сократить расходы

- позволяет разрабатывать бюджеты «снизу вверх», что мотивирует менеджеров выполнить план и предлагать улучшения.

Недостатки нулевого подхода:

- Менеджеры могут не обладать необходимыми навыками бюджетирования по данному методу, из-за чего потребуются дополнительные расходы на обучение персонала.

- В крупных компаниях может оказаться столько видов деятельности, что объем документации будет неуправляемым.

- Метод не подходит для расчета постоянных, обязательных расходов (аренда, освещение, отопление и пр.).

Бюджетирование с нуля более дорогой метод, требует много сил и ресурсов. Поэтому его применяют редко, когда в компании происходят существенные изменения. В остальное время используют приростное бюджетирование.

Поэтому его применяют редко, когда в компании происходят существенные изменения. В остальное время используют приростное бюджетирование.

Попроцессное бюджетирование или Activity-based

Бюджетирование Activity-based budgeting переводят по-разному: попроцессное бюджетирование, функциональное, по видам деятельности. Но ближе к сути будет трактовка «бюджетирование, основанное на действиях». Так как метод ABB определяет, сколько нужно ресурсов для проведения определенных действий, нацеленных на достижения целевых показателей в компании.

Например, организация ставит цель получить доход в $50 млн. По попроцессному методу вначале определяют, как компания выполнит такой объем продаж, какими действиями, а затем просчитывают затраты на эти мероприятия.

Подход АВВ позволяет:

- — контролировать и сдерживать затраты

- — планировать и обосновывать бюджеты подразделений, работа которых не связана напрямую с производством

- — определить уровень загрузки работников и оборудования

- — выявить неэффективные бизнес-процессы, которые можно реорганизовать или передать на аутсорсинг.

Основной недостаток попроцессного метода бюджетирования в его сложности и трудозатратности.

«Сверху вниз» или «снизу вверх»

Выделяют еще 3 способа формирования бюджетов, исходя из вовлеченности в него менеджеров среднего и низшего звена.

- Метод бюджетирования «сверху вниз»

Директивный подход, когда руководство решило, а персонал выполняет. При таком подходе плановые показатели спускаются от топ-менеджмента в структурные подразделения без корректировок. Метод позволяет согласовать бюджеты разных служб, сформировать ключевые задачи по разным направлениям деятельности. Но не учитывает мнение мидл-менеджеров, что соответственно, снижает их мотивацию к исполнению бюджета. - «Снизу вверх»

Более демократичный метод, когда к процессу составления бюджетов подключается оперативный персонал. Руководители подразделений составляют собственные бюджеты, согласовывают между собой ключевые показатели, после чего бюджеты объединяются в один финансовый план. Из минусов метода — менеджеры могут завысить или занизить показатели по своему отделу для получения премий.

- Комбинированный метод

Соединяет в себе элементы двух предыдущих. По этому методу целевые ориентиры спускаются от высшего руководства, а сами бюджеты составляют руководители структурных подразделений. Такой метод считается более продуктивным, так как бюджеты получаются сбалансированными: отвечают амбициям руководства, учитывают возможности компании и мотивируют менеджмент в достижении результатов.

Из минусов метода — менеджеры могут завысить или занизить показатели по своему отделу для получения премий.

Из минусов метода — менеджеры могут завысить или занизить показатели по своему отделу для получения премий.

Существует еще масса других вспомогательных методов финансового планирования: расчетно-аналитический, балансовый, нормативный метод бюджетирования, которые позволяют корректировать плановые показатели, сканировать результаты работы подразделений и определять потребность компании в ресурсах.

Как выбрать метод бюджетирования

Выбор методики финансового планирования зависит от многих факторов: масштаба и специфики деятельности предприятия, внутренних условий, объемов производства и продаж. А также от задач, с которыми столкнулась компания на стыке стратегического, операционного и бюджетного планирования.

А также от задач, с которыми столкнулась компания на стыке стратегического, операционного и бюджетного планирования.

Считается, что крупным производственным организациям эффективней использовать традиционные подходы бюджетирования и маршрут выстраивания планов «сверху вниз». Сервисным компаниям лучше строить бюджеты комбинированным методом, учитывая мнение исполнителей бюджетов. Малому и среднему бизнесу стоит применять метод с нуля или ABB, чтобы эффективно распределять ресурсы и снизить вероятность управленческих ошибок. Также нулевое бюджетирование подойдет некоммерческим предприятиям, в которых есть произвольные расходы или много вспомогательных видов деятельности.

Независимо от уникальности деятельности и задач компании, эффективность бюджетирования определяет не столько методика, сколько профессионализм специалистов, которые им занимаются. И чем выше квалификация финансовых менеджеров, тем больше шансов, что бюджетирование справится со своей основной задачей. А именно — поможет определить, какую прибыль или убыток получит компания при принятии конкретного бюджета, и сколько ей надо ресурсов для достижения целей.

А именно — поможет определить, какую прибыль или убыток получит компания при принятии конкретного бюджета, и сколько ей надо ресурсов для достижения целей.

Пройдите онлайн-тренинг «Практика бюджетирования в компании: от составления до контроля за исполнением», чтобы освоить основные методы и принципы бюджетирования в собственном режиме!

Пройти тренинг по бюджетированию

Какой из перечисленных методов бюджетирования самый простой?

Приростный

С нуля

Activity-Based

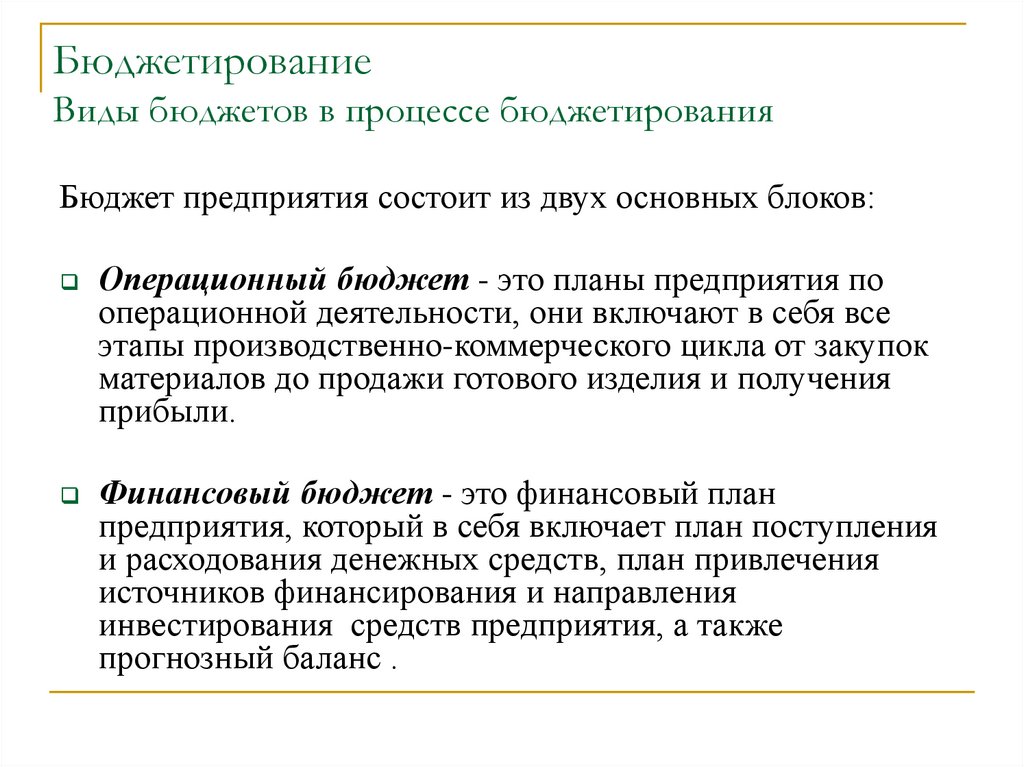

Основные способы составления бюджетов

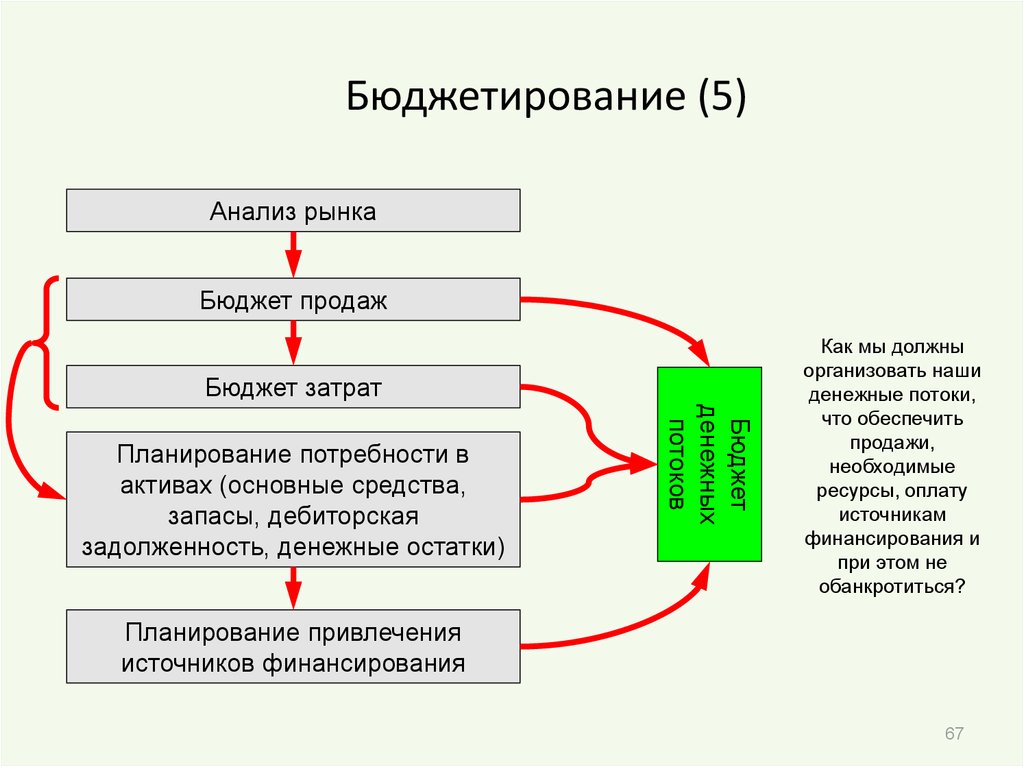

При автоматизации бюджетирования и казначейства применяются триключевых способасоставления бюджетов. Их можно использовать на стадиях планирования,дальнейшего согласования и окончательного утверждения. Эти методыназывают: «снизу вверх», «сверху вниз» и итеративный способ.

Подробнее о разных методах формирования бюджетов

- При применении метода «снизу вверх» бюджет формируют на основепланов бизнес-деятельности всех подразделений организации ипроектов, передаваемых руководству с целью установления ихагрегированных результатов для всего предприятия.

- При способе «сверху вниз» бюджет составляют на базе целевыхпоказателей, определяемых руководителями фирмы. Формированиецелевых показателей происходит с учетом экономических прогнозов иобщей стратегии развития.

- При итеративном методе в процедуру бюджетирования входитнесколько этапов. Данные вначале поступают от высшего менеджментак нижестоящему руководству, а впоследствии обобщаются поуправленческой иерархической структуре снизу вверх. Иногда этопроисходит по несколько раз в зависимости от положения в компании.

Во время планирования руководители должны обладать отфильтрованнымиобобщенными данными от подразделений. Это необходимо, чтобы приниматьвзвешенные и обоснованные управленческие решения. Носителямиинформации являются нижестоящие сотрудники. Они получают ее врезультате действия бюджетного процесса, построенного по методу «снизувверх». Однако и они сами во многих случаях способны грамотно планироватьработу, если имеют доступ к данным, предоставленным руководством. Ведьоно лучше осведомлено об общем положении дел в компании и имеет самоеполное представление о долгосрочных целях.

Это необходимо, чтобы приниматьвзвешенные и обоснованные управленческие решения. Носителямиинформации являются нижестоящие сотрудники. Они получают ее врезультате действия бюджетного процесса, построенного по методу «снизувверх». Однако и они сами во многих случаях способны грамотно планироватьработу, если имеют доступ к данным, предоставленным руководством. Ведьоно лучше осведомлено об общем положении дел в компании и имеет самоеполное представление о долгосрочных целях.

В данном аспекте становится особенно полезным бюджетирование по способу«сверху вниз». Но на практике обычно задействуется смешанный(итеративный) вариант формирования бюджета. Он содержит в себеособенности обоих способов, из которых один преобладает.

Особенности формирования бюджетов

При бюджете, сформированном способом «снизу вверх», предусматриваетсяполучение и фильтрация бюджетных данных от менеджеров нижнего уровняк руководителям организации. Сотрудники, которые отвечают за исполнениепоказателей бюджета, составляют его для тех сфер деятельности, за которыеони отвечают. Это дает возможность руководству, принимающему участие вформировании собственного бюджета, использовать весь имеющийся опыт, атакже знание преимуществ и проблем своего подразделения. Это повышаетшанс на то, что они будут довольны сформированным бюджетом и станутстремиться к достижению поставленных целей.

Сотрудники, которые отвечают за исполнениепоказателей бюджета, составляют его для тех сфер деятельности, за которыеони отвечают. Это дает возможность руководству, принимающему участие вформировании собственного бюджета, использовать весь имеющийся опыт, атакже знание преимуществ и проблем своего подразделения. Это повышаетшанс на то, что они будут довольны сформированным бюджетом и станутстремиться к достижению поставленных целей.

В то же время при использовании этого метода много усилий и временитратится на согласование бюджета каждой из структурных единиц. Зачастуюпредоставленные снизу данные существенно меняются руководством вовремя утверждения бюджета, если решение не обосновано. При недостаткеаргументации оно способно вызвать сопротивление со стороны персонала.Это может привести к снижению доверия и внимания в процессе составлениябюджетов у рядовых сотрудников, выражаемом в кое-как представляемыхданных или преднамеренном завышении показателей в начальных версияхбюджета. Подобная картина часто наблюдается в нашей стране – из-засложной ситуации на рынке и нежелания руководителей заниматьсяпланированием.

Подобная картина часто наблюдается в нашей стране – из-засложной ситуации на рынке и нежелания руководителей заниматьсяпланированием.

Формируемый по способу «сверху вниз» бюджет требует от топ-менеджеровпредприятия точного понимания его главных особенностей, а такжеспособностей формирования реалистичных прогнозов на отчетные периоды.Это поможет согласовать бюджеты подразделений и задать контрольныепоказатели по расходам, продажам и другим статьям для оценкирезультативности работы центров финансовой ответственности.

Самый эффективный способ формирования бюджетов

Специалисты считают таковым итерационный метод бюджетирования, когдавначале сверху спускают целевые финансовые показатели. Затем, послесоставления по способу «снизу-вверх» всей системы бюджетов фирмы вплотьдо ключевых заключительных – БДР, Баланса и БДДС, происходит их анализна предмет соответствия исполнения утвержденных руководителями целевыхпоказателей (это может быть рентабельность, оборачиваемость, ликвидностьи др. ).

).

Когда установленные величины этих показателей будут достигнуты, бюджетпредставляется руководителям на утверждение. После прохождения этойпроцедуры из проектного он становится директивным, а затем рассылаетсясотрудникам компании с целью дальнейшего исполнения и контроля. Вслучае, когда в результате анализа выявляется расхождение достигнутыхцелевых показателей с планируемыми, руководство дает задание наподготовку альтернативной версии бюджета. Это может происходить допринятия оптимального варианта, который и утверждается.

Сделать процесс менее трудоемким поможет автоматизациябюджетирования. Доверьте его специалистам компании «ИТАН», обладающимбольшим опытом и знаниями. Использование современного программногообеспечения позволит снизить риск негативного влияния человеческогофактора и повысить корректность данных.

Методы бюджетирования

Используй поиск, чтобы найти научные материалы и собрать список литературы

База статей справочника включает в себя статьи написанные экспертами Автор24, статьи

из научных журналов и примеры студенческих работ из различных вузов страны

Содержание статьи

1. Сущность и значение бюджетирования

Сущность и значение бюджетирования

2. Методы, применяемые при бюджетировании

Сущность и значение бюджетирования

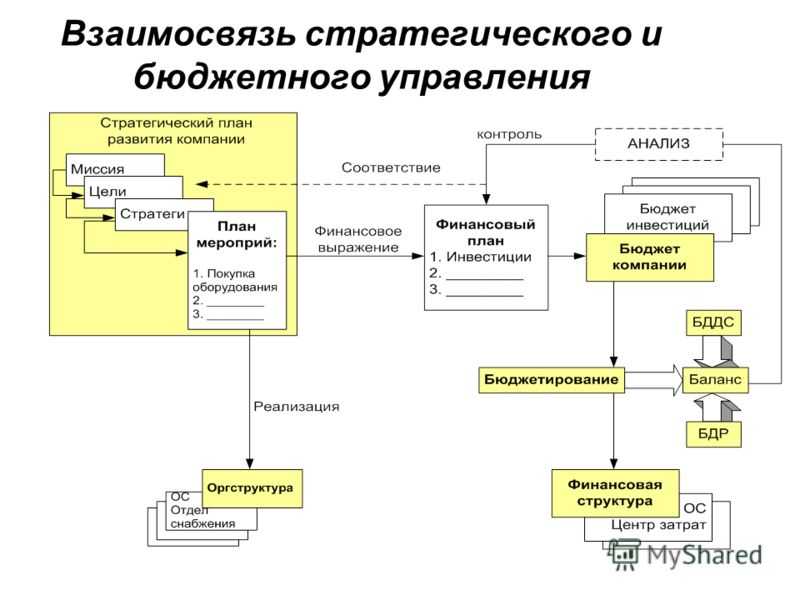

В современных экономических условиях применение бюджетирования набирает все большую популярность. Это направление менеджмента компании используют достаточно активно, при этом используется понятие не просто «бюджет», а целый перечень терминов, и это понятно, поскольку на предприятии составляется и используется обычно несколько видов бюджетов.

Бюджет служит одним из главных инструментов механизма управления и регулирования деятельности, принимается и утверждается на уровне руководства, а его исполнение строго контролируется через выполнение ключевых показателей эффективности.

Определение 1

Бюджетирование – управленческий процесс формирования, реализации, последующего контроля и анализа бюджетов всех уровней предприятия, целью которого является подготовка и принятие наиболее эффективных управленческих решений.

При составлении бюджета планируется в том числе и финансовый результат, который в итоге получит компания (прибыль или убыток) при принятии конкретного бюджета.

Те расчеты, которые осуществляются в процессе составления бюджетов разных уровней и назначения, дают возможность в должном объеме и своевременно определять потребность в финансовых ресурсах, а также те источники, из которых возможно получить требуемые средства (собственные источники, кредиты, средства инвесторов).

Методы, применяемые при бюджетировании

При реализации бюджетирования на предприятии могут применяться различные методы. Основными из нх являются:

- Сверху вниз

- Снизу вверх

- Сверху вниз и снизу вверх

Рассмотрим основы этих методов и подходы к ним несколько подробнее.

При методе «сверху вниз» предполагается, что менеджеры высшего звена в процессе бюджетирования используют привлечение менеджеров более низшего звена минимально. При таком подходе обеспечивается полный учет стратегических задач развития предприятия, минимизация временных затрат, а также исключается возможность возникновения проблем, связанных с процессами согласования и агрегирования бюджетов.

Недостатком такого подхода к бюджетированию является то, что при нем практически не учитывается позиция менеджеров среднего и низшего звена и, соответственно, снижается их мотивация на выполнение ключевых задач. Бюджетирование «сверху вниз» позволяет согласовать бюджеты отдельных структурных подразделений, дает возможность формировать определенные ключевые целевые задачи по отдельным направлениям: продажи, расходы, выручка и т.д.

Метод «сверху вниз» наиболее предпочтителен, но на практике его применение носит скрытый характер в сочетании с иными подходами к бюджетированию.

Подход к бюджетированию «снизу вверх» чаще применяется на крупных предприятиях, где руководителями отдельных структурных подразделений и служб составляются собственные бюджеты, которые потом обобщаются. При таком подходе менеджерами среднего и низшего звена производится процедура согласования и координации ключевых показателей, задействованных в разных бюджетах.

К недостаткам данного подхода относят не вполне объективное определение менеджерами ключевых показателей деятельности – занижение доходов и завышение расходов предприятия с целью получения премиального вознаграждения.

При подходе «снизу вверх» предполагается сбор и анализ информации о бюджетах, прошедших путь от исполнителей до высшего руководства. В процессе реализации данного метода большое количество сил и времени уходит на процессы согласования и агрегирования бюджетов разных уровней. Зачастую показатели, предполагаемые к исполнению менеджерами низшего звена кардинально изменяются при рассмотрении их высшим руководством. Вообще данный метод распространен и применяется в условиях неопределенных перспектив развития экономики и рынков, и при недостаточной квалификации руководства организации.

Третий метод предполагает сочетание элементов, применяемых при первом и втором подходах к бюджетированию. Он является самым оптимальным и сбалансированным, позволяет избегать отрицательных последствий, описанных выше в первых двух методах. Здесь менеджеры высшего звена лишь определяют целевые ориентиры и установки, а руководители низших и средних уровней уже непосредственно составляют и согласуют бюджет.

Сообщество экспертов Автор24

Автор этой статьи

Дата последнего обновления статьи: 08.04.2022

Выполнение любых типов работ по

финансовому менеджменту

Решение задач по финансовой математике

Курсовая работа по финансовому менеджменту на тему финансовая политика предприятия

Отчет по практике по финансовому менеджменту

Курсовая работа на тему финансовый менеджмент

Дипломная работа на тему финансовое планирование

Реферат на тему финансовое планирование

Курсовая работа на тему финансовое планирование

Отчет на тему практики в организации

Решение задач по финансовому менеджменту

Презентация на тему финансовый менеджмент

Подбор готовых материалов по теме

Дипломные работы

Курсовые работы

Выпускные квалификационные работы

Рефераты

Сочинения

Доклады

Эссе

Отчеты по практике

Решения задач

Контрольные работы

Бюджетирование «сверху вниз» и «снизу вверх» | Vena Solutions

Когда дело доходит до составления бюджета, какую позицию занимает ваша организация? Вы начинаете сверху или строите его снизу вверх?

Несмотря на то, что существует множество способов вести корпоративный бюджет, большинство из них можно разделить на две категории: подход «сверху вниз» или «снизу вверх». Выбранный вами процесс может по-разному повлиять на ваш бизнес, и каждый из них имеет свои плюсы и минусы.

Выбранный вами процесс может по-разному повлиять на ваш бизнес, и каждый из них имеет свои плюсы и минусы.

Чтобы принять правильное решение для вашей организации и определить, какая из них лучше всего позволит вам выполнить свой финансовый операционный план, рассмотрите обе модели по очереди.

Бюджетирование «сверху вниз» и «снизу вверх»

Хотя конечная цель может быть одной и той же — бюджет для всей компании, — как нисходящий, так и восходящий подходы к бюджетированию имеют разные отправные точки и достигают финишной черты, используя совершенно уникальные маршруты. Так в чем же принципиальные различия между ними?

Бюджетирование сверху вниз

Бюджетирование по принципу «сверху вниз» начинается с высшего руководства. В их обязанности входит составление бюджета для всей компании, выделение ресурсов каждому отделу в соответствии с общекорпоративными целями и организационными задачами на год вперед. Принимаются во внимание прошлые результаты и текущие рыночные условия, а бюджет предыдущего года и исторические результаты помогают определить, какие отделы должны получить то, что нужно, с учетом того, какой вклад отделы внесли в достижение прошлых целей.

Оттуда отделы строят свои собственные бюджеты на основе выделенных им ресурсов. Тем не менее, часто некоторые средства выделяются на корпоративном уровне, позволяя проводить последние перетасовки или дополнительные запросы на ресурсы, если отделы считают, что у них нет того, что им нужно для достижения их индивидуальных целей.

Бюджетирование сверху вниз, другими словами, является формой «распределения бюджета». Он начинается с установленной суммы и соответствующим образом распределяет финансирование и ресурсы между отделами, предоставляя им возможность разрабатывать новые планы или сокращать существующие на основе выделенных им ресурсов.

Бюджетирование снизу вверх

Бюджетирование снизу вверх, тем временем, начинается именно там, где вы ожидаете: снизу. То есть отделы готовят бюджеты для своих команд на основе того, что им нужно на следующий год: инициатив, которые они хотят реализовать, программ, которые у них уже есть, и найма, которые они хотят нанять. Чтобы упростить этот процесс, общекорпоративные цели и ожидания часто сначала сообщаются отделам, чтобы дать им представление о всей организации, когда они составляют свой план, и обеспечить защиту от разрозненных запросов.

Чтобы упростить этот процесс, общекорпоративные цели и ожидания часто сначала сообщаются отделам, чтобы дать им представление о всей организации, когда они составляют свой план, и обеспечить защиту от разрозненных запросов.

Департаменты представляют свои бюджеты на утверждение, а финансовая группа или комитет по бюджету просматривают каждый из них, чтобы одобрить или отклонить отдельные статьи в соответствии с этими более крупными организационными целями. В результате этой работы формируется бюджет всей компании.

Одним из примеров подхода к составлению бюджета «снизу вверх» является составление бюджета с нулевой базой, которое каждый раз начинается с чистого листа, чтобы обосновать и расставить приоритеты для всех расходов отдела.

Бюджетирование сверху вниз: плюсы и минусы

Ни один из подходов по своей сути не лучше другого, и некоторые типы корпоративного бюджетирования, такие как бюджетирование на основе драйверов, будут работать с любой из этих моделей. Ключ в том, чтобы понять, как работает ваша собственная организация, и сделать процесс составления бюджета естественным ее продолжением. Также очень важно понять преимущества и недостатки каждой модели, прежде чем выбрать ту или иную.

Ключ в том, чтобы понять, как работает ваша собственная организация, и сделать процесс составления бюджета естественным ее продолжением. Также очень важно понять преимущества и недостатки каждой модели, прежде чем выбрать ту или иную.

Например, процесс составления бюджета по принципу «сверху вниз» позволяет распределять ресурсы на основе стратегии компании и общей картины деятельности и целей организации. Однако, как и в случае с любым стилем управления «сверху вниз», согласование команд отделов с результатами может быть более сложным.

Плюсы бюджетирования сверху вниз

- Встроенная поддержка со стороны руководства. Поскольку руководство вовлекается в работу на раннем этапе, вы знаете, что ваш бюджет будет приведен в соответствие с их точкой зрения и целями, а также что он будет отражать будущие планы роста и стратегическое направление вашего бизнеса как весь. А ограничивая бюджеты отделов на основе общих целей, вы повышаете ответственность отделов за достижение этих целей.

- Можно быстрее. Бюджетный подход «сверху вниз» обычно быстрее, чем метод «снизу вверх», и в то же время может обеспечить организационную прозрачность расходов в масштабах всего бизнеса.

Минусы бюджетирования сверху вниз

- Заручиться поддержкой отдела может быть сложнее . Учитывая, что отдельные отделы не участвуют в процессе составления бюджета, у них может не быть мотивации добиться успеха. Внутриведомственные разногласия также могут возникнуть, если один отдел считает, что его цели теряют приоритет в пользу целей другого отдела.

- Он может создать среду «если не потратишь — потеряешь». Как финансовый отдел то, что вы считаете попыткой повысить эффективность своих расходов, отделы могут воспринять как угрозу будущим ресурсам. Это означает, что они могут почувствовать необходимость потратить то, что у них есть, даже если они не нужны для достижения своих целей, или рисковать следующим сокращением бюджета.

Бюджетирование снизу вверх: плюсы и минусы

Процесс «снизу вверх» гарантирует, что ваш бюджет учитывает потребности каждого отдела, чтобы у них были ресурсы, необходимые для достижения их целей и продвижения вашей организации к ее более крупным стратегическим задачам. Однако, как правило, это более медленный процесс для вашей финансовой команды, поскольку вы включаете все запросы отдела в единый общий план.

Плюсы бюджетирования «снизу вверх»

- Зачастую это более эффективно. Команды отделов, как правило, более пристально следят за ресурсами, которые им необходимы для достижения своих целей, что означает, что восходящее бюджетирование обычно основано на более эффективной и часто более точной оценке того, где ресурсы должны быть распределены для получения результатов. ..

- Это больше соответствует потребностям отдела. Поскольку исполнительная команда не всегда имеет полное представление об отдельных программах или инициативах, которые планирует каждый отдел, они могут не знать, как и где распределять ресурсы для достижения наилучших результатов. Однако есть отделы. А поскольку отделы и их менеджеры в конечном счете являются вдохновителями своих собственных бюджетов при восходящем подходе, они также с большей вероятностью будут поддерживать общие результаты.

Однако есть отделы. А поскольку отделы и их менеджеры в конечном счете являются вдохновителями своих собственных бюджетов при восходящем подходе, они также с большей вероятностью будут поддерживать общие результаты.

Однако есть отделы. А поскольку отделы и их менеджеры в конечном счете являются вдохновителями своих собственных бюджетов при восходящем подходе, они также с большей вероятностью будут поддерживать общие результаты.Минусы восходящего бюджетирования

- Это может привести к завышению бюджета. Поскольку каждый отдел действительно хочет убедиться, что у них есть ресурсы, необходимые для достижения всех их целей, менеджеры часто дополняют свои запросы, чтобы дать себе пространство для маневра для изменений — что-то, что может свести на нет весь бюджет организации, если вы этого не сделаете. следить.

- Создание может занять больше времени (если не использовать правильную технологию). Бюджетирование снизу вверх начинается с серии небольших бюджетов, которые затем объединяются в нечто более связное для всей организации. Чтобы эти меньшие бюджеты работали вместе — и внесение в каждую статью необходимых изменений для соответствия общим целям компании — может потребоваться как время, так и ресурсы. Это также то, для чего такой инструмент, как Excel, традиционно не предназначен, поэтому для его работы может потребоваться более сложная технология.

Это также то, для чего такой инструмент, как Excel, традиционно не предназначен, поэтому для его работы может потребоваться более сложная технология.

Это также то, для чего такой инструмент, как Excel, традиционно не предназначен, поэтому для его работы может потребоваться более сложная технология.(Ознакомьтесь с Полным руководством по составлению бюджета и прогнозированию, чтобы лучше формулировать стратегии, планировать будущее и согласовывать цели своей компании.)

Выяснение того, что подходит для вашего бизнеса

Выбор того, какой подход лучше всего подходит для вашего бизнеса, означает понимание психологии того, как работает ваша организация. Команды работают лучше, когда у них есть собственные идеи, или они предпочитают, чтобы ваше руководство предложило им наилучший план действий? И как ваша организация обеспечивает прозрачность своих целей и стратегий, чтобы вы могли быстрее менять и перераспределять ресурсы?

В некоторых случаях вы можете даже не выбирать ту или иную модель, вместо этого подходя к своему бюджету с двух сторон, чтобы убедиться, что у вас есть представление о целях как отдела, так и организации или о достижении конкретных задач. Например, вы можете ввести долгосрочный план, в котором используется подход «сверху вниз», а затем внедрить либо скользящий, либо традиционный план на ближайшую перспективу, используя метод «снизу вверх». Или через несколько лет вы можете более подробно изучить структуру затрат на ваши товары или услуги, построив оттуда восходящий бюджет. В другие годы вы можете использовать противоположный подход.

Например, вы можете ввести долгосрочный план, в котором используется подход «сверху вниз», а затем внедрить либо скользящий, либо традиционный план на ближайшую перспективу, используя метод «снизу вверх». Или через несколько лет вы можете более подробно изучить структуру затрат на ваши товары или услуги, построив оттуда восходящий бюджет. В другие годы вы можете использовать противоположный подход.

В конце концов, суть подходов к составлению бюджета как «сверху вниз», так и «снизу вверх» одна и та же: убедиться, что ресурсы распределяются разумно и таким образом, чтобы у каждого было то, что им нужно для построения вашей общей бизнес-стратегии и цели. Если все будут на это смотреть, любая модель обречена на успех.

Бюджетирование «сверху вниз» и «снизу вверх» — Datarails

При принятии решения о том, следует ли внедрять бюджетный процесс «сверху вниз» или «снизу вверх», организациям важно понимать различия между ними и то, как организация согласуется с ними обоими. подходит. Это части более широкого процесса, известного как планирование «сверху вниз» и «планирование снизу вверх». Часто процесс бюджетирования выбирается на основе теоретических результатов, но при практическом применении он может не принести наилучших результатов.

подходит. Это части более широкого процесса, известного как планирование «сверху вниз» и «планирование снизу вверх». Часто процесс бюджетирования выбирается на основе теоретических результатов, но при практическом применении он может не принести наилучших результатов.

Прежде чем приступать к любому процессу бюджетного планирования, организации важно проанализировать, какой подход может быть лучше всего реализован в текущей среде, и попытаться сбалансировать его со своими потребностями. Способность использовать методологию бюджетирования не менее важна, если не важнее, чем выбор правильной методологии.

Давайте углубимся в то, что такое бюджетирование «сверху вниз» и «снизу вверх», чем они отличаются и как определить, какой подход лучше всего подходит для вашей организации.

Что такое бюджетирование сверху вниз?

В своей самой простой форме нисходящий бюджет (или нисходящее планирование) — это бюджет, который создается высшим руководством, а затем «передается» руководителям отделов для исполнения. Название «сверху вниз» отражает происхождение бюджета и его направление внутри организации. Нисходящий подход к планированию распространен во многих организациях.

Название «сверху вниз» отражает происхождение бюджета и его направление внутри организации. Нисходящий подход к планированию распространен во многих организациях.

Процесс составления бюджета «сверху-вниз»

Процесс начинается со встречи старших менеджеров для определения целей на предстоящий финансовый год. При этом высшее руководство обычно использует бюджет и финансовые отчеты за предыдущий год и анализирует информацию в связи с рыночными условиями и изменениями в бизнес-модели.

При разработке целей бизнеса руководство часто принимает во внимание отзывы руководителей отделов и различные вклады, сделанные каждым отделом в предыдущем году. Как только цели четко определены, финансовый отдел работает над тем, чтобы интегрировать их в финансовый план в форме бюджета.

Финансовый отдел составляет бюджет, распределяя средства между различными отделами на основе данных за предыдущий год с поправкой на цели текущего года. После того, как ассигнования сделаны, они доставляются в каждый отдел, возлагая на руководство ответственность за подготовку бюджета для своего отдела.

Бюджет на уровне каждого отдела должен быть направлен на то, чтобы проиллюстрировать, как выделенные сметы расходов будут использоваться для достижения целей по доходам или доходам. Бюджет на уровне отдела должен быть конкретным и описывать каждую статью расходов в меру своих возможностей.

В конце процесса финансовый отдел агрегирует все бюджеты на уровне отдела и анализирует их, чтобы убедиться, что они должным образом соответствуют целям, поставленным руководством в начале процесса. Корректировки могут быть внесены в зависимости от потребностей, выявленных каждым отделом в процессе.

После окончательного утверждения бюджета финансовый отдел должен следить за финансовыми показателями бизнеса, чтобы убедиться, что они не выходят за рамки бюджета. Руководство должно использовать его в качестве руководства для реализации изменений или развертывания ресурсов.

Что такое бюджетирование снизу вверх?

В своей самой простой форме восходящий бюджет — это бюджет, который сначала создается отдельными отделами, а затем «выталкивается» к высшему руководству. Название «снизу вверх» отражает происхождение бюджета и его направление внутри организации.

Название «снизу вверх» отражает происхождение бюджета и его направление внутри организации.

Процесс составления бюджета «снизу вверх»

Процесс начинается с того, что каждый отдел определяет свои цели и проекты, которые они намерены реализовать в следующем году, а также расчетную стоимость, связанную с ними. Как только отдел получит список намеченных проектов и связанных с ними затрат, он должен объединить их в единый бюджет.

Затем эти бюджеты передаются в финансовый отдел для объединения в один общий бюджет организации. Итоги бюджета каждого отдела должны поступать непосредственно от руководителей отделов или руководителей проектов.

Наконец, бюджет передается высшему руководству на рассмотрение и утверждение. Руководство должно уделить время тщательному рассмотрению того, соответствует ли бюджет целям, которые они наметили на предстоящий год. После утверждения сметы отправляются обратно в финансовый отдел, который распределяет ресурсы между различными отделами.

Бюджетирование «сверху вниз» и «снизу вверх»

Иногда бюджетирование «снизу вверх» называют расширенной формой бюджетирования «сверху вниз». Это не так, и они представляют собой две разные дисциплины бюджетирования.

При нисходящем планировании отделы должны формировать бюджеты в рамках ограничений, установленных высшим руководством. В восходящем бюджете отделы создают свои собственные бюджетные сметы и отправляют их высшему руководству.

Эти два подхода являются двумя наиболее распространенными формами составления бюджета. С одной стороны, нисходящее планирование бюджета/нисходящее планирование занимает меньше времени, но при этом приходится жертвовать глубоким знанием потребностей каждого отдела. В результате некоторые отделы могут быть не в состоянии успешно работать в рамках ограничений, установленных высшим руководством. С другой стороны, восходящий бюджет позволяет сотрудникам брать на себя ответственность за процесс планирования и использовать свой опыт в отделах, в которых они работают, но иногда результаты отделов могут не соответствовать общим целям организации.

Плюсы и минусы нисходящего и восходящего бюджетирования

Каждый подход имеет свой собственный список плюсов и минусов, которые мы можем сравнить и сопоставить.

Бюджет сверху вниз Pros

- Бюджет определяется руководством, которое заинтересовано в общем росте компании.

- Снимает бремя с нижестоящего руководства, позволяя самостоятельно составлять бюджет, экономя время и ресурсы.

- Легче управлять, поскольку составляется и исполняется только один бюджет, а не бюджеты нескольких отделов.

- Позволяет каждому отделу согласовать цели компании.

Специалисты по составлению бюджета «снизу вверх»

- Поскольку бюджетные сметы разрабатываются снизу, они обычно намного точнее.

- Дает наиболее четкое представление о расходах и ресурсах каждого отдела.

- Дает возможность сотрудникам самого низкого уровня брать на себя ответственность за свой отдел.

- Мотивирует сотрудников к достижению финансовых целей, поскольку они принимали участие в их определении.

Минусы бюджета сверху вниз

- Высшее руководство может не иметь критического понимания отделов, для которых они создают бюджеты.

- Нереалистичные ожидания могут проникнуть в бюджет из-за отсутствия опыта работы с каждым отделом.

- Сотрудники могут быть менее заинтересованы в выполнении бюджета, в котором они не участвуют.

Минусы бюджета «снизу вверх»

- Каждый отдел составляет свой собственный бюджет без учета других отделов, что означает отсутствие согласованного бюджета. Бюджетирование «снизу вверх» может привести к тому, что высшее руководство не получит информации.

- Наименее опытные члены команды составляют бюджет, который может не учитывать цели организации.

- Каждый сотрудник, составляющий бюджет, должен быть согласен, иначе могут возникнуть проблемы с персоналом.

Использование Datarails для составления бюджета

Каждый финансовый отдел знает, насколько утомительным может быть составление бюджета. Независимо от подхода к составлению бюджета, принятого в вашей организации, ей требуются большие данные для обеспечения точности, своевременности выполнения и, конечно же, мониторинга. Программное обеспечение Datarails FP&A — это 9Инструмент для составления бюджета 0003 , который поможет вашей команде создавать и отслеживать бюджеты быстрее и точнее, чем когда-либо прежде.

Независимо от подхода к составлению бюджета, принятого в вашей организации, ей требуются большие данные для обеспечения точности, своевременности выполнения и, конечно же, мониторинга. Программное обеспечение Datarails FP&A — это 9Инструмент для составления бюджета 0003 , который поможет вашей команде создавать и отслеживать бюджеты быстрее и точнее, чем когда-либо прежде.

Интегрируя фрагментированные книги и источники данных в одном централизованном месте, вы можете работать в комфорте Excel с поддержкой гораздо более сложного программного обеспечения для составления бюджета. Это превращает составление бюджета из затратного времени в вознаграждение.

Узнайте больше о преимуществах решения Datarails CPM >>

Бюджетирование снизу вверх и бюджетирование сверху вниз: плюсы и минусы : PLANERGY Software

Бюджетирование сверху вниз по сравнению с бюджетированием снизу вверх: какой из них лучше всего подходит для вашего бизнеса?

Финансовые эксперты согласны с тем, что важно составлять бизнес-бюджет. Независимо от того, являетесь ли вы индивидуальным владельцем, начинающим совершенно новый бизнес, или международным бизнесом с офисами по всему миру, создание бюджета является необходимостью.

Независимо от того, являетесь ли вы индивидуальным владельцем, начинающим совершенно новый бизнес, или международным бизнесом с офисами по всему миру, создание бюджета является необходимостью.

Каковы преимущества составления бюджета?

Да, вы можете вести свой бизнес без бюджета. Но это сопряжено с множеством рисков, включая перерасход и плохой денежный поток. Ниже приведены лишь некоторые из преимуществ создания бюджета.

- Повышение эффективности – Составление бюджета позволяет вам не обращать внимания на сиюминутное и сосредоточиться на долгосрочном здоровье вашего бизнеса. Например, многие предприятия, которые получают большую часть своего дохода в летние месяцы, часто откладывают до тех пор, чтобы запланировать техническое обслуживание и ремонт. Создание бюджета дает вам представление обо всех месяцах в будущем, что позволяет создать более точную модель прогнозирования, которая, в свою очередь, позволит вам работать более эффективно.

- Планирование получения прибыли – Составление бюджета может помочь вам лучше спланировать получение прибыли. Планирование всех известных расходов вместе с некоторыми неожиданными дает вам гораздо более четкое представление о том, какой доход вам нужно принести, чтобы стать прибыльным. Если вы знаете, что у вас есть 24 000 долларов США на регулярные расходы в течение месяца и вы хотите поддерживать норму прибыли не менее 10%, вы будете знать, что вам нужно заработать не менее 26 400 долларов США в этом месяце, чтобы поддерживать желаемую норму прибыли.

- Лучшее управление бизнесом – Долгосрочное планирование является необходимостью для владельцев бизнеса. Например, если вы хотите развивать свой бизнес, создание бюджета на следующие пять лет может помочь вам немедленно и в долгосрочной перспективе. Если ваша цель состоит в том, чтобы увеличить доход на 15% в год, создание бюджета, в котором указаны не только ожидаемые увеличения, но и ожидаемые расходы, может стать основой для успеха.

Какой тип бюджета следует использовать?

Для малых предприятий достаточно общего бюджета. Однако, если в вашем бизнесе несколько отделов и уровней управления, подход к составлению бюджета должен быть другим. Если общий бюджет больше не подходит для вашего бизнеса, вам нужно будет выбрать между подготовкой бюджета «сверху вниз» или бюджета «снизу вверх». Хотя оба бюджета могут быть полезны, процесс подготовки каждого из них сильно отличается, и у обоих есть свои преимущества и недостатки.

Что такое нисходящий бюджет?

Бюджет «сверху вниз» — это бюджет, подготовленный высшим руководством. Большинство крупных корпораций используют нисходящий бюджет, когда руководство готовит бюджет высокого уровня для всей организации с определенными суммами, выделяемыми каждому отделу. Как только руководители отделов получают выделенные им суммы, они готовят бюджет своего отдела.

Подход «сверху вниз» рассматривает бюджет предыдущего года наряду с текущими бизнес-тенденциями и стратегиями роста. Эта информация в дальнейшем используется при постановке целей и задач для различных отделов и организации в целом.

Эта информация в дальнейшем используется при постановке целей и задач для различных отделов и организации в целом.

Использование нисходящего бюджетного метода имеет несколько преимуществ и недостатков.

| Top-Down Budgeting Process | |

| Advantages | Disadvantages |

| Focuses more on organizational growth | May not provide enough detail |

| A more expedited process | Может создавать нереалистичные ожидания |

| Предоставляет четкие ожидания отделам | Может вызвать недовольство у низшего руководства |

| Экономия времени для высшего и нижнего звена | Менее точно |

Бюджет сверху вниз может дать руководителям отделов и членам команды четкое представление об ожиданиях высшего руководства и где они хотят вести бизнес. Например, Джеймс является генеральным директором производственной компании среднего размера. Как активный участник создания нисходящего бюджета, Джеймс сначала рассмотрит цели компании, а затем рассмотрит цены, потоки доходов и расходы по всей организации. Если Джеймс решит, что он хочет добавить еще одно операционное подразделение или начать производство другой продукции, он может создать бюджет, отражающий связанные с этим затраты, что не могут сделать руководители отделов.

Например, Джеймс является генеральным директором производственной компании среднего размера. Как активный участник создания нисходящего бюджета, Джеймс сначала рассмотрит цели компании, а затем рассмотрит цены, потоки доходов и расходы по всей организации. Если Джеймс решит, что он хочет добавить еще одно операционное подразделение или начать производство другой продукции, он может создать бюджет, отражающий связанные с этим затраты, что не могут сделать руководители отделов.

Еще одним преимуществом использования нисходящего бюджета является то, что обычно подготовка нисходящего бюджета занимает меньше времени, чем подготовка восходящего бюджета, поскольку задействовано меньше отделов, что позволяет сэкономить время всех, кто участвует в процессе подготовки бюджета. Бюджет «сверху вниз» также может быть полезен руководителям отделов при подготовке их бюджетов, информируя их как о возможностях, так и об ограничениях, представленных в бюджете.

Однако бюджетирование сверху вниз имеет свои недостатки. Поскольку нисходящие бюджеты рассматривают общую картину, они могут не предоставить руководителям отделов детали, необходимые для составления бюджета. Кроме того, нисходящий бюджет может создать нереалистичные ожидания для руководителей отделов, которых они будут придерживаться, поскольку они не участвовали в процессе создания, а многие детали были упущены или исключены.

Поскольку нисходящие бюджеты рассматривают общую картину, они могут не предоставить руководителям отделов детали, необходимые для составления бюджета. Кроме того, нисходящий бюджет может создать нереалистичные ожидания для руководителей отделов, которых они будут придерживаться, поскольку они не участвовали в процессе создания, а многие детали были упущены или исключены.

Точность также может быть проблемой, так как нисходящий бюджет обычно исключает многие детали, которые может предоставить восходящий бюджет. И, наконец, нисходящий бюджет может вызвать некоторое недовольство руководителей отделов, поскольку они не участвовали в процессе подготовки.

По мере добавления дополнительных уровней управления вам может понадобиться восходящее бюджетирование, которое обеспечивает уровень детализации, которого нет в нисходящем бюджете. Бюджет «снизу вверх» также предоставляет высшему руководству сведения об отделах, о которых они могут не знать.

Процесс создания нисходящего бюджета

Процесс создания нисходящего бюджета довольно прост и включает следующие шаги.

Шаг 1. Высшее руководство встречается, чтобы установить цели по продажам и расходам на предстоящий год. Поскольку это бюджетирование на высоком уровне, высшее руководство не заботится о конкретных статьях, а концентрируется на ожидаемых результатах для всей компании.

Шаг 2. После завершения предварительного процесса составления бюджета готовый документ отправляется в финансовый отдел, где они просматривают документ и создают бюджетные ассигнования для каждого отдела в организации.

Шаг 3. Каждый руководитель отдела получает информацию об общей сумме денег, выделенной его отделу. Получив эту информацию, они готовят подробный бюджет своего отдела, привлекая при необходимости других сотрудников.

Шаг 4. После составления бюджета отдела менеджеры возвращают его в финансовый/бухгалтерский отдел, где он проверяется и утверждается.

Шаг 5. После утверждения все бюджеты отделов объединяются в единый организационный бюджет. На этом этапе каждый менеджер отдела должен составить ежемесячный бюджет по сравнению с фактическим отчетом, чтобы определить, насколько бюджет отдела меньше или больше.

На этом этапе каждый менеджер отдела должен составить ежемесячный бюджет по сравнению с фактическим отчетом, чтобы определить, насколько бюджет отдела меньше или больше.

Что такое восходящий бюджет?

Бюджет «снизу вверх» является полной противоположностью бюджету «сверху вниз», в котором с самого начала участвуют руководители отделов и другие сотрудники. Несмотря на то, что бюджет «сверху вниз» может сэкономить время, бюджет «снизу вверх» часто считается более точным, поскольку руководители отделов знают о своем отделе гораздо больше, чем высшее руководство.

Вместо того, чтобы смотреть на общую картину, восходящий бюджет опирается на отдельные отделы или группы для создания своих бюджетов, которые обеспечивают уровень детализации, которого нет в нисходящем бюджете.

После составления восходящего бюджета бюджет направляется высшему руководству, где они просматривают бюджет, вносят предложения по изменениям и, наконец, утверждают бюджет на следующий год.

| Процесс бюджетирования снизу вверх | |

| Преимущества | .0272 |

| Участие на всех уровнях | может пропустить большую картину |

| Бустер моральный дух | . восходящему бюджетированию, начиная с точности. Никто не разбирается во всех тонкостях работы отдела лучше, чем его менеджеры, особенно когда речь идет об оценке будущих затрат и ресурсов. Например, Бонни — глава своего отдела. Она знает о двух сотрудниках, у которых регулярно возникали проблемы с выходом на работу, поскольку большую часть их работы обычно выполняли другие сотрудники. Это показало Бонни, что она, вероятно, может уволить одного или обоих заблудших сотрудников и при необходимости заменить их одним человеком. Вооружившись этими знаниями, Бонни может использовать эту информацию при составлении бюджета своего отдела, который будет отражать изменения в расходах на зарплату в ее отделе. И из-за этого сокращения она также может добавить надбавки для других своих сотрудников. Это то, о чем, скорее всего, не знает высшее руководство. И из-за этого сокращения она также может добавить надбавки для других своих сотрудников. Это то, о чем, скорее всего, не знает высшее руководство.Еще одно преимущество составления бюджета по принципу «снизу вверх» заключается в том, что он повышает моральный дух тех, кто участвует в процессе подготовки бюджета, зная, что их вклад ценится. Наконец, когда сотрудники участвуют в составлении собственного бюджета, гораздо более вероятно, что они будут его придерживаться. Несмотря на множество преимуществ использования восходящего бюджетирования, есть и некоторые недостатки. Одним из наиболее заметных является ограниченное участие высшего руководства. Хотя некоторые могут рассматривать это как преимущество, многие руководители высшего звена могут рассматривать это как исключение. Еще одним большим недостатком является то, что бюджеты отделов часто создаются разрозненно, без учета общей картины. Процесс создания восходящего бюджета Более трудоемкий процесс, чем восходящий бюджет, создание восходящего бюджета требует участия многих сотрудников. Шаг 1. Укажите все отделы вашей организации. Если у вас есть несколько уровней управления в каждом отделе, убедитесь, что они также включены в процесс бюджетирования. Шаг 2. После определения составителей бюджета им необходимо составить список всех ожидаемых расходов на предстоящий год. Это должно включать в себя повторяющиеся расходы, такие как заработная плата, канцелярские товары, почтовые расходы и расходы на печать, взносы и подписки, а также поездки. Также важно включить любые разовые расходы, которые могут быть понесены в предстоящем году, такие как замена устаревшего компьютерного оборудования или покупка нового офисного принтера. Шаг 3. Когда бюджет отдела составлен, он должен быть отправлен на утверждение высшему руководству. После утверждения все итоговые суммы бюджета отдела объединяются для создания единого организационного бюджета. Шаг 4. После внесения изменений бюджет отправляется обратно высшему руководству для окончательного утверждения. После утверждения составляется окончательный бюджет, и каждому руководителю отдела предоставляется бюджет своего отдела. Какой вариант бюджетирования подходит для вашего бизнеса?Для небольших предприятий с ограниченным числом отделов целесообразнее использовать бюджетирование сверху вниз, поскольку высшее руководство, скорее всего, больше заботится о росте и расширении компании. Кроме того, нисходящее бюджетирование можно использовать для создания финансового плана, который решает больше проблем малого бизнеса, таких как адекватный денежный поток, области, в которых бизнес может расширяться, и области, где может потребоваться сокращение расходов. По мере добавления дополнительных уровней управления вам может понадобиться восходящее бюджетирование, обеспечивающее уровень детализации, которого нет в нисходящем бюджете. |

Вот шаги, которые вы можете выполнить, чтобы создать восходящий бюджет для вашего бизнеса.

Вот шаги, которые вы можете выполнить, чтобы создать восходящий бюджет для вашего бизнеса. Во многих случаях высшее руководство может отправить бюджет обратно в различные отделы для корректировки, особенно если расходы будут сочтены слишком высокими.

Во многих случаях высшее руководство может отправить бюджет обратно в различные отделы для корректировки, особенно если расходы будут сочтены слишком высокими.