Содержание

Валютные прогнозы: Последние новости России и мира

Реклама в «Ъ» www.kommersant.ru/ad

Реклама в «Ъ» www.kommersant.ru/ad

Коммерсантъ

Коммерсантъ FM

Предыдущая страница

-

-

$ 59,82 -

€ 59,97 -

¥ 8,58 -

IMOEX 2447,52

Конфликт Армении и Азербайджана

Военная операция на Украине

Выборы

Валютный прогноз

Дело Ивана Сафронова

Эксклюзивы «Ъ»

Смерть Елизаветы II

Андрей Колесников о Владимире Путине

Пандемия коронавируса

Санкции против России -

Следующая страница

поиск по архиву:

Прогнозы котировок валют, движение доллара и рубля, влияние на них изменения ключевой ставки, цен на нефть, действий ФРС США; значение для курсов валют денежно-кредитной политики и действий финансовых регуляторов; мнения ведущих аналитиков финансовых учреждений об изменениях курса доллара, рубля и евро — последние новости и все самое важное о валютных прогнозах в теме «Ъ».

09.09.2022, 21:41

09.09.2022, 21:41

Мнения и прогнозы аналитиков о том, как будет вести себя рубль

- Валютные прогнозы

- Финансы

- Материалы сайта

02.09.2022, 21:10

02.09.2022, 21:10

Мнения и прогнозы аналитиков о том, как будет вести себя рубль

- Валютные прогнозы

- Финансы

- Материалы сайта

02. 09.2022, 18:06

09.2022, 18:06

02.09.2022, 18:06

Какие надежные рублевые инструменты существуют

- Валютные прогнозы

- Валютный рынок

- Санкции против России

- Светлана Белова

- Радио «Ъ FM»

31.08.2022, 21:33

31.08.2022, 21:33

Мнения и прогнозы аналитиков о том, как будет вести себя рубль

- Валютные прогнозы

- Финансы

- Материалы сайта

27. 08.2022, 00:24

08.2022, 00:24

27.08.2022, 00:24

Мнения и прогнозы аналитиков о том, как будет вести себя рубль

- Валютные прогнозы

- Материалы сайта

24.08.2022, 22:51

24.08.2022, 22:51

Мнения и прогнозы аналитиков о том, как будет вести себя рубль

- Валютные прогнозы

- Материалы сайта

19.08.2022, 21:55

19. 08.2022, 21:55

08.2022, 21:55

Мнения и прогнозы аналитиков о том, как будет вести себя рубль

- Валютные прогнозы

- Финансы

- Материалы сайта

17.08.2022, 22:30

17.08.2022, 22:30

Мнения и прогнозы аналитиков о том, как будет вести себя рубль

- Валютные прогнозы

- Финансы

- Материалы сайта

12.08.2022, 22:29

12. 08.2022, 22:29

08.2022, 22:29

Мнения и прогнозы аналитиков о том, как будет вести себя рубль

- Валютные прогнозы

- Финансы

- Материалы сайта

11.08.2022, 17:25

11.08.2022, 17:25

Мнения и прогнозы аналитиков о том, как будет вести себя рубль

- Валютные прогнозы

- Финансы

- Материалы сайта

06.08. 2022, 12:01

2022, 12:01

06.08.2022, 12:01

Мнения и прогнозы аналитиков о том, как будет вести себя рубль

- Валютные прогнозы

- Материалы сайта

04.08.2022, 01:51

04.08.2022, 01:51

Мнения и прогнозы аналитиков о том, как будет вести себя рубль

- Валютные прогнозы

- Материалы сайта

29. 07.2022, 21:25

07.2022, 21:25

29.07.2022, 21:25

Мнения и прогнозы аналитиков о том, как будет вести себя рубль

- Валютные прогнозы

- Финансы

- Материалы сайта

27.07.2022, 21:05

27.07.2022, 21:05

Мнения и прогнозы аналитиков о том, как будет вести себя рубль

- Валютные прогнозы

- Финансы

- Материалы сайта

22. 07.2022, 21:16

07.2022, 21:16

22.07.2022, 21:16

Мнения и прогнозы аналитиков о том, как будет вести себя рубль

- Валютные прогнозы

- Финансы

- Материалы сайта

20.07.2022, 20:47

20.07.2022, 20:47

Мнения и прогнозы аналитиков о том, как будет вести себя рубль

- Валютные прогнозы

- Финансы

- Материалы сайта

15. 07.2022, 21:41

07.2022, 21:41

15.07.2022, 21:41

Мнения и прогнозы аналитиков о том, как будет вести себя рубль

- Валютные прогнозы

- Финансы

- Материалы сайта

13.07.2022, 22:57

13.07.2022, 22:57

Мнения и прогнозы аналитиков о том, как будет вести себя рубль

- Валютные прогнозы

- Материалы сайта

08.07.2022, 21:27

08. 07.2022, 21:27

07.2022, 21:27

Мнения и прогнозы аналитиков о том, как будет вести себя рубль

- Валютные прогнозы

- Финансы

- Материалы сайта

06.07.2022, 22:10

06.07.2022, 22:10

Мнения и прогнозы аналитиков о том, как будет вести себя рубль

- Валютные прогнозы

- Финансы

- Материалы сайта

Новости компаний

Все

-

13.

09.2022

09.2022

STONE HEDGE

В офисном квартале STONE Towers достроена в срок первая башня — Tower A

-

13.09.2022

Донстрой

Донстрой выбрал генерального подрядчика для пятого «Острова»

-

12.09.2022

ПАО Банк «ФК Открытие»

Банк «Открытие» выдал первый кредит по новой госпрограмме кредитования МСБ

-

12.

09.2022

Концерн «Телематика»

Марат Хуснуллин: «Безбарьерный проезд на трассе М-12 обеспечат российские технологии»

09.2022

09.2022

09.2022

09.2022

Загрузка новости…

Загрузка новости…

Загрузка новости…

Загрузка новости…

Загрузка новости…

Загрузка новости…

Загрузка новости…

Загрузка новости…

Загрузка новости…

Загрузка новости…

Загрузка новости…

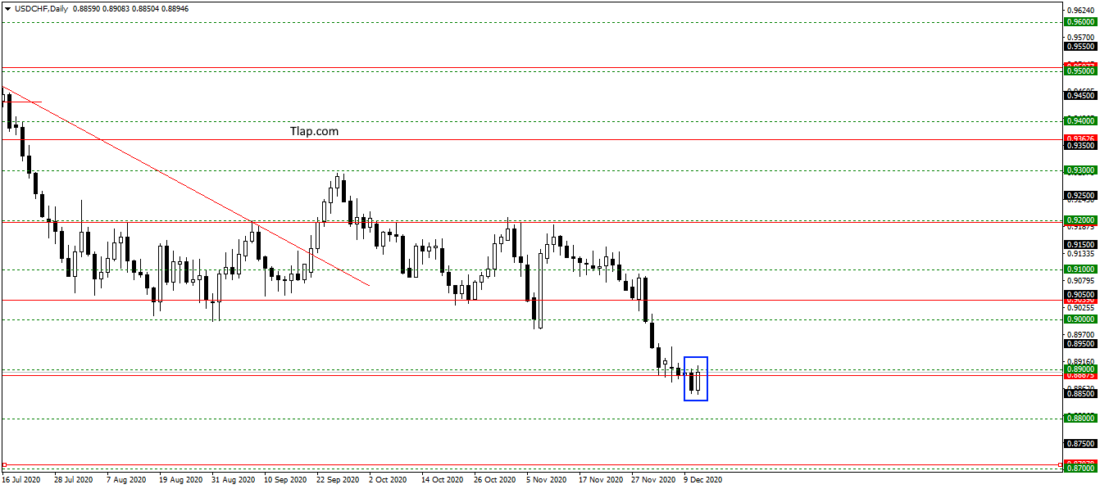

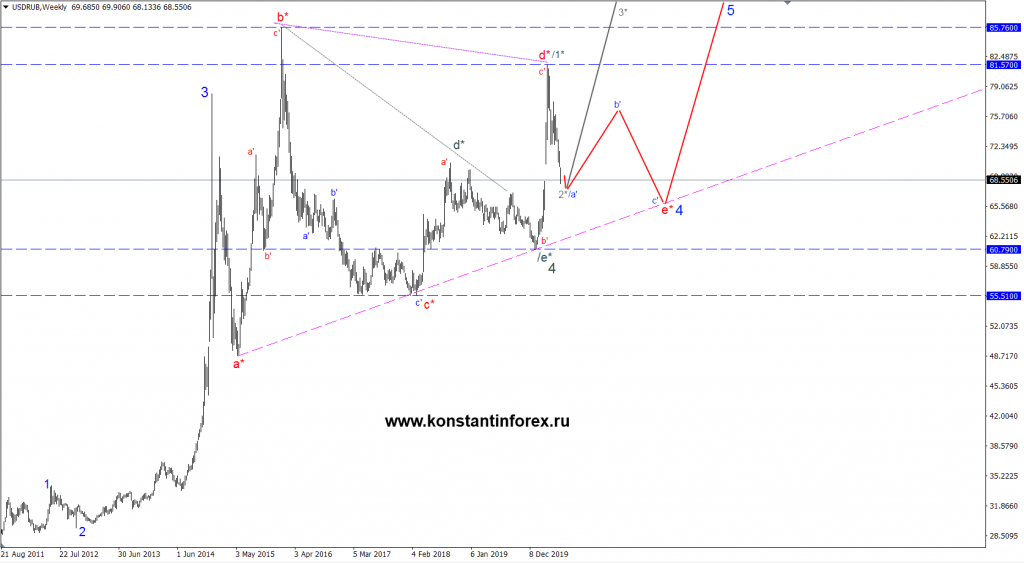

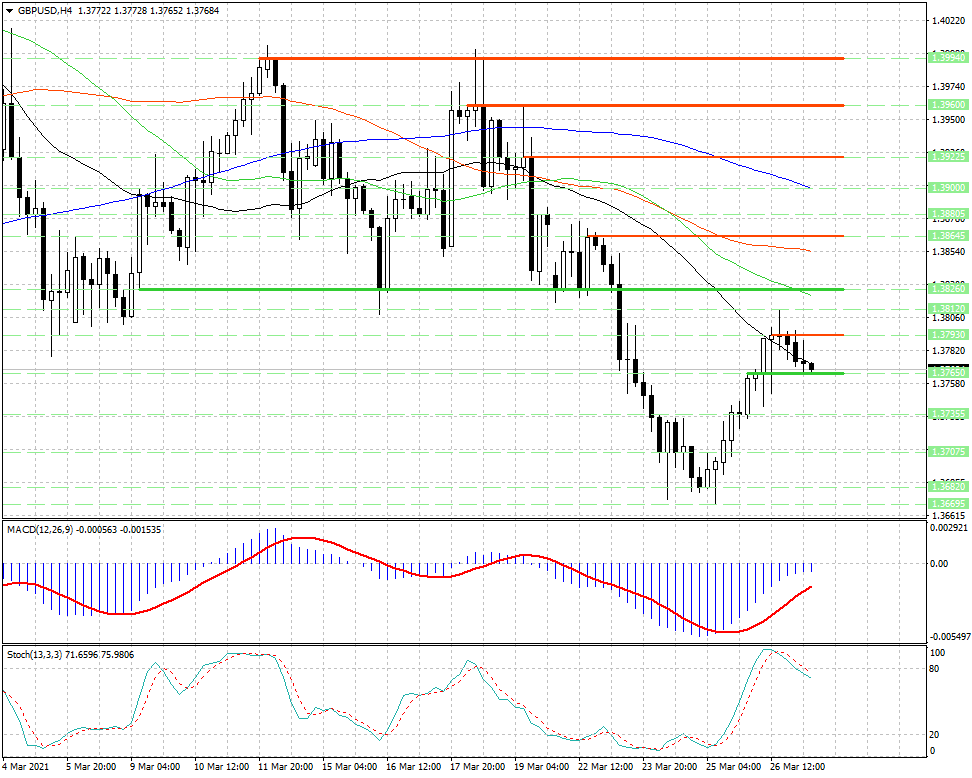

Прогноз курса доллара на завтра

18:07 Минфин разместил на аукционе облигации на 1,4 миллиарда На аукционе 13 сентября Министерство финансов Украины разместило военные облигации на более 1,44 млрд грн (в эквиваленте). |

17:31 Курс валют на вечер 13 сентября: межбанк, наличный и в обменниках К закрытию межбанка курс доллара не изменился в покупке и продаже, евро снизился на 39 копеек в покупке и на 40 копеек в продаже. |

17:12 Экс-руководителей Альфа-Банка подозревают в выводе активов российского олигарха из Украины Сотрудники Бюро экономической безопасности сообщили о подозрении экспредседателю правления частному банку с российским капиталом и его заместителю по фактам умышленного совершения преступления. |

15:40 Основатель Zara потратил $700 миллионов на логистические центры в США Основатель Zara Амансио Ортега за последние недели потратил более $700 млн на серию логистических приобретений, что может стать одной из самых крупных сделок испанского текстильного магната. |

15:34 42% украинцев строго планируют покупки: как война изменила наших потребителей Война меняет мировоззрение и наши предпочтения. |

13:50 НБУ аннулировал лицензии 20 финансовых компаний Нацбанк аннулировал лицензии 20 поставщикам финансовых услуг, которые не предоставляли никаких финансовых услуг в течение года со дня получения соответствующей лицензии. |

11:28 Международный рынок: Доллар дешевеет к большинству валют Доллар продолжает дешеветь к евро, иене и фунту стерлингов. |

10:32 Курс валют на 13 сентября: межбанк, курс в обменниках и наличный рынок Во вторник, 13 сентября, курс доллара на наличном рынке в покупке и продаже вырос на 10 копеек. Евро вырос на 20 копеек в покупке и на 5 копеек в продаже. |

10:10 НБУ снова выкупил военные облигации на 15 миллиардов Портфель облигаций внутреннего государственного займа (ОВГЗ) в собственности Национального банка Украины на 12 сентября увеличился еще на 15 млрд грн. |

9:22 Золото и серебро подорожали на фоне снижения курса доллара Цены на золото и серебро растут на фоне снижения долларового индекса, который достиг двухнедельного минимума. |

8:59 Нацбанк: Денежная масса выросла за месяц еще на 14 миллиардов Денежная масса в Украине в августе выросла на 0,6%, или на 14,4 млрд грн – до 2,27 трлн грн. |

8:27 Партнер Баффета раскрыл секрет, как смог разбогатеть Величайшие миллиардеры-инвесторы Чарли Мангер и Ли Лу вместе дали редкое интервью о том, как правильно инвестировать. |

8:01 АРМА выкупит военные облигации правительства на 150 миллионов гривен Кабмин согласовал объем приобретения Нацагентством по управлению коррупционными активами (АРМА) военных облигаций, за счет денежных средств, размещенных на счетах Агентства в национальной валюте. |

7:30 Тотальный дефицит наличной валюты и почти комическая история идентификации Смогут ли банки с помощью НБУ решить главную проблему владельцев валютных счетов |

12.09 «Доступные кредиты 5-7-9%»: за неделю предприниматели получили 456 миллионов За прошедшую неделю в рамках Государственной программы «Доступные кредиты 5−7−9%» было выдано 96 льготных кредитов на общую сумму 456 млн грн. |

12.09 НБУ продал банкам $100 миллионов и 72 миллиона евро Сегодня, 12 сентября, НБУ совершил сразу две операции с системно важными банками по обмену наличной валюты на безналичную. |

12.09 Курс валют на вечер 12 сентября: межбанк, наличный и в обменниках К закрытию межбанка курс доллара не изменился в покупке и продаже, евро снизился на 8 копеек в покупке и продаже. |

12.09 Украина попросит ускорить открытие новых автомобильных переходов Поддержка украинских экспортеров должна стать приоритетом бюджета-2023. |

12.09 Украинские ФОП могут не платить налоги в Литве, но есть пару условий Литва не требует уплаты налогов украинских предпринимателей, переехавших в страну из-за полномасштабной войны России против Украины, в случае двух условий. |

12.09 Украинцам безотлагательно выплатят пенсии на освобожденных территориях На этой неделе Укрпочта готова обеспечить первую доставку и выплату пенсий жителям деоккупированных населенных пунктов Харьковской области. |

12.09 Около 14 млн украинцам придется объяснить свои доходы в ходе налоговой реформы «10-10-10» Государство не знает происхождение доходов около 14 млн украинцев. |

12.09 Курс валют на 12 сентября: межбанк, наличный и в обменниках В понедельник, 12 сентября, курс доллара на наличном рынке в покупке и продаже не изменился. |

12.09 Прогноз курса доллара и евро: почему евровалюта снова может подорожать Почему финансисты попытаются начать новую игру «на повышение» |

11.09 Украина планирует снизить потребности в финансировании госбюджета в 2023 году до $3 миллиардов в месяц Правительство Украины планирует уменьшить финансирование государственного бюджета в 2023 году до $3 млрд в месяц с $5 млрд в этом году. |

11.09 Кабмин направил еще 114 миллионов на компенсацию владельцам жилья, приютивших переселенцев Кабинет министров утвердил более 114 млн грн на компенсацию расходов за июль приютившим переселенцев владельцам жилья в рамках программы «Прихисток». |

10.09 Нацбанк назвал объем международной финансовой поддержки с начала войны В августе объемы помощи Украины значительно увеличились — до $4,7 млрд долларов — за счет гранта от США на $3 млрд. |

10.09 В Киеве тестируют систему бесконтактной оплаты в наземном транспорте В Киеве уже тестируют систему бесконтактной оплаты проезда банковскими картами в наземном транспорте. |

10.09 Украина получит от МБРР льготный кредит на $530 миллионов Кабинет министров принял решение о привлечении дополнительного финансирования в размере $530 млн в рамках реализации совместного с Международным банком реконструкции и развития (МБРР), Международной ассоциацией развития (МАР) проекта «Поддержка государственных расходов для обеспечения устойчивого государственного управления в Украине». |

10. Королева навсегда: что изменится после ее ухода Какими активами владела Елизавета II и как финансируется корона |

10.09 Флагманы мирового бизнеса заинтересованы инвестировать в Украину — Минфин Первый вице-премьер-министр — Министр экономики Украины Юлия Свириденко в Нью-Йорке провела ряд встреч с представителями ведущих мировых компаний с целью привлечения их к программе поощрения иностранных инвестиций в экономику Украины Advantage Ukraine. |

09

09Что будет с долларом в августе 2022: причины подорожания доллара

За последнюю неделю доллар в официальных банковских обменниках подорожал почти на две гривны. Только за сегодня он прибавил в цене в среднем 50 коп.

Для лета это аномальная ситуация, ведь обычно в это время на валютном рынке затишье. Какие причины подорожания доллара и чего ждать дальше — Факты ICTV спросили у экспертов.

Ожидаемая девальвация

Если 6 июля купить зеленые в банковских обменниках можно было в среднем за 35,34 грн, то сейчас средний курс — 37,15.

Сейчас смотрят

Некоторые банки уже выставляют ценники выше 38 грн. Стоимость доллара в неофициальных обменниках еще выше.

— Такая ситуация вызвана несколькими факторами. Первый — глобальный. Курс доллара сейчас растет по отношению ко всем валютам, — говорит эксперт по банкам и банковскому надзору Case Украина Евгений Дубогрыз.

В Украине на курс больше влияют внутренние факторы — война, инфляция, уменьшение золотовалютных резервов.

Среди последних причин — то, что Кабмин отменил ограничения на импорт товаров. С начала полномасштабной войны покупать валюту можно было лишь под так называемый критический импорт. Его перечень формировал Кабинет министров.

— С 9 июля ограничения отменили, это привело к увеличению спроса на валюту. Те импортеры, которые у нас работают, немного увеличили закупку, потому что боятся, в том числе, и того, что пройдет какое-то время и Кабмин снова эти ограничения введет.

Поэтому им нужно больше валюты, больше валюты уходит за границу, и так спрос на доллар и евро растет, поэтому мы и видим этот рост, — говорит Дубогрыз.

Поэтому им нужно больше валюты, больше валюты уходит за границу, и так спрос на доллар и евро растет, поэтому мы и видим этот рост, — говорит Дубогрыз.Между тем предложение доллара на межбанке несколько уменьшилось, так как НБУ разрешил экспортерам не сдавать валютную выручку в течение 180 дней (ранее этот срок был 120 дней).

Официальный курс до сих пор фиксированный

Официальный курс остается фиксированным — 29 грн 25 коп. По нему экспортеры продают всю свою валютную выручку. А импортеры до сих пор покупали валюту для закупки так называемого критического импорта.

Это позволяло сдерживать цены на импортные товары, прежде всего на топливо. После отмены перечня критического импорта и разрешения импортировать всю продукцию игроки рынка ожидают, что официальный курс могут отпустить в свободное плавание или по меньшей мере повысить.

И эти ожидания тоже сейчас психологически повлияли на отметки в обменниках, говорит финансовый аналитик Василий Невмержицкий.

— Все ждут, что после этого будет девальвировать гривна по отношению к доллару в части изменения официального курса Национального банка. Первым, кто среагировал на это — наличный рынок валюты. Последовали активные изменения курса, вызванные нервным напряжением, потому что не понятно, каким будет официальный курс. Нужно бегом идти и что-то покупать, много покупать, — говорит Невмержицкий.

Между тем первый заместитель главы НБУ Екатерина Рожкова в эфире национального марафона Единые новости заявила, что мгновенно отпускать официальный курс в свободное плавание пока никто не будет, ведь это может быть шоком для экономики.

Карточные туристы завозят меньше валюты

Еще одной причиной подорожания наличного доллара называют уменьшение так называемого карточного туризма.

Неделю назад два крупных банка — государственный Приватбанк и Универсал Банк отпустили свой карточный курс, по которому можно было, в частности, снимать валюту за рубежом.

Долгое время он был ниже рыночного, а теперь почти сравнялся с тем, который мы видим в обменниках. Отпустить курс в свободное плавание НБУ разрешил банкам еще 21 мая.

— Прежде всего из-за того, что разными курсами пользовались спекулянты. Они снимали валюту по низкому курсу с карточек за рубежом и завозили ее наличными и продавали на черном рынке.

Пополняли карточные счета в гривне на территории Украины, переправляли их через границу, снимали деньги с банкоматов, потом завозили эту наличную валюту на территорию Украины и продавали ее через обменные пункты на несколько гривен дороже, — объясняет Невмержицкий.

Теперь эта схема фактически закрыта, поэтому черный рынок получает меньше валюты. А это тоже влияет на курс.

Каким будет курс в августе

Прогнозировать курс в условиях войны сложно, говорят специалисты. Прежде всего он будет зависеть от хода боевых действий.

Повлиять может улучшение ситуации с экспортом наших товаров, если Украине удастся хотя бы частично разблокировать море.

Так же все будет зависеть от финансовой поддержки Запада, говорит бывший заместитель НБУ Александр Савченко.

— Если наши западные партнеры все же будут по графику оказывать нам помощь валютную, а Нацбанк будет выбрасывать ее на валютный рынок, то курс может стабилизироваться, — отметил Савченко.

Национальный банк надеется и на то, что коммерческие банки будут увеличивать ставки по депозитам, а Минфин повысит доходность военных облигаций, благодаря этому уменьшится спрос на валюту среди населения, потому что будет более выгодно хранить средства на депозитах или в ценных бумагах.

Ныне же люди, в том числе опасаясь инфляции, конвертируют свои гривневые сбережения в иностранную валюту.

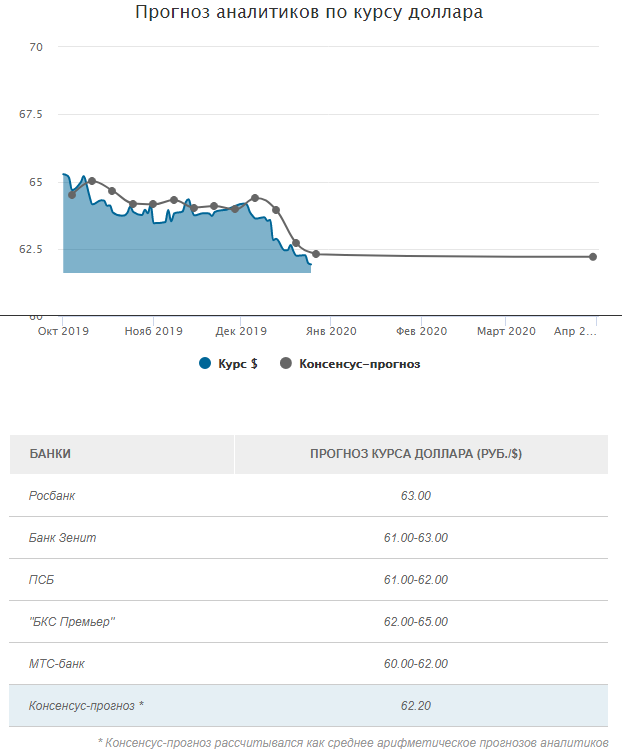

40 грн – не предел? Эксперт дал мрачный прогноз курса доллара на 2022 год — Финансовые новости

Инвестиционная привлекательность Украины по причине геополитических рисков будет низкой на протяжении всего года, считает эксперт

Доллар в Украине может подорожать / Фото: УНИАН, Коллаж: Сегодня

В 2022 году валютный рынок Украины будет зависеть от трех основных факторов: от внешней политики страны, монетарной политики НБУ и ситуации с COVID-19 во всем мире.

Как рассказал «Сегодня» аналитик компании Esperio Александр Болтян, первые два месяца в 2022 году будут волатильными и может быть падение гривни до 28-28,5 грн за доллар.

Реклама

Он считает, что прогнозы по развитию ситуации для валютного рынка с точки зрения отношений между Украиной и импортерами энергоресурсов будут ключевыми для понимания того, пойдет ли гривня выше 40 за доллар.

«Ориентир девальвации на 100% и более очевидный, так как у нас уже была похожа ситуация в 2014-2015 годах. То есть мы допускаем умеренную девальвацию к уровню 28-28,5 грн за доллар и негативный сценарий – это девальвацию к уровню 80 грн за доллар», – отмечает эксперт.

Он считает, что инвестиционная привлекательность Украины по причине геополитических рисков будет низкой на протяжении всего года.

Реклама

«Уже сейчас мы видим, что различные агентства включают ситуацию вокруг Украины в ряд наибольших рисков мировой стабильности в следующем году. Среди таких же факторов штамм коронавируса «Омикрон» и нестабильная ситуация вокруг Тайваня», — говорит Александр Болтян.

Среди таких же факторов штамм коронавируса «Омикрон» и нестабильная ситуация вокруг Тайваня», — говорит Александр Болтян.

По его мнению, оптимистичных прогнозов роста украинской гривни в 2022 году сейчас нет. Поэтому эксперт рекомендует украинцам внимательно отнестись к перспективе падения гривни и, возможно, не брать кредиты в ближайшее время, не усиливать долговые обязательства , а также подготовиться к инфляционному давлению.

Что делать с валютой перед Новым годом

Как рассказал ранее аналитик Roboforex Андрей Гойлов, гривня в декабре 2021 года отличается сезонной стабильностью и завершает нынешний год достаточно успешно.

Реклама

Он рекомендует резервный фонд хранить в иностранных валютах, а гривню использовать лишь для текущих расходов. Вероятно, что до конца года доллар США к гривне будет торговаться в ценовом канале 27,10-27,50 с тенденцией к укреплению. Сейчас эксперты отмечают, что стоит ожидать дальнейшего роста стоимости кредитов.

Как мы писали ранее, на котировки межбанка в декабре могут повлиять три фактора: переводы трудовых мигрантов, обстановка в ОРДЛО, доходность ОВГЗ и потребительская инфляция.

Валюта

Курс доллара в кассах банков (покупка/продажа)

1

ПУМБ

35.8/36.3

2

ПриватБанк

35.5/36.3

3

Ощадбанк

35.7/36.15

4

Райффайзен Банк

36.4/37.1

5

Укрэксимбанк

36.2/36.7

6

Альфа-Банк

35.5/36.7

7

Укргазбанк

35.4/36.4

8

Универсал Банк

35.4/36.9

9

OTP Bank

31.95/35.0

ЗАПРАВКИ

Топливо сегодня

95+

95

ДТ

ГАЗ

49,50

49,00

53,00

25,10

49,50

49,00

53,00

25,00

49,99

—

51,32

26,01

50,49

49,99

53,49

25,45

51,99

—

57,24

26,47

51,99

49,99

53,49

25,78

52,00

49,18

52,99

25,62

52,00

51,00

55,00

26,85

52,00

51,00

55,00

26,91

—

48,90

52,00

25,74

Отставка Бориса Джонсона

Новая обложка The Economist

Рейтинг цен

Сколько стоит жилье в новостройках Киева (грн за м²)

1

Печерский

90 592

2

Шевченковский

57 791

3

Оболонский

54 494

4

Подольский

51 178

5

Голосеевский

46 989

6

Святошинский

36 659

7

Днепровский

35 882

8

Дарницкий

35 881

9

Деснянский

35 364

10

Соломенский

31 688

Прогноз 🔑

Язык денег

Еврооблигации — облигации, преимущественно в иностранной валюте. Их выпускают организации, правительства, крупные компании. Приставка «евро» не привязана к валюте. Она свидетельствует о том, что первые такие облигации выпустили именно в Европе, и торги сейчас ведутся в основном там.

Их выпускают организации, правительства, крупные компании. Приставка «евро» не привязана к валюте. Она свидетельствует о том, что первые такие облигации выпустили именно в Европе, и торги сейчас ведутся в основном там.

ТОП-5 в сфере IT

Востребованные специальности

Программирование

Инженер

Системы управления предприятиями

Web-инженер

Web-мастер

Актуальные предложения 🔥

Выбор украинцев 🚘

Какие новые легковые авто покупали в июне

1

Toyota

456

2

Renault

327

3

Volkswagen

263

4

Hyundai

172

5

Skoda

168

6

Mitsubishi

162

7

BMW

120

8

Nissan

102

9

Mercedes

94

10

Ford

87

Подробнее

Must Know

Штрафы для владельцев животных в Украине

Выгул собак опасных пород без намордника — от 170 грн

Выгул собак в запрещенных местах — от 170 грн

Неубранные за животным экскременты — от 170 грн

Нанесение животным вреда имуществу или здоровью человека — от 1700 грн

Издевательство над животным — от 3400 грн

Детальнее

Классы жилья

В чем отличие?

Эконом

Обычно это типичные многоэтажки без чрезмерных архитектурных решений, похожие друг на друга, но их основная задача – универсальность и обеспечение квартирами как можно большего количества людей. В Киеве средняя цена за квадратный метр в «экономе» составляет 27 тыс. грн.

В Киеве средняя цена за квадратный метр в «экономе» составляет 27 тыс. грн.

Комфорт

В таких домах предусмотрены зоны для хранения детских колясок или велосипедов, есть гардеробные, охрана на территории, улучшенная детская площадка и паркинг. В Киеве за такие квартиры в новостройках просят в среднем 35,3 тыс. грн за кв. м.

Бизнес

В новостройках есть большие подземные паркинги с одним паркоместом на квартиру. Обычно такие здания охраняются, есть консьерж, улучшенные детские площадки, а по уходу за территорией нанимают садоводов. Жители столицы в среднем платят 57,7 тыс. грн за квадратный метр в такой квартире.

Элит

Над дизайном жилья работают приличные дизайнеры. Территория охраняется, а паркоместа обустраивают с запасом. В таких жилых комплексах строят теннисные корты, бассейны, супермаркеты, частные школы и т.д. В Киеве один квадратный метр такого жилья стоит в среднем 98,8 тыс. грн.

Все о квартирах

статистика

Курс криптовалюты сегодня

Валюта

Цена, usd

Bitcoin (BTC)

21012. 45

45

Dogecoin (DOGE)

0.06

Ethereum (ETH)

1590.36

Litecoin (LTC)

62.27

Ripple (XRP)

0.34

Наша экономика

5 главных цифр

1

Потребительская инфляция

18%

2

Учетная ставка

25%

3

Официальный курс евро

29,7 грн

4

Официальный курс доллара

29,25 грн

5

Международные резервы

$22,8 млрд

Знать больше💡

Прогноз курса доллара, евро и рубля в октябре 2021

Гривна в сентябре удивила своей стабильностью. Вопреки прогнозам сезонного обвала не произошло. В начале месяца лучшее время для покупки доллара, считают эксперты.

Большую часть сентября доллар находился в пределах 26,6 — 26,8 грн. А после завершения сезона отпусков, когда спрос на доллар уменьшился, гривна стала укрепляться. Но в октябре начнется умеренное обесценивание национальной валюты.

Но в октябре начнется умеренное обесценивание национальной валюты.

Прогноз курса доллара в октябре 2021 года

В октябре гривна подешевеет до 26,8 — 27 грн за доллар, считает аналитик инвесткомпании Concorde Capital Евгения Ахтырко. В прошлом месяце продавцы на валютном рынке пытались понемногу девальвировать гривну, но эти попытки оказались неудачными, поскольку предложение было слишком большим.

Присоединяйтесь к нам в соцсетях!

Но в ближайшие месяцы из-за снижения цен на украинский экспорт предложение валюты уменьшится, а импорт будет расти. «Это постепенно приведет к ослаблению гривны», — говорит Ахтырко.

О девальвации говорит и управляющий партнер компании «Атлант Финанс» Юрий Нетесаный. В октябре стоит ожидать укрепления доллара на межбанке до 26,7 — 27,1 грн.

Этому будут способствовать следующие факторы:

- Бюджет. К концу октября уже будет понятно, сможет ли Министерство финансов профинансировать расходную часть бюджета. Если нет, то придется привлекать дополнительное финансирование и повышать процентные ставки по ОВГЗ. Если это произойдет, то следует ожидать возвращения иностранных инвесторов, которым для покупки ценных бумаг понадобится гривна. Следовательно, курс доллара снизится.

- Спрос на валюту со стороны населения. С другой стороны, украинцы стали покупать больше валюты. Это толкает котировки вверх.

- Экспорт. Спрос на валюту со стороны импортеров энергоресурсов будет расти, ведь они дорожают на международных биржах. Цены превысили $70 за баррель и направляются к новой цели — $80. Цена на газ в Европе устанавливает новые антирекорды, превысив порог $900 и стремясь к $1000. Ситуация с запасами угля для теплоэлектростанций тоже оставляет желать лучшего. Все это толкает доллар вверх.

- Экономическая политика США и ЕС. Если пандемия не внесет новые коррективы в развитие мировой экономики, это приведет к постепенному свертыванию политики «количественного смягчения». После чего следует ожидать укрепления доллара и евро на мировых финансовых рынках и ослабления гривны.

Если нет, то придется привлекать дополнительное финансирование и повышать процентные ставки по ОВГЗ. Если это произойдет, то следует ожидать возвращения иностранных инвесторов, которым для покупки ценных бумаг понадобится гривна. Следовательно, курс доллара снизится.

Если нет, то придется привлекать дополнительное финансирование и повышать процентные ставки по ОВГЗ. Если это произойдет, то следует ожидать возвращения иностранных инвесторов, которым для покупки ценных бумаг понадобится гривна. Следовательно, курс доллара снизится. После чего следует ожидать укрепления доллара и евро на мировых финансовых рынках и ослабления гривны.

После чего следует ожидать укрепления доллара и евро на мировых финансовых рынках и ослабления гривны.Подписывайтесь на нас в Google News!

«По нашим оценкам, в октябре гривна будет в диапазоне 27,0 — 27,5 грн за доллар. В октябре — ноябре начинается увеличение деловой активности. Например, «Новая почта» уже сейчас дополнительно набирает сотрудников, готовясь к высокому сезону, когда объемы покупок растут на 30 — 50% в сравнении с летними месяцами. Дополнительное давление на гривну могут создать еще два фактора: большие темпы экономического роста, а вместе с ними — большие объемы импорта товаров и путешествия украинцев за границу, что может обеспечить ускорение темпов вакцинации», — говорит президент Ассоциации украинских банков Андрей Дубас.

Прогноз курса евро и рубля в октябре

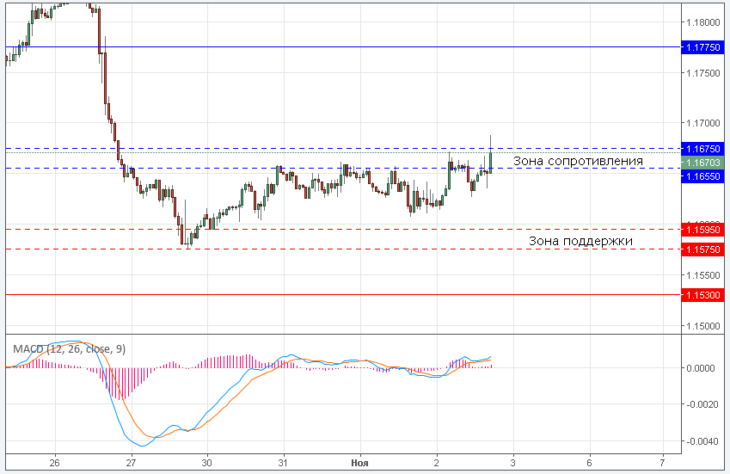

Как всегда, курс европейской валюты в значительной мере будет зависеть от событий на мировом финансовом рынке. Сегодня евро торгуется на уровне $1,16. В течение октября Нетесаный ожидает евро в диапазоне $1,15 — $1,19. По отношению к гривне евро в узком коридоре ожидается на уровне 30,5 — 31,5 грн за один евро. Курс российского рубля ожидается в диапазоне 0,36 — 0,37 грн.

Сегодня евро торгуется на уровне $1,16. В течение октября Нетесаный ожидает евро в диапазоне $1,15 — $1,19. По отношению к гривне евро в узком коридоре ожидается на уровне 30,5 — 31,5 грн за один евро. Курс российского рубля ожидается в диапазоне 0,36 — 0,37 грн.

Стоит ли покупать валюту в октябре

По мнению Андрея Дубаса, сегодня в Украине нет предпосылок для резких колебаний валютного курса. В августе Украина получила $2,7 млрд специальных прав заимствования МВФ. Также рекордный урожай и благоприятная конъюнктура для экспортной группы способствовали накоплению существенных резервов Национальным банком, что позволит регулятору активно реагировать на возможные курсовые всплески.

«Надеемся, что переговоры с МВФ, которые начались на днях, пройдут успешно. Это будет позитивным сигналом для инвесторов», — объясняет Дубас.

В то же время Юрий Нетесаный рекомендует запасаться валютой в начале месяца.

«Покупка валюты в начале октября может быть одним из самых правильных решений. Самым лучшим вариантом будет покупка по курсу 26,5 грн за доллар. Причин для укрепления гривны ниже уровня 26,5 нет. Да и регулятор со своей стороны не позволит гривне укрепиться ниже».

Юрий Нетесаный

Партнер «Атлант-Финанс»

Юрий Нетесаный

Партнер «Атлант-Финанс»

Поблагодарить 🎉

Ошибка в тексте? Выделите её мышкой и нажмите: Ctrl + Enter

Украинскую валюту назвали «барометром» военной операции / СНГ / Независимая газета

Тэги: военная спецоперация, украина, гривна, девальвация, зарубежные кредиты, мвф

Гривна продолжает снижаться к доллару. Фото Reuters

Гривна продолжила падать и после проведенного накануне НБУ первого обмена наличной валюты на безналичную при отмене ряда прежних ограничений. В таких условиях киевские эксперты не исключили продолжения девальвации нацвалюты текущей осенью. Одним из факторов риска они назвали плохие новости с фронта. Похоже, пока гривна не поверила сообщениям Киева об успешных контрнаступлениях ВСУ. Российские аналитики сочли главной проблемой озабоченность военными действиями – вместо решения экономических задач.

В таких условиях киевские эксперты не исключили продолжения девальвации нацвалюты текущей осенью. Одним из факторов риска они назвали плохие новости с фронта. Похоже, пока гривна не поверила сообщениям Киева об успешных контрнаступлениях ВСУ. Российские аналитики сочли главной проблемой озабоченность военными действиями – вместо решения экономических задач.

По сообщениям украинских СМИ, в четверг в столичных банковских обменниках курс наличной гривны ослаб к доллару на 30 копеек – до 41,20 грн/долл., а к евровалюте на 20 копеек – до 40,70 грн/евро.

Накануне Национальный банк Украины (НБУ) провел первую операцию по обмену наличного доллара на безналичный. Практически все предложенные 100 млн долл. были выбраны 12 из 14 системных банков. Как сообщила пресс-служба НБУ, следующая операция по обмену наличной валюты на безналичную, уже в евро, запланирована на 12 сентября. В Нацбанке проблему с нехваткой наличной валюты в кассах отдельных банков назвали временной и увязали с трудностями доставки наличных долларов из-за границы, которые «должны решиться в ближайшее время». А также пообещали продолжать такие обменные операции столько времени, сколько понадобится.

А также пообещали продолжать такие обменные операции столько времени, сколько понадобится.

С 6 сентября вступили в силу и новые корректировки НБУ по валютным ограничениям, в частности с целью увеличения предложения наличной валюты в банковской системе. Среди прочего финучреждения получили право продавать весь объем приобретенной безналичной валюты.

Но пока предпринимаемые регулятором шаги не слишком поспособствовали стабилизации валютного рынка. И на днях экономический аналитик Александр Хмелевский в комментарии для УНИАН (украинское информагенство, запрещенное Роскомнадзором) спрогнозировал дальнейшее укрепление курса наличного доллара, способного к концу этого года вырасти до 50 грн. Также он не исключил, что осенью Нацбанк будет вынужден провести очередную официальную девальвацию нацвалюты до уровня 45 грн/долл. Как уточнил эксперт, по итогам текущего года ожидается сокращение ВВП Украины на 40%, что чревато и уменьшением валютных поступлений. При этом существенными останутся объемы импорта, требующие валютных платежей, так как из-за сокращения собственного производства многие товары приходится завозить. Прежде всего это касается продукции военного назначения и энергоносителей, цены на которые сейчас находятся на рекордных уровнях. В таких условиях обеспечивать относительную стабилизацию гривны удается благодаря иностранным кредитам и грантам. Но их объемы значительно ниже уровней, ожидаемых Минфином и НБУ, констатировал Хмелевский. Среди позитивных факторов для валютного рынка он также упомянул реструктуризацию валютных облигаций, в результате которой срок возврата долга и уплаты процентов был отложен на два года, и разблокирование экспорта зерна.

Любопытно, что среди значимых факторов влияния киевские эксперты также указали плохие и хорошие вести с фронта. К примеру, как рассказала в одном из интервью в преддверии празднования Дня независимости Украины 24 августа директор департамента казначейских операций Юнекс Банка Анна Золотько, дополнительное давление на гривну в наличном сегменте оказывают ожидания военных ударов РФ (о которых, в связи с упомянутой датой, тогда говорили многие представители Киева). И если подобные «апокалипсические» прогнозы не оправдаются, курс гривны сможет удержаться в пределах коридора 40–41 грн/долл., но в случае преодоления указанных рамок нацвалюта получит новый импульс для ослабления, сказала Золотько. И оказалась права, по крайней мере в первой части своих предположений.

И если подобные «апокалипсические» прогнозы не оправдаются, курс гривны сможет удержаться в пределах коридора 40–41 грн/долл., но в случае преодоления указанных рамок нацвалюта получит новый импульс для ослабления, сказала Золотько. И оказалась права, по крайней мере в первой части своих предположений.

С этой точки зрения еще более показательным представляется тот факт, что активно озвучиваемые в Киеве в последние дни заявления об успехах начатого контрнаступления ВСУ пока не оказали позитивного влияния на курс гривны. Дело выглядит так, словно национальная валюта не слишком поверила в спасательные меры НБУ и в рассуждения о продвижениях ВСУ.

Комментируя для «НГ» сложившуюся ситуацию, управляющий директор Trade123 Владимир Рожанковский отметил, в частности, что предпринимаемые Нацбанком мероприятия с явно несущественными суммами носят косметический характер и скорее призваны показать, что регулятор что-то делает. Тогда как только для балансировки гривны следовало бы направить в стабилизационный механизм не менее 2 млрд долл. или евро, сказал Рожанковский. И в этих условиях тоже допустил возможность последующей еще более глубокой девальвации украинской валюты. Как гласит теория, в случае падения экономики более чем на 10% при стабильной валюте возникают так называемые ножницы, при которых невозможно сохранить конкурентную экономику, не девальвируя нацвалюту. А тут, понятно, особая история, осложненная ведением боевых действий, утратой территорий и прочими потерями. Также важно учесть, что предшествующие два года оказались очень тяжелыми из-за COVID-19 и локдауна для многих экономик мира с различными бизнесами – ресторанными, туристическими и пр. Причем в украинских реалиях соответствующие последствия удваивались и утраивались, подчеркнул аналитик.

или евро, сказал Рожанковский. И в этих условиях тоже допустил возможность последующей еще более глубокой девальвации украинской валюты. Как гласит теория, в случае падения экономики более чем на 10% при стабильной валюте возникают так называемые ножницы, при которых невозможно сохранить конкурентную экономику, не девальвируя нацвалюту. А тут, понятно, особая история, осложненная ведением боевых действий, утратой территорий и прочими потерями. Также важно учесть, что предшествующие два года оказались очень тяжелыми из-за COVID-19 и локдауна для многих экономик мира с различными бизнесами – ресторанными, туристическими и пр. Причем в украинских реалиях соответствующие последствия удваивались и утраивались, подчеркнул аналитик.

«И теперь спасти положение дел, как всегда, могли бы помочь зарубежные кредиты, в том числе от МВФ. Но Международный валютный фонд по понятным причинам сейчас не горит желанием кредитовать Украину. Скорее тут мог бы поучаствовать Конгресс США. Но я сомневаюсь, что американские конгрессмены перестанут выделять деньги на оружие для Киева и вместо этого перечислят средства на поддержание гривны и стабилизацию украинской экономики», – пояснил Рожанковский. По его определению, вероятно, не следует ожидать подобных инициатив и от главы Белого дома Джо Байдена. «Наверное, многое могло бы зависеть и от украинского президента Владимира Зеленского, если бы тот более четко артикулировал необходимые запросы дня. Но тот находится в зависимом положении. И вдобавок, насколько можно было судить по его выступлениям, Зеленский довольно слаб в вопросах экономики. И в этом, конечно, заключается трагедия для стран, переживающих непростые экономические периоды. Как в той же Британии с ее нынешним экономическим кризисом, проблемами с энергетической доктриной и фунтом, упавшим до 28-летнего минимума», — обратил внимание эксперт.

Но я сомневаюсь, что американские конгрессмены перестанут выделять деньги на оружие для Киева и вместо этого перечислят средства на поддержание гривны и стабилизацию украинской экономики», – пояснил Рожанковский. По его определению, вероятно, не следует ожидать подобных инициатив и от главы Белого дома Джо Байдена. «Наверное, многое могло бы зависеть и от украинского президента Владимира Зеленского, если бы тот более четко артикулировал необходимые запросы дня. Но тот находится в зависимом положении. И вдобавок, насколько можно было судить по его выступлениям, Зеленский довольно слаб в вопросах экономики. И в этом, конечно, заключается трагедия для стран, переживающих непростые экономические периоды. Как в той же Британии с ее нынешним экономическим кризисом, проблемами с энергетической доктриной и фунтом, упавшим до 28-летнего минимума», — обратил внимание эксперт.

Остается добавить, что в четверг правление НБУ решило сохранить ставку на уровне 25% после ее повышения до этого уровня в июне.

В сообщении регулятора такой уровень учетной ставки был признан достаточным для сохранения курсовой стабильности и управляемости инфляционными процессами. При этом до конца года ожидается поступление анонсированного официального финансирования на общую сумму около 12 млрд долл. США (в эквиваленте), в том числе 8 млрд евро в рамках программы макрофинансовой помощи от ЕС, направленных на поддержание золотовалютных резервов. Тогда как скорость восстановления украинской экономики и возвращения инфляции к значимому замедлению во многом будет зависеть от сроков завершения активной фазы войны, указали в НБУ. И выразили готовность к дальнейшему повышению учетной ставки при необходимости. По оценке регулятора, инфляция к концу года может превысить 30%.

Прогноз курса доллара США (доллара США) на 2022 год

В этой статье рассматривается тенденция прогноза курса доллара США на 2022 год.

Прогноз банка относительно курса доллара США на 2022 год 2022 г.

, поскольку восстановление экономики США ускоряется, а Федеральная резервная система начинает ограничивать поддержку экономики.

, поскольку восстановление экономики США ускоряется, а Федеральная резервная система начинает ограничивать поддержку экономики.

По мнению аналитиков ING, курс доллара США может продолжить расти в следующем году. Обменные курсы обычно зависят от денежно-кредитной политики центрального банка. Аналитики банка считают, что у ФРС больше причин, чем у большинства других центральных банков, для повышения процентных ставок в 2022 году…

Аналитики HSBC также прогнозируют, что долларов США вырастут в 2022 благодаря замедлению глобального роста и началу постепенного повышения процентных ставок Федеральной резервной системой. Они также предполагают, что если глобальный рост ускорится, доллар США может упасть.

Проверьте текущий курс доллара США.

Найдите лучший способ отправить деньги за границу

Планируете отправить деньги за границу? Мы помогаем вам найти самые дешевые, быстрые и безопасные способы перевода денег за границу.

Сравнивать

Каково влияние слабого доллара США (USD)?

Давайте рассмотрим вероятные причины, по которым доллар США может ослабнуть по сравнению с текущими прогнозируемыми уровнями:

- Экономика США является крупнейшей экономикой в мире, она имеет множество международных торговых связей, и многие товары также оцениваются в долларах США. Это объясняет, почему стоимость доллара США может влиять на другие экономики и другие валюты.

- Более слабый доллар США выгоден другим странам, импортирующим товары из США, поскольку эти товары дешевеют.

- Однако слабый доллар США также снижает сумму, которую могут купить американские потребители, что означает, что они покупают меньше. Это может привести к падению импорта в США, что также является плохой новостью для тех иностранных компаний, которые экспортируют в США.

Каково влияние сильного доллара США (USD)?

- Точно так же, как более слабый доллар США может влиять на другие экономики и валюты, так же может и более сильный доллар США.

- Более сильный доллар США означает, что американские товары дороже для иностранных покупателей. В результате экспорт может упасть, что является плохой новостью для американских экспортеров.

- Между тем, более сильный доллар США означает, что американские потребители могут покупать больше, поэтому импорт может увеличиться. Это хорошая новость для стран, экспортирующих в США.

Какие ключевые факторы влияют на курс доллара США?

Курс доллара США часто зависит от состояния экономики, политики и торговли США.

1. Экономика США

- Когда экономика США растет и безработица падает , доллар США часто растет. Между тем, когда экономика США замедляется, стоимость доллара США часто падает. Ожидается, что восстановление экономики США продолжится в 2022 году, поддерживая доллар США.

- Когда стоимость жизни или инфляция в США растут, доллар США часто растет. Инфляция резко выросла к концу 2022 года, что помогло доллару США подняться и, как ожидается, вырастет в начале 2022 года, прежде чем снизится.

Инфляция резко выросла к концу 2022 года, что помогло доллару США подняться и, как ожидается, вырастет в начале 2022 года, прежде чем снизится.

Инфляция резко выросла к концу 2022 года, что помогло доллару США подняться и, как ожидается, вырастет в начале 2022 года, прежде чем снизится.

2. Политика

- Политика США может иметь большое влияние на доллар США. В 2022 году администрация Байдена приняла несколько законопроектов о расходах, которые помогли экономике США восстановиться после пандемии.

- Политика, благоприятствующая экономике США, часто способствует росту доллара США. Дополнительные расходы в поддержку экономики могут помочь доллару США укрепиться.

- Однако доллар США может упасть, если администрация Байдена захочет повысить налоги.

3. Импорт и экспорт

- Валюта работает хорошо, когда растут как импорт, так и экспорт, что способствует сильному экономическому росту.

- США являются крупнейшим в мире импортером и вторым в мире экспортером (второе место после Китая). США импортируют больше, чем экспортируют, но это не мешает им оставаться одной из самых продуктивных экономик в мире.

США импортируют больше, чем экспортируют, но это не мешает им оставаться одной из самых продуктивных экономик в мире.

США импортируют больше, чем экспортируют, но это не мешает им оставаться одной из самых продуктивных экономик в мире.Динамика GBP/USD в 2022 году

- Крупные банки в целом считают, что Банк Англии повысит процентные ставки в 2022 году, поскольку экономика Великобритании продолжает восстанавливаться после пандемии.

- Надежное восстановление экономики в Великобритании будет соответствовать восстановлению в США, поддерживая относительную стабильность валют в районе 1,33-1,35.

- Проблемы Brexit также, похоже, затянутся и в следующем году, поскольку Великобритания и ЕС продолжают пытаться решить проблемы, связанные с торговлей и границей с Северной Ирландией.

Динамика EUR/USD в 2022 году

- Ожидается, что центральный банк США и Федеральная резервная система начнут повышать процентные ставки раньше, чем Европейский центральный банк, поскольку восстановление экономики и рынка труда в США ускоряется.

- Учитывая, что валюта часто будет расти при повышении процентных ставок, большинство крупных банков ожидают, что в 2022 году курс EUR/USD останется низким.

- Аналитики в целом согласны с тем, что курс евро/доллар США может достичь 1,10 к концу следующего года

Будьте первым, кто узнает о выгодных тарифах

Просто настройте оповещение для валюты и курса, который вы хотите, и мы сообщим вам по электронной почте, когда придет время покупать. Мы отслеживаем текущие курсы более чем 60 валют, чтобы вы знали об этом первыми.

Получайте оповещения сейчас

Доллар США по отношению к другим валютам

- Индия сильно пострадала от пандемии в начале 2022 года. Однако, поскольку число случаев заражения коронавирусом продолжает падать, а уровень вакцинации растет, перспективы Индии улучшаются, что является хорошей новостью для рупии.

- Крупные компании, выходящие на Индийскую фондовую биржу, также поддержали курс рупии в 2022 году и могут продолжать делать это в 2022 году.

- Крупные банки в целом ожидают, что канадский доллар немного ослабнет по отношению к доллару США в предстоящем году.

- Ожидается, что цена на основной экспорт Канады, нефть, упадет в 2022 году после резкого роста в течение 2022 года. Падение цены на нефть может повредить стоимости канадского доллара.

- Между тем, более сильное восстановление экономики США в 2022 году может привести к росту пары USD/CAD до 1,30.

- Японская иена была самой плохой валютой в 2022 году.

- Иена считается безопасным убежищем, поэтому при оптимистичном общем настрое на рынке, как это было в 2022 году на фоне восстановления после пандемии, спрос на иену часто падает.

- Если рыночные настроения в 2022 г. сохранятся оптимистичными, падение иены может продолжиться.

- До сих пор Банк Японии никоим образом не указывал, что собирается повышать процентные ставки, что также снижает спрос на иену.

Сравнение обменных курсов и сборов за международные денежные переводы

Прогнозы курсов валют на 2022 год

Эта публикация предназначена только для общих информационных целей и не предназначена для охвата всех аспектов тем, которые в ней рассматриваются. Он не предназначен для использования в качестве совета, на который вы должны полагаться. Вы должны получить профессиональную или специализированную консультацию, прежде чем предпринимать какие-либо действия или воздерживаться от них на основании содержания данной публикации. Информация в этой публикации не является юридической, финансовой или иной профессиональной консультацией от TransferWise Limited или ее дочерних компаний. Предыдущие результаты не гарантируют похожий исход. Мы не делаем заявлений, гарантий или гарантий, явных или подразумеваемых, что содержание публикации является точным, полным или актуальным.

По

Илеана Ионеску

Обновлено 16 июля 2022 г.

USD Прогноз | Доллар США пойдет вверх или вниз?

Может ли доллар США продолжать расти? – Фото: Андрей Spy_k/Shutterstock.comContent

долларов США ( USD ) в последние месяцы укрепились по отношению к большинству других основных валют, достигнув 20-летнего максимума в середине июля.

Индекс доллара (DXY), показатель силы валюты по отношению к корзине соперничающих валют, включая евро (EUR), японскую иену (JPY) и британский фунт стерлингов (GBP), 16 августа 2022 г. составлял 106,50 — вблизи. до 11% с начала года, но незначительно по сравнению со 109%Отметка 0,30 была достигнута в середине июля, это самый высокий уровень с 2002 года.

Сложная геополитическая ситуация и инфляционная экономика заставили инвесторов покупать доллары США. Напротив, статус евро был подорван его близостью к войне на Украине, в то время как иена упала из-за мягкой денежно-кредитной политики Японии, а фунт пострадал от политической неопределенности.

Статус доллара США как убежища был усилен опасениями глобального экономического замедления и ожиданиями ястребиной Федеральной резервной системы (ФРС). Однако в последнее время опасения рецессии в США сорвали доллар с максимумов.

Мы видели пик доллара? Читайте последние новости доллара США и прогноз доллара США.

Каков был курс доллара США в 2022 году?

После неуклонного роста в течение 2021 года DXY уверенно начал 2022 год. 2002. С тех пор цена немного снизилась и в настоящее время торгуется на 2,5% ниже этого максимума.

График индекса доллара США в реальном времени

Что вы думаете о DXY?

109.2595

Бычий

или

Медвежий

Голосуйте, чтобы увидеть настроения трейдеров!

Настроение рынка:

Бычий Медвежий

67% 33%

Вы проголосовали за бычий.

Вы проголосовали за медведей.

Попробуйте DXY

Начать торговлю

или

Попробуйте демо

Что такое доллар США?

USD — это аббревиатура доллара США или доллара США, официальной валюты Соединенных Штатов, крупнейшей мировой валюты. Это мировая резервная валюта и самая продаваемая валюта на валютном рынке.

Стоимость доллара США измеряется по отношению к стоимости других валют, создавая обменный курс. Например, EUR/USD измеряет курс евро по отношению к доллару США.

Что вообще движет долларом США?

Несколько ключевых факторов влияют на стоимость доллара США по отношению к другим валютам, например решения денежно-кредитной политики, принимаемые Федеральной резервной системой, которые зависят от макроэкономического фона и данных. Политические события, а также геополитические события также могут влиять на курс доллара США.

Например, когда инфляция в США повышена, а ФРС повышает процентные ставки, чтобы обуздать потребительские цены, стоимость доллара США часто повышается. Это связано с тем, что более высокие процентные ставки привлекают иностранные инвестиции, повышая спрос на валюту. И наоборот, когда процентные ставки снижаются для стимулирования экономического роста, инвесторы могут начать инвестировать в другую страну, что приведет к снижению курса доллара США.

Это связано с тем, что более высокие процентные ставки привлекают иностранные инвестиции, повышая спрос на валюту. И наоборот, когда процентные ставки снижаются для стимулирования экономического роста, инвесторы могут начать инвестировать в другую страну, что приведет к снижению курса доллара США.

Также важно помнить, что то, как движется доллар США, то есть становится ли доллар сильнее или слабее, также зависит от поведения другой валюты в обменном курсе.

Исторический курс доллара США

За последние 20 лет индекс доллара США торговался в широком диапазоне, от 120,00 до минимума 71,00. В 2000 году индекс начинался с отметки 101,60, а затем поднялся до 121,00 в августе 2001 года. Затем в течение следующих нескольких лет индекс DXY упал, достигнув минимума в 71,00 во время финансового кризиса 2008 года.

С тех пор доллар США неуклонно поднимался до 103,80 в марте 2020 года, когда ударил Covid, стимулируя потоки убежища. Оттуда цена немного снизилась до 95,70, где она торговалась в начале 2022 года.

Что двигало долларом США в 2022 году?

Инфляция была основной проблемой для рынка в течение года и, похоже, останется таковой.

Узкие места в цепочке поставок, двухмесячный карантин Китая в Шанхае с апреля по июнь, рост цен на энергоносители, война на Украине и рост заработной платы на фоне нехватки рабочих после пандемии — все это способствовало росту потребительских цен.

По данным Бюро статистики труда США , инфляция, измеряемая индексом потребительских цен (ИПЦ), составила 8,5% в июле по сравнению с прошлым годом (г/г), замедлив свои темпы в основном из-за падения в ценах на бензин.

Экономический рост разочаровал: во втором квартале валовой внутренний продукт (ВВП) сократился на -0,9%, что является вторым снижением подряд после падения на -1,6% в первом квартале.

В то время как рост может показывать признаки замедления, рынок труда США продемонстрировал устойчивость, с созданием надежных рабочих мест, даже несмотря на усиление опасений по поводу роста инфляции и агрессивных действий ФРС. В июле экономика США добавила 528 000 рабочих мест, согласно правительственным данным, приведенным Financial Times , что означает, что рынок труда страны восстановил все позиции, утраченные с начала пандемии Covid-19 в феврале 2020 года.

Уровень безработицы упал до 3,5 % — минимума за полвека. Цифры подтвердили, что восстановление рынка труда США идет полным ходом.

В свете растущей инфляции, сильного рынка труда и замедления роста рынок задается вопросом, насколько агрессивно ФРС может повышать процентные ставки. Центральный банк США повысил ставку на 50 базисных пунктов в мае и на 75 базисных пунктов в июне.

27 июля ФРС повысила процентные ставки еще на 75 базисных пунктов, повысив базовую ставку по займам овернайт до диапазона 2,25–2,5%, что привело к кумулятивному повышению ставок в этом году на 225 базисных пунктов.

Рынки ожидают, что в сентябре ФРС повысит ставки как минимум еще на 50 базисных пунктов. На дату июльского объявления трейдеры рассчитывали примерно на 53 %, что центральный банк пойдет еще дальше с третьим подряд увеличением на 0,75 %, или на 75 базисных пунктов, в сентябре, согласно данным CME Group, цитируемым 9. 0157 CNBC .

0157 CNBC .

В то время как перспектива очень жесткой политики ФРС поначалу подняла доллар США, опасения по поводу того, сможет ли ФРС продолжать столь агрессивно повышать ставки в третьем квартале и далее, привели к тому, что обменный курс доллара снизился с его 20-летнего максимума. Основное опасение заключается в том, что слишком быстрое ужесточение денежно-кредитной политики может привести к рецессии в США.

Прогнозы долларов США и взгляды аналитиков

Учитывая повышенную инфляцию, ФРС намерена продолжить рост, а экономический рост замедлится, каковы прогнозы аналитиков относительно доллара США?

В своем прогнозе доллара США от 15 августа аналитики из ING увидели постоянную поддержку динамики доллара США. Они сказали:

«Доллар скорректировался примерно на 3% по сравнению с максимумами прошлого месяца. Это вызвало несколько вопросов о том, достиг ли пик доллара. Многие торговые партнеры надеялись бы, что это так, но реальность такова, что ФРС, скорее всего, продолжит ужесточение политики. Мы считаем, что доллар, скорее всего, повторно протестирует свои максимумы, чем скорректируется намного ниже».0003

Мы считаем, что доллар, скорее всего, повторно протестирует свои максимумы, чем скорректируется намного ниже».0003

«Движением этой точки зрения была последовательная риторика ФРС о том, что она не будет отклонена от цели какой-либо более мягкой активностью или ценовыми данными. На самом деле сейчас похоже, что активность в США снова ускоряется, поскольку более низкие цены на бензин оставляют больше долларов в карманах американских потребителей. Рассказ о рецессии в США в 2023 году выглядит сложным для продажи в ближайшей перспективе».

Подразделение по управлению активами Citibank в Гонконге заявило, что доллар вряд ли продемонстрирует дальнейший быстрый рост в краткосрочной перспективе, а DXY, вероятно, останется на текущем уровне:

«Тем временем процентные ставки США могут по-прежнему колебаться между инфляционными опасениями и опасениями по поводу поворота цикла/рецессии, что предполагает более диапазонную торговлю на фоне долгосрочных доходностей США. Трудно ожидать, что DXY вернётся к недавним максимумам (ручка 109,00), более вероятно, что настроения могут всё больше склоняться к продаже доллара США на ралли, особенно против безопасных убежищ, таких как JPY, по мере роста рисков рецессии в США, а также против некоторых рискованных валют, таких как AUD и UST. доходность ограничена.

Трудно ожидать, что DXY вернётся к недавним максимумам (ручка 109,00), более вероятно, что настроения могут всё больше склоняться к продаже доллара США на ралли, особенно против безопасных убежищ, таких как JPY, по мере роста рисков рецессии в США, а также против некоторых рискованных валют, таких как AUD и UST. доходность ограничена.

«На данный момент ограниченное движение к диапазону 104,00–105,00 кажется более вероятным, поскольку опасения инвесторов по поводу Европы, вероятно, ограничат дальнейшее снижение».

Аналитики HSBC также были оптимистичны в отношении тренда доллара США. В своем прогнозе доллара США они сказали:

«Индекс доллара США (DXY) находится в восходящем тренде с июня 2021 года и не показывает никаких признаков того, что он подходит к концу. Перспективы политики Федеральной резервной системы (ФРС) и глобального роста, вероятно, окажут поддержку доллару США в краткосрочной и среднесрочной перспективе».

Сайт прогнозов на основе алгоритмов WalletInvestor предположил, что индекс доллара США может немного вырасти до 106,579. к концу года в своем прогнозе в долларах США на 2022 год.

к концу года в своем прогнозе в долларах США на 2022 год.

В своем прогнозе в долларах США на 2025 год служба ожидала роста до 108,715 к концу декабря. Хотя служба не предоставила прогноз доллара США на 2030 год, ее пятилетний прогноз для индекса DXY показал, что в середине августа 2027 года он достигнет 108,836, следуя бычьему тренду.

Прогноз EUR/USD: Укрепится ли доллар по отношению к евро?

Пара евро/доллар впервые за 20 лет упала до паритета в прошлом месяце из-за уязвимости еврозоны перед украинским кризисом. Европа очень зависит от российских энергоносителей, поставки которых сократились примерно на 40%, что привело к росту цен и усугубило опасения по поводу инфляции и стагфляции.

Однако совсем недавно, когда инфляция достигла рекордных 8,6%, Европейский центральный банк (ЕЦБ) занял более ястребиную позицию, удивив рынок в июле, повысив процентные ставки на 50 базисных пунктов – первое повышение 11 лет.

Ожидается, что ЕЦБ снова повысит процентные ставки в сентябре. Более ястребиный прогноз банка повысил курс евро/доллар США до 1,0164 28 июля 2022 года. Однако, поскольку еврозона движется к рецессии, окно для повышения ставок может сужаться.

Более ястребиный прогноз банка повысил курс евро/доллар США до 1,0164 28 июля 2022 года. Однако, поскольку еврозона движется к рецессии, окно для повышения ставок может сужаться.

Каков будущий прогноз доллара США по отношению к евро?

Текущий график EUR/USD

Аналитики ING настроены по-медвежьи в отношении евро, считая падение до паритета более вероятным, чем рост до 1,04. В своем прогнозе доллара США на 2022 год они сказали:

«Мы продолжаем подчеркивать, что текущие цены на ужесточение политики ЕЦБ кажутся чрезмерно ястребиными с учетом экономического уныния, и это подразумевает, по нашему мнению, что существует асимметричный баланс рисков. для EUR/USD в краткосрочной перспективе, когда дело доходит до реакции на поступающие данные, поскольку шансы на отрицательную голубиную переоценку евро значительно выше.

«Мы думаем, что 1,0200 может оказаться якорем для пары EUR/USD до конца лета, но повторное тестирование паритета представляет собой ощутимый риск в текущей среде с высокой волатильностью и, на наш взгляд, выглядит более вероятным, чем скачок. в район 1,04-1,05».

в район 1,04-1,05».

27 июля, после объявления ФРС о повышении ставки, ING подтвердил, что EUR/USD может повторно протестировать паритет в ближайшей перспективе:

«EUR/USD может повторно протестировать паритет в ближайшем будущем, в нашей Посмотреть. Следует отметить, что факторы, специфичные для Европы (российский газ, предвыборная кампания в Италии, ожидания вокруг сентябрьского повышения ЕЦБ), по-видимому, становятся все более важными движущими силами пары, а факторы, характерные для США, играют второстепенную роль».

Прогноз GBP/USD: Ожидается ли рост доллара США по отношению к фунту стерлингов?

В последние недели фунт стерлингов немного восстановился по отношению к доллару США, так как Банк Англии (BoE) агрессивно повысил процентные ставки, чтобы обуздать инфляционное давление.

Текущий график GBP/USD

Каков прогноз будущей стоимости доллара по отношению к британскому фунту?

Фиона Чинкотта, старший рыночный аналитик City Index, считает, что GBP/USD может с трудом подняться выше 1,20 доллара.

«ФРС гораздо более воинственна, чем Банк Англии, и политика Великобритании также тормозит курс фунта стерлингов. Тем не менее, повышение на 50 базисных пунктов со стороны Банка Англии в августе может помочь сохранить поддержку GBP/USD», — сказал Чинкотта.

Прогноз Cincotta оказался верным, поскольку Банк Англии объявил о самом большом повышении процентной ставки за 27 лет в начале августа, в результате чего стоимость заимствований увеличилась на полпункта до 1,75%. Комитет по денежно-кредитной политике банка считает, что Великобритания войдет в рецессию в четвертом квартале 2022 года, и что рецессия продлится пять кварталов.

«Рост ВВП в Соединенном Королевстве замедляется. Недавний рост цен на газ привел к еще одному значительному ухудшению перспектив экономической активности в Соединенном Королевстве и других странах Европы. Согласно прогнозам, Великобритания войдет в рецессию с четвертого квартала этого года. По прогнозам, реальный доход домохозяйств после уплаты налогов резко упадет в 2022 и 2023 годах, а рост потребления станет отрицательным», — говорится в последнем отчете Банка Англии о денежно-кредитной политике.

На снимке FX от 15 августа 2022 г., ING ‘s Крис Тернер и Франческо Песоле разделили мнение Чинкотты, отметив, что единственным фактором, поддерживающим фунт, будет ястребиный Банк Англии:

«GBP/USD остается уязвимой на фоне продолжающегося укрепления доллара, а экономика Великобритании находится в ловушке. за счет замедления роста и ястребиной позиции Банка Англии.

«Непростая ситуация для рискованных активов в 2 часа 32 минуты — замедление роста, ужесточение денежно-кредитных условий — предполагает, что чувствительный к росту фунт будет бороться. Единственное, что может помочь, — это то, что Банк Англии остается ястребиным в течение всего года — повышение ставок на 50 б.

При поиске прогнозов доллара США по отношению к другим основным мировым валютам важно помнить, что целевые цены аналитиков могут быть неверными. Прогнозы аналитиков в отношении доллара США основаны на техническом анализе доллара США и фундаментальном исследовании динамики валютных пар. Однако прошлые результаты не являются гарантией будущих результатов.

Однако прошлые результаты не являются гарантией будущих результатов.

Проведите собственное исследование и всегда помните, что ваше решение о торговле зависит от вашего отношения к риску, вашего опыта работы на этом рынке, спреда вашего инвестиционного портфеля и того, насколько комфортно вы чувствуете себя в случае потери денег. Никогда не торгуйте больше, чем вы можете позволить себе потерять.

Часто задаваемые вопросы

Почему растет доллар США?

Доллар США силен, потому что это мировая резервная валюта, которую инвесторы ищут во времена геополитической нестабильности. Кроме того, при инфляции на самом высоком уровне за 40 лет ожидается, что ФРС быстро ужесточит денежно-кредитную политику.

Однако опасения, что ФРС может спровоцировать рецессию в США, оторвали доллар от 20-летнего максимума.

Доллар США пойдет вверх или вниз?

Доллар США растет благодаря потокам убежища и ставкам на более ястребиный Федеральный резерв. Совсем недавно индекс доллара США снизился с 20-летнего максимума из-за роста опасений рецессии.

Если ФРС поднимет слишком агрессивно, США могут впасть в рецессию, которая потянет доллар вниз.

Когда лучше всего торговать долларами США?

Лучшее время для торговли долларами США — с 8:00 по восточному времени (UTC –5) до 12:00 по восточному времени (UTC –5). Именно в это время публикуется большинство экономических данных США.

Можно ли покупать, продавать или держать доллары США?

Доллар США покупали, так как Федеральная резервная система повысила процентные ставки более агрессивно, чем другие центральные банки. Динамика доллара США зависит от способности ФРС продолжать наращивать ставки быстрыми темпами, что начинает выглядеть сомнительно.

Что определяет стоимость доллара?

Денежно-кредитная политика Федеральной резервной системы главным образом определяет поведение доллара США. Если ФРС повысит процентные ставки, ожидается рост доллара. Если он снизит ставки, рынок доллара может упасть. Другие факторы, такие как приток или отток капитала-убежища, также могут влиять на стоимость доллара США.

Почему доллар укрепляется?

Доллар США растет из-за ожиданий, что Федеральная резервная система будет действовать агрессивно, чтобы обуздать инфляцию, достигшую 40-летнего максимума. Однако по мере роста опасений по поводу рецессии в США перспективы доллара несколько улучшились. Тенденция роста доллара США по-прежнему зависит от уверенности рынка в том, что США смогут избежать резкого экономического спада.

Дополнительная литература

3 распространенных способа прогнозирования курсов валют

Использование прогноза обменного курса валюты может помочь брокерам и компаниям принимать обоснованные решения, чтобы минимизировать риски и максимизировать прибыль. Существует множество методов прогнозирования обменных курсов валют. Здесь мы рассмотрим несколько наиболее популярных методов: паритет покупательной способности, относительная экономическая устойчивость и эконометрические модели.

3 способа прогнозирования изменений валюты

Паритет покупательной способности

Паритет покупательной способности (ППС), пожалуй, самый популярный метод из-за его идеологической обработки в большинстве учебников по экономике. Подход к прогнозированию по ППС основан на теоретическом законе одной цены, который гласит, что одинаковые товары в разных странах должны иметь одинаковые цены.

Подход к прогнозированию по ППС основан на теоретическом законе одной цены, который гласит, что одинаковые товары в разных странах должны иметь одинаковые цены.

Key Takeaways

- Прогнозы курсов валют помогают брокерам и предприятиям принимать более обоснованные решения.

- Паритет покупательной способности рассматривает цены на товары в разных странах и является одним из наиболее широко используемых методов прогнозирования обменных курсов из-за его идеологической обработки в учебниках.

- Подход относительной экономической силы сравнивает уровни экономического роста в разных странах с прогнозируемыми обменными курсами.

- Наконец, эконометрические модели могут учитывать широкий спектр переменных при попытке понять тенденции на валютных рынках.

В соответствии с паритетом покупательной способности карандаш в Канаде должен стоить столько же, сколько карандаш в Соединенных Штатах, с учетом обменного курса и без учета транзакционных и транспортных расходов. Другими словами, у кого-то не должно быть арбитражной возможности купить недорогие карандаши в одной стране и продать их в другой с прибылью.

Другими словами, у кого-то не должно быть арбитражной возможности купить недорогие карандаши в одной стране и продать их в другой с прибылью.

Подход, основанный на ППС, предполагает, что обменный курс изменится, чтобы компенсировать изменения цен из-за инфляции, основанные на этом основополагающем принципе. Чтобы использовать приведенный выше пример, предположим, что цены на карандаши в США, как ожидается, увеличатся на 4% в течение следующего года, в то время как цены в Канаде, как ожидается, вырастут только на 2%. Дифференциал инфляции между двумя странами составляет:

4

%

−

2

%

знак равно

2

%

\begin{выровнено} &4\% — 2\% = 2\% \\ \end{выровнено}

4%−2%=2%

Это означает, что цены на карандаши в США, как ожидается, будут расти быстрее по сравнению с ценами в Канаде. В этой ситуации подход на основе паритета покупательной способности предполагает, что доллар США должен будет обесцениться примерно на 2%, чтобы цены на карандаши в обеих странах оставались относительно равными. Итак, если текущий обменный курс составляет 90 центов США за один канадский доллар, то ППС прогнозирует обменный курс:

Итак, если текущий обменный курс составляет 90 центов США за один канадский доллар, то ППС прогнозирует обменный курс:

(

1

+

0,02

)

×

(

АМЕРИКАНСКИЙ ДОЛЛАР $

0,90

за канадский доллар

1

)

знак равно

АМЕРИКАНСКИЙ ДОЛЛАР $

0,92

за канадский доллар

1

\begin{выровнено} &( 1 + 0,02 ) \times ( \text{US \$}0,90 \text{ на CA \$}1 ) = \text{US \$}0,92 \text{ на CA \$}1 \\ \конец{выровнено}

(1 + 0,02) × (0,90 доллара США за 1 канадский доллар) = 0,92 доллара США за 1 канадский доллар

Это означает, что теперь для покупки одного канадского доллара потребуется 92 цента США.

Одно из наиболее известных применений метода ППС иллюстрируется индексом Биг Мака, составленным и опубликованным The Economist . Этот беззаботный индекс пытается измерить, является ли валюта недооцененной или переоцененной, основываясь на цене Биг-Мака в разных странах. Поскольку биг-маки почти универсальны во всех странах, где они продаются, сравнение их цен служит основой для индекса.

Относительная экономическая мощь

Как следует из названия, подход относительной экономической силы рассматривает силу экономического роста в разных странах, чтобы прогнозировать направление обменных курсов. Обоснование этого подхода основано на идее о том, что сильная экономическая среда и потенциально высокие темпы роста с большей вероятностью привлекут инвестиции от иностранных инвесторов. И для того, чтобы приобрести инвестиции в желаемой стране, инвестор должен будет купить валюту страны, создавая повышенный спрос, который должен вызвать повышение курса валюты.

Этот подход не просто рассматривает относительную экономическую мощь стран. Он принимает более общий вид и рассматривает все инвестиционные потоки. Например, еще одним фактором, который может привлечь инвесторов в ту или иную страну, являются процентные ставки. Высокие процентные ставки будут привлекать инвесторов, стремящихся получить максимальную отдачу от своих инвестиций, что приведет к увеличению спроса на валюту, что опять же приведет к повышению курса валюты.

И наоборот, низкие процентные ставки также иногда могут побудить инвесторов избегать инвестиций в определенную страну или даже брать валюту этой страны по низким процентным ставкам для финансирования других инвестиций. Многие инвесторы сделали это с японской иеной, когда процентные ставки в Японии были на крайне низком уровне. Эта стратегия широко известна как керри трейд.

Метод относительной экономической силы не позволяет прогнозировать, каким должен быть обменный курс, в отличие от метода ППС. Скорее, этот подход дает инвестору общее представление о том, будет ли валюта укрепляться или обесцениваться, а также общее ощущение силы движения. Обычно он используется в сочетании с другими методами прогнозирования для получения полного результата.

Эконометрические модели прогнозирования валютных курсов

Другой распространенный метод, используемый для прогнозирования обменных курсов, включает сбор факторов, которые могут повлиять на движение валюты, и создание модели, связывающей эти переменные с обменным курсом. Факторы, используемые в эконометрических моделях, обычно основаны на экономической теории, но можно добавить любую переменную, если считается, что она оказывает существенное влияние на обменный курс.

Факторы, используемые в эконометрических моделях, обычно основаны на экономической теории, но можно добавить любую переменную, если считается, что она оказывает существенное влияние на обменный курс.

В качестве примера предположим, что прогнозисту канадской компании было поручено спрогнозировать обменный курс доллара США к канадскому доллару на следующий год. Они считают, что эконометрическая модель была бы хорошим методом для использования, и исследовали факторы, которые, по их мнению, влияют на обменный курс. Из своих исследований и анализа они пришли к выводу, что наиболее влиятельными факторами являются: разница процентных ставок между США и Канадой (INT), разница в темпах роста ВВП (GDP) и разница в темпах роста доходов (IGR) между двумя странами. страны. Придуманная ими эконометрическая модель выглядит следующим образом:

Доллары США/кан. долл. (1 – год)

знак равно

г

+

а

(

INT

)

+

б

(

ВВП

)

+

с

(

ИГР

)

куда:

г

знак равно

Постоянный базовый обменный курс

а

,

б

а также

с

знак равно

Коэффициенты, представляющие относительные

вес каждого фактора

INT

знак равно

Разница в процентных ставках между

США и Канада

ВВП

знак равно

Разница в темпах роста ВВП

ИГР

знак равно

Разница в темпах роста доходов

\begin{align} &\text{USD/Cad(1 — Year)} = z + a( \text{INT}) + b(\text{GDP}) + c(\text{IGR}) \\ & \textbf{где:} \\ &z = \text{Постоянный базовый обменный курс} \\ &a, b \text{ и } c = \text{Коэффициенты, представляющие относительные значения} \\ &\text{вес каждого фактора} \\ &\text{INT} = \text{Разница в процентных ставках} \\ &\text{США и Канада} \\ &\text{ВВП} = \text{Разница в темпах роста ВВП} \\ &\text{ИГР} = \text{Разница в темпах роста доходов} \\ \end{aligned}

USD/Cad(1 — Year)=z+a(INT)+b(ВВП)+c(IGR), где: z=постоянный базовый обменный курсa,b и c=коэффициенты, представляющие относительный вес каждого фактораINT=разница в процентных ставках между нами. и CanadaGDP=Разница в темпах роста ВВП IGR=Разница в темпах роста дохода

и CanadaGDP=Разница в темпах роста ВВП IGR=Разница в темпах роста дохода

После создания модели можно подключить переменные INT, GDP и IGR для создания прогноза. Коэффициенты a, b и c будут определять, насколько тот или иной фактор влияет на обменный курс и направление эффекта (будь то положительный или отрицательный). Этот метод, вероятно, является наиболее сложным и трудоемким, но как только модель построена, новые данные можно легко получить и использовать для создания быстрых прогнозов.

Прогнозирование валютных курсов — очень сложная задача, и именно по этой причине многие компании и инвесторы просто хеджируют свои валютные риски. Однако те, кто видит ценность в прогнозировании обменных курсов и хочет понять факторы, влияющие на их движение, могут использовать эти подходы как хорошее место для начала своих исследований.

Прогнозы | ING Think

Рост (ВВП)

| %г/г | 3Q22F | 4Q22F | 1Q23F | 2Q23F | 3Q23F | 4Q23F | 2022F | 2023F | 2024F |

|---|---|---|---|---|---|---|---|---|---|

Мир (долл. США) США) | 2,9 | 2,0 | 1,7 | 2,8 | 2,9 | 3.1 | 3,1 | 2,6 | 3,3 |

| США | 1,9 | 0,6 | 0,6 | 1,0 | 0,7 | 0,9 | 1,9 | 0,8 | 2.1 |

| Япония | 1,8 | 1,2 | 1,4 | 1,2 | 1,2 | 1,2 | 1,2 | 1,3 | 0,9 |

| Германия | 0,3 | -0,4 | 2,0 | -1,8 | -0,9 | 0,1 | 1,2 | -1,1 | 2,2 |

| Франция | 0,6 | -0,5 | -0,5 | -0,8 | -0,2 | 0,8 | 2,2 | -0,2 | 1,3 |

| Великобритания | 2,3 | 0,5 | -0,6 | -0,6 | -0,6 | 0,1 | 3,5 | -0,4 | 1,2 |

| Италия | 1,9 | 0,7 | 0,3 | -0,4 | -0,1 | 1,1 | 3,3 | 0,2 | 1,8 |

| Канада | 3,9 | 2,8 | 2,3 | 1,4 | 1,2 | 1,2 | 3,6 | 1,5 | 1,9 |

| Австралия | 6,3 | 3,3 | 3,2 | 3,0 | 2,7 | 2,7 | 4. 1 1 | 2,9 | 2,7 |

| Еврозона | 1,2 | 0,1 | -0,9 | -1,4 | -0,6 | 0,5 | 2,6 | -0,6 | 1,6 |

| Австрия | 0,9 | 0,7 | -1,1 | -1,3 | -0,4 | 1,1 | 3,7 | -0,4 | 1,8 |

| Испания | 3,7 | 1,2 | 0,8 | -0,2 | 0,2 | 1,1 | 4,3 | 0,5 | 1,8 |

| Нидерланды | 3.1 | 2.1 | 1,5 | -0,7 | 0,3 | 1,4 | 4,3 | 0,6 | 2,0 |

| Бельгия | 1,2 | 0,4 | -0,5 | -0,7 | -0,5 | 0,2 | 2,4 | -0,4 | 1,2 |

| Ирландия | 5,9 | 8. 1 1 | 1,8 | 1,2 | 1,0 | 1,2 | 8,5 | 1,3 | 1,8 |

| Греция | 3,5 | 2,3 | -0,3 | 0,6 | 0,7 | 1,8 | 4,5 | 0,7 | 2.1 |

| Португалия | 3,6 | 1,4 | -1,3 | -0,8 | 0,0 | 1,0 | 5,8 | -0,3 | 1,7 |

| Швейцария | 1,0 | 0,7 | 0,0 | 0,2 | 0,5 | 1,2 | 2,2 | 0,5 | 1,5 |

| Швеция | 2,4 | 0,7 | 0,4 | -0,3 | 0,1 | 0,7 | 2,8 | 0,2 | 1,3 |

| Норвегия | 2,2 | 0,9 | 1,5 | 1,2 | 1,3 | 1,5 | 3.1 | 1,3 | 1,6 |

| Болгария | 3,8 | 2,6 | 2,2 | 1,5 | 2,5 | 3. 1 1 | 3,9 | 2,4 | 3,3 |

| Хорватия | 6,3 | 5,3 | 3,3 | 1,8 | 2,8 | 3,4 | 6,5 | 2,8 | 2,9 |

| Чехия | 1,2 | -0,4 | -0,9 | 0,0 | 1,9 | 3,9 | 2,3 | 1,3 | 3,2 |

| Венгрия | 5,0 | 1,2 | 0,1 | -0,4 | 1,9 | 4,3 | 5,2 | 1,5 | 4,6 |

| Польша | 3,0 | 0,7 | -1,0 | 2.1 | 2,3 | 2,5 | 4.1 | 1,5 | 2,8 |

| Румыния | 8,4 | 7,3 | 3,3 | 2,3 | 3,3 | 4,4 | 7,0 | 3,5 | 3,5 |

| Турция | 3,4 | -0,6 | 0,2 | 3,6 | 4,3 | 5,3 | 4,0 | 3,5 | 4,0 |

| Сербия | 3,8 | 3,6 | 4,2 | 4,6 | 4,6 | 3,5 | 4,0 | 4. 2 2 | 3,5 |

| Россия | -10,0 | -14,0 | -12,0 | -8,0 | 0,0 | 5,0 | -6,0 | -4,0 | 0,0 |

| Казахстан | 3,2 | 2,8 | 3,5 | 4,0 | 4.1 | 4.1 | 3,2 | 3,8 | 3,5 |

| Азербайджан | 3,0 | 3,5 | 2,5 | 2,8 | 3,2 | 3,4 | 4,5 | 3,0 | 2,5 |

| Китай | 5,3 | 5,5 | 4,8 | 6,9 | 5,0 | 5.1 | 4,0 | 5,5 | 4,8 |

| Индия | 5,8 | 5,8 | 4,6 | 11,2 | 11,2 | 7,8 | 7,0 | 8,6 | 8,0 |

| Индонезия | 5,3 | 4,4 | 4,0 | 4. 1 1 | 4,6 | 4,7 | 4,8 | 4,4 | 4,7 |

| Корея | 2,8 | 1,2 | 1,0 | 0,7 | 1,4 | 2,4 | 2,5 | 1,4 | 2,3 |

| Филиппины | 4,4 | 4,2 | 4,0 | 4,2 | 4,6 | 5,0 | 6.1 | 4,5 | 5,0 |

| Сингапур | 3,7 | 3,3 | 3,4 | 3,2 | 3,2 | 3,5 | 3,8 | 3,5 | 3,3 |