Содержание

Методы ведения управленческого учета — используемые принципы и рабочие приемы — «Мое Дело»

Оглавление

Скрыть

Для чего нужен управленческий учёт

Принципы и методы управленческого учета

Как организовать ведение управленческого учёта

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Узнать подробнее

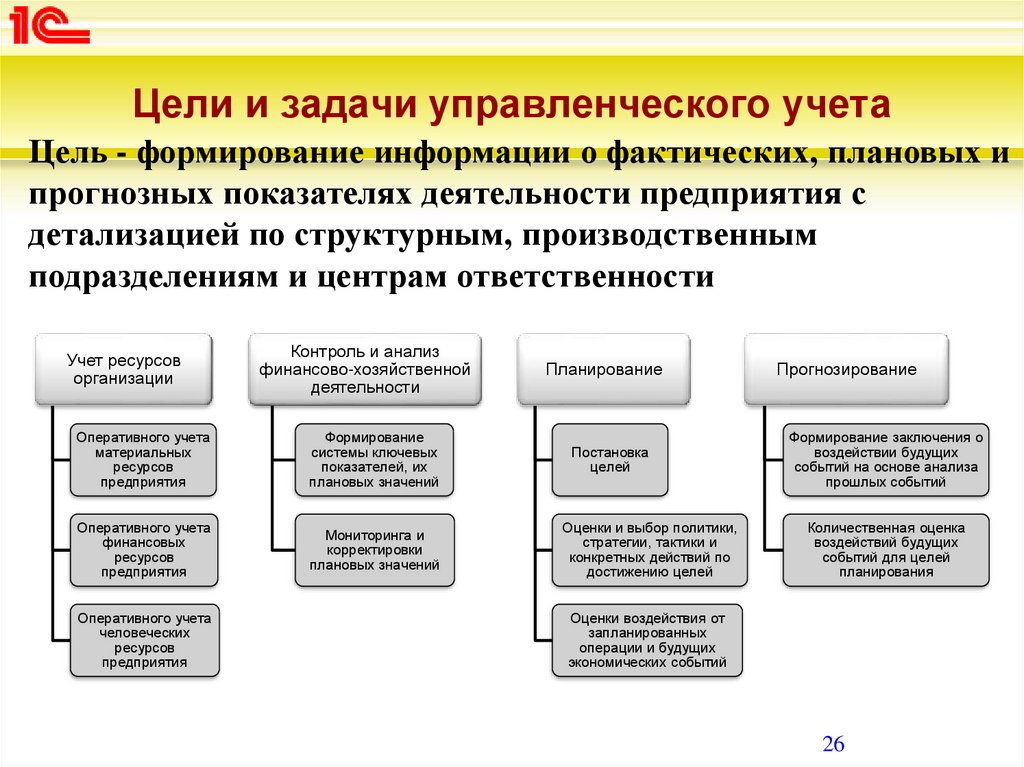

Для чего нужен управленческий учёт

Ключевое назначение учета заложено в его названии — он нужен, чтобы эффективно управлять бизнесом. В свою очередь, эффективные управленческие решения основаны на знаниях обо всех ключевых процессах на предприятии.

Каждый, кто эти решения принимает — директор, руководитель отдела, старший сотрудник — должен опираться на реальное положение дел на предприятии, имеющиеся ресурсы, задачи бизнеса. При этом нужно представлять, как решение отразится на деле — а для этого нужен анализ текущих дел, прогнозы на ближайшее будущее, структуризация информации.

При этом нужно представлять, как решение отразится на деле — а для этого нужен анализ текущих дел, прогнозы на ближайшее будущее, структуризация информации.

Методы, используемые в управленческом учете, направлены на эти задачи. Технически, учет — это сбор и систематизация всех рабочих процессов и сведений о них, отталкиваясь от которых руководящие сотрудники получают исчерпывающие данные о бизнесе, в том числе:

- его реальном финансовом положении;

- «слабых местах» и финансовых рисках;

- источниках прибыли;

- актуальных расходах и методах их оптимизации;

- наличии ресурсов и способах распоряжения ими.

Управленческий учет имеет прямое отношение к распоряжению бюджетом и ценообразованию. Он позволяет работать с капиталом так, как требуется конкретному бизнесу — с учетом его специфики и нынешних потребностей.

Задачи управленческого учета зависят от конкретного предприятия. В большинстве случаев бизнес ведет его для таких целей:

- представить точную структуру компании и наглядно разобраться во взаимосвязях между всеми отдельными элементами;

- проанализировать состояние капитала бизнеса и его отдельных форм (денежной, материальной, трудовой) в динамике;

- нормирование затрат и доходов бизнеса;

- определение маржинальной прибыли и разных видов стоимости товаров и услуг;

- построение стратегий (финансовых, маркетинговых и других) и контроль каждого этапа в достижении целей;

- грамотное распределение центров ответственности.

Принципы и методы управленческого учета

Результативность управленческого учета зависит от соблюдения ключевых требований:

- Полнота информации. Чтобы составить объективную картину о положении дел в бизнесе, нужны исчерпывающие данные о том или ином объекте предприятия. Если бухгалтерской отчетности недостаточно, нужно дополнительно задействовать другие документы: акты, договоры, сведения кадрового учета и т.д.

- Лаконичность. Предыдущий пункт не означает, что информации должно быть слишком много. Ее переизбыток усложнит анализ. Нужно отделять необходимые данные от лишних подробностей и акцентировать внимание на полезных данных.

- Актуальность. Обстановка на рынке нестабильна. Обстоятельства внутри фирмы также могут меняться. В решениях нужно отталкиваться от нынешней ситуации, регулярно обновлять сведения и вовремя получать информацию о ключевых операциях и событиях в бизнесе.

- Достоверность. Для результативного прогноза и реального анализа важны только фактические данные и точные цифры.

Если вести учет по этим нормам, получится соблюдать ключевые принципы управленческого учета:

- коммуникативность — общение и доступный обмен информацией между сотрудниками/отделами на всех уровнях структуры предприятия;

- релевантность — соответствие информации реальным потребностям бизнеса;

- анализ — грамотная интерпретация полученных сведений, построение достоверных прогнозов и возможность сопоставить их с конкретными управленческими решениями;

- конфиденциальность — доверие закрытых данных и надежная защита сведений, предназначенных для узкого круга сотрудников.

В законе нет строгих регламентов, которым обязательно нужно следовать при ведении управленческого учета. Его основные принципы и методы сформировались на практике. Можно определить ключевые методики, которые отдельный бизнес вправе адаптировать под свои нужды и обстоятельства. А организовать учет можно так, как удобно конкретному предприятию.

Все ключевые системы сводятся к распределению расходов. Для ведения управленческого учета используют следующие методы:

- Попроцессный. Анализ проводят по однородным процессам за определенный период. Метод чаще используют при создании однотипной продукции или непрерывном производстве. Расходы определяют по товарам, произведенным в учетном периоде.

- Попередельный. Этот метод управленческого учета представляет собой разделение и учет расходов сначала по переделам, а после — по отдельным единицам товаров. Расчеты проводят по себестоимости полуфабрикатов. Метод часто используют при химическом производстве.

- Позаказный. Особенностью этого метода управленческого учета является распределение издержек по конкретным заказам продукции. Анализ также проводят исходя из того, сколько ресурсов (сырье, материалы, рабочая сила, хозяйственные затраты и т.д.) приходится на отдельную серию продукции или один заказ.

- Нормативный. Для каждой единицы товара или услуги устанавливают нормы расходов. После фактические издержки сравнивают с нормативными и определяют перерасходы и экономию. По результатам анализируют факторы, которые привели к таким результатам, корректируют производство в рамках бюджета и нормативов.

- Инвентарно-индексный. При таком методе расходы анализируют по результатам инвентаризации и остаткам незавершенного производства за конкретный учетный период.

- Директ-костинг. Себестоимость товаров и услуг рассчитывают на базе переменных расходов, постоянные относят к общей сумме.

После фактические издержки сравнивают с нормативными и определяют перерасходы и экономию. По результатам анализируют факторы, которые привели к таким результатам, корректируют производство в рамках бюджета и нормативов.

После фактические издержки сравнивают с нормативными и определяют перерасходы и экономию. По результатам анализируют факторы, которые привели к таким результатам, корректируют производство в рамках бюджета и нормативов.Это не окончательный список — разные экономисты приводят свой перечень систем и методик. Бизнес может взять за основу любой из них или разработать собственный метод, отталкиваясь от масштабов и структуры бизнеса, его задач, финансовых показателей и возможностей.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Как организовать ведение управленческого учёта

Внедрение учета на каждом отдельном предприятии будет выглядеть по-разному. Управленческий учет должен отвечать ключевым запросам бизнеса, и каждый руководитель поставит перед ним свои задачи. Главное при этом — действовать последовательно.

Управленческий учет должен отвечать ключевым запросам бизнеса, и каждый руководитель поставит перед ним свои задачи. Главное при этом — действовать последовательно.

Есть несколько общих этапов организации управленческого учета:

1. Анализ нынешней системы учета и определение ключевых потребностей бизнеса.

Не все руководители хорошо понимают, зачем им нужен управленческий учет. На начальных этапах нужно определить, какие результаты приносит уже существующий учет и есть ли в нем слабые места. Отправной точкой для организации управленческого учета станут ответы на ключевые вопросы:

- каких данных не хватает для полного представления текущих дел на предприятии;

- достаточно ли у ответственных лиц знаний, с которыми они могли бы уверенно принимать управленческие решения;

- есть ли у бизнеса специфические особенности, требующие отдельного внимания (чаще всего касается отдельных отраслей с нетипичными для стандартного бизнеса документами и хозяйственными процессами).

Чтобы определить главные запросы для учета и найти ответы на вопросы, которые перед ним стоят, нужно провести подробный аудит существующей отчетности и опросить ключевых сотрудников. Затем проанализировать деятельность фирмы и описать:

- цепочку создания стоимости продукта или услуги;

- структуру предприятия: центры ответственности, взаимосвязи между отдельными элементами, функциональные единицы и т.д.;

- текущие бизнес-процессы и их составляющие;

- источники доходов и статьи расходов и остальные аспекты.

Это поможет сформировать главные задачи, которые должен решить будущий учет.

2. Постановка целей и задач учета.

Все запросы, озвученные сотрудниками и выявленные после аудита отчетности, нужно соотнести с потребностями бизнеса и собрать в единую систему. Определить цели учета на определенный период, описать их конкретными формулировками. Для каждой цели обозначить систему задач, которые помогут ее достичь. Указать, какие сведения нужно обновлять и анализировать для полноты данных.

Указать, какие сведения нужно обновлять и анализировать для полноты данных.

3. Выбор методологии для управленческого учета.

Отталкиваясь от целей и задач, нужно выбрать методы, которые помогут реализовать эффективный учет. Соотнести инструменты методик с требованиями к учету и выбрать те, что полностью удовлетворяют запросам бизнеса.

4. Разработка учетного регламента.

Руководитель может использовать любые формы отчетов, схемы, регламенты для внутренней политики. Главное, чтобы она отражала ключевые этапы реализации учета:

- кто какие документы оформляет;

- кто их согласовывает;

- как ведется сбор и фиксирование информации;

- кто и что анализирует;

- с какой периодичностью вести отчетность и какие документы нужны и т.д.

Регламенты нужно составлять так, чтобы они дали исчерпывающее описание всех учетных процессов, а формы отчетности — в соответствии с методами и инструментами учета.

Для введения нового порядка нужно издать приказ, чтобы закрепить его юридически.

5. Внедрение нового порядка в рутину бизнеса.

Внедрение учета в повседневные циклы предприятия — самый долгий процесс. Случается, что новая политика противоречит нынешнему укладу, что вынуждает корректировать начальную стратегию и внедрять ее заново. К тому же, сотрудникам требуется время, чтобы привыкнуть к новому режиму. В отдельных случаях требуется обучение или повышение квалификации для отдельных работников, если им не хватает знаний и навыков для выполнения новых задач.

6. Автоматизация учетных процессов.

Без автоматизации ведение учета требует постоянного человеческого присутствия. В результате бизнес перерасходует ресурсы на выполнение учетных задач и несет риск ошибок. Особенно, при нескольких видах деятельности и широком производстве.

Об автоматизации полезно задуматься еще на этапе планирования учетной политики. Специализированное ПО подойдет любому бизнесу, а кроме того:

- позволит уменьшить расходы на работу с управленческой отчетностью;

- сэкономит рабочее время сотрудников и руководителя;

- исключит ошибки в данных и дублирование информации;

- обеспечит оперативное получение сведений и позволит быстрее принимать решения.

Чтобы выбрать подходящую учетную систему, нужно соотнести задачи бизнеса с функционалом и настройками конкретной программы. Большинство программ можно доработать с помощью разработчиков, чтобы подтянуть возможности ПО к специфическим запросам бизнеса. Чтобы облегчить автоматизацию и не тратить дополнительное время на адаптацию сотрудников, лучше начать ее параллельно внедрению учетной политики.

Технический аспект формирования управленческой учетной политики: вариант взаимодействия систем финансового и управленческого учета

Библиографическое описание:

Антонова, Н. А. Технический аспект формирования управленческой учетной политики: вариант взаимодействия систем финансового и управленческого учета / Н. А. Антонова. — Текст : непосредственный // Экономическая наука и практика : материалы I Междунар. науч. конф. (г. Чита, февраль 2012 г.). — Чита : Издательство Молодой ученый, 2012. — С. 83-86. — URL: https://moluch.ru/conf/econ/archive/14/1447/ (дата обращения: 03. 07.2023).

07.2023).

Организация бухгалтерского учета в коммерческих

компаниях представляет собой заранее намеченную систему

мероприятий, условий и элементов по построению

бухгалтерского учета. Несомненно, в связи с этим возрастает роль

учетной политики предприятия, которая составляется с

учетом специфики работы предприятия, его структуры и

другими условиями и предпосылками.

Коммерческие организации в процессе формирования системы

бухгалтерского учета осуществляют внедрение системы управленческого

учета. Постановка управленческой системы осуществляется для более

детального контроля над рациональным использованием

ресурсов и получения, соответственно, положительного

финансового результата.

В современных конкурентных условиях, управляющие

компаний вынуждены искать и рассматривать альтернативные варианты

решений той или иной проблемы, которые возникают на пути развития

организаций. Важно, чтобы каждое принимаемое решение было обосновано.

Поэтому процесс управление предприятием должен быть не стихийным, а

продуманным и спланированным.

Так как условия рынка постоянно изменяются, то для

определения перспектив дальнейшего существования возникает

необходимость в оперативном информировании руководства о финансовом

состоянии предприятий, об эффективности осуществляемой деятельности.

В связи с этим в компаниях осуществляют разработку системы

управленческого учета. Управленческий учет позволяет формировать и

использовать экономическую информацию для принятия важных

управленческих решений.

Иными словами, основным источником управленческой

информации выступают внутренние отчеты и отчетность компании.

Благодаря сведениям, представляемым в управленческих отчетах, в

условиях рыночной конкуренции, можно оперативно получать

представление о состоянии своей организации на конкретный момент

времени, узнавать о финансовом результате и об эффективности

хозяйственной деятельности.

Формирование учетной политики для целей

управленческого учета является одним из важных этапов постановки

управленческой учетной системы предприятия.

При разработке управленческой учетной политики особое внимание

следует уделять ее аспектам. Аспект — точка зрения, с которой

рассматриваются те или иные явления, понятия предметы [3,с.49].

По вопросу определения аспектов учетной политики организации

существуют разные мнения теоретиков и специалистов в сфере

бухгалтерского учета. К примеру, Гетьман выделяет два аспекта [1, с.

750], Черных определяет три [2]. Разница во мнениях объясняется

определением значимости и необходимостью более подробной

классификации аспектов.

Классификацию основных аспектов учетной политики

организации наглядно можно продемонстрировать следующим образом

(рис.1).

Рассмотрение управленческой учетной политики с точки зрения процесса

формирования методики учета в соответствии с нормативными актами или

отличную от установленных норм характеризует ее методический аспект.

При формировании внутренних стандартов управленческого учета

организации необходимо раскрыть все использованные методические

приемы, расходящиеся с общеустановленной методологией. В качестве

методического аспекта управленческой учетной политики выступают

способы оценки активов, обязательств, начисление амортизации,

используемые организацией, методика формирования финансового

результата и т.п.

Организационный аспект учетной политики дает представление об

организационной структуре компании, о построении учетного блока

экономического субъекта и его взаимосвязи с другими подразделениями —

центрами ответственности.

Оценка сформированной учетной политики для целей управленческого

учета с точки зрения адекватности отражения учетного процесса на

счетах, в регистрах и отчетности составляет технический аспект. Иными

словами, позволяет получить ответ на вопрос, как необходимо

оперативно учитывать информацию, какие формы документации

использовать, как составлять необходимые отчеты для дальнейшего

представления управляющим и т. д.

д.

При более детальном разборе каждого из вышеуказанных аспектов

появляется возможность формирования эффективной учетной политики для

целей управленческого учета, соответствующей специфике деятельности

экономического субъекта.

При организации учетного процесса необходимо принимать во внимание

такой важных технический аспект, как определение системы используемых

компанией счетов бухгалтерского учета, обобщающих информацию о

производственных затратах. В практике возможны разные варианты

организации учетной системы. Отличие таких вариантов зависит от того,

каким образом взаимодействуют подсистема финансового учета и

подсистема управленческого учета. Кроме того, важно учесть то, как

осуществляется калькулирование себестоимости продукции, выделяются

коммерческие и управленческие расходы или нет и т.п.

Для осуществления эффективной

производственно-хозяйственной деятельности предлагается организовать

вариант учетной системы, при которой разрабатываются отдельные

рабочие планы счетов финансового и управленческого учета. При таком

При таком

варианте необходимо вести учет расходов в финансовом учете по

экономическим элементам в разрезе производственных процессов. Для

связи учета затрат в управленческом учете целесообразно ввести счета

тех же наименований, иными словами, счета-экраны. Счета-экраны

обеспечивают перенос данных из одной учетной системы в другую.

Предлагаемые счета учет затрат представлены в табл. 3.1

Таблица 3.1

Синтетические счета учета затрат по

основным видам деятельности

для финансового и

управленческого учета

|

№ счета |

Наименование счета |

Назначение счета |

|

30 |

|

Для отражения затрат,

|

|

31 |

Вспомогательные

|

Для отражения затрат,

|

|

32 |

|

Для отражения затрат,

|

Счета-экраны имеют такие же названия и назначения,

только обозначаются следующим образом:

— 30* «Основные производственные процессы»;

— 31* «Вспомогательные производственные процессы»;

— 32* «Совместные производственные процессы».

Также предлагается ввести счет 18 «Затраты по неосновным видам

деятельности» и соответствующий ему счет-экран для отражения

тех издержек, которые связаны с неосновными видами деятельности и

учитываются на следующих счетах:

— 23 «Вспомогательные производства»;

— 29 «Обслуживающие производства и хозяйства»;

— 44 «Расходы на продажу».

Счет 18 «Затраты по неосновным видам

деятельности» позволит скорректировать финансовый результат на

счете 99 «Прибыли и убытки».

Предлагаемые варианты корреспонденции счетов в системе финансового

учета, а также в системе управленческого учета представлены в виде

табл.3.2 и табл. 3.3

Таблица 3.2

Корреспонденция счетов в системе

финансового учета

|

Содержание

|

Дебет |

Кредит |

Сумма, р. |

|

30 |

10 |

10000 |

|

31 |

70 |

20000 |

|

32 |

02 |

5000 |

|

Начислен доход от оказания

|

62/1 |

90/1 |

50000 |

|

Списаны затраты, формирующие

|

90/2 |

30, 31, 32 |

35000 |

|

Отражен финансовый результат

|

90/9 |

99 |

15000 |

|

Скорректирован конечный

|

99 |

18 |

6000 |

В табл. 3.2 не указаны проводки по начислению

3.2 не указаны проводки по начислению

платежей, подлежащих уплате во внебюджетные фонды, не отражен НДС по

предоставленным услугам связи. Это было сделано намеренно.

Бухгалтерские записи были пропущены для большей наглядности

предлагаемого варианта учета. Предполагается, что организация

обязательно сделает эти проводки.

В примере, указанном в табл. 3.2 после осуществления всех записей на

счетах будет выявлен конечный финансовый результат от осуществляемой

деятельности, соответствующий 9 тыс. р. Параллельно, осуществляя

записи на счетах в системе финансового учета, необходимо формировать

данные и в системе управленческого учета, которые указаны в табл.

3.3.

На счете 49 «Финансовый результат в системе

управленческого учета» по кредиту отражаются начисленные

доходы, перенесенные из системы финансового учета. По дебету

отражаются расходы, как от основной, так и от неосновной

деятельности. В корреспонденции со счетом 18* «Затраты по

неосновным видам деятельности» происходит корректировка

финансового результата в системе управленческого учета на величину

затрат по неосновным видам деятельности:

Дебет 18* «Затраты по неосновным видам

деятельности»

Кредит 49 «Финансовый результат в системе

управленческого учета».

Таблица 3.3

Корреспонденция счетов в системе

управленческого учета

|

Содержание

|

Дебет |

Кредит |

Сумма, р. |

|

Перенесены данные из системы

|

30* |

30 |

10000 |

|

Перенесены данные из системы

|

31* |

31 |

20000 |

|

Перенесены данные из системы

|

32* |

32 |

5000 |

|

30* |

31* |

25000 |

|

32* |

31* |

10000 |

|

20 |

30*,32* |

35000 |

|

Отпущены материалы для

|

23 |

10 |

1000 |

|

Начислена заработная плата

|

29 |

70 |

3000 |

|

44 |

60/1 |

2000 |

|

90/1 |

49 |

50000 |

|

Списаны затраты по неосновным

|

49 |

23,29,44 |

6000 |

|

Списаны затраты по основным

|

49 |

20 |

35000 |

|

18* |

49 |

6000 |

|

18 |

18* |

6000 |

На счете 49 «Финансовый результат в системе

управленческого учета» остается кредитовое сальдо, которое

характеризует финансовый результат по основным видам деятельности.

После осуществления этой бухгалтерской записи данные переносятся со

счета-экрана в систему финансового учета, а именно на счет 18, для

корректировки конечного финансового результата уже в системе

финансового учета:

Дебет 99 «Прибыли и убытки»

Кредит 18 «Затраты по неосновным видам

деятельности».

При формировании управленческой учетной политики необходимо также

разработать внутренние формы первичных документов, регистров,

управленческих отчетов и отчетности.

Специалист высокого уровня в сфере бухгалтерского учета должен не

только хорошо разбираться в законодательстве, быть в курсе всех

последних нововведений и изменений, но и обладать необходимой

теоретической базой. Обладая теоретическими знаниями в области

бухгалтерского учета, налогообложения, финансового анализа, бухгалтер

сможет обоснованно выбрать и предложить руководству для утверждения

варианты учетной политики: финансового, налогового или

управленческого учета.

Четко разработанная управленческая учетная политика позволит

формировать информационный массив, на основе которого должен

осуществляться грамотный оперативный анализ показателей регистров и

отчетностей, что обеспечит реализацию качественных управленческих

решений и принимаемой на предприятии финансовой стратегии.

Литература:

Гетьман В.Г. Финансовый учет: учеб. М.: Финансы и статистика, 2005

Черных И.Н. Бухгалтерский управленческий учет: уч.мет.компл., 2010.

Яценко Н.Е. Обществоведческий словарь. 4-изд., СПб., 2009

Основные термины (генерируются автоматически): управленческий учет, неосновной вид деятельности, финансовый учет, финансовый результат, система, бухгалтерский учет, процесс, Затрата, счет, управленческая учетная политика.

Роль

учетной политики в системе управленческого учета

управленческий учет, неосновной вид деятельности, финансовый учет, финансовый результат, система, процесс, бухгалтерский учет, Затрата, счет, управленческая учетная политика. Управленческий учет как подсистема бухгалтерского учета…

Управленческий учет как подсистема бухгалтерского учета…

Особенности ведения

учета финансовых результатов…

Основные особенности учета финансовых результатов деятельности в управленческом учете заключаются в следующем

рентабельность, прибыль, управленческий учет, формирование прибыли, финансовый результат, учет затрат, учет результатов…

Особенности формирования

учетной политики предприятий…

управленческий учет, неосновной вид деятельности, финансовый учет, финансовый результат, система, процесс, бухгалтерский учет, Затрата, счет, управленческая учетная политика.

Учетная политика управленческого учета: содержание…

Ключевые слова: учетная политика, бухгалтерский учет, финансовый учет, налоговый учет, управленческий учет, управленческое решение.

Электронный документооборот в

финансовой сфере

управленческий учет, неосновной вид деятельности, финансовый учет, финансовый результат, система, процесс, бухгалтерский учет, Затрата, счет, управленческая учетная политика.

Эффективная взаимосвязь

финансового и управленческого…

управленческий учет, интегрированная модель, финансовый учет, бухгалтерский учет, счет, III, данные, затрата. Ключевые слова. контроль, мониторинг, управленческий учет, счета. Управленческий учет как подсистема бухгалтерского учета…

Актуальность

бухгалтерского учета и анализа доходов организации

Сейчас трудно преувеличить значение бухгалтерского учета, так как эффективность управленческого процесса, экономического и хозяйственного

Даже на самом маленьком предприятии должен быть организован, пусть и в упрощенном виде, бухгалтерский учет.

Особенности

управленческого и финансового учета…

Управленческий учет представляет собой систему учета, планирования, контроля, анализа данных о затратах и результатах хозяйственной деятельности в разрезе управляемых объектов…

Применение

учетной политики в действующей практике учета…

учетная политика, управленческий учет, бухгалтерский учет, деятельность организации, финансовая отчетность, подразделение, центр

Нормативное регулирование бухгалтерского учета в ТСЖ. План счетов бухгалтерского учета финансово-хозяйственной деятельности. ..

..

Обзор практики управленческого учета | Малый бизнес

Джастин Джонсон Обновлено 7 декабря 2021 г.

Управленческий учет отличается от финансового учета своей единственной целью предоставления полезной операционной информации менеджерам, поскольку они стремятся достичь бизнес-целей и задач. Финансовый учет — это один из многих видов карьеры в области бухгалтерского учета, и он в основном посвящен предоставлению различным организациям информации о финансовой прибыльности через отчет о прибылях и убытках и факторы финансового состояния через баланс. Практика управленческого учета уникальна, и ее необходимо освоить, чтобы успешно внедрить программу управленческого учета.

Управленческий учет: стандартные затраты

Основным принципом управленческого учета является концепция стандартных затрат. Стандартные затраты определяются практикой анализа различных факторов, связанных с бизнес-моделью, включая прямые материалы, прямой труд и производственные накладные расходы. После завершения анализа компания назначает стандартную стоимость для различных элементов и процессов. Фактические затраты, связанные с элементом или процессом, также отслеживаются и сравниваются со стандартными затратами. Бухгалтеры по затратам анализируют отклонения, чтобы определить основную причину и повысить эффективность.

После завершения анализа компания назначает стандартную стоимость для различных элементов и процессов. Фактические затраты, связанные с элементом или процессом, также отслеживаются и сравниваются со стандартными затратами. Бухгалтеры по затратам анализируют отклонения, чтобы определить основную причину и повысить эффективность.

Управленческий учет: калькуляция затрат

Инструменты учета сообщают, что калькуляция затрат относится к отслеживанию затрат по определенной работе или проекту. Компании используют ведомости рабочего времени и ведомости использования материалов, чтобы отслеживать количество труда и материалов, использованных для выполнения работы, и искать способы повышения финансовой эффективности. Эта информация собирается в отчете о затратах на работу, который используется для анализа рентабельности работы. Во многих отчетах о стоимости работ указывается стандартная стоимость работы и сравнивается ее фактическая стоимость.

Управленческий учет: анализ отклонений

Согласно Investopedia, анализ отклонений относится к исследованию основных причин отклонений в управленческом учете. Эти отклонения часто указываются в отчете о стоимости работ. Управленческие бухгалтеры, скорее всего, обнаружат основную причину существенного отклонения в фактической цене или фактическом количестве использованных материалов. Поскольку управленческие бухгалтеры часто используют стандартные затраты, изменение фактической стоимости материала приведет к существенному отклонению. Отклонения по оплате труда появятся, когда количество отработанных часов превысит запланированное или если средняя фактическая ставка отличается от стандартной ставки оплаты труда.

Анализ затрат по объему и прибыли

Анализ затрат по объему и прибыли — это метод управленческого учета, который пытается описать взаимосвязь между объемом продаж, продажной ценой, себестоимостью продукта и прибыльностью. Управленческий бухгалтер использует информацию, полученную в результате его исследования затрат и объема продаж, чтобы определить влияние на прибыльность компании любых изменений в объеме продаж, продажной цене, переменной стоимости продукта и постоянных затратах.

Управленческий бухгалтер использует информацию, полученную в результате его исследования затрат и объема продаж, чтобы определить влияние на прибыльность компании любых изменений в объеме продаж, продажной цене, переменной стоимости продукта и постоянных затратах.

Ссылки

- Investopedia: Управленческий учет

- Инструменты бухгалтерского учета: Определение затрат на работу

Автор биографии

Джастин Джонсон, уроженец юго-восточного Огайо, является специалистом в области финансов с опытом бухгалтерского учета и финансового планирования в различных производственных отраслях. Он обнаружил в себе любовь к письму, будучи студентом христианского колледжа Пенсаколы, и, изучив множество уроков на рабочем месте, ему нравится писать статьи о бизнесе и финансах.

Методы, важность и вызовы в современном деловом мире

Изображение-https://www.educba.com/scope-management-accounting/

В современном сложном и конкурентном деловом мире организации полагаются на финансовую информацию и анализ для принятия обоснованных решений о ценообразовании, производстве и инвестициях. Управленческий учет — это область бухгалтерского учета, которая предоставляет лицам, принимающим решения, информацию, необходимую им для достижения успеха. В этой статье мы рассмотрим методы и инструменты, используемые в управленческом учете, важность этой области в современном деловом мире, проблемы ее реализации на практике и рекомендации по улучшению практики управленческого учета.

Управленческий учет — это область бухгалтерского учета, которая предоставляет лицам, принимающим решения, информацию, необходимую им для достижения успеха. В этой статье мы рассмотрим методы и инструменты, используемые в управленческом учете, важность этой области в современном деловом мире, проблемы ее реализации на практике и рекомендации по улучшению практики управленческого учета.

Введение в управленческий учет

Управленческий учет — это область бухгалтерского учета, которая предоставляет финансовую информацию и анализ менеджерам и лицам, принимающим решения в организации. Его цель состоит в том, чтобы помочь в процессах планирования, контроля и принятия решений с помощью анализа затрат и результатов, составления бюджета и измерения производительности. Хотя это поле часто используется как синоним финансового учета, оно отличается тем, что фокусируется на внутренней финансовой отчетности, а не на внешней финансовой отчетности для заинтересованных сторон.

Методы и инструменты, используемые в управленческом учете

Некоторые из широко используемых методов в управленческом учете включают анализ отклонений, расчет предельных затрат и расчет затрат по видам деятельности. Эти инструменты предоставляют менеджерам ценную информацию о структуре затрат их организации, позволяя им принимать обоснованные решения о ценообразовании, производстве и инвестициях. Однако внедрение этих методов может занять много времени и средств, а также может потребовать внесения значительных изменений в существующие системы и процессы.

Эти инструменты предоставляют менеджерам ценную информацию о структуре затрат их организации, позволяя им принимать обоснованные решения о ценообразовании, производстве и инвестициях. Однако внедрение этих методов может занять много времени и средств, а также может потребовать внесения значительных изменений в существующие системы и процессы.

Анализ отклонений — это метод, используемый для сравнения фактических финансовых результатов с предусмотренными в бюджете или ожидаемыми результатами. Анализируя различия между ними, менеджеры могут определить области организации, которые могут работать выше или ниже ожидаемого, и принять соответствующие меры. С другой стороны, калькуляция предельных затрат включает разделение постоянных и переменных затрат на производство для определения маржинальной прибыли каждого продукта. Эта информация может быть использована для принятия обоснованных решений о ценах и объемах производства. Наконец, калькуляция затрат по видам деятельности — это метод, при котором затраты распределяются по конкретным видам деятельности или процессам внутри организации. Таким образом, менеджеры могут определить области организации, которые более или менее эффективны, и внести соответствующие изменения.

Таким образом, менеджеры могут определить области организации, которые более или менее эффективны, и внести соответствующие изменения.

Важность управленческого учета в современном деловом мире

В сегодняшней высококонкурентной и сложной бизнес-среде управленческий учет играет решающую роль в успехе организаций. Например, такие компании, как Amazon и Walmart, полагаются на передовые методы управленческого учета для оптимизации своей цепочки поставок, снижения затрат и повышения прибыльности. Без этих инструментов эти компании будут бороться за сохранение конкурентоспособности в своих отраслях.

Управленческий учет также играет важную роль в некоммерческих организациях, где основное внимание уделяется оптимизации использования ресурсов для достижения поставленных целей. Предоставляя менеджерам точную и своевременную финансовую информацию, они могут принимать обоснованные решения о том, как распределять ресурсы и выполнять свою миссию.

Проблемы внедрения управленческого учета на практике

Несмотря на то, что управленческий учет дает организациям многочисленные преимущества, его эффективное внедрение может оказаться сложной задачей. Такие факторы, как организационная культура, системы информационных технологий и сопротивление сотрудников, могут помешать процессу внедрения. Кроме того, сложность современных бизнес-операций и потребность в данных в режиме реального времени могут создавать серьезные проблемы для бухгалтеров по управленческому учету.

Такие факторы, как организационная культура, системы информационных технологий и сопротивление сотрудников, могут помешать процессу внедрения. Кроме того, сложность современных бизнес-операций и потребность в данных в режиме реального времени могут создавать серьезные проблемы для бухгалтеров по управленческому учету.

Организационная культура может стать серьезной проблемой при внедрении методов управленческого учета. В некоторых случаях менеджеры могут сопротивляться изменениям или не видеть ценности новых инструментов и процессов. Кроме того, системы информационных технологий могут стать серьезным препятствием для внедрения. Без правильных систем сбор и анализ данных могут занять много времени и быть неточными. Наконец, сопротивление сотрудников может стать серьезной проблемой, особенно если они чувствуют, что новые процессы увеличат их рабочую нагрузку или уменьшат их автономию.

Рекомендации по совершенствованию практики управленческого учета

В заключение, управленческий учет является жизненно важным компонентом современных деловых операций, предоставляя лицам, принимающим решения, ценную информацию о финансовом состоянии их организаций.