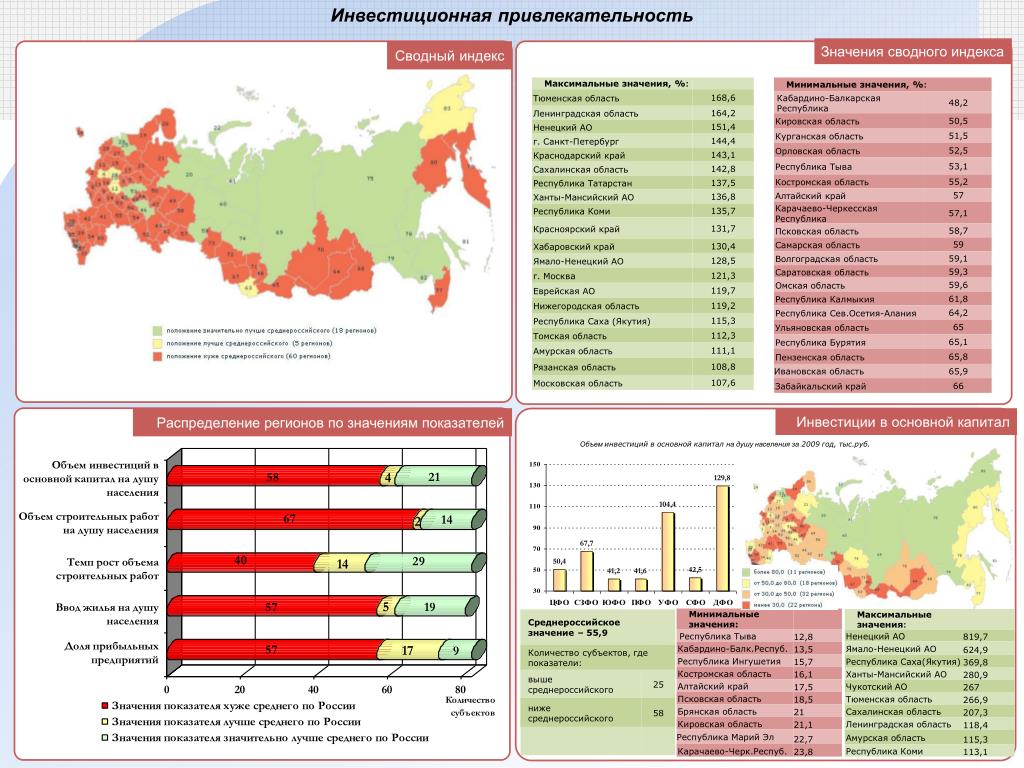

Содержание

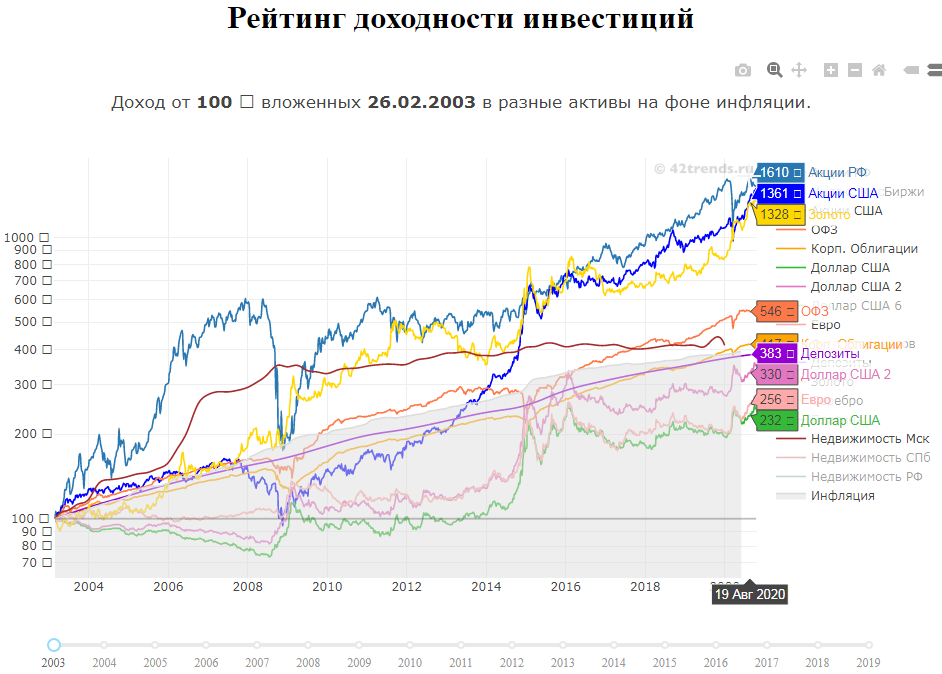

Рейтинги инвестиционных программ мира в 2023 году

Рейтинги инвестиционных программ мира представляют собой наиболее полный систематический анализ и сравнительную оценку основных вариантов получения ВНЖ и гражданства за инвестиции. В создании рейтингов принимают участие независимые эксперты, инвесторы и государственные деятели из разных стран. По каждому критерию эксперты выставляют странам баллы (от 0 до 10), после чего результаты суммируются.

ЗАПРОСИТЬ РЕЙТИНГИ ПРОГРАММ МИРА

Рейтинги инвестиционных программ в 2023 году

Глобальный рейтинг программ гражданства за инвестиции

Глобальный рейтинг программ ВНЖ за инвестиции

Что дает гражданство и что дает вид на жительство?

Как выбрать программу?

Заказать обратный звонок

Пожалуйста, заполните форму, и специалист компании позвонит вам в самое ближайшее время.

Обращение*- выбрать -ГосподинГоспожа

Фамилия

Страна проживания- выбрать -РоссияУкраинаБеларусьКазахстанАвстралияАвстрияАзербайджанАландские островаАлбанияАлжирАмериканское СамоаАнгильяАнголаАндорраАнтигуа и БарбудаАргентинаАрменияАрубаАфганистанБагамыБангладешБарбадосБахрейнБелизБельгияБенинБерег Слоновой КостиБермудские островаБолгарияБоливияБосния и ГерцеговинаБотсванаБразилияБританская территория Индийского океанаБританские Виргинские островаБрунейБуркина-ФасоБурундиБутанВануатуВатиканВеликобританияВенгрияВенесуэлаВиргинские острова СШАВнешние острова СШАВосточный ТиморВьетнамГабонГаитиГайанаГамбияГанаГваделупаГватемалаГвинеяГвинея-БисауГерманияГернсиГибралтарГондурасГренадаГренландияГрецияГрузияГуамДанияДжерсиДжибутиДоминикаДоминиканская РеспубликаЕгипетЗамбияЗападная СахараЗимбабвеИзраильИндияИндонезияИорданияИракИранИрландияИсландияИспанияИталияЙеменКабо-ВердеКаймановы островаКамбоджаКамерунКанадаКанарские островаКарибские НидерландыКатарКенияКипрКирибатиКитайКокосовые (Килинг) островаКолумбияКоморские островаКонго — БраззавильКонго — КиншасаКосовоКоста-РикаКубаКувейтКыргызстанКюрасаоЛаосЛатвияЛесотоЛиберияЛиванЛивияЛитваЛихтенштейнЛюксембургМаврикийМавританияМадагаскарМайоттаМакао САР КитайМакедонияМалавиМалайзияМалиМальдивыМальтаМароккоМартиникаМаршалловы островаМексикаМикронезияМозамбикМолдоваМонакоМонголияМонтсерратМьянма (Бирма)НамибияНауруНепалНигерНигерияНидерландыНикарагуаНиуэНовая ЗеландияНовая КаледонияНорвегияОбъединенные Арабские ЭмиратыОманОстров ВознесенияОстров МэнОстров НорфолкОстров РождестваОстрова КукаОстрова ПиткэрнОстрова Теркс и КайкосПакистанПалауПанамаПапуа — Новая ГвинеяПарагвайПеруПольшаПортугалияПуэрто-РикоРеюньонРуандаРумынияСАР Гонконг, КитайСамоаСан-МариноСан-Томе и ПринсипиСаудовская АравияСв. ЕленыСвазилендСеверная КореяСеверные Марианские островаСейшельские островаСен-БартелемиСен-МартенСен-Пьер и МикелонСенегалСент-Винсент и ГренадиныСент-Китс и НевисСент-ЛюсияСербияСеута и МелильяСингапурСинт-МартенСирияСловакияСловенияСоединенные ШтатыСоломоновы островаСомалиСуданСуринамСьерра-ЛеонеТаджикистанТаиландТайваньТанзанияТерритории ПалестиныТогоТокелауТонгаТринидад и ТобагоТристан-да-КуньяТувалуТунисТуркменистанТурцияУгандаУзбекистанУоллис и ФутунаУругвайФарерские островаФиджиФилиппиныФинляндияФолклендские островаФранцияФранцузская ГвианаФранцузская ПолинезияХорватияЦентрально-Африканская РеспубликаЧадЧерногорияЧехияЧилиШвейцарияШвецияШпицберген и Ян МайенШри-ЛанкаЭквадорЭкваториальная ГвинеяЭль СальвадорЭритреяЭстонияЭфиопияЮжная АфрикаЮжная Георгия и Южные Сандвичевы островаЮжная КореяЮжный СуданЯмайкаЯпония

ЕленыСвазилендСеверная КореяСеверные Марианские островаСейшельские островаСен-БартелемиСен-МартенСен-Пьер и МикелонСенегалСент-Винсент и ГренадиныСент-Китс и НевисСент-ЛюсияСербияСеута и МелильяСингапурСинт-МартенСирияСловакияСловенияСоединенные ШтатыСоломоновы островаСомалиСуданСуринамСьерра-ЛеонеТаджикистанТаиландТайваньТанзанияТерритории ПалестиныТогоТокелауТонгаТринидад и ТобагоТристан-да-КуньяТувалуТунисТуркменистанТурцияУгандаУзбекистанУоллис и ФутунаУругвайФарерские островаФиджиФилиппиныФинляндияФолклендские островаФранцияФранцузская ГвианаФранцузская ПолинезияХорватияЦентрально-Африканская РеспубликаЧадЧерногорияЧехияЧилиШвейцарияШвецияШпицберген и Ян МайенШри-ЛанкаЭквадорЭкваториальная ГвинеяЭль СальвадорЭритреяЭстонияЭфиопияЮжная АфрикаЮжная Георгия и Южные Сандвичевы островаЮжная КореяЮжный СуданЯмайкаЯпония

Меня интересует- выбрать -Обратная связьАвстрияАнтигуа и БарбудаГренадаДоминикаИорданияМальтаСеверная МакедонияСент-Китс и НевисСент-ЛюсияТурцияЧерногорияАвстралияАвстрияВеликобританияГонконгГрецияДжерсиИспанияИталияКанадаКипрЛатвияЛюксембургМаврикийМалайзияМальтаМонакоНамибияНовая ЗеландияОАЭПанамаПортугалияСШАСербияСингапурТаиландЧерногорияШвейцария

Телефон

Как вы узнали о нас?

— выбрать -Прочитали в телеграм-канале «Гражданин мира»Пришли по рекомендацииНашли в Google/YandexБыли на мероприятииУвидели рекламуПрочитали статью в СМИУвидели репортаж по ТВУслышали комментарий по радиоПолучили email-рассылку

Готов(-а) получать новости о программах, специальные предложения и приглашения на мероприятия Henley & Partners.

Да

Нет

Мы соблюдаем конфиденциальность клиентских данных. Информацию о том, как мы используем ваши персональные данные, вы можете прочитать по ссылке.

Инвестиционные рейтинги в условиях мирового финансового кризиса 2008-2010 гг.

№4(19), 2011

Научная студенческая конференция «Международное движение капитала и участие в нем стран и регионов мира»

В статье рассматривается способность оценок, выставляемых крупнейшими рейтинговыми агентствами, влиять на финансовую стабильность корпораций и государств. В частности, анализируется влияние действий рейтинговых агентств на ход мирового финансового кризиса 2008-2010 гг.

Ключевые слова: мировой финансовый кризис, рейтинговые агентства, инвестиционные рейтинги, суверенные рейтинги, цикличность экономики, «Большая тройка», ипотечные ценные бумаги, эффект домино, эффект распространения (последствий кризиса).

T.Guseynova, D.Lapach. Credit Ratings Under the Circumstances of the World Financial Crisis 2008-2010

The article concerns the ability of the ratings of credit rating agencies (CRAs) to influence financial stability of firms and states. In particular, the emphasis is put on the effect the decisions of CRAs have on the course of the World financial crisis 2008-2010.

Key words: world financial crisis, credit rating agencies (CRAs), credit ratings, sovereign ratings, economic cycles, the “Big Three”, mortgage-backed securities, knock-on effects, spillover effects

Cвязь кредитных рейтингов, поведения инвесторов и цикличности экономики

В связи с недавним кризисом рейтинговой системы в секторе структурного финансирования и недавними понижениями суверенных рейтингов европейских стран, возник вопрос о том, играют ли рейтинговые агентства действительно полезную роль на рынке и о том, насколько их рейтинги точны. Могут ли снижения рейтингов дестабилизировать финансовые рынки, ведь они зачастую несут регулятивную функцию не только в частных контрактах и в законах. Попытки рейтинговых агентств, используя сглаживающие методы, избежать неустойчивых рейтингов, на самом деле делают рейтинги более склонными к эффекту резкого перепада, усиливающемуциклические колебания.При этом эффект резкого перепада усиливается тем, что рейтинги индуцируют продажи.

Могут ли снижения рейтингов дестабилизировать финансовые рынки, ведь они зачастую несут регулятивную функцию не только в частных контрактах и в законах. Попытки рейтинговых агентств, используя сглаживающие методы, избежать неустойчивых рейтингов, на самом деле делают рейтинги более склонными к эффекту резкого перепада, усиливающемуциклические колебания.При этом эффект резкого перепада усиливается тем, что рейтинги индуцируют продажи.

Согласно теоретической литературе, рейтинговые агентства предоставляют информационные, мониторинговые и сертификационные услуги. Во-первых, инвестиционные рейтинги помогают в устранении асимметричности информации между эмитентами и инвесторами. Таким образом, рейтинговые агентства предоставляют «информационные услуги», которые уменьшают стоимость информации, увеличивают количество потенциальных заемщиков и стимулируют ликвидный рынок. Это подразумевает то, что рыночные цены подвержены воздействию рейтинговых изменений и что точка зрения рейтинговых агентств может быть важна с позиций перспектив финансовой стабильности. В теории, рейтинговые агентства также предоставляют «мониторинговые услуги», посредством которых они побуждают эмитентов принимать корректирующие меры для того, чтобы избежать понижения своего рейтинга с помощью наблюдательной процедуры. Такое положение подразумевает возникновение контракта между эмитентом и рейтинговым агентством, в котором эмитент неявно обещает совершить особые действия для того чтобы уменьшить риск падения рейтинга.

В теории, рейтинговые агентства также предоставляют «мониторинговые услуги», посредством которых они побуждают эмитентов принимать корректирующие меры для того, чтобы избежать понижения своего рейтинга с помощью наблюдательной процедуры. Такое положение подразумевает возникновение контракта между эмитентом и рейтинговым агентством, в котором эмитент неявно обещает совершить особые действия для того чтобы уменьшить риск падения рейтинга.

Хотя мониторинговые услуги могут быть полезны, снижения рейтинга могут привести к эффектам домино и распространения (последствий кризиса) (knock-on and spillover effects), которые дестабилизируют финансовые рынки. Эти проблемы возникают также из «сертификационной» роли рейтинговых агентств, когда их оценки внедрены в систему требований к уровню регулятивного капитала и других пороговых величин, а также в «пусковые механизмы» различных финансовых контрактов. Так, центральные банки полагаются на рейтинги, когда решают, какие ценные бумаги могут служить в качестве обеспечения в их денежных рыночных операциях. Например, ФРС определяет, что только обеспеченные активами ценные бумаги, имеющие рейтинг ААА/Ааа у двух и более национально признанных статистических рейтинговых организаций (NRSROs), являются годными для безрегрессных кредитов[1]. Таким образом, рейтинги воздействуют на институциональные требования и ликвидность рынка, а также служат спусковым механизмом купли-продажи.

Например, ФРС определяет, что только обеспеченные активами ценные бумаги, имеющие рейтинг ААА/Ааа у двух и более национально признанных статистических рейтинговых организаций (NRSROs), являются годными для безрегрессных кредитов[1]. Таким образом, рейтинги воздействуют на институциональные требования и ликвидность рынка, а также служат спусковым механизмом купли-продажи.

Рассмотрим теперь немного подробнее связь с цикличностью экономики. Заметим, что рейтинговые агентства отмечают, что стабильность рейтингов один из ключей к их объективности. В частности, они ставят целью обеспечить большую стабильность высоких рейтинговых оценок по сравнению с более низкими. Один способов достижения этой стабильности — это система составления рейтингов TTC[2] (“through the cycle”). Используя ее, рейтинговые агентства пытаются избежать процикличности рейтинговых оценок, то есть способности рейтинговых оценок содействовать усилению цикличности. На деле это означает, что рейтинги, как правило, основаны на способности эмитента пережить дно цикла. Когда рейтинг определен, его изменяют только в ответ на изменение фундаментальных факторов, таких как долговременные тренды и непредвиденные policies, а не циклических. При таком подходе рецессия или глобальной ликвидности не должно само по себе привести к снижению рейтинга. Таким образом, в теории циклические колебания экономики не должны оказать влияние на объективность рейтингов. Но что же происходит на самом деле?

Когда рейтинг определен, его изменяют только в ответ на изменение фундаментальных факторов, таких как долговременные тренды и непредвиденные policies, а не циклических. При таком подходе рецессия или глобальной ликвидности не должно само по себе привести к снижению рейтинга. Таким образом, в теории циклические колебания экономики не должны оказать влияние на объективность рейтингов. Но что же происходит на самом деле?

Кредитные рейтинги и мировой финансовый кризис 2008-2010 гг.

Разразившийся мировой финансовый кризис поставил под сильные сомнения адекватность рейтинговых оценок, присваиваемых международными рейтинговыми агентствами. По мнению участников финансового рынка, они своими ошибочными оценками способствовали приближению кризиса, оказывая содействие в структурировании определенных финансовых продуктов и давая затем им наивысшие оценки, поздно реагировали на развитие кризиса.

Но, как показывает история, это был далеко не первый прокол «Большой тройки». Первым ударом по репутации Standart & Poor «s,Moody «s и Fitch, конечно, стала история с Южной Кореей[3]. Эта страна, носившая гордое имя главного «азиатского дракона», была поражена в 1997 году тяжелейшим финансовым кризисом, который потом распространился на весь регион Юго-Восточной Азии. Moody «s Investor Service почему-то проигнорировало чрезмерную задолженность компаний, фиксированный валютный курс при отсутствии постоянной практики хеджирования курсового риска, высокий процентный риск, но агентство все равно выставило высокий рейтинг — как утверждали впоследствии наблюдатели, прежде всего потому, что присвоение высокого рейтинга Южной Корее отвечало внешнеполитическим интересам тогдашней администрации США.

Первым ударом по репутации Standart & Poor «s,Moody «s и Fitch, конечно, стала история с Южной Кореей[3]. Эта страна, носившая гордое имя главного «азиатского дракона», была поражена в 1997 году тяжелейшим финансовым кризисом, который потом распространился на весь регион Юго-Восточной Азии. Moody «s Investor Service почему-то проигнорировало чрезмерную задолженность компаний, фиксированный валютный курс при отсутствии постоянной практики хеджирования курсового риска, высокий процентный риск, но агентство все равно выставило высокий рейтинг — как утверждали впоследствии наблюдатели, прежде всего потому, что присвоение высокого рейтинга Южной Корее отвечало внешнеполитическим интересам тогдашней администрации США.

Имел место еще один опасный прецедент. В 2002-2003 годах рухнул американский энергетический гигант «Энрон», имеющий высокий инвестиционный рейтинг[4]. «Казус Энрона» потряс всех, погребя под собой миф о непогрешимости рейтинговых агентств.

Однако, на все эти «мелкие просчеты» общественность закрыла бы глаза, если бы не грянувший в 2007 году крах ипотеки и, как следствие, мировой финансовый кризис 2008-2009. Из-за неверных оценок «Большой тройки» инвесторы во всем мире до начала кризиса чувствовали себя в безопасности. Выставляемые ими высшие баллы (ААА) предвещали только стабильность и прибыль, тогда как финансовый рынок начинал давать сбой.

Первым громким существенным провалом (в рамках финансового кризиса 2008-2010 гг.) был прогноз в отношении банка Lehman Brothers. Всего за один день до банкротства «Большая тройка» все еще оценивала банк параметрами А, и А+[5]. Но, например, небольшое агентство Egan-Jones еще за полгода до катастрофы снизило рейтинг Lehman Brothers до ВВВ+, а за день до банкротства уже опустило банк «ниже плинтуса» — ССС[6]. Но инвесторы больше доверяли «Большой тройке».

Негосударственные пенсионные фонды, страховые компании, крупнейшие международные банки — все вкладывали средства в ценные бумаги, обеспеченные ипотекой. Американские ипотечные долги низкого качества были упакованы в облигации, получившие почему-то высокие рейтинги от ведущих рейтинговых агентств. Имея хорошие рейтинги, эти бумаги с успехом были распроданы по всему миру и в больших объемах (в соответствии с рейтингом) осели в активах ведущих банков. После разрыва ценового пузыря на американском рынке недвижимости эти бумаги резко упали в цене, что и привело к первым существенным потерям в системе. Впоследствии цепная реакция вынужденных продаж привела мировую финансовую систему к полномасштабному кризису, чуть не закончившемуся ее полным развалом.

Американские ипотечные долги низкого качества были упакованы в облигации, получившие почему-то высокие рейтинги от ведущих рейтинговых агентств. Имея хорошие рейтинги, эти бумаги с успехом были распроданы по всему миру и в больших объемах (в соответствии с рейтингом) осели в активах ведущих банков. После разрыва ценового пузыря на американском рынке недвижимости эти бумаги резко упали в цене, что и привело к первым существенным потерям в системе. Впоследствии цепная реакция вынужденных продаж привела мировую финансовую систему к полномасштабному кризису, чуть не закончившемуся ее полным развалом.

Большой популярностью пользовались, например, выпуски CDO — Collateralized Debt Obligation[7]. Спрос на них был тем более активным потому, что они в большинстве случаев имели высочайшие рейтинги на уровне ААА, что означало, что угроза дефолта по подобным бумагам практически равна нулю. После начала кризиса выпуски CDO начали обесцениваться с феноменальной скоростью. Но инвесторов потряс не только этот факт. Поведение «Большой тройки» было диаметрально противоположным поведению, которого все ожидали. Вместо того, чтобы отстаивать правильность присвоения ипотечным облигациям высочайших оценок, агентства начали в массовом порядке пересматривать рейтинги в сторону понижения. Действительную массовость этого явления мы можем понять, обратив внимание на графики.

Поведение «Большой тройки» было диаметрально противоположным поведению, которого все ожидали. Вместо того, чтобы отстаивать правильность присвоения ипотечным облигациям высочайших оценок, агентства начали в массовом порядке пересматривать рейтинги в сторону понижения. Действительную массовость этого явления мы можем понять, обратив внимание на графики.

Как мы видим на рис. 1, все три агентства «Большой тройки» приступили к масштабному понижению рейтингов после банкротства банка Lehman Brothers. Особенно отличилось в этой «гонке на понижение» Standard & Poor «s: одним небрежным движением агентство изменило рейтинг одного из CDO под управлением компании State Street с ААА на ССС[8]. То есть бумага, до этого считавшаяся абсолютно непотопляемой, в течение минуты переместилась в разряд «мусорных облигаций». Для рейтинговых агентств, такое поведение стало закономерностью, в чем мы еще раз убедимся, обратившись к Рис. 2.

Рис. 1 Массовое понижение рейтингов после банкротства Lehman Brothers[9].

На Рис. 2 показано распределение рейтингов ипотечных ценных бумаг США на 31 июля 2010 г., имевших в период с 2005 по 2007 гг. наивысший рейтинг ААА. Лишь небольшая их часть сохранила свои позиции. Большинство же ценных бумаг всех трех видов (CDO[10], первоклассные и непервоклассные RMBS[11]) переместилось в категорию «мусорных облигаций». Так, почти 90% (см. Рис.2) первоклассных ипотечных ценных бумаг (Alt-A[12] and prime RMBS), имевших рейтинг ААА, в 2010 году имели рейтинг ССС и ниже. Напомним при этом, что методика рейтинговых агентств подразумевает обеспечение большой стабильности высоких рейтинговых оценок по сравнению с более низкими.

Рис. 2. Рейтинги ипотечных ценных бумаг США[13].

Кроме того рейтинговые агентства ведут себя не совсем корректно в отношении суверенных рейтингов. Дело в том, что понижение рейтингов влекут за собой эффект распространения (последствий кризиса) (spillover effects) по странам и финансовым рынкам. Форма побочного эффекта зависит от связей между странами. Покажем, что же мы имеем в виду на примере стран ЕС. Европейский кризис суверенных долгов сосредоточен в нескольких странах, но его эффекты ощущаются в финансовых рыках всех стран еврозоны. В результате понижения рейтингов таких стран, как Греция, Ирландия, Португалия и Испания, распространение суверенных долговых бумаг увеличилось, цена страхования суверенных долгов поднялась, давление почувствовали на фондовых рынках далеко за пределами упомянутых стран. Направление и магнитуда эффекта «рейтинговой новости» зависит от того, к какой стране относится это новость об изменении рейтинга. Например, понижение суверенного рейтинга Греции систематически воздействовало на страны еврозоны, вытекая в повышение стоимости страхования суверенного долга (измеренного свопами[14] кредитного дефолта) в давлении на фондовых рынках, даже когда рейтинги других стран не изменялись[15]. Напротив, понижение рейтингов стран восточной Европы повлияли только на те страны еврозоны, с которыми они финансово связаны.

Покажем, что же мы имеем в виду на примере стран ЕС. Европейский кризис суверенных долгов сосредоточен в нескольких странах, но его эффекты ощущаются в финансовых рыках всех стран еврозоны. В результате понижения рейтингов таких стран, как Греция, Ирландия, Португалия и Испания, распространение суверенных долговых бумаг увеличилось, цена страхования суверенных долгов поднялась, давление почувствовали на фондовых рынках далеко за пределами упомянутых стран. Направление и магнитуда эффекта «рейтинговой новости» зависит от того, к какой стране относится это новость об изменении рейтинга. Например, понижение суверенного рейтинга Греции систематически воздействовало на страны еврозоны, вытекая в повышение стоимости страхования суверенного долга (измеренного свопами[14] кредитного дефолта) в давлении на фондовых рынках, даже когда рейтинги других стран не изменялись[15]. Напротив, понижение рейтингов стран восточной Европы повлияли только на те страны еврозоны, с которыми они финансово связаны. Например, кредитный спред[16] и индексы фондовых рынков Австрии сильно изменились вслед за понижением рейтингов балтийских стран, тогда как рейтинг самой Австрии остался неизменным[17]. Один из возможных каналов этого побочного эффекта — это открытость австрийских банков для балтийских стран.

Например, кредитный спред[16] и индексы фондовых рынков Австрии сильно изменились вслед за понижением рейтингов балтийских стран, тогда как рейтинг самой Австрии остался неизменным[17]. Один из возможных каналов этого побочного эффекта — это открытость австрийских банков для балтийских стран.

Таким образом, можно заключить, что, во-первых, рейтинговые агентства своими неверными оценками в начале кризиса усугубили панику на рынках. Во-вторых, они реагируют на циклические колебания массовыми понижениями рейтингов, несмотря на то что используемая ими методика подразумевает обратное. В-третьих, в течение кризиса, давая оценки одним странам, рейтинговые агентства невольно подрывали рынки других стран. Очевидно, что рейтинги играют определенную роль в развитии финансового кризиса и что, для того чтобы минимизировать негативные воздействие рейтингов, необходимо применить определенные регулятивные меры.

- Global Financial Stability Report, IMF, October 2010. Chapter 3: The uses and abuses of sovereign credit ratings.

- Global Financial Stability Report, IMF, October 2010. Chapter 3: The uses and abuses of sovereign credit ratings.

- Зверев В.А. «Всегда ли можно доверять рейтинговым агентствам?», журнал «Ценные бумаги 9-2009» http://gaap.ru/articles/51144

- Зверев В.А. «Всегда ли можно доверять рейтинговым агентствам?», журнал «Ценные бумаги 9-2009» http://gaap.ru/articles/51144

- Зверев В.А. «Всегда ли можно доверять рейтинговым агентствам?», журнал «Ценные бумаги 9-2009» http://gaap.ru/articles/51144

- Зверев В.А. «Всегда ли можно доверять рейтинговым агентствам?», журнал «Ценные бумаги 9-2009» http://gaap.ru/articles/51144

- Зверев В.А. «Всегда ли можно доверять рейтинговым агентствам?», журнал «Ценные бумаги 9-2009» http://gaap.ru/articles/51144

- Зверев В.А. «Всегда ли можно доверять рейтинговым агентствам?», журнал «Ценные бумаги 9-2009» http://gaap.ru/articles/51144

- Global Financial Stability Report, IMF, October 2010. Chapter 3 the uses and abuses of sovereign credit ratings.

- Collateralized Debt Obligation (CDO) (облигация, обеспеченная долговыми обязательствами) — ценная бумага, обеспеченная пулом из различных типов долговых инструментов.

- Residential mortgage-backed security (RMBS) — ценные бумаги, обеспеченные жилищной ипотекой.

- Alternative A Loan (альтернативный А-кредит) — ипотечный кредит, обеспеченный первичной ипотекой, который в целом отвечает требованиям, традиционно предъявляемым к «первоклассным» ипотечным кредитам. Обычная причина получения ипотечным кредитом статуса «Альтернативный А-кредит» — неполная документация.

- Global Financial Stability Report, IMF, October 2010. Chapter 3 the uses and abuses of sovereign credit ratings. Рейтинги агентства Standard & Poor «s.

- Креди́тный дефо́лтный своп (англ. credit default swap, CDS) — кредитный дериватив, согласно которому «Покупатель» делает разовые или регулярные взносы «Продавцу» CDS, который берет на себя обязательство погасить выданный «Покупателем» кредит третьей стороне — «Базовому заемщикув случае наступления некоего «Кредитного события». «Покупатель» получает защиту от кредитного риска — своего рода страховку выданного ранее кредита или купленного долгового обязательства. В случае дефолта, «Покупатель» передаст «Продавцу» обязательства «Базового заемщика» — долговые бумаги (кредитный договор, облигации, векселя), а в обмен получит от «Продавца» денежную компенсацию суммы долга плюс все оставшиеся до даты погашения проценты.

- Rabah Arezki, Bertrand Candelon, and Amadou N.R. Sy : «Bad News spreads». Finance & Development, December 2010.

- разница в стоимости двух опционов, когда стоимость проданного выше стоимости купленного.

- Rabah Arezki, Bertrand Candelon, and Amadou N.R. Sy : «Bad News spreads». Finance & Development, December 2010

Chapter 3 the uses and abuses of sovereign credit ratings.

Chapter 3 the uses and abuses of sovereign credit ratings.

«Покупатель» получает защиту от кредитного риска — своего рода страховку выданного ранее кредита или купленного долгового обязательства. В случае дефолта, «Покупатель» передаст «Продавцу» обязательства «Базового заемщика» — долговые бумаги (кредитный договор, облигации, векселя), а в обмен получит от «Продавца» денежную компенсацию суммы долга плюс все оставшиеся до даты погашения проценты.

«Покупатель» получает защиту от кредитного риска — своего рода страховку выданного ранее кредита или купленного долгового обязательства. В случае дефолта, «Покупатель» передаст «Продавцу» обязательства «Базового заемщика» — долговые бумаги (кредитный договор, облигации, векселя), а в обмен получит от «Продавца» денежную компенсацию суммы долга плюс все оставшиеся до даты погашения проценты.

Список использованной литературы

- Global Financial Stability Report, IMF, October 2010. Chapter 3: The uses and abuses of sovereign credit ratings.

- Rabah Arezki, Bertrand Candelon, and Amadou N. R. Sy : «Bad News spreads». Finance & Development, December 2010.

- Зверев В.А. «Всегда ли можно доверять рейтинговым агентствам?», журнал «Ценные бумаги 9-2009»

- Альшанский Л. «Кому он нужен, этот рейтинг?», 29 августа 2011г.http://www.ablv.com/ru/press/investments/date/2011/0…

R. Sy : «Bad News spreads». Finance & Development, December 2010.

R. Sy : «Bad News spreads». Finance & Development, December 2010.

Обновленный Бюллетень для инвесторов: Азбука кредитных рейтингов

Управление SEC по обучению и защите интересов инвесторов и Управление по кредитным рейтингам выпускают этот Бюллетень для инвесторов для информирования инвесторов о кредитных рейтингах.

Если вы инвестируете в облигации, вы, вероятно, сталкивались с кредитными рейтингами. Кредитные рейтинги обычно представляются в виде буквенных оценок (например, «ААА» и «ВВВ») и представляют собой оценку относительного уровня кредитного риска облигации, компании или правительства. Кредитные рейтинги присваиваются третьими лицами и не являются оценкой эмитента или SEC.

Кредитный рейтинг может быть полезен при оценке инвестиций. Но при рассмотрении кредитных рейтингов вы должны понимать их ограничения. Вы не должны основывать свое инвестиционное решение исключительно на кредитном рейтинге или относиться к кредитному рейтингу как к инвестиционному совету.

Что такое кредитный рейтинг?

Кредитный рейтинг — это оценка способности предприятия оплачивать свои финансовые обязательства. Способность оплачивать финансовые обязательства называется кредитоспособностью . Кредитные рейтинги применяются к долговым ценным бумагам, таким как облигации, векселя и другие долговые инструменты (например, некоторые ценные бумаги, обеспеченные активами). Кредитные рейтинги также присваиваются компаниям и правительствам. Они не применяются к акциям ценных бумаг, таким как обыкновенные акции.

Агентство кредитных рейтингов оценивает кредитоспособность субъекта, который обычно называется должником или эмитентом . К должникам относятся такие организации, как корпорации, финансовые учреждения, страховые компании или муниципалитеты.

К должникам относятся такие организации, как корпорации, финансовые учреждения, страховые компании или муниципалитеты.

Кредитные рейтинги обычно отражают относительный рейтинг кредитного риска. Например, должник или долговая ценная бумага с высоким кредитным рейтингом оцениваются агентством кредитных рейтингов как имеющие более низкую вероятность дефолта (то есть невыплаты долга), чем эмитент или долговая ценная бумага с более низким кредитным рейтингом.

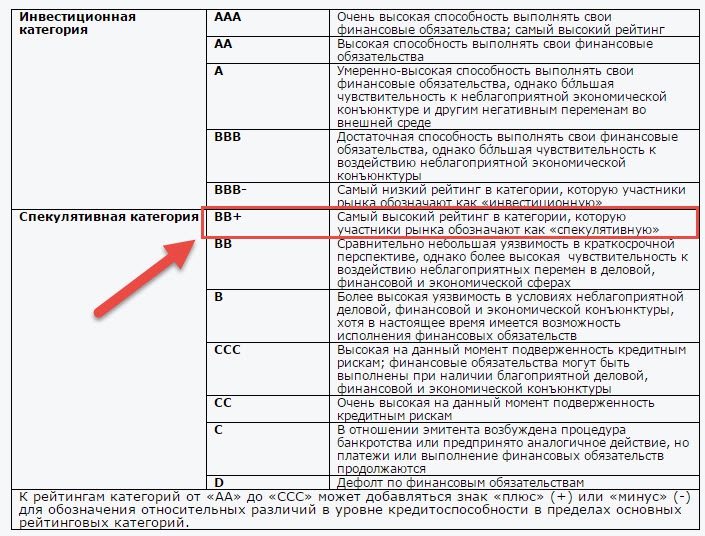

Рейтинговые агентства используют рейтинговые шкалы, символы и определения для выражения кредитного риска. Большинство из них используют шкалу букв и/или цифр, и эти символы определяются конкретным рейтинговым агентством, присваивающим эти рейтинги. Типичная шкала кредитного рейтинга, как показано в таблице ниже, имеет наивысший рейтинг «ААА» и может иметь самый низкий рейтинг «D» (указывающий на дефолт). Шкалы некоторых рейтинговых агентств различают инвестиционный и неинвестиционный уровень (9).0003, то есть , «спекулятивный» или «высокодоходный»), и они проводят различие между рейтинговыми категориями «ВВВ» и «ВВ» (другими словами, рейтинг «ВВВ-» или выше является инвестиционным уровнем, а рейтинг ниже «ВВВ-» является неинвестиционным).

Чем не является кредитный рейтинг

Кредитный рейтинг не отражает другие виды риска, такие как рыночный риск или риск ликвидности, которые также могут повлиять на стоимость ценной бумаги. Кредитный рейтинг также не учитывает цену, по которой предлагается или продается ценная бумага. Вы не должны интерпретировать кредитный рейтинг как инвестиционный совет и не должны рассматривать его как рекомендацию покупать, продавать или держать ценные бумаги .

Кредитный рейтинг не является гарантией того, что финансовое обязательство будет погашено. Например, кредитный рейтинг долгового инструмента «ААА» не означает, что инвестору всегда будут платить — инструменты с таким рейтингом иногда не выполняют свои обязательства.

Важные соображения Кредитный рейтинг — это оценка кредитоспособности долгового инструмента или должника на основе аналитических моделей, допущений и ожиданий рейтингового агентства. Изменения кредитного рейтинга могут произойти в любое время, без предупреждения и на любом уровне рейтинга. Некоторые кредитно-рейтинговые агентства предоставляют «прогнозы» рейтинга и рейтинговые «наблюдатели», чтобы официально предупредить инвесторов о возможных пересмотрах этих рейтингов. Тем не менее, эти предупреждения могут не предшествовать каждому рейтинговому действию. Вы должны понимать информацию, которую должны передавать кредитные рейтинги, и любые ограничения рейтингов. Вы также должны оценить проспект облигации или другие документы, содержащие финансовую информацию, отраслевые новости и отчеты, а также факторы, не связанные с кредитом, чтобы определить, подходят ли вам инвестиции. |

Кредитный рейтинг может отражать субъективное суждение рейтингового агентства о бизнесе и управлении эмитента. В то время как исторический финансовый и операционный опыт и показатели обеспечения могут учитываться при анализе, кредитные рейтинги являются просто прогнозом вероятности того, что должник погасит обязательство в будущем. Прогнозы основаны на мнении рейтингового агентства, которое может отличаться от вашего мнения и мнения других участников отрасли.

Кредитный рейтинг может отражать субъективное суждение рейтингового агентства о бизнесе и управлении эмитента. В то время как исторический финансовый и операционный опыт и показатели обеспечения могут учитываться при анализе, кредитные рейтинги являются просто прогнозом вероятности того, что должник погасит обязательство в будущем. Прогнозы основаны на мнении рейтингового агентства, которое может отличаться от вашего мнения и мнения других участников отрасли. Подумайте о том, чтобы обратиться за профессиональной консультацией, особенно если у вас есть вопросы по анализу информации.

Подумайте о том, чтобы обратиться за профессиональной консультацией, особенно если у вас есть вопросы по анализу информации.О рейтинговых агентствах

Некоторые рейтинговые агентства зарегистрированы в SEC. Кредитно-рейтинговые агентства, зарегистрированные в SEC, называются признанными на национальном уровне статистическими рейтинговыми организациями («NRSRO»). Вообще говоря, более крупные кредитные рейтинговые агентства присваивают кредитные рейтинги по отраслям промышленности и по всему миру, в то время как некоторые более мелкие кредитные рейтинговые агентства сосредотачиваются на определенных типах рейтингов. Вы можете узнать, зарегистрировано ли рейтинговое агентство в SEC, посетив веб-сайт SEC по адресу www.sec.gov/ocr. Важно отметить, что регистрация SEC не является одобрением кредитного рейтингового агентства или какого-либо присвоенного кредитного рейтинга.

Комиссия по ценным бумагам и биржам контролирует и проверяет NRSRO. Однако по закону SEC не разрешается регулировать содержание кредитных рейтингов или процедуры и методологии, которые NRSRO используют для определения кредитных рейтингов. Методологии включают, среди прочего, количественные и качественные модели, используемые для определения кредитных рейтингов.

Однако по закону SEC не разрешается регулировать содержание кредитных рейтингов или процедуры и методологии, которые NRSRO используют для определения кредитных рейтингов. Методологии включают, среди прочего, количественные и качественные модели, используемые для определения кредитных рейтингов.

Каждый NRSRO зарегистрирован в SEC в пяти возможных классах кредитного рейтинга. К этим классам кредитного рейтинга относятся: (1) финансовые учреждения; (2) страховые компании; (3) корпоративные эмитенты; (4) ценные бумаги, обеспеченные активами; и (5) государственные ценные бумаги.

Потенциальные конфликты интересов в кредитных рейтингах

Многие кредитные рейтинговые агентства, включая крупнейшие агентства, получают оплату от должников, которые они оценивают, или от эмитентов ценных бумаг, которые они оценивают. Это создает потенциальный конфликт интересов, поскольку на кредитно-рейтинговое агентство может повлиять определение более благоприятных (, т. е. , выше) рейтингов, чем это гарантировано, для сохранения должников или эмитентов в качестве клиентов и для привлечения новых должников или клиентов-эмитентов.

е. , выше) рейтингов, чем это гарантировано, для сохранения должников или эмитентов в качестве клиентов и для привлечения новых должников или клиентов-эмитентов.

В качестве альтернативы некоторым кредитно-рейтинговым агентствам платят подписчики их рейтинговых услуг, которыми обычно являются инвесторы. Желание инвесторов получить низкий или высокий кредитный рейтинг, в зависимости от их активов и торговых позиций, также может представлять собой конфликт интересов.

NRSRO обязаны по закону раскрывать эти потенциальные конфликты интересов. NRSRO также обязаны устанавливать, поддерживать и обеспечивать соблюдение письменных политик и процедур для разрешения и управления этими потенциальными конфликтами интересов.

Где можно найти кредит рейтинги и соответствующую информацию?

Многие рейтинговые агентства публикуют свои рейтинги на своих веб-сайтах и у поставщиков рыночных данных. Другим требуется подписка для доступа к их кредитным рейтингам. Ваш финансовый консультант также может иметь доступ к этой информации.

Ваш финансовый консультант также может иметь доступ к этой информации.

Все NRSRO обязаны размещать на своих общедоступных веб-сайтах описание своих шкал кредитных рейтингов и определений, а также методологий, которые они используют для определения своих рейтингов. Кредитно-рейтинговые агентства могут потребовать подписку или плату за получение описательных отчетов, содержащих кредитный анализ, хотя некоторые кредитно-рейтинговые агентства предоставляют эти отчеты бесплатно.

Почему инвесторы используют кредитные рейтинги?

При принятии инвестиционных решений кредитные рейтинги и любые связанные рейтинги и отчеты о тенденциях в отрасли могут быть полезными инструментами, если вы используете их надлежащим образом. Кредитные рейтинги могут предложить точку зрения, альтернативную вашему собственному финансовому анализу или точке зрения вашего финансового консультанта.

Кредитные рейтинги могут позволить вам сравнить риски между инвестициями в вашем портфеле. Рассмотрение кредитных рейтингов нескольких кредитных рейтинговых агентств может быть полезным, поскольку они могут предлагать различные точки зрения на кредитоспособность инвестиций.

Рассмотрение кредитных рейтингов нескольких кредитных рейтинговых агентств может быть полезным, поскольку они могут предлагать различные точки зрения на кредитоспособность инвестиций.

В общем, если вы используете кредитные рейтинги, они должны быть в дополнение к , и не заменять , ваши собственные исследования, анализ и суждения, чтобы определить, соответствует ли инвестиция вашим потребностям. Помните, что кредитные рейтинги учитывают только кредитный риск. Они не учитывают другие риски, такие как риск ликвидности, процентный или рыночный риск или риск досрочного погашения. Суть в том, что вы должны знать, что покупаете, и инвестировать только в то, что понимаете.

Кредитные рейтинги являются субъективными

Не существует стандартных или согласованных методов измерения точности кредитных рейтингов. Отчасти это связано с субъективным характером кредитных рейтингов. Кроме того, показатели кредитных рейтингов могут быть несопоставимы в разных отраслевых секторах, а это означает, что дефолты и изменения рейтинга (или «переходы» рейтинга эмитента или долгового инструмента из одного рейтинга в другой) могут быть несовместимы для каждой рейтинговой категории в рамках всей отрасли. сектора. Например, уровень дефолта по корпоративным облигациям исторически был выше, чем уровень дефолта по муниципальным облигациям с тем же кредитным рейтингом.

сектора. Например, уровень дефолта по корпоративным облигациям исторически был выше, чем уровень дефолта по муниципальным облигациям с тем же кредитным рейтингом.

Даже в рамках одной отрасли показатели переходов и дефолтов могут различаться с течением времени и в разных географических регионах. Несоответствия в результатах могут быть связаны с изменениями в бизнес-циклах и экономической среде, которые не влияют на всех должников в равной степени и в одно и то же время.

Что касается сравнения эффективности кредитных рейтингов разных кредитных рейтинговых агентств, вы должны знать, что определения того, что означают их кредитные рейтинги, различаются среди кредитных рейтинговых агентств. Кредитно-рейтинговые агентства также используют различные аналитические подходы и уровни субъективности при определении кредитных рейтингов.

Кредитно-рейтинговые агентства могут различаться временным горизонтом, к которому относятся их рейтинги. Например, некоторые кредитно-рейтинговые агентства стремятся к стабильности рейтингов, поэтому в своем анализе они исходят из долгосрочного горизонта. Другие рейтинговые агентства предпочитают учитывать краткосрочные риски и события, что может привести к большей изменчивости их рейтингов. Кроме того, рейтинги некоторых рейтинговых агентств отражают только вероятность дефолта должника, в то время как рейтинги других также учитывают ожидаемые убытки, которые могут возникнуть в результате дефолта.

Другие рейтинговые агентства предпочитают учитывать краткосрочные риски и события, что может привести к большей изменчивости их рейтингов. Кроме того, рейтинги некоторых рейтинговых агентств отражают только вероятность дефолта должника, в то время как рейтинги других также учитывают ожидаемые убытки, которые могут возникнуть в результате дефолта.

Кредитно-рейтинговые агентства, зарегистрированные в SEC, обязаны каждый год размещать на своих веб-сайтах статистику эффективности и историю своих кредитных рейтингов для зарегистрированных рейтинговых классов. Статистика производительности показывает коэффициенты перехода и значения по умолчанию для классов оценок. Инвесторы также могут использовать эту статистику для оценки стабильности или волатильности кредитных рейтингов внутри и между секторами с фиксированным доходом.

Дополнительная информация

SEC Office of Credit Ratings

Бюллетень для инвесторов SEC: муниципальные облигации: понимание кредитного риска

Бюллетень для инвесторов SEC: что такое корпоративные облигации?

Бюллетень для инвесторов SEC: что такое высокодоходные корпоративные облигации?

Бюллетень для инвесторов SEC: Муниципальные облигации в центре внимания

Investor. gov

gov

SVB Financial имеет кредитные рейтинги инвестиционного уровня (Moody’s, S&P) вплоть до краха. Получил резкий удар одним махом до дефолта

Ничего не узнал со времен финансового кризиса. Полагаясь на рейтинги, держатели привилегированных акций оказались в беде, держатели облигаций разорились.

Вольф Рихтер для WOLF STREET.

Позвольте мне на мгновение отвлечь ваше внимание от краха SVB Financial и того, что он может и не может означать для финансовой системы, или пузыря стартапов, или чего-то еще, к другому тревожному аспекту SVB Financial, который показывает, что никто ничему не научился. что-либо со времен финансового кризиса, и меньше всего кредитно-рейтинговые агентства.

Итак, вы знаете, что грядет: солидный инвестиционный рейтинг компании — SVB Financial — которая затем рухнула с его инвестиционным рейтингом, унеся с собой инвесторов.

В среду, 8 марта, агентство Moody’s по-прежнему имело рейтинг А3 SVB Financial, владельца ныне несуществующего банка Силиконовой долины, поскольку он уже рушился на глазах у всех. Четыре ступени инвестиционного уровня – очень достойный рейтинг!

Четыре ступени инвестиционного уровня – очень достойный рейтинг!

Вечером того же дня, после того как SVB сообщил об убытке в размере 1,8 миллиарда долларов от продажи облигаций, запланированном увеличении капитала и множестве мер по обеспечению ликвидности, Moody’s понизило его рейтинг всего на одну крошечную ступень до Baa1, по-прежнему три метки в инвестиционном классе.

Затем, 10 марта, после того как банк Силиконовой долины был закрыт и передан в управление, агентство Moody’s одним махом понизило рейтинг SVB на 13 пунктов, пройдя всю мусорную территорию, до самого низкого рейтинга, до C, что соответствует рейтингу Moody’s. по умолчанию. И сказал, что снимет рейтинг.

Вот насколько бесполезны эти кредитные рейтинги, если вы полагаетесь на них для своих облигаций. Но они хороши для вашего развлечения, по-видимому. Вот моя шпаргалка по кредитным рейтингам корпоративных облигаций от рейтингового агентства.

Аналогично S&P Global Ratings: 9 марта, на день позже Moody’s, оно понизило рейтинг SVB Financial на одну ступень до BBB-, что по-прежнему соответствует инвестиционному уровню.

Затем, 10 марта, после того как SVB Financial потерпела крах и была передана FDIC, S&P снизило свой рейтинг на 10 ступеней, пройдя через мусорную территорию, до самого низкого рейтинга D по умолчанию.

Владельцы его облигаций и привилегированных акций (как и облигации, пассив на балансе банка) выбили почву из-под ног.

Например, на основании данных по облигациям от Finra-Morningstar, бессрочные привилегированные акции с доходностью 4,25% на сумму 1 миллиард долларов, которые будут выкуплены вместе с акционерами, за два дня рухнули с 70 центов за доллар до 3 центов за доллар в закрытие в пятницу.

На его балансе пять выпусков этого типа, которые были аннулированы, на общую сумму 3,7 миллиарда долларов. Все они были выпущены в эпоху «Свободных денег» в 2021 году.

Хорошая новость для незастрахованных вкладчиков заключается в том, что этот тип долга задуман в качестве буфера и будет погашен, тем самым удаляя обязательство с баланса несуществующего банка. и оставить больше средств для необеспеченных вкладчиков. Так что эти привилегированные делают свою работу.

и оставить больше средств для необеспеченных вкладчиков. Так что эти привилегированные делают свою работу.

Но для инвесторов было бы неплохо получить предварительное предупреждение от кредитно-рейтинговых агентств о том, что этот материал, возможно, не инвестиционного уровня, в конце концов, а мусор, который должен приносить высокую доходность, до того, как будет сброшен с обрыва.

Что касается облигаций, например, старшие необеспеченные облигации на сумму 650 миллионов долларов со ставкой 1,8%, выпущенные в октябре 2021 года, также в эпоху бесплатных денег, упали с 86 центов за доллар в среду до 37 центов за доллар на момент закрытия. Пятница. Инвесторы, которые полагались на кредитно-рейтинговые агентства, чтобы защитить себя от этого фиаско, попали в сливки:

Очевидно, что компании покупают рейтинги, когда им нужно привлечь средства путем выпуска облигаций, потому что более низкий кредитный рейтинг приведет к тому, что облигация будет иметь более высокий купонный доход и более высокую доходность, что означает более высокие процентные расходы для компании.