Содержание

Рефинансирование и реструктуризация — в чем разница?

Для жизни

Малому бизнесу

Термины «реструктуризация» и «рефинансирование» знакомы тем, у кого есть кредит. Оба понятия относятся к инструментам управления кредитом, а именно, дают возможность платить по кредиту меньше или реже.

Рефинансировать кредит

Что такое рефинансирование кредита

Рефинансирование — погашение долга по займу путем оформления нового. В результате существующий кредитный договор полностью закрывается, в истории делают соответствующую положительную отметку. Новые кредиты закрывают старый долг, поэтому операцию часто называют перекредитованием.

При рефинансировании кредитов должник может обратиться в организацию, где был выдан предыдущий заем, или в новый банк, который перечислит на счет клиента сумму для погашения прежнего долга.

При рефинансировании:

- можно закрыть один или сразу несколько кредитов или долгов по кредитным картам для упрощения планирования графика платежей и снижения долговой нагрузки

- новый кредит оформляется как целевой на конкретные нужды, причем, незакрытые вовремя обязательства практически нигде не рефинансируются, просрочка лишит вас шанса на изменение условий

- обновленные условия кредитования выгоднее заемщику: уменьшается ставка и размер ежемесячного платежа, а график становится удобнее

Совет: внимательно читайте и сравнивайте предложения разных организаций, так как банки могут включать в договор дополнительные пункты, связанные с временным повышением ставки или вознаграждением за кредитование.

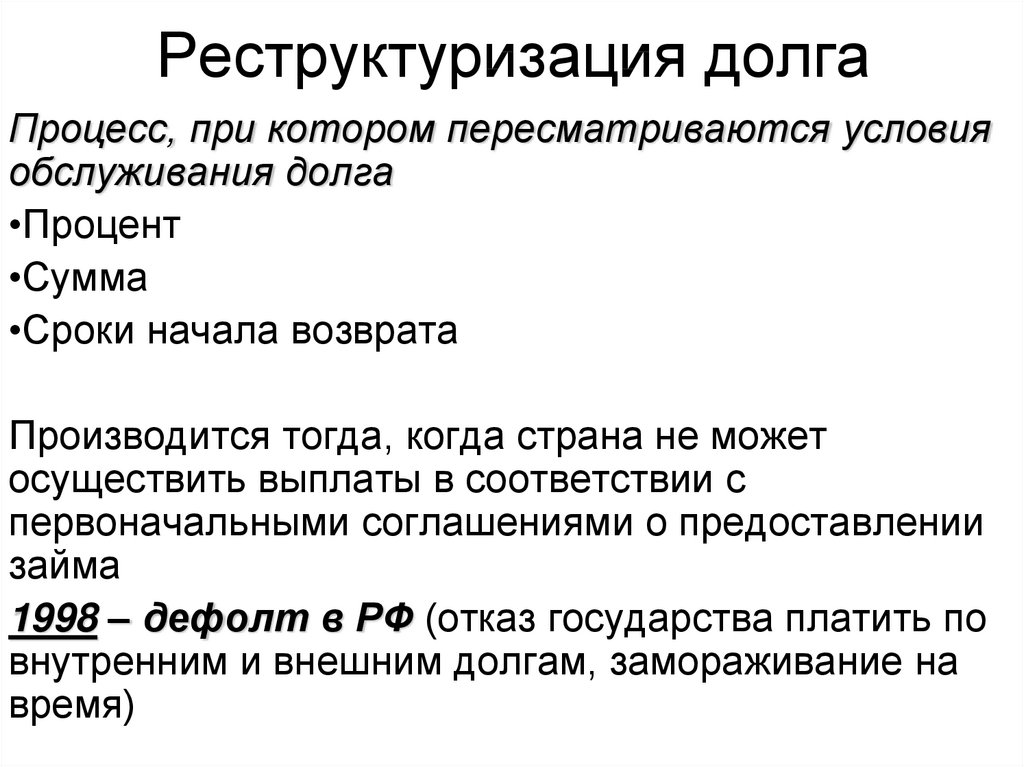

Что называют реструктуризацией

Реструктуризация — изменение условий существующего кредита. Кредитный договор продолжает действовать, и все вопросы решаются в организации, которая его выдала. Уйти в другой банк нельзя. Эта программа направлена на улучшение финансового положения заемщика, у которого возникли трудности с погашением долга. Кредитную историю она ухудшает, в ней появляется негативная отметка.

Уйти в другой банк нельзя. Эта программа направлена на улучшение финансового положения заемщика, у которого возникли трудности с погашением долга. Кредитную историю она ухудшает, в ней появляется негативная отметка.

Реструктуризацию проводят по одному из вариантов:

- снижают процентную ставку — ежемесячно должник будет тратить меньше на обслуживание кредита

- «растягивают» срок кредитования — он увеличивается, но размер ежемесячных выплат по кредиту уменьшается

- дают заемщику кредитные каникулы — какое-то время можно выплачивать только проценты по кредиту

- списывают начисленные проценты и так далее

Важно: условия по кредиту не становятся принципиально лучше — для должника это лишь возможность «получить передышку», предотвратить тяжелую ситуацию, не испортить отношения с кредитором. Банки соглашаются на реструктуризацию чтобы не обременять себя безнадежной задолженностью, не прибегать к услугам коллекторов и получить свои деньги без судебного взыскания и реализации залога.

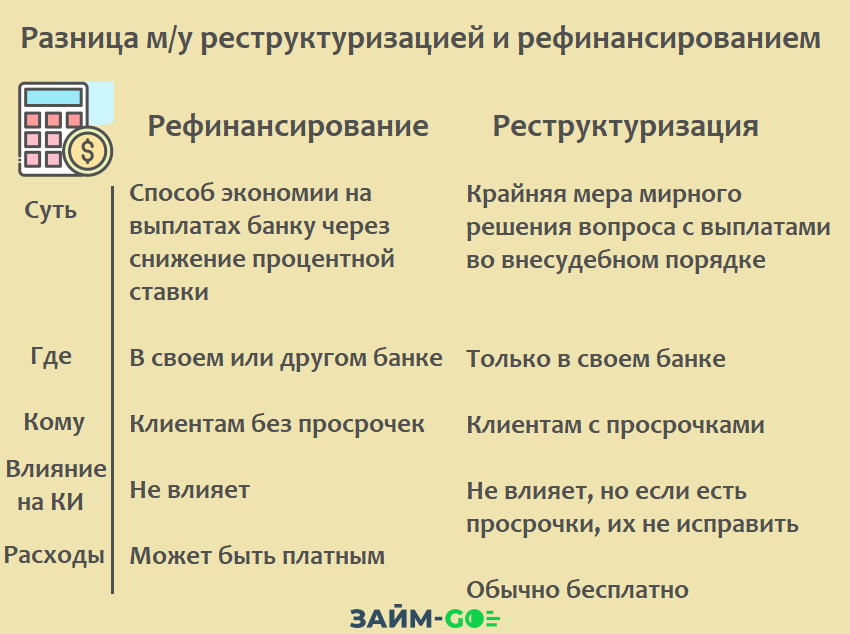

Главные различия между рефинансированием и реструктуризацией

При рефинансировании заемщик ищет более комфортные для себя условия выплаты, приводит дела в порядок — то есть, получает больше, чем имел. Выгода заключается в разных преференциях — уменьшаются расходы на обслуживание кредита, несколько займов объединяются в один, клиенту проще следить за долгом. Заемщик вправе выбирать банки, сопоставлять их предложения. Он находится в менее зависимом положении.

Реструктуризацией клиент и кредитор чаще всего занимаются вынужденно, это нежелательная мера, к которой прибегают при форс-мажорах , ухудшении материального состояния человека. И это право банка — идти навстречу заемщику, или нет. Поэтому в таком случае условия выгодны больше кредитной организации.

Если кратко: рефинансированием заемщик занимается, чтобы его кредит стал выгоднее, а реструктуризируют долги, чтобы выйти из тяжелой ситуации с наименьшими потерями.

Когда выгодно рефинансировать заем

Рефинансированием выгоднее заниматься, когда заемщик исправно выплачивает кредит, но внешние условия меняются — к примеру, обновляется ставка Центробанка или какой-то банк проводит акцию с «приятными» предложениями, привлекая клиентов.

Безусловно, одного желания заемщика мало, чтобы рефинансировать обязательство. Банк изучает существующего или потенциального клиента, сопоставляет его долговую нагрузку с доходом, оценивает кредитную историю. При рефинансировании в сторонней организации текущий кредитор может наложить штраф, взыскать неустойку за досрочное погашение ссуды. Есть риск столкнуться с повторной оплатой комиссионных банка, необходимостью застраховать заем, но, в целом, рефинансирование выгодно заемщику во многих случаях:

- если изначальные условия кредита уже не устраивают или на рынке появились более интересные предложения

- если нужно сохранить положительную кредитную историю, а ситуация осложнилась и есть риск просрочек и неуплат

- если заемщик находится на начальном этапе выплаты и еще не успел внести значительную часть кредита — перекредитование будет для клиента дешевле при сохранении выгод

- если хочется воспользоваться снижением процентных ставок и снизить переплату

Heading» color=»brand-primary»>Когда используют реструктуризацию

Heading» color=»brand-primary»>Когда используют реструктуризациюРеструктуризируют кредиты при возникновении сложностей с их выплатой и невозможности использовать перекредитование — например, из-за просрочек. Банк чаще всего охотно идет на компромисс, чтобы не потерять деньги, но заемщику соглашение выгодно не всегда. Однако, если удалось «поймать» ситуацию на раннем этапе, кредитный рейтинг не ухудшится.

Реструктуризация используется, если:

- бремя ежемесячных платежей тяжело для клиента — банк предоставляет каникулы, заемщик может пропустить несколько месяцев, выплачивая только проценты по кредиту, или «растягивает» график, уменьшая ежемесячные платежи

- у должника накопились просрочки и штрафы — договорившись с кредитной организацией, он избежит судебного преследования, запрета на выезд за рубеж

- нужно изменить сумму, даты и сроки платежей, переоформить договор — это бесплатно, если долг реструктуризируется

Heading» color=»brand-primary»>Как оформляют договоры

Heading» color=»brand-primary»>Как оформляют договорыПри рефинансировании оформление документов проводится заново. Заемщик заключает с банком договор перекредитования и получает на счет деньги для погашения существующего кредита. Старое соглашение с банком при этом утрачивает силу. Чтобы выбрать подходящее предложение, потребуется:

- изучить банковские программы, рассчитать размеры платежей в онлайн-калькуляторах , сопоставить выгоды

- подать заявку на перекредитование

- в случае отказа собрать документы заново и обратиться в другой банк

Реструктуризировать долг сложнее с точки зрения одобрения заявок, но проще в плане документов. Заем, оформленный ранее, сохраняется, но нужно обосновать прошение, предоставить доказательства трудного финансового положения, получить все справки — о доходах, утрате трудоспособности, появлении дополнительных обстоятельств — рождение ребенка, например.

Заключение

Решая, что выгоднее, рефинансирование или реструктуризация, важно правильно оценить предложения банков. В том числе, сравнить не только сумму ежемесячных платежей, но и общую экономию по кредитам, возможные дополнительные затраты — комиссия за открытие кредита, страхование заемщика. Обязательно обратитесь в банк — консультация менеджера бесплатна и вы можете сравнить продукты, актуальные для вас.

При обращении в Райффайзенбанк одобрение заявки занимает от 1 минуты, можно закрыть до пяти ссуд сразу — без залога, поручителей и комиссии за выдачу. Это хорошее решение для закрытия обременительного потребительского кредита и уменьшения объема переплат по процентам кредитных карт.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данныхСледите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Реструктуризация долга по кредиту в банке

- Определение и правовая база реструктуризации задолженности

- Отличия реструктуризации от рефинансирования

- Виды реструктуризации кредитной задолженности

- Преимущества реструктуризации кредитной задолженности

- Порядок оформления реструктуризации долга

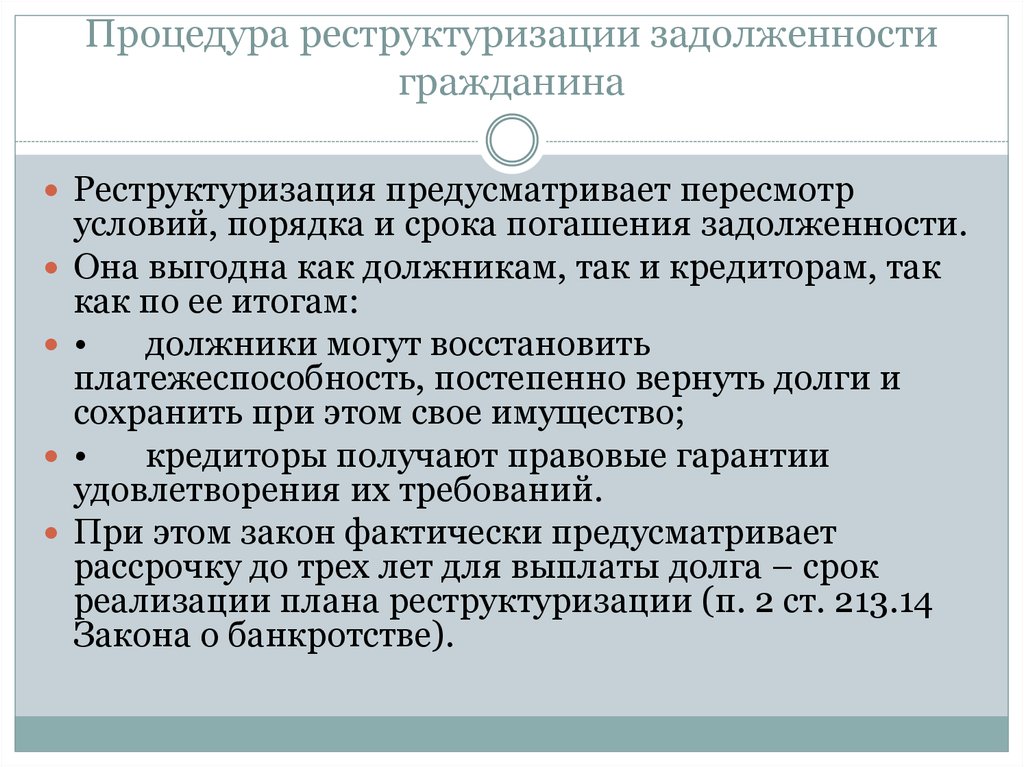

К числу наиболее эффективных способов восстановления платежеспособности относится реструктуризация долгов частного лица или организации. Она представляет собой комплексное мероприятие, результатом которого становится погашение обязательств должника на более выгодных для него условиях.

Популярность такого способа решения финансовых проблемы объясняется очевидной выгодой для всех заинтересованных сторон. Заемщик получает возможность погасить долг с меньшей нагрузкой для собственного бюджета, а кредитор возвращает собственные средства – пусть и не в полном объеме или не так быстро, как планировалось изначально, но без длительных и далеко не всегда эффективных судебных разбирательств.

Определение и правовая база реструктуризации задолженности

Под реструктуризацией долга понимается изменение условий кредитования в более выгодную для заемщика сторону. Уменьшение финансовой нагрузки на должника выражается в снижении процентной ставки по кредиту, увеличении срока действия договора, перераспределении платежей по погашению задолженности или предоставлении кредитных каникул.

Как правило, речь в подобной ситуации идет о взаимоотношениях между банком и его клиентом, в качестве которого может выступать как физическое, так и юридическое лицо. Особенно часто термин применяется по отношению к долгам граждан.

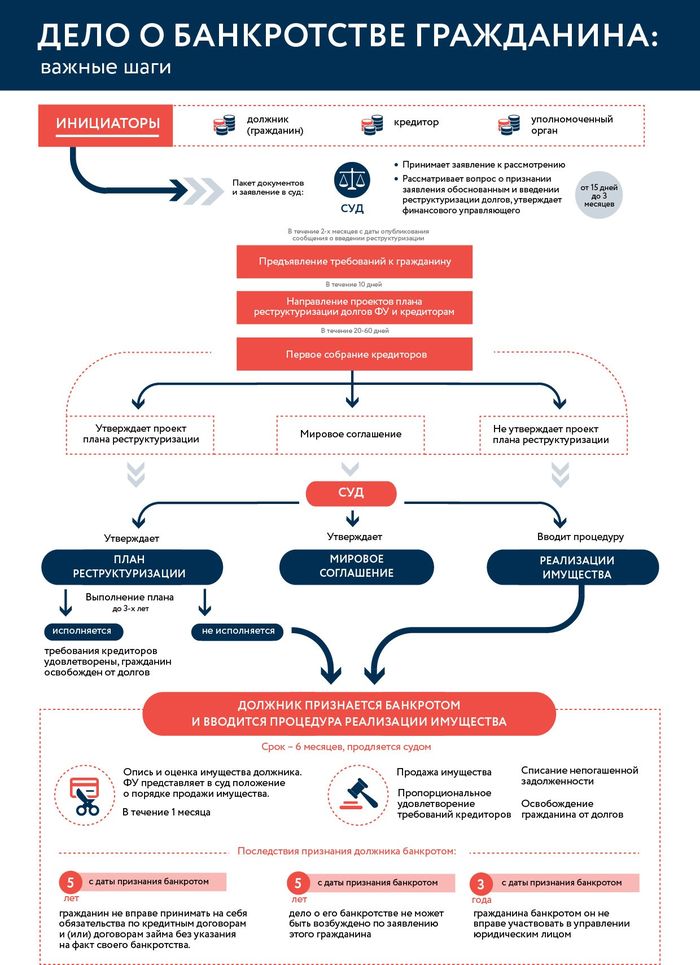

Возможность проведения реструктуризации долгов физических лиц в рамках процедуры банкротства была закреплена в юридической практике после принятия №154-ФЗ, утвержденного 29 июня 2015 года. Указанный Федеральный закон содержит поправки в другой правовой акт — №127-ФЗ, подписанный Главой государства 26 октября 2002 года и регламентирующий порядок признания финансово несостоятельными как частных, так и юридических лиц. Главное требование к процедуре реструктуризации, содержащееся в актуальной версии федерального законодательства – погашение задолженности в срок, который не превышает 3-х лет. Все остальные нюансы проводимой финансовой операции определяются заинтересованными сторонами.

Важно отметить, что реструктуризация долгов широко применяется не только в ходе рассмотрения дел о банкротстве, но и в повседневных взаимоотношениях между банками и клиентами. В первом случае в качестве посредника между кредитором и должником выступает арбитражный управляющий, а основные решения принимаются или утверждаются судьей.

Вторая ситуация встречается на практике намного чаще и предусматривает участие двух сторон – самого банка и заемщика, отношения которые регламентирует заключенный между ними кредитный договор. Она носит добровольный характер, а основные решения принимаются ответственными сотрудниками финансовой организации.

Отличия реструктуризации от рефинансирования

Реструктуризация долга – это не единственный способ уменьшить финансовую нагрузку на должника. Еще одним не менее распространенным и часто применяемым на практике вариантом решения проблемы выступает рефинансирование кредита. Несмотря на схожесть целей, мероприятия имеют несколько существенных различий. Главное из них заключается в следующем: рефинансирование – это получение нового кредита, а реструктуризация – это изменение условий существующего. Можно выделить и несколько других значимых отличий:

- основание для применения. Рефинансирование осуществляется заемщиком при наличии выгодного предложения и в большинстве случаев в рамках оптимизации расходов собственного бюджета.

Реструктуризация, как правило, становится вынужденной мерой по восстановлению платежеспособности должника. При этом его тяжелое финансовое состояние обычно имеет четко выраженную причину;

Реструктуризация, как правило, становится вынужденной мерой по восстановлению платежеспособности должника. При этом его тяжелое финансовое состояние обычно имеет четко выраженную причину; - механизм реализации. Суть рефинансирования – снижение процентной ставки по кредиту. Реструктуризация предусматривает использование разнообразных инструментов, в числе которых не только уменьшение процента, но и кредитные каникулы, увеличение продолжительности кредита, другие льготы и преференции для должника;

- участник сделки — банк. В подавляющем большинстве случаев рефинансирование предполагает получение нового кредита в одном банке и направление заемных средств для погашения обязательств в другом, хотя допускается реализация мероприятия и внутри одной финансовой организации. В свою очередь, реструктуризация всегда проводится в рамках одного банковского учреждения, выступающего в качестве кредитора;

- участник сделки — должник. Рефинансирование – популярный способ привлечения новых клиентов или стимулирования добросовестных заемщиков. Реструктуризация применяется по отношению к проблемным должникам, нередко имеющим плохую кредитную историю и текущие просрочки;

- необходимость дополнительных расходов. Рефинансирование предполагает стандартный набор затрат, которые обычно сопровождают оформление любого нового кредита. Обычно они связаны с получением документов, страхованием и регистрацией залога, другими подобными действиями заемщика. Реструктуризация в большинстве случаев проводится бесплатно, так как не имеет смысла дополнительно нагружать должника, и без того испытывающего серьезные финансовые проблемы.

Реструктуризация, как правило, становится вынужденной мерой по восстановлению платежеспособности должника. При этом его тяжелое финансовое состояние обычно имеет четко выраженную причину;

Реструктуризация, как правило, становится вынужденной мерой по восстановлению платежеспособности должника. При этом его тяжелое финансовое состояние обычно имеет четко выраженную причину; Реструктуризация применяется по отношению к проблемным должникам, нередко имеющим плохую кредитную историю и текущие просрочки;

Реструктуризация применяется по отношению к проблемным должникам, нередко имеющим плохую кредитную историю и текущие просрочки;Приведенный перечень отличий наглядно показывает существенную разницу между реструктуризацией и рефинансированием долга. Она должна обязательно учитываться при выборе наиболее подходящего варианта снижения финансовой нагрузки заемщика.

Виды реструктуризации кредитной задолженности

Характерным отличием реструктуризации долгов от других способов восстановления платежеспособности заемщика выступает разнообразие используемых инструментов и механизмов. Наиболее распространенными считаются 6 различных мероприятий, которые проводятся как самостоятельно, так и в любой возможной комбинации. Особенности каждого из видов реструктуризации требуют отдельного рассмотрения.

Наиболее распространенными считаются 6 различных мероприятий, которые проводятся как самостоятельно, так и в любой возможной комбинации. Особенности каждого из видов реструктуризации требуют отдельного рассмотрения.

№1. Кредитные каникулы

Под кредитными каникулами понимается освобождение должника от необходимости платить по кредиту – полное или частичное. Оно дается на определенный срок и касается либо всех выплат, либо каких-то конкретных обязательств. Например, одной из популярных схем проведения рассматриваемого мероприятия выступает освобождение от платежей по основному долгу, причем необходимость уплаты процентов сохраняется.

Основанием для предоставления кредитных каникул обычно становится событие, результатом которого становится разовое ухудшение финансового состояния должника. В качестве типичных примеров подобного развития событий можно привести такие:

- рождение ребенка или уход в декретный отпуск;

- увольнение заемщика с работы, произошедшее по объективным причинам;

- призыв на службу в ряды Российской армии.

Кредитные каникулы применяются на практике сравнительно нечасто. Основной причиной такого положения дел — невыгодность такого способа снижения финансовой нагрузки на должника для банка.

№2. Уменьшение процентной ставки

Самый простой, понятный и потому широко используемый способ реструктуризации долга предполагает уменьшение процентной ставки по кредиту. Нередко он применяется в комбинации с другими мероприятиями, от чего зависит получаемая должником выгода.

Как правило, к заемщику в подобной ситуации предъявляется единственное требование – наличие хорошей кредитной истории. Если в прошлом должника присутствуют серьезные проблемы во взаимоотношениях с банковскими организациями, рассчитывать на снижение ставки по кредиту становится намного сложнее.

№3. Списание штрафов и пеней

Большая часть заключаемых с банками договоров предусматривает серьезные штрафные санкции, которые применяются по отношению к заемщикам в случае невыполнения финансовых обязательств. Нередко кредитор идет навстречу клиенту и отказывается от дополнительных претензий.

Нередко кредитор идет навстречу клиенту и отказывается от дополнительных претензий.

Основанием для такого решения становится демонстрация последним объективного характера возникших проблем, стремления погасить задолженность или запуск процедуры персонального банкротства. В рамках рассмотрения дела о несостоятельности физического лица взыскать штрафы и пени по кредитным договорам практически нереально, что прекрасно понимают квалифицированные юристы любого банковского учреждения.

№4. Продление кредитного договора

Еще одна традиционная мера, позволяющая заметно снизить финансовую нагрузку на должника. Важно отметить, что обычно она сопровождается увеличением общей переплаты по кредиту и поэтому входит в число самых привлекательных вариантов реструктуризации для банка.

Вместе с тем, выгода должника не менее очевидна. Она заключается в снижении величины регулярной – обычно ежемесячной – выплаты по кредиту. Особенно серьезными преференции для заемщика становятся в том случае, если одновременно снижается процентная ставка, хотя на практике такая комбинация мер встречается нечасто.

№5. Изменение валюты кредита

Нестабильность национальной валюты стала одной из ключевых причин появления большого числа проблемных заемщиков, оформивших кредит в долларах США или евро. Любое заметное ослабление курса рубля, происходящее на регулярной основе, приводит к резкому увеличению расходов на обслуживание подобных займов.

Для уменьшения финансовой нагрузки на должников и исключения подобных проблем в будущем банки в исключительных случаях идут на изменение валюты кредита. Обычно в подобной ситуации речь идет о конвертации задолженности, зафиксированной в евро или американских долларах, в рублевые обязательства.

№6. Уменьшение регулярного платежа

Такой способ реструктуризации напоминает пролонгацию кредитного договора, описанную выше. По сути, они различаются только базовым принципом для определения новых условий кредитования. В данном случае решение принимается с учетом реальных финансовых возможностей заемщика и его способности вносить в банк ежемесячно определенную сумму.

Причины реструктуризации долгов

Порядок и правила проведения реструктуризации долгов в рамках банкротства жестко регламентированы положениями №127-ФЗ. В подобной ситуации основной причиной реализации мероприятия становится неудовлетворительное финансовое состояние должника и запуск процедуры признания его банкротом.

В ситуации, когда речь идет о реструктуризации долгов заемщика перед банком, для должника крайне важно доказать объективный характер возникших у него финансовых проблем. Только в этом случае он может рассчитывать на положительное решение со стороны кредитора. В такой ситуации основанием для запуска процедура реструктуризации долгов обычно выступают:

- обнаружение серьезного заболевания у должника или его родственников;

- потеря заемщиком трудоспособности – полная или частичная;

- увольнение или перевод на другую менее оплачиваемую работу;

- рождение ребенка или выход в декретный отпуск;

- резкое изменение валютного курса и другие подобные события.

В отличие от действий арбитражного управляющего в рамках дела о банкротстве, которые четко регламентируются на законодательном уровне, решение о начале реструктуризации кредитной задолженности клиента принимается банком исключительно в индивидуальном порядке. Поэтому попросту не существует каких-либо типовых рекомендаций для заемщика. Главное для должника – продемонстрировать желание вернуть долг, что нередко становится ключевым аргументом для одобрения и запуска сделки.

Преимущества реструктуризации кредитной задолженности

Главным достоинством рассматриваемого способа снижения финансовой нагрузки на должника выступает выгодность для всех участников мероприятия. Это утверждение справедливо применительно как к процедуре банкротства, так и отношениям между банком и заемщиком.

При банкротстве

В первом случае плюсами для банкрота – частного лица или организации — становятся:

- введение моратория на выплаты по долгам;

- прекращение малоприятного общения с коллекторами, так как все долговые обязательства рассматриваются исключительно в рамках арбитражного разбирательства;

- снятие арестов на имущество должника, наложенных ранее;

- остановка действия исполнительных листов и осуществления мероприятий по взысканию в рамках исполнительных производств;

- прекращение начисления штрафов, пеней и процентов по кредитным обязательствам должника.

Основным достоинством для кредиторов в подобной ситуации становится запуск прозрачной и четко регламентированной на законодательном уровне процедуры взыскания задолженности, распродажи имущества должника и распределения полученных финансовых ресурсов. Она проходит под контролем арбитражного суда и управляющего, что выступает дополнительной гарантией прозрачности и справедливости принятых решений.

Для банка и заемщика

Главное преимущество реструктуризации долга для заемщика очевидно – возможность возвращения денежных средств на более выгодных условиях. Дополнительный плюс мероприятия – разнообразие доступных инструментов, благодаря чему стороны могут выбрать такой вариант, который устроит всех. Не стоит забывать о возможности уменьшить размер долгов, например, благодаря списанию штрафных санкций и пеней.

Основными достоинствами реструктуризации кредитной задолженности клиента применительно к банку становятся такие:

- гарантированный возврат долга по понятной и прозрачной схеме;

- отсутствие временных и финансовых затрат на длительные и малоэффективные судебные разбирательства;

- сохранение клиента и возможность дальнейшего сотрудничества;

- улучшение деловой репутации и имиджа банковского учреждения на рынке;

- повышение показателей финансово-хозяйственной деятельности, которые учитывают просроченные задолженности клиентов и влияют на уровень расходов по формированию обязательных резервов.

Наличие очевидных и сравнительно многочисленных достоинств рассматриваемой процедуры для всех ее участников выступает основной причиной частого ее практического применения. Другим немаловажным фактором популярности реструктуризации долгов является большое количество проблемных заемщиков на отечественном финансовом рынке, которое заметно увеличилось в последние годы.

Порядок оформления реструктуризации долга

Реструктуризация в рамках банкротства проходит в качестве одного из обязательных этапов процедуры. Мероприятие проводится арбитражным управляющим под непосредственным контролем судьи по правилам, четко прописанным в №127-ФЗ и не нуждающимся в дополнительном разъяснении.

В то же время, порядок проведения реструктуризации кредитных обязательств заемщика перед банком определяется правилами финансового учреждения. Несмотря на некоторые различия, в большинстве организаций действует примерно одинаковая схема, состоящая из 4 основных этапов.

Этап №1.

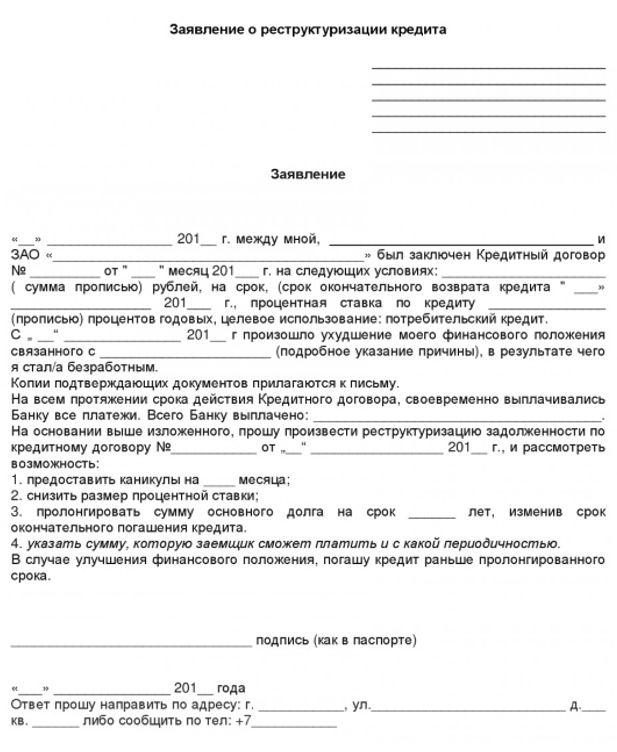

Оформление и подача заявления/анкеты

Оформление и подача заявления/анкеты

В зависимости от внутреннего распорядка конкретного банка, запуск процедуры реструктуризации требует предоставления заемщиком заявления или анкеты. В большинстве случаев бланк документа доступен для скачивания с сайта финансовой организации. Подача заполненного заявления или анкеты осуществляется либо в ходе визита в офис банковского учреждения, либо с помощью функционала личного кабинета на сайте.

Стандартные требования к оформлению документа заключаются в предоставлении следующих сведений:

- реквизитов заключенного с банком кредитного договора;

- причин возникновения финансовых проблем;

- уровня текущих возможностей и ресурсов клиента;

- предлагаемой схемы реструктуризации.

В интересах должника предоставить как можно больший объем информации о своем финансовом состоянии и доказательств объективного характера возникших трудностей. При необходимости к заявлению или анкете прикладываются подтверждающие документы.

Этап №2. Обсуждение возможности и условий реструктуризации

Время, которое требуется для рассмотрения заявления заемщика, обычно указывается на сайте банка в разделе, отведенном для описания правил проведения реструктуризации кредитов. По истечении указанного срока клиент приглашается в офис финансового учреждения. Намного реже происходит дистанционное собеседование с должником.

Темой разговора становится получение от клиента дополнительной информации, необходимой для принятия решения о целесообразности проведения мероприятия. Кроме того, специалисты банка составляют собственное впечатление о добросовестности заемщика и его желании выполнить собственные финансовые обязательства.

При наличии достаточных аргументов в пользу одобрения сделки обсуждаются ключевые условия реструктуризации кредита. Главное из них – перечень конкретных мер, направленных на облегчение финансовой нагрузки на должника с указанием основных числовых параметров. Кроме того, до заемщика доводятся требования, выполнение которых необходимо для оформления дополнительного соглашения к кредитному договору.

Этап №3. Предоставление пакета документов

Основным требованием для реализации процедуры реструктуризации кредитной задолженности выступает формирование и подача в банк комплекта документов. В его состав обычно входят:

- заявление на реструктуризацию долгов клиента;

- документ, удостоверяющий личность должника;

- договора с банком, обязательства по которому пересматриваются;

- документальные подтверждения объективного характера финансовых проблем заемщика.

Большая часть серьезных российских банков предоставляют возможность подать необходимые документы при помощи онлайн-сервисов, размещенных на официальном сайте организации. Такой вариант намного проще, удобнее и, что немаловажно, быстрее для заемщика.

Этап №4. Документальное оформление реструктуризации

После получения комплекта необходимых документов специалисты банка повторно рассматривают обстоятельства дела. Затем на основании собранной информации принимается решение о проведении реструктуризации кредита или отказе от реализации мероприятия. При одобрении сделки осуществляется оформление дополнительного соглашения к существующему кредитному договору с банком или составление нового контракта.

При одобрении сделки осуществляется оформление дополнительного соглашения к существующему кредитному договору с банком или составление нового контракта.

В любом случае после подготовки документов заемщик снова приглашается в банк для их подписания. Естественно, перед этим необходимо внимательно изучить содержание дополнительного соглашения или договора и, прежде всего, указанные цифры. Как правило, в качестве отдельного приложения составляется и подписывается новый график ежемесячных выплат по кредиту, в котором содержатся ключевые параметры сделки. Подписания документов означает согласие сторон с условиями реструктуризации кредита и необходимость дальнейшего выполнения финансовых обязательств в соответствии с ними.

Особенности практического применения процедуры

Вероятность успешного запуска и проведения реструктуризации долга зависит от нескольких факторов. Первый и главный из них – уровень финансовых и юридических знаний должника. При отсутствии необходимых знаний и опыта их практического применения целесообразно обратиться за помощью к профессионалам.

На сегодняшнем российском рынке представлено немало давно и успешно работающих специализированных организаций, оказывающих частным лицам и организациям комплексные финансовые и юридические услуги. Выбор компании для дальнейшего сотрудничества осуществляется с помощью стандартных для подобной ситуации критериев. В их числе:

- продолжительность работы на рынке;

- отзывы реальных клиентов;

- уровень расценок на предоставляемые услуги;

- возможность получения квалифицированной бесплатной консультации и т.д.

Решение финансовых проблем путем обращения к специалистам предоставляет должнику несколько серьезных преимуществ. Основное из них – доскональное знание особенностей действующего в России законодательства, а также сложившейся практики проведения реструктуризации долгов. Важно понимать, что потраченные на услуги квалифицированных специалистов средства с лихвой компенсируются выгодными условиями возврата кредита и существенным снижением финансовой нагрузки на бюджет заемщика.

СПРАВКА! Юридическое бюро №1 предлагает помощь в реструктуризации долгов. У нашей компании один профиль деятельности — законная помощь в освобождении от долгов. Мы занимаемся только банкротными делами, не распыляясь на другие области юриспруденции.

Все необходимые специалисты есть у нас в штате. Их опыт – от 5 до 10 лет.

Возможна рассрочка оплаты.

Как оформить реструктуризацию кредита?

Обновлено: 22.02.2022

Что такое реструктуризация кредита

Реструктуризация кредита — это изменение условий действующего банковского договора, которое направлено на снижение текущей финансовой нагрузки клиента.

Существуют различные способы

реструктуризировать кредит:

Снижение процентных ставок по потребительскому кредиту

Увеличение срока кредитования

Изменение валюты кредитования

Кредитные каникулы

Или комбинация нескольких вариантов

Все они сводятся к тому, чтобы помочь заемщику выплачивать кредит.

Основное отличие реструктуризации от рефинансирования — она всегда происходит в том банке, в котором у клиента заключен кредитный договор. Это упрощает и ускоряет переговоры между банком и заемщиком, ведь у кредитной организации уже есть вся необходимая информация для оформления процедуры. Решение о реструктуризации принимается всегда в индивидуальном порядке, с учетом ситуации конкретного клиента.

Реструктуризация кредитов происходит по инициативе заемщиков, но по согласию обеих сторон, т.к. она выгодна и банку, и заемщику:

При возникновении трудностей клиент может оформить реструктуризацию и сохранить хорошую кредитную историю

Банк при этом сохраняет клиента и не тратит время на судебные разбирательства по поводу погашения долгов

При этом решение принимается индивидуально по каждому клиенту и учитывает его текущую финансовую ситуацию.

Когда можно оформить реструктуризацию

Перечислим основные причины, по которым можно начать процедуру реструктуризации:

Потеря основного источника дохода или значимое его снижение — это может быть сокращение, увольнение, закрытие бизнеса заемщика или его выход на пенсию

Временная нетрудоспособность. Например, при болезни, травме или несчастном случае

Например, при болезни, травме или несчастном случае

Увеличение количества лиц, находящихся на иждивении

Изменение условий кредита. Может случиться, что банк принимает решение увеличить ставку, из-за чего финансовое положение заемщика ухудшается

Когда лучше обращаться в банк

Сразу, как только поймете, что ситуация ухудшилась. При возникновении финансовых трудностей клиенту важно как можно раньше обратиться в банк и рассказать о сложившейся ситуации. Причем сделать это до первых просрочек по графику платежей. Это позволит проще найти обоюдовыгодное решение и реструктуризировать кредит.

При обращении в банк клиенту необходимо не просто уведомить кредитную организацию об ухудшении своего финансового положения и невозможности продолжать выплаты по ранее одобренному графику погашения, но и документально подтвердить эти изменения. В этом случае банк сможет рассмотреть заявление и, скорее всего, принять положительное для заемщика решение.

Реструктуризация ипотечных кредитов

Вдобавок был скорректирован список сельских территорий и сельских агломераций, на которые распространяется действие льготной ипотеки. Если ранее он определялся государственной программой «Комплексное развитие сельских территорий», то теперь его формирует сам субъект федерации.

С 2015 года в России действует специальная госпрограмма, оказывающая помощь заемщикам при оформлении реструктуризации ипотечных кредитов. Программа позволяет снизить ставку по кредиту и получить официальную отсрочку платежей на 1,5 года.

Кроме того, согласно Федеральному закону «О праве на ипотечные каникулы» N 76-ФЗ — заемщики, потерявшие работу или оказавшиеся в трудной жизненной ситуации, могут воспользоваться ипотечными каникулами. А тем, кто не подходит под условия, банки могут предложить собственную программу реструктуризации.

Как подать в банк заявление

на реструктуризацию

Форма заявки на реструктуризацию проблемных кредитов в каждом банке индивидуальная. Заемщику необходимо получить бланк в офисе или онлайн на сайте кредитной организации.

Заемщику необходимо получить бланк в офисе или онлайн на сайте кредитной организации.

В заявлении нужно подробно отразить причину возникновения финансовых трудностей, заполнить информацию о заемщике и приложить пакет документации:

Копию паспорта заявителя

Документы, подтверждающие наличие финансовых трудностей

Дополнительные документы, необходимые данному банку

Как правило, подать заявку на реструктуризацию можно онлайн. При этом если банк примет положительное решение, заемщику может потребоваться личная поездка в банк для согласования схемы реструктуризации и индивидуальных условий, а также для подписания документов.

После согласования всех условий банк и заемщик подписывают дополнительное соглашение к действующему кредитному договору и иным документам, если есть такая необходимость.

Реструктуризация долга и рефинансирование долга

Реструктуризация долга и рефинансирование долга: обзор

Рефинансирование и реструктуризация — это два разных процесса, но они часто вызывают один и тот же образ — отчаявшейся компании на грани банкротства, которая делает последнюю попытку удержать бизнес на плаву. Тем не менее, это не всегда так.

Тем не менее, это не всегда так.

Часто при переводе теряется вопрос о том, действительно ли компания занимается рефинансированием или реструктуризацией. Это привело к тому, что многие люди, в том числе даже опытные финансисты, стали использовать эти слова взаимозаменяемо, тогда как на самом деле это совершенно разные процессы.

По сути, и рефинансирование, и реструктуризация представляют собой процессы реорганизации долга, предпринимаемые для улучшения финансового положения человека или компании. Рефинансирование долга относится к заключению нового договора, часто на более выгодных условиях, чем предыдущий, для погашения кредита.

Key Takeaways

- Реструктуризация долга используется, когда заемщик находится в таком финансовом положении, что это препятствует своевременному погашению кредита.

- Рефинансирование долга используется на гораздо более широкой основе, чем реструктуризация, при которой заемщик использует недавно полученный кредит на более выгодных условиях для погашения предыдущего кредита.

- Заемщики должны взвесить истинную цену банкротства, прежде чем прибегать к любой из форм стратегии погашения долга.

Реструктуризация долга

В более тяжелых ситуациях заемщики могут обратиться к реструктуризации долга. На самом базовом уровне реструктуризация относится к изменению уже существующего контракта (в отличие от рефинансирования, которое начинается с нового контракта). Примером типичной реструктуризации может быть продление срока выплаты основной суммы долга по долговому договору или изменение периодичности выплаты процентов.

Реструктуризация происходит в основном в особых обстоятельствах, когда заемщики считаются финансово нестабильными и не могут выполнять долговые обязательства. Реструктуризация также может негативно повлиять на ваш кредитный рейтинг, поэтому это крайняя стратегия.

Реструктуризация долга является более экстремальным вариантом, когда должники рискуют не выполнить свои обязательства и ведут переговоры об изменении существующего контракта.

При реструктуризации долга сторона-заемщик должна вести переговоры с кредитором, чтобы создать ситуацию, в которой обе стороны находятся в лучшем положении. Если вы знаете, что не можете своевременно платить по кредиту, или если увольнение поставило под угрозу вашу финансовую стабильность, то часто разумно начать переговоры с кредиторами.

Кредиторы не хотят, чтобы заемщики не выполнили свои обязательства по своим кредитам из-за всех вышеупомянутых расходов на банкротство. В большинстве случаев кредиторы соглашаются вести переговоры с подводными заемщиками о реструктуризации кредита, будь то отказ от пени за просрочку платежа, продление дат платежей или изменение частоты и суммы купонных выплат.

Еще один вариант для крупных, хорошо зарекомендовавших себя корпораций — обмен долга на акции. Обмен долга на акции также может происходить с ипотечными кредитами. В этих случаях домохозяйство торгует акциями своего дома, чтобы уменьшить платежи по ипотеке. Как это часто бывает, реструктуризация позволит заемщикам поддерживать большую ликвидность, которую затем можно использовать для восстановления или поддержания источников денежных потоков для успешного погашения пересмотренного кредитного договора.

Рефинансирование долга

При рефинансировании долга заемщик подает заявку на получение нового кредита или долгового инструмента с более выгодными условиями, чем в предыдущем договоре, и может быть использован для погашения предыдущего обязательства. Примером рефинансирования может быть подача заявки на новый, более дешевый кредит и использование доходов от этого кредита для погашения обязательств по существующему кредиту.

Рефинансирование используется более широко, чем реструктуризация, потому что это более быстрый процесс, на который легче претендовать, и он положительно влияет на кредитный рейтинг, поскольку история платежей будет отражать первоначальный выплачиваемый кредит.

Существуют различные причины для рефинансирования, наиболее распространенными из которых являются снижение процентных ставок по кредитам, консолидация долгов, изменение структуры кредита и высвобождение денежных средств. Заемщики с высоким кредитным рейтингом особенно выигрывают от рефинансирования, поскольку они могут обеспечить более выгодные условия контракта и более низкие процентные ставки.

По сути, вы заменяете один кредит другим, поэтому рефинансирование долга часто используется при изменении процентных ставок, которые могут повлиять на вновь созданные долговые контракты. Например, если процентные ставки будут снижены Федеральной резервной системой, то новые кредиты, а также облигации будут предлагать более низкую доходность по процентным платежам, что выгодно заемщикам.

В этом случае рефинансирование долга может позволить заемщикам со временем платить гораздо меньшие проценты по тому же номинальному кредиту. Важно отметить, что при попытке погасить ссуды до наступления срока их погашения многие срочные ссуды имеют то, что известно как резервы досрочного погашения — условия, которые налагают штрафы в случае досрочного погашения ссуды. В таких ситуациях заемщики должны проявлять должную осмотрительность при расчете чистой приведенной стоимости стоимости одного кредита по сравнению с другим.

Особые соображения: стоимость банкротства

Но зачем рефинансировать или реструктурировать? Ключевым катализатором является избежание издержек банкротства как для заемщика, так и для кредитора. Из-за судебных расходов, взимаемых как с заемщиков, так и с кредиторов, большинство вопросов реструктуризации долга решаются до того, как банкротство станет неизбежным. В среднем гонорары адвокатов по делам о банкротстве по главе 7 варьируются от 500 до 2200 долларов.

Из-за судебных расходов, взимаемых как с заемщиков, так и с кредиторов, большинство вопросов реструктуризации долга решаются до того, как банкротство станет неизбежным. В среднем гонорары адвокатов по делам о банкротстве по главе 7 варьируются от 500 до 2200 долларов.

Кроме того, существуют дополнительные сборы за подачу государственных документов, плата за кредитное консультирование и плата за обучение должника, не говоря уже о серьезном влиянии на кредитный рейтинг заемщика. Со стороны кредитора, если ссуда была необеспеченной, то кредитор не выплачивает основную сумму долга, а также согласованные процентные платежи. Если кредит был обеспечен, то кредитору приходится иметь дело с ликвидацией таких активов, как недвижимость или автомобили. Обычно обе стороны хотят избежать таких результатов, делая реструктуризацию и рефинансирование привлекательными альтернативами.

Реструктуризация долга: стратегии и варианты

В KeyBank заемщику может потребоваться от недель до месяцев, чтобы завершить весь процесс реконфигурации своего долга. Процесс обычно включает в себя оценку потребностей, обсуждение предлагаемых изменений условий, завершение финансового анализа, андеррайтинг и закрытие.

Процесс обычно включает в себя оценку потребностей, обсуждение предлагаемых изменений условий, завершение финансового анализа, андеррайтинг и закрытие.

Поскольку обстоятельства различны для каждого собственника, рынка, собственности и кредитной линии, KeyBank часто реструктурирует долги по индивидуальному заказу, проводя переговоры с учетом конкретных ситуаций. «В зависимости от обстоятельств, — говорит МакКэффри, — также могут быть рассмотрены сокращение или отсрочка амортизации [или] отсрочка платежа на определенный период времени, а также консолидация долга, различные структуры ковенантов, добавление личных гарантий, усиление контроля, сопутствующие экзамены и так далее».

Помимо непосредственного взаимодействия с кредиторами, многочисленные сторонние компании также могут помочь заемщикам сориентироваться в этом процессе. На Аляске Центр планирования предлагает финансовое планирование и консультации для предприятий и частных лиц. Его широкие услуги включают управление активами, долгами, денежными потоками и доходами, а также управление инвестициями, планирование имущества и управление налогами. Заемщики также могут проконсультироваться с вариантами реструктуризации долга в Интернете, такими как Second Wind Consultants, которая рекламирует свою способность работать с крупными банками и кредиторами, чтобы помочь клиентам предотвратить банкротство, ликвидацию и финансовые проблемы.

Заемщики также могут проконсультироваться с вариантами реструктуризации долга в Интернете, такими как Second Wind Consultants, которая рекламирует свою способность работать с крупными банками и кредиторами, чтобы помочь клиентам предотвратить банкротство, ликвидацию и финансовые проблемы.

Работа напрямую с кредитором

Однако обычно заемщики работают со своим кредитором, а не со сторонним посредником при реструктуризации долга предприятия.

«Я думаю, что первоочередной задачей является работа с текущим кредитором, с которым у вас сложились банковские и кредитные отношения», — говорит Бранхам. «Но в ситуации, когда справедливости в отношениях мало, поиск других кредиторов может быть жизнеспособным решением».

FNBA, крупнейший в штате местный общественный банк, гордится тем, что работает вместе со своими клиентами, помогая им найти лучшие решения, которые помогут им добиться финансового успеха, говорит Ломбой. «У владельцев бизнеса и кредиторов должны быть рабочие отношения, основанные на доверии», — говорит она.

Банк рассматривает реструктуризацию исходя из представленной ситуации, чтобы наилучшим образом удовлетворить потребности заемщика. FNBA может порекомендовать, как это может помочь заемщикам изменить свой кредит, чтобы разрешить их ситуацию. То есть, «пока банк понимает, как кредит будет погашаться, банк, вероятно, изменит условия в разумных пределах в пользу способности клиента погасить», — говорит Ломбой. «После заключения соглашения банкир и заемщик будут предоставлять обновления до тех пор, пока кредит не будет погашен».

«Как и во всех отношениях, никто не любит сюрпризов… Всегда привлекайте кредитора, а иногда даже о небольшом происшествии можно сообщить кредитору. Это вызывает доверие», — говорит Шейла Ломбой, вице-президент First National Bank Alaska.

© Wutthichai Luemuang | Dreamstime.com

При типичной реструктуризации долга для облегчения финансового стресса кредитор анализирует общий профиль риска клиента. Это может включать историческую и прогнозируемую производительность и прогнозы движения денежных средств для определения прогнозируемого расхода денежных средств клиента; ликвидная позиция и доступ к ликвидности; способность обслуживать долг, включая предстоящие платежи по долгам от других кредиторов; юридические обязательства (судебные иски), если таковые имеются; капитальные затраты, в частности отсроченное техническое обслуживание; распределения владельцев и налоговые обязательства; а также тип отрасли, ее волатильность и присущие отрасли риски.

«Если у клиента есть подтвержденная история преодоления сложных финансовых условий в прошлом, это может оказаться полезным для него при реструктуризации долговой ситуации», — говорит Маккефри. «В зависимости от общего профиля риска клиента кредитор может также принять во внимание наличие личных гарантий, дополнительного залога или других защитных мер».

Тесно сотрудничая со своим кредитором для реструктуризации своего корпоративного долга, заемщики могут облегчить процесс и не допустить, чтобы их финансовое учреждение было застигнуто врасплох. «Как и во всех отношениях, никто не любит сюрпризов, — говорит Ломбой. «Всегда вовлекайте кредитора, и иногда можно сообщить кредитору даже о небольшом происшествии. Это вызывает доверие».

Советы по реструктуризации долга

Как и сам долг, реструктуризация — это инструмент. Финансовые эксперты сходятся во мнении, что честное общение с кредиторами — это первый шаг к урегулированию долговых обязательств бизнеса.

Бранхам призывает владельцев бизнеса устанавливать активные отношения со своим банком или потенциальным кредитором, особенно когда речь идет о маленьком городском банке или кредитном союзе. «Это может сделать дискуссии более состоятельными, когда придет время увеличить заимствование или реструктурировать существующий долг», — говорит он.

МакКэффри соглашается, добавляя, что своевременное информирование и быстрое реагирование могут быть эффективными в управлении ожиданиями кредитора. «Заемщик должен иметь доступ к запрашиваемой информации», — говорит она. «И финансовое учреждение часто может быть более любезным к запросу на реструктуризацию, когда кредит является текущим».

«Доверие строится в обе стороны, — говорит Ломбой, — и кредиторы должны иметь возможность выявлять и предоставлять отзывы об уязвимостях, с которыми может столкнуться владелец бизнеса».

Реструктуризация долга — это стратегическая тактика, которую могут применять как крупные, так и малые предприятия. И независимо от размера компании или подхода к реорганизации долга, основная цель состоит в том, чтобы свести к минимуму финансовый ущерб, преодолеть финансовые трудности и улучшить бизнес.

И независимо от размера компании или подхода к реорганизации долга, основная цель состоит в том, чтобы свести к минимуму финансовый ущерб, преодолеть финансовые трудности и улучшить бизнес.

Реструктуризация проблемной задолженности: руководство для надзорных органов по требованиям к бухгалтерскому учету и отчетности от банкиров и экспертов по требованиям к бухгалтерскому учету и отчетности по реструктуризации проблемной задолженности (СПД), особенно в связи с продлением и продлением нестандартных коммерческих кредитов.

Стандарты бухгалтерского учета для TDR изложены в Подразделе 310-40 Кодификации стандартов бухгалтерского учета (ASC) «Дебиторская задолженность — реструктуризация проблемной задолженности кредиторами». В этом бюллетене обсуждаются следующие стандарты, а для вашего удобства здесь также перечислены прежние ссылки.

| Кодификация стандартов бухгалтерского учета (ASC) Ссылка | Бывший стандарт финансовой отчетности (FAS) |

| АСЦ 450-20, Непредвиденные убытки | FAS 5, Учет непредвиденных расходов |

| АСЦ 310-10, Дебиторская задолженность | FAS 114, Учет обесценения кредита кредиторами |

| ASC 310-40, Реструктуризация проблемной задолженности кредиторами | FAS 15, Учет реструктуризации проблемной задолженности дебиторами и кредиторами |

Напоминаем банкам разъяснение, опубликованное FASB в обновлении стандартов бухгалтерского учета (ASU) № 2011–02 «Дебиторская задолженность: определение кредитором того, является ли реструктуризация реструктуризацией проблемной задолженности». 1

1

В дополнительных инструкциях по отчету о вызове 2 содержатся дополнительные указания по TDR, включая применение ASU.

Исходная информация

Определение того, является ли продление, продление, урегулирование или другая модификация кредита ДТР, является особенно сложной задачей во время экономического кризиса. Это особенно верно в отношении ссуд, классифицированных как субстандартные 3 , для которых критерии отнесения к категории неначисляемых не были соблюдены во время или до момента модификации. В этом бюллетене основное внимание уделяется факторам, которые необходимо учитывать при оценке кредитов для определения их в качестве TDR, а также соображениям относительно уместности анализа статуса начисления и обесценения. Информация, содержащаяся в этом бюллетене, не представляет собой новую политику, а служит напоминанием о соответствующих концепциях для оценки того, представляет ли модификация кредита TDR, и соответствующей соответствующей отчетности для целей отчета о звонках. 4

4

I. Все нестандартные кредиты со статусом начисления, которые продлеваются, продлеваются или иным образом модифицируются

автоматически не считаются TDR.

Существует серьезное предположение, что заемщик испытывает финансовые трудности, если его или ее ссуда оценивается ниже стандартной, поскольку по определению эти ссуды имеют четко определенные недостатки. При продлении или изменении кредитов, в том числе нестандартных кредитов, начисляемых кредитов, банк должен провести документально подтвержденный анализ, который показывает, испытывает ли заемщик финансовые трудности и предоставляет ли банк уступку, которую он в противном случае не рассматривал бы в результате финансовых трудностей заемщика. Документация по продлению, продлению или модификации, которая определена как не являющаяся ДТР, должна быть надежной, учитывая предположение о том, что заемщик, не отвечающий стандартам, испытывает финансовые трудности.

- Если банк не осуществляет дополнительное страхование при продлении субстандартного кредита с нарастанием, цена кредита не изменилась, 5 или цена не была скорректирована перед продлением, чтобы она соответствовала риску, и заемщик не предоставляет дополнительного возмещения для компенсации повышенного риска из-за финансовых трудностей заемщика, предполагается, что продление является TDR.

- Если после дополнительного андеррайтинга банк изменяет условия субстандартного кредита с накоплением и принимает дополнительные меры во время продления для снижения риска, связанного с кредитом (например, добавление залога, новых поручителей с возможностью и желанием погасить баланс кредита или другие меры по снижению риска) или корректирует цены, чтобы компенсировать дополнительный риск, продление может не быть TDR. Необходимо провести анализ всех фактов и обстоятельств, связанных с кредитом, чтобы определить, является ли продление или продление срока действия кредита TDR.

Эта позиция соответствует рекомендациям TDR в ASU 2011–02. Следующие абзацы из этого обновления дают дополнительную перспективу.

310–40–15–14. Кредитор может реструктурировать долг в обмен на дополнительное обеспечение или гарантии от должника. В этой ситуации кредитор предоставил уступку, когда характер и сумма такого дополнительного обеспечения или гарантий, полученных в рамках реструктуризации, не служат адекватной компенсацией за другие условия реструктуризации.

310–40–15–15. Если должник иным образом не имеет доступа к средствам по рыночной ставке для долга с такими же характеристиками риска, что и реструктурированный долг, реструктуризация будет считаться проведенной по ставке ниже рыночной, что может указывать на то, что кредитор предоставил уступку. В такой ситуации кредитор должен рассмотреть все аспекты реструктуризации при определении того, предоставил ли он уступку.

Когда в ходе реструктуризации получены дополнительные гарантии, организация должна оценить как способность гаранта, так и его готовность выплатить причитающуюся сумму.

Когда в ходе реструктуризации получены дополнительные гарантии, организация должна оценить как способность гаранта, так и его готовность выплатить причитающуюся сумму.II. Продления, продления или модификации, считающиеся TDR, должны быть оценены на предмет надлежащей оценки обесценения в соответствии с подпунктом 310–10 ASC, чтобы гарантировать, что резерв на потери по ссудам и аренде (ALLL) и статус начисления являются надлежащими и согласуются с инструкциями по отчету о вызовах.

Статус начисления

Когда ссуда подвергается TDR, определение статуса начисления и неначисления ссуды после модификации зависит от нескольких факторов. Как и в случае процесса оценки риска, решение о статусе начисления для такой ссуды представляет собой отдельный и отличный процесс от анализа и определения TDR ссуды. В соответствии с инструкциями по отзывам после реструктуризации кредита должна быть проведена текущая, хорошо документированная кредитная оценка финансового состояния заемщика и перспектив погашения, чтобы оценить вероятность того, что все выплаты основной суммы долга и процентов, требуемые в соответствии с условиями измененное соглашение будет собрано в полном объеме. При определении статуса начисления реструктурированных кредитов руководство банка должно учитывать следующее:

Как и в случае процесса оценки риска, решение о статусе начисления для такой ссуды представляет собой отдельный и отличный процесс от анализа и определения TDR ссуды. В соответствии с инструкциями по отзывам после реструктуризации кредита должна быть проведена текущая, хорошо документированная кредитная оценка финансового состояния заемщика и перспектив погашения, чтобы оценить вероятность того, что все выплаты основной суммы долга и процентов, требуемые в соответствии с условиями измененное соглашение будет собрано в полном объеме. При определении статуса начисления реструктурированных кредитов руководство банка должно учитывать следующее:

- Если кредит имел соответствующий статус начисления до реструктуризации, заемщик продемонстрировал эффективность в соответствии с предыдущими условиями, и кредитная оценка банка показывает способность заемщика продолжать работать в соответствии с условиями реструктуризации (выплаты как основного долга, так и процентов), вполне вероятно, что надлежащий вывод будет заключаться в том, что на момент реструктуризации кредит останется по методу начисления. Эта оценка должна включать рассмотрение устойчивых показателей погашения кредита заемщиком в течение разумного периода времени, предшествующего дате реструктуризации кредита. Устойчивый период погашения, как правило, составляет не менее шести месяцев и предполагает выплаты денежных средств или их эквивалентов.

- Если ссуда находилась в состоянии неначисления до реструктуризации, но оценка кредитоспособности банка показывает способность заемщика выполнить условия реструктуризации, ссуда, вероятно, останется неначисленной до тех пор, пока заемщик не продемонстрирует разумный период устойчивого погашения. Как отмечалось выше, этот период, как правило, составляет не менее шести месяцев (что обеспечивает разумную уверенность в окончательном получении основной суммы долга и процентов в полном объеме в соответствии с измененными условиями). Можно принять во внимание устойчивую производительность до реструктуризации.

Эта оценка должна включать рассмотрение устойчивых показателей погашения кредита заемщиком в течение разумного периода времени, предшествующего дате реструктуризации кредита. Устойчивый период погашения, как правило, составляет не менее шести месяцев и предполагает выплаты денежных средств или их эквивалентов.

Эта оценка должна включать рассмотрение устойчивых показателей погашения кредита заемщиком в течение разумного периода времени, предшествующего дате реструктуризации кредита. Устойчивый период погашения, как правило, составляет не менее шести месяцев и предполагает выплаты денежных средств или их эквивалентов.Оценка обесценения

Ссуды, подвергшиеся «реструктуризации проблемной задолженности», оцениваются на предмет обесценения в соответствии с Подразделом 310–10 ASC. Сюда входят кредиты, которые до их реструктуризации не оценивались по отдельности в соответствии с подпунктом 310–10 ASC, но были частью пула, оцениваемого в соответствии с подпунктом 450–20 ASC (ранее известным как Отчет № 5 FASB). Хотя эти кредиты, скорее всего, будут иметь связанный ALLL после их реструктуризации, это не означает, что все TDR должны быть размещены или оставаться на безначислении. Если TDR соответствует приведенным выше рекомендациям, он имеет право на получение статуса начисления либо во время реструктуризации, либо позднее. Когда кредит, ранее не считавшийся индивидуально обесцененным, реструктурируется и определяется как TDR — при отсутствии частичного списания 6 для части кредита, признанной безнадежной на момент реструктуризации — как правило, нецелесообразно, чтобы оценка обесценения кредита снижалась в результате изменения метода оценки обесценения, предписанного в подпункте 450 ASC. 20 к методам, предписанным в подтеме 310–10 ASC.

Сюда входят кредиты, которые до их реструктуризации не оценивались по отдельности в соответствии с подпунктом 310–10 ASC, но были частью пула, оцениваемого в соответствии с подпунктом 450–20 ASC (ранее известным как Отчет № 5 FASB). Хотя эти кредиты, скорее всего, будут иметь связанный ALLL после их реструктуризации, это не означает, что все TDR должны быть размещены или оставаться на безначислении. Если TDR соответствует приведенным выше рекомендациям, он имеет право на получение статуса начисления либо во время реструктуризации, либо позднее. Когда кредит, ранее не считавшийся индивидуально обесцененным, реструктурируется и определяется как TDR — при отсутствии частичного списания 6 для части кредита, признанной безнадежной на момент реструктуризации — как правило, нецелесообразно, чтобы оценка обесценения кредита снижалась в результате изменения метода оценки обесценения, предписанного в подпункте 450 ASC. 20 к методам, предписанным в подтеме 310–10 ASC.

В соответствии с подпунктом 310–10 ASC и инструкциями по отчету о отзыве, если кредит, по которому был осуществлен TDR, не зависит от обеспечения, обесценение следует оценивать на основе приведенной стоимости ожидаемых будущих денежных потоков, дисконтированных с использованием первоначальной эффективной процентной ставки по кредиту ( т. е. метод приведенной стоимости) или наблюдаемая рыночная цена кредита. Для целей отчета до востребования, если кредит зависит от обеспечения (ожидается, что погашение кредита будет обеспечено исключительно базовым обеспечением, и нет других доступных и надежных источников погашения), обесценение следует оценивать с использованием справедливой стоимости обеспечения. за вычетом затрат на продажу, если ожидается, что эти затраты уменьшат денежные потоки, доступные для погашения или иного погашения кредита.

е. метод приведенной стоимости) или наблюдаемая рыночная цена кредита. Для целей отчета до востребования, если кредит зависит от обеспечения (ожидается, что погашение кредита будет обеспечено исключительно базовым обеспечением, и нет других доступных и надежных источников погашения), обесценение следует оценивать с использованием справедливой стоимости обеспечения. за вычетом затрат на продажу, если ожидается, что эти затраты уменьшат денежные потоки, доступные для погашения или иного погашения кредита.

При оценке обесценения отдельного TDR в соответствии с подпунктом 310–10 ASC следует учитывать всю доступную информацию, отражающую прошлые события, включая историю списаний для аналогичных типов кредитов, включенных в оценку обесценения банка в подразделе 450–20 ASC. Кроме того, при расчете оценки обесценения банк должен учитывать текущие условия с использованием метода оценки, соответствующего отдельному TDR (приведенная стоимость ожидаемых будущих денежных потоков, справедливая стоимость обеспечения или наблюдаемая рыночная цена). Вся доступная информация будет учитывать существующие «экологические» факторы (например, отраслевые, географические, экономические и политические факторы), которые имеют значение и влияют на возможность получения кредита.

Вся доступная информация будет учитывать существующие «экологические» факторы (например, отраслевые, географические, экономические и политические факторы), которые имеют значение и влияют на возможность получения кредита.

При расчете ожидаемых будущих потоков денежных средств для отдельных TDR организация должна рассмотреть вопрос о целесообразности использования допущений о дефолте и досрочном погашении, применимых к агрегированному пулу кредитов с аналогичными характеристиками риска, когда отдельные денежные потоки трудно предсказать. Цель такого расчета состоит в том, чтобы обеспечить наилучшую оценку ожидаемых денежных потоков на уровне отдельного кредита. Расчет банка должен отражать неопределенность в отношении сроков и суммы денежных потоков по TDR (из-за финансовых трудностей заемщика) после модификации.

В соответствии с подпунктом 310–10 ASC, TDR могут быть объединены и оценены на предмет обесценения с другими обесцененными кредитами, имеющими общие характеристики риска, с использованием исторической статистики, такой как средний период восстановления и средняя сумма возмещения, а также комбинированная эффективная процентная ставка. Однако результат такого агрегирования должен соответствовать оценке обесценения, аналогичной той, которая предписана в Подразделе 310–10 ASC для кредитов, которые по отдельности считаются обесцененными.

III. Однажды TDR, всегда TDR?

Как правило, до тех пор, пока ссуда, представляющая собой TDR, не будет полностью погашена или иным образом не погашена, не продана или не списана, эта ссуда должна отражаться как TDR. Тем не менее, отчетность (раскрытие) кредита как TDR является отдельным анализом от того, должна ли модификация продолжать оцениваться в соответствии с подтемой 310-10 ASC.

Кредит, представляющий собой TDR, процентная ставка по которому соответствует рыночным ставкам на момент реструктуризации (например, облигация A в разделенной структуре облигации A/B) и который соответствует его измененным условиям, не должен продолжать сообщаться (раскрываться) в виде ДТР в календарных годах после года, в котором произошла реструктуризация, в соответствии с подтемами 310-10-50-15(a) и 310-10-50-15(c) ASC. Чтобы считаться соответствующим измененным условиям для целей отчета о вызовах, кредит, который является TDR, должен иметь статус начисления и должен быть текущим или просроченным менее чем на 30 дней в соответствии с измененными условиями погашения. Несмотря на то, что ссуды, отвечающие этим условиям, не должны по-прежнему раскрываться как TDR в отчете о отзывах через несколько лет после реструктуризации, ссуды по-прежнему будут считаться обесцененными ссудами и должны оцениваться в соответствии с подтемой 310–10 ASC, как обсуждалось выше.

Дополнительные соображения

Банки должны четко документировать свою политику и процедуры для выявления и проверки потенциальных TDR. Например, процедуры должны предусматривать процесс пометки модифицированного или продленного кредита для проверки, рассмотрение факторов для оценки статуса СПТБ и определение ответственности за решение по СПТБ. Банки также должны четко документировать и подтверждать факты и обстоятельства, проанализированные для каждого изменения или продления и сделанного вывода.

«Политическое заявление о разумных разработках в сфере коммерческой недвижимости» и серия рекомендаций по банковскому учету содержат рекомендации по TDR, которые могут быть полезны при рассмотрении вопроса о том, является ли изменение или продление кредита TDR. 7

IV. Как будут анализироваться кредиты, обозначенные как TDR?

Ревизоры, банкиры и другие пользователи финансовой отчетности и отчетов о звонках часто задают вопрос о том, как оценить кредитный риск модификаций кредита, которые определены как TDR (т. е. все ли TDR имеют более высокий кредитный риск, чем кредиты без TDR). ?) Ответ может быть разным, поэтому важно не полагаться на обозначение TDR как на лучший индикатор степени кредитного риска по кредиту. Следует обратить внимание на раскрытие информации о TDR в отчете о торгах, в котором проводится различие между TDR о статусе начисления и в соответствии с их измененными условиями (включенными в Приложение RC-C, Часть I, пункт 1 Меморандума) и TDR о неначислении и/ или не в соответствии с их измененными условиями (Приложение RC-N, Меморандум, пункт 1). Этот последний пункт справочной информации является подмножеством просроченных и неначисленных кредитов, указанных в основной части Приложения RC-N, и не должен учитываться дважды при анализе данных в этом приложении.

Дополнительная информация

Если у вас есть вопросы, обращайтесь в свой надзорный орган, в Управление главного бухгалтера по телефону (202) 649-6280 или в Департамент кредитных и рыночных рисков по телефону (202) 649-6360.

Кэти Мерфи

Главный бухгалтер

Даррин Бенхарт

Заместитель финансового контролера, кредитный и рыночный риск . ASU содержит дополнительные рекомендации, помогающие кредиторам определить, были ли соблюдены два критерия TDR: (1) предоставлена ли уступка заемщику и (2) испытывает ли заемщик финансовые трудности.

2 www.fdic.gov/news/news/financial/2011/fil11077a.pdf

3 Согласно руководящим принципам регулирующей обоснованная стоимость и платежеспособность должника или предмета залога, если таковой имеется. Активы, классифицированные таким образом, должны иметь четко определенные недостатки или недостатки, которые ставят под угрозу ликвидацию долга. Для них характерна явная вероятность того, что учреждение понесет определенные убытки, если недостатки не будут устранены.

4 Инструкции по составлению отчетов о звонках содержат определенные рекомендации по отчетности, которые соответствуют общепринятым принципам бухгалтерского учета (GAAP). Эти инструкции были приняты для обеспечения безопасности и надежности и других целей государственной политики, а также для обеспечения сопоставимости. Текущие инструкции по отчетности о вызовах, содержащие такие конкретные рекомендации по отчетности, связанные с кредитами, включают правила неначисления, учет обесцененных кредитов, зависящих от залога, и резерв на убытки по кредитам и аренде (ALLL), который ссылается на Заявление о межведомственной политике 2006 года в отношении ALLL, доступное по адресу www.occ.gov/news-issues/bulletins/2006/bulletin-2006-47a.