Содержание

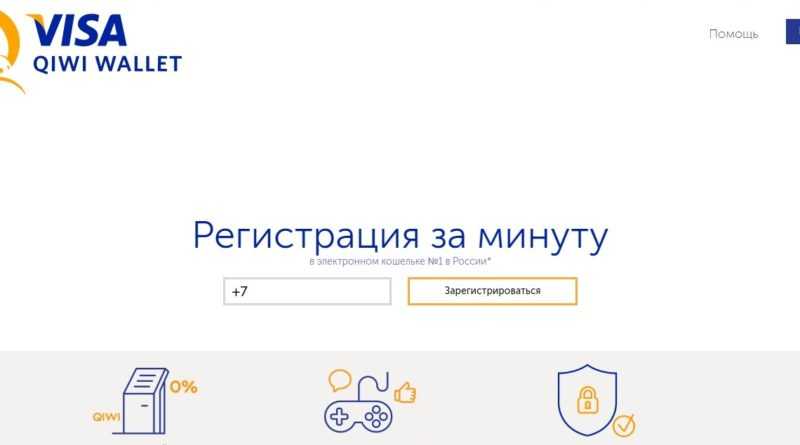

Как создать электронный кошелек

Решили зарабатывать в интернете? − очень хорошо! Тогда для сбора денег вам нужно иметь электронный кошелек в одной из платежных систем, а лучше в нескольких сразу.

Получать оплату за ваш труд в интернете в платежной системе удобнее всего. Электронные деньги вы сможете обналичить путем перевода на счет в банке или на пластиковую карту. Комиссия за вывод относительно небольшая.

Можно часть денег не выводить в банк, а потратить их на покупку товаров в интернет-магазине, на оплату мобильного телефона и провайдера интернета.

Переводы (вывод денег) и оплата в любой платежной системе осуществляются мгновенно. Так что ждать не придется.

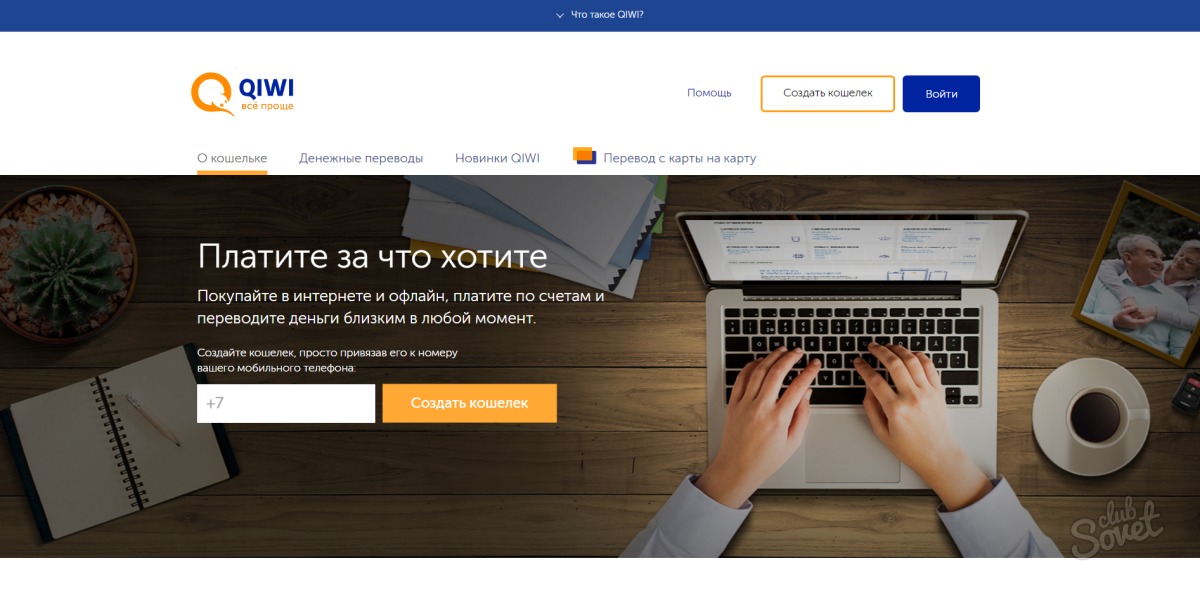

Существует две наиболее популярные платежные системы, которыми мы рекомендуем вам пользоваться. Они на рисунках ниже

Порядок регистрации и принцип работы в этих системах достаточно просты. Надежность проверена временем и не одной тысячей зарегистрированных пользователей, многим из которых электронные кошельки нужны именно для работы в интернете.

Безопасность превыше всего!

Когда будете регистрироваться, отбросьте всякое желание указывать вымышленные данные! Вводите только ваши действительные личные данные и контакты!

Будьте внимательны. Если соврёте, или допустите ошибку, только себе и навредите. Вас все равно когда-нибудь проверят, и тогда кошелек будет заблокирован, если обнаружится что личные данные не ваши, или введены с ошибками.

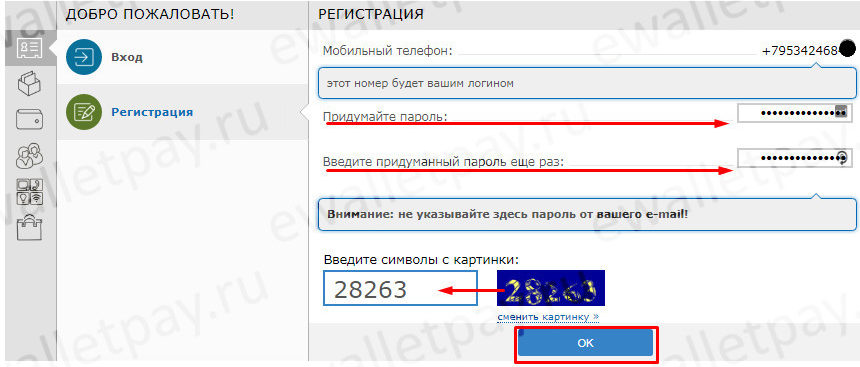

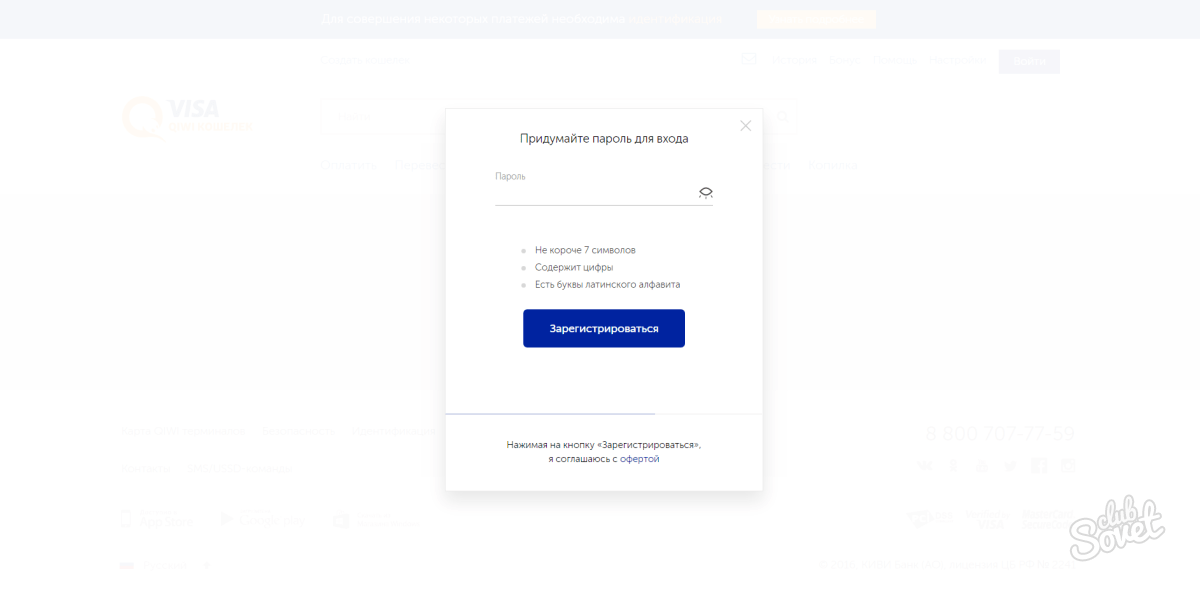

Перед тем как вводить придуманный пароль примите во внимание:

- В целях безопасности ВСЕ ваши пароли должны быть сложными, и состоять из больших и малых букв латинского алфавита и цифр, а также знаков @ ! # $ % * &

- Пароль должен содержать не менее восьми знаков. Перед тем как ввести новый или сменить пароль, запишите его сначала в специально заведенный секретный блокнот для паролей, и только после этого вводите. Так вы избежите ваших собственных ошибок.

- Никогда не храните пароли на диске компьютера!!! Пользуйтесь только секретной записной книжкой (не электронной!).

- Если вдруг забудете пароль, то приобретете себе массу проблем и в итоге не сможете снять деньги со своего же электронного кошелька.

- ВСЕ пароли должны быть обязательно разными для всех ваших электронных кошельков, и никогда не должны совпадать с другими какими-либо паролями!

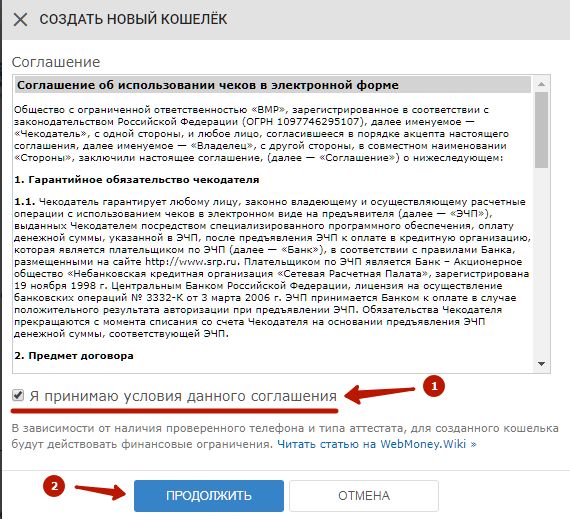

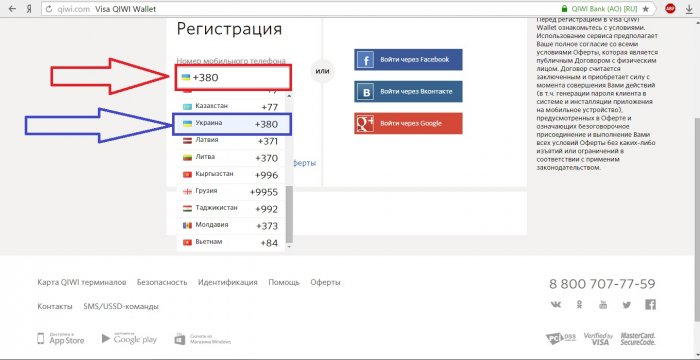

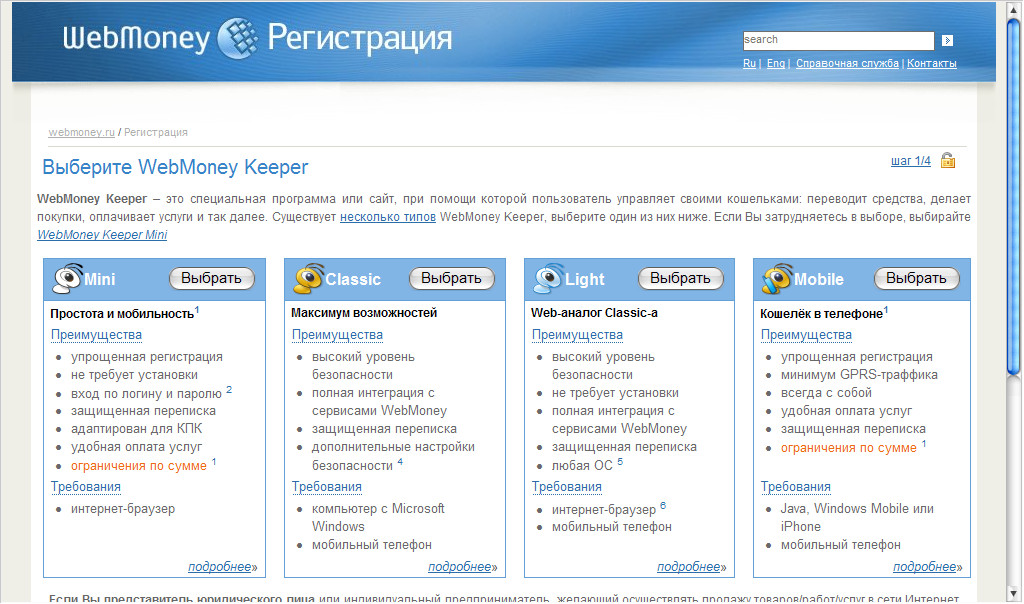

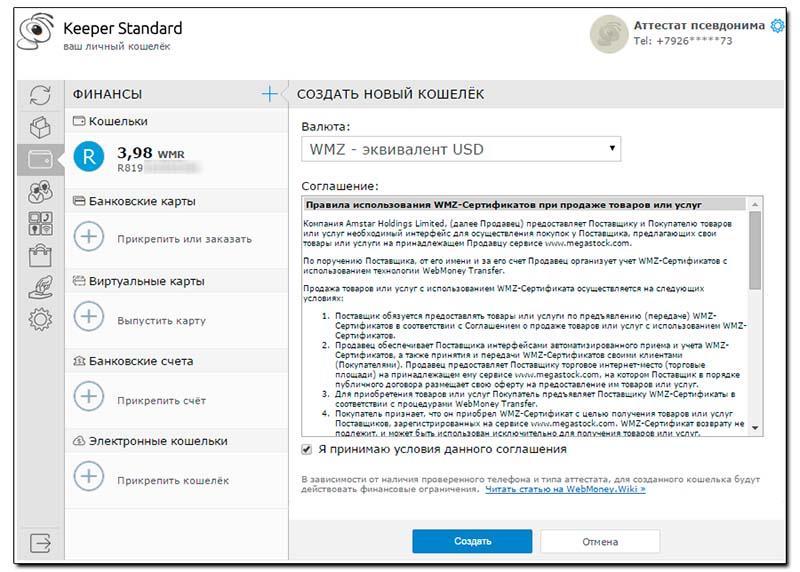

Как создать электронный кошелек Webmoney

Вам нужно войти на сайт http://www.webmoney.ru/

Внимательно заполните предлагаемую форму и практически вся «сложная» работа будет выполнена.

Останется подтвердить свои контакты. На вашу электронную почту придет письмо с подтверждением регистрации.

Для того, чтобы войти в свой кошелек, необходимо ввести адрес электронной почты, пароль и проверочные (защитные) цифры.

После входа в свой личный кабинет перед вами откроются все возможности этого интернет ресурса.

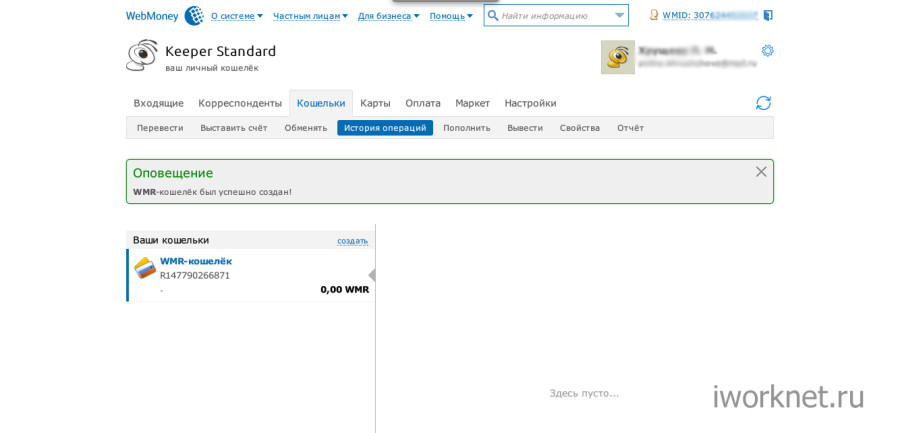

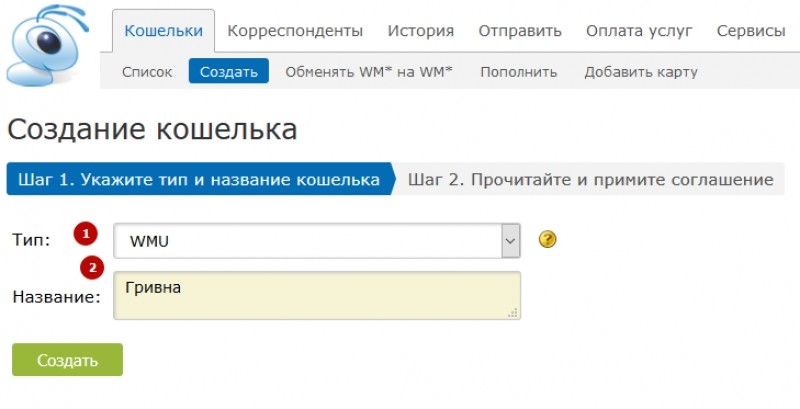

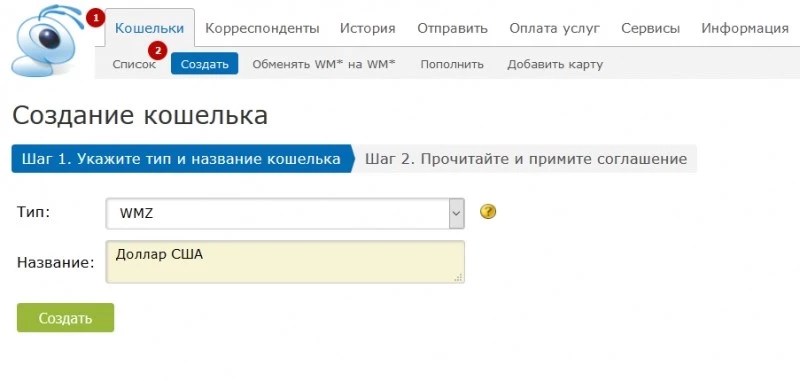

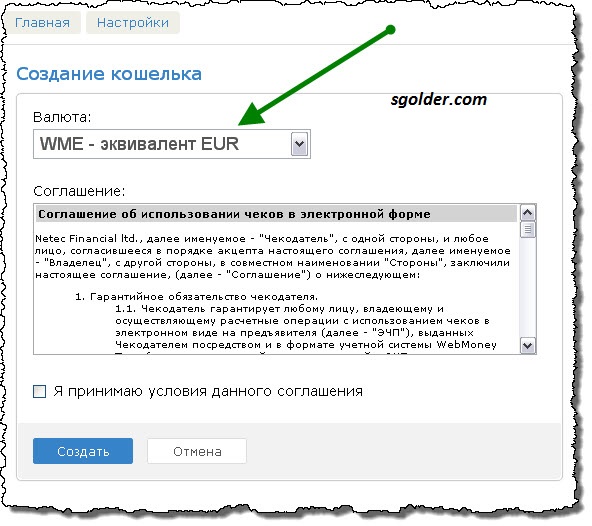

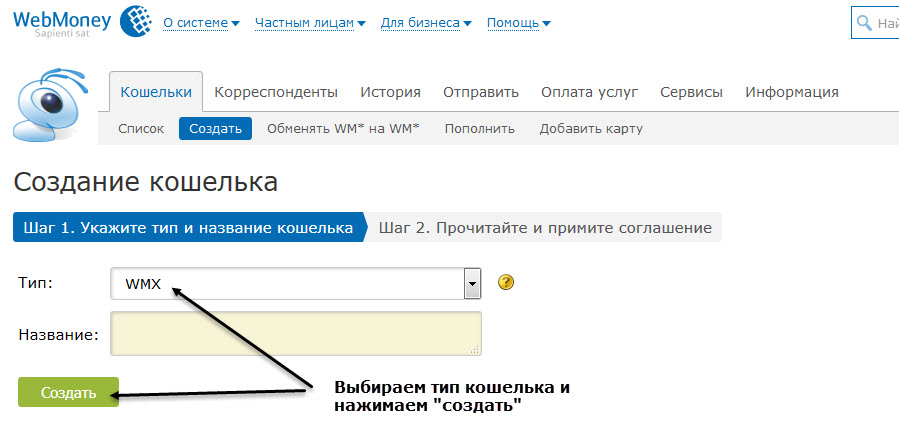

Для того чтобы получать деньги и оплачивать услуги или товар нужно создать кошельки.

Эта процедура простая. Зайдите в свой личный кабинет, потом в раздел кошельки, и добавьте необходимый вам кошелёк.

Вы можете создавать следующие кошельки:

Z − доллары США,

R − российские рубли,

U − украинские гривны,

В − белорусские рубли,

E − евро.

У вас есть возможность конвертировать валюту между своими кошельками.

Если вы пользуетесь услугами Альфабанка и его Альфа-Клик (интернет банкингом), то можете привязать ваши счета к соответствующим кошелькам в Webmoney и таким образом облегчить переводы между Webmoney и банком. Все операции, которые вы будете совершать через свой кошелек сохраняются и их история всегда доступна.

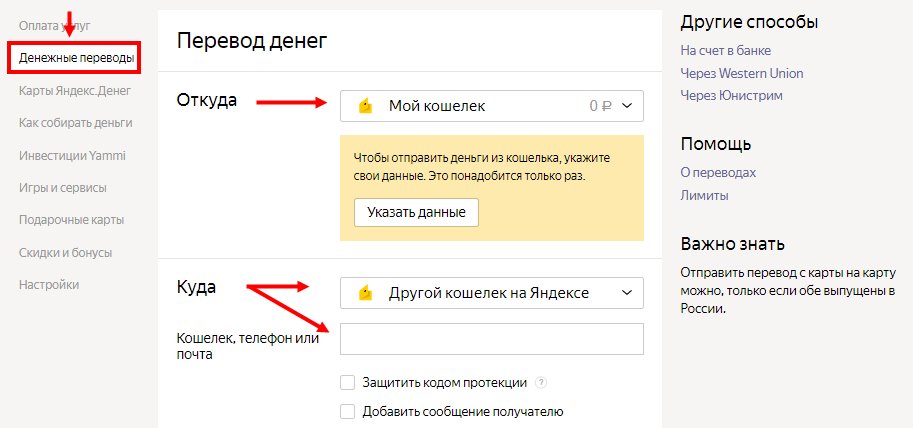

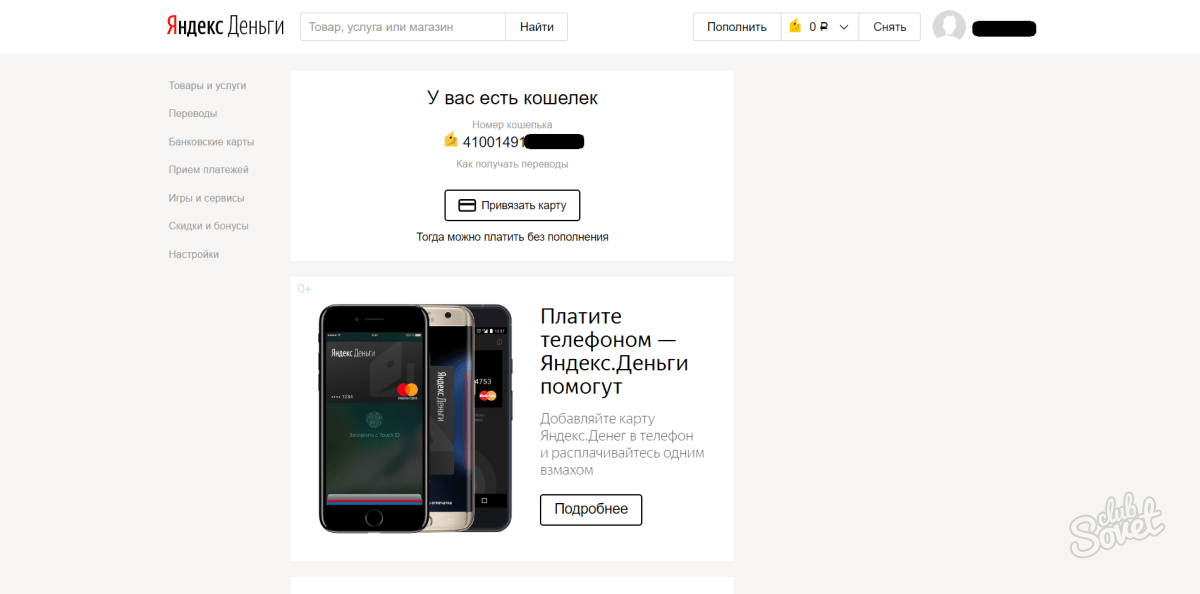

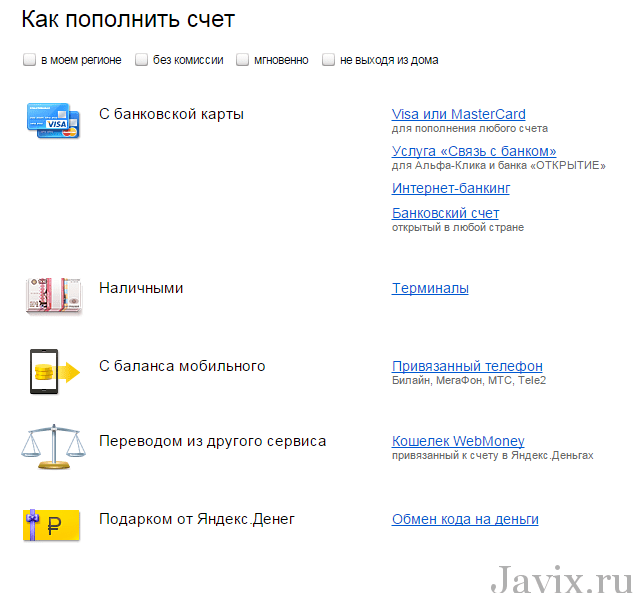

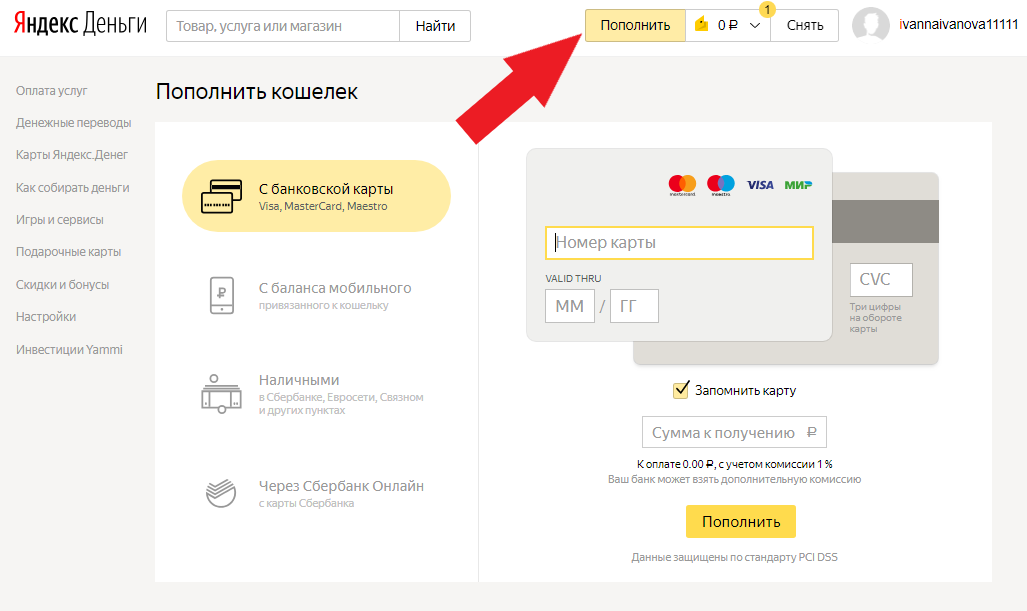

Как создать электронный кошелек Яндекс Деньги

Заходите на сайт https://money.yandex.ru/ и проходите процедуру регистрации. Для этого нажмите на ссылку «Регистрация»

ВНИМАНИЕ!

Перед регистрацией вам нужно в обязательном порядке зарегистрировать на сайте https://mail.yandex.ru/ свой почтовый ящик и аккаунт в Яндексе.

После открытия формы регистрации введите все требуемые действительные личные данные. Придумайте себе логин и пароль. Введите номер своего мобильного телефона. Если не хотите, то нажмите на ссылку, что у вас нет телефона и заполните соответствующие поля контрольных вопросов.

Придумайте себе логин и пароль. Введите номер своего мобильного телефона. Если не хотите, то нажмите на ссылку, что у вас нет телефона и заполните соответствующие поля контрольных вопросов.

Однако все-таки настоятельно рекомендуем ввести номер телефона, чтобы иметь возможность восстановить доступ к кошельку в случае утери пароля.

Заполните поле проверочных символов с картинки и нажмите на кнопку «Далее». Появится окно чтобы открыть счёт в ЯндексДеньгах.

Здесь нужно придумать еще один пароль: платежный. Он должен состоять не менее чем из 8 знаков (см. предупреждение выше).

Платежный пароль необходим для осуществления любой финансовой операции с деньгами.

Если вы ввели номер мобильного телефона, то платежный пароль с вас не будут просить. Будут приходить СМС с разовым паролем для совершения операции.

Придумайте также код восстановления. Он потребуется если возникнут какие-нибудь проблемы, например забыли пароль.

Поставьте галочки там где нужно, и нажмите кнопку «Открыть счёт».

Справа вверху будет указан номер вашего счёта−кошелька. Кстати, также как в Webmoney можно привязать ваш счет в Яндекс Деньгах к соответствующему счету в Альфа-Клик и сделать переводы между Яндекс Деньгами и банком быстрыми и удобными.

Теперь, когда у вас появились электронные кошельки, можно приступать к зарабатыванию денег. Для этого будет совсем не лишним ознакомиться с биржами фриланса.

Можно освоить несложные навыки — забирай наш выручай курс и дерзай ))

На нашем сайте, в разделе «Вакансии», мы размещаем актуальные, достойные вакансии, выбранные их рунета специально для тебя – заходи, выбирай, зарабатывай.

новые требования к использованию и ответственность за их нарушение

Наталия Богатырева

юрист

Профиль автора

С 1 июля 2021 года появились новые запреты и отчеты для владельцев иностранных электронных кошельков.

Эти требования касаются тех, кто постоянно живет в России, — если проводите за границей больше 183 дней в году, вас новшества не касаются.

Предупреждение для тех, кто прочитал закон иначе

Формулировки в новом законе особенно громоздки и дают простор для интерпретации. О них спорят бизнесмены, фрилансеры и юристы. Когда появятся официальные разъяснения ФНС и практика по данному вопросу, мы дополним статью. А пока приходите обсуждать в комментарии.

ст. 1 Федерального закона от 30.12.2020 № 499-ФЗ

Что считается иностранным электронным кошельком

Электронный кошелек — это виртуальный кошелек в рамках платежного сервиса. В законе понятия «электронный кошелек» нет, но есть термин «электронное средство платежа». Электронные кошельки как раз к ним и относятся.

Если платежный сервис российский, электронный кошелек тоже считается российским. Например, это кошельки в системах «Юмани», Qiwi. На расчеты через российские электронные кошельки новый закон не распространяется.

Если платежный сервис зарубежный, электронный кошелек считается иностранным. Например, это Skrill и Alipay.

Некоторые международные платежные сервисы позволяют создавать и российские, и иностранные платежные кошельки. Например, PayPal и WebMoney. На российские кошельки в PayPal и WebMoney новые требования не распространяются.

У PayPal и WebMoney могут быть и иностранные кошельки, проверяйте тип своего кошелька и читайте юридическую информацию на сайте.

Криптокошельки под определение электронных средств платежа не подпадают. Биткоины остаются в серой зоне, новый закон на них не распространяется.

/bitcoin/

Что такое биткоины

PayPal в России работает через небанковскую кредитную организацию «Пэйпал-ру» В системе WebMoney работу российских кошельков обеспечивает банк «ККБ» Оператор сервиса Skrill — компания из Лондона, хоть сайт и русифицирован «Юмани» — российский сервис, бывшие «Яндекс-деньги». Договор заключается с небанковской кредитной организацией «Юмани»

Какие платежи можно и нельзя принимать на иностранные электронные кошельки

Использовать иностранные электронные кошельки в России можно — это общее правило. Из этого правила есть исключения, которые его сильно ограничивают.

Из этого правила есть исключения, которые его сильно ограничивают.

ч. 4 ст. 12 ФЗ «О валютном регулировании и валютном контроле»

Нельзя:

- Принимать оплату от российских и зарубежных клиентов за товары, работы, услуги, результаты интеллектуальной собственности, проданные на территории России.

- Принимать оплату от зарубежных партнеров в рамках внешнеторговой деятельности.

- Брать займы.

Можно:

- Принимать оплату от российских и зарубежных клиентов за товары, работы, услуги, результаты интеллектуальной собственности на карту, привязанную к кошельку.

- Принимать деньги в личных целях. Этот вариант только для физлиц. Например, если принимаете донаты за стримы на электронный кошелек.

Ну и что? 10.06.21

Валютные переводы на любую сумму попадут под усиленный контроль. Чем это грозит?

Что можно и нельзя оплачивать с иностранных электронных кошельков

Главное правило такое же — оплачивать можно все, что не запрещено законом. К сожалению, вариантов остается немного.

К сожалению, вариантов остается немного.

ч. 4 ст. 12 ФЗ «О валютном регулировании и валютном контроле»

Нельзя:

- Расплачиваться с зарубежными партнерами, подрядчиками и фрилансерами.

- Расплачиваться с российскими фрилансерами переводом с иностранного электронного кошелька, поскольку им теперь такие переводы нельзя принимать. Расчеты между компаниями и ИП с помощью электронных денег в России в принципе запрещены.

- Выдавать займы.

Можно:

- Расплачиваться с российскими фрилансерами с помощью карты, привязанной к кошельку.

- Переводить деньги в личных целях. Например, чтобы сделать подарок родным. Этот вариант только для физлиц.

- Оплачивать что-то в зарубежных онлайн-магазинах. Этот вариант тоже только для физлиц.

Ну и что? 10.02.21

Что изменилось в правилах контроля за снятием наличных и переводами в 2021 году

Кто и за что должен отчитываться

Отчитываться о движении средств в иностранном электронном кошельке должны все — компании, ИП и остальные граждане.

600 000 Р

можно получить на иностранный кошелек за год и не отчитываться

Отчет нужно подать, если за год на иностранный электронный кошелек поступило больше 600 000 Р. Если поступили деньги в валюте, нужно пересчитать в рубли. Курс — по состоянию на 31 декабря отчетного года.

Считается отдельно каждый кошелек. То есть можно иметь пять кошельков в разных системах, на каждом по 500 000 Р и не отчитываться.

Правила переводов с использованием иностранных электронных средств платежа нужно соблюдать по всем кошелькам, независимо от подачи отчетов. Даже если там лежит один рубль. Если налоговый инспектор получит информацию о расчетах по кошельку, оштрафует.

Отчет нужно сдавать:

- компаниям и ИП — ежеквартально, в течение 30 дней по окончании квартала;

- для физлиц без статуса ИП, включая самозанятых, — до 1 июня года, следующего за отчетным.

То есть если вы работаете как самозанятый и получите в 2021 году на иностранный электронный кошелек больше 600 000 Р за оказание услуг, отчитаться нужно будет до 1 июня 2022 года.

Формы отчета пока нет, но и сдавать ее раньше октября не нужно.

Какая ответственность грозит нарушителям

Штрафовать за нарушение правил работы с иностранными электронными кошельками начнут с 1 октября 2021 года. Штрафы серьезные.

ст. 1 Федерального закона от 11.06.2021 № 200-ФЗ

Изменения вносятся в ст. 15.25 КоАП РФ — она предусматривает ответственность за нарушения валютного законодательства.

За перевод денег с помощью иностранного электронного кошелька в случаях, не предусмотренных законодательством, оштрафуют:

- граждан, ИП и компании — в размере от 75 до 100% суммы перевода;

- руководителя компании — в размере от 20 000 Р до 30 000 Р.

За несданный, сданный не вовремя или с нарушением порядка отчет оштрафуют на меньшую сумму — размер штрафа меняется в зависимости от того, на сколько дней опоздать с отчетом.

Штрафы по отчетности за иностранный электронный кошелек

| Граждане | ИП | Руководитель компании | Компания | |

|---|---|---|---|---|

| Несданный отчет | от 20 до 40% денег, зачисленных на кошелек за год | от 20 до 40% денег, зачисленных на кошелек за год | от 20 до 40% денег, зачисленных на кошелек за год | от 20 до 40% денег, зачисленных на кошелек за год |

| Нарушение порядка подачи отчета | 2000—3000 Р | 4000—5000 Р | 4000—5000 Р | 40 000—50 000 Р |

| Повторное нарушение порядка подачи отчета | 20 000 Р | 30 000—40 000 Р | 30 000—40 000 Р | 400 000—600 000 Р |

| Нарушение срока подачи отчета — до 10 дней | 300—500 Р или предупреждение | 500—1000 Р или предупреждение | 500—1000 Р или предупреждение | 5000—15 000 Р или предупреждение |

| Нарушение срока подачи отчета — от 11 до 30 дней | 1000—1500 Р | 2000—3000 Р | 2000—3000 Р | 20 000—30 000 Р |

| Нарушение срока подачи отчета — больше чем на 30 дней | 2500—3000 Р | 4000—5000 Р | 4000—5000 Р | 40 000—50 000 Р |

Граждане

Несданный отчет

от 20 до 40% денег, зачисленных на кошелек за год

Нарушение порядка подачи отчета

2000—3000 Р

Повторное нарушение порядка подачи отчета

20 000 Р

Повторное нарушение порядка подачи отчета

20 000 Р

Нарушение срока подачи отчета — до 10 дней

300—500 Р или предупреждение

Нарушение срока подачи отчета — от 11 до 30 дней

1000—1500 Р

Нарушение срока подачи отчета — больше чем на 30 дней

2500—3000 Р

Несданный отчет

от 20 до 40% денег, зачисленных на кошелек за год

Нарушение порядка подачи отчета

4000—5000 Р

Повторное нарушение порядка подачи отчета

30 000—40 000 Р

Повторное нарушение порядка подачи отчета

30 000—40 000 Р

Нарушение срока подачи отчета — до 10 дней

500—1000 Р или предупреждение

Нарушение срока подачи отчета — от 11 до 30 дней

2000—3000 Р

Нарушение срока подачи отчета — больше чем на 30 дней

2500—3000 Р

Руководитель компании

Несданный отчет

от 20 до 40% денег, зачисленных на кошелек за год

Нарушение порядка подачи отчета

4000—5000 Р

Повторное нарушение порядка подачи отчета

30 000—40 000 Р

Повторное нарушение порядка подачи отчета

30 000—40 000 Р

Нарушение срока подачи отчета — до 10 дней

500—1000 Р или предупреждение

Нарушение срока подачи отчета — от 11 до 30 дней

2000—3000 Р

Нарушение срока подачи отчета — больше чем на 30 дней

2500—3000 Р

Компания

Несданный отчет

от 20 до 40% денег, зачисленных на кошелек за год

Нарушение порядка подачи отчета

40 000—50 000 Р

Повторное нарушение порядка подачи отчета

400 000—600 000 Р

Повторное нарушение порядка подачи отчета

400 000—600 000 Р

Нарушение срока подачи отчета — до 10 дней

5000—15 000 Р или предупреждение

Нарушение срока подачи отчета — от 11 до 30 дней

20 000—30 000 Р

Нарушение срока подачи отчета — больше чем на 30 дней

2500—3000 Р

За прием денег на иностранный электронный кошелек в нарушение установленных ограничений никаких штрафов не предусмотрено. По крайней мере, пока это следует из буквального толкования закона — штраф установлен за «осуществление перевода денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг».

По крайней мере, пока это следует из буквального толкования закона — штраф установлен за «осуществление перевода денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг».

В России случается, что толкование закона контролирующим ведомством отличается от того, что написано в законе. Поэтому надежнее дождаться официальных разъяснений ФНС по этому вопросу. Как только они появятся, мы обновим статью.

- Выпустить к кошельку платежную карту, если это возможно. Это снимает ограничения на расчеты с российскими подрядчиками и фрилансерами.

- Привыкать вести расчет в рамках внешнеторговой деятельности и по займам без иностранных электронных кошельков.

- Готовиться сдавать отчеты в ФНС, если на электронный кошелек приходит больше 600 000 Р.

- Ждать разъяснений от ФНС и анализировать практику, потому что формулировки закона сложные и дискуссии в интернете, к сожалению, не помогут решить, кого будут штрафовать, а кого — нет.

электронные деньги и их виды

Согласно статистике НБУ, в первой половине 2021 года в Украине совершили операций с электронными деньгами на 6364 млн грн. Выпустили в электронной валюте 42 млн грн.

Помогаем

Редакция MC.today разобралась, что такое электронные деньги и как они работают в Украине.

Содержание

- Что такое электронные деньги?

- История электронных денег

- Законодательная база электронных денег в Украине

- Что не считается электронными деньгами в Украине

- Преимущества и недостатки электронного кошелька

- Виды электронных денег

- Выпуск электронных денег в Украине

- Электронные деньги эмитентов-нерезидентов

- Как работают украинские электронные деньги

- Топ-5 электронных денег в Украине

- Кому может понадобиться электронный кошелек

- Как правильно выбрать электронный кошелек

- Как использовать электронный кошелек

- Как и где можно купить электронные деньги

- Как вывести электронные деньги в Украине

- Заблокированные российские электронные деньги

- Каким образом они работают в Украине

- Безопасно ли ими пользоваться

- Заключение

Что такое электронные деньги?

Электронные деньги – это эквивалент реальных денег, которые хранятся в электронном кошельке. Электронный кошелек – это устройство или программное обеспечение, где можно хранить электронные деньги и пользоваться ими: оплачивать товары и услуги, переводить другим пользователям и менять на наличные и безналичные деньги.

Электронный кошелек – это устройство или программное обеспечение, где можно хранить электронные деньги и пользоваться ими: оплачивать товары и услуги, переводить другим пользователям и менять на наличные и безналичные деньги.

Выпускать электронные деньги в Украине могут только банки. Важно, чтобы электронные деньги принимали другие организации, кроме эмитента

(организация, которая выпускает денежные знаки и другие активы. – Прим. ред.).

Электронными деньгами могут быть как традиционные валюты, так и частные. Первые – это валюта страны, которая включена в государственную платежную подсистему. Такие использует платежная система PayPal. Вторые выпущены частными организациями, но их можно обменять на валюту страны. Например, WebMoney.

Курс

Розробка на Java

Опануйте популярну мову програмування Java у зручний для вас час, та заробляйте від $1000 на початку кар’єри

РЕЄСТРУЙТЕСЯ!

Электронные деньги – это денежные обязательства эмитента. Они должны быть выплачены пользователю реальными деньгами по требованию. В свое время к банкнотам относились так же: их нужно было выплачивать монетами или золотом.

Они должны быть выплачены пользователю реальными деньгами по требованию. В свое время к банкнотам относились так же: их нужно было выплачивать монетами или золотом.

История электронных денег

По информации из Википедии, электронные деньги в мире прошли несколько этапов развития:

- В 1993 году центробанки Евросоюза начали изучать феномен электронных денег. Тогда такими считались предоплаченные карты.

- В 1994 году центробанки Евросоюза официально признали электронные деньги и начали регулировать систему. После этого появились электронные кошельки. С их помощью пользователи могли конвертировать реальные деньги в электронные и обратно и обмениваться деньгами в сети.

- С 1996 года Банк международных расчетов вместе с мировыми центробанками проанализировали развитие электронных денег и электронных платежных систем. Информация, которую они собирали, сначала была конфиденциальной, но с 2000 года стала доступной.

- В 2004 году центробанки 95 стран провели исследование, в котором выяснилось, что электронные деньги используют в 37 странах.

- В 2019 году в топ-5 стран, которые пользовались электронными деньгами, вошли Япония, США, Индия, Сингапур и Индонезия.

Источник

Законодательная база электронных денег в Украине

Электронные деньги в Украине регулируются такими документами:

- Положение «Об электронных деньгах в Украине», принятое постановлением НБУ №481 от 4 ноября 2010 года.

- Закон «О платежных системах и переводе денег» – закон №2346-14 от 5 апреля 2001 года, в который почти ежегодно вносят поправки. Последние изменения были 19 июня 2020 года.

- Положение «О порядке регистрации платежных систем, участников платежных систем и операторов услуг платежной инфраструктуры» от 4 февраля 2014 года.

- Постановление «Об утверждении перечня операций по расчетно-кассовому обслуживанию, которые не являются объектом налогообложения» от 1 августа 2017 года.

- Директива Европейского парламента и Совета 2009/110/ЕС от 16 сентября 2009 года.

В них указано:

- кто может выпускать электронные деньги;

- как обмениваются деньги разных эмитентов;

- кто имеет право пополнять электронные кошельки;

- как выводить электронные деньги;

- какая максимальная сумма может лежать в электронном кошельке и так далее.

Что не считается электронными деньгами в Украине

Электронные деньги в Украине должны соответствовать таким критериям:

- их выпускают банки;

- их можно использовать для оплаты в других местах, кроме эмитента;

- хранятся на электронном носителе.

Источник: Национальный банк Украины

Поэтому электронными деньгами в Украине не могут быть:

- Наперед оплаченные карты магазинов, заправочных станций и для проезда в общественном городском транспорте. Они используются только эмитентом, который не является банком.

- Криптовалюта. В сентябре 2021-го Верховная Рада приняла законопроект, который легализует криптовалюту в Украине, но не приравнивает ее к электронным деньгам.

- Безналичные деньги. Это национальная валюта, которую выпустил НБУ, а электронные деньги – это ее эквивалент. Их можно менять на реальные деньги и наоборот.

Преимущества и недостатки электронного кошелька

Преимущества электронных кошельков следующие:

- Защита персональных данных при онлайн-покупках. Когда оплачиваете покупки из электронного кошелька, вы не вводите информацию о своей реальной карте. Еще вы называете эти данные, если вы ожидаете платеж от другого человека.

Но это не значит, что использовать электронный кошелек можно анонимно. С 2020 года в Украине обязательна верификация пользователей. Из-за этого в прошлом году с украинского рынка электронных денег ушло несколько крупных игроков. Исключения есть только для заранее пополненных электронных кошельков.

- Удобство при оплате. Чтобы оплатить покупку, достаточно открыть приложение на телефоне или компьютере. Возможно, понадобится ввести дополнительный код, который придет по SMS.

- Возможность установить код протекции. Это функция, когда вы отправляете продавцу деньги, он их получает, но не может ими воспользоваться, пока не введет специальный код. Этот код вы сообщаете ему, когда получили товар. Если товар в установленный срок не пришел, деньги возвращаются на ваш счет.

Похожая функция есть у Fondy. Деньги «замораживаются», если нужно проверить платежеспособность клиента, забронировать гостиницу или на складе закончился товар. Вернуть списанную сумму можно в один клик.

Вернуть списанную сумму можно в один клик.

- Скорость операций. Электронные деньги находятся в кошельке либо отправителя, либо получателя. Никаких промежуточных счетов здесь нет, поэтому деньги приходят мгновенно.

- Возможность вывести электронные деньги. Это можно сделать разными способами: через банк, платежную систему, банкомат или организации, которые обналичивают электронные деньги.

У электронных кошельков есть и недостатки:

- Доступ к ним легко потерять. Если вы забыли пароль от своего электронного кошелька, то восстановить доступ к нему поможет специальный файл с ключами, который хранится на вашем компьютере. Если вы потеряли или у вас украли этот файл, восстановить доступ будет намного сложнее. Например, придется лично писать заявление в банке.

Когда предприниматель Георгий Карась начинал работать по дропшиппингу (когда магазин становится посредником между продавцом и покупателем и не хранит товар на складе. – Прим. ред.), он получал оплату через PayPal. Но платежные системы считают дропшиппинг рисковым бизнесом, поэтому подозрительно относятся ко всем операциям. PayPal заблокировал электронный кошелек Георгия со всеми его деньгами. Он так и не смог его восстановить.

– Прим. ред.), он получал оплату через PayPal. Но платежные системы считают дропшиппинг рисковым бизнесом, поэтому подозрительно относятся ко всем операциям. PayPal заблокировал электронный кошелек Георгия со всеми его деньгами. Он так и не смог его восстановить.

- Комиссия за все операции. Если реальные деньги вы можете класть и снимать в своем банке без комиссий, то в случае с электронными кошельками в Украине за эти операции берут комиссию.

Например, в платежной системе Fondy комиссия с платежей составляет 3,5% для физических лиц и 2,7% – для юридических. В Paysend переводы из стран Европы стоят 1,5 евро, а из Польши – 4,9 злотых. В Payoneer за снятие наличных с их карты берут $3,15 за транзакцию плюс 3,5% комиссии, а обслуживание карты стоит $29,9 в год.

- Запрет на перевод между разными электронными кошельками. Если вы хотите перечислить или получить деньги с электронного кошелька другой системы, то вам придется использовать сайт-обменник, который берет за это 12–15% комиссии.

- Большая цена ошибки. Если вы случайно перевели деньги не туда, то не сможете отозвать операцию. Это обратная сторона мгновенных переводов.

Виды электронных денег

Есть несколько видов электронных денег:

- сетевые – когда деньги хранятся в электронном кошельке в виде информации внутри компьютерных сетей;

- карточные – когда деньги привязаны к платежно-идентификационным смарт-картам;

- персонализированные – когда для открытия кошелька нужно указать личность пользователя;

- анонимные – когда для открытия кошелька не нужно указывать личность пользователя;

- фиатные – когда электронные деньги включены в государственную платежную подсистему и номинированы всегда в валюте страны;

- частные – когда это отдельная частная валюта, но ее можно обменять на государственную.

Источник

Например, PayPal – это сетевые фиатные деньги, а WebMoney в Европе и США – сетевые частные валюты. Электронные счета в платежной системе «Простір» (украинская банковская система массовых платежей, в которой расчеты за товары и услуги, выдача наличных денег и другие операции осуществляются с помощью платежных смарт-карт по технологии, разработанной Национальным банком Украины. – Прим. ред.) – это карточные фиатные деньги и так далее.

Электронные счета в платежной системе «Простір» (украинская банковская система массовых платежей, в которой расчеты за товары и услуги, выдача наличных денег и другие операции осуществляются с помощью платежных смарт-карт по технологии, разработанной Национальным банком Украины. – Прим. ред.) – это карточные фиатные деньги и так далее.

Выпуск электронных денег в Украине

Выпускать электронные деньги в Украине могут только банки. Для этого им нужно заранее утвердить с НБУ правила их использования. Такие деньги выдают клиентам в обмен на наличные или безналичные средства. Сумма электронных денег не может быть больше полученной банком суммы.

Максимальная сумма, которая может лежать в электронном кошельке в Украине:

- 5 тыс. грн – для непополняемых кошельков, то есть тех, что созданы для единоразовой оплаты онлайн-покупки.

- 400 тыс. грн – для пополняемых кошельков.

Банки могут выпускать электронные деньги только в гривнах, и их можно использовать только в Украине. Другие организации могут быть агентами. Они могут распространять, менять и обналичивать электронные деньги. Для этого они должны заключить договор с эмитентами.

Другие организации могут быть агентами. Они могут распространять, менять и обналичивать электронные деньги. Для этого они должны заключить договор с эмитентами.

Банки не могут давать электронные деньги в кредит и насчитывать на них проценты за период, когда клиент ими пользуется.

Украинские банки выпускают электронные деньги на базе карточных платежных систем Visa, Mastercard и «Простір». Выпускать электронные деньги в Украине могут всего десять банков.

Источник

Некоторые банки выпускают частные электронные деньги, которые можно обменять на национальную валюту. Например, ALFA-MONEY от «Альфа-Банка», «Макси» от «Таскомбанка», «ЕЛЕКТРУМ» от «Укргазбанка», XPAY от «МТБ Банка».

Электронные деньги эмитентов-нерезидентов

С 2016 года в Украине можно использовать электронные деньги эмитентов-нерезидентов. Например, PayPal. Но эта система не работает полностью в Украине из-за того, что не является финансовым учреждением. Этими деньгами можно только оплачивать покупки или переводить на другой счет. Вывести деньги в стране сложно, хотя есть несколько обходных путей:

Вывести деньги в стране сложно, хотя есть несколько обходных путей:

- Через онлайн-обменники. У обменника должна быть хорошая репутация, ведь вы можете потерять деньги.

- Через знакомых, которые живут за границей. Этот вариант сработает, если в другой стране можно выводить деньги из PayPal. Вы перечисляете знакомым деньги на электронный кошелек, они переводят вам деньги другим удобным способом – на украинскую карту, Western Union и так далее. Здесь тоже большой риск потерять деньги.

- Через регистрацию в другой стране. Вы можете получить электронное гражданство Эстонии, зарегистрировать там компанию и привязать к ней аккаунт PayPal. Это более надежный, но дорогой способ.

Владимир Зеленский уже подписал закон «О платежных услугах». Этот документ адаптирует украинское законодательство к правовым нормам ЕС и позволит эмитентам-нерезидентам начать работать в Украине. Но это не касается заблокированных в Украине российских сервисов.

Как работают украинские электронные деньги

Чтобы пользоваться электронными деньгами, нужно создать электронный кошелек в платежной системе. Электронный кошелек в Украине – это виртуальный платежный инструмент, программное обеспечение, которое установили на смартфон или компьютер. Он создан только для электронных денег и привязан к определенной платежной системе, а не банковскому счету клиента. Его владелец может оплачивать онлайн-покупки, переводить и получить электронные деньги от других пользователей и снимать небольшие суммы в рамках установленного лимита.

Чтобы зарегистрировать электронный кошелек в Украине и начать им пользоваться обычному пользователю, нужно:

- Подать запрос на регистрацию кошелька через сайт, приложение или платежный терминал банка.

- Подтвердить регистрацию через SMS или на электронную почту.

- Получить от банка код доступа к кошельку.

- Перечислить деньги на электронный кошелек. Сервис обменяет деньги на электронную валюту по курсу.

- Сделать нужную операцию. У получателя на счету появится виртуальная сумма.

Сервис обменяет деньги на электронную валюту по курсу.

Сервис обменяет деньги на электронную валюту по курсу.Положить деньги в электронный кошелек можно с помощью онлайн-перевода, через терминал или кассу банка. Вывести их можно безналичным переводом, через кассу банка или банкомат. Обычно, за эти операции банки и агенты берут комиссию.

Электронными деньгами можно оплачивать товары и услуги, переводить на другие кошельки и обналичивать или выводить на безналичный банковский счет. Пользователи электронных платежных систем в Украине должны пройти верификацию.

Топ-5 электронных денег в Украине

Для международных переводов и онлайн-оплат в Украине используют такие электронные платежные системы:

- Wise, бывший TransferWise. Чтобы сделать здесь перевод, достаточно зарегистрироваться, выбрать сумму и валюту, ввести банковские реквизиты получателя и оплатить перевод. Если ваше имя в системе совпадает с именем банковского счета, откуда вы делаете перевод, сервис не запрашивает больше информации. Иначе нужно подтвердить личность или адрес проживания.

- EasyPay. Украинская платежная система, через которую можно оплачивать товары, услуги, коммунальные платежи, штрафы и так далее. Пополнять можно с карты или наличными через терминал. Внутри сервиса оплата без комиссии, а за перевод с карты на карту уже снимают деньги. Еще в этой системе есть кешбэк.

- Google Pay. Это приложение помогает бесконтактно оплачивать покупки с телефона, планшета или смарт-часов, которые работают на операционной системе Android 4.4 и выше со встроенным чипом NFC(технология беспроводной передачи данных малого, до 10 см, радиуса действия. – Прим. ред.).

- Apple Pay. Приложение для оплаты покупок с помощью iPhone, iPad, MacBook и Apple Watch. Чтобы подтвердить платеж, используют Touch ID или Face ID.

- Payeer. Электронный кошелек для расчетов между клиентами и бизнесов и покупки криптовалюты.

Иначе нужно подтвердить личность или адрес проживания.

Иначе нужно подтвердить личность или адрес проживания.

Чтобы стать участником такой системы, нужно зарегистрироваться, открыть электронный кошелек и пополнить его.

Некоторые украинские банки выпускают частные электронные деньги: Alfa-Money, «Макси», «Електрум» и XPay.

Кому может понадобиться электронный кошелек

Электронные кошельки могут понадобиться фрилансерам и собственникам интернет-магазинов. Еще электронный кошелек нужен тем, кто:

- хочет оплачивать онлайн-покупки в Украине и за границей;

- хочет делать платежи в один клик или делать бесконтактную оплату;

- размещает в интернете рекламу;

- делает букмекерские ставки.

Как правильно выбрать электронный кошелек

Чтобы выбрать электронный кошелек, нужно определить, для чего вы будете его использовать – кому-то он нужен для оплаты основных сервисов, а кто-то хочет покупать криптовалюту. Еще обратите внимание на это:

- Сколько лет система работает на рынке. Чем дольше, тем она надежнее.

- Какой размер комиссии. За какие операции и в каком размере сервис берет комиссию.

- Работает ли сервис в стране легально. Иначе есть риск, что кошелек заблокируют и вы потеряете деньги.

- Как работает служба поддержки. Проверьте это до того, как зачислить деньги.

Чем дольше, тем она надежнее.

Чем дольше, тем она надежнее.Как использовать электронный кошелек

Использовать электронные деньги могут компании и физические лица. Первые – для оплаты товаров, работ и услуг, вторые – для оплаты товаров и услуг, а также переводить электронные деньги другим людям.

Компании могут обменивать электронные деньги только на безналичные средства, физические лица – на наличные и безналичные деньги. Пользователь, который прошел верификацию, имеет больше функций. Он может:

- класть на электронный кошелек деньги;

- переводить деньги другим пользователями, которые прошли идентификацию;

- оплачивать товары и услуги;

- обналичивать электронные деньги.

Если пользователь прошел упрощенную верификацию, он может только оплачивать покупки. Он не может перечислять деньги другим пользователям.

Если электронный кошелек в Украине принадлежит бизнесу, то можно:

- зачислять на него электронные деньги в обмен на безналичные средства;

- получать на него оплату за продажу товаров;

- оплачивать с него товары и услуги.

Как и где можно купить электронные деньги

Электронные деньги можно купить, если:

- перечислить на свой электронный кошелек безналичные средства;

- пополнить кошелек наличными в кассе банка или агента;

- внести деньги через терминал;

- пополнить кошелек через сервисы переводов электронных денег.

Как вывести электронные деньги в Украине

Вывести электронные деньги можно только через каналы, которые сотрудничают с эмитентом. То есть они должны вернуться в банковскую систему. Поэтому если платежная система не представлена в Украине, то вывести из нее деньги сложно.

То есть они должны вернуться в банковскую систему. Поэтому если платежная система не представлена в Украине, то вывести из нее деньги сложно.

Нужно помнить, что 100 электронных гривен – это чуть меньше 100 реальных гривен. Когда вы выводите деньги из электронного кошелька, вы всегда немного теряете.

В Украине вывести электронные деньги могут только верифицированные пользователи. Пройти верификацию можно через BankID или самостоятельно ввести информацию о себе.

Снять деньги с электронного кошелька можно такими способами:

- перевести на карту, привязанную к кошельку;

- перевести на счет в банке;

- перевести на электронный кошелек другой системы;

- купить криптовалюту и вывести на отдельный кошелек;

- отправить наличный перевод, который можно получить в кассе банка;

- оформить банковский чек и получить деньги в кассе любого банка;

- пополнить счет мобильного оператора.

Заблокированные российские электронные деньги

В 2016 году НБУ запретил электронные деньги российских платежных систем:

- WebMoney;

- «Яндекс.Деньги»;

- QIWI Wallet;

- Wallet One («Единый кошелек»).

В 2018 году под раздачу попала и внутригосударственная система расчетов WebMoney.ua.

Каким образом они работают в Украине

Несмотря на запрет, пользоваться этими сервисами в Украине можно через VPN (технология безопасного зашифрованного подключения пользователя к сети. – Прим. ред.). Выводить деньги можно через посредников вне Украины или нелегальные онлайн-обменники. Например, вы перечисляете деньги из кошелька WebMoney на кошелек посредника, а получаете от него деньги на карту. Посредник берет за это комиссию.

Безопасно ли ими пользоваться

Пользоваться такими кошельками небезопасно, поскольку запрет касается не только платежных систем, но и пользователей. Старший партнер адвокатской компании «Кравец и партнеры» Ростислав Кравец считает: НБУ может заблокировать счета людей, которые нарушают закон. Еще можно потерять деньги из-за посредника, когда их выводите из кошелька.

Старший партнер адвокатской компании «Кравец и партнеры» Ростислав Кравец считает: НБУ может заблокировать счета людей, которые нарушают закон. Еще можно потерять деньги из-за посредника, когда их выводите из кошелька.

Заключение

Электронные деньги – это эквивалент реальных денег, которые хранятся в электронном кошельке пользователя. Ими можно оплачивать покупки в интернете, переводить между пользователями и так далее. Не нужно путать электронные деньги с безналичными. Первые можно обменять на гривны, вторые – это и есть гривны.

Еще электронными деньгами в Украине не считают предоплаченные карты магазинов и автозаправочных станций, криптовалюту.

У электронных денег есть преимущества и недостатки. Одно из преимуществ – анонимность пользователя. Но с 2020 года все украинские пользователи должны проходить верификацию. Из недостатков – электронная валюта всегда чуть меньше реальной – при выведении средств всегда есть комиссия.

Чтобы открыть электронных кошелек, нужно зарегистрироваться на сайте платежной системы и положить на него деньги. Сделать это можно через кассу банка, агента по пополнению электронных кошельков в Украине или сделать безналичный перевод. Вывести деньги можно так же.

Сделать это можно через кассу банка, агента по пополнению электронных кошельков в Украине или сделать безналичный перевод. Вывести деньги можно так же.

В Украине некоторые международные платежные системы не работают или работают только на оплату онлайн-покупок за границей. Например, PayPal. С этого электронного кошелька вывести деньги в Украине очень сложно и есть риск потерять их. Российские электронные платежные системы WebMoney, QIWI, «Яндекс.Деньги» и Wallet One в Украине заблокированы. Ими можно пользоваться через VPN, но вывести деньги из этих кошельков в Украине легально очень сложно.

Сейчас НБУ разрабатывает проект цифровой валюты – е-гривны. Она будет не эквивалентом, а аналогом реальных денег и выпускать ее будет исключительно Центробанк Украины.

Как создать приложение мобильного кошелька для цифровых транзакций

Константин Калинин

Руководитель отдела контента

1 сентября 2021 г.

Люди обожают свои мобильные кошельки. Они помещаются в смартфоне (нет необходимости носить эти громоздкие физические кошельки), обеспечивают более надежную защиту (по сравнению с публичной демонстрацией кредитной карты) и позволяют нам платить практически за все (и делать гораздо больше), не выходя из дома. наши дома.

Они помещаются в смартфоне (нет необходимости носить эти громоздкие физические кошельки), обеспечивают более надежную защиту (по сравнению с публичной демонстрацией кредитной карты) и позволяют нам платить практически за все (и делать гораздо больше), не выходя из дома. наши дома.

Если вы нашли уникальную возможность и хотите создать цифровой кошелек, вы попали по адресу. В этом блоге вы узнаете, как создать приложение-кошелек, некоторые из лучших практик и что вам нужно, чтобы выиграть в этой высококонкурентной нише.

Основные выводы

- Цифровые кошельки будут управлять платежами в электронной торговле в ближайшем будущем (40% к 2024 году).

- Чтобы разработать мобильный кошелек с удобным пользовательским интерфейсом, необходимо тщательно продумать тип решения, которое вы хотите создать. Основные типы электронных кошельков включают открытые, закрытые, криптографические и мобильные банковские расширения.

- Разработка мобильного кошелька связана с множеством юридических формальностей и соблюдением строгих правил безопасности, включая стандарт безопасности данных индустрии платежных карт (PCI DSS).

Содержание

- Обзор рынка электронных кошельков

- Примеры успешных мобильных кошельков

- Типы приложений для мобильных кошельков

- Создание технологий, необходимых при использовании электронного кошелька 9002 Цифровой кошелек

- 5 шагов по созданию приложения для кошелька

- Сколько стоит создать собственное приложение для электронного кошелька?

1. Обзор рынка электронных кошельков

Пандемия COVID-19 оказала огромное влияние на массовое внедрение цифровых кошельков, как и на любой другой аспект разработки приложений для финансовых технологий. По данным Finaria, индустрия вырастет до 2,4 трлн долларов в 2021 году (рост на 24% по сравнению с 2020 годом) и может достичь 3,5 трлн долларов к 2023 году.

- 32% пользователей мобильных кошельков полагаются на три и более цифровых кошелька

- 40% всех платежей в электронной торговле в США к 2024 году будут осуществляться с помощью цифровых кошельков

- 67% розничных продавцов принимают бесконтактные платежи через PoS-терминалы

- более четырех из 10 пользователей смартфонов в США использовали систему бесконтактных платежей хотя бы один раз в 2021 году

- ожидается, что среднегодовые расходы на одного пользователя мобильного кошелька вырастут до 2439,68 долларов США в 2021

Также кажется, что мобильные кошельки от технологических гигантов, таких как Apple, Google и Samsung, превосходят всех других конкурентов в этой области. Сравните эти графики, чтобы увидеть, чего Apple Pay, Google Pay и Samsung Pay смогли достичь за пять лет:

Сравните эти графики, чтобы увидеть, чего Apple Pay, Google Pay и Samsung Pay смогли достичь за пять лет:

ВС.

Тем не менее, многие другие цифровые кошельки конкурируют за внимание потребителей в США, включая Venmo, PayPal, Cash App, Walmart Pay, Facebook Pay. Мы обсудим различные типы электронных кошельков и рассмотрим наиболее успешные из них в следующих разделах. А пока давайте сосредоточимся на нескольких тенденциях, которые я заметил в этих решениях.

Будучи виртуальным представлением наших физических кошельков, цифровые кошельки имеют меньше ограничений с точки зрения того, что они могут хранить. Например, большинство мобильных кошельков позволяют нам добавлять подарочные карты, пасс-карты, вознаграждения, купоны и другие карты с денежной стоимостью, помимо вездесущих дебетовых и кредитных карт.

Crypto

Теперь похоже, что электронные кошельки хотят пойти дальше, подключившись к децентрализованным финансовым услугам (DeFi) и криптовалюте. Например, Venmo позволяет своим клиентам торговать самыми популярными криптовалютами, а PayPal делает то же самое и, кроме того, поддерживает криптовалютные платежи.

Например, Venmo позволяет своим клиентам торговать самыми популярными криптовалютами, а PayPal делает то же самое и, кроме того, поддерживает криптовалютные платежи.

Смарт-контракты: разработка приложений: полное руководство чтобы предложить больше ценности для своих клиентов. Например, Google работает над обновлением GooglePlex для своего кошелька Google Pay, который будет предоставлять сберегательные и текущие счета в ведущих банках.

Samsung Pay недавно заключила партнерское соглашение с SoFi, компанией, занимающейся личными финансами, чтобы предоставить эффективную платформу для управления деньгами прямо внутри Samsung Pay. В результате этих новых партнерских отношений клиенты могут заказывать кредитные карты прямо в приложении кошелька и получать доступ к другим финансовым услугам, таким как управление бюджетом или инвестирование.

Связано: Как сделать приложение для мобильного банкинга

Хранение личных данных и виртуальных ключей возможность хранения всех видов виртуальных ключей. Мы уже везде берем с собой телефоны. Так почему бы не носить с собой меньше вещей, верно?

Мы уже везде берем с собой телефоны. Так почему бы не носить с собой меньше вещей, верно?

Финансовый центр

Думаю, можно с уверенностью сказать, что электронные кошельки постепенно превращаются в своего рода финансовые центры для их владельцев, потому что очень удобно управлять всеми своими финансами в одном месте. Я буквально представляю, как мобильные кошельки сталкиваются с мобильными банковскими приложениями, и мы видим более захватывающие слияния и поглощения.

2. Примеры успешных мобильных кошельков

Прежде чем создавать приложение-кошелек, имеет смысл посмотреть, что делают лидеры отрасли.

Apple Wallet

Apple Wallet — это изящное маленькое приложение для Apple Pay, которое на данный момент является средством мобильных платежей №1 в США.

Пользователи могут добавлять в приложение свои кредитные и дебетовые карты, абонементы в спортзал, карты лояльности, билеты, виртуальные ключи и идентификаторы.

В Apple Wallet также можно настроить Apple Cash — простой способ отправлять и получать деньги во время обмена сообщениями.

Walmart Pay

Walmart — культовый пример закрытого кошелька, который служит скорее виртуальным магазином, чем кошельком. Клиенты могут использовать приложение только для покупки товаров в Walmart и заправки на некоторых заправочных станциях. Приложение использует QR-коды и NFC для приема платежей в кассах самообслуживания.

Cash App

Cash App позиционирует себя как электронный кошелек/банковское приложение. Тем не менее, поскольку оно не привязано к какому-либо конкретному банку, приложение предлагает своим клиентам широкий спектр возможностей. Они могут не только совершать онлайн-платежи, отправлять и получать деньги, но также есть такие функции, как инвестирование, покупка криптовалюты и мгновенные скидки.

3. Типы мобильных кошельков

Не все электронные кошельки одинаковы. Если мы внимательно посмотрим на все доступные приложения, мы вскоре обнаружим, что их функциональность и область применения довольно сильно различаются. Итак, без лишних слов, давайте рассмотрим самые популярные типы мобильных кошельков.

Если мы внимательно посмотрим на все доступные приложения, мы вскоре обнаружим, что их функциональность и область применения довольно сильно различаются. Итак, без лишних слов, давайте рассмотрим самые популярные типы мобильных кошельков.

Мобильные кошельки с открытой/замкнутой петлей

Также называемые открытыми и закрытыми для простоты, эти кошельки различаются по тому, где вы можете их использовать. Если вы можете платить только в определенных местах, кошелек закрыт. Walmart, Starbucks и 7-Eleven — прекрасные примеры таких решений. Мы не можем оплачивать аренду или членство в Amazon Prime с помощью этих приложений.

Это потому, что их цель — предложить своим клиентам больше гибкости и льгот при покупке продуктов у определенных компаний. Мобильный кошелек в этом случае служит виртуальной витриной и укрепляет отношения между клиентами и бизнесом.

Связано: Как создать приложение Neobank

Что касается открытых цифровых кошельков, они позволяют вам добавлять всевозможные карты и привязывать различные банковские счета, но самое главное — вы можете платить за все, что захотите. Например, в Google Pay или Venmo мы можем добавить любое количество кредитных/дебетовых карт, подарочных карт и т. д. и использовать кошелек для оплаты поездок Uber, коммунальных платежей — ну, практически чего угодно.

Например, в Google Pay или Venmo мы можем добавить любое количество кредитных/дебетовых карт, подарочных карт и т. д. и использовать кошелек для оплаты поездок Uber, коммунальных платежей — ну, практически чего угодно.

Расширения мобильного банка

Сегодня сложно представить приложение мобильного банкинга без функционала кошелька: с помощью этих приложений мы можем пополнять свои карты, совершать платежи и отправлять денежные переводы. Эти кошельки часто очень надежны, когда речь идет о функциях, но в то же время пользователи могут иметь дело только с финансовыми услугами, предлагаемыми конкретным банком.

Криптовалютные кошельки

Криптовалютные кошельки — это место, где мы можем покупать, хранить и переводить криптовалюты. Это первое, во что нужно инвестировать (долить) или торговать криптовалютой. Раньше большинство криптокошельков начинались в Интернете (потому что именно там появились технологии блокчейна), но все больше и больше их мигрируют на мобильные устройства — потому что именно там их пользователи проводят больше всего времени.

Связанные: Разработка блокчейн-приложений и Crypto Wallet Development

Как я уже упоминал, более распространенные открытые кошельки (такие как Venmo или Cash App), как правило, интегрируют хотя бы какую-то криптографическую интерактивность для привлечения большего числа пользователей.

4. Обязательные функции электронного кошелька

Чтобы конкурировать на рынке электронных кошельков, вашему приложению потребуются некоторые выдающиеся функции. Но какие основные функции цифровые кошельки ценят клиенты? Давайте рассмотрим их один за другим.

Регистрация, вход и подключение

Как и любое другое мобильное приложение, ваш кошелек в первую очередь должен беспрепятственно интегрировать новых пользователей и знакомить их с его функциями в дружественной форме.

Очевидный способ регистрации нового пользователя — через номер телефона, который также может помочь с двухфакторной аутентификацией позже, когда они продолжат использовать приложение. Однако вы также можете рассмотреть варианты социальной аутентификации, такие как Facebook, и попросить номер телефона позже.

Однако вы также можете рассмотреть варианты социальной аутентификации, такие как Facebook, и попросить номер телефона позже.

Придумайте простой способ для пользователей добавить информацию о своей карте и другую информацию.

Платежи

Кошельки хранят наши деньги, чтобы мы могли платить за вещи. Поэтому любой мобильный кошелек должен предоставлять простые способы оплаты товаров и услуг. Кроме того, вам понадобится способ, с помощью которого пользователи смогут отправлять и получать деньги друг от друга.

История транзакций

Все платежи должны заноситься в легкодоступную и интуитивно понятную историю транзакций. Добавление параметров поиска, фильтрации и сортировки в этот раздел кажется хорошей идеей.

Инструменты для составления бюджета

Может показаться, что для составления бюджета требуется отдельное приложение. В то же время мобильный кошелек может принести больше пользы клиентам, показывая, как они тратят свои деньги по разным категориям, и даже давая советы по оптимизации своих расходов.

Связано: Создание приложения для личных финансов: все, что вам нужно знать Одиннадцать или Старбакс. Однако у вас могут быть партнерские отношения с несколькими компаниями для продажи продуктов или услуг, которые нравятся вашей целевой аудитории.

Вознаграждения

Предположим, клиент может заказать карту кэшбэка из своего кошелька или получить бонусы, совершая платежи. В этом случае для этих бонусов (или кэшбэка) может потребоваться специальный экран с обзором баланса и т. д.

Чат

Деньги — это социальный инструмент. Вот почему некоторые электронные кошельки, например, Google Pay, разрабатывают пользовательский интерфейс своих кошельков, ориентируясь на отношения пользователя с людьми и компаниями. Возможность общаться и отправлять деньги в одном месте — это удобно.

Связано: Создание успешного чат-бота в 2022 году

Криптовалюта, инвестиции и другие расширенные функции

Наконец, оставьте в приложении место для уникальной функциональности. Некоторые из этих функций, которые я заметил в других цифровых кошельках, включают кредиты, разделение счетов, торговлю криптовалютой и инвестирование.

Некоторые из этих функций, которые я заметил в других цифровых кошельках, включают кредиты, разделение счетов, торговлю криптовалютой и инвестирование.

Связано: Разработка приложений для торговли и инвестиций: Полное руководство

5. Технологии, используемые при создании цифрового кошелька

Для разработки мобильного кошелька требуются как внешние, так и внутренние технологии. Серверная часть (также известная как серверная часть) часто создается с использованием таких языков программирования, как Java, Closure или Golang, и баз данных с высокой пропускной способностью, таких как DynamoDB, Couchbase или Oracle.

Чтобы создать цифровой кошелек для мобильных устройств, я бы рекомендовал использовать собственные инструменты разработки:

- Swift для iOS

- Kotlin для Android

Таким образом, вы не только обеспечиваете гибкость своего мобильного кошелька, но и также может рассчитывать на поддержку новых функций из обновлений iOS и Android.

Связано с этим: Выбор правильного стека технологий для вашего бизнеса

Клиенты, похоже, предпочитают платежи с помощью NFC и QR-кода, если вам нужен совет о том, какие технологии использовать для мобильных платежей.

- NFC используется для функций «нажми и плати»

- QR-коды также используются для мгновенных платежей, а также как средство для перевода криптовалюты на правильный адрес

Для этого также можно использовать Bluetooth, что неизбежно означает много суеты для конечных пользователей.

Связанный:

- React Native против PWA: плюсы и минусы

- React Native против Swift: лучший выбор для вашего бизнеса

Я не рекомендую никаких платежных SDK, потому что в этом блоге нет SDK действительно ваш выбор. При интеграции платежного шлюза вам придется использовать любой SDK или технологию, которую использует ваш финансовый партнер. Это означает, что если банк, с которым вы сотрудничаете, использует SDK от MasterCard, Razor, NMI и т. д., вам придется придерживаться его. Или поработайте над индивидуальной интеграцией с помощью API вашего партнера.

д., вам придется придерживаться его. Или поработайте над индивидуальной интеграцией с помощью API вашего партнера.

6. 5 шагов по созданию приложения кошелька

Какие основные шаги необходимо предпринять для создания мобильного приложения кошелька?

Шаг 1: Дизайн и прототип

Первый шаг — выяснить, как ваша целевая аудитория распоряжается деньгами и где у них возникают проблемы. Затем вы разрабатываете экраны своего кошелька на основе этих результатов и объединяете их в интерактивный прототип.

Единственная цель прототипа, который представляет собой интерактивную версию вашего приложения, реализованную исключительно в дизайне, — проверить ваши предположения с реальными пользователями. На основе отзывов вы можете обновить прототип, настроив экраны приложения, добавив или удалив определенные функции.

Шаг 2: Разработка мобильного кошелька

После того, как прототипирование завершено и у вас есть виртуальная версия кошелька, которую клиенты, вероятно, оценят, пришло время приступить к созданию цифрового кошелька, т. е. упорядочиванию строк кода. .

е. упорядочиванию строк кода. .

При создании цифрового кошелька необходимо учитывать несколько моментов.

Безопасность

Конечно, безопасность превыше всего. Современные смартфоны и носимые устройства уже имеют довольно надежную встроенную защиту. Вы можете расширить это в своем приложении, применив био-аутентификацию, такую как TouchID или FaceID на iPhone.

Кроме того, существуют и другие рекомендации по защите вашего цифрового кошелька:

- токенизация (использование рандомизированных токенов вместо реальных номеров кредитных карт при обмене транзакционными данными)

- двухфакторная аутентификация (рассмотрите возможность интеграции с Twilio или аналогичными сервисами)

- надежное шифрование данных (как при передаче, так и при хранении)

- Соответствие PCI (рассмотрите VGS Mobile SDK, PaySafe или аналогичные инструменты)

полный и предлагают возможность скрыть балансы и другие данные, которые клиенты могут проверять в людных местах. Также требуются надежные пароли и SSL для передачи данных.

Также требуются надежные пароли и SSL для передачи данных.

Связано: Полное руководство по дизайну UI/UX: Создание приложения-победителя Приложение должно иметь возможность подключаться к внешним службам и в идеале предоставлять базовую архитектуру для других разработчиков. Для разработчиков это означает создание множества API.

Такой подход обеспечивает динамичную экосистему вокруг вашего цифрового кошелька по мере его развития, и все больше компаний хотят подключиться к нему и использовать его функции.

Для начала вам, вероятно, потребуется поработать с такими сервисами, как Plaid, для подключения кошелька к банковским счетам пользователей. Вам также потребуется интегрироваться с платежным шлюзом для обработки транзакций. К счастью, это не то, что вам нужно создавать с нуля, поскольку существует множество поставщиков платежных услуг с подключаемыми SDK.

Использование сторонних компонентов

Как и в любом другом проекте по разработке мобильных приложений, вы можете найти множество готовых SDK для ускорения доставки. Однако из-за проблем с безопасностью рекомендуется выбирать такие SDK только для периферийных функций, таких как общение в чате или распознавание изображений/QR-кодов.

Однако из-за проблем с безопасностью рекомендуется выбирать такие SDK только для периферийных функций, таких как общение в чате или распознавание изображений/QR-кодов.

Основные функции должны быть запрограммированы вручную, чтобы исключить даже малейшую возможность наличия лазейки.

Панель администратора

Вам также понадобится приложение для бэк-офиса для управления пользователями и их взаимодействием с мобильным кошельком. Рассмотрите возможность использования шаблона, который поддерживает настройку, чтобы быстро выполнить этот мини-шаг при создании приложения электронного кошелька.

Шаг 3: Тестирование

Тестирование начинается во время разработки, когда программисты реализуют модульные тесты в коде, чтобы проверить, работают ли различные функции должным образом. Однако на этапе формального тестирования нам нужно запустить все приложение через функциональное и UX-тестирование.

Связано: Советы по тестированию пользователей: шаги, инструменты, рекомендации

Излишне говорить, что тестирование электронного кошелька требует больших навыков и опыта в разработке приложений для мобильных кошельков, и я предлагаю вам положиться на квалифицированного партнера по разработке. чтобы пройти этот шаг. Кроме того, вы можете нанять агентство кибербезопасности для проведения аудита безопасности вашего мобильного кошелька.

чтобы пройти этот шаг. Кроме того, вы можете нанять агентство кибербезопасности для проведения аудита безопасности вашего мобильного кошелька.

Шаг 4: Выпуск

После того, как вы завершили этапы разработки и тестирования приложения цифрового кошелька, вы готовы выпустить свой электронный кошелек. Прежде чем ваше приложение станет общедоступным, нужно пройти через несколько шагов рекомендаций Google Play и App Store.

Кроме того, серверная часть должна быть переключена в живую среду и подключена к приложению. Надеюсь, загрузки начнут накапливаться вскоре после этого.

Шаг 5: Поддерживайте

Вы можете чувствовать (правильно), что выходите на рынок с полным решением. Однако наличие инструментов, собирающих показатели использования приложения и позволяющих вам дополнительно улучшать свой кошелек на основе того, как пользователи взаимодействуют с ним, будет иметь решающее значение для успеха вашего приложения.

Как только приложение появится в мобильных магазинах, ваша задача будет заключаться в том, чтобы поддерживать его актуальность, обновляя его для поддержки новейших функций ОС, исправляя редкие ошибки и оптимизируя взаимодействие с пользователем.

7. Сколько стоит создать собственное приложение для электронного кошелька?

Версия мобильного кошелька с минимальным жизнеспособным продуктом (MVP) будет стоить около 80 000 долларов США, а полное решение может стоить 200 000 долларов США и более.

По теме: Как создать минимально жизнеспособный продукт в 2021 году

Затраты на разработку приложения: полный анализ

Помните, что большая часть разработки программного обеспечения электронного кошелька происходит на бэкэнде. Это включает в себя создание API, базу данных с высокой пропускной способностью, базовую логику и многие другие закулисные вещи, без которых мобильный кошелек не может работать. Плюс административный сайт.

Свяжитесь с нашими экспертами, если вы хотите узнать больше о том, как создать приложение для мобильного кошелька.

Часто задаваемые вопросы

Сколько времени занимает разработка приложения кошелька?

Около 6-8 месяцев, в зависимости от того, сколько вариантов вы себе представляете.

Какую технологию выбрать для реализации мобильных платежей: QR-коды, NFC, Bluetooth или что-то другое?

Вы не ошибетесь с NFC (с точки зрения безопасности и простоты использования). Тем не менее, мы рекомендуем использовать QR-коды в качестве альтернативного метода.

Какой хороший способ защитить сид-фразу из 12 слов, используемую для защиты криптокошелька?

Вы можете отправить фразу в текстовом сообщении или в формате pdf на электронную почту пользователя. Таким образом, фраза никогда не будет отображаться на экране.

Можете ли вы привести пример инновационного использования цифрового кошелька?

Popwallet — это облачная платформа, которая позволяет продавцам и другим предприятиям легко создавать цифровые пропуска и предложения, хранящиеся в Apple Wallet.

Можно ли создать приложение электронного кошелька с помощью React Native или Flutter, чтобы приложение работало на iOS и Android?

Да, хотя мы рекомендуем использовать собственные технологии, чтобы сделать ваше решение более гибким в долгосрочной перспективе.

X

Что отличает успешное приложение от других?

Загрузите нашу электронную книгу

Константин Калинин

Руководитель отдела контента

Константин работает с мобильными приложениями с 2005 года (до появления iPhone). Помогая стартапам и компаниям из списка Fortune 100 создавать инновационные приложения, работая в разных сферах (консультант, директор по доставке, владелец мобильного агентства и аналитик приложений), Константин глубоко разбирается в мобильных и веб-технологиях. Он рад поделиться своими знаниями с партнерами Topflight.

Как создать собственный электронный кошелек?

Содержание

Что такое электронный кошелек в 2022 году?

Холодные наличные раньше были королем. Но в мире, где вы можете заплатить кому-то, проведя несколько раз и нажав кнопку, потребители вместо этого предпочитают хранить и переводить деньги в Интернете.

Но в мире, где вы можете заплатить кому-то, проведя несколько раз и нажав кнопку, потребители вместо этого предпочитают хранить и переводить деньги в Интернете.

В результате все больше и больше людей предпочитают использовать электронные кошельки или цифровые кошельки — сервисы, в которых хранится платежная информация человека.

Это основная причина, по которой рынок электронных кошельков растет в геометрической прогрессии и не собирается останавливаться. Ожидается, что только в США к 2026 году рынок достигнет 80 миллиардов долларов и будет расти в среднем на 20% в течение прогнозируемого периода.

Однако остается вопрос — как создать собственное приложение для электронного кошелька? Каковы основные преимущества и проблемы при разработке мобильного кошелька? Какие ключевые этапы необходимо пройти, чтобы создать приложение-кошелек? Сколько стоит создать электронный кошелек? На эти и другие вопросы мы ответим в этой статье.

Ключевые преимущества разработки электронных кошельков для клиентов

Как уже упоминалось ранее в этом руководстве, разработка программного обеспечения для электронных кошельков имеет ряд весомых преимуществ, которые следует учитывать предприятиям. Преимущества таких решений можно разделить на преимущества для клиентов и преимущества для самого бизнеса.

Преимущества таких решений можно разделить на преимущества для клиентов и преимущества для самого бизнеса.

Итак, давайте на минутку проясним все, что есть для обеих сторон, начиная с привилегий, которые электронные кошельки предлагают клиентам.

Быстрые транзакции

Несколько лет назад появился тренд на бесконтактные платежи по картам. Этот способ оплаты оказался быстрее и намного удобнее, чем использование обычной карты. Теперь электронные кошельки выводят игру на новый уровень. Благодаря этой технологии потребители получают всю платежную информацию прямо на своих смартфонах. Итак, все, что нужно для совершения покупки, — это вытащить смартфон из кармана и авторизовать платеж с помощью Touch или Face ID. Это намного быстрее, чем искать нужную карту, вводить пин-код и т. д.

Широкая функциональность

Одна из лучших особенностей разработки цифровых кошельков для клиентов заключается в том, что такие решения дают им практически безграничные возможности. Приложения электронного кошелька позволяют пользователям совершать покупки в физических и интернет-магазинах. Они позволяют оплачивать различные онлайн-услуги и даже для большего удобства настроить автоматические платежи.

Приложения электронного кошелька позволяют пользователям совершать покупки в физических и интернет-магазинах. Они позволяют оплачивать различные онлайн-услуги и даже для большего удобства настроить автоматические платежи.

Кроме того, всегда есть возможность совершать мгновенные платежи на другие цифровые кошельки, а также на реальные банковские счета и с них и даже разделять счета между несколькими пользователями. А самое приятное — это возможность получать кэшбэк и вознаграждения за свои покупки. Как видите, функционал может быть очень обширным.

Безналичные платежи

Электронные кошельки дают вам возможность платить где угодно и за любой продукт и услугу, не требуют наличных денег. Все, что нужно сделать пользователям, — это подключить свои цифровые кошельки к кредитной карте, и они смогут осуществлять все свои платежи полностью безналичным путем.

Мультивалютные опционы

Что действительно отличает цифровые платежи от банковских и наличных, так это то, что первый позволяет без усилий переключаться между валютами. Мультивалютная поддержка является общей тенденцией в разработке цифровых кошельков. Это дает вам возможность управлять валютами прямо со своего смартфона и совершать/принимать платежи в любой валюте, включая криптовалюты.

Мультивалютная поддержка является общей тенденцией в разработке цифровых кошельков. Это дает вам возможность управлять валютами прямо со своего смартфона и совершать/принимать платежи в любой валюте, включая криптовалюты.

Снижение комиссии за транзакции

Комиссия, которую клиенты должны платить при совершении покупок с помощью своих цифровых кошельков, зависит от поставщика решения, банка пользователя и многих других факторов. Однако практически в любом случае комиссия за транзакции в электронных кошельках значительно ниже, чем при использовании других способов оплаты. Таким образом, это дает клиентам возможность значительно сэкономить свои деньги.

Основные преимущества разработки электронных кошельков для бизнеса

Итак, вы уже знаете о преимуществах разработки цифрового кошелька для клиентов. Теперь, что там для бизнеса?

Увеличение продаж

Самым большим преимуществом разработки программного обеспечения электронного кошелька, предлагаемого предприятиям, является возможность увеличения продаж. Компании в финтех-индустрии могут привлечь больше клиентов и в конечном итоге увеличить свои доходы, создавая безопасные и функциональные решения для электронных кошельков с отличным клиентским опытом.

Компании в финтех-индустрии могут привлечь больше клиентов и в конечном итоге увеличить свои доходы, создавая безопасные и функциональные решения для электронных кошельков с отличным клиентским опытом.

Повышенная безопасность

В наши дни пользователи требуют высочайшей безопасности во всем, что они делают, включая финансовые транзакции. И электронные кошельки обеспечивают это. Технологии безопасности и лучшие практики, используемые для разработки программного обеспечения для электронных кошельков, становятся все более и более изощренными, позволяя предприятиям обеспечивать лучшую финансовую безопасность.

Улучшение качества обслуживания клиентов

Безопасность, доступность и исключительное удобство цифровых кошельков делают такие решения такими заманчивыми для современных пользователей. Такие решения упрощают многие известные сложности традиционных финансовых услуг. Таким образом, инвестируя в разработку цифровых кошельков, компании могут предложить своим клиентам лучший опыт.

Долгосрочный доход

Как уже упоминалось, рынок электронных кошельков растет впечатляющими темпами в среднем на 20% и, похоже, не собирается останавливаться. Это означает, что предприятия, инвестирующие в разработку цифровых кошельков сегодня, получат долгосрочные выгоды в будущем. Разработка таких решений поможет им оставаться более конкурентоспособными и получать долгосрочные доходы.

Технологии, необходимые для эффективной разработки цифровых кошельков

Теперь, когда вы знаете обо всех преимуществах, вам должно быть интересно, как разработать цифровой кошелек самостоятельно. Позже в нашем руководстве мы дадим вам пошаговое руководство.

Но сначала давайте определим основные технологии, необходимые для разработки надежного решения.

Технология NFC

Бесконтактная технология NFC играет самую большую роль в развитии электронных кошельков. Эта технология обеспечивает безопасную связь между смартфоном и POS-устройствами, позволяя пользователям совершать платежи из своих цифровых кошельков быстро, безопасно и беспрепятственно.

Bluetooth и iBeacon

Двумя другими основными технологиями, которые необходимо внедрить в каждое решение для электронного кошелька, являются Bluetooth и iBeacon. Самая последняя итерация, Bluetooth 4.0, имеет вариант с низким энергопотреблением, называемый Bluetooth LE. Эта технология позволяет двум устройствам (например, смартфону и кассовому аппарату) подключаться, когда они находятся в зоне действия друг друга. Это позволяет совершать покупки, даже не доставая телефон из кармана. А iBeacon позволит продавцам доставлять покупателям персонализированные предложения и купоны на скидку, когда они находятся в зоне действия радиомаяков.

QR-коды

Следующая основная технология предназначена для создания более удобных способов оплаты. QR-коды уже активно добавляются продавцами к счетам, чтобы покупатели могли быстро сканировать их и оплачивать. Поэтому крайне важно, чтобы каждое решение для электронного кошелька поддерживало эту технологию.

API

Внедрение API-интерфейсов в цифровые кошельки позволяет быстро и беспрепятственно переводить средства на счет пользователя и обратно. С помощью API пользователи могут напрямую подключать свои банковские счета или другие финансовые системы к своим цифровым кошелькам, тем самым переводя доллары на свои счета.

С помощью API пользователи могут напрямую подключать свои банковские счета или другие финансовые системы к своим цифровым кошелькам, тем самым переводя доллары на свои счета.

SDK

Правильный выбор SDK позволит интегрировать токенизацию и создать фирменный сервис. Кроме того, эта технология позволяет беспрепятственно создавать карты и быстро выдавать их продавцам и банкам.

Облачные службы

Облачные технологии — один из основных инструментов электронных кошельков. Облачные сервисы поставляются со встроенной защитой данных для большей безопасности. Кроме того, такие сервисы позволяют быстро выполнять интенсивные вычислительные процессы и оставляют место для масштабируемости по требованию.

Как шаг за шагом разработать цифровой кошелек?

Наконец, теперь, когда вы знаете все основные детали разработки электронного кошелька, мы можем перейти к самой захватывающей части.

В приведенном ниже руководстве мы расскажем вам, как разработать цифровой кошелек шаг за шагом.

Шаг 1: наймите профессиональную команду

Прежде всего, чтобы заняться разработкой цифрового кошелька, вам нужна команда квалифицированных специалистов, которые смогут воплотить ваши идеи в жизнь. Найти надежную и профессиональную команду непросто. Но поскольку вы уже знаете об обширном опыте Northell в разработке программного обеспечения для финансовой отрасли, вы должны иметь в виду надежную команду разработчиков.

Шаг 2. Выберите тип кошелька

Когда у вас есть профессиональная команда, вам нужно определить, какой кошелек вы планируете создать. А именно, есть три варианта на выбор: открытые, полузакрытые и закрытые кошельки.

Открытый кошелек принимается в большинстве розничных магазинов и позволяет совершать все виды покупок и услуг (иногда даже снимать деньги в банкоматах). С другой стороны, полузакрытые и закрытые кошельки допускают только определенные транзакции с заранее определенной группой розничных продавцов или с одним конкретным продавцом, выпустившим кошелек.

Шаг 3. Сократите целевую аудиторию и проанализируйте требования

На следующем этапе процесса разработки электронного кошелька вам необходимо проанализировать свою целевую аудиторию и сузить ее. Вам нужно определить, для кого предназначено ваше будущее приложение. Исходя из этого, вы должны определить и проанализировать свои основные требования.

Шаг 4. Начните с MVP

MVP или минимально жизнеспособный продукт — это ранняя версия приложения, которая включает только минимальный набор функций, необходимых для тестирования концепции и получения отзывов от первых клиентов. Сначала создать MVP — это всегда отличная идея, потому что это позволяет вам привлечь инвесторов или заинтересованных лиц, проверить жизнеспособность вашей идеи, проверить рыночный спрос, определить подходящую стратегию монетизации и определить удобство использования и UX вашего будущего приложения. И это тоже экономически выгодно.

Шаг 5. Выберите технический стек

Когда у вас есть все требования и MVP вашего электронного кошелька, следующий этап требует определения идеального стека технологий, который будет использоваться для разработки вашего решения. Как правило, выбранный вами стек технологий будет зависеть от типа приложения, его основной идеи, функций и других требований.

Как правило, выбранный вами стек технологий будет зависеть от типа приложения, его основной идеи, функций и других требований.

Шаг 6: Дизайн и прототип

Когда все будет готово, опытные дизайнеры создадут безупречный дизайн вашего будущего приложения и создадут прототип. Далее в этом руководстве мы шаг за шагом расскажем вам, как создать отличный цифровой кошелек.

Шаг 7. Сборка и тестирование

Наконец, когда дизайн готов, нанятые вами эксперты могут перейти непосредственно к разработке цифрового кошелька. На этом этапе команда профессиональных разработчиков превратит MVP и готовый дизайн в функциональное и красивое приложение. Когда они будут готовы, продукт будет передан команде QA, которая проверит его на удобство использования, взаимодействие с пользователем, функциональность, ошибки и другие вещи.

Шаг 8. Развертывание и поддержка

Когда окончательная версия вашего приложения готова, работа на этом не заканчивается. Следующий этап предполагает развертывание созданного решения. Проще говоря, это этап, на котором вы сделаете свое приложение доступным для использования. И даже это еще не все. После его развертывания по-прежнему потребуется поддержка и обслуживание, чтобы гарантировать, что ваше решение остается эффективным, безошибочным и полезным для пользователей.

Проще говоря, это этап, на котором вы сделаете свое приложение доступным для использования. И даже это еще не все. После его развертывания по-прежнему потребуется поддержка и обслуживание, чтобы гарантировать, что ваше решение остается эффективным, безошибочным и полезным для пользователей.

Вопросы безопасности при разработке программного обеспечения для электронных кошельков

Итак, вы уже знаете, как разработать цифровой кошелек. Это должно быть так, верно? — Не совсем.

Ранее мы рассказывали вам о важности защиты цифровых кошельков с помощью сложных функций безопасности. Итак, еще одна вещь, на которой мы хотели бы сосредоточиться в этом руководстве, — это создание безопасного решения.

Вот семь лучших практик безопасности, которые можно использовать при разработке цифровых кошельков: