Содержание

Разработка систем управленческого учета и контроля – Услуги ТПП РФ

Ваш город: выбрать

- Начало

- Описание

- Регламент

- Документы

- Акты

- FAQ

- Контакты

- Заказ

Основные этапы построения управленческого учета на предприятии:

1. Диагностика, определение целей и объема работ

Определение целей, достигаемых при внедрении управленческого учета на предприятии. Проводится диагностика и обследование организационной и финансовой структур предприятия, системы учета на предприятии, видов деятельности предприятия, IT-коммуникаций.

2. Разработка системы управленческого учета

• определяется финансовая структура предприятия путем выделения центров финансовой ответственности;

• разрабатываются состав, содержание и форматы управленческой отчетности и организация внутреннего документооборота;

• разрабатывается и утверждается план счетов и статей управленческого учета, порядок отражения типовых хозяйственных операций, схемы взаимосвязи управленческого и бухгалтерского учетов;

• осуществляется постановка системы бюджетирования;

• разрабатываются внутренние положения и инструкции, регламентирующие ведение управленческого учета;

• подбирается программный продукт, отвечающий требованиям организации, и пр.

3. Внедрение системы управленческого учета

Осуществляется:

• проведение организационных изменений на предприятии;

• настройка, тестирование и опытная эксплуатация системы;

• обучение персонала;

• контроль функционирования системы на начальном этапе.

Регламент

Стоимость и порядок оплаты

• Стоимость услуги определяется в соответствии с действующими тарифами

• Оплата в форме наличного и безналичного расчета

Процедура

1. Направляется заявка

2. После предварительного согласования оформляется договор, в котором предусмотрен порядок и условия работы, сроки выполнения заказа, оплата и отчет о выполненной работе

3. Оплата услуги по разработке системы управленческого учета и контроля

4. Предоставление материалов, необходимых для разработки системы управленческого учета и контроля

5. Рассмотрение предоставленных документов

6. Предоставление письменного заключения

7. Подписание сторонами акта об оказании услуги

Основание для отказа

• Несоответствие запроса принципам и направлениям деятельности организации-Исполнителя

• Отсутствие предоплаты

- Заказать услугу

- Заказать звонок

- Задать вопрос

Нужно выбрать исполнителя

Данный исполнитель не работает через электронные формы, обратитесь к исполнителю самостоятельно по телефону

Заказ услуги

«»

Ваш запрос отправлен, спасибо за обращение.

Ваше имя

Ваш телефон

Или Ваш e-mail

Ваши комментарии

Вложения

Добавить файл

Нажимая кнопку «Отправить», я даю своё согласие Торгово-промышленной палате

Российской Федерации на обработку моих персональных данных, в соответствии

с Федеральным законом от 27.07.2006 года №152-ФЗ «О персональных данных»,

на условиях и для целей, определенных Политикой конфиденциальности.

Политика конфиденциальности

Регистрация:

Физическое лицо

Юридическое лицо

Ваш запрос отправлен, спасибо за обращение.

Ваше имя

Ваш телефон

Комментарий

Нажимая кнопку «Отправить», я даю своё согласие Торгово-промышленной палате

Российской Федерации на обработку моих персональных данных, в соответствии

с Федеральным законом от 27. 07.2006 года №152-ФЗ «О персональных данных»,

07.2006 года №152-ФЗ «О персональных данных»,

на условиях и для целей, определенных Политикой конфиденциальности.

Политика конфиденциальности

Задать вопрос

Ваш вопрос отправлен, спасибо за обращение.

Отправить еще вопрос.

Электронная почта

Текст вопроса

Нажимая кнопку «Отправить», я даю своё согласие Торгово-промышленной палате

Российской Федерации на обработку моих персональных данных, в соответствии

с Федеральным законом от 27. 07.2006 года №152-ФЗ «О персональных данных»,

07.2006 года №152-ФЗ «О персональных данных»,

на условиях и для целей, определенных Политикой конфиденциальности.

Политика конфиденциальности

* Сведения об услугах носят справочный характер и не являются публичной офертой. Условия оказания услуг устанавливаются конкретным договором между Заказчиком и Исполнителем.

Смотрите также

Выработка мероприятий по совершенствованию системы управления

Оптимизация бизнес – процессов

Предоставление готовых бизнес-планов

В.

Ларионова. Построение системы управленческого учета в строительной компании

Ларионова. Построение системы управленческого учета в строительной компании

Валентина Ларионова.

Построение системы управленческого учета в строительной компании

Статья опубликована в газете «Строительный эксперт» №7, 2005

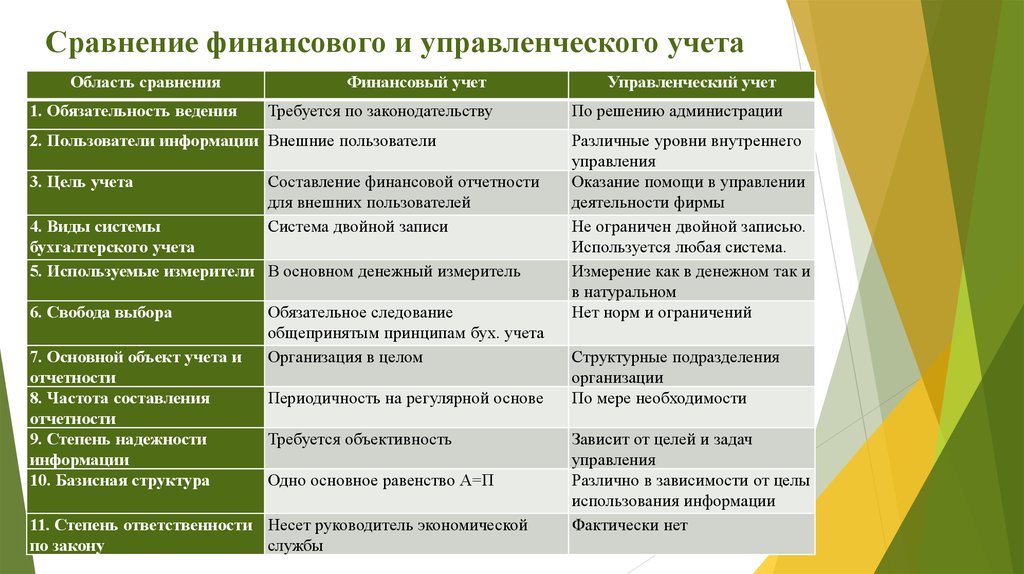

Вопрос об управленческом учете в последнее время очень активно освещается в специализированных печатных и электронных изданиях, обсуждается на бухгалтерских форумах. Необходимость ведения управленческого учета уже ни у кого не вызывает сомнений, поскольку на основе данных официального бухгалтерского и налогового учета невозможно получить отчеты, применимые для анализа деятельности и принятия эффективных управленческих решений.

Управленческий учет представляет собой систему сбора, обработки и представления данных о предприятии, которая позволяет менеджменту и руководству видеть полную картину бизнеса и принимать обоснованные управленческие решения. Управленческий учет дает возможность менеджменту компании в оперативном режиме получать информацию о доходах и расходах, финансовом результате, имуществе и обязательствах. В отличие от бухгалтерского учета, который отражает свершившиеся факты хозяйственной деятельности, управленческий учет смотрит в будущее, дает возможность прогнозировать и управлять событиями.

В отличие от бухгалтерского учета, который отражает свершившиеся факты хозяйственной деятельности, управленческий учет смотрит в будущее, дает возможность прогнозировать и управлять событиями.

Управленческий учет в строительной сфере обеспечивает успешную реализацию проектов, позволяет менеджменту компании принимать эффективные бизнес-решения на основе полной, достоверной, оперативной информации о деятельности компании. Управленческие отчеты представляют собой основу для анализа текущего хода выполнения проектов а также позволяют принимать обоснованные решения по поводу дальнейшей деятельности.

В настоящее время в России управленческий учет уже не ограничивается только отражением и анализом фактов хозяйственной деятельности, но включает в себя также систему бюджетирования, то есть процедуры распределения средств и ресурсов организации для достижения поставленных целей (формирование бюджетов, контроль за их исполнением и анализ отклонений), систему стратегического планирования и другие.

В данной статье будет рассмотрена именно «учетная» сторона управленческого учета как система сбора и обработки информации.

На практике почти все предприятия ведут управленческий учет – в той или иной форме.

В небольших компаниях чаще всего встретишь форму организации управленческого учет в виде электронных таблиц (например, в Excel). Это достаточно удобно для небольших фирм со слабо диверсифицированной деятельностью, например, подрядной организации выполняющей ограниченный круг работ. В оперативном режиме ведется учет поступления и расхода денежных средств с необходимой для менеджеров степенью детализации данных по проектам, направлениям поступления и использования денежных средств, раскрытием другой информации, полезной для принятия решений. Частично используются данные официального бухгалтерского учета. Основными отчетами являются отчет о движении денежных средств, отчет о прибылях и убытках в разрезе производимых работ, реализуемых проектов. В отличие от аналогичных финансовых отчетов, управленческие отчеты предоставляют пользователю полную, достоверную, прозрачную и объективную информацию о деятельности компании в виде, удобном для анализа и принятия на их основе эффективных управленческих решений.

В отличие от аналогичных финансовых отчетов, управленческие отчеты предоставляют пользователю полную, достоверную, прозрачную и объективную информацию о деятельности компании в виде, удобном для анализа и принятия на их основе эффективных управленческих решений.

Для более крупных компаний, инвестиционно-строительных холдингов данная форма организации управленческого учета уже не сможет отвечать информационным потребностям менеджмента и руководства. Большое количество документов и информации, диверсификация видов и направлений деятельности, в разрезе которых необходимо получать отчеты, расширение состава этих отчетов, обобщение информации по нескольким юридическим лицам, входящим в холдинг (как формальный, так и неформальный), делают использование электронных таблиц неудобным и ненадежным.

С учетом предъявляемых требований крупным компаниям можно предложить использовать для управленческого учета автоматизированную программу, принципы и методы схожие с теми, которые применяются для бухгалтерского финансового учета, в частности, двойная запись и метод начисления. Поскольку в настоящее время в качестве основы экономики все больше используются кредиты, то именно метод начисления (отражение доходов и расходов в том периоде, когда они произошли вне зависимости от поступления или расходования денежных средств) является наиболее полезным при принятии управленческих решений, поскольку помогает прогнозировать будущее.

Поскольку в настоящее время в качестве основы экономики все больше используются кредиты, то именно метод начисления (отражение доходов и расходов в том периоде, когда они произошли вне зависимости от поступления или расходования денежных средств) является наиболее полезным при принятии управленческих решений, поскольку помогает прогнозировать будущее.

Форма организации управленческого учета с помощью автоматизированной учетной программы и двойной записи

· поможет компании оптимизировать процесс заведения информации в единую информационную базу

· позволит избежать повторного ввода одной и той же информации, ошибок при вводе

· упростит процедуру составления отчетов и отчетности, консолидации отчетности холдинга

· даст возможность вести учет и формировать отчеты по методу начисления, составлять баланс и другие отчеты, необходимые для оперативного и стратегического анализа деятельности. (Например, управленческий баланс – своеобразный отчет о кругообороте капитала, информационный источник для исчисления, оценки и анализа капитала компании. )

)

Существует 2 варианта организации управленческого учета:

1) Все документы поступают сначала к специалисту, ведущему управленческий учет, который заводит информацию в свою систему, а затем в бухгалтерию передаются документы, необходимые для ведения финансового и налогового учета.

2) Операции переносятся из базы финансового учета с необходимыми корректировками и дополняются первичной информацией, аналитикой только управленческого учета.

Выбор варианта организации управленческого учета на конкретном предприятии зависит от того, насколько сильно отличаются операции финансового и управленческого учета, имеется ли в компании возможность организовать полностью параллельный управленческий учет (достаточно ли квалифицированных специалистов, обладающих знаниями как в области управления, так и бухгалтерского учета одновременно).

Вопрос постановки управленческого учета в крупных строительных компаниях и холдингах требует отдельного, тщательного рассмотрения. Необходимо разработать целую систему, включающую в себя

Необходимо разработать целую систему, включающую в себя

— учетную политику с закрепленными в ней принципами, основными правилами и документарной базой, на которой основывается управленческий учет строительной компании,

— план счетов, позволяющий вести учет с необходимой степенью детализации информации и позволяющий строить отчеты в разрезе центров финансовой отчетности, видов деятельности, реализуемых проектов, регионов;

— схему документооборота управленческих отчетов и отчетности.

— программное обеспечение, позволяющее автоматизировать управленческий учет и информационные потоки в компании в полном объеме

Ведение управленческого учета в такой форме позволит также связать учетную информацию с другими процессами компании, например внедренной системой бюджетирования или сбалансированной системой показателей, которые являются единым целым в системе управления предприятием.

Рассмотрим отдельные элементы системы управленческого учета строительной компании.

Управленческая учетная политика представляет собой документ, в котором закреплены нормы и регламенты управленческого учета – конкретные принципы, основные условия, правила и практика учета, принятые в компании.

На самом деле, управленческая учетная политика есть у любой фирмы, просто она не всегда оформлена в виде отдельного документа и может находиться лишь в голове у финансового директора.

В крупных строительных компаниях, инвестиционно-строительных холдингах управленческий учет представляет собой довольно-таки сложную систему, и ведут его большое количество сотрудников (от 5 до 300 человек), поэтому необходимо разработать и оформить в виде документа «Управленческая учетная политика» все правила и регламенты управленческого учета, а также ознакомить с ним всех участников учетного процесса во избежание ошибок при вводе и обработке информации, связанных с незнанием или неправильным применением этих правил.

В настоящее время в управленческом учете широко применяются принципы бухгалтерского учета, такие как двойная запись, а также принципы МСФО, такие как, метод начисления, принципы существенности и правдивости информации, приоритет содержания над формой, соответствия доходов и расходов, оценка по справедливой стоимости и другие.

Кроме того, в управленческом учете строительной компании в качестве первичных документов, являющихся основанием для проведения операций, могут быть признаны такие документы, как служебные записки, расчеты, сметы, справки, заявки, договора, которые никогда не являются основанием для регистрации хозяйственной операции в финансовом и налоговом учете.

Для целей приближения учета к реальному времени, в управленческом учете может быть изменен момент признания финансового результата.

В строительстве распространенной является ситуация, когда руководство и менеджмент компании не может определить по данным финансового и налогового учета финансовый результат реализуемого инвестиционно-строительного проекта до его завершения, то есть до момента сдачи объекта строительства Государственной приемочной комиссии.

Используя систему управленческого учета можно решить эту проблему. Например, одной строительной компанией было принято в управленческом учете определять выручку и финансовый результат от реализации квартир по мере заключения договоров о привлечении средств в жилищное строительство (что по бухгалтерскому учету не является реализацией вообще). Для этих целей в рабочий план счетов были введены дополнительные счета: счет «Расчетная выручка от реализации квартир физическим лицам» и счет «Расчетная себестоимость реализуемых квартир». Данные (цифры) для отражения соответствующих операций определяются расчетным путем на основе информации о количестве и стоимости кв.м реализованных квартир (на основе заключенных договоров) и их расчетной себестоимости по данным экономического управления (на основе строительных смет и дополнительной информации о затратах).

Для этих целей в рабочий план счетов были введены дополнительные счета: счет «Расчетная выручка от реализации квартир физическим лицам» и счет «Расчетная себестоимость реализуемых квартир». Данные (цифры) для отражения соответствующих операций определяются расчетным путем на основе информации о количестве и стоимости кв.м реализованных квартир (на основе заключенных договоров) и их расчетной себестоимости по данным экономического управления (на основе строительных смет и дополнительной информации о затратах).

Подобные моменты должны быть подробно прописаны и закреплены в Управленческой учетной политике, начиная от регламента предоставления документарной базы и порядка отражения операций на счетах управленческого учета, до составления управленческой отчетности.

Пример 1.

Фрагмент журнала хозяйственных операций по управленческому учету

строительной компании

Содержание операции | Документ (основание для проведения операции) | Проводка | |

Дебет счета | Кредит счета | ||

По мере заключения договоров о привлечении финансовых инвестиций в жилищное строительство начисляется расчетная выручка по проекту | Договор с физическим лицом | Расчетная выручка от реализации квартир физическим лицам | Продажи |

Ежемесячно начисляются расчетные затраты по проекту через регулирующий счет | Справка-расчет экономического управления | Продажи | Расчетная себестоимость реализуемых квартир |

Определен финансовый результат (прибыль) от реализации | Расчет | Продажи | Прибыли и убытки |

Получена оплата инвестиционных взносов от покупателей | Банковская выписка, Квитанция, ПКО | Расчетный счет | Расчеты с покупателями |

Начислены фактические затраты по проекту по мере возникновения | Акт | Основное производство | Расчеты с поставщиками |

В момент завершения проекта накопленные фактические затраты по проекту, относящиеся к реализованным квартирам, списываются на регулирующий счет | Расчет | Расчетная себестоимость реализуемых квартир | Основное производство |

Затраты по проекту, относящиеся к нереализованным квартирам, списываются на счет Готовой продукции | Расчет | Готовая продукция | Основное производство |

Образовавшаяся разница между фактическими и расчетными затратами списывается на финансовый результат периода А) перерасход Б) экономия | Расчет | А) Прибыли и убытки

Б) Расчетная себестоимость реализуемых квартир | А) Расчетная себестоимость реализуемых квартир Б) Прибыли и убытки |

В момент завершения проекта расчетная выручка по проекту списывается на расчеты с покупателями | Расчет | Расчеты с покупателями | Расчетная выручка от реализации квартир физическим лицам |

Зачет авансов |

| Расчеты с покупателями | Расчеты с покупателями |

Разница между поступившей оплатой и расчетной выручкой списывается на финансовый результат периода А) положительная Б) отрицательная | Расчет | А) Расчеты с покупателями Б) Прибыли и убытки; | А) Прибыли и убытки Б) Расчеты с покупателями |

При разработке управленческого плана счетов следует учесть, что управленческий учет в строительстве требует большей (по сравнению с финансовым учетом) детализации данных. Например, менеджерам необходима информация о деятельности в разрезе центров финансовой ответственности, направлений деятельности, регионов, проектов, отдельных видов затрат и т.д. Обеспечить требуемую детализацию можно используя субсчета разного порядка, соответствующие коды аналитик в плане счетов (главное – чтобы автоматизированная программа, в которой ведется управленческий учет, могла это обеспечить).

Например, менеджерам необходима информация о деятельности в разрезе центров финансовой ответственности, направлений деятельности, регионов, проектов, отдельных видов затрат и т.д. Обеспечить требуемую детализацию можно используя субсчета разного порядка, соответствующие коды аналитик в плане счетов (главное – чтобы автоматизированная программа, в которой ведется управленческий учет, могла это обеспечить).

Пример 2.

Фрагмент плана счетов строительной компании, реализованный в

программном продукте MS AXAPTA.

Номер счета | Название счета | Аналитика | ||||||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |||||

Раздел 3 | Затраты на производство | |||||||||||||

20. | Основное производство | |||||||||||||

20.10.00 | Материальные затраты | Юр. лица | Направление деятельности | ЦФО | Регион | Проект | Этап | Виды затрат | Контрагент | Договор / счет | Операция | |||

20.20.00 | Оплата труда производствен-ного персонала | Юр. лица | Направление деятельности | ЦФО | Регион | Проект | Этап | Виды затрат | Операция |

|

| |||

20.30.00 | Подрядные работы и услуги | Юр. лица | Направление деятельности | ЦФО | Регион | Проект | Этап | Виды затрат | Контрагент | Договор / счет | Операция | |||

20. | Амортизация строительных машин и механизмов | Юр. лица | Направление деятельности | ЦФО | Регион | Проект | Этап | Виды затрат | Операция |

|

| |||

20.60.00 | Аренда оборудования и автотранспорта | Юр. лица | Направление деятельности | ЦФО | Регион | Проект | Этап | Виды затрат | Контрагент | Договор / счет | Операция | |||

20.70.00 | ЕСН | Юр. лица | Направление деятельности | ЦФО | Регион | Проект | Этап | Виды затрат | Операция |

|

| |||

20. | Управленческие расходы | Юр. лица | Направление деятельности | ЦФО | Регион | Проект | Этап | Виды затрат | Операция |

|

| |||

20.90.00 | Расходы по обслуживанию основн. пр-ва | Юр. лица | Направление деятельности | ЦФО | Регион | Проект | Этап | Виды затрат | Операция |

|

| |||

20.95.00 | Прочие расходы | Юр. лица | Направление деятельности | ЦФО | Регион | Проект | Этап | Виды затрат | Операция |

|

| |||

20. | Итого: Основное производство | |||||||||||||

00.00

00.00 50.00

50.00 80.00

80.00 99.99

99.99

Кроме того, подобная форма построения плана счетов позволит легко делать выборки данных по определенному признаку.

Для представления управленческой информации в виде, удобном для анализа и принятия решений, необходимо продумать, какую информацию и в каких аналитических разрезах менеджерам необходимо видеть. Разрабатываются аналитические признаки в виде разнообразных справочников

Пример 3.

Возможные аналитические признаки (наименования справочников аналитических признаков) плана счетов управленческого учета строительной компании

Аналитические признаки |

Юридические лица |

Направления деятельности |

ЦФО |

Проекты |

Этапы проекта |

Корпус/Подпроекты |

Договор/Счет |

Регионы |

Контрагенты |

Виды затрат (пост/переем) |

Классификация затрат (прям/косв) |

Виды дохода |

Сотрудники |

Назначение целевых средств |

Расчетные центры |

Банки |

Расчетные счета |

Виды платежей в бюджет |

Виды выплат в пользу сотрудников |

Виды прочих налогов |

Виды резервов |

Срок погашения займа |

Операции |

Например, с помощью аналитики «Операция», значениями которой могут быть «Внутренняя» или «Внешняя» (соответственно между фирмами, входящими в холдинг, и со сторонними по отношению к холдингу контрагентами), можно значительно упростить процедуру консолидации – составления отчетов по группе компаний в целом (исключить внутренние обороты по определенным счетам).

В центре управленческого учета находится вопрос управления затратами. Для целей анализа связи между затратами, объемом реализации и прибылью (который позволяет установить степень влияния на финансовый результат каждого производимого продукта (вида деятельности) и принимать обоснованные управленческие решения), необходимо обеспечить деление затрат на

· постоянные / переменные

· прямые / косвенные.

Данное деление может быть организовано на уровне аналитики, используя справочник «Виды затрат», где каждой статье затрат присваивается соответствующий код (согласно матрице распределения затрат в компании).

Пример 4.

Фрагмент матрицы распределения затрат в управленческом учете

строительной компании

| Код | Вид затрат | Постоянные | Переменные |

Прямые | 2001 | Материальные затраты

|

| + |

2003 | Оплата труда производственного персонала

|

| + | |

2503 | Оплата труда вспомогательного персонала

| + |

| |

2507 | Амортизация строительного оборудования

| + |

| |

2509 | Реклама по проекту

| + |

| |

Косвенные | 2603 | Оплата труда дирекции

| + |

|

2605 | Аренда офиса

| + |

| |

4409 | Общая реклама

| + |

|

С помощью системы кодов можно также обеспечить связь между управленческим учетом и бюджетированием.

При построении системы управленческого учета компания может столкнуться с некоторыми трудностями, например, такими как

· нежелание руководителей подразделений своевременно предоставлять полную информацию о своей деятельности

· непонимание отдельными сотрудниками роли управленческого учета, вследствие чего нежелание перестраивать свою деятельность и вести дела в соответствии с требованиями управленческого учета

· противодействие сотрудников бухгалтерии, которые в лице специалистов по управленческому учету видят своих профессиональных конкурентов

· дефицит квалифицированных специалистов, обладающих знаниями, как в области управления, так и бухгалтерии

. В данном случае решение этих вопросов зависит от руководителя компании, который должен суметь донести до сотрудников понимание роли управленческого учета и подобрать соответствующие кадры.

Более серьезной проблемой может стать недостаток опыта и знаний менеджмента компании для самостоятельной разработки системы управленческого учета, учетной политики, плана счетов и других не менее важных элементов системы, включая автоматизацию учета. В таких случаях принято прибегать к услугам консалтинговых компаний, специализирующихся на менеджмент — консалтинге и внедрении соответствующих программных продуктов, специалисты которых имеют большой опыт постановки управленческого учета и их профессионализм поможет внедрить систему в кратчайшие сроки и избежать серьезных ошибок.

В таких случаях принято прибегать к услугам консалтинговых компаний, специализирующихся на менеджмент — консалтинге и внедрении соответствующих программных продуктов, специалисты которых имеют большой опыт постановки управленческого учета и их профессионализм поможет внедрить систему в кратчайшие сроки и избежать серьезных ошибок.

Решение всех этих проблем является необходимым для того, чтобы система управленческого учета заработала в полную силу и смогла выполнить все возлагаемые на нее функции.

Рассмотренные примеры взяты из успешно реализованного консалтинговой компанией МАГ КОНСАЛТИНГ проекта по внедрению системы управленческого учета в крупном инвестиционно-строительном холдинге.

Системы управленческого учета: перспектива организационной конкурентоспособности

Чтобы прочитать этот контент, выберите один из следующих вариантов:

Эльза Педрозо

(факультет экономики, Центр исследований бизнеса и экономики (CeBER), Коимбрский университет, Коимбра, Португалия)

Карлос Ф. Гомеш

Гомеш

(факультет экономики, Центр исследований бизнеса и экономики (CeBER), Коимбрский университет, Коимбра, Португалия)

Махмуд М. Ясин

(Кафедра менеджмента и маркетинга, Государственный университет Восточного Теннесси, Джонсон-Сити, Теннесси, США)

Сравнительный анализ: международный журнал

ISSN :

1463-5771

Дата публикации статьи: 4 июня 2020 г.

Дата публикации выпуска: 22 июля 2020 г.

Загрузки

Аннотация

Цель

Целью данной статьи является изучение влияния характеристик и ролей систем управленческого учета (MAS) на современные бизнес-организации и их управление, системы, процедуры, людей, производительность и конкурентную среду.

Дизайн/методология/подход

В этом исследовании использовалась методология, основанная на опросах, для сбора организационной информации, относящейся к различным аспектам MAS и их операционным и стратегическим воздействиям на организации, работающие в условиях все более неопределенной и конкурентной среды. Для выявления соответствующих взаимосвязей и ассоциаций между соответствующими переменными был использован подход к моделированию структурными уравнениями.

Результаты

Результаты этого исследовательского исследования выявили прямое влияние MAS на управленческую и организационную эффективность через работу менеджеров. Результаты также показывают, что на MAS напрямую влияют обучение пользователей, их удовлетворенность, неопределенность задач и децентрализация решений. На это также косвенно повлияла поддержка высшего руководства. Кроме того, результаты также выявили прямое влияние децентрализации решений на менеджеров и организационную эффективность.

Ограничения/последствия исследования

Хотя в этом исследовании рассматривались важные вопросы, имеющие практическое значение для управления, оно ограничено выборкой из одной страны. Будущие исследования в различных сферах бизнеса и культуры необходимы для повышения теоретического и практического вклада результатов и выводов этого исследования.

Практические последствия

Вопросы, изучаемые в этом исследовании, очень важны для использования и разработки MAS и их возрастающей тактической и стратегической роли в управлении современными бизнес-организациями. Результаты этого исследования имеют важное практическое значение для менеджеров, поскольку они пытаются справиться с растущей конкуренцией за счет развертывания имеющихся у них возможностей и передового опыта. В этом контексте система управления бухгалтерским учетом имеет практические утилиты, которые облегчают контроль и управление операциями и стратегиями организации.

Оригинальность/ценность

Это исследование предлагает практикующим менеджерам комплексный подход, поскольку они стремятся использовать свои организационные MAS для повышения эффективности и результативности своих организаций. Интеграция различных аспектов информационных систем управленческого учета, учитывая их влияние на различные аспекты организации, необходима для создания моделей теоретических исследований, направленных на повышение конкурентоспособности современных организаций. Это исследование также предлагает руководителям малых и средних предприятий (МСП) новый многоаспектный инструмент для оценки эффективности их управленческих информационных систем, который может помочь улучшить их процессы сравнительного анализа.

Ключевые слова

- Системы управленческого учета

- Управление производительностью

- Информационные характеристики

- Сравнительный анализ

- Малые и средние предприятия

- МАС

Цитата

Педросо, Э. , Гомеш, К.Ф. и Ясин М.М. (2020), «Системы управленческого учета: взгляд на конкурентоспособность организации», Сравнительный анализ: Международный журнал , Vol. 27 № 6, стр. 1843-1874. https://doi.org/10.1108/BIJ-12-2019-0547

, Гомеш, К.Ф. и Ясин М.М. (2020), «Системы управленческого учета: взгляд на конкурентоспособность организации», Сравнительный анализ: Международный журнал , Vol. 27 № 6, стр. 1843-1874. https://doi.org/10.1108/BIJ-12-2019-0547

Издатель

:

Изумруд Паблишинг Лимитед

Copyright © 2020, Изумруд Паблишинг Лимитед

Статьи по теме

3 системы учета (учет затрат, управленческий и финансовый учет)

Три системы учета, которые необходимы бизнесу для наиболее эффективного отслеживания финансовой ситуации в бизнесе, включают учет затрат, управленческий и финансовый учет.

У каждого типа есть свои цели, в зависимости от того, какой тип вы хотите использовать в вашей компании. Таким образом, стоит изучить, какой из них отвечает конкретным потребностям бизнеса.

Что такое финансовый учет?

Цель Финансового учета состоит в том, чтобы генерировать, организовывать и сообщать данные , которые можно использовать для анализа.

Операции, совершенные компанией в течение отчетного периода, предоставляют информацию, необходимую для проведения различного анализа и отчетов такого типа.

Операции, совершенные компанией в течение отчетного периода, предоставляют информацию, необходимую для проведения различного анализа и отчетов такого типа.

Операции, совершенные компанией в течение отчетного периода, предоставляют информацию, необходимую для проведения различного анализа и отчетов такого типа.Вывод должен не только подчеркивать сказанное, но и расширять его. Таким образом, читатели узнают больше о том, почему эти вещи важны или насколько они актуальны.

Финансовый анализ является важным шагом в определении долгосрочного успеха вашей компании. В этом отчете содержится ключевая информация о том, насколько прибыльной она будет или нет, которую заинтересованные стороны должны знать в первую очередь, особенно когда они вкладывают деньги в акции, предлагаемые публично через первичное публичное размещение акций (IPO).

Потребности публично торгуемых компаний в финансовой отчетности обычно удовлетворяются в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP). Это устанавливает стандарт того, как они готовят и сообщают свои цифры, чтобы инвесторы могли быть в курсе того, что происходит с этими предприятиями.

Целью GAAP является предоставление руководящих принципов для обеспечения прозрачности между руководителями компании, акционерами или другими лицами, которые могут полагаться на эти отчеты. Сюда входят и люди, не входящие в ваш бизнес.

Цикл бухгалтерского учета

Процесс финансового учета можно разбить на следующие этапы:

- Запись : Важные финансовые операции записываются в журнал и могут быть просмотрены в любое время.

- Перенос : В конце каждого отчетного периода записи журнала переносятся из ваших бухгалтерских книг в главную книгу.

- Финансовые операции : Они классифицируются в конце отчетного периода путем определения того, к какому счету они относятся. Наиболее распространенные классификации в Плане счетов фирмы включают доходы, расходы, активы, обязательства и акционерный капитал.

- Пробный баланс : Пробный баланс для бухгалтерского цикла получается путем суммирования всех ваших дебетов и кредитов в главной книге. После того, как эти значения будут рассчитаны, будут сделаны корректирующие записи, чтобы привести их в соответствие с любым уравнением, которое вы используете в качестве ориентира.

- Финансовые отчеты : Они являются важной частью любого бизнеса. Они обеспечивают учет доходов и расходов компании, а также ее активов (например, баланс) или обязательств (отчет). Составитель должен быть осторожен при подготовке этих отчетов, потому что неправильная сортировка может привести к штрафным санкциям.

После того, как эти значения будут рассчитаны, будут сделаны корректирующие записи, чтобы привести их в соответствие с любым уравнением, которое вы используете в качестве ориентира.

После того, как эти значения будут рассчитаны, будут сделаны корректирующие записи, чтобы привести их в соответствие с любым уравнением, которое вы используете в качестве ориентира.Финансовые отчеты

Три финансовых отчета, созданных в течение цикла бухгалтерского учета, дают четкое представление о том, как работает ваш бизнес . Эти документы включают:

- Бухгалтерский баланс : Бухгалтерский баланс как основа вашего бизнеса. Он сообщает вам обо всем, что происходит с тем, что мы называем «активами», а также о том, сколько долга или собственного капитала имеется на эту конкретную дату в любой момент времени, что может быть полезно для принятия решений об инвестициях позже, если это необходимо.

- Отчет о прибылях и убытках : Отчет о прибылях и убытках — это краткий способ увидеть, сколько денег ваша компания заработала и потеряла за время своего существования. Это важно, поскольку показывает, была ли достигнута прибыльность в том или ином году, что может помочь вам решить, какие шаги необходимо предпринять для дальнейшего успеха.

- Отчет о движении денежных средств : Это фундаментальный инструмент для понимания того, как ваш бизнес распоряжается своими деньгами. В этом документе показаны притоки, оттоки и чистые движения всех типов наличных денег с течением времени, что может помочь вам увидеть любые проблемы с ликвидностью или прибыльностью.

Финансовый анализ

Финансовые отчеты малого бизнеса являются важной частью понимания того, как он работает. С помощью этих документов люди могут увидеть, достаточно ли их средств для нужд компании в будущем, и какой долг (если таковой имеется) они могут иметь в какой-то момент времени.

Эта информация может позволить им принимать более обоснованные решения при инвестировании ресурсов, таких как деньги, в проекты, которые будут приносить прибыль, но также сопряжены с риском от имени инвесторов, которые вкладывают капитал в качестве залога против обещанных доходов — если что-то пойти не так.

Анализ финансовой отчетности компании общего размера: Одной из наиболее распространенных задач бухгалтеров в их повседневной работе является анализ финансовой отчетности .

Это включает рассмотрение того, сколько денег зарабатывает организация и на что она тратит свои ресурсы, что можно сделать либо с помощью процентного сравнения, либо самих абсолютных чисел.

Анализ финансовых коэффициентов: Финансовый аналитик сравнит чистую прибыль компании за каждый отчетный период, чтобы увидеть, есть ли какие-либо значительные изменения в доходах или активах . Цель этого упражнения состоит в том, чтобы вы, как инвестор/спекулянт, посмотрели на свои инвестиции критическим взглядом, чтобы определить любые потенциальные предупреждающие знаки, которые могут сигнализировать о грядущих неприятностях.

Подробнее »

- Что такое финансовое планирование для бизнеса и как передать финансовое планирование на аутсорсинг?

- Что такое финансовый анализ компании и процесс аутсорсинга финансового анализа, которые вам необходимо знать

Финансовые коэффициенты

Существует множество различных финансовых коэффициентов, которые предприятия используют для измерения своего успеха. Эти цифры предоставляют бухгалтерские данные, необходимые для менеджеров, инвесторов и других заинтересованных сторон, чтобы проанализировать, насколько хорошо ваша компания работает в финансовом отношении с течением времени или по сравнению с конкурентами. Шесть категорий:

1. Коэффициенты ликвидности

Они представляют собой измерение того, насколько быстро фирма может преобразовать свои активы в денежные средства , в краткосрочной перспективе. Они используются в качестве индикатора того, когда могут возникнуть проблемы, и пришло время заработать немного денег на ваших инвестициях.

2. Показатели управления активами

Это самый важный финансовый показатель для любой компании. Они показывают насколько эффективно вы используете свои активы и определяют, есть ли больше прибыли или убытков от этих инвестиций, прежде чем они войдут в потоки доходов, что также может иметь серьезные последствия для нижестоящих.

3. Показатели платежеспособности

Коэффициенты платежеспособности могут использоваться для определения того, как компания использует долг , чтобы они не только имели платежеспособность, но и поддерживали прибыльность.

Три основные категории, которые составляют эти цифры, — это коэффициент быстрой ликвидности, коэффициент покрытия денежных потоков и процедура превышения/дефицита, которая измеряет, достаточно ли у них денег в любой момент времени, если что-то произойдет неожиданно. Поддержание стабильного финансового положения начинается с понимания собственных финансов!

4. Коэффициенты покрытия

Они являются важным показателем финансового состояния любого бизнеса. Коэффициент покрытия показывает , насколько хорошо компания может удовлетворить свои фиксированные обязательства, такие как процентные платежи и арендная плата на обычных условиях, не полагаясь на внешние источники, такие как займы или инвестиции в активы, которые будут приносить доход, но не будут доступны во время экономических спадов.

Коэффициент покрытия показывает , насколько хорошо компания может удовлетворить свои фиксированные обязательства, такие как процентные платежи и арендная плата на обычных условиях, не полагаясь на внешние источники, такие как займы или инвестиции в активы, которые будут приносить доход, но не будут доступны во время экономических спадов.

Он сочетается с коэффициентами платежеспособности, чтобы гарантировать, что долг не будет слишком большим по сравнению с собственным капиталом в вашей фирме, к чему мы стремимся, чтобы все предприниматели стремились.

5. Показатели рентабельности

Берет чистую прибыль компании и показывает как это повлияет на богатство его акционеров если они торгуются на бирже. Анализируя эти цифры, вы можете увидеть, есть ли возможности для улучшения, чтобы максимизировать общую прибыль в вашей организации

6. Коэффициенты рыночной стоимости

Большинство малых предприятий не торгуются на бирже, поэтому им часто не о чем беспокоиться о коэффициентах рыночной стоимости.

Что такое управленческий учет?

Управленческий учет — это отрасль финансового учета, основное внимание в которой уделяется анализу данных для помощи в планировании и принятии решений. Управленческий учет отслеживает затраты и прибыль на определенные товары или услуги, анализирует сложные финансовые вопросы и оценивает будущие доходы.

Управленческие бухгалтеры работают с руководством, чтобы определить, где компания может сократить свой бюджет или найти средства для экономии. Управленческий учет также смотрит на то, насколько эффективно используются ресурсы. Используя методы управленческого учета, можно снизить затраты, увеличить доходы и добиться лучшего общего контроля над операциями организации. Управленческий учет обеспечивает объективное представление об эффективности организации и помогает компаниям принимать обоснованные решения на основе точной информации.

Следовательно, играет решающую роль в оказании помощи организациям в достижении их целей, таких как снижение затрат и максимизация прибыльности. Каждый из них предоставляет очень конкретную информацию о том, насколько хорошо идут дела, поэтому долгосрочные цели все еще могут быть достигнуты, даже если краткосрочные изначально не были спланированы идеально заранее.

Менеджмент может использовать историческую информацию, чтобы лучше понять, где находилась фирма, в финансовом отношении и спланировать свое будущее. Это связано с тем, что у управленческих бухгалтеров есть данные, которые говорят им, насколько хорошо компании работали в прошлые годы, что помогает прогнозировать, что произойдет дальше!

Менеджеры используют информацию из финансовых коэффициентов и общего анализа размера, чтобы принимать лучшие решения. Они также могут выполнять более подробные расчеты, такие как анализ отклонений, оценка затрат и объема прибыли или прогнозирование продаж, когда им нужны конкретные данные для этих целей, чтобы выйти за рамки простого наблюдения за общими тенденциями в деятельности их компании с течением времени.

Что такое учет затрат?

Процесс определения стоимости продукта и сообщения этих сумм руководству для принятия более обоснованных решений о ценообразовании может быть связан либо с производством, либо с предоставлением услуг .

Учет затрат — это то, чем занимаются многие предприятия, но это также возможно, если ваша компания не производит собственные товары. Вместо этого вы можете назначить затраты на готовую продукцию других компаний.

Переменные и постоянные затраты

Постоянные затраты : Владельцы бизнеса часто упускают их из виду, но они могут оказать существенное влияние на вашу прибыль. Например: оплата аренды или страховки на фабрике не зависит от того, сколько продукта вы производите; этот вид затрат считается «фиксированным».

Переменные затраты : Это те , которые изменяются в зависимости от количества произведенного продукта . Это может включать сырье, труд , чтобы производить все это в целом, или даже платить кому-то зарплату, если они работают на вашем заводе.

Это может включать сырье, труд , чтобы производить все это в целом, или даже платить кому-то зарплату, если они работают на вашем заводе.

Полупеременные затраты : Они могут быть постоянными или переменными . Если да, то обычно есть элемент, который варьируется в зависимости от производимого количества, например, комиссионные за продажу , которые имеют оба компонента: одна часть устанавливается на любом выбранном вами уровне (т. е. в процентах), а другая колеблется вверх и вниз в зависимости от от того, сколько единиц ваша компания продает в течение определенного периода.

Косвенные и прямые затраты

Прямые затраты : Прямые затраты на ведение бизнеса включают в себя все : от сырья до заработной платы сотрудников . Это все то, что вы, как отдельный владелец компании, контролируете и можете влиять разными способами в зависимости от ваших потребностей или желаний!

Косвенные затраты : Они являются бременем всей компании . Они не влияют на конкретные продукты и не могут быть применены к отдельным сотрудникам или поставщикам, поэтому обычно включаются в список 9.0081 общая цифра сколько будет стоить вообще что-то сделать.

Они не влияют на конкретные продукты и не могут быть применены к отдельным сотрудникам или поставщикам, поэтому обычно включаются в список 9.0081 общая цифра сколько будет стоить вообще что-то сделать.

Минимальная заработная плата является одним из примеров косвенных расходов, связанных с производством товаров/услуг.

Отслеживание прямых и косвенных затрат важно для определения прибыльности, эффективности производства и программ сокращения затрат .

Основная функция этого поля — не внешний мир, а скорее менеджеры, которые хотят лучше понять свои собственные бизнес-операции с помощью данных бухгалтерского учета.

Различия между методами бухгалтерского учета

Финансовый и управленческий учет

Финансовые бухгалтеры и управленческие бухгалтеры работают вместе, чтобы цифры всегда соответствовали друг другу. Они отвечают за запись всех транзакций, организацию их в соответствии с критериями, установленными инструкциями менеджеров (такими как бюджет или график), затем распространение информации, которая помогает оптимизировать производительность между отделами внутри организации

Финансы и учет затрат

Финансы и учет затрат работают в тандеме с помогают предприятиям управлять своими финансами . Финансовый учет имеет дело со всеми необработанными данными, генерируемыми повседневными операциями , в то время как учет затрат фокусируется на производственных затратах , а также на разработке стратегии ценообразования для продуктов/услуг, предлагаемых компаниями. Эти две функции имеют много общего, но также имеют уникальные обязанности.

Финансовый учет имеет дело со всеми необработанными данными, генерируемыми повседневными операциями , в то время как учет затрат фокусируется на производственных затратах , а также на разработке стратегии ценообразования для продуктов/услуг, предлагаемых компаниями. Эти две функции имеют много общего, но также имеют уникальные обязанности.

Управленческий учет и учет затрат

Сейчас чаще учет затрат считается отдельной областью , поскольку управленческий учет имеет дело с общим планом игры для фирмы , а учет затрат рассматривает отдельные продукты.

Данные из обеих функциональных областей могут использоваться руководством для принятия решений о том, сколько денег должно быть направлено на определенные процессы, или на то, какие элементы требуют меньшего внимания для экономии ресурсов, например, человеко-часы, затраченные на них. Вся эта информация дает ценная информация о том, где кроются возможности для улучшения.