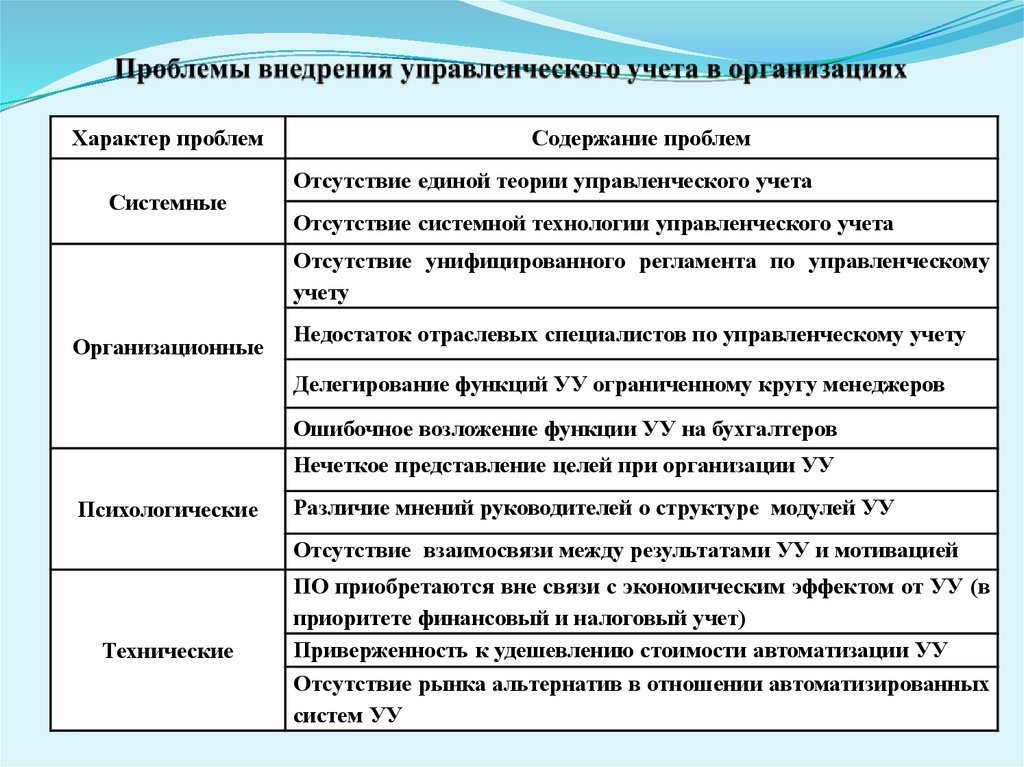

Содержание

Понятие и виды бухгалтерской отчетности, а также ее состав и содержание

Понятие и сущность бухгалтерской отчетности

Понятие бухгалтерской отчетности регламентируется статьей 3 Закона о бухгалтерском учете,

Определение 1

Бухгалтерская (финансовая) отчетность представлена информацией о финансовом положении экономического субъекта на определенную отчетную дату, финансовым результатом его деятельности и движением денежных средств за рассматриваемый отчетный период. Вся информация систематизируется в соответствии с установленными требованиями.

Определение методологической бухгалтерской отчетности представляет собой неотъемлемую часть всей системы бухгалтерского учета, выступая итоговым этапом формирования информации о результатах деятельности субъекта за рассматриваемый промежуток времени. Значение бухгалтерской отчетности состоит в том, что она является более полным и достоверным источником сведений и показателей для принятия эффективных и действенных управленческих решений. Отчеты необходимы руководству в качестве средства анализа и единой оценки результата финансовой и хозяйственной деятельности. Их используют при выявлении резервов роста показателей производства и финансов, а анализ и оценка на основе данных отчетов имущественного и финансового состояния дает возможность будущему инвестору определиться в процессе выбора направлений вложения денежных средств.

Отчеты необходимы руководству в качестве средства анализа и единой оценки результата финансовой и хозяйственной деятельности. Их используют при выявлении резервов роста показателей производства и финансов, а анализ и оценка на основе данных отчетов имущественного и финансового состояния дает возможность будущему инвестору определиться в процессе выбора направлений вложения денежных средств.

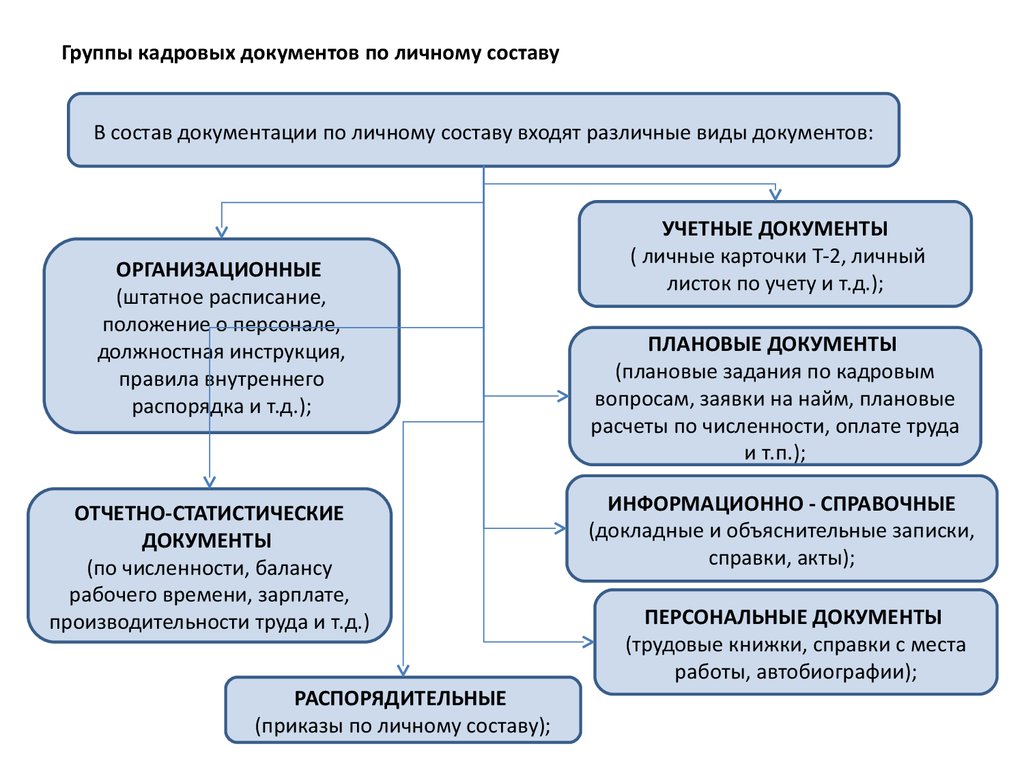

Виды бухгалтерской отчетности

Понятие и виды бухгалтерской отчетности представлены несколькими признаками. В соответствии с содержанием и источниками данных отчетность может быть финансовой, управленческой, налоговой, статистической, оперативной.

В зависимости от периодичности выделяют промежуточную (месячную, квартальную, полугодовую, девятимесячную) и годовую отчетность.

В соответствии с направлением использования она разделяется на внутреннюю и внешнюю.

В зависимости от уровня охватываемых предпринимательских структур и их взаимосвязей выделяют первичную, сводную и консолидированную отчетность.

Значение и роль бухгалтерской (финансовой) отчетности имеет отношение к соответствию информации, которая в ней содержится. Основные требования к информации: достоверность, целостность, своевременность, простота, сравнимость, экономичность, соблюдение точно установленных процедур, оформление и публичность.

Достоверная отчетность способствует устранению недостатков, выявлению неиспользованных резервов, своевременной реакции и принятию правильных решений в связи с рыночными изменениями. Отчетность в своей целостности и полноте позволяет пользователю принять экономически обоснованное и эффективное управленческое решение. Своевременное предоставление отчетности предполагает представление требуемой отчетности заинтересованным субъектам в необходимые сроки. Простота бухгалтерской (финансовой) отчетности заключается в ее упрощении и доступности. При этом переход бухгалтерского учета на мировые стандарты объективно и положительно влияет на реализацию этого требования.

Проверяемость отчетности характеризуется возможностью подтвердить представленную в ней информацию в любой промежуток времени. Ее сравнимость заключается в использовании одинаковых правил формирования показателей в течение разных временных промежутков для того, чтобы выявить различия и тенденции. Экономичность отчетности может быть достигнута с помощью унификации и стандартизации форм отчетности, минимизации отдельных показателей, без ущерба качеству отчетных данных, автоматизации учета, разработки оптимальных учетных форм. Оформление отчетности значит составление бухгалтерской (финансовой) отчетности и ведение бухгалтерского учета, которое осуществляется на русском языке и в рублях. Требование публичности характеризуется тем, что должна осуществляться публикация годовой бухгалтерской (финансовой) отчетности в СМИ и передача сведений в органы статистики. Список компаний, обязанностью которых является публикация годовой бухгалтерской (финансовой) отчетности, регламентируется законодательством.

Ее сравнимость заключается в использовании одинаковых правил формирования показателей в течение разных временных промежутков для того, чтобы выявить различия и тенденции. Экономичность отчетности может быть достигнута с помощью унификации и стандартизации форм отчетности, минимизации отдельных показателей, без ущерба качеству отчетных данных, автоматизации учета, разработки оптимальных учетных форм. Оформление отчетности значит составление бухгалтерской (финансовой) отчетности и ведение бухгалтерского учета, которое осуществляется на русском языке и в рублях. Требование публичности характеризуется тем, что должна осуществляться публикация годовой бухгалтерской (финансовой) отчетности в СМИ и передача сведений в органы статистики. Список компаний, обязанностью которых является публикация годовой бухгалтерской (финансовой) отчетности, регламентируется законодательством.

Состав бухгалтерской отчетности

По п. 1 ст. 14 Закона о бухгалтерском учете, в состав годовой бухгалтерской (финансовой) отчетности предприятия можно включить:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения к ним.

Годовая отчетность некоммерческой организации, исключая случаи, установленные ФЗ и прочими нормативными актами, включает бухгалтерский баланс, отчет о целевом использовании средств и приложения к ним.

Бухгалтерская (финансовая) отчетность включает в свой состав бухгалтерский баланс, отчет о прибылях и убытках, приложения к ним и пояснительную записку, аудиторское заключение, с помощью которого подтверждается достоверность отчетности предприятия, если она соответствует ФЗ и подлежит обязательному аудиту.

Определение 2

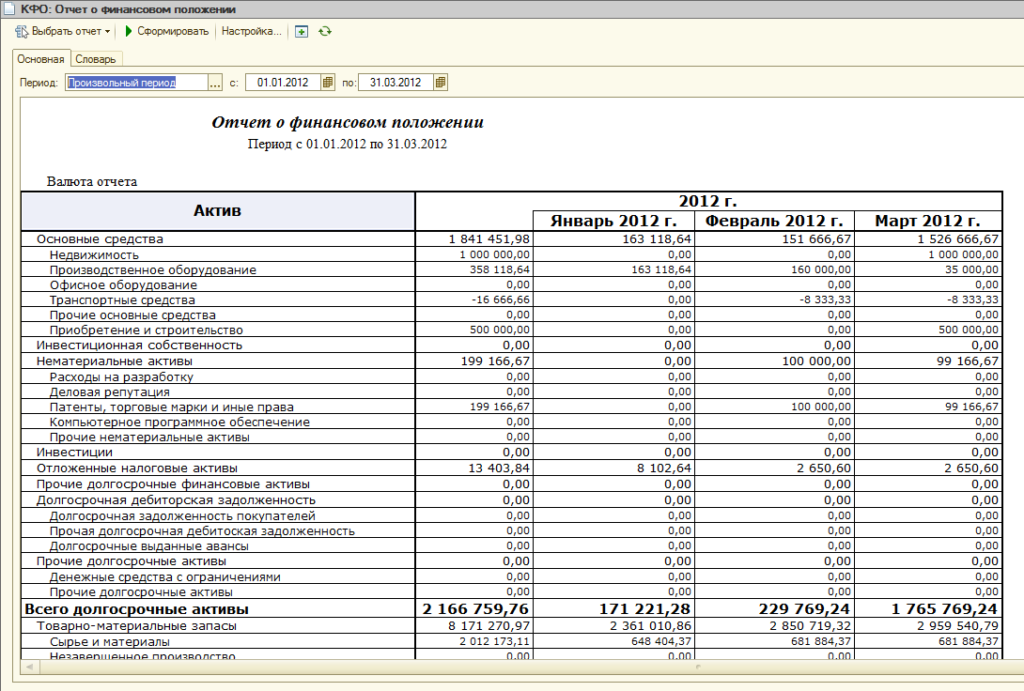

Бухгалтерский баланс необходим для оценки имущественного положения в области финансов предприятия по состоянию на отчетную дату.

Определение 3

Отчет о финансовых результатах характеризует результаты хоз. деятельности предприятия за отчетный период, соизмеряя ее доходы, расходы и затраты, что дает возможность выявить итоговый результат работы предприятия (прибыль или убыток).

Определение 4

Приложения к бухгалтерскому балансу и отчету о финансовых результатах отражают изменения динамики и структуры капитала предприятия, которые произошли за отчетный период, включая поступления и расход наличных и безналичных денежных средств, то есть чистые изменения денежных активов, осуществляемые в ходе текущей, операционной и финансовой деятельности предприятия. Также происходит расшифровка наиболее важных статей баланса, а данные пояснений используют с целью оценки финансового состояния предприятий.

Также происходит расшифровка наиболее важных статей баланса, а данные пояснений используют с целью оценки финансового состояния предприятий.

Определение 5

В пояснениях освещается также финансовая и хозяйственная деятельность организации, излагаются основные факторы, которые влияют в рассматриваемых отчетных периодах на итоговый результат деятельности предприятия и на его финансовое состояние.

Определение 6

Итоговая часть аудиторского заключения (для предприятий, которые подлежат обязательному аудиту) удостоверяет степень достоверности информации, которая включена в бухгалтерскую отчетность.

Замечание 1

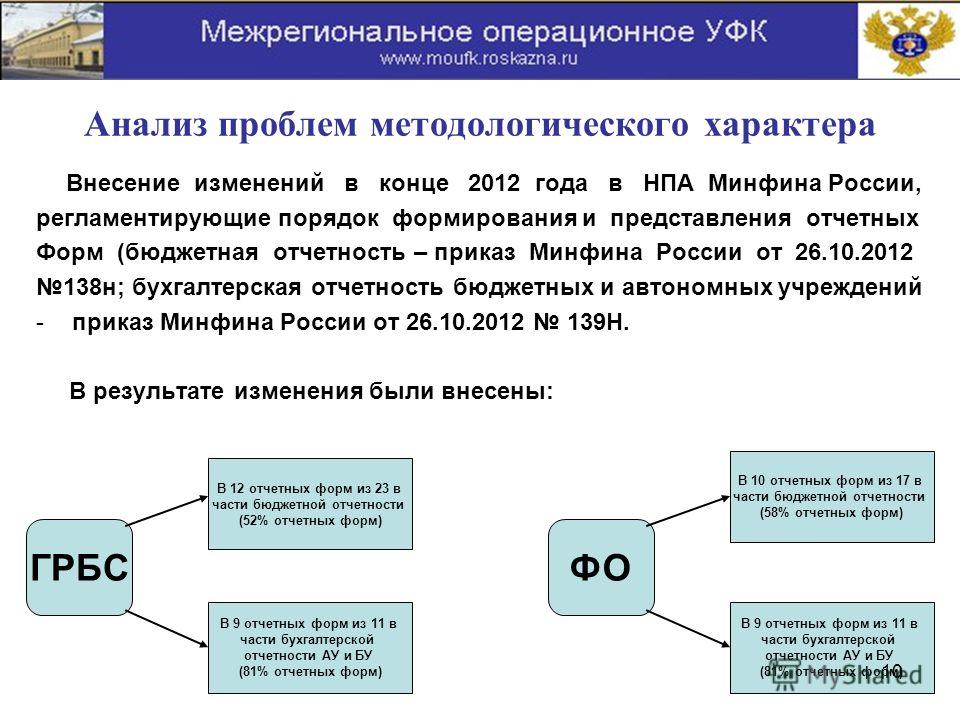

Форма и состав промежуточной отчетности бухгалтерии формируется федеральными стандартами. Для государственных организаций состав отчетности установлен в соответствии с бюджетным законодательством РФ, а состав отчетности Центробанка установлен ФЗ от 10 июля 2002 года № 86-ФЗ «О Центральном банке РФ».

1С:Профессионал по 1C:ERP – вопрос 1.

01, Курсы по 1С

01, Курсы по 1С

На текущей странице представлен разбор вопроса из Сертификации 1С:Профессионал по 1С:ERP редакции 2.0

Актуальные вопросы из нового комплекта вопросов (по редакции 2.1) рассмотрены в курсе

Детальный разбор 621 вопроса теста 1С:Профессионал по 1С:ERP

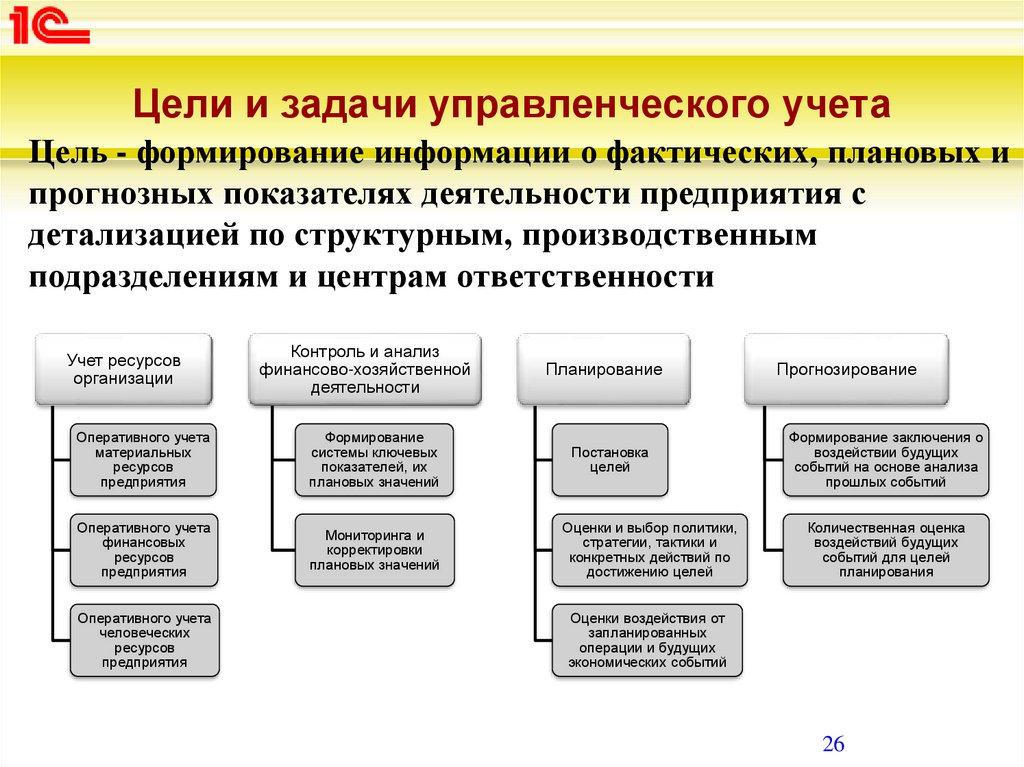

Для ответа на вопрос 1.1 о том, какие виды учета могут вестись в рамках прикладного решения, нужна информация о видах учета, в разрезе которых возможно ведение учета в “1С:ERP”. Авторы пособия предлагают на выбор следующие варианты: управленческий, бухгалтерский, налоговый, международный, оперативный или все указанные виды учета. Существует несколько подходов в поиске ответа на данный вопрос:

- Решение позиционируется фирмой “1С” как замена в перспективе прикладного решения “1С:УПП”, стало быть, оно не может поддерживать меньшее количество видов учета

- Ответ можно найти в документации на программный продукт

- И наконец, можно просто посчитать виды учета в системе

Прежде всего, нужно определить, что компания 1С понимает под термином Вид учета. Вид учета в системах 1С представляет собой набор показателей хозяйственной деятельности, связанных между собой, и обеспечивает учет значений данных показателей при выполнении хозяйственных операций. При этом различия между видами учета должны быть прозрачны и объяснимы.

Вид учета в системах 1С представляет собой набор показателей хозяйственной деятельности, связанных между собой, и обеспечивает учет значений данных показателей при выполнении хозяйственных операций. При этом различия между видами учета должны быть прозрачны и объяснимы.

В предыдущих версиях прикладных решений расчет количества видов учета сводился к подсчету флагов, указывающих в каких видах учета может быть отражен документ. В новом прикладном решении для определения того, какие используются виды учета, необходимо проанализировать его настройки.

Оперативный учет используется для поддержки принятия управленческих решений на основе контроля за состоянием различных планово-экономических показателей. Сравнение наиболее важных фактических и плановых показателей работы предприятия является весьма точной и объективной оценкой достижения его текущих, тактических и стратегических целей и задач.

Таким образом, система, поддерживающая ведение оперативного учета, должна обеспечить механизмы оперативного планирования и подтверждения факта выполнения указанных показателей документами. Оперативное планирование в системе ведется при помощи различных заказов, в которых указывается желаемая дата исполнения заказа. Например, для операции Продажа в оперативном планировании можно использовать документ Заказ клиента, при этом в документе указываются сведения о покупателе, порядок доставки заказа, сведения о ТМЦ или услугах и предполагаемая дата отгрузки.

Оперативное планирование в системе ведется при помощи различных заказов, в которых указывается желаемая дата исполнения заказа. Например, для операции Продажа в оперативном планировании можно использовать документ Заказ клиента, при этом в документе указываются сведения о покупателе, порядок доставки заказа, сведения о ТМЦ или услугах и предполагаемая дата отгрузки.

Таким образом регистрируется потребность в ТМЦ или услугах, которая должна быть обеспечена в рамках оперативной деятельности компании. При проведении документа Заказ клиента фиксируется потребность в ТМЦ к указанной дате. Обеспечение данной потребности может осуществляться размещением через документы Заказ поставщику, Заказ на производство как на основе анализа зарегистрированных потребностей, так и вручную. Кроме этого, существует возможность резервирования ТМЦ под потребности, что позволяет оперативно контролировать обеспечение данных заказов.

Решение позволяет отражать в системе операции в момент их совершения, таким образом мы можем утверждать, что ведется Оперативный учет.

Бухгалтерский и налоговый учет в Российской Федерации регламентируются законодательством, поэтому совокупность бухгалтерского и налогового учета в решениях 1С называется Регламентированным учетом. Настройка отражения операций в нем расположена в интерфейсе прикладного решения на закладке с соответствующим названием – Регламентированный учет. Таким образом, решение позволяет вести бухгалтерский и налоговый учет.

В разделе Международный финансовый учет описываются правила ведения учета согласно стандартам МСФО (международным стандартам финансовой отчетности).

Система позволяет определять значения показателей деятельности предприятия для руководителей на основе различных данных, таким образом можно утверждать, что в системе ведется Управленческий учет.

Исходя из вышесказанного, можно ответить на данный вопрос: система позволяет вести бухгалтерский, налоговый, международный финансовый (МСФО), управленческий и оперативный учет.

Следующий вопрос

Часто задаваемые вопросы — недавно добавленные

Часто задаваемые вопросы о поиске

Поиск по теме

— Any -Дополнительные вопросы от финансовых учрежденийСанкции, связанные с АфганистаномОценка соответствия имени OFACОсновная информация об OFAC и санкцияхСанкции БеларусиБлокирование и отклонение транзакцийСанкции БирмыСанкции китайских военных компанийСоответствие требованиям для Интернета, деятельности в Интернете и личных коммуникацийСоответствие требованиям для страховой отраслиКонтакт OFACСанкции против терроризмаРуководство по межпрограммным службам соответствияСанкции КубыКиберсанкции -СанкцииОбъекты, принадлежащие заблокированным лицам (Правило 50%)Санкции, связанные с ЭфиопиейПодача отчетов в OFACГлобальные санкции МагнитскогоСанкции, связанные с ГонконгомКак получать уведомления об обновлениях OFACКак искать в санкционных списках OFACИнформация о форматах файлов списков и загрузкахСанкции ИранаСанкции, связанные с НикарагуаСанкции Северной КореиСанкции OFAC о кредитный отчетЛицензии OFACВопросы о виртуальной валютеСанкции в отношении вредоносной иностранной деятельности в РоссииПосмотреть полный список санкционных программ OFACСомали СанкцииГраждане особого назначения (SDN) и список SDNНачало программы соответствия OFAC Санкции, связанные с Суданом, Дарфуром и Южным СуданомСанкции, связанные с СириейСанкции, связанные с Украиной/РоссиейСанкции ВенесуэлыСлабые псевдонимы

Российские санкции за вредоносную иностранную деятельность

1068. Для целей определения, принятого в соответствии с Исполнительным указом (E.O.) 14071 от 8 мая 2022 г. «Запреты, связанные с определенными услугами в области бухгалтерского учета, создания трастов и корпораций, а также консультационных услуг по вопросам управления» ( «определение»), включают ли бухгалтерские услуги подготовку и подачу налоговой отчетности?

Для целей определения, принятого в соответствии с Исполнительным указом (E.O.) 14071 от 8 мая 2022 г. «Запреты, связанные с определенными услугами в области бухгалтерского учета, создания трастов и корпораций, а также консультационных услуг по вопросам управления» ( «определение»), включают ли бухгалтерские услуги подготовку и подачу налоговой отчетности?

Да. Гражданам США, где бы они ни находились, запрещается экспортировать, реэкспортировать, продавать или предоставлять, прямо или косвенно, бухгалтерские услуги, включая услуги по составлению налоговых деклараций и отчетности, любому лицу, находящемуся в Российской Федерации, если иное не освобождено или не разрешено OFAC. . См. FAQ 1059.Чтобы получить больше информации. Обратите внимание, что данное определение исключает предоставление лицом США каких-либо услуг юридическому лицу, расположенному в Российской Федерации, которое прямо или косвенно принадлежит или контролируется лицом США, а также любые услуги в связи с ликвидацией или отчуждением юридическое лицо, расположенное в Российской Федерации, которое не принадлежит и не контролируется, прямо или косвенно, российским лицом.

Как указано в FAQ 1067, это постановление не запрещает экспорт, реэкспорт, продажу или поставку, прямо или косвенно, программного обеспечения для подготовки налоговых деклараций в Российскую Федерацию, в отличие от услуг по подготовке и подаче налоговых деклараций. См. FAQ 1067 для получения дополнительной информации.

Выпущено

Российские санкции за вредоносную иностранную деятельность

1067. Запреты, наложенные определением, принятым на основании Исполнительного указа (E.O.) 14071 от 8 мая 2022 г., « Определенные услуги по бухгалтерскому учету, созданию трастов и корпораций, а также консультационные услуги по вопросам управления» («решение») запрещают американским лицам предоставлять программное обеспечение, связанное с бухгалтерским учетом, консультированием по вопросам управления или созданием трастов и корпораций, лицам, находящимся в Российской Федерации?

Определение не запрещает гражданам США экспортировать, реэкспортировать, продавать или поставлять, прямо или косвенно, программное обеспечение в Российскую Федерацию, а также не запрещает гражданам США предоставлять услуги, связанные с экспортом такого программного обеспечения, например проектирование и инжиниринг при условии, что такие сопутствующие услуги не подпадают под категории управленческого консультирования, бухгалтерского учета или создания трастов и корпораций.

Например, в следующем сценарии описаны действия, которые , а не , запрещается в соответствии с определением:

- Американская компания-разработчик программного обеспечения подписывает контракт с компанией, расположенной в Российской Федерации («Российская компания»), на проектирование, проектирование, лицензирование и поставку программного обеспечения, которое российская компания использует для вести внутреннюю бухгалтерию. В рамках контракта американская компания обеспечивает постоянные обновления и услуги технической поддержки, связанные с программным обеспечением (настройка новых пользователей, устранение ошибок и т. д.).

Следующие сценарии иллюстрируют деятельность, которая будет запрещена в соответствии с определением:

- Американская консалтинговая компания по вопросам управления подписывает контракт с российской компанией на оказание помощи российской компании в выборе нового корпоративного прикладного программного обеспечения. Этот контракт включает в себя оценку потребностей российской компании, предоставление компании списка возможных вариантов программного обеспечения и предоставление постоянных консультационных услуг по внедрению и использованию программного обеспечения для оптимизации прибыли российской компании.

Этот контракт включает в себя оценку потребностей российской компании, предоставление компании списка возможных вариантов программного обеспечения и предоставление постоянных консультационных услуг по внедрению и использованию программного обеспечения для оптимизации прибыли российской компании.

Этот контракт включает в себя оценку потребностей российской компании, предоставление компании списка возможных вариантов программного обеспечения и предоставление постоянных консультационных услуг по внедрению и использованию программного обеспечения для оптимизации прибыли российской компании.Выпущено

Российские санкции за вредоносную иностранную деятельность Бухгалтерский учет, создание трастов и корпораций, а также услуги по управленческому консультированию», запрещают предоставление образовательных услуг, таких как онлайн-курсы университетов, по вопросам бухгалтерского учета, управленческого консультирования или создания трастов и корпораций лицам, находящимся в Российской Федерации?

Нет, при условии, что такие услуги не обходят или не обходят запрет на оказание базовых услуг лицам, находящимся в Российской Федерации.

Выпущено

Российские санкции за вредоносную иностранную деятельность Бухгалтерский учет, создание трастов и корпораций, а также услуги по управленческому консультированию», запрещают лицам из США выступать в качестве доверительных управляющих с правом голоса от имени или акций лиц, находящихся в Российской Федерации?

Да, если иное не освобождено или не разрешено OFAC.

Выпущено

Санкции за вредоносную иностранную деятельность в России

1064. Включены ли услуги исполнительного поиска и проверки в запрет на консультационные услуги по вопросам управления, введенный постановлением, принятым в соответствии с Исполнительным указом (E.O.) 14071 8 мая 2022 г., «Запреты, касающиеся определенных услуг в области бухгалтерского учета, создания трастов и корпораций, а также консультационных услуг по вопросам управления»?

Да. Для целей этого определения OFAC интерпретирует консультационные услуги по вопросам управления как включающие услуги, связанные со стратегическими бизнес-консультациями; организационное и системное планирование, оценка и отбор; разработка или оценка маркетинговых программ или их реализация; слияния, поглощения и организационная структура; политика и практика увеличения штата и кадровых ресурсов; и управление брендом. См. FAQ 1034 для получения дополнительной информации.

Выпущено

Российские санкции в отношении вредоносной иностранной деятельности

1063. Соответствуют ли запреты, наложенные определением, принятым в соответствии с Исполнительным указом (E.O.) 14071 от 8 мая 2022 г. «Запреты, связанные с определенными учетными, трастовыми и Корпоративное формирование и консультационные услуги по вопросам управления» («решение») применяются только в отношении создания новых трастов и компаний, или запреты также применяются в отношении существующих трастов и компаний?

Запреты, налагаемые определением, не делают различия между новыми и существующими трестами и компаниями. В соответствии с определением, гражданам США запрещается предоставлять услуги по созданию трастов и корпораций лицам, находящимся в Российской Федерации, независимо от того, предоставляются ли услуги в рамках формирования нового траста или компании, либо в рамках административного или технического обслуживания. существующего треста или компании. См. FAQ 1034 для получения дополнительной информации.

существующего треста или компании. См. FAQ 1034 для получения дополнительной информации.

Кроме того, обратите внимание, что определение исключает из объема вышеупомянутых услуг: (1) любые услуги юридическому лицу, расположенному в Российской Федерации, которое прямо или косвенно принадлежит или контролируется гражданином США; и (2) любые услуги в связи с ликвидацией или отчуждением компании, расположенной в Российской Федерации, которая не принадлежит или не контролируется, прямо или косвенно, российским лицом.

Дата выпуска

Российские санкции в отношении вредоносной иностранной деятельности

1062. Соблюдаются ли запреты, налагаемые определениями, принятыми в соответствии с Исполнительным указом (E.O.) 14071 от 8 мая 2022 г. «Запреты, связанные с определенными услугами по бухгалтерскому учету, созданию трастов и корпораций, а также консультационным услугам по вопросам управления?» », и от 15 сентября 2022 г. «Запреты, относящиеся к определенным услугам квантовых вычислений», применяются к услугам, предоставляемым материнской компании, расположенной в Российской Федерации, дочерней компанией в США?

«Запреты, относящиеся к определенным услугам квантовых вычислений», применяются к услугам, предоставляемым материнской компании, расположенной в Российской Федерации, дочерней компанией в США?

Да. Запреты распространяются на услуги, оказываемые компании, расположенной в Российской Федерации («Российская компания»), любым гражданином США, включая дочернюю компанию российской компании в США.

Дата 2022 г., «Запреты, связанные с определенными бухгалтерскими услугами, созданием трастов и корпораций, а также консультационными услугами по вопросам управления» и от 15 сентября 2022 г., «Запреты, связанные с определенными услугами квантовых вычислений» («определения»), запрещают гражданам США работать в качестве наемных работников. субъектов, расположенных в Российской Федерации?

Не обязательно. В соответствии с определениями, гражданам США запрещается экспортировать, реэкспортировать, продавать или предоставлять, прямо или косвенно: управленческий консалтинг; услуги по созданию трастов и корпораций; бухгалтерские услуги; или услуги квантовых вычислений лицам, находящимся в Российской Федерации. Таким образом, гражданам США запрещено предоставлять эти услуги компаниям, расположенным в Российской Федерации («Российские компании»), в качестве сотрудников. Однако постановления не запрещают гражданам США оказывать другие услуги, не подпадающие под действие этих постановлений, в рамках их работы в российских компаниях.

Таким образом, гражданам США запрещено предоставлять эти услуги компаниям, расположенным в Российской Федерации («Российские компании»), в качестве сотрудников. Однако постановления не запрещают гражданам США оказывать другие услуги, не подпадающие под действие этих постановлений, в рамках их работы в российских компаниях.

Кроме того, обратите внимание, что определения исключают из объема вышеупомянутых услуг: (1) любые услуги юридическому лицу, расположенному в Российской Федерации, которое прямо или косвенно принадлежит или контролируется гражданином США; и (2) любые услуги в связи с ликвидацией или отчуждением компании, расположенной в Российской Федерации, которая не принадлежит или не контролируется, прямо или косвенно, российским лицом.

Дата обновления: 15 сентября 2022 г.

Опубликовано

Российские санкции за вредоносную иностранную деятельность и услуги по корпоративному формированию и управленческому консультированию» («определение») запрещают гражданам США занимать должности директоров компаний, расположенных в Российской Федерации?

Согласно постановлению, гражданам США запрещается экспортировать, реэкспортировать, продавать или предоставлять, прямо или косвенно, услуги по созданию трастов и корпораций лицам, находящимся в Российской Федерации. Этот запрет на услуги по созданию трастов и корпораций сам по себе не запрещает гражданам США входить в состав совета директоров компании, расположенной в Российской Федерации.

Этот запрет на услуги по созданию трастов и корпораций сам по себе не запрещает гражданам США входить в состав совета директоров компании, расположенной в Российской Федерации.

Однако это определение запрещает лицам из США предоставлять услуги номинального должностного лица или директора, в которых лицо из США по контракту выступает в качестве номинального должностного лица, директора, акционера или лица с правом подписи юридического лица от имени лица, находящегося в Российской Федерации. Федерация.

Выпущено

Санкции в отношении вредоносной иностранной деятельности в России

1059. Соответствуют ли решения, принятые в соответствии с Исполнительным указом (E.O.) 14071 от 8 мая 2022 г., «Запреты, трасты и определенные виды учета Корпоративное формирование и консультационные услуги по вопросам управления», а 15 сентября 2022 г. — «Запреты, связанные с определенными услугами квантовых вычислений» («определения»), запрещают гражданам США предоставлять услуги лицам, находящимся за пределами Российской Федерации, которые находятся в собственности или подконтрольны лицам, находящимся в РФ?

Нет, при условии, что оказание услуг не является косвенным экспортом в адрес лица, находящегося в Российской Федерации. Для целей этих определений OFAC интерпретирует «косвенное» предоставление запрещенных услуг как включающее случаи, когда выгода от услуг в конечном итоге получена «лицом, находящимся в Российской Федерации».

Для целей этих определений OFAC интерпретирует «косвенное» предоставление запрещенных услуг как включающее случаи, когда выгода от услуг в конечном итоге получена «лицом, находящимся в Российской Федерации».

В отличие от этого, OFAC не считает запрещенным оказание услуг нероссийской компании, которая имеет физическое присутствие и деятельность за пределами Российской Федерации, включая такую компанию, которой владеют или контролируют лица, находящиеся в Российской Федерации, при условии, что услуги не будут в дальнейшем экспортироваться или реэкспортироваться лицам, находящимся в Российской Федерации.

Например, следующие сценарии описывают услуги, которые были бы запрещены в соответствии с определением:

- Поставщик корпоративных услуг в США управляет трастом, учрежденным в соответствии с законодательством штата США, где траст существует для хранения, продажи или приобретать активы от имени учредителя, доверительного управляющего или бенефициара, являющегося физическим лицом, обычно проживающим в России.

- Американский поставщик корпоративных услуг регистрирует компанию с ограниченной ответственностью в третьей стране от имени физического лица, обычно проживающего в России, с целью владения недвижимостью, и эта компания не имеет другого физического присутствия или операций в третьей стране.

Следующие сценарии иллюстрируют услуги нероссийской дочерней компании российского лица, которые не будут запрещены в соответствии с определением:

- Американская бухгалтерская фирма предоставляет налоговые консультации и услуги по подготовке налоговой документации американской дочерней компании российской компании. Эта дочерняя компания в США имеет офис и сотрудников в Соединенных Штатах и ведет бизнес в Соединенных Штатах, и услуги не будут экспортироваться или реэкспортироваться в российскую материнскую компанию.

- Американская консалтинговая фирма по вопросам управления предоставляет стратегические бизнес-консультации дочерней компании российской компании, расположенной в третьей стране. Эта дочерняя компания имеет офис и сотрудников в третьей стране и ведет бизнес в этой третьей стране, и услуги не будут реэкспортироваться в российскую материнскую компанию.

Эта дочерняя компания имеет офис и сотрудников в третьей стране и ведет бизнес в этой третьей стране, и услуги не будут реэкспортироваться в российскую материнскую компанию.

Эта дочерняя компания имеет офис и сотрудников в третьей стране и ведет бизнес в этой третьей стране, и услуги не будут реэкспортироваться в российскую материнскую компанию.Дата обновления: 17 января 2023 г.

Опубликовано

Российские санкции за вредоносную иностранную деятельность

1058. Что подразумевается под термином «лицо, находящееся в Российской Федерации» для целей раздела 1(a)(ii) Исполнительного указа (E.O.) 14071?

Для целей раздела 1(a)(ii) E.O. 14071 OFAC толкует термин «лицо, находящееся в Российской Федерации» как включающее лиц в Российской Федерации, физических лиц, обычно проживающих в Российской Федерации, и юридических лиц, зарегистрированных или учрежденных в соответствии с законодательством Российской Федерации или любой юрисдикции в пределах Российской Федерации.

Обратите внимание, что раздел 1(a)(ii) E.O. 14071 запрещает прямой или косвенный экспорт, реэкспорт, продажу или поставку из Соединенных Штатов или лицом Соединенных Штатов, где бы они ни находились, таких услуг, определенных в соответствии с E. O. 14071. Для целей E.O. 14071, OFAC интерпретирует «косвенное» предоставление таких услуг, как когда выгода от услуг в конечном итоге получена «лицом, находящимся в Российской Федерации». См. FAQ 1059 для получения дополнительной информации.

O. 14071. Для целей E.O. 14071, OFAC интерпретирует «косвенное» предоставление таких услуг, как когда выгода от услуг в конечном итоге получена «лицом, находящимся в Российской Федерации». См. FAQ 1059 для получения дополнительной информации.

Дата выпуска

Часто задаваемые вопросы — последнее обновление

Часто задаваемые вопросы о поиске

Поиск по теме

— Any -Дополнительные вопросы от финансовых учрежденийСанкции, связанные с АфганистаномОценка соответствия имени OFACОсновная информация об OFAC и санкцияхСанкции БеларусиБлокирование и отклонение транзакцийСанкции БирмыСанкции китайских военных компанийСоответствие требованиям для Интернета, деятельности в Интернете и личных коммуникацийСоответствие требованиям для страховой отраслиКонтакт OFACСанкции против терроризмаРуководство по межпрограммным службам соответствияСанкции КубыКиберсанкции -СанкцииОбъекты, принадлежащие заблокированным лицам (Правило 50%)Санкции, связанные с ЭфиопиейПодача отчетов в OFACГлобальные санкции МагнитскогоСанкции, связанные с ГонконгомКак получать уведомления об обновлениях OFACКак искать в санкционных списках OFACИнформация о форматах файлов списков и загрузкахСанкции ИранаСанкции, связанные с НикарагуаСанкции Северной КореиСанкции OFAC о кредитный отчетЛицензии OFACВопросы о виртуальной валютеСанкции в отношении вредоносной иностранной деятельности в РоссииПосмотреть полный список санкционных программ OFACСомали СанкцииГраждане особого назначения (SDN) и список SDNНачало программы соответствия OFAC Санкции, связанные с Суданом, Дарфуром и Южным СуданомСанкции, связанные с СириейСанкции, связанные с Украиной/РоссиейСанкции ВенесуэлыСлабые псевдонимы

Российские санкции за вредоносную иностранную деятельность

1062. Соответствуют ли запреты, налагаемые определениями, принятыми в соответствии с Исполнительным указом (E.O.) 14071 от 8 мая 2022 г. «Запреты, связанные с определенными бухгалтерскими услугами, созданием трастов и корпораций, а также услугами по управленческому консультированию, » и 15 сентября 2022 г. «Запреты, относящиеся к определенным услугам квантовых вычислений», применяются к услугам, предоставляемым материнской компании, расположенной в Российской Федерации, дочерней компанией в США?

Соответствуют ли запреты, налагаемые определениями, принятыми в соответствии с Исполнительным указом (E.O.) 14071 от 8 мая 2022 г. «Запреты, связанные с определенными бухгалтерскими услугами, созданием трастов и корпораций, а также услугами по управленческому консультированию, » и 15 сентября 2022 г. «Запреты, относящиеся к определенным услугам квантовых вычислений», применяются к услугам, предоставляемым материнской компании, расположенной в Российской Федерации, дочерней компанией в США?

Да. Запреты распространяются на услуги, оказываемые компании, расположенной в Российской Федерации («Российская компания»), любым гражданином США, включая дочернюю компанию российской компании в США.

Дата 2022 г., «Запреты, связанные с определенными бухгалтерскими услугами, созданием трастов и корпораций, а также консультационными услугами по вопросам управления» и от 15 сентября 2022 г., «Запреты, связанные с определенными услугами квантовых вычислений» («определения»), запрещают гражданам США работать в качестве наемных работников. субъектов, расположенных в Российской Федерации?

субъектов, расположенных в Российской Федерации?

Не обязательно. В соответствии с определениями, гражданам США запрещается экспортировать, реэкспортировать, продавать или предоставлять, прямо или косвенно: управленческий консалтинг; услуги по созданию трастов и корпораций; бухгалтерские услуги; или услуги квантовых вычислений лицам, находящимся в Российской Федерации. Таким образом, гражданам США запрещено предоставлять эти услуги компаниям, расположенным в Российской Федерации («Российские компании»), в качестве сотрудников. Однако постановления не запрещают гражданам США оказывать другие услуги, не подпадающие под действие этих постановлений, в рамках их работы в российских компаниях.

Кроме того, обратите внимание, что определения исключают из объема вышеупомянутых услуг: (1) любые услуги юридическому лицу, расположенному в Российской Федерации, которое прямо или косвенно принадлежит или контролируется гражданином США; и (2) любые услуги в связи с ликвидацией или отчуждением компании, расположенной в Российской Федерации, которая не принадлежит или не контролируется, прямо или косвенно, российским лицом.

Дата обновления: 15 сентября 2022 г. 9

1034 Бухгалтерский учет, создание трастов и корпораций, а также услуги по управленческому консультированию», что подразумевается под терминами «бухгалтерский учет», «услуги по созданию трастов и корпораций» и «консалтинг по вопросам управления»?

Для целей определения от 8 мая 2022 г. на основании Э.О. 14071, OFAC ожидает публикации правил, определяющих эти термины, которые будут включать следующее:

- «Бухгалтерские услуги» – включает услуги, связанные с измерением, обработкой и оценкой финансовых данных о хозяйствующих субъектах. Обратите внимание, что OFAC выдало Генеральную лицензию 35 для разрешения определенных операций, обычно возникающих и необходимых для экспорта, реэкспорта, продажи или поставки, прямо или косвенно, из Соединенных Штатов или лицом из Соединенных Штатов, где бы они ни находились, с кредитным рейтингом. или аудиторские услуги любому лицу, находящемуся в Российской Федерации, до 00:01 по восточному летнему времени 20 августа 2022 г. См. FAQ 1035.

- «Услуги по созданию трастов и корпораций» — включает услуги, связанные с оказанием помощи лицам в создании или структурировании юридических лиц, таких как трасты и корпорации; действия или организация деятельности других лиц в качестве директоров, секретарей, административных доверенных лиц, доверенных лиц траста, зарегистрированных агентов или номинальных акционеров юридических лиц; предоставление зарегистрированного офиса, служебного адреса, адреса для корреспонденции или административного адреса для юридических лиц; и предоставление административных услуг для трастов. Обратите внимание, что все эти действия являются обычными действиями поставщиков трастовых и корпоративных услуг (TCSP), хотя они могут предоставляться другими лицами.

- «Консультационные услуги в области управления» – включает услуги, связанные со стратегическим бизнес-консультированием; организационное и системное планирование, оценка и отбор; разработка или оценка маркетинговых программ или их реализация; слияния, поглощения и организационная структура; политика и практика увеличения штата и кадровых ресурсов; и управление брендом.

Это определение исключает из объема вышеупомянутых услуг: (1) любые услуги юридическому лицу, расположенному в Российской Федерации, которое прямо или косвенно принадлежит или контролируется гражданином США; и (2) любые услуги в связи с ликвидацией или отчуждением компании, расположенной в Российской Федерации, которая не принадлежит или не контролируется, прямо или косвенно, российским лицом.

Для целей запретов, изложенных в определении от 8 мая 2022 г., принятом на основании Е.О. 14071 OFAC ожидает публикации правил, определяющих термин «лицо, находящееся в Российской Федерации», как указано в FAQ 1058. 14071 OFAC ожидает публикации правил, определяющих термин «российское лицо» для обозначения физического лица, являющегося гражданином или подданным Российской Федерации, или юридического лица, учрежденного в соответствии с законодательством Российской Федерации.

Дата обновления: 15 сентября 2022 г.

Обновлено

Российские санкции за вредоносную иностранную деятельность

1033. корпоративное образование и консультационные услуги по вопросам управления?

8 мая 2022 г. директор OFAC в консультации с Государственным департаментом издал определение в соответствии с Исполнительным указом (E.O.) 14071 «Запреты, связанные с определенными бухгалтерскими услугами, созданием трастов и корпораций, а также консультационными услугами по вопросам управления». ” запрещающий экспорт, реэкспорт, продажу или поставку, прямо или косвенно, из Соединенных Штатов или лицом Соединенных Штатов, где бы они ни находились, определенных бухгалтерских, трастовых и корпоративных услуг, а также консультационных услуг по вопросам управления любому лицу, находящемуся в Российская Федерация. Это определение вступает в силу 7 июня 2022 г. Для получения дополнительной информации см. FAQ 1034.

8 мая 2022 года директор OFAC в консультации с Государственным департаментом также издал отраслевое определение в соответствии с E.