Содержание

что это такое и как его составить, образец и пример заполнения

Баланс обязаны раз в год сдавать в налоговую все компании, малые предприятия могут делать это по упрощенным формам. Сроки сдачи годового баланса за 2021 год — с 1 января по 31 марта 2022 года.

Приказ Минфина № 66н о формах бухгалтерской отчетности

Зачем нужен бухгалтерский баланс

Бухгалтерский баланс показывает финансовое положение бизнеса. Акционерам баланс предоставляют как показатель проделанной работы. С помощью баланса банк может принять решение о платежеспособности компании и выдаче кредита, а контрагенты — стоит ли сотрудничать с компанией.

Ликвидность и платежеспособность: чем отличаются и как влияют на получение кредита

Из чего состоит бухгалтерский баланс организации

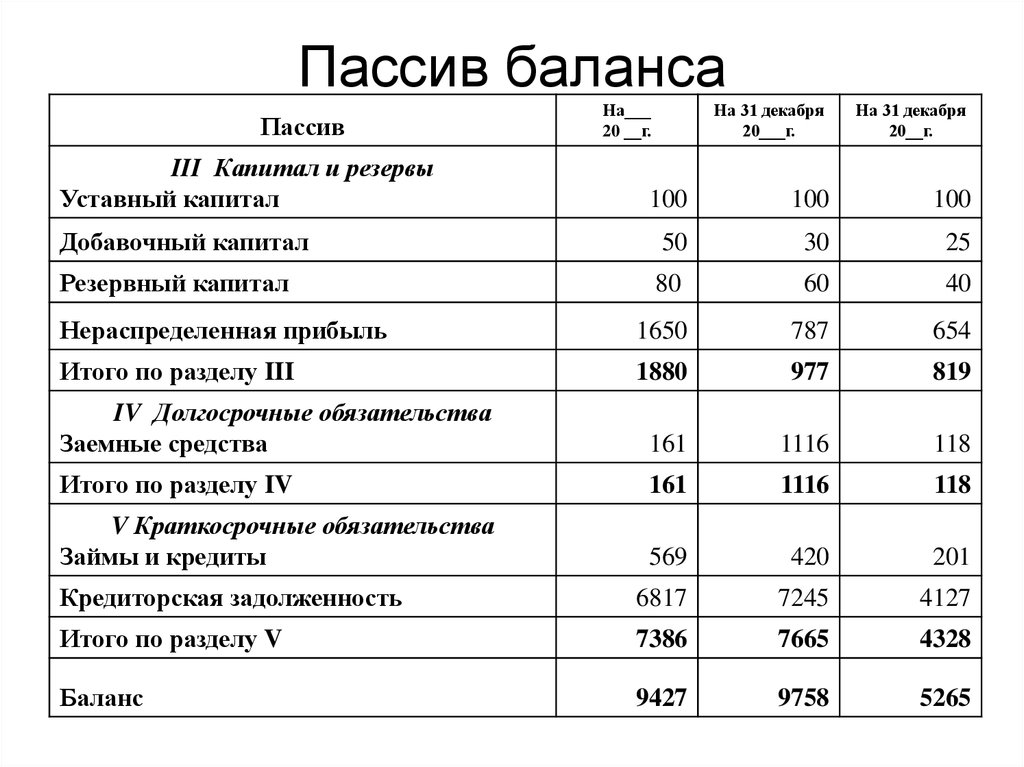

Бухгалтерский баланс предприятия обычно состоит из двух равных частей: активов и пассивов. Активы — имущество организации в денежном выражении, пассивы — объяснение, из каких источников это имущество получено.

Главное в бухгалтерском балансе — сумма активов должна быть равна сумме пассивов.

Loading…

Виды бухгалтерского баланса

В теории бухгалтерский баланс можно разделить на несколько видов.

По времени составления:

- вступительный, составляется после регистрации предприятия;

- текущий — за определенный период, например квартал или год, а в некоторых компаниях — каждый месяц;

- санируемый — в преддверии банкротства;

- ликвидационный — описывает имущественное состояние компании, когда она прекращает деятельность как юридическое лицо.

По форме предоставления информации:

- статический, в котором отражены показатели, действительные на определенный момент времени;

- динамический, в котором отражены показатели в движении.

По объему информации:

- единичный — в нем отражены показатели одной компании;

- консолидированный — в нем отражены показатели нескольких компаний.

Для внутренних целей организация вправе сама выбирать периодичность, способ и вид составления баланса.

Что нужно запомнить

- Бухгалтерский баланс — это таблица, в которую вносят информацию о компании: о стоимости ее имущества и обязательствах.

- Бухгалтерский баланс показывает финансовое положение бизнеса: с его помощью владельцы компании, банк или будущие партнеры могут оценить компанию.

- Бухгалтерский баланс состоит из двух частей: активов — имущества организации в денежном выражении и пассивов — объяснения, за счет каких источников оно получено.

- Сумма активов должна быть равна сумме пассивов.

- Все компании разные, со своей спецификой, и у каждой может быть своя структура — как составить бухгалтерский баланс, определяют исходя из учетной политики компании.

Поделитесь статьей

Сейчас читают

Юридическая ответственность

Прописанные в законе меры воздействия на правонарушителя

менее 100

Референдум

Всенародное голосование по вопросам государственного значения

менее 100

Биржа

Организованная торговая площадка, где продают и покупают различные активы

менее 100

Ведем бизнес к деньгам

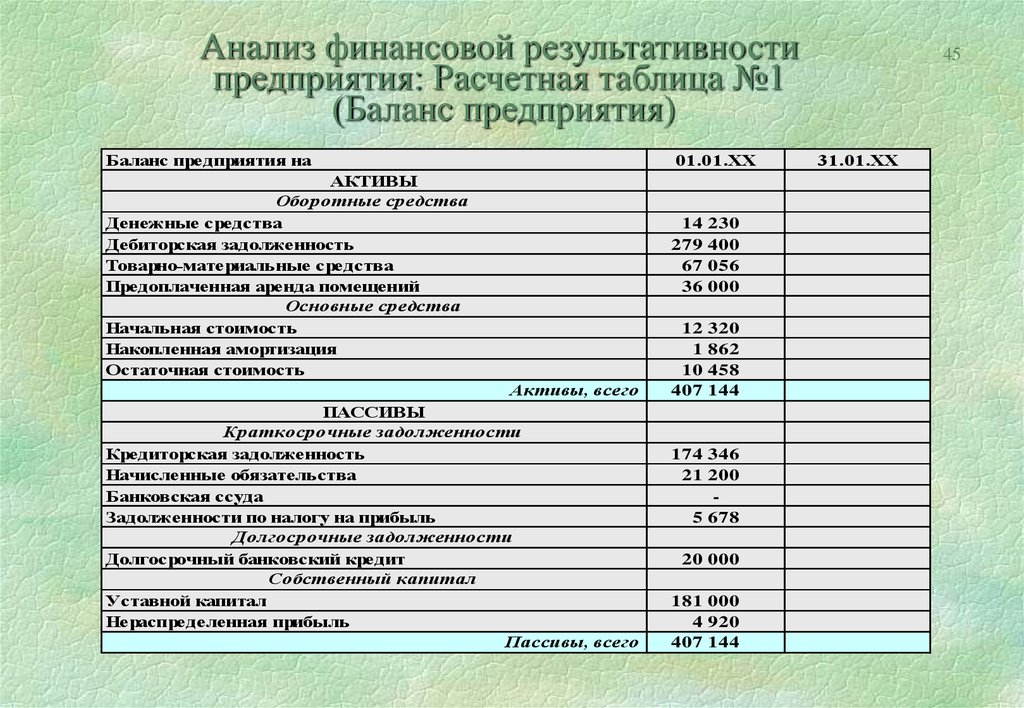

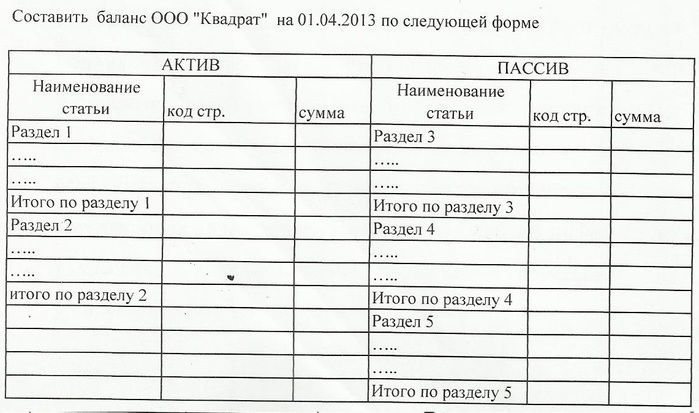

Составляем баланс предприятия

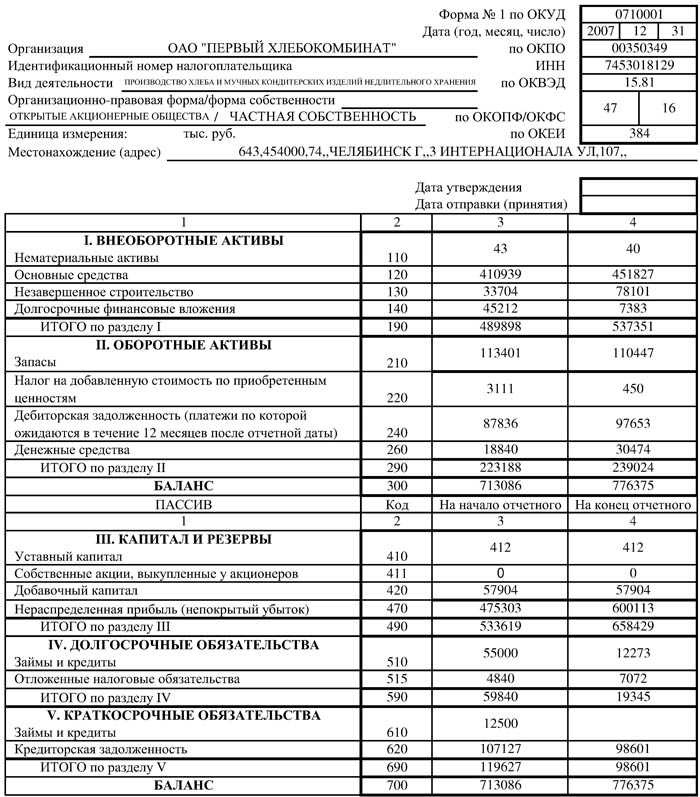

По окончании 2013 г.

предприятия в Украине впервые будут составлять годовой баланс по новой форме, предусмотренной приложением 1 к НП(С)БУ 1 и в условиях отсутствия специального национального стандарта «Баланс», который отменен в начале 2013 г.

В этой статье поговорим о том, как правильно и быстро составить баланс предприятия.

предприятия в Украине впервые будут составлять годовой баланс по новой форме, предусмотренной приложением 1 к НП(С)БУ 1 и в условиях отсутствия специального национального стандарта «Баланс», который отменен в начале 2013 г.

предприятия в Украине впервые будут составлять годовой баланс по новой форме, предусмотренной приложением 1 к НП(С)БУ 1 и в условиях отсутствия специального национального стандарта «Баланс», который отменен в начале 2013 г.Общая балансовая формула

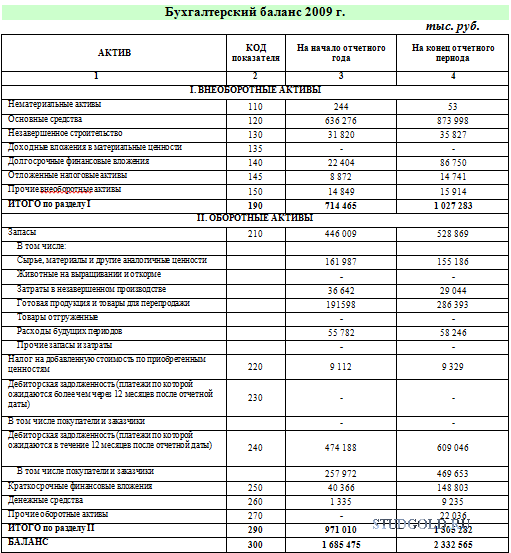

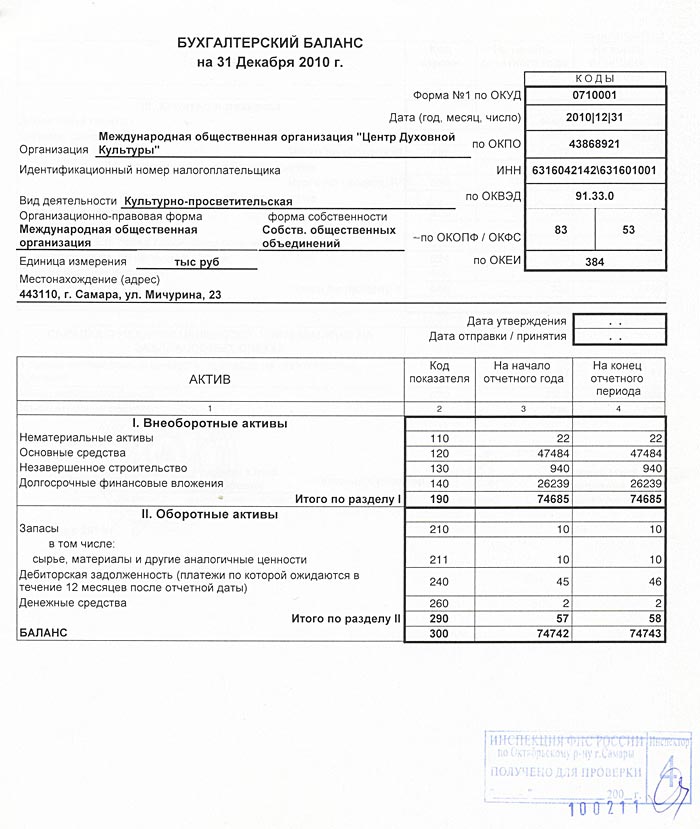

Бухгалтеры знают, что баланс — это неразрывная взаимосвязь активов и источников их формирования, которая на любой момент времени отражает имущественное положение предприятия. Однако закон определяет и экономическая наука в большинстве случаев рассматривает баланс как один из финансовых отчетов юридического лица — отчет об имущественном положении, составленный на соответствующую отчетную дату. Так что согласно п. 7 раздела II НП(С)БУ 1 в балансе предприятия и с учетом самой его формы в соответствии с общей балансовой формулой отражаются: Активы = Капитал + Обязательства.

Разные формы — для разных предприятий

Баланс по форме, приведенной в приложении 1 к НП(С)БУ 1, согласно пунктам 1, 2 НП(С)БУ 1 составляют юридические лица — субъекты крупного и среднего предпринимательства (ст. 55 ХКУ). Субъекты малого предпринимательства — юридические лица, а также представительства иностранных субъектов хозяйственной деятельности составляют баланс по форме, определенной П(С)БУ 25 (форма №1-м).

55 ХКУ). Субъекты малого предпринимательства — юридические лица, а также представительства иностранных субъектов хозяйственной деятельности составляют баланс по форме, определенной П(С)БУ 25 (форма №1-м).

Субъекты малого предпринимательства — юридические лица, которые соответствуют критериям, определенным п. 154.6 НКУ (право на льготную ставку налога на прибыль 0%), подпунктом 4 п. 291.4 НКУ (юрлица — плательщики единого налога 4-й группы), составляют баланс по форме №1-мс, что также продиктовано пунктами 1, 2 П(С)БУ 25.

Отчетная дата

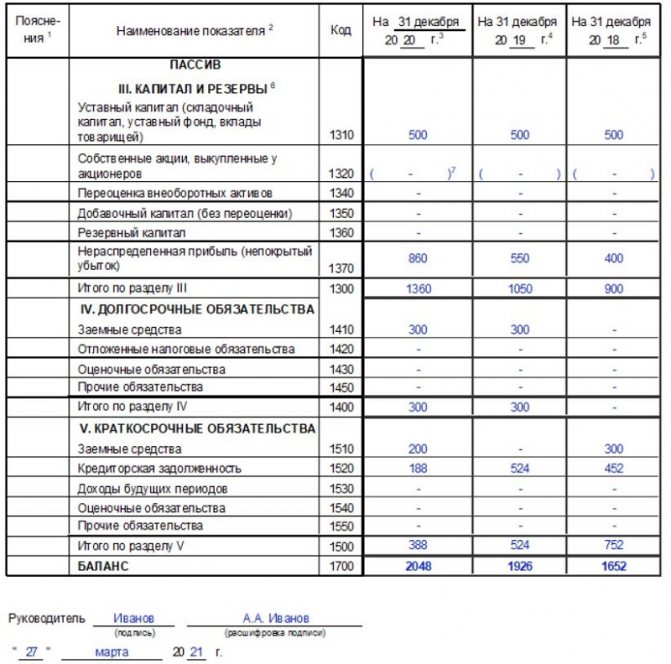

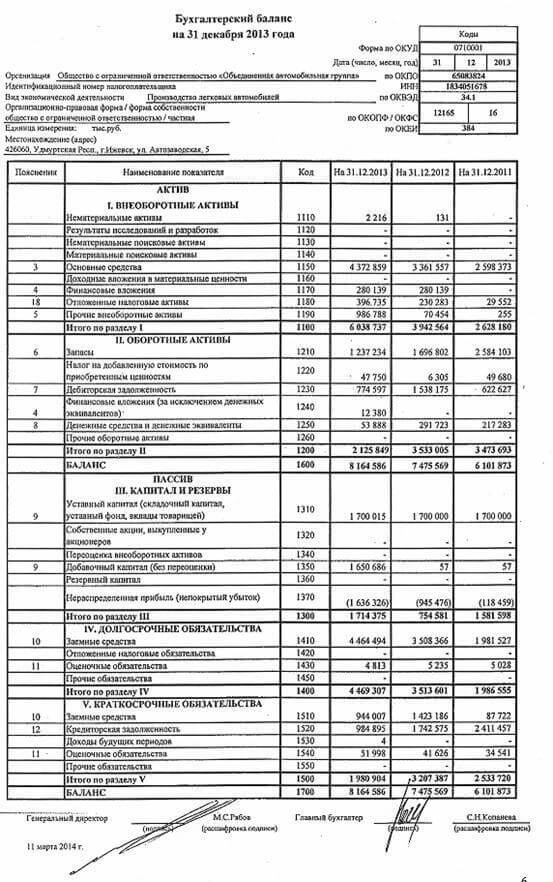

Баланс предприятия в соответствии со ст. 13 Закона о бухучете составляют все предприятия по состоянию на конец последнего дня отчетного периода — года или квартала. Остаток на конец последнего дня года или квартала, по сути, соответствует остатку на начало первого дня следующего соответствующего отчетного периода, что мы и видим в форме баланса (поле «Коди»), где среди прочих кодов указано 01 число. По нашему мнению, в заголовке баланса правильным будет указать последний день отчетного периода. Например, годовой баланс (отчет о финансовом положении) будет составляться по состоянию на 31 декабря 2013 года.

Например, годовой баланс (отчет о финансовом положении) будет составляться по состоянию на 31 декабря 2013 года.

Методрекомендации

Как уже отмечалось, на сегодняшний момент не существует отдельного П(С)БУ, которое бы регулировало порядок составления баланса и содержание его отдельных статей. НП(С)БУ 1, по сути, регулирует только общие положения относительно содержания баланса и определяет его форму. Так что при составлении баланса стоит учитывать Методрекомендации №433.

Конкретных разъяснений по статьям этого отчета в рекомендациях найти вряд ли удастся, но в них есть важные ссылки на соответствующие П(С)БУ, регулирующие порядок учета тех или иных конкретных видов активов и обязательств.

Автоматизация и самопроверка данных

Некоторые бухгалтеры, особенно на небольших предприятиях, предпочитают составлять баланс путем его автоматического заполнения той или иной бухгалтерской программой. Это приемлемо, в частности, тогда, когда учетные процессы автоматизированы таким образом, что все необходимые счета синтетического учета четко привязаны к конкретным статьям баланса, и сомнений в правильности его заполнения не возникает.

Если баланс составляется вручную на основании данных оборотно-сальдовой ведомости, то проверить его можно с помощью этого же баланса, составленного автоматически бухгалтерской программой, и наоборот.

Составляя оборотно-сальдовую ведомость перед составлением баланса, нужно внимательно проверить, проведены ли все необходимые операции. А после его составления на основании оборотно-сальдовой ведомости обязательно проверить правильность заполнения всех статей.

Методические рекомендации по проверке сопоставимости показателей финансовой отчетности, содержащие формулы, позволяющие проверить взаимосвязь данных строк баланса, утверждены приказом Минфина от 11.04.2013 г. №476.

Взаимосвязь между формами

Не следует забывать, что баланс взаимосвязан со всеми формами финансовой отчетности (формы 2, 3, 4, примечания к отчетности).

Прибыль (чистый финансовый результат), выведенная по годовому отчету о финансовых результатах, — это та разница между прибылью на начало и на конец года, которая видна в балансе в строке 1420 (другая разница возможна при использовании прибыли на протяжении года). Отчет о движении денежных средств расшифровывает все изменения, приведшие к остатку денежных средств на начало и конец года. Аналогично и отчет о собственном капитале — расшифровка изменения всех статей собственного капитала между остатками в балансе в строках с 1400 по 1495 на начало и конец года. Расшифровывают показатели баланса и многие разделы формы №5 (примечания к годовой финансовой отчетности).

Отчет о движении денежных средств расшифровывает все изменения, приведшие к остатку денежных средств на начало и конец года. Аналогично и отчет о собственном капитале — расшифровка изменения всех статей собственного капитала между остатками в балансе в строках с 1400 по 1495 на начало и конец года. Расшифровывают показатели баланса и многие разделы формы №5 (примечания к годовой финансовой отчетности).

Таким образом, проверять правильность заполнения показателей формы нужно путем контроля не только каждой конкретной строчки, но и взаимосвязи между ними. По поводу примечаний к отчетности заметим, что некоторые П(С)БУ и другие нормативно-правовые акты предусматривают раскрытие в финансовой отчетности такой информации по отдельным статьям баланса, которая не предусмотрена типовой формой примечаний (формой №5). Такая дополнительная информация раскрывается в объяснительной записке, относящейся к примечаниям к отчетности.

Что нужно сделать перед составлением баланса

Исходные данные для составления баланса — это остатки по счетам синтетического учета на начало года и конец отчетного периода (года, квартала). Самый удобный сводный регистр для составления баланса — оборотно-сальдовая ведомость, или, как ее еще называют, оборотно-сальдовый баланс. Форма такого документа не является обязательной, предприятие определяет ее самостоятельно.

Самый удобный сводный регистр для составления баланса — оборотно-сальдовая ведомость, или, как ее еще называют, оборотно-сальдовый баланс. Форма такого документа не является обязательной, предприятие определяет ее самостоятельно.

Прежде чем его составлять, целесообразно провести несколько учетных действий, в частности так называемую реформацию баланса, что позволит в будущем году начать учет доходов и расходов с нуля. Принятие всех этих основных мер предусмотрено нормативными актами в сфере бухгалтерского учета и отчетности и методологией учета на основе двойной записи. Часть из них напрямую не связана с составлением баланса, но всех их стоит осуществить именно перед его составлением, для того чтобы полученный результат (финансовый отчет) соответствовал установленным требованиям, и потом не пришлось на определенном этапе возвращаться и начинать работу с начала. Далее поговорим о порядке осуществления таких основных действий и остановимся на особенностях приведения информации в некоторых статьях баланса.

10 основных шагов, которые необходимо сделать перед составлением годового баланса

1. Отразить в учете результаты годовой инвентаризации (соответствующие операции отражаются в учете в периоде завершения инвентаризации, которая обязательно проводится перед составлением годового финансового отчета).

2. С учетом, в частности, результатов инвентаризации, переквалифицировать при необходимости активы и обязательства, при необходимости — списать их или начислить либо откорректировать резервы. Речь идет о том, что в бухгалтерском учете в составе оборотных активов не могут учитываться необоротные активы (например, долгосрочная дебиторская задолженность) и наоборот. Аналогично в составе долгосрочных обязательств не могут быть отражены текущие обязательства (например, часть долгосрочного кредита банка, подлежащего погашению в течение следующего года) и наоборот. Соответствующие изменения отражаем в бухгалтерском учете.

3. Если предприятие ведет учет расчетов с контрагентами без применения счетов учета выданных и полученных авансов (т. е. «свернуто», что в целом не соответствует Инструкции о применении Плана счетов, однако практикуется многими предприятиями), на дату годового баланса нужно соответствующие статьи развернуть (авансы отнести на соответствующие субсчета 371 и 681 или провести их аналитическое выделение).

4. В случае учета овердрафтов по кредиту счета учета денежных средств в банке (31) на конец года отнести их на счет учета кредитов банка (счет 60)*.

5. Начислить амортизацию основных средств и нематериальных активов, а также отразить в учете все другие необходимые операции за последний отчетный месяц (квартал) соответствующего года.

6. Отразить начисления налогов и сборов, возникающих в результате деятельности предприятия в отчетном году. Если на момент составления баланса достоверных данных о сумме таких налогов не существует, но они существенны, следует начислить соответствующие резервы.

7. Закрыть счета учета расходов периода (92, 93, 94), полностью относящихся к операционным расходам в периоде их возникновения, счет учета других (неоперационных) расходов — 97 путем отнесения их дебетового остатка на финансовый результат (счет 79). При использовании 8-го класса счетов (по экономическим элементам) перед этим также закрыть 8-й класс счетов.

8. Закрыть счета учета доходов (счета класса 7) путем отнесения их кредитового остатка на финансовый результат (счет 79).

9. Определить годовой финансовый результат — прибыль или убыток путем отнесения соответствующего остатка по счету 79 на соответствующий субсчет счета 44.

10. Вывести сальдо на одном из субсчетов счета 44 (441, 442).

* По данному вопросу существует известное письмо Минфина от 09.

В частности, речь идет об отражении в финансовой отчетности сумм годового налога на прибыль, сумму которого нужно будет отнести на финансовый результат (счет 79).

В частности, речь идет об отражении в финансовой отчетности сумм годового налога на прибыль, сумму которого нужно будет отнести на финансовый результат (счет 79). 12.2003 г. №31-04200-30-5/7021, в котором он советовал отражать овердрафт по кредиту счета 31, но информацию о нем приводить в статье баланса, где раскрывается информация о краткосрочных кредитах банков. Мы не поддерживаем эту точку зрения, считая, что остаток по активному счету 31 не может быть кредитовым, а поэтому при списании средств в минус соответствующие проводки следует делать непосредственно в корреспонденции со счетом 60. На практике разные предприятия используют оба варианта организации учета овердрафта.

12.2003 г. №31-04200-30-5/7021, в котором он советовал отражать овердрафт по кредиту счета 31, но информацию о нем приводить в статье баланса, где раскрывается информация о краткосрочных кредитах банков. Мы не поддерживаем эту точку зрения, считая, что остаток по активному счету 31 не может быть кредитовым, а поэтому при списании средств в минус соответствующие проводки следует делать непосредственно в корреспонденции со счетом 60. На практике разные предприятия используют оба варианта организации учета овердрафта.Оборотные и необоротные активы

В соответствии с п. 3 раздела I НП(С)БУ 1, к оборотным активам относятся деньги и их эквиваленты, которые не ограничены в использовании, а также другие активы, предназначенные для реализации или потребления в течение операционного цикла либо в течение двенадцати месяцев с даты баланса. Соответственно, все активы, которые не являются оборотными, — относятся к необоротным активам. Поэтому, составляя баланс, обязательно следует правильно классифицировать все активы как оборотные и необоротные. Ведь в случае несоблюдения этого правила предприятие приводит в отчетности искаженные показатели, завышая ликвидность баланса, а это может повлиять на принятие пользователями отчетности управленческих решений.

Ведь в случае несоблюдения этого правила предприятие приводит в отчетности искаженные показатели, завышая ликвидность баланса, а это может повлиять на принятие пользователями отчетности управленческих решений.

Частой ошибкой стало отражение в составе оборотных активов дебиторской задолженности, погашение которой не ожидается на протяжении года с даты баланса. Такая задолженность считается долгосрочной, ее, с учетом результатов годовой инвентаризации, нужно исключать из оборотных активов и отражать в составе необоротных (строка 1040 баланса) и учитывать на счете синтетического учета 18 «Долгосрочная дебиторская задолженность и другие необоротные активы». Аналогично и с денежными средствами, ограниченными в использовании на протяжении года (например, депозит на срок более одного года с даты баланса), — для отражения информации о таких средствах используется статья баланса «Iнші необоротні активи» (строка 1090).

Необоротные активы, содержащиеся для продажи (счет синтетического учета 286), классифицируются в составе оборотных активов тогда, когда существует высокая вероятность их продажи на протяжении года с даты баланса. При отсутствии такой вероятности предприятие исключает их из оборотных активов — это следует из пунктов 1, 12 раздела II П(С)БУ 27 и пп. 9, 26 Международного стандарта финансовой отчетности 5 «Нетекущие активы, содержашиеся для продажи, и прекращенная деятельность».

При отсутствии такой вероятности предприятие исключает их из оборотных активов — это следует из пунктов 1, 12 раздела II П(С)БУ 27 и пп. 9, 26 Международного стандарта финансовой отчетности 5 «Нетекущие активы, содержашиеся для продажи, и прекращенная деятельность».

Текущие и долгосрочные обязательства

На оценку способности предприятия погашать свои обязательства перед кредиторами на основании баланса может повлиять и правильность классификации обязательств — кредиторской задолженности. Как и активы, она делится на два вида в зависимости от срока погашения. Если задолженность необходимо погасить на протяжении года, — это текущие обязательства, а если нет, — долгосрочные.

Типичная ошибка — отражать в составе долгосрочных обязательств задолженность, которую предприятие не погасило в срок и с момента установленного срока погашения которой прошел год. Такая задолженность, как правило, — текущая, но просроченная.

Соответственно, в составе текущих обязательств следует отражать часть долгосрочного кредита банка, других аналогичных долгосрочных обязательств, которую необходимо погасить на протяжении года с даты баланса. Отражению информации по таким обязательствам посвящена статья баланса — «Поточна кредиторська заборгованість за довгостроковими зобов’язаннями», строка 1610 (см. п. 2.61 Методрекомендаций №433).

Отражению информации по таким обязательствам посвящена статья баланса — «Поточна кредиторська заборгованість за довгостроковими зобов’язаннями», строка 1610 (см. п. 2.61 Методрекомендаций №433).

Инвентаризация

Подтверждением показателей баланса, помимо данных бухгалтерского учета, служит инвентаризация активов и обязательств. Обязательность ее проведения перед составлением годовой отчетности предусмотрена ст. 11 Закона о бухучете и п. 3 Инструкции №69. Согласно п. 12 Инструкции, сведения о результатах проведенных в отчетном году инвентаризаций приводятся в примечаниях к финансовой отчетности по определенной ею форме (ведомость результатов инвентаризации).

Исходя из основных задач инвентаризации (п. 7 Инструкции №69), в ходе ее должны быть выявлены фактическое наличие ценностей, их состояние, а также реальность стоимости зачисленных на баланс основных фондов, нематериальных активов, товарно-материальных ценностей, ценных бумаг и финансовых вложений, суммы денег в кассах, на расчетном, валютном и других счетах в учреждениях банков, денег в пути, дебиторская и кредиторская задолженность, незавершенное производство, расходы будущих периодов, обеспечения и резервы последующих расходов и платежей.

Как видим, выявление реальной стоимости активов и обязательств, составляющих показатели практически всех основных статей баланса предприятия, — относится к задачам инвентаризации, так что без нее не обойтись.

Если, к примеру, говорить о классификации обязательств и приведении информации о них в балансе, то их оценка в ходе инвентаризации позволяет определить ту или иную дебиторскую задолженность в качестве сомнительной или безнадежной, начислить при необходимости резерв сомнительных долгов, списать задолженность. Что касается кредиторской задолженности, то по результатам инвентаризации безнадежная задолженность, в частности по которой истек срок давности, подлежит списанию с включением в состав доходов.

Свертывание статей

Согласно п. 3 раздела IV НП(С)БУ 1, свертывание статей активов и обязательств недопустимо, кроме случаев, предусмотренных национальными положениями (стандартами) бухгалтерского учета или международными стандартами финансовой отчетности.

Чаще всего на практике предприятия свертывают расчеты с дебиторами и кредиторами. Иногда с экономической точки зрения это допустимо, особенно когда речь идет об однородных встречных требованиях (когда один и тот же контрагент одновременно и дебитор, и кредитор, и соответствующие обязательства однородные, например денежные).

Иногда с экономической точки зрения это допустимо, особенно когда речь идет об однородных встречных требованиях (когда один и тот же контрагент одновременно и дебитор, и кредитор, и соответствующие обязательства однородные, например денежные).

В то же время в большинстве случаев дебиторская и кредиторская задолженность отличается сроками погашения и неоднородна, а поэтому их нужно показывать в балансе развернуто. Недопустимо, к примеру, свертывать информацию о расчетах с разными покупателями и заказчиками, в частности если перед одним покупателем существует товарный долг (в результате получения аванса за товар), а другой задолжал предприятию денежные средства. Информация о первом отражается в составе кредиторской задолженности, а о втором — в составе дебиторской.

Для разграничения соответствующих сумм задолженностей используются данные субсчетов учета авансов выданных и полученных (371, 681), а если в соответствии с принятой учетной политикой предприятие их не использует, — рассчитываются эти суммы на дату баланса на основании данных аналитического учета.

Пустые и вписываемые строки

Форма баланса сейчас содержит многие показатели. Но, согласно п. 4 раздела II НП(С)БУ 1, предприятия могут не приводить статьи, по которым отсутствует информация для раскрытия (кроме случаев, если такая информация содержалась в балансе за предыдущий отчетный период). Это значит, что по аналогии с балансом, составленным по международным стандартам, в форме, предоставляемой пользователям, пустые строки могут не приводиться (но это не обязательно).

Кроме того, упомянутый пункт НП(С)БУ 1 предусматривает, что предприятия могут добавлять статьи с сохранением их названий и кодов строк из перечня дополнительных статей финансовой отчетности, приведенных в приложении 3 самого НП(С)БУ, в случае если это существенно и оценка вписываемой статьи может быть достоверно определена. Так что приводить в балансе все возможные вписываемые строки (если они не содержат информацию) не стоит (ведь тогда баланс будет загроможден лишними строками, что усложнит его анализ пользователями и контролирующими органами).

Отражение капитала

Обратим внимание на особенности заполнения ряда статей баланса, которые на практике вызывают некоторые проблемы.

После утверждения новой формы баланса и последующего внесения в нее изменений изменился порядок отражения в балансе некоторых статей собственного капитала.

В первую очередь, необходимо сказать о статье «Зареєстрований (пайовий) капітал», из самого названия которой следует, что здесь отражается сумма уставного или паевого капитала в соответствии с зарегистрированными учредительными документами (это подтверждает п. 2.40 Методрекомендаций №433). С учетом изменений, внесенных приказом Минфина от 27.06.2013 г. №627, уставный и паевой капитал учитываются на одном счете синтетического учета — 40.

Обратим внимание, что согласно этому же приказу Минфина №627 в форме баланса появилась вписываемая строка 1401 «Внески до незареєстрованого статутного капіталу». Теперь именно в этой строке, а не в составе дополнительного капитала, по нашему мнению, следует приводить информацию о сумме взносов в уставный капитал согласно решениям участников, если соответствующие изменения к уставу у государственного регистратора зарегистрированы не были (такое часто случается с предприятиями государственного и коммунального сектора экономики, в уставах которых нередко сумма капитала не зафиксирована). Взносы в незарегистрированный уставный капитал учитываются на специальном субсчете синтетического учета 404.

Взносы в незарегистрированный уставный капитал учитываются на специальном субсчете синтетического учета 404.

По поводу дополнительного капитала отметим, что из его состава в новой форме баланса выделена статья «Капітал у дооцінках» (строка 1405), в которой приводится сумма капитала в дооценках, ранее учитывавшаяся на субсчете 423 (в составе дополнительного капитала), а теперь, в соответствии с упомянутым приказом Минфина №627, учитывающаяся на счете синтетического учета 41 «Капитал в дооценках».

Внутренние расчеты

Обратите внимание, что статьи баланса «Дебіторська заборгованість за розрахунками із внутрішніх розрахунків» (вписываемая строка 1145 актива баланса) и «Поточна кредиторська заборгованість із внутрішніх розрахунків» (вписываемая строка 1645 пассива баланса), согласно пунктам 2.31, 2.68 Методрекомендаций №433, предусмотрены для приведения информации не только в балансах филиалов (в сводном балансе юридического лица такая задолженность не приводится), но и для отражения соответственно дебиторской и кредиторской задолженности по расчетам со связанными сторонами.

Обеспечения

В балансе по новой форме обеспечения должны быть классифицированы как текущие или долгосрочные, с отражением по разным статьям. Долгосрочные обеспечения отражаются в строке 1520 раздела II пассива, а текущие — в строке 1660 раздела III пассива. Согласно п. 2.70 Методрекомендаций №433, в статье «Поточні забезпечення» приводится сумма обеспечений, которые планируется использовать в течение 12 месяцев с даты баланса, для покрытия расходов, по которым обеспечение было создано.

Нормативная база

- Закон о бухучете — Закон Украины от 16.07.99 г. №996-XIV «О бухгалтерском учете и финансовой отчетности в Украине».

- НП(С)БУ 1 — Национальное положение (стандарт) бухгалтерского учета 1 «Общие требования к финансовой отчетности», утвержденное приказом Минфина от 07.02.2013 г. №73.

- П(С)БУ 25— Положение (стандарт) бухгалтерского учета 25 «Финансовый отчет субъекта малого предпринимательства», утвержденное приказом Минфина от 25.

- Методрекомендации №433 — Методические рекомендации относительно заполнения форм финансовой отчетности, утвержденные приказом Минфина от 28.03.2013 г. №433.

- Инструкция №69— Инструкция по инвентаризации основных средств, невещественных активов, товарно-материальных ценностей, денежных средств и документов и расчетов, утвержденная приказом МФУ от 11.08.94 г. №69.

02.2000 г. №39.

02.2000 г. №39.Алексей КРАВЧУК, к. ю. н., доцент, аудитор

Как составить баланс: 5 шагов для начинающих

9 мин. Читать

21 октября 2022 г.

Финансовая отчетность является важной частью любого бизнеса. Есть три общих финансовых отчета для всех компаний. Это баланс, отчет о прибылях и убытках и отчет о движении денежных средств. Весь смысл создания этих заявлений для распространения. Как владелец бизнеса, вы можете предоставить их потенциальным инвесторам или финансовым аналитикам.

Одним из наиболее важных финансовых отчетов является бухгалтерский баланс. Кто-то может возразить, что из всех трех утверждений это самое важное. Если вы никогда не составляли балансовый отчет, мы здесь, чтобы помочь. Мы рассмотрим основы бухгалтерского баланса и научим вас составлять его за 5 шагов. Продолжайте читать, чтобы узнать больше!

Кто-то может возразить, что из всех трех утверждений это самое важное. Если вы никогда не составляли балансовый отчет, мы здесь, чтобы помочь. Мы рассмотрим основы бухгалтерского баланса и научим вас составлять его за 5 шагов. Продолжайте читать, чтобы узнать больше!

Вот что мы рассмотрим:

Что такое бухгалтерский баланс?

Формула баланса

Подготовка баланса за 5 шагов

Что делать, если мои цифры не совпадают?

Ключевые выводы

Что такое бухгалтерский баланс?

Балансовый отчет — это один из трех стандартных финансовых отчетов, публикуемых бизнесом. Они сообщают балансовую стоимость бизнеса или ее стоимость. Они делают это, вычитая все обязательства компании и акционерный капитал из ее активов. Эта информация собирается за определенный период времени. Это может быть ежемесячно или ежеквартально. Часто отчетный период совпадает с отчетным периодом компании. Этот период времени важно понимать для вашей компании при составлении баланса.

При просмотре баланса можно предположить или обнаружить ряд вещей. Внутренние и внешние аналитики могут определить, как работает компания в текущем периоде. Они также могут предположить, как она будет работать в ближайшем будущем или как она работала в предыдущий период.

Формула балансового отчета

Балансовые отчеты обычно составляются по единой формуле. Большинство из них организованы по приведенной ниже формуле баланса:

Активы = Обязательства + Акционерный капитал

В этом уравнении каждая категория представляет различную финансовую информацию для бизнеса. Подробнее о каждой категории вы можете узнать ниже.

Бизнес-активы

Бизнес-активы — это все, что принадлежит компании и имеет определенную количественную стоимость. Это означает, что при ликвидации имущество может быть обращено в денежные средства. По большей части это товары и ресурсы, принадлежащие компании. Активы можно разделить несколькими способами, в зависимости от того, какие активы есть у вашего бизнеса.

Это означает, что при ликвидации имущество может быть обращено в денежные средства. По большей части это товары и ресурсы, принадлежащие компании. Активы можно разделить несколькими способами, в зависимости от того, какие активы есть у вашего бизнеса.

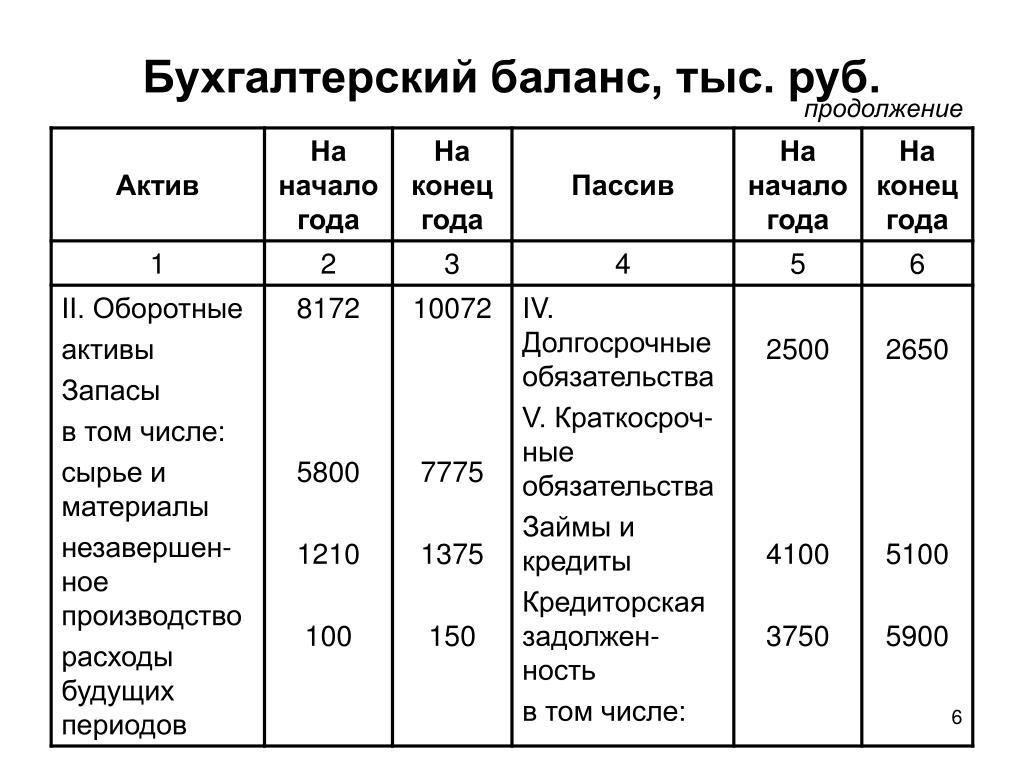

- Текущие активы: Все, что компания ожидает получить в течение года. Их также называют краткосрочными активами. Это может состоять из денежных средств, денежных расходов, предоплаченных расходов, запасов и дебиторской задолженности.

- Внеоборотные активы: Могут также называться долгосрочными активами. Внеоборотные активы — это долгосрочные инвестиции, а это означает, что деньги не будут получены в течение года. Это может быть земля, имущество, оборудование, товарные знаки или интеллектуальная собственность.

- Материальные активы: Любые активы, которые могут быть представлены физически. Эта категория активов включает имущество, оборудование, землю и инвентарь. Это все, что осязаемо , отсюда и название.

- Нематериальные активы: Любые активы, которые физически не представлены. Это может включать ряд вещей, таких как интеллектуальная собственность или данные. Благодаря технологиям многие активы являются цифровыми, что делает их нематериальными.

Стандартный балансовый отчет будет включать все эти активы, если они есть у предприятия. Все, на чем бизнес может заработать во время ликвидации, является активом.

Деловые обязательства

Это противоположность активам. Это все, что будет стоить бизнесу денег во время ликвидации. В некоторых случаях они могут быть отнесены к деловым расходам, но редко. По большей части пассивы включают все формы долга, а также все операционные расходы. В балансе есть два вида пассивов.

- Текущие обязательства: Любые деньги, причитающиеся в течение одного года. Их также называют краткосрочными обязательствами или краткосрочным долгом. Включает в себя кредиторскую задолженность и прочие начисленные расходы.

- Долгосрочные обязательства: Любая задолженность, которая не должна быть выплачена в течение года. Может также упоминаться как долгосрочная задолженность. К ним относятся аренда, облигации к оплате и кредиты (например, банковский кредит или бизнес-кредит).

Любые обязательства предприятия должны быть включены в баланс. Бухгалтерские балансы могут быть сбалансированы только в том случае, если представлены все обязательства.

Акционерный капитал

Относится к общей чистой стоимости компании. Он отражает сумму денег, которая осталась бы, если бы компания продала все свои активы и выплатила свои долги. Эта цифра представляет собой баланс, который принадлежит акционерам компании. Эти акционеры могут быть владельцами бизнеса или фактическими акционерами, если компания торгуется на бирже. Акционерный капитал также можно назвать собственным капиталом.

При попытке определить акционерный капитал для формулы баланса используйте следующее уравнение:

Акционерный капитал = Активы – Обязательства

Эта простая формула быстро дает вам акционерный капитал компании.

Подготовка баланса за 5 шагов

Теперь, когда вы знаете все основы составления баланса, пришло время применить эту информацию. Составление баланса можно выполнить за 5 простых шагов.

1. Определите отчетный период и отчетную дату

Первое, что нужно сделать в любом финансовом отчете, это определить данные, которые вы хотите просмотреть. Бухгалтерский баланс компании используется для определения финансовых данных компании на определенную дату. Таким образом, вам нужно будет выбрать дату и отчетный период, который вы хотите использовать. Датой отчета обычно является последний день отчетного периода.

Большинство компаний отчитываются ежеквартально. Это означает, что отчетной датой является последний день квартального периода. Например, если вы решите составить отчет за первый квартал, дата вашего отчета — 31 марта. Ваш отчетный период – первый квартал года.

2. Соберите свои активы

После выбора отчетного периода вы начнете собирать свои финансовые данные. Первая категория, с которой вы хотите начать, — это активы вашей компании. В балансовых отчетах активы перечисляются построчно, а также в сумме. Это позволяет любому человеку, просматривающему отчет, определить, откуда берутся ваши активы и что они из себя представляют. Активы обычно делятся на две категории.

Первая категория, с которой вы хотите начать, — это активы вашей компании. В балансовых отчетах активы перечисляются построчно, а также в сумме. Это позволяет любому человеку, просматривающему отчет, определить, откуда берутся ваши активы и что они из себя представляют. Активы обычно делятся на две категории.

Текущие активы

- Денежные средства и их эквиваленты

- Краткосрочные ценные бумаги

- Инвентаризация

- Дебиторская задолженность

Неопаковые активы

- Длительные ценные бумаги

- . затем суммируются как совокупные активы компании.

3. Соберите свои обязательства

Следующим шагом процесса является сбор ваших обязательств. Этот процесс аналогичен сбору ваших активов. Вам нужно будет найти все свои активы за отчетный период, а затем перечислить их по категориям. См. эти категории ниже.

Current Liabilities

- Accrued expenses

- Accounts payable

- Deferred revenue

- Short-term debt

- Current portion of long-term debt

Non-Current Liabilities

- Deferred revenue

- Долгосрочные обязательства (например, аренда)

- Долгосрочные долги

После того, как они будут собраны, вы подсчитаете их в вышеуказанных категориях.

Затем вы суммируете все свои обязательства в одну цифру.4. Определение акционерного капитала

Если компания принадлежит одному лицу, эту часть листа легко рассчитать. Большинство малых предприятий будут называть этот раздел собственным капиталом. Однако для более крупных компаний акционерный капитал может состоять из следующего.

- Обыкновенные акции

- Привилегированные акции

- Казначейские акции

- Нераспределенная прибыль

5. Добавить обязательства к акционерному капиталу, сравнить с активами

Как только вся ваша информация будет собрана, вы готовы начать балансировку. Сравните свои общие активы с обязательствами плюс собственный капитал. Фигура должна быть равной. Так работает балансировка в компании.

Что делать, если мои фигуры не сбалансированы?

Основой этого финансового отчета является то, что информация будет сбалансирована. Если ваши фигуры не сбалансированы, то проблем может быть много.

Таким образом, вам придется вернуться и выяснить, откуда исходит ошибка. Рассмотрите следующие вопросы, если ваш баланс не выходит из равновесия.Неполные данные

Неполные данные могут привести к отказу балансировки листа. Когда вам не хватает данных об обязательствах, активах или собственном капитале, вы обнаружите, что невозможно получить правильную цифру.

Неправильно введенные транзакции

Иногда найти ошибку бывает несложно. Транзакция, которая отключается одним нажатием клавиши, является обычным явлением и, как правило, ее можно идентифицировать. Эти ошибки выделены жирным шрифтом, и их легко выделить.

Ошибки в числовых цифрах

Для предприятий розничной торговли большое значение для баланса может иметь объем запасов. Многие варианты программного обеспечения для бухгалтерского учета будут обновлять финансовую информацию для запасов в зависимости от количества. Еще одна числовая цифра, которая может быть неверно рассчитана, — это курс обмена валюты.

Если используется неправильная скорость, лист никогда не будет сбалансирован.Просчеты

Это самые неприятные ошибки в балансовом отчете, потому что они требуют начинать все сначала. При расчете таких вещей, как амортизация или собственный капитал, будьте внимательны и дважды проверяйте свою математику. В противном случае вы будете часто начинать сначала.

Так что же делать, если ваше утверждение не сбалансируется? Если ошибка не очевидна, иногда проще начать заново. Просмотр всех документов для составления баланса может занять много времени. Убедитесь, что вся ваша информация присутствует, и начните с нуля. Однако иногда самым простым решением является использование отличного бухгалтерского программного обеспечения. Лучшие варианты предоставят вам всю необходимую информацию и сгенерируют отчеты для вас.

Ключевые выводы

Если вы хотите узнать, в каком состоянии находится ваш бизнес, балансовый отчет может помочь вам в этом. Это самое важное утверждение из большой тройки.

Таким образом, знание того, как его сделать, имеет решающее значение для любого владельца бизнеса. Если вам нужна дополнительная информация, подобная этой, обязательно посетите наш центр ресурсов! Так же полно полезной информации.СВЯЗАННЫЕ СТАТЬИ

Как подготовить и проанализировать баланс

Электронная библиотека > Приобретение и управление финансами > Финансовые отчеты «Как подготовить и проанализировать баланс»

Изучить концепции активов, пассивов и собственного капитала таким образом, который поможет вам связать их с вашим бизнесом. Узнайте, как составить балансовый отчет для вашей компании и как использовать его для анализа ликвидности и кредитного плеча вашего бизнеса.

ЧЕГО ОЖИДАТЬ

Этот Business Builder познакомит вас с терминологией бухгалтерского учета и рассмотрит концепции активов, обязательств и собственного капитала таким образом, чтобы помочь вам связать их с вашим бизнесом. Он проведет вас через пошаговый процесс создания баланса для вашей компании и объяснит, как использовать баланс для анализа ликвидности и кредитного плеча вашего бизнеса.

ЧТО ВЫ ДОЛЖНЫ ЗНАТЬ ПЕРЕД НАЧАЛОМ РАБОТЫ [наверх]

Цель финансовой отчетности

Целью финансовой отчетности является информирование. Финансовые отчеты сообщают вам и другим о состоянии вашего бизнеса. Тремя наиболее часто подготавливаемыми финансовыми отчетами для малого бизнеса являются баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

Бухгалтерский баланс (также известный как отчет о финансовом положении) — это официальный документ, который соответствует стандартному формату бухгалтерского учета и показывает одни и те же категории активов и пассивов независимо от размера или характера бизнеса. Балансовый отчет, который вы подготовите, будет в том же формате, что и у IBM или General Motors. Бухгалтерский учет считается языком бизнеса, потому что его концепции проверены временем и стандартизированы. Даже если вы не пользуетесь услугами сертифицированного бухгалтера, вы или ваш бухгалтер можете принять определенные общепринятые принципы бухгалтерского учета (GAAP) для составления финансовой отчетности.

Сильной стороной GAAP является достоверность данных компании от одного отчетного периода к другому и возможность сравнивать финансовую отчетность разных компаний. За эту надежность отвечает стандартизация, введенная общепринятыми терминами. Чтобы помочь вам разобраться в бухгалтерской терминологии, термины определяются по мере их введения, а для справки включен глоссарий.

Остерегайтесь… Слишком много бухгалтерского жаргона. Словарь бухгалтерского учета является иностранным и может сбивать с толку. Однако после того, как вы начнете использовать концепции бухгалтерского учета, определенные в этом Business Builder, и связать их со своим бизнесом, знакомство с ними обязательно разовьется.

Мусор на входе, мусор на выходе. Целостность любого финансового отчета напрямую связана с информацией, которая входит в его структуру. Вы можете подумать о том, чтобы пересмотреть свои записи, если это необходимо, прежде чем вы начнете составлять финансовые отчеты.

Этот Business Builder объяснит, какие данные необходимы для точных финансовых отчетов, но ответ на следующие вопросы может быть хорошим началом.

- Находится ли финансовая отчетность по всем (или большинству) активов компании (оборудование, инвентарь, мебель) и обязательствам (личным кредитам, банковским кредитам) в одном месте?

- Ведется ли учет сумм и источников денежных средств, израсходованных для начала бизнеса и приобретения товарно-материальных запасов?

- Знаете ли вы, что в настоящее время должны банку, кредиторам или другим?

- Знаете ли вы, какая часть долга должна быть погашена в течение следующих 12 месяцев?

- Можете ли вы оценить, какой процент дебиторской задолженности может быть не получен?

Зачем создавать баланс?

Балансовый отчет дает представление о состоянии бизнеса в определенный момент времени. Это краткое изложение того, чем владеет бизнес (активы) и что он должен (обязательства).

Балансовые отчеты обычно составляются в конце отчетного периода, например, в конце месяца, в конце квартала или в конце года. Новые владельцы бизнеса не должны ждать окончания 12 месяцев или конца операционного цикла, чтобы заполнить баланс. Сообразительные владельцы бизнеса рассматривают баланс как важный инструмент для принятия решений.Со временем сравнение балансов может дать хорошую картину финансового состояния бизнеса. В сочетании с другими финансовыми отчетами он формирует основу для более сложного анализа бизнеса. Бухгалтерский баланс также является инструментом для оценки гибкости и ликвидности компании.

КАК ПОДГОТОВИТЬ БАЛАНС [наверх]

Баланс представляет собой сводку активов, пассивов и собственного капитала фирмы. Ключом к пониманию бухгалтерского баланса является простая формула:

Активы = Обязательства + Чистая стоимость

Все балансовые отчеты имеют одинаковый формат: Если это в двух колонках, активы находятся слева, обязательства справа, а чистая стоимость ниже обязательств.

Если он находится в одном столбце, активы перечислены первыми, а затем обязательства и собственный капитал.Вот образец баланса компании Doodads.

Бухгалтерский баланс Doodads Co. на 31 декабря 200X года

Активы $$ Текущие активы наличными в руках 300 долларов США в банке в размере 2200 долл. США дебиторской задолженности в размере 1600 долл. $12,000 Обязательства $$ Текущие обязательства Счета к оплате $ 1 100 Векселя к оплате, банк $ 2 200 Начисленные расходы на заработную плату $ 500 Итого текущие обязательства $ 3 800 Долгосрочные обязательства $ Векселя к оплате, 1998 г. $ 5 500 Общая сумма обязательств $ 9 300 Чистая стоимость* $ 2 700 Общая сумма обязательств и чистая стоимость $ 12 000 * Чистая стоимость = Активы − Обязательства

Активы

3 объясняется. В конце этого раздела вам предоставляется рабочий лист для составления балансового отчета для вашего бизнеса.

Все балансовые отчеты показывают одни и те же категории активов: оборотные активы, долгосрочные (основные) активы и прочие активы.

Активы расположены в порядке того, как быстро они могут быть превращены в наличные деньги. Превращение активов в наличные называется ликвидностью.Оборотные активы включают денежные средства, акции и облигации, дебиторскую задолженность, товарно-материальные запасы, предоплаченные расходы и все остальное, что может быть обращено в денежные средства в течение одного года или в ходе обычной деятельности. Это категории, которые вы будете использовать для группировки текущих активов. Этот Business Builder фокусируется на текущих активах, наиболее часто используемых малыми предприятиями: наличных деньгах, дебиторской задолженности, запасах и предоплаченных расходах.

Наличные относительно легко рассчитать. Сюда входят наличные деньги в кассе, в банке и наличность наличными.

Дебиторская задолженность — это то, что вам должны клиенты. Легкая доступность этой информации важна. Быстрые действия на медленно оплачиваемых счетах могут быть разницей между успехом и неудачей для малого бизнеса.

Чтобы сделать это число более реалистичным, вы должны вычесть сумму из дебиторской задолженности в качестве резерва на безнадежные долги.Запасы могут быть вашим самым большим текущим активом. В балансовом отчете стоимость запасов представляет собой затраты на их замену. Если ваш инвентарь был уничтожен, утерян или поврежден, во сколько вам обойдется его замена или воспроизведение? Товарно-материальные запасы включают в себя товары, готовые к продаже, а также сырье и частично готовые изделия, которые поступят в продажу после их завершения.

Расходы будущих периодов учитываются как текущие активы, поскольку они представляют собой товар или услугу, за которые были оплачены, но которые не были использованы или потреблены. Примером расходов с предоплатой является арендная плата за последний месяц аренды, которую вы можете внести в качестве залога. Он будет считаться активом до тех пор, пока не будет использован. Предоплаченные страховые взносы являются еще одним примером авансовых расходов.

Иногда предоплаченные расходы также называют неистекшими расходами.В балансовом отчете суммируются оборотные активы, и эта сумма отображается в виде строки: Итого оборотные активы.

Шаг 1: Заполните раздел «Текущие активы» рабочего листа.

Основные средства также известны как долгосрочные активы. Основные средства – это активы, приносящие доход. Они отличаются от оборотных средств своей долговечностью. Они не для перепродажи. Многие малые предприятия могут не владеть большим количеством основных средств. Это связано с тем, что большинство малых предприятий начинаются с минимального капитала. Конечно, основные средства будут значительно различаться и зависеть от типа бизнеса (например, услуги или производство), размера и рынка.

Основные средства включают мебель и приспособления, автомобили, здания, землю, улучшения зданий (или улучшения арендованного имущества, если вы арендуете), производственные машины, оборудование и любые другие предметы с ожидаемым сроком службы, который можно измерить в годах.

Все основные средства (кроме земли) отражаются в балансе по первоначальной (или первоначальной) стоимости за вычетом амортизации. Вычитание амортизации является консервативной практикой бухгалтерского учета для уменьшения возможности завышения стоимости. Амортизация вычитает определенную сумму из первоначальной покупной цены на износ актива. Важно помнить, что первоначальная стоимость может быть больше, чем фактурная цена актива. Это может включать доставку, установку и любые сопутствующие расходы, необходимые для подготовки актива к обслуживанию.

Этот Business Builder предполагает, что вы знакомы с амортизацией, уже выбрали метод амортизации и знакомы с его применением. Если вы не знакомы с амортизацией, вы все равно можете составить баланс. Он предоставит вам аналогичные преимущества, но не будет соответствовать GAAP.

В этом разделе основное внимание уделяется категориям основных средств, общих для большинства малых предприятий: мебель и приспособления, автомобили, машины и оборудование.

- Мебель и приспособления — это статья расходов, которая включает офисную мебель, стеллажи, прилавки, рабочие столы, ящики для хранения и другие подобные предметы. В балансе эти статьи отражаются по себестоимости (плюс сопутствующие расходы) за вычетом амортизации.

- Автомобили — это строка, в которой указывается первоначальная стоимость (за вычетом амортизации) любого автомобиля, например, грузовика для доставки, принадлежащего вашему предприятию.

- Машины и оборудование жизненно важны для многих предприятий. Если вы производственная фирма, это может быть вашим самым большим основным активом. Как и другие основные средства на балансе, машины и оборудование будут оцениваться по первоначальной стоимости за вычетом амортизации.

- Прочие активы — это третья категория основных средств. Другие активы, как правило, представляют собой нематериальные активы, такие как патенты, соглашения о выплате роялти и авторские права.

Шаг 2: Заполните разделы «Основные средства» и «Другие активы» рабочего листа и рассчитайте общие активы вашего бизнеса.

Обязательства

В этом разделе будут рассмотрены два типа обязательств. Вы продолжите использовать рабочий лист и в конце этого раздела. Обязательства – это требования кредиторов к активам предприятия. Это долги предприятия.

Существует два вида обязательств: краткосрочные обязательства и долгосрочные обязательства . Обязательства располагаются в балансе в порядке их погашения. Например, кредиторская задолженность появится первой, поскольку она обычно оплачивается в течение 30 дней. Векселя к оплате обычно подлежат оплате в течение 90 дней и являются вторым обязательством в балансе.

Краткосрочные обязательства – это кредиторская задолженность, векселя, подлежащие уплате банкам (или другим лицам), начисленные расходы (такие как заработная плата), подлежащие уплате налоги, текущая – со сроком погашения в течение одного года – часть долгосрочной задолженности и любые другие обязательства перед кредиторами в течение одного года с даты составления баланса.

Текущие обязательства большинства малых предприятий включают кредиторскую задолженность, векселя к оплате банкам и начисленные налоги на заработную плату.Кредиторская задолженность — это сумма, которую вы можете задолжать поставщикам или другим кредиторам за услуги или товары, которые вы получили, но еще не оплатили.

Векселя к оплате относятся к любым деньгам, причитающимся по кредиту в течение следующих 12 месяцев.

Начисленные налоги на заработную плату представляют собой любую компенсацию работникам, которые работали, но не получили оплату на момент составления баланса.

Долгосрочные обязательства – это любые долги, которые должны быть погашены вашим предприятием более 1 года с даты составления баланса. Это может включать стартовое финансирование от родственников, банков, финансовых компаний или других лиц.

Шаг 3: Заполните раздел «Обязательства» рабочего листа. Вычислить общие обязательства.

Чистый наклад

- Формула, которая определяет баланс:

Активы = Обязательства + Чистый наклад

- можно перевести в соответствие с чистым доставлением

.

Чистая стоимость – это то, что осталось после вычета обязательств из активов бизнеса. В индивидуальном предпринимательстве он также известен как собственный капитал. Этот капитал представляет собой инвестиции владельца плюс любая прибыль или минус любые убытки, накопленные в бизнесе.

Шаг 4: Заполните раздел «Собственность» Рабочего листа. Когда это будет сделано, у вас должен быть заполненный баланс для вашего бизнеса.

В следующем разделе будут представлены 4 простые формулы для расширения информации, содержащейся в балансе.

Информация в предыдущем разделе поможет вам составить собственный балансовый отчет.

КАК АНАЛИЗИРОВАТЬ БАЛАНСОВЫЙ ОТЧЕТ [наверх]

Теперь, когда вы создали балансовый отчет для своего бизнеса, вы можете выполнить несколько простых расчетов, которые помогут вам лучше понять вашу компанию. Используя данные вашего баланса, вы можете рассчитать коэффициенты ликвидности и кредитного плеча.

Эти финансовые коэффициенты превращают необработанные финансовые данные из баланса в информацию, которая поможет вам управлять своим бизнесом и принимать обоснованные решения.

Соотношение показывает отношение между двумя числами. Он определяется как относительная величина двух величин, выраженная как частное деления одной на другую. Анализ финансового коэффициента важен, потому что это один из методов, который кредитные специалисты используют для оценки кредитоспособности потенциальных заемщиков. Соотношение — это инструмент для выявления тенденций в бизнесе, а также для сравнения одного бизнеса с другим.В следующем разделе рассматриваются четыре финансовых коэффициента, которые можно рассчитать из баланса:

- Коэффициент тока

- Краткое коэффициент

- Проработковой капитал

- Долг/Коэффициент стоимости

Совместный коэффициент 9000 3 9002

Затем вы суммируете все свои обязательства в одну цифру.

Затем вы суммируете все свои обязательства в одну цифру. Таким образом, вам придется вернуться и выяснить, откуда исходит ошибка. Рассмотрите следующие вопросы, если ваш баланс не выходит из равновесия.

Таким образом, вам придется вернуться и выяснить, откуда исходит ошибка. Рассмотрите следующие вопросы, если ваш баланс не выходит из равновесия. Если используется неправильная скорость, лист никогда не будет сбалансирован.

Если используется неправильная скорость, лист никогда не будет сбалансирован. Таким образом, знание того, как его сделать, имеет решающее значение для любого владельца бизнеса. Если вам нужна дополнительная информация, подобная этой, обязательно посетите наш центр ресурсов! Так же полно полезной информации.

Таким образом, знание того, как его сделать, имеет решающее значение для любого владельца бизнеса. Если вам нужна дополнительная информация, подобная этой, обязательно посетите наш центр ресурсов! Так же полно полезной информации.

Балансовые отчеты обычно составляются в конце отчетного периода, например, в конце месяца, в конце квартала или в конце года. Новые владельцы бизнеса не должны ждать окончания 12 месяцев или конца операционного цикла, чтобы заполнить баланс. Сообразительные владельцы бизнеса рассматривают баланс как важный инструмент для принятия решений.

Балансовые отчеты обычно составляются в конце отчетного периода, например, в конце месяца, в конце квартала или в конце года. Новые владельцы бизнеса не должны ждать окончания 12 месяцев или конца операционного цикла, чтобы заполнить баланс. Сообразительные владельцы бизнеса рассматривают баланс как важный инструмент для принятия решений. Если он находится в одном столбце, активы перечислены первыми, а затем обязательства и собственный капитал.

Если он находится в одном столбце, активы перечислены первыми, а затем обязательства и собственный капитал. Активы расположены в порядке того, как быстро они могут быть превращены в наличные деньги. Превращение активов в наличные называется ликвидностью.

Активы расположены в порядке того, как быстро они могут быть превращены в наличные деньги. Превращение активов в наличные называется ликвидностью. Чтобы сделать это число более реалистичным, вы должны вычесть сумму из дебиторской задолженности в качестве резерва на безнадежные долги.

Чтобы сделать это число более реалистичным, вы должны вычесть сумму из дебиторской задолженности в качестве резерва на безнадежные долги. Иногда предоплаченные расходы также называют неистекшими расходами.

Иногда предоплаченные расходы также называют неистекшими расходами.

Текущие обязательства большинства малых предприятий включают кредиторскую задолженность, векселя к оплате банкам и начисленные налоги на заработную плату.

Текущие обязательства большинства малых предприятий включают кредиторскую задолженность, векселя к оплате банкам и начисленные налоги на заработную плату.

Соотношение показывает отношение между двумя числами. Он определяется как относительная величина двух величин, выраженная как частное деления одной на другую. Анализ финансового коэффициента важен, потому что это один из методов, который кредитные специалисты используют для оценки кредитоспособности потенциальных заемщиков. Соотношение — это инструмент для выявления тенденций в бизнесе, а также для сравнения одного бизнеса с другим.

Соотношение показывает отношение между двумя числами. Он определяется как относительная величина двух величин, выраженная как частное деления одной на другую. Анализ финансового коэффициента важен, потому что это один из методов, который кредитные специалисты используют для оценки кредитоспособности потенциальных заемщиков. Соотношение — это инструмент для выявления тенденций в бизнесе, а также для сравнения одного бизнеса с другим.. Коэффициент текущей ликвидности (или коэффициент ликвидности) является мерой финансовой устойчивости. Количество раз, когда текущие активы превышают текущие обязательства, является ценным выражением платежеспособности бизнеса. Вот формула для расчета коэффициента текущей ликвидности:

Коэффициент текущей ликвидности = Общие текущие активы

Общие текущие обязательства

Коэффициент текущей ликвидности отвечает на вопрос: «Достаточно ли у моего бизнеса оборотных средств для выполнения графика платежей по текущим обязательствам с запасом прочности?» Согласно эмпирическому правилу коэффициент текущей ликвидности равен двум. Конечно, адекватность коэффициента текущей ликвидности будет зависеть от характера малого бизнеса и характера текущих активов и текущих обязательств. В то время как обычно мало сомнений относительно долгов, которые должны быть погашены, могут быть значительные сомнения относительно качества дебиторской задолженности или денежной стоимости запасов.

Конечно, адекватность коэффициента текущей ликвидности будет зависеть от характера малого бизнеса и характера текущих активов и текущих обязательств. В то время как обычно мало сомнений относительно долгов, которые должны быть погашены, могут быть значительные сомнения относительно качества дебиторской задолженности или денежной стоимости запасов.

Коэффициент текущей ликвидности можно улучшить либо за счет увеличения текущих активов, либо за счет уменьшения текущих обязательств. Это может принимать следующую форму:

- Погашение долга.

- Получение кредита (срок погашения более 1 года)

- Продажа основных средств.

- Возвращение прибыли в бизнес.

Высокий коэффициент текущей ликвидности может означать, что денежные средства не используются оптимальным образом. То есть деньги лучше вложить в оборудование.

Коэффициент быстродействия

Коэффициент быстродействия также называется коэффициентом «кислотного теста». Это мера ликвидности компании. Коэффициент быстрой ликвидности рассматривает только наиболее ликвидные активы компании и делит их на текущие обязательства. Вот формула для коэффициента быстрой ликвидности:

Это мера ликвидности компании. Коэффициент быстрой ликвидности рассматривает только наиболее ликвидные активы компании и делит их на текущие обязательства. Вот формула для коэффициента быстрой ликвидности:

Коэффициент быстрой ликвидности = Оборотные активы − Товарно-материальные запасы

Общая сумма текущих обязательств

активов на балансе, кроме запасов). Коэффициент быстрой ликвидности — это лакмусовая бумажка того, сможет ли бизнес выполнить свои обязательства в случае возникновения неблагоприятных условий. Как правило, коэффициент быстрой ликвидности от 0,50 до 1 считается удовлетворительным, если не ожидается, что сбор дебиторской задолженности замедлится.

Оборотный капитал

Оборотный капитал всегда должен быть положительным числом. Он используется кредиторами для оценки способности компании пережить трудные времена. Часто в кредитных соглашениях указывается уровень оборотного капитала, который должен поддерживать заемщик. Коэффициент текущей ликвидности, коэффициент быстрой ликвидности и оборотный капитал — все это меры ликвидности компании. В целом, чем выше эти коэффициенты, тем лучше для бизнеса и выше степень ликвидности.

Коэффициент текущей ликвидности, коэффициент быстрой ликвидности и оборотный капитал — все это меры ликвидности компании. В целом, чем выше эти коэффициенты, тем лучше для бизнеса и выше степень ликвидности.

Оборотный капитал = общая сумма текущих активов — общая сумма текущих обязательств

Отношение долга к стоимости

Отношение долга к стоимости (или коэффициент заемных средств) является показателем платежеспособности бизнеса. Это мера того, насколько компания зависит от долгового финансирования (или займов) по сравнению с собственным капиталом. Он показывает, какой частью бизнеса владеет и сколько должен. Отношение долга к стоимости рассчитывается следующим образом:

Отношение долга к стоимости = Общие обязательства

Чистая стоимость

Компания.

Заключение

Поскольку балансовые отчеты представляют состояние компании на определенный момент времени, ценная информация будет потеряна, если менеджеры не воспользуются возможностью сравнить прогресс и тенденции бизнеса, регулярно оценивая и сравнивая балансовые отчеты. прошедших периодов времени. Информация – это сила. Информация, которую можно почерпнуть из подготовки и анализа балансового отчета, является одним из инструментов управления финансами, который может означать разницу между успехом и неудачей.

прошедших периодов времени. Информация – это сила. Информация, которую можно почерпнуть из подготовки и анализа балансового отчета, является одним из инструментов управления финансами, который может означать разницу между успехом и неудачей.

КОНТРОЛЬНЫЙ СПИСОК [наверх]

Активы

____ Включили ли вы все текущие активы в рабочий лист?

____ Вы скорректировали дебиторскую задолженность по безнадежным долгам?

____ Оцениваются ли запасы по восстановительной стоимости?

____ Включили ли вы все соответствующие предоплаченные расходы?

____ Включили ли вы какие-либо затраты на установку или доставку основных средств?

Обязательства и собственный капитал

____ Все ли обязательства, как текущие, так и долгосрочные, включены в баланс?

____ Включили ли вы все начальные расходы, подлежащие оплате в течение более чем одного года, в долгосрочные обязательства?

____ На рабочем листе активы за вычетом обязательств равны чистой стоимости?

Анализ финансового коэффициента

____ Рассчитали ли вы коэффициент текущей ликвидности, коэффициент быстрой ликвидности, оборотный капитал и коэффициент долг/стоимость для своего бизнеса?

____ Ваш коэффициент текущей ликвидности больше или равен двум? Если нет, то знаете ли вы, какие корректировки могут быть сделаны?

ГЛОССАРИЙ [наверх]

Резерв по безнадежным долгам — Сумма оценочной задолженности перед предприятием, погашение которой не ожидается и которая вычитается из дебиторской задолженности в балансе. Также известен как резерв на сомнительные счета.

Также известен как резерв на сомнительные счета.

Вернуться к основному документу.

Активы — Все, что принадлежит бизнесу и имеет денежную стоимость.

Вернуться к основному документу.

Кредиторская задолженность — Долги предприятия, часто перед поставщиками, обычно подлежащие оплате в течение 30 дней.

Вернуться к основному документу.

Дебиторская задолженность — Сумма, причитающаяся предприятию, обычно одним из его клиентов, в результате предоставления кредита.

Вернуться к основному документу.

Начисленные налоги с заработной платы — Налоги, подлежащие уплате за услуги, полученные работником, но оплата за которые еще не произведена.

Вернуться к основному документу.

Балансовый отчет — Финансовый отчет, показывающий активы, обязательства и чистую стоимость бизнеса на определенную дату.

Вернуться к основному документу.

Текущие активы — Денежные средства и другие активы, легко конвертируемые в денежные средства. Включает дебиторскую задолженность, товарно-материальные запасы и расходы будущих периодов.

Включает дебиторскую задолженность, товарно-материальные запасы и расходы будущих периодов.

Вернуться к основному документу.

Текущие обязательства — Долги компании, подлежащие оплате в течение следующих 12 месяцев.

Вернуться к основному документу.

Коэффициент текущей ликвидности — Текущие активы, разделенные на текущие обязательства.

Вернуться к основному документу.

Соотношение Долг/Стоимость — Общая сумма обязательств, деленная на Чистую стоимость.

Вернуться к основному документу.

Амортизация — Метод учета, учитывающий физический износ актива. Это систематический метод распределения исторической стоимости актива в течение срока его полезного использования.

Вернуться к основному документу.

Основные средства — Также называются долгосрочными активами с относительно длительным сроком службы, которые используются в производстве товаров и услуг, а не для перепродажи.

Вернуться к основному документу.

GAAP — Аббревиатура общепринятых принципов бухгалтерского учета. Соглашения, правила и процедуры, определяющие общепринятую практику бухгалтерского учета.

Вернуться к основному документу.

Товарно-материальные запасы — Товары, предназначенные для продажи, сырье и полуфабрикаты, которые будут проданы после их изготовления.

Вернуться к основному документу.

Обязательства — Долги предприятия.

Вернуться к основному документу.

Ликвидность — Способность производить денежные средства из активов за короткий период времени.

Вернуться к основному документу.

Долгосрочные обязательства — Долги компании со сроком погашения по истечении 12 месяцев или дольше.

Вернуться к основному документу.

Чистая стоимость — Доля владельца бизнеса в компании, представленная разницей между активами и обязательствами.

Вернуться к основному документу.

Собственный капитал — См. Чистая стоимость.

Вернуться к основному документу.

Коэффициент быстрой ликвидности — Оборотные активы минус запасы, разделенные на Текущие обязательства. Также известен как кислотный тест.

Вернуться к основному документу.

Оборотный капитал — Оборотные активы минус текущие обязательства.

Вернуться к основному документу.

РЕСУРСЫ [наверх]

Книги

Принципы и приложения бухгалтерского учета, Гораций Р. Брок. (Макгроу Хилл, 19 лет.90).

Анализ и использование финансовой отчетности Джеральда И. Уайта, Ашвинпола К. Сондхи и Дова Фрида. (Джон Уайли и сыновья, 1997).

Справочник корпоративного контролера по финансовому менеджменту, 2-е изд. Джоэл Г. Сигел, Джэ К. Шим и Ники А. Добер. (Прентис Холл, 1997).

Справочник по составлению бюджета, 4-е изд. Роберт Рахлин (Wiley, 2000).