Содержание

Составление отчетности бухгалтерского баланса в типовой программе 1С: Бухгалтерия 8

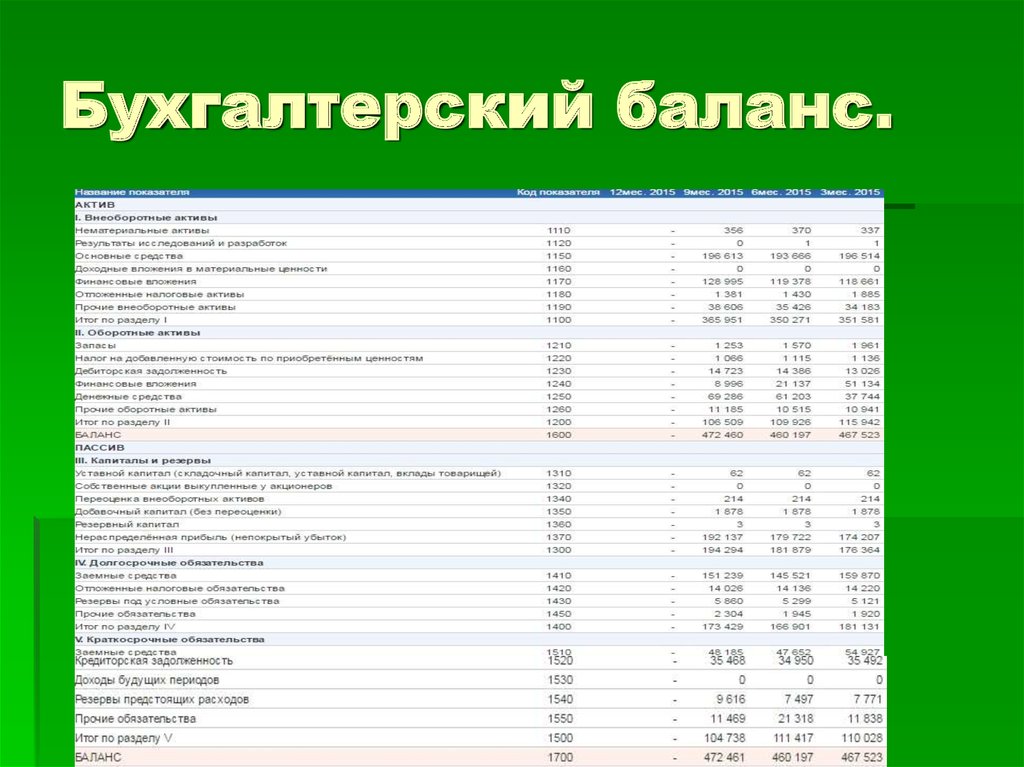

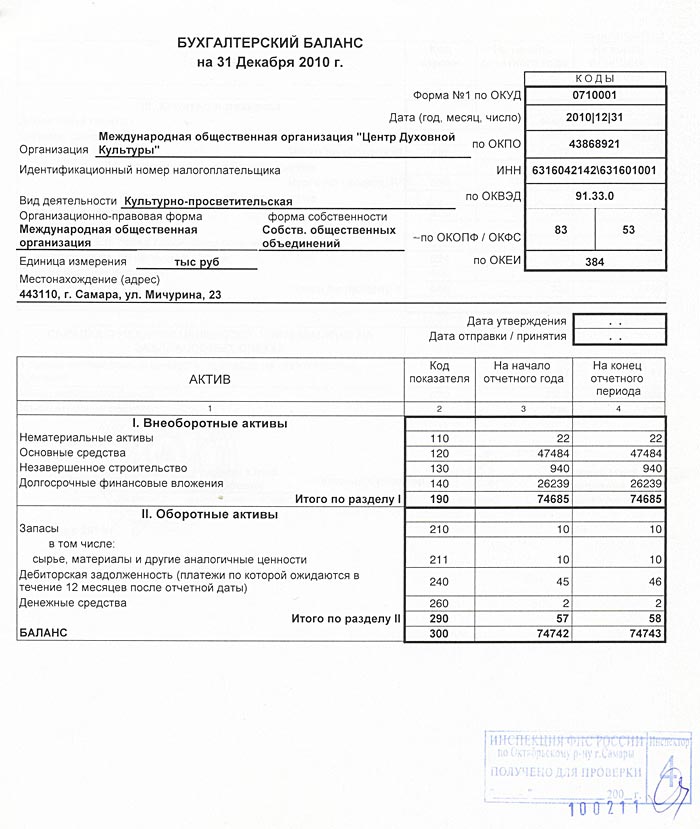

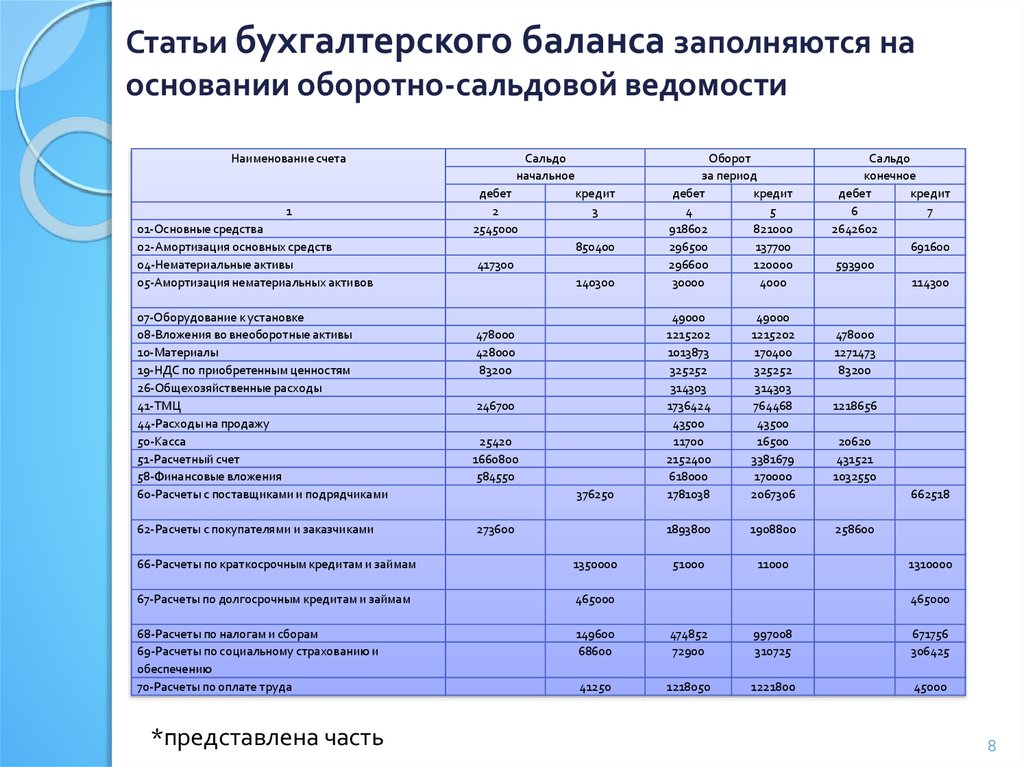

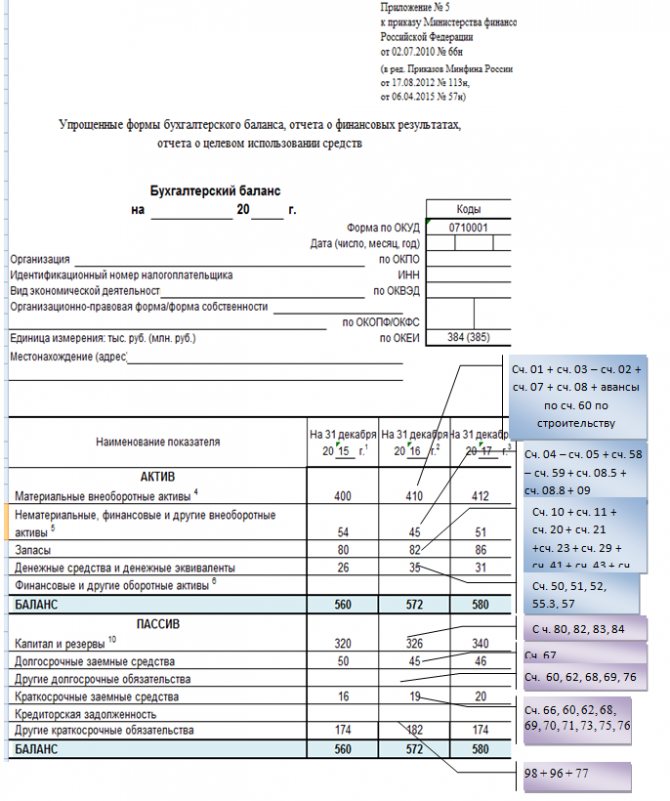

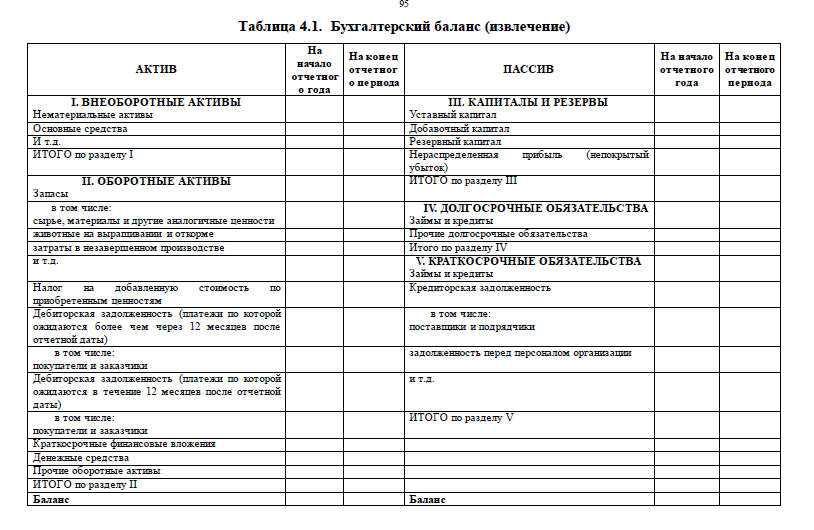

Составление бухгалтерского баланса в программе 1С: Бухгалтерия 8 выполняется посредством формы «Регламентированная и финансовая отчетность», в каталоге отчетных форм которой для этого необходимо выбрать строку «Бухгалтерская отчетность» и ввести команду создания нового отчета. В открывшейся стартовой форме нужно указать организацию, для которой формируется отчетность, и период времени, который должен быть отображен в отчетности.

После на экране появляется форма. В ее шапке необходимо указать единицу измерения денежных средств (по умолчанию «тыс. руб»), а также дату подписи.

Составление отчета по бухгалтерскому балансу

Все, что нужно бухгалтеру для составления бухгалтерского баланса в типовой конфигурации 1С: Бухгалтерия 8 – просто перейти на закладку «Баланс». Этот отчет составляется в программе автоматически на основании данных, находящихся в информационной базе данных.

Если какие-то ячейки отчета останутся пустыми, то это означает, что в базе данных не хватает данных. В таком случае нужно ввести нужные сведения в справочник «Организации», после чего обновить отчет бухгалтерского баланса.

Реквизит «Местонахождение (адрес)» заполняется автоматически по умолчанию почтовым адресом. При необходимости его можно изменить на юридический, просто кликнув на поле и выбрав адрес из открывшейся формы.

Чтобы заполнить отчет бухгалтерского баланса на основании учетных данных, нужно на закладке «Бухгалтерский баланс» на панели инструментов нажать кнопку «Заполнить», после чего выбрать «Заполнить бухгалтерский баланс». Если вы планируете заполнить всю отчетность на основании данных учета, то следует выбрать «Заполнить все отчеты».

При этом все показатели, для отображения которых в информационной базе есть данные, заполняются автоматически. Показатели «Резервы под условные обстоятельства» и «Прочие обстоятельства» автоматически не заполняются, поскольку данные для их формирования в информационной базе отсутствуют.

Для удобства пользователя все ячейки отчета, показатели которых не были рассчитаны автоматически, выделяются желтым цветом.

Чтобы откорректировать тот или иной показатель, необходимо выделить ячейку с ним, после чего определить вариант ее заполнения «Заполнять автоматически с корректировкой» и указать корректирующую сумму. Этот же вариант заполнения указывается для ячеек, данные из которых переносятся. Однако при этом корректировочная сумма указывается с минусом.

Помимо всего вышеперечисленного в бухгалтерском балансе, сформированном с помощью регламентированного отчета в программе 1С: Бухгалтерия 8, имеется возможность отдельно приводить показатели по активам и обстоятельствам в строках «в том числе», относящихся к одному из показателей. Эти показатели можно добавлять как в автоматизированном, так и в ручном или комбинированном режиме.

- Автоматически в бухгалтерский баланс можно добавить предопределенные показатели, список которых можно увидеть в форме настроек расшифровки показателей, который доступен при нажатии кнопки «Настроить».

Те же показатели, которые нужно привести в бухгалтерском балансе отдельно, нужно обозначить флажком в графе «Включать в отчет». На панели формы настройки есть кнопки, позволяющие устанавливать или снимать флажки сразу для всех показателей. Отмеченные флажками показатели автоматически вносятся в строки «в том числе» в предопределенному показателю. Однако, для их вывода нужно еще раз выполнить автоматическое заполнение бухгалтерского баланса.

Те же показатели, которые нужно привести в бухгалтерском балансе отдельно, нужно обозначить флажком в графе «Включать в отчет». На панели формы настройки есть кнопки, позволяющие устанавливать или снимать флажки сразу для всех показателей. Отмеченные флажками показатели автоматически вносятся в строки «в том числе» в предопределенному показателю. Однако, для их вывода нужно еще раз выполнить автоматическое заполнение бухгалтерского баланса. - Заполнение строк «в том числе» ручным способом осуществляется посредством введения данных с клавиатуры. Если одной строки для данных недостаточно, то можно добавить еще строки, нажав кнопку «Добавить» на нижней панели.

- Комбинированный режим целесообразно использовать, когда необходимо ввести существенные предопределенные показатели, а детальные (для раскрытия информации) – добавить вручную.

Те же показатели, которые нужно привести в бухгалтерском балансе отдельно, нужно обозначить флажком в графе «Включать в отчет». На панели формы настройки есть кнопки, позволяющие устанавливать или снимать флажки сразу для всех показателей. Отмеченные флажками показатели автоматически вносятся в строки «в том числе» в предопределенному показателю. Однако, для их вывода нужно еще раз выполнить автоматическое заполнение бухгалтерского баланса.

Те же показатели, которые нужно привести в бухгалтерском балансе отдельно, нужно обозначить флажком в графе «Включать в отчет». На панели формы настройки есть кнопки, позволяющие устанавливать или снимать флажки сразу для всех показателей. Отмеченные флажками показатели автоматически вносятся в строки «в том числе» в предопределенному показателю. Однако, для их вывода нужно еще раз выполнить автоматическое заполнение бухгалтерского баланса.

Таким образом, в типовой программе 1С: Бухгалтерия 8 процесс составления бухгалтерского баланса максимально автоматизирован, что позволяет бухгалтеру быстро и легко составлять отчет, а также удобно дополнять и корректировать представленные показатели.

Рекомендуем еще статьи про 1С: Бухгалтерию 8:

- Настройка обмена электронными документами в 1С: Бухгалтерия 8

- Резервы по сомнительным долгам в 1С:Бухгалтерии 8

- Регистрация счета-фактуры на аванс в 1С: Бухгалтерии 8

Вы можете получать новые материалы сайта по RSS-каналу или можете подписаться на новости 1С от Информ Актив и получать их еженедельно на Ваш e-mail .

Мы свяжемся с Вами в ближайшее время.

Ваше имя

Телефон*

Дополнительная информация

Введите символы с картинки*

Работаем для

- Финансового директора

Краткое описание. подробнее

- Главного бухгалтера

Краткое описание. подробнее

- Генерального директора

- Собственника

Краткое описание.

подробнее - Коммерческого директора

Краткое описание. подробнее

- Директора по закупкам

Краткое описание. подробнее

подробнее

подробнееРеализованные проекты

ООО «Шафран»

ОАО «Еланский маслосыркомбинат»

ООО «Вернет»

Компания «Фудлэнд»

Ошибка

Перейти к основному содержанию

Извините, не удалось найти запрашиваемый Вами файл

Подробнее об этой ошибке

Перейти на…

Перейти на…Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1.2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12. 1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.6. Учет аренды основных средств. Часть 1 3.7. Учет аренды основных средств. Часть 2Конспект 3Вопросы и задания для самоконтроля по модулю 3Тест по модулю 3Практическая работа №24.1. Понятие, оценка и критерии признания нематериальных активов 4.2. Учет поступления нематериальных активов 4.3. Учет создания нематериальных активов в результате НИОКР 4.4. Учет амортизации нематериальных активов4.5. Особенности учета деловой репутации4.6. Учет выбытия нематериальных активов Конспект 4Вопросы и задания для самоконтроля по модулю 4Тест по модулю 4Практическая работа №35.

1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.6. Учет аренды основных средств. Часть 1 3.7. Учет аренды основных средств. Часть 2Конспект 3Вопросы и задания для самоконтроля по модулю 3Тест по модулю 3Практическая работа №24.1. Понятие, оценка и критерии признания нематериальных активов 4.2. Учет поступления нематериальных активов 4.3. Учет создания нематериальных активов в результате НИОКР 4.4. Учет амортизации нематериальных активов4.5. Особенности учета деловой репутации4.6. Учет выбытия нематериальных активов Конспект 4Вопросы и задания для самоконтроля по модулю 4Тест по модулю 4Практическая работа №35. 1. Понятие, признание и оценка запасов5.2. Способы оценки запасов в бухгалтерском учете5.3. Учет поступления материалов5.4. Инвентаризация материалов5.5. Учет выбытия материаловКонспект 5Вопросы и задания для самоконтроля по модулю 5Тест по модулю 5Практическая работа №46.1. Понятие и признание расходов организации6.2. Классификация расходов организации6.3. Учет затрат основного производства6.4. Учет общепроизводственных расходов организации 6.5. Учет общехозяйственных расходов организации6.6. Учет потерь брака продукции6.7. Учет расходов будущих периодов6.8. Учет резервов предстоящих расходов6.9. Учет затрат на производство продукции методом «директ-костинг»Конспект 6Вопросы и задания для самоконтроля по модулю 6Тест по модулю 6Практическая работа №57.1. Понятие, признание и оценка готовой продукции7.2. Учет выпуска готовой продукции7.3. Признание и классификация доходов от продажи продукции7.4. Учет продажи готовой продукции7.5. Расходы на продажу готовой продукции7.6. Товары отгруженныеКонспект 7Вопросы и задания для самоконтроля по модулю 7Тест по модулю 7Практическая работа №68.

1. Понятие, признание и оценка запасов5.2. Способы оценки запасов в бухгалтерском учете5.3. Учет поступления материалов5.4. Инвентаризация материалов5.5. Учет выбытия материаловКонспект 5Вопросы и задания для самоконтроля по модулю 5Тест по модулю 5Практическая работа №46.1. Понятие и признание расходов организации6.2. Классификация расходов организации6.3. Учет затрат основного производства6.4. Учет общепроизводственных расходов организации 6.5. Учет общехозяйственных расходов организации6.6. Учет потерь брака продукции6.7. Учет расходов будущих периодов6.8. Учет резервов предстоящих расходов6.9. Учет затрат на производство продукции методом «директ-костинг»Конспект 6Вопросы и задания для самоконтроля по модулю 6Тест по модулю 6Практическая работа №57.1. Понятие, признание и оценка готовой продукции7.2. Учет выпуска готовой продукции7.3. Признание и классификация доходов от продажи продукции7.4. Учет продажи готовой продукции7.5. Расходы на продажу готовой продукции7.6. Товары отгруженныеКонспект 7Вопросы и задания для самоконтроля по модулю 7Тест по модулю 7Практическая работа №68. 1. Понятие, признание и оценка товаров 8.2. Учет приобретения товаров8.3. Учет продажи товаров, учитываемых по покупным ценам8.4. Учет продажи товаров, учитываемых по продажным ценамКонспект 8Вопросы и задания для самоконтроля по модулю 8Тест по модулю 8Практическая работа №79.1. Виды, формы и системы оплаты труда на предприятии. Часть 19.2. Виды, формы и системы оплаты труда на предприятии. Часть 29.3. Бухгалтерский учет труда и заработной платы на предприятии9.4. Учет удержаний из оплаты труда9.5. Порядок расчета дополнительной заработной платы9.6. Учет расчетов с бюджетом по НДФЛ9.7. Порядок исчисления и уплаты НДФЛ9.8. Порядок исчисления и уплаты страховых взносовКонспект 9Вопросы и задания для самоконтроля по модулю 9Тест по модулю 9Практическая работа №810.1. Основы налоговой системы, функции и классификация налогов10.2. Бухгалтерский учет основных федеральных налогов и сборов10.3. Учет расчетов с бюджетом по НДС10.4. Порядок исчисления и уплаты НДС10.5. Учет расчетов с бюджетом по налогу на прибыль10.

1. Понятие, признание и оценка товаров 8.2. Учет приобретения товаров8.3. Учет продажи товаров, учитываемых по покупным ценам8.4. Учет продажи товаров, учитываемых по продажным ценамКонспект 8Вопросы и задания для самоконтроля по модулю 8Тест по модулю 8Практическая работа №79.1. Виды, формы и системы оплаты труда на предприятии. Часть 19.2. Виды, формы и системы оплаты труда на предприятии. Часть 29.3. Бухгалтерский учет труда и заработной платы на предприятии9.4. Учет удержаний из оплаты труда9.5. Порядок расчета дополнительной заработной платы9.6. Учет расчетов с бюджетом по НДФЛ9.7. Порядок исчисления и уплаты НДФЛ9.8. Порядок исчисления и уплаты страховых взносовКонспект 9Вопросы и задания для самоконтроля по модулю 9Тест по модулю 9Практическая работа №810.1. Основы налоговой системы, функции и классификация налогов10.2. Бухгалтерский учет основных федеральных налогов и сборов10.3. Учет расчетов с бюджетом по НДС10.4. Порядок исчисления и уплаты НДС10.5. Учет расчетов с бюджетом по налогу на прибыль10. 6. Порядок исчисления и уплаты налога на прибыль10.7. Учет расчетов с бюджетом по акцизам10.8. Порядок исчисления и уплаты акцизов10.9. Бухгалтерский учет региональных и местных налогов и сборов10.10. Учет расчетов с бюджетом по налогу на имущество организаций10.11. Порядок исчисления и уплаты налога на имущество предприятий10.12. Учет расчетов с бюджетом по транспортному налогу10.13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.7. Учет операций по специальным счетам организацииКонспект 11Вопросы и задания для самоконтроля по модулю 11Тест по модулю 1112.1. Учет расчетов с поставщиками и подрядчиками12.2. Учет расчетов с покупателями и заказчиками12.3. Учет резервов по сомнительным долгам12.

6. Порядок исчисления и уплаты налога на прибыль10.7. Учет расчетов с бюджетом по акцизам10.8. Порядок исчисления и уплаты акцизов10.9. Бухгалтерский учет региональных и местных налогов и сборов10.10. Учет расчетов с бюджетом по налогу на имущество организаций10.11. Порядок исчисления и уплаты налога на имущество предприятий10.12. Учет расчетов с бюджетом по транспортному налогу10.13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.7. Учет операций по специальным счетам организацииКонспект 11Вопросы и задания для самоконтроля по модулю 11Тест по модулю 1112.1. Учет расчетов с поставщиками и подрядчиками12.2. Учет расчетов с покупателями и заказчиками12.3. Учет резервов по сомнительным долгам12. 4. Учет расчетов по кредитам и займам12.5. Учет расчетов с подотчетными лицами12.6. Учет расчетов с персоналом по прочим операциям12.7. Учет расчетов с учредителями по вкладам и выплате доходовКонспект 12Вопросы и задания для самоконтроля по модулю 12Тест по модулю 1213.1. Финансовые вложения как объект бухгалтерского учета13.2. Оценка и признание финансовых вложений13.3. Учет поступления финансовых вложений13.4. Учет выбытия финансовых вложенийКонспект 13Вопросы и задания для самоконтроля по модулю 13Тест по модулю 1314.1. Учет уставного капитала14.2. Учет резервного капитала14.3. Учет добавочного капитала14.4. Учет нераспределенной прибылиКонспект 14Вопросы и задания для самоконтроля по модулю 14Тест по модулю 1415.1. Учет финансовых результатов по обычным видам деятельности15.2. Учет финансовых результатов от прочей деятельности15.3. Учет нераспределенной прибыли. Часть 115.4. Учет нераспределенной прибыли. Часть 215.5. Учет доходов будущих периодов15.6. Целевое финансирование: понятие и формы целевого финансирования15.

4. Учет расчетов по кредитам и займам12.5. Учет расчетов с подотчетными лицами12.6. Учет расчетов с персоналом по прочим операциям12.7. Учет расчетов с учредителями по вкладам и выплате доходовКонспект 12Вопросы и задания для самоконтроля по модулю 12Тест по модулю 1213.1. Финансовые вложения как объект бухгалтерского учета13.2. Оценка и признание финансовых вложений13.3. Учет поступления финансовых вложений13.4. Учет выбытия финансовых вложенийКонспект 13Вопросы и задания для самоконтроля по модулю 13Тест по модулю 1314.1. Учет уставного капитала14.2. Учет резервного капитала14.3. Учет добавочного капитала14.4. Учет нераспределенной прибылиКонспект 14Вопросы и задания для самоконтроля по модулю 14Тест по модулю 1415.1. Учет финансовых результатов по обычным видам деятельности15.2. Учет финансовых результатов от прочей деятельности15.3. Учет нераспределенной прибыли. Часть 115.4. Учет нераспределенной прибыли. Часть 215.5. Учет доходов будущих периодов15.6. Целевое финансирование: понятие и формы целевого финансирования15. 7. Учет средств целевого финансированияКонспект 15Вопросы и задания для самоконтроля по модулю 15Тест по модулю 1516.1. Бухгалтерский баланс: понятие и основные требования, предъявляемые к бухгалтерской отчетности16.2. Формы и порядок составления бухгалтерской отчетности16.3. Правила оценки статей баланса16.4. Реформация баланса16.5. Структура и содержание отчета о движении денежных средств16.6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахВопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсу

7. Учет средств целевого финансированияКонспект 15Вопросы и задания для самоконтроля по модулю 15Тест по модулю 1516.1. Бухгалтерский баланс: понятие и основные требования, предъявляемые к бухгалтерской отчетности16.2. Формы и порядок составления бухгалтерской отчетности16.3. Правила оценки статей баланса16.4. Реформация баланса16.5. Структура и содержание отчета о движении денежных средств16.6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахВопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсу

Образец баланса и отчета о прибылях и убытках для малого бизнеса

8 Мин. Читать

21 октября 2022 г.

Изучив образец баланса и отчета о прибылях и убытках, малые предприятия могут лучше понять взаимосвязь между двумя отчетами. Каждый раз, когда компания регистрирует продажу или расход для целей бухгалтерского учета, операция влияет как на баланс, так и на отчет о прибылях и убытках. Бухгалтерский баланс и отчет о прибылях и убытках являются двумя из трех основных финансовых отчетов, которые малые предприятия готовят для отчета о своих финансовых результатах, наряду с отчетом о движении денежных средств.

Каждый раз, когда компания регистрирует продажу или расход для целей бухгалтерского учета, операция влияет как на баланс, так и на отчет о прибылях и убытках. Бухгалтерский баланс и отчет о прибылях и убытках являются двумя из трех основных финансовых отчетов, которые малые предприятия готовят для отчета о своих финансовых результатах, наряду с отчетом о движении денежных средств.

Мы знаем, что бухгалтерский учет не всем нравится, поэтому мы разбили важную информацию на основные сведения о балансе, чтобы помочь вам в этом процессе.

С FreshBooks вам не нужно становиться бухгалтером за одну ночь, чтобы вести свой бизнес так, как он этого заслуживает.

Ваш баланс будет разделен на два основных раздела: денежные средства и эквиваленты денежных средств с одной стороны и пассивы и собственный капитал с другой. Документирование финансовых деталей вашего бизнеса даст вам полное представление о доступных денежных потоках, чтобы вы могли принимать обоснованные решения о жизнеспособном будущем вашего бизнеса.

FreshBooks предоставляет ряд примеров отчетов о прибылях и убытках и балансовых отчетов, подходящих для различных предприятий, независимо от того, начинаете ли вы только что или ищете другое решение.

Найдите лучшие шаблоны финансовых отчетов для себя и своего бизнеса.

Эти темы покажут вам связь между финансовыми отчетами и предложат образец баланса и отчета о прибылях и убытках для малого бизнеса:

Что содержится в отчете о прибылях и убытках по сравнению с балансом?

Как подготовить баланс на основе отчета о прибылях и убытках?

Разница между отчетом о прибылях и убытках и балансовым отчетом

Образец отчета о прибылях и убытках

Образец баланса

Отчет о прибылях и убытках и балансовый отчет содержат различные учетные показатели, связанные с финансовым положением бизнеса. Познакомившись с назначением каждого из отчетов, вы сможете лучше понять, чем они отличаются друг от друга.

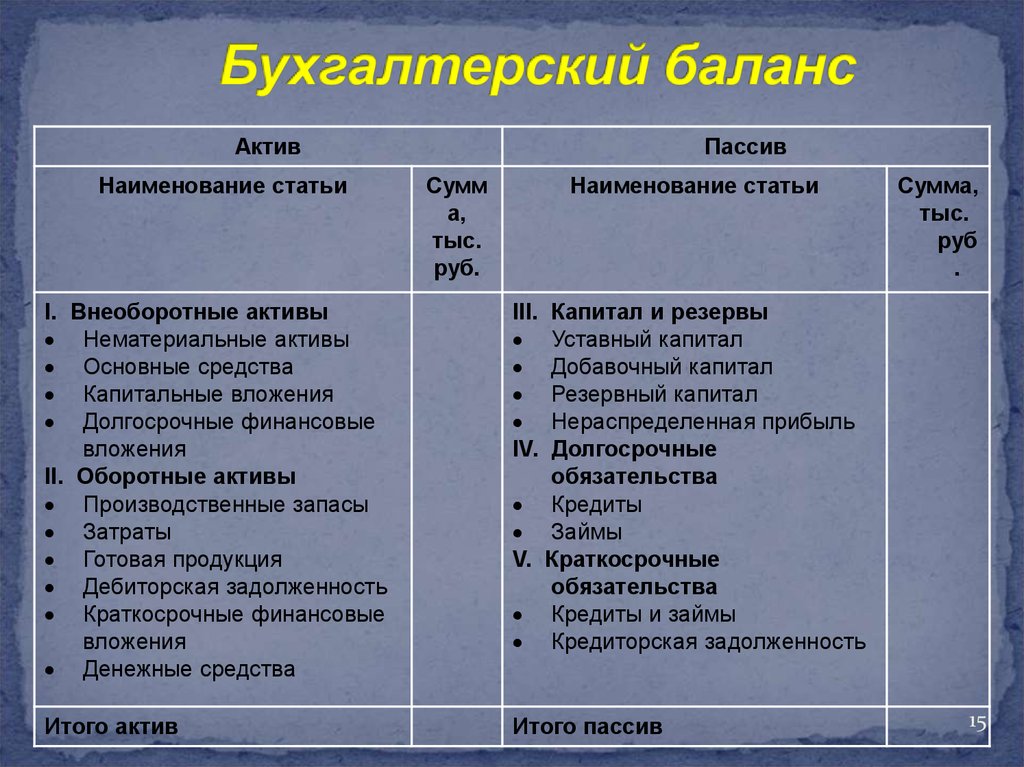

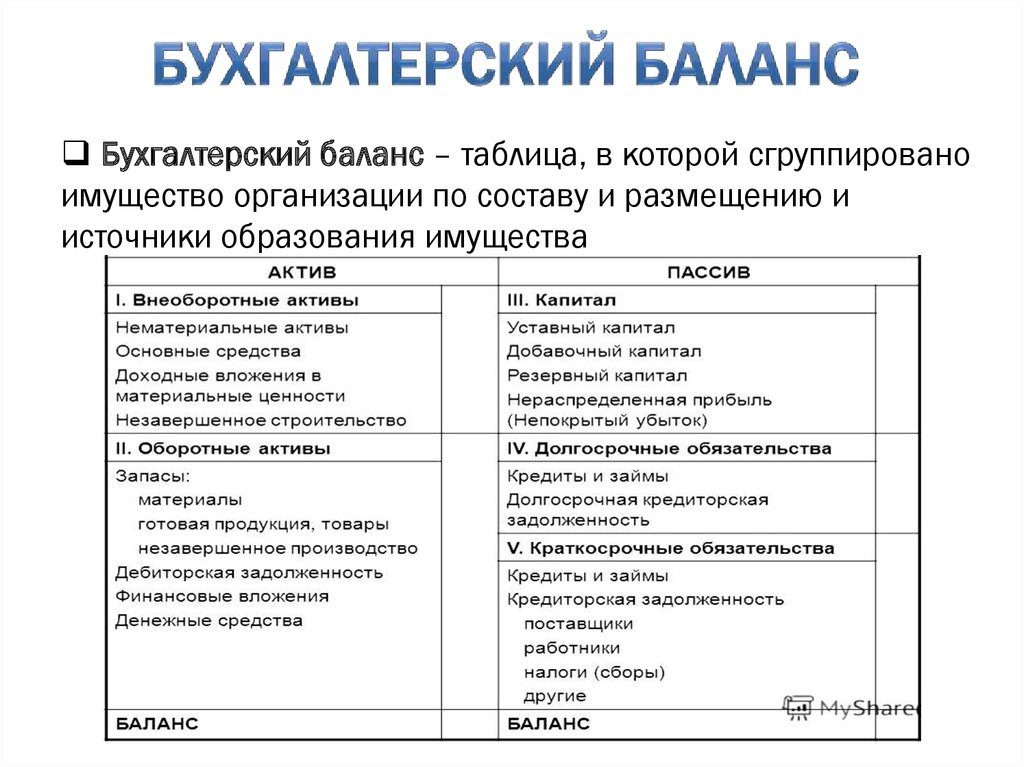

Формат балансового отчета можно разделить на два основных раздела: активы с одной стороны и обязательства и капитал с другой. Эти разделы должны быть записаны в сбалансированном формате, то есть, когда запись вставляется в один столбец, соответствующая запись будет сделана в другом столбце.

Эти разделы должны быть записаны в сбалансированном формате, то есть, когда запись вставляется в один столбец, соответствующая запись будет сделана в другом столбце.

Что указывается в отчете о прибылях и убытках?

Отчет о прибылях и убытках, также называемый отчетом о прибылях и убытках, содержит сведения о доходах, расходах и общей прибыли или убытках за определенный период времени. В отчете о прибылях и убытках представлены следующие статьи:

- Продажи: Выручка от продажи товаров и услуг

- Себестоимость проданных товаров: Включая трудовые и материальные затраты

- Валовая прибыль: Себестоимость товаров продано вычесть из продаж

- Общие и административные расходы: Включает арендную плату, коммунальные услуги, заработную плату и т. д.

- Прибыль до налогообложения: Доход вашего бизнеса до налогообложения

- Чистая прибыль: Общий доход за вычетом общих расходов, который дает прибыль или убыток

Конечной целью отчета о прибылях и убытках является отображение чистой прибыли предприятия за определенный отчетный период. Если чистый доход является положительным числом, предприятие сообщает о прибыли. Если это отрицательное число, бизнес сообщает об убытке.

Если чистый доход является положительным числом, предприятие сообщает о прибыли. Если это отрицательное число, бизнес сообщает об убытке.

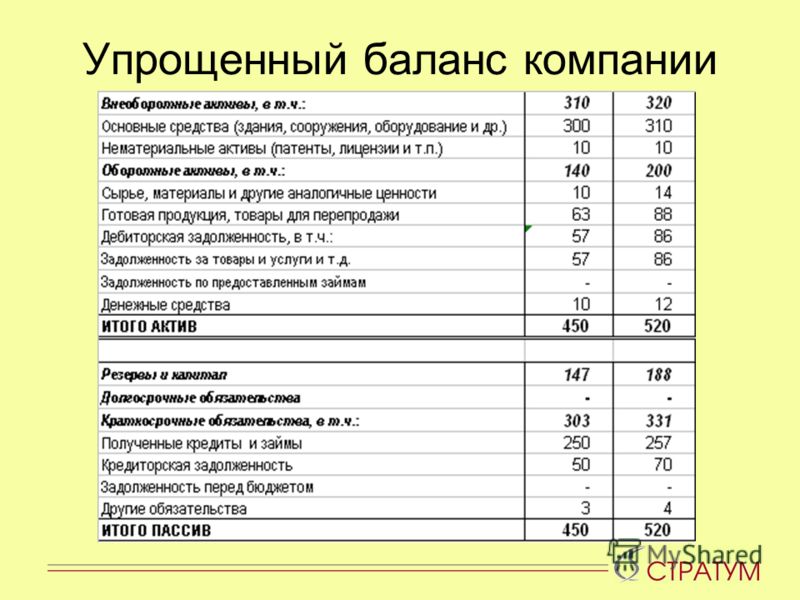

Что входит в баланс?

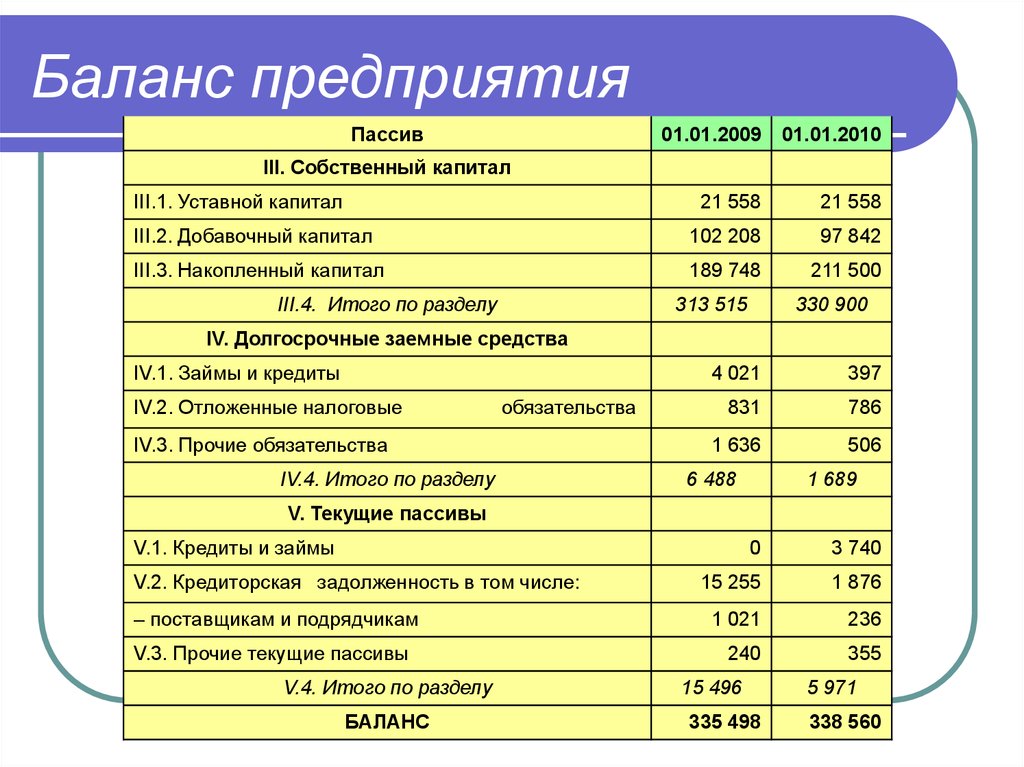

Балансовый отчет отражает активы, обязательства и собственный капитал предприятия на определенный момент времени. Бухгалтерский баланс разбит на два основных раздела: активы с одной стороны и пассивы и собственный капитал с другой. Форматы балансового отчета требуют, чтобы две стороны были сбалансированы, то есть они должны быть равны друг другу. В нем представлены следующие статьи:

- Оборотные активы: Активы, которые будут конвертированы в денежные средства в течение года, включая дебиторскую задолженность, товарно-материальные запасы и расходы будущих периодов

- Долгосрочные активы: Активы, которые не будут конвертированы в денежные средства в течение года, включая землю, здания и оборудование

- Текущие обязательства: Долги, причитающиеся в течение года, включая арендную плату, коммунальные услуги, налоги и фонд заработной платы

- Долгосрочные обязательства: Долгосрочные бизнес-кредиты, обязательства пенсионного фонда

- Акционерный капитал: Чистые активы бизнеса, включая деньги, полученные от бизнеса, и пожертвованный капитал

- Амортизационные расходы: Они также называются расходами на амортизацию и учитывают любые долгосрочные активы в течение срока их использования (например, автомобили или дорогостоящие технологии)

- Остатки на счетах: Сумма денег, ваши финансовые счета в любой момент времени после учета дебета и кредита или. Это включает в себя любые долгосрочные сберегательные счета или текущие счета.

Это включает в себя любые долгосрочные сберегательные счета или текущие счета.

Это включает в себя любые долгосрочные сберегательные счета или текущие счета.Балансовый отчет показывает, чем владеет ваша компания и сколько она должна другим на определенную дату. Это дает представление об общей стоимости бизнеса.

Все финансовые отчеты предприятия взаимосвязаны и содержат часть одной и той же информации, но для разных целей. Поскольку некоторые из ваших финансовых отчетов основаны на данных, представленных в других отчетах, существует определенный порядок, которому вы должны следовать при их подготовке, поэтому мы подготовили следующий пример финансового отчета:

- Отчет о прибылях и убытках

- Балансовый отчет

- Движение денежных средств Выписка

Для составления баланса необходимо рассчитать чистую прибыль. Чистая прибыль — это окончательный расчет, включенный в отчет о прибылях и убытках, показывающий, сколько прибыли или убытков было получено за отчетный период. После того, как вы подготовили отчет о прибылях и убытках, вы можете использовать показатель чистой прибыли, чтобы приступить к составлению баланса.

Чистая прибыль — это окончательный расчет, включенный в отчет о прибылях и убытках, показывающий, сколько прибыли или убытков было получено за отчетный период. После того, как вы подготовили отчет о прибылях и убытках, вы можете использовать показатель чистой прибыли, чтобы приступить к составлению баланса.

Использование шаблона балансового отчета упростит следующий шаг процесса, так что вам не придется вручную вставлять все поля самостоятельно. Это жизненно важный шаг к пониманию основной силы компании и оценке эффективности бизнеса.

В балансе чистая прибыль отображается в строке нераспределенной прибыли. Чистая прибыль влияет на то, сколько собственного капитала бизнес сообщает в балансе.

Взаимосвязь между отчетом о прибылях и убытках и балансовым отчетом

При двойной записи отчет о прибылях и убытках и балансовый отчет тесно связаны между собой. Двойная бухгалтерия предполагает создание двух отдельных записей для каждой зарегистрированной хозяйственной операции. Одна из этих записей отображается в отчете о прибылях и убытках, а другая — в балансе.

Одна из этих записей отображается в отчете о прибылях и убытках, а другая — в балансе.

Чтобы более подробно ознакомиться с тем, как работает двойная бухгалтерия, посетите FreshBooks, чтобы найти галерею шаблонов отчетов о прибылях и убытках.

Каждый раз, когда регистрируются продажи или расходы, влияющие на отчет о прибылях и убытках, активы или обязательства затрагиваются в балансе. Когда бизнес регистрирует продажу, его активы увеличиваются, а обязательства уменьшаются. Когда бизнес регистрирует расходы, его активы уменьшаются, а обязательства увеличиваются.

Таким образом, отчет о прибылях и убытках и балансовый отчет тесно связаны. Балансовые отчеты покажут более полный обзор безопасности и инвестиционного здоровья бизнеса, однако они оба являются незаменимыми финансовыми отчетами.

Dummies.com собрал эту полезную иллюстрацию, демонстрирующую, насколько тесно связаны между собой эти два отчета:

Отчет о прибылях и убытках и балансовый отчет содержат разную финансовую учетную информацию о вашем бизнесе. Ключевые различия между двумя отчетами включают:

Ключевые различия между двумя отчетами включают:

Отчетные статьи: В отчете о прибылях и убытках отражаются доходы, расходы и прибыль или убыток, а в балансе отражаются активы, обязательства и акционерный капитал.

Сроки: Отчет о прибылях и убытках сообщает о финансовых результатах за определенный период времени, часто за месяц, квартал или год. Бухгалтерский баланс сообщает о финансовой деятельности на одну конкретную дату.

Показатели: Строки в отчете о прибылях и убытках сравниваются с цифрами продаж, чтобы определить валовую прибыль, операционную прибыль и чистую прибыль вашей компании в процентах. Строки в балансе можно использовать для понимания ликвидности вашего бизнеса. Запись финансовой деятельности в этом разделе помогает отслеживать силу компании.

Этот образец отчета о прибылях и убытках от Accounting Coach показывает различные цифры, используемые для расчета чистой прибыли, макет отчета и его отличия от баланса:

Чтобы увидеть больше образцов баланса, перейдите на FreshBooks. Шаблон пустого балансового отчета можно загрузить в различных форматах в соответствии с предпочитаемой вами программой, от Microsoft Excel и Microsoft Word до Google Docs или Google Spreadsheets.

Шаблон пустого балансового отчета можно загрузить в различных форматах в соответствии с предпочитаемой вами программой, от Microsoft Excel и Microsoft Word до Google Docs или Google Spreadsheets.

Доступ к программному обеспечению для составления балансовых отчетов и отчетов о прибылях и убытках — это верный способ сэкономить ваше время, нервы и деньги, поскольку вы принимаете правильные решения, чтобы сделать свой бизнес максимально эффективным.

Образец балансового отчета

В этом образце балансового отчета от Accounting Coach показаны отчетные статьи, структура документа и его отличия от отчета о прибылях и убытках:

СВЯЗАННЫЕ СТАТЬИ

баланс

В конце года вам необходимо составить баланс своего предприятия . Это дает хороший обзор вашего финансового положения.

Это дает хороший обзор вашего финансового положения.

На этой странице

1. Проведите инвентаризацию2. Заполнить баланс

Дополнительный

ИнструментыЗагрузки

1. Проведите инвентаризацию

АКТИВЫ (дебет)

1A

- Вы купили студию/рабочее помещение/офис? Определите его значение.

- Какое у вас оборудование? Определить его текущую рыночную стоимость.

- Из чего состоит ваш инвентарь? Определить текущую рыночную стоимость.

- Есть ли у вас какое-либо оборудование/машины? Определить их текущую рыночную стоимость.

Сложите эти суммы.

1B

- У вас есть на складе работы и материалы? Определите их стоимость.

- Есть ли у вас неоплаченные счета клиентам? На какую сумму?

- У вас есть

«> НДС для получения? На какую сумму?

«> НДС для получения? На какую сумму?

Сложите эти суммы.

1С

- У Вас есть деньги на одном или нескольких банковских счетах? Сколько?

- У вас есть наличные? Сколько?

Сложите эти суммы.

ОТВЕТСТВЕННОСТЬ (кредит)

1D

- У вас есть ипотека на вашу студию? Какой остаток осталось оплатить?

- Есть ли у вас текущие кредиты на срок более года? Какова общая сумма?

Сложите эти суммы.

1E

- У вас есть овердрафт в банке? На какую сумму?

- Вам все еще нужно оплачивать счета от поставщиков? На какую сумму?

- Вам необходимо заплатить НДС в налоговые органы? На какую сумму?

Сложите эти суммы.

1F

- Сложите суммы по пунктам A, B и C.

- Проделайте то же самое с суммами по пунктам D и E.

Вычтите общую сумму D и E из общей суммы A, B и C , Результат представляет собой капитал вашего владельца.

2. Заполнить баланс

Название предприятия или исполнителя : …….

Бухгалтерский баланс согласно: …….

Списание средств | Кредит | |||

|---|---|---|---|---|

Основной капитал | € . | Собственный капитал | € … Ф … | |

Текущие активы | € … Б … | Долгосрочные займы | €… Д… | |

Жидкие средства | € … С … | Краткосрочное заимствование | € … Э … | |

Итого А + В + С | € . |

.. А …

.. А …