Содержание

Планирование личного/семейного бюджета | Вашифинансы – портал Вашифинансы.рф

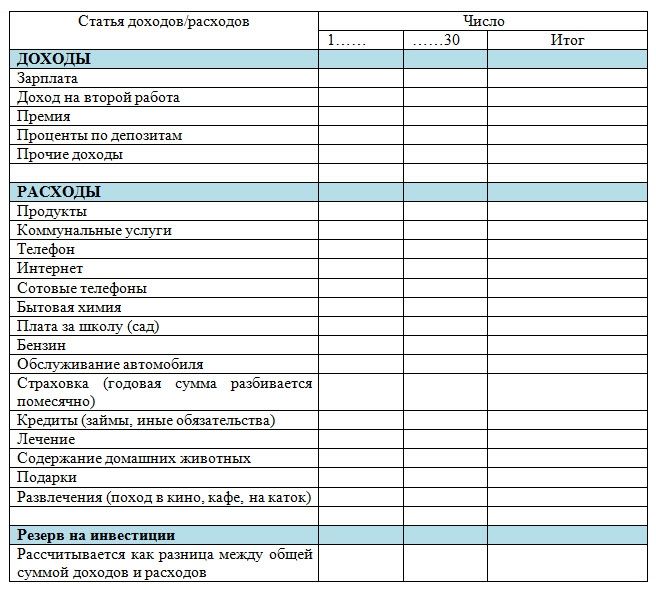

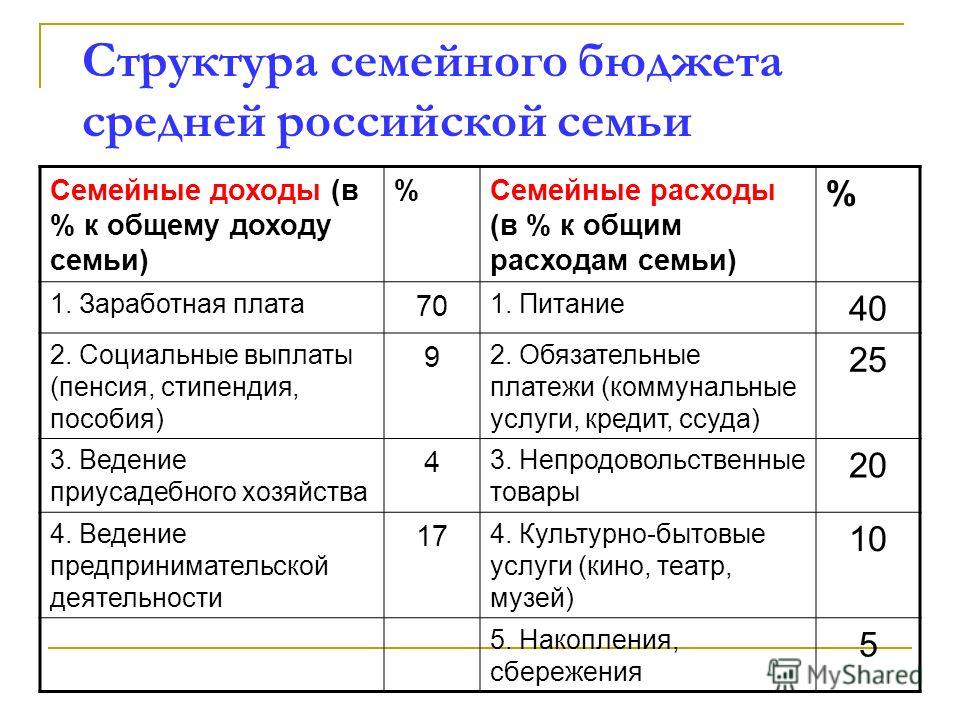

Любой бюджет состоит из доходной и расходной частей: сколько вы планируете получить и сколько – потратить. Начинать планирование бюджета лучше с доходов – они ограничивают ваши траты.

Не планируйте потратить больше, чем зарабатываете

Вы, конечно, можете взять кредит или занять у друзей, но закладывать в бюджет займы «на покрытие дефицита» – плохая стратегия. Все занятое надо будет отдавать. Неизвестно, в каком состоянии окажется ваш бюджет к этому моменту, хватит ли вам денег на покрытие долга. Не говоря уж о том, что проценты по некоторым видам кредитов в разы перекрывают все возможные выгоды их использования.

Не рассчитывайте на случайные доходы

Вы избежите неприятных неожиданностей, если будете закладывать в бюджет только постоянные доходы (зарплата, доходы от сдачи квартиры в аренду и т. п.). Если позже у вас образуется разовый, случайный доход, распорядиться им будет несложно. Его стоит направить на досрочное погашение кредитов, долгосрочные сбережения и запланированные крупные покупки. Часть разовых доходов можно позволить себе потратить на отдых и развлечения.

п.). Если позже у вас образуется разовый, случайный доход, распорядиться им будет несложно. Его стоит направить на досрочное погашение кредитов, долгосрочные сбережения и запланированные крупные покупки. Часть разовых доходов можно позволить себе потратить на отдых и развлечения.

Ранжируйте расходы по степени важности

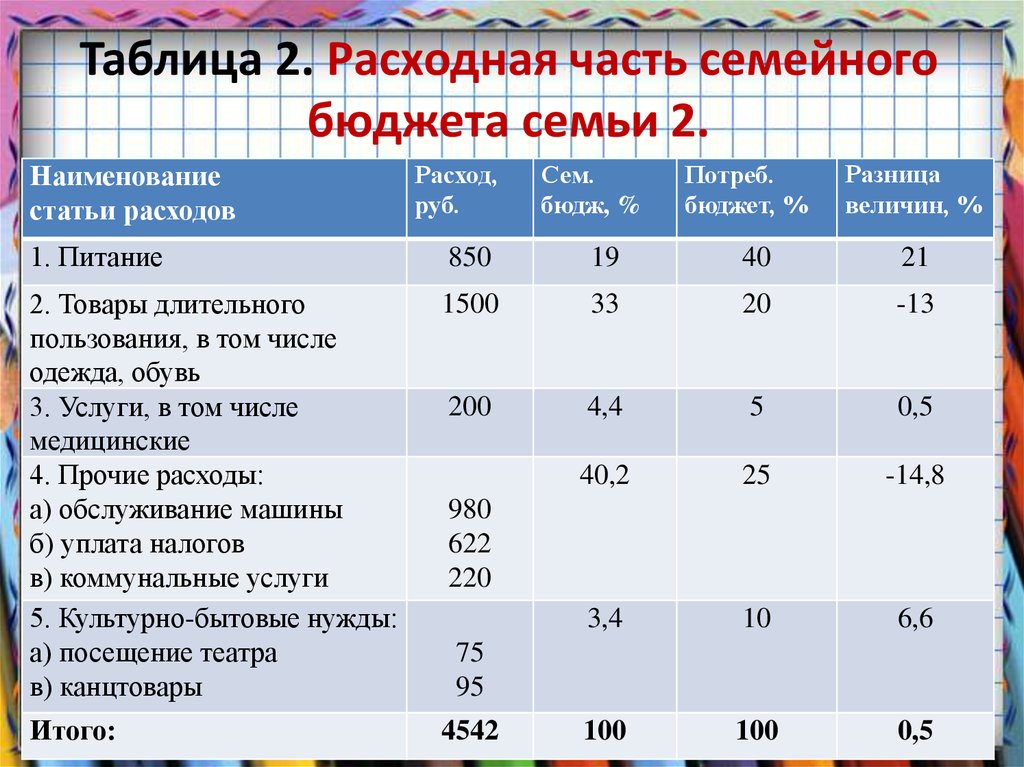

Составьте список расходов, начав с обязательных платежей (платежи по кредитам, квартплата, налоги, плата за детский сад и т. п.) и расходов, без которых вы не сможете обойтись, – на питание, одежду и обувь, транспорт и т. п. Постарайтесь также оставить немного на непредвиденные расходы, а если у вас нет кредитов, включите в обязательную часть списка некоторую сумму на долгосрочные сбережения.

Ставьте долгосрочные цели

Если после формирования списка обязательных и неизбежных расходов что-то осталось, следует отложить хотя бы часть на будущие крупные расходы. Плановые (поездка в отпуск, покупка автомобиля, первый взнос по ипотеке и т. п.) или достаточно вероятные (например, замена бытовой техники). Если у вас есть кредиты, направьте эту часть денег на их досрочное погашение. Только после этого оставшиеся деньги можно распределить на необязательные траты: развлечения, покупку деликатесов и прочие радости жизни.

п.) или достаточно вероятные (например, замена бытовой техники). Если у вас есть кредиты, направьте эту часть денег на их досрочное погашение. Только после этого оставшиеся деньги можно распределить на необязательные траты: развлечения, покупку деликатесов и прочие радости жизни.

Не отступайте от намеченного плана

С непривычки следовать плану может оказаться непросто, но постарайтесь все же не смешивать статьи расходов. Не стоит тратить на красивую или полезную вещицу деньги, отложенные на еду или квартплату, уговаривая себя, что долг по квартплате вы погасите в следующем месяце. Залатать дыру в бюджете будет непросто. Ваши планы на месяц не должны меняться под влиянием спонтанных желаний.

Ведите учет расходов

Ни размер, ни структура расходов в личном бюджете не могут быть постоянной величиной – цены на разные товары и услуги растут по-разному, да и наша потребность в них тоже может меняться. Регулярно проводите ревизию расходов: если какая-то статья расходов стала «отъедать» слишком большую часть ваших доходов в ущерб остальным, следует подумать, можно ли как-то вернуть ее в привычные рамки.

Регулярно проводите ревизию расходов: если какая-то статья расходов стала «отъедать» слишком большую часть ваших доходов в ущерб остальным, следует подумать, можно ли как-то вернуть ее в привычные рамки.

Бюджетная классификация, статьи затрат и доходов, бюджетное устройство

Содержание

- Контролируемые и неконтролируемые затраты

- Постоянные и переменные затраты

- Прямые и косвенные затраты

- Статьи затрат бюджета и статьи доходов: классификация статей расходов и доходов бюджета

Бюджетный процесс — это построение бюджета компании на определенный период времени. Участниками бюджетного процесса являются финансовый комитет, руководство компании, центры финансовой ответственности. Процесс ежегодного составления бюджета должен быть задокументирован, а задачи, назначения ответственных и сроки должны быть четко прописаны.

Бюджетный процесс опирается на точную систему классификации затрат, расходов и доходов. При этом необходимо различать термины «затраты» и «расходы». Для целей бухгалтерского и налогового учета ЗАТРАТЫ относятся к бизнес-активам, и они отражены в балансе. РАСХОДЫ относятся к коммерческому ДОХОДУ, и они показаны в отчете о чистой прибыли (прибыли и убытках).

Для целей бухгалтерского и налогового учета ЗАТРАТЫ относятся к бизнес-активам, и они отражены в балансе. РАСХОДЫ относятся к коммерческому ДОХОДУ, и они показаны в отчете о чистой прибыли (прибыли и убытках).

Используя данные, генерируемые учетной системой, бюджеты могут быть разработаны для каждого подразделения на различных уровнях. Различные подразделения в рамках бизнеса могут быть определены как центры прибыли, центры затрат или дохода и т.п., т.е. как центры финансовой ответственности (ЦФО). Бюджеты используются в качестве инструмента управления для измерения эффективности деятельности ЦФО. Эффективность измеряется тем, насколько фактические цифры отклоняются от предусмотренных в бюджете сумм.

Существуют различные способы бюджетные классификации затрат, классификации расходов и доходов в зависимости от их отношения к выпуску продукции, а также в зависимости от контекста, в котором они используются.

Контролируемые и неконтролируемые затраты

При использовании бюджетов для расчета показателей эффективности, важно различать контролируемые и неконтролируемые затраты. Менеджеры не должны нести ответственность по неконтролируемым затратам. Следовательно, в типичном бюджете будет отображаться доход от продаж в виде прогноза и переменные затраты, связанные с этим уровнем продаж. Разница между доходом от продаж и переменными затратами — это маржа или маржинальная прибыль. Затем из маржинальной прибыли вычитаются постоянные затраты для получения показателя операционного дохода. В результате, менеджеры и центры финансовой ответственности (ЦФО) оцениваются на основе тех затрат, которые они, как ожидается, будут контролировать.

Менеджеры не должны нести ответственность по неконтролируемым затратам. Следовательно, в типичном бюджете будет отображаться доход от продаж в виде прогноза и переменные затраты, связанные с этим уровнем продаж. Разница между доходом от продаж и переменными затратами — это маржа или маржинальная прибыль. Затем из маржинальной прибыли вычитаются постоянные затраты для получения показателя операционного дохода. В результате, менеджеры и центры финансовой ответственности (ЦФО) оцениваются на основе тех затрат, которые они, как ожидается, будут контролировать.

Постоянные и переменные затраты

Два основных типа затрат, которые существуют на предприятии — это постоянные и переменные затраты.

Постоянные затраты не зависят от выпуска продукции, в то время как переменные затраты зависят от него. Постоянные затраты иногда называются накладными расходами. Они производятся независимо от того, изготовляет ли фирма 100 единиц продукции или 1000 единиц продукции. При составлении бюджета статьи постоянных затрат могут включать в себя арендную плату, амортизацию и заработную плату руководителей. Накладные расходы на производство могут включать такие статьи затрат, как налоги на имущество и страхование. Эти постоянные издержки остаются неизменными, несмотря на изменения в объеме производства.

При составлении бюджета статьи постоянных затрат могут включать в себя арендную плату, амортизацию и заработную плату руководителей. Накладные расходы на производство могут включать такие статьи затрат, как налоги на имущество и страхование. Эти постоянные издержки остаются неизменными, несмотря на изменения в объеме производства.

С другой стороны, переменные затраты колеблются в прямой пропорции к изменениям в объеме производства. В бюджетной классификации затрат на производство затраты на рабочую силу и материалы обычно являются переменными затратами, которые возрастают по мере увеличения объема производства. Требуется больше труда и материала для производства большего объема продукции, поэтому стоимость рабочей силы и материалов изменяется в прямой зависимости от объема выпуска.

Для многих компаний в сфере услуг традиционное разделение затрат на постоянные и переменные не работает. Как правило, переменные затраты определяются главным образом как «труд и материалы». Однако в сфере услуг рабочая сила обычно оплачивается контрактом или управленческой политикой и, таким образом, не зависит от производства. Следовательно, для этих компаний это постоянная, а не переменная стоимость. Нет жесткого и твердого правила о том, какая категория (постоянная или переменная) подходит для конкретных расходов. Например, стоимость офисной бумаги в одной компании может быть накладной или постоянной стоимостью, поскольку бумага используется в административных офисах для выполнения административных задач. Для другой компании эта же офисная бумага может быть переменной стоимостью, потому что бизнес производит печать как услугу для других предприятий. Каждая компания должна определять на основе собственных нужд, является ли расход постоянной или переменной стоимостью для бизнеса.

Следовательно, для этих компаний это постоянная, а не переменная стоимость. Нет жесткого и твердого правила о том, какая категория (постоянная или переменная) подходит для конкретных расходов. Например, стоимость офисной бумаги в одной компании может быть накладной или постоянной стоимостью, поскольку бумага используется в административных офисах для выполнения административных задач. Для другой компании эта же офисная бумага может быть переменной стоимостью, потому что бизнес производит печать как услугу для других предприятий. Каждая компания должна определять на основе собственных нужд, является ли расход постоянной или переменной стоимостью для бизнеса.

В дополнение к переменным и постоянным затратам некоторые из затрат считаются смешанными. То есть, они содержат элементы постоянных и переменных затрат. В некоторых случаях расходы на надзор и проверку рассматриваются как смешанные.

Прямые и косвенные затраты

Прямые затраты аналогичны переменным затратам. Их можно непосредственно отнести на производство продукции. В системе оценки запасов, называемой директ-костинг, только те затраты, которые непосредственно зависят от объема производства, относятся на продукцию по мере ее производства. Стоимость инвентаря представляет собой сумму прямого материала, прямой рабочей силы и всех переменных производственных затрат.

Их можно непосредственно отнести на производство продукции. В системе оценки запасов, называемой директ-костинг, только те затраты, которые непосредственно зависят от объема производства, относятся на продукцию по мере ее производства. Стоимость инвентаря представляет собой сумму прямого материала, прямой рабочей силы и всех переменных производственных затрат.

С другой стороны, косвенные затраты аналогичны постоянным затратам. Они напрямую не связаны с объемом выпуска. Косвенные затраты на заводе-изготовителе могут включать зарплату руководителей, косвенные затраты труда, поставки, налоги, коммунальные услуги, амортизацию на здания и оборудование, аренду заводов, расходы на инструменты и расходы на патенты. Эти косвенные затраты иногда называют производственными накладными расходами.

В рамках системы учета, известной как калькуляция полной себестоимости, все косвенные затраты на производство, а также прямые затраты включаются в определение стоимости запасов. Они считаются частью стоимости производимой продукции.

Таким образом, бюджетная классификация затрат может опираться как на разделение затрат на постоянные и переменные, так и на прямые и косвенные.

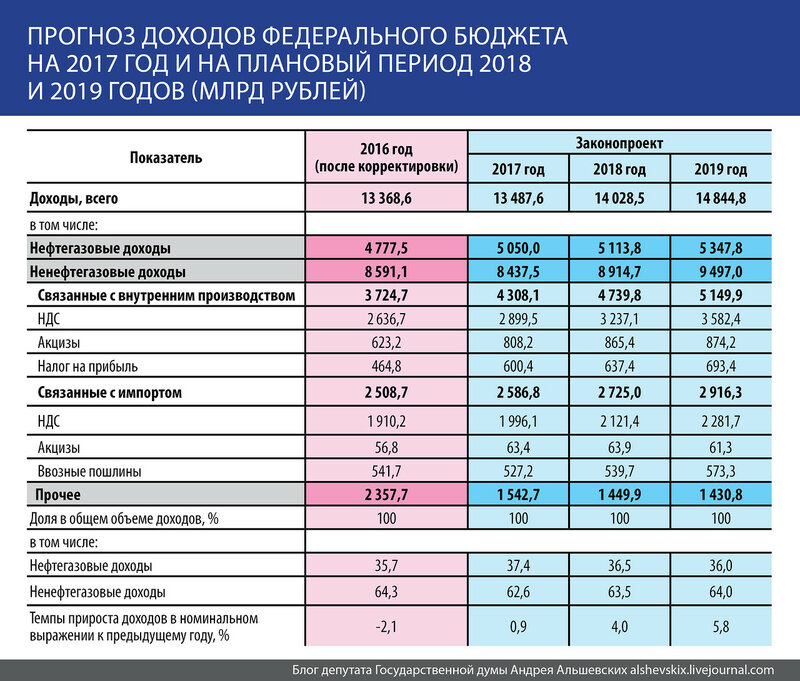

Доходы бюджета и расходы бюджета: классификация статей расходов и доходов бюджета

Статьи доходов бюджета – это планируемые поступления от продаж товаров и услуг. Бюджет доходов от продаж может быть построен, исходя из ожиданий, сколько товаров и услуг компания планирует продать, а также от количества клиентов. Он также включает цену, которую компания будет взимать за свои товары и услуги.

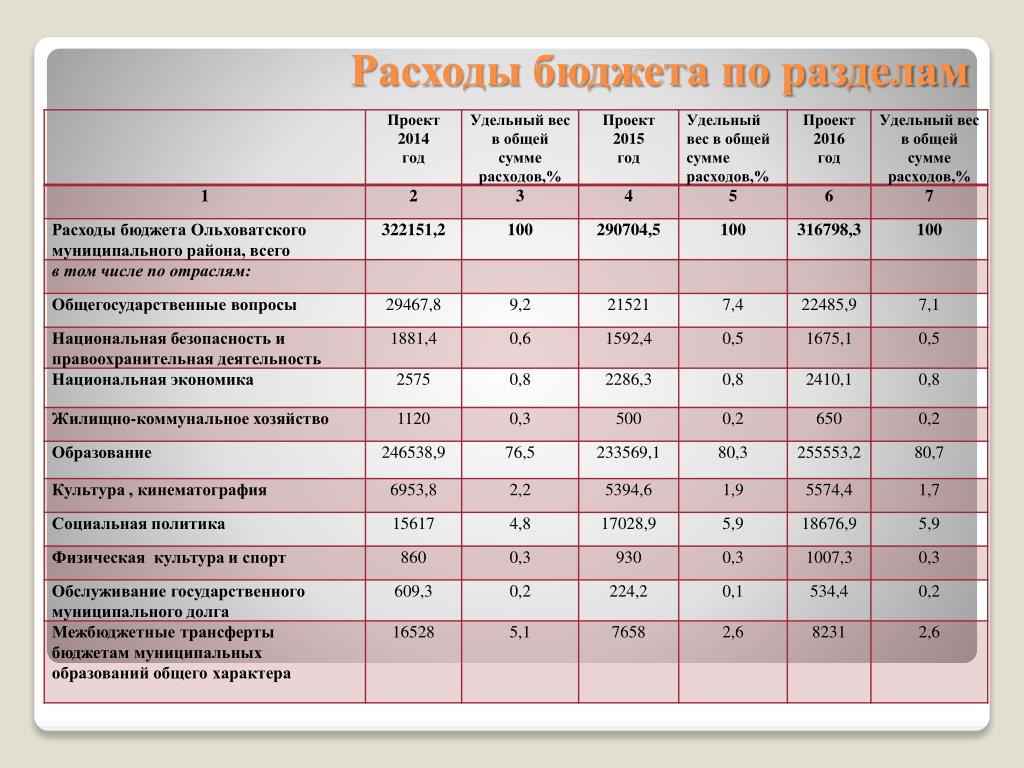

Что касается классификации расходов бюджетов, то почти все статьи расходов бюджета отражаются либо в операционном бюджете, либо в капитальном бюджете. Однако периодически могут возникать некоторые внебюджетные расходы.

В бюджетной классификации расходов операционные расходы представляют собой расходы на обычные бизнес-операции. Например, операционные расходы бюджета могут включать расходы на зарплату, страхование, аренду помещений, электричество или договоры на техническое обслуживание.

Термин «капитальные расходы» относится к расходам, которые увеличивают стоимость имущества и оборудования, принадлежащего бизнесу. Закупки основных средств, например, являются капитальными затратами. В результате эти активы становятся частью базы активов организации, следовательно, они увеличивают балансовые счета активов. Компании обычно планируют и управляют капитальными расходами в капитальном (инвестиционном) бюджете. Элементы в капитального (инвестиционного) бюджета не отображаются в операционном бюджете.

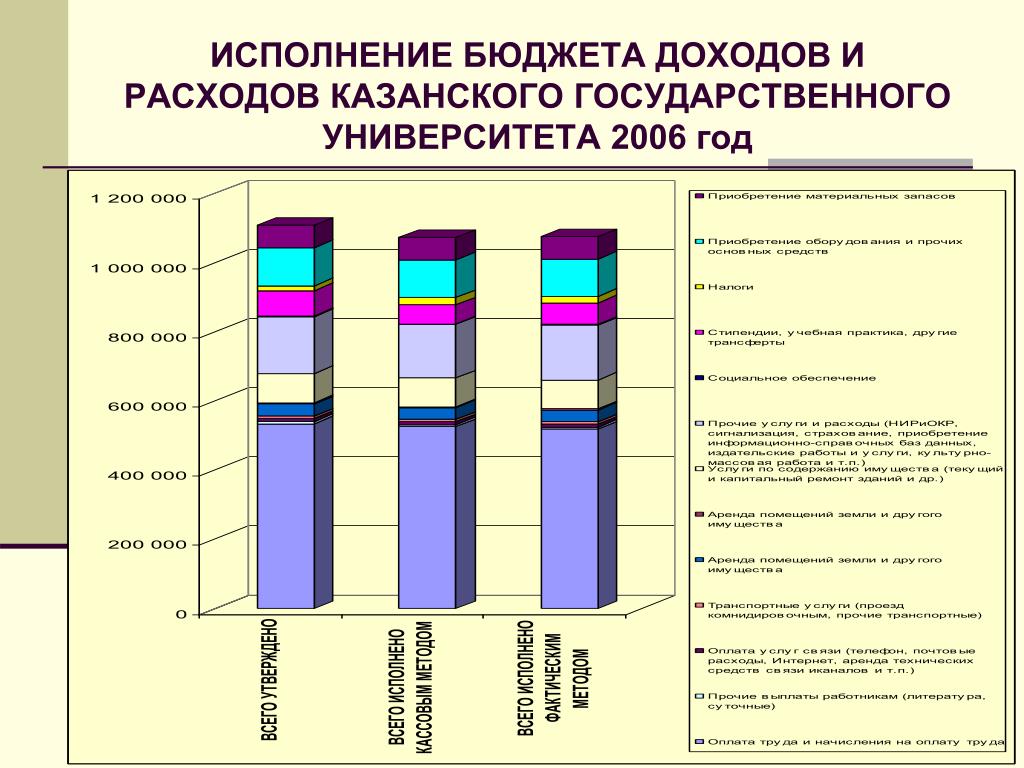

Рисунок 1. Пример классификации бюджетных статей в программе «WA: Финансист».

Программный продукт WA: Финансист является гибким инструментом бюджетирования и позволяет проводить любую классификацию бюджетных статей из указанных выше. При этом важным разделителем является тип статьи: статья бюджетирования (для бюджетов доходов и расходов и бюджета по балансовому листу) и статья ДДС (для бюджетов движения денежных средств).

Определения и источники

Определения

1) Общие расходы

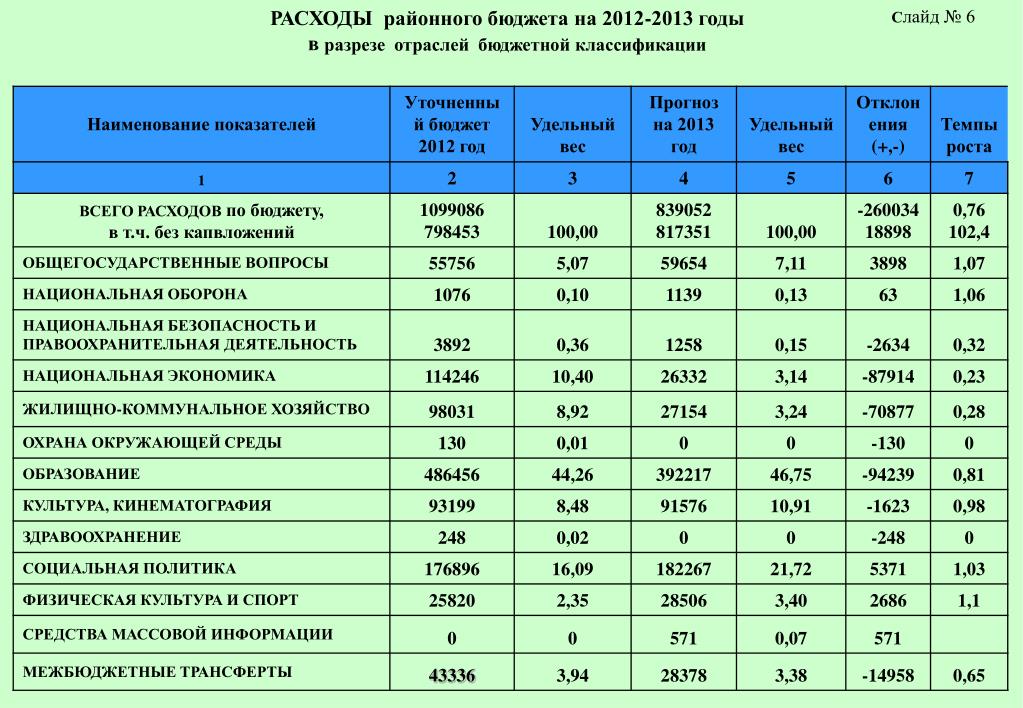

Данные об общих расходах для всех стран основаны на формате, изложенном в Руководстве по статистике государственных финансов МВФ 1986 года (РСГФ 1986 года). Использование более старого стандарта РСГФ 1986 года, а не более нового стандарта РСГФ 2001 года связано с тем, что не все страны отчитываются на основе РСГФ 2001 года, а подавляющее большинство отчитывается на основе РСГФ 1986 года. Таким образом, в разделе «Общие государственные расходы» используются следующие категории:

Использование более старого стандарта РСГФ 1986 года, а не более нового стандарта РСГФ 2001 года связано с тем, что не все страны отчитываются на основе РСГФ 2001 года, а подавляющее большинство отчитывается на основе РСГФ 1986 года. Таким образом, в разделе «Общие государственные расходы» используются следующие категории:

Общие расходы – общие государственные расходы и чистое кредитование

Вид расходов: подразделяется на:

Текущие расходы – все платежи, кроме основных средств, в том числе на товары и услуги (заработная плата, взносы работодателей), процентные платежи, субсидии и трансферты.

Капитальные затраты – платежи на приобретение основных средств, запасов, земли или нематериальных активов. Хорошим примером может служить строительство школ, больниц или дорог. Однако важно отметить, что значительная часть «капитальных» расходов, финансируемых донорами, хотя и относится к проектам, включает расходы на некапитальные платежи.

Источники финансирования: они разбиты на

.

Иностранные гранты – все безвозмездные безвозмездные платежи от правительств или международных организаций, включая бюджетную поддержку, проектные гранты или облегчение бремени задолженности.

Чистое внешнее финансирование – возвратные операции государственного финансирования с физическими лицами, предприятиями, правительствами и международными организациями-нерезидентами. Сюда входят краткосрочные/долгосрочные облигации, кредиты и любые другие обязательства.

Государственные доходы – включают государственные налоги, неналоговые поступления (доходы от собственности, административные сборы, штрафы) и доходы от капитала (продажа активов или акций).

2) Общие определения для всех секторов

В рамках различных секторов GSW также разбивает расходы по типам и источникам, используя собственные бюджетные документы правительства. Разбивка по типам такая же, как и для общих расходов (капитальные и текущие). Однако разбивка по источникам отличается следующим образом:

Разбивка по типам такая же, как и для общих расходов (капитальные и текущие). Однако разбивка по источникам отличается следующим образом:

Доноры – сумма грантов и внешних финансовых выплат. Как правило, это известно только для капитальных расходов, так как текущие расходы на поддержку бюджета обычно не классифицируются по секторам, хотя для уточнения см. страницы отдельных стран. Включено только бюджетное донорское финансирование

Финансируется государством — это оставшаяся сумма расходов сектора за вычетом расходов, финансируемых донорами. Это действует только как первоначальная оценка расходов, финансируемых государством, поскольку текущие расходы могут включать некоторые элементы поддержки донорского бюджета.

3) Определения расходов отдельных секторов

Сельское хозяйство включает все виды сельского хозяйства, включая ирригацию, рыболовство и животноводство. Лесное хозяйство включается во многие страны, если оно содержится в бюджете того же министерства, что и сельское хозяйство, и поэтому предполагается, что оно связано с сельскохозяйственными целями.

Образование включает все бюджетное дошкольное, начальное, среднее и высшее образование, а также любые программы обучения взрослых. В тех случаях, когда образовательный компонент связан с другими секторами (медицинскими школами при больницах или сельскохозяйственными учебными заведениями), он был связан с этими другими секторами (см. определения для отдельных стран).

Начальное образование является частью расходов на образование и в большинстве стран также включает расходы на дошкольное образование.

Окружающая среда включает управление отходами, борьбу с загрязнением и защиту биоразнообразия и ландшафтов. Там, где расходы на лесное хозяйство явно связаны с устойчивым управлением, это также было включено.

Гендер включает любые расходы агентств, которые прямо несут ответственность за расширение прав и возможностей и развитие женщин и решение гендерных вопросов, за исключением социальных выплат.

Здравоохранение включает все расходы сектора, от начального до третичного.

Социальная защита часто распределяется между многими государственными учреждениями. Поэтому мы использовали конкретные рекомендации для расчета уровней расходов. Это означало исключение расходов из других секторов, таких как здравоохранение, образование и сельское хозяйство; а также пенсии государственных служащих, которые не предназначены специально для бедных. Сюда входят расходы на программы занятости, ориентированные на бедных, продовольственную безопасность (если она четко отделена от сельского хозяйства), смягчение последствий стихийных бедствий/управление ими, социальные выплаты и другие схемы социального обеспечения. Однако в некоторых случаях было невозможно исключить пенсии государственных служащих из общих расходов на социальное обеспечение, что сделало расходы намного выше, чем в других странах. Настоятельно рекомендуется ознакомиться с определениями отдельных стран в отношении расходов на социальную защиту.

Водоснабжение и санитария включает обеспечение водоснабжения (включая регулирующие органы), управление сточными водами. Расходы на ирригацию, как правило, классифицируются как расходы на сельское хозяйство, но могут быть случаи, когда их невозможно вычесть из водного бюджета. Как правило, исключается управление водными ресурсами, например строительство крупных плотин и других инфраструктурных проектов. Это связано с тем, что такие расходы, как правило, не направлены в первую очередь на обеспечение безопасной питьевой водой (т. е. они, как правило, сосредоточены на производстве энергии). В некоторых редких случаях, когда можно извлечь управление водными ресурсами, которое четко и конкретно направлено на обеспечение питьевой водой, а не на энергетический сектор, эти расходы учитываются. В других случаях, когда невозможно разукрупнить общие расходы, это может быть включено.

Долг и защита . Данные о долге и обороне доступны за ограниченное количество лет, чтобы пользователи данных могли сравнивать государственные расходы на достижение ЦРТ с расходами на обслуживание долга и оборону. Анализируя бюджеты, исследователи GSW выявили четкую связь между высокими уровнями обслуживания долга и расходов на оборону и более низкими уровнями расходов на достижение ЦРТ. Поэтому мы добавили новые данные в 2014 году, чтобы пользователи сайта GSW могли сравнивать расходы своего правительства с этими «менее желательными» областями расходов, что позволяет пользователям посмотреть, какие расходы их правительства могут расходовать на области, которые потенциально «вытесняют ЦРТ тратить. Однако в настоящее время они ограничены годами и не могут быть разбиты таким же образом, как и другие данные, на тип и источники финансирования.

Анализируя бюджеты, исследователи GSW выявили четкую связь между высокими уровнями обслуживания долга и расходов на оборону и более низкими уровнями расходов на достижение ЦРТ. Поэтому мы добавили новые данные в 2014 году, чтобы пользователи сайта GSW могли сравнивать расходы своего правительства с этими «менее желательными» областями расходов, что позволяет пользователям посмотреть, какие расходы их правительства могут расходовать на области, которые потенциально «вытесняют ЦРТ тратить. Однако в настоящее время они ограничены годами и не могут быть разбиты таким же образом, как и другие данные, на тип и источники финансирования.

Источники данных о долгах и дополнительная информация . Данные по обслуживанию долга поступают отдельно от остальных данных GSW. Данные доступны ТОЛЬКО за запланированный 2013 год и не разбиты на текущие/капитал или правительство/донор. Он взят из приложений к Основе устойчивости долга СНУД МВФ и Основы устойчивости долга ССД, а также из других бюджетных таблиц в страновых отчетах сотрудников МВФ за 2014 и 2015 годы.

Источники защиты и дополнительная информация . Данные о расходах на оборону доступны для 44 стран GSW и получены отдельно от остальных данных GSW. Данные для этого были взяты из Стокгольмского международного института исследования проблем мира (SIPRI).

Источники

Подавляющее большинство данных, получаемых Управлением по наблюдению за расходами правительства (GSW), поступает от самих правительств, в основном из опубликованных документов, таких как бюджеты, отчеты об исполнении бюджета или отраслевые отчеты. Почти все отраслевые данные взяты из этих источников, за исключением данных о долге и обороне (дополнительную информацию об этом см. ниже в определениях секторов).

В большинстве случаев нам приходилось выходить за рамки общедоступных данных на государственных веб-сайтах и собирать с помощью государственных чиновников общедоступные данные, которых нет в сети. Мы очень благодарны им за помощь.

В качестве исходных данных для расчета общих расходов, ВВП, обменных курсов и т. д. мы использовали данные международных организаций, которые имеют прямое отношение к правительству и управлению их расходами. Особенно;

д. мы использовали данные международных организаций, которые имеют прямое отношение к правительству и управлению их расходами. Особенно;

Страновые отчеты МВФ

Наконец, в некоторых случаях GSW использовала информацию от внешних организаций, таких как научно-исследовательские институты или НПО (примером является Форум НПО в Камбодже), где их данные были проверены как точные, путем оценки определенных аспектов с правительством или Данные международных финансовых организаций.

Для получения более подробной информации об исходных документах для конкретной страны см. первую страницу загружаемого файла данных Excel для каждой страны.

Что такое бюджет доходов? | Малый бизнес

Автор Chron Contributor Обновлено 13 ноября 2020 г.

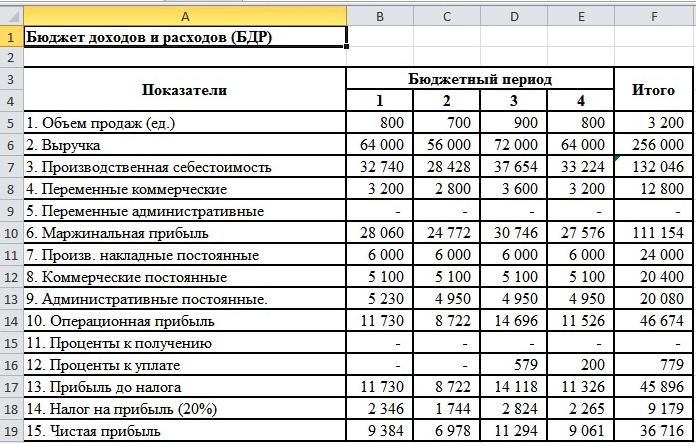

Бюджеты доходов — это прогнозы доходов и расходов компании от продаж, включая капитальные расходы. Компонентами бюджета доходов являются количество проданных единиц, выручка от продаж, капитальные затраты и операционные расходы. Важно, чтобы вы установили, обладаете ли вы достаточными финансовыми средствами для ведения операций, развития своего бизнеса и, в конечном итоге, получения прибыли. Без этого планирования будущее вашей компании может быть неопределенным, поскольку вы можете не знать, сколько денег вы получаете или тратите. Бюджеты доходов гарантируют, что предприятия эффективно распределяют ресурсы и при этом экономят время, усилия и деньги. Бюджет доходов правительства состоит из доходов и расходов, которые должны быть покрыты за счет доходов.

Важно, чтобы вы установили, обладаете ли вы достаточными финансовыми средствами для ведения операций, развития своего бизнеса и, в конечном итоге, получения прибыли. Без этого планирования будущее вашей компании может быть неопределенным, поскольку вы можете не знать, сколько денег вы получаете или тратите. Бюджеты доходов гарантируют, что предприятия эффективно распределяют ресурсы и при этом экономят время, усилия и деньги. Бюджет доходов правительства состоит из доходов и расходов, которые должны быть покрыты за счет доходов.

Определить продажи

Как сообщает Accounting Coach, бюджет доходов помогает предприятиям прогнозировать сумму, которую они заработают, продавая свои продукты и услуги. Иногда малым предприятиям может быть трудно рассчитать это, особенно тем, которые только начали свою деятельность и, следовательно, не имеют исторических данных. Вы должны сформулировать бизнес-план и поддерживать его. Бизнес-планы отражают истинное состояние текущего бизнеса организации и помогают проанализировать каждый аспект бизнеса, включая ожидаемые доходы. Бюджет выручки от продаж может быть легко составлен. Он включает в себя количество единиц, которые вы планируете продать, а также количество клиентов, которые, как вы ожидаете, купят ваши продукты или услуги. Он также включает цену, которую вы будете взимать за эти продукты и услуги.

Бюджет выручки от продаж может быть легко составлен. Он включает в себя количество единиц, которые вы планируете продать, а также количество клиентов, которые, как вы ожидаете, купят ваши продукты или услуги. Он также включает цену, которую вы будете взимать за эти продукты и услуги.

Определение производственных затрат

Следующим шагом в этом процессе является формирование производственного бюджета; это суммирует затраты, связанные с производством ваших товаров или услуг. Вы должны включить стоимость рабочей силы, материалов и закупок. Материалы — это сырье или другие предметы, которые вы используете при производстве товаров и услуг. Скорость колебания стоимости сырья зависит от рынка, на котором вы работаете; поэтому вы должны внимательно следить за колебаниями цен при формулировании производственного бюджета. Вы платите заработную плату, налоги по безработице и другие выплаты за сотрудников, которые производят ваши товары и услуги; они составляют ваши затраты на оплату труда.

Ежедневные расходы

Общий и административный бюджеты отслеживают непроизводственные расходы, связанные с повседневной деятельностью вашего бизнеса. Эти расходы включают расходы на аренду, страхование и амортизацию активов. Затраты, связанные с такими сотрудниками, как торговый персонал, клерки и другой вспомогательный персонал, которые напрямую не влияют на производство ваших товаров и услуг, относятся к общим и административным расходам. Вы должны рассчитать амортизационные отчисления, чтобы не переоценить свои активы.

Инвестиции по средствам

Как сообщает Accounting Tools, бюджеты капитальных затрат рассчитывают затраты, связанные с инвестициями, которые вы планируете сделать, или активами, которые вы покупаете в течение года. Капитальные вложения включают в себя здания, машины и другое оборудование, которое вы используете для увеличения или расширения своего бизнеса. Вы делаете капитальные покупки, чтобы заменить старое оборудование или добавить новое оборудование для удовлетворения потребностей вашего бизнеса.