Содержание

Бюджетная классификация, статьи затрат и доходов, бюджетное устройство

Содержание

- Контролируемые и неконтролируемые затраты

- Постоянные и переменные затраты

- Прямые и косвенные затраты

- Статьи затрат бюджета и статьи доходов: классификация статей расходов и доходов бюджета

Бюджетный процесс — это построение бюджета компании на определенный период времени. Участниками бюджетного процесса являются финансовый комитет, руководство компании, центры финансовой ответственности. Процесс ежегодного составления бюджета должен быть задокументирован, а задачи, назначения ответственных и сроки должны быть четко прописаны.

Бюджетный процесс опирается на точную систему классификации затрат, расходов и доходов. При этом необходимо различать термины «затраты» и «расходы». Для целей бухгалтерского и налогового учета ЗАТРАТЫ относятся к бизнес-активам, и они отражены в балансе. РАСХОДЫ относятся к коммерческому ДОХОДУ, и они показаны в отчете о чистой прибыли (прибыли и убытках).

Используя данные, генерируемые учетной системой, бюджеты могут быть разработаны для каждого подразделения на различных уровнях. Различные подразделения в рамках бизнеса могут быть определены как центры прибыли, центры затрат или дохода и т.п., т.е. как центры финансовой ответственности (ЦФО). Бюджеты используются в качестве инструмента управления для измерения эффективности деятельности ЦФО. Эффективность измеряется тем, насколько фактические цифры отклоняются от предусмотренных в бюджете сумм.

Существуют различные способы бюджетные классификации затрат, классификации расходов и доходов в зависимости от их отношения к выпуску продукции, а также в зависимости от контекста, в котором они используются.

Контролируемые и неконтролируемые затраты

При использовании бюджетов для расчета показателей эффективности, важно различать контролируемые и неконтролируемые затраты. Менеджеры не должны нести ответственность по неконтролируемым затратам. Следовательно, в типичном бюджете будет отображаться доход от продаж в виде прогноза и переменные затраты, связанные с этим уровнем продаж. Разница между доходом от продаж и переменными затратами — это маржа или маржинальная прибыль. Затем из маржинальной прибыли вычитаются постоянные затраты для получения показателя операционного дохода. В результате, менеджеры и центры финансовой ответственности (ЦФО) оцениваются на основе тех затрат, которые они, как ожидается, будут контролировать.

Разница между доходом от продаж и переменными затратами — это маржа или маржинальная прибыль. Затем из маржинальной прибыли вычитаются постоянные затраты для получения показателя операционного дохода. В результате, менеджеры и центры финансовой ответственности (ЦФО) оцениваются на основе тех затрат, которые они, как ожидается, будут контролировать.

Постоянные и переменные затраты

Два основных типа затрат, которые существуют на предприятии — это постоянные и переменные затраты.

Постоянные затраты не зависят от выпуска продукции, в то время как переменные затраты зависят от него. Постоянные затраты иногда называются накладными расходами. Они производятся независимо от того, изготовляет ли фирма 100 единиц продукции или 1000 единиц продукции. При составлении бюджета статьи постоянных затрат могут включать в себя арендную плату, амортизацию и заработную плату руководителей. Накладные расходы на производство могут включать такие статьи затрат, как налоги на имущество и страхование. Эти постоянные издержки остаются неизменными, несмотря на изменения в объеме производства.

Эти постоянные издержки остаются неизменными, несмотря на изменения в объеме производства.

С другой стороны, переменные затраты колеблются в прямой пропорции к изменениям в объеме производства. В бюджетной классификации затрат на производство затраты на рабочую силу и материалы обычно являются переменными затратами, которые возрастают по мере увеличения объема производства. Требуется больше труда и материала для производства большего объема продукции, поэтому стоимость рабочей силы и материалов изменяется в прямой зависимости от объема выпуска.

Для многих компаний в сфере услуг традиционное разделение затрат на постоянные и переменные не работает. Как правило, переменные затраты определяются главным образом как «труд и материалы». Однако в сфере услуг рабочая сила обычно оплачивается контрактом или управленческой политикой и, таким образом, не зависит от производства. Следовательно, для этих компаний это постоянная, а не переменная стоимость. Нет жесткого и твердого правила о том, какая категория (постоянная или переменная) подходит для конкретных расходов. Например, стоимость офисной бумаги в одной компании может быть накладной или постоянной стоимостью, поскольку бумага используется в административных офисах для выполнения административных задач. Для другой компании эта же офисная бумага может быть переменной стоимостью, потому что бизнес производит печать как услугу для других предприятий. Каждая компания должна определять на основе собственных нужд, является ли расход постоянной или переменной стоимостью для бизнеса.

Например, стоимость офисной бумаги в одной компании может быть накладной или постоянной стоимостью, поскольку бумага используется в административных офисах для выполнения административных задач. Для другой компании эта же офисная бумага может быть переменной стоимостью, потому что бизнес производит печать как услугу для других предприятий. Каждая компания должна определять на основе собственных нужд, является ли расход постоянной или переменной стоимостью для бизнеса.

В дополнение к переменным и постоянным затратам некоторые из затрат считаются смешанными. То есть, они содержат элементы постоянных и переменных затрат. В некоторых случаях расходы на надзор и проверку рассматриваются как смешанные.

Прямые и косвенные затраты

Прямые затраты аналогичны переменным затратам. Их можно непосредственно отнести на производство продукции. В системе оценки запасов, называемой директ-костинг, только те затраты, которые непосредственно зависят от объема производства, относятся на продукцию по мере ее производства. Стоимость инвентаря представляет собой сумму прямого материала, прямой рабочей силы и всех переменных производственных затрат.

Стоимость инвентаря представляет собой сумму прямого материала, прямой рабочей силы и всех переменных производственных затрат.

С другой стороны, косвенные затраты аналогичны постоянным затратам. Они напрямую не связаны с объемом выпуска. Косвенные затраты на заводе-изготовителе могут включать зарплату руководителей, косвенные затраты труда, поставки, налоги, коммунальные услуги, амортизацию на здания и оборудование, аренду заводов, расходы на инструменты и расходы на патенты. Эти косвенные затраты иногда называют производственными накладными расходами.

В рамках системы учета, известной как калькуляция полной себестоимости, все косвенные затраты на производство, а также прямые затраты включаются в определение стоимости запасов. Они считаются частью стоимости производимой продукции.

Таким образом, бюджетная классификация затрат может опираться как на разделение затрат на постоянные и переменные, так и на прямые и косвенные.

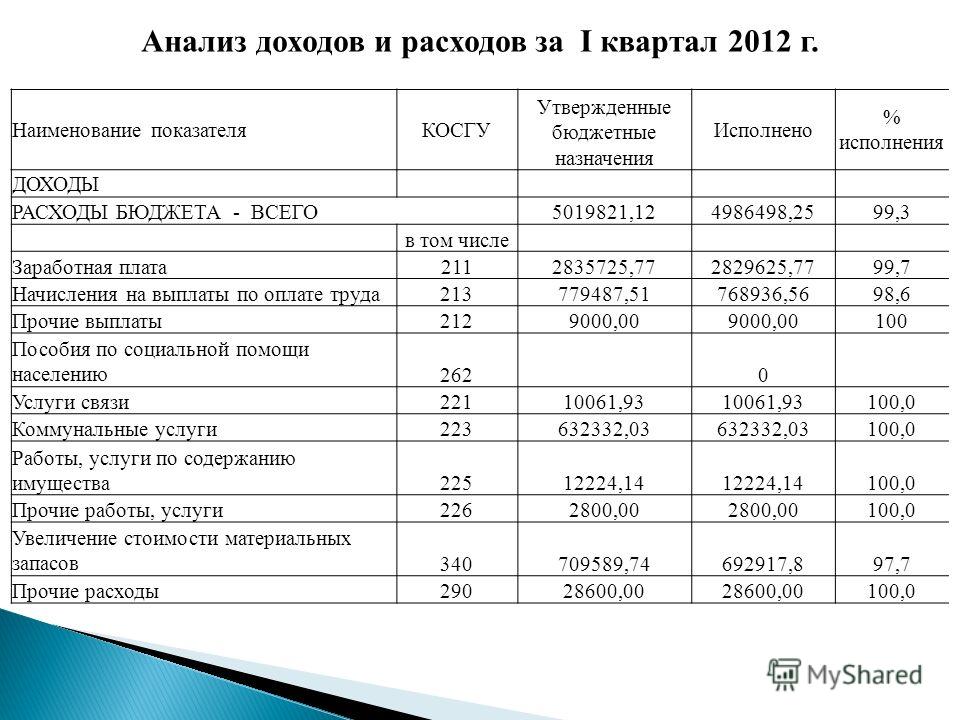

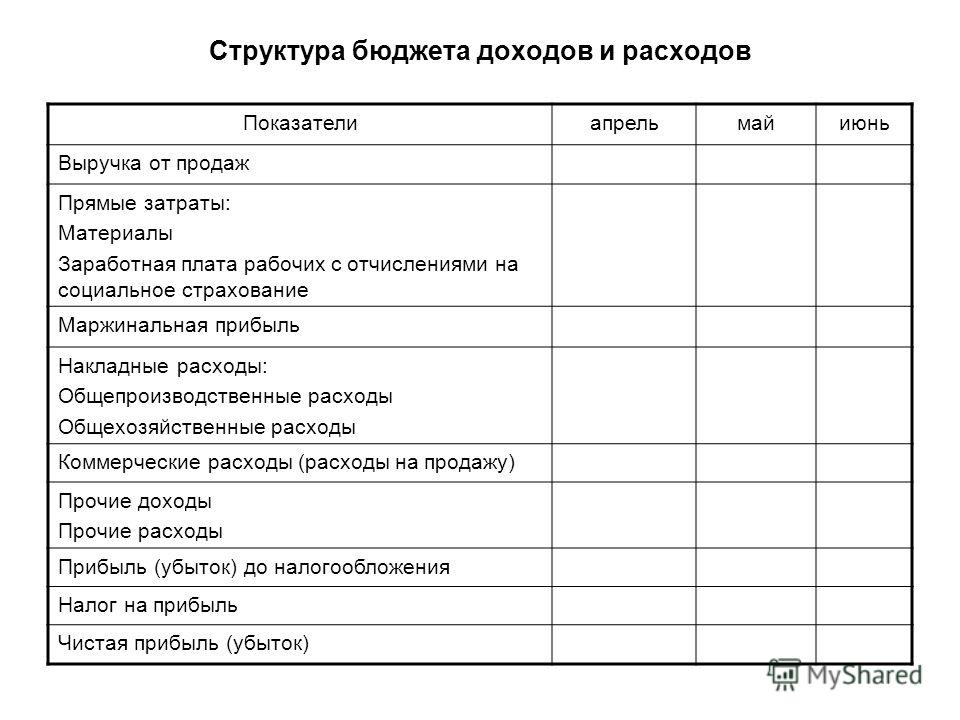

Доходы бюджета и расходы бюджета: классификация статей расходов и доходов бюджета

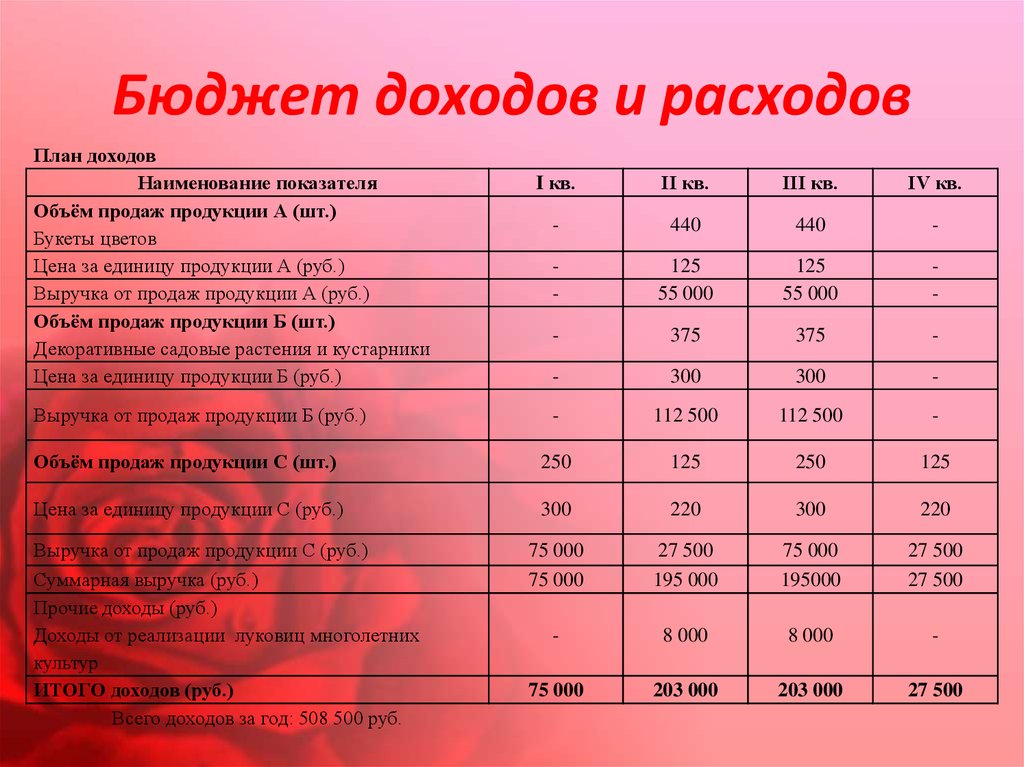

Статьи доходов бюджета – это планируемые поступления от продаж товаров и услуг. Бюджет доходов от продаж может быть построен, исходя из ожиданий, сколько товаров и услуг компания планирует продать, а также от количества клиентов. Он также включает цену, которую компания будет взимать за свои товары и услуги.

Бюджет доходов от продаж может быть построен, исходя из ожиданий, сколько товаров и услуг компания планирует продать, а также от количества клиентов. Он также включает цену, которую компания будет взимать за свои товары и услуги.

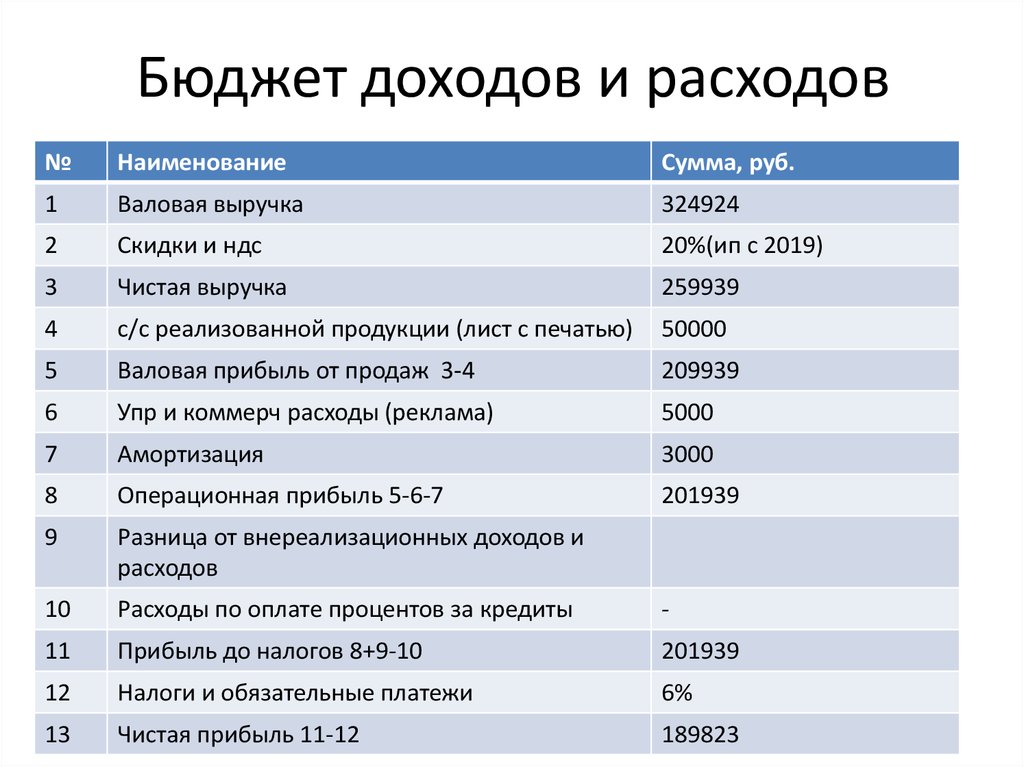

Что касается классификации расходов бюджетов, то почти все статьи расходов бюджета отражаются либо в операционном бюджете, либо в капитальном бюджете. Однако периодически могут возникать некоторые внебюджетные расходы.

В бюджетной классификации расходов операционные расходы представляют собой расходы на обычные бизнес-операции. Например, операционные расходы бюджета могут включать расходы на зарплату, страхование, аренду помещений, электричество или договоры на техническое обслуживание.

Термин «капитальные расходы» относится к расходам, которые увеличивают стоимость имущества и оборудования, принадлежащего бизнесу. Закупки основных средств, например, являются капитальными затратами. В результате эти активы становятся частью базы активов организации, следовательно, они увеличивают балансовые счета активов. Компании обычно планируют и управляют капитальными расходами в капитальном (инвестиционном) бюджете. Элементы в капитального (инвестиционного) бюджета не отображаются в операционном бюджете.

Компании обычно планируют и управляют капитальными расходами в капитальном (инвестиционном) бюджете. Элементы в капитального (инвестиционного) бюджета не отображаются в операционном бюджете.

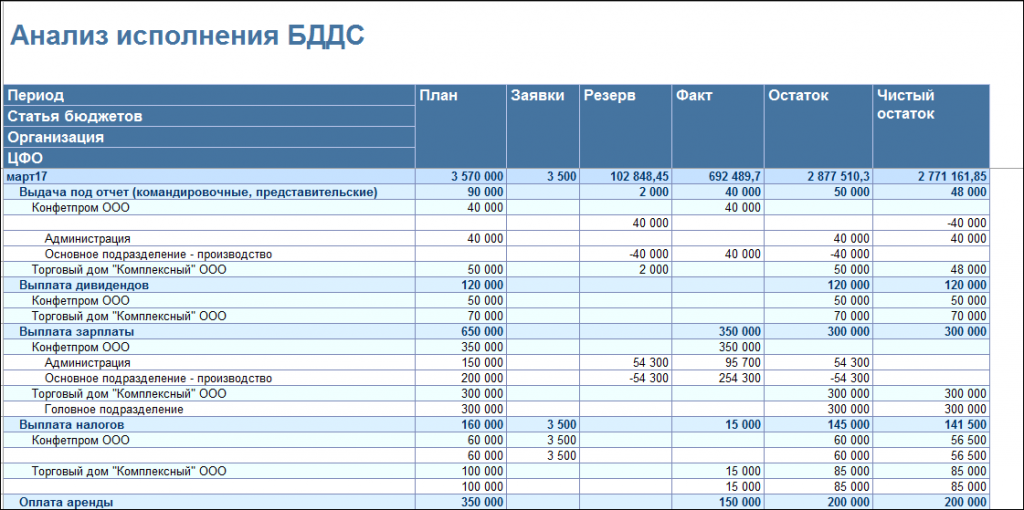

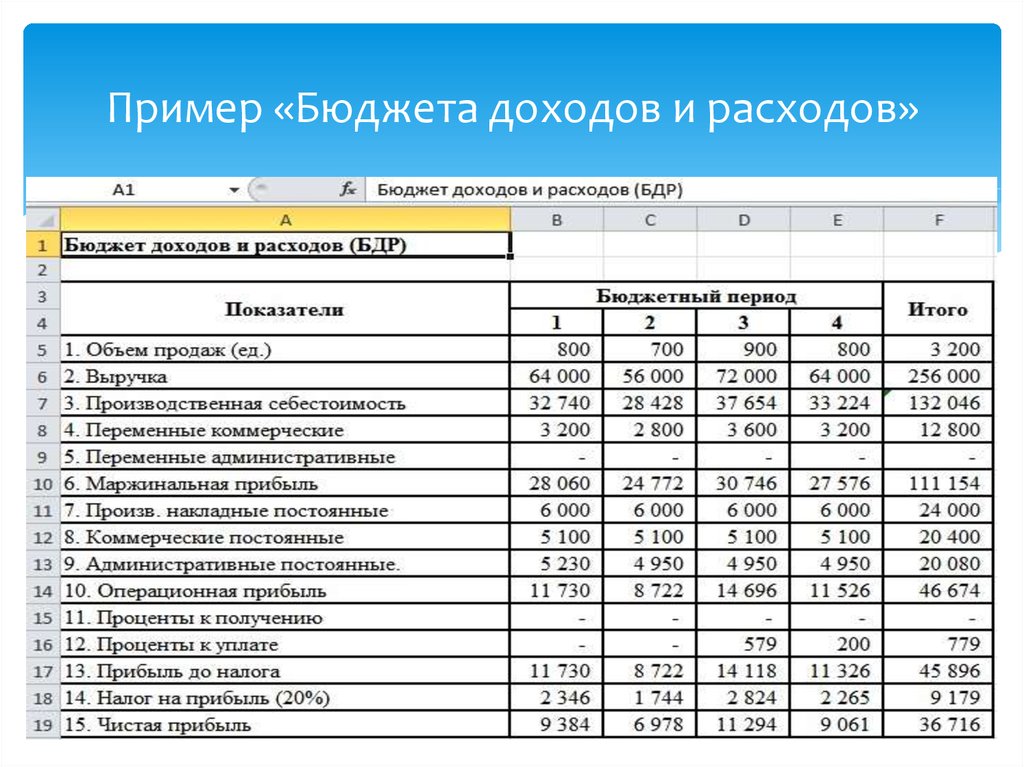

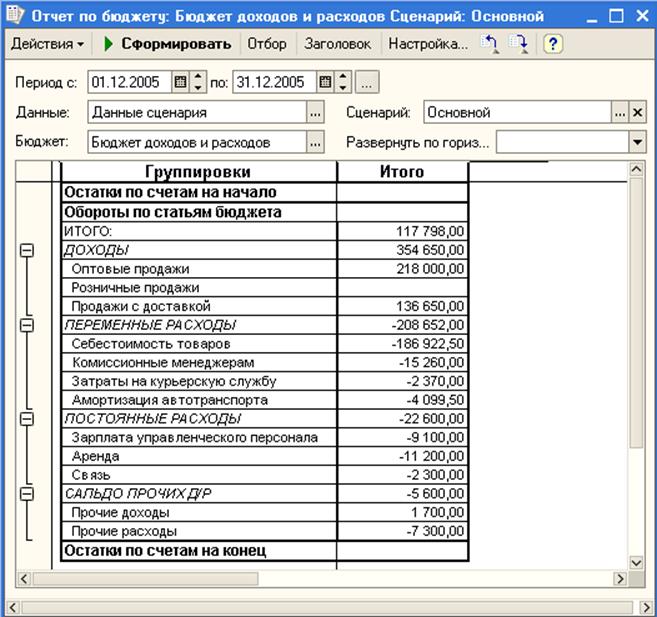

Рисунок 1. Пример классификации бюджетных статей в программе «WA: Финансист».

Программный продукт WA: Финансист является гибким инструментом бюджетирования и позволяет проводить любую классификацию бюджетных статей из указанных выше. При этом важным разделителем является тип статьи: статья бюджетирования (для бюджетов доходов и расходов и бюджета по балансовому листу) и статья ДДС (для бюджетов движения денежных средств).

Как вести семейный бюджет | Учет доходов и расходов в семье

Впервые эта статья вышла в июне 2020 г., поэтому в ней указаны траты 2020 года. Но принципы планирования, которые я использую, актуальны и в 2022 году.

Ведение семейного бюджета — хороший тренажер для воспитания финансовой дисциплины. Я расскажу, как вести семейный бюджет, чтобы понимать, на что уходят деньги, и как оптимизировать свои расходы.

Я расскажу, как вести семейный бюджет, чтобы понимать, на что уходят деньги, и как оптимизировать свои расходы.

Было время, когда мне пришлось ломать привычный ритм жизни, чтобы зарабатывать больше и при этом иметь свободный график. Не для того, чтобы спать до обеда. Просто вдруг в нашей семье из четырех человек — стало минус один. Пришлось адаптироваться к новой жизни одной с двумя маленькими детьми, разбираться с долгами и учиться планировать бюджет семьи заново.

Как проанализировать расходы

Как вести учет расходов и доходов

Оптимизация расходов

⠀Как накапливать

⠀Что показала самоизоляция

⠀Главное

Как человек, далекий от экономического анализа, сначала я пошла неверным путем. Я просто свела в таблицу доходы и сопоставила их с ежемесячными расходами. Этот способ не сработал, потому что расходная часть семейного бюджета не была учтена полностью.

Этот способ не сработал, потому что расходная часть семейного бюджета не была учтена полностью.

Большинство платежей я совершала безналом, поэтому было понятно, какие суммы на какую статью расходов потрачены. Но суммы были обобщенными. Некоторые расходы имели разовый характер, как визит к врачу или ремонт техники, а резервная статья на непредвиденные расходы их едва покрывала. Я не видела полной картины и не понимала, эффективно ли расходуются деньги.

Поэтому я решила собирать все чеки, квитанции, счета, в том числе электронные — теперь они складывались в коробку для детального учета расходов. Через месяц этого эксперимента я увидела, куда ушли деньги. Не стану описывать свою доску позора — у всех она разная. Но это было полезно понять: в тот месяц у меня были дополнительные доходы, которые были потрачены не туда, куда следовало.

В итоге баланс стал нулевым, это было достижение для того момента. Следующей задачей было выйти в плюс.

На первый взгляд не сразу ясно, зачем нужна таблица расходов и доходов семейного бюджета, если платежи каждый месяц одни и те же, а денег от записывания цифр больше не станет. Ведение бюджета мне помогло понять, от каких трат я могу отказаться, а какие — сократить. Это тренирует финансовую дисциплину и учит достигать целей, пусть сначала и небольших, как «выйти в ноль».

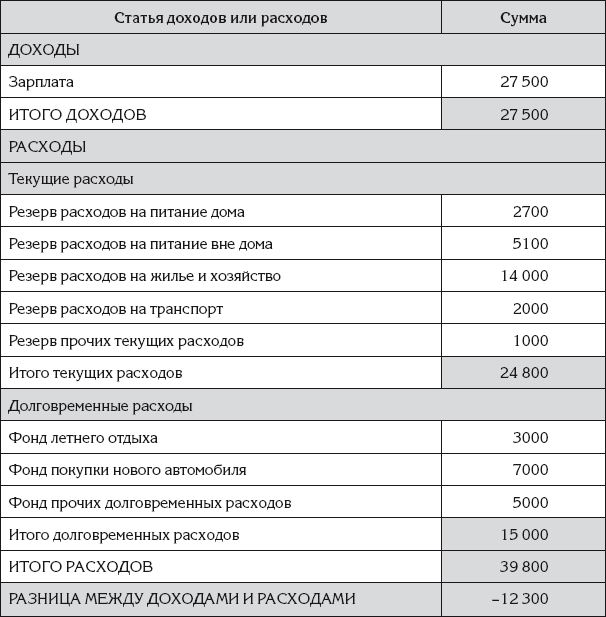

Чтобы вести бюджет грамотно, нужно определить статьи доходов и расходов. С доходами всё понятно — это зарплата, соцвыплаты, подработка и т. п. Основные статьи расходов семейного бюджета я разделила на четыре группы:

- Счета, по которым не стоит иметь долги — это кредиты, ипотека, займы, аренда жилья, коммуналка.

- Обязательные расходы, от которых нельзя отказаться: покупка продуктов, средств гигиены, расходы на здоровье, обучение, транспорт, бытовой ремонт, покупка сезонной одежды и обуви, обязательное страхование.

К этой же группе относятся «Накопления». Эксперты рекомендуют откладывать не менее 10% от каждого дохода, но на начальном этапе можно и меньше. Это нужно, чтобы приобрести привычку накапливать вне зависимости от обстоятельств.

К этой же группе относятся «Накопления». Эксперты рекомендуют откладывать не менее 10% от каждого дохода, но на начальном этапе можно и меньше. Это нужно, чтобы приобрести привычку накапливать вне зависимости от обстоятельств. - Расходы второй ступени — развлечения, хобби, спорт, уход за собой, дополнительное образование, добровольное страхование, инвестирование. Этот список для всех индивидуален.

- Непредвиденные расходы — все, что не вошло в запланированный бюджет: от прорыва трубы до болезни домашнего питомца.

К этой же группе относятся «Накопления». Эксперты рекомендуют откладывать не менее 10% от каждого дохода, но на начальном этапе можно и меньше. Это нужно, чтобы приобрести привычку накапливать вне зависимости от обстоятельств.

К этой же группе относятся «Накопления». Эксперты рекомендуют откладывать не менее 10% от каждого дохода, но на начальном этапе можно и меньше. Это нужно, чтобы приобрести привычку накапливать вне зависимости от обстоятельств.Чтобы свести общий бюджет, я пробовала готовые приложения, но они мне не подошли. Не потому, что плохи, а субъективно. В итоге таблица расходов и доходов семейного бюджета у меня заполняется в обычном Excel.

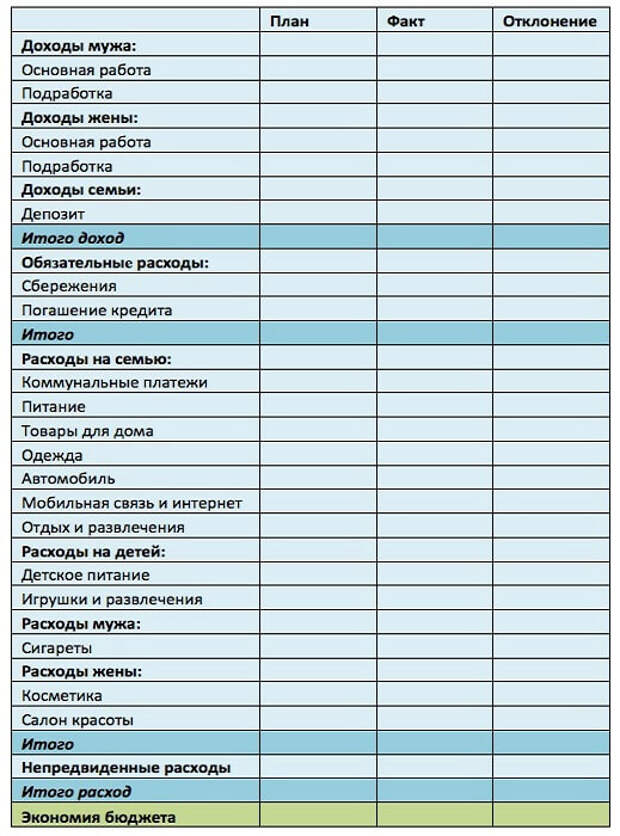

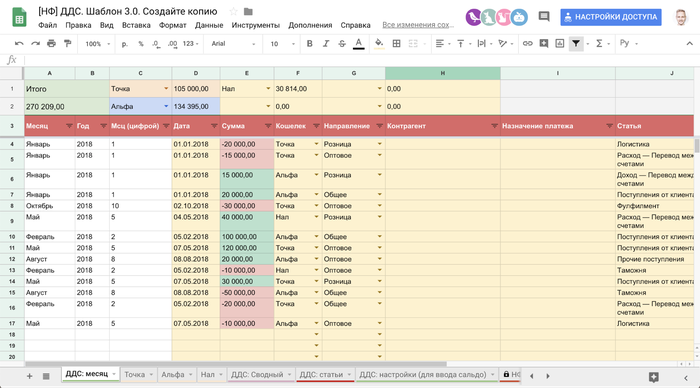

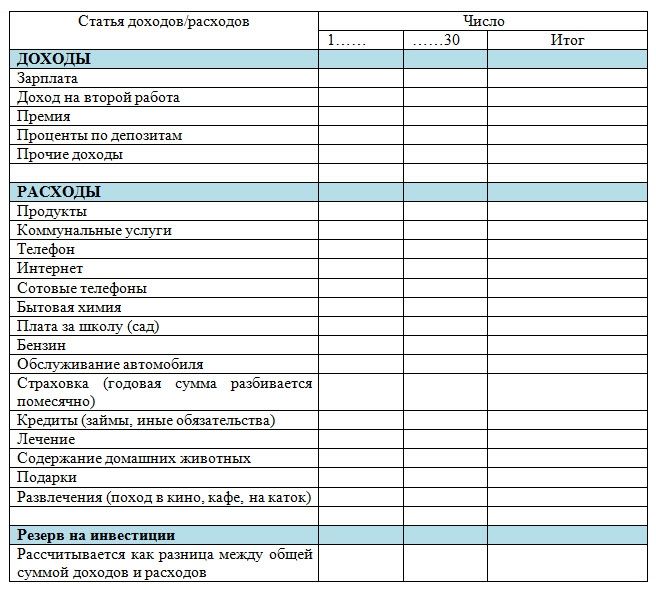

Так выглядит моя таблица для ведения семейного бюджета

Каждый месяц я подробно расписываю доходы и расходы в таблице, чтобы учесть все. В таблице есть графа «Примечание» — в нее я вношу уточняющую информацию и короткие задачи на следующий период по конкретной статье расходов, например, пояснение о перерасходе или о снижении лимита на конкретную категорию.

В таблице есть графа «Примечание» — в нее я вношу уточняющую информацию и короткие задачи на следующий период по конкретной статье расходов, например, пояснение о перерасходе или о снижении лимита на конкретную категорию.

Обязательные расходы. Для удобства деньги, которые выделены на бытовые расходы, я делю на недели. Деньги для запланированных трат на текущую неделю я перевожу на отдельную карту, чтобы не потратить сверх лимита. Он складывается из стоимости расходов, которые запланированы на каждую неделю. Суммы по неделям получаются разные.

Например, семья из 3 человек тратит в месяц:

на продукты, еду животным, бытовую химию — 22 000 ₽

кредит — 10 000 ₽

коммуналка — 5 500 ₽

транспорт и связь — 6 000 ₽

детский сад и доп. занятия детям — 10 000 ₽

сезонная обувь, одежда — 5 000 ₽

Итого — 58 500 ₽

В первую неделю оплачивается кредит, коммуналка, продукты (заморозка, корм животным и длительное хранение) — 7 000 ₽, интернет и TV — 1 100 ₽, часть транспортных расходов — 1 000 ₽. Лимит на первую неделю — 24 600 ₽.

Лимит на первую неделю — 24 600 ₽.

В последующие недели — расходов меньше, поэтому лимит на неделю ниже.

Списки расходов на неделю удобнее составлять заранее — я делаю это в пятницу вечером. Если за выходные «всплывает» что-то еще, есть время учесть это.

Непредвиденные расходы. Каждый месяц появляются забытые платежи: например, пришло время обязательного страхования или уплаты налогов. Чтобы их учесть, нужно планировать расходы наперед, чтобы перераспределять их по месяцам и не попасть в финансовую яму.

Бывают и неочевидные расходы: например, вы запланировали покупку посудомоечной машины, но это значит, что к стоимости добавятся услуги по установке и стоимость комплектующих для подключения. Или заключили договор с художественной школой и теперь каждый месяц докупаете расходники для занятий. Чтобы учесть эти траты, каждую новую статью бюджета нужно проверять на ее реальную стоимость.

Незапланированные доходы тоже случаются: вернули старый долг, начислили премию или появилась разовая подработка. Эти «лишние» деньги не нужно учитывать в текущем периоде — лучше перенести их на следующий период, чтобы не выйти за рамки запланированного бюджета и исключить риск необдуманных покупок. Исключение составляют долги и просрочки по платежам — их нужно закрывать как можно быстрее, чтобы не пришлось платить пени и штрафы.

В идеале доходная часть должна превышать расходы даже с учетом плановых накоплений. При дефиците бюджета стоит рассмотреть варианты экономии, но она не должна превращаться в тотальное самоограничение. Нельзя чрезмерно экономить на питании, здоровье и на том, что дарит радость семье.

Если денег не хватает, нужно искать способы увеличения доходов, но это обычно случается не сразу. Поэтому при анализе расходов рассмотрите варианты оптимизации, например, если есть основания, оформите субсидию на коммуналку, пособия на детей и по безработице, рефинансируйте кредит.

После эксперимента с обувной коробкой я изменила тариф у интернет-провайдера, нашла ошибки в платежке за коммуналку и сделала перерасчет, провела ревизию «домохозяйства», включая разбор одежды и обуви, отказалась от спонтанных мелких трат.

Чтобы успешно накапливать, нужна цель, например, построить дом, купить машину или организовать себе необычное путешествие.

У меня было время, когда в условиях дефицита бюджета мне не хотелось откладывать деньги. Разумнее казалось улучшить качество жизни прямо сейчас. Потом я поняла, что моя цель — это спокойствие, то есть финансовая подушка. Это дает уверенность в том, что если что-то случится, то будет время принять взвешенное решение, а не действовать спонтанно.

Самоизоляция в 2020 году многих научила жить иначе. Доходы упали, расходы вынужденно снизились. Это подходящее время, чтобы понять, за счет чего — какие статьи расходов позволили сэкономить, и сделать выводы, как правильно вести учет. Из очевидных:

Из очевидных:

- мы стали меньше тратить на транспорт;

- продукты покупали бегом и по списку, чтобы сократить время пребывания в магазине;

- не тратили деньги на развлечения: не ходили в театр, гости, не «веселили» детей;

- экономили на сфере услуг: не ходили в парикмахерскую, фитнес.

Вряд ли кто-то почувствует себя счастливее от экономии на парикмахере. Но суть в том, что пандемия дала возможность понять, как мы тратили деньги до этого и как стали тратить в условиях ограничений.

- Прежде чем начать планирование и вести семейный бюджет, проанализируйте доходы и расходы на предмет их целесообразности и стоимости, попробуйте рассчитать бюджет своей семьи на месяц.

- При ведении бюджета подробно расписывайте статьи расходов, чтобы иметь возможность учесть все возможные траты. Это позволит понять, где был перерасход или экономия.

- Даже при скромном бюджете заведите статью расходов «Накопления». Важно иметь цель, сформировать привычку и не расходовать эту статью на текущие нужды.

- При внесении в бюджет новой статьи расходов правильно оценивайте ее стоимость: будут ли сопутствующие расходы, возможно ли распределение оплаты на несколько периодов.

- Незапланированные доходы не нужно учитывать в текущем периоде, бюджет на который уже сформирован. «Лишние» деньги лучше переносить на следующий период.

Это позволит понять, где был перерасход или экономия.

Это позволит понять, где был перерасход или экономия.Куда вы сливаете бюджет? Разбираем основные статьи расходов и помогаем уменьшить затраты бизнеса –

Рита

7 минут

18 марта 2021

управление

склад

реклама и маркетинг

Иногда, чтобы зарабатывать больше, нужно не больше вкладывать, а меньше тратить. Это не об экономии, а о рациональном использовании ресурсов. В статье рассказываем о том, какие расходы стоит сокращать, чтобы оптимизировать бюджет.

В статье рассказываем о том, какие расходы стоит сокращать, чтобы оптимизировать бюджет.

Стратегия сокращения расходов

Нельзя просто взять и сократить расходы компании. Вернее можно, но если вам важно сохранить кадры и имеющиеся ресурсы, делать это нужно постепенно.

Оптимизация бюджета — это поэтапный процесс, который даст свои плоды в перспективе. Вот план, который наглядно его представляет:

- Определите основные и второстепенные источники затрат и разделите их по статьям (маркетинг, аренда, зарплата и т.д.)

- Вносите ВСЕ доходы и расходы компании в систему учета. Это должно стать регулярной практикой. Вы не сможете оптимизировать расходы если не будете видеть общей картины движения денежных средств.

- Когда у вас будет достаточно данных для того, чтобы сделать выводы (расходы по статьям минимум за 3 месяца), проанализируйте динамику их изменения.

- Пересмотрите основные статьи расходов и воспользуйтесь советами по их оптимизации из этого материала, продолжая вносить данные в программу учета.

- Делайте сверку показателей каждый месяц, чтобы реагировать на любые изменения и отслеживать успешность оптимизации.

Почему важно отслеживать показатели в динамике?

Потому что расходы и доходы бизнеса зависят от многих факторов, от сезонности до принятых руководителем решений. Чтобы делать выводы, нужно иметь на руках все карты — цифры, которые покажут не только «сегодня», но и «вчера», и даже «три месяца назад». Это нужно, чтобы увидеть точки роста и с уверенностью посмотреть в «завтра».

Статьи доходов и расходов в РемОнлайн

Пользователи РемОнлайн могут внести в систему все статьи движения денежных средств, которые имеются на данный момент в компании, чтобы сегментировать кассовые платежи. На основании всех выполняемых в программе денежных операций формируется отчет ДДС, который показывает доходы и расходы компании за любой период с привязкой к статьям. Благодаря этому отчету можно не только сократить лишние траты, но и избежать кассового разрыва, который чаще всего становится причиной банкротства бизнеса.

Благодаря этому отчету можно не только сократить лишние траты, но и избежать кассового разрыва, который чаще всего становится причиной банкротства бизнеса.

Как только цифры будут на руках, обратите внимание, сколько вы тратите на:

1. Маркетинг

Одна из ключевых статей расходов бизнеса, в которую часто вкладывают лишнее. Чтобы эти расходы сократить, важно обратить внимание на показатели и понять, что именно работает против вас. Возможно вы неправильно определили ЦА или выбрали не то место для рекламы.

Как оптимизировать:

Чтобы оптимизировать расходы маркетинга, вы должны понимать не только каналы, на которые тратите, но и то, что это конкретно дает вашему бизнесу. А значит, возьмите за привычку на постоянной основе отслеживать:

- средний чек

- количество продаж за конкретный период

- возвращаемость клиентов

- конверсию по отдельным рекламным каналам.

Это не просто цифры, которые надо держать на уровне. Анализируя показатели на постоянной основе вы сможете принять череду конкретных решений по оптимизации бюджета:

- Вкладывать больше в те рекламные каналы, которые приносят вам больше прибыли. Например, контекстная реклама может приносить свои плоды, но какой смысл вкладывать в нее, если можно потратить эти деньги на листовки у метро, если те по факту приводят больше клиентов.

- Сделать акцент не на привлечение новых клиентов, а на удержание постоянных. Часто руководители берут во внимание только то, сколько новых клиентов пришло с конкретного рекламного канала, но никак не отслеживают, сколько из них обратилось повторно. А это тот показатель, который может помочь вам оптимизировать бюджет, ведь удержание обходится значительно дешевле, чем привлечение.

Читайте больше о том, как работать с клиентской базой

2. Аренда

Пока аренда коммерческих помещений дорожает, вопрос оплаты становится перед руководителями ребром, а оплата — одной из главных статей расходов компании. Но и этот, казалось бы, нерешаемый вопрос, решить можно несколькими способами.

Но и этот, казалось бы, нерешаемый вопрос, решить можно несколькими способами.

Как оптимизировать:

- Коммуницировать с владельцем арендуемой площади. Даже если кажется, что этот пункт бессмысленный, хотя бы попробуйте вести переговоры и находить точки соприкасания в виде компромиссов. Практика показывает, что арендаторы могут идти на уступки — главное инициировать контакт.

- Сократить объем арендуемой площади. Подумайте, нужно ли вам столько места для склада, например. Может быть стоит навести порядок и расположить товары более рациональным образом. Или же отправить некоторых сотрудников на удаленку, если особенности бизнеса позволяют.

- На цену аренды прямым образов влияет местоположение. Понятно, что в центральных районах и в оживленных точках аренда стоит дороже, поэтому обязательно учитывайте проходимость арендуемой площади. Возможно помещение в спальном районе будет намного выгоднее для прачечной, а шиномонтаж лучше обустроить возле гаражных комплексов.

3. Зарплаты

Оптимизация этого пункта часто ассоциируется с увольнением. Но давайте не перегибать: сокращение штата работает в ситуациях с серьезными убытками, как метод экстренного реагирования. Для оптимизации зарплатного бюджета достаточно будет пересмотреть свой подход к найму и мотивации сотрудников.

Как оптимизировать:

- Если есть возможность отдавать работу на аутсорс, делайте это. Намного дешевле для малого бизнеса обходится делегирование задач внештатным сотрудникам, чем их официальное трудоустройство. Бухгалтер, копирайтер, дизайнер, а в некоторых случаях даже менеджер отдела продаж успешно могут сотрудничать с вами на аутсорсе.

- Настройте систему мотивации. Пусть зарплата сотрудников зависит от результата, а нет от проведенных на рабочем месте часов. Бонусы за продажу более дорогих товаров, процент от продаж или количества выполненных заказов — все это может послужить хорошим стимулом работать усерднее и лучше. Когда встает вопрос о найме дополнительных рук, не торопитесь писать объявление о поиске нового сотрудника и подумайте, достаточно ли мотивирован основной состав — это всегда может стать точкой развития мотивационной системы оплаты труда в вашей компании.

Когда встает вопрос о найме дополнительных рук, не торопитесь писать объявление о поиске нового сотрудника и подумайте, достаточно ли мотивирован основной состав — это всегда может стать точкой развития мотивационной системы оплаты труда в вашей компании.

Когда встает вопрос о найме дополнительных рук, не торопитесь писать объявление о поиске нового сотрудника и подумайте, достаточно ли мотивирован основной состав — это всегда может стать точкой развития мотивационной системы оплаты труда в вашей компании.Читайте больше о бухгалтерии на аутсорсе

4. Оборудование

Вопрос с экономией на оборудовании очень тонкий. Сокращать расходы в этом направлении нужно либо очень осторожно, либо никак. Но при оптимизации затрат мы предлагаем не затрагивать оборудование, которое нужно вам для осуществления основной деятельности, а обратить внимание на техническое оснащение помещений.

Как оптимизировать:

- Покупайте подержанную технику. Принтеры, ноутбуки, мониторы — «подержанный» уже давно не значит «плохой». Площадки с б/у техникой переполнены не из-за того, что она быстро приходит в негодность, а из-за желания людей обладать новыми моделями — воспользуйтесь этим во благо своего бюджета.

- Выставляйте на продажу то, чем уже не пользуйтесь. Это для крупной компании очередной нерабочий принтер в кладовке ничего не дает. А для малого бизнеса лучшим способом вернуть хотя бы часть затрат на технику или мебель будет продажа.

5. Склад

Склад может стать причиной убытков в двух случаях: когда оборот товара низкий или они расположены в помещении нерационально. Но это исправимо.

Как оптимизировать:

- Увеличивать оборачиваемость товаров. Это значит, что вам нужно найти источники дополнительных продаж (разместить товар на маркетплейсах, например). Важно, чтобы как можно меньше времени товар залеживался на складе.

- Избавиться от неликвидных позиций. Проанализируйте продажи и сократите ассортиментную матрицу, вычеркнув из нее товары с самым долгим сроком реализации. Возможно они вообще не интересны вашим клиентам?

- Наведите, наконец, порядок на своем складе. Неправильное организованное хранение товаров может негативно влиять на все бизнес-процессы и задерживать обработку заказов. В этом поможет адресное хранение товаров.

- Как альтернативный вариант, который вовсе избавит вас от потребности выделять помещение под склад, попробуйте дропшиппинг — прямую поставку товара от поставщиков своим клиентам. Модель подходит не всем типам бизнеса, но отлично оправдывает себя на практике, когда товаров много и вопрос помещения стоит ребром.

Неправильное организованное хранение товаров может негативно влиять на все бизнес-процессы и задерживать обработку заказов. В этом поможет адресное хранение товаров.

Неправильное организованное хранение товаров может негативно влиять на все бизнес-процессы и задерживать обработку заказов. В этом поможет адресное хранение товаров.Вы обязательно найдете и другие способы оптимизации бюджета, как только начнете отслеживать расходы на постоянной основе. Не бойтесь пробовать новые способы и модели — только так можно найти работающие именно для вашей компании решения.

И не забудьте подписаться на обновления блога Прокачай. Это решение тосно станет рабочим для вас, ведь мы освещаем только самые полезные темы:)

Please enable JavaScript to view the comments powered by Disqus.

comments powered by Disqus

Читайте также

ЗРУ-742-сон 30.

12.2021. О Государственном бюджете Республики Узбекистан на 2022 год

12.2021. О Государственном бюджете Республики Узбекистан на 2022 год

Закон Республики Узбекистан

О Государственном бюджете Республики Узбекистан на 2022 год

Принят Законодательной палатой 26 ноября 2021 года

Одобрен Сенатом 15 декабря 2021 года

Статья 1. Цель настоящего Закона

Статья 2. Использование ассигнований, выделяемых из республиканского бюджета Республики Узбекистан для распорядителей бюджетных средств первого уровня

Статья 3. Доходы и расходы Консолидированного бюджета Республики Узбекистан

Статья 4. Прогноз доходов и расходы государственных целевых фондов и Фонда реконструкции и развития Республики Узбекистан

Статья 5. Прогноз доходов и расходы республиканского бюджета

Статья 6. Прогнозы доходов и расходов бюджета Республики Каракалпакстан, местных бюджетов областей и города Ташкента

Статья 7. Ставки отдельных платежей

Статья 8. Формирование резервных фондов Кабинета Министров, республиканского бюджета Республики Каракалпакстан, областных бюджетов областей и городского бюджета города Ташкента, бюджетов районов и городов

Статья 9. Обеспечение устойчивости бюджетной системы Республики Узбекистан в 2022 году

Обеспечение устойчивости бюджетной системы Республики Узбекистан в 2022 году

Статья 10. Установление предельного объема государственного долга, привлеченного от имени Республики Узбекистан и под гарантию Республики Узбекистан

Статья 11. Установление предельного размера дефицита Консолидированного бюджета Республики Узбекистан

Статья 12. Особенности формирования доходов бюджета Республики Каракалпакстан, местных бюджетов областей и города Ташкента, бюджетов районов и городов на 2022 год

Статья 13. Особенности осуществления расходов Государственного бюджета Республики Узбекистан в 2022 году

Статья 14. Ответственность за нарушение Закона Республики Узбекистан «О Государственном бюджете Республики Узбекистан на 2022 год»

Статья 15. Обеспечение исполнения, доведения, разъяснения сути и значения настоящего Закона

Статья 16. Приведение законодательства в соответствие с настоящим Законом

Статья 17. Вступление в силу настоящего Закона

Президент Республики Узбекистан Ш. МИРЗИЁЕВ

МИРЗИЁЕВ

г. Ташкент,

30 декабря 2021 г.,

№ ЗРУ-742

Сводные параметры Консолидированного бюджета Республики Узбекистан на 2022 год и бюджетные ориентиры на 2023-2024 годы

млрд сум | ||||

№ | Показатели | Прогноз на 2022 год | Бюджетные ориентиры | |

2023 год | 2024 год | |||

I. | Доходы Консолидированного бюджета | 254 582,5 | 276 673,9 | 316 482,5 |

1. | Доходы Государственного бюджета* | 199 500,0 | 214 529,2 | 249 319,1 |

2. | Доходы государственных целевых фондов* | 31 935,9 | 35 160,2 | 38 318,4 |

3. | Поступления в Фонд реконструкции и развития Республики Узбекистан | 8 495,3 | 11 312,4 | 12 389,3 |

4. | Поступления во внебюджетные счета бюджетных организаций | 14 651,4 | 15 672,1 | 16 455,7 |

II. | Расходы Консолидированного бюджета | 280 128,7 | 304 584,4 | 347 228,6 |

1. | Расходы Государственного бюджета * | 188 911,5 | 202 669,0 | 238 545,1 |

2. | Расходы государственных целевых фондов | 58 179,0 | 62 782,7 | 67 678,6 |

3. | Расходование средств Фонда реконструкции и развития Республики Узбекистан | 7 727,1 | 10 112,4 | 11 117,3 |

4. | Расходование средств внебюджетных счетов бюджетных организаций | 14 614,5 | 15 564,4 | 16 270,0 |

5. | Расходы на государственные программы за счет внешнего долга | 10 696,5 | 13 455,8 | 13 617,6 |

III. | Трансферты в государственные целевые фонды | 25 900,1 | 28 244,4 | 30 356,6 |

IV. | Сальдо Консолидированного бюджета (профицит +, дефицит —) | -25 546,1 | -27 910,5 | -30 746,2 |

V. | Сальдо Государственного бюджета и государственных целевых фондов (профицит +, дефицит —) | -15 654,7 | -15 762,3 | -18 586,2 |

VI. | Погашение государственного долга | 10 172,3 | 11 394,3 | 15 098,9 |

* Без учета межбюджетных трансфертов

Прогнозы основных макроэкономических показателей развития Республики Узбекистан на 2022 год и целевые ориентиры на 2023-2024 годы

№ | Показатели | Прогноз на 2022 год | Целевые ориентиры | |

2023 год | 2024 год | |||

1. | Валовый внутренний продукт, млрд сум | 839 989 | 972 701 | 1 126 753 |

2. | Темп роста валового внутреннего продукта, в процентах | 6,0 | 6,2 | 6,6 |

3. | Индекс потребительских цен, по отношению к декабрю прошлого года, в процентах | 9,0 | 5,0 | 5,0 |

4. | Темп роста промышленной продукции, в процентах | 7,0 | 8,0 | 9,6 |

5. | Темп роста производства в сельском, лесном и рыбном хозяйствах, в процентах | 3,3 | 3,5 | 3,6 |

6. | Темп роста розничного товарооборота, в процентах | 9,3 | 9,8 | 10,7 |

Прогноз доходов государственных целевых фондов и Фонда реконструкции и развития Республики Узбекистан на 2022 год и их расходы

млн сум | ||

№ | Показатели | Сумма |

I. | Всего — государственных целевых фондов | |

Ожидаемый остаток на начало года | 6 125 674,5 | |

Прогноз доходов* | 31 935 860,2 | |

Трансферты из Государственного бюджета | 25 900 104,8 | |

Трансферты в Государственный бюджет | 500 000,0 | |

Расходы* | 58 179 041,3 | |

Ожидаемый остаток на конец года | 5 282 598,2 | |

1. | Фонд «Эл-юрт умиди» | |

Ожидаемый остаток на начало года | 1 200,0 | |

Прогноз доходов | ||

Трансферты из Государственного бюджета | 170 000,0 | |

Расходы | 170 000,0 | |

в том числе: | ||

Организация обучения и прохождения стажировки стипендиатов Фонда в зарубежных авторитетных образовательных учреждениях | 161 000,0 | |

Привлечение зарубежных ученых и специалистов, в том числе соотечественников, к осуществлению трудовой деятельности в республике | 3 000,0 | |

Расходы связанные с содержанием фонда | 6 000,0 | |

Ожидаемый остаток на конец года | 1 200,0 | |

2. | Централизованный фонд по возмещению убытков физическим и юридическим лицам в связи с изъятием у них земельных участков для общественных нужд | |

Ожидаемый остаток на начало года | ||

Прогноз доходов | ||

Трансферты из Государственного бюджета | 500 000,0 | |

Расходы | 500 000,0 | |

в том числе: | ||

Возмещение причиненного физическим и юридическим лицам ущерба на основании принятых программ, поручений Президента и Правительства Республики Узбекистан | 500 000,0 | |

Ожидаемый остаток на конец года | ||

3. | Внебюджетный Пенсионный фонд | |

Ожидаемый остаток на начало года | 4 099 829,0 | |

Прогноз доходов | 29 086 500,0 | |

в том числе: | ||

Поступления социального налога | 28 468 000,0 | |

Другие доходы | 618 500,0 | |

Трансферты из Государственного бюджета | 14 000 000,0 | |

Расходы | 43 936 329,0 | |

в том числе: | ||

Расходы по выплате гражданам платежей по всем видам государственных пенсий, а также пенсий и пособий | 43 933 829,0 | |

Другие расходы | 2 500,0 | |

Ожидаемый остаток на конец года | 3 250 000,0 | |

4. | Государственный фонд содействия занятости | |

Ожидаемый остаток на начало года | 7 985,2 | |

Прогноз доходов | 272 063,0 | |

в том числе: | ||

Поступления социального налога | 150 000,0 | |

Другие доходы | 122 063,0 | |

Трансферты из Государственного бюджета | 940 000,0 | |

Расходы | 1 212 063,0 | |

в том числе: | ||

Профессиональная подготовка, переподготовка и повышение квалификации лиц, зарегистрированных в центрах содействия занятости населения в качестве ищущих работу и имеющих статус безработных | 280 000,0 | |

Возмещение затрат внебюджетному Пенсионному фонду в связи с назначением досрочных пенсий безработным | 8 000,0 | |

Выплата пособий по безработице, компенсаций, стипендий, материальной помощи безработным и других выплат | 155 000,0 | |

Размещение ресурсов по кредитным линиям, открываемых в коммерческих банках | 130 000,0 | |

Материально-техническое обеспечение и содержание отдельных подразделений центров содействия занятости, центров обеспечения временной разовой работой, региональных центров профессионального обучения безработных и незанятого населения, учебных центров по профессиональной подготовке, переподготовке и повышению квалификации безработных | 60 000,0 | |

Создание, развитие и техническую поддержку информационно-компьютерных систем и технологий в сфере трудоустройства, обеспечения занятости населения и охраны труда, учета вакансий и незанятого населения, включая разработку программного обеспечения и приобретение технических средств | 5 000,0 | |

Предоставление субсидий | 542 063,0 | |

Отчисления в Фонд материального стимулирования Министерства занятости и трудовых отношений | 30 020,0 | |

Другие расходы | 1 980,0 | |

Ожидаемый остаток на конец года | 7 985,2 | |

5. | Фонд поддержки и защиты прав и интересов граждан, осуществляющих трудовую деятельность за рубежом | |

Ожидаемый остаток на начало года | 103 283,0 | |

Прогноз доходов | 59 000,0 | |

в том числе: | ||

Поступления за счет резервирование средств организаций, осуществляющих отправку граждан Республики Узбекистан для осуществления трудовой деятельности за рубежом | 10 000,0 | |

Поступления за счет сборов за выдачу разрешений (документ, дающий право работодателям на привлечение иностранной рабочей силы) и подтверждений (документ дающий право иностранным гражданам на право трудовой деятельности) | 35 000,0 | |

Другие доходы | 14 000,0 | |

Трансферты из Государственного бюджета | ||

Расходы | 61 300,0 | |

в том числе: | ||

Правовая и социальная защита, а также оказание материальной помощи гражданам, подвергшимся нарушению трудовых и иных прав, попавшим в сложное финансовое положение в период осуществления трудовой деятельности за рубежом | 25 000,0 | |

Медицинское обслуживание граждан, нуждающихся в медицинской помощи в связи с получением травмы в период нахождения в трудовой миграции | 3 000,0 | |

Перевозка тел граждан, умерших в период нахождения в трудовой миграции, а также граждан, получивших увечье или тяжелые травмы в период осуществления трудовой деятельности за рубежом | 8 000,0 | |

Предоставление единовременных субсидий страховым компаниям для покрытия страховой суммы граждан, ведущих временную трудовую деятельность за рубежом | 6 000,0 | |

Создание в регионах республики и оснащение центров предвыездной адаптации, профессиональной подготовки, подтверждение профессиональной квалификации граждан, выезжающих для осуществления трудовой деятельности за рубежом | 5 000,0 | |

Создание, оснащение и содержание зарубежных представительств Агентства по внешней трудовой миграции | 10 000,0 | |

Отчисления в фонд материального стимулирования Министерства занятости и трудовых отношений | 2 100,0 | |

Расходы, связанные с содержанием Исполнительной дирекции Фонда | 1 200,0 | |

Другие расходы | 1 000,0 | |

Ожидаемый остаток на конец года | 100 983,0 | |

6. | Фонд общественных работ | |

Ожидаемый остаток на начало года | 154,3 | |

Прогноз доходов | 11 720,0 | |

в том числе: | ||

Поступления от аренды основных средств, мини-оборудования и инвентаря | 1 000,0 | |

Доходы от размещения временно свободных средств в коммерческих банках | 10 720,0 | |

Трансферты из Государственного бюджета | 300 000,0 | |

Расходы | 310 000,0 | |

в том числе: | ||

Оплата труда безработных и незанятых лиц, привлеченных к общественным работам | 286 375,2 | |

Приобретение основных средств, мини-оборудования и инвентаря, предназначенных для использования в общественных работах, в том числе путем их выдачи на основе аренды | 7 356,0 | |

Приобретение специальной одежды и средств техники безопасности для выполнения общественных работ | 5 000,0 | |

Отчисления в фонд материального стимулирования Министерства занятости и трудовых отношений | 8 468,8 | |

Расходы связанные с содержанием фонда | 2 500,0 | |

Другие расходы | 300,0 | |

Ожидаемый остаток на конец года | 1 874,3 | |

7. | Фонд развития садоводства и тепличного хозяйства | |

Ожидаемый остаток на начало года | 2 160,0 | |

Прогноз доходов | 54 000,0 | |

Трансферты из Государственного бюджета | 150 000,0 | |

Расходы | 204 160,0 | |

в том числе: | ||

Предоставление субсидий | 196 924,5 | |

Расходы, связанные с содержанием Агентства и его подведомственных организаций | 7 235,5 | |

Ожидаемый остаток на конец года | 2 000,0 | |

8. | Фонд развития виноделия | |

Ожидаемый остаток на начало года | 213 154,0 | |

Прогноз доходов | 30 000,0 | |

в том числе: | ||

Поступления от процентов по займам, выданным на создание плантаций технических сортов винограда и производство алкогольной продукции, а также ресурсам, предоставленным коммерческим банкам для выделения кредитов | 15 000,0 | |

Другие доходы | 15 000,0 | |

Трансферты из Государственного бюджета | 50 000,0 | |

Расходы | 259 504,0 | |

в том числе: | ||

Реализация комплексных целевых программ, направленных на обеспечение ускоренного развития виноградников технических сортов и винодельческой отрасли | 50 000,0 | |

Выдача займов на создание плантаций технических сортов винограда и производство алкогольной продукции, а также предоставление коммерческим банкам ресурсов для выделения кредитов | 50 000,0 | |

Предоставление субсидий | 100 000,0 | |

Расходы, связанные с содержанием Агентства и его подведомственных организаций | 42 504,0 | |

Другие доходы | 17 000,0 | |

Ожидаемый остаток на конец года | 33 650,0 | |

9. | Фонд развития скорой медицинской помощи | |

Ожидаемый остаток на начало года | ||

Прогноз доходов | 86 040,0 | |

в том числе: | ||

Поступления от платежей за использование абонентского номера | 86 040,0 | |

Трансферты из Государственного бюджета | ||

Расходы | 86 040,0 | |

в том числе: | ||

Закуп специализированного автотранспорта и своевременное обновление транспортного парка службы скорой медицинской помощи, а также его оснащение современным медицинским оборудованием | 26 000,0 | |

Внедрение современных информационно-коммуникационных технологий в деятельность службы скорой медицинской помощи | 5 040,0 | |

Выплата надбавок, премий и других стимулирующих выплат работникам службы скорой медицинской помощи | 50 000,0 | |

Другие расходы | 5 000,0 | |

Ожидаемый остаток на конец года | ||

10. | Фонд поддержки лиц с инвалидностью | |

Ожидаемый остаток на начало года | 240,0 | |

Прогноз доходов | 550,0 | |

в том числе: | ||

Благотворительные пожертвования юридических и физических лиц, а также международных организаций | 550,0 | |

Трансферты из Государственного бюджета | ||

Расходы | 550,0 | |

в том числе: | ||

Обеспечение лиц с инвалидностью протезно-ортопедическими предметами, средствами технической реабилитации и кресло-колясками | 550,0 | |

Ожидаемый остаток на конец года | 240,0 | |

11. | Внебюджетный Республиканский целевой книжный фонд | |

Ожидаемый остаток на начало года | 249 705,0 | |

Прогноз доходов | 299 374,0 | |

в том числе: | ||

Арендные платежи за учебники, предоставленные в аренду | 283 415,0 | |

Поступления от утилизации не пригодных к использованию в дальнейшем учебников и учебно-методических комплексов | 10 509,0 | |

Другие доходы | 5 450,0 | |

Трансферты из Государственного бюджета | 605 000,0 | |

Расходы | 1 154 079,0 | |

в том числе: | ||

Приобретение учебников за счет средств Государственного бюджета | 605 000,0 | |

Приобретение учебников за счет оборотных средств фонда | 543 018,5 | |

из них: | ||

Для обеспечения учащихся учреждений общего среднего и среднего специального образования на основе аренды | 527 369,5 | |

Предоставление учебников и учебно-методических комплексов | 15 649,0 | |

Расходы, связанные с содержанием Исполнительной дирекции Фонда | 6 060,5 | |

Ожидаемый остаток на конец года | ||

12. | Государственный фонд поддержки предпринимательской деятельности | |

Ожидаемый остаток на начало года | 790 000,0 | |

Прогноз доходов | 215 000,0 | |

в том числе: | ||

Кредиты (займы) и гранты международных финансовых институтов и других доноров, привлеченные для выполнения задач, возложенных на Фонд | 110 391,0 | |

Доходы от предоставления поручительств | 39 345,9 | |

Другие доходы | 65 263,1 | |

Трансферты из Государственного бюджета | 500 000,0 | |

Расходы | 1 205 000,0 | |

в том числе: | ||

Оплата коммерческим банкам платежей, связанных с поручительствами, предоставленными по кредитам заемщиков | 20 000,0 | |

Предоставление компенсации на покрытие части процентных расходов по кредитам коммерческих банков | 1 135 428,4 | |

Расходы, связанные с содержанием Фонда | 17 913,0 | |

Другие расходы | 31 658,6 | |

Ожидаемый остаток на конец года | 300 000,0 | |

13. | Фонд развития информационно-коммуникационных технологий | |

Ожидаемый остаток на начало года | 216 400,0 | |

Прогноз доходов | 928 550,0 | |

в том числе: | ||

Поступления от платы за использование абонентского номера | 703 721,9 | |

Поступления от государственных пошлин, сборов и всех видов платежей, уплаченных за государственные услуги, оказанные через Единый портал интерактивных государственных услуг | 29 925,7 | |

Средства, поступающие от государственных пошлин и иных платежей, уплаченных за государственные услуги, оказанные через Единую биллинговую систему | 2 370,0 | |

Поступления от государственной пошлины за выдачу лицензий на право осуществления деятельности в сфере телекоммуникаций | 123 099,2 | |

Другие доходы | 69 433,2 | |

Трансферты из Государственного бюджета | ||

Расходы | 928 550,0 | |

в том числе: | ||

Разработка, реализация и сопровождение проектов по формированию, развитию систем электронного правительства и цифровой экономики | 12 137,0 | |

Реализация задач и проектов по развитию информационных технологий и коммуникаций, определенных решениями Президента Республики Узбекистан и Кабинета Министров Республики Узбекистан | 68 228,3 | |

Расходы, связанные с разработкой, реализацией и сопровождением приоритетных проектов по совершенствованию и развитию информационных технологий и коммуникаций | 15 136,7 | |

Расходы на содержание работников Центра по вопросам массовых коммуникаций Агентства информации и массовых коммуникаций | 45 743,8 | |

Расходы на ремонт, реконструкцию и оснащение специализированной школы по углубленному изучению предметов по направлению информационно-коммуникационных технологий имени Мухаммада ал-Хоразмий и дополнительное стимулирование ее преподавателей и работников | 11 800,0 | |

Отчисления в Фонд развития скорой медицинской помощи при Министерстве здравоохранения Республики Узбекистан | 86 040,0 | |

Отчисления в Фонд финансирования науки и поддержки инноваций при Ташкентском университете информационных технологий имени Мухаммада ал-Хоразмий | 4 574,2 | |

Отчисления внебюджетному Фонду развития информационно-библиотечных учреждений при Национальной библиотеке Узбекистана — информационном ресурсном центре | 7 336,1 | |

Финансирование деятельности Государственной инспекции по контролю в сфере информатизации и телекоммуникаций | 49 894,3 | |

Финансирование деятельности ГУП «Центр развития информационных технологий и информационных ресурсов» | 10 121,8 | |

Финансирование деятельности ГУП «Центр кибербезопасности» | 38 170,9 | |

Расходы, связанные с содержанием министерства и его территориальных управлений и организаций его составе | 531 876,5 | |

Другие расходы | 47 490,4 | |

Ожидаемый остаток на конец года | 216 400,0 | |

14. | Внебюджетный Фонд поддержки туризма и спорта | |

Ожидаемый остаток на начало года | 7 330,0 | |

Прогноз доходов | 13 000,0 | |

Трансферты из Государственного бюджета | 12 000,0 | |

Расходы | 32 330,0 | |

в том числе: | ||

Финансирование целевых программ в сфере туризма и спорта | 10 000,0 | |

Расходы, связанные с организацией мероприятий, направленных на продвижение туристического потенциала страны | 12 000,0 | |

Расходы, связанные с содержанием министерства и его территориальных управлений и организаций его составе | 10 330,0 | |

Ожидаемый остаток на конец года | ||

15. | Гарантийный фонд по обслуживани? государственного долга | |

Ожидаемый остаток на начало года | 361 000,0 | |

Прогноз доходов | 239 704,4 | |

в том числе: | ||

Вознаграждение, взимаемое за выдачу государственных гарантий от имени Республики Узбекистан по привлеченным кредитам (займам) | 27 673,4 | |

Поступления от размещения временно свободных денежных средств на депозитах коммерческих банков и инвестирования в высоколиквидные ценные бумаги | 24 307,6 | |

Отчисление из республиканского бюджета в размере налога на прибыль, полученных от доходов, выплачиваемых в виде процентов от размещения на депозиты средств, поступающих от размещения международных облигаций, открытия кредитных линий и выделения бюджетных ссуд | 87 014,0 | |

Доходы, полученные от размещения заемных средств, привлеченных из международных финансовых институтов, зарубежных государств и организаций, на депозиты Центрального банка Республики Узбекистан и коммерческих банков | 96 241,1 | |

Другие доходы | 4 468,2 | |

Трансферты из Государственного бюджета | ||

Расходы | 280 267,7 | |

в том числе: | ||

Осуществление выплаты долга с условием перепокрытие организациями — должниками, в случае несвоевременного и неполного осуществления выплаты по государственному долгу организациями — должниками. | 253 014,3 | |

Другие расходы | 27 253,4 | |

Ожидаемый остаток на конец года | 320 436,7 | |

16. | Государственный целевой фонд по поддержке женщин | |

Ожидаемый остаток на начало года | 42 144,0 | |

Прогноз доходов | 154 000,0 | |

в том числе: | ||

Доходы, поступающие от процентов, начисленных от ресурсов, предоставленных коммерческим банкам для выделения кредитов на льготной основе | 154 000,0 | |

Трансферты из Государственного бюджета | 91 000,0 | |

Расходы | 253 405,0 | |

в том числе: | ||

размещение ресурсных средств по кредитным линиям, открываемым в коммерческих банках для налаживания предпринимательской деятельности | 100 000,0 | |

оплата первоначального взноса при обеспечении жильем женщин, оказавшихся в сложной социальной ситуации | 40 000,0 | |

Материальная поддержка женщин, оказавшихся в сложной социальной ситуации, в том числе малообеспеченных, женщин с инвалидностью | 38 328,0 | |

Содействие целевой работе по подготовке молодых девочек к семейной жизни, укреплению традиционных семейных ценностей | 7 000,0 | |

Выделение грантовых средств негосударственным некоммерческим организациям, оказывающим содействие в обучении профессиям и обеспечении занятости женщин, а также занимающимися их проблемами | 17 104,3 | |

Содействие покрытию расходов, связанных с организацией Республиканским общественным женским советом международных мероприятий по вопросам женщин и участием делегации Узбекистана в международных мероприятиях | 6 973,4 | |

Формирование уставных капиталов кластеров, специализирующихся на видах ремесленничества, в которых в основном занимаются женщины | 6 103,5 | |

Финансовая поддержка деятельности центров предпринимательства женщин, выплата почасовой оплаты труда за проведение учебных занятий, организованных в центрах предпринимательства | 8 712,9 | |

Покрытие расходов, связанных с содержанием Республиканского центра реабилитации и адаптации лиц, пострадавших от насилия, и предупреждения суицидов, а также его территориальных отделов | 13 230,5 | |

Расходы, связанные с содержанием Исполнительной дирекции Фонда | 7 741,5 | |

Другие расходы | 8 210,9 | |

Ожидаемый остаток на конец года | 33 739,0 | |

17. | Внебюджетный Фонд по управлению, трансформации и приватизации государственных активов | |

Ожидаемый остаток на начало года | 28 500,0 | |

Прогноз доходов | 558 898,8 | |

в том числе: | ||

Средства от реализации государственных активов (предприятий, акций в уставных фондах хозяйственных обществ, прав на земельные участки и другого имущества, являющегося государственной собственностью) | 525 898,8 | |

Средства от аренды государственного имущества | 28 000,0 | |

Другие доходы | 5 000,0 | |

Трансферты из Государственного бюджета | ||

Расходы | 87 398,8 | |

в том числе: | ||

Отчисление Торгово-промышленной палате Республики Узбекистан | 11 500,0 | |

Единовременные платежи на основании решений Президента Республики Узбекистан и Кабинета Министров Республики Узбекистан | 33 087,7 | |

Другие расходы, связанные с деятельностью Агентства и организаций в его системе | 42 811,1 | |

Трансферты в Государственный бюджет | 500 000,0 | |

Ожидаемый остаток на конец года | ||

18. | Фонд развития рыбоводства | |

Ожидаемый остаток на начало года | 2 590,0 | |

Прогноз доходов | 1 500,0 | |

в том числе: | ||

Средства, поступившие от предоставления в аренду природных водоемных участков охотничьим рыболовным хозяйствам | 1 200,0 | |

Другие доходы | 300,0 | |

Трансферты из Государственного бюджета | ||

Расходы | 2 000,0 | |

в том числе: | ||

Широкое внедрение современных интенсивных и инновационных технологий и развитие материальной технической базы в рыбной отрасли | 500,0 | |

Финансирование формирования инвестиционных проектов по развитию рыбной отрасли | 757,0 | |

Составление и регистрация кадастровой документации по природным и искусственным водоемам для легализации деятельности предпринимателей, занимающиеся рыболовством в данных водоемах | 628,0 | |

Другие расходы | 115,0 | |

Ожидаемый остаток на конец года | 2 090,0 | |

19. | Фонд государственного медицинского страхования | |

Ожидаемый остаток на начало года | ||

Прогноз доходов | ||

Трансферты из Государственного бюджета | 1 124 785,9 | |

в том числе: | ||

Из местных бюджетов | 525 239,4 | |

Из республиканского бюджета | 599 546,4 | |

Расходы | 1 124 785,9 | |

в том числе: | ||

Закуп медицинских услуг у государственных и частных медицинских организаций в рамках гарантированной государством медицинской помощи | 1 114 264,4 | |

Расходы, связанные с содержанием исполнительного аппарата Фонда | 10 521,5 | |

Ожидаемый остаток на конец года | ||

20. | Фонд по финансированию образовательных кредитов при Министерстве финансов | |

Ожидаемый остаток на начало года | ||

Прогноз доходов | 12 000,0 | |

Доход, получаемый от размещения средств в коммерческих банках | 12 000,0 | |

Трансферты из Государственного бюджета | 1 000 000,0 | |

Расходы** | ||

Ожидаемый остаток на конец года | 1 012 000,0 | |

21. | Целевой фонд по развитию автомобильных дорог | |

Ожидаемый остаток на начало года | ||

Прогноз доходов | ||

Трансферты из Государственного бюджета | 4 820 400,0 | |

Расходы | 4 820 400,0 | |

в том числе: | ||

Строительство и реконструкция автомобильных дорог, мостов и путепроводов, а также оснащения объектов и закупки техники в соответствии с Программой развития социальной и производственной инфраструктуры Республики Узбекистан | 2 400 000,0 | |

Расходы, связанные с капитальным и текущим ремонтом, содержанием, озеленительными работами на автомобильных дорогах общего пользования | 2 135 019,7 | |

Предотвращение стихийных бедствий и ликвидация их последствий на автомобильных дорогах общего пользования | 232 007,2 | |

Расходы, связанные с содержанием Комитета по автомобильным дорогам и его главных управлений, а также организаций в структуре Комитета | 53 373,1 | |

Ожидаемый остаток на конец года | ||

22. | Фонда развития систем водоснабжения и канализации | |

Ожидаемый остаток на начало года | ||

Прогноз доходов | ||

Трансферты из Государственного бюджета | 1 000 000,0 | |

в том числе: | ||

Из местных бюджетов | 18 692,5 | |

Из республиканского бюджета | 981 307,5 | |

Расходы | 1 000 000,0 | |

в том числе: | ||

Финансирование строительства и реконструкции объектов питьевого водоснабжения и канализационных систем, а также проектно-изыскательных работ согласно программе комплексного развития питьевого водоснабжения и канализационных систем | 1 000 000,0 | |

Ожидаемый остаток на конец года | ||

23. | Фонд финансирования науки и поддержки инноваций | |

Ожидаемый остаток на начало года | ||

Прогноз доходов | ||

Трансферты из Государственного бюджета | 636 919,0 | |

Расходы | 636 919,0 | |

в том числе: | ||

Расходы на финансирование проектов в рамках государственных программ по научной деятельности | 526 919,0 | |

Расходы на создание и дополнительное оснащение научных лабораторий, оснащенных новым и современным высокотехнологичным оборудованием | 70 000,0 | |

Расходы на строительство и оснащение объектов у субъектов инновационной деятельности | 30 000,0 | |

Расходы на финансирование кратковременных научных стажировок молодых ученых | 5 000,0 | |

Расходы на содержание Исполнительной дирекции Фонда | 5 000,0 | |

Ожидаемый остаток на конец года | ||

II. | Фонд реконструкции и развития Республики Узбекистан | |

Прогноз доходов | 8 495 311,8 | |

Трансферты из Государственного бюджета | ||

Расходы | 7 727 082,0 | |

* В связи с тем, что плата за использование абонентского номера, уплачиваемая юридическими лицами, оказывающими услуги мобильной связи (сотовыми компаниями), аккумулируется и распределяется в Фонде развития информационно-коммуникационных технологий, доходы и расходы Фонда развития скорой медицинской помощи не отражаются в составе доходов и расходов государственных целевых фондов

** В соответствии с депозитным договором между коммерческими банками и Министерством финансов Республики Узбекистан средства, выделяемые для образовательных кредитов, не отражаются в расходах, поскольку в дальнейшем эти средства возвращаются в Фонд

(приложение № 3 в редакции Закона Республики Узбекистан от 29 июня 2022 года № ЗРУ-782 — Национальная база данных законодательства, 30. 06.2022 г., № 03/22/782/0576 — Вступает в силу с 1 октября 2022 года)

06.2022 г., № 03/22/782/0576 — Вступает в силу с 1 октября 2022 года)

Прогноз доходов республиканского бюджета Республики Узбекистан на 2022 год

млрд сум | ||

№ | Показатели | Сумма |

Доходы республиканского бюджета Республики Узбекистан | 162 587,0 | |

1. | Прямые налоги | 44 342,0 |

1.1. | Налог на прибыль | 35 448,6 |

из них, по акционерным обществам «Навоийский горно-металлургический комбинат» и «Алмалыкский горно-металлургический комбинат» | 22 886,2 | |

1. | Налог на доходы физических лиц | 8 893,4 |

2. | Косвенные налоги | 69 814,4 |

2.1. | Налог на добавленную стоимость | 53 300,0 |

2.2. | Акцизный налог | 11 687,8 |

2.3. | Таможенная пошлина | 4 826,6 |

3. | Ресурсные платежи | 13 760,3 |

3.1. | Налог за пользование недрами | 13 760,3 |

4. | Дивиденды (без учета налога на прибыль с доходов в виде дивидендов) | 30 222,3 |

из них, по акционерным обществам «Навоийский горно-металлургический комбинат» и «Алмалыкский горно-металлургический комбинат» | 27 031,9 | |

5. | Прочие доходы и другие неналоговые поступления | 4 448,0 |

2.

2.

Предельные размеры ассигнований, выделяемых из республиканского бюджета Республики Узбекистан распорядителям бюджетных средств первого уровня на 2022 год

млн сум | ||

№ | Показатели | Сумма |

Средства, выделяемые из республиканского бюджета, всего | 171 894 044,6 | |

в том числе: | ||

текущие расходы | 100 432 622,7 | |

из них: | ||

расходы на программы развития | 8 776 973,4 | |

капитальные вложения на проектирование, строительство (реконструкцию) и оснащение объектов | 14 628 035,3 | |

трансферты государственным целевым фондам | 25 356 172,9 | |

регулирующие трансферты, выделяемые из республиканского бюджета Республики Узбекистан бюджетам Республики Каракалпакстан, местным бюджетам областей и города Ташкента | 14 115 563,5 | |

перераспределяемые ассигнования | 17 361 650,2 | |

1. | Министерство народного образования Республики Узбекистан | 25 816 065,2 |

в том числе: | ||

текущие расходы | 25 061 065,2 | |

из них: | ||

расходы на программы развития | 302 000,0 | |

средства, выделяемые Фонду содействия реформам в сфере народного образования | 150 000,0 | |

расходы на подключение учреждений народного образования к широкополосной сети Интернет | 152 000,0 | |

капитальные вложения на проектирование, строительство (реконструкцию) и оснащение объектов | 150 000,0 | |

трансферты Республиканскому целевому книжному фонду | 605 000,0 | |

2. | Министерство дошкольного образования Республики Узбекистан | 6 491 546,0 |

в том числе: | ||

текущие расходы | 6 456 546,0 | |

из них: | ||

расходы на программы развития | 1 722 270,5 | |

средства, выделяемые фонду развития дошкольного образования | 115 500,0 | |

в том числе перераспределяемые расходы: | ||

субсидии дошкольным образовательным организациям, образованным на основе государственно-частного партнерства | 1 500 000,0 | |

расходы на обязательную годичную подготовку детей к начальному образованию | 106 770,5 | |

капитальные вложения на проектирование, строительство (реконструкцию) и оснащение объектов | 35 000,0 | |

3. | Министерство высшего и среднего специального образования Республики Узбекистан | 4 146 610,7 |

в том числе: | ||

текущие расходы | 3 969 922,4 | |

из них: | ||

расходы на программы развития | 193 186,0 | |

субсидии на проекты по строительству места проживания студентов на основе государственно-частного партнерства и заявок государственных высших образовательных организаций | 178 560,0 | |

в том числе перераспределяемые расходы: | ||

ежемесячные субсидии в двукратном размере базовой расчетной величины для молодежи, включенной в «Молодежную тетрадь», в период прохождения ею практики | 14 626,0 | |

капитальные вложения на проектирование, строительство (реконструкцию) и оснащение объектов | 176 688,3 | |

4. | Министерство здравоохранения Республики Узбекистан | 3 086 661,4 |

в том числе: | ||

текущие расходы | 2 627 961,4 | |

из них: | ||

расходы на программы развития | 1 273 722,8 | |

расходы, связанные с вакцинацией детей | 205 000,0 | |

расходы на мероприятия раннего выявления врожденных и наследственных заболеваний у детей | 58 143,1 | |

расходы на обеспечение лекарственными средствами и изделиями медицинского назначения (витамином «К», сурфактантом и другими), необходимыми для обеспечения здоровья матерей и детей, женщин репродуктивного возраста | 28 600,0 | |

расходы на реагенты, расходные материалы и сервисное обслуживание в целях полноценного и эффективного использования высокотехнологичного лабораторного оборудования в детских медицинских и родильных учреждениях | 8 000,0 | |

расходы, связанные с противодействием распространению заболеваний, вызываемых вирусом иммунодефицита человека | 95 400,0 | |

расходы на оказание нефрологической и гемодиализной помощи | 101 558,0 | |

проведение операции кохлеарной имплантации у детей с нейросенсорной глухотой или потерей слуха | 30 606,7 | |

расходы на обеспечение лекарственными средствами больных, прошедших хирургическую операцию по трансплантации почек и печени | 21 010,0 | |

расходы на обеспечение лекарственными средствами больных эндокринологическими заболеваниями | 28 413,0 | |

расходы на оказание медицинской и социальной помощи детям с редкими (орфанными) и другими наследственно-генетическими заболеваниями | 35 535,0 | |

расходы на повышение качества медицинской помощи, оказываемой женщинам репродуктивного возраста, беременным и детям | 4 208,0 | |

расходы на обеспечение профилактическими специальными препаратами детей, беременных, женщин фертильного возраста и кормящих матерей на бесплатной основе | 91 000,0 | |

расходы на широкое внедрение системы «Электронное здравоохранение», создание комплекса информационных систем и баз данных, интегрированных на основе единых национальных стандартов | 50 000,0 | |

расходы на финансирование мер по дальнейшему улучшению качества медико-социальных услуг, оказываемых лицам с инвалидностью | 79 764,5 | |

расходы на приобретение одноразовых пластиковых контейнеров для сбора, хранения и транспортировки крови и ее компонентов | 3 960,0 | |

расходы на бесплатную вакцинацию против гриппа воспитанников учреждений социальной защиты и проживающих в этих учреждениях | 2 640,0 | |

расходы на изготовление бланков листков нетрудоспособности | 346,5 | |

расходы на развитие служб гематологии и трансфузиологии и дальнейшую поддержку лиц, страдающих онкогематологическими и трудноизлечимыми заболеваниями | 100 538,0 | |

в том числе перераспределяемые расходы: | ||

осуществление на системной основе агитационно-пропагандистских работ по формированию здорового образа жизни, правильному питанию | 2 000,0 | |

расходы, связанные с совершенствованием онкологической помощи и дальнейшим развитием онкологической службы | 125 000,0 | |

расходы, связанные с направлением медицинских кадров в ведущие зарубежные медицинские и научные учреждения на переподготовку и повышение квалификации, а также привлечением квалифицированных иностранных медицинских специалистов в республику | 2 000,0 | |

средства, выделяемые Фонду по содействию оздоровлению лиц, страдающих онкогематологическими и трудноизлечимыми заболеваниями | 150 000,0 | |

средства, выделяемые Фонду поддержки и привлечения в медицинские учреждения одаренных и квалифицированных медицинских специалистов | 50 000,0 | |

капитальные вложения на проектирование, строительство (реконструкцию) и оснащение объектов | 458 700,0 | |

5. | Министерство культуры Республики Узбекистан | 727 921,9 |

в том числе: | ||

текущие расходы | 555 921,9 | |

из них: | ||

расходы на программы развития | 20 698,3 | |

расходы, связанные с укреплением материально-технической базы государственных театров | 14 306,0 | |

расходы на обеспечение детских школ музыки и искусства учебно-методическими пособиями | 6 392,3 | |

капитальные вложения на проектирование, строительство (реконструкцию) и оснащение объектов | 172 000,0 | |

6. | Министерство инновационного развития Республики Узбекистан | 843 322,6 |

в том числе: | ||

текущие расходы | 198 971,6 | |

капитальные вложения на проектирование, строительство (реконструкцию) и оснащение объектов | 7 432,0 | |

трансферты Фонду финансирования науки и поддержки инноваций | 636 919,0 | |

7. | Министерство жилищно-коммунального обслуживания Республики Узбекистан | 1 323 983,0 |

в том числе: | ||

текущие расходы | 19 312,8 | |

капитальные вложения на проектирование, строительство (реконструкцию) и оснащение объектов | 323 362,7 | |

из них: | ||

расходы на строительство, реконструкцию и модернизацию объектов теплоснабжения | 320 000,0 | |

трансферты Фонду развития систем водоснабжения и канализации | 981 307,5 | |

8. | Министерство сельского хозяйства Республики Узбекистан | 615 728,9 |

в том числе: | ||

текущие расходы | 413 353,9 | |

из них: | ||

расходы на программы развития | 16 700,0 | |

субсидии на внедрение водосберегающих технологий в сельском хозяйстве | 16 700,0 | |

капитальные вложения на проектирование, строительство (реконструкцию) и оснащение объектов | 2 375,0 | |

трансферты Фонду развития виноделия Агентства по регулированию алкогольного и табачного рынка и развитию виноделия | 50 000,0 | |

трансферты Фонду развития садоводства и тепличного хозяйства | 150 000,0 | |

9. | Министерство водного хозяйства Республики Узбекистан | 3 440 003,5 |

в том числе: | ||

текущие расходы | 2 190 003,5 | |

из них: | ||

расходы на программы развития | 1 737 110,0 | |

расходы на покрытие части затрат по внедрению капельного орошения производителями хлопка-сырца | 935 000,0 | |

расходы на потребление электроэнергии насосными станциями | 802 110,0 | |

капитальные вложения на проектирование, строительство (реконструкцию) и оснащение объектов | 1 250 000,0 | |

10. | Министерство энергетики Республики Узбекистан | 55 034,9 |

в том числе: | ||

текущие расходы | 55 034,9 | |

капитальные вложения на проектирование, строительство (реконструкцию) и оснащение объектов | ||

11. | Министерство транспорта Республики Узбекистан | 5 877 437,7 |

в том числе: | ||

текущие расходы | 177 037,7 | |

из них: | ||

расходы на программы развития | 30 000,0 | |

субсидии авиаперевозчикам на покрытие части стоимости билетов для авиарейсов по местным направлениям | 30 000,0 | |

капитальные вложения на проектирование, строительство (реконструкцию) и оснащение объектов | 880 000,0 | |

трансферты Целевому фонду развития автомобильных дорог | 4 820 400,0 | |

12. | Государственный комитет Республики Узбекистан по экологии и охране окружающей среды | 38 414,3 |

в том числе: | ||

текущие расходы | 31 414,3 | |

из них: | ||

расходы на программы развития | 22 748,2 | |

расходы на совершенствование материально-технической базы аналитических лабораторий в системе Комитета | 17 714,7 | |

расходы на ведение государственного кадастра животного и растительного мира, охраняемых природных территорий и мест утилизаций отходов | 5 033,5 | |

капитальные вложения на проектирование, строительство (реконструкцию) и оснащение объектов | 7 000,0 | |

13. | Государственный комитет Республики Узбекистан по геологии и минеральным ресурсам | 1 105 181,6 |

в том числе: | ||

текущие расходы | 1 025 969,9 | |

из них: | ||

расходы на программы развития | 1 000 000,0 | |

субсидии на геологоразведочные работы | 1 000 000,0 | |

капитальные вложения на проектирование, строительство (реконструкцию) и оснащение объектов | 79 211,7 | |

14. | Комитет Республики Узбекистан по развитию шелководства и шерстяной промышленности | 186 626,9 |

в том числе: | ||

текущие расходы | 186 626,9 | |

из них: | ||

расходы на программы развития | 172 920,0 | |

субсидии на внедрение системы капельного орошения на тутовых плантациях и строительство буровой скважины для отбора воды, а также насосной станции для откачки воды из рек, каналов и дру?их водоемов | 20 700,0 | |

субсидии на строительство буровой скважины для отбора воды на каракулеводческих кластерах, а также насосной станции для откачки воды из рек, каналов и других водоемов | 20 000,0 | |

субсидии за каждый импортированный из зарубежных государств эмбрион породистой овцы и козы, в том числе овцы каракульской породы | 2 000,0 | |

субсидии надомникам, занятым выращиванием коконов тутового шелкопряда (сырого шелкопряда) | 120 220,0 | |

расходы на мероприятия по борьбе с тутовой огневкой | 10 000,0 | |

капитальные вложения на проектирование, строительство (реконструкцию) и оснащение объектов | ||

15. | Министерство туризма и спорта Республики Узбекистан | 1 715 025,1 |

в том числе: | ||

текущие расходы | 1 183 025,1 | |

из них: | ||

расходы на программы развития | 650 303,1 | |

расходы на подготовку и участие в Олимпийских играх | 135 000,0 | |

расходы на подготовку и участие в Паралимпийских играх | 30 869,5 | |

средства, выделяемые лицам, прошедшим десять тысяч и более шагов в течение одних суток посредством платформы «Здоровый образ жизни» | 60 000,0 | |

расходы на мероприятия, включенные в календарный план спортивных и массовых физкультурных мероприятий | 202 383,5 | |

расходы на реализацию программ популяризации и развития таких видов спорта, как ходьба, бег, мини-футбол, велоспорт, бадминтон, стритбол и «Workоut» | 104 000,0 | |

расходы на поддержку деятельности Международной ассоциации «Кураш» | 10 100,0 | |

расходы на реставрацию и восстановление объектов культурного наследия, а также на археологические работы | 75 000,0 | |

расходы на укрепление материально-технической базы государственных музеев | 7 950,0 | |

расходы на предоставление дополнительных скидок на билеты авиарейсов, железнодорожные билеты, приобретенные через туроператоров и услуги гостиниц | 25 000,0 | |

капитальные вложения на проектирование, строительство (реконструкцию) и оснащение объектов | 520 000,0 | |

трансферты внебюджетному Фонду поддержки туризма и спорта | 12 000,0 | |

16. | Государственный комитет промышленной безопасности Республики Узбекистан | 14 293,6 |

в том числе: | ||

текущие расходы | 14 293,6 | |

капитальные вложения на проектирование, строительство (реконструкцию) и оснащение объектов | ||

17. | Государственный комитет Республики Узбекистан по лесному хозяйству | 136 753,8 |

в том числе: | ||

текущие расходы | 122 473,8 | |

из них: | ||

расходы на программы развития | 80 325,0 | |

расходы на создание защитных лесонасаждений против ветряной эрозии орошаемых земель и движения песка на объекты водного хозяйства | 80 325,0 | |

капитальные вложения на проектирование, строительство (реконструкцию) и оснащение объектов | 14 280,0 | |

18. | Государственный комитет ветеринарии и развития животноводства Республики Узбекистан | 516 574,5 |

в том числе: | ||

текущие расходы | 497 474,5 | |

из них: | ||

расходы на программы развития | 400 000,0 | |

субсидии на произведенную и реализованную продукцию животноводческими, птицеводческими и рыбоводческими хозяйствами, являющимся плательщиками налога на добавленную стоимость | 200 000,0 | |

субсидии на приобретение племенного скота, овец и коз, маточного поголовья рыб и цыплят | 70 000,0 | |

расходы на вакцинацию домашних животных | 120 000,0 | |

в том числе перераспределяемые расходы: | ||

расходы на внедрение технологии капельного и дождевого орошения на засушливых и пастбищных землях | 10 000,0 | |

капитальные вложения на проектирование, строительство (реконструкцию) и оснащение объектов | 19 100,0 | |

19. | Антимонопольный комитет Республики Узбекистан | 8 992,9 |

в том числе: | ||

текущие расходы | 8 992,9 | |

капитальные вложения на проектирование, строительство (реконструкцию) и оснащение объектов | ||

20. | Агентство по управлению государственными активами Республики Узбекистан | 10 705,7 |

в том числе: | ||

текущие расходы | 10 705,7 | |

капитальные вложения на проектирование, строительство (реконструкцию) и оснащение объектов | ||

21. | Министерство занятости и трудовых отношений Республики Узбекистан | 1 254 403,6 |

в том числе: | ||

текущие расходы | 14 403,6 | |

капитальные вложения на проектирование, строительство (реконструкцию) и оснащение объектов | ||

трансферты Государственному фонду содействия занятости | 940 000,0 | |

трансферты Фонду общественных работ | 300 000,0 | |

22. | Государственный комитет Республики Узбекистан по статистике | 224 567,7 |

в том числе: | ||

текущие расходы | 217 929,8 | |

из них: | ||

расходы на программы развития | 60 000,0 | |

расходы на проведение мероприятий по переписи | 60 000,0 | |

капитальные вложения на проектирование, строительство (реконструкцию) и оснащение объектов | 6 637,9 | |

23. | Министерство строительства Республики Узбекистан | 358 902,3 |

в том числе: | ||

текущие расходы | 91 902,3 | |

капитальные вложения на проектирование, строительство (реконструкцию) и оснащение объектов | 267 000,0 | |

24. | Министерство иностранных дел Республики Узбекистан | 532 152,1 |

в том числе: | ||

текущие расходы | 497 152,1 | |

из них: | ||

расходы на программы развития | 344 743,8 | |

расходы, связанные с визитом делегаций Республики Узбекистан в зарубежные страны, а также с приемом иностранных делегаций, государственных и политических деятелей | 17 000,0 | |