Содержание

Эквайринг для вашего бизнеса и ещё больше

Торговый эквайринг TaxcomPay – современная платёжная платфома специально для торговых точек и выездной торговли

Вы получаете:

- Бесплатное подключение в течение 1-2 рабочих дней

- Фиксированную ставку от 1 % без требований к обороту

- Зачисление платежей на ваш счёт в течение суток

- Не требуется открывать новый расчётный счёт

- Честный подбор оборудования по соотношению «цена-качество-функционал» – бесплатно

- Без привязки к банку – легко переходите на тариф с более выгодной процентной ставкой

Дополнительно:

- Подбор и настройка POS-терминала

- Гарантийное и постгарантийное обслуживание 24/7

- Личный кабинет с аналитикой транзакций и мониторингом терминалов

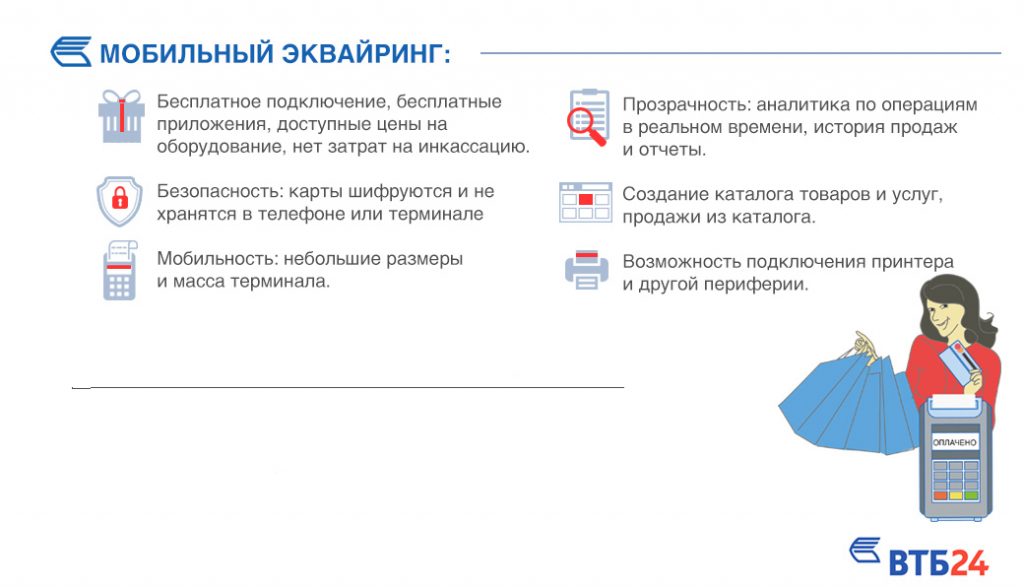

TaxcomPay + POS-терминалы

(стационарные и мобильные)

Работа с платёжными системами

Работа с системами мобильных платежей

- Удачное решение для магазинов, супермаркетов, ресторанов, кафе и других предприятий сферы услуг

- Приём оплаты всеми видами карт, в том числе с магнитной полосой и бесконтактные

- Беспроводная передача данных: Wi-Fi, Bluetooth, 2G/3G/4G, Ethernet, GPRS

- PIN-Pad: терминалы с выносной или встроенной клавиатурой на выбор

Банк-эквайер на выбор

Решение TaxcomPay реализовано совместно с партнёрами: компаниями «Ваш Платежный Проводник» и «СкайТех»

Подключить эквайринг для вашего бизнеса

Для получения подробной информации и заказа сервиса

отправьте заявку – с вами свяжется наш специалист

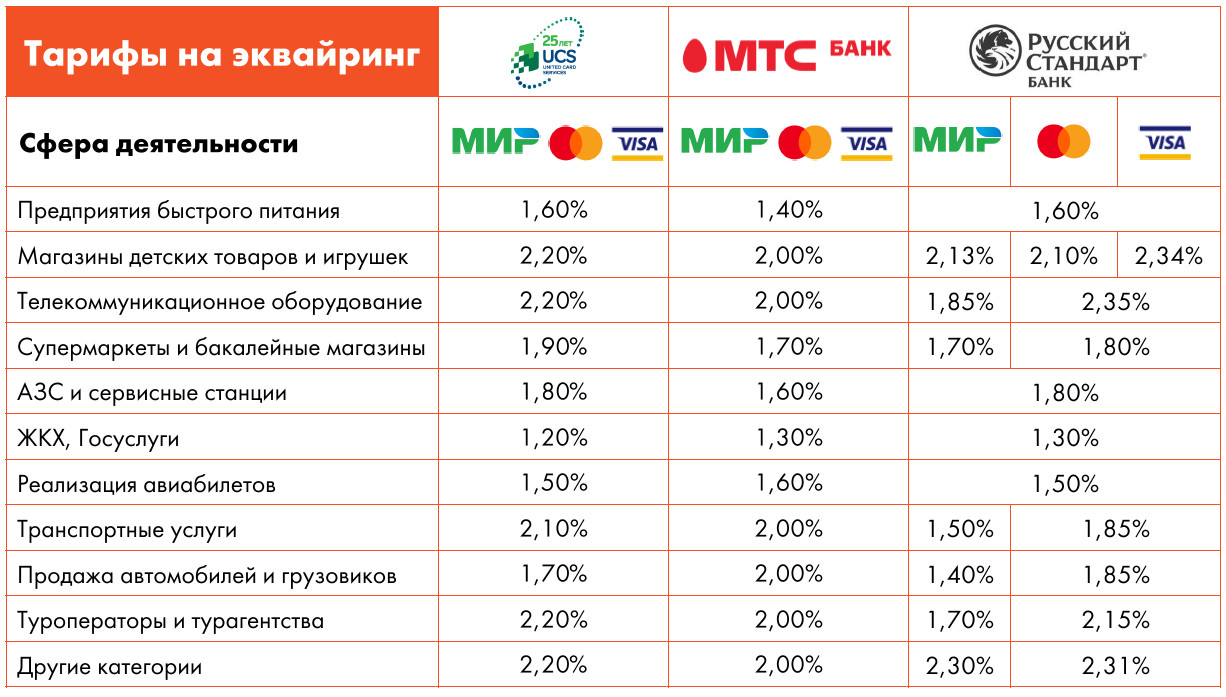

Коммунальные услуги

Ставка по эквайрингу 1,05 % Оставить заявку

Штрафы

Ставка по эквайрингу 1,15 % Оставить заявку

Неклассифицированные государственные услуги

Ставка по эквайрингу 1,20 % Оставить заявку

Залог и выплаты по облигациям

Ставка по эквайрингу 1,05 % Оставить заявку

Судебные расходы, включая алименты

Ставка по эквайрингу 1,05 % Оставить заявку

Рестораны быстрого обслуживания

Ставка по эквайрингу 1,40 % Оставить заявку

АЗС, топливо

Ставка по эквайрингу 1,70 % Оставить заявку

Продуктовые супермаркеты

Ставка по эквайрингу 1,80 % Оставить заявку

Различные продовольственные магазины

Ставка по эквайрингу 2,15 % Оставить заявку

Местные и пригородные пассажирские перевозки, включая паромы

Ставка по эквайрингу 1,65 % Оставить заявку

Ж/Д билеты

Ставка по эквайрингу 1,60 % Оставить заявку

Авиакомпании,

авиаперевозчики

Ставка по эквайрингу 1,60 % Оставить заявку

Парковки и гаражи

Ставка по эквайрингу 2,30 % Оставить заявку

Мойки машин

Ставка по эквайрингу 2,30 % Оставить заявку

Оптика, оптические товары, очки

Ставка по эквайрингу 1,75 % Оставить заявку

Оплата налогов

Ставка по эквайрингу 1,00 % Оставить заявку

Медицинские учреждения

Ставка по эквайрингу 1,85 % Оставить заявку

Аптеки

Ставка по эквайрингу 1,90 % Оставить заявку

VISA для микропредприятий

Ставка по эквайрингу 2,15 % Оставить заявку

Остальные сферы бизнеса

Ставка по эквайрингу от 2,00 % Оставить заявку

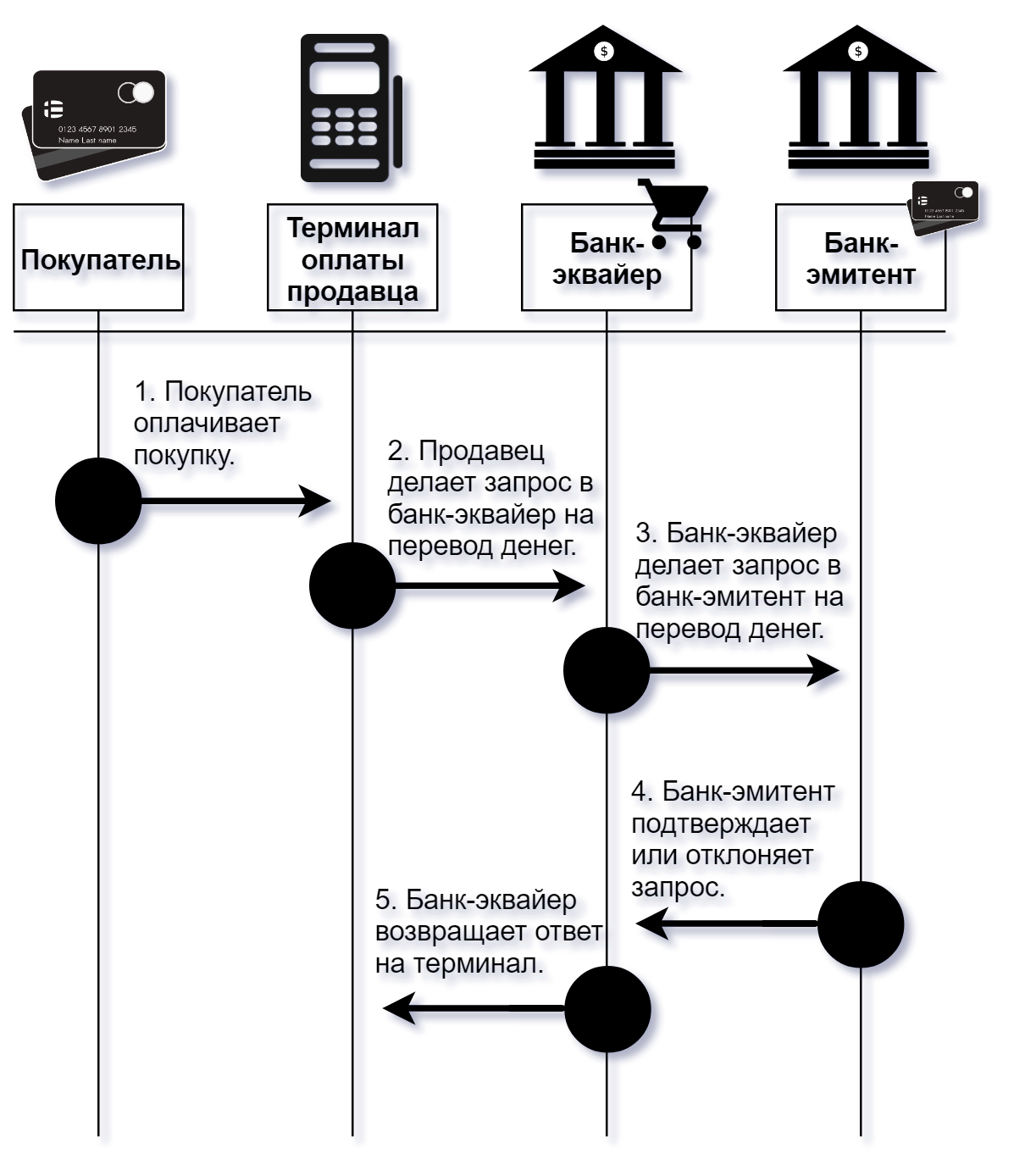

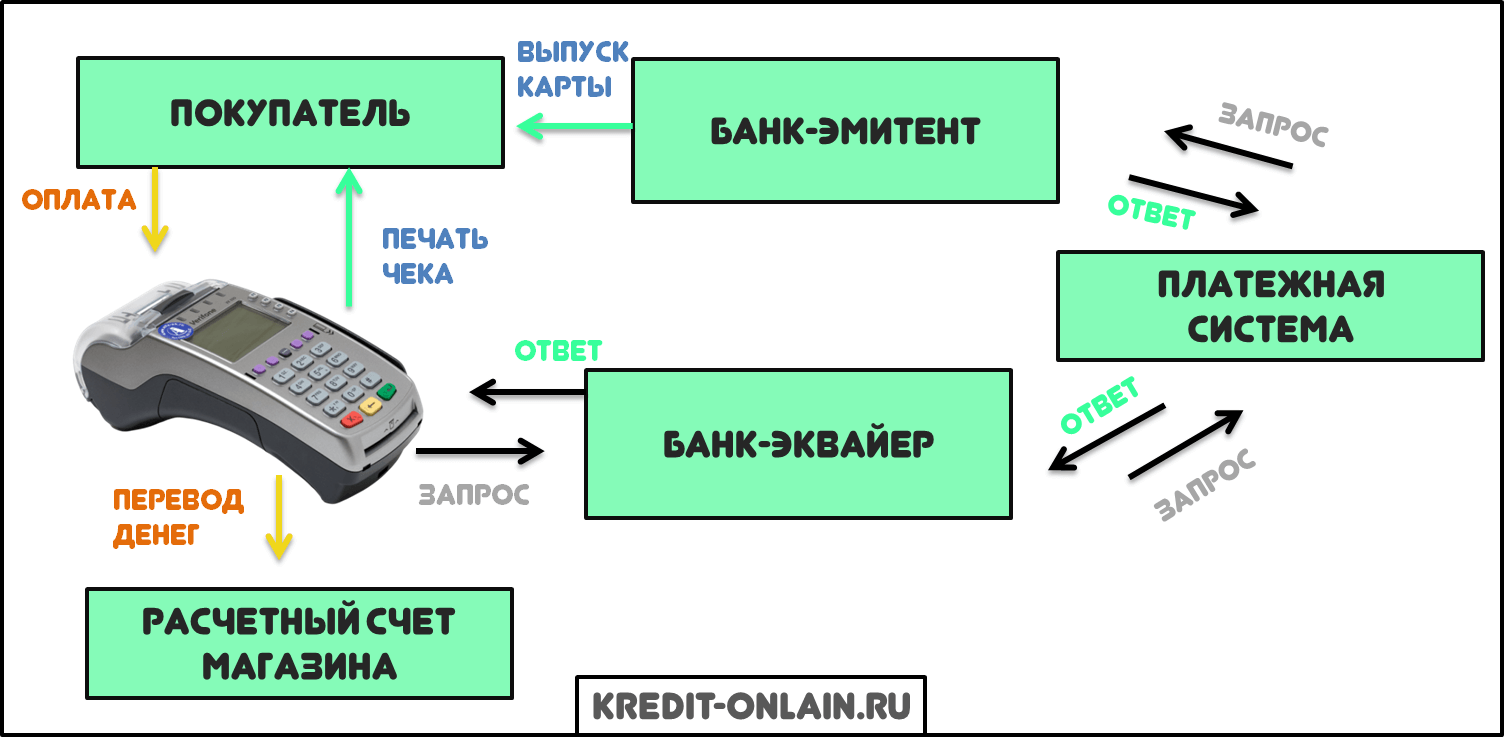

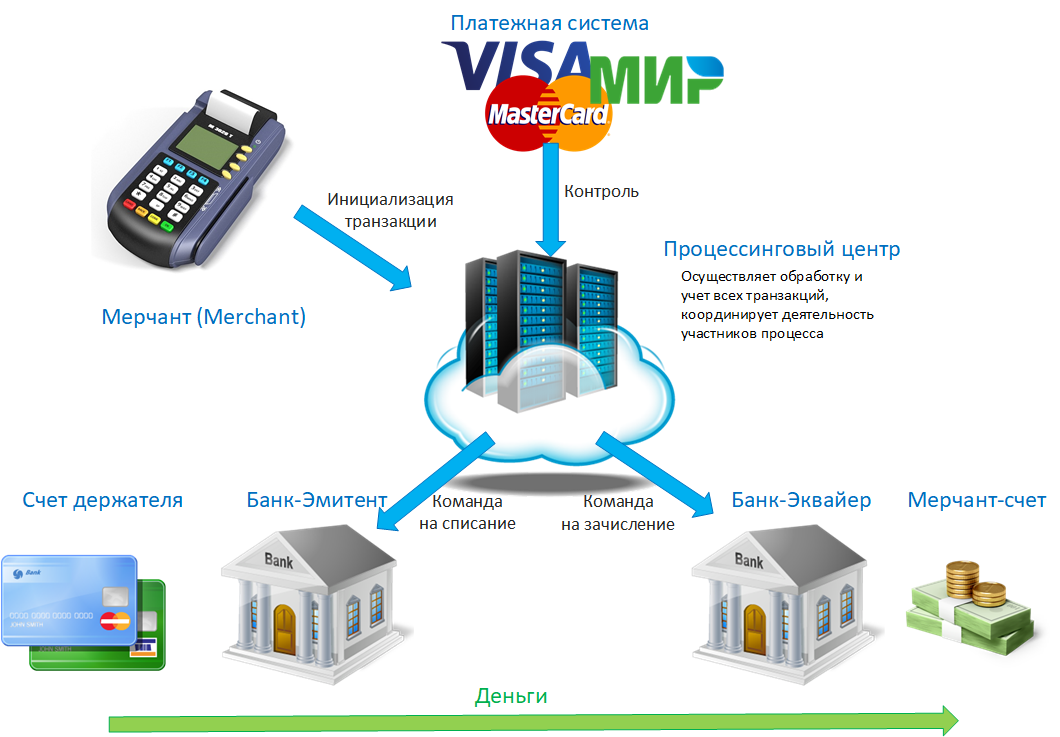

Как работает торговый эквайринг

- 1 Клиент – держатель карты делает покупку в магазине через кассовый терминал с подключённым эквайрингом

- 2 Терминал обращается к банку-эквайеру ? проверяет, достаточно ли средств для покупки через платёжную систему и банк-эмитент ?

- 3 При положительном ответе, со счёта клиента снимаются денежные средства и перечисляются на расчётный счёт продавца с учётом комиссии

- 4 При отрицательном ответе – платёж будет отклонён

За что взымается комиссия при использовании эквайринга

Банк-эквайер – за услуги финансовых транзакций

Процессинговый центр – за осуществление транзакционного взаимодействия и безопасность операций

Платежная система – за обработку платежей и маршрутизацию операций между банками участниками

Полезно знать

Эквайринг для ИП и малого бизнеса – насущная потребность для вашего дела

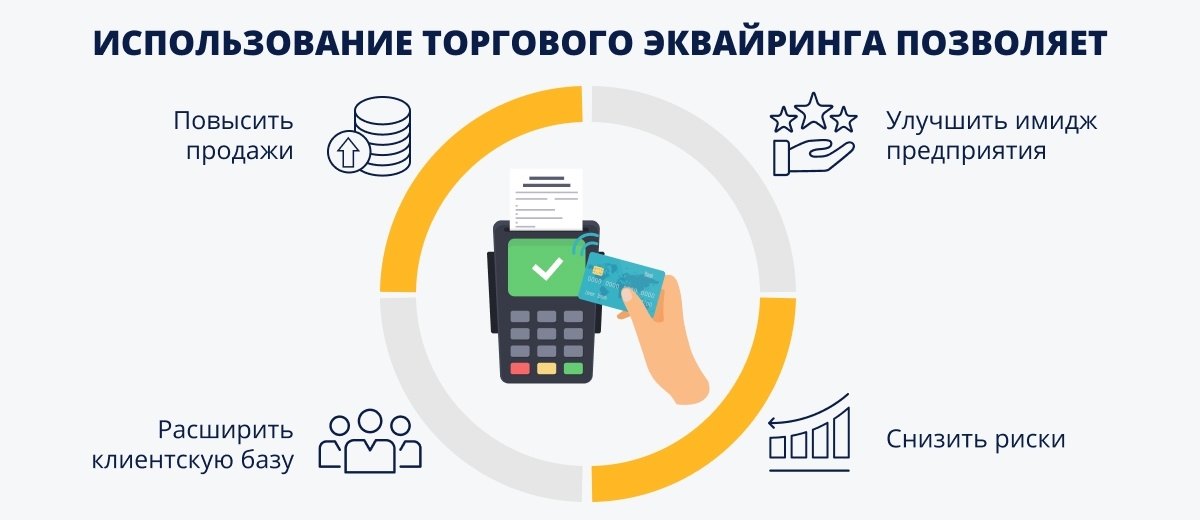

Покупатели лояльнее относятся к торговой точке, когда им доступен выбор способа оплаты. Это касается и ИП, которые ведут небольшой бизнес. Магазин, принимающий банковские карты для оплаты товара безналичным способом, привлекает больше клиентов.

Это касается и ИП, которые ведут небольшой бизнес. Магазин, принимающий банковские карты для оплаты товара безналичным способом, привлекает больше клиентов.

Сегодня малый бизнес, как в офлайн-, так и в онлайн-торговле, не принимающий банковские карты, вызывает не только неудобство, но и сомнения. Чаще всего в таких магазинах не дают и чеки – гарантию совершённой сделки.

Услуга приёма платежей с помощью банковских карт называется эквайрингом. Чтобы малому бизнесу или ИП начать работу с эквайрингом, нужно заключить договор с поставщиком услуги, приобрести и подключить терминал безналичной оплаты или настроить платёжную систему в интернет-магазине.

Всё остальное происходит в автоматическом режиме: клиент покупает товар – продавцу зачисляются деньги на его расчётный счёт.

Не все поставщики услуг эквайринга предоставляют POS-терминалы и помогают их подключить. С эквайрингом TaxcomPay малый бизнес и ИП получает устройство для оплаты картами и его настройку под ключ.

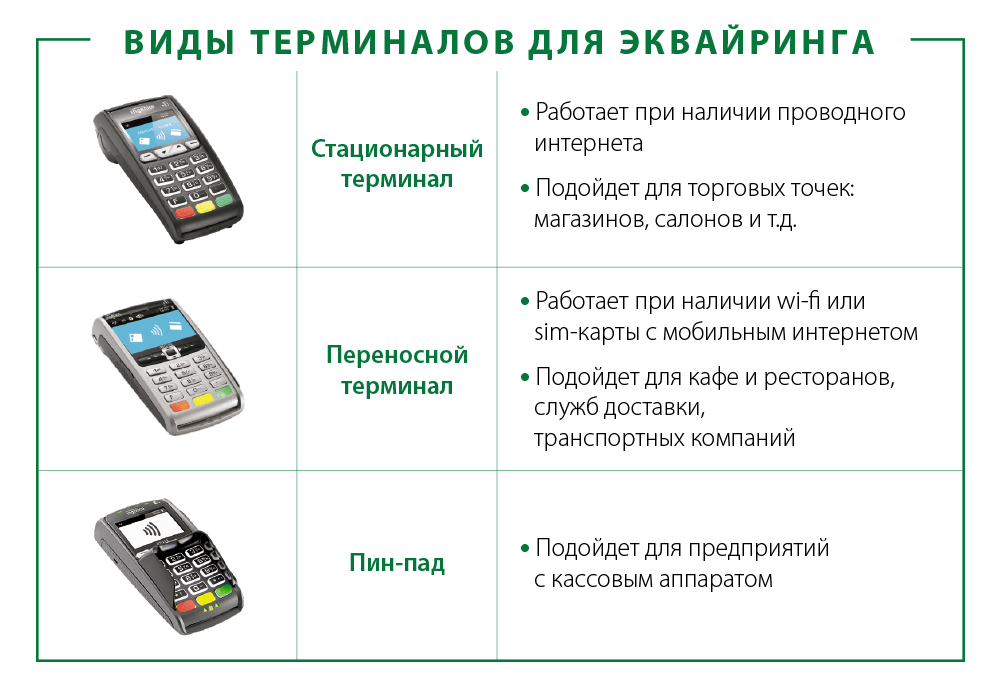

Терминал для эквайринга устанавливается стационарно или используется для выездной торговли. Мобильность устройства практична для курьеров или официантов. Пинпад (для ввода PIN-кода карты) легко подключить к мобильной кассе и использовать их как одно устройство.

Также можно установить встраиваемое решение для устройств самообслуживания: паркоматов, почтаматов, кофейных/снековых аппаратов, моек самообслуживания и подобного.

ПОДКЛЮЧИТЬ ЭКВАЙРИНГТерминалы для эквайринга

Мы всегда готовы вам помочь

Оставьте свой номер, если возникли вопросы. Мы перезвоним и поможем со всем разобраться

Я согласен на обработку персональных данных

Не переживайте — мы не будем спамить

Нажимая на кнопку «Заказать»,я выражаю свое согласие с обработкой персональных данных ООО «Такском» в соответствии с Федеральным законом от 27.07.2006 №152-ФЗ «О персональных данных» и Политикой обработки Персональных данных ООО «Такском»

Заявка на подключение эквайринга

Наш менеджер свяжется с вами и поможет оформить заказ по телефону

Номер телефона

ИНН

Промокод

Я согласен на обработку персональных данных

Нажимая на кнопку «Отправить заявку»,я выражаю свое согласие с обработкой персональных данных ООО «Такском» в соответствии с Федеральным законом от 27. 07.2006 №152-ФЗ «О персональных данных» и Политикой обработки Персональных данных ООО «Такском»

07.2006 №152-ФЗ «О персональных данных» и Политикой обработки Персональных данных ООО «Такском»

Получить консультацию

Номер телефона

Я согласен на обработку персональных данных

Нажимая на кнопку «Отправить», я выражаю свое согласие с обработкой персональных данных ООО «Такском» в соответствии с Федеральным законом от 27.07.2006 №152-ФЗ «О персональных данных» и Политикой обработки Персональных данных ООО «Такском»

Тарифы на торговый эквайринг для ИП и ООО

Для кого подходит торговый эквайринг

HoReCa

Магазинам

Услугам

Низкая комиссия от 1.3%

Быстрое подключение

Любые банковские карты

Круглосуточная

поддержка

Преимущества нашего сервиса

Простая интеграция

Быстрое подключение

к онлайн-кассе

Без скрытых платежей

Мы не берем % с выручки: цена наших сервисов фиксирована

Все виды оплат

Mastercard, Visa, Мир, СБП:

принимаем всё

Без лишних затрат

Получите терминал для приёма безналичных платежей бесплатно

Онлайн отчеты

Просматривайте и сверяйте отчетность по всем платежам и транзакциям в едином онлайн кабинете

Контроль сотрудников

Управляйте доступами сотрудниками и сохраняйте безопасть вашего бизнеса

Терминал можно получить от банка

без дополнительных затрат

Ваш терминал для оперативной работы

Смарт терминал

MSPOS-E

ККТ «MSPOS-Е» — это устройство «три в одном». Подходит для оплаты наличными, банковскими и бесконтактными картами

Подходит для оплаты наличными, банковскими и бесконтактными картами

Торговый терминал

Ingenico IPP320

Обеспечивает безопасность транзакций и расширенные коммуникационные технологии

Мобильный терминал

QPOS mini

QPOS Mini позволяет совершать безопасные платежи в любое время и в любом месте с помощью смартфонов и планшетов

Принимайте деньги удобным способом

Как подключить эквайринг?

1

Оставьте заявку

на нашем сайте

2

Мы подберем для вас оптимальное решение

3

Настроим работу

с терминалом

4

Проведем для вас

обучение по работе

с оборудованием

5

Доставим терминал

в любую точку РФ

Эквайринг, который работает на вас

2,1%

Прочее

1,2%

Фастфуд

1,5%

Продуктовые супермаркеты

Рассчитайте стоимость торгового эквайринга

Мы предлагаем низкую и прозрачную комиссию на все виды эквайринга.

Процент зависит только от вашей выручки и вида деятельности.

Комиссия за использование эквайринга

LIFE PAY — от 1,3% до 2,3%

Вид деятельности:

Фастфуд

Продуктовые супермаркеты

Прочее

Выручка:

до 299 999 руб

300 000 — 999 999 руб

от 1 000 000 руб

1,4%

Комиссия за эквайринг

Рассчитайте стоимость торгового эквайринга

Фастфуд

до 299 999 руб

300 000 — 999 999 руб

от 1 000 000 руб

1,4%

Комиссия за эквайринг

Продуктовые супермаркеты

до 299 999 руб

300 000 — 999 999 руб

от 1 000 000 руб

1,8%

Комиссия за эквайринг

Прочее

до 299 999 руб

300 000 — 999 999 руб

от 1 000 000 руб

2,3%

Комиссия за эквайринг

Часто задаваемые вопросы о торговом эквайринге

Что такое торговый эквайринг?

Торговый эквайринг позволяет оплачивать покупки банковскими картами в розничной торговле, сфере услуг, ресторанном и гостиничном бизнесе. Для торгового эквайринга необходимо оборудование, способное считывать банковские карты. Это может быть как терминал для эквайринга, так и кассовый аппарат с эквайрингом. Терминал обязательно должен подключаться и синхронизироваться с онлайн-кассой. В то же время кассовый аппарат с эквайрингом является онлайн-кассой со встроенным терминалом

Для торгового эквайринга необходимо оборудование, способное считывать банковские карты. Это может быть как терминал для эквайринга, так и кассовый аппарат с эквайрингом. Терминал обязательно должен подключаться и синхронизироваться с онлайн-кассой. В то же время кассовый аппарат с эквайрингом является онлайн-кассой со встроенным терминалом

Существует ли специальный торговый эквайринг для ИП?

Нет, торговый эквайринг универсален и подходит для любого ИП и юридического лица. Поэтому нет специальных тарифов торгового эквайринга для ИП, комиссия зависит от сферы деятельности предпринимателя и оборота. Наша комиссия торгового эквайринга составляет от 1,3% до 2,3%

Предлагаем ли мы оборудование для эквайринга?

Да, у нас вы можете купить терминалы для торгового эквайринга разных габаритов по выгодным ценам

Цены и характеристики оборудования вы можете посмотреть в нашем каталоге

Готовые решения для вас

Торговля

Продуктовые магазины

Продажа пива и алкоголя

Хозяйственные товары

Одежда и обувь

HoReCa

Кафе и столовые

Рестораны

Бары

Отели

Услуги

Салоны красоты

Образовательные учреждения

Страховые компании

Автомойки

E-commerce

Доставка еды

Онлайн-сервисы

Курьерские службы

Логистические компании

Подробнее

Нет времени разбираться?

Оставьте заявку и наши менеджеры свяжутся в вами

Проверьте номер телефона

Наши клиенты

Начните развивать свой бизнес

Сделайте первый шаг, оставьте заявку

и получите консультацию менеджера

Публикации в СМИ о нас

Удобнее для покупателя, дешевле для продавца: как система быстрых платежей изменит ритейл

Альтернативы «переводам на Сбер» пока нет, но это ненадолго. Как СБП повлияет на бизнес

Как СБП повлияет на бизнес

Арсений Косенко: «Онлайн-кассы и 54-ФЗ — это большой тренд»

Как выбрать кассу для интернет-магазина

Приобретение моделей

|

на формирующемся или развивающемся рынке.

на формирующемся или развивающемся рынке.Модель эквайринга для поставщика цифровых платежей можно разбить на две основные части. Одной из них является общая модель эквайринга платежей, которая определяет, как проходят транзакции, какие стороны участвуют и кому и за что платят. Другая модель — это модель эквайринга продавцов, которая определяет, есть ли у провайдера собственная сеть продавцов, и если да, то как эти продавцы находятся, адаптируются, обучаются и поддерживаются, а также как связанный с ними риск подписано. Эти модели тесно связаны между собой, но представляют собой совершенно разные части бизнес-модели, в которой поставщики платежей сталкиваются с важным выбором.

Модели эквайринга платежей

Когда дело доходит до эквайринга и обработки транзакций, платежная индустрия обычно использует либо четырехстороннюю, либо трехстороннюю модель. Примечательно, что именно так устроен мир банковских карт с очень стандартизированным распределением ключевых ролей между вовлеченными игроками.

Четырехсторонняя модель

В четырехсторонней модели, примером которой являются Visa и Mastercard, в транзакциях участвуют четыре основных субъекта: (i) клиент совершение покупки; (ii) банк клиента или банк-эмитент , , в котором хранятся средства клиента и который выпустил используемый платежный инструмент (обычно карту); (iii) продавец , принимающий платеж; (iv) и банк продавца или банк-эквайер , в котором открыт счет продавца, обеспечивает наличие у продавца необходимых средств, таких как оборудование для торговых точек (POS), и инициирует обработку транзакций.

В транзакции (1) покупатель проводит картой и подтверждает платеж, после чего (2) продавец отправляет транзакцию в банк-эквайер, (3) который, в свою очередь, обрабатывает транзакцию, передавая ее соответствующим платежам сеть (например, Visa или Mastercard), и сеть, которая также устанавливает общие правила для схемы платежей, запускает автоматические проверки на мошенничество и направляет транзакцию в банк-эмитент для авторизации.

Если банк-эмитент санкционирует транзакцию, (4) он дебетует счет клиента и (5) осуществляет платеж банку-эквайеру за вычетом комиссии за обмен. Наконец, (6) банк-эквайер платит продавцу за вычетом дисконтной комиссии продавца, которая покрывает затраты на эквайринг, включая взаимообмен, окончательную амортизацию, риск, обслуживание продавца, операционные расходы и некоторую норму прибыли для самого эквайера.

Трехсторонняя модель

В трехсторонней модели, примером которой являются American Express и поставщики электронных кошельков, такие как M-PESA, WeChat и Paytm, один и тот же платежный провайдер играет роль как эмитента, так и эквайера. предоставление счетов и платежного оборудования как продавцам, так и потребителям. Следовательно, он устанавливает правила и цены, авторизует и обрабатывает транзакции, переводит средства от покупателя к продавцу и т. д. — и все это внутри компании.

В данной транзакции после (1) подтверждения подлинности платежа покупателем (2) продавец отправляет платеж поставщику платежей, который напрямую авторизует транзакцию; (3) платежный провайдер затем дебетует счет потребителя и (4) кредитует счет продавца за вычетом комиссии продавца за скидку.

Различия между моделями

Несколько заметных различий между моделями очевидны. Во-первых, транзакцию немного легче обрабатывать в трехсторонней модели, потому что она не требует объединения двух отдельных банков: банк-эквайер имеет прямую внутреннюю видимость остатков на счете клиента на стороне-эмитенте. Модель доходов также выглядит немного по-другому. В обеих моделях продавец платит процент (известный как учетная ставка продавца [MDR]) от общей суммы платежа в качестве комиссии за транзакцию, которая затем распределяется между игроками.

В четырехсторонней модели комиссия за транзакцию, относящуюся к платежу продавца, обычно должна быть разделена между эмитентом, эквайером и платежной сетью. В трехсторонней модели поставщику платежей не нужно делиться доходом с кем-либо еще; он сохраняет всю комиссию за транзакцию. Поскольку MDR не обязательно ниже для трехсторонних моделей, это может означать более высокую маржу для поставщиков платежей. Однако трехсторонняя модель также требует от эмитента развития собственной торговой сети, что увеличивает стоимость и сложность масштабирования.

В трехсторонней модели поставщик может извлечь выгоду из контроля и видимости обеих сторон рынка. Например, полное представление о записях транзакций как для продавцов, так и для потребителей может расширить возможности анализа данных, включая мониторинг мошенничества. Провайдер также может сделать избирательность источником конкурентного преимущества, позволяя, например, American Express заключать MDR с продавцами на стороне эквайринга благодаря привлечению клиентов с более высоким доходом на стороне выпуска бизнеса.

Обменный курс обычно устанавливается платежными сетями, возможно, совместно с национальной ассоциацией банков. На некоторых рынках, включая США, Европейский Союз, Индию и Китай, правительство регулирует обмен, устанавливая ограничения, а в некоторых случаях даже устанавливая правила распределения комиссионных доходов между сторонами, участвующими в сделке.

MDR обычно также зависят от многих других переменных, включая тип продавца, участвующего в транзакции, тип используемой карты, наличие карты физически, используемую технологию приема и форму аутентификации и т. д.

д.

Среди провайдеров электронных кошельков MDR, как правило, ниже, чем в карточной индустрии, например, 0,3–0,4 процента в Индии (в соответствии с требованиями правительства) и 0,5 процента через M-PESA в Кении. В некоторых случаях провайдеры могут снизить эту комиссию за транзакции с небольшой суммой, как в Китае, или правительство частично субсидирует ее, чтобы стимулировать внедрение цифровых платежей, как в Индии.

Модели эквайринга для продавцов

Второй аспект модели эквайринга заключается в том, как продавцов регистрируются, настраиваются и обслуживаются в системе. Модель торгового эквайринга включает следующие ключевые элементы:

1. ПродажаПотенциальные продавцы (отдельные лица или сети) идентифицируются, оцениваются, продвигаются в службе цифровых платежей и регистрируются, чтобы предлагать ее своим клиентам. | |

2.

Продавцы проходят проверку и регистрацию, получают соответствующую информацию об условиях, ценах и т. д., а также проходят обучение, необходимое для выполнения цифровых платежей. | |

3. ИсполнениеПродавцы активируются с любым кассовым устройством, торговыми счетами, программными решениями и другими материалами, необходимыми для начала приема транзакций. | |

4. Управление взаимоотношениямиТорговые сети управляются на постоянной основе для решения проблем и т. д. |

Вводный курс

Вводный курсИзначально банки-эквайеры сами играли все эти роли. Однако с течением времени цепочка создания стоимости приобретения продавцом становится все более дезагрегированной, и части процесса берут на себя сторонние поставщики.

Сегодня только один из пяти продавцов в Соединенных Штатах приобретается непосредственно банками. Остальные 80% продавцов приобретаются обширной экосистемой специализированных небанковских субъектов, которые представлены в различных формах и предлагают продавцам различные комбинации услуг.

Независимые торговые организации (ИСО). Наиболее известной категорией сторонних поставщиков является ISO, которую иногда называют поставщиком членских услуг. ISO были первыми, кто появился в цепочках добавленной стоимости торговых компаний. Возникнув из-за необходимости интегрировать POS-устройства с кассами в многорядных супермаркетах, ISO изначально использовались банками-покупателями для аутсорсинга процесса продаж по выявлению, оценке и найму потенциальных продавцов для банка. Многие эволюционировали, чтобы взять на себя адаптацию, обучение и управление торговцами. Некоторые используют собственное аппаратное и программное обеспечение, что увеличивает дистанцию между банком и продавцом.

Платежные агенты (PF). PF аналогичны, но в то время как ISO помогают продавцам настроить учетную запись и идентификатор продавца в банке-эквайере, PFs имеют один торговый счет и идентификатор у эквайера, в то время как продавцы работают под учетными записями, что похоже на то, как отдельные магазины в одном и том же может работать торговая сеть. Поскольку продавцам не нужно проходить длительную проверку и комплексную проверку со стороны банка-эквайера, PF запускают продавцов и запускают их гораздо быстрее, чем ISO. Тем не менее, ПФ должны взять на себя все риски, затраты и осложнения, возникающие в результате возвратных платежей, споров, мошеннических транзакций или других проблем с продавцами.

Поскольку продавцам не нужно проходить длительную проверку и комплексную проверку со стороны банка-эквайера, PF запускают продавцов и запускают их гораздо быстрее, чем ISO. Тем не менее, ПФ должны взять на себя все риски, затраты и осложнения, возникающие в результате возвратных платежей, споров, мошеннических транзакций или других проблем с продавцами.

ISO и PF конкурируют между собой, предлагая продавцам наиболее привлекательные комплексные решения для приема электронных платежей. Ключевые аспекты ценностного предложения варьируются от скорости регистрации, функций пакетов программного обеспечения и ряда технологий приема, таких как магнитные полосы, EMV, QR, NFC, до ставок скидок продавцов, скорости расчетов по счетам продавцов и возможностей обработки. (например, позволяют ли они продавцам принимать PayPal, Apple Pay или Amazon Pay).

Сторонние торговые эквайеры стали играть важную роль в расширении и развитии экосистемы торговых платежей для карт:

- Специализируясь на торговом эквайринге, они могут создавать более экономичные процессы, которые снижают затраты в цепочке создания стоимости и позволяют им приобретать торговцев, слишком мелких для банков, что значительно расширяет охват цифровых платежей.

- Часто сосредотачиваясь на различных сегментах рынка, таких как такси, рестораны или супермаркеты, они развивают глубокое понимание потребностей различных продавцов и создают специализированные решения для их удовлетворения, тем самым создавая более сильные ценностные предложения, которые делают продавцов более приверженными система цифровых платежей и больше желающих платить за нее.

- Обычно обслуживая несколько банков-эквайеров, они создают горизонтальный масштаб в своей нише, тем самым повышая эффективность, которая помогает еще больше снизить затраты и расширить охват.

- Принадлежность к нескольким платежным сетям обеспечивает интерфейсную совместимость, несмотря на то, что сами различные сети не взаимодействуют. Это позволяет продавцам принимать платежи от Visa, Mastercard, Discover, UnionPay и других, не требуя нескольких отношений с эквайерами, наборов оборудования, торговых счетов и т. д.

- Конкурируя друг с другом, они способствуют инновациям и уделяют большое внимание ценности для продавцов, что также делает продавцов более приверженными системе цифровых платежей, поскольку они видят в ней большую ценность и, следовательно, более готовы платить за нее.

Из-за преимуществ, которые имеют эти игроки, и ценности, которую они создают в экосистеме, банки все чаще уступают им пространство торгового эквайринга. Банки обычно предпочитают напрямую приобретать в основном крупных и ценных продавцов, таких как крупные розничные сети. Таким образом, банки-эквайеры перешли к начальным частям цепочки создания стоимости платежей — обработке транзакций и соблюдению нормативных и других требований для членства в платежных сетях. Действительно, сегодня большинство банков вообще не занимаются мерчант-эквайрингом или транзакционным эквайрингом. Вместо этого они сосредотачиваются на стороне выпуска: продажа различных типов карт потребителям и управление этими отношениями.

По мере того, как часть обработки транзакций в платежах продавцов все больше отделяется от части, связанной с эквайрингом продавцов, сама обработка также эволюционировала. В ответ на относительно низкую маржу отрасль стремилась повысить эффективность масштаба за счет консолидации, и в настоящее время в ней доминирует небольшое количество специализированных игроков. Семьдесят процентов транзакций по картам в Соединенных Штатах сегодня проходят всего через четыре основных процессора.

Семьдесят процентов транзакций по картам в Соединенных Штатах сегодня проходят всего через четыре основных процессора.

Square, пожалуй, самый известный пример посредника платежей. Он очень эффективно использовал модель для мгновенной настройки продавцов, что является ключевым аспектом обращения фасилитаторов к продавцам. Другие посредники платежей включают iZettle и SumUp, которые быстро масштабируют новых участников в пространстве торгового эквайринга.

Помимо ISO и PF, существует множество вариантов, в том числе интегрированные поставщики программного обеспечения, реселлеры с добавленной стоимостью, шлюзы, поставщики торговых счетов и другие, которые предлагают различные комбинации многих ролей, участвующих в цепочке создания стоимости платежей. Хотя эти типы сторонних торговых эквайеров можно рассматривать как работающих на банки-эквайеры, их в равной степени можно рассматривать как перекомпоновку процессорных услуг — часто от нескольких эквайеров — и продажу их торговцам в различных пакетах и комбинациях.

Kopo Kopo — кенийский агрегатор торговых платежей, демонстрирующий возможность аутсорсинга третьим сторонам в контексте мобильных денег. Он не является эмитентом — он сосредоточен исключительно на стороне торгового эквайринга, продавая решения для предприятий, позволяющие принимать платежи из кошельков мобильных денег, распространенных на рынках, где он работает. Копо Копо выполняет все четыре шага описанной выше модели приобретения продавцов: поиск, проверка и регистрация продавцов; адаптация к ним; настройка их с необходимыми приложениями и учетными записями; и обеспечение постоянного управления отношениями и поддержки. Поставщик мобильных денег обрабатывает и оплачивает транзакции. В Кении это в первую очередь M-PESA Safaricom: с продавцов взимается 1-процентный MDR, который делится между Safaricom и Kopo Kopo. Поставщик мобильных денег получает более крупную торговую сеть и взамен отказывается от части комиссий за транзакции, уплачиваемых этими торговцами — сборов, которые в противном случае могли бы никогда не существовать.

Копо Копо также иллюстрирует другие преимущества наличия компании, специализирующейся на эквайринге, работающей на этой стороне рынка. Поскольку продавцы являются их основными клиентами, ее бизнес основан на предоставлении высокой ценности этим клиентам. Учитывая, что оцифровка платежей сама по себе не обязательна для большинства продавцов, Kopo Kopo разработала набор дополнительных услуг (VAS) для своих продавцов, которые используют данные, собранные в ходе платежей, для решения основных проблем продавцов. Существует четкая связь между этими VAS и более высокими объемами транзакций, что указывает на то, что продавцы купились на цифровые платежи и в результате стимулируют бизнес.

Одним из ярких примеров является Grow, продукт оборотного капитала Kopo Kopo. Это гарантируется на основе данных, полученных из истории цифровых транзакций, что обеспечивает достаточную информацию о движении денежных средств в бизнесе для оценки кредитного риска и предоставления кредита.

Это может быть важным способом разблокировки кредита для продавцов, которые ранее не могли надежно указать свой доход. Для Kopo Kopo это оказалось важным источником дохода, а также важным фактором лояльности клиентов, поскольку продавцы активно увеличивают объемы цифровых платежей, чтобы увеличить свой кредитный лимит. Кредитный риск снижается, поскольку выплаты вычитаются непосредственно из платежных транзакций на постоянной основе, что также означает, что Kopo Kopo может видеть в режиме реального времени, замедляются ли выплаты, что позволяет ему своевременно реагировать.

Для Kopo Kopo это оказалось важным источником дохода, а также важным фактором лояльности клиентов, поскольку продавцы активно увеличивают объемы цифровых платежей, чтобы увеличить свой кредитный лимит. Кредитный риск снижается, поскольку выплаты вычитаются непосредственно из платежных транзакций на постоянной основе, что также означает, что Kopo Kopo может видеть в режиме реального времени, замедляются ли выплаты, что позволяет ему своевременно реагировать.

Для продавцов внеплановые платежи означают, что им не нужно беспокоиться о накоплении средств для погашения в рассрочку, а выплаты по кредиту пропорциональны их (цифровым) продажам, а это означает, что они платят меньше, когда бизнес идет медленно. Вот почему в интервью торговец Копо Копо сказал: «С Grow вы почти не чувствуете бремени погашения», и почему торговцы являются лояльными пользователями. Среднее время между выплатой одного кредита Grow и началом другого составляет всего три дня.

Alipay и WeChat Pay в Китае в основном используют трехстороннюю модель, напрямую привлекая к услуге как продавцов, так и клиентов. Alipay и WeChat Pay удалось добиться масштабирования с очень низкими затратами, создав процессы регистрации, которые позволяют продавцам и потребителям регистрироваться самостоятельно. Это возможно благодаря высокой степени использования смартфонов, использования мобильного интернета и проникновения банковских услуг в Китае.

Alipay и WeChat Pay удалось добиться масштабирования с очень низкими затратами, создав процессы регистрации, которые позволяют продавцам и потребителям регистрироваться самостоятельно. Это возможно благодаря высокой степени использования смартфонов, использования мобильного интернета и проникновения банковских услуг в Китае.

Для регистрации в сервисах мобильных платежей клиенты используют приложение для отправки идентификационной информации и привязки электронного кошелька к банковской карте или счету. Таким образом, поставщик мобильного кошелька может использовать информацию о должной осмотрительности клиентов, собранную банками. Тем не менее, в китайском платежном пространстве также появляются сторонние торговые эквайеры для мобильных платежей, такие как Wowoshijie, которые предлагают комплексное решение для продавцов, включающее возможность принимать как Alipay, так и WeChat Pay с помощью единого QR-кода и торговой учетной записи. .

Выводы

Когда дело доходит до выбора модели получения платежей, поставщики DFS должны учитывать, как транзакции будут обрабатываться и оплачиваться. Хотя у трехсторонней модели есть преимущества, это означает, что поставщик должен взять на себя все бремя развития как торговой, так и потребительской сторон рынка. Это усложняет масштабирование и создает более фрагментированные рынки, что может привести к снижению охвата и прибыльности для всех поставщиков. Учитывая множество проблем, с которыми уже сталкиваются поставщики мобильных денег и другие игроки DFS при создании критической массы, необходимой для значимого отказа от наличных денег, им, скорее всего, будет лучше принять четырехсторонние модели. Дополнительную информацию о важности функциональной совместимости для повышения эффективности торговых платежей на развивающихся рынках см. в статье «Взаимная совместимость: почему и как провайдеры должны добиваться этого».

Хотя у трехсторонней модели есть преимущества, это означает, что поставщик должен взять на себя все бремя развития как торговой, так и потребительской сторон рынка. Это усложняет масштабирование и создает более фрагментированные рынки, что может привести к снижению охвата и прибыльности для всех поставщиков. Учитывая множество проблем, с которыми уже сталкиваются поставщики мобильных денег и другие игроки DFS при создании критической массы, необходимой для значимого отказа от наличных денег, им, скорее всего, будет лучше принять четырехсторонние модели. Дополнительную информацию о важности функциональной совместимости для повышения эффективности торговых платежей на развивающихся рынках см. в статье «Взаимная совместимость: почему и как провайдеры должны добиваться этого».

Когда дело доходит до торгового эквайринга, провайдеры должны решить, какие части цепочки создания стоимости эквайринга выполнять самостоятельно, а где привлекать партнеров или отдавать на аутсорсинг третьи стороны, такие как платежные сети или торговые агрегаторы. В то время как хранение вещей в доме дает поставщикам больше контроля над процессами и доходами, работа с партнерами будет способствовать более быстрому масштабированию бизнеса. Важно отметить, что это также снизит как стоимость, так и риск, связанный с эквайрингом, поскольку партнеры будут нести ответственность за соответствующий таргетинг, адаптацию, обучение и обслуживание продавцов и будут первыми, кто пострадает, если их продавцы потерпят неудачу.

В то время как хранение вещей в доме дает поставщикам больше контроля над процессами и доходами, работа с партнерами будет способствовать более быстрому масштабированию бизнеса. Важно отметить, что это также снизит как стоимость, так и риск, связанный с эквайрингом, поскольку партнеры будут нести ответственность за соответствующий таргетинг, адаптацию, обучение и обслуживание продавцов и будут первыми, кто пострадает, если их продавцы потерпят неудачу.

Помимо помощи в расширении масштабов, сторонние торговые эквайеры также могут играть важную роль в стимулировании взаимодействия, разрабатывая и реализуя привлекательные ценностные предложения для продавцов. Поскольку желания и потребности продавцов существенно различаются по основным вертикалям розничной экономики, маловероятно, что у самого платежного провайдера есть склонность или способность адаптировать свое решение для каждого из них. Построив бизнес специально для создания этих специализированных решений, сторонние эквайеры могут помочь раскрыть ценность и повысить вовлеченность продавцов по всему миру. Дополнительную информацию о важности создания убедительных ценностных предложений для успешного использования торговых платежей см. в «Реальная ценность для продавцов заключается не только в платежах».

Дополнительную информацию о важности создания убедительных ценностных предложений для успешного использования торговых платежей см. в «Реальная ценность для продавцов заключается не только в платежах».

Действительно, провайдеры должны подумать о том, хотят ли они вообще быть на стороне эквайринга или уступить это место другим, таким как PF и ISO, сосредоточившись на стороне выдачи и обслуживании своей основной клиентской базы: конечных потребителей. Поскольку именно так развивалось карточное пространство, вполне вероятно, что поставщики мобильных денег и другие игроки DFS со временем придут к такому же выводу.

Независимо от стратегического выбора поставщика торговых платежей, реалии рынка, на котором он работает, могут ограничить варианты и вынудить поставщика принять определенный подход в краткосрочной перспективе. Примечательно, что отсутствие существующих сторонних торговых эквайрингов на многих рынках будет означать, что у поставщика платежей нет иного выбора, кроме как начать создавать сеть приема напрямую, даже если он предпочел бы свести к минимуму свою роль в торговом эквайринге. Тем не менее, он должен заложить основы среднесрочной стратегии, активно работая над созданием и ростом третьих сторон, которые со временем могут постепенно взять на себя роль продавца-эквайера. Это может включать в себя общие каталитические стратегии в отношении открытых API, а также более целенаправленные усилия, специально направленные на участников торгового пространства.

Тем не менее, он должен заложить основы среднесрочной стратегии, активно работая над созданием и ростом третьих сторон, которые со временем могут постепенно взять на себя роль продавца-эквайера. Это может включать в себя общие каталитические стратегии в отношении открытых API, а также более целенаправленные усилия, специально направленные на участников торгового пространства.

Рубрика: Бизнес и рынки

Тег:

Платежи

Торговые услуги и обработка кредитных карт

Выбор поставщика торговых услуг может повлиять на ваши финансы, ваши операции и, в конечном счете, на то, как вы обслуживаете своих клиентов. Наша полностью интегрированная система оборудования, программного обеспечения и услуг может помочь любому предприятию управлять платежами и рисками.

Начало работы

Связаться с отделом продаж

Быстрая информация об услугах продавцов

Что такое торговые услуги? Торговые услуги — всеобъемлющий термин. В нем описывается оборудование, программное обеспечение и финансовые услуги, необходимые бизнесу для приема и обработки кредитных и дебетовых карт, мобильных кошельков с поддержкой NFC и других бесконтактных платежей — онлайн и в магазине.

Посмотреть видео

Что такое торговый счет?

Счет продавца устанавливает отношения между бизнесом и поставщиком торговых услуг, например банком. Это соглашение позволяет компании принимать кредитные карты и дебетовые карты, а также другие формы оплаты. Не всем поставщикам торговых услуг требуется торговая учетная запись. Все, что вам нужно, это специальный банковский счет для обработки платежей с помощью Square.

Зачем вам поставщик торговых услуг?

Поставщики торговых услуг позволяют предприятиям принимать кредитные, дебетовые карты и другие формы оплаты в Интернете, через устройство для считывания платежных карт или систему торговых точек (POS). Многие организации уполномочены быть поставщиками торговых услуг. Как правило, они делятся на три категории: банки, независимые торговые организации (ISO) и финтех-компании, такие как Square.

Наши услуги развиваются с заботой о бизнесе

Сквозная обработка платежей должна приносить пользу продавцам. Вот почему мы переосмысливаем статус-кво.

Вот почему мы переосмысливаем статус-кво.

Контракты

Без долгосрочных контрактов

Долгосрочные контракты с комиссией за расторжение

Долгосрочные контракты с комиссией за выкуп

Комиссионные

Без скрытых комиссий

Плата за мелкий шрифт, которая может увеличить вашу ставку 90 022

Скрытый комиссии, которые могут повысить вашу ставку

Интеграция

Одна система, созданная для совместной работы

Три разные системы для аппаратного и программного обеспечения и платежных систем

Три разные системы для аппаратного, программного обеспечения и платежных систем

Справка

Бесплатная поддержка клиентов по телефону, электронной почте и в нашем Центре поддержки работа нескольких систем

Оборудование

Доступное оборудование, отсутствие платы за аренду или возврат оборудования

Высокая стоимость аренды оборудования у банков или партнеров по приобретению

Высокая стоимость аренды, лизинга или покупки оборудования у ISO

Соответствие стандартам

Square соответствует стандартам PCI, поэтому вам не нужно индивидуально подтверждать свое соответствие

Соответствие PCI зависит от вас

Соответствие требованиям PCI зависит от вас

Услуги

Многоканальная обработка платежей

In -обработка лиц включена . Услуги интернет-магазина при наличии

Услуги интернет-магазина при наличии

Включена обработка при личном обращении. Услуги онлайн-торговли при наличии

Переводы

Быстрые и надежные переводы за 1–2 дня или даже в тот же день

Переводы в течение 3–7 рабочих дней

Переводы в течение 2–10 рабочих дней

Почему миллионы выбирают Square

Инструменты и услуги, соответствующие вашим амбициям.

Если вы уже зарекомендовали себя, наш набор инструментов поможет вам расти. Поддерживайте связь с вашим бизнесом с помощью нашего надежного программного обеспечения, API-интерфейсов и комплектов для разработки программного обеспечения. Безопасность встроена во все наши продукты. Если у вас есть вопросы, наша служба поддержки доступна 24/7, чтобы помочь.

Узнайте о решениях для крупного бизнеса

Начните принимать платежи, как только скажите.

Если вы только начинаете, вы можете быстро приступить к работе. Наши варианты оплаты означают, что вы никогда не пропустите продажу, будь то лично, онлайн или на ходу. Вы можете быть уверены, что все работает без проблем с нашей полностью интегрированной системой аппаратного и программного обеспечения POS.

Узнайте больше об оборудовании

Узнайте больше о POS-решениях

Деньги на будущее.

Благодаря Square Banking ваши платежи, банковские операции и денежный поток могут работать синхронно. Получите мгновенный доступ к деньгам, которые вы зарабатываете на продаже, на расчетном счете Square. Продвигайтесь вперед с кредитом с учетом вашего уникального бизнеса. Запустите все это так быстро, как вам нужно.

Узнайте больше о банковских услугах

Всегда знайте, сколько вы платите.

Ценообразование Square всегда прозрачно. Вы платите 2,6% + 10 центов за каждое касание, опускание или считывание карты, которое происходит лично. Онлайн курс 2,9% + 30 центов для карт или 1% с минимальной суммой 1 доллар США за транзакцию для банковских переводов ACH (только счета) и 3,5% + 15 центов при ручном вводе транзакции.

Онлайн курс 2,9% + 30 центов для карт или 1% с минимальной суммой 1 доллар США за транзакцию для банковских переводов ACH (только счета) и 3,5% + 15 центов при ручном вводе транзакции.

Узнайте больше о ценах Square

Рассмотрите общую стоимость работы с поставщиком

Помимо аппаратного и программного обеспечения, сколько вы готовы платить за долгосрочные контракты, соответствие PCI, управление мошенничеством и спорами, а также непредвиденные сборы? Работа с банками и ISO часто означает оплату из собственного кармана за настройку, поддержку клиентов и соответствие требованиям PCI.

Вам не нужно подписывать долгосрочный контракт для работы с Square. Будьте спокойны, зная, что Square соответствует стандартам PCI и может помочь вам снизить риск мошенничества. Наши цены прозрачны.

То, что вы видите, это то, что вы получаете: комиссия за обработку по типу платежа и никаких скрытых комиссий.