Содержание

Экономика и бухгалтерский учет, колледж при университете МУИВ

Экономика и бухгалтерский учет, колледж при университете МУИВ

Федеральный государственный образовательный стандарт по специальности: Загрузить

Профессия бухгалтер

Первоочередной задачей бухгалтера является наведение порядка в учете всех ценностей. Он должен быть так организован, чтобы в любой момент можно было получить сведения о том, сколько и какого имущества у предприятия, организации, где оно хранится, в каком состоянии, где используется, кто отвечает за его сохранность.

Бухгалтер должен хорошо ориентироваться как в юридических, так и в производственных вопросах, он должен ясно представлять отраженные в записях и цифрах технологические и хозяйственные операции.

В конце очередного месяца бухгалтер составляет отчет: подсчитывает суммы, записанные в карточках, и итоги заносит в балансовую таблицу.

Отчетность используется финансовыми, банковскими и статистическими органами, а на высших уровнях управления — для контроля деятельности отрасли и государства.

Бухгалтер должен обладать следующими качествами:

- усидчивость

- добросовестность

- хорошая скорость восприятия и воспроизведения цифрового материала

- пунктуальность

- высокое чувство долга

- развитая долговременная и оперативная память.

Квалификация – бухгалтер.

Нормативный срок освоения основной профессиональной программы СПО базовой подготовки при очной форме получения образования:

- на базе основного общего образования – 2 года 10 месяцев;

- на базе среднего (полного) общего образования – 1 год 10 месяцев.

Характеристика профессиональной деятельности выпускников

Область профессиональной деятельности выпускников:

- учет имущества и обязательств организации;

- проведение и оформление хозяйственных операций;

- обработка бухгалтерской информации;

- проведение расчетов с бюджетом и внебюджетными фондами;

- формирование бухгалтерской отчетности;

- налоговый учет;

- налоговое планирование.

Объектами профессиональной деятельности выпускников являются:

- имущество и обязательства организации;

- хозяйственные операции;

- финансово-хозяйственная информация;

- налоговая информация;

- бухгалтерская отчетность;

- первичные трудовые коллективы.

Бухгалтер готовится к следующим видам деятельности:

- документирование хозяйственных операций и ведение бухгалтерского учета имущества организации;

- ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации;

- проведение расчетов с бюджетом и внебюджетными фондами;

- составление и использование бухгалтерской отчетности.

Бухгалтер должен обладать общими компетенциями, включающими в себя способность:

- понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес;

- организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество;

- принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность;

- осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития;

- владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий;

- работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями;

- брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий;

- самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации;

- ориентироваться в условиях частой смены технологий в профессиональной деятельности.

Бухгалтер должен обладать профессиональными компетенциями, соответствующими основным видам профессиональной деятельности:

- Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации:

- Обрабатывать первичные бухгалтерские документы.

- Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации.

- Проводить учет денежных средств, оформлять денежные и кассовые документы.

- Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета.

- Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации:

- Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета.

- Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения.

- Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета.

- Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации.

- Проводить процедуры инвентаризации финансовых обязательств организации.

- Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета.

- Проведение расчетов с бюджетом и внебюджетными фондами:

- Формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней.

- Оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям.

- Формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды.

- Оформлять платежные документы на перечисление страховых взносов во внебюджетные фонды, контролировать их прохождение по расчетно-кассовым банковским операциям.

- Составление и использование бухгалтерской отчетности:

- Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период.

- Составлять формы бухгалтерской отчетности в установленные законодательством сроки.

- Составлять налоговые декларации по налогам и сборам в бюджет, налоговые декларации по Единому социальному налогу (ЕСН) и формы статистической отчетности в установленные законодательством сроки.

- Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности.

Узнайте о поступлении в Московский Университет имени С.

Ю.Витте онлайн!

Ю.Витте онлайн!

Поступи сейчас

Форма заказа

обратного звонка

Благодарим за вашу заявку, мы перезвоним вам в ближайшее время!

Системы для бухгалтерского учета, управления налогами, финансового закрытия и отчетности

Оптимизируйте процессы выверки и консолидации для создания отчетов в соответствии с нормативными требованиями

Решения SAP для управления финансами, бухучетом и налогами

Единая система отчетности по закрытию на уровне подразделений и группы компаний

Обращайтесь к единому источнику достоверной информации для получения операционных данных на локальном уровне и на уровне группы компаний. Переходите от консолидированных отчетов к данным по отдельным транзакциям.

Непрерывный бухгалтерский учет

Осуществляйте мониторинг производительности в режиме реального времени, выявляйте и устраняйте проблемы до закрытия. Непрерывно и равномерно распределяйте рабочую нагрузку в течение отчетного периода.

Непрерывно и равномерно распределяйте рабочую нагрузку в течение отчетного периода.

Расширенные функции консолидации на уровне группы компаний

Поддерживайте совместную работу с использованием встроенных процессов выверки между подразделениями, а также межсегментное и внутрисегментное исключение взаиморасчетов при помощи инновационных функций создания отчетов.

Шаблоны закрытия

Начните с контента для закрытия на уровне подразделений, основанного на лучших практиках. Используйте последовательности операций и зависимости в соответствии с потребностями вашей организации, повторно используйте шаблоны для различных компаний и циклов.

Автоматизация закрытия

Повышайте эффективность и скорость процессов закрытия при помощи процедур автоматизации, выполняйте задания в масштабе всего ландшафта компании. Предоставьте своей команде интуитивно понятный доступ к операциям закрытия в режиме самообслуживания.

Мониторинг и анализ

Получайте аналитическую информацию о процессе финансового закрытия в режиме реального времени. Обеспечивайте качество и контроль каждой операции по закрытию для соблюдения нормативных требований к раскрытию информации.

Обеспечивайте качество и контроль каждой операции по закрытию для соблюдения нормативных требований к раскрытию информации.

Единая платформа для создания отчетов и выполнения транзакций

Подключайте ERP-системы от SAP и других производителей.

Адаптируемое развертывание

Осуществляйте поэтапное развертывание по организациям, местоположениям, системам и процессам. Снижайте риски за счет параллельного развертывания на резервной системе (side-car deployment), поэтапно выполняйте адаптацию SAP S/4HANA.

Ускоренное освоение и окупаемость инвестиций

Используйте встроенные возможности интеграции, развертывайте нужные вам функции в нужный момент в рамках настраиваемого процесса развертывания.

Общекорпоративное хранилище данных для соблюдения налоговых требований

Создавайте проверки соблюдения требований, оптимизируйте их и управляйте ими — от налогов на добавленную стоимость до таможенных пошлин и других видов налогообложения.

Централизованная платформа для устранения недочетов

Оптимизируйте комплексное устранение недочетов на единой платформе и упрощайте координацию задач при помощи автоматизированного рабочего процесса.

Автоматизация на базе машинного обучения

Повышайте эффективность за счет простой расстановки приоритетов при неудачных проверках, рекомендаций при принятии решений и автоматических исправлений.

Систематическая проверка данных, относящихся к налогообложению

Получайте надежные сведения о соблюдении нормативных требований путем скрининга транзакций, подлежащих налогообложению, практически в реальном времени и без оперативных выборочных проверок.

Увеличить

Комплексная информационная панель, включающая все необходимое — от электронных документов до отчетов

Получайте информацию в реальном времени с помощью централизованной информационной панели, позволяющей точно и быстро обрабатывать исправления и задачи.

Автоматизация электронных документов и согласование корректировок

Автоматизируйте процессы передачи, клиринга и выверки транзакций компании на основе Peppol и местных стандартов.

Отчетность в цифровой форме, от подготовки до представления

Управляйте обязательствами в электронной форме по всему миру с помощью календаря нормативного соответствия — от электронных счетов-фактур до обязательной отчетности.

Платформа расширения для создания и дополнения сценариев

Создавайте и дополняйте сценарии в несколько шагов, оперативно реагируя на возникающие потребности и устраняя при этом технические недоработки.

Оптимизация процессов выверки

Интеграция с SAP ERP и SAP S/4HANA благодаря автоматизации способствует устранению сложностей и ускорению закрытия отчетного периода.

Объединение финансовых и бухгалтерских процессов

Соединяйте людей, информацию и технологии, обеспечивая поддержку непрерывного бухгалтерского учета и оптимизацию процессов.

Автоматизация трудоемких процессов финансового закрытия и соблюдения нормативных требований

Сократите или исключите рутинные ручные задачи, повышая уровень прозрачности и стандартизации; интеллектуальные рабочие процессы помогают бухгалтерии и отделу финансов уделять больше внимания областям повышенного риска и поддерживать текущие бизнес-стратегии и политики.

Централизованная обработка для нескольких подразделений внутри компании

Инициируйте, утверждайте и регистрируйте транзакции. Устанавливайте торговые отношения между подразделениями компании. Активируйте процессы создания и проверки транзакций, а также потоки операций и обоснования.

Устанавливайте торговые отношения между подразделениями компании. Активируйте процессы создания и проверки транзакций, а также потоки операций и обоснования.

Выверка баланса и устранение задолженностей между подразделениями компании

Автоматизируйте процесс сопоставления транзакций между подразделениями компании. Создавайте записи о выявленных расхождениях для несогласованных сделок. Сокращайте число транзакций, необходимых для расчетов между подразделениями, при помощи двустороннего неттинга.

Глобальное представление, обеспечивающее прозрачность и контроль

Консолидируйте информацию о балансе расчетов между подразделениями в одном месте. Обеспечьте максимальную степень целостности данных и соблюдения нормативных требований. Повысьте прозрачность учета агрегированной кредиторской или дебиторской задолженности между подразделениями с двусторонним взаимозачетом.

Что говорят аналитики?

Объединение и преобразование финансовых процессов и бухгалтерского учета

Узнайте, как компании работают после экономического спада в 2020 году и как финансовые директора могут обеспечить повышение производительности, помогая своим организациям восстанавливаться и успешно работать.

Ресурсный центр

Серия блогов

Серия блогов «От проводки до отчетности 2021»

Как оптимизировать процесс «от проводки до отчетности» (record-to-report, R2R), из еженедельного блога, посвященного записи транзакций в ERP, закрытию на уровне субъекта отчетности и корпорации, финансовой отчетности и другим темам.

Читать блог

Краткое описание решения

Рост скорости и прозрачности с помощью единой системы отчетности

Повышайте качество финансовой отчетности на уровне группы, применяя механизмы консолидации для объединения процессов закрытия на локальном и групповом уровнях.

Читать

Бухгалтерский учет

Главная —

Услуги —

Автоматизация учета — Бухгалтерский учет

Профессиональное ведение бухгалтерского учета — одна из составляющих успеха любой компании. Причем независимо от сферы ее деятельности, количества сотрудников, объемов продаж или производства. Именно в бухгалтерском учете отражаются все хозяйственные операции компании, выводятся различные виды отчетности.

Поэтому когда речь идет о бухгалтерии, то любая деталь становится необыкновенно важной. Следствием ошибок, которые были допущены сотрудниками из-за недостаточной квалификации, незнания изменения в законодательстве или элементарной невнимательности, становятся:

- — Задержки в сдаче отчетной документации.

- — Убытки, связанные с неправильным планированием расхода денежных средств или контроля за их движением.

- — Штрафы, предъявляемые проверяющими организациями за нарушения законодательства или сроков подачи отчетной документации.

- — Задержки в сдаче отчетной документации.

- — Убытки, связанные с неправильным планированием расхода денежных средств или контроля за их движением.

- — Штрафы, предъявляемые проверяющими организациями за нарушения законодательства или сроков подачи отчетной документации.

Следовательно, бухгалтерский учет в компании должен быть поставлен на профессиональную основу, а возможность появления ошибок в этой работе сведена к минимуму.

Эффективным решением этой задачи станет автоматизация бухгалтерского учета, установка программного обеспечения 1C, адаптированного в соответствии с задачами, решаемыми на конкретном предприятии.

Преимущества автоматизации бухгалтерского учета по сравнению с классическим вариантом ведения бухучета очевидны:

Решение от «Бизнес-Эксперта»

Компания «Бизнес-Эксперт» не выполняет бухгалтерский учет, однако делает эту работу максимально удобной для бухгалтеров Вашей компании. Программное обеспечение от «Бизнес-Эксперт» создано на основе продукта 1С.

Принципиальная разница нашего прикладного решения от остальных в том, что мы адаптируем его, настраиваем для максимально эффективного решения задач в области бухгалтерии в каждой конкретной компании. Кроме того, «Бизнес-Эксперт» обеспечивает комплексность автоматизации бухгалтерского учета на предприятии, а также его интеграцию с другими прикладными решениями.

- Повышение производительности труда сотрудников бухгалтерии.

- Снижение влияния «человеческого фактора», вероятности появления ошибок.

- Повышение качества работы, профессионального бухгалтерского учета даже в крупных компаниях с большим документооборотом и отличающихся многопрофильностью.

- Возможность выполнения полного спектра задач в рамках бухгалтерского учета с максимальной эффективностью.

- Повышение скорости составления отчетов и ведения документации. Повышение производительности труда сотрудников бухгалтерии.

- Снижение влияния «человеческого фактора», вероятности появления ошибок.

- Повышение качества работы, профессионального бухгалтерского учета даже в крупных компаниях с большим документооборотом и отличающихся многопрофильностью.

- Возможность выполнения полного спектра задач в рамках бухгалтерского учета с максимальной эффективностью.

- Повышение скорости составления отчетов и ведения документации.

Какие задачи решаются посредством программного обеспечения по бухгалтерскому учету?

- Расчетные операции по заработной плате.

- Расчетные операции с организациями, клиентами, партнерами.

- Учет затрат, расчет себестоимости товаров и услуг.

- Учет активов.

- Учет продукции, выпускаемой предприятием.

- Банковские расчета.

- Подготовка всех видов отчетности и т. д.Расчетные операции по заработной плате.

- Расчетные операции с организациями, клиентами, партнерами.

- Учет затрат, расчет себестоимости товаров и услуг.

- Учет активов.

- Учет продукции, выпускаемой предприятием.

- Банковские расчета.

- Подготовка всех видов отчетности и т. д.

Важно, что все перечисленные выше задачи решаются в соответствии с действующим законодательством. Наши специалисты оперативно реагируют на все изменения в законодательной базе и немедленно сообщают клиенту о необходимости настройки программного обеспечения.

Если на Вашем предприятии уже проведена автоматизация бухгалтерского учета

Услуги «Бизнес-Эксперта» будет полезны и тем компаниям, в которых 1С «Бухгалтерский учет» уже внедрен. Опытные специалисты в этом случае проконсультируют Ваш персонал по вопросам работы с системой, помогут устранить недочеты, выполнят доработку документов по Вашему требованию, сделают необходимые настройки системы для повышения ее эффективности. «Бизнес-Эксперт» приведет установленное в Вашей компании программное обеспечение в соответствие с текущей законодательной базой.

Опытные специалисты в этом случае проконсультируют Ваш персонал по вопросам работы с системой, помогут устранить недочеты, выполнят доработку документов по Вашему требованию, сделают необходимые настройки системы для повышения ее эффективности. «Бизнес-Эксперт» приведет установленное в Вашей компании программное обеспечение в соответствие с текущей законодательной базой.

Кроме того. Независимо от того, покупаете ли Вы прикладное решение в нашей компании или в какой-либо другой, «Бизнес-Эксперт» предоставляет услугу обучения персонала. Опытные специалисты «Бизнес-Эксперта» обучают как базовым навыкам работы с 1С, так и помогают повысить квалификацию тем бухгалтерам, которые уверенно работают с 1С.

Эффективность внедрения прикладных решений по бухгалтерскому учету доказана опытом многих компаний, как российских, так и зарубежных. Поэтому рекомендуем обратить Ваше внимание на предлагаемый нами продукт.

Все возникшие у Вас вопросы задайте консультантам нашей компании по телефону или посетив офис нашей компании.

Затрудняетесь с выбором? Оставьте заявку, мы свяжемся с Вами и обсудим что именно Вам больше подходит

Оставить заявку

Бухгалтерский и налоговый учет. Бухгалтерская (финансовая ) и налоговая отчетность (декларации)

LINK

Бухгалтерский и налоговый учёт. Отчётность

Учетная политика / Хоз.операции / Документы и регистры / Отчёты и декларации

Автоматизация бухгалтерского учёта, а также учёта для целей налогообложения (налоговый учет) реализована в полном соответствии с требованиями Федерального закона от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учёте» и Налоговым кодексом РФ.

Вы сможете быстро и безошибочно вводить данные первичных документов, подлежащие регистрации и накоплению в регистрах бухгалтерского и налогового учета с одновременным формированием информации об объектах учёта согласно законам и стандартам.

На основе этой информации автоматически составляется бухгалтерская (финансовая) отчетность, а также формируются документы налоговой отчётности (декларации), с выгрузкой их для представления в электронной форме.

Общий функционал и возможности

- Простой и лёгкий поиск информации и быстрый (скачкообразный) переход между связанными операциями и документами.

- Автоматическое отражение фактов хозяйственной жизни (хозяйственных операций) в регистрах (ЖХО, КУДиР) и формирование отчётности на бумажном носителе и в электронном виде.

- Параллельное ведение регистров корректировок показателей бухучета для целей налогообложения: ОРН, УСН, ЕНВД, ЕСХН, ПСН (патент).

- Автоматическое составление оборотной ведомости, карточек движения средств и т.д. в любых аналитических разрезах с детализацией показателей заданных пользователем.

- Получение и выставление электронных документов: счетов-фактур, накладных, актов т. д., а также представление всех отчётных документов в электронном виде.

- Учетная политика. Финансовый анализ бухгалтерской отчетности.

- Автоматическое формирование оборотной ведомости и других регистров бухгалтерского учёта в любых аналитических разрезах, заданных пользователем.

- Создание индивидуальных форм первичных документов на основе шаблонов унифицированных документов.

- Формирование собственного набора документов, типовых операций и проводок, учитывающих специфику деятельности экономического субъекта.

- Встроенная система финансового анализа, позволяющая получить полную картину о финансовом состоянии экономического субъекта.

- Полное соответствие программы Инфо-Бухгалтер Закону О бухгалтерском учёте N 402-ФЗ, а также российским и международным стандартам бухгалтерского учета.

- Развитая система (методическая и техническая) внутреннего контроля, а также анализа и исключение ошибочных ситуаций.

- Гибкая фильтрация данных ЖХО и простой переход к связанным операциям и документами.

- Сдача отчетности через интернет с помощью системы Астрал

- Продолжение описания возможностей программы Инфо-Бухгалтер

д., а также представление всех отчётных документов в электронном виде.

д., а также представление всех отчётных документов в электронном виде.

Налоговый учёт в программе Инфо-Бухгалтер

Учет для целей налогообложения

Программа Инфо-Бухгалтер позволяет параллельно с бухгалтерским учётом вести еще и налоговый учёт для целей налогообложения прибыли организаций (дохода предпринимателей).

Согласно третьему абзацу ст. 313 НК РФ «В случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета. «

«

Согласно пятому абзацу ст. 313 НК РФ «Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета».

Налоговый учёт ведётся в аналитических регистрах, созданных в соответствии с действующим законодательством. Эти регистры обеспечивают накопление и систематизацию информации об объектах налогообложения.

Для удобства в работе счета-регистры всех уровней, а также налоговые проводки в программе Инфо-Бухгалтер выделены зелёным цветом.

Данные, отражённые в счетах-регистрах налогового учёта, являются основой автоматического формирования налоговой декларации по налогу на прибыль организаций.

Для организаций, применяющих упрощённую систему налогообложения (УСН), в программе Инфо-Бухгалтер созданы регистры в соответствии с главой 26.2 Налогового кодекса Российской Федерации.

Данные, отражённые в счетах-регистрах налогового учёта в программе Инфо-Бухгалтер (версия для УСН), являются основой автоматического формирования книг доходов и расходов, а также налоговой декларации по налогу, уплачиваемому в связи с применением упрощённой системы налогообложения.

Регистры налогового учёта

В программе Инфо-Бухгалтер регистры налогового учёта отображаются на специальном счёте в плане счетов бухгалтерского учета 0 «Регистры налогового учёта».

Cчет 0 «Регистры налогового учёта» в плане счетов предназначен для:

- формирования информации о доходах и расходах;

- определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчётном) периоде;

- выявления сумм остатка расходов (убытков), подлежащих отнесению на расходы в следующих налоговых периодах;

- определения сумм создаваемых резервов;

- определения сумм задолженности перед бюджетом по налогу на прибыль.

К счету-регистру 0 «РЕГИСТРЫ НАЛОГОВОГО УЧЕТА» открыты счета-регистры второго порядка:

- 0/0 «Баланс доходов и расходов»

- 0/1 «Регистр Доходы»

- 0/2 «Регистр Расходы»

- 0/3 «Регистр Прибыли/Убытки»

- 0/4 «Регистр Внереализационные доходы»

- 0/5 «Регистр Внереализационные расходы»

- 0/6 «Регистр Внереализационные прибыли/убытки»

- 0/7 «Регистр Налоговая база»

- 0/8 «Регистр Перенос убытков на будущее»

- 0/9 «Регистр Расходы будущих периодов»

Следует обратить внимание, что перечисленные ниже счета-регистры являются счетами конечного уровня (т.е. они не имеют субсчетов) и работают в режиме активно-пассивного счета, то есть могут иметь дебетовые, или кредитовые остатки:

- 0/0 «Баланс доходов и расходов»

- 0/3 «Регистр Прибыли/Убытки»

- 0/6 «Регистр Внереализационные прибыли/убытки»

- 0/7 «Регистр Налоговая база»

- 0/8 «Регистр Перенос убытков на будущее»

- 0/9 «Регистр Расходы будущих периодов»

Счета-регистры:

- 0/1 «Регистр Доходы»

- и 0/4 «Регистр внереализационные доходы»,

а также

- 0/2 «Регистр Расходы»

- 0/5 «Регистр внереализационные расходы»

имеют субсчета, обеспечивающие надлежащую степень автоматизации заполнения декларации по налогу на прибыль организаций. Кроме того, регистры доходов (0/1 и 0/4) работают в режиме пассивного счета (могут иметь только кредитовое сальдо), а регистры расходов (0/2 и 0/5) — в режиме активного счета (могут иметь только дебетовое сальдо).

Кроме того, регистры доходов (0/1 и 0/4) работают в режиме пассивного счета (могут иметь только кредитовое сальдо), а регистры расходов (0/2 и 0/5) — в режиме активного счета (могут иметь только дебетовое сальдо).

Примеры

Пример 1.

Организация произвела оплату услуг по договору обслуживания банковского счета. Типовая операция:

Расчетный счет >> Расчетный счет:

за расчетно-кассовое обслуживание

При этом в бухгалтерском учёте эта операция будет отражена следующей проводкой:

Дебет сч.91/2/ОПеР Кредит сч.51

Одновременно в налоговом учёте, в регистре ВНЕРЕАЛИЗАЦИОННЫЕ РАСХОДЫ будет отражён расход в соответствии с пунктом 15 части первой статьи 265 НК РФ:

Дебет рег.0/5/16 Кредит рег.0/0

Пример 2.

Организация оказала услугу по договору возмездного оказания услуг.

В бухгалтерском учёте это будет отражено записью:

Дебет сч. 62/СР/7712 Кредит сч.90/1/1

62/СР/7712 Кредит сч.90/1/1

Дебет сч.90/3 Кредит сч.68/НДС/18

В налоговом учёте отразится доход в размере стоимости услуги, без НДС:

Дебет рег.0/0 Кредит рег.0/1/1

Переход на главную страницу официального сайта ООО «Инфо-Бухгалтер»

Поделитесь с коллегами:

Документы регулирующие бухгалтерский учет

В соответствии с пунктом 7 ПБУ 1/2008 при наличии спорных вопросов, не имеющих однозначного решения в нормативных актах, организации должны самостоятельно вырабатывать соответствующие решения и закреплять их в своей учетной политике.

Закон № 402-ФЗ, статья 8

Если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, он самостоятельно разрабатывается исходя из требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами.

Закон № 402-ФЗ, статья 21.![]()

Документы в области регулирования бухучета

К документам в области регулирования бухгалтерского учета относятся:

,,,,

3) рекомендации в области бухгалтерского учета;

7. Рекомендации принимаются в целях правильного применения федеральных и отраслевых стандартов, уменьшения расходов на организацию бухгалтерского учета, а также распространения передового опыта организации и ведения бухгалтерского учета, результатов исследований и разработок в области бухгалтерского учета.

8. Рекомендации применяются на добровольной основе.

На что опираться для обоснования принимаемого решения?

В настоящее время существуют ряд документов называемые «Рекомендации» разработанные Бухгалтерским методологическим центром (БМЦ) — это некоммерческая организация создана с целью популяризации передового опыта профессионального сообщества в области ведения бухучета и составления финансовой отчетности. Сайт : http://bmcenter.ru

Сайт : http://bmcenter.ru

Комитет БМЦ разрабатывает Рекомендации, предусмотренные ст. 21 Закона «О бухгалтерском учете». Рекомендации, принимаемые Фондом, представляют консолидированную позицию членов Комитета по наиболее сложным и неурегулированным вопросам.

Комитет по рекомендациям работает над формированием и совершенствованием таких решений, опираясь на аналогичную международную практику и нормы МСФО.

На сайте данной организации можно ознакомиться с рекомендациями центра, для транспортной деятельности могут быть полезны следующие документы :

- Рекомендация Р-66/2015-КпР «Вычитаемые из налога на прибыль сборы»

- Рекомендация Р-64/2015-КпР «Фискальные санкции»

- Рекомендация Р-63/2015-КпР «Материальные ценности при ликвидации основных средств»

- Рекомендация Р-62/2015-КпР «Отражение фактов хозяйственной жизни по поступившим в следующем отчетном периоде первичным учетным документам»

- Рекомендация P-59/2015-КпР «Стоимость основных средств, погашаемая при амортизации»

- Рекомендация Р-42/2013-КпР «Внесение исправлений в электронные документы»

- Рекомендация Р-41/2013-КпР «Внесение исправлений в первичные документы»

- Рекомендация Р-38/2013-КпР «Применение ст. 10 Закона 402-ФЗ в отношении регистров бухгалтерского учета»

- Рекомендация Р-34/2013-КпР «Пояснения в составе бухгалтерской отчетности»

- Рекомендация Р-33/2013-КпР «Подпись главного бухгалтера на документах»

- Рекомендация Р-32/2013-КпР «Учет ремонта и технического обслуживания объектов основных средств»

- Рекомендация Р-29/2013-КпР «НДС с авансов выданных и полученных»

- Рекомендация Р-25/2012-КпР «Применение унифицированных форм первичной учетной документации после 1 января 2013 года»

- Рекомендация Р-23/2011-КпР «Оценочные обязательства по расчетам с работниками»

- Рекомендация Р-20/2011-КпР «Свёрнутое представление НДС в отчёте о движении денежных средств»

- Рекомендация Р-17/2011-КпР «Транспортный тариф»

- Рекомендация Р-10/2010-КпР «Оценка дебиторской и кредиторской задолженности при значительных отсрочках платежей»

- Рекомендация Р-9/2010-КпР «Право собственности как критерий признания и списания основных средств»

- Рекомендация Р-7/2009-КпР «НДС при передаче неденежного имущества во вклад в уставный капитал»

- Рекомендация Р-6/2009-КпР «Изменение срока полезного использования основных средств в течение эксплуатации»

- Рекомендация Р-5/2008-КпР «Расход по налогу на прибыль»

- Рекомендация Р-2/2008-КпР «Временные разницы по налогу на прибыль»

10 Закона 402-ФЗ в отношении регистров бухгалтерского учета»

10 Закона 402-ФЗ в отношении регистров бухгалтерского учета»

· Рекомендация Р-1/2008-КпР «Пересчёт валютных активов и обязательств в рубли»

А так же на данном сайте можно принять участие в обсуждении и разработке федеральных стандартов бухгалтерского учета в разделе: ПРОЕКТЫ ФСБУ.

В дополнение обращаю ваше внимание, что Документами в области регулирования бухгалтерского учета выступают, в частности, отраслевые стандарты, которые являются обязательными к применению, если иное не установлено этими стандартами (части 1 и 2 ст. 21 Закона N 402-ФЗ). Они устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности (ч. 5 ст. 21 Закона N 402-ФЗ).

На автомобильном транспорте действует такой отраслевой стандарт — Приказ Минтранса Российской Федерации от 24 июня 2003 года №153 «Об утверждении инструкции по учету доходов и расходов по обычным видам деятельности на автомобильном транспорте», который размещен на сайте АСМАП ниже в списке.

Материал предоставлен: Бровкина Ольга Владимировна, тел.: (495) 622-00-00 (внутренний 298), ком. 704, e-mail: [email protected]

Система бухгалтерского учета и основы бухгалтерского учета

Рассмотрение системы бухгалтерского учета с двойной записью

В бухгалтерском учете с двойной записью каждая транзакция имеет две записи в журнале: дебетовую и кредитовую. Дебет всегда должен равняться кредиту. Подумайте о третьем законе движения Ньютона: на каждое действие (дебет) есть равное и противоположное противодействие (кредит).

Дебет всегда должен равняться кредиту. Подумайте о третьем законе движения Ньютона: на каждое действие (дебет) есть равное и противоположное противодействие (кредит).

Поскольку дебет равен кредиту, двойная запись предотвращает некоторые распространенные бухгалтерские ошибки. Ошибки, которые возникают, легче найти. По этой и множеству других причин двойная бухгалтерия служит основой настоящей бухгалтерской системы.

Каждая транзакция в системе бухгалтерского учета с двойной записью затрагивает не менее двух счетов, поскольку для каждой транзакции имеется как минимум один дебет и один кредит. Обычно хотя бы один из счетов является балансовым счетом. Записи, которые не вносятся в балансовый счет, вносятся в счет доходов или расходов. Доходы и расходы влияют на чистую прибыль бизнеса, что в конечном итоге влияет на собственный капитал. Каждая транзакция (запись в журнале) представляет собой реальный пример бухгалтерского уравнения (активы = обязательства + собственный капитал).

Некоторые простые системы бухгалтерского учета не используют систему двойной записи. Вам придется выбирать между двойной и одинарной бухгалтерией. Из-за преимуществ, описанных выше, мы рекомендуем двойную бухгалтерию . Многие бухгалтерские программы для компьютера основаны на системе двойной записи, но устроены так, что вы вводите каждую операцию один раз, а компьютер делает за вас соответствующую вторую запись. Двойная часть происходит, так сказать, «за кулисами».

Вам также необходимо решить, будете ли вы использовать кассовый метод или метод начисления. Мы рекомендуем метод начисления, поскольку он дает более точную картину вашего финансового положения.

Определения общепринятых терминов бухгалтерского учета

Когда вы с головой погрузитесь в бухгалтерский учет, вы столкнетесь с терминами, используемыми бухгалтерами, в бухгалтерском программном обеспечении и, фактически, на нашем веб-сайте, с которыми вы, возможно, никогда не сталкивались. Чтобы помочь вам познакомиться с этим новым миром цифр и цифр, мы собрали наиболее распространенные бухгалтерские термины в одной статье.

Чтобы помочь вам познакомиться с этим новым миром цифр и цифр, мы собрали наиболее распространенные бухгалтерские термины в одной статье.

Уравнение бухгалтерского учета: Активы = обязательства + собственный капитал. Уравнение бухгалтерского учета является основой для финансового отчета, называемого балансом.

Кредиторская задолженность: Кредиторская задолженность, также называемая A/P, представляет собой счета, которые ваш бизнес должен поставщикам.

Дебиторская задолженность: Дебиторская задолженность, также называемая A/R, представляет собой суммы, которые ваши клиенты должны вам.

Метод учета по методу начисления: При методе начисления вы регистрируете доход в момент продажи, а не обязательно в момент получения платежа. Вы регистрируете расходы, когда получаете товары или услуги, даже если вы можете оплатить их позже.

Корректирующие проводки: Специальные бухгалтерские проводки, которые должны быть сделаны при закрытии бухгалтерских книг в конце отчетного периода. Корректировка записей необходима для обновления ваших учетных записей для товаров, которые не регистрируются в ваших ежедневных транзакциях.

Корректировка записей необходима для обновления ваших учетных записей для товаров, которые не регистрируются в ваших ежедневных транзакциях.

Отчет об устаревании: В отчете об устаревании перечисляются суммы дебиторской задолженности клиентов и сроки их погашения. Он предупреждает вас о любых медленно платящих клиентах. Вы также можете подготовить отчет о старении своей кредиторской задолженности, который поможет вам управлять неоплаченными счетами.

Резерв по безнадежным долгам: Также называемый резервом по безнадежным долгам, это оценка безнадежных счетов клиентов. Часто называемый счетом «контрас», потому что он указан вместе с активами, он будет иметь кредитовый баланс вместо дебетового баланса. Для целей баланса это уменьшение дебиторской задолженности.

Активы: Ценные вещи, принадлежащие бизнесу. Активы представляют собой балансовые счета. Примеры активов включают денежные средства, дебиторскую задолженность, мебель и приспособления.

Бухгалтерский баланс: Также называемый отчетом о финансовом положении, этот обязательный бухгалтерский учет обеспечивает финансовый «моментальный снимок» вашего бизнеса на определенную дату во времени. В нем перечислены ваши активы, ваши обязательства и разница между ними, которая составляет ваш капитал (или собственный капитал).

Капитал: Деньги, вложенные в бизнес владельцами. Также называется капиталом.

Кассовый метод учета: Если вы используете кассовый метод, вы регистрируете доход только тогда, когда получаете наличные деньги от своих клиентов. Вы регистрируете расходы только тогда, когда выписываете чек поставщику.

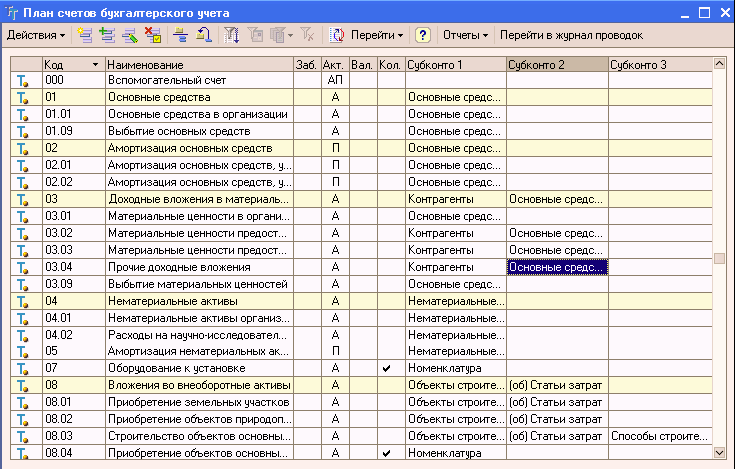

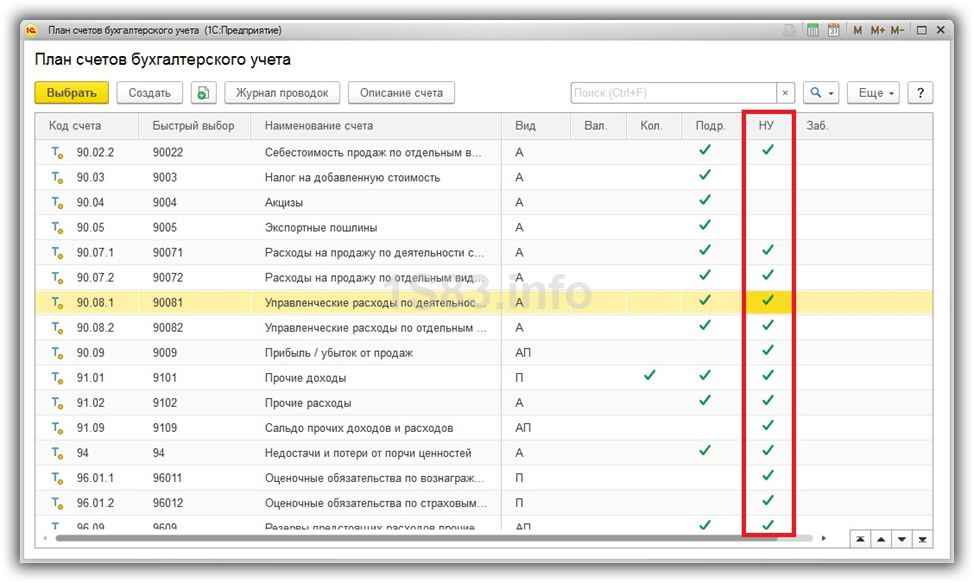

План счетов: Список названий счетов, которые вы используете для ведения бухгалтерского учета.

Закрытие: Закрытие книг относится к процедурам, которые выполняются в конце отчетного периода. Делаются корректирующие проводки, а затем «закрываются» счета доходов и расходов. Чистая прибыль, полученная в результате закрытия счетов доходов и расходов, переносится на счет собственного капитала, например нераспределенная прибыль.

Чистая прибыль, полученная в результате закрытия счетов доходов и расходов, переносится на счет собственного капитала, например нераспределенная прибыль.

Корпорация: Юридическое лицо, образованное путем выдачи устава от государства. Корпорация принадлежит одному или нескольким акционерам.

Стоимость проданных товаров: Стоимость товаров, проданных вашим клиентам. Он может состоять из нескольких компонентов затрат, таких как затраты на приобретение товаров, фрахт и производственные затраты.

Кредит-нота: Процесс полного или частичного списания остатка на счете клиента. Кредитовое авизо потребуется, например, когда покупатель, купивший товар по счету, вернул какой-то товар или переплатил по своему счету.

Кредиты: Как минимум один компонент каждой бухгалтерской операции (журнала) является кредитом. Кредиты увеличивают обязательства и собственный капитал и уменьшают активы.

Оборотные активы: Активы в форме наличных денег или обычно конвертируются в наличные деньги или израсходованы в течение одного года. Примеры включают дебиторскую задолженность и запасы.

Примеры включают дебиторскую задолженность и запасы.

Текущие обязательства: Обязательства, подлежащие оплате в течение одного года. Примерами являются кредиторская задолженность и задолженность по налогам на заработную плату.

Дебетовое авизо: Используется при повторном выставлении счета клиенту. Дебетовое авизо потребуется, например, когда клиент произвел платеж по своему счету чеком, но чек не был возвращен.

Дебет: Как минимум один компонент каждой бухгалтерской операции (журнала) является дебетом. Дебеты увеличивают активы и уменьшают обязательства и собственный капитал.

Амортизация: Ежегодное списание части стоимости основных средств, таких как транспортные средства и оборудование. Амортизация указывается в составе расходов в отчете о прибылях и убытках.

Двойная запись: При двойной записи каждая транзакция имеет две записи в журнале: дебет и кредит. Дебет всегда должен равняться кредиту. Двойная бухгалтерия служит основой настоящей системы бухгалтерского учета.

Дебет всегда должен равняться кредиту. Двойная бухгалтерия служит основой настоящей системы бухгалтерского учета.

Счет получения: Счет общей бухгалтерской книги, используемый некоторыми индивидуальными предпринимателями и товариществами для отслеживания сумм, полученных от бизнеса владельцем.

Собственный капитал: Чистая стоимость вашей компании. Также называется собственным капиталом или капиталом владельца. Собственный капитал формируется за счет инвестиций владельцев в бизнес плюс накопленная чистая прибыль бизнеса, которая не была выплачена владельцам. Акционерные счета являются балансовыми счетами.

Счета расходов: Счета, которые вы используете для учета затрат на ведение бизнеса. Примерами являются реклама, налоги на заработную плату и счета расходов на заработную плату. Расходы представляют собой отчет о прибылях и убытках.

Основные средства: Активы, как правило, не конвертированные в денежные средства в течение одного года, такие как оборудование и транспортные средства.

Foot: Для суммирования сумм в столбце, например столбце в журнале или бухгалтерской книге.

Главная книга: Главная книга представляет собой совокупность всех балансовых отчетов, счетов доходов и расходов, используемых для ведения бухгалтерского учета предприятия.

Счета доходов: Счета, которые вы используете для отслеживания своих источников дохода. Примерами являются продажи товаров, доходы от консалтинга и процентные доходы.

Отчет о прибылях и убытках: Также называется отчетом о прибылях и убытках или «P&L». В нем перечислены ваши доходы, расходы и чистая прибыль (или убыток). Чистая прибыль (или убыток) равна вашему доходу за вычетом ваших расходов.

Инвентарь: Товары, которые вы держите для продажи клиентам. Инвентарь может быть товаром, который вы покупаете для перепродажи, или товаром, который вы производите или перерабатываете, продавая конечный продукт покупателю.

Журнал: Хронологические, ежедневные операции бизнеса регистрируются в журналах продаж, приходов и выплат денежных средств. Общий журнал используется для ввода корректирующих и закрывающих проводок на конец периода и других специальных транзакций, не введенных в другие журналы. В традиционной системе ручного учета каждый из этих журналов представляет собой набор многоколоночных электронных таблиц, обычно содержащихся в твердом переплете.

Обязательства: Что ваш бизнес должен кредиторам. Пассивы представляют собой балансовые счета. Примерами являются кредиторская задолженность, задолженность по налогам на заработную плату и кредиторская задолженность по кредитам.

Долгосрочные обязательства: Обязательства, срок погашения которых истекает в течение одного года. Примером может служить ипотечная задолженность.

Запасы товаров: Товары, предназначенные для продажи покупателям.

Чистая прибыль: Также называемая прибылью или чистой прибылью, она равна доходам за вычетом расходов. Чистая прибыль является итоговой строкой отчета о прибылях и убытках (также называемого отчетом о прибылях и убытках).

Чистая прибыль является итоговой строкой отчета о прибылях и убытках (также называемого отчетом о прибылях и убытках).

Товарищество: Предприятие без образования юридического лица с двумя или более владельцами.

Сообщение: Для суммирования всех бухгалтерских проводок и переноса их на счета главной книги в конце отчетного периода.

Предоплата расходов: Суммы, которые вы заранее заплатили продавцу или кредитору за товары или услуги. Предоплаченные расходы на самом деле являются активом вашего бизнеса, потому что ваш продавец или поставщик должен вам товары или услуги. Примером может служить неистекшая часть годовой страховой премии.

Предоплаченный доход: Также называемый незаработанным доходом, он представляет собой деньги, которые вы получили до предоставления услуги вашему клиенту. Предоплаченный доход на самом деле является обязательством вашего бизнеса, потому что вы все еще должны услугу клиенту. Примером может служить авансовый платеж за некоторые консультационные услуги, которые вы будете оказывать в будущем.

Примером может служить авансовый платеж за некоторые консультационные услуги, которые вы будете оказывать в будущем.

Отчет о прибылях и убытках: Также называется отчетом о прибылях и убытках или «P&L». В нем перечислены ваши доходы, расходы и чистая прибыль (или убыток). Чистая прибыль (или убыток) будет равна вашему доходу за вычетом ваших расходов.

Право собственности: Некорпоративный бизнес с одним владельцем.

Резерв по безнадежным долгам: Также называемый резервом по безнадежным долгам, эта оценка безнадежных счетов клиентов также называется «контрасчетом», поскольку он указан вместе с активами, но он будет иметь кредитовый баланс вместо дебетовое сальдо. Для целей баланса это уменьшение дебиторской задолженности.

Нераспределенная прибыль: Прибыль от бизнеса, которая не была выплачена владельцам и была «удержана» в бизнесе. Нераспределенная прибыль хранится на счете «собственного капитала», который представлен в балансе и в отчете об изменениях собственного капитала.

Индивидуальное предприятие: Предприятие без образования юридического лица с одним владельцем.

Пробный баланс: Подготавливается в конце отчетного периода путем сложения всех остатков на счетах в вашей главной бухгалтерской книге. Дебетовые остатки должны быть равны кредитовым остаткам.

Незаработанный доход: Также называемый предварительно оплаченным доходом, он представляет собой деньги, которые вы получили до предоставления услуги вашему клиенту. Хотя это может звучать как актив, незаработанный доход на самом деле является обязательством вашего бизнеса, потому что вы все еще должны оказать услугу клиенту. Примером может служить авансовый платеж за некоторые консультационные услуги, которые вы будете оказывать в будущем.

Сравнение кассового метода и метода начисления

Как владелец бизнеса, вам придется принять важное решение о том, о чем вы, вероятно, никогда не задумывались: будете ли вы использовать систему учета наличными или методом начисления. В некоторых случаях вы можете быть вынуждены использовать один или другой.

В некоторых случаях вы можете быть вынуждены использовать один или другой.

Вы должны рассмотреть оба метода и то, как они применимы к вашему бизнесу, прежде чем отдавать предпочтение одному из них.

Кассовый метод

Если вы используете кассовый метод учета, вы регистрируете доход только тогда, когда получаете наличные деньги от своих клиентов. Вы регистрируете расходы только тогда, когда выписываете чек поставщику.

Большинство людей используют наличный метод для своих личных финансов, потому что это проще и занимает меньше времени. Однако этот метод может исказить ваши доходы и расходы, особенно если вы предоставляете кредит своим клиентам, если вы покупаете в кредит у своих поставщиков или ведете учет продаваемой продукции.

Метод начисления

При использовании метода начисления вы регистрируете доход, когда происходит продажа, будь то доставка продукта или оказание услуги с вашей стороны, независимо от того, когда вы получаете оплату.

Вы записываете расходы, когда получаете товары или услуги, даже если вы можете оплатить их позже. Метод начисления дает вам более точную картину вашего финансового положения, чем кассовый метод, потому что вы регистрируете доходы в бухгалтерских книгах, когда они действительно заработаны, и вы записываете расходы, когда они понесены. Доход, полученный за один период, точно сопоставляется с расходами, соответствующими этому периоду, поэтому вы видите более четкую картину своей чистой прибыли за каждый период.

Взвешивание всех «за» и «против»

Кассовый метод легче поддерживать, потому что вы не регистрируете доход, пока не получите наличные, и не записываете расходы, пока наличные не будут выплачены. При использовании метода начисления обычно регистрируется больше транзакций. Например, если вы совершаете продажу за счет (или в кредит), вы запишете транзакцию во время продажи с записью в счете дебиторской задолженности. Затем, когда клиент оплатит счет, вы запишете квитанцию на счет как другую транзакцию. При кассовом методе регистрируется единственная транзакция, когда покупатель оплачивает счет. Если вы используете программное обеспечение для своего учета, программа автоматизирует большую часть дополнительных усилий, необходимых для метода начисления.

При кассовом методе регистрируется единственная транзакция, когда покупатель оплачивает счет. Если вы используете программное обеспечение для своего учета, программа автоматизирует большую часть дополнительных усилий, необходимых для метода начисления.

Конечно, всегда нужно учитывать налоги. Для вашего собственного здравомыслия вы, вероятно, захотите использовать тот же метод для внутренней отчетности, который вы используете для целей налогообложения. Однако IRS разрешает вам использовать другой метод для целей налогообложения. Некоторые предприятия могут использовать кассовый метод для целей налогообложения. Если вы ведете запасы, вам придется использовать метод начисления, по крайней мере, для продаж и покупок запасов для перепродажи.

Мы рекомендуем метод начисления для всех предприятий , даже если IRS разрешает кассовый метод, потому что метод начисления дает вам более четкое представление о финансовом состоянии вашего бизнеса. Вам, вероятно, все равно придется вести учет дебиторской и кредиторской задолженности, поэтому вы уже отслеживаете всю информацию, необходимую для ведения бухгалтерского учета по методу начисления. Если вы используете программную систему, использование метода начисления не требует особых усилий.

Если вы используете программную систему, использование метода начисления не требует особых усилий.

Кто может использовать наличный расчет?

Хотя IRS разрешает всем предприятиям использовать метод начисления для учета, большинство малых предприятий могут вместо этого использовать кассовый метод для целей налогообложения. Кассовый метод может обеспечить большую гибкость в налоговом планировании, поскольку иногда вы можете рассчитать время получения доходов или оплаты расходов, чтобы перенести эти статьи из одного налогового года в другой.

Однако некоторые компании, не являющиеся корпорациями типа S, и товарищества, имеющие хотя бы одну корпорацию (кроме корпораций типа S) , должны использовать метод начисления. Некоторые исключения сделаны для сельскохозяйственных предприятий и организаций (включая корпорации) со среднегодовой валовой выручкой менее пяти миллионов долларов за все предыдущие годы.

Налоговые убежища могут никогда не использовать кассовый метод. Если в вашем бизнесе есть запасы, вы должны использовать метод начисления, по крайней мере, для продаж и покупок товаров.

Если в вашем бизнесе есть запасы, вы должны использовать метод начисления, по крайней мере, для продаж и покупок товаров.

Если вы думаете об использовании кассового метода учета для целей налогообложения, вам следует обсудить эти правила со своим бухгалтером.

Выбор системы с одинарной или двойной записью

После того, как вы приняли решение о системе учета наличными или по методу начисления, необходимо рассмотреть еще один важный шаг: систему с одинарной или двойной записью.

Система двойной записи

Система двойной записи обеспечивает систему сдержек и противовесов, чтобы гарантировать, что ваши книги всегда находятся в балансе. Каждая транзакция имеет две записи в журнале: дебет и кредит. Дебет всегда должен равняться кредиту. Поскольку дебет равен кредиту, двойная запись предотвращает некоторые распространенные бухгалтерские ошибки. Ошибки, которые не удалось предотвратить, легче найти. Вероятно, вы понимаете, почему большинство бухгалтеров считают двойную бухгалтерию основой настоящей бухгалтерской системы.

При двойной записи каждая операция включает как минимум один дебет и один кредит. Обычно один из счетов является балансовым счетом. Записи, которые не вносятся в балансовый счет, вносятся в счет доходов или счет расходов. Доходы и расходы влияют на чистую прибыль бизнеса, что в конечном итоге влияет на ваш капитал. Каждая транзакция (запись в журнале) представляет собой реальный пример уравнения бухгалтерского учета (активы = обязательства + собственный капитал).

Пример

Допустим, вы предоставляете консультационные услуги за счет одного из ваших постоянных клиентов, Бетти Фрай, за 1500 долларов. Когда вы выписываете счет, вы должны сделать следующую бухгалтерскую запись в своем журнале продаж:

| Дебет | Кредит | |

| Дебиторская задолженность (Фрай) | 1 500 | |

| Доход от консультационных услуг | 1 500 |

Эти записи показывают, что ваши денежные средства (балансовый счет) увеличились на 1500 долларов, а ваша дебиторская задолженность уменьшилась на 1500 долларов.

Система однократной записи

Вместо того, чтобы иметь дело с дебетом и кредитом, некоторые предприятия просто регистрируют одну сторону транзакции, отсюда и термин «система однократной записи». В приведенном выше примере вы просто запишете сумму дохода в размере 1500 долларов США в свой журнал продаж. Однако вы также хотели бы сделать отдельную запись в книге учета дебиторской задолженности, чтобы отслеживать всех клиентов, которые должны вам деньги.

Мы рекомендуем двойную бухгалтерскую систему, поскольку она обеспечивает более точные финансовые отчеты. Поскольку дебет всегда должен равняться кредиту, система двойной записи поможет вам найти распространенные бухгалтерские ошибки, в том числе:

- Неверно введенная сумма

- Забыл записать транзакцию

- Неправильное копирование суммы с одной страницы на другую

- Ошибки транспонирования

Если ваши счета не сбалансированы — общая сумма дебетов не равна общей сумме кредитов — значит, вы совершили ошибку, которую необходимо расследовать.

Это может показаться большим объемом работы по сравнению с одной записью, но ваше бухгалтерское программное обеспечение позволит вам сделать одну запись для транзакции, а затем автоматически сделать вторую запись от вашего имени.

Категория: Базовый бухгалтерский учет

Теги: Базовый бухгалтерский учет

Как вести бухгалтерский учет для малого бизнеса: Основы бухгалтерского учета

6 Мин. Читать

12 июля 2022 г.

Бухгалтерский учет малого бизнеса осуществляется путем ведения полного учета всех доходов и расходов и точного извлечения финансовой информации из деловых операций.

Это необходимая процедура, которая помогает владельцам малого бизнеса эффективно отслеживать и управлять своими деньгами, особенно на ранних этапах. Помимо того, что вы будете в курсе прошлых и настоящих показателей вашего бизнеса, бухгалтерский учет малого бизнеса также помогает в создании счетов и заполнении платежной ведомости.

О чем рассказывается в этой статье:

- Как вести бухгалтерский учет в малом бизнесе?

- Как настроить систему учета для малого бизнеса?

- Вам нужен бухгалтер для малого бизнеса?

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Как вести бухгалтерию в малом бизнесе?

Анализ финансовых транзакций

Процесс бухгалтерского учета начинается с анализа финансовых транзакций и внесения в систему учета тех, которые относятся к хозяйствующему субъекту. Например, кредиты, взятые в личных целях, не включаются в деловые документы

Первым этапом бухгалтерского учета является подготовка первичных документов. Исходный документ или деловой документ служит основой для записи транзакции.

Записи в журнале

Деловые операции записываются в журнале (также известном как Книги исходных записей) в хронологическом порядке с использованием системы бухгалтерского учета с двойной записью. Записи в журнале включают два счета – дебетовый и кредитовый.

Чтобы упростить этот процесс, бухгалтеры используют специальный журнал для записи повторяющихся операций, таких как покупки, продажи, поступления денежных средств и т. д. Операции, которые не могут быть включены в специальные журналы, записываются в общий журнал.

Книга

Главная книга представляет собой набор учетных записей, в которых отображаются изменения, внесенные в каждую учетную запись на основе прошлых транзакций, а также текущие остатки на каждой учетной записи. Она также известна как Книги Последнего Входа.

Нескорректированный пробный баланс

Пробный баланс подготовлен для проверки того, равна ли общая сумма дебета общей сумме кредита. Счета извлекаются из бухгалтерской книги и упорядочиваются в отчете. Сальдо столбцов дебета и кредита должно быть равным.

Сальдо столбцов дебета и кредита должно быть равным.

В противном случае пробный баланс содержит ошибки, которые необходимо найти и исправить с помощью корректирующих записей. Важно отметить, что некоторые ошибки могут существовать, несмотря на то, что дебеты равны кредитам, например, ошибки, вызванные двойной публикацией или пропуском записей.

Корректирующие проводки

В конце отчетного периода бухгалтер должен подготовить корректирующие проводки для обновления счетов, суммированных в финансовых отчетах. Например, полученный доход, но не зарегистрированный в бухгалтерских книгах.

Корректирующие проводки делаются по начислению доходов и расходов, амортизации, резервов, отсрочек и предоплат.

Скорректированный пробный баланс

После внесения корректирующих записей необходимо подготовить скорректированный пробный баланс. Это делается для того, чтобы проверить, соответствуют ли дебеты кредитам после внесения корректирующих записей. Это последний шаг перед подготовкой финансовой отчетности предприятия.

Финансовые отчеты

Финансовые отчеты, которые включают отчет о прибылях и убытках, отчет об изменениях капитала, баланс, отчет о движении денежных средств и примечания, являются конечными продуктами системы бухгалтерского учета.

Закрытие проводок

Для подготовки системы к следующему учету временные счета, которые периодически измеряются, включая счета доходов, расходов и снятия средств, закрываются. Балансовые счета, также называемые постоянными счетами, остаются открытыми для следующего бухгалтерского цикла.

Последним этапом бухгалтерского цикла является подготовка пробного баланса после закрытия для проверки равенства сумм дебета и кредита после выполнения заключительных проводок. Этот пробный баланс содержит только реальные учетные записи, так как временные учетные записи закрываются в этом учетном цикле.

Как настроить систему учета для малого бизнеса?

Открыть счет в банке для бизнеса

Когда вы начинаете бизнес, откройте отдельный банковский счет, на котором финансы вашего бизнеса будут отделены от личных.

Выбор метода учета

При настройке системы учета для малого бизнеса необходимо выбрать метод учета финансовых операций. Существует два основных метода учета доходов и расходов: кассовый метод и метод начисления.

Кассовый метод

При кассовом методе учета доходы и расходы регистрируются при совершении кассовых операций. Например, вы регистрируете доход от продукта только тогда, когда клиент платит вам за продукт.

Метод начисления

Хотя кассовый метод может быть проще в использовании, большинство предприятий выбирают метод начисления для учета операций. В соответствии с этим методом вы записываете доход, когда совершаете продажу, и расходы, когда вы их несете. Это не зависит от того, получили ли вы или заплатили наличными за продукт или услугу. Вы должны использовать систему учета с двойной записью и делать две записи для каждой транзакции.

Запись транзакций

Как владелец малого бизнеса, у вас есть возможность нанять бухгалтера, записывать транзакции вручную или использовать бухгалтерское программное обеспечение для записи ваших деловых транзакций.

Составление плана счетов

План счетов перечисляет все бизнес-операции и используется для составления отчетов, обзора хода выполнения и определения местонахождения транзакций. Эти диаграммы должны часто обновляться, чтобы включать в себя различные бизнес-операции.

Определите условия оплаты

В зависимости от характера вашего бизнеса вы можете принять решение о предоставлении кредита клиентам. Вместо того, чтобы собирать платежи в точке продажи, вы можете выставить счет на более позднюю дату.

Если вы решите предоставить кредит клиентам, вам понадобится согласованная система создания и отправки счетов.

Вам нужен бухгалтер для малого бизнеса?

Если вы владелец малого бизнеса, найм бухгалтера может сэкономить вам много времени и денег. Бухгалтеры могут помочь владельцам малого бизнеса решить следующие задачи:

- Во время создания вашего бизнеса бухгалтер может помочь вам составить бизнес-план

- Консультировать вас по организационной структуре вашего бизнеса

- Помочь вам получить соответствующие лицензии, такие как бизнес-лицензии, разрешения на уплату налога с продаж и трудовые счета

- Настройка ваше бухгалтерское программное обеспечение и план счетов, если вы не хотите пользоваться услугами бухгалтера на регулярной основе

- Решение сложных вопросов, связанных с соблюдением требований и налогом с продаж

- Решение сложных вопросов, связанных с трудовыми затратами, включая вопросы заработной платы и соблюдения условий труда, которые могут привести к краху даже самых прибыльных предприятий .

- Помощь в выполнении требований кредиторов или лицензирующих агентств

- Ведение учета товарно-материальных запасов с указанием дат покупки, количества запасов, покупных цен, дат продажи и продажных цен

Владельцы малого бизнеса, которые не могут позволить себе нанять профессионала, могут тем временем рассмотреть автоматизации бухгалтерского учета в малом бизнесе с помощью одного из многочисленных облачных программных приложений для бухгалтерского учета.

Большинство этих приложений охватывают основы бухгалтерского учета от выставления счетов, платежей и расчета заработной платы. Программное обеспечение может помочь вам в ведении точных записей и создании основных финансовых отчетов.

СВЯЗАННЫЕ СТАТЬИ

Бухгалтерский учет или финансы: какой из них подходит именно вам?

Если вам нравится работать с финансовыми цифрами, выбор карьеры в области бухгалтерского учета или финансов может стать для вас отличным решением. Но вы можете не знать, какую степень получить, поскольку поля пересекаются. Поэтому важно приостановить поиск программы и задать себе несколько важных вопросов.

Поэтому важно приостановить поиск программы и задать себе несколько важных вопросов.

Финансы и бухгалтерский учет: основы

Хотя бухгалтерский учет и финансы во многом схожи, это две разные дисциплины. Основное различие между ними заключается в том, что те, кто работает в сфере финансов, обычно сосредотачиваются на планировании и руководстве финансовыми операциями для организации, в то время как те, кто работает в области бухгалтерского учета, сосредоточены на регистрации и отчетности по этим операциям. Иными словами, бухгалтерский учет — это организация и управление финансовой информацией, тогда как финансы — это управление деньгами.

Что такое финансы?

Финансы — это широкий термин, связанный с управлением деньгами и приобретением необходимых средств, включая составление бюджета, прогнозирование, кредитование, сбережения, инвестирование и заимствование. Финансовые концепции и принципы, такие как временная стоимость денег и внутренняя стоимость, основаны на микроэкономической и макроэкономической теории. Согласно Investopedia, финансовая отрасль состоит из трех подкатегорий:

Согласно Investopedia, финансовая отрасль состоит из трех подкатегорий:

- Личные финансы включает финансовое планирование для физических лиц. Это может включать долгосрочные планы управления финансами, такие как выход на пенсию, покупка финансовых продуктов, таких как ипотека, и банковское дело.

- Корпоративные финансы включает финансовую деятельность по управлению организацией, которая может включать инвестиционную стратегию и составление бюджета.

- Государственные (государственные) финансы включает налоговую, бюджетную и другую политику, связанную с тем, как правительство распределяет ресурсы.

Карьера в области финансов

Финансы — это широкая область управления денежными средствами, которая может охватывать все, от корпоративных финансов до личного финансового планирования. Карьера в сфере финансов может включать такие должности, как:

- Инвестиционный банкир

- Финансовый брокер

- Финансовый менеджер или специалист по планированию

- Финансовый консультант

- Финансовый аналитик

Те, кто работает в сфере финансов, часто имеют дело с другими лицами за пределами организации, такими как государственные учреждения, банки, инвестиционные фирмы и службы, акционеры и поставщики.

Специалисты по финансам часто оценивают, контролируют или управляют денежными ресурсами, инвестициями и активами организации, уделяя особое внимание прибыльности. Они также могут быть вовлечены в ранние этапы расширения и приобретения и часто играют ключевую роль, помогая организации реагировать на тенденции на рынке, чтобы либо извлечь выгоду из подъемов, либо помочь организации противостоять спадам.

Требуемые навыки в области финансов

По словам кадрового агентства Роберта Халфа, навыки межличностного общения так же важны для специалистов в области финансов, как и технические знания. В статье 2018 года в их блоге навыки межличностного общения, коммуникативные способности и навыки решения проблем перечислены как необходимые навыки для карьеры в области финансов, наряду с финансовой отчетностью, аналитическим опытом и деловой хваткой.

Что такое бухгалтерский учет?

Бухгалтерский учет – это идентификация, регистрация и сообщение экономических результатов организации. Жизненно важная функция для любого бизнеса, бухгалтерский учет измеряет деловую активность, обрабатывает информацию в отчеты и сообщает результаты лицам, принимающим решения.

Жизненно важная функция для любого бизнеса, бухгалтерский учет измеряет деловую активность, обрабатывает информацию в отчеты и сообщает результаты лицам, принимающим решения.

Согласно Investopedia, существуют различные области специализации бухгалтерского учета:

- Финансовый учет включает в себя создание финансовых отчетов, которые обычно включают баланс, отчет о прибылях и убытках и отчет о движении денежных средств. Эта информация используется внешними лицами, принимающими решения, такими как инвесторы, кредиторы и налоговые органы.

- Управленческий учет часто включает те же данные, что и финансовый учет, но используется внутренними заинтересованными сторонами для принятия решений по бизнес-операциям. Это также может включать прогнозирование, составление бюджета и другие инструменты финансового анализа.

- Учет затрат включает определение затрат, связанных с производством продукта, и помогает предприятиям решить, следует ли им производить продукт и сколько он должен стоить.

Карьера в области бухгалтерского учета

Многие считают бухгалтерский учет частью финансов, в то время как другие называют его «языком бизнеса». В деловом мире те, кто работает в области бухгалтерского учета, используют стандартный набор правил и принципов, известный как Общепринятые принципы бухгалтерского учета (GAAP), для отслеживания и составления отчетов о финансовых операциях бизнеса и часто для управления главной бухгалтерской книгой, денежными потоками. и налоговых обязательств.

Обычно они работают с журнальными записями, выверкой банковских счетов, выставлением счетов и аналогичными процессами, связанными с повседневной работой бизнеса. Они также могут создавать ежеквартальные и годовые финансовые отчеты, анализировать прибыльность, управлять задолженностью, проверять внутренние транзакции и сообщать о доходах.

Профессии бухгалтера включают:

- Бухгалтер по финансовой отчетности

- Аудитор

- Бухгалтер

- Менеджер по учету затрат

- Клерк по работе с дебиторской задолженностью

- Клерк по работе с кредиторами

- Контроллер

- Казначей

- Менеджер по техническому учету

- Бухгалтер по налогам

Требуемые навыки бухгалтерского учета

Как и в случае карьеры в области финансов, начинающие специалисты в области бухгалтерского учета должны иметь сочетание бухгалтерского опыта, общих знаний в области бизнеса и межличностных навыков, чтобы добиться успеха. Согласно опросу Роберта Халфа, проведенному в 2016 году, более половины финансовых директоров при заполнении вакансий в равной степени ценят как профессиональные, так и социальные навыки.

Согласно опросу Роберта Халфа, проведенному в 2016 году, более половины финансовых директоров при заполнении вакансий в равной степени ценят как профессиональные, так и социальные навыки.

Роберт Халф утверждает, что профессиональные навыки, востребованные бухгалтерами, включают опыт работы с технологиями и программными системами, включая Excel, опыт ERP, SQL, Microsoft Visual Basic и программное обеспечение для бизнес-аналитики. Мягкие навыки включают общение, лидерство и обслуживание клиентов.

Бухгалтерский учет и финансы Курсовая работа

Несмотря на то, что в курсовых работах по бухгалтерскому учету и финансам есть некоторое совпадение, учебная программа для получения финансовой степени, как правило, более насыщена математикой и сосредоточена на финансовых рынках, теории управления портфелем и инвестициями, финансовом менеджменте, инвестиции, а также анализ и оценка безопасности. Курсы для получения финансовой степени часто более оценочные и аналитические, чем курсы бухгалтерского учета.

Бухгалтерские степени включают дополнительную курсовую работу по количественному анализу, внутреннему аудиту, налогообложению доходов, а также практикам и методам бухгалтерского учета. Бухгалтерский учет имеет тенденцию быть более ориентированным на процесс, и многие программы на получение степени предлагают меньше факультативов, чем финансовые степени, поскольку для специальностей бухгалтерского учета больше обязательных классов. Степень в области бухгалтерского учета и степень в области финансов готовят студентов к различным карьерным возможностям, и потенциальные студенты должны тщательно изучить обе области, прежде чем принять решение о выборе курса обучения.

Финансы и бухгалтерский учет: ожидаемая заработная плата и перспективы трудоустройства

И финансы, и бухгалтерский учет подпадают под категорию деловых и финансовых занятий Бюро статистики труда (BLS), которая прогнозирует более высокий, чем в среднем, спрос на профессии с 2018 по 2028 год 1 . Средняя зарплата в этой категории по состоянию на май 2018 года составляла 68 350 долларов США. средняя годовая зарплата в мае 2018 года составляла 85 660 долларов США9.0573 3

Средняя зарплата в этой категории по состоянию на май 2018 года составляла 68 350 долларов США. средняя годовая зарплата в мае 2018 года составляла 85 660 долларов США9.0573 3

Совмещайте свою карьеру в области бухгалтерского учета и финансов

Следует помнить, что, несмотря на их различия, бухгалтерский учет и финансы являются взаимодополняющими областями, и многие студенты выбирают специализацию в одной области и дополнительную в другой или выбирают двойную главный. Полностью понимая различия и сходства между бухгалтерским учетом и финансами, вы сможете лучше выбрать образовательную траекторию, которая лучше всего соответствует вашим навыкам, интересам и карьерным целям.

Узнайте больше о 100% онлайн-курсах по бухгалтерскому учету и финансам Florida Tech!

1 Бюро статистики труда, Министерство труда США, Справочник по профессиональным перспективам, бизнес и финансовые занятия, в Интернете по адресу https://www.bls.gov/ooh/business-and-financial/home. htm (посетили 26 ноября 2019 г.).

htm (посетили 26 ноября 2019 г.).

2 Бюро статистики труда, Министерство труда США, Справочник по профессиональным перспективам, бухгалтерскому учету и профессиям аудитора, в Интернете по адресу https://www.bls.gov/ooh/business-and-financial/accountants-and -auditors.htm (посещено 20 ноября 2019 г.)).

3 Бюро статистики труда, Министерство труда США, Справочник по профессиональным перспективам, бизнес и финансовые занятия, в Интернете по адресу https://www.bls.gov/ooh/business-and-financial/financial-analysts .htm (посещено 20 ноября 2019 г.).

Национальные долгосрочные прогнозы могут не отражать местные и/или краткосрочные экономические или рабочие условия и не гарантируют фактического роста занятости. Варианты программы получения степени и/или сертификата не гарантируют результатов в карьере или заработной плате. Студенты должны проводить независимые исследования для получения конкретной информации о трудоустройстве.

Финансы и бухгалтерский учет: в чем разница?

Термины «финансы» и «бухгалтерский учет» часто используются взаимозаменяемо. Хотя оба они связаны с администрированием и управлением активами организации, каждый из них имеет серьезные различия в сфере охвата и направленности. Когда дело доходит до оценки и разработки стратегии финансового благополучия вашей компании или отдела, важно иметь практические знания в обеих дисциплинах.

Хотя оба они связаны с администрированием и управлением активами организации, каждый из них имеет серьезные различия в сфере охвата и направленности. Когда дело доходит до оценки и разработки стратегии финансового благополучия вашей компании или отдела, важно иметь практические знания в обеих дисциплинах.

Чтобы понять разницу между финансами и бухгалтерским учетом, вам нужно знать, что означает каждый термин.

Что такое финансы?

Финансы относится к способам, которыми лицо или организация генерирует и использует капитал, другими словами, как данная сторона управляет своими деньгами. Это часто включает в себя такие виды деятельности, как инвестирование, заимствование, кредитование, составление бюджета и прогнозирование.

Сфера финансов может быть разбита на конкретные типы вовлеченных сторон, включая личные финансы, корпоративные финансы и государственные финансы. Хотя эти категории обычно включают в себя аналогичный набор действий, у каждого типа финансирования есть нюансы, которые отражают различные правила, соображения и проблемы каждой группы населения.

Связанный: 5 причин, почему вы должны изучать финансы

Что такое бухгалтерский учет?

Бухгалтерский учет , с другой стороны, относится к процессу отчетности и передачи финансовой информации о человеке, бизнесе или организации. Вместо того, чтобы принимать стратегические финансовые решения, бухгалтерский учет фиксирует точный моментальный снимок финансового положения стороны в определенный момент времени — практика, которая приводит к информации, на которой обычно основана финансовая деятельность.

Типичные действия, связанные с бухгалтерским учетом, включают регистрацию транзакций, сбор финансовой информации, составление отчетов, а также анализ и обобщение результатов деятельности. Результаты часто включают подробные финансовые отчеты, в том числе отчеты о прибылях и убытках, балансы и отчеты о движении денежных средств, которые используются для понимания положения организации в данный момент времени.

Связанный: Как подготовить баланс: 5 шагов для начинающих

Бухгалтерский учет часто разбивается на два сегмента: управленческий учет и финансовый учет.

Основное различие между управленческим и финансовым учетом заключается в организации и представлении информации. Управленческий учет фокусируется на процессах внутреннего учета и генерирует отчеты, на которые ссылается руководство, в то время как финансовый учет фокусируется на объединении информации в финансовые отчеты как для внутреннего, так и для внешнего использования.

Чтобы помочь вам улучшить деловые навыки, рассмотрим различия между финансами и бухгалтерским учетом.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

СКАЧАТЬ СЕЙЧАС

Различия между финансами и бухгалтерским учетом

1. Объем и фокус

Финансы и бухгалтерский учет работают на разных уровнях спектра управления активами. Бухгалтерский учет обеспечивает моментальный снимок финансового положения организации, используя прошлые и настоящие транзакционные данные, в то время как финансы по своей сути ориентированы на будущее; вся ценность исходит из будущего.

Бухгалтерский учет

В бухгалтерском учете понимание финансового положения фирмы достигается с помощью «уравнения бухгалтерского учета», которое выглядит следующим образом: Активы = Обязательства + Собственный капитал .