Содержание

Бухгалтерский учет в нашей жизни: мифы и реальность

В монографии рассматриваются вопросы, связанные с социальной ролью бухгалтерского учета в условиях современности, показывается проблематика восприятия данных бухгалтерской отчетности и принятия экономических решений на основе анализа учетной информации; обсуждается феномен мифологизации бухгалтерского учета как теории и практики; демонстрируется, как изменение содержания хозяйственной жизни способно менять практику бухгалтерского учета и, наоборот, как развитие методологии бухгалтерского учета способно изменить окружающую нас экономическую действительность.

Пятов Михаил Львович ‑ доктор экономических наук, профессор, профессор кафедры статистики, учета и аудита экономического факультета Санкт-Петербургского государственного университета.

Научные интересы М.Л. Пятова связаны с вопросами теории бухгалтерского учета и эволюции практики корпоративной отчетности как части хозяйственной жизни общества. Автор более 500 опубликованных работ по проблемам теории и практики бухгалтерского учета, налогообложения и анализа бухгалтерской отчетности.

Достаточную известность в профессиональном сообществе получили его работы «Концептуальные основы МСФО» (в соавторстве с И.А. Смирновой) (2008), «Бухгалтерский учет для принятия управленческих решений» (2009), «Базовые принципы бухгалтерского учета» (2010) и «Работа бухгалтера с нормативными документами» (2013), выпущенные в издательстве «1С-Паблишинг».

С 2011 года Михаил Львович ‑ постоянный автор рубрики «Занимательная бухгалтерия» проекта «БУХ.1С».

Представленные в книге материалы ‑ это часть публикаций в этой рубрике за период с 2011 по 2020 годы, объединенных темой места теории и практики бухгалтерского учета в осмыслении экономической жизни и управлении ее процессами.

Издание ориентировано на всех неравнодушных к вопросам, связанным с ролью бухгалтерского учета в развитии экономической жизни общества. В том числе, книга предназначена для студентов и аспирантов, изучающих социально-экономические науки, а также их преподавателей; она может быть полезна практикующим специалистам в области учета и корпоративных финансов, занимающимся вопросами управления экономической информацией.

Структура книги:

ОТ АВТОРА

ВВЕДЕНИЕ

РАЗДЕЛ 1. ДЕГУМАНИЗАЦИЯ ИСКУССТВА БУХГАЛТЕРИИ

Дегуманизация бухгалтерского учета: причины и последствия

А. Рудановский и К. Малевич: анализ баланса как экономический супрематизм

РАЗДЕЛ 2. ТОЧКА ЗРЕНИЯ СОЦИОЛОГИИ

Парадоксы социологии Рендалла Коллинза и главный парадокс бухгалтерского учета Я. В. Соколова

Рациональная традиция в социологии и бухгалтерский принцип рациональности

Бухгалтерский учет в свете социологической традиции конфликта

Бухгалтерские проводки «по Дюркгейму»

Баланс — это перцептивная схема бухгалтера

Восприятие бухгалтерской отчетности: что это такое?

Микроинтеракционистская традиция социологии и современная практика учета

РАЗДЕЛ 3. БУХГАЛТЕРСКИЙ УЧЕТ ПО ВИТГЕНШТЕЙНУ

Символизм бухгалтерских записей или учет по Витгенштейну

«Модель действительности, как мы ее себе мыслим» или что учитывает бухгалтерский учет?

Л. Витгенштейн: «нам мешает стремление к обобщению»

Л. Витгенштейн о «философских ошибках» современных бухгалтеров

Витгенштейн о «философских ошибках» современных бухгалтеров

РАЗДЕЛ 4. ПРАКТИКА УЧЕТА КАК ЭЛЕМЕНТ СОЦИОДИНАМИКИ

Бухгалтерский учет как элемент культуры

Парадоксы восприятия данных бухгалтерского учета

Социодинамическая роль бухгалтерского учета

Бухгалтерский словарь и культура

РАЗДЕЛ 5. ДАРВИН И БУХГАЛТЕРЫ

Эволюция бухгалтерского учета по Чарльзу Дарвину

Бухгалтерская отчетность как конкурентное преимущество в дарвиновской экономике

Бухгалтерский учет в эволюционирующей экономике

Бухгалтерский учет на пути западной культуры от веры к доверию

Бухгалтерский учет и эпоха доверия

РАЗДЕЛ 6. НЕЙРОМАРКЕТИНГ БУХГАЛТЕРСКОГО УЧЕТА

Нейромаркетинг бухгалтерской отчетности: история вопроса

Нейромаркетинг финансовой отчетности: неопределенное настоящее и возможное будущее

Роджер Бэкон: прозревая будущее

РАЗДЕЛ 7. НАСТАВЛЕНИЯ ФРЭНСИСА БЭКОНА

Бухгалтерский учет с Фрэнсисом Бэконом

Освободиться от «предвосхищений»: рецепт Ф. Бэкона

Бэкона

Бухгалтерский учет и наши «идолы»

РАЗДЕЛ 8. АСПЕКТЫ БУХГАЛТЕРСКОГО МИФА

Бухгалтерский учет и средства его понимания

Бухгалтерский баланс и философия настоящего

Мифология бухгалтерского учета

Миф как реальность теории и практики бухгалтерского учета

Миф о бухгалтерской науке

Существует ли наука о бухгалтерском учете?

Миф об активе баланса

Миф об обязательствах

Миф о собственном капитале

Философия баланса как развитие его мифологии

ЗАКЛЮЧЕНИЕ ИЛИ ЗАЧЕМ БУХГАЛТЕРУ НУЖНА ФИЛОСОФИЯ

Специализация «Статистика и бухгалтерский учет»

Статистические данные образуют информационный базис современного общества. В сфере экономики центральное место в статистической информации принадлежит данным бухгалтерского учета. Оперируя денежными единицами измерения, бухгалтерский учет представляет собой систему сбора, регистрации и обобщения информации об имуществе и обязательствах организации посредством отражения всех хозяйственных операций. Статистик, обладающий широкими знаниями в области бухгалтерского учета, может уверенно чувствовать себя на современном рынке труда.

Статистик, обладающий широкими знаниями в области бухгалтерского учета, может уверенно чувствовать себя на современном рынке труда.

Ядро специализации составляют учебные курсы, углубляющие знания по современным методам сбора и обработки статистических данных и формирующие необходимые компетенции в области современного бухгалтерского учета и аудита:

— Международные стандарты финансовой отчетности,

— Российские стандарты бухгалтерского учета, их анализ и применение,

— Основы аудита финансовой отчетности.

Остальные дисциплины вариативной части могут быть выбраны студентами из общего пула выборных курсов, в которые помимо дисциплин других специализаций образовательной программы входят такие дисциплины, как

— Методы выборочных обследований,

— Анализ и редактирование данных с пропусками и ошибками,

— Управленческий учет,

— Страховые и актуарные расчёты,

— Статистика предприятий и предпринимательства,

— Производные финансовые инструменты,

— Учет, анализ и аудит банковской деятельности,

— Экономика информации,

— Модели финансовых рынков,

— Инвестиционный анализ.

Выпускники образовательной программы «Экономика и статистика» по специализации «Статистика и бухгалтерский учет» смогут продолжить обучение на факультете экономических наук, поступив либо на магистерские программы экономического или финансового блоков, либо на программу «Статистическое моделирование и актуарные расчеты». Возможен выбор и других магистерских программ в НИУ ВШЭ или других ведущих российских и зарубежных университетах.

Статистические данные образуют информационный базис современного общества. В сфере экономики центральное место в статистической информации принадлежит данным бухгалтерского учета. Оперируя денежными единицами измерения, бухгалтерский учет представляет собой систему сбора, регистрации и обобщения информации об имуществе и обязательствах организации посредством отражения всех хозяйственных операций. Статистик, обладающий широкими знаниями в области бухгалтерского учета, может уверенно чувствовать себя на современном рынке труда.

Ядро специализации составляют учебные курсы, углубляющие знания по современным методам сбора и обработки статистических данных и формирующие необходимые компетенции в области современного бухгалтерского учета и аудита:

— Международные стандарты финансовой отчетности,

— Российские стандарты бухгалтерского учета, их анализ и применение,

— Основы аудита финансовой отчетности.

Остальные дисциплины вариативной части могут быть выбраны студентами из общего пула выборных курсов, в которые помимо дисциплин других специализаций образовательной программы входят такие дисциплины, как

— Методы выборочных обследований,

— Анализ и редактирование данных с пропусками и ошибками,

— Управленческий учет,

— Страховые и актуарные расчёты,

— Статистика предприятий и предпринимательства,

— Производные финансовые инструменты,

— Учет, анализ и аудит банковской деятельности,

— Экономика информации,

— Модели финансовых рынков,

— Инвестиционный анализ.

Выпускники образовательной программы «Экономика и статистика» по специализации «Статистика и бухгалтерский учет» смогут продолжить обучение на факультете экономических наук, поступив либо на магистерские программы экономического или финансового блоков, либо на программу «Статистическое моделирование и актуарные расчеты». Возможен выбор и других магистерских программ в НИУ ВШЭ или других ведущих российских и зарубежных университетах.

Возможен выбор и других магистерских программ в НИУ ВШЭ или других ведущих российских и зарубежных университетах.

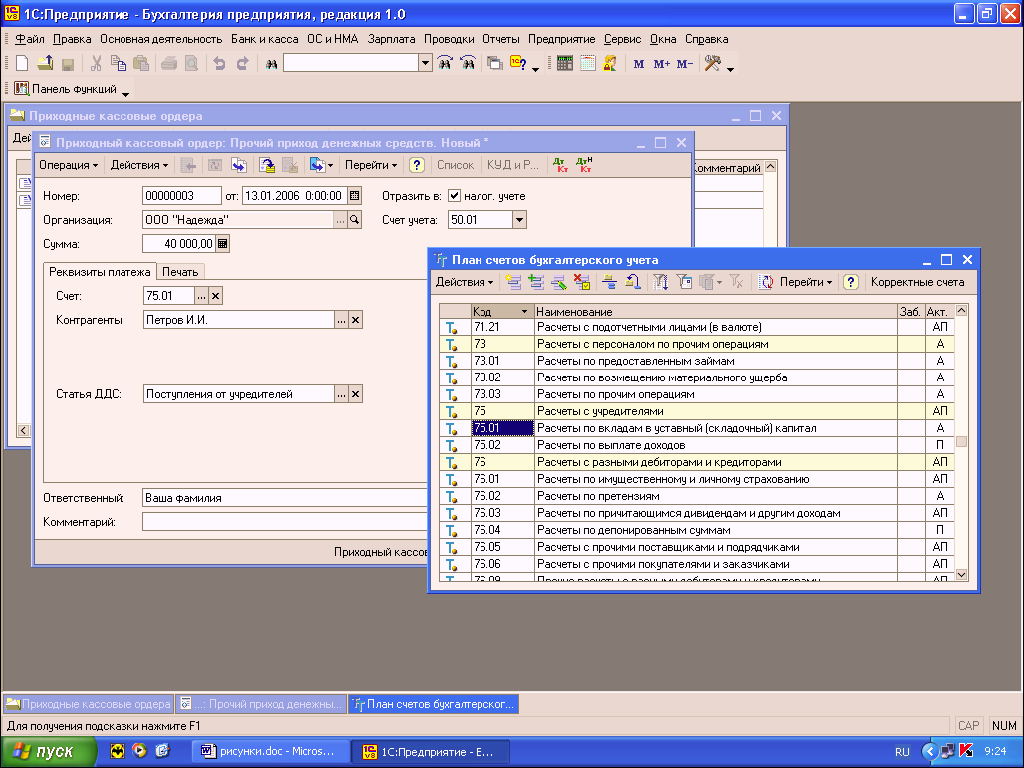

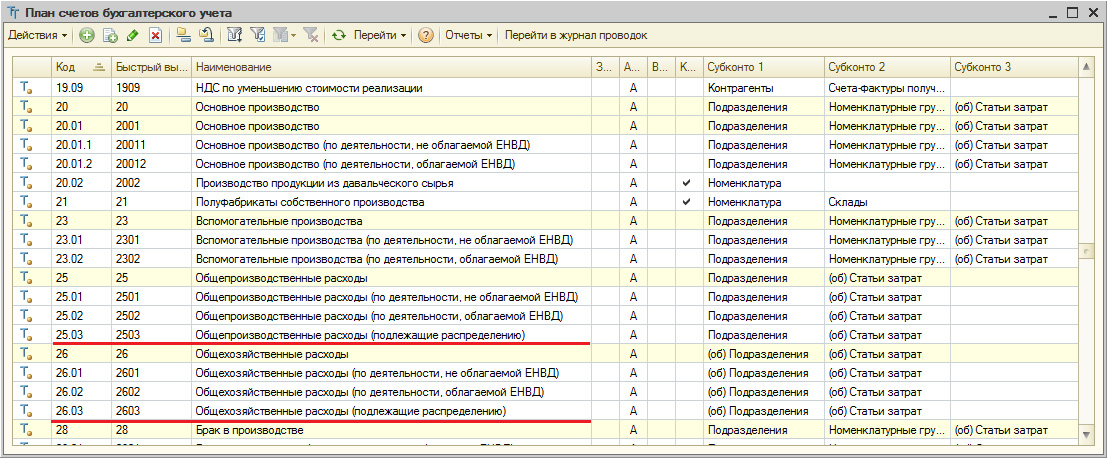

Система бухгалтерского учета и основы бухгалтерского учета

Рассмотрение системы бухгалтерского учета с двойной записью

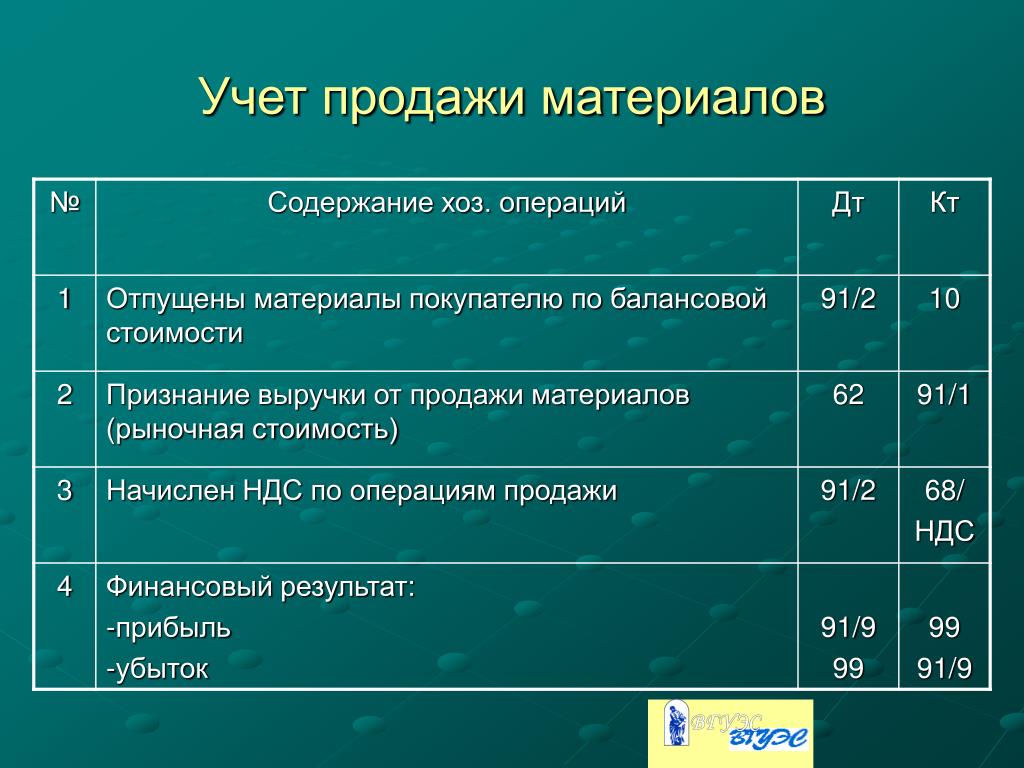

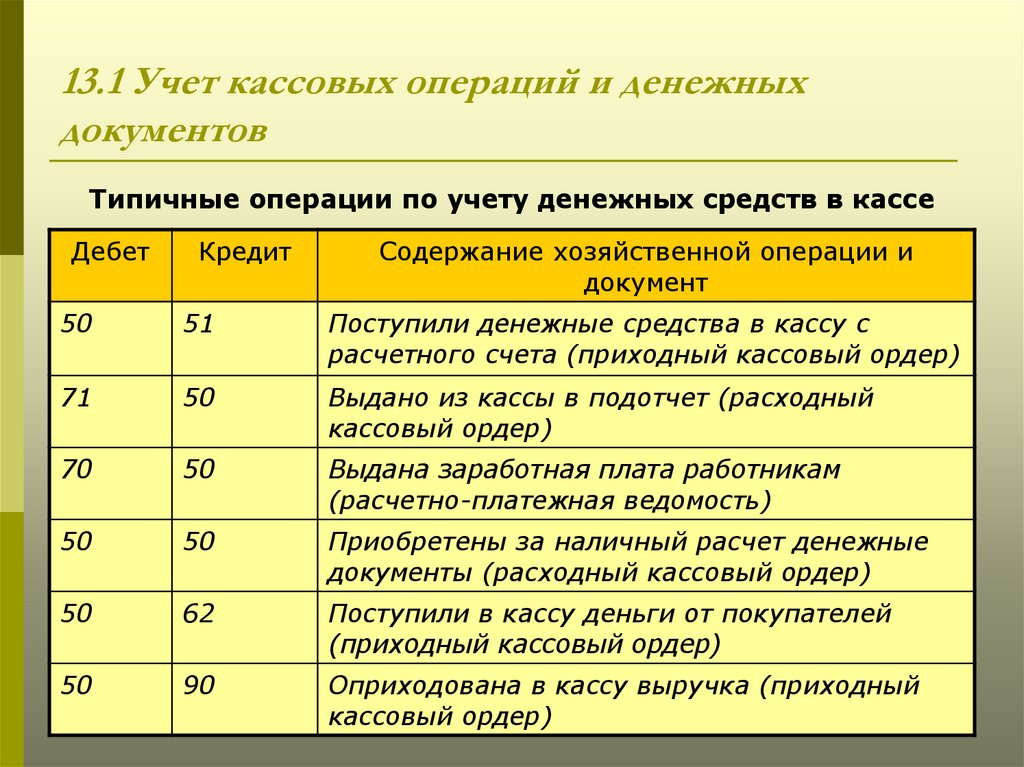

В бухгалтерском учете с двойной записью каждая транзакция имеет две записи в журнале: дебетовую и кредитовую. Дебет всегда должен равняться кредиту. Подумайте о третьем законе движения Ньютона: на каждое действие (дебет) есть равное и противоположное противодействие (кредит).

Поскольку дебет равен кредиту, двойная запись предотвращает некоторые распространенные бухгалтерские ошибки. Ошибки, которые возникают, легче найти. По этой и множеству других причин двойная бухгалтерия служит основой настоящей бухгалтерской системы.

Каждая транзакция в системе бухгалтерского учета с двойной записью затрагивает не менее двух счетов, поскольку для каждой транзакции имеется как минимум один дебет и один кредит. Обычно хотя бы один из счетов является балансовым счетом. Записи, которые не вносятся в балансовый счет, вносятся в счет доходов или расходов. Доходы и расходы влияют на чистую прибыль бизнеса, что в конечном итоге влияет на собственный капитал. Каждая транзакция (запись в журнале) представляет собой реальный пример бухгалтерского уравнения (активы = обязательства + собственный капитал).

Записи, которые не вносятся в балансовый счет, вносятся в счет доходов или расходов. Доходы и расходы влияют на чистую прибыль бизнеса, что в конечном итоге влияет на собственный капитал. Каждая транзакция (запись в журнале) представляет собой реальный пример бухгалтерского уравнения (активы = обязательства + собственный капитал).

Некоторые простые системы бухгалтерского учета не используют систему двойной записи. Вам придется выбирать между двойной и одинарной бухгалтерией. Из-за преимуществ, описанных выше, мы рекомендуем двойную бухгалтерию . Многие бухгалтерские программы для компьютера основаны на системе двойной записи, но устроены так, что вы вводите каждую операцию один раз, а компьютер делает за вас соответствующую вторую запись. Двойная часть происходит, так сказать, «за кулисами».

Вам также необходимо решить, будете ли вы использовать кассовый метод или метод начисления. Мы рекомендуем метод начисления, поскольку он дает более точную картину вашего финансового положения.

Определения общепринятых терминов бухгалтерского учета

Когда вы с головой погрузитесь в бухгалтерский учет, вы столкнетесь с терминами, используемыми бухгалтерами, в бухгалтерском программном обеспечении и, фактически, на нашем веб-сайте, с которыми вы, возможно, никогда не сталкивались. Чтобы помочь вам познакомиться с этим новым миром цифр и цифр, мы собрали наиболее распространенные бухгалтерские термины в одной статье.

Уравнение бухгалтерского учета: Активы = обязательства + собственный капитал. Уравнение бухгалтерского учета является основой для финансового отчета, называемого балансом.

Кредиторская задолженность: Кредиторская задолженность, также называемая A/P, представляет собой счета, которые ваш бизнес должен поставщикам.

Дебиторская задолженность: Дебиторская задолженность, также называемая A/R, представляет собой суммы, которые ваши клиенты должны вам.

Метод учета по методу начисления: При методе начисления вы регистрируете доход в момент продажи, а не обязательно в момент получения платежа. Вы регистрируете расходы, когда получаете товары или услуги, даже если вы можете оплатить их позже.

Вы регистрируете расходы, когда получаете товары или услуги, даже если вы можете оплатить их позже.

Корректирующие проводки: Специальные бухгалтерские проводки, которые должны быть сделаны при закрытии бухгалтерских книг в конце отчетного периода. Корректировка записей необходима для обновления ваших учетных записей для товаров, которые не регистрируются в ваших ежедневных транзакциях.

Отчет об устаревании: В отчете об устаревании перечисляются суммы дебиторской задолженности клиентов и сроки их погашения. Он предупреждает вас о любых медленно платящих клиентах. Вы также можете подготовить отчет о старении своей кредиторской задолженности, который поможет вам управлять неоплаченными счетами.

Резерв по безнадежным долгам: Также называемый резервом по безнадежным долгам, это оценка безнадежных счетов клиентов. Часто называемый счетом «контрас», потому что он указан вместе с активами, он будет иметь кредитовый баланс вместо дебетового баланса. Для целей баланса это уменьшение дебиторской задолженности.

Для целей баланса это уменьшение дебиторской задолженности.

Активы: Ценные вещи, принадлежащие бизнесу. Активы представляют собой балансовые счета. Примеры активов включают денежные средства, дебиторскую задолженность, мебель и приспособления.

Бухгалтерский баланс: Также называемый отчетом о финансовом положении, этот обязательный бухгалтерский учет обеспечивает финансовый «моментальный снимок» вашего бизнеса на определенную дату во времени. В нем перечислены ваши активы, ваши обязательства и разница между ними, которая составляет ваш капитал (или собственный капитал).

Капитал: Деньги, вложенные в бизнес владельцами. Также называется капиталом.

Кассовый метод учета: Если вы используете кассовый метод, вы регистрируете доход только тогда, когда получаете наличные деньги от своих клиентов. Вы регистрируете расходы только тогда, когда выписываете чек поставщику.

План счетов: Список названий счетов, которые вы используете для ведения бухгалтерского учета.

Закрытие: Закрытие книг относится к процедурам, которые выполняются в конце отчетного периода. Делаются корректирующие проводки, а затем «закрываются» счета доходов и расходов. Чистая прибыль, полученная в результате закрытия счетов доходов и расходов, переносится на счет собственного капитала, например нераспределенная прибыль.

Корпорация: Юридическое лицо, образованное путем выдачи устава от государства. Корпорация принадлежит одному или нескольким акционерам.

Стоимость проданных товаров: Стоимость товаров, проданных вашим клиентам. Он может состоять из нескольких компонентов затрат, таких как затраты на приобретение товаров, фрахт и производственные затраты.

Кредит-нота: Процесс полного или частичного списания остатка на счете клиента. Кредитовое авизо потребуется, например, когда покупатель, купивший товар по счету, вернул какой-то товар или переплатил по своему счету.

Кредиты: Как минимум один компонент каждой бухгалтерской операции (журнала) является кредитом. Кредиты увеличивают обязательства и собственный капитал и уменьшают активы.

Кредиты увеличивают обязательства и собственный капитал и уменьшают активы.

Оборотные активы: Активы в форме наличных денег или обычно конвертируются в наличные деньги или израсходованы в течение одного года. Примеры включают дебиторскую задолженность и запасы.

Текущие обязательства: Обязательства, подлежащие оплате в течение одного года. Примерами являются кредиторская задолженность и задолженность по налогам на заработную плату.

Дебетовое авизо: Используется при повторном выставлении счета клиенту. Дебетовое авизо потребуется, например, когда клиент произвел платеж по своему счету чеком, но чек не был возвращен.

Дебет: Как минимум один компонент каждой бухгалтерской операции (журнала) является дебетом. Дебеты увеличивают активы и уменьшают обязательства и собственный капитал.

Амортизация: Ежегодное списание части стоимости основных средств, таких как транспортные средства и оборудование. Амортизация указывается в составе расходов в отчете о прибылях и убытках.

Амортизация указывается в составе расходов в отчете о прибылях и убытках.

Двойная запись: При двойной записи каждая транзакция имеет две записи в журнале: дебет и кредит. Дебет всегда должен равняться кредиту. Двойная бухгалтерия служит основой настоящей системы бухгалтерского учета.

Счет получения: Счет общей бухгалтерской книги, используемый некоторыми индивидуальными предпринимателями и товариществами для отслеживания сумм, полученных от бизнеса владельцем.

Собственный капитал: Чистая стоимость вашей компании. Также называется собственным капиталом или капиталом владельца. Собственный капитал формируется за счет инвестиций владельцев в бизнес плюс накопленная чистая прибыль бизнеса, которая не была выплачена владельцам. Акционерные счета являются балансовыми счетами.

Счета расходов: Счета, которые вы используете для учета затрат на ведение бизнеса. Примерами являются реклама, налоги на заработную плату и счета расходов на заработную плату. Расходы представляют собой отчет о прибылях и убытках.

Расходы представляют собой отчет о прибылях и убытках.

Основные средства: Активы, как правило, не конвертированные в денежные средства в течение одного года, такие как оборудование и транспортные средства.

Foot: Для суммирования сумм в столбце, например столбце в журнале или бухгалтерской книге.

Главная книга: Главная книга представляет собой совокупность всех балансовых отчетов, счетов доходов и расходов, используемых для ведения бухгалтерского учета предприятия.

Счета доходов: Счета, которые вы используете для отслеживания своих источников дохода. Примерами являются продажи товаров, доходы от консалтинга и процентные доходы.

Отчет о прибылях и убытках: Также называется отчетом о прибылях и убытках или «P&L». В нем перечислены ваши доходы, расходы и чистая прибыль (или убыток). Чистая прибыль (или убыток) равна вашему доходу за вычетом ваших расходов.

Инвентарь: Товары, которые вы держите для продажи клиентам. Инвентарь может быть товаром, который вы покупаете для перепродажи, или товаром, который вы производите или перерабатываете, продавая конечный продукт покупателю.

Журнал: Хронологические, ежедневные операции бизнеса регистрируются в журналах продаж, приходов и выплат денежных средств. Общий журнал используется для ввода корректирующих и закрывающих проводок на конец периода и других специальных транзакций, не введенных в другие журналы. В традиционной системе ручного учета каждый из этих журналов представляет собой набор многоколоночных электронных таблиц, обычно содержащихся в твердом переплете.

Обязательства: Что ваш бизнес должен кредиторам. Пассивы представляют собой балансовые счета. Примерами являются кредиторская задолженность, задолженность по налогам на заработную плату и кредиторская задолженность по кредитам.

Долгосрочные обязательства: Обязательства, срок погашения которых истекает в течение одного года. Примером может служить ипотечная задолженность.

Примером может служить ипотечная задолженность.

Запасы товаров: Товары, предназначенные для продажи покупателям.

Чистая прибыль: Также называемая прибылью или чистой прибылью, она равна доходам за вычетом расходов. Чистая прибыль является итоговой строкой отчета о прибылях и убытках (также называемого отчетом о прибылях и убытках).

Товарищество: Предприятие без образования юридического лица с двумя или более владельцами.

Сообщение: Для суммирования всех бухгалтерских проводок и переноса их на счета главной книги в конце отчетного периода.

Предоплата расходов: Суммы, которые вы заранее заплатили продавцу или кредитору за товары или услуги. Предоплаченные расходы на самом деле являются активом вашего бизнеса, потому что ваш продавец или поставщик должен вам товары или услуги. Примером может служить неистекшая часть годовой страховой премии.

Предоплаченный доход: Также называемый незаработанным доходом, он представляет собой деньги, которые вы получили до предоставления услуги вашему клиенту. Предоплаченный доход на самом деле является обязательством вашего бизнеса, потому что вы все еще должны услугу клиенту. Примером может служить авансовый платеж за некоторые консультационные услуги, которые вы будете оказывать в будущем.

Предоплаченный доход на самом деле является обязательством вашего бизнеса, потому что вы все еще должны услугу клиенту. Примером может служить авансовый платеж за некоторые консультационные услуги, которые вы будете оказывать в будущем.

Отчет о прибылях и убытках: Также называется отчетом о прибылях и убытках или «P&L». В нем перечислены ваши доходы, расходы и чистая прибыль (или убыток). Чистая прибыль (или убыток) будет равна вашему доходу за вычетом ваших расходов.

Право собственности: Некорпоративный бизнес с одним владельцем.

Резерв по безнадежным долгам: Также называемый резервом по безнадежным долгам, эта оценка безнадежных счетов клиентов также называется «контрасчетом», поскольку он указан вместе с активами, но он будет иметь кредитовый баланс вместо дебетовое сальдо. Для целей баланса это уменьшение дебиторской задолженности.

Нераспределенная прибыль: Прибыль от бизнеса, которая не была выплачена владельцам и была «удержана» в бизнесе. Нераспределенная прибыль хранится на счете «собственного капитала», который представлен в балансе и в отчете об изменениях собственного капитала.

Нераспределенная прибыль хранится на счете «собственного капитала», который представлен в балансе и в отчете об изменениях собственного капитала.

Индивидуальное предприятие: Предприятие без образования юридического лица с одним владельцем.

Пробный баланс: Подготавливается в конце отчетного периода путем сложения всех остатков на счетах в вашей главной бухгалтерской книге. Дебетовые остатки должны быть равны кредитовым остаткам.

Незаработанный доход: Также называемый предварительно оплаченным доходом, он представляет собой деньги, которые вы получили до предоставления услуги вашему клиенту. Хотя это может звучать как актив, незаработанный доход на самом деле является обязательством вашего бизнеса, потому что вы все еще должны оказать услугу клиенту. Примером может служить авансовый платеж за некоторые консультационные услуги, которые вы будете оказывать в будущем.

Сравнение кассового метода и метода начисления

Как владелец бизнеса, вам придется принять важное решение о том, о чем вы, вероятно, никогда не задумывались: будете ли вы использовать систему учета наличными или методом начисления. В некоторых случаях вы можете быть вынуждены использовать один или другой.

В некоторых случаях вы можете быть вынуждены использовать один или другой.

Вы должны рассмотреть оба метода и то, как они применимы к вашему бизнесу, прежде чем отдавать предпочтение одному из них.

Кассовый метод

Если вы используете кассовый метод учета, вы регистрируете доход только тогда, когда получаете наличные деньги от своих клиентов. Вы регистрируете расходы только тогда, когда выписываете чек поставщику.

Большинство людей используют наличный метод для своих личных финансов, потому что это проще и занимает меньше времени. Однако этот метод может исказить ваши доходы и расходы, особенно если вы предоставляете кредит своим клиентам, если вы покупаете в кредит у своих поставщиков или ведете учет продаваемой продукции.

Метод начисления

При использовании метода начисления вы регистрируете доход, когда происходит продажа, будь то доставка продукта или оказание услуги с вашей стороны, независимо от того, когда вы получаете оплату.

Вы записываете расходы, когда получаете товары или услуги, даже если вы можете оплатить их позже. Метод начисления дает вам более точную картину вашего финансового положения, чем кассовый метод, потому что вы регистрируете доходы в бухгалтерских книгах, когда они действительно заработаны, и вы записываете расходы, когда они понесены. Доход, полученный за один период, точно сопоставляется с расходами, соответствующими этому периоду, поэтому вы видите более четкую картину своей чистой прибыли за каждый период.

Взвешивание всех «за» и «против»

Кассовый метод легче поддерживать, потому что вы не регистрируете доход, пока не получите наличные, и не записываете расходы, пока наличные не будут выплачены. При использовании метода начисления обычно регистрируется больше транзакций. Например, если вы совершаете продажу за счет (или в кредит), вы запишете транзакцию во время продажи с записью в счете дебиторской задолженности. Затем, когда клиент оплатит счет, вы запишете квитанцию на счет как другую транзакцию. При кассовом методе регистрируется единственная транзакция, когда покупатель оплачивает счет. Если вы используете программное обеспечение для своего учета, программа автоматизирует большую часть дополнительных усилий, необходимых для метода начисления.

При кассовом методе регистрируется единственная транзакция, когда покупатель оплачивает счет. Если вы используете программное обеспечение для своего учета, программа автоматизирует большую часть дополнительных усилий, необходимых для метода начисления.

Конечно, всегда нужно учитывать налоги. Для вашего собственного здравомыслия вы, вероятно, захотите использовать тот же метод для внутренней отчетности, который вы используете для целей налогообложения. Однако IRS разрешает вам использовать другой метод для целей налогообложения. Некоторые предприятия могут использовать кассовый метод для целей налогообложения. Если вы ведете запасы, вам придется использовать метод начисления, по крайней мере, для продаж и покупок запасов для перепродажи.

Мы рекомендуем метод начисления для всех предприятий , даже если IRS разрешает кассовый метод, потому что метод начисления дает вам более четкое представление о финансовом состоянии вашего бизнеса. Вам, вероятно, все равно придется вести учет дебиторской и кредиторской задолженности, поэтому вы уже отслеживаете всю информацию, необходимую для ведения бухгалтерского учета по методу начисления. Если вы используете программную систему, использование метода начисления не требует особых усилий.

Если вы используете программную систему, использование метода начисления не требует особых усилий.

Кто может использовать наличный расчет?

Хотя IRS разрешает всем предприятиям использовать метод начисления для учета, большинство малых предприятий могут вместо этого использовать кассовый метод для целей налогообложения. Кассовый метод может обеспечить большую гибкость в налоговом планировании, поскольку иногда вы можете рассчитать время получения доходов или оплаты расходов, чтобы перенести эти статьи из одного налогового года в другой.

Однако некоторые компании, не являющиеся корпорациями типа S, и товарищества, имеющие хотя бы одну корпорацию (кроме корпораций типа S) , должны использовать метод начисления. Некоторые исключения сделаны для сельскохозяйственных предприятий и организаций (включая корпорации) со среднегодовой валовой выручкой менее пяти миллионов долларов за все предыдущие годы.

Налоговые убежища могут никогда не использовать кассовый метод. Если в вашем бизнесе есть запасы, вы должны использовать метод начисления, по крайней мере, для продаж и покупок товаров.

Если в вашем бизнесе есть запасы, вы должны использовать метод начисления, по крайней мере, для продаж и покупок товаров.

Если вы думаете об использовании кассового метода учета для целей налогообложения, вам следует обсудить эти правила со своим бухгалтером.

Выбор системы с одинарной или двойной записью

После того, как вы приняли решение о системе учета наличными или по методу начисления, необходимо рассмотреть еще один важный шаг: систему с одинарной или двойной записью.

Система двойной записи

Система двойной записи обеспечивает систему сдержек и противовесов, чтобы гарантировать, что ваши книги всегда находятся в балансе. Каждая транзакция имеет две записи в журнале: дебет и кредит. Дебет всегда должен равняться кредиту. Поскольку дебет равен кредиту, двойная запись предотвращает некоторые распространенные бухгалтерские ошибки. Ошибки, которые не удалось предотвратить, легче найти. Вероятно, вы понимаете, почему большинство бухгалтеров считают двойную бухгалтерию основой настоящей бухгалтерской системы.

При двойной записи каждая операция включает как минимум один дебет и один кредит. Обычно один из счетов является балансовым счетом. Записи, которые не вносятся в балансовый счет, вносятся в счет доходов или счет расходов. Доходы и расходы влияют на чистую прибыль бизнеса, что в конечном итоге влияет на ваш капитал. Каждая транзакция (запись в журнале) представляет собой реальный пример уравнения бухгалтерского учета (активы = обязательства + собственный капитал).

Пример

Допустим, вы предоставляете консультационные услуги за счет одного из ваших постоянных клиентов, Бетти Фрай, за 1500 долларов. Когда вы выписываете счет, вы должны сделать следующую бухгалтерскую запись в своем журнале продаж:

| Дебет | Кредит | |

| Дебиторская задолженность (Фрай) | 1 500 | |

| Доход от консультационных услуг | 1 500 |

Эти записи показывают, что ваши денежные средства (балансовый счет) увеличились на 1500 долларов, а ваша дебиторская задолженность уменьшилась на 1500 долларов.

Система однократной записи

Вместо того, чтобы иметь дело с дебетом и кредитом, некоторые предприятия просто регистрируют одну сторону транзакции, отсюда и термин «система однократной записи». В приведенном выше примере вы просто запишете сумму дохода в размере 1500 долларов США в свой журнал продаж. Однако вы также хотели бы сделать отдельную запись в книге учета дебиторской задолженности, чтобы отслеживать всех клиентов, которые должны вам деньги.

Мы рекомендуем двойную бухгалтерскую систему, поскольку она обеспечивает более точные финансовые отчеты. Поскольку дебет всегда должен равняться кредиту, система двойной записи поможет вам найти распространенные бухгалтерские ошибки, в том числе:

- Неверно введенная сумма

- Забыл записать транзакцию

- Неправильное копирование суммы с одной страницы на другую

- Ошибки транспонирования

Если ваши счета не сбалансированы — общая сумма дебетов не равна общей сумме кредитов — значит, вы совершили ошибку, которую необходимо расследовать.

Это может показаться большим объемом работы по сравнению с одной записью, но ваше бухгалтерское программное обеспечение позволит вам сделать одну запись для транзакции, а затем автоматически сделать вторую запись от вашего имени.

Категория: Базовый бухгалтерский учет

Теги: Базовый бухгалтерский учет

Как вести бухгалтерский учет для малого бизнеса: Основы бухгалтерского учета

6 мин. Читать

12 июля 2022 г.

Бухгалтерский учет малого бизнеса осуществляется путем ведения полного учета всех доходов и расходов и точного извлечения финансовой информации из деловых операций.

Это необходимая процедура, которая помогает владельцам малого бизнеса эффективно отслеживать и управлять своими деньгами, особенно на ранних этапах. Помимо того, что вы будете в курсе прошлых и настоящих показателей вашего бизнеса, бухгалтерский учет малого бизнеса также помогает в создании счетов-фактур и заполнении платежной ведомости.

О чем рассказывается в этой статье:

- Как вести бухгалтерский учет в малом бизнесе?

- Как настроить систему учета для малого бизнеса?

- Вам нужен бухгалтер для малого бизнеса?

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Как вести бухгалтерию в малом бизнесе?

Анализ финансовых транзакций

Процесс бухгалтерского учета начинается с анализа финансовых транзакций и внесения в систему учета тех, которые относятся к хозяйствующему субъекту. Например, кредиты, взятые в личных целях, не включаются в деловые документы

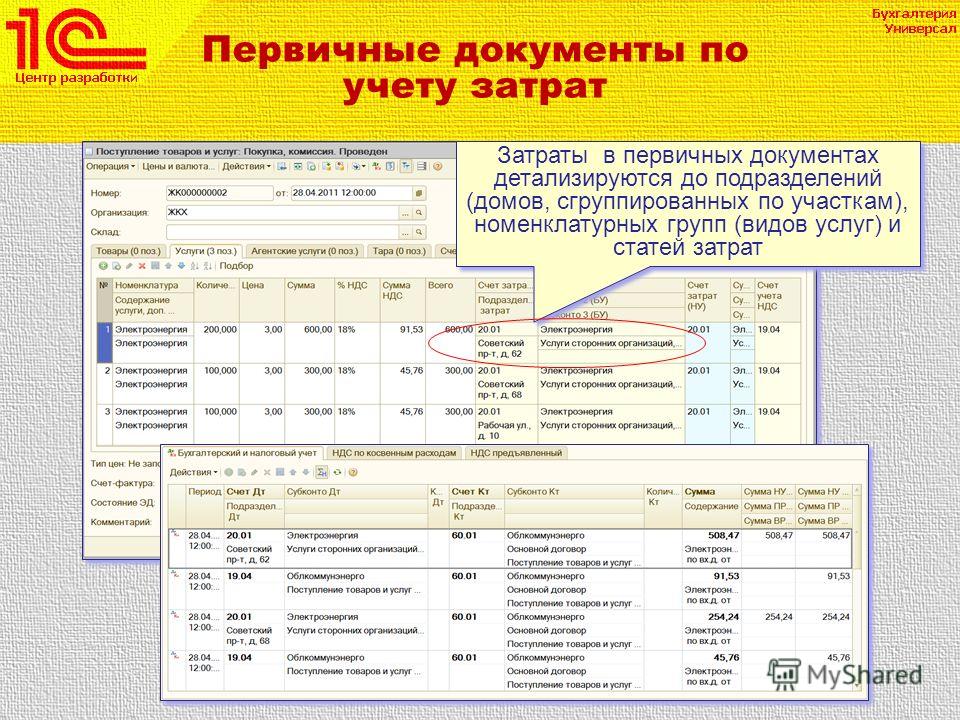

Первым этапом бухгалтерского учета является подготовка первичных документов. Исходный документ или деловой документ служит основой для записи транзакции.

Записи в журнале

Деловые операции записываются в журнале (также известном как Книги исходных записей) в хронологическом порядке с использованием системы бухгалтерского учета с двойной записью. Записи в журнале включают два счета – дебетовый и кредитовый.

Чтобы упростить этот процесс, бухгалтеры используют специальный журнал для записи повторяющихся операций, таких как покупки, продажи, поступления денежных средств и т. д. Операции, которые не могут быть включены в специальные журналы, записываются в общий журнал.

Книга

Главная книга представляет собой набор учетных записей, в которых отображаются изменения, внесенные в каждую учетную запись на основе прошлых транзакций, а также текущие остатки на каждой учетной записи. Она также известна как Книги Последнего Входа.

Нескорректированный пробный баланс

Пробный баланс подготовлен для проверки того, равна ли общая сумма дебета общей сумме кредита. Счета извлекаются из бухгалтерской книги и упорядочиваются в отчете. Сальдо столбцов дебета и кредита должно быть равным.

Сальдо столбцов дебета и кредита должно быть равным.

В противном случае пробный баланс содержит ошибки, которые необходимо найти и исправить с помощью корректирующих записей. Важно отметить, что некоторые ошибки могут существовать, несмотря на то, что дебеты равны кредитам, например, ошибки, вызванные двойной публикацией или пропуском записей.

Корректирующие проводки

В конце отчетного периода бухгалтер должен подготовить корректирующие проводки для обновления счетов, суммированных в финансовых отчетах. Например, полученный доход, но не зарегистрированный в бухгалтерских книгах.

Корректирующие проводки делаются по начислению доходов и расходов, амортизации, резервов, отсрочек и предоплат.

Скорректированный пробный баланс

После внесения корректирующих записей необходимо подготовить скорректированный пробный баланс. Это делается для того, чтобы проверить, соответствуют ли дебеты кредитам после внесения корректирующих записей. Это последний шаг перед подготовкой финансовой отчетности предприятия.

Финансовые отчеты

Финансовые отчеты, которые включают отчет о прибылях и убытках, отчет об изменениях капитала, баланс, отчет о движении денежных средств и примечания, являются конечными продуктами системы бухгалтерского учета.

Закрытие проводок

Для подготовки системы к следующему учету временные счета, которые периодически измеряются, включая счета доходов, расходов и снятия средств, закрываются. Балансовые счета, также называемые постоянными счетами, остаются открытыми для следующего бухгалтерского цикла.

Последним этапом бухгалтерского цикла является подготовка пробного баланса после закрытия для проверки равенства сумм дебета и кредита после выполнения заключительных проводок. Этот пробный баланс содержит только реальные учетные записи, так как временные учетные записи закрываются в этом учетном цикле.

Как настроить систему учета для малого бизнеса?

Открыть счет в банке для бизнеса

Когда вы начинаете бизнес, откройте отдельный банковский счет, на котором финансы вашего бизнеса будут отделены от личных.

Выбор метода учета

При настройке системы учета для малого бизнеса необходимо выбрать метод учета финансовых операций. Существует два основных метода учета доходов и расходов: кассовый метод и метод начисления.

Кассовый метод

При кассовом методе учета доходы и расходы регистрируются при совершении кассовых операций. Например, вы регистрируете доход от продукта только тогда, когда клиент платит вам за продукт.

Метод начисления

Хотя кассовый метод может быть проще в использовании, большинство предприятий выбирают метод начисления для учета операций. В соответствии с этим методом вы записываете доход, когда совершаете продажу, и расходы, когда вы их несете. Это не зависит от того, получили ли вы или заплатили наличными за продукт или услугу. Вы должны использовать систему учета с двойной записью и делать две записи для каждой транзакции.

Запись транзакций

Как владелец малого бизнеса, у вас есть возможность нанять бухгалтера, записывать транзакции вручную или использовать бухгалтерское программное обеспечение для записи ваших деловых транзакций.

Составление плана счетов

План счетов перечисляет все бизнес-операции и используется для составления отчетов, обзора хода выполнения и определения местонахождения транзакций. Эти диаграммы должны часто обновляться, чтобы включать в себя различные бизнес-операции.

Определите условия оплаты

В зависимости от характера вашего бизнеса вы можете принять решение о предоставлении кредита клиентам. Вместо того, чтобы собирать платежи в точке продажи, вы можете выставить счет на более позднюю дату.

Если вы решите предоставить кредит клиентам, вам понадобится согласованная система создания и отправки счетов.

Вам нужен бухгалтер для малого бизнеса?

Если вы владелец малого бизнеса, найм бухгалтера может сэкономить вам много времени и денег. Бухгалтеры могут помочь владельцам малого бизнеса решить следующие задачи:

- Во время создания вашего бизнеса бухгалтер может помочь вам составить бизнес-план

- Консультировать вас по организационной структуре вашего бизнеса

- Помочь вам получить соответствующие лицензии, такие как бизнес-лицензии, разрешения на уплату налога с продаж и трудовые счета

- Настройка ваше бухгалтерское программное обеспечение и план счетов, если вы не хотите пользоваться услугами бухгалтера на регулярной основе

- Решение сложных вопросов, связанных с соблюдением требований и налогом с продаж

- Решение сложных вопросов, связанных с трудовыми затратами, включая вопросы заработной платы и соблюдения условий труда, которые могут привести к краху даже самых прибыльных предприятий .