Содержание

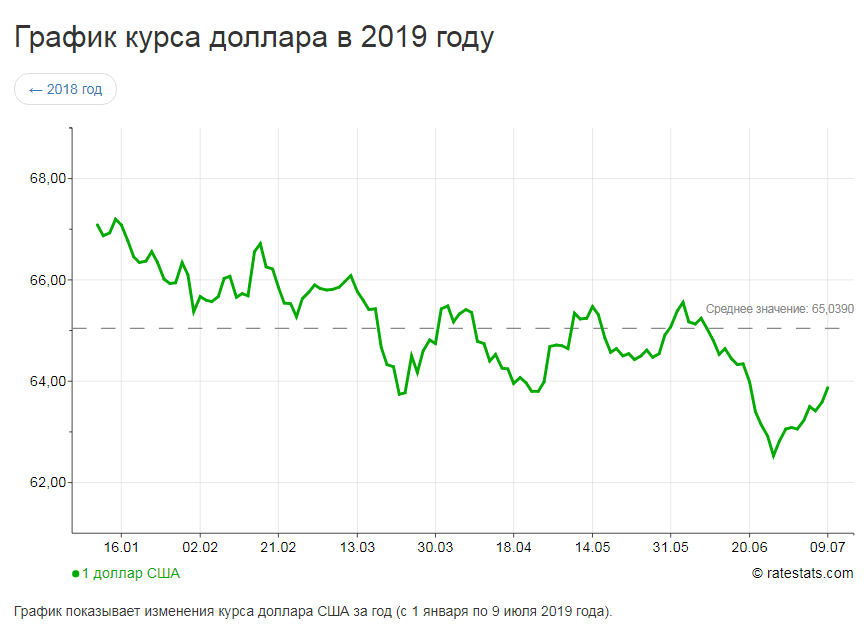

курс доллара поднимется выше 2,2 BYN/USD — Белрынок

В связи с ожидаемым ростом заработной платы и начавшимся бумом на рынке потребительского кредитования, в 2018 году курс доллара США по отношению к белорусскому рублю может вырасти более чем на 10%.

Только за две недели до завершения 2017 года стало наконец-то известно, каким образом правительство РБ собирается выполнять поручение президента об увеличении средней заработной платы в стране до 1 тыс. BYN, и собирается ли вообще это делать. Это произошло 18 декабря, когда в Палате представителей Национального собрания РБ чиновники представили законопроект о республиканском бюджете на 2018 год, поправки в Бюджетный кодекс и проект закона о бюджете государственного внебюджетного фонда соцзащиты населения на 2018 год.

Повышать зарплату чиновники не хотят, но будут

Как оказалось, чиновники все-таки решили рискнуть своими креслами, и при формировании республиканского бюджета заложили в него увеличение среднегодовой зарплаты не до 1 тыс. BYN, а всего до 921-941 BYN. Правда, проект бюджета рассчитан исходя из консервативного, то есть самого худшего сценария развития экономики РБ, поэтому существует большая вероятность того, что дела будут идти лучше, бюджет получит больше доходов, которые чиновники, по-видимому, пообещают президенту направить на увеличение зарплаты.

BYN, а всего до 921-941 BYN. Правда, проект бюджета рассчитан исходя из консервативного, то есть самого худшего сценария развития экономики РБ, поэтому существует большая вероятность того, что дела будут идти лучше, бюджет получит больше доходов, которые чиновники, по-видимому, пообещают президенту направить на увеличение зарплаты.

При этом правительство, похоже, решило продемонстрировать президенту, что сделало все, что могло для повышения зарплат: практически весь ожидаемый прирост доходов бюджета (согласно консервативному сценарию) предполагается направить на увеличение зарплаты в бюджетной сфере. Фонд оплаты труда в консолидированном бюджете в целом должен увеличиться в 2018 году на 1,2 млрд. BYN по сравнению с 2017 годом. Это должно обеспечить увеличение среднемесячной заработной платы в бюджетной сфере до 700 BYN c 615 BYN, которые ожидаются в текущем году. То есть, зарплата у бюджетников вырастет всего на 14%.

Будут в 2018 году повышены и пенсии: на 12%. Вырастут и выплаты социального характера. По сравнению с 2017 годом выплаты на эти цели вырастут также примерно на 1,2 млрд. BYN.

По сравнению с 2017 годом выплаты на эти цели вырастут также примерно на 1,2 млрд. BYN.

Более того, примерно в 3 раза (до 1,2 млрд. BYN) увеличен резервный фонд президента, средства из которого также могут быть направлены на увеличение зарплаты, но уже по распоряжению президента. То ли чиновники хотят переложить на президента ответственность за рост зарплат, то ли сам президент хочет непосредственно управлять увеличением зарплат и расходами бюджета.

Таким образом, у бюджетников зарплата в 2018 году будет существенно увеличена, хотя, возможно, и не в такой степени, как требуется, чтобы достичь в целом по стране 1 тыс. BYN.

Что касается предприятий небюджетной сферы, то тут ситуация сложнее. Чиновники не могут приказать повысить там зарплату, но пригрозить руководству предприятий вполне в состоянии, что и происходит в некоторых местах. Так, администрация Центрального района Минска разослала предприятиям, расположенным на территории района, письма, в которых было сказано, что руководство предприятий тоже несет персональную ответственность за обеспечение плана по росту зарплаты. Оказалось, что план для Центрального района в декабре – 1.499,3 BYN. В письме также было сказано, что для этого можно сместить выплаты вознаграждений на декабрь, то есть исполком намекнул на то, как можно выполнить распоряжение президента.

Оказалось, что план для Центрального района в декабре – 1.499,3 BYN. В письме также было сказано, что для этого можно сместить выплаты вознаграждений на декабрь, то есть исполком намекнул на то, как можно выполнить распоряжение президента.

Трудно сказать, какой эффект возымеют подобные письма, однако ясно, что некоторый результат все же будет. Поэтому, пожалуй, можно не сомневаться, что в декабре 2017 года зарплата подскочит до 1 тыс. BYN. Можно также не сомневаться, что в январе 2018 года она резко упадет. Нечто подобное происходило в конце прошлого года, когда еще не было никаких требований президента. Многие предприятия выплатили вознаграждения за год своим работникам, в результате чего средняя зарплата по стране увеличилась на 84 BYN (11,7%) по сравнению с ноябрем и достигла до 801,6 BYN. А в январе 2017 года она упала на 10,1% и составила 720,7 BYN.

В октябре 2017 года средняя зарплата в РБ составила 841 BYN, то есть, необходимо обеспечить рост на 159 BYN, что почти в 2 раза превышает подъем в декабре прошлого года. Но учитывая административный ресурс и увеличение зарплат в бюджетной сфере, это не кажется невозможным.

Но учитывая административный ресурс и увеличение зарплат в бюджетной сфере, это не кажется невозможным.

Важно то, что в отличие от событий годичной давности, в начале 2018 года зарплата на практически прежний уровень не вернется. Найдутся директора предприятий, которые действительно повысят зарплату, а в бюджетной сфере ее увеличение, собственно, уже состоялось. В связи с этим ситуация на валютном рынке Беларуси серьезно изменится.

На внутреннем рынке РБ возникнет дефицит валюты

Ожидаемый эффект можно примерно оценить по сумме «лишних» средств, которые окажутся на руках у населения. Что касается бюджетной сферы, то эта величина известна – 1,2 млрд. BYN. Еще 1,2 млрд. BYN добавят пенсионеры и социальные выплаты. Оценить прирост зарплат в небюджетной сфере можно по соотношению численность работников в ней с количеством бюджетников. Последних у нас около 850 тыс., следовательно, во внебюджетной сфере трудится примерно в 4,2 раза больше людей (если считать, что всего у нас официально трудятся 4,5 млн. человек).

человек).

Если предположить, что директора предприятий увеличат зарплату работникам в такой же степени, что и в бюджетной сфере, то это приведет к росту доходов населения за год примерно на 5 млрд. BYN (на 14% — как у бюджетников). В сумме с бюджетниками и пенсионерами это даст примерно 7,4 млрд. BYN. Вырастут и доходы студентов и официально неработающих личностей, но их мы уже учитывать не будем.

Конечно, значительная часть этих средств будет нейтрализована инфляцией, которая в 2018 году ожидается на уровне 7%. То есть примерно половина прироста доходов населения может быть связана. Останется примерно 3,7 млрд. BYN.

Куда они пойдут? Скорее всего, на приобретение товаров и валюты, так как ставки по депозитам, как в рублях, так и в валюте, делают сбережения в банках непривлекательными. В какой пропорции средства разделяться, сказать сложно, но учитывая низкий уровень жизни большинства жителей Беларуси, можно ожидать роста спроса на товары. А это неизбежно приведет к росту импорта, то есть к увеличению спроса на валюту со стороны предприятий. В какой пропорции спрос на товары трансформируется в увеличение импорта также сказать сложно, но ясно, что в значительной, учитывая высокую долю импортных товаров на внутреннем рынке РБ, а также существенную долю импортного сырья и энергоносителей в себестоимости товаров, производимых в Беларуси. Если приблизительно считать, что каждый рубль приведет к росту импорта на 50 копеек, то получится, что импорт вырастет примерно на 1,85 млрд. BYN, то есть в долларовом эквиваленте примерно на 0,9 млрд. USD.

В какой пропорции спрос на товары трансформируется в увеличение импорта также сказать сложно, но ясно, что в значительной, учитывая высокую долю импортных товаров на внутреннем рынке РБ, а также существенную долю импортного сырья и энергоносителей в себестоимости товаров, производимых в Беларуси. Если приблизительно считать, что каждый рубль приведет к росту импорта на 50 копеек, то получится, что импорт вырастет примерно на 1,85 млрд. BYN, то есть в долларовом эквиваленте примерно на 0,9 млрд. USD.

Но следует учитывать, что у нас есть еще один фактор, который будет стимулировать импорт: бум на рынке кредитования, в первую очередь, потребительского. Как было подсчитано в статье «В 2018 году притока валюты в Беларусь от предприятий и населения не будет», это приведет к возникновению дополнительного спроса на валюту в объеме около 0,6 млрд. USD (как минимум).

В сумме это обеспечит возникновение дополнительного спроса на валюту в объеме около 1,5 млрд. USD, что, похоже, будет ненамного меньше величины чистой продажи валюты населением в текущем году. За 11 месяцев это 1,8 млрд. USD, но в ноябре чистые продажи сократились до 64,9 млн. BYN, а в декабре они могут стать отрицательными.

За 11 месяцев это 1,8 млрд. USD, но в ноябре чистые продажи сократились до 64,9 млн. BYN, а в декабре они могут стать отрицательными.

В принципе, это еще не катастрофа, так как до недавних пор внешняя торговля РБ была примерно сбалансированной, то есть чистое предложение валюты со стороны населения выкупали коммерческие банки с Нацбанком, погашая свои валютные долги. То есть, избыток валюты в текущем году не оказывал особого давления на курс белорусского рубля, поэтому исчезновения этого избытка не приведет к краху курса рубля.

Но не стоит забывать, что в приведенных выше расчетах мы ориентировались на минимальное увеличение зарплаты, то есть ее рост в реальности вполне может оказаться существенно выше, а дополнительный спрос на валюту поднимется до 2 млрд. USD или даже выше. Кроме того, предприятия и банки прекрасно понимают имеющиеся риски, поэтому тоже захотят спасти свои сбережения, конвертировав рубли в валюту.

Таким образом, в 2018 году в Беларуси весьма вероятно возникновение дефицита валюты на внутреннем рынке, что приведет к росту спроса на валюту со стороны населения и предприятий и еще большему увеличение дефицита.

Население вполне может из чистого продавца валюты превратиться в ее чистого покупателя, как это было до 2016 года. А это уже серьезно.

Население вполне может из чистого продавца валюты превратиться в ее чистого покупателя, как это было до 2016 года. А это уже серьезно.

Население вполне может из чистого продавца валюты превратиться в ее чистого покупателя, как это было до 2016 года. А это уже серьезно.Если жители страны начнут покупать валюты хотя бы столько же, сколько продают, возникнет дефицит валюты в объеме около 1,5-2 млрд. USD за год. И компенсировать его придется за счет сокращения объемов импорта, для чего, следуя приведенной выше логике соотношения прироста зарплат и импорта, требуется рост курса доллара по отношению к белорусскому рублю примерно на 10%. Возможно увеличение и на большую величину, хотя в этом случае после прекращения бурного роста зарплаты курс может снизиться.

Приведенные расчеты носят весьма приблизительный характер, но они позволяют оценить масштаб имеющихся рисков на валютном рынке страны, связанных с намеченным увеличением зарплат. Ослаблению рубля нет альтернативы, если, конечно, Совмин с Нацбанком не придумают способов связывания средств населения. Но в это что-то слабо верится.

Сергей Целиков: что ждет авторынок в 2018 году?

Новый год наступил. В профильной группе Facebook директор аналитического агентства «АВТОСТАТ» Сергей Целиков высказал свое мнение о том, что будет происходить на рынке в ближайший год и спровоцировал небольшой опрос на тему ожиданий от рынка в 2018 году, взяв за отправную точку прогнозов цифры минувшего года. Так будет рост или падение рынка? Останутся ли продажи автомобилей на уровне 2017 года?

В профильной группе Facebook директор аналитического агентства «АВТОСТАТ» Сергей Целиков высказал свое мнение о том, что будет происходить на рынке в ближайший год и спровоцировал небольшой опрос на тему ожиданий от рынка в 2018 году, взяв за отправную точку прогнозов цифры минувшего года. Так будет рост или падение рынка? Останутся ли продажи автомобилей на уровне 2017 года?

В результате были получены ответы 131 человека (результаты см. на картинке). Кто-то из участников дискуссии отвечал коротко, другие – обосновывали свое мнение развернутыми постами (см. ниже). Итак, большинство участников (53%) считает, что рынок вырастет в пределах 10%. Нашлись еще большие оптимисты, прогнозирующие рост выше 10% (18% участников). При этом 21% участников опроса полагают, что рынок останется на уровне прошлого года, а 8% уверены, что он упадет.

Сергей Целиков, гендиректор «АВТОСТАТ»:

— Выскажу свое мнение о том, что будет происходить на авторынке в 2018 году и какие факторы будут оказывать влияние.

К отрицательным факторам отношу рост цен. Вроде бы, и рубль укрепляется не первый год, и цены на автомобили почти на 50% выше, чем в докризисное время, но, тем не менее, многие автопроизводители настроены на дальнейшую корректировку прайс-листов. В этом году, если рубль будет относительно стабильным, ожидаю повышения цен в среднем в пределах 5-7%…

Вторым отрицательным фактором является продолжающееся снижение покупательской способности населения. Даже официальная статистика это подтверждает, а уж неофициальная – просто кричит об этом. Небольшим утешением является тот факт, что целевая аудитория рынка новых авто — это не всё население РФ, а лишь 20-25% процентов «верхнего слоя». А в этом «слое» ситуация с покупательской способностью чуть лучше, чем в общей массе. Есть еще много успешных бизнесов, которые «майнят» себе доходы и прибыли при любой ситуации…

Третий существенный фактор – господдержка авторынка, автопрома и других отраслей. В этот году она будет. Это плюс. Но ее будет меньше, чем в прошлом году, и это минус. В математике плюс на минус дает минус, как будет у нас — посмотрим. Думаю, что если пойдет что-то не так, то и второй транш господдержки увидим…

Но ее будет меньше, чем в прошлом году, и это минус. В математике плюс на минус дает минус, как будет у нас — посмотрим. Думаю, что если пойдет что-то не так, то и второй транш господдержки увидим…

Бесспорным положительным фактором является отложенный спрос. Цикл смены автомобиля за время кризиса увеличился. Тем не менее, автомобиль — не вино, и с годами лучше не становится. Сейчас автовладельцам пришла пора менять машины 2011-2013 годов, а их много: в 2011 году было куплено 2,5 млн новых авто, в 2012 году — 2,8 млн, в 2013 — 2,6 млн…

В плюс авторынку сейчас играют банки. Ставки по автокредитам планомерно снижаются, объем выдачи увеличивается. К концу года доля автокредитов на рынке дошла до 50%. В 2018 году ожидается дальнейшее «медленное, но верное» снижение кредитной ставки…

Экономика страны стабилизировалась. В отдельных отраслях появились признаки роста. Это хорошо. В 2018 году пройдут два важных события, которые косвенно поспособствуют добавлению денег в розничный оборот — это выборы президента и чемпионат мира по футболу…

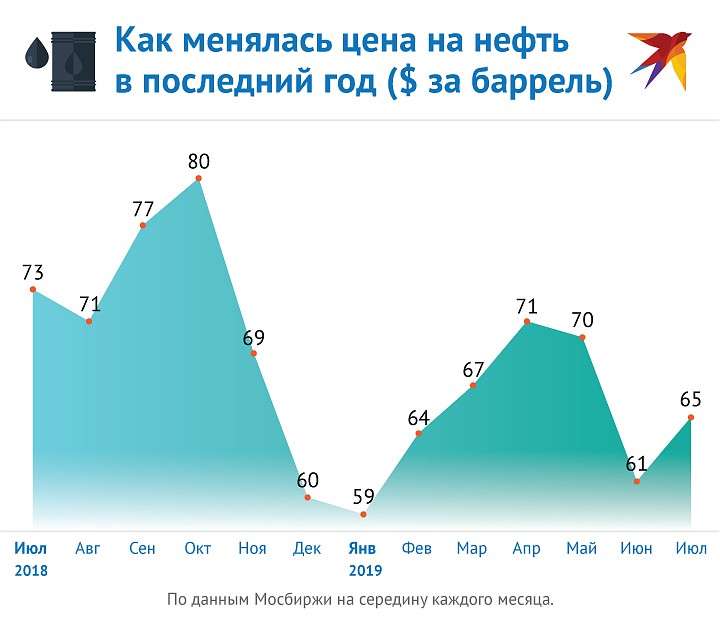

Суммируя плюсы и минусы, я лично ожидаю роста авторынка в 2018 году примерно на 15%. Так что еще на один год остаюсь оптимистом. Консолидированный прогноз агентства «АВТОСТАТ» будет на уровне +10%. А наша многофакторная матмодель (где основной фактор — нефть) показывает такие цифры: при среднегодовой стоимости барреля Brent в $55 будет нулевая динамика рынка, при $65 за баррель – рост на 11%, при $70 — рынок вырастет на 14%, а при $80 — рост составит 24%.

Так что еще на один год остаюсь оптимистом. Консолидированный прогноз агентства «АВТОСТАТ» будет на уровне +10%. А наша многофакторная матмодель (где основной фактор — нефть) показывает такие цифры: при среднегодовой стоимости барреля Brent в $55 будет нулевая динамика рынка, при $65 за баррель – рост на 11%, при $70 — рынок вырастет на 14%, а при $80 — рост составит 24%.

Для полноты картины мы решили привести здесь некоторые развернутые мнения участников опроса – как «оптимистов», так и «пессимистов» (авторская пунктуация и орфография в основном сохранены). Стоит отметить, что первых в целом оказалось больше (71%).

«Оптимисты»

Андрей Гиязов:

— Один из лидирующих концернов на нашем рынке — «Хендэ Мотор Мануфактуринг Рус» — при выпуске в 2017 году 233,5 тыс. автомобилей (+13% к 2016-му) на 2018 год заявляет выпуск 235 тысяч. Так что +/- их ожидания — на уровне прошлого года…

Aleksey Mukhanov:

— Надо понимать, что это только рио/солярис/крета, а они и до этого неплохо продавались. Корейцы сильно постарались, чтобы удержать за собой В+ сегмент в кризис. Будут ли те, кто ездил на машинах С-класса и среднеразмерных кроссоверах, менять их на «солярис» или «крету»? У меня сомнения на этот счет…

Корейцы сильно постарались, чтобы удержать за собой В+ сегмент в кризис. Будут ли те, кто ездил на машинах С-класса и среднеразмерных кроссоверах, менять их на «солярис» или «крету»? У меня сомнения на этот счет…

Владимир Никитенко:

— На ситуацию на рынке может сильно повлиять повышение цен.

Kazushi Yoshida:

— В любом бизнесе нельзя работать без оптимизма. Так что я полностью согласен с прогнозом С. Целикова!!:))

Олег Консуров:

— К замечательному по полноте и объективности анализу хочется добавить:

- Платежный баланс за 9 месяцев 2017 года — 22 млрд.долл (+46% к АППГ). Какая-то часть доберется и до потребительского рынка, здесь важна динамика.

- Стоимость основных экспортных товаров растёт вместе с увеличением мирового спроса. Кроме стоимостных объемов нефти/УВ, растет физический объем экспорта с/х продукции (хотя тут сохраняются опасности последствий перепроизводства). Скажется увеличение поступлений от углеводородов, привязанных к нефти с лагом в 1-2 квартала — газа, угля и нефтепродуктов.

- Риск разбалансировки рынка нефти несколько снизился. Скорость и представительность переговоров, качество выполнения и аргументация продления сделок ОПЕК успокоили рынки и дают основания надеяться на сохранение во второй половине 2018 года рационального подхода к антисланцевому демпингу у арабских производителей.

Григорий Былов:

— Формула примерно такая: Рынок 18 = Рынок 17 + (средняя цена на нефть 2018 — $55) %. Каждый доллар средней цены на нефть сверх $55 добавляет по 1% к рынку.

Владимир Дукельский:

— Я скорее выберу пункт 2 (т.е. рост будет в пределах 10%), а может даже и пункт 1 (выше 10%). Скажется отложенный спрос. Машины, проданные в 2012-2013 году, пора менять. А менять будут на В и В+, и конечно на В- и С-SUV. Основные бенефициары – Lada, «корейцы», Renault, VW group. Кто-то, возможно, подержал авто, купленное в 2011 году, семь лет. Ведь тогда ещё достаточно много С-сегмента продавали. Они будут менять авто на новое, скорее всего на сегмент B+ или SUV.

Виталий Шамов:

— Думаю, рост будет в пределах 10% — скорее, на базе внешних, а не фундаментальных показателей. В преддверии выборов — вряд ли будут сокращены программы господдержки. Напротив, стоит ожидать вливания денег + Чемпионат мира + тенденция по умеренному увеличению стоимости нефти + снижение ставки рефинансирования. Поэтому в первой половине года жду рост, во второй — темпы либо снизятся, либо сойдут на нет.

Сравнения с прошлыми периодами я бы делал с очень большой осторожностью, особенно с периодами до 2010 года. Причин тому несколько:

- Изменилась модель потребления; покупатели спокойно смотрят на увеличение срока использования а/м + покупка стала более рациональной, а не эмоциональной.

- Ограничения в крупных городах на владение а/м, в частности, в Москве, являющейся наиболее крупным рынком.

- Сокращение пассивных источников дохода населения. Ставки депозитов, доходность ПИФов, других финансовых инструментов, вложения в недвижимость, покупка земельных участков и т. д. — по большинству этих позиций доходность либо резко снизилась, либо стала отрицательной.

- Существенное изменение покупательской активности населения.

- Ситуация в малом и среднем бизнесе в целом по стране, длительность кризиса/стагнации.

д. — по большинству этих позиций доходность либо резко снизилась, либо стала отрицательной.

д. — по большинству этих позиций доходность либо резко снизилась, либо стала отрицательной.В теме «премиума» прозвучал тезис, что потребители данного сегмента привыкли платить за статусность. Возможно, но при условии, что у них на это есть средства. Вспоминаю свой разговор полугодовой давности с одним клиентом, он предприниматель. Ранее в семье было 2 Land Rover. Сейчас человек продолжает ездить на старой машине, хотя стоимость владения стала для него ощутимой, а жену пересадил на «соллярис». Объяснение простое: доходность его компании резко снизилась + дебиторка увеличилась на 20+ млн…

Олег Мосеев:

— Мое мнение — будет рост +15%. Прогноз РОАД +10%. Коротко обосную. Доходы надо смотреть не всего населения. Повлияют низкая база начала 2017 года и отложенный спрос.

Так что дело не в оптимизме. При этом это же разговор про весь рынок. А вот разные сегменты и разные бренды будут себя вести по-разному. К тому же ЧМ может как раз напортить летним продажам. Ну и понятно, что говорю про рост – при условии, что не будет серьезного ухудшения в мировой политике. Кстати, хочу напомнить, что про рост в 2017 году тоже не все верили. И я помню, что мы с Сергеем Целиковым называли двузначные цифры, когда многие не верили…

При этом это же разговор про весь рынок. А вот разные сегменты и разные бренды будут себя вести по-разному. К тому же ЧМ может как раз напортить летним продажам. Ну и понятно, что говорю про рост – при условии, что не будет серьезного ухудшения в мировой политике. Кстати, хочу напомнить, что про рост в 2017 году тоже не все верили. И я помню, что мы с Сергеем Целиковым называли двузначные цифры, когда многие не верили…

Руслан Абдулнасыров:

— Мы ожидаем роста в пределах 10%. Это сложно назвать ростом, это скорее восстановление, возвращение к более разумным показателям после резкого обвала. Факторов, влияющих на рост, достаточно: стабильные цены на нефть, работающая более менее исправная банковская система, хоть какая-то стабильность в экономике и соответственно в каждом домовладении. Смущает усеченная программа стимулирования покупки новых автомобилей. С ней было бы гораздо веселее…

Максим Дорофеев:

— Рост в пределах 10%. Надеюсь, что «дно» пройдено. Хотя средний чек по продажам ЛКМ у большинства так и не восстановился.

Хотя средний чек по продажам ЛКМ у большинства так и не восстановился.

Шмитов Никита:

+5-7%. Отложенный спрос и окончательная адаптация к ситуации должны взять свое. Те, кто «выжил», начинают планировать, в том числе и смену а/м.

Barry Inkeroinen:

— Рост в пределах 10%. Причем с позитивными февралем, мартом и апрелем, затем может даже уйдет в минус, и может быть, «очухается» к концу года.

«Пессимисты»

Роман Назаров:

— Будет падение. После выборов планируется повышение налогов и коммунальных тарифов, а для роста зарплат быстрее инфляции, вроде, нет причин. Кроме того, каждый раз после выборов правительство расслабляется и допускает проседание рубля…

Александр Хорошев:

— Банки снижают ставки и будут снижать их дальше, но более 60% автокредитов было выдано по субсидированной ставке, которой в этом году нет. То, что в 2017 году покупали по ставке 6-9%, сейчас в диапазоне 13-16%. На 6-7% без помощи государства ставку они не снизят. Так где же плюс? Многое зависит от господдержки…

На 6-7% без помощи государства ставку они не снизят. Так где же плюс? Многое зависит от господдержки…

Леонид Айзикович:

— Я по-прежнему останусь в пессимистах и прогнозирую падение рынка. Население закредитовано выше некуда, банкам на этой теме уже завинчивают гайки, и процесс будет продолжаться. Собственным деньгам у населения взяться по-прежнему неоткуда. А если еще и США накроет давно пророчимый кризис — вообще будет «туши свет». Рынок падал, ничего не улучшалось и денег у населения не прибавилось. Так откуда этот рынок может стать платежеспособным? За счет «кубышек» и кредитов. Кубышки, сдается мне, в изрядной степени в 2017 году многие повскрывали…

Artem Bobtsov:

— При смешных объемах рынка любое внутреннее или внешнее колебание легко изменит рынок на двухзначную величину. Причём в любую сторону )) Для нормальной развитой страны с населением почти 150 млн человек рынок должен быть не меньше 5 млн штук.

Но это уже другой вопрос…

В прямом эфире.

Как NASA 27 сентября собьет астероид — DSnews.ua

Как NASA 27 сентября собьет астероид — DSnews.ua

Техно

Зрелище, которое нельзя пропустить: впервые в истории человечество решило вмешаться в космический порядок, который никто не нарушал 13 млрд лет (или мы об этом не знаем)

Миссия DART. Фото: NASA

04:33

Время прочтения

К Земле несется астероид на скорости, которая в 27 раз превышает скорость звука! Такими заголовками пестрят СМИ в последние дни. Впрочем, в NASA успокаивают: космический камень 2022 QC7 относительно невелик (16-36 метров), и если и упадет на землю, то большой беды не случится. В агентстве уверяют, что до конца XXI века ни один из известных астероидов нашей планете угрожать не будет. Но это не точно.

В агентстве уверяют, что до конца XXI века ни один из известных астероидов нашей планете угрожать не будет. Но это не точно.

В 1998 году, по сценарию «Армагеддона», Брюс Уиллис спас Землю от падения астероида «размером с Техас». Даже если герои фильма имели в виду протяженность штата с юга на север, это около тысячи километров. Поэтому паника на той киношной Земле вполне понятна. Тунгусский метеорит, упавший в Сибири в 1908 году, имел диаметр около 50-100 метров, а космическое тело, оставившее после себя кратер Чикшулуб на Юкатане (Центральная Америка), оценивается где-то в 10 км в сечении. Именно этот метеорит часто обвиняют в вымирании динозавров. Гипотеза противоречива, однако большинство ученых соглашается с тем, что метеорит действительно был, и не только образовал кратер глубиной до 30 км и диаметром 180 км, но и привел к глобальному изменению фауны Земли. Стивен Хокинг в книге «Краткие ответы на большие вопросы» признал астероиды наибольшей угрозой для нашей планеты. В 2018 году Фонд B612 (некоммерческая организация, занимающаяся вопросами планетарной науки) заявил: «Мы на 100% уверены, что Земля пострадает от разрушительного астероида, просто мы не знаем на 100%, когда именно». В том же 2018 году Национальный научно-технический совет США разработал «Национальный план действий по готовности к столкновению с околоземными объектами». В этом плане не было Брюса Уиллиса (к сожалению, он уже старенький и больной), но были надежды на NASA – мол, там что-то должны придумать.

В том же 2018 году Национальный научно-технический совет США разработал «Национальный план действий по готовности к столкновению с околоземными объектами». В этом плане не было Брюса Уиллиса (к сожалению, он уже старенький и больной), но были надежды на NASA – мол, там что-то должны придумать.

Отрывок из фильма «Армагеддон»

В «Армагеддоне» курс астероида меняют посредством ядерного взрыва. Это действительно возможно, однако не так просто и красиво, как в кино: там астероид раскололи на две аккуратные половинки, они пролетели мимо Земли и всем было счастье. Часто астероиды – это скопление отдельных тел, так что если взорвать их, образуется куча обломков, которые упадут неизвестно где. Да и «взорвать» — это не об объектах размером с Техас, а о небольших астероидах. Поэтому ядерный взрыв рассматривается как вариант уничтожения частицы астероида, чтобы изменить его центр тяжести, а значит и курс. Альтернативный вариант — расположение на околоземной орбите или где-то вблизи астероида гигантской лазерной пушки, способной уничтожить частицу объекта. Впрочем, если Штаты или, скажем, Китай, вывезут на орбиту здоровенную пушку, это смутит немалое количество стран, к тому же, лупить по космическим телам ядерными бомбами или лазером немного страшновато: вдруг там где-то заседает космический совет рептилоидов и с криком «О нет, они уже и в космосе что-то взрывают» он проголосует за немедленное полное уничтожение нашей галактики.

Альтернативный вариант — расположение на околоземной орбите или где-то вблизи астероида гигантской лазерной пушки, способной уничтожить частицу объекта. Впрочем, если Штаты или, скажем, Китай, вывезут на орбиту здоровенную пушку, это смутит немалое количество стран, к тому же, лупить по космическим телам ядерными бомбами или лазером немного страшновато: вдруг там где-то заседает космический совет рептилоидов и с криком «О нет, они уже и в космосе что-то взрывают» он проголосует за немедленное полное уничтожение нашей галактики.

Сегодня ученые рассматривают два варианта противодействия падению астероида на Землю: выведение на орбиту потенциально опасного небесного тела достаточно большого объекта, который сможет привести к изменению курса, или кинетический удар, проще говоря — космический бильярд, удар кораблем по астероиду, чтобы он немного вздрогнул. Если сделать это очень далеко от Земли, то даже малейшее изменение курса станет спасительным.

И хотя астероиды Земле пока не угрожают, в NASA решили попытаться подкорректировать курс одного из таких небесных тел. Для этого выбрали систему «Двойник» («Близнец»): в нее входит астероид Дидимос, имеющий диаметр 780 метров, и его спутник Диморфос диаметром в 160 метров. Именно изменение курса меньшего камня – цель миссии DART (Double Asteroid Redirection Test), что-то вроде «тест перенаправления двойного астероида». Однако сама система должна продолжить свой космический путь без изменений. То есть, вроде бы ничего серьезного в космосе не произойдет – конечно, если не очень беспокоиться о эффекте бабочки.

Для этого выбрали систему «Двойник» («Близнец»): в нее входит астероид Дидимос, имеющий диаметр 780 метров, и его спутник Диморфос диаметром в 160 метров. Именно изменение курса меньшего камня – цель миссии DART (Double Asteroid Redirection Test), что-то вроде «тест перенаправления двойного астероида». Однако сама система должна продолжить свой космический путь без изменений. То есть, вроде бы ничего серьезного в космосе не произойдет – конечно, если не очень беспокоиться о эффекте бабочки.

Однако на самом деле это очень серьезное событие. Еще 23 ноября 2021 года ракета Falcon 9 от SpaceX с космическим кораблем DART на борту стартовала с базы Вандерберга в Калифорнии. Сам DART имеет размеры 1,2х1,3х1,3 м, эдакий космический холодильник. Ладно, холодильник с «крыльями» — после выхода на траекторию для получения необходимой в полете энергии он развернул две солнечные батареи длиной по 8,5 м каждая. Этот кубик на невероятной скорости 24 тыс км/ч за год пролетел 11 млн км и теперь со скоростью 6,6 км в секунду 26 сентября должен попасть аккурат в крошечный по меркам космоса объект диаметром всего 160 метров (это, например, высота центра Gulliver в Киеве). Цикл вращения Диморфоса вокруг Дидимоса составляет 11 часов 55 минут. По замыслу удар будет нанесен так, чтобы меньший астероид сдвинулся поближе к большему, в результате чего период вращения спутника Дидимоса должен сократиться на 4 минуты. Впрочем, миссия будет признана удачной, если время оборота Диморфоса изменится более чем на 73 секунды.

Цикл вращения Диморфоса вокруг Дидимоса составляет 11 часов 55 минут. По замыслу удар будет нанесен так, чтобы меньший астероид сдвинулся поближе к большему, в результате чего период вращения спутника Дидимоса должен сократиться на 4 минуты. Впрочем, миссия будет признана удачной, если время оборота Диморфоса изменится более чем на 73 секунды.

Реклама на dsnews.ua

Ракета SpaceX Falcon 9 с космическим кораблем Double Asteroid Redirection Test на борту во вторник, 23 ноября 2021 года. Фото: NASA/Bill Ingalls

Ракета SpaceX Falcon 9 с космическим кораблем Double Asteroid Redirection Mission стартует с космодрома военной базы Ванденберг в Калифорнии 23 ноября 2021 года. Фото: NASA

Момент отделения DART от второй ступени Falcon 9 и начало самостоятельного полета. Фото: NASA

Фото: NASA

Да, на сегодня неизвестен ни один астероид, который хоть как-то может угрожать Земле в перспективе сотни лет. Однако только NASA – а это далеко не единственное космическое агентство в мире – открывает около 40 новых астероидов каждую неделю. И если какая-то потенциальная угроза появится, у человечества уже будет по крайней мере один испытанный вариант изменения курса астероида.

Члены команды DART Джон Шеллхейз, Эмори Туми и Ллойд Эллис проверяют антенну RLSA перед установкой ее на космический корабль. Фото: NASA/Johns Hopkins APL/Ed Whitman

За миссией «подкорректируй курс астероида» можно будет наблюдать в прямом эфире. За 10 дней до столкновения от корабля DART отсоединится итальянский зонд LICIACube, который через две свои камеры Люк и Лея (это, конечно, оригинально, но кто придумал давать имена камерам?) будет передавать картинку события на Землю – ведь в случае успеха миссии сам DART уже никому ничего не передаст. И это еще один повод посмотреть трансляцию. Если мы смотрим «Формулу 1», чтобы увидеть, как бьют болиды по $15 млн, то здесь можно будет увидеть, как врежется в скалу корабль стоимостью $330 млн (это, конечно, не очень дорого для космического корабля, но и не очень дешево для аппарата, единственная миссия которого – погибнуть в космосе). Начало трансляции ожидается 26 сентября в 22.00 по времени GMT, то есть уже 27 сентября в час ночи по Киеву. Непосредственно удар по астероиду мы должны увидеть в 02:14.

И это еще один повод посмотреть трансляцию. Если мы смотрим «Формулу 1», чтобы увидеть, как бьют болиды по $15 млн, то здесь можно будет увидеть, как врежется в скалу корабль стоимостью $330 млн (это, конечно, не очень дорого для космического корабля, но и не очень дешево для аппарата, единственная миссия которого – погибнуть в космосе). Начало трансляции ожидается 26 сентября в 22.00 по времени GMT, то есть уже 27 сентября в час ночи по Киеву. Непосредственно удар по астероиду мы должны увидеть в 02:14.

Космический корабль DART и LICIACube Итальянского космического агентства (ASI) перед столкновением с двойной системой Didymos (иллюстрация). Фото: NASA/Johns Hopkins, APL/Steve Gribben

Если все сработает, уже в 2024 году Европейское космическое агентство отправит к Дидимосу миссию Hera – посмотреть на кратер от DART и сделать свои выводы.

Теги:

#Космос

#NASA

ШОС не занимается поиском врагов, наоборот – поиском друзей

В преддверии Самаркандского саммита ШОС, профессор Академии госслужбы при Президенте Таджикистана, бывший генеральный секретарь ШОС Рашид Алимов дал развёрнутое интервью в котором затронул широкий круг вопросов о достигнутых результатах, текущей ситуации и будущем этой Организации.

Оцените, пожалуйста, важность предстоящего саммита ШОС и его уникальность.

— Действительно, сейчас во всем мире наблюдается повышенный интерес к встрече глав ведущих государств Евразии. 15-16 сентября Самарканд буквально превратиться в центр мировой политики — он будет проходить в абсолютно новых условиях, которые напрямую затрагивают интересы стран-членов организации, влияют на поддержание регионального мира и безопасности и на процессы существующего мирового порядка в целом.

Мы являемся свидетелями нарастающей «турбулентности» и серьёзного напряжения в глобальной политике и экономике. Поэтому, когда встречаются главы государств-членов ШОС, среди которых есть постоянные члены Совета безопасности ООН (Китай и Россия), ядерные державы — это имеет огромное значение для всего международного сообщества.

Важен и тот момент, что Самарканд готовится провести не только сам саммит, но и на его площадках будет проходить большое число двух- трёх-, а возможно и четырёхсторонних встреч, каждая из которых будет влиять на региональную и мировую политику. Поэтому самаркандская встреча обещать стать поистине исторической.

Поэтому самаркандская встреча обещать стать поистине исторической.

Подходит к завершению председательствование Узбекистана в ШОС. На Ваш взгляд насколько оно было эффективным и продуктивным. Какие инициативы Ташкента Вы хотели бы отдельно выделить и почему?

— Председательствующая сторона всегда лидер и она задаёт тон. Но Узбекистан задаёт тон не только последний год, а уже практически 4 года, начиная с саммита ШОС в Циндао (Китай) в 2018 году. Благодаря инициативам вашей страны было проведено вместе с партнёрами свыше 80 мероприятий. Но дело не в количестве, а в их результативности. Особый акцент делался на расширение сотрудничества в сфере экономики. Узбекистан выступил с целым рядом инициатив, которые обогатили содержательную часть деятельности ШОС и восполнили пробелы, с которыми Организация сталкивалась.

В частности, я бы хотел отметить вопросы, связанные с транспортной взаимосвязанностью. Например, в 2014 году в Душанбе было принято соглашение о создании благоприятных условий для автомобильных перевозок. Узбекистан же выступил с ценной инициативой о взаимодействии и сотрудничестве между железнодорожными организациями, что непосредственно влияет на развитие сетей железных дорог. Это особенно важно в том контексте, что в то время, как внешнеторговый оборот стран ШОС составляет 7,5 триллиона долларов, внутренний товарооборот между ними — всего 10% от этого объёма. То есть «экономическому колесу» ШОС однозначно нужно расширять колею.

Узбекистан же выступил с ценной инициативой о взаимодействии и сотрудничестве между железнодорожными организациями, что непосредственно влияет на развитие сетей железных дорог. Это особенно важно в том контексте, что в то время, как внешнеторговый оборот стран ШОС составляет 7,5 триллиона долларов, внутренний товарооборот между ними — всего 10% от этого объёма. То есть «экономическому колесу» ШОС однозначно нужно расширять колею.

Справедливости ради стоить отметить, что по сравнению с 2017 годом, объём торговли между странами ШОС вырос на 32%. В этих успехах особенно заинтересованы страны Центральной Азии, которые не имеют выхода к морю. Экономики стран ЦА продолжают оставаться одними из самых несоединенных с мировыми рынками. И инициативы Узбекистана по укреплению транспортной взаимосвязанности имеют критическое важное значение. Они позволяют «приблизить» регион к морям и океанам.

Инициативы Узбекистана также направлены на углубление и на расширение культурно-гуманитарных связей. Хочется отметить такие из них, как создание музея ШОС, галереи искусств стран ШОС. То есть Узбекистан много делает для того, чтобы объединить преимущества каждой из стран-членов ШОС в единое русло. Ведь только синергия возможностей, которые предлагает каждая страна, даёт высокий результат.

Хочется отметить такие из них, как создание музея ШОС, галереи искусств стран ШОС. То есть Узбекистан много делает для того, чтобы объединить преимущества каждой из стран-членов ШОС в единое русло. Ведь только синергия возможностей, которые предлагает каждая страна, даёт высокий результат.

Расскажите, пожалуйста, как ШОС решает проблему взаимосвязанности и какие барьеры есть на этом пути?

— Вопрос взаимосвязанности был и остаётся очень актуальным в течение последних 10-12 лет, особенно в транспортной сфере. Одним из больших достижений можно назвать принятие в 2014 году в Душанбе соглашения по созданию благоприятных условий для автомобильных перевозок. Это был довольно сложный документ, он готовился 8 лет с привлечением ведущих экспертов ЭСКАТО ООН.

Данное соглашение в 2016 году было ратифицировано всеми государствами-членами ШОС (на тот момент 6 стран) и стало крупнейшим фундаментальным международным документом. Его принятие открыло уникальные возможности, которые были реализованы в формировании шести зелёных коридоров.

Преимущество этого соглашения заключается в том, что оно носит открытый характер, и к нему в 2018 году присоединилась Беларусь, большой интерес проявили Афганистан и Туркменистан. Надо сказать, что если в перспективе Туркменистан примет решение присоединится к этому документу, то с учётом того, что Иран в ближайшее время станет полноправным членом ШОС, открывается зелёный коридор к Персидскому заливу. В этом случае станет возможной доставка грузов всеми видами транспорта, в том числе и ж/д в любую точку Евразийского пространства: от Шанхая до Персидского залива или Балтийского моря.

Конечно, для достижения этой цели за 10 лет была проделана масштабная совместная работа, направленная на создание эффективной и конкурентоспособной транспортной и технологической инфраструктуры. Как я отметил, по инициативе Узбекистана развивается взаимодействие железнодорожных администраций, продолжается работа по созданию благоприятных условий для международных автомобильных перевозок и т.д.

Безусловно, на пути реализации задачи по взаимосвязанности есть препятствия. Они носят технический и объективный характер. Для этого нужны время, ресурсы и согласие всех государств, чтобы выработать единую формулу и единый алгоритм для транспортного взаимодействия. Но все эти проблемы преодолеваемы.

Они носят технический и объективный характер. Для этого нужны время, ресурсы и согласие всех государств, чтобы выработать единую формулу и единый алгоритм для транспортного взаимодействия. Но все эти проблемы преодолеваемы.

В ШОС входят страны с разным экономическим и военным потенциалом. Как при этом достигается непреложный принцип равенства в Организации?

— В ШОС действует принцип консенсуса, это когда решение принимается не голосованием, а путём согласия. То есть, это уникальная Организация, в которой каждый член имеет решающий голос, никто ничего не диктует, все отношения строятся на доверии и взаимоуважении. И каждый придерживается правила «умение слушать, слышать и прислушиваться друг к другу» вне зависимости от экономического или военного потенциала, количества населения или занимаемой площади.

После того, как каждая сторона представит свои аргументы за и против, идёт поиск общей формулы — решения, которое устроит всех. Оно и ложится в основу заключительного документа. И, надо отметить, что очень многие действительно удивляются тому, как крупные страны находят общий язык со своими партнёрами.

И, надо отметить, что очень многие действительно удивляются тому, как крупные страны находят общий язык со своими партнёрами.

Хочу привести пример. В Душанбинской декларации в прошлом году впервые за всю историю всех политических документов было зафиксировано, что Центральная Азия является ядром ШОС.

Понятно, что «ядром» хочет быть каждый, хочет быть в центре внимания, тем не менее все остальные государства поддержали эту формулировку. Почему? Потому что все государства-члены признают, что создание ШОС было во многом связано именно с ролью, местом и значением ЦА в современной геополитике. И это прецедент, не имеющий аналогов в мире.

Ещё пример. По инициативе президента Шавката Мирзиёева проходят консультативные встречи, вносящие большой вклад в деятельность ШОС. Причём эти встречи даже не всегда с членами Организации. Например Туркменистан. Он не входит в Шанхайскую организацию сотрудничества, но переговоры с ним, учёт его мнения, несомненно, содействуют стабильности в регионе и являются её важным фактором. И главное, крупные государства признают результаты достигнутых договорённостей, и это дорогого стоит.

И главное, крупные государства признают результаты достигнутых договорённостей, и это дорогого стоит.

Известно, что ШОС имеет внеблоковый статус и нацелен преимущественно на обеспечение безопасности и стабильности, что чётко прописано в его Хартии. Однако и прежде, и особенно сейчас, всё чаще поднимается тема, что эта структура может стать противовесом НАТО и ЕС в финансово-экономическом и военном плане. Вообще такое возможно или есть факторы, которые не позволят развить и реализовать эту тему?

— ШОС не является ни военно-политическим блоком, ни экономическим союзом. ШОС — это не конфронтационная организация. Это не структура, которая занимается поиском врагов, наоборот, она занимается поиском друзей и никого не называет своими недругами или оппонентами. Есть общая заинтересованность совместно решать проблемы современности на региональном и международном уровне. Сильной стороной ШОС как раз является принцип равноправия и единства подходов к решению вопросов входящих в неё государств независимо ни от какого статуса. Это, во-первых, во-вторых, в хартии ШОС и во всех других документах нигде, даже между строк вы не увидите намёка на то, что в какой-то перспективе ШОС может превратится в какой-то блок антизападный или в принципе анти. Вот это анти — оно не характерно для ШОС. Наоборот, для неё характерно СО – сотрудничество, соразвитие и сопроцветание. А из мышления некоторых западных «экспертов» относительно того, что формируется какой-то антизападный блок, оставим на их совести

Это, во-первых, во-вторых, в хартии ШОС и во всех других документах нигде, даже между строк вы не увидите намёка на то, что в какой-то перспективе ШОС может превратится в какой-то блок антизападный или в принципе анти. Вот это анти — оно не характерно для ШОС. Наоборот, для неё характерно СО – сотрудничество, соразвитие и сопроцветание. А из мышления некоторых западных «экспертов» относительно того, что формируется какой-то антизападный блок, оставим на их совести

Что касается антитеррористической деятельности ШОС, то это является очень важной компонентой. Практика проведения ежегодных антитеррористических учений Организации — это своеобразный коллективный ответ на изменяющийся характер современных вызовов безопасности и их опасное взаимопереплетение. Эти учения носят отрезвляющий характер для тех, кто вынашивает какие-то агрессивные планы. Любые военные учения, которые проходят в рамках ШОС направлены, прежде всего, против международного терроризма и экстремизма.

Нужно не забывать, что соседом многих стран-членов ШОС является Афганистан. И все мы в ЦА уже много лет на себе чувствуем, что международная террористическая организация там себя достаточно комфортно чувствует, вне зависимости от тех заявлений, которые звучат из Кабула. Мы видим, что в регионе для неё есть широкое поле для распространения радикальных идей. И возвращаясь к тому, что ЦА является ядром ШОС, далеко не случайно созданная в 2004 году региональная антитеррористическая структура была размещена именно на её территории, а конкретно в Ташкенте. И это было глубоко продуманным решением.

ШОС иногда критикуют за отсутствие прорывных достижений в экономической сфере. Так ли это, и что ещё предстоит сделать странам Организации в данном направлении?

— Действительно, считается, что экономическое колесо ШОС пробуксовывает. Но это неправильно. Во-первых, чтобы наладить любое сотрудничество, необходимо время. Во-вторых, надо иметь ввиду, что ШОС всё-таки не экономический союз, в котором можно принимать директивные решения. Тем не менее за 20 лет в Организации создана очень солидная договорно-правовая база и наработан значительный экономический и инвестиционный потенциал. Кроме налаженных связей между отраслевыми министерствами, в 2006 году созданы такие механизмы сотрудничества, как Деловой совет ШОС, Межбанковское объединение. Года 4 назад началось движение в сторону межрегионального сотрудничества, что тоже предоставляет уникальные возможности по сближению. Есть значимые успехи в области транспортной взаимосвязанности. В прошлом году был сформирован механизм сотрудничества в сфере энергетики и промышленности. То есть на данный момент имеется взаимодействие уже практически по всем направлениям. И все эти механизмы предоставляют хорошую возможность сопряжения национальных интересов.

Тем не менее за 20 лет в Организации создана очень солидная договорно-правовая база и наработан значительный экономический и инвестиционный потенциал. Кроме налаженных связей между отраслевыми министерствами, в 2006 году созданы такие механизмы сотрудничества, как Деловой совет ШОС, Межбанковское объединение. Года 4 назад началось движение в сторону межрегионального сотрудничества, что тоже предоставляет уникальные возможности по сближению. Есть значимые успехи в области транспортной взаимосвязанности. В прошлом году был сформирован механизм сотрудничества в сфере энергетики и промышленности. То есть на данный момент имеется взаимодействие уже практически по всем направлениям. И все эти механизмы предоставляют хорошую возможность сопряжения национальных интересов.

При этом нужно учитывать, что на лестнице промышленного развития государства-члены ШОС находятся на разных ступенях. На самой высокой ступеньке находится Китай, который лидирует в мире вместе с Германией. В первую десятку входят Индия, Россия, другие немного отстают. Так вот, весь смысл сформированных механизмов экономического сотрудничества заключается как раз в том, чтобы не просто подтягивать отстающих к лидерам, а обмениваясь опытом, создав условия для обмена технологиями, добиться эффекта синергии и осуществить этот прорыв.

Так вот, весь смысл сформированных механизмов экономического сотрудничества заключается как раз в том, чтобы не просто подтягивать отстающих к лидерам, а обмениваясь опытом, создав условия для обмена технологиями, добиться эффекта синергии и осуществить этот прорыв.

В одном из интервью Вы упомянули идею о необходимости создания банка ШОС. Расскажите ваше видение по его деятельности.

— О целесообразности создать банк ШОС высказались уже многие члены Организации. Он нужен, чтобы было гарантированное финансовое сопровождение утверждённой проектной деятельности. В какой форме будет банк, ещё предстоит договориться.

Отмечу, что на пространстве ШОС уже есть несколько крупных финансовых институтов. Например, «Азиатский банк инфраструктурных инвестиций». Все государства ШОС входят в число его учредителей. Банком уже профинансированы некоторые проекты по строительству транспортной инфраструктуры: железных дорог и мостов. Также Китай создал специальный фонд. Но это не ШОСовские проекты, а нужен, как говориться свой. И есть сигналы, что реализация этой идеи выходит на финишную прямую.

И есть сигналы, что реализация этой идеи выходит на финишную прямую.

Скептикам же можно заметить, что ранее многие сомневались в необходимости взаимных расчетов в национальной валюте, сейчас мы видим, что ситуация изменилась. Этот вопрос нашёл очень быстрое решение, хотя данную ситуацию трудно было себе представить ещё 2 года назад.

Мало кто предполагал, что понадобятся новые платёжные системы. Теперь мы видим, что эта тема актуальна, реальна и платёжных систем становится больше. Не исключено, что в будущем будет создана такая система конкретно для взаиморасчётов между странами-членами ШОС.

Как мне видится, банк Шанхайской организации сотрудничества должен финансировать проекты, которые носят межгосударственный характер. Конечно, найти проект для всех участников ШОС — довольно сложная задача. Однако среди членов-государств Организации находятся космические державы, такие, как Россия и Китай, и можно, например, с ними создавать большие проекты, связанные с исследованием космоса, запуском совместных экипажей, или проведением экспериментов, результаты которых станут достоянием всех участников. Или, предположим, проекты по водообеспечению стран, по территории которых протекают трансграничные реки. Та же Сырдарья снабжает водой 5 государств Центральной Азии.

Или, предположим, проекты по водообеспечению стран, по территории которых протекают трансграничные реки. Та же Сырдарья снабжает водой 5 государств Центральной Азии.

Вы также отметили, что на рабочем столе лидеров государств-членов ШОС находится не менее 10 заявок от других стран. Какие перспективы открывает перед организацией её расширение?

— Интерес к ШОС появился сразу же после её создания. Первые заявки и предложения по взаимодействию были получены в 2004 году, сразу после принятия Хартии. У Организации ещё не было даже нормативно-правовой базы, а заявки уже поступили.

Если говорить о выгоде, которую может получить Организация от своего расширения, то это упрощённая постановка вопроса. Если бы её получала только одна из сторон, ШОС не была бы так привлекательна. Поэтому правильнее говорить о взаимовыгодном сотрудничестве, о двустороннем процессе.

На мой взгляд, страны и другие организации видят в ШОС быстро эволюционирующий центр мира, и этот центр может противостоять глобальным и региональным рискам. И это на самом деле так, учитывая, какой огромный потенциал имеется у стран ШОС, в том числе в экономике, культуре и т.д. И этот совокупный потенциал увеличивается за счёт новых членов, партнёров, наблюдателей, и обеспечивает устойчивое развитие всех этих государств. А ведь на их территории проживает почти половина населения планеты.

И это на самом деле так, учитывая, какой огромный потенциал имеется у стран ШОС, в том числе в экономике, культуре и т.д. И этот совокупный потенциал увеличивается за счёт новых членов, партнёров, наблюдателей, и обеспечивает устойчивое развитие всех этих государств. А ведь на их территории проживает почти половина населения планеты.

Совместными усилиями возможно решить актуальные вопросы, связанные с продовольственной, экономической безопасностью, природоохранной деятельностью и много других. Например, Китай первым в мире покончил с бедностью и вывел из нищеты 800 млн человек. И этот беспрецедентный опыт бесценен для решения данного вопроса в глобальном порядке. И Китай согласен им делиться в рамках ШОС.

ШОС притягательна для многих стран в свете её взгляда на международные отношения, основанного на «шанхайском духе», когда отсутствует единственный центр принятия решений: каждое-государство-член само является центром, и это очень важно.

Большой интерес к ШОС проявляют арабские страны, такие как Катар, Саудовская Аравия, Египет. Это явление не новое, заявки от них на сотрудничество стали поступать ещё с 2012 года. Будучи генеральным секретарём ШОС, я много беседовал с послами из этих стран, и ни разу не слышал рассуждения на тему, какую выгоду они получат от вступления, только о том, какой вклад могут сделать эти государства в наше общее дело. И это не просто язык дипломатии, а искреннее желание взаимодействовать в рамках организации нового типа.

Это явление не новое, заявки от них на сотрудничество стали поступать ещё с 2012 года. Будучи генеральным секретарём ШОС, я много беседовал с послами из этих стран, и ни разу не слышал рассуждения на тему, какую выгоду они получат от вступления, только о том, какой вклад могут сделать эти государства в наше общее дело. И это не просто язык дипломатии, а искреннее желание взаимодействовать в рамках организации нового типа.

Думаю, что саммит в Самарканде в этом отношении будет прорывным и присоединение арабских стран в качестве партнёров откроет новое окно в глобальный мир.

Нужно отметить, что ШОС никогда не ставила перед собой задачу ускорения своего расширения. Например, Индия и Пакистан 12 лет были наблюдателями, Иран — 17 лет. И столько лет ожидания подтверждает, что стремление стать частью мира ШОС имеет под собой серьёзное основание, а не спонтанное сиюминутное решение.

Какие прорывные решения Вы ожидаете от предстоящего Самаркандского саммита ШОС?

— На мой взгляд, не нужно ожидать никаких прорывных решений. Все решения готовятся очень основательно и принимаются коллективно, а термин «прорывной» больше эмоциональный, чем рациональный.

Все решения готовятся очень основательно и принимаются коллективно, а термин «прорывной» больше эмоциональный, чем рациональный.

Наиболее ожидаемые из тех, которые планируются к принятию — это подписание Меморандума об обязательствах Ирана, что откроет стране прямой путь к членству в Организации. Второе, это возможное решение о запуске процедуры приёма в членство Беларуси. Эта страна является 7 лет наблюдателем и в этом качестве демонстрирует очень высокий уровень активности.

В прошлом году Египет, Катар и Саудовская Аравия стали партнёрами ШОС, что, безусловно, свидетельствует о возрастающем интересе арабских государств к взаимодействию с Организацией. Теперь стремление стать частью семьи ШОС проявили Бахрейн, Кувейт и ОАЭ. Во многом это связано с созидательной повесткой этой структуры, которая близка многим странам мира. Я бы даже сказал, что формируется «Новый мир ШОС», который очень щедро, но без навязывания готов делиться с другими своими ценностями. И в этом плане Самаркандский саммит будет важной страницей в истории ШОС.

Иконы — свидетели войны России против Украины на юбилее G2W

«Иконы на ящиках из-под патронов» свидетельствуют о войне России против Украины, которую по жестокости и масштабам трагедии сравнивают со Второй мировой. Кур, 10 сентября 2022 г. (© schwingen.net)

подписка

Христианские иконы на досках от ящиков из-под патронов и снарядов стали гостями экуменического форума в Куре. Современное искусство из Украины находит поклонников в разных странах. А теперь и в Швейцарии.

Современные иконы из Украины

Художники Александр Клименко и Соня Атлантова, соблюдая канонические иконописные техники, пишут темперой и цветными карандашами христианские иконы на крышках и днищах ящиков из-под патронов и снарядов. Идея принадлежит Александру. Сходство иконописной и армейской доски он заметил в 2014 году. На востоке Украины тогда шли бои между добровольческими батальонами и сепаратистами, которых поддерживала российская власть.

Вскоре в Киеве на обожженной войной доске был написан первый святой лик. А в 2015-м возник проект «Иконы на ящиках из-под патронов». За семь лет выставку икон увидели в разных городах Украины и за пределами страны: в Берлине, Вашингтоне, Лос-Анджелесе, Милане, Париже, Торонто… В минувшую субботу иконы — свидетели войны в Украине — побывали на юбилее экуменической организации G2W — Glaube in der 2. Welt (Вера во 2-м мире).

Музыка и 50 лет G2W

О G2W «Швейцария для всех» впервые рассказала в 2015-м. Благотворительная ассоциация создана в 1972 году пастором из Санкт-Морица Евгением Фоссом (Eugen Voss). Экуменический форум веры, религии и общества на Востоке и Западе поддерживает обмен между людьми и церквями в Европе. Долгие годы внимание в основном было сосредоточено на России. С 1973 года G2W выпускает журнал «Glaube in der 2. Welt. Materialdienst».

Подарками к 50-летию G2W стали прекрасная музыка и выставка икон. Кур, 10 сентября 2022 г. (© schwingen.net)

При СССР издание рассказывало о церковной жизни советских людей и несвободе вероисповедания в советской стране. А после 1991 года — о трудностях жизни в России уязвимых групп населения. Средства благотворителей направляются на деятельность G2W и помощь российским некоммерческим организациям. В нынешнем веке в фокусе и другие страны, в том числе Украина, Беларусь, Польша.

А после 1991 года — о трудностях жизни в России уязвимых групп населения. Средства благотворителей направляются на деятельность G2W и помощь российским некоммерческим организациям. В нынешнем веке в фокусе и другие страны, в том числе Украина, Беларусь, Польша.

10 сентября в Командеркирхе (Comanderkiche) в Куре на юбилей организации пришли почти 50 человек. Экуменическое богослужение, благодарение, молитва о мире и минута молчания объединили людей. Подарком стала музыка. Она горевала о безвременных утратах и радовалась торжеству добра и света. Думается, если есть на свете ангелы, у них такие голоса. Габриэла Убавич (Gabrijela Ubavich), поразительной красоты лирико-колоратурной сопрано, пела под аккомпанемент пианистки Невены Живкович (Nevena Zivković).

| Общество

Как мы стали военными беженцами в Швейцарии

«Швейцария для всех» ежедневно получает письма с вопросом: «Как стать военным беженцем в Швейцарии»? Вот рассказ украинки, которая проходит такую. ..

..

Узнать больше

Швейцарская история с «Z» на груди получила продолжение в издании SonntagsBlick и других СМИ. Расследование журналиста Фабиана Эберхарда открывает лица.

Узнать больше

«В эти дни больно быть русским», — говорит писатель Михаил Шишкин. Недавно он удостоился в Италии литературной премии Strega Europeo….

Узнать больше

Встреча в Куре

Об украинских художниках, которые пишут иконы на армейских ящиках, теолог и историк церкви, директор G2W Штефан Кубе (Stefan Kube) узнал от своих немецких коллег. После чего проект «Иконы на ящиках из-под патронов» пригласили на годовщину форума. И три десятка иконописных изображений приехали из немецкого Карлсруэ в швейцарский Кур.

Светлый византийский лик выглядит органично на убитой войной доске. Кур, 10 сентября 2022 г. (© schwingen.net)

«Возьмите икону в руки и посмотрите обратную сторону, — говорит Александр Клименко. — Две поперечные планки-шпонки предохраняют доски, чтобы они не выгибались от влаги. Точно так и на иконах, что потрясло меня. Это подобие я заметил в 2014 году на Донбассе. Тогда на востоке Украины война постоянно убивала людей. А по интернету или телевизору она выглядела виртуальной, «ненастоящей».

— Две поперечные планки-шпонки предохраняют доски, чтобы они не выгибались от влаги. Точно так и на иконах, что потрясло меня. Это подобие я заметил в 2014 году на Донбассе. Тогда на востоке Украины война постоянно убивала людей. А по интернету или телевизору она выглядела виртуальной, «ненастоящей».

Ящик из-под патронов для АКМ художник привез в свою киевскую студию. И за несколько дней сделал на закопченной армейской доске список с древней чудотворной иконы Божьей Матери. Светлый византийский лик выглядел органично на убитой войной доске. Святой образ словно проявился во времени постмодерна через тысячелетие. Стало ясно, что искусство способно возродить к жизни то, что служило умножению смерти.

С 1973 года G2W выпускает журнал «Glaube in der 2. Welt. Materialdienst». Кур, 10 сентября 2022 г. (© schwingen.net)

Иконы, представленные на выставке в Куре, написаны с 2015 по 2022 годы Александром Клименко, его женой Соней Атлантовой и Глебом Клименко (сыном Александра). По словам художников, большинство армейских ящиков были сколочены в советское время, самый старый относится к 1943 году. Полвека и больше они таились в глубине военных складов, и вот настал час для уничтожения людей.

Полвека и больше они таились в глубине военных складов, и вот настал час для уничтожения людей.

Свидетели войны

«Иконы на ящиках из-под патронов» свидетельствуют о войне России против Украины, которую по жестокости и масштабам трагедии сравнивают со Второй мировой, и о других войнах. К сожалению, на планете Земля десятки локальных военных конфликтов идут постоянно. Природа устроила так, что жажда жизни отодвигает войну на дальний план в сознании человека, и он почти перестает её замечать. Искусство Атлантовой и Клименко сопротивляется этому.

Проект объединяет людей там, где рвутся снаряды, и под мирным небом. Защитники Украины на фронте собирают армейские ящики, чтобы художники нарисовали на них иконы, которые будут путешествовать по свету, рассказывая о войне. Таким образом фронтовики становятся сопричастными к мирной жизни, к будущему без смертоносных пуль, бомб и ракет. Но ценность проекта не только в спасении души.

Искусство способно возрождать к жизни то, что служило умножению смерти. Кур, 10 сентября 2022 г. (© schwingen.net)

Кур, 10 сентября 2022 г. (© schwingen.net)

Она измерима в цифрах. Потому что иконы хорошо продаются. Вырученные за них деньги художники передают Первому мобильному добровольческому госпиталю имени Николая Пирогова, который с 2014 года помог более чем 60 тыс. пострадавшим. И первые три года деньги от продажи икон были его весомым источником финансирования. А за 5 лет сумма достигла 300 тыс. долларов.

Собственное благополучие Атлантову и Клименко волнуют мало. «Мы хотим, чтобы Украина была независима и свободна, — говорит Александр, — чтобы в Украине был мир и закончился этот проект».

Иконы, дух и буква

Александр Клименко и Соня Атлантова оба закончили Украинскую академию изобразительного искусства и архитектуры. Александр также учился в других творческих украинских вузах и Академии наук Украины, преподавал на высших богословских курсах в Киеве. Участники многочисленных выставок за рубежом, пока идет война, Украину они покидают не более чем на две недели, и всем сердцем желают Родине мира.

В минувшем году издательство «Дух и Буква» (Дух i Лiтера) выпустило книгу Сони Атлантовой и Александра Клименко «Иконы на ящиках из-под патронов» (Ікони на ящиках з-під набоїв). Как следует из названия, она посвящена одноименному творческому проекту. Новинку украинская организация Международного Пен-клуба назвала среди лучших в 2021 году.

«В эти дни больно быть русским», — говорит писатель Михаил Шишкин. Недавно он удостоился в Италии литературной премии Strega Europeo….

Узнать больше

Швейцарская история с «Z» на груди получила продолжение в издании SonntagsBlick и других СМИ. Расследование журналиста Фабиана Эберхарда открывает лица.

Узнать больше

| Общество

Как мы стали военными беженцами в Швейцарии

«Швейцария для всех» ежедневно получает письма с вопросом: «Как стать военным беженцем в Швейцарии»? Вот рассказ украинки, которая проходит такую. ..

..

Узнать больше

Для авторов это не первая книга.

Александр Клименко под псевдонимом Олаф Клеменсен издал в 2015 году книгу «Лето-АТО» о войне на Донбассе как компьютерной игре и ОРДЛО как постмодерне (аббревиатура расшифровывается — отдельные районы Донецкой и Луганской областей). По данным ООН, за 8 лет «ненастоящая» война на востоке Украины унесла более 13 тыс. жизней, почти 1,8 млн человек вынуждено покинули свои дома.

Иконы, представленные на выставке в Швейцарии, написаны с 2015 по 2022 годы. Кур, 10 сентября 2022 г. (© schwingen.net)

Полномасштабная война России против Украины увеличила страдания многократно. Христианские святые с икон на ящиках от патронов молятся за мир и людей, ставших жертвами войны. 15 сентября выставка открывается в Кёльне.

Соня Атлантова в мирной жизни любит сказки. В 2017-м издательство «Фонтан казок» выпустило ее книгу о приключениях веселых мышей: «Мишi: казка-шкряботушка». Ранее вместе с другими талантливыми людьми Соня стала соавтором богато иллюстрированного сборника современных украинских сказок «Фонтан казок. Сучаснi українські казки». Книги Сони вошли в списки литературных премий в Украине и за границей, в частности в BBC Book oft he Year.

Сучаснi українські казки». Книги Сони вошли в списки литературных премий в Украине и за границей, в частности в BBC Book oft he Year.

- Об авторе

- Недавние публикации

Марина Охримовская

Публицист и поэтесса, соучредитель и редактор журнала «Швейцария для всех» / schwingen.net. Сборник стихотворений «Гадание на часах», Цюрих, 2021 г.

Марина Охримовская недавно публиковал (посмотреть все)

Изображения:

«Иконы на ящиках из-под патронов» свидетельствуют о войне России против Украины, которую по жестокости и масштабам трагедии сравнивают со Второй мировой. Кур, 10 сентября 2022 г. (© schwingen.net)

Подарками к 50-летию G2W стали прекрасная музыка и выставка икон. Кур, 10 сентября 2022 г. (© schwingen.net)

Светлый византийский лик выглядит органично на убитой войной доске. Кур, 10 сентября 2022 г. (© schwingen.net)

С 1973 года G2W выпускает журнал «Glaube in der 2. Welt. Materialdienst». Кур, 10 сентября 2022 г. (© schwingen. net)

net)

Искусство способно возрождать к жизни то, что служило умножению смерти. Кур, 10 сентября 2022 г. (© schwingen.net)

Иконы, представленные на выставке в Швейцарии, написаны с 2015 по 2022 годы. Кур, 10 сентября 2022 г. (© schwingen.net)

Падение доллара, вероятно, продолжится — вот за что можно поблагодарить ФРС

Рекламное объявление

Валюты

Комментарии

Аналитики говорят, что, поскольку Пауэлл закрепляет отрицательную реальную доходность, «мало оснований предполагать, что медвежий тренд доллара должен прекратиться».

- DXY

+0,04%

EURUSD

-0,05%

GBPUSD

-0,10%

SPX

+0,34%

Марк Уилсон / Getty Images

Валютные трейдеры подтолкнули доллар США к новому раунду минимумов во вторник, прежде чем сдаться, и наблюдатели за валютой ожидают, что доллар останется под давлением на ожиданиях того, что Федеральная резервная система добьется успеха в своей попытке повысить инфляцию.

Доллар США продолжил широкомасштабное снижение, подтолкнув внимательно отслеживаемый индекс доллара США на ICE.

ДХИ,

+0,04%

— показатель его стоимости по сравнению с шестью основными конкурентами — до сессионного минимума 91,75, упав ниже 92,00 впервые с мая 2018 года. После сокращения снижения он почти не изменился на уровне 92,19.

Среди основных соперников евро

евродоллар,

-0,05%

поднялся выше 1,20 доллара впервые с мая 2018 года, прежде чем отступить, чтобы перейти из рук в руки в недавнем действии на уровне 1,19 доллара.43, немного больше в день. Британский фунт

фунт стерлингов,

-0,10%

выросла на 0,2% до 1,3397 доллара после торгов на максимуме 2020 года в 1,3480 доллара.

Не было никаких очевидных катализаторов для первоначального снижения во вторник, но продолжающаяся слабость доллара возникла после того, как председатель Федеральной резервной системы Джером Пауэлл на прошлой неделе ясно дал понять, что политики будут терпеть инфляцию выше целевого уровня в рамках новой политики, которая отказывается от предыдущая склонность центрального банка к упреждающему повышению процентных ставок, когда на рынке труда становится тесно и появляются признаки потенциального инфляционного давления.

«Поскольку председатель Пауэлл закрепляет отрицательную реальную доходность доллара, мало что говорит о том, что текущий медвежий тренд доллара США должен прекратиться, — пишут аналитики Франческо Песоле и Петр Крпата из ING в заметке.

Читать: Вот основные изменения в стратегии ФРС по созданию рабочих мест

В результате роста инфляционных ожиданий реальная доходность — доходность казначейских облигаций США за вычетом ожидаемой инфляции — упала до исторического минимума. Реальная доходность 10-летних казначейских облигаций во вторник составила около -1,08% после достижения рекордно низкого уровня -1,11% в понедельник. Отрицательная ожидаемая доходность делает доллар менее привлекательным для инвесторов.

Принятие таргетирования средней инфляции и терпимость к превышению инфляции предполагает, что повышение процентных ставок «является очень отдаленным предложением» и что реальные процентные ставки в США останутся низкими и могут стать еще ниже, если ФРС удастся создать внутреннее инфляционное давление , Они сказали.

«Ни один из них не должен предвещать доллару ничего хорошего со стратегической точки зрения», — пишут аналитики, отмечая, что высокие номинальные и реальные ставки были ключевыми факторами укрепления доллара в последние годы.

Падение доллара началось с весны, когда валюта резко упала после достижения более чем трехлетнего максимума в марте, поскольку глобальный экономический коллапс, вызванный пандемией, и сопутствующие потрясения на финансовых рынках спровоцировали глобальную борьбу за доллары.

Когда финансовые рынки стабилизировались, и центральные банки, особенно ФРС, вмешались, чтобы обеспечить агрессивные монетарные стимулы наряду с фискальными усилиями правительств, доллар отступил. ФРС также предприняла шаги, чтобы утолить глобальную жажду долларов, расширив существующие линии валютных свопов с крупными центральными банками и открыв новые.

Летом падение доллара начало набирать обороты: в июле DXY упал на 4%, что стало самым большим месячным падением почти за десятилетие. Падение доллара с его пика пандемии уже объяснялось падением реальной доходности в США и ожиданиями, что мировая экономика будет готова превзойти американскую, поскольку пандемия в конечном итоге идет своим чередом.

Падение доллара с его пика пандемии уже объяснялось падением реальной доходности в США и ожиданиями, что мировая экономика будет готова превзойти американскую, поскольку пандемия в конечном итоге идет своим чередом.

«Долларовый цикл изменился, потому что реальная доходность рухнула в абсолютном и относительном выражении, а также потому, что преимущество роста США по сравнению с другими крупными экономиками уменьшилось», — сказал Кит Джакс, глобальный макростратег Société Générale, во вторник. примечание.

Падение доллара считается положительным моментом для фондового рынка, хотя некоторые аналитики утверждают, что иностранные рынки могут превзойти США. Индекс S&P 500

СПКС,

+0,34%

стерла почти 34-процентное падение медвежьего рынка, которое подняло его с рекордного максимума в феврале до минимума 23 марта, вернув его к рекордной территории в прошлом месяце.

Связанный: Доллар может стать «риском краха», если США потеряют доверие, предупреждает аналитик

Сырьевые товары также получают выгоду от более слабого доллара, поскольку это делает активы, выраженные в единицах, дешевле для пользователей других валют.

Мнение: Нуриэль Рубини говорит, что сообщения об упадке доллара сильно преувеличены сделал. Однако участники рынка восприняли изменения политики, не задавая важных вопросов, сказал он.

Перед объявлением на прошлой неделе ФРС уже пообещала удерживать процентные ставки на низком уровне гораздо дольше, чем предполагалось ранее, отметил он. И, добавил Джакс, хотя готовность ФРС допустить, чтобы инфляция на какое-то время превысила целевой показатель, является важным шагом, мало внимания уделяется тому факту, что ФРС до сих пор не смогла поднять инфляцию до своего целевого уровня в 2%. больше, чем Банк Японии или Европейский центральный банк.

«Валюта продвинулась дальше, чем можно было бы оправдать изменением ожиданий роста», — сказал он, в то время как ставки на падающий доллар довели спекулятивное позиционирование до крайности, хотя «когда это вызывает коррекцию, нелегко прогнозируемый.

Рекламное объявление

Рекламное объявление

Рекламное объявление

Рекламное объявление

Рекламное объявление

Рекламное объявление

Рекламное объявление

Рекламное объявление

Бывшая девушка Илона Маска продает фотографии из колледжа и открытку с автографом миллиардера, чтобы оплатить обучение своего пасынка в колледже.

Ставки на поздравительную открытку превысили 10 000 долларов.

Уильям Уоттс — старший обозреватель MarketWatch. Находясь в Нью-Йорке, Уоттс пишет об акциях, облигациях, валютах и сырьевых товарах, включая нефть. Он также пишет о глобальных макроэкономических проблемах и торговых стратегиях. До переезда в Нью-Йорк он работал корреспондентом MarketWatch во Франкфурте, Лондоне и Вашингтоне, округ Колумбия.0003

Рекламное объявление

Поиск

Расширенный поиск

Рекламное объявление

Внешняя торговля — торговля США с Китаем

Дополнительные данные

- Основные торговые показатели

- Баланс по странам-партнерам

- Торговля страной/продуктом

- Данные штата/города

- Историческая серия

- Уведомления и исправления

- Торговля между связанными сторонами

- Пресс-релизы

- Продукты данных

Важные ссылки

- Блог Global Reach

- Информационные бюллетени

- ACE AESDirect

- Руководство по внешней торговле

- Товары внешней торговли

- Загрузить подписку

- США Trade® Online

»

Связанные сайты

- Бизнес и промышленность

- Конференц-зал

- Североамериканская система отраслевой классификации (NAICS)

База данных экономических показателей

Доступные годы:

- 2022 |

2021 |

2020 |

2019 |

2018 |

2017 |

2016 |

2015 |

2014 |

2013 |

2012 |

2011 |

2010 |

2009 г. |

2008 |

2007 |

2006 |

2005 |

2004 |

2003 |

2002 |

2001 |

2000 |

1999 |

1998 |

1997 |

1996 |

1995 |

1994 |

1993 |

1992 |

1991 |

1990 |

1989 |

1988 |

1987 |

1986 |

1985 | - Примечания

|

|2022 : Торговля товарами США с Китаем

ПРИМЕЧАНИЕ. Все цифры указаны в миллионах долларов США в номинальном выражении, без учета сезонных колебаний, если не указано иное.

Сведения могут не совпадать с итогом из-за округления. В таблице отражены только те месяцы, за которые была торговля.

| Месяц | Экспорт | Импорт | Весы |

|---|---|---|---|

| Январь 2022 | 11 475,2 | 47 846,9 | -36 371,7 |

| Февраль 2022 | 11 594,0 | 42 260,0 | -30 666,0 |

| Март 2022 | 13 375,1 | 47 373,5 | -33 998,4 |

| Апрель 2022 | 11 201,7 | 41 772,2 | -30 570,5 |

| Май 2022 | 12 321,3 | 43 864,4 | -31 543,1 |

| июнь 2022 | 11 678,4 | 48 625,3 | -36 946,9 |

| Июль 2022 | 12 267,2 | 46 664,1 | -34 396,9 |

| ВСЕГО 2022 | 83,912,9 | 318 406,4 | -234 493,5 |

2021: Торговля товарами США с Китаем

ПРИМЕЧАНИЕ. Все цифры указаны в миллионах долларов США в номинальном выражении, без сезонной корректировки, если не указано иное.

Все цифры указаны в миллионах долларов США в номинальном выражении, без сезонной корректировки, если не указано иное.

Сведения могут не совпадать с итогом из-за округления. В таблице отражены только те месяцы, за которые была торговля.

| Месяц | Экспорт | Импорт | Весы |

|---|---|---|---|

| Январь 2021 | 13 015,8 | 38 870,0 | -25 854,3 |

| Февраль 2021 | 9 261,3 | 33 871,5 | -24 610,2 |

| Март 2021 | 12 808,9 | 39 988,4 | -27 179,6 |

| Апрель 2021 | 11 905,6 | 37 408,5 | -25 502,9 |

| Май 2021 | 12 404,5 | 38 507,7 | -26 103,1 |

июнь 2021 г. | 12 139.8 | 39 819,4 | -27 679,6 |

| июль 2021 г. | 11 751,6 | 40 315,8 | -28 564,2 |

| Август 2021 | 11 239,1 | 42 896,5 | -31 657,4 |

| Сентябрь 2021 | 11 028,4 | 47 384,9 | -36 356,5 |

| октябрь 2021 г. | 16 678,5 | 47 986,7 | -31 308,2 |

ноябрь 2021 г. | 15 865,2 | 48 360,7 | -32 495,5 |

| Декабрь 2021 | 13 343,6 | 49 525,5 | -36 181,8 |

| ВСЕГО 2021 | 151 442,2 | 504 935,4 | -353 493,2 |

2020: Торговля товарами США с Китаем

ПРИМЕЧАНИЕ. Все цифры указаны в миллионах долларов США в номинальном выражении, без сезонной корректировки, если не указано иное.

Сведения могут не совпадать с итогом из-за округления. В таблице отражены только те месяцы, за которые была торговля.

| Месяц | Экспорт | Импорт | Весы |

|---|---|---|---|

Январь 2020 г. | 7 155,7 | 32 952,4 | -25 796,7 |

| Февраль 2020 г. | 6 826,6 | 22 581,6 | -15 755,0 |

| март 2020 г. | 7 930,8 | 19 641,3 | -11 710,5 |

| апрель 2020 г. | 8 630,7 | 30 740,3 | -22 109,6 |

| май 2020 г. | 9 693,1 | 36 323,6 | -26 630,5 |

июнь 2020 г. | 9 237,4 | 37 293,4 | -28 056,0 |

| июль 2020 г. | 9088,2 | 40 482,3 | -31 394,0 |

| август 2020 г. | 10 962,8 | 40 613,4 | -29 650,6 |

| сентябрь 2020 г. | 11 501,4 | 41 017,2 | -29 515,7 |

| октябрь 2020 г. | 14 802,6 | 44 672,4 | -29 869,8 |

ноябрь 2020 г. | 14 206,5 | 44 731,7 | -30 525,1 |

| Декабрь 2020 | 14 508,1 | 41 633,9 | -27 125,8 |

| ВСЕГО 2020 | 124 543,8 | 432 683,4 | -308 139,5 |

2019 : Торговля товарами США с Китаем

ПРИМЕЧАНИЕ. Все цифры указаны в миллионах долларов США в номинальном выражении, без сезонной корректировки, если не указано иное.