Содержание

Разница между бухгалтерским и управленческим учетом — Офтоп на vc.ru

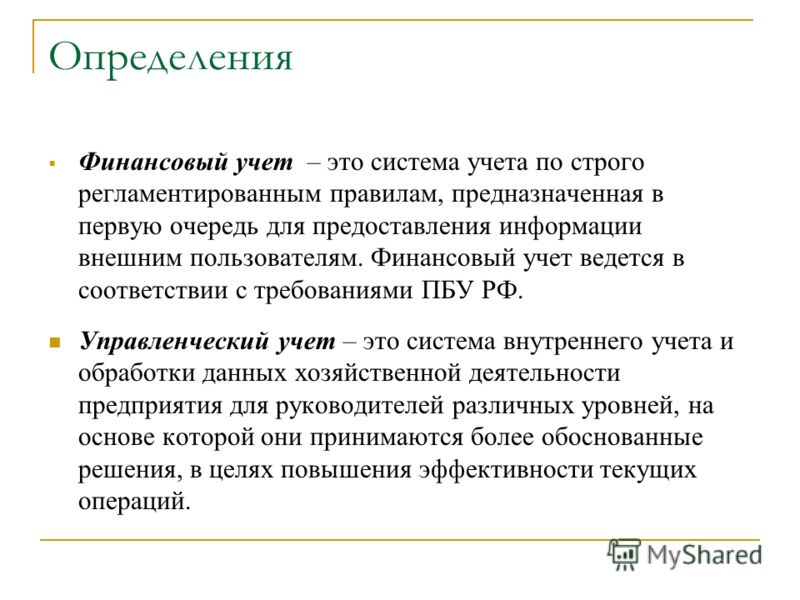

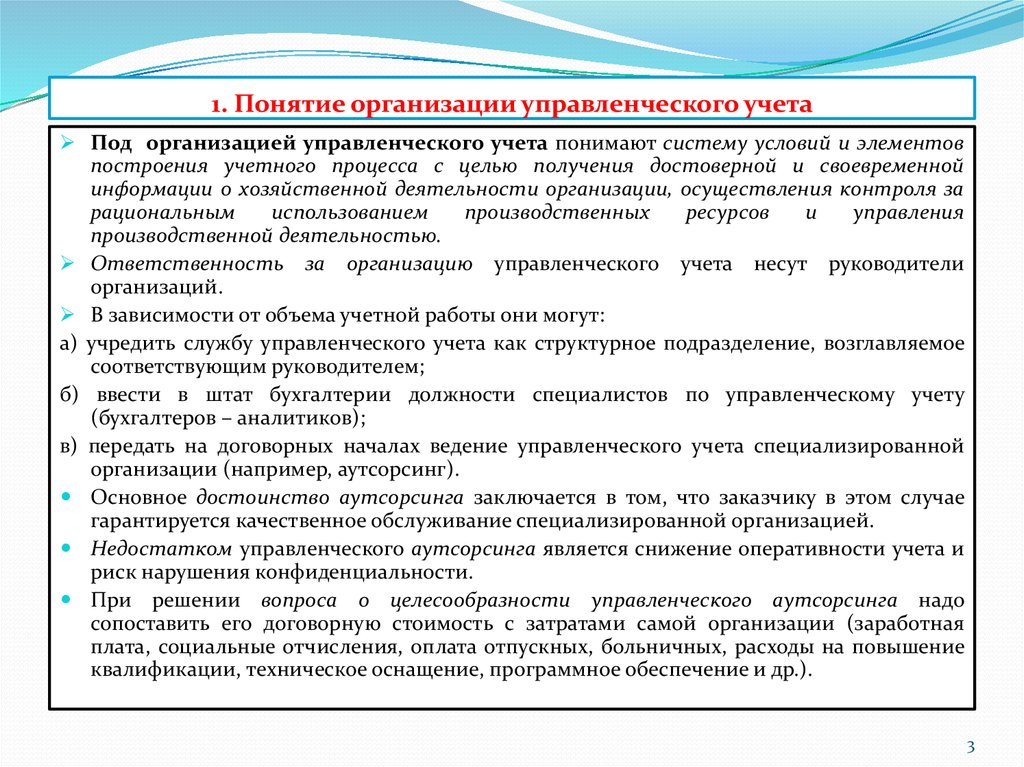

Составление достоверной отчетности для руководства компании или налоговых органов зависит от ее корректного формирования. А для этого сотруднику финансового отдела каждой организации необходимо разбираться в сходствах и различиях бухгалтерского и управленческого учета. Давайте разбираться подробнее.

220

просмотров

Что такое бухгалтерский учет?

Бухгалтерский учет – это специальная система, предназначенная для контроля всех хозяйственных операций. Она подчинена следующим законам:

- Операции должны быть непрерывны, все сведения систематизированы в хронологическом порядке, пропуск данных не должен допускаться.

- Все хозяйственные операции должны быть обязательно зафиксированы, то есть задокументированы – данные соответствовать определенной форме и содержать необходимые реквизиты.

- Регистрировать необходимо всю информацию в полном объеме, никаких исключений быть не должно.

- Информация при бухгалтерском учете должна фиксироваться исключительно в денежном выражении.

Что такое управленческий учет?

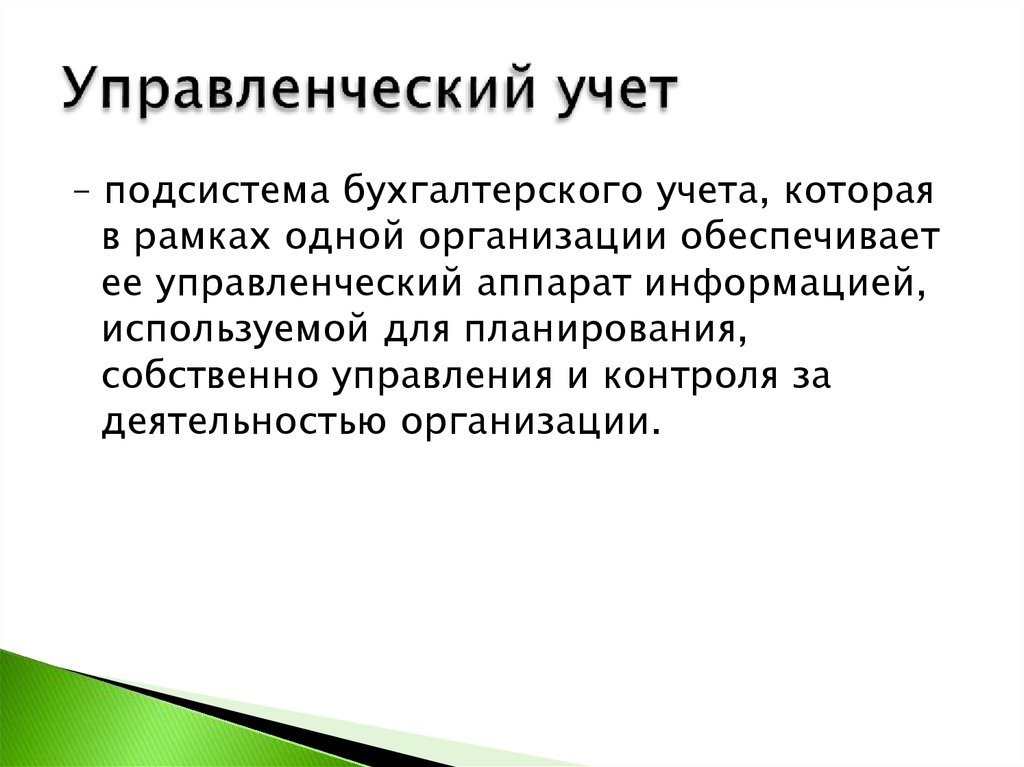

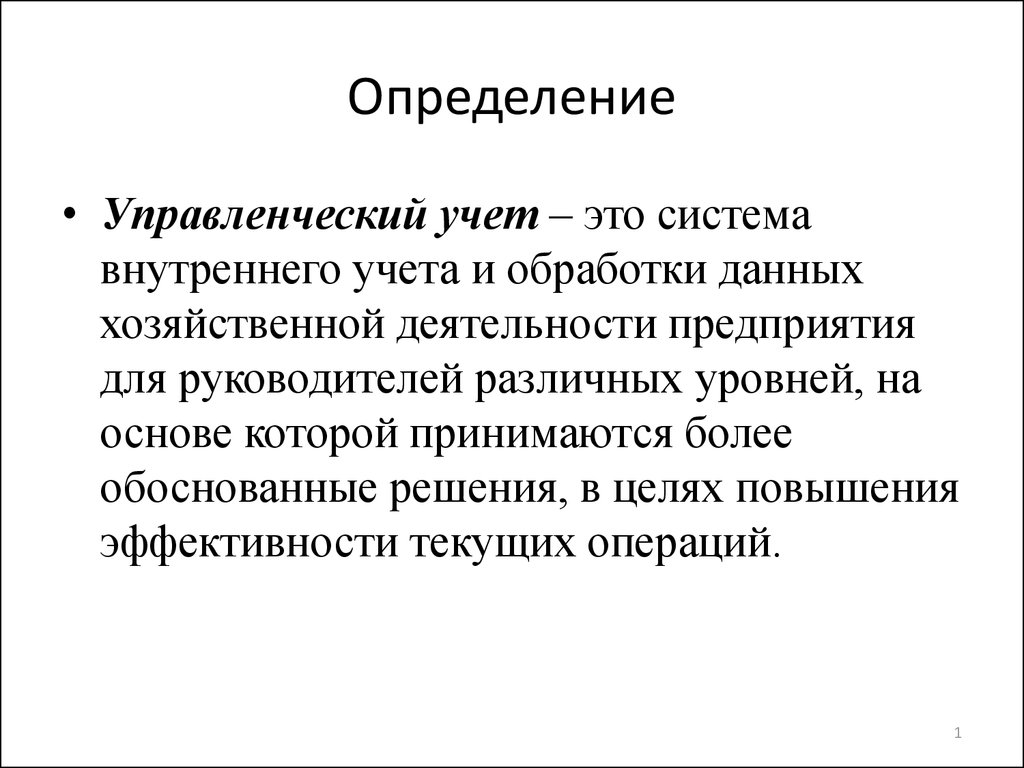

Управленческий учет – это система сбора и обработки информации, имеющая существенное значение при принятии руководством компании определенных управленческих решений.

Документировать абсолютно все данные здесь не обязательно, но их сбор должен проводиться тщательным образом для дальнейшего изучения и анализа.

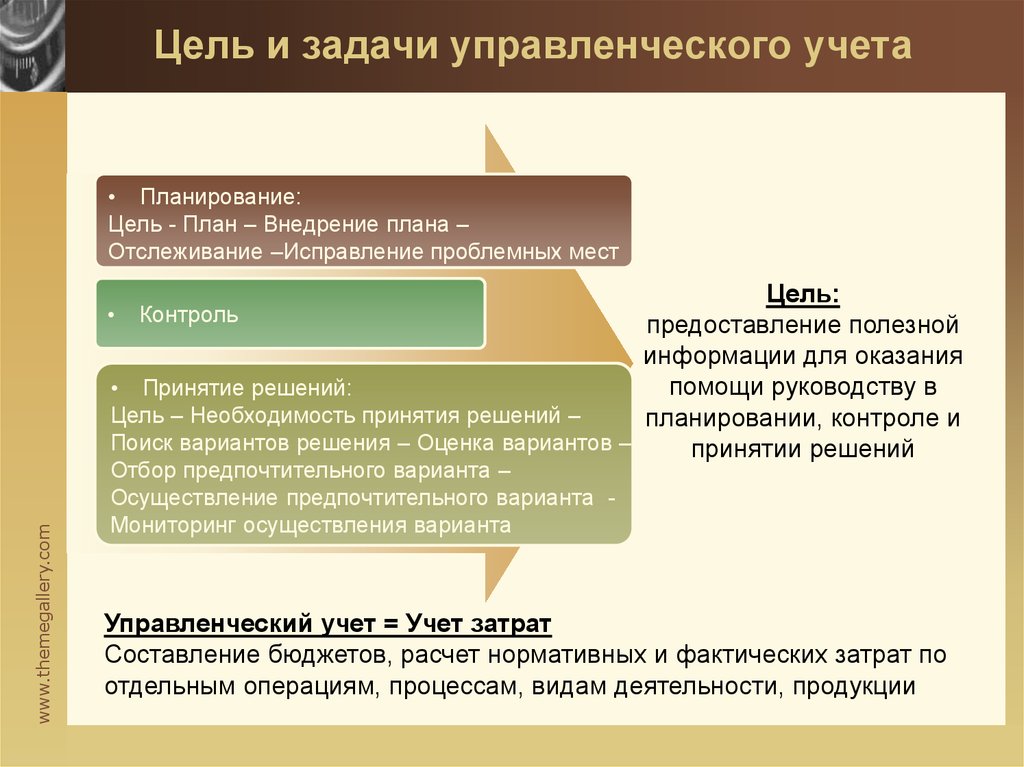

Управленческий учет помогает:

- Рассчитать себестоимость производимых затрат, а также снизить издержки процесса осуществления финансово-хозяйственной деятельности компании.

- Выделить различные сегменты учета, относящиеся не только к отделам организации, но и к центрам ответственности, затрат и доходов.

- Составить план деятельности компании на определенный период.

- Составить бюджет доходов и расходов и запланировать возможные дополнительные затраты, возникающие в процессе производственной деятельности предприятия.

- Производить расчет затрат, которые необходимы для внедрения результатов научно-исследовательских и опытно-конструкторских работ (НИОКР) и оценить результативность данной работы.

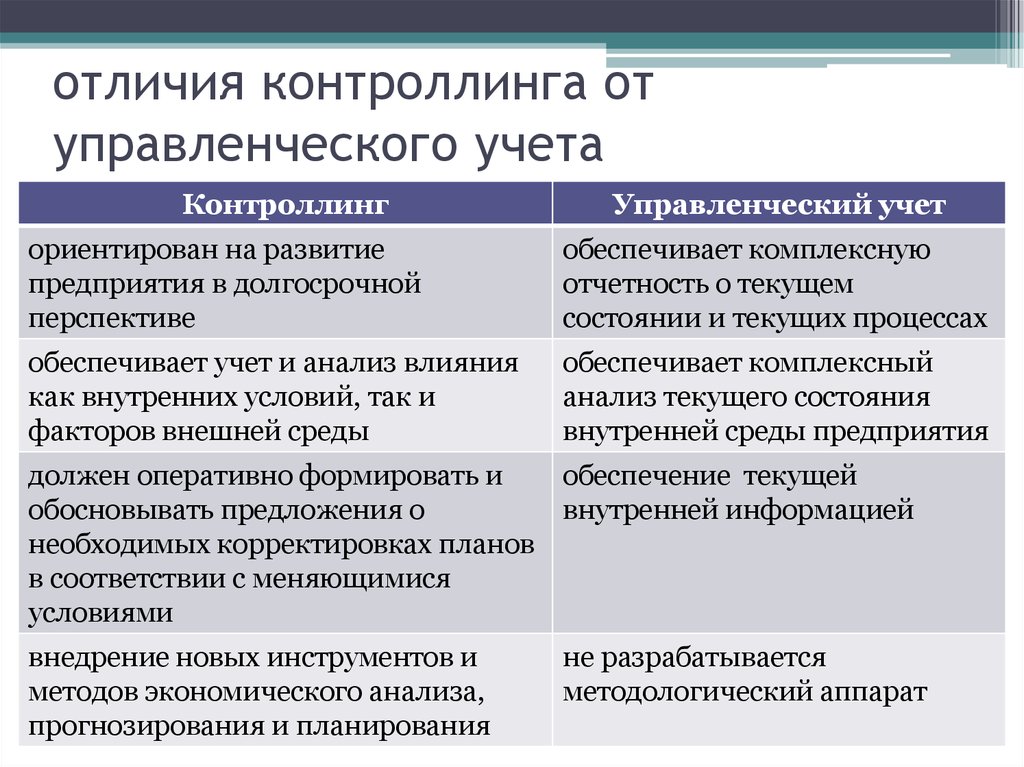

Так чем же бухгалтерский учет отличается от управленческого?

1. Практической значимостью

На первый план отличий между этими двумя системами выходит практическое применение.

– Бухгалтерский учет служит для формирования налоговой отчетности, то есть тех данных, которые ложатся в основу управленческих отчетов (в свою очередь дополняющихся информацией нефинансового характера) и отправляются в налоговые органы.

– Управленческий учет помогает принимать оперативные решения и осуществлять контроль над рисками бизнеса. Он предназначен исключительно для внутреннего пользования.

Следующие три составляющие финансового учета помогают в осуществлении контроля за деятельностью организации и прогнозировании ее будущего: отчеты о доходах и расходах, о движении денежных средств и балансе.

2. Индивидуальностью

Управленческий учет предназначен для внутреннего пользования организации, а значит его составляющие не регламентируются на законодательном уровне. Каким будет вид и содержание документа решают сотрудники соответствующего направления.

3. Оперативностью

Только на основании управленческого учета принимаются стратегические решения, связанные с деятельностью компании, поэтому именно при его ведении важную роль играет оперативность.

В управленческом учете обычно используются приблизительные данные, когда как в бухгалтерском отчете все данные должны быть всегда точными.

4. Детализацией

Кажется, что бухгалтерский и финансовый управленческий отчет – совершенно не связаны друг с другом. Но это не так. Финансовая часть последнего составляется на основе данных бухгалтерского. Отличие в том, что эти данные представляется в более широком виде: с уточнением и детализацией.

5. Прогнозированием

Управленческий учет помогает не только понять состояние дел компании в настоящее время, но и выстроить нужную динамику развития. Сделав анализ ранних периодов деятельности организации, можно прийти к выводам влияния на ее работу различных факторов. Это помогает сделать прогноз на будущие доходы и расходы в подобном периоде.

Сделав анализ ранних периодов деятельности организации, можно прийти к выводам влияния на ее работу различных факторов. Это помогает сделать прогноз на будущие доходы и расходы в подобном периоде.

Финансовый управленческий учет также позволяет в полной мере влиять на рост аналитических возможностей организации, не зацикливаясь только на прогнозах. Он информационно поддерживает руководство организации, давая возможность полного и детального рассмотрения всех рабочих процессов. А далее, взяв за основу эти данные, принимать правильные стратегические решения.

Итак, давайте наглядно и подробно рассмотрим классификацию различий управленческого и бухгалтерского учета.

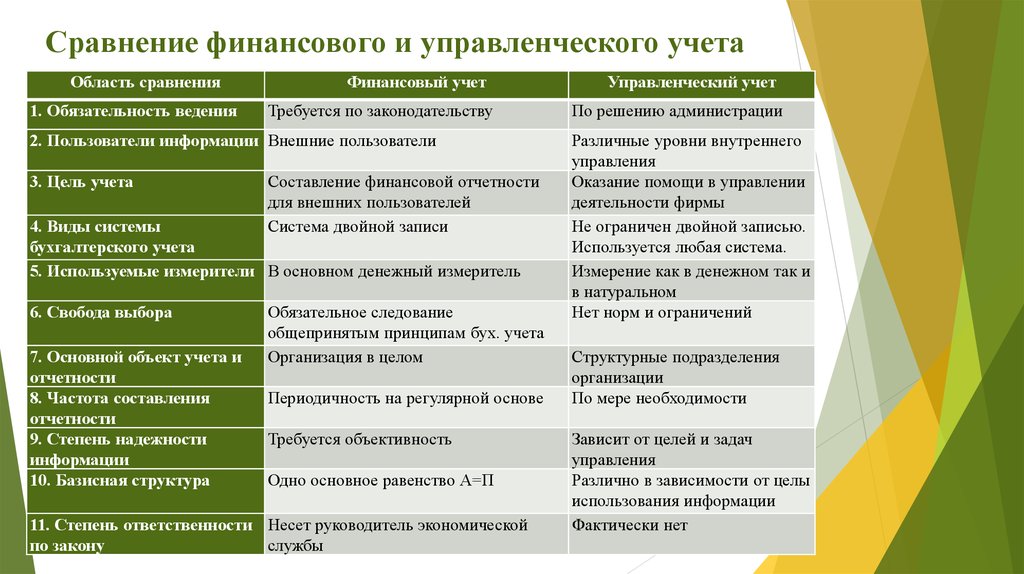

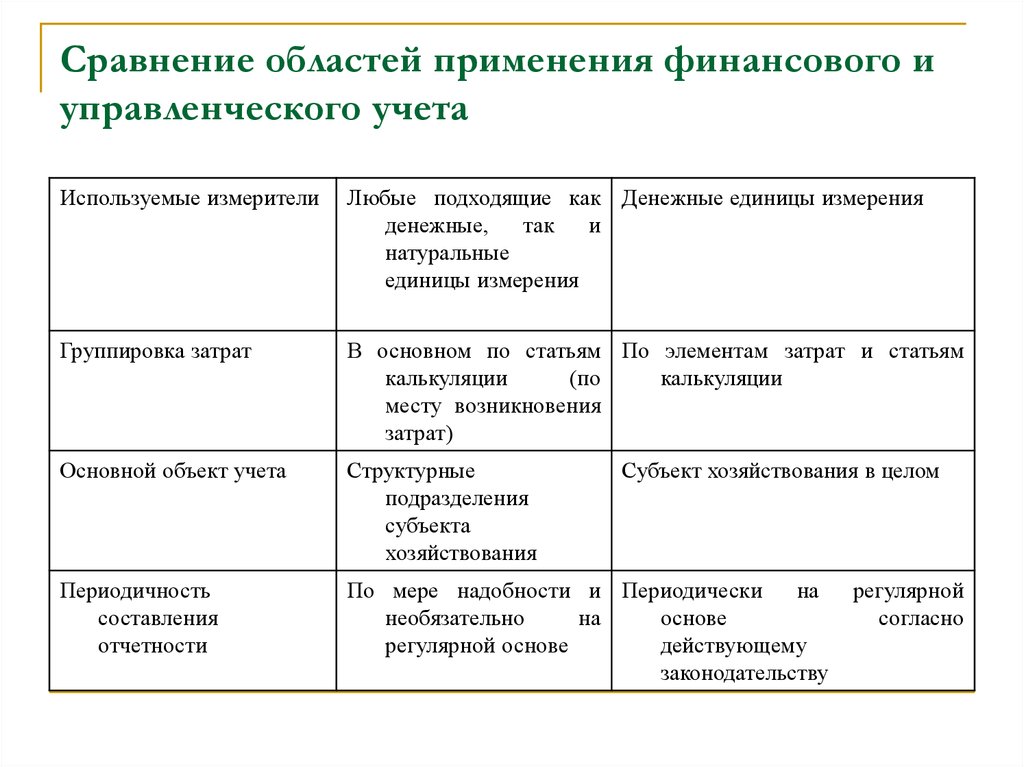

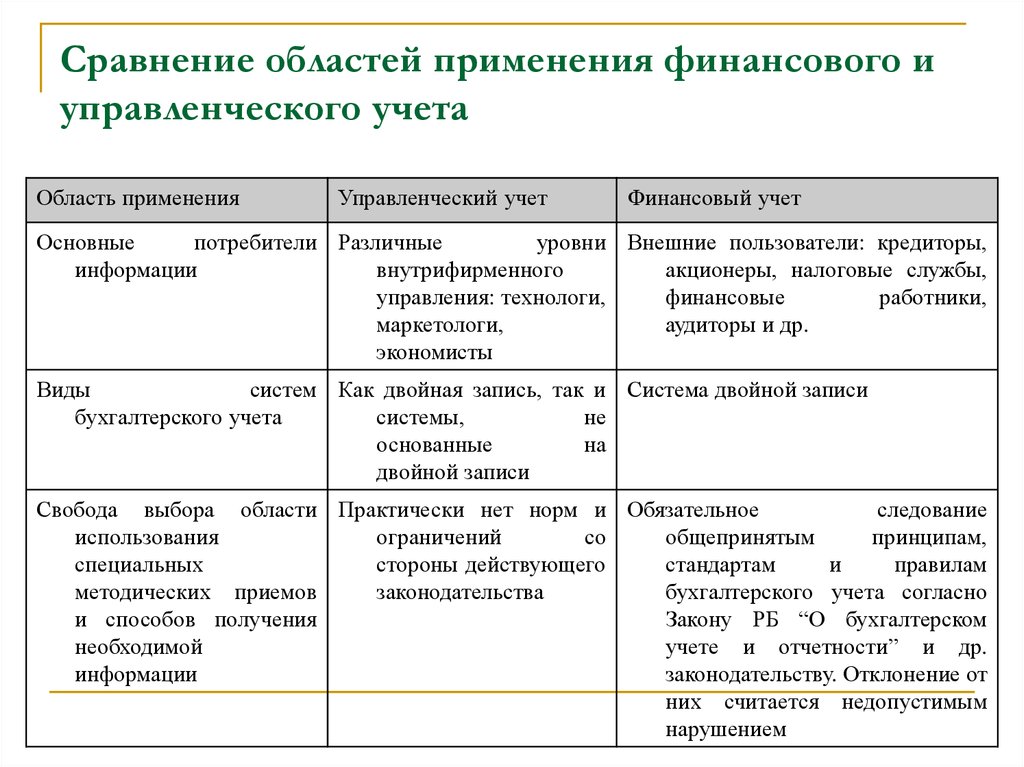

- Адресат предназначения информации.

Управленческий учет:

Для внутреннего пользования (собственников предприятия, руководителей, начальников отделов).

Бухгалтерский учет:

Для внешнего пользования (государственных контролирующих органов, контрагентов) и для внутреннего использования (собственников, руководителей, бухгалтерии, экономического отдела).

- Степень отображаемой информации.

Управленческий учет:

Объекты учета отражаются детально – среди них выделяются особые признаки или характеристики.

Бухгалтерский учет:

Учет ведется обширно – классификация и детализация не требуются.

- Методика отображения операций

Управленческий учет:

Законодательно не регламентирован, отсутствуют строгие рамки.

Бухгалтерский учет:

Регламентирован на уровне законодательства, имеет прописанный четкий механизм выполнения тех или иных операций.

- Степень обязательности ведения учета

Управленческий учет:

Ведется на добровольной основе юридическими лицами и индивидуальными предпринимателями.

Бухгалтерский учет:

Необходимость ведения отчетности закреплена на законодательном уровне для всех хозяйствующих субъектов.

- Временные периоды

Управленческий учет:

Данные могут быть сформированы как на определенную дату в прошлом и настоящем, так и в перспективе (то есть ложатся в основе прогнозной оценки).

Бухгалтерский учет:

Отчеты формируются на определенную дату – составление прогнозных планов не предусмотрено.

Выводы

Управленческий и бухгалтерский учет содержат в себе единые составляющие, в которых один вид учета дополнен данными другого. А также можно выделить то, что к разработке задач при создании или улучшении системы управления одной организации в обоих учетах применяется общий подход.

И управленческий, и бухгалтерский учет предназначены для рассмотрения происходящей на предприятии ситуации, но подход у каждого различен и это влияет на получение конечных результатов. Речь идет не об итоговых подсчетах, а о разных оценочных критериях самого процесса.

Управленческий учет

Определение 1

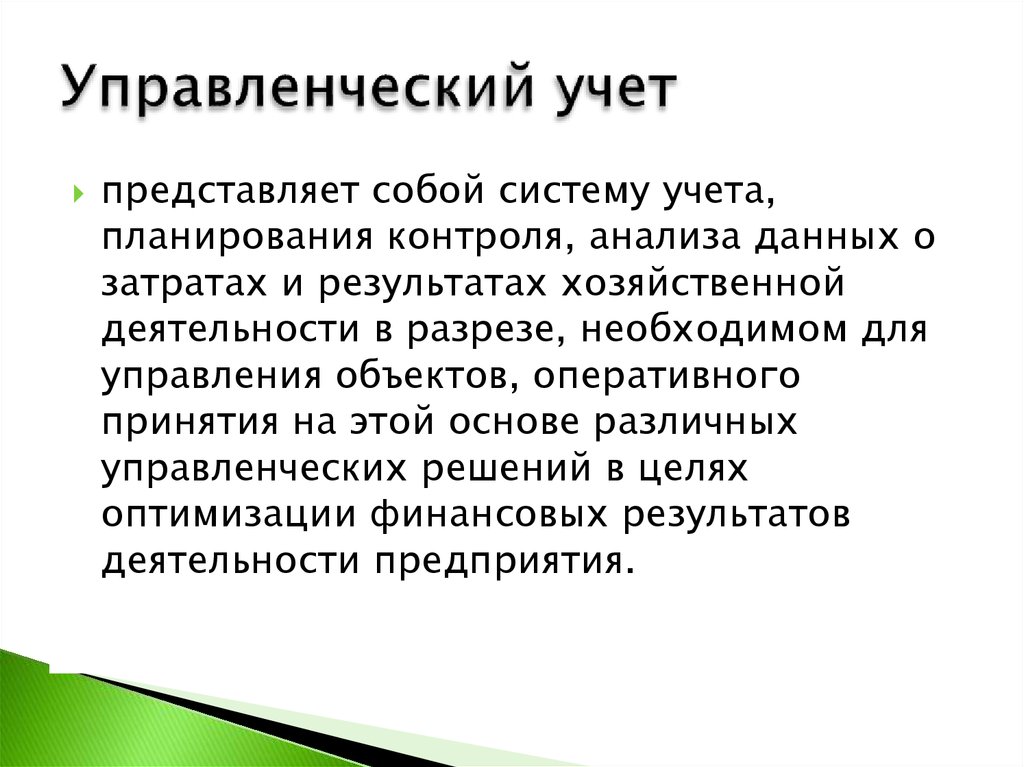

Управленческий учет – это система, ориентированная на выявление, измерение, сбор, регистрацию, интерпретацию, обобщение, подготовку и предоставление необходимой для принятия управленческих решений информации и показателей для внутреннего пользования управленческого персонала.

Роль и значение управленческого учета

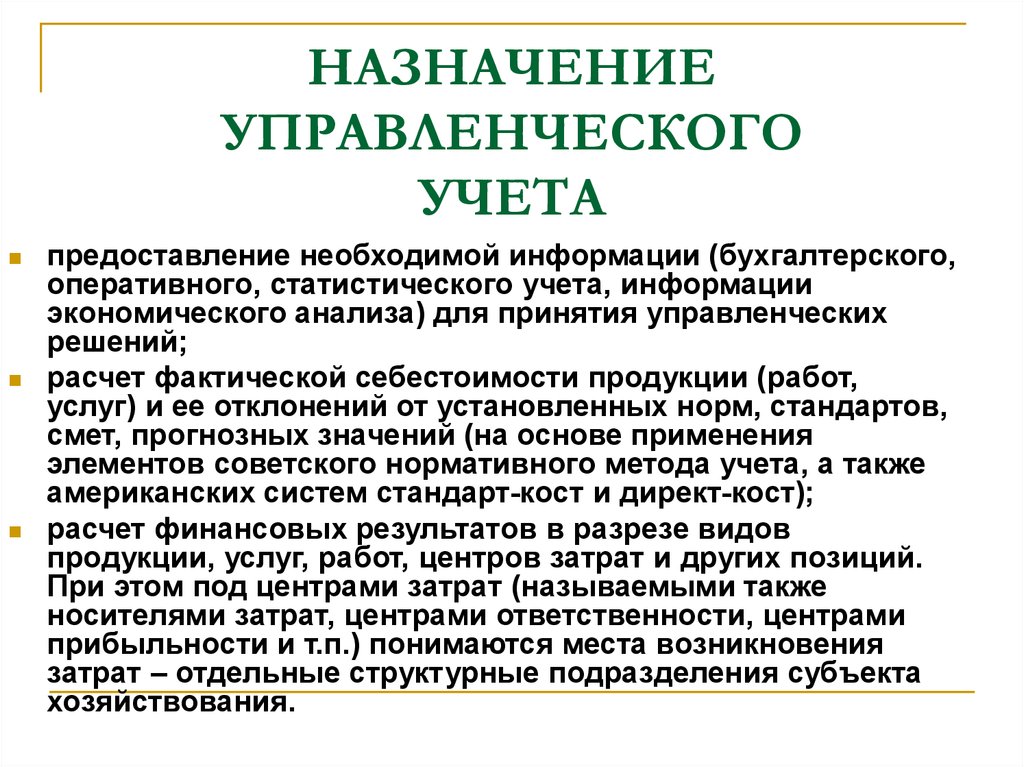

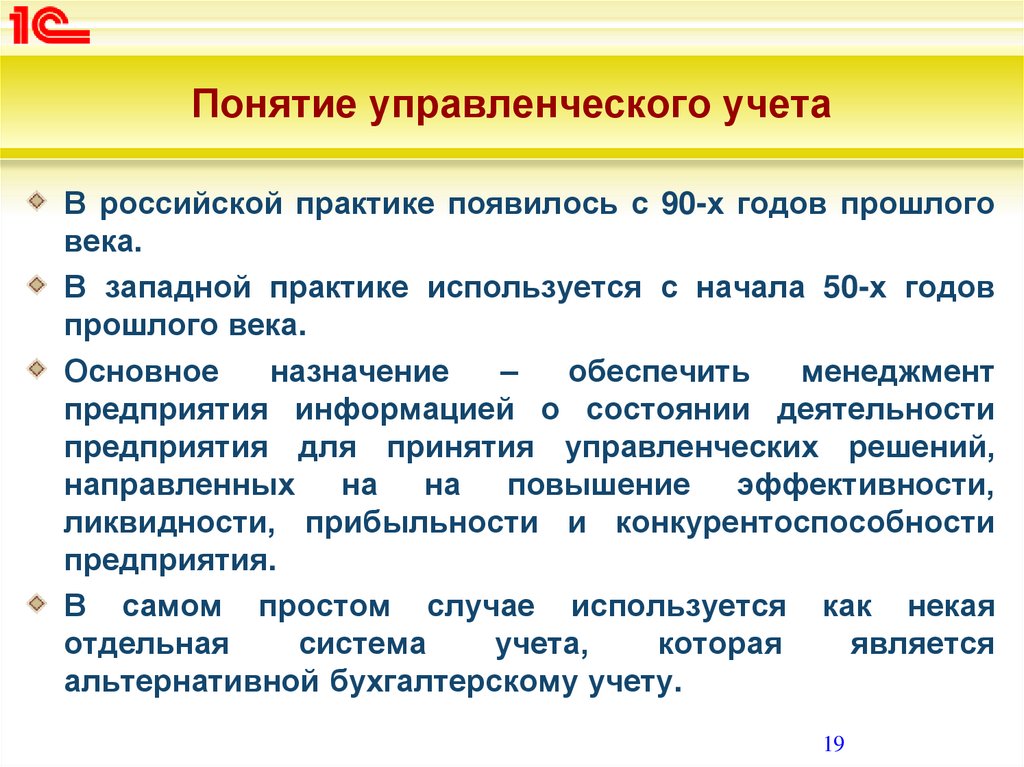

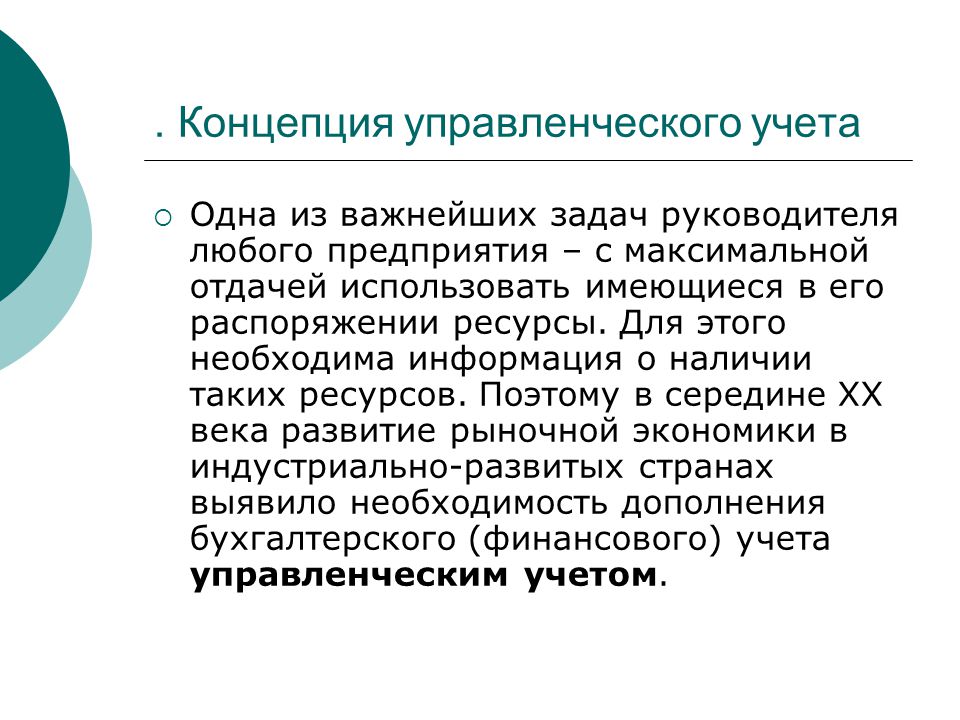

Выделение управленческого учета из общей системы учета произошло в 1950-х годах, что было обусловлено необходимостью увеличения результативности и эффективности бизнеса.

Основное назначение управленческого учета состоит в измерении и фиксации финансовой и другой информации, которая требуется для достижения установленных целей. Данные управленческого учета позволяют оценить объем приобретенных и израсходованных ресурсов, собрать сведения относительно проблем и возможностей хозяйствующего субъекта для использования управленческим персоналом.

Замечание 1

Управленческий учет представляет собой систему организации, сбора и аккумулирования информации, предназначенной для решения определенных управленческих задач.

Успешно организованная система управленческого учета обеспечивает результативное управление хозяйствующим субъектом. Управленческие кадры самостоятельно выбирают каким способом классифицировать затраты, как осуществлять рассмотрение сфер их возникновения, вести учет фактических и плановых расходов, организовывать внутренние управленческие контроль и отчетность.

Управленческий учет является составным элементом общей системы управления хозяйствующим субъектом, выходящим за рамки принципов бухгалтерского учета.

Исходными позициями построения и организации управленческого учета выступают следующие принципы:

- во-первых, соответствие назначения управленческого учета целям и задачам функционирования хозяйствующего субъекта;

- во-вторых, отражение в системе управленческого учета специфики технологического процесса функционирования организации;

- в-третьих, оптимизация уровня детализации и структуры бухгалтерских данных, используемых управленческим персоналом;

- в-четвертых, обеспечение согласованности общих принципов информирования организационно-управленческой структуры, применяемой хозяйствующим субъектом.

Процесс формирования системы управленческого учета является сложнейшей управленческой задачей. Система внутреннего управленческого учета носит конфиденциальный характер. В качестве значимого фактора успеха рассматривается четкость понимания проблем и выгоды от использования информации управленческого учета.

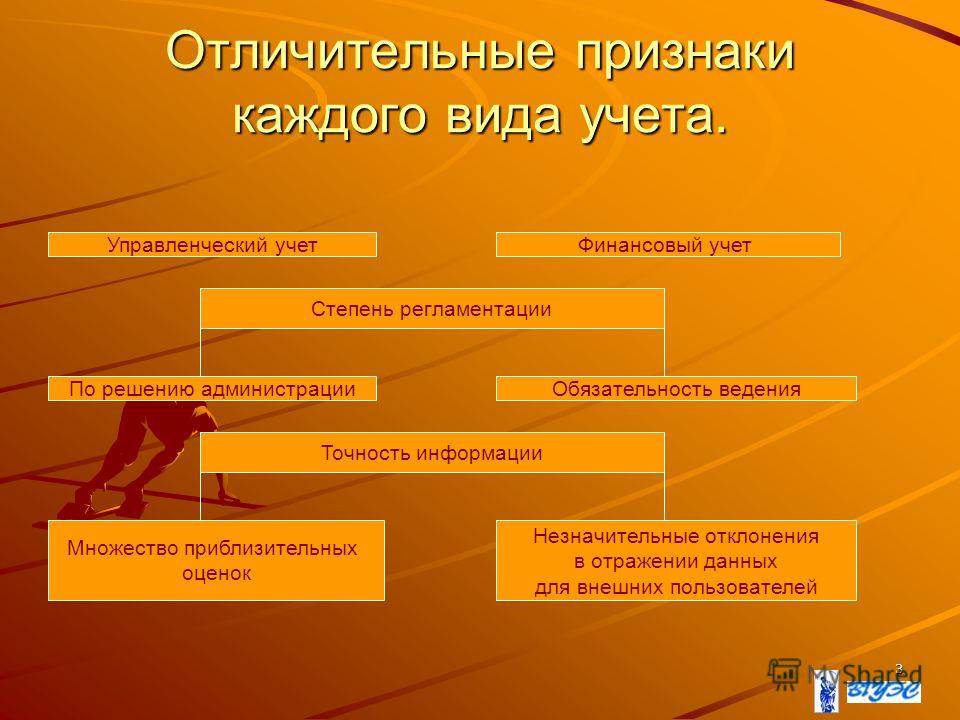

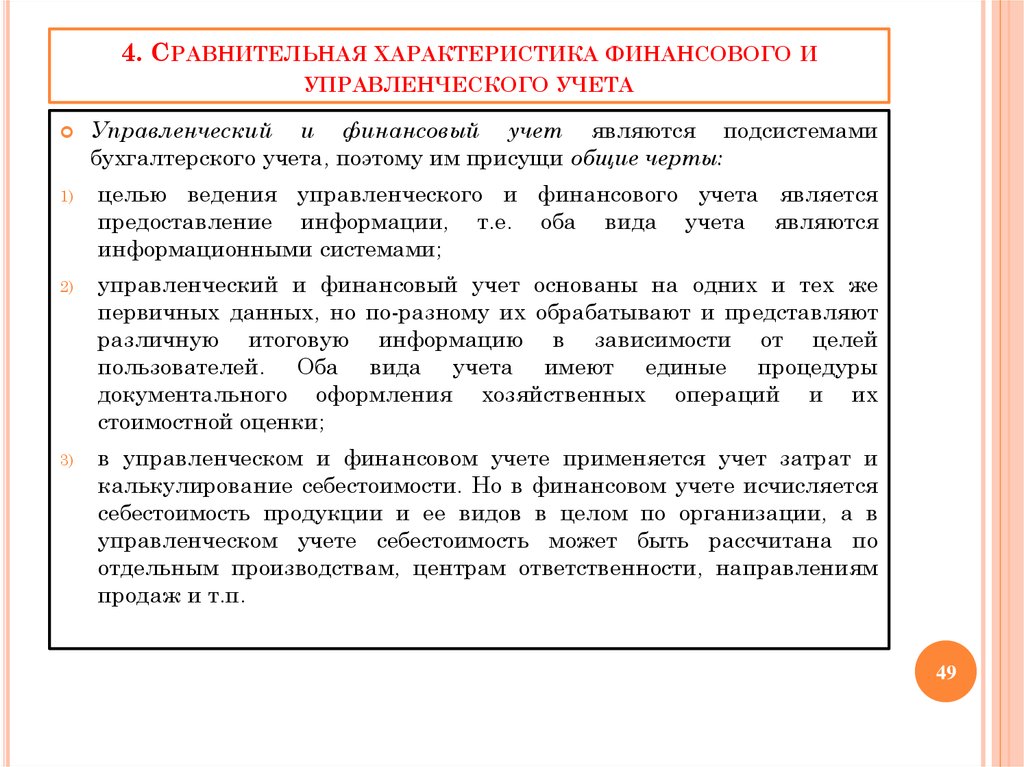

Отличия управленческого учета от бухгалтерского учета

Между бухгалтерским и управленческим учетом имеются принципиальные различия. Бухгалтерский учет призван фиксировать факты хозяйственной деятельности с целью организации контроля за компанией. Управленческий учет нацелен на ведение оперативного анализа и планирование деятельности хозяйствующего субъекта.

Отличительные характеристики бухгалтерского и управленческого учета можно рассмотреть в контексте следующих направлений:

- во-первых, по конечному потребителю данных. Бухгалтерский учет представляет информацию, позволяющую оценивать продуктивность прошедших периодов; управленческий учет предоставляет данные, необходимые для осуществления планирования деятельности хозяйствующего субъекта на краткосрочный и долгосрочный периоды;

- во-вторых, по методам фиксации данных. Методологию бухгалтерского учета формируют Положения по бухгалтерскому учету и иные нормативные акты. Управленческие данные формируются в соответствии с указаниями руководства хозяйствующего субъекта, учитывающими специфику и особенности деятельности;

- в-третьих, по содержанию отчетов. Бухгалтерский учет обеспечивает формирование регламентированных форм отчетности, управленческий учет предоставляет сведения в той форме, которая удобна руководству хозяйствующего субъекта;

- в-четвертых, по временным рамкам предоставления данных. Требования относительно сроков предоставления бухгалтерской отчетности устанавливаются законодательством, управленческая отчетность предоставляется в сроки, утвержденные руководителем организации.

Бухгалтерский учет обеспечивает формирование регламентированных форм отчетности, управленческий учет предоставляет сведения в той форме, которая удобна руководству хозяйствующего субъекта;

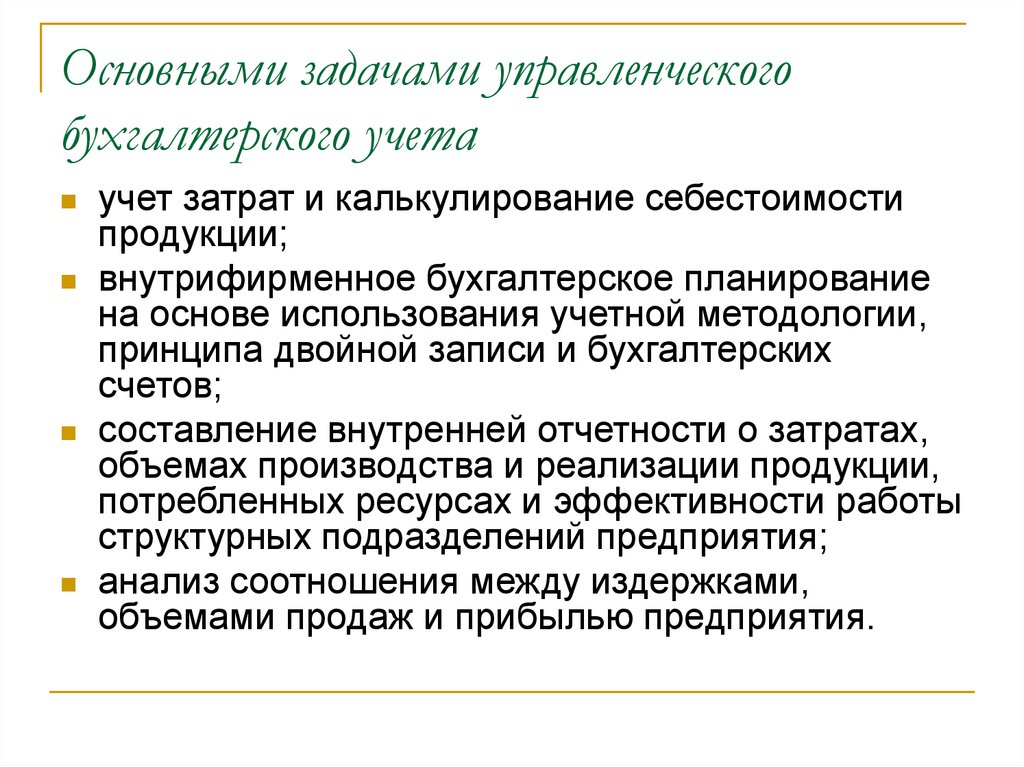

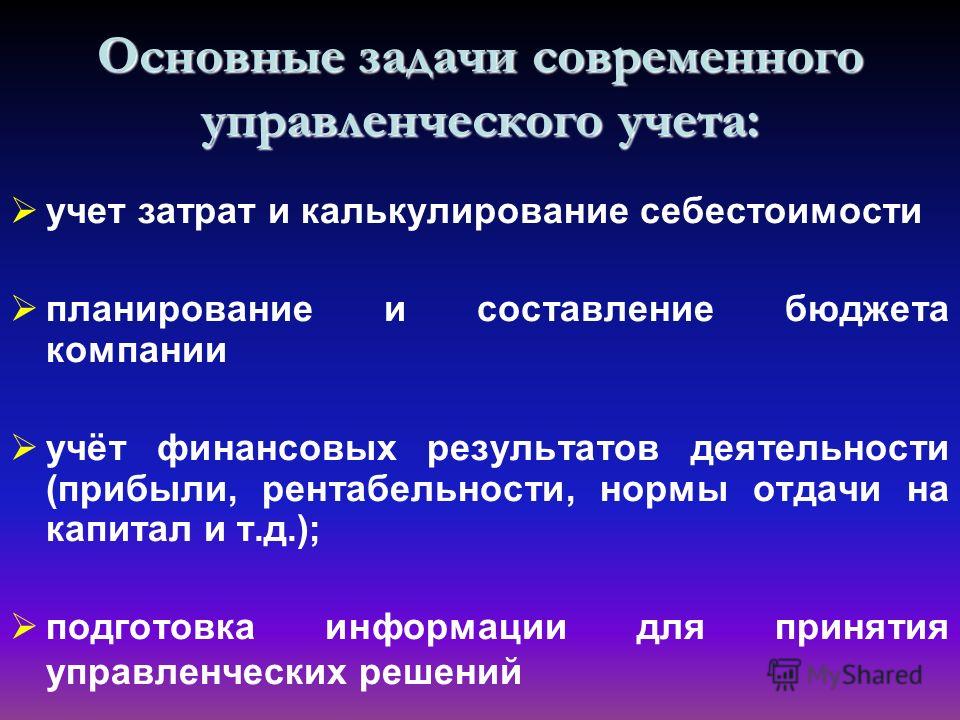

Бухгалтерский учет обеспечивает формирование регламентированных форм отчетности, управленческий учет предоставляет сведения в той форме, которая удобна руководству хозяйствующего субъекта;Задачи ведения управленческого учета

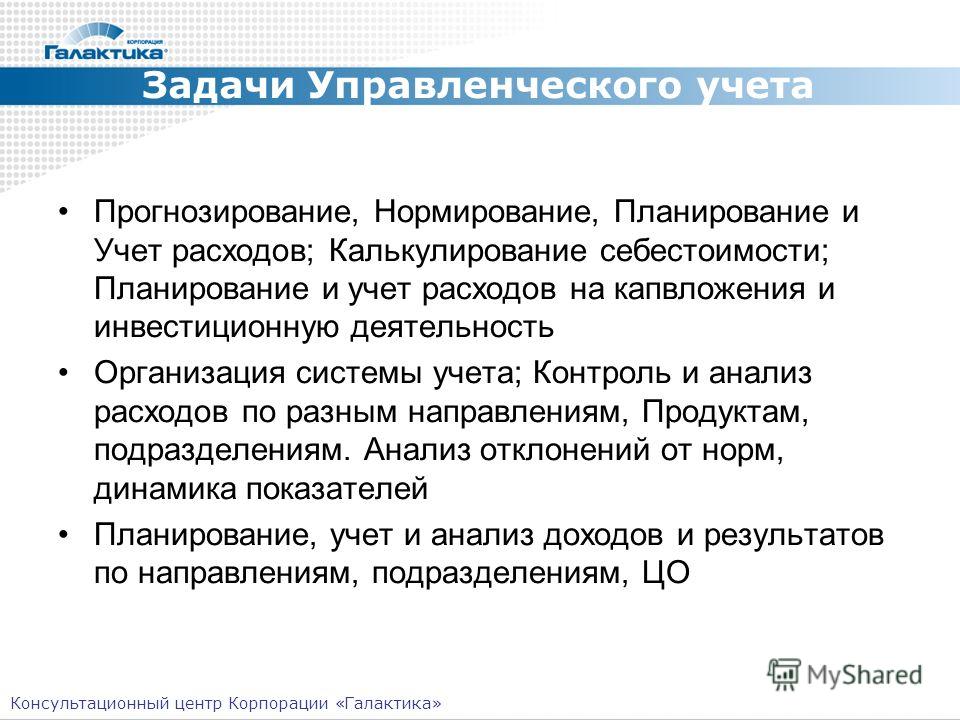

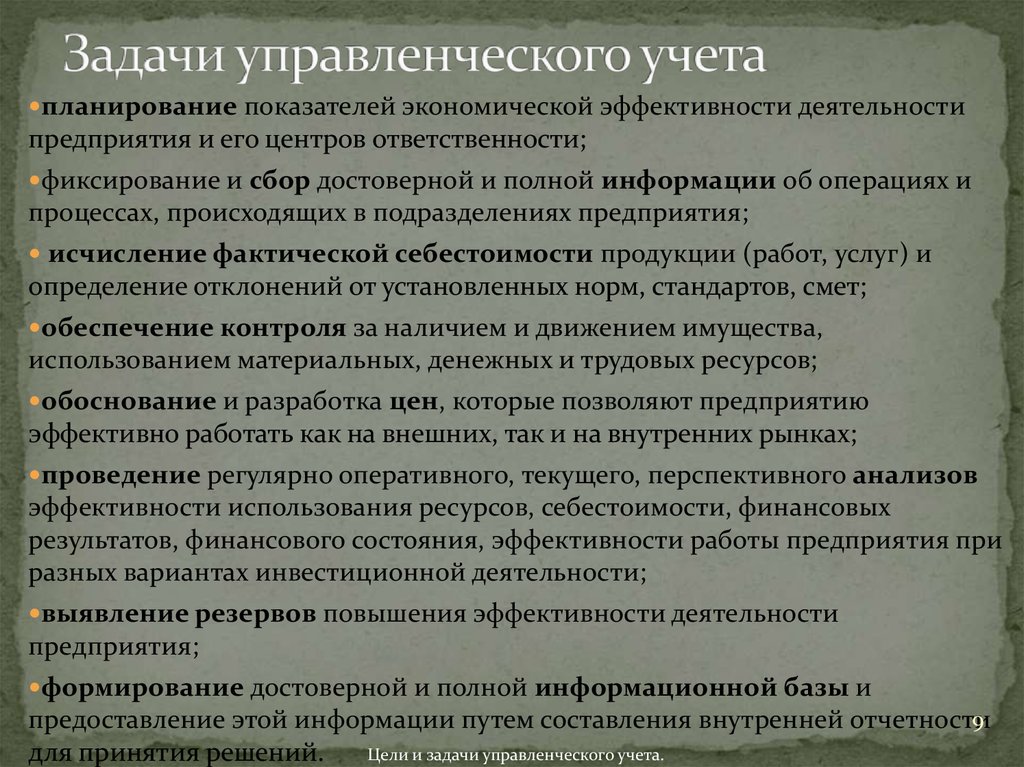

Управленческий учет обеспечивает эффективное решение следующих задач:

- во-первых, планирование хозяйственной деятельности посредством использования механизма бюджетирования;

- во-вторых, отслеживание и сокращение затрат за счет оперативного получения сведений;

- в-третьих, анализ несоответствия фактических и плановых показателей.

Решение задач управленческого учета осуществляется с помощью следующих способов:

- во-первых, внутренней и внешней финансовой отчетности;

- во-вторых, оперативного учета;

- в-третьих, бюджетирования.

Дополнительными инструментами решения управленческих задач выступают:

- во-первых, бюджеты доходов и расходов;

- во-вторых, бюджет движения денежных средств;

- в-третьих, прогнозные балансы.

Состав требований к сведениям для управленческого учета

Информация управленческого учета используется для внутренних нужд хозяйствующего субъекта, однако она должна отвечать ряду требований:

- оперативность. Для управленческого учета имеет огромное значение скорость сбора информации. Сведения управленческого учета должны поставляться быстрее данных бухгалтерского учета;

- целевое назначение. Информация управленческого учета применяется для решения конкретных задач;

- адресность. Сведения управленческого учета аккумулируются под определенную задачу для конкретного потребителя;

- достаточность. Чем больше объем данных предоставляет управленческий учет, тем лучше;

- экономичность. Затраты на ведение управленческого учета должны оправдываться полученными результатами;

- гибкость. Управленческий учет должен оперативно приспосабливаться к изменениям хозяйствующего субъекта, отвечать новым требованиям, применять передовые способы обработки информации.

Управленческий учет должен оперативно приспосабливаться к изменениям хозяйствующего субъекта, отвечать новым требованиям, применять передовые способы обработки информации.

Управленческий учет должен оперативно приспосабливаться к изменениям хозяйствующего субъекта, отвечать новым требованиям, применять передовые способы обработки информации.|

КАТЕГОРИИ: Археология

ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрации Техника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы.

|

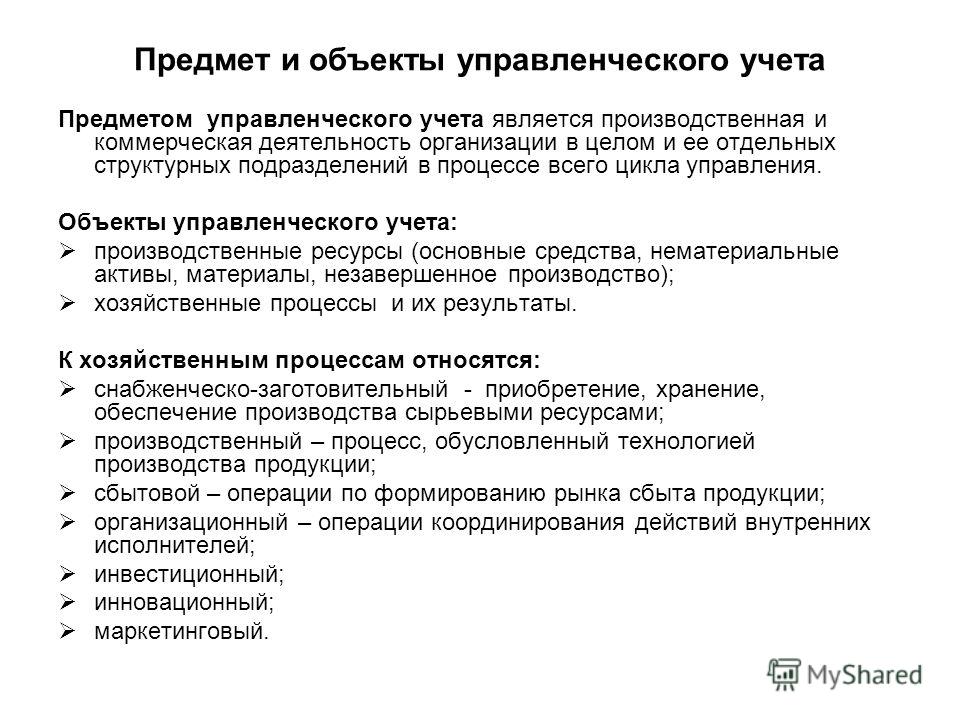

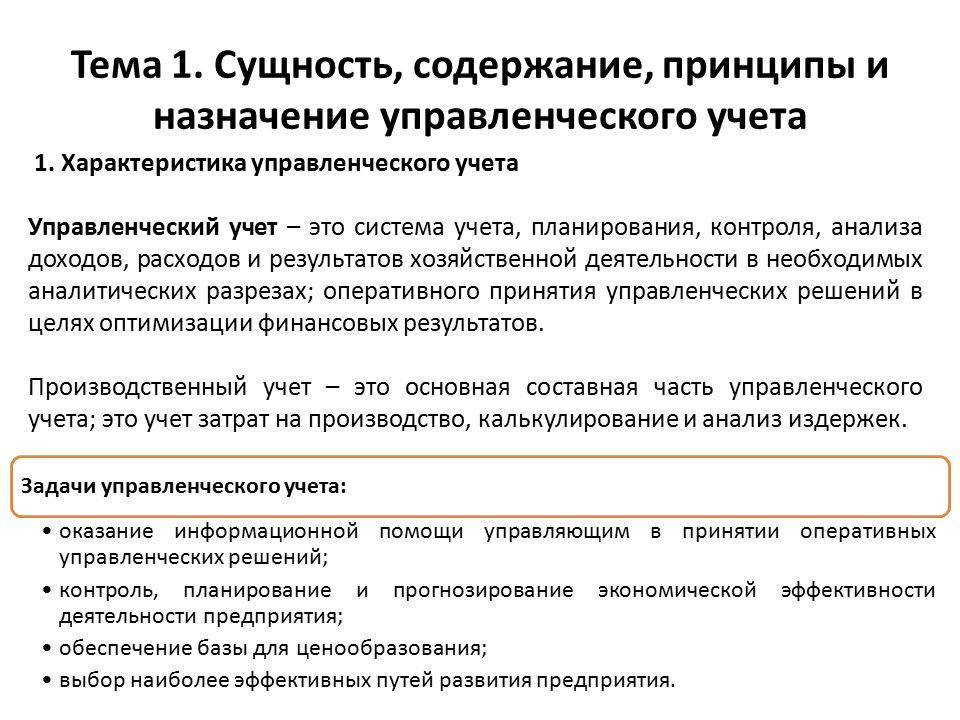

Стр 1 из 14Следующая ⇒ Тема: Содержание, принципы и назначение управленческого учета 1. История развития бухгалтерского управленческого учета 2. Сущность, предмет и метод управленческого учета 3. Функции и принципы управленческого учета 4. Назначение управленческого учета, сфера и особенности его применения 5. Требования, предъявляемые к информации управленческого учета 1. История развития бухгалтерского управленческого учета.Первые высказывания о необходимости формирования самостоятельной информационной системы об издержках производства и о том, какой ей быть, появились еще в начале XX в. в книге Г. Эмерсона «Производительность труда как основа оперативной работы и заработной платы». В данном сочинении впервые была предпринята попытка выделить учет издержек производства в самостоятельное направление учетной работы. Другим важным обстоятельством, способствовавшим созданию управленческого учета как самостоятельной области бухгалтерского дела, было учреждение в США национальной ассоциации бухгалтеров-производственников, возникшей в октябре 1919 г. по инициативе Дж. Ли Никольсона — деятеля в области фабрично-заводского счетоводства. Практическим шагом на пути становления и развития бухгалтерского управленческого учета было выделение из общей бухгалтерской службы предприятия калькуляционной (управленческой) бухгалтерии. Появление бухгалтерского управленческого учета как самостоятельной учебной дисциплины связано с Американской ассоциацией бухгалтеров (American Accounting Association), разработавшей в 1972 г. программу получения диплома по управленческому учету с присвоением выпускникам квалификации бухгалтера-аналитика. Основой управленческого учета является сбор информации об издержках организации и калькулирование. Отечественной практикой глубоко проработаны вопросы, связанные с калькулированием. 2. Предметом управленческого учета в общем виде выступает совокупность объектов в процессе всего цикла управления производством. Содержание предмета раскрывают его многочисленные объекты, которые можно объединить в две группы:• производственные ресурсы (основные фонды, нематериальные активы, материальные ресурсы) •хозяйственные процессы и их результаты (снабженческо-заготовительная, производственная, финансово-сбытовая, организационная). 3. Функции и принципы управленческого учетаУправленческие воздействия реализуются с помощью основных функций управления, взаимосвязь и взаимодействие которых образуют замкнутый повторяющийся цикл управления: … Анализ … Планирование … Организация … Учет … Контроль … Регулирование … Анализ. Функция принятия решений в рассматриваемом цикле управления не выделена, поскольку она является связующей управленческой функцией, то есть подразумевается ее присутствие на всех этапах управленческого цикла. 4. Назначение управленческого учета, сфера и особенности его примененияЦель управленческого учета — помочь управляющим в принятии эффективных управленческих решений.Система управления предприятием, как и любая другая система управления, может быть представлена в виде совокупности субъекта управления, объекта управления и их взаимосвязей. Субъект управления вырабатывает управляющее воздействие в виде команд, сигналов, которые передаются объекту управления. Объект управления воспринимает управляющее воздействие и действует в соответствии с переданным ему управляющим сигналом. О том, что объект принял управляющее воздействие и отреагировал на него, субъект управления узнает с помощью обратной связи. Субъектом управления в системе управления предприятия выступают руководители, менеджеры всех уровней управления, наделенные определенными полномочиями по принятию решений. Объекты управления — различные ресурсы компании — работники, средства и предметы труда, научно-технический и информационный потенциал предприятия. В настоящее время кроме рассматриваемых задач и назначений в странах с развитой рыночной экономикой выделяют следующие задачи управления: 1) регистрация затрат и предоставление отчетов, в т.ч. классификация, обобщение представление и (установление) использование данных о затратах заинтересованным пользователям; 2) определение и оценка величины затрат по конкретному виду продукции, услугам и местам формирования издержек (затрат), по центрам ответственности. 5. Требования, предъявляемые к информации управленческого учетаИнформация — это сведения о лицах, предметах, фактах, событиях, явлениях и процессах.

Тема: Содержание, принципы и назначение управленческого учета 1. История развития бухгалтерского управленческого учета 2. Сущность, предмет и метод управленческого учета 3. 4. Назначение управленческого учета, сфера и особенности его применения 5. Требования, предъявляемые к информации управленческого учета 1. История развития бухгалтерского управленческого учета.Первые высказывания о необходимости формирования самостоятельной информационной системы об издержках производства и о том, какой ей быть, появились еще в начале XX в. в книге Г. Эмерсона «Производительность труда как основа оперативной работы и заработной платы». В данном сочинении впервые была предпринята попытка выделить учет издержек производства в самостоятельное направление учетной работы. Другим важным обстоятельством, способствовавшим созданию управленческого учета как самостоятельной области бухгалтерского дела, было учреждение в США национальной ассоциации бухгалтеров-производственников, возникшей в октябре 1919 г. по инициативе Дж. Ли Никольсона — деятеля в области фабрично-заводского счетоводства. Практическим шагом на пути становления и развития бухгалтерского управленческого учета было выделение из общей бухгалтерской службы предприятия калькуляционной (управленческой) бухгалтерии. 2. Сущность, предмет и метод управленческого учета.Управленческий учет — составная часть информационной системы предприятия.Содержание управленческого учета определяется целями управления: оно может быть изменено по решению администрации в зависимости от интересов и целей, поставленных перед руководителями внутренних подразделений. Сущность управленческого учета — интегрированная система учета затрат и доходов, нормирования, планирования, контроля и анализа, систематизирующая информацию для оперативных управленческих решений и координации проблем будущего развития предприятия.Характеризуя сущность управленческого учета, следует отметить его важнейшую особенность: управленческий учет связывает процесс управления с учетным процессом. Предметом управленческого учета в общем виде выступает совокупность объектов в процессе всего цикла управления производством. Содержание предмета раскрывают его многочисленные объекты, которые можно объединить в две группы:• производственные ресурсы (основные фонды, нематериальные активы, материальные ресурсы) •хозяйственные процессы и их результаты (снабженческо-заготовительная, производственная, финансово-сбытовая, организационная).Совокупность различных приемов и способов, посредством которых отражаются объекты управленческого учета в информационной системе предприятия, называется методом управленческого учета. Он состоит из следующих элементов: документации; инвентаризации; оценки, группировки и обобщения, контрольных счетов; нормирования, планирования и лимитирования; контроля; анализа.Все элементы метода действуют не изолированно друг от друга, а в системе организации внутренних хозяйственных связей, направленной на решение задач управления. 3. Функции и принципы управленческого учетаУправленческие воздействия реализуются с помощью основных функций управления, взаимосвязь и взаимодействие которых образуют замкнутый повторяющийся цикл управления: . 4. Назначение управленческого учета, сфера и особенности его примененияЦель управленческого учета — помочь управляющим в принятии эффективных управленческих решений.Система управления предприятием, как и любая другая система управления, может быть представлена в виде совокупности субъекта управления, объекта управления и их взаимосвязей. Субъект управления вырабатывает управляющее воздействие в виде команд, сигналов, которые передаются объекту управления. Объект управления воспринимает управляющее воздействие и действует в соответствии с переданным ему управляющим сигналом. О том, что объект принял управляющее воздействие и отреагировал на него, субъект управления узнает с помощью обратной связи. Субъектом управления в системе управления предприятия выступают руководители, менеджеры всех уровней управления, наделенные определенными полномочиями по принятию решений. В настоящее время кроме рассматриваемых задач и назначений в странах с развитой рыночной экономикой выделяют следующие задачи управления: 1) регистрация затрат и предоставление отчетов, в т.ч. классификация, обобщение представление и (установление) использование данных о затратах заинтересованным пользователям; 2) определение и оценка величины затрат по конкретному виду продукции, услугам и местам формирования издержек (затрат), по центрам ответственности. 5. Требования, предъявляемые к информации управленческого учетаИнформация — это сведения о лицах, предметах, фактах, событиях, явлениях и процессах. Целью бухгалтерского управленческого учета является обеспечение информацией менеджеров, ответственных за достижение конкретных производственных целей.Для принятия оперативных управленческих решений может применяться полная или неполная информация об объекте исследования. Неполная информация, которая подвергается быстрой обработке, в ряде случаев оказывается достаточной.К информации бухгалтерского управленческого учета предъявляются следующие требования:• адресность, оперативность, достаточность, аналитичность, гибкость и инициативность, полезность, достаточная экономичность.Учетная информация составляет 20-30% всей информации управленческого учета, на долю экономического анализа приходится 70-80%. информация бухгалтерского управленческого учета носит конфиденциальный характер и требует защиты.

Тема: Затраты и их классификация в управленческом учете 1. 2. Классификация затрат для определения себестоимости, оценки стоимости запасов и полученной прибыли 3. Классификация затрат для принятия решений и планирования 4. Классификация затрат для контроля и регулирования деятельности центров ответственности 1. Понятие затрат, их классификация.Издержки — денежное измерение суммы ресурсов, используемых с какой-либо целью. Тогда затраты — издержки, понесенные организацией в момент приобретения каких-либо материальных ценностей или услуг. Возникновение издержек, относимых к затратам, сопровождается уменьшением экономических ресурсов организации или увеличением кредиторской задолженности. Затраты могут быть отнесены либо в активы, либо в расходы организации. Большое значение для правильной организации учета затрат имеет их научно обоснованная классификация. Затраты на производство группируют по месту их возникновения, носителям затрат и видам расходов. По месту возникновения затраты группируют по производствам, цехам, участкам и другим структурным подразделениям предприятия. 2. Классификация затрат для определения себестоимости,оценки стоимости запасов и полученной прибыли. Основные и накладные расходы. К основным расходам относятся все виды ресурсов, потребление которых связано с выпуском продукции (оказанием услуг). Накладные расходы вызываются функциями управления, которые по своему характеру, назначению и роли отличаются от производственных функций. Производственные и внепроизводственные (периодические затраты, или затраты периода). Затраты, входящие в себестоимость продукции (производственные) — это материализованные затраты, и поэтому их можно инвентаризировать. Они состоят из трех элементов:прямые материальные затраты;,прямые затраты на оплату труда; общепроизводственные затраты.Внепроизводственные затраты, или затраты отчетного периода (периодические затраты) — это издержки, которые нельзя проинвентаризировать. 3. Классификация затрат для принятия решений и планирования.В управленческом учете при выполнении расчетов, связанных с принятием решения, выделяют следующие виды затрат:Переменные, постоянные, условно-постоянные затраты. Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции.Совокупные переменные затраты имеют линейную зависимость от показателя деловой активности предприятия, а переменные затраты на единицу продукции — величина постоянная.Для описания поведения переменных затрат в управленческом учете используется специальный показатель — коэффициент реагирования затрат (Кр3). Непланируемые — затраты, не включаемые в план и отражаемые только в фактической себестоимости продукции. 4. Классификация затратдля контроля и регулирования деятельности центров ответственности.Учет затрат по центрам ответственности может реализовываться на практике при делении затрат на регулируемые и нерегулируемые (или контролируемые и неконтролируемые).Регулируемые затраты подвержены влиянию менеджера центра ответственности, на нерегулируемые он воздействовать не может. 12345678910Следующая ⇒ Читайте также: Алгоритмические операторы Matlab Конструирование и порядок расчёта дорожной одежды Исследования учёных: почему помогают молитвы? Почему терпят неудачу многие предприниматели? |

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 132; Нарушение авторского права страницы; Мы поможем в написании вашей работы!

infopedia.

|

Определение реакций опор и моментов защемления

Определение реакций опор и моментов защемления

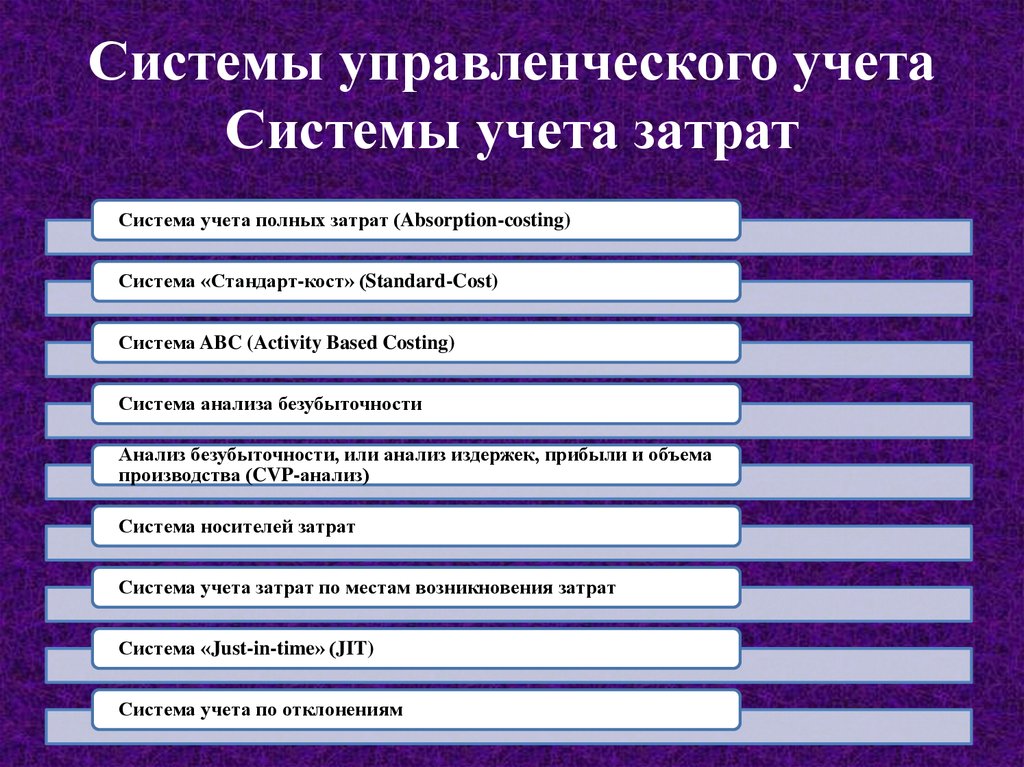

Накоплен богатый теоретический и практический опыт в области нормативного метода учета затрат и калькулирования, так похожего на систему «стандарт-кост» в управленческом учете.С целью совершенствования калькуляционного учета в ряде передовых стран стали применять новые методы учета затрат на производство и калькулирование.В процессе дальнейшего развития системы производственного учета стали применять помимо учетной другие функции управления — планирования, контроля, анализа, принятия решений. Применение основных функций управления в системе производственного учета превратило эту систему в систему управленческого учета.В настоящее время управленческий учет применяется во многих крупных и средних фирмах во всех видах бизнеса — в промышленности, торговле, в сферах образования, медицины и др.В экономически развитых странах на постановку и ведение управленческого учета затрачивается до 90% рабочего времени и других ресурсов в общих затратах на постановку и ведение бухгалтерского учета.

Накоплен богатый теоретический и практический опыт в области нормативного метода учета затрат и калькулирования, так похожего на систему «стандарт-кост» в управленческом учете.С целью совершенствования калькуляционного учета в ряде передовых стран стали применять новые методы учета затрат на производство и калькулирование.В процессе дальнейшего развития системы производственного учета стали применять помимо учетной другие функции управления — планирования, контроля, анализа, принятия решений. Применение основных функций управления в системе производственного учета превратило эту систему в систему управленческого учета.В настоящее время управленческий учет применяется во многих крупных и средних фирмах во всех видах бизнеса — в промышленности, торговле, в сферах образования, медицины и др.В экономически развитых странах на постановку и ведение управленческого учета затрачивается до 90% рабочего времени и других ресурсов в общих затратах на постановку и ведение бухгалтерского учета. Сущность, предмет и метод управленческого учета.Управленческий учет — составная часть информационной системы предприятия.Содержание управленческого учета определяется целями управления: оно может быть изменено по решению администрации в зависимости от интересов и целей, поставленных перед руководителями внутренних подразделений. Сущность управленческого учета — интегрированная система учета затрат и доходов, нормирования, планирования, контроля и анализа, систематизирующая информацию для оперативных управленческих решений и координации проблем будущего развития предприятия.Характеризуя сущность управленческого учета, следует отметить его важнейшую особенность: управленческий учет связывает процесс управления с учетным процессом.

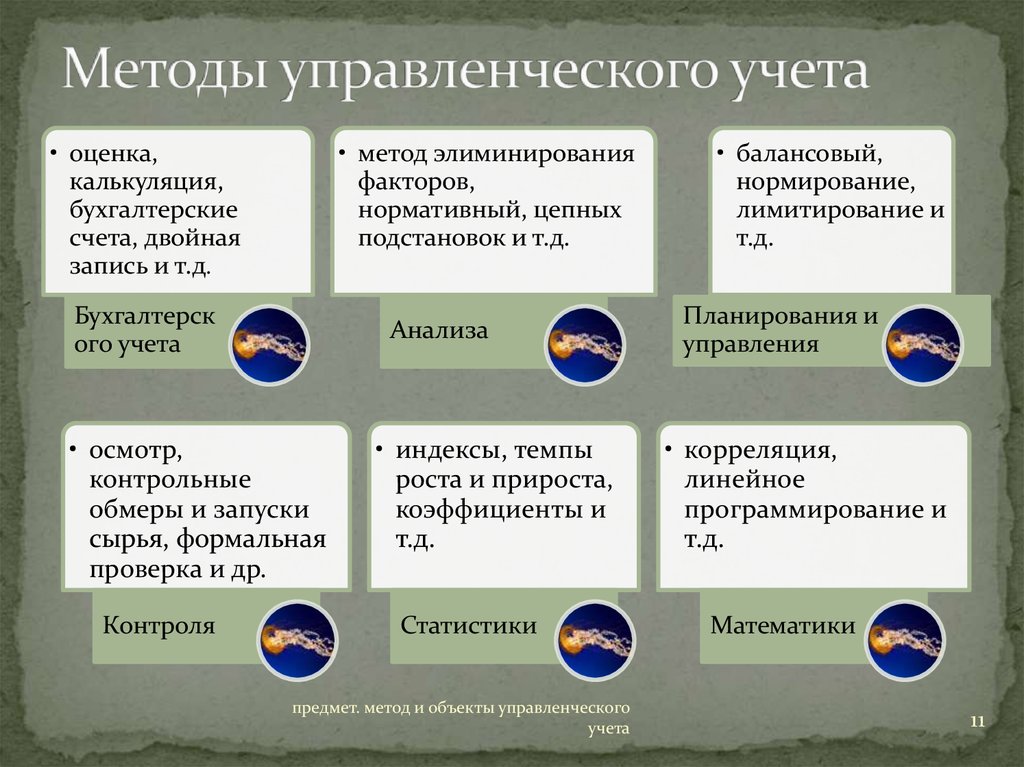

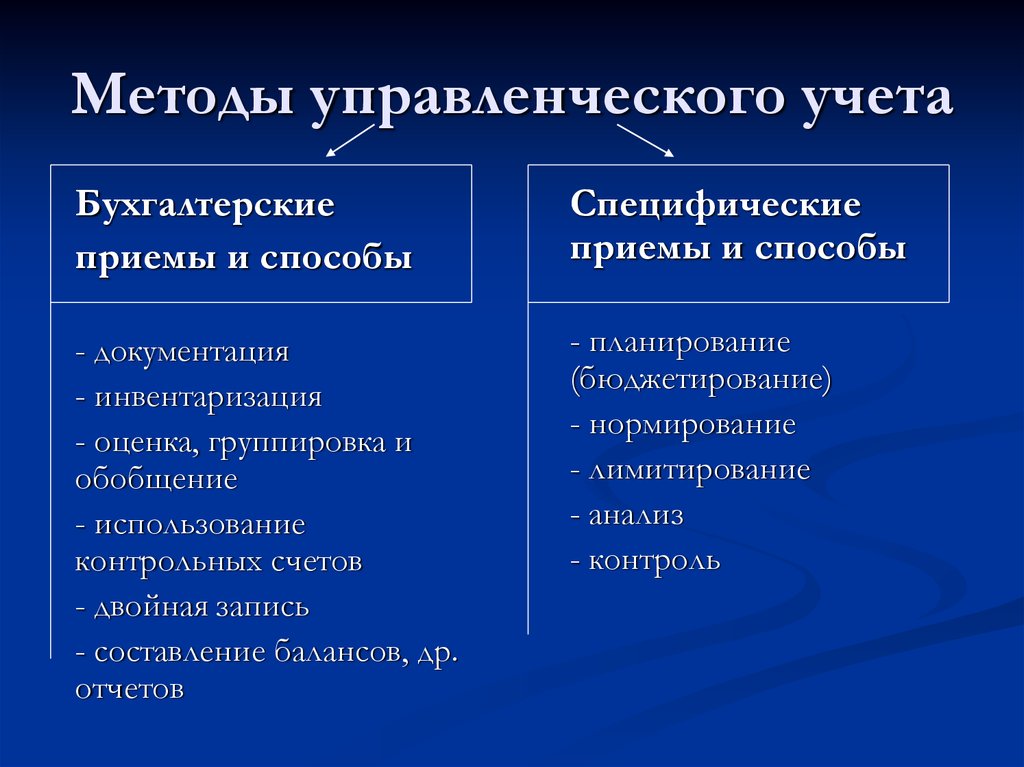

Сущность, предмет и метод управленческого учета.Управленческий учет — составная часть информационной системы предприятия.Содержание управленческого учета определяется целями управления: оно может быть изменено по решению администрации в зависимости от интересов и целей, поставленных перед руководителями внутренних подразделений. Сущность управленческого учета — интегрированная система учета затрат и доходов, нормирования, планирования, контроля и анализа, систематизирующая информацию для оперативных управленческих решений и координации проблем будущего развития предприятия.Характеризуя сущность управленческого учета, следует отметить его важнейшую особенность: управленческий учет связывает процесс управления с учетным процессом. Совокупность различных приемов и способов, посредством которых отражаются объекты управленческого учета в информационной системе предприятия, называется методом управленческого учета. Он состоит из следующих элементов: документации; инвентаризации; оценки, группировки и обобщения, контрольных счетов; нормирования, планирования и лимитирования; контроля; анализа.Все элементы метода действуют не изолированно друг от друга, а в системе организации внутренних хозяйственных связей, направленной на решение задач управления.

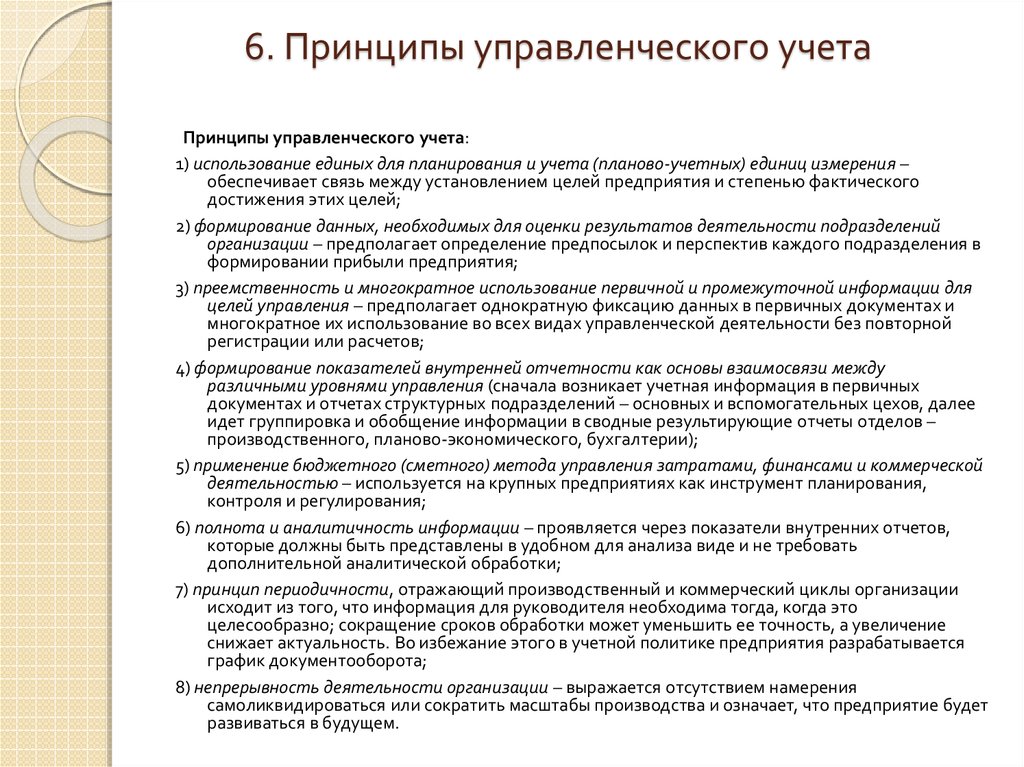

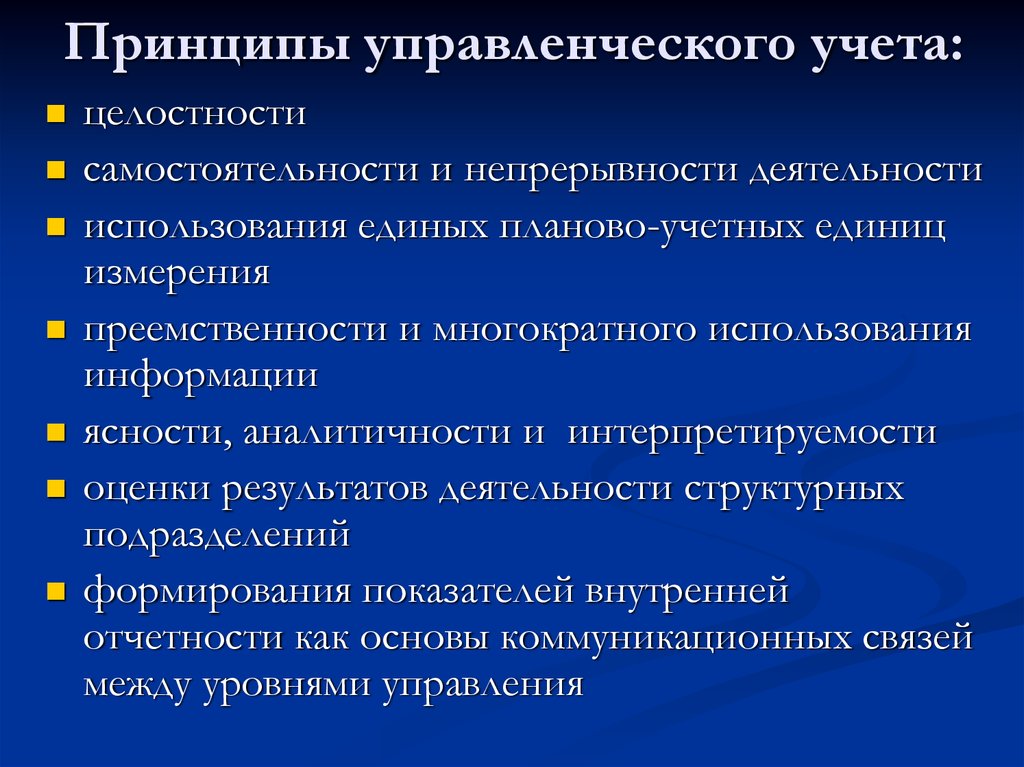

Совокупность различных приемов и способов, посредством которых отражаются объекты управленческого учета в информационной системе предприятия, называется методом управленческого учета. Он состоит из следующих элементов: документации; инвентаризации; оценки, группировки и обобщения, контрольных счетов; нормирования, планирования и лимитирования; контроля; анализа.Все элементы метода действуют не изолированно друг от друга, а в системе организации внутренних хозяйственных связей, направленной на решение задач управления. Место управленческого учета проявляется на стадии подготовки и принятия управленческих решений, таким образом, управленческий учет задействован во всех функциях управления.К принципам управленческого учета относятся: непрерывность деятельности предприятия; использование единых для планирования и учета (планово-учетных) единиц измерения; оценивание результатов деятельности подразделений предприятия; преемственность и многократное использование первичной и промежуточной информации в целях управления; формирование показателей внутренней отчетности как основы коммуникационных связей между уровнями управления; применение бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью; полнота и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета; периодичность, отражающая производственный и коммерческий циклы предприятия, установленные учетной политикой. Совокупность перечисленных принципов обеспечивает действенность системы управленческого учета, но не унифицирует учетный процесс.

Место управленческого учета проявляется на стадии подготовки и принятия управленческих решений, таким образом, управленческий учет задействован во всех функциях управления.К принципам управленческого учета относятся: непрерывность деятельности предприятия; использование единых для планирования и учета (планово-учетных) единиц измерения; оценивание результатов деятельности подразделений предприятия; преемственность и многократное использование первичной и промежуточной информации в целях управления; формирование показателей внутренней отчетности как основы коммуникационных связей между уровнями управления; применение бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью; полнота и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета; периодичность, отражающая производственный и коммерческий циклы предприятия, установленные учетной политикой. Совокупность перечисленных принципов обеспечивает действенность системы управленческого учета, но не унифицирует учетный процесс.

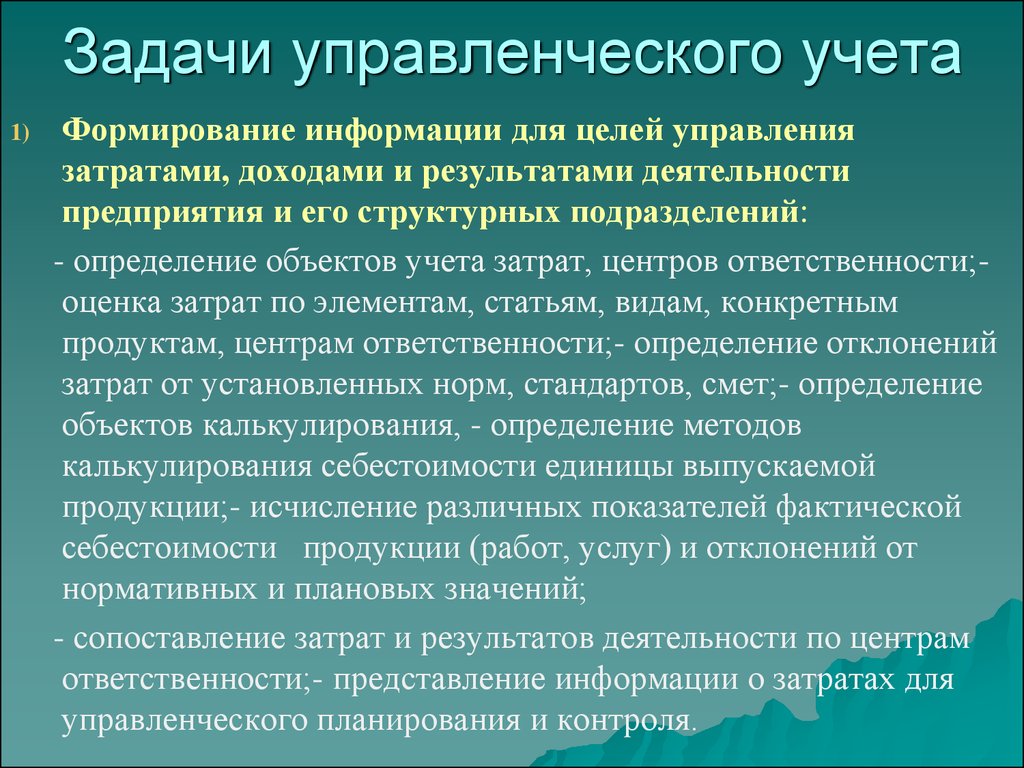

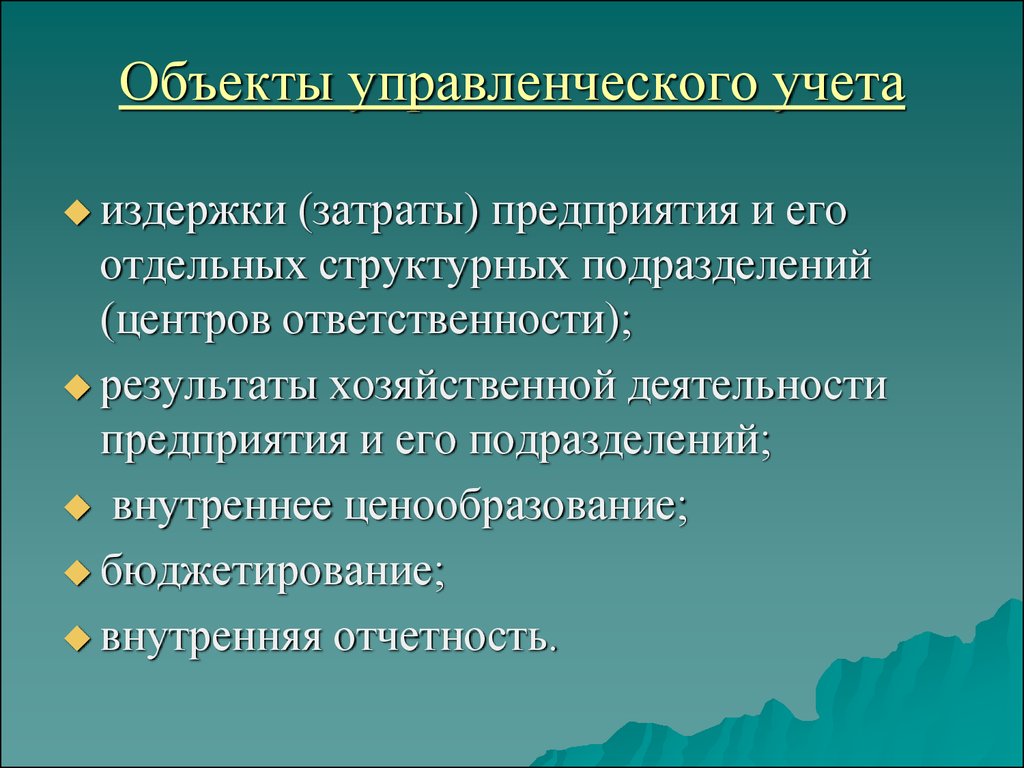

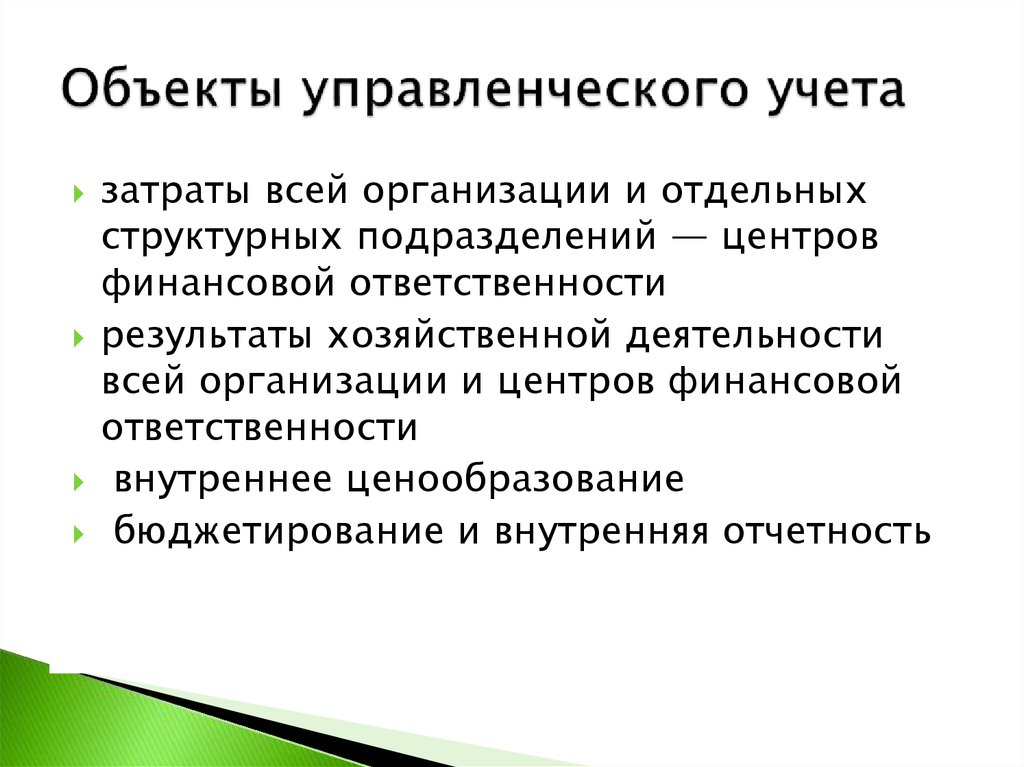

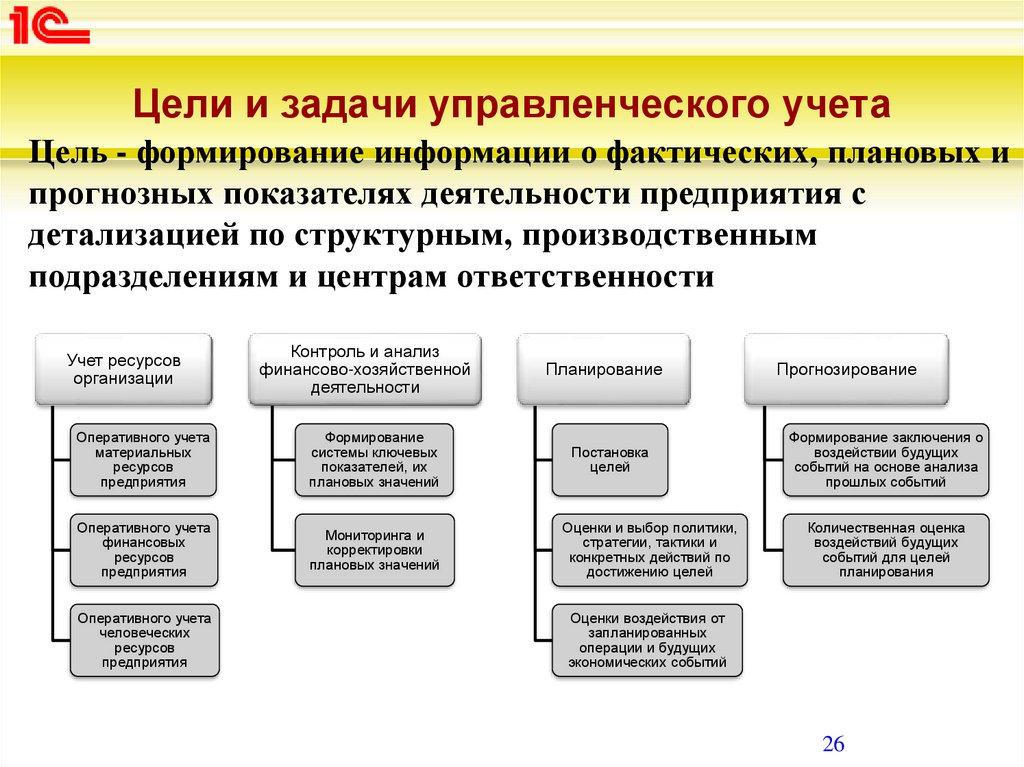

Основными объектами управления в системе управленческого учета являются доходы и расходы, а также центры ответственности предприятия.Исходя, из назначений управленческого учета, можно выделить основные задачи управленческого учета:Первая задача должна быть направлена на достижение заранее определенной цели, на необходимости обеспечения альтернативных вариантов при решении этих задач, на участие выбора оптимальных вариантов и в расчете нормативов.

Основными объектами управления в системе управленческого учета являются доходы и расходы, а также центры ответственности предприятия.Исходя, из назначений управленческого учета, можно выделить основные задачи управленческого учета:Первая задача должна быть направлена на достижение заранее определенной цели, на необходимости обеспечения альтернативных вариантов при решении этих задач, на участие выбора оптимальных вариантов и в расчете нормативов. Целью бухгалтерского управленческого учета является обеспечение информацией менеджеров, ответственных за достижение конкретных производственных целей.Для принятия оперативных управленческих решений может применяться полная или неполная информация об объекте исследования. Неполная информация, которая подвергается быстрой обработке, в ряде случаев оказывается достаточной.К информации бухгалтерского управленческого учета предъявляются следующие требования:• адресность, оперативность, достаточность, аналитичность, гибкость и инициативность, полезность, достаточная экономичность.Учетная информация составляет 20-30% всей информации управленческого учета, на долю экономического анализа приходится 70-80%. информация бухгалтерского управленческого учета носит конфиденциальный характер и требует защиты.

Целью бухгалтерского управленческого учета является обеспечение информацией менеджеров, ответственных за достижение конкретных производственных целей.Для принятия оперативных управленческих решений может применяться полная или неполная информация об объекте исследования. Неполная информация, которая подвергается быстрой обработке, в ряде случаев оказывается достаточной.К информации бухгалтерского управленческого учета предъявляются следующие требования:• адресность, оперативность, достаточность, аналитичность, гибкость и инициативность, полезность, достаточная экономичность.Учетная информация составляет 20-30% всей информации управленческого учета, на долю экономического анализа приходится 70-80%. информация бухгалтерского управленческого учета носит конфиденциальный характер и требует защиты. Функции и принципы управленческого учета

Функции и принципы управленческого учета Появление бухгалтерского управленческого учета как самостоятельной учебной дисциплины связано с Американской ассоциацией бухгалтеров (American Accounting Association), разработавшей в 1972 г. программу получения диплома по управленческому учету с присвоением выпускникам квалификации бухгалтера-аналитика. Основой управленческого учета является сбор информации об издержках организации и калькулирование. Отечественной практикой глубоко проработаны вопросы, связанные с калькулированием. Накоплен богатый теоретический и практический опыт в области нормативного метода учета затрат и калькулирования, так похожего на систему «стандарт-кост» в управленческом учете.С целью совершенствования калькуляционного учета в ряде передовых стран стали применять новые методы учета затрат на производство и калькулирование.В процессе дальнейшего развития системы производственного учета стали применять помимо учетной другие функции управления — планирования, контроля, анализа, принятия решений. Применение основных функций управления в системе производственного учета превратило эту систему в систему управленческого учета.

Появление бухгалтерского управленческого учета как самостоятельной учебной дисциплины связано с Американской ассоциацией бухгалтеров (American Accounting Association), разработавшей в 1972 г. программу получения диплома по управленческому учету с присвоением выпускникам квалификации бухгалтера-аналитика. Основой управленческого учета является сбор информации об издержках организации и калькулирование. Отечественной практикой глубоко проработаны вопросы, связанные с калькулированием. Накоплен богатый теоретический и практический опыт в области нормативного метода учета затрат и калькулирования, так похожего на систему «стандарт-кост» в управленческом учете.С целью совершенствования калькуляционного учета в ряде передовых стран стали применять новые методы учета затрат на производство и калькулирование.В процессе дальнейшего развития системы производственного учета стали применять помимо учетной другие функции управления — планирования, контроля, анализа, принятия решений. Применение основных функций управления в системе производственного учета превратило эту систему в систему управленческого учета. В настоящее время управленческий учет применяется во многих крупных и средних фирмах во всех видах бизнеса — в промышленности, торговле, в сферах образования, медицины и др.В экономически развитых странах на постановку и ведение управленческого учета затрачивается до 90% рабочего времени и других ресурсов в общих затратах на постановку и ведение бухгалтерского учета.

В настоящее время управленческий учет применяется во многих крупных и средних фирмах во всех видах бизнеса — в промышленности, торговле, в сферах образования, медицины и др.В экономически развитых странах на постановку и ведение управленческого учета затрачивается до 90% рабочего времени и других ресурсов в общих затратах на постановку и ведение бухгалтерского учета.

.. Анализ … Планирование … Организация … Учет … Контроль … Регулирование … Анализ. Функция принятия решений в рассматриваемом цикле управления не выделена, поскольку она является связующей управленческой функцией, то есть подразумевается ее присутствие на всех этапах управленческого цикла. Место управленческого учета проявляется на стадии подготовки и принятия управленческих решений, таким образом, управленческий учет задействован во всех функциях управления.К принципам управленческого учета относятся: непрерывность деятельности предприятия; использование единых для планирования и учета (планово-учетных) единиц измерения; оценивание результатов деятельности подразделений предприятия; преемственность и многократное использование первичной и промежуточной информации в целях управления; формирование показателей внутренней отчетности как основы коммуникационных связей между уровнями управления; применение бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью; полнота и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета; периодичность, отражающая производственный и коммерческий циклы предприятия, установленные учетной политикой.

.. Анализ … Планирование … Организация … Учет … Контроль … Регулирование … Анализ. Функция принятия решений в рассматриваемом цикле управления не выделена, поскольку она является связующей управленческой функцией, то есть подразумевается ее присутствие на всех этапах управленческого цикла. Место управленческого учета проявляется на стадии подготовки и принятия управленческих решений, таким образом, управленческий учет задействован во всех функциях управления.К принципам управленческого учета относятся: непрерывность деятельности предприятия; использование единых для планирования и учета (планово-учетных) единиц измерения; оценивание результатов деятельности подразделений предприятия; преемственность и многократное использование первичной и промежуточной информации в целях управления; формирование показателей внутренней отчетности как основы коммуникационных связей между уровнями управления; применение бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью; полнота и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета; периодичность, отражающая производственный и коммерческий циклы предприятия, установленные учетной политикой. Совокупность перечисленных принципов обеспечивает действенность системы управленческого учета, но не унифицирует учетный процесс.

Совокупность перечисленных принципов обеспечивает действенность системы управленческого учета, но не унифицирует учетный процесс. Объекты управления — различные ресурсы компании — работники, средства и предметы труда, научно-технический и информационный потенциал предприятия. Основными объектами управления в системе управленческого учета являются доходы и расходы, а также центры ответственности предприятия.Исходя, из назначений управленческого учета, можно выделить основные задачи управленческого учета:Первая задача должна быть направлена на достижение заранее определенной цели, на необходимости обеспечения альтернативных вариантов при решении этих задач, на участие выбора оптимальных вариантов и в расчете нормативов.

Объекты управления — различные ресурсы компании — работники, средства и предметы труда, научно-технический и информационный потенциал предприятия. Основными объектами управления в системе управленческого учета являются доходы и расходы, а также центры ответственности предприятия.Исходя, из назначений управленческого учета, можно выделить основные задачи управленческого учета:Первая задача должна быть направлена на достижение заранее определенной цели, на необходимости обеспечения альтернативных вариантов при решении этих задач, на участие выбора оптимальных вариантов и в расчете нормативов.

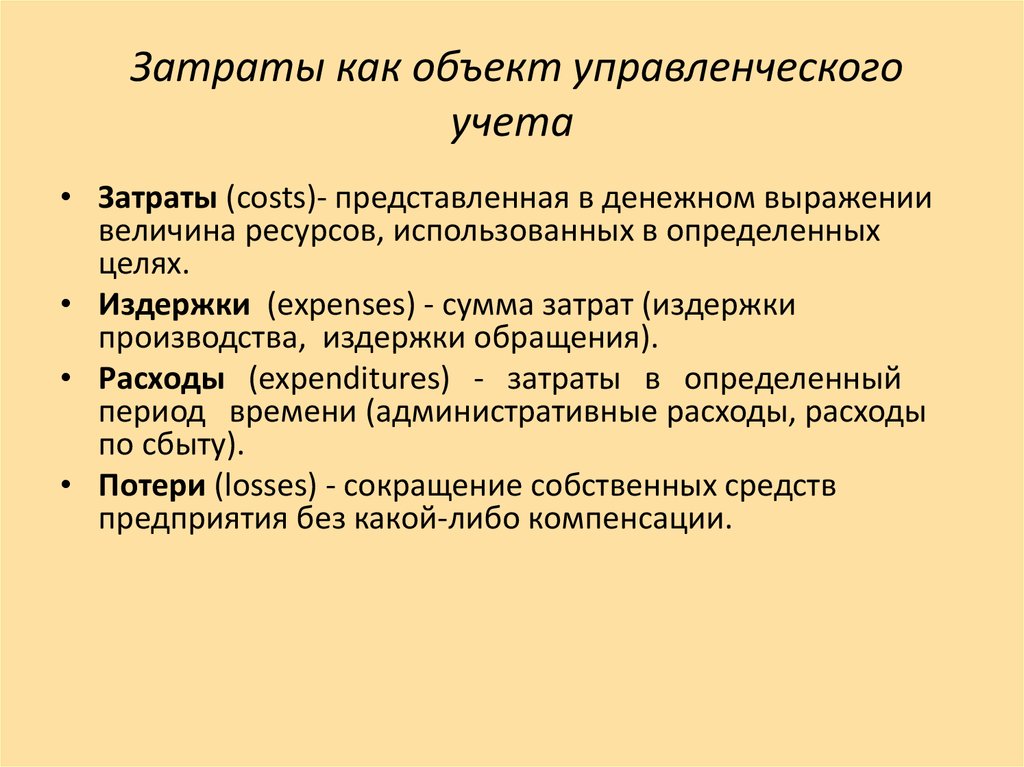

Понятие затрат, их классификация

Понятие затрат, их классификация Носителями затрат называют виды продукции (работ, услуг) предприятия, предназначенные к реализации. По видам затраты группируются по экономически однородным элементам и по статьям калькуляции.В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить. Классификация затрат в зависимости от цели управленческого учета1)Расчет себестоимости произведенной продукции, оценка стоимости запасов и полученной прибыли-Входящие и истекшие, Прямые и косвенные, Основные и накладные, Входящие в себестоимость (производственные) и затраты отчетного периода (периодические), Одноэлементные и комплексные, Текущие и единовременные 2) Принятие решения и планирование- Постоянные (условно-постоянные) и переменные, Принимаемые и не принимаемые в расчет при оценках, Безвозвратные затраты Вмененные (упущенная выгода), Предельные и приростные, Планируемые и непланируемые 3) Контроль и регулирование- Регулируемые, Нерегулируемые.

Носителями затрат называют виды продукции (работ, услуг) предприятия, предназначенные к реализации. По видам затраты группируются по экономически однородным элементам и по статьям калькуляции.В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить. Классификация затрат в зависимости от цели управленческого учета1)Расчет себестоимости произведенной продукции, оценка стоимости запасов и полученной прибыли-Входящие и истекшие, Прямые и косвенные, Основные и накладные, Входящие в себестоимость (производственные) и затраты отчетного периода (периодические), Одноэлементные и комплексные, Текущие и единовременные 2) Принятие решения и планирование- Постоянные (условно-постоянные) и переменные, Принимаемые и не принимаемые в расчет при оценках, Безвозвратные затраты Вмененные (упущенная выгода), Предельные и приростные, Планируемые и непланируемые 3) Контроль и регулирование- Регулируемые, Нерегулируемые. Для определения себестоимости, оценки стоимости запасов и полученной прибыли дается следующая классификация затрат.Входящие и истекшие затраты (затраты и расходы). Входящие затраты — это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они отражаются как активы.Если эти средства (ресурсы) в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших. В бухгалтерском учете истекшие затраты отражаются по дебету счета 90 «Продажи».Прямые и косвенные расходы. К прямым расходам относят прямые материальные затраты и прямые затраты на оплату труда. Косвенные расходы невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной предприятием методике. Косвенные расходы подразделяются на две группы: -общепроизводственные (производственные) расходы — это общецеховые расходы на организацию, обслуживание и управление производством.

Для определения себестоимости, оценки стоимости запасов и полученной прибыли дается следующая классификация затрат.Входящие и истекшие затраты (затраты и расходы). Входящие затраты — это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они отражаются как активы.Если эти средства (ресурсы) в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших. В бухгалтерском учете истекшие затраты отражаются по дебету счета 90 «Продажи».Прямые и косвенные расходы. К прямым расходам относят прямые материальные затраты и прямые затраты на оплату труда. Косвенные расходы невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной предприятием методике. Косвенные расходы подразделяются на две группы: -общепроизводственные (производственные) расходы — это общецеховые расходы на организацию, обслуживание и управление производством. В бухгалтерском учете информация о них накапливается на счете 25 «Общепроизводственные расходы»;-общехозяйственные (внепроизводственные) расходы осуществляются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации и учитываются на балансовом счете 26 «Общехозяйственные расходы».

В бухгалтерском учете информация о них накапливается на счете 25 «Общепроизводственные расходы»;-общехозяйственные (внепроизводственные) расходы осуществляются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации и учитываются на балансовом счете 26 «Общехозяйственные расходы». Они состоят из коммерческих и административных расходов. Одноэлементные и комплексные затраты. Одноэлементными называют затраты, которые на данном предприятии не могут быть разложены на слагаемые. По этому принципу построена классификация по экономическим элементам.Комплексные затраты состоят из нескольких экономических элементов.

Они состоят из коммерческих и административных расходов. Одноэлементные и комплексные затраты. Одноэлементными называют затраты, которые на данном предприятии не могут быть разложены на слагаемые. По этому принципу построена классификация по экономическим элементам.Комплексные затраты состоят из нескольких экономических элементов. Он характеризует соотношение между темпами изменения затрат и темпами роста деловой активности предприятия.Разновидностью переменных затрат являются пропорциональные затраты. Они увеличиваются теми же темпами, что и деловая активность предприятия. Другим видом переменных затрат являются дегрессивные затраты. Темпы их роста отстают от темпов роста деловой активности фирмы. Затраты, растущие быстрее деловой активности предприятия, называются прогрессивными затратами. Постоянные расходы — это издержки на аренду помещений, охрану, амортизационные отчисления и др. Постоянные расходы на единицу продукции снижаются ступенчато. Совокупные постоянные затраты являются константой и не зависят от объемов деловой активности, но могут измениться под воздействием других факторов. Затраты, принимаемые и не принимаемые в расчет при оценках. Затраты, отличающие одну альтернативу от другой, часто в управленческом учете называют релевантными. Они учитываются при принятии решений.Планируемые и непланируемые затраты.

Он характеризует соотношение между темпами изменения затрат и темпами роста деловой активности предприятия.Разновидностью переменных затрат являются пропорциональные затраты. Они увеличиваются теми же темпами, что и деловая активность предприятия. Другим видом переменных затрат являются дегрессивные затраты. Темпы их роста отстают от темпов роста деловой активности фирмы. Затраты, растущие быстрее деловой активности предприятия, называются прогрессивными затратами. Постоянные расходы — это издержки на аренду помещений, охрану, амортизационные отчисления и др. Постоянные расходы на единицу продукции снижаются ступенчато. Совокупные постоянные затраты являются константой и не зависят от объемов деловой активности, но могут измениться под воздействием других факторов. Затраты, принимаемые и не принимаемые в расчет при оценках. Затраты, отличающие одну альтернативу от другой, часто в управленческом учете называют релевантными. Они учитываются при принятии решений.Планируемые и непланируемые затраты. Планируемые — это затраты, рассчитанные на определенный объем производства. В соответствии с нормами, нормативами, лимитами и сметами они включаются в плановую себестоимость продукции.

Планируемые — это затраты, рассчитанные на определенный объем производства. В соответствии с нормами, нормативами, лимитами и сметами они включаются в плановую себестоимость продукции. su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь — 176.9.44.166 (0.009 с.)

su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь — 176.9.44.166 (0.009 с.)Автоматизация учета

Учет и его основное предназначение

Основная задача учета — это сбор и интерпретация информации о состоянии предприятия. При этом собираемая в базу информация касается не только учета товара, но и содержит сведения, которые характеризуют предприятие (запас товара на складе, количество товара в пути, сколько заказано, за сколько произведена оплата, выписано, разрешено к отпуску, сколько отпущено, продано в кредит, за наличную оплату, сколько возвращено по рекламациям и т. д.). А ведь этот, далеко не полный список, относится лишь к товарам, но ведь в учете так же нуждаются производственные запасы, договорные отношения с обязательствами, отношения с сотрудниками, с представителями бюджета, частные отношения руководителя фирмы. Большинство аспектов деятельности предприятия находят отражение в бухгалтерии.

Большинство аспектов деятельности предприятия находят отражение в бухгалтерии.

Учет — это одна из самых сложных, но необходимых функций управления. Она заключается в наблюдении, анализе, регистрации и обобщении учитываемых явлений. В показателях учета отображаются количественный и качественный аспекты хозяйственных процессов, характеризующих факторы хозяйственной жизни.

Отличительной характеристикой учета является большое количество и однородность начальных и конечных данных, а так же рутинность работы по их формированию. Обычно, финальные показатели формируются с помощью многократной группировки по различным признакам исходных данных без применения сложных расчетов.

Управленческий учет

Управленческий учет применяется с целью сбора, регистрации, анализа и контроля информации, о различных операциях в хозяйственной деятельности предприятия. Наиболее часто ограничивается в пределах одной организации и разворачивается на местах ведения хозяйственных операций (участок, цех, склад, отдел).

Его главная отличительная черта — оперативное предоставление данных, которые в свою очередь могут быть получены по телефону, факсу, в устной беседе, в виде почтового извещения. Данные управленческого учета применяются для ежедневного, текущего руководства и управления основными функциями предприятия (контроль выработки, выпуска продукции, оказанных услуг, выполнения договорных обязанностей, отгрузки и реализации, наличия материальных запасов, явки на работу, поступления товаров от поставщиков, состояние покупательного спроса и т. д.)

Сложность ведения учета в торговле создается большой динамикой развития этой сферы, что подразумевает внесение частых изменений в имеющиеся базы данных. Вследствии этого, при учете торговых операций возникает необходимость оперативного обновления иформации.

Автоматизация управленческого учета

На сегодняшний день предприятия вне зависимости от формы собственности, представляют из себя саморазвивающийся организм, существование и процветание которого в конечном итоге зависит от преобладания доходной части его бюджета над расходной. По этому основной целью каждого предприятия является реализация условий, которые предоставляли бы получение наибольшего стабильного дохода от его деятельности при одновременном минимальном расходе.

По этому основной целью каждого предприятия является реализация условий, которые предоставляли бы получение наибольшего стабильного дохода от его деятельности при одновременном минимальном расходе.

Наиболее привлекательный способ достижения указанной цели — это развертка эффективной системы управления предприятием. Что, в свою очередь, нуждается в решении целого ряда проблем стоящих перед организацией, среди которых выделяются следующие как наиболее важные:

- Стратегическое планирование

- Оптимизация управления технологическими процессами

- Управление человеческими ресурсами (персоналом)

- Повышение эффективности деятельности предприятия

- Экономия средств и минимизация затрат

При современном уровне развития науки и техники появляется множество различных способов успешного решения всех указанных ранее проблем. Наиболее эффективным из них считается использование передовых компьютерных и информационных технологий, позволяющих автоматизировать деятельность организаций.

Вследствие развития торговли и торговых отношений остро встал вопрос об автоматизации учета продаж. Из за наличия большого количества бумаг, накладных и другой документации, затруднилось предоставления необходимой информации клиентам, что в свою очередь указывало на потребность в создании средств автоматизации данной области деятельности предприятий.

Автоматизация учета продаж обычно внедряется, для решения следующих задач:

- Увеличение эффективности управления благодаря автоматическому контролю за выполнением деятельности всего предприятия на всех уровнях

- Поддержка эффективного накопления, управления и доступа к информации и знаниям

- Отказ от бумажных документов во внутреннем учете предприятия. Экономия ресурсов и времени вследствие уменьшения издержек на управление потоками документов в организации

- Исключение необходимости или существенное упрощение и удешевление хранения бумажных документов за счет наличия оперативного электронного архива

Применение систем автоматизации учета продаж обеспечивает:

- Надежное хранение документов — значительно уменьшается вероятность утраты документа или предоставления доступа к нему лицам, не имеющим на это права

- Оперативный поиск документов

- Улучшение качества обслуживания клиентов за счет снижения времени выполнения работы и уменьшения количества ошибок

- Автоматизация типовых процедур (проведения изменений, построения различных отчетов и т. п.)

п.)

п.)Автоматизация управленческого учета с Нетикс Трицепс.

Управленческий учет в НКО — Кухня НКО

Цель управленческого учета – оперативный анализ финансовой ситуации в организации, выработка управленческих решений, их внедрение и контроль исполнения. Управленческий учет связан, во-первых, с управлением платежеспособностью (анализ движения денежных средств, их привлечение и др.), во-вторых, с управлением затратами (повышение рентабельности, эффективное расходование средств и др.) и, в-третьих, с управлением активами (долгосрочное планирование, привлечение инвестиций в развитие и др.). В дистанционном курсе «Финансовая грамотность для НКО» осенью 2017 года мы попросили участников поделиться тем, как у них ведется управленческий.

У большинства НКО применяется один самый главный инструмент управленческого учета – «огромная таблица в Excel». По сути, это помесячные/недельные данные об исполнении бюджетов, в которых организация отражает исполнение смет конкретных мероприятий и проектов, а также сводит данные по фактическим административным расходам, и доходам-расходам по предпринимательской деятельности. Именно понимание денежных потоков является на сегодняшний день самым главным фокусом управленческого учета в НКО.

Именно понимание денежных потоков является на сегодняшний день самым главным фокусом управленческого учета в НКО.

- «Ведем учет расходов по статьям затрат в разрезе каждого проекта. Координатор проекта ведет свою таблицу в Excel, бухгалтер в 1С, периодически проводят сверку».

- «Приток и отток средств по проектам ведется в сводной таблице, которую дополняем с периодичностью в 1-2 недели. Таблица несколько громоздкая в ведении, но зато все видно и можно осуществлять своевременный контроль за текущим использованием средств».

- «Бухгалтерский учет ведется в программе 1С: Предприятие, в ней возможно проследить остатки всех активов и пассивов, ведется раздельный учет по расходам, но она не совсем удовлетворяет нашим запросам. А именно: не видно какой остаток денежных средств в данный момент времени имеется на расчетном счету по каждому из проектов (проектов одновременно может быть несколько). Поэтому разработана таблица Excel, в которой фактически отражаются доходы и расходы по проектам. Эта таблица довольно трудоемка, и необходимо раз в неделю или две недели ее пополнять. Такая сводная таблица ведется в течение календарного года и постоянно сравнивается с общим остатком по расчетному счету. Пока не придумали, как усовершенствовать эту таблицу и облегчить эту работу. Но пока это позволяет проследить приход и расход денежных средств в каждый момент времени по каждому проекту, чтобы не было перерасхода целевых средств».

- Продвинутый вариант — «Мы доработали 1С до базы управленческого учета. Теперь она позволяет вести в ней бюджеты проектов, сравнивать плановые показатели по каждому проекту и по каждой его статье с фактическим расходом. В ней же ведется учет поступлений — как целевых, так и на уставную деятельность, которые можно распределять более свободно. Специальный отчет показывает руководителю % покрытия бюджета проекта целевыми средствами, % реализации проекта, сумму, которую еще необходимо привлечь».

Эта таблица довольно трудоемка, и необходимо раз в неделю или две недели ее пополнять. Такая сводная таблица ведется в течение календарного года и постоянно сравнивается с общим остатком по расчетному счету. Пока не придумали, как усовершенствовать эту таблицу и облегчить эту работу. Но пока это позволяет проследить приход и расход денежных средств в каждый момент времени по каждому проекту, чтобы не было перерасхода целевых средств».

Эта таблица довольно трудоемка, и необходимо раз в неделю или две недели ее пополнять. Такая сводная таблица ведется в течение календарного года и постоянно сравнивается с общим остатком по расчетному счету. Пока не придумали, как усовершенствовать эту таблицу и облегчить эту работу. Но пока это позволяет проследить приход и расход денежных средств в каждый момент времени по каждому проекту, чтобы не было перерасхода целевых средств».Кроме учета денежных потоков практически все НКО ведут учет рабочего времени сотрудников и волонтеров. Чаще всего это просто табель учета рабочего времени, но есть и другие варианты. Так как многие организации оказывают социальные услуги и работают непосредственно с благополучателями, то часто учет рабочего времени сопряжен со сбором информации об оказанных услугах (ведение реестров получателей, журналов учета и т.д.).

Чаще всего это просто табель учета рабочего времени, но есть и другие варианты. Так как многие организации оказывают социальные услуги и работают непосредственно с благополучателями, то часто учет рабочего времени сопряжен со сбором информации об оказанных услугах (ведение реестров получателей, журналов учета и т.д.).

- «У нас большинство сотрудников принимает участие в разных проектах одновременно, и каждый день работник заполняет карту дня, где примерно указывает сколько времени он занимался каким проектом. Карта отправляется секретарю, и в конце месяца можно оперативно посчитать сколько времени было потрачено на тот или иной проект. Баланс времени по проектам позволяет распределить большинство затрат, которые нельзя прямо распределить между проектами».

- «Наши консультанты заполняют в гугл-документах так называемый «отчет консультанта» где содержится информация о содержательной части работы, количестве часов и пр. Зарплата у них идет по разным проектам, у координатора проблем не возникает с разнесением деятельности и составлением содержательных отчетов».

- «Мы занимаемся защитой прав потребителей. При обращении к нам потребитель составляет не просто заявку с ситуацией, а заявку-заявление, где вторую часть заполняет юрист на приеме. Этот документ мы предъявляем в суд, когда выступаем представителями интересов потребителя. Этот же документ копируется и помогает вести учет обращений и оплату работы. Также ведем архив законченных дел по тематикам, это дает возможность быстро ориентироваться при необходимости».

- «Наша организация образовательная. С одной стороны, мы проводим платные индивидуальные систематические занятия с детьми и молодыми людьми с тяжелыми нарушениями (платные услуги), консультируем направленных к нам из других учреждений ребят (платные услуги). С другой стороны, у нас работают Учебные мастерские для особенных детей (некоммерческий проект) и Творческие мастерские для выпускников (некоммерческий проект). В целях управленческого учета мы разработали формы Журналов учета рабочего времени и посещения занятий, в которых в количественных показателях (часах) отражается не только занятость основных сотрудников, но и добровольцев и студентов, проходящих практику. Такой журнал служит не только первичным документом для начисления зарплаты специалистам, но и эффективным инструментом управленческого учета, так как в нашей организации унифицирована стоимость часа работы (любой) для клиента, и стоимость часа работы (любой) для специалистов. Два раза в год — в конце учебного и в конце календарного года, — я имею возможность быстро оценить, как объем поступлений (количество оказанных платных услуг умножить на стоимость часа для клиентов), так и общий объем расходов (количество оказанных платных услуг умножить на стоимость часа работы для специалиста). Также я могу, исходя из анализа данных о количестве консультативных часов, часов занятий и методических часов спланировать необходимый объем финансирования на эти направления работы и вычислить (примерно), сколько средств остается от каждого направления на общие (не «зарплатные») расходы нашей организации. Также я с легкостью могу определить какой объем благотворительных поступлений и частных пожертвований необходим для поддержания зарплатных нужд наших некоммерческих проектов или «монетизировать» вклад добровольцев в реализацию проекта (для целей подготовки заявок на гранты). Сейчас нами разрабатывается электронная форма уже отработанных «бумажных» журналов, которая позволит сделать процесс обсчета всех этих показателей еще более простым».

- «Поскольку много волонтерской деятельности, то анализируем общее количество активных волонтеров, а также отработанное ими время. Мы также оцениваем стоимость тех работ или услуг, которые оказываются безвозмездно — чтобы понимать реальную стоимость нашей деятельности и составлять бюджеты в части софинансирования».

Такой журнал служит не только первичным документом для начисления зарплаты специалистам, но и эффективным инструментом управленческого учета, так как в нашей организации унифицирована стоимость часа работы (любой) для клиента, и стоимость часа работы (любой) для специалистов. Два раза в год — в конце учебного и в конце календарного года, — я имею возможность быстро оценить, как объем поступлений (количество оказанных платных услуг умножить на стоимость часа для клиентов), так и общий объем расходов (количество оказанных платных услуг умножить на стоимость часа работы для специалиста). Также я могу, исходя из анализа данных о количестве консультативных часов, часов занятий и методических часов спланировать необходимый объем финансирования на эти направления работы и вычислить (примерно), сколько средств остается от каждого направления на общие (не «зарплатные») расходы нашей организации. Также я с легкостью могу определить какой объем благотворительных поступлений и частных пожертвований необходим для поддержания зарплатных нужд наших некоммерческих проектов или «монетизировать» вклад добровольцев в реализацию проекта (для целей подготовки заявок на гранты).

Такой журнал служит не только первичным документом для начисления зарплаты специалистам, но и эффективным инструментом управленческого учета, так как в нашей организации унифицирована стоимость часа работы (любой) для клиента, и стоимость часа работы (любой) для специалистов. Два раза в год — в конце учебного и в конце календарного года, — я имею возможность быстро оценить, как объем поступлений (количество оказанных платных услуг умножить на стоимость часа для клиентов), так и общий объем расходов (количество оказанных платных услуг умножить на стоимость часа работы для специалиста). Также я могу, исходя из анализа данных о количестве консультативных часов, часов занятий и методических часов спланировать необходимый объем финансирования на эти направления работы и вычислить (примерно), сколько средств остается от каждого направления на общие (не «зарплатные») расходы нашей организации. Также я с легкостью могу определить какой объем благотворительных поступлений и частных пожертвований необходим для поддержания зарплатных нужд наших некоммерческих проектов или «монетизировать» вклад добровольцев в реализацию проекта (для целей подготовки заявок на гранты). Сейчас нами разрабатывается электронная форма уже отработанных «бумажных» журналов, которая позволит сделать процесс обсчета всех этих показателей еще более простым».

Сейчас нами разрабатывается электронная форма уже отработанных «бумажных» журналов, которая позволит сделать процесс обсчета всех этих показателей еще более простым». Существенно реже в НКО встречается учет, направленный на долгосрочное планирование и управление затратами. Например, «для своевременного приобретения необходимого оборудования для реализации проектов, делаем обобщающую ведомость. Если по нескольким проектам было заложено одно и тоже оборудование (мы ведь не знаем, какой проект победит), то можно с согласия грантодателя оперативно заменить один вид оборудования на другой».

«Просчитываем резервы и экономию — для дальнейшей деятельности. После завершения проекта — анализируем: на что было недостаточно средств, какие затраты нам не понадобились совсем. Это учитываем при составлении следующих проектов и смет».

После завершения проекта — анализируем: на что было недостаточно средств, какие затраты нам не понадобились совсем. Это учитываем при составлении следующих проектов и смет».

Практически все участники курса «Финансовая грамотность для НКО» отмечали, что управленческий учет является одной из сфер менеджмента НКО, которая нуждается в освоении и развитии. Особенно это актуально для быстро растущих организаций, где увеличивается число проектов, благополучателей, сотрудников, волонтеров, площадок и т.д.

Материалы по теме

Импакт-инвестиции как тренд в сотрудничестве бизнеса и НКО

Бизнес и НКО, Господдержка и субсидии, Предпринимательство, Проекты и гранты, Управление проектом, Фандрайзинг

Принципы управленческого учета — Лекции по управленческому учету (Экономика и финансы)

4. Принципы управленческого учета

Важнейшей задачей бухгалтерского учета является подготовка экономической, финансовой информации, которая бы помогла администрации предприятия (менеджерам подразделений, высшему руководству), его акционерам, инвесторам, кредиторам и другим пользователям принимать обоснованные управленческие решения. В России и во многих зарубежных странах формирование учетно-аналитической информации осуществляется на основе определенных общепринятых единых правил, норм, стандартов, получивших название «принципов бухгалтерского учета » .

В России и во многих зарубежных странах формирование учетно-аналитической информации осуществляется на основе определенных общепринятых единых правил, норм, стандартов, получивших название «принципов бухгалтерского учета » .

Особенностью управленческого учета является связь процессов управления и учета, поэтому многие принципы (допущения) ведения финансового учета применяются и в управленческом учете. Итак, базовыми принципами как финансового, так и управленческого учета в Российской Федерации в соответствии с ПБУ 1/98 «Учетная политика организации » являются следующие:

— допущение имущественной обособленности;

— допущение непрерывности деятельности предприятия;

— допущение последовательности применения учетной политики;

— допущение временной определенности фактов хозяйственной деятельности.

Допущение имущественной обособленности означает, что имущество и обязательства экономического субъекта обособлены от имущества и обязательств собственников как данного предприятия, так и других организаций, т. е. на балансе предприятия не должно быть не принадлежащего ему имущества. В соответствии с международными стандартами финансовой отчетности (МСФО) это допущение соответствует принципу хозяйственной единицы учета.

е. на балансе предприятия не должно быть не принадлежащего ему имущества. В соответствии с международными стандартами финансовой отчетности (МСФО) это допущение соответствует принципу хозяйственной единицы учета.

Допущение непрерывной деятельности предприятия соответствует принципу продолжающейся деятельности предприятия, который применяется в странах с развитой рыночной экономикой.

В соответствии с данным допущением при ведении бухгалтерского учета и представлении отчетности исходят из предположения, что предприятие будет работать длительное время и не ставит перед собой цель прекратить свою деятельность в ближайшем или отдаленном будущем. Пункт 23 МСФО 1 гласит: «Когда руководство в процессе формирования мнения осведомлено о существенных неопределенностях, связанных с событиями или условиями, которые могут вызвать значительные сомнения в способностях компании осуществлять свою деятельность в дальнейшем, эти неопределенности должны раскрываться » . В России в настоящее время многие предприятия создаются на сравнительно короткий период времени с целью ликвидации в будущем, многие находятся в тяжелом финансовом положении, на грани банкротства. В связи с этим данное допущение не соблюдается в полной мере.

В связи с этим данное допущение не соблюдается в полной мере.

Допущение последовательности применения учетной политики означает, что правила ведения учета конкретного предприятия последовательно применяются от одного отчетного периода к другому, что создает определенную стабильность ведения бухгалтерского учета. Например, если предприятие сочло ФИФО наиболее подходящим для себя методом оценки материально-производственных запасов, то данный метод должен применяться в течение длительного периода времени. Если в силу изменяющихся условий, производственной необходимости предприятие решило использовать какой-либо другой, метод, то причина такого решения, влияние его на финансовые результаты должны быть подробно объяснены и отражены в отчетности.

Согласно допущению временной определенности фактов факты хозяйственной жизни предприятия относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. В международной практике учета данное допущение рассматривается как принцип начисления, в соответствии с которым доходы и расходы признаются в учете при исчислении финансового результата независимо от того, когда они получены или произведены, важен отчетный период, к которому они относятся. Ранее в отечественной практике принцип начисления применялся в основном при учете расходов (начисление заработной платы, амортизации). В отношении доходов от основной деятельности, точнее, в отношении признания момента выручки от реализации продукции (работ, услуг) до 1995 г. действовало положение, что выручка от реализации продукции могла признаваться либо «по оплате » , либо «по отгрузке » в зависимости от принятой на предприятии учетной политики.

В международной практике учета данное допущение рассматривается как принцип начисления, в соответствии с которым доходы и расходы признаются в учете при исчислении финансового результата независимо от того, когда они получены или произведены, важен отчетный период, к которому они относятся. Ранее в отечественной практике принцип начисления применялся в основном при учете расходов (начисление заработной платы, амортизации). В отношении доходов от основной деятельности, точнее, в отношении признания момента выручки от реализации продукции (работ, услуг) до 1995 г. действовало положение, что выручка от реализации продукции могла признаваться либо «по оплате » , либо «по отгрузке » в зависимости от принятой на предприятии учетной политики.

С 1995 г. допущение временной определенности фактов хозяйственной деятельности распространяется на все виды операций, доходов и расходов (Постановление Правительства РФ от 1 июля 1995 г. №661; Приказ МФ РФ от 19 октября 1995 г. №115). В настоящее время момент возникновения дохода и расхода определяется принятыми в 1999 г. Положениями «Доходы организации » (ПБУ 9/99) и «Расходы организации » (ПБУ 10/99).

Положениями «Доходы организации » (ПБУ 9/99) и «Расходы организации » (ПБУ 10/99).

Кроме вышеперечисленных допущений в управленческом и финансовом учете применяются и другие принципы.

Принцип стоимостной оценки использования единых единиц измерения для планирования и учета. Наличие денежного измерителя в отечественном учете не декларируется, но на практике соблюдается. В соответствии с этим принципом вся сводная учетно-аналитическая информация должна иметь стоимостную оценку. Необходимо отметить, что финансовый результат деятельности предприятия непосредственным образом зависит от выбора единицы и метода измерения. Основой общепринятых методов оценки имущества и обязательств является метод оценки на дату совершения операции или метод исторической оценки (при необходимости историческая оценка корректируется до реальной, т. е. фактической).

В международной практике учета большое значение имеет принцип соответствия, непосредственным образом связанный с вышеописанным допущением. Согласно этому принципу в целях правильного определения результата от хозяйственных операций доходы и расходы оцениваются вне зависимости от того момента, в котором осуществляются денежные поступления и платежи. Задача состоит в установлении соответствия между выручкой и расходами.

Согласно этому принципу в целях правильного определения результата от хозяйственных операций доходы и расходы оцениваются вне зависимости от того момента, в котором осуществляются денежные поступления и платежи. Задача состоит в установлении соответствия между выручкой и расходами.

Принцип формирования внутренней отчетности состоит в информативном обеспечении процесса анализа и эффективности деятельности структурных подразделений, функционирующих в рамках предприятия. При составлении внутренней отчетности используются данные как управленческого учета, так и финансового, которые комплексно дополняют друг друга и в дальнейшем используются многократно при принятии различных управленческих решений. Внутренняя отчетность является конфиденциальной, о чем гласит Закон о бухгалтерском учете (ст. 10, п. 4): «Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной » . Отчеты подразделений, составленные на основе первичной учетной информации, в дальнейшем анализируются, обобщаются, их содержание зависит от целевого назначения, должностей администрации, для кого они подготовлены. Состав и формы внутренних отчетов, сроки составления и представления, периодичности, перечень (список) пользователей внутренней отчетности устанавливаются самим предприятием. Внутренняя отчетность служит основой для построения на предприятиях систем управленческого учета.

Состав и формы внутренних отчетов, сроки составления и представления, периодичности, перечень (список) пользователей внутренней отчетности устанавливаются самим предприятием. Внутренняя отчетность служит основой для построения на предприятиях систем управленческого учета.