Содержание

Отличие управленческого учета от бухгалтерского простыми словами — Контур.Бухгалтерия

Бухгалтерия не заменяет управленческий учет. По бухгалтерским документам сложно увидеть реальную прибыль, расходы и оценить эффективность бизнеса. Расскажем, чем отличаются бухгалтерский и управленческий учет и для чего нужен каждый из них.

Цели каждого типа учета

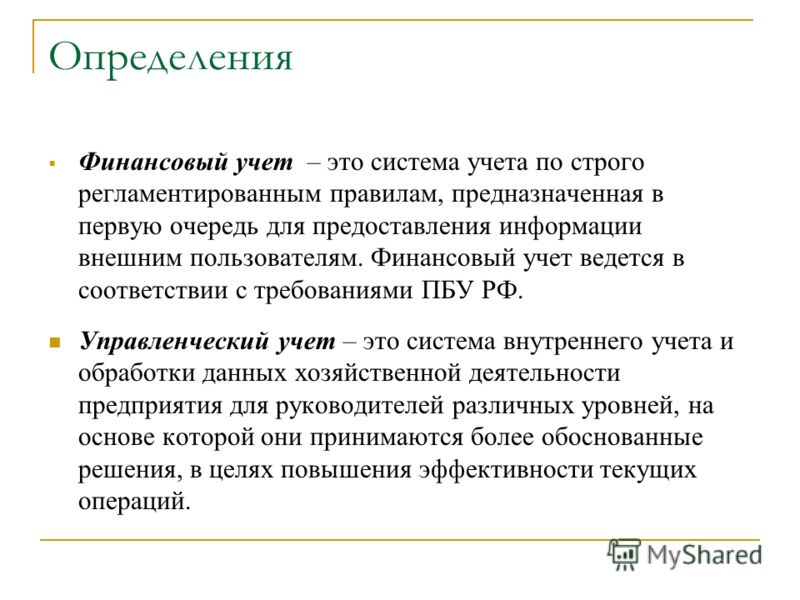

Бухгалтерский учет фиксирует сделки и операции, финансовые результаты и движение денежных средств. Он дает приблизительное представление о том, что происходит в бизнесе.

Главная цель бухгалтера — верно рассчитать налоги и вовремя отчитаться о финансовом положении организации. Бухучет ориентирован на прошлое, так как бухгалтерия работает только с тем, что уже случилось или происходит сейчас. Вряд ли ваш бухгалтер предскажет выручку хотя бы на следующий месяц. У бухучета нет такой возможности, поэтому он не подходит для управления.

Управленческий учет нацелен на оперативный анализ, понимание о состоянии дел и планирование дальнейшей работы.

Для управления важен сбор информации для принятия решений, которые помогут получить выгоду в будущем. Анализ прошлых периодов помогает увидеть факторы, влияющие на организацию, и спрогнозировать уровень прибыли и убытков в будущем. Динамику отслеживают три базовых управленческих отчета:

- о движении денежных средств;

- о финансовых результатах;

- прогнозный баланс.

Открытые данные и коммерческая тайна при учете

Бухгалтерский учет нужен налоговым органам, службе статистики, поставщикам и другим внешним пользователям. Бухгалтерские данные — не секрет. Их даже публикуют в открытом доступе на сайте статистики.

Управленческий учет ведется для внутреннего использования руководителем, менеджером или собственником. Его данные часто становятся коммерческой тайной, поэтому даже внутри организации не все имеют к нему доступ.

Фиксированная и свободная формы учета

Требования к бухучету подробно определены: его регулируют законы, положения, стандарты, пояснения налоговой и другие документы. Строго определены сроки составления и форма отчетности. Бухучет обязателен для всех организаций, у вас просто нет выбора, вести его или нет.

Строго определены сроки составления и форма отчетности. Бухучет обязателен для всех организаций, у вас просто нет выбора, вести его или нет.

Управленческий учет — просто ваше право. На него не распространяются правила свыше, его можно вести так, как удобно вам, с опорой на особенности деятельности и собственные цели. Главное, чтобы вы сами понимали отчеты и показатели. Периодичность составления может быть любой: неделя, квартал или даже год.

Реальность данных в учете

Мы отражаем в бухучете то, что написано в договоре. А в управленческом учете ориентируемся на реальный смысл операции.

Например, продажа с последующим выкупом: договор заключен с условием, что продавец может в любой момент выкупить товар у покупателя и сохраняет все риски и преимущества владения товаром. Такая сделка — это замаскированный кредит или финансирование. Нет смысла признавать в управленческом учете выручку от такой сделки, так как показатель выручки станет выше, чем на деле. Но в бухучете это сделать придется.

Обобщение данных

Компании не всегда состоят из одного юрлица. Бухгалтерия формирует отчетность по каждому юрлицу в отдельности, а управленческий учет сводит информацию по всем подразделениям. При этом данные детализируются в нужной мере.

Нужный уровень детализации

Бухучет оценивает все предприятие целиком, смешивает информацию обо всех отделах, товарах, работниках.

Управленческий учет может рассматривать всю компанию или отдельные подразделения — глубже и детальнее. Это позволяет лучше понять бизнес изнутри и знать, что в нем происходит и почему. Вы видите не просто общий поток средств в компании, но и показатели по отделам и даже сотрудникам. Не просто видеть прибыль, а понимать ее источники. Не просто учитывать товары, а разделять их на группы и виды.

Оперативность

Важное свойство управленческого учета — оперативность. Предпринимателю нужно получить информацию как можно быстрее. Поэтому при составлении управленческого отчета точностью можно пожертвовать, чтобы увеличить скорость. Допустимая погрешность — 5%.

Допустимая погрешность — 5%.

Бухгалтерский учет тут плохой помощник, потому что содержит всегда точную информацию и требует много времени для поиска нужных данных.

Показатели для отслеживания

Бухучет ведется в денежном выражении, им правят цифры. Управленческий учет включает натуральные и даже словесные показатели: количество брака, производительность, удовлетворенность покупателей и работников, текучесть кадров, средний размер заказа и другие. Эти показатели влияют на бизнес не меньше цифр, поэтому их нужно отслеживать и корректировать. Часто это становится главным инструментом в оптимизации работы всего предприятия.

Веб-сервис для малого бизнеса Контур.Бухгалтерия помогает вести учет, платить зарплату и сдавать отчетность, а еще строит пять управленческих отчетов. Следите за развитием бизнеса и автоматизируйте рутинные операции для бухучета. Все новые пользователи могут познакомиться с системой и работать в Бухгалтерии бесплатно две недели.

Чем различаются финансовый и управленческий учет

Автор: Oлeг Ивaнoвич Лаврушин, доктор экономических наук, профессор, заведующий кафедрой «Денежно-кредитные отношения и банки» Финансовой академии при Правительстве Российской Федерации.

В систему бухгалтерского учета входят три подсистемы, взаимосвязанные между собой. Налоговый учет ведется параллельно с финансовым учетом и необходим для учета в целях налогообложения. Финансовый и управленческий учет необходим для получения информации о финансовом положении предприятия и принятия управленческих решений.

При сравнении финансового и управленческого учета можно выделить ряд отличительных признаков:

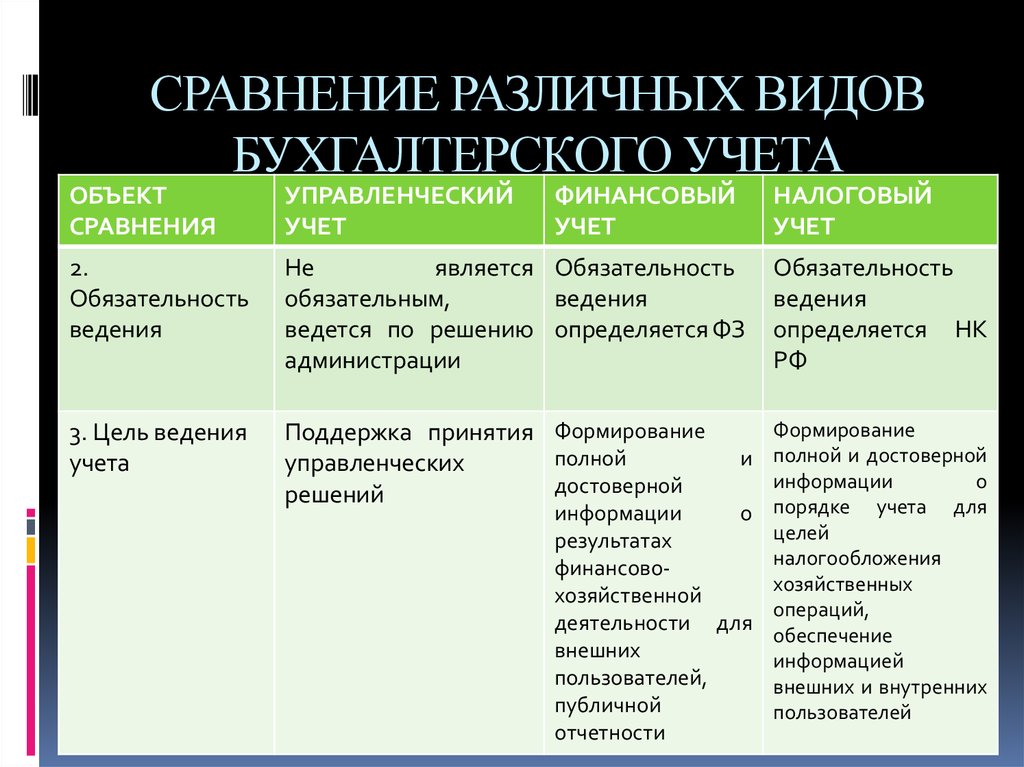

- По пользователям учетной информации. Пользователями информации финансового учета являются внешние и внутренние пользователи. При этом информация управленческого учета представляется только внутренним пользователям, так как является, как правило, коммерческой тайной.

- По видам систем бухгалтерского учета. Финансовый учет ведется на основе двойной записи, управленческий учет ею не ограничивается.

- По объекту учета. Объектом финансового учета является предприятие в целом, а управленческий учет ведется по отдельным структурным подразделениям.

- По обязательности ведения и юридическим требованиям. Ведение финансового учета обязательно, оно строго регламентировано законодательством и ориентировано на международные стандарты учета и отчетности. Управленческий учет ведется по мере необходимости на основании решения администрации. При этом учетная информация собирается и обрабатывается только в том случае, если польза и выгода от ее использования превышают затраты на ее сбор и обработку.

- По принципам учета и порядку его ведения. Финансовый учет ведется в соответствии с принятыми положениями и правилами. Управленческий учет ведется по любым правилам учета. Главным здесь является полезность информации.

- По временной соотносимости информации. Финансовый учет отражает информацию, которая завершена, т.е. как бы задает вопрос, как это было. Управленческий учет отражает завершенную информацию и содержит планы на будущее, отвечая на вопрос, как должно быть.

- По степени точности представляемой информации. Информация должна быть точной и объективной, а также поддаваться проверке. Управленческий учет требует быстроты сбора данных. Вместе с объективной информацией используются примерные и приблизительные оценки, что достаточно для принятия управленческого решения.

- По периодичности составления и сбора информации. Финансовый учет требует регулярного сбора и обработки информации (ежемесячно, ежеквартально, ежегодно). В целях управленческого учета сбор информации производится регулярно и по мере необходимости.

- По ответственности за качество предоставляемой информации. Искажение информации в финансовом учете судебно наказуемо, при ошибках в управленческом учете ограничиваются административными санкциями внутри предприятия.

- По масштабам учета. В отчетах финансового учета представляется информация о деятельности всей организации, в отчетах управленческого учета — об отдельных участках и сферах деятельности, например по видам продукции, по отделам и т. д.

Информация должна быть точной и объективной, а также поддаваться проверке. Управленческий учет требует быстроты сбора данных. Вместе с объективной информацией используются примерные и приблизительные оценки, что достаточно для принятия управленческого решения.

Информация должна быть точной и объективной, а также поддаваться проверке. Управленческий учет требует быстроты сбора данных. Вместе с объективной информацией используются примерные и приблизительные оценки, что достаточно для принятия управленческого решения. д.

д.

Таким образом, финансовый учет необходим и обязателен не только самой организации, но и внешним пользователям — государственным органам, налоговым органам, кредиторам, инвесторам и т.д. Управленческий учет необходим самой организации. Однако следует отметить, что без его ведения принятие управленческих решений затрудняется, а также существует возможность неправильного принятия решений по возникающим вопросам.

Финансовый учет касается всех сфер деятельности предприятий, объектов учета и источников их образования. Управленческий учет, как правило, касается затрат на производство и реализацию продукции, финансовых результатов деятельности организации.

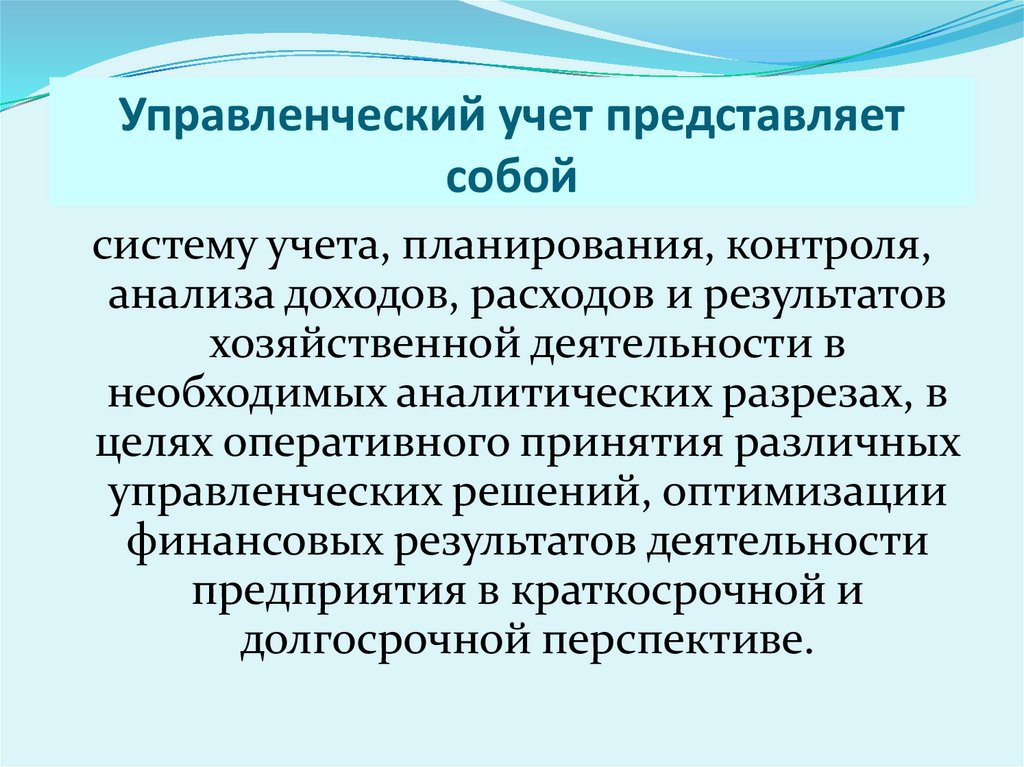

Управленческий учет способствует сбору, обработке и анализу информации, необходимой менеджерам организации для принятия правильного управленческого решения. Он дает возможность для принятия наиболее эффективного решения по тем или иным вопросам.

Основой информационной системы является бухгалтерская информация. Управленческий учет (или, как его еще называют, учет затрат) необходим для калькулирования себестоимости производимой продукции, работ, услуг, установления цен, оценки запасов и материальных ресурсов, а также уровня прибыли.

Управленческий учет (или, как его еще называют, учет затрат) необходим для калькулирования себестоимости производимой продукции, работ, услуг, установления цен, оценки запасов и материальных ресурсов, а также уровня прибыли.

Целями управленческого учета и анализа являются решение вопросов формирования затрат на производство и реализацию продукции, а также определение их влияния на эффективность использования.

Цели финансового учета и анализа — отражение и анализ информации о финансовых ресурсах, операциях и финансовых результатах деятельности организации. Прерогативой управленческого учета и анализа являются определение фактических затрат на производство и реализацию продукции, расходов и доходов предприятия, а также их планирование для выявления плановых финансовых результатов.

Особое значение управленческий учет и анализ приобретают при выявлении перспектив дальнейшего производства, увеличения его объема, эффективности вложения затрат в те или иные сферы деятельности.

Финансовый учет и анализ лишь отражают фактические ресурсы и их источники, выявляют (расчетным путем) финансовые результаты, но не предусматривают при этом составление планов и смет. Финансовый анализ позволяет изучить имущественное положение организации, выявить структуру собственного и заемного капитала, состав и структуру прибыли, ее уровень.

При этом между управленческим и финансовым учетом существует тесная взаимосвязь. Затраты и ресурсы производства являются объектом управленческого учета. Проходя стадии производства, они превращаются в продукцию и выручку от ее реализации, а также в затраты, которые в свою очередь являются объектом финансового учета. Конечный результат деятельности — прибыль — также является информацией, представляющий собой объект финансового учета и анализа.

Таким образом, финансовый учет нужен для отражения информации о деятельности организации в целом, управленческий — для анализа существующего положения и выявления путей наиболее эффективного развития предприятия. Финансовый учет является основой управленческого учета, так как предоставляет для него необходимую информацию.

Финансовый учет является основой управленческого учета, так как предоставляет для него необходимую информацию.

Отличие финансового учета от управленческого состоит также в том, что целью финансового учета является отражение имущественного состояния организации, ее финансовой устойчивости. Управленческий учет обеспечивает информацией менеджеров, ответственных за достижение тех или иных задач и целей.

Эта информация необходима для анализа и принятия соответствующих решений и производственных задач, планирования, контроля и регулирования деятельности организации. Сбор и обработка внутренней информации, необходимой для управленческого учета, подчиняются иным правилам в отличие от обработки информации, необходимой для ведения финансового учета.

Различны также и подходы к учитываемым объектам. Так, в финансовом учете денежных средств внимание уделяется самому учету денежных ресурсов, т.е. учитываются их размер, виды (наличные в кассе организации и средства на расчетных и валютных счетах), экономическое содержание кассовых операций, операций на счетах в банках и т. д. Управленческий учет занимается учетом и анализом денежных средств, источников их формирования и определением путей их вложения.

д. Управленческий учет занимается учетом и анализом денежных средств, источников их формирования и определением путей их вложения.

Целью управленческого учета финансовых ресурсов является изучение источников их поступления и размещения для выработки экономической стратегии размещения денежных средств наиболее эффективным способом.

Финансовый учет текущих обязательств и расчетов основан на обработке информации о составе и структуре этих обязательств, источников их образования. Целями управленческого учета этих обязательств являются учет их источников и выработка стратегии по эффективному вложению привлеченных средств. Управленческий учет также рассматривает затраты, формируемые в связи с образованием дебиторской и кредиторской задолженности.

Финансовый учет основных средств и нематериальных активов предприятия изучает их состав, структуру и оценку, размер вложений во внеоборотные активы, производит учет амортизации, затрат на ремонт и восстановление основных средств и другие операции, связанные с поступлением, наличием и выбытием основных средств и нематериальных активов. Управленческий учет основных средств занимается изучением их состава, состояния, движения в целях облегчения управления основными фондами и оборудованием.

Управленческий учет основных средств занимается изучением их состава, состояния, движения в целях облегчения управления основными фондами и оборудованием.

Управленческий учет изучает состав и структуру затрат на содержание и использование основных средств, эффективность их использования, начисление амортизации по основным средствам и нематериальным активам, включаемой в себестоимость производимой продукции, для погашения затрат на их приобретение. В связи с тем, что амортизация как статья затрат является одной из основных статей, формирующих себестоимость продукции, управленческий учет уделяет этому объекту учета особое внимание.

Учету материально-производственных запасов как в финансовом, так и в управленческом учете отводится значительное место. Материальные ресурсы — это основные ресурсы, необходимые для деятельности организации. Финансовый учет предусматривает определение их количества в суммовом выражении, состава, структуры, оценку.

Управленческий учет рассматривает эффективность их применения, затраты на приобретение материальных ресурсов. Материальные ресурсы также имеют большой удельный вес в составе себестоимости продукции, поэтому целью управленческого учета является выработка стратегии по наиболее эффективному их использованию.

Материальные ресурсы также имеют большой удельный вес в составе себестоимости продукции, поэтому целью управленческого учета является выработка стратегии по наиболее эффективному их использованию.

Учет расчетов с персоналом по оплате труда и затраты на оплату труда также занимают основное место как в финансовом, так и в управленческом учете. Финансовый учет рассматривает размер фонда оплаты труда, виды удержаний и выплат, управленческий учет — затраты на оплату труда, эффективность использования трудовых ресурсов.

Финансовый учет затрат на производство и себестоимости продукции включает учет прямых и косвенных затрат в суммовом выражении, себестоимость продукции, работ, услуг, их состав и структуру. Управленческий учет занимается формированием себестоимости продукции, оптимизацией затрат, включаемых и не включаемых в себестоимость продукции, выработкой стратегии по эффективному использованию материальных, трудовых и финансовых ресурсов.

Таким образом, можно сделать вывод, что финансовый учет рассматривает количественную сторону всех объектов учета деятельности организации, а управленческий — их качественные характеристики, эффективность использования. В этом и заключается основное отличие финансового учета от управленческого.

В этом и заключается основное отличие финансового учета от управленческого.

Научиться оценивать, планировать и контролировать деятельность организации, ее подразделений и функциональных блоков вы можете с помощью курса «Управленческий учет». Изучите его отдельно или по абонементу, со скидкой.

Изучите сегодня

Также смотрите

Бухгалтерский и управленческий учет в конфигурации «Торговля+Склад»

Иногда на практике возникают ситуации, когда документы, которые должны пройти по данным управленческого учета, по некоторым причинам не должны отражаться в учете бухгалтерском, и наоборот. Конфигурация «Торговля+Склад» позволяет организовать одновременное ведение управленческого и бухгалтерского учета в таких ситуациях согласно установкам пользователя. В этой статье, опубликованной на диске ИТС, методисты фирмы «1С» рассказывают о том, как можно вести в одной информационной базе бухгалтерский (финансовый) и управленческий учет в конфигурации «Торговля+Склад», редакция 9. 0, и в конфигурации «Бухгалтерия+Торговля+Склад+ Зарплата+Кадры», редакция 4.0.

0, и в конфигурации «Бухгалтерия+Торговля+Склад+ Зарплата+Кадры», редакция 4.0.

Содержание

- Бухгалтерский и управленческий учет в конфигурации «Торговля+Склад»

Сравним ведение управленческого и бухгалтерского учета в конфигурации «Торговля+Склад» применительно к редакции 9.0 и 8.7.

В редакции 8.7 разделение документов на «финансовые» и «управленческие» производилось с помощью соответствующего признака. В том случае, если документ проводился только по финансовому учету, для него устанавливался признак «Фин», если только по управленческому учету — признак «Упр», а если документ проводился одновременно по управленческому и финансовому учету — признак «Общ».

В редакции 9.0 бухгалтерский учет ведется в разрезе юридических лиц. Поэтому для разделения документов на те, которые должны пройти по данным бухгалтерского учета, и те которые по каким-то соображениям не должны отражаться в бухгалтерском учете, их необходимо оформлять от имени разных юридических лиц. В справочнике «Собственные юридические лица» для этих целей заведем два юридических лица «Фин. лицо» и «Упр. лицо». Для того, чтобы по аналогии с редакцией 8.7 можно было бы оформлять документы, которые бы проводились одновременно и по финансовому, и по управленческому учету используем аналитический признак управленческого учета. Введем два аналитических признака «Фин» и «Упр». Теперь в справочнике «Фирмы» вводим три фирмы, аналогично тому, как для документа в редакции 8.7 было введено три признака «Упр», «Фин» и «Общ» (см. табл. 1).

В справочнике «Собственные юридические лица» для этих целей заведем два юридических лица «Фин. лицо» и «Упр. лицо». Для того, чтобы по аналогии с редакцией 8.7 можно было бы оформлять документы, которые бы проводились одновременно и по финансовому, и по управленческому учету используем аналитический признак управленческого учета. Введем два аналитических признака «Фин» и «Упр». Теперь в справочнике «Фирмы» вводим три фирмы, аналогично тому, как для документа в редакции 8.7 было введено три признака «Упр», «Фин» и «Общ» (см. табл. 1).

Таблица 1

| Фирма | Юр. лицо | Упр. аналитика |

|---|---|---|

«Упр. фирма» | «Упр. лицо» | «Упр» |

«Фин. фирма» | «Фин. лицо» | «Фин» |

«Общ. фирма» | «Фин. лицо» | «Упр» |

Из таблицы 1 видно, что если документ проводится по общей фирме, то он имеет такой же признак аналитики управленческого учета, как «Упр. фирма» и такое же юридическое лицо, как «Фин. фирма». Таким образом, проведение документа по общей фирме будет одновременно учитываться и в управленческом, и в бухгалтерском учете. В том случае, если документы в редакции 8.7. оформлялись только по управленческому учету (в документе был установлен признак «Упр»), в редакции 9.0 их следует оформлять от имени фирмы «Упр. фирма». В том случае, если в редакции 8.7 документы оформлялись только по финансовому учету, то в редакции 9.0 следует оформлять эти документы от имени фирмы «Фин. фирма». В том случае, если документы в редакции 8.7 проводились по общему учету, то в редакции 9.0 их необходимо проводить от имени фирмы «Общ. фирма».

фирма» и такое же юридическое лицо, как «Фин. фирма». Таким образом, проведение документа по общей фирме будет одновременно учитываться и в управленческом, и в бухгалтерском учете. В том случае, если документы в редакции 8.7. оформлялись только по управленческому учету (в документе был установлен признак «Упр»), в редакции 9.0 их следует оформлять от имени фирмы «Упр. фирма». В том случае, если в редакции 8.7 документы оформлялись только по финансовому учету, то в редакции 9.0 следует оформлять эти документы от имени фирмы «Фин. фирма». В том случае, если документы в редакции 8.7 проводились по общему учету, то в редакции 9.0 их необходимо проводить от имени фирмы «Общ. фирма».

Приведенные в таблице 1 данные можно представить в виде таблицы 2.

Таблица 2

| Упр. аналитика / Юр. лицо | «Упр» | «Фин» |

|

|---|---|---|---|

«Фин. лицо» | «Общ. фирма» | «Фин. | Бухгалтерский учет |

«Упр. лицо» | «Упр. фирма» | (не используется) |

|

| Управленческий учет |

|

|

фирма»

фирма»Из таблицы 2 видно, что в бухгалтерском учете будут анализироваться данные по фирмам «Общ. фирма» и «Фин. фирма», а в управленческом — по «Общ. Фирма» и «Упр. Фирма». В завершенном периоде (в котором введены уже все операции) должен соблюдаться баланс по строке «Бухгалтерский учет» и колонке «Управленческий учет». То есть, все расходы, осуществленные в данном периоде по данному виду учета, должны совершаться только из приходов по тому же виду учета, и наоборот, все приходы по данному виду учета могут расходоваться только по тому же виду учета. Из данного требования соблюдения баланса и вида таблицы 2 логически вытекает, что в завершенном периоде должен соблюдаться указанный вид баланса по каждой из клеток данной таблицы, т. е. должен соблюдаться баланс по каждой из указанных фирм. Одной из регламентных операций по завершению периода должна быть операция сведения баланса по каждой из фирм. Данная операция может потребовать оформления дополнительных документов задним числом. С другой стороны пока период не завершен, указанного баланса может и не соблюдаться.

е. должен соблюдаться баланс по каждой из указанных фирм. Одной из регламентных операций по завершению периода должна быть операция сведения баланса по каждой из фирм. Данная операция может потребовать оформления дополнительных документов задним числом. С другой стороны пока период не завершен, указанного баланса может и не соблюдаться.

Приведенные рассуждения показывают, что в редакции 9.0 можно организовать такую же структуру учета, которая была в редакции 8.7, но без двойного проведения документов по управленческому и финансовому учету.

Расчет себестоимости товаров в редакции 8.7 и редакции 9.0

В редакции 8.7 метод расчета себестоимости устанавливался отдельно для финансового и управленческого учета. Для финансового учета метод расчета себестоимости устанавливался для каждой фирмы, а для управленческого учета метод расчета себестоимости устанавливался в настройках параметров учета. При проведении документа по общему учету одновременно рассчитывалась себестоимость по финансовому и управленческому учету. Иногда, в основном для уменьшения объема информационной базы, пользователи в редакции 8.7 устанавливали разные методы расчета себестоимости для финансового («по средней») и управленческого («ФИФО») учета.

Иногда, в основном для уменьшения объема информационной базы, пользователи в редакции 8.7 устанавливали разные методы расчета себестоимости для финансового («по средней») и управленческого («ФИФО») учета.

В редакции 9.0 ведется единый учет хозяйственных операций, поэтому возможность применения разных методов расчета себестоимости для целей управленческого и бухгалтерского учета не предусмотрена, метод расчета себестоимости определяется юридическим лицом фирмы.

Рассмотрим расчет себестоимости для компании, которая имеет структуру, представленную в таблице 1. Поскольку обычно в оперативной работе отслеживаются остатки товаров по управленческому учету, независимо от того на какую именно фирму товар поступил, то имеет смысл установить контроль отрицательных остатков ТМЦ «По упр. аналитике». Списание в этом случае будет производиться по методу расчета себестоимости, определенному для фирмы (собственного юридического лица), указанного в документе. В первую очередь будут списываться товары, принадлежащие фирме, указанной в документе. Если таких товаров нет, то будут последовательно списываться товары других фирм компании, имеющих тот же признак аналитики управленческого учета, причем метод списания будет применяться тот, который указан для фирмы в документе.

Если таких товаров нет, то будут последовательно списываться товары других фирм компании, имеющих тот же признак аналитики управленческого учета, причем метод списания будет применяться тот, который указан для фирмы в документе.

Расчет себестоимости для целей бухгалтерского учета становится актуальным при завершении периода, например в конце месяца. Стоит отметить, что после завершения регламентной операции по сведению баланса по каждой из фирм компании, себестоимость для целей бухгалтерского учета будет рассчитана корректно.

Для сведения баланса по фирмам удобно вывести отчет «Ведомость по партиям» с детализацией по фирмам и установить по какой из фирм имеются отрицательные остатки ТМЦ. Поскольку фирмы «Общ. фирма» и «Фин. фирма» имеют одно и то же юридическое лицо «Фин. лицо», но различные признаки управленческого учета, то для оформления перемещения между фирмами можно воспользоваться документом «Перемещение ТМЦ». Для перемещения ТМЦ между фирмами, имеющими разные юр. лица рекомендуется пользоваться методикой «Оформление передачи товара между фирмами».

Учет взаиморасчетов с контрагентами

В редакции 8.7 взаиморасчеты с контрагентами по управленческому и финансовому учету велись различным способом. В управленческом учете взаиморасчеты с контрагентами велись по отношению ко всей компании в целом. Финансовый учет велся в разрезе каждой из фирм, входящих в состав компании.

В редакции 9.0 учет взаиморасчетов с контрагентом ведется по отношению к фирме, указанной в документе. Однако в отчете «Ведомость по контрагентам» можно посмотреть как итоги взаиморасчетов по компании в целом, так и итоги взаиморасчетов с контрагентом с детализацией по каждой конкретной фирме.

Для правильного ведения учета рекомендуется производить оплату и отгрузку от имени одной фирмы. Для устранения указанных диспропорций взаиморасчетов можно перед сведением баланса установив отбор в общем журнале по контрагенту, откорректировать документы вручную. Можно также оформить документы «Корректировка долга» для каждой из фирм. То есть для одной из фирм уменьшить долг контрагента, а для другой из фирм увеличить долг контрагента.

Консолидированный учет. Почему отсутствие или отдельное ведение управленческого учета — проблема для бизнеса — Meta Sistem на vc.ru

К сожалению, даже во времена огромного количества технологических решений и возможности для оптимизации бизнеса многие компании продолжают ограничиваться только бухгалтерским учетом, совершенно игнорируя управленческий. В большей степени это относится к небольшим предприятиям, которые рискуют такими и остаться без качественного управленческого учета и наглядных данных для принятия бизнес-решений.

34

просмотров

Есть достаточно большая часть бизнесменов, которые считают, что данных бухгалтерского учета (обязательного по закону) достаточно для того, чтобы операционно управлять бизнесом. Но это не так. Между бухгалтерским и управленческим учетом много отличий: начиная от целей и пользователей информации, заканчивая методологией, периодичностью и даже единицами измерения.

В этой статье мы хотим рассказать о том, чем отличается бухгалтерский учет от управленческого, а также поделимся опытом, как и зачем консолидировать их в одну функциональную систему.

Разница между управленческим и бухгалтерским учетом

1. Пользователи информации

Обязательная бухгалтерская отчетность, в первую очередь, составляется для внешних пользователей: налоговой инспекции, инвесторов, аудиторов, органов статистики, кредиторов и других лиц, заинтересованные в получении финансового отчета компании.

Управленческий учет, наоборот, нужен для внутреннего использования. Менеджерам среднего и высшего звена. Они могут видеть, например, объемы ликвидных средств на счетах, статистику продаж или количество товара на складе. Эти данные помогают им вести операционную деятельность и принимать решения.

2. Цели

Основная цель бухгалтерского учета — документирование и систематизация данных о совершаемых в компании операциях и объектах бухгалтерского учета. Отчетность содержит данные об активах и обязательствах предприятия, а также финансовых результатах. Как уже было сказано выше, эта информация, в первую очередь, нужна для внешних пользователей.

Ключевая цель управленческого учета состоит в создании удобной и информативной системы измерения, сбора и анализа основных показателей работы компании. Грамотно выстроенный управленческий учет в компании показывает не абстрактные числовые данные, разнесенные по счетам, а конкретную удобно изложенную информацию, необходимую для пользователей (складские запасы, движение средств, учет трудовых ресурсов, инструменты планирования и т.д.)

3. Регулирование

Бухгалтерский учет — обязательная процедура, которая строго регламентируется законом, МСФО (Международными стандартами бухгалтерского учета) и НСБУ (Национальными стандартами бухгалтерского учета). Все бухгалтерские процессы строго регламентированы.

Управленческий учет выстраивается только на основе принятых внутри компании нормативов. Каждое предприятие вправе самостоятельно разрабатывать принципы, механизмы и формы учета. Кроме того, в управленческом учете, в отличие от бухгалтерского, можно не использовать принцип двойной записи.

4. Методы измерения

Операции и сальдо счетов в бухгалтерии рассчитываются только в стоимостном выражении (в деньгах). Управленческий учет может быть не только стоимостным, но и количественным. При этом единицы измерения компания выбирает сама, в зависимости от особенностей товара.

Кроме того, в управленческом учете может быть решена проблема разделения товара по наименованиям и партиям. Пользователь наглядно видит, сколько товара было продано и по какой цене. Валовой стоимостной метод в бухгалтерии такой информации не дает. Есть только общая сумма продаж. Максимум — разнесенная по субсчетам.

5. Направленность и принцип использования

В бизнес-среде есть расхожее выражение: «Финансовое управление помогает реанимировать, а бухгалтерия только констатирует смерть». Его смысл в том, что бухгалтерский учет всегда направлен в прошлое, на систематизацию и расчет уже свершившихся операций.

В то время как управленческий учет, наоборот, направлен в будущее. Он дает пользователям информацию, которая необходима менеджерам во избежание проблем, простоев и дефицита в будущем.

Также, продолжая тему времени, стоит отметить, что бухгалтерия имеет четкие периоды и даты отчетности, а управленческий учет ведется оперативно, в зависимости от нужд компании. Данные могут быть представлены в разрезе любого временного периода, вплоть до часа.

Понятно, отличия есть, как теперь внедрить?

Вторая распространенная ошибка, связанная с использованием управленческого учета (кроме его отсутствия) — это внедрение его в отрыве от бухгалтерии. Есть очень много компаний, которые буквально ведут двойной учет. У них есть две конфигурации 1С для ведения бухгалтерского и управленческого учета, и каждое действие оператор должен дублировать и в одной, и в другой программе.

Естественно, это приводит к целому ряду проблем:

- Механические ошибки. Человеческий фактор никто не отменял. А когда рутинных ручных действий вдвое больше, количество ошибок растет пропорционально.

- Внесение данных только в одну конфигурацию. Продолжение предыдущего пункта. Когда данные по одной операции дважды вносятся в разные учетные системы, велик риск забыть об одной из них. В таком случае расхождения в учете будут существенными. А это дополнительное время на поиск и исправление проблемы.

- Отличия в учете. Как уже было сказано выше, методы и принципы учета различны, а значит, данные по одной и той же операции могут считаться по-разному в бухгалтерии и управленческой отчетности. Типичный пример — продажи с НДС.

В итоге, почти нет вероятности, что в бухгалтерской и управленческой конфигурации 1С данные будут релевантны друг другу. Не говоря уже о том, что на инвентаризации план с фактом будет сходиться реже, чем никогда. При всех этих недостатках, операторы при таком рассинхроном учете должны еще и тратить в два раза больше времени на рутинную работу.

Выход из этой ситуации — настройка обмена данными между учетными системами. Какая-то из конфигураций должна быть главной. После введения данных об операции они автоматически передаются в другую систему учета. Так получится избавиться от двойного введения данных, ошибок, неточностей, а также освободить операторов от половины рутинных задач. При этом синхронизация данных должна быть проведена с учетом разницы в принципах учета.

Внедрение конфигурации управленческого учета и ее синхронизация с бухгалтерией — это не опция, а необходимость для современного бизнеса. Без информации о работе предприятия управлять бизнесом приходится буквально «вслепую». Естественно, такая компания уже в ближайшем будущем критично отстанет от конкурентов.

Хотите внедрить консолидированный учет в своей компании? Получите бесплатную персональную консультацию наших специалистов о том, как это сделать конкретно на вашем предприятии.

Управленческий учет: опыт и практика

Все большее число руководителей украинских предприятий понимает необходимость ведения учета, отличного от бухгалтерского, так как последний ориентируется исключительно на внешних потребителей информации – в первую очередь, на налоговые органы, при этом совсем не отражает реального состояния компании.

Для предоставления полной и достоверной информации, необходимой для принятия грамотных управленческих решений и управленческого планирования внутренними пользователями существует управленческий учет.

Что такое управленческий учет

До сих пор у российских и украинских руководителей нет четкого понимания этого вида учета и это, пожалуй, одна из основных проблем в процессе постановки системы управленческого учета.

За семь лет практики в постановке управленческого учета на российских предприятиях, мы сталкивались с различными интерпретациями этого понятия.

Часто возникали ситуации, когда оказывалось, что руководители, пришедшие к нам «за постановкой управленческого учета» понимали под этим совершенно не относящиеся к предмету вопросы. Однажды генеральный директор небольшой, преуспевающей компании произнес вот такую сакраментальную фразу: «А я для себя очень легко научился разделять: все, что не бухгалтерский учет, то, значит, – управленческий».

Система учета «как есть на самом деле»

Еще чаще возникает ситуация, когда под управленческим учетом понимают учет «черного нала», данные «черной бухгалтерии».

В таком случае, действительно, бухгалтерская отчетность дает искаженное представление о реальном состоянии компании и требуется ввести еще одну систему учета, в которой все учитывается «как есть на самом деле».

На практике это зачастую сводится к таблицам Excel, которые обычно самостоятельно составляет и ведет финансовый директор. И очень часто в таких случаях руководство полагает, что на предприятии функционирует система управленческого учета, которая удовлетворяет целям руководства и отвечает на поставленные руководством вопросы.

Основная опасность здесь – бессистемность учета, учет не всех факторов, влияющих на показатели управленческого учета и как следствие, искажение управленческой информации и неграмотное руководство.

Учиться на западный манер

Подобные заблуждения объясняются, прежде всего, тем, что вопросы, связанные с данным видом учета в России и в Украине до сих пор мало освещены, ярким примером этого является отсутствие специализированного журнала по проблематике управленческого учета.

На Западе читают гарвардский выпуск «Management Accounting Review» (management accounting – термин на Западе, соответствующий классическому пониманию управленческого учета), в наших же странах пока можно найти лишь отдельные тематические статьи и рубрики. Государство же подобные вопросы не регулирует, а при разработке принципов и правил бухгалтерского учета принималось за основу «типовое предприятие», отсюда негибкость и невозможность учесть специфику бизнеса и изменения окружающей среды.

На сегодняшний момент у нас уже существует классический подход к управленческому учету, который был распространен на Западе еще 40-60 лет назад.

Классическое понимание управленческого учета сводится в основном цифрам и различным числовым показателям, учитывающим специфику предприятия.

Мировая практика

Конечно, существует общемировая практика постановки и ведения управленческого учета. Его общие показатели, а также многие принципы управленческого учета отражены в Международных Стандартах Финансовой Отчетности (МСФО).

Тем не менее, в последнее время на Западе наблюдается заметный уход от классического подхода в сторону качественных показателей и происходит расширение понятия управленческого учета: в качестве факторов, влияющих на принятие управленческих решений, рассматривается конкурентная среда, система взаимоотношений с клиентами (CRM), система бизнес-процессов внутри предприятия и пр. Это уже другой более высокий уровень, для большинства российских предприятий это завтрашний день.

Мы интересуемся

В России и Украине управленческий учет есть, а в последние несколько лет, наблюдается явный интерес к этой теме, это даже видно из динамики продаж программных продуктов для автоматизации управленческого учета и бюджетирования. Кто же реально занимается вопросами постановки и ведения управленческого учета на отечественных предприятиях и в каких случаях встает вопрос о его постановке?

Опять-таки, исходя из нашего опыта, можем уверенно сказать, что в большинстве случаев бухгалтерия к управленческому учету отношения не имеет.

Постановкой и ведением управленческого учета на предприятии обычно занимается либо финансовый директор (директор по экономике), либо специально привлеченный для этого специалист, также функции могут быть скрыто или явно распределены между сотрудниками финансового отдела (экономического отдела, финансово-планового отдела и др.).

Инициатором процесса постановки управленческого учета (как и многих других нововведений) обычно становится недавно пришедший в компанию молодой специалист, имеющий «свежее» экономическое образование. Это может быть вице-президент, финансовый директор, директор по экономике, редко коммерческий директор.

Собственники взяли инициативу на себя

В последнее время все чаще инициаторами постановки управленческого учета становятся собственники компании: им уже не достаточно лишь бухгалтерской отчетности и требуется более достоверная информация о состоянии компании.

Решение же о постановке управленческого учета обычно принимается на уровне финансового директора (человека, ответственного за финансовое состояние компании), либо на уровне генерального директора или собрания акционеров.

Непосредственно во время постановки системы учета также возникает немало сложностей.

Кроме обозначенных выше проблем с пониманием и интерпретацией, большая часть проблем лежит как раз на границе управленческий учет — бухгалтерский учет. Очень сложно правильно организовать взаимодействие между обоими видами учета, так как объект у них один, а цели разные.

Зачем нам два учета?

Зачем же нужна некая параллельная методология, если одна – бухгалтерская – уже функционирует? Здесь нужно понимать, что бухгалтерский учет и управленческий ориентированы на разных пользователей: если первый ведется и регламентируется государством, то второй всецело призван удовлетворять нужды управленцев предприятия. Имея разные целевые аудитории, две «ипостаси» учета базируются на совершенно разных принципах и методологиях.

Принципы управленческого учета

Говоря о бухгалтерском учете, мы понимаем, что его главная задача – выдать информацию в том формате, который наиболее удобен внешним пользователям.

Перед менеджерами предприятий стоят совсем другие задачи, а именно: изо дня в день принимать обоснованные управленческие решения. Таким целям служит управленческий учет.

Методология управленческого учета

Определившись с пользователями, давайте подумаем о методологической основе.

Такая наука, как экономика предприятия, предлагает множество способов описания и, что важнее всего для нашей темы, фиксации результатов деятельности предприятия, но российским компетентным органам, регламентирующим бухгалтерский учет, почему-то милее лишь узкий круг таковых. Например, если на практике списывать стоимость основных средств можно более чем пятью методами способами, в зависимости от того, как же именно эксплуатируются тот или иной станок или программный продукт, то в рекомендациях по формированию Положения о бухгалтерской учетной политике и ПБУ 6, по сути, можно выбрать только один метод, который можно применить к группе основных средств в течение всего срока полезного использования объектов, входящих в группу. Понятно, что такое причесывание под одну гребенку всех предприятий и всех основных средств не соответствует нуждам конкретного бизнеса.

Преимущества управленческого учета

Главное преимущество управленческого учета – это его гибкость и многовариантность.

Отметим еще раз, что государство, разрабатывая правила бухгалтерского учета, не сильно задавалось проблемой приспособления принципов учета к специфическим нуждам конкретных предприятий, а взяло некое «среднее предприятия» и переложило принципы учета, которые потенциально могли бы на нем работать, на всех остальных. Отсюда, например, заработная плата как рекомендуемая государством база разнесения косвенных затрат вне зависимости от того, имеется ли какая-то связь между этой статьей и всеми косвенными или нет.

Пример из жизни

В противоположность такому подходу, приведем пример настройки управленческого учета в проекте по постановке и автоматизации бюджетного управления для Торгового Дома «Мегаполис» в Запорожье (Украина).

Команда консультантов «Инталев» и сотрудников заказчика столкнулась с вопросом: как разнести транспортные расходы между двумя такими разными продуктами, как алкоголь и табак? Целый клубок проблем возник из-за того, что ящики с коньяком и водкой – предметы тяжелые, упаковки сигарет – объемные, а перевозившие их вместе грузовики имели ограничения как по объему, так и по весу. Соответственно, при каждой погрузке создавались сложные комбинации того и другого, а в конце месяца не представлялось никакой возможности определить, сколько же транспорта реально потребил тот или другой продукт.

Были испробованы различные варианты разнесения, но они показывали в качестве убыточных либо направление алкоголя, либо табака, хотя руководители каждого из направлений утверждали, что они рентабельны.

Выход из ситуации был найден по-школьному простой. Что связывает два таких параметра, как вес и объем? Верно, плотность.

Были пересчитаны плотности ящиков с алкоголем и табаком, и таким образом были разнесены транспортные расходы. Подчеркнем, что важность предложенного решения не в том, что была найден объективная база разнесения (таковую, как правило, найти вообще невозможно, потому-то затраты и косвенные), а база, ошибки подсчета по которой были минимальны и за месяц друг друга компенсировали: ни один из продуктов не дотировал другой.

Подход такой гибкости возможен лишь при индивидуальной настройке учета.

Принципы управленческого учета

Принципиальным моментом управленческого учета является его оперативность: существуют виды бизнеса, в которых анализировать баланс необходимо ежедневно, и бухгалтерский отчет в конце квартала уже бесполезен.

Методики и программные средства уже способны обеспечить такую оперативность, но отсюда вытекает неочевидный пока для многих менеджеров вывод: в управленческом учете необходимо проявлять даже большую дисциплинированность, чем в бухгалтерском. Например, управленческие первичные документы могут иметь ряд специфических полей (центр финансовой ответственности, бюджетная статья, лимит и т. д.), незаполнение или несвоевременное заполнение которых сведет на нет все усилия по построению учетной системы, так как введенные таким образом в систему цифры нельзя ни корректно консолидировать (без потерь важных аналитических признаков), ни сопоставить с планом.

Управленцы предприятий, решая вопрос о ведении управленческого учета, зачастую бросаются в две крайности. Первая состоит в том, что управленческому учету вообще не уделяется должного внимания – вся его постановка заключается в волевом решении: «Будем вести также, как бухгалтерский». В результате рождается система, в которой плановые управленческие данные можно сопоставить только с бухгалтерским фактом.

Вторая крайность – это чрезмерное усложнение и детализация учетных структур. Отсюда возникают огромнейшие и трудно читаемые списки статей, содержащие одновременно данные по направлениям деятельности, товарам, регионам, контрагентам, а в худших случаях – такие разнородные показатели, как доходы, поступления, задолженности и инвестиции друг рядом с другом. По сути дела, в одном документе желают увидеть «все сразу и обо всем».

Правило Парето

Хотелось бы подчеркнуть два момента. Во-первых, затраты на разработку и последующую эксплуатацию учетной системы не должны превышать эффектов от нее. Знаменитое Правило Парето (известное еще также как «Правило 20 на 80») гласит, что 20 % статей учета дают 80 % полезной информации. Поэтому главная задача разработчика учетной системы — не заложить в нее, все, что только можно, а описать, прежде всего, ключевые показатели.

Глядя на отчеты крупнейших западных корпораций, уже давно прошедших этап «всеобщей детализации», мы видим не более пары десятков статей затрат или доходов, тогда как в России или в Украине и пара сотен – не предел.

Техническая сторона вопроса

Менеджеры предприятий, осознав необходимость ведения внутреннего учета, неизбежно сталкиваются с вопросом: и как же технически выглядит этот самый учет?

Отказавшись от бухгалтерии как источника информации для нужд управления, мы тем самым отказались от предлагаемых ее регистров и алгоритмов расчетов. Значит, необходимо разработать собственную структуру и логику учета.

Существующие сегодня техники ведения управленческого учета можно разделить на две большие подгруппы: учет по бюджетным статьям и учет по счетам. Первый вариант учета предполагает отражение хозяйственных операций по всем статьям, которые логично к ним относятся. Например, продажи предприятия – это, как правило, «трехликое» существо: они выражаются в движении товаров (отгрузка со склада), движении денежных средств (поступление выручки от покупателя на расчетный счет) и формировании доходов (и это еще без учета начисления расходов, соответствующих полученным доходам).

Таким образом, отражение такой операции произойдет в статьях минимум трех бюджетов, и главное здесь – «ничего не забыть».

Подход на основе управленческих счетов менее субъективен – каждая операция, аналогично бухгалтерской, проходит по дебету и кредиту взаимосвязанных счетов, вызывая симметричные изменения во всей учетной системе.

Основным преимуществом постатейного учета является простота и наглядность для управленцев, далеких от бухгалтерских понятий, а подхода на основе счетов – гарантированная корректность при отражении операций и, в конечном итоге, при сведении баланса.

Эти две системы не отвергают друг друга, и, более того, учет по счетам включает в себя постатейный как неотъемлемую часть.

При таком варианте реализации управленческие счета в качестве одного из своих свойств имеют аналитику «Статья бюджета», через которую вводимые данные отражаются не только по счету, но и статье. Например, счет «Продажи» связывается со статьей «Доходы от реализации продукции» из бюджета доходов по основной деятельности, и тогда обороты по этому счету одновременно формируют и результат соответствующего бюджета.

Такая кажущаяся на первый взгляд сложность на практике уже хорошо отработана методически и поддерживается программными средствами.

Автоматизация управленческого учета

В настоящий момент наблюдается активный интерес специалистов к типовым программно-консалтинговым решениям по планированию, управленческому учету и, в целом, управлению предприятием.

При постановке бюджетирования специалисты ставят перед собой следующие важные задачи:

- составление платежного календаря и определение приоритетов платежей;

- определение финансовых результатов и управление по центрам финансовой ответственности;

- планирование движения денежных средств и движения товаро-материальных ценностей;

- планирование доходов и расходов компании;

- построение и оценка внутренних показателей ликвидности и рентабельности компании и отдельных бизнесов;

- поддержка процесса коллективного планирования, документооборота.

Например, возможности программы «Инталев: Бюджетное управление для 1С: Предприятия 7.7» позволяют:

- Построить стройную и полную систему бюджетов (продаж, закупок, прямых и косвенных расходов, движения денежных средств, задолженности, баланса компании).

- Получать управленческие бюджет движения денежных средств, бюджет доходов и расходов, бюджет по балансу.

- Построить систему финансовых показателей компании по плановым и фактическим данным.

- Осуществить финансовый анализ и анализ выполнения планов. Проводить план-факторный контроль.

- Оптимизировать управление отварными запасами и минимизировать прямые расходы на товарную логистику.

- Автоматизировать составление бюджетов как по плану, так и по факту. Минимизировать ввод данных из разных служб: коммерческих отделов, планово-финансовых отделов, бухгалтерии.

- Составлять и контролировать выполнение платежного календаря.

- Автоматизировать документооборот среди пользователей программы.

- Получать аналитические отчеты в различных разрезах, необходимых для поддержки процесса управления, используя встроенные возможности отчетов и диаграмм.

Крупным торговым и производственным предприятиям и холдингам, которые объединяют под одной управляющей компанией разнородные виды бизнеса, необходимы системы, предназначенные для автоматизации управленческого учета, бюджетирования, контроля и анализа по всем разделам хозяйственной деятельности.

Перед пользователями такого уровня стоят следующие задачи финансового управления:

- Бюджетирование;

- Управленческий учет;

- Финансовый анализ;

- Поддержка процесса коллективного планирования, документооборота.

При постановке задачи разработчики пришли к выводу, что создаваемый модуль должен стать не только центром консолидации плановой и отчетной информации, но и центром получения всей управленческой отчетности по бюджетам в форме, удобной для принятия управленческих решений.

Таким образом, программный продукт служит для поддержки процесса финансового управления. Его основная задача — максимально способствовать менеджерам в принятии финансовых решений, освобождать их время от рутинных операций и обрабатывать большие массивы данных, предоставляя отчетную информацию в удобной для принятия решений форме.

По своим функциональным характеристикам в области бюджетирования, программа позволяет разрабатывать все виды бюджетов на предприятии: бюджет движения денежных средств, бюджет доходов и расходов и бюджет по балансу; бюджет выпуска готовой продукции, бюджет производственных затрат, бюджеты закупок сырья и материалов и др. Кроме того, в программе возможно автоматическое составление бюджетов по выделенным критериям, ведение платежного календаря, реализован механизм оперативного контроля за выполнением бюджетов.

С точки зрения управленческого учета программа предоставляет все виды управленческой отчетности, в т.ч. отчет по движению денежных средств, отчет о прибылях и убытках, отчет по балансу. Учет в программе может вестись как по национальным (российским, UK GAAP, US GAAP и др.), так и международным (IAS) и пользовательским стандартам, при этом обеспечивается гибкая и моментальная связь с первичными документами и бухгалтерскими проводками.

В соответствие с самыми современными теориями финансового управления программа содержит все необходимые инструменты для финансового анализа: анализ плановых и фактических данных, возможности для факторного и индексного анализа, применение статистических методов анализа данных, анализ безубыточности, составление дерева (ROI) для финансового анализа. Использование последних разработок в области анализа позволяет получать динамические отчеты в удобной пользователю форме.

Организация управленческого учета при применении специальных налоговых режимов

Аннотация. Статья посвящена организации бухгалтерского и налогового учета при применении специальных налоговых режимов.

Ключевые слова: управленческий учет, налоговый учет, оптимизация

Организации, применяющие специальные режимы налогообложения (ЕСХН, УСНО, ЕНВД), в соответствии с ФЗ «О бухгалтерском учете» №402-ФЗ обязаны вести бухгалтерский учет [1]. Для исчисления единого сельскохозяйственного налога и единого налога при применении упрощенной системы налогообложения организации должны организовать ведение налогового учета доходов и расходов в соответствии с НК РФ. Ведение организациями налогового учета доходов и расходов при применении ЕНВД не обязательно, т.к. объектом налогообложения является вмененный доход, который не зависит от показателей хозяйственной деятельности организации. Индивидуальные предприниматели, применяющие патентную систему налогообложения, ведут учет доходов в соответствии с НК РФ, бухгалтерский учет доходов и расходов не ведется [2].

В связи с этим у организаций возникает необходимость организации учета затрат, доходов и расходов по правилам бухгалтерского и налогового учета.

При определении состава затрат на производство организации могут руководствоваться методическими указаниями, разработанными различными министерствами. Бухгалтерский учет доходов и расходов на предприятии ведется в соответствии с ПБУ 9/99 [3] и ПБУ 10/99 [4]. Налоговый учет доходов и расходов ведется на основании Налогового кодекса РФ, причем состав расходов при применении специальных налоговых режимов строго определен и не подлежит расширенному толкованию.

Таким образом, перед организацией встает вопрос оптимизации учета доходов и расходов в управленческом и налоговом учете

Управленческий учет на предприятии в целях его оптимизации для целей налогообложения может быть организован следующим образом:

— путем объединения бухгалтерского и налогового учета,

— путем выделения налогового учета и организации процесса его автоматизации.

Построение механизма взаимодействия бухгалтерского учета и налогообложения требует системности в процессе накопления и обобщения данных о доходах, расходах и налоговых обязательствах в учете, а также их представление в отчетности. В ее основе должна быть схема отражения на счетах бухгалтерского учета, которая бы, с одной стороны, не нарушала целостности учета и не искажала реальных результатов деятельности организации, а с другой – приводила к системному формированию информации, обеспечивающей задачи налогового учета и налогообложения [5].

Организация управленческого учета при применении специальных налоговых режимов может осуществляться по следующим направлениям:

1) сформировать учетные политики для целей бухгалтерского учета и налогообложения наиболее схожие по методам и способам ведения учета.

При формировании учетной политики субъекты малого предпринимательства могут воспользоваться правом вести учет доходов и расходов в бухгалтерском учете с применением кассового метода [3, 4]. Также организация может выбрать одинаковые методы оценки материально-производственных запасов при их списании, начисления амортизации, списания транспортно-заготовительских расходов и др.

2) в бухгалтерском управленческом учете необходимо организовать аналитический учет доходов и расходов, основанный на классификации доходов и расходов для целей налогообложения.

Для этого в организации необходимо разработать и утвердить рабочий план аналитических счетов бухгалтерского учета, который будет соответствовать перечню доходов и расходов для целей налогообложения, утвержденному в НК. Также целесообразно открыть счета с их делением на учитываемые и не учитываемые для целей налогообложения.

3) утвердить формы регистров налогового учета доходов и расходов, порядок их формирования, лиц ответственных за их составление и передачу главному бухгалтеру.

4) определить сферу ответственности участников процесса ведения управленческого и налогового учета между всеми службами и подразделениями организации. Выявить, какое подразделение является источником информации, необходимой для ведения налогового учета, в каком виде и в какие сроки оно должно передавать необходимую информацию.

Важным моментом организации управленческого учета с целью оптимизации налогообложения является автоматизация учета, которая позволяет оперативно отражать факты хозяйственной жизни в двух системах учета и формировать регистры бухгалтерского и налогового учета. Автоматизация учета позволяет сократить время на обработку информации, повысить оперативность и достоверность учета, служить инструментом налогового планирования и организации учетной политики предприятия.

Организация управленческого учета при применении специальных налоговых режимов должна быть направлена на интеграцию бухгалтерского и налогового учета.

Ссылки на источники

1. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ [Электронный ресурс]. – Режим доступа: справочно-правовая система «Консультант плюс».

2. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 28.12.2013) «О бухгалтерском учете» [Электронный ресурс]. – Режим доступа: справочно-правовая система «Консультант плюс».

3. Приказ Минфина России от 06.05.1999 N 32н (ред. от 27.04.2012) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» [Электронный ресурс]. – Режим доступа: справочно-правовая система «Консультант плюс».

4. Приказ Минфина России от 06. 05.1999 N 33н (ред. от 27.04.2012) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» [Электронный ресурс]. – Режим доступа: справочно-правовая система «Консультант плюс».

5. Шешукова Т.Г., Кустов П.И. Налоговый учёт в кредитных организациях (на примере налога на прибыль): монография / Т.Г. Шешукова, П.И. Кустов. – Пермь: Перм. ун-т, 2007. – 223 с.

Управленческий учет Значение, основы и типы

Что такое управленческий учет?

Управленческий учет — это практика выявления, измерения, анализа, интерпретации и передачи финансовой информации менеджерам для достижения целей организации.

Управленческий учет отличается от финансового учета, поскольку предполагаемая цель управленческого учета состоит в том, чтобы помочь пользователям внутри компании принимать обоснованные бизнес-решения.

Ключевые выводы

- Управленческий учет включает представление финансовой информации для внутренних целей, которая используется руководством при принятии ключевых бизнес-решений.

- Методы, используемые управленческими бухгалтерами, не диктуются стандартами бухгалтерского учета, в отличие от финансового учета.

- Представление данных управленческого учета может быть изменено в соответствии с конкретными потребностями конечного пользователя.

- Управленческий учет охватывает многие аспекты бухгалтерского учета, включая калькуляцию себестоимости продукции, составление бюджета, прогнозирование и различные виды финансового анализа.

- Это отличается от финансового учета, который составляет и распространяет официальную финансовую отчетность для общественного потребления, которая соответствует действующим стандартам бухгалтерского учета.

Управленческий учет

Как работает управленческий учет

Управленческий учет охватывает многие аспекты бухгалтерского учета, направленные на повышение качества информации, предоставляемой руководству о показателях бизнес-операций. Управленческие бухгалтеры используют информацию о себестоимости и доходах от продаж товаров и услуг, произведенных компанией. Учет затрат — это большая часть управленческого учета, которая специально фокусируется на учете общих производственных затрат компании путем оценки переменных затрат на каждом этапе производства, а также постоянных затрат. Это позволяет предприятиям выявлять и сокращать ненужные расходы и максимизировать прибыль.

Управленческий учет и финансовый учет

Основное различие между управленческим и финансовым учетом связано с предполагаемыми пользователями информации. Информация управленческого учета направлена на то, чтобы помочь менеджерам внутри организации принимать хорошо обоснованные деловые решения, в то время как финансовый учет направлен на предоставление финансовой информации сторонам за пределами организации.

Финансовый учет должен соответствовать определенным стандартам, таким как общепринятые принципы бухгалтерского учета (GAAP). Все публичные компании обязаны составлять свою финансовую отчетность в соответствии с GAAP в качестве необходимого условия для сохранения своего статуса публичной компании. Большинство других компаний в США соблюдают GAAP, чтобы соответствовать долговым обязательствам, часто требуемым финансовыми учреждениями, предлагающими кредитные линии.

Поскольку управленческий учет не предназначен для внешних пользователей, его можно модифицировать в соответствии с потребностями предполагаемых пользователей. Это может значительно различаться в зависимости от компании или даже отдела внутри компании. Например, менеджеры производственного отдела могут захотеть, чтобы их финансовая информация отображалась в процентах от единиц, произведенных за период. Руководителя отдела кадров может заинтересовать график заработной платы сотрудников за определенный период времени. Управленческий учет способен удовлетворить потребности обоих отделов, предлагая информацию в любом формате, наиболее подходящем для этой конкретной потребности.

Виды управленческого учета

Калькуляция и оценка продукции

Калькуляция продукта связана с определением общих затрат, связанных с производством товара или услуги. Затраты могут быть разбиты на подкатегории, такие как переменные, постоянные, прямые или косвенные затраты. Учет затрат используется для измерения и определения этих затрат, в дополнение к назначению накладных расходов для каждого типа продукта, созданного компанией.

Управленческие бухгалтеры рассчитывают и распределяют накладные расходы, чтобы оценить полные расходы, связанные с производством товара. Накладные расходы могут быть распределены на основе количества произведенных товаров или других факторов деятельности, связанных с производством, таких как площадь объекта. В сочетании с накладными расходами управленческие бухгалтеры используют прямые затраты для правильной оценки стоимости проданных товаров и запасов, которые могут находиться на разных этапах производства.

Предельная стоимость (иногда называемая анализом затрат-объема-прибыли) — это влияние на себестоимость продукта путем добавления в производство одной дополнительной единицы. Это полезно для краткосрочных экономических решений. Маржинальная прибыль конкретного продукта — это его влияние на общую прибыль компании. Анализ маржи переходит в анализ безубыточности, который включает в себя расчет маржи вклада в ассортименте продаж для определения удельного объема, при котором валовые продажи бизнеса равны общим расходам. Анализ точки безубыточности полезен для определения цен на товары и услуги.

Анализ денежных потоков

Управленческие бухгалтеры проводят анализ денежных потоков, чтобы определить влияние денежных средств на бизнес-решения. Большинство компаний регистрируют свою финансовую информацию по методу начисления. Хотя учет по методу начисления дает более точную картину истинного финансового положения компании, он также усложняет понимание истинного денежного воздействия отдельной финансовой операции. Управленческий бухгалтер может внедрять стратегии управления оборотным капиталом, чтобы оптимизировать денежные потоки и обеспечить наличие у компании достаточного количества ликвидных активов для покрытия краткосрочных обязательств.

Когда управленческий бухгалтер выполняет анализ движения денежных средств, он будет учитывать приток или отток денежных средств, возникающий в результате конкретного бизнес-решения. Например, если руководитель отдела рассматривает возможность покупки служебного автомобиля, у него может быть возможность либо купить автомобиль сразу, либо получить кредит. Управленческий бухгалтер может запускать различные сценарии менеджера отдела, отражающие денежные затраты, необходимые для прямой покупки, по сравнению с денежными затратами с течением времени с кредитом по различным процентным ставкам.

Анализ оборачиваемости запасов

Оборачиваемость запасов — это расчет того, сколько раз компания продала и заменила запасы за определенный период времени. Расчет оборачиваемости запасов может помочь предприятиям принимать более обоснованные решения в отношении ценообразования, производства, маркетинга и приобретения новых запасов. Управленческий бухгалтер может определить балансовую стоимость запасов, которая представляет собой сумму расходов, которые компания несет для хранения непроданных товаров.

Если компания имеет чрезмерное количество запасов, можно повысить эффективность, чтобы снизить затраты на хранение и высвободить денежный поток для других бизнес-целей.

Анализ ограничений

Управленческий учет также включает в себя рассмотрение ограничений в рамках производственной линии или процесса продаж. Управленческие бухгалтеры помогают определить, где возникают узкие места, и рассчитать влияние этих ограничений на выручку, прибыль и денежный поток. Затем менеджеры могут использовать эту информацию для внесения изменений и повышения эффективности производства или продаж.

Показатели финансового рычага

Финансовый рычаг относится к использованию компанией заемного капитала для приобретения активов и увеличения отдачи от инвестиций. Благодаря анализу баланса управленческие бухгалтеры могут предоставить руководству инструменты, необходимые им для изучения соотношения заемных и собственных средств компании, чтобы наиболее оптимально использовать рычаги.

Показатели эффективности, такие как рентабельность собственного капитала, отношение долга к собственному капиталу и рентабельность инвестированного капитала, помогают руководству определить ключевую информацию о заемном капитале, прежде чем передавать эту статистику внешним источникам. Руководству важно регулярно просматривать коэффициенты и статистику, чтобы иметь возможность надлежащим образом отвечать на вопросы совета директоров, инвесторов и кредиторов.

Управление дебиторской задолженностью (AR)

Надлежащее управление дебиторской задолженностью (AR) может оказать положительное влияние на прибыль компании. В отчете о сроках погашения дебиторской задолженности счета-фактуры AR классифицируются по времени, в течение которого они остаются неоплаченными. Например, в отчете о сроках погашения AR может быть указана вся непогашенная дебиторская задолженность менее 30 дней, от 30 до 60 дней, от 60 до 9 дней.0 дней и 90+ дней.

Анализируя непогашенную дебиторскую задолженность, специалисты по управленческому учету могут указать руководителям соответствующих отделов, если определенные клиенты становятся кредитными рисками. Если клиент регулярно опаздывает с оплатой, руководство может пересмотреть возможность дальнейшего сотрудничества с этим клиентом в кредит.

Бюджетирование, анализ тенденций и прогнозирование

Бюджеты широко используются как количественное выражение плана деятельности компании. Управленческие бухгалтеры используют отчеты об эффективности, чтобы отметить отклонения фактических результатов от бюджетов. Положительные или отрицательные отклонения от бюджета, также называемые отклонениями бюджета от фактического, анализируются для внесения соответствующих изменений в будущем.

Управленческие бухгалтеры анализируют и передают информацию, связанную с решениями о капитальных затратах. Это включает в себя использование стандартных показателей капиталовложений, таких как чистая приведенная стоимость и внутренняя норма прибыли, чтобы помочь лицам, принимающим решения, приступать к капиталоемким проектам или покупкам. Управленческий учет включает в себя изучение предложений, принятие решения о том, нужны ли продукты или услуги, и поиск подходящего способа финансирования покупки. В нем также указаны периоды окупаемости, чтобы руководство могло предвидеть будущие экономические выгоды.

Управленческий учет также включает в себя анализ линии тренда для определенных расходов и расследование необычных отклонений или отклонений. Важно регулярно проверять эту информацию, потому что расходы, которые значительно отличаются от ожидаемых, обычно подвергаются сомнению во время внешнего финансового аудита. Эта область бухгалтерского учета также использует информацию за предыдущий период для расчета и прогнозирования будущей финансовой информации. Это может включать использование исторических цен, объемов продаж, географических местоположений, тенденций клиентов или финансовой информации.

Является ли финансовый учет таким же, как управленческий учет?

Хотя они часто выполняют схожие задачи, финансовый учет — это процесс подготовки и представления официальной квартальной или годовой финансовой информации для внешнего использования. Такие отчеты могут включать проверенные финансовые отчеты, которые помогают инвесторам и аналитикам решить, покупать или продавать акции компании. Из-за этого управленческий учет в США должен соответствовать стандартам GAAP.

Управленческий учет, напротив, использует формальные показатели, которые описывают и измеряют финансовую информацию, отслеживаемую внутри компании менеджерами.

Должны ли управленческие бухгалтеры следовать GAAP?

Нет, управленческие бухгалтеры юридически не обязаны следовать GAAP, поскольку документы, которые они составляют, не регулируются GAAP. Эти документы сосредоточены на внутренних показателях компании, которые сосредоточены на эффективности компании.

Какие типы информации вычисляет управленческий учет?

Управленческий учет полезен для компаний, чтобы отслеживать и составлять бюджеты расходов, сокращать затраты, проектировать данные о продажах и управлять денежными потоками, среди других задач.

Каковы 3 столпа управленческого учета?

Управленческий учет используется для планирования, принятия решений и контроля. Это три столпа поля. Кроме того, ключевыми компонентами являются прогнозирование и отслеживание эффективности.

Практический результат

Управленческий учет важен для составления точных и полных финансовых отчетов для внутреннего использования и разработки долгосрочной стратегии компании. Без хорошего управленческого учета корпоративное руководство может столкнуться с трудностями при принятии правильного решения или неправильно понять реальную финансовую картину фирмы. Поскольку документы управленческого учета не являются официальными, они не обязаны соответствовать GAAP и могут использоваться внутри компании для различных целей.

Управленческий учет и финансовый учет | Малый бизнес

Автор Chron Contributor Обновлено 24 сентября 2020 г.

Процедуры бухгалтерского учета предоставляют важную информацию, необходимую для принятия профессиональных решений. Управленческий и финансовый учет — это два метода отслеживания, регистрации и интерпретации финансовой информации. Они следуют схожим принципам, но весьма различны в некоторых очень значимых аспектах. Оба вида бухгалтерского учета необходимы для ведения бизнеса. Целесообразно установить обе модели на ранней стадии бизнеса и использовать их в тандеме при принятии бизнес-решений.

Управленческий и финансовый учет играют важную роль в бизнесе. Управленческие и финансовые различия значительны, но одинаково важны для любого бизнеса.

Как объясняется управленческий и финансовый учет?

Менеджмент, или управленческий учет, используется внутри компании для управления компаниями и помогает менеджерам принимать важные финансовые решения в соответствии с Пестрым дураком. Менеджеры должны думать о будущем компании, поэтому управленческий учет важен для финансового планирования и прогнозирования роста на основе оценок того, что произойдет. Документы управленческого учета являются собственностью и предназначены для использования только персоналом компании, например менеджерами и руководителями. Управленческие отчеты разбивают цифры и прогнозы, связанные с бизнес-транзакциями и их влиянием на компанию. Эти отчеты предназначены для внутреннего использования и редко или никогда не просматриваются сторонами, не связанными с бизнесом.

Финансовый учет предоставляет инвесторам и специалистам по налогам твердые деловые факты, основанные на активах, обязательствах и собственном капитале, чтобы они могли правильно оценить результаты деятельности компании и налоговые обязательства. Финансовый учет составляет финансовую отчетность, ориентированную на историческую информацию, которая необходима внешним специалистам для оценки надежности компании. Поскольку финансовые отчеты предназначены для внешней проверки, они должны соответствовать «общепринятым принципам бухгалтерского учета» (GAAP). Это означает, что отчеты должны предоставляться в соответствии с установленными основными правилами, чтобы каждый раз оставаться последовательными и конкретными.

Каковы преимущества каждого метода учета?

Управленческий учет ориентирован на внутренние организационные цели бизнеса. Он называется управленческим учетом, поскольку ориентирован на предоставление информации, необходимой для принятия бизнес-решений. Одно из самых больших различий между управленческим и финансовым учетом заключается в том, что управленческий учет не следует GAAP в отличие от финансового учета. GAAP — это универсальный стандарт финансового учета.

Финансовый учет играет важную роль в информировании инвесторов, налоговых специалистов и кредиторов о деятельности компании за определенный период времени, проливая ценный свет на прошлое и настоящее. Кроме того, эти отчеты используются для расчета налогов компании, поэтому они должны быть точными на 100%. Бухгалтерские отчеты готовятся бухгалтерами и отправляются организациям за пределами компании, таким как акционеры, налоговые специалисты и кредиторы. Эти отчеты показывают конкретные цифры, а также прибыли и убытки. Эти документы являются объективными, основанными на фактах и не являются строго внутренними документами.

Что такое ОПБУ?

Общепринятые принципы бухгалтерского учета, или GAAP, представляют собой строгие правила, установленные Советом по стандартам финансового учета в соответствии с Accounting. com. Эти правила включают сквозные принципы, стандарты и процедуры, обеспечивающие непротиворечивость и точность бухгалтерской информации в финансовой отчетности. Документы управленческого учета никогда не распространяются извне и поэтому не обязаны следовать рекомендациям GAAP. Часто управленческие отчеты включают информацию, не применимую к финансовой отчетности.

Например, GAAP требует, чтобы участок земли оценивался по его себестоимости в прошлом (исторической стоимости), а если компания думает о покупке участка земли, руководство захочет увидеть текущую стоимость земли , а также прогнозы будущей стоимости.

Как бухгалтерский учет разделился на эти разные практики?

Управленческий учет предшествует финансовому учету и был введен в конце 1800-х годов. Он предоставил только самую важную информацию, необходимую для управления производством ранних продуктов, таких как сталь и текстиль. В то время не было акционеров и необеспеченных долгов, поэтому не было особой потребности в точных и подробных отчетах. В начале 1900-х годов требования к бухгалтерскому учету стандартизировались с ростом кредита, государственного регулирования и налогов. Компании были обязаны предоставлять финансовые отчеты этим внешним организациям, которые хотели следить за заработанными деньгами. Это было началом финансовой бухгалтерской отчетности. GAAP был официально разработан в качестве стандарта в 1939 году в соответствии со стратегическим финансовым директором.

Ссылки

- Чем отличаются управленческий и финансовый учет

- Что такое GAAP?

- История бухгалтерского учета

Что такое управленческий учет и как он помогает менеджерам?

6 мин. Читать

20 декабря 2019 г.

Управленческий учет — это процесс выявления, анализа, интерпретации и передачи информации менеджерам, чтобы помочь менеджерам принимать решения внутри компании и достигать бизнес-целей.

Собранные данные охватывают все области бухгалтерского учета, которые информируют руководство деловых операций, связанных с затратами на продукты или услуги, приобретенные компанией. Управленческие бухгалтеры используют бюджеты для количественной оценки бизнес-плана операций.

Отчеты о производительности используются для регистрации отклонений фактических результатов от запланированных.

В этой статье также обсуждаются:

Как управленческий учет помогает в принятии решений?