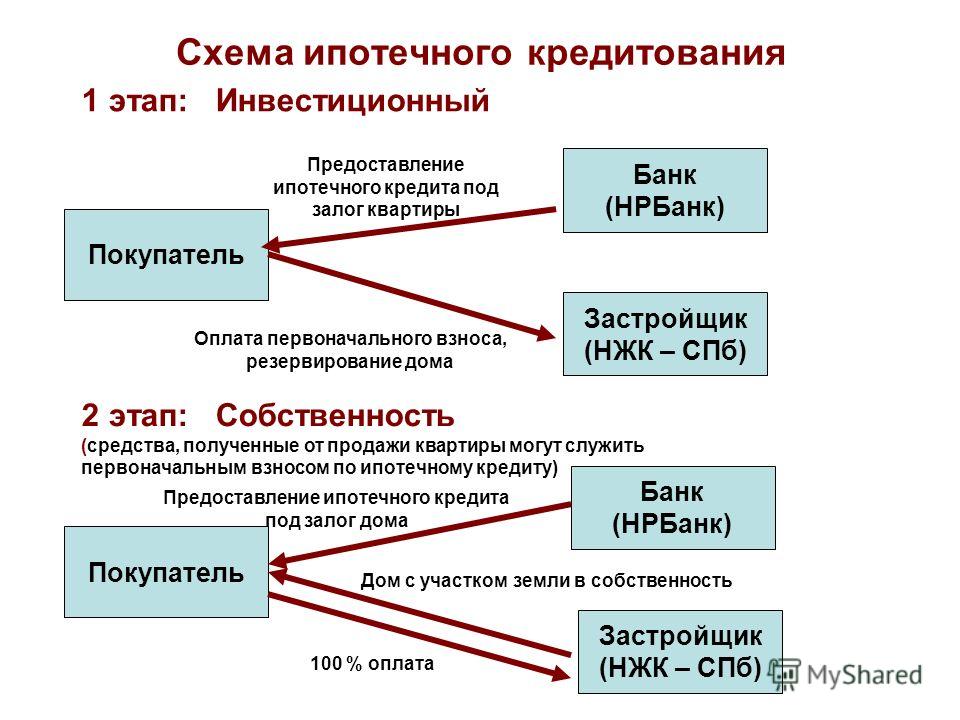

Содержание

Ипотека в Примсоцбанке

Приморский край

- Арсеньев

- Артем

- Большой Камень

- Владивосток

- Вольно-Надеждинское

- Дальнегорск

- Дальнереченск

- Кавалерово

- Лесозаводск

- Ливадия

- Лучегорск

- Находка

- Ольга

- Партизанск

- Пограничный

- Славянка

- Спасск-Дальний

- Трудовое

- Уссурийск

- Фокино

- Черниговка

- Чугуевка

Иркутская область

- Ангарск

- Иркутск

- Шелехов

Камчатский край

- Елизово

- П-Камчатский

Москва и область

- Москва

Нижегородская область

- Нижний Новгород

Омская область

- Исилькуль

- Калачинск

- Омск

Санкт-Петербург и область

- Санкт-Петербург

Свердловская область

- Екатеринбург

Хабаровский край

- Хабаровск

Челябинская область

- Челябинск

Единая справочная служба

8 (800) 350-42-02

Для звонков с мобильного

*

4202

Справочная служба для клиентов

+7 (423) 242-42-42

Круглосуточная служба поддержки

8 800 200-45-75

Владивосток

- Частным лицам

Ипотека

Семейная ипотека под 4% годовых

На покупку квартиры или рефинансирование действующей ипотеки

Узнать подробнее Подать заявку

Ипотека

Своя квартира — свои правила! Первоначальный взнос от 10%

Узнать подробнее

Подать заявку

Ипотека

Льготная ипотека от 8,5%

Новые метры для новых идей!

Узнать подробнее Подать заявку

- Все

- Ипотечные программы

- Целевые программы

- Акции и предложения

Дальневосточная ипотека

Ставка: от 0,2%

Срок кредита: от 36 до 240 мес

Льготная ипотека на новострой от 5.

2%

2%

Ставка: от 5.2%

Первоначальный взнос: от 15% стоимости приобретаемой недвижимости

Семейная ипотека от 4.2%

4.2% годовых на весь срок кредитования

Первоначальный взнос от 15%

Квартира

Ставка: от 8. 9%

9%

Первоначальный взнос: от 10% стоимости приобретаемой недвижимости.

Рефинансирование ипотеки других банков

Ставка: от 8.4%

Сумма кредита до 90% от стоимости залога

Ипотека на материнский капитал

Ставка: 13. 5%

5%

Первоначальный взнос: от 10% стоимости приобретаемой недвижимости.

Комнаты и доли

Ставка: от 8.9%

Первоначальный взнос: от 10% стоимости приобретаемой недвижимости.

Загородная недвижимость

Ставка: от 9. 9%

9%

Первоначальный взнос: от 30% стоимости приобретаемой недвижимости.

Апартаменты

Ставка: от 8.9%

Первоначальный взнос: от 10% стоимости приобретаемой недвижимости.

Кредит под залог

Ставка: от 13.60% годовых

Кредит предоставляется под залог собственной недвижимости или недвижимости третьих лиц на потребительские цели, перекредитование имеющихся кредитов в других Банках, а также на цели приобретения дополнительной недвижимости.

Ипотека на строительство

Ставка: 9.60%

Максимальная сумма кредита: до 70% от стоимости квартиры

Ипотека на Гараж/машиноместо

Ставка: от 8.9%

Первоначальный взнос: от 25% от стоимости приобретаемой недвижимости

Ипотека для ИТ-специалистов

Ставка: от 4. 5%

5%

Первоначальный взнос от 15% стоимости кредитуемого объекта недвижимости

ИЖС

Ставка: 12.40%

Индивидуальное строительство жилого дома с одновременным приобретением земельного участка

Своя земля

Ставка: 12. 40%

40%

Приобретение земельного участка

Нежилое помещение

Ставка: 13.60%

Приобретение нежилой (коммерческой) недвижимости

Военная ипотека

Ставка: от 6.7%

Первоначальный взнос: от 15% стоимости приобретаемой недвижимости.

Легкий старт

Снижение ежемесячного платежа до 50%!

Назначь свою ставку

Снижаем ставку на 0,5-1,5%

Ипотека по 2-м документам

Легкая ипотека существует!

Дальневосточная ипотека

Ставка: от 0,2%

Срок кредита: от 36 до 240 мес

Льготная ипотека на новострой от 5.

2%

2%

Ставка: от 5.2%

Первоначальный взнос: от 15% стоимости приобретаемой недвижимости

Семейная ипотека от 4.2%

4.2% годовых на весь срок кредитования

Первоначальный взнос от 15%

Квартира

Ставка: от 8. 9%

9%

Первоначальный взнос: от 10% стоимости приобретаемой недвижимости.

Рефинансирование ипотеки других банков

Ставка: от 8.4%

Сумма кредита до 90% от стоимости залога

Ипотека на материнский капитал

Ставка: 13. 5%

5%

Первоначальный взнос: от 10% стоимости приобретаемой недвижимости.

Комнаты и доли

Ставка: от 8.9%

Первоначальный взнос: от 10% стоимости приобретаемой недвижимости.

Загородная недвижимость

Ставка: от 9. 9%

9%

Первоначальный взнос: от 30% стоимости приобретаемой недвижимости.

Апартаменты

Ставка: от 8.9%

Первоначальный взнос: от 10% стоимости приобретаемой недвижимости.

Кредит под залог

Ставка: от 13. 60% годовых

60% годовых

Кредит предоставляется под залог собственной недвижимости или недвижимости третьих лиц на потребительские цели, перекредитование имеющихся кредитов в других Банках, а также на цели приобретения дополнительной недвижимости.

Ипотека на строительство

Ставка: 9.60%

Максимальная сумма кредита: до 70% от стоимости квартиры

Ипотека на Гараж/машиноместо

Ставка: от 8. 9%

9%

Первоначальный взнос: от 25% от стоимости приобретаемой недвижимости

Ипотека для ИТ-специалистов

Ставка: от 4.5%

Первоначальный взнос от 15% стоимости кредитуемого объекта недвижимости

ИЖС

Ставка: 12. 40%

40%

Индивидуальное строительство жилого дома с одновременным приобретением земельного участка

Своя земля

Ставка: 12.40%

Приобретение земельного участка

Нежилое помещение

Ставка: 13. 60%

60%

Приобретение нежилой (коммерческой) недвижимости

Военная ипотека

Ставка: от 6.7%

Первоначальный взнос: от 15% стоимости приобретаемой недвижимости.

Легкий старт

Снижение ежемесячного платежа до 50%!

Назначь свою ставку

Снижаем ставку на 0,5-1,5%

Ипотека по 2-м документам

Легкая ипотека существует!

Заявка на ипотечный кредит

Заполните заявку на ипотечный кредит, и мы свяжемся с вами в ближайшее время

Заполнить заявку

Ипотечный калькулятор

Рассчитайте ипотечный кредит

Сделайте расчет

Личный кабинет риелтора

«ПримСоцРиелт»

Новый современный сервис для агентств недвижимости и агентов от ПАО СКБ Приморья «Примсоцбанк»

Заполнить заявку

Полезная информация

- Как получить ипотечный кредит

- Партнёры по ипотеке

- Вопросы и ответы по ипотеке

- Шаблоны документов для скачивания

- Словарь терминов

- Специальные предложения

- Информация для получивших ипотеку

- Информация об условиях предоставления, использования и возврата ипотечного кредита

- Заявка на ипотечный кредит

- Рекомендованные оценочные компании

Отсканируйте QR-код на мобильном устройстве, чтобы скачать приложение.

Отсканируйте QR-код на мобильном устройстве, чтобы скачать приложение.

Ипотека в банках Иркутска и Иркутской области

Наверх

Условия и процентная ставка по ипотеке в банках Иркутской области

Ознакомьтесь с условиями и процентными станками по ипотеке в банках Иркутска. В ипотеку можно купить жилье любого типа: квартиру, таунхаус, апартаменты, загородный дом с земельным участком, комнату или долю в квартире, квартиру в новостройке, а также гараж или коммерческую недвижимость.

Процентные ставки по ипотечным кредитам сегодня составляют в среднем от 9,25% до 10,5% годовых. При этом многие банки готовы снизить ставку на 0,5-1,5% при участии заемщика в зарплатном проекте банка, внесении первоначального взноса свыше 50% или оплате части стоимости недвижимости материнским капиталом. Некоторые банки совместно с партнерами-застройщиками предлагают на покупку строящегося жилья в отдельных новостройках минимальную ставку в 7,4% годовых. Кроме того, при электронной регистрации сделки купли-продажи недвижимости ставка может быть снижена на 0,1%.

Кроме того, при электронной регистрации сделки купли-продажи недвижимости ставка может быть снижена на 0,1%.

Максимальный срок ипотеки в банках составляет 30 лет. Оптимальным с точки зрения ежемесячного платежа и общей суммы переплаты является срок кредита в 15-20 лет. Средний фактический срок погашения кредитов, по информации банков, составляет 12-15 лет. Возраст потенциального заемщика, как правило, должен быть менее 21 года и не более 65 лет на момент последней выплаты по ипотечному кредиту.

Размер первоначального взноса при покупке квартиры в среднем составляет 15-20%, при покупке загородной или коммерческой недвижимости – 30-40%.

Ипотека без первоначального взноса выдается в некоторых банках, но в этом случае необходимо предоставить в залог уже имеющуюся в собственности недвижимость, а процентные ставки по ипотеке без первоначального взноса обычно выше на 1,5-2%, чем по стандартной ипотеке.

Вы можете взять ипотеку в 2022 году в банках в Иркутске, Саянск, Ангарске, Братске, Бодайбо, Зима, Нижнеудинск, Тулун, Усолье-Сибирском, Усть-Илимске, Усть-Куте, Черемхово, Шелехове, Свирск.

Потянете ли вы ипотеку при своем уровне дохода? Чтобы узнать это, вы можете самостоятельно рассчитать сумму ежемесячного платежа с помощью ипотечного калькулятора (достаточно знать приблизительную стоимость квартиры), а затем отправить кредитную заявку на ипотеку в один, несколько или во все банки.

Список ипотечных банков, где вы можете взять ипотечный кредит на покупку вторичного жилья и квартир в новостройках, кредит на строительство дома или рефинансирование ранее полученного кредита, узнать о процентных ставках и условиях ипотечного кредитования, а также подать онлайн-заявку на кредит.

Генеральная лицензия Банка России №1326 от 16 января 2015 г.

Генеральная лицензия Банка России № 2209 от 24.11.2014

Генеральная лицензия ЦБ РФ № 2312 от 01.06 2018 г

Генеральная лицензия на осуществление банковских операций №1481 от 11.08. 2015г.

2015г.

Генеральная лицензия на осуществление банковских операций № 2275 от 10.09.2015 г.

Чтобы взять кредит на покупку квартиры в новостройке или готового жилья на вторичном рынке рекомендуем Вам, ориентируясь на средние значения процентных ставок по ипотеке, с помощью нашего Ипотечного калькулятора, рассчитать ориентировочные значения ежемесячных платежей по ипотеке. Затем для оформления ипотечного кредита Вы можете обратиться сразу в несколько вышеуказанных банков Иркутска или за помощью в получении кредита к ипотечному брокеру.

Калькулятор ипотеки поможет рассчитать размер платежей по ипотечному кредиту двумя способами: исходя из цены покупки объекта недвижимости и первоначального взноса или требуемого размера кредита.

Рассчитать ипотеку на калькуляторе

Ипотечный калькулятор

Подать заявку на ипотеку в несколько банков

Подать заявку в банк

Новости ипотеки

В банке «ВТБ» предложили увеличить количество семей, имеющих право на семейную ипотеку

Как нужно доработать госпрограмму, чтобы она начала эффективнее работать, предложили в «ВТБ».

Покупатели на первичном рынке не готовы долго ждать квартиру

Большинство покупателей квартир в новостройках стремится приобрести объект со сроком сдачи не позднее чем через полгода.

Большинство ипотеки в крупнейших банках выдается на вторичном рынке

Покупатели стали проявлять больше интереса ко вторичному рынку жилья.

Все новости по ипотеке

Ипотечный глоссарий — Справочник терминов по недвижимости

Ипотечный глоссарий — Справочник терминов по недвижимости

Навигация

Ваше бесплатное руководство по жилищному строительству Lingo

- 1003 форма

- широко используемое приложение для получения ипотечного кредита, разработанное Fannie Mae.

Иногда называется единой заявкой на жилищный кредит.

Иногда называется единой заявкой на жилищный кредит. - Приемка

- устный или письменный акцепт предложения о покупке жилья, сделанный продавцом покупателю.

- Акр

- единица измерения земли, обычно используемая в переговорах о собственности в США. Один акр равен 43 560 квадратных футов.

- Ипотечный кредит с регулируемой процентной ставкой, ARM

- Тип ипотечного кредита, характеризующийся процентными ставками, которые автоматически корректируются или колеблются в соответствии с определенными рыночными индексами. Как правило, ARM начинается с вводной или начальной процентной ставки, которая затем может расти или падать, но ежемесячные платежи не могут превышать лимит кредита ARM.

- Амортизация

- процесс изменения стоимости кредита в течение определенного периода времени. Часто амортизация выкладывается в график амортизации или измеряется калькулятором амортизации.

- Годовая процентная ставка, годовых

- реальная стоимость жилищного кредита. Согласно Закону о правде на кредитование, все ипотечные кредиторы должны раскрывать свой годовой доход. В ипотечной отрасли APR может включать такие сборы, как плата за документацию, частное ипотечное страхование и многое другое.

- Оценка

- Измеримая стоимость, которая увеличивается на дом или собственность. Улучшения рынка и ремонт домов часто повышают стоимость.

- Оценочная стоимость

- стоимость, определяемая оценщиками местных органов власти и используемая для расчета ежегодных налогов на имущество или недвижимость.

- Возможная ипотека

- тип ипотеки, которая может быть передана, процентная ставка и все, от продавца к покупателю — как кредиты FHA.

- Гонорары адвокатам

- гонорары, которые могут быть уплачены во время закрытия.

- Баллонная закладная

- краткосрочный кредит с высоким риском, который оставляет заемщика с потенциально высоким остатком кредита в конце срока кредита. Некоторые из этих кредитов автоматически продлеваются по преобладающим ставкам, в то время как другие могут потребовать полной выплаты шарового платежа.

- Заемщик

- физическое лицо или физические лица предоставили кредит и ипотеку для покупки дома и/или недвижимости. Заемщик несет ответственность за осуществление всех платежей и сборов, связанных с кредитом в течение всего срока кредита. Юридический

- залогодатель.

- Промежуточный заем

- краткосрочный заем, используемый для быстрой продажи в ожидании более традиционного финансирования недвижимости. Хотя промежуточный кредит не популярен, он может быть полезен, особенно для определенных сделок с коммерческой недвижимостью.

- Выкуп со скидкой

- Ситуация, в которой продавец или кредитор вносит денежную сумму, чтобы снизить первоначальную процентную ставку по ипотечному кредиту, чтобы сделать продажу более привлекательной для покупателя.

- Агент покупателя

- Агент по недвижимости, работающий от имени покупателя жилья.

- Ограничение

- максимальный ежемесячный платеж, который заемщик может заплатить по кредиту.

- Прирост капитала

- прибыль, полученная от актива, такого как дом или недвижимость.

- Налог на прирост капитала

- налог, взимаемый с прибыли, полученной от продажи дома и/или имущества.

- Обналичивание рефинансирования

- вторая ипотека, по которой заемщик извлекает собственный капитал одновременно с заключением сделки рефинансирования; Альтернатива жилищному кредиту.

- Закрытие сделки

- официально оформленная продажа дома и/или собственности, которая включает подписание всех документов, связанных с обменом и уплатой необходимых комиссионных за завершение сделки. Агент по закрытию обычно наблюдает за этим процессом.

- Закрывающий агент

- лицо, ответственное за посредничество в закрытии, документирование процесса и обеспечение завершения всех сопутствующих документов. Может быть поверенным или должностным лицом титульной или ипотечной компании.

- Расходы на закрытие сделки

- сборы, связанные со сделкой с недвижимостью, уплачиваемые покупателем и продавцом во время закрытия сделки. Может быть включен широкий спектр сборов, таких как поиск по названию, гонорары адвоката, сборы за создание, сборы за документацию и многое другое.

- Заключительный отчет

- подробный список затрат на закрытие.

- Созаемщик

- заемщик с хорошей кредитной историей, который соглашается взять на себя совместную ответственность за ипотечный кредит, чтобы основной заемщик мог приобрести недвижимость.

- Комбинированный кредит

- вид кредита, который сочетает в себе первоначальный кредит, обычно для строительства нового дома, со вторым обычным жилищным кредитом, который заменяет первый.

- Письмо-обязательство

- Документ кредитора заемщику, в котором официально излагаются условия кредита.

- Сопоставимые продажи, комп.

- цены продажи аналогичных домов в регионе, используемые в качестве показателя при расчете оценочной стоимости дома.

- Соответствующая ипотека

- обычная ссуда, характеризующаяся кредитными лимитами, которые подпадают под правила, установленные спонсируемыми государством предприятиями (GSE), такими как Freddie Mac и Fannie Mae.

- Строительный кредит

- краткосрочный кредит на строительство нового дома, который заменяет собой обычный долгосрочный жилищный кредит. См. комбинированный кредит.

- Непредвиденные обстоятельства

- любой из ряда общих пунктов, добавленных к договорам о недвижимости, которые предоставляют права покупателя или продавца на различных этапах сделки.

- Обычная ипотека

- ипотека, предлагаемая любой из спонсируемых государством организаций, отличная от ссуды FHA или VA. Обычно это 30-летние кредиты с фиксированной процентной ставкой.

- Кредит

- деньги, предоставленные кредитором заемщику на основании кредитной истории этого заемщика.

- Дата закрытия

- Дата завершения оформления всех документов, связанных с ипотекой/обменом купли-продажи недвижимости.

- Дата владения

- фактическая дата, когда покупатель въедет в дом или собственность; обычно это дата закрытия, но может быть и другая согласованная дата.

- Долг

- сумма денег, которую заемщик должен кредиторам. Метрика, используемая для расчета кредитоспособности.

- Акт

- официальный и общедоступный документ, устанавливающий право собственности.

- Передаточный акт

- Когда заемщик полностью выплатит ипотечный кредит, кредитор выдает заемщику передаточный акт. Этот документ также становится частью публичного отчета. Также известен как акт повторной передачи и разведка.

- Акт о доверительном управлении

- документ, который в некоторых штатах используется вместо ипотеки. Договор о доверительном управлении может находиться у третьего лица, аналогично ипотеке.

- Дефолт

- Неспособность заемщика осуществлять регулярные и последовательные платежи по кредиту.

- Амортизация

- мера снижения стоимости дома или имущества. Амортизация может быть вызвана плохими экономическими факторами или повреждением имущества.

- Дисконтные баллы

- мера процента; 1 балл = 1% от стоимости жилищного кредита. Покупатели жилья могут платить баллы авансом, своего рода выкуп, чтобы снизить общую процентную ставку и платеж по ипотеке.

- Задаток

- денежная сумма, обычно вносимая покупателем при предложении дома или собственности. Цель задатка — это знак добросовестности, символ того, что покупатель серьезно настроен на покупку.

- Собственный капитал

- измеримая стоимость дома или имущества сверх суммы, причитающейся по кредиту. Стоимость, на которую часто берут взаймы многие домовладельцы.

- Счет условного депонирования

- Отдельный счет, принадлежащий ипотечному кредитору, с которого производятся требуемые счета за недвижимость отдельно от платежа по кредиту. Налоги на имущество и страхование являются примерами затрат, оплачиваемых из условного депонирования. Иногда его называют «конфискационным счетом».

- Справедливая рыночная стоимость

- цена, которую будет нести объект недвижимости на текущем рынке.

- Fannie Mae

- частная ипотечная корпорация, которая начала свою деятельность как субсидируемая государством организация в конце 30-х годов. Сегодня Fannie Mae вместе с Freddie Mac является предприятием, спонсируемым государством (GSE), и вместе они несут ответственность за установление ежегодных соответствующих кредитных лимитов и обеспечение того, чтобы большинство американцев могли финансировать дом. Fannie Mae широко известна как вторичный ипотечный рынок и ссужает ипотечных кредиторов, которые, в свою очередь, предоставляют ипотечные кредиты заемщикам.

- FHA

- Федеральное жилищное управление.

- Кредит FHA

- Кредиты, предоставленные одобренными FHA кредиторами, обычно предназначены для помощи заемщикам, которые по разным причинам не могут получить одобрение, необходимое для обычных ипотечных кредитов.

- Покупатель впервые

- заемщик жилищного кредита, который никогда ранее не брал ипотеку; часто дает право на различные скидки и привилегии для новых покупателей.

- Ипотека с фиксированной процентной ставкой

- обычная ипотека с фиксированной процентной ставкой в течение всего срока кредита. Ежемесячные платежи одинаковы из месяца в месяц.

- Свидетельство о наводнении

- В большинстве случаев с недвижимостью кредитору требуется свидетельство о наводнении, прежде чем выдавать кредит на дом. В районах, где недвижимость попадает в зону затопления, от заемщика может потребоваться приобрести отдельную страховку от наводнения до утверждения ипотечного кредита и/или ипотечного кредита.

- Отчуждение права выкупа

- Обращение кредитора во владение домом и/или имуществом в случае невыполнения заемщиком своих обязательств по кредиту или неспособности выполнить ипотечные соглашения.

- Freddie Mac

- Совместно с Fannie Mae Freddie Mac является ведущим предприятием, спонсируемым государством (GSE), и отвечает за поддержание приемлемой стабильности ипотечного рынка, что гарантирует, что американцы смогут покупать дома. Freddie Mac — это вторичный ипотечный рынок, то есть корпорация кредитует кредиторов, которые, в свою очередь, предоставляют ипотечные продукты непосредственно заемщикам.

- Good Faith Estimate

- подробный список ожидаемых расходов по кредиту и сборов за закрытие сделки, передаваемый кредитором потенциальному заемщику в течение трех дней после подачи заявки на жилищный кредит. Это обязательный шаг в процессе подачи заявки на кредит в соответствии с Законом о процедурах расчетов с недвижимостью.

- Государственная ипотека

- ипотека, застрахованная государственным учреждением, таким как Министерство по делам ветеранов США или Федеральное жилищное управление.

- Страхование от рисков

- также известное как страхование домовладельцев; дополнительная страховка на дом, которая защищает заемщика и кредитора в случае повреждения. Обычно покрывает стоимость дома.

- Кредит с высоким уровнем риска

- жилищный кредит, предоставляемый заемщикам с плохой кредитной историей или тем, кто выходит за рамки обычных или соответствующих кредитных лимитов, установленных Fannie Mae и Freddie Mac. Субстандартный кредит является примером кредита с высоким риском.

- Инспекция дома

- всестороннее и исчерпывающее обследование дома лицензированным инспектором. Часто требуется в рамках процесса ипотеки и ипотечного кредита.

- Пункт о непредвиденных обстоятельствах инспекции дома

- пункт, добавленный к письму-предложению, который дает покупателю определенные права до инспекции дома. Покупатель может попросить продавца устранить дефекты, обнаруженные во время осмотра дома, или даже запросить освобождение от предложения о покупке в связи с осмотром дома.

- Жилищный кредит

- не ипотека, а фактическая сумма денег, которую покупатель должен кредитору при покупке дома.

- Индекс цен на жилье

- финансовый и рыночный инструмент, предоставляющий исторические данные о ценах на жилье в различных регионах.

- Ассоциация домовладельцев

- ассоциация, связанная с районом, квартирой, квартирой или городским жилым комплексом, которая устанавливает определенные правила собственности. Общие, но не исчерпывающие, обязанности ассоциации домовладельцев включают сбор районных сборов за уход за ландшафтом или членство в объектах отдыха и развлечений.

- Страхование домовладельца

- страхование, защищающее стоимость дома как для кредитора, так и для заемщика. Страхование домовладельца обычно покрывает расходы на замену дома и различных его частей. Большинство ипотечных кредиторов требуют, чтобы заемщики несли срок страхования.

- Перепродажа домов

- покупка дома или недвижимости по сниженной рыночной цене с целью быстрого окупаемости, «перепродажи» и получения прибыли. Большинство домашних плавников должны сделать ремонт или ремонт дома, чтобы получить прибыль от дома.

- Жилищный кооператив

- корпорация по недвижимости, в которой покупатели владеют долей недвижимого имущества и могут проживать в кооперативе. Акционеры не имеют ипотечных кредитов, но платят за часть акций и зарабатывают капитал в долгосрочной перспективе.

- Ссуда HUD

- Тип ссуды, доступной для покупателей жилья HUD, который идет на ремонт дома. Кредит впоследствии поглощается в ипотеку. Термин «кредит HUD» часто путают с «кредитом FHA».

- Конфискационный счет

- Начальная процентная ставка, вводная

- процентная ставка, по которой начинается ипотека с регулируемой процентной ставкой, ARM. См. Ипотека с плавающей процентной ставкой .

- Процентная ставка

- показатель, рассчитанный как процент, который используется в финансовой сфере для обозначения ставки, взимаемой за использование денег в кредит. Процентные ставки могут быть фиксированными или переменными. См., Годовая процентная ставка .

- Инвестиционная недвижимость

- недвижимость, приобретаемая для инвестиционных целей, в отличие от частного жилья. Часто имущество будет использоваться для сдачи в аренду, например, для сдачи в аренду дома, квартиры или других помещений, которые дают владельцам возможность получать прибыль и доход в долгосрочной перспективе.

- Совместная собственность

- вид собственности, при котором два человека имеют равные доли в доме и/или собственности; общие для супругов.

- Совместная аренда

- вид собственности, в которой участвуют два или более человек.

- Крупногабаритная ипотека

- тип ссуды с высоким риском или несоответствующей ссуды, в которой сумма «большой» ссуды выше, чем у обычного лимита ссуды.

- Комиссия кредитора

- обычно включается в комиссию, связанную с затратами на закрытие сделки, иногда называемую комиссией за обработку; предназначен для покрытия расходов, понесенных кредиторами в процессе кредита.

- Кредитор, ипотечный кредитор

- Банк или финансовая компания, которая напрямую предоставляет жилищный кредит или ипотечный кредит заемщику или покупателю жилья. Юрисконсульт.

- Залоговое право

- формальный, юридический символ денежной задолженности по основному активу, такому как имущество. К тому же ипотека.

- Ссуда

- деньги, предоставленные взаймы финансовым учреждением кредитоспособному заемщику (заемщикам) на определенный период времени и по определенной процентной ставке.

- Срок погашения

- обычно применяется к сроку жилищной ссуды или ипотеки; срок действия ипотеки; например, 15-летний кредит подлежит погашению через 15 лет, период времени, в течение которого долг должен быть погашен.

- Закладная

- Юридический документ между залогодателем и залогодержателем, который устанавливает дом и/или недвижимость в качестве обеспечения жилищной ссуды.

- Ценная бумага, обеспеченная ипотекой

- Ценная бумага с фиксированным доходом, денежные потоки которой формируются за счет платежей по пулу базовых жилищных или коммерческих ипотечных кредитов.

- Ипотечный брокер

- юридическое лицо, выступающее в качестве посредника между покупателем жилья и ипотечным кредитором, занимающееся оформлением документов и, наконец, оформлением ипотечного кредита. Брокер не дает прямых кредитов покупателям, а работает над поиском лучшей сделки и, наконец, взимает комиссию в рамках процесса ипотеки.

- Калькуляторы ипотечного кредита

- Финансовые онлайн-инструменты, доступные на многих сайтах, которые позволяют потенциальным покупателям вводить различные личные финансовые данные, чтобы получить сумму ипотечного кредита, которую они могут себе позволить.

- Ипотечная компания

- может быть брокерской или прямым кредитором.

- Ипотечное страхование

- Когда покупатели берут ипотечный кредит с менее чем определенным процентом в долларах, кредиторы требуют, чтобы они платили ипотечное страхование, ежемесячный взнос, который добавляется к ипотечному кредиту. Это защищает кредитора, если покупатель по умолчанию по ипотечному кредиту.

- Ипотечная страховая премия, MIP

- обязательная плата, добавленная к кредиту FHA, выплачивается при закрытии.

- Инициатор ипотечного кредита

- Фактическая компания, выдающая ипотечный кредит, «инициатор».

- Ипотечный кредит без комиссии

- тактика продаж для привлечения покупателей, которые могут быть не в состоянии оплатить комиссию за закрытие сделки из своего кармана. Как правило, ипотека без комиссии или бесплатного кредита сопровождается немного более высокой процентной ставкой, которая более чем компенсирует разницу в так называемых «бесплатных комиссиях» в течение срока действия кредита.

- Нестандартная ипотека

- см. субстандартную ипотеку.

- Уведомление о неполной заявке, NOIA

- Форма, отправляемая покупателю, в которой указывается отсутствующая или неполная информация о заявке на получение кредита. Покупатель должен предоставить кредитору всю необходимую информацию для завершения процесса подачи заявки.

- Предложение

- устное и письменное предложение купить дом за определенную сумму в долларах, сделанное покупателем продавцу.

- Плата за выдачу кредита

- комиссия, рассчитываемая как небольшой процент от стоимости кредита, взимаемая ипотечным кредитором за оформление кредита. Одна из многих комиссий, которые часто взимаются при закрытии сделки, и та, которая должна быть раскрыта в оценке добросовестности, когда покупатель впервые заполняет заявку на получение кредита.

- Максимальный размер платежа

- для ипотеки с плавающей ставкой, это максимальная сумма платежа, которую покупатель может когда-либо платить в месяц.

- Совмещенная ссуда

- вторая ипотека, «связанная» с первой ссудой и используемая вместо ипотечного страхования. Экономическая эффективность контрейлерного кредита зависит от текущих рыночных факторов.

- Мобильная ипотека

- вид ипотечной ссуды, которую заемщик может переносить с одной покупки дома на другую, переносимая.

- Доверенность

- юридический документ, предоставляющий лицу право действовать от имени другого лица. Например, если заемщик умирает или становится неспособным управлять своим ипотечным кредитом или ипотекой, доверенность, выданная этим лицом, может управлять его или ее ипотекой и связанными с ней решениями.

- Привилегированный кредитор

- кредитор, тесно связанный с брокерской компанией на основе репутации и других отраслевых факторов. Ипотечный кредитор, рекомендованный брокером.

- Предоплаченные расходы или сборы

- любые сборы, связанные с ипотекой и обычно оплачиваемые из собственного кармана в момент закрытия; включает сборы за оформление, сборы за андеррайтинг, гонорары адвокатов и т. д.

- Предварительная квалификация

- процесс, в ходе которого покупатель жилья может узнать, какая сумма ипотечного кредита будет одобрена кредитором; дает многим покупателям больше гибкости при покупке дома.

- Первичный ипотечный рынок

- прямые кредиторы.

- Первоклассный заем

- соответствующий заем, кредитный лимит которого находится в пределах установленных Fannie Mae или Freddie Mac и часто предоставляется заемщикам с хорошей кредитной историей.

- Основная сумма

- сумма займа по ипотечному кредиту.

- Остаток основного долга

- сумма задолженности по ипотечному кредиту.

- Ипотечный аутсорсинг под собственной торговой маркой

- Процесс, при котором частный банк или финансовый кредитор передает ипотечные продукты другому кредитору.

- Частное ипотечное страхование, PMI

- вид страхования, который многие покупатели жилья должны приобрести, особенно когда они не могут внести определенную сумму в долларах по кредиту; защищает кредитора в случае дефолта заемщика.

- Сборы за обработку

- сборы кредитора, связанные с созданием кредита или ипотеки, обычно часть затрат на закрытие.

- Адрес недвижимости

- Фактический адрес дома или собственности, необходимый для подачи заявки на ипотеку.

- Оценка имущества

- справедливая рыночная стоимость имущества, выполненная лицензированным оценщиком; учитывает не только состояние, но и стоимость аналогичной местной недвижимости или сопоставимых продаж.

- Налоги на имущество

- ежегодные местные налоги, взимаемые со стоимости имущества домовладельца.

- Оценка имущества

- см. Оценка имущества .

- Заявление об отказе от права собственности

- документ, который освобождает одну сторону владения домом от любой ответственности и передает всю ответственность другой. Обычно используется для супругов или в семейных ситуациях, в которых более одного человека заинтересованы в ипотеке или праве собственности.

- Опция фиксации ставки, RCO

- см. Блокировка ставки .

- Блокировка ставки

- краткосрочное соглашение кредитора «удерживать» определенную процентную ставку по ипотечному кредиту, пока покупатель ведет переговоры о сделке купли-продажи. Кроме того, опция обязательства по ставке.

- Инвестиционный фонд недвижимости

- ценные бумаги или взаимные фонды, которые непосредственно инвестируют в недвижимость.

- Закон о порядке расчетов с недвижимостью (RESPA)

- этот закон, принятый в 1974 году, предусматривал скрытые расходы, сборы и откаты, которые получили широкое распространение среди компаний, занимающихся недвижимостью. В соответствии с этим актом все сборы и расходы должны быть раскрыты как покупателям, так и продавцам.

- Налог на недвижимость

- см. Налог на недвижимость .

- Рефинансирование

- процесс, с помощью которого заемщик/владелец дома может договориться о более низкой процентной ставке по ипотечному кредиту, тем самым снижая ежемесячные платежи. Они могут выбрать работу со своим текущим кредитором или рефинансирование с другим кредитором.

- Остаток

- Текущий остаток задолженности по ипотечному кредиту.

- Оставшийся срок

- Текущее количество времени, оставшееся до конца кредита.

- График погашения

- ипотечные платежи в течение всего срока кредита. Некоторые ипотечные калькуляторы позволяют заемщикам видеть свой график погашения на основе суммы ипотечного кредита, процентной ставки и ежемесячных платежей. См. также Амортизация.

- Обратная закладная

- вид ипотеки, предназначенный для домовладельцев старше 62 лет; дает им доступ к домашнему капиталу в виде наличных платежей, высвобождает деньги, которые они могут использовать для других важных расходов или для необходимого ремонта дома. Поскольку обратная ипотека обычно оформляется как ссуда, эти платежи обычно не считаются доходом.

- Договор купли-продажи

- Договор купли-продажи недвижимости представляет собой официальный письменный договор между покупателем жилья и продавцом. Документ включает в себя адрес собственности, состояние, покупную цену, осмотры, дату закрытия, дату владения и многое другое.

- Второй ипотечный кредит

- , также известный как жилищный кредит, второй ипотечный кредит дает заемщикам возможность гибкого доступа к денежным средствам в своем доме, что обычно полезно для других крупных расходов, таких как автомобильные кредиты и кредиты на обучение в колледже.

- Вторичный рынок ипотечных кредитов

- сегмент рынка ипотечных ценных бумаг и ценных бумаг, связанных с недвижимостью, который занимается инвестированием ипотечных кредитов; не прямые ипотечные кредиторы.

- Агент продавца

- агент по недвижимости, который работает от имени продавца жилья.

- Короткая продажа

- полезный инструмент для кредиторов и домовладельцев, когда потеря права выкупа может быть наихудшим сценарием. В случае краткосрочной продажи недвижимости кредиторы дают домовладельцам разрешение снизить стоимость дома (остаток непогашенной ссуды), чтобы осуществить быструю продажу, тем самым предотвращая потерю права выкупа.

- Спекулятивный рынок жилья

- рынок, на котором инвесторы скупают дома для быстрой перепродажи в надежде заработать на улучшении ситуации на рынке; некоторые считают рискованным.

- Субстандартный кредит

- ссуда с высоким уровнем риска, включающая несоответствующие кредитные лимиты и процентные ставки, которые позволяют покупателям жилья с плохой кредитной историей претендовать на получение ипотечного кредита.

- Освидетельствование

- официальное освидетельствование имущества, которое устанавливает границы и определяет любые типы ограничений на строительство и другие особенности, которые могут повлиять на стоимость имущества; во многих случаях кредиторы требуют, чтобы покупатели приобрели обзор недвижимости.

- Свинг-кредит

- см. Моментальный кредит .

- Общая аренда

- Право собственности может принадлежать одному или нескольким лицам, но право собственности может быть заявлено в различных процентах.

- Комиссионные сборы третьих лиц

- см. Заключительные расходы .

- Заголовок

- официальный документ, используемый в сфере недвижимости, в котором в любой момент указывается, кому принадлежит объект недвижимости.

- Титульная компания

- Титульная компания обычно занимается всеми задачами, связанными с правами собственности, включая страхование и поиск.

- Страхование титула

- Страхование прав собственности, которое защищает как заемщика, так и кредитора в случае спора о праве собственности.

- Поиск правового титула

- исследование правового титула, обычно проводимое компанией, занимающейся правовым титулом, чтобы определить, существуют ли какие-либо непогашенные залоговые права в отношении имущества до сделки купли-продажи.

- Раскрытие правды в кредитовании

- документ, который должны предоставить все кредиторы, когда заемщик подает заявку на жилищный кредит. В документе указываются процентные ставки, сумма кредита, а также окончательная стоимость кредита по истечении срока.

- Заем на оборот

- см. Промежуточный заем .

- Андеррайтер

- компания или служба, которая оценивает кредитоспособность заемщика до утверждения кредита или ипотеки.

- Кредиты VA

- специальные, часто дисконтные, жилищные кредиты, предназначенные исключительно для ветеранов вооруженных сил.

- Гарантийный талон

- указывает на отсутствие прошлых залогов или споров в отношении имущества; владелец имущественного акта имеет право продать его другому.

Иногда называется единой заявкой на жилищный кредит.

Иногда называется единой заявкой на жилищный кредит.

Этот документ также становится частью публичного отчета. Также известен как акт повторной передачи и разведка.

Этот документ также становится частью публичного отчета. Также известен как акт повторной передачи и разведка. Цель задатка — это знак добросовестности, символ того, что покупатель серьезно настроен на покупку.

Цель задатка — это знак добросовестности, символ того, что покупатель серьезно настроен на покупку. Fannie Mae широко известна как вторичный ипотечный рынок и ссужает ипотечных кредиторов, которые, в свою очередь, предоставляют ипотечные кредиты заемщикам.

Fannie Mae широко известна как вторичный ипотечный рынок и ссужает ипотечных кредиторов, которые, в свою очередь, предоставляют ипотечные кредиты заемщикам. В районах, где недвижимость попадает в зону затопления, от заемщика может потребоваться приобрести отдельную страховку от наводнения до утверждения ипотечного кредита и/или ипотечного кредита.

В районах, где недвижимость попадает в зону затопления, от заемщика может потребоваться приобрести отдельную страховку от наводнения до утверждения ипотечного кредита и/или ипотечного кредита. Это обязательный шаг в процессе подачи заявки на кредит в соответствии с Законом о процедурах расчетов с недвижимостью.

Это обязательный шаг в процессе подачи заявки на кредит в соответствии с Законом о процедурах расчетов с недвижимостью. Часто требуется в рамках процесса ипотеки и ипотечного кредита.

Часто требуется в рамках процесса ипотеки и ипотечного кредита.

Кредит впоследствии поглощается в ипотеку. Термин «кредит HUD» часто путают с «кредитом FHA».

Кредит впоследствии поглощается в ипотеку. Термин «кредит HUD» часто путают с «кредитом FHA».См. Депозитный счет .

К тому же ипотека.

К тому же ипотека. Брокер не дает прямых кредитов покупателям, а работает над поиском лучшей сделки и, наконец, взимает комиссию в рамках процесса ипотеки.

Брокер не дает прямых кредитов покупателям, а работает над поиском лучшей сделки и, наконец, взимает комиссию в рамках процесса ипотеки.

Например, если заемщик умирает или становится неспособным управлять своим ипотечным кредитом или ипотекой, доверенность, выданная этим лицом, может управлять его или ее ипотекой и связанными с ней решениями.

Например, если заемщик умирает или становится неспособным управлять своим ипотечным кредитом или ипотекой, доверенность, выданная этим лицом, может управлять его или ее ипотекой и связанными с ней решениями.

Блокировка ставки .

Блокировка ставки . Они могут выбрать работу со своим текущим кредитором или рефинансирование с другим кредитором.

Они могут выбрать работу со своим текущим кредитором или рефинансирование с другим кредитором.

Вестминстерские домовладельцы могут захотеть провести рефинансирование, пока ставки низкие

Федеральная резервная система намекнула, что они, вероятно, свернут свою программу покупки облигаций в конце этого года. Зафиксируйте сегодняшние низкие ставки и сэкономьте на своем кредите.

Зафиксируйте сегодняшние низкие ставки и сэкономьте на своем кредите.

Вы платите слишком много за ипотеку?

Проверьте свои возможности рефинансирования у доверенного кредитора Вестминстера.

Ответьте на несколько вопросов ниже и свяжитесь с кредитором, который может помочь вам рефинансировать и сэкономить сегодня!

Глоссарий онлайн-ипотеки: Основная терминология ипотеки

Одним из самых важных и запутанных решений, которые принимают люди, является покупка дома и получение ипотечного кредита для оплаты дома. Есть много факторов, которые вступают в игру для людей, желающих купить дом. Такие факторы, как местоположение, размер дома и общие затраты, могут играть важную роль в процессе принятия решений.

Но найти дом — это только первый шаг в этом процессе. Следующий шаг, поиск ипотечного кредита для оплаты вашего дома, вероятно, не менее важен. Решения, которые вы принимаете по ипотеке, будут иметь финансовые последствия на долгие годы. Имея 30-летнюю ипотеку на четверть процента меньше, вы сэкономите тысячи долларов.

Имея 30-летнюю ипотеку на четверть процента меньше, вы сэкономите тысячи долларов.

Но ипотечная индустрия может быть очень запутанной для большинства людей. С терминологией, используемой при обсуждении ипотеки, такой как оценка, капитал, условное депонирование, баллы и затраты на урегулирование, большинство обычных людей может легко запутаться. Специалисты по ипотечному кредитованию могут говорить на своем родном языке, а используемый жаргон уникален. Чтобы помочь избежать путаницы в процессе ипотеки, мы составили список некоторых наиболее часто используемых ипотечных терминов и определений на простом языке. Мы надеемся, что этот список будет полезен для тех, кто хочет стать новым домовладельцем:

Ипотека с регулируемой ставкой — ипотека с регулируемой ставкой, известная как ARM, представляет собой ипотеку с фиксированной процентной ставкой только на определенный период времени, обычно один, три или пять лет. В течение начального периода процентная ставка ниже, а после этого периода она будет корректироваться на основе индекса. После этого скорость будет корректироваться с заданными интервалами.

После этого скорость будет корректироваться с заданными интервалами.

Годовая процентная ставка — процентная ставка, которая будет возвращена ипотечному кредитору. Ставка может быть фиксированной или регулируемой.

Амортизация — Амортизация кредита представляет собой график погашения кредита. Например, типичный график погашения 15-летнего кредита будет включать сумму займа, уплаченную процентную ставку и срок. Результатом будет месячная разбивка того, сколько процентов вы платите и сколько выплачивается на сумму займа.

Оценка — проводится профессиональным оценщиком, который осматривает имущество и дает оценочную стоимость на основе физического осмотра и сопоставимых домов, которые были проданы в последнее время.

Двухнедельная ипотека — этот тип ипотеки влияет на то, когда и как часто выплачивается кредит. В типичной ипотеке вы делаете один ежемесячный платеж или двенадцать платежей в течение года. При двухнедельном платеже вы платите половину своего обычного платежа каждые две недели. Это эквивалентно тринадцати регулярным платежам, что, в свою очередь, уменьшит сумму процентов, которые вы платите, и погасит кредит раньше.

При двухнедельном платеже вы платите половину своего обычного платежа каждые две недели. Это эквивалентно тринадцати регулярным платежам, что, в свою очередь, уменьшит сумму процентов, которые вы платите, и погасит кредит раньше.

Расходы на закрытие — это расходы, которые покупатель должен оплатить в процессе ипотечного кредита. Есть много связанных с закрытием расходов, начиная от гонораров адвоката, регистрационных сборов и других расходов, связанных с закрытием ипотечного кредита.

Строительная ипотека — когда человек строит дом, он обычно имеет строительную ипотеку. При ипотеке на строительство кредитор выдает деньги в соответствии с графиком строительства застройщика. Когда дом закончен, ипотека будет преобразована в постоянную ипотеку.

Отношение долга к доходу — кредиторы смотрят на ряд коэффициентов и финансовых данных, чтобы определить, способны ли заемщики погасить кредит. Одним из таких показателей является отношение долга к доходу. В этом расчете кредитор сравнивает ежемесячные платежи, включая новую ипотеку, и сравнивает их с ежемесячным доходом. Цифра дохода делится на цифру расхода, а результат отображается в процентах. Чем выше процент, тем более рискованным является кредит для кредитора.

В этом расчете кредитор сравнивает ежемесячные платежи, включая новую ипотеку, и сравнивает их с ежемесячным доходом. Цифра дохода делится на цифру расхода, а результат отображается в процентах. Чем выше процент, тем более рискованным является кредит для кредитора.

Первоначальный взнос — это сумма покупной цены, которую платит покупатель. Как правило, кредиторы требуют определенный первоначальный взнос, чтобы претендовать на получение ипотечного кредита.

Собственный капитал — разница между стоимостью дома и ипотечного кредита называется собственным капиталом. Со временем, когда стоимость дома увеличивается, а сумма кредита уменьшается, собственный капитал дома обычно увеличивается.

Депонирование — при закрытии ипотечного кредита заемщики, как правило, обязаны откладывать процент от ежегодных налогов, удерживаемых кредитором. Ежемесячно кредитор также будет собирать дополнительные деньги, которые будут использоваться для уплаты налогов на дом. Этот счет условного депонирования поддерживается кредитором, который отвечает за отправку налоговых счетов на регулярной основе.

Этот счет условного депонирования поддерживается кредитором, который отвечает за отправку налоговых счетов на регулярной основе.

Ипотека с фиксированной процентной ставкой — это ипотека, в которой процентная ставка и срок кредита оговариваются и устанавливаются на весь срок кредита. Сроки ипотечных кредитов с фиксированной процентной ставкой могут варьироваться от 10 до 40 лет.

Оценка добросовестности — оценка кредитором расходов на закрытие, которые связаны с ипотекой. Это не точная сумма, однако это способ для кредиторов информировать покупателей о том, что от них требуется во время закрытия кредита.

Страхование домовладельца — до даты закрытия ипотечного кредита домовладельцы должны застраховать новое жилье. В полисе должен быть указан кредитор в качестве получателя убытков в случае пожара или другого события. Это должно быть сделано до того, как кредит вступит в силу.

Отношение кредита к стоимости — это еще один типичный финансовый расчет, который называется отношением кредита к стоимости (LTV). Этот расчет производится путем деления суммы ипотеки на стоимость дома. Кредиторы, как правило, требуют, чтобы коэффициент LTV составлял не менее 80%, чтобы претендовать на ипотеку.

Этот расчет производится путем деления суммы ипотеки на стоимость дома. Кредиторы, как правило, требуют, чтобы коэффициент LTV составлял не менее 80%, чтобы претендовать на ипотеку.

Ипотека — это кредит и подтверждающая документация на покупку дома. Ипотечные кредиторы обычно следуют строгим правилам андеррайтинга, чтобы ограничить возможность невыполнения заемщиками своих платежей.

Плата за выдачу кредита — при подаче заявки на ипотечный кредит от заемщиков часто требуется уплатить кредитору комиссию за выдачу кредита. Эта плата может включать плату за подачу заявки, плату за оценку, плату за всю последующую работу и другие расходы, связанные с кредитом.

Пункты — процентные пункты от суммы кредита. Часто, чтобы получить более низкую процентную ставку, кредиторы позволяют заемщикам «выкупать» ставку, выплачивая баллы. Уплата процентного пункта вперед, чтобы получить более низкую ставку, в конечном итоге станет экономией для заемщиков в долгосрочной перспективе, если они останутся в доме на время действия кредита. Если они переедут вскоре после покупки недвижимости, то, скорее всего, потеряют деньги, покупая баллы.

Если они переедут вскоре после покупки недвижимости, то, скорее всего, потеряют деньги, покупая баллы.

Основной — это термин, используемый для описания суммы денег, которая заимствована для ипотечного кредита. Основная сумма долга будет уменьшаться, когда заемщики будут делать регулярные ежемесячные платежи или платежи раз в две недели.

Частное ипотечное страхование — Когда отношение кредита к стоимости (LTV) превышает 80%, кредиторы, как правило, не могут совершить сделку. В этих случаях заемщики могут получить частную ипотечную страховку (PMI), которая является гарантией для кредитора, что до тех пор, пока заемщик не достигнет 80% LTV, он застрахован от дефолта. Чтобы получить эту защиту, заемщики ежемесячно платят премию PMI. Один из популярных способов избежать уплаты PMI — взять вторую ипотеку и использовать ее в качестве первоначального взноса по первой.

Расходы на урегулирование — до закрытия сделки юристы, участвующие в закрытии ипотечного кредита, встретятся, чтобы определить окончательные расходы, связанные с кредитом. Эти расходы по урегулированию предоставляются всем сторонам, чтобы они были готовы оплатить согласованные расходы на закрытие.

Эти расходы по урегулированию предоставляются всем сторонам, чтобы они были готовы оплатить согласованные расходы на закрытие.

Страхование титула — кредитор использует дом в качестве залога по ипотечной сделке. Из-за этого они должны быть уверены, что право собственности не содержит каких-либо залогов, которые могут поставить под угрозу ипотеку. Таким образом, кредиторы потребуют от заемщиков страховки титула собственности, которая гарантирует, что дома будут бесплатными и чистыми.

Правда в кредитовании — это федеральный мандат, которому должны следовать все кредиторы. Есть несколько важных частей правил «Правда в кредитовании», включая надлежащее раскрытие ставок, как рекламировать ипотечные кредиты и многие другие аспекты процесса кредитования. Эти правила были введены для защиты потребителей от потенциального мошенничества.

- Ипотечная терминология — глоссарий некоторых часто используемых терминов в ипотечном кредитовании.