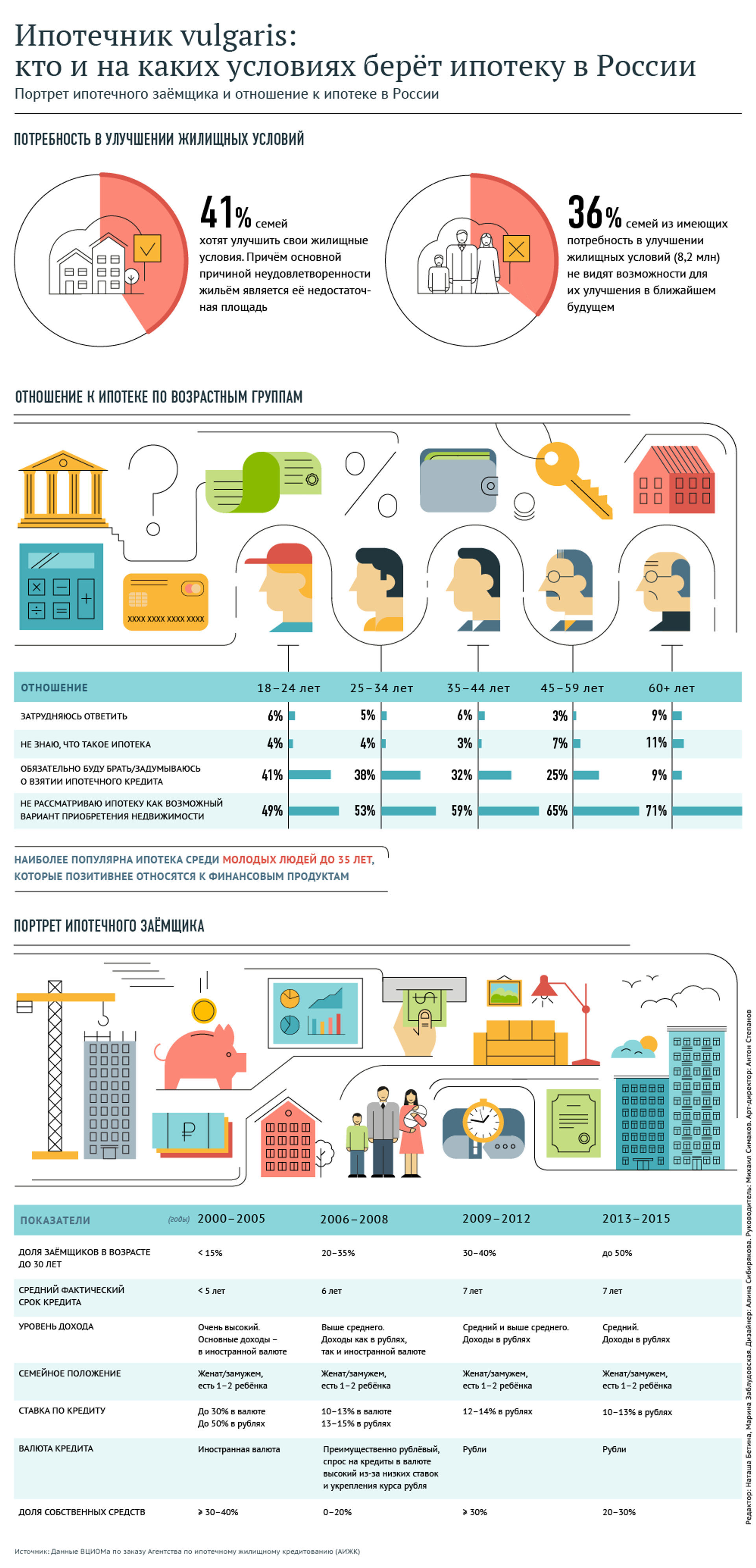

Содержание

Ипотека в Дубае для россиян: взять квартиру в ипотеку в ОАЭ в 2023

Kirill Neiezhmakov / Shutterstock

Содержание статьи

Ипотека в Дубае: условия для резидентов и нерезидентов

Ставка ипотеки в Дубае

Требования к заёмщикам в ОАЭ

Требования банка к ипотечной недвижимости

Можно ли получить резидентскую визу за покупку недвижимости в ипотеку?

Что будет, если просрочить выплату по ипотеке в Дубае?

Банки ОАЭ с выгодными ставками

Список документов для оформления ипотеки в Дубае

Процедура оформления ипотеки в Дубае

Шаг 1. Выбор банка для оформления ипотеки

Шаг 2. Подбор объекта недвижимости и сбор документов на него

Шаг 3. Подписание договора

Шаг 4. Оплата первоначального взноса

Часто задаваемые вопросы (FAQ)

Россияне могут взять ипотеку в Дубае, но только на вторичные объекты недвижимости. Максимальный размер кредита различается для резидентов Дубая и для других иностранцев. Застройщики в Дубае также предлагают рассрочку: по некоторым проектам рассрочка действует не только на этапе строительства, но и в течение нескольких лет после ввода в эксплуатацию.

Максимальный размер кредита различается для резидентов Дубая и для других иностранцев. Застройщики в Дубае также предлагают рассрочку: по некоторым проектам рассрочка действует не только на этапе строительства, но и в течение нескольких лет после ввода в эксплуатацию.

Ипотека в Дубае: условия для резидентов и нерезидентов

Банки Дубая выдают кредиты иностранцам, однако условия ипотеки различаются для тех, у кого есть легальный статус резидента, и для тех, у кого его нет. Резидентам доступен кредит в размере 80% от стоимости недвижимости. Для нерезидентов минимальный первоначальный взнос — 50%.

Срок выплаты кредита на недвижимость — 25 лет.

Кредитная история может быть наработана в течение 6 месяцев с момента получения резидентской визы.

Общая доля кредитных обязательств (новых и имеющихся) не должна превышать 50% ежемесячного дохода заёмщика. После погашения долговых обязательств доходы из расчёта на каждого члена семьи должны составлять не менее 950 долларов США в месяц.

Ставка ипотеки в Дубае

Как и в России, банки ОАЭ предлагают взять ипотеку либо по фиксированной, либо по плавающей ставке.

Размер ставок по ипотеке в Дубае начинается от 2,35%.

Максимальный размер кредита от стоимости объекта | 50–80% |

Ставки | От 2,35% годовых |

Срок кредитования | До 25 лет |

Минимальный возраст заёмщика | 21 год |

Максимальный возраст заёмщика | 65 лет |

Требования к заёмщикам в ОАЭ

- Возраст от 21 года до 65 лет.

- Хорошая кредитная история.

- Достаточный уровень дохода, чтобы вносить платежи по ипотеке.

- Подтверждение, что средства на уплату ипотеки получены легальным путём.

Требования банка к ипотечной недвижимости

- Недвижимость должна находиться в freehold-зоне.

- Строительство объекта недвижимости уже завершено, либо объект будет сдан в эксплуатацию не позднее, чем через два года после взятия ипотеки.

Можно ли получить резидентскую визу за покупку недвижимости в ипотеку?

В Дубае возможно получить резидентскую визу за покупку недвижимости в ипотеку. Для пятилетней визы это возможно, если первоначальный взнос за покупку недвижимости составляет не менее 2 миллионов дирхамов (примерно 545 000 долларов США), которые необходимы для получения статуса резидента. Ипотечный кредит можно оформить на оставшуюся часть стоимости объекта.

Для трёхлетней резидентской визы добавляется условие, что минимальная сумма в 750 000 дирхамов (205 000 долларов США) должна составлять не менее 50% от стоимости объекта.

Недвижимость в Дубае

325 объявлений на Tranio

От $138 000

The Community: Инвестиционные апартаменты под 8% годовых в центре развивающегося района Motor City, Дубай, ОАЭ

Доходность 8,0%

Срок сдачи: 2026. I

I

От $349 000

Новая резиденция ONE с полем для гольфа и спа-центром, Ras Al Khor Industrial Area, Дубай, ОАЭ

Срок сдачи: 2026.IV

Всего 2700 квартир

От $658 000

Жилой комплекс Peninsula Four от Select Group, рядом с водным каналом в деловом районе Business Bay, Дубай, ОАЭ

Срок сдачи: 2026.II

Всего 500 квартир

Что будет, если просрочить выплату по ипотеке в Дубае?

Допускается просрочка выплат по ипотеке до 30 дней. Если заёмщик затянул с оплатой дольше 30 дней, это указывается в его кредитной истории. После этого возможность снова получить какой-либо кредит в ОАЭ снижается.

Если заёмщик затянул с оплатой дольше 30 дней, это указывается в его кредитной истории. После этого возможность снова получить какой-либо кредит в ОАЭ снижается.

Если же иностранец вообще не сможет выплачивать ипотеку, банк может обратиться в суд и изъять объект недвижимости в счёт погашения кредита. После этого заёмщика могут депортировать из ОАЭ.

Банки ОАЭ с выгодными ставками

Не все банки страны оформляют ипотеку для иностранцев. Ниже приведены некоторые из крупных и надёжных банков в Эмиратах, где ипотеку могут взять граждане других стран.

- HSBC — один из крупнейших банков мира, который также работает на территории ОАЭ. Он предоставляет ипотеку для иностранцев, которые зарабатывают не меньше 15 000 дирхамов в месяц (около 4 080 долларов). Он предлагает ипотеку по ставке от 2,39%.

- Mashreq — старейший частный банк ОАЭ, который имеет филиалы в Европе и США. Он также предъявляет требование в 15 000 дирхамов к минимальной заработной плате экспатов. Минимальная ставка в этом банке составляет 2,49%.

- Emirates NBD — второй крупнейший банк ОАЭ. Ставка по ипотеке для иностранцев в нём составляет 2,49%.

Список документов для оформления ипотеки в Дубае

- Копия загранпаспорта.

- Копия резидентской визы (при наличии).

- Оригинал и копия Emirates ID.

- Документы, подтверждающие платёжеспособность (например, выписка о состоянии банковского счёта; справка с места работы с указанием зарплаты).

- Подтверждение легальности происхождения средств.

- Договор купли-продажи недвижимости.

- Свидетельство о праве собственности.

Все документы должны быть переведены на английский или на арабский язык.

Процедура оформления ипотеки в Дубае

Шаг 1. Выбор банка для оформления ипотеки

1–2 недели

Покупатель изучает предложения местных и международных банков. После того как иностранец определился с выбором, банк проводит внутреннюю проверку: подходит ли клиент по базовым требованиям к заёмщику.

Шаг 2.

Подбор объекта недвижимости и сбор документов на него

Подбор объекта недвижимости и сбор документов на него

2–6 недель

Если банк одобрил иностранца в качестве заёмщика, ему даётся два месяца на то, чтобы найти объект недвижимости.

Когда недвижимость выбрана и забронирована, покупатель подписывает договор купли-продажи, регистрирует сделку в Земельном департаменте Дубая и получает свидетельство о праве собственности. С этими документами можно идти в банк.

Шаг 3. Подписание договора

1 день

Заёмщик обговаривает условия договора вместе с банком и подписывает его.

Шаг 4. Оплата первоначального взноса

1 день

Покупатель жилья вносит первоначальный взнос за ипотеку. На этом же этапе рекомендуется застраховать жильё.

Далее заёмщик вносит ипотечные платежи согласно графику.

Часто задаваемые вопросы (FAQ)

Как взять кредит в ОАЭ?

Кредит в ОАЭ могут взять даже нерезиденты. Для этого необходимо прийти в выбранный банк с документами. Как минимум потребуются копия паспорта и выписки из банка, при наличии — резидентская виза и Emirates ID.

Где можно купить недвижимость в Дубае в ипотеку?

Ипотеку можно взять только на недвижимость, расположенную во freehold-зонах Дубая. К ним относятся такие районы, как Дубай Марина, Даунтаун, Джумейра и многие другие.

Что влияет на процентную ставке по ипотеке в Дубае?

На ставки по ипотеке влияют уровень экономического развития в стране, инфляция, денежно-кредитная политика государства и спрос на недвижимость.

Анастасия Никитина

Все статьи этого автора

Какие условия важны для взятия ипотеки? | HK

Покупка своего жилья является одной из важнейших целей в жизни очень многих людей.

Я не таков. Если бы у меня была возможность арендовать квартиру подходящего качества, а не покупать её, я бы выбрал этот путь. По многим причинам это:

- гибче

- проще

- выгоднее

Так кому же стоит брать ипотеку?

Кому стоит брать ипотеку?

Схемы оплаты ипотечной квартиры дивидендами от инвестиций в ценные бумаги может подойти далеко не всем.

В видео ниже — об ипотечных рисках.

Наличие капитала

Вам нужен капитал, который может обеспечить необходимый денежный поток для оплаты вашей ипотеки. Ведь он появляется не сразу.

Контроль денежных потоков

Вы должны уметь чётко и очень жёстко контролировать свои денежные потоки. Ипотечные платежи являются стабильными. Вы должны отдавать банку определённую сумму денег каждый месяц. А дивидендные платежи являются рваными. Есть пиковые дивидендные месяцы, а есть промежуточные дивидендные месяцы.

Если вы не можете чётко контролировать свой семейный бюджет и грамотно распределять денежные потоки, у вас ничего не выйдет.

Спокойное отношение к ситуации на фондовом рынке

Вы должны очень апатично относиться к ситуации на фондовом рынке. Это важно для инвестора. Если инвестор ещё и берёт ипотеку или кредит по каким-то причинам под дивиденды, которые он будет получать, он должен максимально спокойно относиться к ситуации на фондовом рынке.

Инвестору тяжело воспринимать то, что происходит на фондовом рынке. Волатильность, когда цены на акции гуляют на несколько процентов каждый день, — это бывает тяжело психологически. А если сюда добавить ещё кредитное давление, ситуация может ещё сильнее усугубиться.

Если вы не способны воспринимать волатильность адекватно, не стоит заморачиваться с кредитными деньгами, которые вы будете использовать в качестве финансирования ваших операций. Стоит копить деньги за счёт дивидендных выплат.

Правильные финансовые решения

Вы должны быть способны выбирать наиболее эффективное финансовое решение для достижения ваших целей.

У меня ипотека в банке ВТБ под 8,1% в рублях. Прямо сейчас такой дивидендной доходности в долларах у меня нет. Вроде бы здесь всё очевидно — ипотеку брать невыгодно. Доходность, очень близкая к 8,1%, получается, если учесть:

- девальвацию курса рубля за то время, за которое я инвестирую

- усреднение и реинвестирование дивидендов, которые я делал до того, как начал тратить дивиденды на погашение ипотеки

- фиксирование в марте по некоторым инструментам дивидендной доходности после налогов в 7-8% в долларах

Целесообразность взятия ипотеки (на примере ипотеки в ВТБ)

С другой стороны, если бы я решил вкладывать в недвижимость резервы и инвестиционный капитал, который у меня уже есть, это было бы крайне невыгодно. Тогда я вкладывал бы в дешевеющую рублёвую недвижимость свои дорожающие долларовые активы.

Тогда я вкладывал бы в дешевеющую рублёвую недвижимость свои дорожающие долларовые активы.

Это был непростой выбор, но, проанализировав ситуацию, я принял решение, что это будет выгодно и целесообразно. Пока такой подход оправдывается.

Выводы

Для того чтобы затея имела смысл, чтобы идея выгорела, нужно соответствовать немалому количеству условий — от размера капитала до психологической готовности. Вот почему стратегия «ипотека за дивиденды» подходит не каждому.

Поделиться в социальных сетях

Вам может понравиться

Требования для покупки дома

Что нужно для покупки дома?

Если вы хотите купить дом, вы должны соответствовать основным требованиям в отношении кредитного рейтинга, дохода и трудового стажа, а также накопить на первоначальный взнос. Точные рекомендации будут варьироваться в зависимости от типа ипотечного кредита, который вы используете.

Хорошей новостью является то, что требования к покупке дома более мягкие, чем ожидают многие покупатели жилья впервые. Кредиторы часто могут быть гибкими, когда дело доходит до таких вещей, как кредит и первоначальный взнос. Вот что вам нужно для квалификации.

Кредиторы часто могут быть гибкими, когда дело доходит до таких вещей, как кредит и первоначальный взнос. Вот что вам нужно для квалификации.

В этой статье (Перейти к…)

- Обзор

- Кредитный рейтинг

- Доход и занятость

- Сбережения

- Существующий долг

- Необходимые документы

- Предварительное одобрение ипотеки

- Часто задаваемые вопросы

Шесть основных требований для покупки дома

Если вы не можете платить наличными, вам понадобится ипотечный кредит для финансирования покупки нового дома. Поначалу процесс ипотеки может показаться сложным, но выполнение требований вашего кредита не должно быть слишком сложным.

Вот что вам понадобится:

- Правильный кредитный рейтинг : Ваш рейтинг FICO должен соответствовать минимальным требованиям кредитного рейтинга, которые варьируются от 580 до 620 в зависимости от типа кредита

- Стабильный доход : Ваши доходы за последние два года показывают, что вы можете себе это позволить ежемесячные платежи по ипотеке

- Достаточно сбережений : Вам понадобится достаточно денег для минимального первоначального взноса и оплаты расходов на закрытие, хотя с этим можно получить некоторую помощь

- Скромное отношение долга к доходу (DTI) : Кредиторы проверят ваши существующие долги, чтобы убедиться, что вы можете позволить себе добавлять новую сумму платежа по ипотеке каждый месяц

- Документация : Вам необходимо документально доходы, долги и сбережения, предоставив нужные финансовые документы своему кредитному специалисту

- Предварительное одобрение : Предварительное одобрение ипотечного кредита объединяет все эти части, чтобы вы могли понять, является ли кредит лучшим ипотечным кредитом для вас

Некоторые из этих требований зависят от выбранного вами типа ипотечного кредита. Итак, давайте более подробно рассмотрим каждое требование.

Итак, давайте более подробно рассмотрим каждое требование.

1. Требования к кредитному рейтингу для покупки дома

Хотите верьте, хотите нет, но чтобы получить ипотеку, вам не нужна отличная кредитная история. Различные программы для покупателей жилья имеют разные кредитные требования, и иногда вы можете квалифицироваться с кредитным рейтингом всего 580. Имейте в виду, что более низкий кредитный рейтинг часто означает выплату более высокой ставки по ипотеке.

Вот минимальные кредитные требования для покупки дома:

- Обычный ипотечный кредит : Минимальный кредитный рейтинг 620

- Жилищный кредит FHA : Минимальный кредитный рейтинг 580, хотя некоторые кредиторы могут разрешить минимальный кредитный рейтинг 500 при снижении на 10%

- Жилищный кредит USDA : Минимальный кредитный рейтинг 640

- VA ипотечный кредит : Большинство кредиторов требуют 580-620

Чтобы было ясно, только потому, что вы можете имеют право на получение ипотечного кредита с низким баллом, не обязательно означает, что вы будете. Кредиторы принимают во внимание больше, чем ваш счет. Они также рассмотрят ваши кредитные отчеты, обращая пристальное внимание на вашу самую последнюю кредитную историю.

Кредиторы принимают во внимание больше, чем ваш счет. Они также рассмотрят ваши кредитные отчеты, обращая пристальное внимание на вашу самую последнюю кредитную историю.

«Если вы хотите улучшить свой кредитный рейтинг, ваш кредитор может вам помочь», — рекомендует Джон Мейер, кредитный эксперт The Mortgage Reports и лицензированный MLO.

Что делать, если у меня вообще нет кредитной истории?

Несмотря на то, что кредиторы будут смотреть на вашу кредитную историю и кредитный рейтинг, можно получить ипотечный кредит без кредитной истории.

Некоторые кредитные программы, такие как FHA, VA и USDA, позволяют использовать нетрадиционный кредит в заявке на ипотеку. Вы можете установить кредитоспособность с помощью таких вещей, как коммунальные платежи, арендная плата, страховые платежи и платежи за мобильный телефон. Хотя ставки по ипотечным кредитам, как правило, значительно выше для таких особых соображений.

Даже некоторые обычные кредиторы могут принять 12-месячную историю арендной платы и коммунальных платежей вместо кредитной истории, хотя это очень редко.

Что делать, если у меня плохая кредитная история или банкротство?

Чтобы претендовать на получение ипотечного кредита — даже с низким кредитным рейтингом — вы, как правило, не должны иметь просроченных кредитов или просроченных платежей в своем кредитном отчете в течение последних 12 месяцев. Однако это не жесткое правило. Вы по-прежнему можете иметь право на один или два просроченных платежа за последние 12 месяцев, но только в том случае, если кредитор примет ваше объяснение задержки.

Кроме того, обычно существует период ожидания для получения ипотечного кредита после банкротства или обращения взыскания. Эти периоды ожидания варьируются в зависимости от программы жилищного кредита. Например:

- Обычный кредит: Вы должны ждать четыре года с даты выписки после банкротства по главе 7 или 11 и два года после банкротства по главе 13. Типичный период ожидания после обращения взыскания составляет семь лет или три года, если у вас есть смягчающие обстоятельства. обстоятельства

- Кредит FHA: Вы должны ждать два года с даты выписки после Главы 7, и один год после Главы 13. Там нет никакого периода ожидания после Главы 11 банкротства. Вы должны ждать три года после обращения взыскания

- Кредит VA: Вы должны ждать два года с даты выписки после главы 7 и один год после главы 13. После главы 11 периода ожидания нет. После обращения взыскания период ожидания составляет два года

обстоятельства

обстоятельства2. Требования к доходу и занятости для покупки дома

Прежде чем одобрить вашу ипотеку, кредитор должен подтвердить, что ваш доход может покрыть выплату по ипотеке. По этой причине большинству кредиторов необходимо увидеть 24 месяца подряд работы, прежде чем подать заявку на ипотечный кредит.

Это относится и к самозанятым ипотечным заемщикам, и в этом случае вы предоставите налоговые декларации о своей деятельности и личных налогах за предыдущие два года. Налоговые декларации должны показывать постоянный доход за предыдущие 24 месяца, либо остающийся примерно таким же, либо увеличивающийся.

Минимальный доход для получения ипотеки не установлен, но в некоторых кредитных программах установлен максимальный предел дохода.

Поскольку доход самозанятого заемщика может колебаться из года в год, ипотечные кредиторы часто усредняют свой доход за двухлетний период, а затем используют эту цифру для квалификационных целей.

Помните также о возможных требованиях к доходу для типа кредита, который вы хотите. Как правило, нет требований к минимальному доходу , но вы можете заработать слишком много денег для некоторых программ для покупателей жилья впервые.

Например, в случае Министерства сельского хозяйства США общий доход вашей семьи должен быть на уровне или ниже 115% среднего дохода семьи в данном районе. Если вы подаете заявку на участие в программах HomeReady от Fannie Mae или Home Possible от Freddie Mac, ваш доход не должен превышать лимит, установленный для вашего региона.

3. Достаточно сбережений на первоначальный взнос и расходы на закрытие

Большинство покупателей жилья должны внести хотя бы небольшой первоначальный взнос по ипотечному кредиту. Требования к минимальному первоначальному взносу:

Требования к минимальному первоначальному взносу:

- Обычный кредит: 3%

- Кредит FHA: 3,5%

- Кредит VA: Zero down

- Кредит USDA: Zero down

С обычным кредитом вы можете рассчитывать на выплату минимальный первоначальный взнос от 3% до 5% от покупной цены. Минимальная ставка по кредиту FHA, поддерживаемому Федеральной жилищной администрацией, составляет 3,5%. Ипотечные кредиты USDA и VA не требуют минимального первоначального взноса. (Это означает, что вы можете купить дом за 0 долларов, если соответствуете требованиям.)

В наши дни скидка 20% не требуется. Но некоторые заемщики предпочитают вносить 20%, чтобы избежать ежемесячных расходов на частное ипотечное страхование (PMI).

Затраты на закрытие

Ваш первоначальный взнос — не единственная сумма авансовых платежей при покупке дома. Вы также несете ответственность за расходы на закрытие. Они покрывают сборы кредитора и сборы за профессиональные услуги, такие как страхование титула и оценка дома.

Они покрывают сборы кредитора и сборы за профессиональные услуги, такие как страхование титула и оценка дома.

Продавец может согласиться оплатить часть ваших расходов на закрытие. А некоторые ипотечные кредиторы предоставляют кредит для покрытия расходов заемщика на закрытие сделки в обмен на более высокую ипотечную ставку. Но в среднем ожидайте, что ваши расходы на закрытие составят дополнительно от 2% до 5% от суммы кредита.

Это означает, что если вы вносите небольшой первоначальный взнос в размере 3 %, общая сумма денег, которую вам нужно сэкономить, составит от 5 % до 8 % от стоимости дома с учетом авансовых платежей.

Стоимость закрытия и помощь в оплате первоначального взноса

Если у вас возникли проблемы со сбережением денег, вы можете претендовать на участие в программе помощи при первоначальном взносе. Эти программы предоставляют средства в виде грантов или займов, которые вы можете использовать для оплаты первоначального взноса и/или расходов на закрытие.

Некоторые программы помощи с первоначальным взносом имеют ограничения по доходу семьи. Но многие из них снисходительны, и они предназначены для того, чтобы сделать процесс покупки дома более доступным, особенно для новых покупателей.

4. Требования к соотношению долга к доходу для покупки дома

Ваши существующие долги помогут определить, сколько денег вы можете занять, чтобы купить дом. Высокие ежемесячные долги (такие как задолженность по кредитной карте, студенческие ссуды и другие ссуды в рассрочку) могут помешать одобрению ипотеки. С другой стороны, низкие ежемесячные долги могут помочь вам позволить себе более дорогой дом.

Ваш ипотечный кредитор рассчитает соотношение вашего долга к доходу (DTI), чтобы определить максимальный размер вашего кредита. DTI измеряет, какую часть вашего валового ежемесячного дохода вы тратите на долги. Кредиторы смотрят на деньги, оставшиеся после выплаты ваших регулярных долгов, чтобы увидеть, сколько вы можете позволить себе ежемесячный платеж по ипотеке.

Максимальный DTI зависит от типа кредита

Идеальный DTI для различных ипотечных программ выглядит следующим образом:

- Обычный кредит: 36-43%

- Кредит FHA: 43%

- Кредит USDA: 41%

- Кредит VA: 41%

Однако некоторые кредиторы допускают более высокие коэффициенты, если у вас есть «компенсирующие факторы». К ним относятся отличный кредитный рейтинг, большой первоначальный взнос или большие денежные резервы. В идеале платеж по ипотеке за ваш новый дом не должен превышать 28–31% вашего валового ежемесячного дохода.

Обратите внимание, что другие ваши расходы на владение жильем, такие как страховые взносы домовладельцев и налоги на имущество, будут включены в отношение вашего долга к доходу. Хороший ипотечный калькулятор поможет вам оценить эти расходы, чтобы определить ваше «реальное» право на получение кредита.

5. Документы, необходимые для покупки дома

Покупка дома также требует предоставления вашему кредитору документации. Помимо разрешения кредитору проверить вашу кредитную историю, вам необходимо предоставить следующий список документов:

Помимо разрешения кредитору проверить вашу кредитную историю, вам необходимо предоставить следующий список документов:

- Недавние платежные квитанции

- Налоговые декларации и формы W-2 или 1099 за предыдущие два года

- Письмо с подтверждением занятости

- Банковские выписки и информация о других активах

- Удостоверение личности с фотографией

- История аренды

9 0014 Прибыль с начала года и отчет об убытках, если вы работаете не по найму

В зависимости от ваших обстоятельств вы также можете предоставить другую документацию. Например, если член семьи даст вам деньги на первоначальный взнос и заключительные расходы, вы должны приложить подарочное письмо. В нем содержится информация о дарителе и сумме его пожертвования. И если вы используете алименты или выплаты на содержание ребенка в квалификационных целях, вы должны предоставить копии постановления суда.

Сбор этих документов перед подачей заявления может ускорить процесс. Но если вы не уверены, что вам нужно, не беспокойтесь — ваш ипотечный брокер или кредитный специалист проведет вас через весь процесс шаг за шагом.

Но если вы не уверены, что вам нужно, не беспокойтесь — ваш ипотечный брокер или кредитный специалист проведет вас через весь процесс шаг за шагом.

6. Получите предварительное одобрение ипотеки

Рассмотрение общих требований для покупки дома может помочь вам определить, соответствуете ли вы требованиям, исходя из вашего финансового положения. Вы также можете использовать калькулятор доступности ипотечного кредита, чтобы оценить диапазон цен на жилье. Но последнее слово все равно остается за ипотечным кредитором.

Если вы серьезно относитесь к покупке дома своей мечты, первый шаг — попросить кредитора получить предварительное одобрение ипотечного кредита.

Некоторые покупатели жилья совершают ошибку, выбирая дом до встречи с кредитором. Но с предварительным одобрением вы будете знать, какие дома вы можете себе позволить, прежде чем начинать процесс. Таким образом, вы будете смотреть только на дома в вашем ценовом диапазоне.

Кроме того, письмо с предварительным одобрением показывает продавцам и агентам по недвижимости, что вы серьезный покупатель. Как правило, вам нужен один в руке, чтобы сделать предложение.

Как правило, вам нужен один в руке, чтобы сделать предложение.

При предварительном одобрении ипотечного кредита вам следует связаться как минимум с тремя ипотечными кредиторами, чтобы сравнить процентные ставки и условия. Покупатели жилья часто могут снизить свои ежемесячные платежи и сэкономить тысячи, просто выбирая более низкие ставки.

Требования для покупки дома: FAQ

Что нужно для покупки дома?

Чтобы купить дом, вам потребуется соответствующий кредитный рейтинг и отношение долга к доходу, подтверждение дохода и занятости, а также достаточно наличных денег для покрытия первоначального взноса и расходов на закрытие. Конкретные квалификационные требования будут варьироваться в зависимости от вашей кредитной программы и ипотечного кредитора.

Сколько времени нужно, чтобы купить дом?

Обычно покупка дома занимает от 30 до 60 дней после заключения контракта. Тем не менее, покупка вашего нового дома и получение предложения могут занять месяцы. Количество времени, которое потребуется вам, чтобы купить дом, будет зависеть от того, как долго вы ищете дом, плюс время, потраченное на оформление ипотечного кредита.

Тем не менее, покупка вашего нового дома и получение предложения могут занять месяцы. Количество времени, которое потребуется вам, чтобы купить дом, будет зависеть от того, как долго вы ищете дом, плюс время, потраченное на оформление ипотечного кредита.

Вам нужна ипотека для покупки дома?

Можно купить дом без ипотеки. Но вам понадобится достаточно денег, чтобы покрыть всю покупную цену заранее. Другие варианты покупки дома без ипотеки включают финансирование продавца, программы аренды с выкупом и частные кредиты. Но эти виды альтернативного финансирования часто более рискованны и имеют более высокие процентные ставки, чем стандартные ипотечные кредиты.

Сколько денег вам нужно, чтобы купить дом?

Чтобы купить дом, вам понадобится достаточно денег, чтобы покрыть первоначальный взнос и расходы на закрытие. Они составляют не менее 5-8 процентов от покупной цены дома. Например, если вы покупаете дом за 300 000 долларов, планируйте бюджет как минимум от 15 000 до 24 000 долларов. Однако вам может понадобиться от 22 до 25 процентов, если вы хотите избежать частного ипотечного страхования по обычному кредиту.

Например, если вы покупаете дом за 300 000 долларов, планируйте бюджет как минимум от 15 000 до 24 000 долларов. Однако вам может понадобиться от 22 до 25 процентов, если вы хотите избежать частного ипотечного страхования по обычному кредиту.

Вы готовы начать?

Как только вы сможете выполнить требования для покупки дома, самое время начать процесс покупки дома. Во-первых, выберите агента по недвижимости или риэлтора, который поможет вам сделать предложение о доме вашей мечты. Если он будет принят, вы запланируете осмотр дома, получите одобрение ипотеки и проведете последний осмотр, прежде чем получить ключи от своего нового дома.

Начните с проверки вашего текущего права на покупку жилья и сравнения ставок от нескольких кредиторов.

требований для покупки дома

Что нужно для покупки дома?

Если вы хотите купить дом, вы должны соответствовать основным требованиям в отношении кредитного рейтинга, дохода и трудового стажа, а также накопить на первоначальный взнос. Точные рекомендации будут варьироваться в зависимости от типа ипотечного кредита, который вы используете.

Точные рекомендации будут варьироваться в зависимости от типа ипотечного кредита, который вы используете.

Хорошей новостью является то, что требования к покупке дома более мягкие, чем ожидают многие покупатели жилья впервые. Кредиторы часто могут быть гибкими, когда дело доходит до таких вещей, как кредит и первоначальный взнос. Вот что вам нужно для квалификации.

В этой статье (Перейти к…)

- Обзор

- Кредитный рейтинг

- Доход и занятость

- Сбережения

- Существующий долг

- Необходимые документы

- Предварительное одобрение ипотеки

- Часто задаваемые вопросы

Шесть основных требований для покупки дома

Если вы не можете платить наличными, вам понадобится ипотечный кредит для финансирования покупки нового дома. Поначалу процесс ипотеки может показаться сложным, но выполнение требований вашего кредита не должно быть слишком сложным.

Вот что вам понадобится:

- Правильный кредитный рейтинг : Ваш рейтинг FICO должен соответствовать минимальным требованиям кредитного рейтинга, которые варьируются от 580 до 620 в зависимости от типа кредита

- Стабильный доход : Ваши доходы за последние два года показывают, что вы можете себе это позволить ежемесячные платежи по ипотеке

- Достаточно сбережений : Вам понадобится достаточно денег для минимального первоначального взноса и оплаты расходов на закрытие, хотя с этим можно получить некоторую помощь

- Скромное отношение долга к доходу (DTI) : Кредиторы проверят ваши существующие долги, чтобы убедиться, что вы можете позволить себе добавлять новую сумму платежа по ипотеке каждый месяц

- Документация : Вам необходимо документально доходы, долги и сбережения, предоставив нужные финансовые документы своему кредитному специалисту

- Предварительное одобрение : Предварительное одобрение ипотечного кредита объединяет все эти части, чтобы вы могли понять, является ли кредит лучшим ипотечным кредитом для вас

Некоторые из этих требований зависят от выбранного вами типа ипотечного кредита. Итак, давайте более подробно рассмотрим каждое требование.

Итак, давайте более подробно рассмотрим каждое требование.

1. Требования к кредитному рейтингу для покупки дома

Хотите верьте, хотите нет, но чтобы получить ипотеку, вам не нужна отличная кредитная история. Различные программы для покупателей жилья имеют разные кредитные требования, и иногда вы можете квалифицироваться с кредитным рейтингом всего 580. Имейте в виду, что более низкий кредитный рейтинг часто означает выплату более высокой ставки по ипотеке.

Вот минимальные кредитные требования для покупки дома:

- Обычный ипотечный кредит : Минимальный кредитный рейтинг 620

- Жилищный кредит FHA : Минимальный кредитный рейтинг 580, хотя некоторые кредиторы могут разрешить минимальный кредитный рейтинг 500 при снижении на 10%

- Жилищный кредит USDA : Минимальный кредитный рейтинг 640

- VA ипотечный кредит : Большинство кредиторов требуют 580-620

Чтобы было ясно, только потому, что вы можете имеют право на получение ипотечного кредита с низким баллом, не обязательно означает, что вы будете. Кредиторы принимают во внимание больше, чем ваш счет. Они также рассмотрят ваши кредитные отчеты, обращая пристальное внимание на вашу самую последнюю кредитную историю.

Кредиторы принимают во внимание больше, чем ваш счет. Они также рассмотрят ваши кредитные отчеты, обращая пристальное внимание на вашу самую последнюю кредитную историю.

«Если вы хотите улучшить свой кредитный рейтинг, ваш кредитор может вам помочь», — рекомендует Джон Мейер, кредитный эксперт The Mortgage Reports и лицензированный MLO.

Что делать, если у меня вообще нет кредитной истории?

Несмотря на то, что кредиторы будут смотреть на вашу кредитную историю и кредитный рейтинг, можно получить ипотечный кредит без кредитной истории.

Некоторые кредитные программы, такие как FHA, VA и USDA, позволяют использовать нетрадиционный кредит в заявке на ипотеку. Вы можете установить кредитоспособность с помощью таких вещей, как коммунальные платежи, арендная плата, страховые платежи и платежи за мобильный телефон. Хотя ставки по ипотечным кредитам, как правило, значительно выше для таких особых соображений.

Даже некоторые обычные кредиторы могут принять 12-месячную историю арендной платы и коммунальных платежей вместо кредитной истории, хотя это очень редко.

Что делать, если у меня плохая кредитная история или банкротство?

Чтобы претендовать на получение ипотечного кредита — даже с низким кредитным рейтингом — вы, как правило, не должны иметь просроченных кредитов или просроченных платежей в своем кредитном отчете в течение последних 12 месяцев. Однако это не жесткое правило. Вы по-прежнему можете иметь право на один или два просроченных платежа за последние 12 месяцев, но только в том случае, если кредитор примет ваше объяснение задержки.

Кроме того, обычно существует период ожидания для получения ипотечного кредита после банкротства или обращения взыскания. Эти периоды ожидания варьируются в зависимости от программы жилищного кредита. Например:

- Обычный кредит: Вы должны ждать четыре года с даты выписки после банкротства по главе 7 или 11 и два года после банкротства по главе 13. Типичный период ожидания после обращения взыскания составляет семь лет или три года, если у вас есть смягчающие обстоятельства. обстоятельства

- Кредит FHA: Вы должны ждать два года с даты выписки после Главы 7, и один год после Главы 13. Там нет никакого периода ожидания после Главы 11 банкротства. Вы должны ждать три года после обращения взыскания

- Кредит VA: Вы должны ждать два года с даты выписки после главы 7 и один год после главы 13. После главы 11 периода ожидания нет. После обращения взыскания период ожидания составляет два года

обстоятельства

обстоятельства2. Требования к доходу и занятости для покупки дома

Прежде чем одобрить вашу ипотеку, кредитор должен подтвердить, что ваш доход может покрыть выплату по ипотеке. По этой причине большинству кредиторов необходимо увидеть 24 месяца подряд работы, прежде чем подать заявку на ипотечный кредит.

Это относится и к самозанятым ипотечным заемщикам, и в этом случае вы предоставите налоговые декларации о своей деятельности и личных налогах за предыдущие два года. Налоговые декларации должны показывать постоянный доход за предыдущие 24 месяца, либо остающийся примерно таким же, либо увеличивающийся.

Минимальный доход для получения ипотеки не установлен, но в некоторых кредитных программах установлен максимальный предел дохода.

Поскольку доход самозанятого заемщика может колебаться из года в год, ипотечные кредиторы часто усредняют свой доход за двухлетний период, а затем используют эту цифру для квалификационных целей.

Помните также о возможных требованиях к доходу для типа кредита, который вы хотите. Как правило, нет требований к минимальному доходу , но вы можете заработать слишком много денег для некоторых программ для покупателей жилья впервые.

Например, в случае Министерства сельского хозяйства США общий доход вашей семьи должен быть на уровне или ниже 115% среднего дохода семьи в данном районе. Если вы подаете заявку на участие в программах HomeReady от Fannie Mae или Home Possible от Freddie Mac, ваш доход не должен превышать лимит, установленный для вашего региона.

3. Достаточно сбережений на первоначальный взнос и расходы на закрытие

Большинство покупателей жилья должны внести хотя бы небольшой первоначальный взнос по ипотечному кредиту. Требования к минимальному первоначальному взносу:

Требования к минимальному первоначальному взносу:

- Обычный кредит: 3%

- Кредит FHA: 3,5%

- Кредит VA: Zero down

- Кредит USDA: Zero down

С обычным кредитом вы можете рассчитывать на выплату минимальный первоначальный взнос от 3% до 5% от покупной цены. Минимальная ставка по кредиту FHA, поддерживаемому Федеральной жилищной администрацией, составляет 3,5%. Ипотечные кредиты USDA и VA не требуют минимального первоначального взноса. (Это означает, что вы можете купить дом за 0 долларов, если соответствуете требованиям.)

В наши дни скидка 20% не требуется. Но некоторые заемщики предпочитают вносить 20%, чтобы избежать ежемесячных расходов на частное ипотечное страхование (PMI).

Затраты на закрытие

Ваш первоначальный взнос — не единственная сумма авансовых платежей при покупке дома. Вы также несете ответственность за расходы на закрытие. Они покрывают сборы кредитора и сборы за профессиональные услуги, такие как страхование титула и оценка дома.

Они покрывают сборы кредитора и сборы за профессиональные услуги, такие как страхование титула и оценка дома.

Продавец может согласиться оплатить часть ваших расходов на закрытие. А некоторые ипотечные кредиторы предоставляют кредит для покрытия расходов заемщика на закрытие сделки в обмен на более высокую ипотечную ставку. Но в среднем ожидайте, что ваши расходы на закрытие составят дополнительно от 2% до 5% от суммы кредита.

Это означает, что если вы вносите небольшой первоначальный взнос в размере 3 %, общая сумма денег, которую вам нужно сэкономить, составит от 5 % до 8 % от стоимости дома с учетом авансовых платежей.

Стоимость закрытия и помощь в оплате первоначального взноса

Если у вас возникли проблемы со сбережением денег, вы можете претендовать на участие в программе помощи при первоначальном взносе. Эти программы предоставляют средства в виде грантов или займов, которые вы можете использовать для оплаты первоначального взноса и/или расходов на закрытие.

Некоторые программы помощи с первоначальным взносом имеют ограничения по доходу семьи. Но многие из них снисходительны, и они предназначены для того, чтобы сделать процесс покупки дома более доступным, особенно для новых покупателей.

4. Требования к соотношению долга к доходу для покупки дома

Ваши существующие долги помогут определить, сколько денег вы можете занять, чтобы купить дом. Высокие ежемесячные долги (такие как задолженность по кредитной карте, студенческие ссуды и другие ссуды в рассрочку) могут помешать одобрению ипотеки. С другой стороны, низкие ежемесячные долги могут помочь вам позволить себе более дорогой дом.

Ваш ипотечный кредитор рассчитает соотношение вашего долга к доходу (DTI), чтобы определить максимальный размер вашего кредита. DTI измеряет, какую часть вашего валового ежемесячного дохода вы тратите на долги. Кредиторы смотрят на деньги, оставшиеся после выплаты ваших регулярных долгов, чтобы увидеть, сколько вы можете позволить себе ежемесячный платеж по ипотеке.

Максимальный DTI зависит от типа кредита

Идеальный DTI для различных ипотечных программ выглядит следующим образом:

- Обычный кредит: 36-43%

- Кредит FHA: 43%

- Кредит USDA: 41%

- Кредит VA: 41%

Однако некоторые кредиторы допускают более высокие коэффициенты, если у вас есть «компенсирующие факторы». К ним относятся отличный кредитный рейтинг, большой первоначальный взнос или большие денежные резервы. В идеале платеж по ипотеке за ваш новый дом не должен превышать 28–31% вашего валового ежемесячного дохода.

Обратите внимание, что другие ваши расходы на владение жильем, такие как страховые взносы домовладельцев и налоги на имущество, будут включены в отношение вашего долга к доходу. Хороший ипотечный калькулятор поможет вам оценить эти расходы, чтобы определить ваше «реальное» право на получение кредита.

5. Документы, необходимые для покупки дома

Покупка дома также требует предоставления вашему кредитору документации. Помимо разрешения кредитору проверить вашу кредитную историю, вам необходимо предоставить следующий список документов:

Помимо разрешения кредитору проверить вашу кредитную историю, вам необходимо предоставить следующий список документов:

- Недавние платежные квитанции

- Налоговые декларации и формы W-2 или 1099 за предыдущие два года

- Письмо с подтверждением занятости

- Банковские выписки и информация о других активах

- Удостоверение личности с фотографией

- История аренды

9 0014 Прибыль с начала года и отчет об убытках, если вы работаете не по найму

В зависимости от ваших обстоятельств вы также можете предоставить другую документацию. Например, если член семьи даст вам деньги на первоначальный взнос и заключительные расходы, вы должны приложить подарочное письмо. В нем содержится информация о дарителе и сумме его пожертвования. И если вы используете алименты или выплаты на содержание ребенка в квалификационных целях, вы должны предоставить копии постановления суда.

Сбор этих документов перед подачей заявления может ускорить процесс. Но если вы не уверены, что вам нужно, не беспокойтесь — ваш ипотечный брокер или кредитный специалист проведет вас через весь процесс шаг за шагом.

Но если вы не уверены, что вам нужно, не беспокойтесь — ваш ипотечный брокер или кредитный специалист проведет вас через весь процесс шаг за шагом.

6. Получите предварительное одобрение ипотеки

Рассмотрение общих требований для покупки дома может помочь вам определить, соответствуете ли вы требованиям, исходя из вашего финансового положения. Вы также можете использовать калькулятор доступности ипотечного кредита, чтобы оценить диапазон цен на жилье. Но последнее слово все равно остается за ипотечным кредитором.

Если вы серьезно относитесь к покупке дома своей мечты, первый шаг — попросить кредитора получить предварительное одобрение ипотечного кредита.

Некоторые покупатели жилья совершают ошибку, выбирая дом до встречи с кредитором. Но с предварительным одобрением вы будете знать, какие дома вы можете себе позволить, прежде чем начинать процесс. Таким образом, вы будете смотреть только на дома в вашем ценовом диапазоне.

Кроме того, письмо с предварительным одобрением показывает продавцам и агентам по недвижимости, что вы серьезный покупатель. Как правило, вам нужен один в руке, чтобы сделать предложение.

Как правило, вам нужен один в руке, чтобы сделать предложение.

При предварительном одобрении ипотечного кредита вам следует связаться как минимум с тремя ипотечными кредиторами, чтобы сравнить процентные ставки и условия. Покупатели жилья часто могут снизить свои ежемесячные платежи и сэкономить тысячи, просто выбирая более низкие ставки.

Требования для покупки дома: FAQ

Что нужно для покупки дома?

Чтобы купить дом, вам потребуется соответствующий кредитный рейтинг и отношение долга к доходу, подтверждение дохода и занятости, а также достаточно наличных денег для покрытия первоначального взноса и расходов на закрытие. Конкретные квалификационные требования будут варьироваться в зависимости от вашей кредитной программы и ипотечного кредитора.

Сколько времени нужно, чтобы купить дом?

Обычно покупка дома занимает от 30 до 60 дней после заключения контракта. Тем не менее, покупка вашего нового дома и получение предложения могут занять месяцы. Количество времени, которое потребуется вам, чтобы купить дом, будет зависеть от того, как долго вы ищете дом, плюс время, потраченное на оформление ипотечного кредита.

Тем не менее, покупка вашего нового дома и получение предложения могут занять месяцы. Количество времени, которое потребуется вам, чтобы купить дом, будет зависеть от того, как долго вы ищете дом, плюс время, потраченное на оформление ипотечного кредита.

Вам нужна ипотека для покупки дома?

Можно купить дом без ипотеки. Но вам понадобится достаточно денег, чтобы покрыть всю покупную цену заранее. Другие варианты покупки дома без ипотеки включают финансирование продавца, программы аренды с выкупом и частные кредиты. Но эти виды альтернативного финансирования часто более рискованны и имеют более высокие процентные ставки, чем стандартные ипотечные кредиты.

Сколько денег вам нужно, чтобы купить дом?

Чтобы купить дом, вам понадобится достаточно денег, чтобы покрыть первоначальный взнос и расходы на закрытие. Они составляют не менее 5-8 процентов от покупной цены дома.