Содержание

виды, преимущества, требования и как подключить

15.12.2022

Группа ВТБ

Эквайринг – это банковская услуга, позволяющая компаниям принимать безналичную оплату от покупателей и клиентов с помощью банковских карт, платежных сервисов и QR-кодов. Денежные средства списываются в качестве оплаты за товары или услуги, для этого используется специальное оборудование – POS-терминал.

Основные виды эквайринга

Различают три основных вида эквайринга. У каждого из них есть свои особенности:

Торговый эквайринг – это услуга, которую банк-эквайер оказывает магазину или другой коммерческой организации, работающей с покупателями и клиентами в физических торговых точках. Банк устанавливает POS-терминалы, с помощью которых осуществляется прием безналичной оплаты за товары и услуги. Компания оплачивает услуги банка в виде комиссии, размер которой определяется договором.

Интернет-эквайринг отличается от торгового тем, что продавец и покупатель не контактируют напрямую, оплата товаров и услуг осуществляются через интернет.

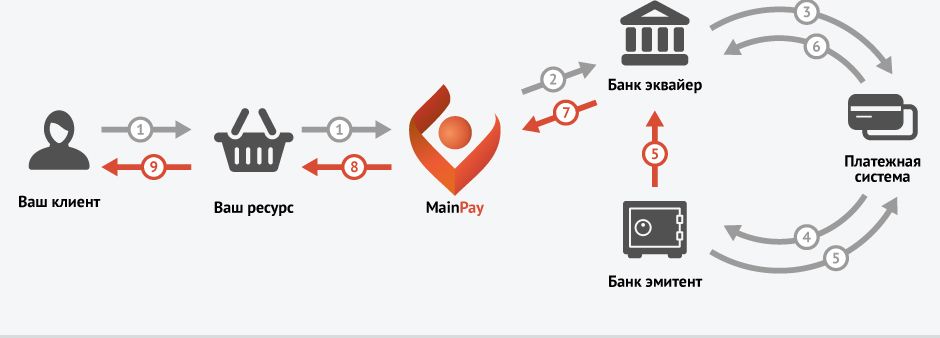

Как только клиент совершает покупку в интернет-магазине или приложении, банк-эквайер получает поручение перечислить деньги со счета клиента на счет продавца за вычетом комиссии. Безопасность электронных платежей обеспечивает процессинговая организация – она передает информацию от владельца карты к банку и предотвращает кражу данных.

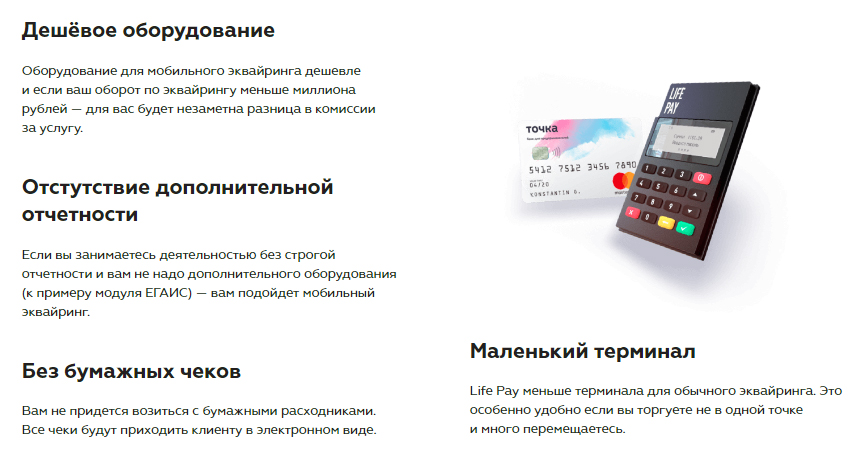

Как только клиент совершает покупку в интернет-магазине или приложении, банк-эквайер получает поручение перечислить деньги со счета клиента на счет продавца за вычетом комиссии. Безопасность электронных платежей обеспечивает процессинговая организация – она передает информацию от владельца карты к банку и предотвращает кражу данных.Мобильный эквайринг – одна из новых возможностей, доступных бизнесу. Представляет собой прием платежей картами с помощью мобильного приложения и специального терминала. Это удобно для курьеров, которые доставляют покупки клиенту. Терминал mPOS считывает данные карты и передает их на смартфон курьера, где с помощью специального приложения осуществляется сделка. Терминалы для таких операций стоят относительно недорого, их можно использовать где угодно. К примеру, такое оборудование позволяет клиенту рассчитываться банковской картой за услуги такси непосредственно в автомобиле. Поскольку мобильный терминал не привязан к конкретной торговой точке, его очень удобно использовать при выездном обслуживании клиентов.

Как только клиент совершает покупку в интернет-магазине или приложении, банк-эквайер получает поручение перечислить деньги со счета клиента на счет продавца за вычетом комиссии. Безопасность электронных платежей обеспечивает процессинговая организация – она передает информацию от владельца карты к банку и предотвращает кражу данных.

Как только клиент совершает покупку в интернет-магазине или приложении, банк-эквайер получает поручение перечислить деньги со счета клиента на счет продавца за вычетом комиссии. Безопасность электронных платежей обеспечивает процессинговая организация – она передает информацию от владельца карты к банку и предотвращает кражу данных.Требования к продавцу и документы

Основной документ, регулирующий отношения между банком-эквайером и продавцом – договор эквайринга. Для заключения договора ИП или юрлицо должны предоставить банку документы, подтверждающие государственную регистрацию и работу на законных основаниях. Также нужно подтвердить наличие лицензий, продавец занимается лицензируемой деятельностью.

В договоре эквайринга указываются условия обслуживания торговой точки или сети пунктов продаж, расписываются финансовые условия и порядок расчетов. Комиссионное вознаграждение банка-эквайера – это процент от суммы каждой покупки, его финансовая организация имеет право устанавливать самостоятельно. Из полученной комиссии банк-эквайер выплачивает процент платежной системе.

Чтобы эквайринг начал работать, сотрудники банка должны зарегистрировать торговую точку в системе, подключить и установить оборудование. Одна из важных задач банка: обучение персонала клиента работе с установленным терминалом, а также своевременное реагирование на заявки при возникновении технических проблем. Некоторые организации предоставляют терминалы для эквайринга в аренду бесплатно или за ежемесячную плату.

Некоторые организации предоставляют терминалы для эквайринга в аренду бесплатно или за ежемесячную плату.

Срок зачисления денег от покупателя на счет продавца зависит от банка, обычно перечисленная сумма зачисляется на следующий рабочий день после проведения операции. Срок может увеличиться, если организация имеет расчетный счет не в том банке, где заключила договор эквайринга. В этом случае проходит межбанковский обмен информацией, процесс может занять два-три дня.

Преимущества для предприятий малого бизнеса

Подключение оборудования для эквайринга – важный шаг для развития любого бизнеса, связанного с продажей товаров и услуг. Несмотря на необходимость покупки или аренды оборудования и банковские комиссии, подключение эквайринга открывает целый ряд преимуществ:

Значительный рост объема продаж, увеличение среднего чека. Статистика показала, что людям проще тратить деньги с карты, чем оплачивать покупки наличными. Кроме того, количество наличных в кошельке обычно ограничено, а на карте доступна более крупная сумма для совершения покупок.

Увеличение количества клиентов. Если магазин не принимает оплату картами, большинство потенциальных покупателей отказываются от покупок и уходят к конкурентам.

Повышение безопасности расчетов. Исключается риск приема фальшивых купюр и любые мошеннические действия со стороны кассиров. Кроме того, снижается риск ошибок из-за человеческого фактора, ведь кассиру не нужно принимать наличные и вручную отсчитывать сдачу.

Бесплатное обучение персонала работе с POS-терминалом. Это возможность повысить профессиональный уровень кассиров, при этом обучение не требует вложений от руководства организации.

Установка платежных терминалов – это возможность увеличить ежедневную выручку магазина и открыть новые пути для привлечения клиентов. Подключение POS-оборудования окупает все затраты и позволяет быстрее увеличить доход. Бизнес становится не только прибыльнее, но и более безопаснее.

Как проводятся операции через терминалы?

Каждая операция оплаты через платежный терминал проходит в несколько этапов:

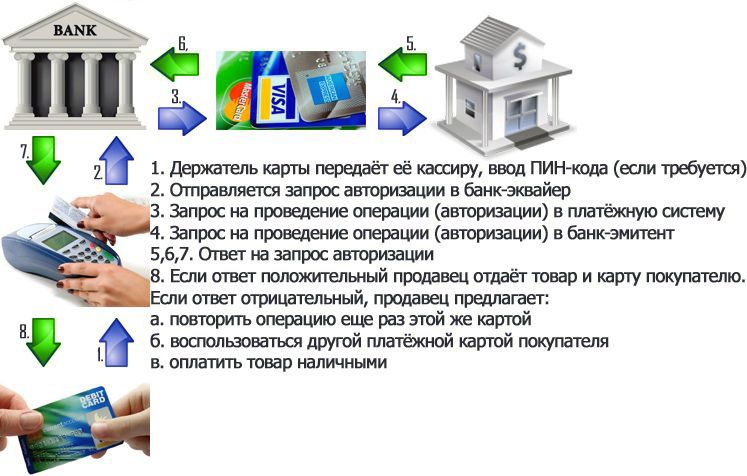

Покупатель прикладывает или вставляет карту в терминал.

Также доступна возможность бесконтактной оплаты с помощью смартфона или другого гаджета с функцией NFC.Информация о карте направляется в процессинговый центр банка-эквайера.

Банк проверяет наличие средств на счете держателя банковской карты и размер остатка. В большинстве случаев клиент подтверждает совершение сделки введением пин-кода – это дополнительная гарантия для защиты от мошенничества и неправомерного использования карты.

Деньги со счета клиента перенаправляются банку.

Терминал печатает слип-чек в двух экземплярах – один для продавца, а второй для клиента. Слип-чек – платежный документ, который подтверждает факт начала процедуры перевода денег со счета покупателя на счет продавца.

Также доступна возможность бесконтактной оплаты с помощью смартфона или другого гаджета с функцией NFC.

Также доступна возможность бесконтактной оплаты с помощью смартфона или другого гаджета с функцией NFC.После этого в течение установленного договором эквайринга срока деньги будут переведены банком на счет компании-продавца, при этом взимается установленная договором комиссия. Она зависит от тарифов банка, сферы деятельности компании-клиента и количества проведенных операций в месяц.

Если операция была проведена ошибочно или клиент решил вернуть товар, есть возможность отказаться от сделки – после соответствующей процедуры деньги будут возвращены на банковскую карту клиента.

Как подключиться к эквайрингу?

Чтобы подключить торговую точку к услуге банковского эквайринга, необходимо определиться с банком и подготовить пакет документов для заключения договора. Комиссия банка будет зависеть от оборота компании: к примеру, ВТБ предлагает комиссию от 1,3% для отдельных категорий бизнеса. После заключения договора банк берет на себя выполнение следующих задач:

Установка, подключение и тестирование оборудования.

Обучение персонала торговой точки, если в этом есть необходимость.

Проверка платежеспособности покупателя путем проверки остатка средств на карте.

Возмещение суммы, полученной в результате транзакции, в течение срока по договору,

Техподдержка установленных терминалов, устранение неполадок и замена оборудования в случае поломки.

После подписания договора банк выполняет свою часть сделки, и задача клиента – обеспечить прием платежей с использованием установленного оборудования. В результате очень скоро прибыльность торговой точки возрастет, что полностью окупит все затраты на банковское обслуживание.

Подключение банковского эквайринга – это возможность значительно увеличить прибыль и обеспечить организации конкурентоспособность. Отсутствие возможности расплатиться картой –минус для любого бизнеса. ВТБ предлагает современное решение – торговый и интернет-эквайринг на выгодных условиях.

Поделиться:

Торговый эквайринг за три шага

1

Оставьте заявку

Позвоним, проконсультируем, при необходимости откроем расчетный счет

1

Оставьте заявку

Позвоним, проконсультируем, при необходимости откроем расчетный счет

2

Заключите договор

Оформим документы и зафиксируем условия

2

Заключите договор

Оформим документы и зафиксируем условия

3

Принимайте платежи

Подготовим, привезем и установим

терминал

3

Принимайте платежи

Подготовим, привезем и установим

терминал

Оставьте заявку прямо сейчас

Мы проконсультируем вас в ближайшее время

Оставьте заявку

1

Оставьте заявку

Позвоним, проконсультируем и подберем выгодные условия

1

Оставьте заявку

Позвоним, проконсультируем и подберем выгодные условия

2

Заключите договор

Оформим документы и зафиксируем условия

2

Заключите договор

Оформим документы и зафиксируем условия

3

Принимайте платежи

Подготовим, привезем и установим

терминал

3

Принимайте платежи

Подготовим, привезем и установим

терминал

Оставьте заявку прямо сейчас

Мы проконсультируем вас в ближайшее время

Оставьте заявку

Может быть интересно

Эквайринг28. 10.2022

10.2022

Что такое торговый эквайринг

Читать далее

Эквайринг15.12.2022

Эквайринг для физических лиц и самозанятых: можно или нельзя?

Читать далее

Эквайринг14.12.2022

Терминалы бесконтактной оплаты: что они собой представляют

Читать далее

Торговый эквайринг от банка ВТБ

Подключить

Процент по эквайрингу: от чего зависит комиссия

Коммерческие предприятия, использующие форму безналичных расчетов с покупателями товаров и услуг, заключают договор о торговом эквайринге с банком. За предоставление такой услуги кредитная организация берет комиссию в определенном размере. Тарифы и проценты за эквайринг отличаются не только в разных банках, но и в различных странах. И если второе бизнесменам остается принимать как данность, то подобрать эквайера с более выгодными условиями вполне реально.

Выбор банка для подключения эквайринга

Сегодня огромное количество кредитных организаций предлагает эквайринговые услуги, обещая клиентам самые лояльные условия. Но не все предложения действительно такие привлекательные на практике, как в рекламе. Однако есть несколько критериев, помогающих найти банк для выгодного сотрудничества:

Но не все предложения действительно такие привлекательные на практике, как в рекламе. Однако есть несколько критериев, помогающих найти банк для выгодного сотрудничества:

- Требования к обороту — предпочтение следует отдавать тем организациям, где ставка ниже и не обусловлена обязательным крупным ежемесячным оборотом.

- Условия предоставления оборудования — нужно уточнить заранее, продает банк терминалы или сдает в аренду и можно ли использовать сторонние устройства.

- Способ перечисления денег — нередко за перевод средств на р/с в другой организации берется комиссия, но есть банки, позволяющие это сделать без снятия процентов.

- Оперативность операций — удобнее работать с эквайером, который переводит деньги на счет магазина в день фактической оплаты покупки.

- Партнерские платежные системы — магазинам, работающим в РФ, необходима поддержка карточек Visa, MasterCard и МИР.

- Тарифы на РКО — в банках, где на эквайринг начисляется высокий процент, бывает бесплатное обслуживание счета. И наоборот – сниженный тариф часто компенсируется дорогим РКО.

- Стоимость техобслуживания – обычно определяется в индивидуальном порядке и зависит от ряда факторов: количества терминалов, оборота компании, моделей аппаратуры и территориальной удаленности торговой точки.

- Оперативность установки оборудования — серьезные кредитные организации обеспечивают клиента POS-терминалами в течение одной-двух недель максимум.

- Возможность обучения персонала — крайне желательно, чтобы в договор об эквайринге был включен пункт о бесплатном обучении сотрудников обращению с кассовыми устройствами.

И наоборот – сниженный тариф часто компенсируется дорогим РКО.

И наоборот – сниженный тариф часто компенсируется дорогим РКО.Какие именно из перечисленных критериев наиболее актуальны и приоритетны для предпринимателя, зависит от характера конкретного бизнеса. Например, для ИП или ООО со скромными доходами будут важны требования к обороту. Крупным же компаниям, которых не беспокоит каждый процент по тарифу, стоит обратить внимание прежде всего на банки, обеспечивающие максимальную оперативность перевода денег на р/с и сервисного обслуживания.

Возможность снижения ставки в торговом эквайринге

По вполне понятным причинам бизнесмены заинтересованы платить минимальный процент за эквайринг, тем более что существующие в РФ тарифы не самым выгодным образом выглядят на фоне многих зарубежных. Однако финансовым организациям также нужно на чем-то зарабатывать. Реально снизить комиссию можно в банках, где ставка определяется оборотом. Чем он будет выше у компании, тем меньше станет процент. Если же он изначально минимальный, то есть большая доля вероятности, что дорогим окажется обслуживание.

Из чего складывается стоимость эквайринга?

Непосредственно подключение услуги кредитно-финансовые организации выполняют в большинстве случаев безвозмездно. Некоторые банки при этом предоставляют терминалы для приема карт в бесплатную аренду. Такие условия особенно выгодны для небольших развивающихся торговых предприятий. Также есть возможность купить оборудование, сделав разовый платеж. Стоимость эквайринга в процессе его использования складывается из затрат на РКО, оборудование и комиссионные.

От чего зависит комиссия?

Если оплата по карточкам потребителям не стоит ничего, то торговое предприятие отчисляет эквайеру определенный процент от суммы покупки за каждую транзакцию. Эта комиссия складывается из следующих факторов:

- взаиморасположение банков-участников эквайринга;

- профиль коммерческого предприятия;

- тип пластиковой карточки покупателя;

- тарифы банка-эквайера;

- оборот компании-клиента;

- комиссия платежной системы.

Когда финансовые операции производятся между банками, расположенными в одной стране, процент на эквайринг будет меньше, чем в случае перевода денег за рубеж. Также повышается комиссия при онлайн-платежах по сравнению с оплатой через терминал. У продовольственных магазинов процент ниже, чем у торгующих, к примеру, бытовой техникой, поскольку у вторых больше вероятность возврата товара, а значит и лишних операций по переводу средств.

Тип банковских карточек клиентов влияет на комиссию непосредственным образом – чем выше статус «пластика», тем больше и процент. Наиболее затратными для эквайера считаются премиальные карты с персональными условиями, а кредитные дороже дебетовых. Что касается комиссии платежных систем, то она фиксирована, зависит от количества операций, проведенных за определенный период, и может взиматься как с банка-эквайера, так и с эмитента.

Наиболее затратными для эквайера считаются премиальные карты с персональными условиями, а кредитные дороже дебетовых. Что касается комиссии платежных систем, то она фиксирована, зависит от количества операций, проведенных за определенный период, и может взиматься как с банка-эквайера, так и с эмитента.

Свои комиссионные каждый эквайер устанавливает по своему усмотрению. Зависимость процента от оборота компании-клиента — прямая, базовые ее цифры указываются в договоре, а впоследствии корректируются по мере отклонения от изначально предполагаемых величин.

Эквайринг Против. Банки-эмитенты: в чем отличия?

Что такое банк-эквайер?

Что касается электронной коммерции, прежде чем вы начнете принимать онлайн-платежи на своем веб-сайте, вы должны подписать соглашение с вашим эквайером . Без этого документа вы не сможете получить деньги после завершения сделки.

В каждой операции с кредитной или дебетовой картой участвуют три стороны: продавец, покупатель и банк-эквайер, находящийся между ними. банк-эквайер (иногда называемый «эквайрером» или «банком кредитных карт») — это учреждение, уполномоченное карточными схемами на обработку транзакции, поэтому, подписав договор с эквайером, продавец может обрабатывать транзакции по кредитным и дебетовым картам. .

банк-эквайер (иногда называемый «эквайрером» или «банком кредитных карт») — это учреждение, уполномоченное карточными схемами на обработку транзакции, поэтому, подписав договор с эквайером, продавец может обрабатывать транзакции по кредитным и дебетовым картам. .

Роль эквайера в обработке платежей

Эквайрера можно рассматривать как посредника для всех транзакций по дебетовым и кредитным картам. Эквайеры управляют связью между кредитными ассоциациями и предприятиями.

Являясь ключевым игроком в процессе оплаты, банк-эквайер также обеспечивает безопасность транзакций. От вашего имени он будет обрабатывать процесс транзакции, используя самые современные системы безопасности и постоянно развивающиеся технологии.

Поскольку все онлайн-транзакции сопряжены с риском мошенничества и утечки конфиденциальной информации, каждый банк-эквайер следует очень строгим правилам, изложенным в Стандарте безопасности данных индустрии платежных карт (PCI DSS).

В маловероятном случае мошенничества или утечки данных банк-эквайер берет на себя ответственность за скомпрометированные транзакции.

Что такое банк-эмитент?

Банк-эмитент (также известный как эмитент) является еще одним ключевым игроком в процессе оплаты.

Проще говоря, банк-эмитент — это финансовое учреждение, которое предоставляет клиентам кредитные и дебетовые карты от имени крупных карточных сетей, таких как Visa, MasterCard, Discover и American Express. Во всем мире насчитывается более 100 000 эмитентов, которые предоставляют своим клиентам кредитные и дебетовые карты.

При оплате картой средства переводятся от банка-эмитента к эквайеру.

Какова роль банка-эмитента?

В любой онлайн-транзакции банк-эмитент играет роль посредника между потребителем и карточной сетью.

Несмотря на распространенное заблуждение, что карточные сети, такие как Visa и Mastercard, выпускают дебетовые и кредитные карты, на самом деле именно банки и кредитные союзы выпускают карты от имени сетей кредитных карт.

Из-за риска, связанного с выпуском карт, банк-эмитент (не карточная сеть) принимает на себя обязательства и гарантирует оплату в случае утери или повреждения.

Если держатель карты не в состоянии погасить свои долги, то она будет списана банком-эмитентом. Банки-эмитенты несут ответственность за возмещение затрат.

В процессе транзакции эмитент несет ответственность за аутентификацию клиента и за то, чтобы у держателя карты было достаточно средств для покрытия транзакции.

Банк-эмитент также отвечает за утверждение и отклонение заявок на кредитные карты, сбор платежей от держателей карт и обеспечение поддержки клиентов.

Банк-эквайер и банк-эмитент

Часто задаваемые вопросы: что такое возвратный платеж? Как предотвратить их?

Объяснение EMV SRC

TC40 и БЕЗОПАСНОСТЬ

Советы по выявлению мошенничества с кредитными картами

Обновление: чипы EMV и изменение ответственности

СОВЕТЫ: технология распределенного реестра и предотвращение мошенничества

Часто задаваемые вопросы: что такое служба проверки адресов (AVS)?

Содержание

- Другие термины, которые необходимо знать при обсуждении платежей

- Что такое банк-эквайер?

- Что такое банк-эмитент?

- Чем занимаются банки-эквайеры?

- Что делают банки-эмитенты?

- Как торговцы должны иметь дело с банками-эмитентами?

- Может ли банк-эмитент и банк-эквайер быть одним и тем же?

- Кто самые большие кредитные сети?

- Является ли Visa эмитентом или эквайером?

При любом обсуждении платежей или возвратных платежей вы, вероятно, столкнетесь с такими терминами, как банк-эквайер, банк-эмитент или эмитент. Поскольку они настолько распространены, большинство авторов предполагают, что читатель уже знаком с этими терминами, и воздерживаются от их объяснения. Для тех, кто сталкивается с ними впервые, дадим краткое определение:

Поскольку они настолько распространены, большинство авторов предполагают, что читатель уже знаком с этими терминами, и воздерживаются от их объяснения. Для тех, кто сталкивается с ними впервые, дадим краткое определение:

Банк-эмитент или эмитент является кредитором или банком держателя карты. Он выдает им кредитную карту и управляет их счетом. Эти банки работают с сетями кредитных карт, чтобы предлагать кредит клиентам.

Банк-эквайер или эквайер является банком продавца. Он принимает платежи для продавца через платежную систему и кредитную сеть и поддерживает учетную запись продавца.

Эти два банка будут участвовать во многих различных аспектах платежного процесса, но больше всего они вовлечены, когда происходит возврат платежа. Давайте рассмотрим роль этих двух типов банков в процессе спора и поговорим о том, как торговцы должны поступать с банками-эмитентами, когда происходит возвратный платеж.

Чтобы лучше понимать решения, принимаемые этими банками, и более эффективно общаться с ними, важно иметь четкое представление о том, как определяются различные термины, связанные с платежами. Давайте рассмотрим несколько наиболее важных из них.

Другие термины, которые следует знать при обсуждении платежей

Чтобы говорить о деятельности этих двух типов банков, вам необходимо ознакомиться с некоторыми родственными терминами:

- товар или услуга во время сделки. Продавцы связаны с банком-эквайером.

- Владелец карты — физическое лицо, которому принадлежит карта и, за исключением случаев мошенничества, лицо, совершившее покупку. Владельцы карт привязаны к банку-эмитенту.

- Сеть кредитных карт — это учреждение, которое облегчает транзакции между продавцами и держателями карт. Основными сетями кредитных карт являются Visa, Mastercard, American Express и Discover. Discover и American Express также обычно выступают в качестве банка-эмитента своих карт, выполняя обе роли в процессе транзакции.

- Платежный процессор — это служба, которая использует платежную информацию, предоставленную клиентом, для обработки транзакции. Некоторые компании выполняют роль банка-эквайера и платежной системы для продавцов, другие предоставляют отдельные услуги. Примеры платежных систем включают FIS, PayPal и Stripe.

Что такое банк-эквайер?

Банки-эквайеры — это финансовые учреждения, предлагающие коммерческим счетам предприятия. Эти специальные счета необходимы продавцам для прямого приема платежей по дебетовым и кредитным картам. Банки-эквайеры также могут называться коммерческими банками или эквайерами.

Когда продавец хочет открыть счет в банке-эквайере, он сначала предоставляет определенную информацию, удостоверяющую его личность, его право собственности на бизнес, и деловые записи, которые банк использует для определения уровня риска, который, по его мнению, будет связан с обработкой счет этого продавца.

Если банк решит одобрить заявку продавца, он составит договор с указанием таких деталей, как сборы, резервные фонды, удержания и т. д. В зависимости от банка этот договор может быть стандартным или адаптированным для конкретного продавца.

д. В зависимости от банка этот договор может быть стандартным или адаптированным для конкретного продавца.

Во время возвратного платежа банк-эквайер действует от имени продавца, хотя степень его участия существенно различается. Некоторые приобретатели сами собирают и представляют доказательства во время представления, в то время как другие просто передают любые доказательства, которые продавец хочет выдвинуть.

Банки-эквайеры также заинтересованы в сокращении количества возвратных платежей, с которыми им приходится иметь дело. Они могут налагать ограничения на коэффициент возвратных платежей продавца, превышение которых может привести к таким последствиям, как штрафы, увеличение резервных требований или даже прекращение действия учетной записи.

Если банк-эквайер закрывает счет продавца из-за чрезмерных возвратных платежей, необходимо добавить этого продавца в список MATCH, отраслевой черный список, используемый банками и платежными системами, чтобы избежать продавцов с высоким уровнем риска. Продавцы из списка MATCH испытывают значительные трудности с открытием новых счетов и сталкиваются с более высокими комиссиями и резервными требованиями.

Продавцы из списка MATCH испытывают значительные трудности с открытием новых счетов и сталкиваются с более высокими комиссиями и резервными требованиями.

Что такое банк-эмитент?

Банки-эмитенты — это финансовые учреждения, которые выпускают кредитные или дебетовые карты для своих клиентов. Они решают, когда предоставлять возвратные платежи, а когда их отменять. Банки-эмитенты также могут называться потребительскими банками или эмитентами.

Большинство банков-эмитентов предлагают регулярные текущие и сберегательные счета вместе с кредитными картами, хотя клиенты нередко имеют кредитные карты с эмитентами, отличными от тех, которые они используют для банковских услуг.

Можно было бы ожидать, что, поскольку банки-эквайеры действуют от имени продавца в процессе возврата платежа, банки-эмитенты будут действовать от имени держателя карты. Однако их истинная роль в процессе больше похожа на роль судьи или арбитра. Перед банками-эмитентами стоит задача оценить доказательства, представленные обеими сторонами, и принять решение о поддержании или отмене возвратного платежа.

Перед банками-эмитентами стоит задача оценить доказательства, представленные обеими сторонами, и принять решение о поддержании или отмене возвратного платежа.

Конечно, последнее слово в этом вопросе не всегда принадлежит банку-эмитенту. Если продавец считает, что банк-эмитент принял неправильное решение по делу и готов рискнуть заплатить сотни долларов комиссионных в случае проигрыша, он может передать спор в арбитраж. В этот момент вмешается карточная сеть, изучит доказательства и примет окончательное решение.

Чем занимаются банки-эквайеры?

Банки-эквайеры предоставляют предприятиям торговые счета и уникальные идентификационные номера, которые необходимы им для обработки платежей с помощью карт, выпущенных основными сетями кредитных карт, такими как Visa, Mastercard, American Express и Discover. Продавцы платят комиссионные своему банку-эквайеру за свои услуги.

Эквайером часто является традиционный банк, заключающий контракт с компанией, занимающейся обработкой платежей, но некоторые банки предлагают услуги по обработке платежей собственными силами. Кроме того, термин эквайер иногда может использоваться для обозначения платежной системы, а не банка, обслуживающего торговый счет.

Кроме того, термин эквайер иногда может использоваться для обозначения платежной системы, а не банка, обслуживающего торговый счет.

Каждый день банк-эквайер продавца обменивает средства с различными банками-эмитентами по мере того, как клиенты совершают покупки, возвращают товары для возмещения или запрашивают возврат средств. Затем банк-эквайер выплатит продавцу чистый баланс своей деятельности за период транзакции — это будет валовая сумма продаж за вычетом любых комиссий или отмен.

Торговцы поддерживают открытые кредитные линии в своих банках-эквайерах для покрытия отмен, сборов и других сборов, которые могут привести к тому, что их чистый баланс станет отрицательным. Для эквайера существует некоторый риск того, что, если продавец станет неплатежеспособным, он не сможет взыскать с него какие-либо сборы или другие платежи.

Из-за финансовых рисков, которые представляют продавцы, находящиеся на грани банкротства, банки-эквайеры и обслуживаемые ими карточные сети уделяют большое внимание безопасности платежей и управлению возвратными платежами.

По этой причине были установлены пороги возврата платежей. Чтобы снизить собственный риск, карточные сети начали взимать комиссию с эквайеров, удержавших продавцов с высокими ставками возвратных платежей, и эквайеры перекладывают эти комиссии на своих продавцов или просто закрывают свои счета, если их ставки возвратных платежей становятся слишком высокими.

Банки-эквайеры получают уведомления о возвратных платежах от банков-эмитентов, из которых они исходят. Если эквайрер не может предоставить какое-либо межбанковское решение по возвратному платежу, он передает его продавцу, который должен либо принять возвратный платеж (вариант по умолчанию, если не было преднамеренного ответа), либо бороться с ним через представление о возвратном платеже. процесс.

Когда продавец борется с возвратным платежом, он отправляет свои доказательства своему эквайреру, который проверяет, соответствуют ли доказательства требованиям, прежде чем отправить их эмитенту для принятия решения.

Чем занимаются банки-эмитенты?

Банки-эмитенты предоставляют клиентам кредитные и дебетовые карты, связанные с основными карточными сетями. Вы можете пойти в Capital One и получить либо Visa, либо Mastercard, но в любом случае Capital One будет банком-эмитентом.

Эмитенты выполняют посредническую роль между своими клиентами и карточными сетями, а некоторые карточные сети — например, Discover и American Express — выступают в качестве собственных банков-эмитентов.

Эмитент заключает договор со своим покупателем и предоставляет ему кредитную линию, которую клиент затем может использовать для совершения покупок в кредит и возврата долга эмитенту с процентами. Ответственность за неуплату в первую очередь берет на себя эмитент, но в карточных сетях часто действуют правила, требующие, чтобы эмитенты и эквайеры разделяли ответственность.

Когда покупатель совершает покупку с помощью своей карты, его банк-эмитент связывается с банком-эквайером продавца и переводит им средства. Затем эквайрер поместит эти средства на счет продавца после вычета любых сборов или других связанных сборов.

Затем эквайрер поместит эти средства на счет продавца после вычета любых сборов или других связанных сборов.

В банках-эмитентах рождаются возвратные платежи. Когда клиент считает, что платеж, произведенный с его кредитной карты, был мошенническим или недействительным, он связывается со своим эмитентом, чтобы подать спор, который запускает процесс возврата платежа.

Если эмитент считает, что у клиента есть веские основания для спора, он отправляет возвратный платеж эквайеру, который уведомляет продавца о том, что он должен либо принять возвратный платеж, либо оспорить его.

Если продавец оспаривает возврат платежа, эквайрер уведомляет эмитента и передает любые доказательства или заявления, предоставленные ему продавцом. Затем эмитент должен принять решение на основе этих доказательств.

Как продавцам обращаться с банками-эмитентами?

При представлении возвратного платежа решение принимается банком-эмитентом. Продавцы должны обязательно составить четкое и краткое опровержение, подкрепленное убедительными доказательствами, которые убедят эмитента в том, что возвратный платеж был незаконным.

Продавцы должны обязательно составить четкое и краткое опровержение, подкрепленное убедительными доказательствами, которые убедят эмитента в том, что возвратный платеж был незаконным.

У разных эмитентов могут быть разные стандарты и предпочтения в отношении писем с опровержениями и подтверждающих доказательств, что может затруднить обеспечение того, чтобы ваш представительский пакет давал вам наилучшие шансы на победу. Тем не менее, профессиональная компания по управлению возвратными платежами будет иметь большой опыт работы с каждым крупным эмитентом и может тщательно разработать для вас пакеты представительства, чтобы гарантировать, что вы выиграете как можно больше споров.

Часто задаваемые вопросы

Может ли банк-эмитент и банк-эквайер быть одним и тем же?

Да, банк может выступать как банком-эмитентом, так и банком-эквайером. Это может быть даже один и тот же банк на обоих концах одной транзакции.

Кто является крупнейшей кредитной сетью?

Visa, Mastercard, Discover и American Express.