Содержание

Эквайринг: что это такое простыми словами и как работает, виды услуги

Слово эквайринг появилось в нашем лексиконе отнюдь не так давно, но все ещё остается малопонятным для большинства людей. Но наверняка будет полезно узнать, что подразумевает эквайринг и что это такое простыми словами? Рассмотрим это понятие и все сопутствующие положения подробнее, поскольку эта технология становится все более популярной и входит в повседневную жизнь большинства людей.

Эквайринг, торговая точка, бизнес-эквайер, банк-эмитент и POS-терминал: определения

Чтобы понять технологию, нужно рассмотреть каждое понятие отдельно, поскольку они работают только в связке. Для начала уточним понятие эквайринга. Это английское слово. Рассматриваемое понятие обозначает покупку или приобретение. По сути, это безналичные финансовые операции по оплате. В качестве инструмента выступает карта, а деньги снимаются через платежный терминал (POS-терминал). Обычно POS-терминал оплаты устанавливается на кассе или его может преподнести курьер.

Второй важный фактор – наличие торговой точки. Торговый эквайринг не обходится без неё. Именно на ней принимается оплата с карточки, а также инициируется заключение договора. Банк предоставляет бизнесу не только услуги, но и оборудование. Он занимается обслуживанием расчетного счета компании-продавца. В качестве платы банк получает определенную комиссию от каждого поступления на счет, потому также остается в выгоде. Рассматриваемый банк занимается техническим обслуживанием терминала.

Также эквайринг будет недоступен без банка-эмитента. Это банк, что выпускает карту, с помощью которой клиент может осуществить оплату. POS-терминал используется, чтобы принимать платежи. Терминалы могут работать как с обычными, так и бесконтактными банковскими карточками. Также современные терминалы могут работать с другими инструментами. Например, смартфонами. POS-терминал оплаты распечатывают слип-чек – это документ, что подтверждает операцию.

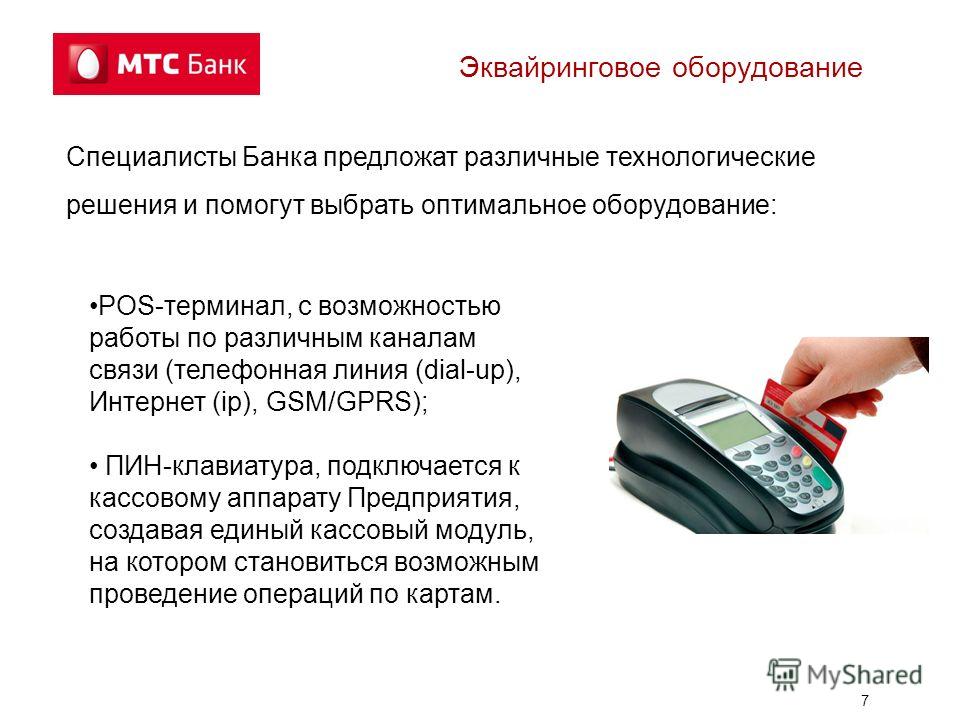

Виды эквайринга

Эквайринг имеет много разновидностей. Самая актуальная классификация на данный момент предусматривает использование следующих видов:

Самая актуальная классификация на данный момент предусматривает использование следующих видов:

- Торговый эквайринг. Используется, когда заходит речь о том, чтобы принимать оплату в обычных магазинах. Также оно принимается в кафе и ресторанах. В общем, в местах, где оказывают услуги или продают товары. В задачи банка-эквайера входит обучение персонала. Это поможет правильно проводить процедуру оплаты. Технику настраивает банк. Продавец за это не отвечает. За свою работу получают комиссию от операций.

- Мобильный эквайринг. Это отличное решение, если не находитесь на месте. Например, им приходится постоянно переезжать. Этот вариант идеален для курьеров. Но чтобы система хорошо работала, нужен отличный интернет. Без него не получится осуществить транзакцию.

- Интернет-эквайринг. Рассматриваемая система задействуется, когда финансовые операции по оплате товаров и услуг происходят в Интернете. Чтобы подтвердить платеж, нужно использовать СМС-сообщение, а также сообщения в виртуальном банкинге.

- АТМ-эквайринг. Рассматриваемый формат применяется, чтобы погасить определенные платежи в банкомате и т.п. Также система позволяет снимать средства в банкомате или сделать пополнение счета.

Рассматриваемая классификация сосредоточена на том, где терминал применяется.

Эквайринг: стоимость

Эквайринг – это платная услуга, но у нее нет фиксированной цены. Оплата поступает в виде процента от размера проводимой операции. Конкретный размер платежа зависит от следующих факторов. В частности, о какой кредитно-финансовой организации идет речь и какой эквайринг используется.

Дело в том, что разные банки предлагают свои расценки, помимо этого среди всех услуг есть те, что отличаются повышенной ценой. В частности, это затрагивает онлайн эквайринг. Интернет эквайринг оплачивается по тарифу 1,5-3,5% от транзакции. Такие высокие расценки объясняются высокими требованиями к безопасности операций.

Что касается банковских тарифов на эквайринг, они представлены в таблице.

| Банк | Эквайринг тарифы банков | Достоинства |

| Райффайзен Банк | от 2,29% |

Подключают бесплатно

Предоставляют ежедневные отчеты бесплатно

|

| Альфа-Банк | от 1,9% |

Терминалы даются бесплатно

Можно получить бесплатную корпоративную карту

Выручка переводится на счет продавца спустя сутки после операции

|

| Модульбанк | от 1,9% | Бесплатное подключение торгового эквайринга |

| Сбербанк | от 1,6% |

Зачисление выручки на следующий день после операции

Бесплатный терминал

|

| Точка Банк | от 1,4% |

Терминалы можно взять в рассрочку

Выручка зачисляется в течение двух часов

|

| Тинькофф Банк | от 1,2% |

Терминал предлагается бесплатно

Зачисление выручки на следующий день после операции

Акции и бонусы от партнеров банка

|

| ЛокоБанк | от 1,15% | Терминал бесплатный |

Эквайринг: какие требования выдвигаются к участникам?

Подключать рассматриваемые услуги способны далеко не все. Такая услуга доступна только для ИП и юридических лиц. Чтобы зарегистрировать эквайринг, требуются документы. В частности, бумаги финансовой компании, отчетность финансового характера. Это позволит подтвердить законность деятельности. Помимо того, чтобы система смогла нормально работать, необходимо наличие хорошего интернета. Только таким способом можно добиться высокого качества услуги.

Такая услуга доступна только для ИП и юридических лиц. Чтобы зарегистрировать эквайринг, требуются документы. В частности, бумаги финансовой компании, отчетность финансового характера. Это позволит подтвердить законность деятельности. Помимо того, чтобы система смогла нормально работать, необходимо наличие хорошего интернета. Только таким способом можно добиться высокого качества услуги.

Эквайринг и особенности выбора банка-эквайера

Чтобы установить POS терминал, нужно определиться, какой банк будет помогать выполнять эквайринг. Стать поставщиком услуг может любой банк, но важно выбрать тот, который предлагает наилучшие условия. Для этого обратите внимание на такие факторы:

- Какие отзывы о работе банка оставляют другие пользователи.

- Какие бонусы предлагает банк на услугу, когда вы только её получаете.

- Сколько времени занимает денежный перевод. Важно, чтобы это проходило как можно быстрее.

- Какое оборудование предлагает банк и на каких условиях оно будет предложено клиентам.

Обязательно обратите внимание на то, как соотносится цена услуги с её качеством. Не стоит гнаться за самым дешевым тарифом, хотя и самые дорогие предложения не гарантируют оптимальных условий. Также очень важно, чтобы банк был максимально открыт в плане описания всех услуг и условий их получения. Это позволит быть более объективными, совершая выбор. Изучите все нюансы и только после этого можно подписывать договор на эквайринг.

Как правильно подключить эквайринг?

Используя эквайринг, получать платежи картой можно, если выполнить несколько простых шагов. Начать следует с изучения тарифов банков. Желательно обращать внимание на крупные банки. Обращайтесь в те организации, которые предлагают наиболее выгодные условия. Но прежде чем заключать договор, следует подробно проконсультироваться с сотрудниками банка. Сегодня доступна консультация онлайн или по телефону.

Но прежде чем заключать договор, следует подробно проконсультироваться с сотрудниками банка. Сегодня доступна консультация онлайн или по телефону.

Заявка заполняется письменно, но некоторые банки могут принимать онлайн-формат заявления. Этот момент нужно уточнить. После составления договора подробно изучить его содержимое также не помешает. Если все устраивает, можно ставить подпись. Торговый эквайринг предусматривает составление дополнительного договора – арендного.

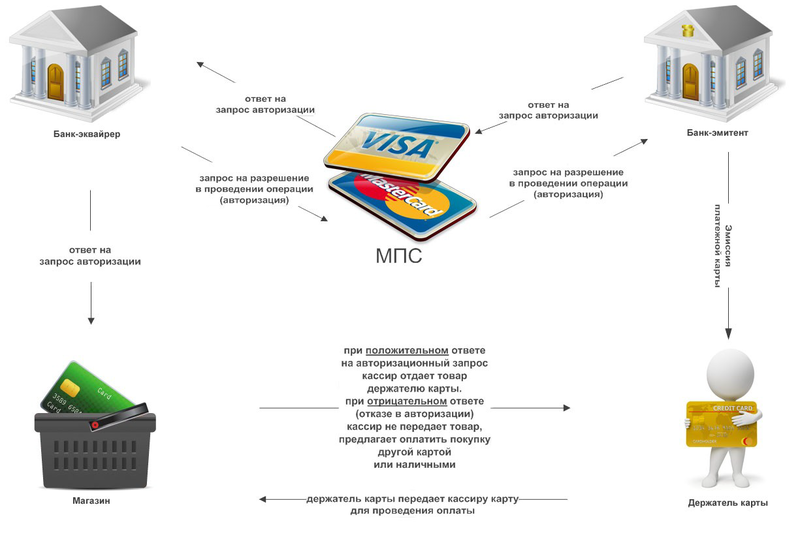

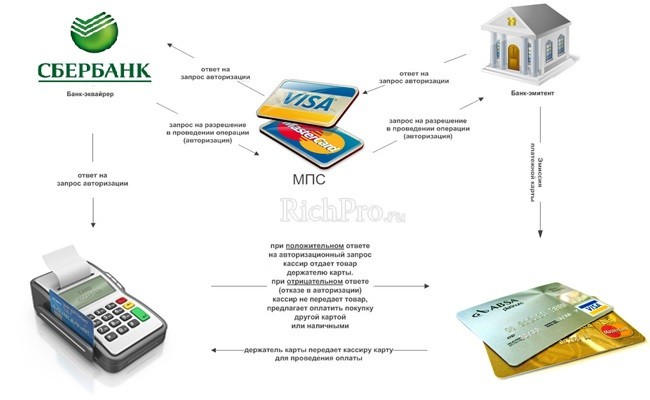

Эквайринг: процедура оплаты

Эквайринг работает очень просто.От покупателя требуется приложить карту или смартфон, после чего будут считаны данные. Интернет-эквайринг позволяет не прикладывать карту, а ввести реквизиты в отдельную форму. Интерфейс направляет сведения о платеже в процессинговый центр, открываемый банком-эмитентом. Именно он занимается бесперебойным выполнением сделок.

Банк-эмитент должен проверить достаточно ли на счету хозяина карты денег для совершения операции. Если все хорошо, покупатель должен ввести ПИН-код, или номер с СМС. Это позволяет защитить деньги от мошенников. Но если осуществляется бесконтактная оплата, мошенники практически никогда так не действуют.

Если все хорошо, покупатель должен ввести ПИН-код, или номер с СМС. Это позволяет защитить деньги от мошенников. Но если осуществляется бесконтактная оплата, мошенники практически никогда так не действуют.

Следующий шаг заключается в том, что процессинговый центр эмитента должен списать средства с карты и направить к банку-эквайера. Зависимо от того применяется POS-терминал или мобильный эквайринг, формирует слип. Также покупателю выдают кассовый чек. Если платите через интернет, чек приходит на электронную почту (email). Последний шаг – перевод денег на счет продавца. При этом банк высчитывает свою комиссию. Обычно платеж обрабатывается быстро, но иногда операция может занимать не больше трех суток.

Этапы работы эквайринга

Эквайринг происходит в несколько шагов, чтобы отправленные со счета покупателя деньги, попали продавцу:

- Человек, сделав выбор, вводит пин своей карточки.

- Сведения отправляются к процессинговому центру, чтобы проверить остаток.

- Деньги списываются (терминал выдаст ошибку, если средств недостаточно).

- Терминал распечатает чек для покупателя и продавца.

- Переводятся деньги от банка к продавцу. Комиссия уже вычтена.

Виртуальный эквайринг работает по той же схеме, но бумажные чеки заменены на электронные.

Получить юридическую помощь по вопросам эквайринга можно на нашем сайте.

Десять базовых терминов эквайринга, в которых легко запутаться

В этой заметке мы решили собрать наиболее популярные термины сферы эквайринга (приема платежей при помощи банковских карт), которые часто понимают не так, как должно, из-за чего возникает путаница и недопонимание между продавцом и покупателем. А деньги, как известно, любят четкость!

Банковская карта – это пластиковая или виртуальная карта, которая оформляется на физическое лицо, привязывается к расчетному счету в банке и является средством доступа к этому счету. Используются банковские карты для оплаты товаров, услуг, снятия наличных, совершения переводов.

Необходимо четко понимать, что банковские карты, в основной своей массе, бывают двух типов: дебетовые и кредитные.

На дебетовые (зарплатные) карты переводятся деньги от работодателя. Кредитная же карта чаще всего пополняется самим держателем и может использовать средства банка в качестве заемных под определенный процент, который зависит от срока погашения задолженности по ней.

Виртуальная карта представляет из себя средство платежа в Интернете, не имеет физического исполнения (держателю выдаются только реквизиты такой карты) и привязывается к счету клиента. Одновременно может быть как дебетовой, так и кредитной. Чаще всего, при упоминании кредитной карты на просторах Сети имеется в виду просто банковская карта, вне зависимости от того, является ли она фактически дебетовой, кредитной или вовсе виртуальной.

Эквайринг (от англ. acquire — приобретать, получать) – это механизм приема в качестве платежного средства за товары, работы или услуги банковских карт. Данная процедура производится уполномоченным продавцом банком-эквайрером. Для приема платежей банки-эквайеры используют подключенные к их сети платежные терминалы, а в случае приема платежей в интернете – платежные шлюзы.

Данная процедура производится уполномоченным продавцом банком-эквайрером. Для приема платежей банки-эквайеры используют подключенные к их сети платежные терминалы, а в случае приема платежей в интернете – платежные шлюзы.

Банк-эквайер или обслуживающий банк – это банк, который предоставляет услуги эквайринга для продавца и уполномочен последним принимать в его пользу платежи с совершением всех расчетно-кассовых операций. Условно, банком-эквайером может выступать любой банк, предоставляющий услуги приема платежей для бизнеса. Банки-эквайеры принимают к оплате банковские карты любого банка-эмитента, а не только те, которые выпускают сами.

Банк-эмитент или эмиссионный банк – любой банк, который занимается выпуском денежных знаков, ценных бумаг, чековых книжек или пластиковых карт. Фактически, любой современный банк в той или иной степени является банком-эмитентом (как минимум выпускает собственный пластик). В широком понимании данного определения, под банком-эмитентом чаще всего подразумевается именно банк, выпустивший карту плательщика.

Мерчант (в оригинале с английского merchant – продавец, коммерсант) – продавец товара или услуги, которую оплачивает покупатель.

Мерчант-счет (merchant account) – это счет продавца товара или услуги в банке-эквайере, который уполномочен принимать платежи в его пользу. На мерчант-счет поступают все средства, полученные от покупателей товаров или услуг при их оплате. Фактически – это один из банковских счетов продавца. Но также это может быть и транзитным счетом банка-эквайера, к которому продавец не имеет непосредственного доступа и с которого средства поступают уже на расчетный счет продавца в любом из его расчетных банков.

Рефанд (Refund) и Реверсал (Reversal) – процедуры полного или частичного возврата средств на банковскую карту покупателя, ранее совершившего платеж в чью-либо пользу. Реверсал и рефанд инициируются в том случае, если покупатель отказывается от приобретения товара или услуги и хочет вернуть свои деньги в полном объеме, если товар отсутствует в наличии и торговец решает вернуть покупателю средства, либо если операция покупки была ошибочной по техническим или другим причинам.

Реверсал часто путают с рефандом из-за схожей механики работы. Обычно для покупателя разница между этими операциями заметна лишь в том, что реверсал делает средства, оплаченные за покупку доступными на счете мгновенно, в то время как для рефанда обычно требуется несколько банковских дней, чтобы средства поступили на счет.

Для продавца разница между этими процедурами заключается в том, что реверсал инициируется в случае, если средства за покупку или оказанную услугу еще не поступили ему на счет. Реверсал всегда ссылается на оригинальную операцию покупки, может быть по сумме меньше ее, но никогда не может превышать. Также, за операцию реверсала банк-эквайер обычно не взымает комиссию с продавца, так как движений средств по счетам в этом случае не происходит, а операция является отменой ранее совершенной блокировки средств на банковской карте покупателя.

Читайте также: Мобильные сервисы теснят классические банковские карты

Рефанд, в свою очередь, выполняется в том случае, если средства с карты покупателя уже списаны и отправлены в банк-эквайер на счет продавца. Рефанд является самостоятельной операцией, и может быть по сумме как меньше, так и больше оригинальной операции. Как правило, банк-эквайер берет комиссию с продавца за каждый рефанд, поэтому продавцы, доля возврата товаров у которых является существенной, стараются осуществлять по большей части реверсалы.

Рефанд является самостоятельной операцией, и может быть по сумме как меньше, так и больше оригинальной операции. Как правило, банк-эквайер берет комиссию с продавца за каждый рефанд, поэтому продавцы, доля возврата товаров у которых является существенной, стараются осуществлять по большей части реверсалы.

Чардж-бэк (chargeback) – еще одно определение, которое нередко путают с рефандом. Многие считают, что чардж-бэк позволяет отменить процедуру проведение платежа, однако данная процедура производится в случае, когда деньги уже поступили на счет продавца. Фактически, чардж-бэк – это оспаривание покупателем покупки, для которой по какой-то причине не удалось инициировать рефанд или реверсал. Процесс чардж-бэка может быть инициирован только клиентом (держателем пластиковой карты) или банком-эмитентом пластиковой карты. Причиной для запуска процедуры чардж-бэка могут стать нарушения правил международной платежной системы со стороны мерчанта, спорная ситуация, когда покупатель не получает ожидаемый товар или услугу, а также списания средств с карты клиента, которые он не признает.

Фрод (Fraud) – это вид мошенничества, когда для оплаты товаров или услуг используются украденные данные пластиковой карты третьего лица. Прием платежей, имеющих признаки фрода, является признаком плохого тона в интернет-пространстве и серьезно влияет на имидж интернет-магазина или другого ресурса. По этой причине последние стараются всячески их выявлять и избегать.

Надеемся, с нашей помощью вы перестанете путать кредитные и пластиковые карты и сможете отличить рефанд от чардж-бэка. В любом случае, если вы совершаете платежи в сети Интернет, понимание вышеизложенных определений вам не навредит.

Андрей Воронин,

генеральный директор международного платёжного сервиса Fondy

Интернет-эквайринг «для чайников» / Хабр

Доброго времени суток, хабравчане!

Этой статьей я хочу пролить свет на интернет-эквайринг в целом, рассказать с чем его едят.

Цель статьи: для общего развития.

Электронная коммерция – это сфера экономики, которая включает в себя все финансовые и торговые транзакции, осуществляемые при помощи компьютерных сетей, и бизнес-процессы, связанные с проведением таких транзакций.

К электронной коммерции относят:

• Электронный обмен информацией (Electroniс Data Interchange, EDI),

• Электронное движение капитала (Electronic Funds Transfer, EFS),

• Электронную торговлю (e-trade),

• Электронные деньги (e-cash),

• Электронный маркетинг (e-marketing),

• Электронный банкинг (e-banking),

• Электронные страховые услуги (e-insurance).

Схемы ведения бизнеса:

1) B2B или бизнес-бизнес

Предприятие торгует с другим предприятием. B2B — одно из наиболее перспективных и активно развивающихся направлений электронной коммерции на сегодняшний день. Пример сделки B2B — продажа шаблонов для сайта компаниям для последующего использования в качестве основы дизайна собственного веб-ресурса компании.

2) B2C или бизнес-потребитель

В этом случае предприятие торгует уже напрямую с клиентом (не юридическим, а физическим лицом). Примеры этого вида торговли — традиционные Интернет-магазины, социальная коммерция, или сфера продаж товаров и услуг в социальных сетях.

3) С2С или потребитель-потребитель

Совершение сделок между двумя потребителями, ни один из которых не является предпринимателем в юридическом смысле слова. Как правило, коммерция по схеме С2С осуществляется на сайтах Интернет-аукционов.

Интернет эквайринг – общий термин, которым обозначается прием платежей по пластиковым картам через Интернет с использованием специально разработанного web-интерфейса. Интернет-эквайринг, как составляющая электронной коммерции, представляет собой деятельность кредитной организации (банка-эквайера), включающую в себя осуществление расчетов с организациями электронной коммерции по операциям, совершаемым с использованием банковских карт в сети Интернет. Подключение организаций электронной коммерции банком-эквайером, как правило, осуществляется при технической поддержке Cервис-провайдеров, которые обеспечивают безопасность платежей, используя протокол аутентификации 3-D Secure и SSL, и отвечают за фрод-мониторинг операций, проводимых в Интернет-магазине. Чтобы расплатиться с помощью данной системы необходимо иметь кредитную карту, счет которой предназначен специально для оплаты товаров и услуг не только в интернете, но и в реальных магазинах.

Чтобы расплатиться с помощью данной системы необходимо иметь кредитную карту, счет которой предназначен специально для оплаты товаров и услуг не только в интернете, но и в реальных магазинах.

Преимущества использования:

Для организаций:

Глобальный масштаб

Сокращение издержек

Улучшение цепочек поставок

Бизнес всегда открыт (24/7/365)

Персонализация

Быстрый вывод товара на рынок

Низкая стоимость распространения цифровых продуктов

Для потребителей:

Повсеместность

Анонимность

Большой выбор товаров и услуг

Персонализация

Более дешевые продукты и услуги

Оперативная доставка

Электронная социализация

Для общества:

Широкий перечень предоставляемых услуг (например, образование, здравоохранение, коммунальное обслуживание)

Повышение уровня жизни

Повышение национальной безопасности

Уменьшение «цифрового» разрыва

Онлайн продажа/заказ товаров/услуг уменьшает автомобильный трафик и снижает загрязнение окружающей среды

Недостатки:

Для организаций:

Возможные сомнения сторон по поводу принадлежности того или иного проекта к компании (негативная анонимность)

Некоторая сложность в ведении и узаконивании деятельности предприятия в интернете

Для потребителей:

Недоверие потребителя к услугам, продаваемым посредством интернета

Невозможность «потрогать» товар руками

Ожидание доставки приобретенной продукции

Для общества:

Привлекательная платформа для мошенничества (снижение уровня сетевой безопасности)

Вытеснение с рынка коммерческих оффлайн предприятий

Для государства:

Недополучение в бюджет государства налоговых выплат при ведении «серых» схем учета

Участники рынка:

1. Покупатель — Клиент, имеющий компьютер с Web-браузером и доступом в Интернет.

Покупатель — Клиент, имеющий компьютер с Web-браузером и доступом в Интернет.

2. Банк-эмитент. Здесь находится расчетный счет покупателя. Банк-эмитент выпускает карточки и является гарантом выполнения финансовых обязательств клиента.

3. Продавцы. Сервера Электронной Коммерции, на которых ведутся каталоги товаров и услуг и принимаются заказы клиентов на покупку.

4. Банки-эквайеры. Каждый продавец имеет единственный банк, в котором он держит свой

расчетный счет (Альфа-банк, Росбанк, ВТБ 24, Райффайзенбанк, ТрансКредитБанк).

Банк Экваер должен иметь собственный процессинг.

5. Платежная система Интернет. Электронные компоненты, являющиеся посредниками между остальными участниками.

6. Традиционная платежная система. Комплекс финансовых и технологических средств для обслуживания карт данного типа. Обеспечение использования карт как средства платежа за товары и услуги, пользование банковскими услугами, проведение взаимозачетов и т. д. (Visa Int., MasterCard WorldWide, Diners Club, Amex, JCB и China Union Pay).

д. (Visa Int., MasterCard WorldWide, Diners Club, Amex, JCB и China Union Pay).

7. Процессинговый центр платежной системы. Организация, обеспечивающая информационное и технологическое взаимодействие между участниками традиционной платежной системы.

8. Расчетный банк платежной системы. Кредитная организация, осуществляющая взаиморасчеты между участниками платежной системы по поручению процессингового центра.

Схема эквайринга:

1. Клиент совершает покупку в Интернет-магазине.

2. При выборе оплаты заказа пластиковой картой клиент переадресуется на авторизационную страницу Провайдера и вводит платежные реквизиты.

3. Провайдер формирует аутентификационный запрос и направляет клиента в систему аутентификации банка-эмитента (ACS).

4. После проведения аутентификации Провайдер направляет информацию для авторизационного запроса Процессору.

5. Процессор направляет запрос на авторизацию операции в международную платежную систему.

6. В зависимости от результата авторизации Процессор формирует сообщение Провайдеру о совершении операции либо отказе.

7. Провайдер информирует Интернет-магазин и клиента о результатах операции.

8. В зависимости от результата операции Интернет-магазин совершает продажу или аннулирует заказ.

9. Процессор направляет клиринговый файл для проведения расчетов в Расчетный банк.

10. Расчетный банк переводит возмещение по совершенным операциям на счет Интернет-магазина.

11. Направление итогового Акта по результатам отчетного периода.

В рамках интернет-эквайринга Сервис провайдеры предлагают широкой

спектр услуг для предприятий электронной торговли:

— Персональный счет;

— Виртуальный терминал — Программа для авторизации платежей через сеть Интернет в режиме реального времени, которая устанавливается на компьютер интернет — магазина или оффлайнового магазина.

— Полный набор методов предотвращения мошенничества,

— Формирование авторизационного запроса или передача файла финансовых транзакций эквайеру для дальнейшего проведения взаиморасчетов;

— Формирование возвратных платежей;

— Внутренние инструменты обнаружения и защиты от мошенничества;

— Мультивалютные платежи

— Клиентская и техническая поддержка 24/7

— Конкурентоспособная политика снижения издержек

— Стандарты безопасности;

— Высокий уровень обслуживания;

— Развитие отношений с компаниями, предоставляющими дополнительные услуги, для увеличения лояльности клиентов.

Фрод

Фрод (от англ. Fraud) — вид мошенничества в области информационных технологий, в частности, несанкционированные действия и неправомочное пользование ресурсами и услугами в сетях связи.

Фрод и кредитные карты

Кардинг (от англ. Carding) — вид мошенничества, при котором производится операция с использованием платежной карты или ее реквизитов, не инициированная или не подтвержденная ее держателем. Реквизиты платежных карт, как правило, берут со взломанных серверов интернет-магазинов, платежных и расчетных систем, а также с персональных компьютеров (либо непосредственно, либо через «трояны» и «черви»). Ответственность за такой фрод ложится на продавца, если он не использует 3DSecure.

Фишинг (англ. phishing, искаженное «fishing» — «рыбалка») — создание мошенниками сайта, который будет пользоваться доверием у пользователя, например — сайт, похожий на сайт банка пользователя, через который и происходит похищение реквизитов платежных карт.

Скимминг (от англ. Skim — снимать сливки), при котором используется скиммер — инструмент злоумышленника для считывания, например, магнитной дорожки платёжной карты. При осуществлении данной мошеннической операции используется комплекс скимминговых устройств:

Скиммер — Инструмент для считывания магнитной дорожки платёжной карты — представляет собой устройство, устанавливаемое в картоприёмник, и картридер на входной двери в зону обслуживания клиентов в помещении банка. Представляет собой устройство со считывающей магнитной головкой, усилителем — преобразователем, памятью и переходником для подключения к компьютеру. Скиммеры могут быть портативными, миниатюрными. Основная идея и задача скимминга — считать необходимые данные (содержимое дорожки/трека) магнитной полосы карты для последующего воспроизведения ее на поддельной. Таким образом, при оформлении операции по поддельной карте авторизационный запрос и списание денежных средств по мошеннической транзакции будут осуществлены со счета оригинальной, «скиммированной» карты. Скиммеры могут накапливать украденную информацию о пластиковых

Скиммеры могут накапливать украденную информацию о пластиковых

картах, либо дистанционно передавать ее по радиоканалу злоумышленникам, находящимся поблизости. После копирования информации с карты, мошенники изготавливают дубликат карты и, зная ПИН, снимают все деньги в пределах лимита выдачи, как в России, так и за рубежом.

Видеокамера, устанавливаемая на банкомат и направляемая на клавиатуру ввода в виде козырька банкомата либо посторонних накладок, например, рекламных материалов — используется вкупе со скиммером для получения ПИН держателя, что позволяет получать наличные в банкоматах по поддельной карте (имея данные дорожки и ПИН оригинальной).

Данные устройства питаются от автономных источников энергии — миниатюрных батарей электропитания, и, для затруднения обнаружения, как правило, изготавливаются и маскируются под цвет и форму банкомата.

Фрод и GSM

Варианты GSM фрода

1) При подписке на какой-то контент, за условную плату клиенту в договор включают очень высокий тариф на отписку, а после делают всё возможное, чтобы клиент решил отписаться.

2) Невозвраты по SIM-картам кредитных тарифных планов.

3) Оформление SIM-карт на потерянные документы с тем, чтобы полученные SIM-карты с роумингом использовать за границей. При этом счета за разговоры местный оператор отсылает оператору, выпустившему SIM-карту, с некоторой задержкой, а пока платит за разговоры самостоятельно.

4) Откровенный обман, когда звонящий говорит, что, переводя небольшую сумму на его телефон, вы помогаете своему

родственнику, попавшему в аварию или в другую затруднительную ситуацию.

5) Возможен вариант открытия платного сервиса, со способом оплаты посредством SMS сообщений. При этом технически возможно получение отрицательного баланса на SIM-карте с дебетным тарифным планом.

6) Превышение лимита количества отправляемых SMS-запросов, обусловленный техническими возможностями платформы ОСС, приводящий к получению абонентом заказываемых услуг без фактической их оплаты.

Международная ассоциация операторов сетей GSM выработала свою классификацию для фрод-преступлений:

Access Fraud — мошеннический доступ — несанкционированное использование услуг сотовой связи за счет мышленного или неумышленного вмешательства, манипулирования или перепрограммирования номеров сотовых аппаратов ESN(Electronic Serial Number) и/или MIN (Mobile Identification Number). Способ возможен на сетях без аутентификации.

Способ возможен на сетях без аутентификации.

Stolen Phone Froud — несанкционированное использование украденного или потерянного стового телефона. Способ работает пока владелец не известит компанию и та не заблокирует доступ с украденного телефона.

Subscription Fraud — указание неверных данных при заключении контракта, использование услуг в кредит с намерением не оплачивать их.

Договорно-правовой аспект

Договор эквайринга — юридический документ, в соответствии с которым торгово-сервисное предприятие обязано работать как согласно действующему законодательству, так и по правилам, установленным платежными системами и банком-эквайрером. Основные требования к этому договору определены в Правилах платежных систем (например,

специализированный раздел Visa International Operating Regulations), однако эквайреры вправе изменять как форму, так и содержание подобных договоров.

Подключение интернет-эквайринга:

— Интернет-магазин обращается к провайдеру услуг (система электронных платежей) – Ассист, ДеньгиOnline, и пр.

— Выбрав одного из этих провайдеров, интернет-магазин регистрируется на его сайте, т.е. есть заполняет регистрационную форму и указывает, что он намерен принимать к оплате пластиковые карты и в каком банке он будет обслуживаться из предложенного перечня банков, которые предлагают данную услугу.

— Заявка на подключение направляется провайдером услуг в банк.

— Банк обрабатывает данную заявку, связывается с интернет- магазином по контактной информации, указанной в ней.

— Интернет-магазин, проходит все стадии до подписания договора.

— В итоге интернет-магазин подписывает договор на интернет-эквайринг и начинает принимать к оплате пластиковые карты через интернет.

Технологии безопасности электронных интернет-платежей по

пластиковым картам.

SSL-протокол(Secure Socket Layer) + Протокол 3D Secure

3-D Secure является XML-протоколом, который используется как дополнительный уровень безопасности для онлайн-кредитных и дебитных карт, двухфакторной аутентификации пользователя. Он был разработан Visa с целью улучшения безопасности Интернет-платежей и предложил клиентам услугу Verified by Visa (VbV). Услуги, основанные на данном протоколе также были приняты MasterCard, под названием MasterCard SecureCode (MCC), и JCB International, как J/Secure. 3-D Secure добавляет ещё один шаг аутентификации для онлайн-

Он был разработан Visa с целью улучшения безопасности Интернет-платежей и предложил клиентам услугу Verified by Visa (VbV). Услуги, основанные на данном протоколе также были приняты MasterCard, под названием MasterCard SecureCode (MCC), и JCB International, как J/Secure. 3-D Secure добавляет ещё один шаг аутентификации для онлайн-

платежей.

3-D Secure не следует путать с кодом CVV2, который напечатан на карте с обратной стороны.

3-D Secure является торговой маркой корпорации VISA.

Система 3х доменов:

Модель 3-D Secure реализована на основе 3х доменов, в которых происходит порождение и проверка транзакций:

Домен Эмитента, который включает в себя Держателя карты и Банк, выпускающий карты.

Домен Эквайера, который включает в себя банк-Эквайер и его клиентов (онлайновых торговцев).

Домен взаимодействия содержит элементы, которые делают возможным проведение транзакций между двумя другими домена. Он, главным образом, содержит сети и сервисы карточных ассоциаций.

Домены независимы в своих правах и являются важной частью процесса передачи информации в общей 3-D Secure-инфраструктуре. Для каждого домена определена собственная сфера ответственности в проведении

транзакций:

• В домене Эмитента банк-эмитент ответственен за аутентификацию покупателя и предоставление верной информации для проведения транзакции.

• В домене Эквайера онлайновый торговец ответственен за коммерческие отношения с покупателем, а также гарантию того, что покупатель был направлен в верный банк-эмитент для верификации. В этом же домене Эквайер несёт ответственность за согласование проведения транзакции через традиционные сети Visa или MasterCard.

• В домене взаимодействия платежная система Visa или MasterCard ответственна за сохранность информации по каждому эмитенту (банк держателя карты, интернет-адрес эмитента) и предоставление данной информации для вынесения решения в случае конфликтных ситуаций.

• Модель 3-D Secure предоставляет стандартный протокол взаимодействия между доменами для обмена и проверки транзакций. Она не вызывает необходимости изменений в отношениях между участниками одного домена:

Она не вызывает необходимости изменений в отношениях между участниками одного домена:

• Торговец и Эквайер свободны в выборе любого способа проведения своих транзакций и в управлении отношениями в своих доменах.

• Эмитенты свободны в выборе любых предпочитаемых ими механизмов для аутентификации держателя карты.

В архитектуре 3-D Secure реализован набор специальных серверов для

обслуживания потока транзакций во время его жизненного цикла:

•В домене Эмитента Сервер Управления Доступом (Access Control Server или ACS) ответственен за управление процессами аутентификации между Покупателем и Эмитентом и гарантирует проведение платежных транзакций для Торговца.

•В домене Эквайера сервер Merchant Plug-In (или MPI) управляет потоком транзакций между инфраструктурами Visa/MasterCard, инфраструктурой держателей карты и платежной инфраструктурой, созданной Эквайером.

•В домене взаимодействия Сервер-Директорий (Directory) Visa/MasterCard ведёт информацию об участниках процесса. В этом же домене Сервер Истории Аутентификаций Visa/MasterCard (Authentication History Server или AHS) надёжно хранит информацию по всем транзакциям и гарантирует её доступность при возникновении конфликтных ситуаций.

В этом же домене Сервер Истории Аутентификаций Visa/MasterCard (Authentication History Server или AHS) надёжно хранит информацию по всем транзакциям и гарантирует её доступность при возникновении конфликтных ситуаций.

•В доменах Эмитента и Эквайера Хостовые системы вовлечены в процесс выверки транзакций в бек-офисе банка для обеспечения клиринговых взаимозачетов между участниками с целью дальнейшей передачи денежных средств.

•В соответствии с протоколом 3-D Secure эмитенты теперь несут ответственность за аутентификацию владельцев карточек!

Упрощенно платеж по протоколу 3D Secure выглядит так:

— Покупатель, выбрав в интернет-магазине товар, нажимает кнопку «Оплатить».

— Браузер покупателя перенаправляется на страничку платежной системы, где покупатель вводит реквизиты карты.

— Сервер платежной системы проверяет, учавствует ли данная карта в платежах по протоколу 3D Secure, если участвует то браузер покупателя перенаправляется на сайт банка-эмитента данной пластиковой карты. Если не участвует в 3D Secure, то платеж может проходить по протоколу MIA SET.

Если не участвует в 3D Secure, то платеж может проходить по протоколу MIA SET.

— Допустим, что карта участвует в 3D Secure. Покупатель, попав на сайт банка-эмитента, проходит аутентификацию, способ аутентификации определяет банк-эмитент.

— В случае успешной аутентификации банк-эмитент возвращает платежной системе, подписанное подписью сообщение, что банк-эмитент верит данному покупателю и не возражает против операции по данной пластиковой карте.

— Далее платеж проходит как MIA SET.

SET

Стандарт SET (Secure Electronic Transaction) — технология, разработанная платежными системами Visa и MasterCard для обеспечения безопасных платежей с помощью пластиковых карт через открытую сеть.

Идентификация сторон при расчетах в сети производится путем обмена цифровыми сертификатами, удостоверяющими право участников сделки принимать или использовать пластиковые карты. SET-сертификат магазина содержит идентификационные параметры торговой точки. SET-сертификат владельца карты несет в зашифрованном виде информацию об основных параметрах карты. Проведение оплаты с использованием SET-сертификата не требует от клиента ввода параметров его карты и не предусматривает получение интернет-магазином данной конфиденциальной информации.

SET-сертификат владельца карты несет в зашифрованном виде информацию об основных параметрах карты. Проведение оплаты с использованием SET-сертификата не требует от клиента ввода параметров его карты и не предусматривает получение интернет-магазином данной конфиденциальной информации.

SET — Secure Electronic Transaction — проведение операции в сети, при которой покупатель и продавец могут однозначно идентифицировать друг друга при совершении сделки, обменявшись цифровыми сертификатами. Это позволяет обеим сторонам удостовериться в правомерности осуществления операции другой стороной.

SET — сертификат on-line магазина — набор данных в электронном формате, содержащий параметры Предприятия (название, и др.) и копию открытого ключа Предприятия, который сертифицирован в Центре Сертификации Банка в соответствии со стандартной процедурой (стандарт SET). Секретный ключ Предприятия хранится на платежном сервере. Сертификат предназначен для идентификации Предприятия в системе платежей, а также для осуществления возможности проводить платежи по картам в полном или усеченном стандарте в SET, в зависимости от типа Сертификата.

SET — сертификат держателя карты — набор данных в электронном формате, содержащий параметры карты (номер карты, Ф.И.О. держателя и др.) и копию открытого ключа держателя, который сертифицирован уполномоченным Центром Сертификации в соответствии с технологией SET.

MIA SET

Система также позволяет осуществлять платежи с помощью пластиковых карт и без использования SET — сертификатов клиента, в случае, если клиенты такими сертификатами не располагают. В этом случае используется технология MIA SET (Merchant Initiated Authorization). Для обеспечения безопасности платежей по технологии MIA SET, платежная система RBS предоставляет мощные возможности отсечения мошеннических транзакций. Подсистема борьбы с мошенническими операциями дает возможность клиентам — торгово-сервисным предприятиям — самостоятельно настраивать ее под собственные нужды, выбирая соответствующие антифродовые критерии.

Таким образом, в случае платежа по протоколу 3D Secure интернет- магазин не несет ответственности за мошенническое использование пластиковой карты. Решение о том, что является ли данная операция по пластиковой карте законной или нет, принимает банк-эмитент. В итоге в результате столь серьезных изменений в области безопасности онлайновых платежей и ситуации с карточным фродом в целом ведущие платежные системы с трудом находят общий язык с эмитентами, эквайрерами, виртуальными акцептантами и процессорами транзакций

Решение о том, что является ли данная операция по пластиковой карте законной или нет, принимает банк-эмитент. В итоге в результате столь серьезных изменений в области безопасности онлайновых платежей и ситуации с карточным фродом в целом ведущие платежные системы с трудом находят общий язык с эмитентами, эквайрерами, виртуальными акцептантами и процессорами транзакций

при попытках заставить их устанавливать дорогостоящие системы и решения по проверке аутентичности держателей.

В данной статье я не считаю нужным описывать сертификацию и стандарты PCI DSS, о них подробно написано здесь: http://habrahabr.ru/post/130652/

Дополнительно можно почитать:

http://habrahabr.ru/post/30321/

http://habrahabr.ru/post/49254/ — Обзор эквайеров Украины

http://habrahabr.ru/post/124668/ — Подключение эквайринга

— PCI DSS

Банк-эквайер и банк-эмитент

Часто задаваемые вопросы: что такое возвратный платеж? Как предотвратить их?

Объяснение EMV SRC

TC40 и БЕЗОПАСНОСТЬ

Советы по выявлению мошенничества с кредитными картами

Обновление: чипы EMV и изменение ответственности

СОВЕТЫ: технология распределенного реестра и предотвращение мошенничества

Часто задаваемые вопросы: что такое служба проверки адресов (AVS)?

Содержание

- Другие термины, которые необходимо знать при обсуждении платежей

- Что такое банк-эквайер?

- Что такое банк-эмитент?

- Что делают банки-эквайеры?

- Что делают банки-эмитенты?

- Как торговцы должны иметь дело с банками-эмитентами?

- Может ли банк-эмитент и банк-эквайер быть одним и тем же?

- Кто самые большие кредитные сети?

- Является ли Visa эмитентом или эквайером?

При любом обсуждении платежей или возвратных платежей вы, вероятно, столкнетесь с такими терминами, как банк-эквайер, банк-эмитент или эмитент. Поскольку они настолько распространены, большинство авторов предполагают, что читатель уже знаком с этими терминами, и воздерживаются от их объяснения. Для тех, кто сталкивается с ними впервые, дадим краткое определение:

Поскольку они настолько распространены, большинство авторов предполагают, что читатель уже знаком с этими терминами, и воздерживаются от их объяснения. Для тех, кто сталкивается с ними впервые, дадим краткое определение:

Банк-эмитент или эмитент является кредитором или банком держателя карты. Он выдает им кредитную карту и управляет их счетом. Эти банки работают с сетями кредитных карт, чтобы предлагать кредит клиентам.

Банк-эквайер или эквайер является банком продавца. Он принимает платежи для продавца через платежную систему и кредитную сеть и поддерживает учетную запись продавца.

Эти два банка будут участвовать во многих различных аспектах платежного процесса, но больше всего они вовлечены в процесс возврата платежа. Давайте рассмотрим роль этих двух типов банков в процессе спора и поговорим о том, как торговцы должны поступать с банками-эмитентами, когда происходит возврат платежа.

Чтобы лучше понимать решения, принимаемые этими банками, и более эффективно общаться с ними, важно иметь четкое представление о том, как определяются различные термины, связанные с платежами. Давайте рассмотрим несколько наиболее важных из них.

Другие термины, которые следует знать при обсуждении платежей

Чтобы говорить о том, чем занимаются эти два типа банков, вам необходимо ознакомиться с некоторыми родственными терминами:

- товар или услуга во время сделки. Продавцы связаны с банком-эквайером.

- Владелец карты — физическое лицо, которому принадлежит карта и, за исключением случаев мошенничества, лицо, совершившее покупку. Владельцы карт привязаны к банку-эмитенту.

- Сеть кредитных карт — это учреждение, которое облегчает транзакции между продавцами и держателями карт. Основными сетями кредитных карт являются Visa, Mastercard, American Express и Discover. Discover и American Express также обычно выступают в качестве банка-эмитента своих карт, выполняя обе роли в процессе транзакции.

- Платежный процессор — это служба, которая использует платежную информацию, предоставленную клиентом, для обработки транзакции. Некоторые компании выполняют роль банка-эквайера и платежной системы для продавцов, другие предоставляют отдельные услуги. Примеры платежных систем включают FIS, PayPal и Stripe.

Что такое банк-эквайер?

Банки-эквайеры — это финансовые учреждения, предлагающие коммерческим счетам предприятия. Эти специальные счета необходимы продавцам для прямого приема платежей по дебетовым и кредитным картам. Банки-эквайеры также могут называться коммерческими банками или эквайерами.

Когда продавец хочет открыть счет в банке-эквайере, он сначала предоставляет определенную информацию, удостоверяющую его личность, его право собственности на бизнес, и деловые записи, которые банк использует для определения уровня риска, который, по его мнению, будет связан с обработкой счет этого продавца.

Если банк решит одобрить заявку продавца, он составит договор с указанием таких деталей, как сборы, резервные фонды, удержания и т. д. В зависимости от банка этот договор может быть стандартным или адаптированным для конкретного продавца.

д. В зависимости от банка этот договор может быть стандартным или адаптированным для конкретного продавца.

Во время возвратного платежа банк-эквайер действует от имени продавца, хотя степень его участия существенно различается. Некоторые приобретатели сами собирают и представляют доказательства во время представления, в то время как другие просто передают любые доказательства, которые продавец хочет выдвинуть.

Банки-эквайеры также заинтересованы в сокращении количества возвратных платежей, с которыми им приходится иметь дело. Они могут налагать ограничения на коэффициент возвратных платежей продавца, превышение которых может привести к таким последствиям, как штрафы, увеличение резервных требований или даже прекращение действия учетной записи.

Если банк-эквайер закрывает счет продавца из-за чрезмерных возвратных платежей, необходимо добавить этого продавца в список MATCH, отраслевой черный список, используемый банками и платежными системами, чтобы избежать продавцов с высоким уровнем риска. Продавцы из списка MATCH испытывают значительные трудности с открытием новых счетов и сталкиваются с более высокими комиссиями и резервными требованиями.

Продавцы из списка MATCH испытывают значительные трудности с открытием новых счетов и сталкиваются с более высокими комиссиями и резервными требованиями.

Что такое банк-эмитент?

Банки-эмитенты — это финансовые учреждения, которые выпускают кредитные или дебетовые карты для своих клиентов. Они решают, когда предоставлять возвратные платежи, а когда их отменять. Банки-эмитенты также могут называться потребительскими банками или эмитентами.

Большинство банков-эмитентов предлагают регулярные текущие и сберегательные счета вместе с кредитными картами, хотя клиенты нередко имеют кредитные карты с эмитентами, отличными от тех, которые они используют для банковских услуг.

Можно было бы ожидать, что, поскольку банки-эквайеры действуют от имени продавца в процессе возврата платежа, банки-эмитенты будут действовать от имени держателя карты. Однако их истинная роль в процессе больше похожа на роль судьи или арбитра. Перед банками-эмитентами стоит задача оценить доказательства, представленные обеими сторонами, и принять решение о поддержании или отмене возвратного платежа.

Перед банками-эмитентами стоит задача оценить доказательства, представленные обеими сторонами, и принять решение о поддержании или отмене возвратного платежа.

Конечно, последнее слово в этом вопросе не всегда принадлежит банку-эмитенту. Если продавец считает, что банк-эмитент принял неправильное решение по делу и готов рискнуть заплатить сотни долларов комиссионных в случае проигрыша, он может передать спор в арбитраж. В этот момент вмешается карточная сеть, изучит доказательства и примет окончательное решение.

Чем занимаются банки-эквайеры?

Банки-эквайеры предоставляют предприятиям торговые счета и уникальные идентификационные номера, которые необходимы им для обработки платежей с карт, выпущенных основными сетями кредитных карт, такими как Visa, Mastercard, American Express и Discover. Продавцы платят комиссионные своему банку-эквайеру за свои услуги.

Эквайером часто является традиционный банк, заключающий контракт с компанией, занимающейся обработкой платежей, но некоторые банки предлагают услуги по обработке платежей собственными силами. Кроме того, термин эквайер иногда может использоваться для обозначения платежной системы, а не банка, обслуживающего торговый счет.

Кроме того, термин эквайер иногда может использоваться для обозначения платежной системы, а не банка, обслуживающего торговый счет.

Каждый день банк-эквайер продавца обменивает средства с различными банками-эмитентами по мере того, как клиенты совершают покупки, возвращают товары для возмещения или запрашивают возвратные платежи. Затем банк-эквайер выплатит продавцу чистый баланс своей деятельности за период транзакции — это будет валовая сумма продаж за вычетом любых комиссий или отмен.

Продавцы поддерживают открытые кредитные линии в своих банках-эквайерах для покрытия отмен, сборов и других сборов, которые могут привести к тому, что их чистый баланс станет отрицательным. Для эквайера существует некоторый риск того, что, если продавец станет неплатежеспособным, он не сможет взыскать с него какие-либо сборы или другие платежи.

Из-за финансовых рисков, которые представляют продавцы, находящиеся на грани банкротства, банки-эквайеры и карточные сети, которые они обслуживают, уделяют большое внимание безопасности платежей и управлению возвратными платежами.

По этой причине были установлены пороги возврата платежей. Чтобы снизить собственный риск, карточные сети начали взимать комиссию с эквайеров, удержавших продавцов с высокими ставками возвратных платежей, и эквайеры перекладывают эти комиссии на своих продавцов или просто закрывают свои счета, если их ставки возвратных платежей становятся слишком высокими.

Банки-эквайеры получают уведомления о возвратных платежах от банков-эмитентов, из которых они исходят. Если эквайрер не может предоставить какое-либо межбанковское решение по возвратному платежу, он передает его продавцу, который должен либо принять возвратный платеж (вариант по умолчанию, если не было преднамеренного ответа), либо бороться с ним через представление о возвратном платеже. процесс.

Когда продавец борется с возвратным платежом, он отправляет свои доказательства своему эквайреру, который проверяет, соответствуют ли доказательства требованиям, прежде чем отправить их эмитенту для принятия решения.

Чем занимаются банки-эмитенты?

Банки-эмитенты предоставляют клиентам кредитные и дебетовые карты, связанные с основными карточными сетями. Вы можете пойти в Capital One и получить либо Visa, либо Mastercard, но в любом случае Capital One будет банком-эмитентом.

Эмитенты выполняют посредническую роль между своими клиентами и карточными сетями, а некоторые карточные сети — например, Discover и American Express — выступают в качестве собственных банков-эмитентов.

Эмитент заключает договор со своим покупателем и предоставляет ему кредитную линию, которую клиент затем может использовать для совершения покупок в кредит и возврата долга эмитенту с процентами. Ответственность за неуплату в первую очередь берет на себя эмитент, но в карточных сетях часто действуют правила, требующие, чтобы эмитенты и эквайеры разделяли ответственность.

Когда покупатель совершает покупку с помощью своей карты, его банк-эмитент связывается с банком-эквайером продавца и переводит им средства. Затем эквайрер поместит эти средства на счет продавца после вычета любых сборов или других связанных сборов.

Затем эквайрер поместит эти средства на счет продавца после вычета любых сборов или других связанных сборов.

В банках-эмитентах рождаются возвратные платежи. Когда клиент считает, что платеж, произведенный с его кредитной карты, был мошенническим или недействительным, он связывается со своим эмитентом, чтобы подать спор, который запускает процесс возврата платежа.

Если эмитент считает, что у клиента есть веские основания для спора, он отправляет возвратный платеж эквайеру, который уведомляет продавца о том, что он должен либо принять возвратный платеж, либо оспорить его.

Если продавец оспаривает возврат платежа, эквайрер уведомляет эмитента и передает любые доказательства или заявления, предоставленные ему продавцом. Затем эмитент должен принять решение на основе этих доказательств.

Как продавцам обращаться с банками-эмитентами?

При представлении возвратного платежа решение принимает банк-эмитент. Продавцы должны обязательно составить четкое и краткое опровержение, подкрепленное убедительными доказательствами, которые убедят эмитента в том, что возвратный платеж был незаконным.

Продавцы должны обязательно составить четкое и краткое опровержение, подкрепленное убедительными доказательствами, которые убедят эмитента в том, что возвратный платеж был незаконным.

У разных эмитентов могут быть разные стандарты и предпочтения в отношении писем с опровержениями и подтверждающих доказательств, что может затруднить обеспечение того, чтобы ваш представительский пакет давал вам наилучшие шансы на победу. Тем не менее, профессиональная компания по управлению возвратными платежами будет иметь большой опыт работы с каждым крупным эмитентом и может тщательно разработать для вас пакеты представительства, чтобы гарантировать, что вы выиграете как можно больше споров.

Часто задаваемые вопросы

Может ли банк-эмитент и банк-эквайер быть одним и тем же?

Да, банк может выступать как банком-эмитентом, так и банком-эквайером. Это может быть даже один и тот же банк на обоих концах одной транзакции.

Кто является крупнейшей кредитной сетью?

Visa, Mastercard, Discover и American Express. American Express и Discover являются карточными сетями и банками-эмитентами.

American Express и Discover являются карточными сетями и банками-эмитентами.

Является ли Visa эмитентом или эквайером?

Ни то, ни другое. Visa — это карточная сеть, которая не выпускает собственных карт.

Спасибо, что следите за блогом Chargeback Gurus . Не стесняйтесь присылать предложения по теме, вопросы или просьбы о совете по адресу: [email protected]

Похожие сообщения

Как политика возврата влияет на коэффициент возвратных платежей и споров

Знайте свои права на возвратный платеж

Эквайрер Определение

Что такое Эквайрер?

Приобретатель — это компания, которая получает права на другую компанию или деловые отношения посредством сделки. Эти сделки обычно представляют собой слияния или поглощения, но также могут быть и другими структурированными соглашениями. Приобретатели выкупают компанию и переходят в собственность, как правило, путем покупки значительной части акций целевой компании.

Как правило, эквайреры также являются финансовыми учреждениями, которые приобретают права на торговый счет, что позволяет им обслуживать и управлять банковским счетом продавца, связанным с электронными платежами клиентов.

Ключевые выводы

- Эквайер может относиться либо к корпоративному эквайеру, либо к торговому эквайеру.

- Корпоративный приобретатель — это компания, которая получает права на другую компанию или деловые отношения посредством сделки.

- Торговый эквайрер — это торговый банк, используемый торговцем для обработки электронных платежей для своих клиентов.

- Корпоративные приобретатели покупают другие компании, потому что считают, что должны получить какую-то выгоду. Они делают это посредством покупки наличными, покупки акций или обмена акциями.

- Торговые эквайеры облегчают электронные платежи через свою торговую сеть и управляют коммуникациями, расчетами и депозитами торгового счета.

Понимание приобретателя

Существует множество причин, по которым компания может быть заинтересована в приобретении другой компании. Эти причины могут включать снижение конкуренции, создание синергии и доступ к новому рынку.

Эти причины могут включать снижение конкуренции, создание синергии и доступ к новому рынку.

Отношения с приобретателями могут различаться в зависимости от типа заключенной сделки. Корпорации могут приобрести другую компанию в процессе сделки, которая позволяет им заплатить согласованную цену за право стать владельцем другой компании и интегрировать ее в свои текущие бизнес-операции. Это может быть покупка за наличные, покупка акций, обмен акциями или их комбинация.

Приобретение обычно согласовывается обеими компаниями, но иногда может быть односторонним. В этом случае поглощение является враждебным поглощением, и целевая компания обычно применяет процедуры, чтобы избежать поглощения, такие как использование ядовитой пилюли.

В индустрии платежей эквайером также может быть финансовое учреждение, которое сотрудничает с продавцом для выполнения транзакций электронных платежей и процессов внесения депозитов.

Например, розничный магазин, торгующий одеждой, хотел бы создать электронную платежную систему, позволяющую покупателю расплачиваться электронными средствами с помощью кредитной карты или телефона. Ритейлер заручится услугами торгового эквайера, также известного как торговый банк, который возьмет под контроль счет продавца и будет принимать депозиты на счет от платежей клиентов.

Ритейлер заручится услугами торгового эквайера, также известного как торговый банк, который возьмет под контроль счет продавца и будет принимать депозиты на счет от платежей клиентов.

Типы приобретателей

Корпоративный приобретатель

При корпоративном поглощении покупателем является компания, покупающая другую компанию по определенной цене. Корпоративные приобретения обычно согласовываются двумя сторонами. Они позволяют приобретающей компании полностью взять на себя бизнес и интегрировать его в свой текущий бизнес.

При поглощении приобретающая компания полагает, что она получает прибыль от выкупа другой компании и поглощения ее полезных компонентов, прекращая при этом ее непродуктивные. Таким образом, он также считает, что улучшает компанию, которую покупает.

При поглощениях с участием публичных компаний покупатель обычно видит краткосрочное падение цены акций при приобретении компании. Падение обычно происходит из-за неопределенности сделки и премии, которую покупатель платит за покупку.

Торговый эквайрер

В соглашении с торговым эквайером эквайрер выступает в качестве стороннего партнера продавца. Продавцы должны сотрудничать с финансовым учреждением для обработки электронных транзакций и получения электронных платежей.

Торговый эквайрер — это, как правило, поставщик банковских услуг, который управляет электронными депозитами средств от клиентов, переведенных на торговый счет. Торговый эквайрер также может быть известен как расчетный банк, поскольку они облегчают связь и расчеты по торговым платежам.

Каждый раз, когда для совершения платежа используется дебетовая или кредитная карта, необходимо связаться с продавцом-эквайером для обработки и расчета. Торговый эквайрер может диктовать типы платежей, которые он разрешает обрабатывать.

Как правило, эквайеры имеют отношения обработки с сетью провайдеров, обычно включая крупных процессоров, таких как Visa, Mastercard и American Express. Некоторые торговые эквайеры могут иметь сетевые права только с процессором карт одного бренда, что может ограничивать типы фирменных карт, которые может принимать продавец.

Эквайрер будет взимать с продавца различные сборы, которые подробно описаны в их соглашении. Большинство эквайеров взимают комиссию за транзакцию, а также ежемесячную плату. Плата эквайера за транзакцию покрывает расходы, связанные с сетевой обработкой. Ежемесячные сборы также могут взиматься для покрытия различных других аспектов обслуживания счета.

Эмитент и эквайрер: в чем разница?

В чем разница между банком-эмитентом

и банком-эквайером ?

В каждой операции с платежной картой участвуют два ключевых игрока: банк-эмитент , представляющий держателя карты, и банк-эквайер , представляющий продавца. Однако это не означает, что это явное соперничество между эмитентом и покупателем. В некоторых случаях один банк может играть обе роли для сторон в разных транзакциях.

Чем отличаются эти типы финансовых учреждений? Какова их конкретная роль в процессе сделки? Мы можем начать с изучения основных функций двух банков, которые мы можем разбить следующим образом:

| Банк-эмитент: | Банк-эквайер: |

| Предоставляет платежные карты клиентам | Поддерживает банковский или торговый счет вашей компании |

| Утверждает или отклоняет заявки на кредитные карты | Обрабатывает платежи |

| Разрешает или запрещает держателям карт оплачивать конкретную транзакцию | Проходит по потребительским транзакциям, позволяя вам получать платежи |

| Разглашает сумму транзакции банкам-эквайерам после утверждения | Предоставить вам кредитную линию для компенсации непредвиденных затрат на обработку, таких как возвратные платежи |

| Позволяет клиентам совершать платежи через карточные сети | Позволяет продавцам принимать платежи через карточные сети |

Эти определения точны, но они лишь частично полны. Они не отражают истинный масштаб вклада банков в этот процесс. Имея это в виду, давайте углубимся и сравним банки-эквайеры и банки-эмитенты. Мы увидим, почему эта разница важна, и предложим советы, которые помогут вам обеспечить бесперебойную работу процесса оплаты между этими двумя сторонами.

Они не отражают истинный масштаб вклада банков в этот процесс. Имея это в виду, давайте углубимся и сравним банки-эквайеры и банки-эмитенты. Мы увидим, почему эта разница важна, и предложим советы, которые помогут вам обеспечить бесперебойную работу процесса оплаты между этими двумя сторонами.

Эмитент против приобретателя : Важные части платежного процесса

Чтобы понять, что различные финансовые учреждения привносят в платежный процесс, полезно сначала понять, как этот процесс работает.

Когда держатель карты совершает покупку, данные этой транзакции поступают в ваш банк-эквайер. Это банк, в котором находится ваш мерчант-счет (если он у вас есть). При использовании некоторых платежных систем у вас может не быть собственного торгового счета; в этом случае банк процессора будет действовать как эквайрер.

После того, как транзакция собрана и рассчитана, банк-эквайер передает ее в карточную сеть (Visa, Mastercard и т. д.). Сеть, в свою очередь, направляет его в банк, выпустивший карту, использованную в транзакции.

Эмитенты являются привратниками платежных счетов держателей карт. Они следят за тем, чтобы у клиента был достаточный баланс или достаточно доступного кредита для покрытия стоимости транзакции. Если это так, эмитент разрешает транзакцию и снимает средства со счета держателя карты. Тем не менее, вы не получите свои деньги сразу.

Средства транзакции (за вычетом комиссии эмитента за обмен) передаются в карточную сеть. Сеть также взимает плату за свои услуги. Затем сеть отправляет все эквайреру, и в этот момент авторизованная сумма наконец появляется на вашем счете.

В процесс вовлечены и другие стороны, в том числе платежные системы, шлюзы и другие посредники. Тем не менее, пять основных точек взаимодействия в процессе транзакции включают держателя карты, продавца, эмитента, эквайера и карточную сеть. Ваши деньги дважды проходят почти каждую точку, прежде чем доходят до вас. Но… зачем это действительно нужно?

Обработка платежей сбивает с толку. Мы здесь, чтобы помочь.

Мы здесь, чтобы помочь.

Мы можем помочь вам расшифровать процесс и язык транзакций по платежным картам. Нажмите, чтобы узнать больше.

Эквайрер и эмитент : разные банки, разные роли

Каждая транзакция по кредитной карте проходит долгий и извилистый путь, прежде чем вы получите оплату. На первый взгляд кажется, что участие двух банков только усложняет дело. На самом деле оба банка играют важную роль в процессе оплаты.

Банки-эмитенты: роли и риски

Банки-эмитенты работают на клиента. Сами карточные сети не так активно участвуют в отдельных транзакциях. Они просто обеспечивают основу для согласованного, регулируемого использования, а также правила и стандарты для платежей, проводимых в их сети.

Эмитенты берут на себя неотъемлемые риски, связанные с выдачей кредитов клиентам. Банки-эмитенты должны принимать, ограничивать или отклонять заявки на карты в зависимости от кредитоспособности заявителя. После утверждения клиента роль эмитента включает в себя оценку счета держателя карты и обеспечение того, чтобы у клиента было достаточно ресурсов для покрытия стоимости каждой транзакции.

Банк-эмитент в основном предоставляет необеспеченные краткосрочные кредиты держателям карт. Взамен они ежемесячно взимают проценты, пока долг остается непогашенным. Однако, если клиент полностью не выполняет свои обязательства, банк может нести ответственность за все неоплаченные долги. Другими словами, если владелец карты не может оплатить счет, это становится проблемой банка.

Итак, это дает общее представление о роли эмитента в процессе транзакции. А как насчет другой половины вопроса «эмитент против эквайера»?

Банк-эквайер: роль и риски

Банки-эквайеры предоставляют предприятиям торговые счета и уполномочены обрабатывать платежи по кредитным или дебетовым картам от вашего имени. Они обеспечивают правильную маршрутизацию ваших транзакций в карточную сеть. Как только эмитент снимает сумму транзакции со счета держателя карты, банк-эквайер принимает платеж и гарантирует, что деньги поступят на ваш счет.

В некоторых случаях эквайеры сами обрабатывают транзакции. Как правило, они будут работать в тандеме со сторонними платежными системами. Затем они служат посредником между вами, процессором и карточной сетью.

Как правило, они будут работать в тандеме со сторонними платежными системами. Затем они служат посредником между вами, процессором и карточной сетью.

Как и эмитенты, эквайеры принимают на себя часть финансового риска, связанного с платежами. Например, если утечка данных происходит где-то в потоке транзакции, банк-эквайер может нести ответственность за скомпрометированную транзакцию. Чтобы снизить этот риск, банки-эквайеры должны придерживаться строгих требований PCI-DSS.

Кроме того, они могут нести ответственность за любые непогашенные возмещения или возвратные платежи, если бизнес потерпит неудачу. Таким образом, приобретатели должны сосредоточиться на потенциальной возможности банкротства торговцев, которых они представляют. Любой бизнес, подающий заявку на торговый счет, тщательно проверяется. Потенциальные прибыли сопоставляются с возможными будущими убытками. Если фактор риска считается неприемлемым, учетная запись не будет предоставлена. Продавец может быть вынужден воспользоваться услугами эквайера с «высоким риском» за существенные дополнительные расходы или поддерживать резерв на счете, чтобы компенсировать затраты на возвратные платежи.

Как я могу запомнить

Какой банк какой ?

Один из способов запомнить роли банка-эмитента по сравнению с банком-эквайером состоит в том, чтобы думать о первом как о том, кто выпускает платежные карты. Напротив, последний принимает (или получает) платежи за вас. Объяснение не идеальное, но оно должно помочь.

Существуют существенные различия между эмитентом и эквайером. Однако обе роли важны. Эквайреры позволяют вам принимать платежи через свои отношения с карточными сетями. Эмитенты позволяют клиентам осуществлять платежи почти таким же образом. Эквайеры авторизуют и обрабатывают транзакции, но полагаются на эмитентов для проверки кредитных карт и проведения платежей.

Короче говоря, у них симбиотические отношения. Обе части должны быть на месте, чтобы система работала.

Сети кредитных карт являются связующим звеном между эмитентом/держателем карты и эквайером/продавцом. Сети являются окончательным авторитетом в отношении направления средств от держателей карт к продавцам. В некоторых случаях — например, Visa и Mastercard — это главное, что делает сеть. Это не банки, а просто поставщик услуг и администратор.

В некоторых случаях — например, Visa и Mastercard — это главное, что делает сеть. Это не банки, а просто поставщик услуг и администратор.

В то же время карты других брендов, таких как American Express и Discover, служат как сетью кредитных карт, так и банком-эмитентом для своих держателей карт. Они могут одобрять заявки и отслеживать остатки на счетах. Они могут разрешать или отказывать в средствах для данной транзакции, а также выносить решения по претензиям клиентов.

Проще говоря, транзакции не могут быть обработаны без эквайера, но могут быть обработаны без отдельного банка-эмитента, если бренд карты функционирует в этом качестве. Конечно, это только способствует смешению ролей двух типов банков.

Сохранение отношений с

Вашим эквайером

Эквайреры и эмитенты по-разному влияют на процесс возврата средств. Например, когда держатель карты оспаривает покупку, банк-эмитент имеет право отменить транзакцию, снять средства непосредственно с вашего счета у эквайера и вернуть их покупателю. Эквайреры, со своей стороны, могут облегчить процесс оспаривания мошеннических споров.

Эквайреры, со своей стороны, могут облегчить процесс оспаривания мошеннических споров.

Как торговец, вам лучше иметь хорошие отношения с этими финансовыми учреждениями, прежде чем возникнут споры с клиентами. Есть множество способов помочь построить и сохранить хорошие отношения.

Как мы уже отмечали ранее, эквайеры берут на себя риск, когда предлагают вам торговый счет. Если ваш бизнес потерпит неудачу, они потенциально могут потерять много денег. Они инвестируют в вас, и один из способов защитить эти инвестиции — взимать постоянную плату за свои услуги.

Тем не менее, если ваш бизнес начинает проявлять признаки дополнительного риска — например, увеличение возвратных платежей — эквайрер может повысить ваши комиссии или, возможно, даже полностью закрыть ваш счет. Чтобы сохранить отношения с покупателем, в ваших же интересах сделать все возможное, чтобы уменьшить факторы риска возвратных платежей. Вы можете загрузить наше бесплатное руководство , в котором содержится более 50 практических советов по сокращению возвратных платежей.

Работа с

эмитентами и эквайрерами во избежание возвратных платежей

Мы говорили об эмитентах и эквайрерах. Тем не менее, управление возвратными платежами на самом деле больше похоже на совместный процесс.

Хотя ваши отношения с банком-эквайером, скорее всего, будут в центре вашего внимания, не упускайте из виду тот факт, что банки-эмитенты фактически решают споры с клиентами. Такие действия, как быстрое реагирование на запросы и поддержание профессиональной манеры во всей переписке, могут положительно повлиять на вашу репутацию и отношения.

Это может показаться нелогичным, но один из лучших способов завоевать хорошую репутацию в банках — оспаривать все недействительные возвратные платежи. Неспособность оспорить мошеннический спор может быть истолкована как признание вины, что сделает вас безответственным. Реагирование на недействительные возвратные платежи — с убедительными подтверждающими доказательствами — помогает показать эмитентам, что проблема не в вас.

Согласно статистике, лучший способ предотвратить возвратные платежи и бороться с ними — это обратиться за профессиональной помощью. Правильная компания по управлению возвратными платежами не только принесет опыт и знания, но и уже будет иметь постоянные отношения с эмитентами, эквайерами, процессорами, карточными сетями и т. д. Они будут в лучшем положении, чтобы оспорить возвратные платежи для вас.

Готовы забыть о возвратных платежах и вернуться к управлению своей компанией? Связаться с возвратными платежами911 сегодня, чтобы увидеть, как мы можем уменьшить количество возвратных платежей с вашего номера и повысить рентабельность инвестиций.

Часто задаваемые вопросы

В чем разница между эмитентом и эквайером?

Проще говоря, банк-эмитент выдает карты потребителям, а затем представляет держателей карт на протяжении всего процесса оплаты. Банки-эквайеры обрабатывают платежные транзакции и гарантируют, что продавцы получат (или «приобретают») причитающиеся им средства.

Могут ли транзакции по кредитным картам обрабатываться без эквайера?

Нет. Некоторые поставщики услуг могут интегрировать услуги эквайринга в другие продукты; например, переработчики, которые также являются приобретателями. Однако для обработки платежа вам нужен банковский счет, на который могут быть внесены средства.

Могут ли банки-эмитенты и банки-эквайеры совпадать?

Да. Многие банки предлагают услуги по выпуску для потребителей, а также услуги по эквайрингу для продавцов.

Является ли Visa эквайером? Является ли MasterCard эквайером?

Нет. Visa и Mastercard являются карточными сетями, то есть они управляют инфраструктурой, используемой для передачи платежей и информации о транзакциях между банками. Однако сами по себе они не являются банками, так как не выпускают платежные карты и не предоставляют банковских услуг.

Могут ли транзакции по кредитным картам обрабатываться без эмитента?

Нет. Владелец карты должен иметь банк-эмитент, выпустивший его платежную карту.