Содержание

Договор эквайринга — что это такое, порядок заключения и расторжения, необходимые документы

Все отношения между банком и клиентом оформляются в виде договора. Договор эквайринга – это основной документ, заключаемый между кредитной организацией и пользователем, на основании которого банк принимает на себя обязательства по оказанию услуги, а клиент обязуется своевременно производить ее оплату. Договор эквайринга что это такое, какую он содержит информацию и как его проверить, читайте в нашей статье.

Что такое договор эквайринга

Образец договора эквайринга

Обязанности и права сторон

Порядок заключения договора эквайринга с банком

Порядок расторжения договора

Часто задаваемые вопросы

Что такое договор эквайринга

При подключении эквайринга между кредитной организацией и клиентом заключается специальный договор, который содержит все условия и порядок оказания услуги. В нем прописываются основные права и обязанности сторон, величина комиссии, дополнительные условия и платежи. С договором следует внимательно ознакомиться до его подписания.

С договором следует внимательно ознакомиться до его подписания.

Единого шаблона договора для всех банков не существует. Бланк разрабатывается отдельно в каждой кредитной организации, в соответствии с установленными в ней Правилами. Однако документ в обязательном порядке должен содержать следующие разделы:

- Предмет договора.

- Величина комиссии за оказание услуги.

- Права и обязанности сторон.

- Ответственность за невыполнение обязательств.

- Порядок урегулирования споров.

- Срок действия.

Договор составляется в двух экземплярах, по одному для каждой стороны.

Образец договора эквайринга

Образец договора эквайринга размещается в виде оферты на сайте каждого банка, предлагающего услугу для клиентов. Любой пользователь может изучить его перед подписанием и своевременно уточнить у работника банка неясные моменты.

Может быть заключен отдельный договор эквайринга или услуга включена в общий перечень услуг по обслуживанию карт. Например, договор эквайринга Сбербанка можно просмотреть по ссылке, форма договора обслуживания держателей пластиковых карт ВТБ размещена на сайте банка по ссылке.

Например, договор эквайринга Сбербанка можно просмотреть по ссылке, форма договора обслуживания держателей пластиковых карт ВТБ размещена на сайте банка по ссылке.

Обязанности и права сторон

Права и обязанности банка и клиента являются основными разделами договора. В них регламентированы условия работы услуги эквайринга у клиента. Здесь прописываются: величина комиссии с операции, требования по поддержанию оборота по расчетному счету, дополнительные платежи, если они предусматриваются тарифной политикой банка.

Банк имеет право при возникновении задолженности за услугу приостановить ее предоставление, списывать начисленную комиссию в безакцептном порядке. Если на расчетном счете недостаточно средств для оплаты комиссии, банк может выставлять платежное требование/инкассовое поручение к счету, открытому в другом банке. Он может проверять техническое состояние терминалов, обновлять программное обеспечение, в одностороннем порядке поменять величину комиссии, предварительно уведомив клиента.

Предприниматель (юридическое лицо) имеет право получать консультации по вопросам проведения операций и пользованию электронных терминалов. Рекламировать услугу для покупателей. Если деньги на счет клиента не поступили в установленный срок, он имеет право написать заявление в банк с требованием перечисления денег.

Если любая из сторон договора нарушает его условия, пострадавшая сторона вправе начислять неустойку в установленном документом размере.

Обязанности предпринимателя

К основным обязанностям клиента относятся:

- Соблюдение условий договора.

- Оплата за услугу в соответствии с тарифами банка.

- Предоставление места на установки терминала.

- Размещение рекламных материалов банка.

- Обеспечение информационной безопасности.

- Обеспечение бесперебойного доступа к интернету.

- Использование оборудования строго по назначению.

- Проведение уполномоченными сотрудниками инструктажа по пользованию терминалами.

Запрещается разбивать сумму операции на несколько чеков, использовать реквизиты карты для иных целей кроме проведения платежа.

Дополнительно в обязанностях клиента отдельные банки прописывают поддержание оборотов по расчетному счету не ниже установленного уровня.

Обязанности банка

В обязанности банка входит обеспечение бесперебойной работы системы эквайринга:

- Предоставление в аренду или продажа необходимого оборудования.

- Соблюдение сроков перевода денежных средств.

- Предоставление возможности обслуживания через личный кабинет пользователя.

- Обеспечение техподдержки.

- Установка и подключение оборудования.

- Ремонт и замена поврежденных комплектующих оборудования, если оно находится в аренде у клиента.

Порядок заключения договора эквайринга с банком

Для подключения эквайринга сначала нужно выбрать банк. Это может быть кредитная организация, где уже открыт расчетный счет клиента или другой банк, где условия выгоднее. После выбора банка нужно зайти на его сайт, оставить заявку на подключение и дождаться звонка менеджера, который даст полную консультацию.

После выбора банка нужно зайти на его сайт, оставить заявку на подключение и дождаться звонка менеджера, который даст полную консультацию.

Чтобы у вас была возможность сравнения, подавайте заявку сразу в несколько банков, после получения предложения выбирайте лучшие условия.

Далее потребуется собрать необходимый пакет документов и вместе с заявлением представить в выбранный банк, где будет заключен договор эквайринга.

После заключения договора в торгово-сервисный центр приезжают специалисты, которые устанавливают оборудование и проводят инструктаж с сотрудниками.

В отдельных банках можно заключить договор эквайринга онлайн. Например, в Сбербанке это можно сделать в личном кабинете СберБизнесс.

Необходимые документы

Перечень документов, необходимых для заключения договора эквайринга не зависит от юридического статуса предприятия.

Что потребуется представить:

- Заявление.

- ИНН, ОГРН организации или предпринимателя.

- Информация о количестве, адресах точек продаж.

- Паспорт лица, уполномоченного от имени предприятия заключить договор.

- Документы, подтверждающие полномочия: протокол собрания участников, доверенность, приказ о назначении руководителя.

- Реквизиты расчетного счета, если он открыт в другом банке.

В отдельных банках требуется представить договора аренды точек продаж. Если оборудование приобретается не через банк, потребуются документы, подтверждающие факт его оплаты – счет-фактура, договор купли-продажи.

Для подключения интернет-эквайринга потребуется указать адрес интернет-магазина.

Если у клиента расчетный счет в банке не открыт, потребуются документы, необходимые для его открытия:

- Учредительные и правоустанавливающие документы юридического лица.

- Свидетельство о регистрации ИП.

- Выписка ЕГРЮЛ (ИП).

- Лицензии на право осуществления деятельности.

Порядок расторжения договора

Стандартно договор заключается без ограничения срока или сроком на 1 год с автоматической пролонгацией, если ни одна из сторон не заявила о расторжении.

Банк и клиент могут расторгнуть договор эквайринга, письменно предупредив об этом другую сторону в установленный срок. Обычно менее чем за месяц до предполагаемой даты расторжения.

Если оборудование по торговому эквайрингу находится в аренде, в случае прекращения действия договора, клиент должен вернуть его банку вместе с неиспользованными расходными материалами в установленный срок либо выкупить его вместе с расходниками у банка.

Когда банк вправе расторгнуть договор досрочно в одностороннем порядке:

- Обнаружение незаконных операций.

- Регулярное невыполнение клиентом своих обязанностей по договору.

- Неправильная эксплуатация терминалов.

- По требованию платежной системы.

Иногда ИП может обойтись и без договора эквайринга, но при этом продолжая принимать платежи клиентов картами. Мы собрали все варианты расчётов в подробный обзор способов приёма платежей, чтобы вы смогли выбрать подходящее решение для своего бизнеса.

Часто задаваемые вопросы

С каким банком лучше заключить договор эквайринга?

Выбирайте кредитную организацию по величине комиссии с операции, наличию/отсутствию требований по поддержанию оборотов по расчетному счету. Проверьте сроки зачисления денег, условия пользования или покупки оборудования.

Проверьте сроки зачисления денег, условия пользования или покупки оборудования.

Обязательно ли открытие расчетного счета для заключения договора эквайринга?

Перед заключением договора эквайринга необходимо открыть расчетный счет, на который будет зачисляться выручка от продажи. Он может быть в банке, с которым клиент заключает договор экваринга или в другой кредитной организации. Без открытия расчетного счета заключить договор могут граждане, официально зарегистрированные в качестве самозанятых. У них выручка может быть зачислена на личный картсчет или электронный кошелек.

подключение, как выбрать банк и тариф

Количество покупок, совершенных с использованием платежных банковских карт, растет с каждым годом. Так, например, в 2020 году, по данным Центробанка, было совершено более 17, 9 млн. сделок, оплаченных картами. В 2021 году доля платежей картами составила 55% от общего объема совершенных покупок. Для приема безналичных платежей необходим эквайринг.

Что это такое, и так ли уж он нужен ИП? Давайте разбираться.

Что такое эквайринг?

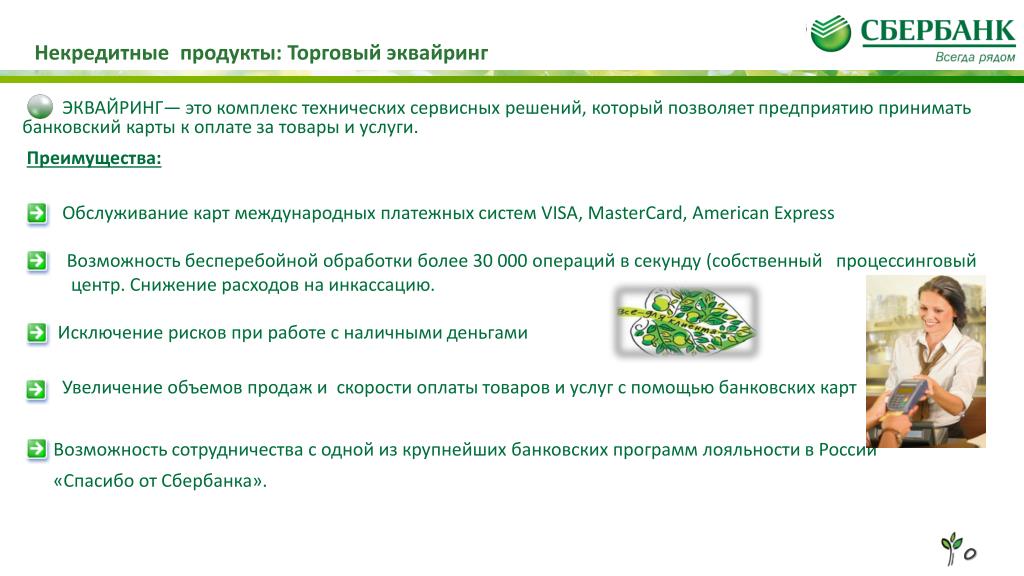

Эквайринг — это услуга приема безналичных платежей, которые осуществляются платежными картами или бесконтактными платежными системами. Кроме того, эквайринг позволяет принимать и интернет-платежи при помощи мобильных приложений.

На сегодня принято различать три основных типа эквайринга:

-

Торговый или стационарный эквайринг для оплаты банковскими картами в магазинах и других стационарных торговых точках. Для него обычно используются платежные терминалы эквайринга и стационарный проводной Интернет (или Wi-Fi). -

Мобильный эквайринг нужен для приема платежей по картам вне магазинов. Мобильными терминалами эквайринга в основном пользуются те, кто работает в сфере услуг: курьеры, водители такси и маршруток, специалисты по оказанию услуг с выездом к клиенту. Кстати, многие предприниматели используют мобильный эквайринг и в стационарных точках из-за его доступности и компактности оборудования. Передача данных по Интернету здесь происходит в сети мобильного оператора или по Wi-Fi.

-

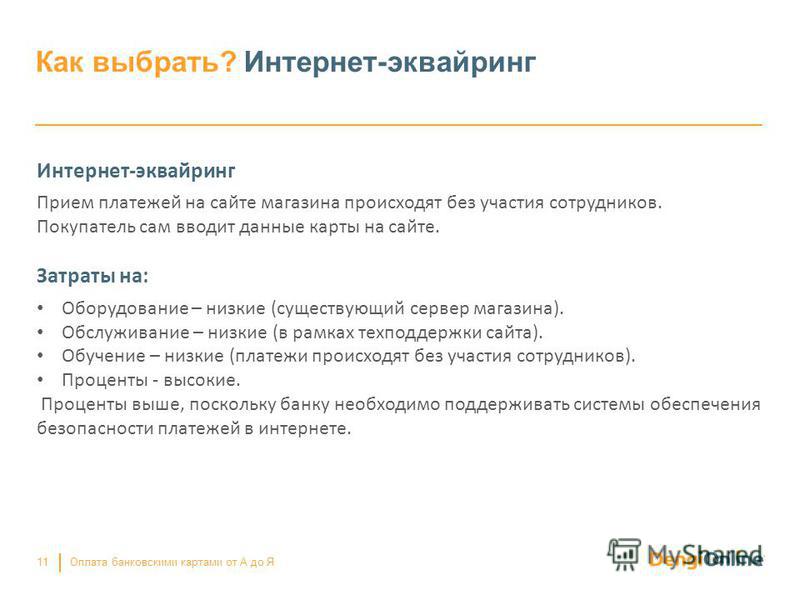

Интернет-эквайринг. Этот вид эквайринга используется для безналичной оплаты товаров и услуг в интернет-магазинах. Все необходимые для оплаты данные покупатель вводит на специальных защищенных сайтах.

Кстати, многие предприниматели используют мобильный эквайринг и в стационарных точках из-за его доступности и компактности оборудования. Передача данных по Интернету здесь происходит в сети мобильного оператора или по Wi-Fi.

Кстати, многие предприниматели используют мобильный эквайринг и в стационарных точках из-за его доступности и компактности оборудования. Передача данных по Интернету здесь происходит в сети мобильного оператора или по Wi-Fi.

Выгоден ли эквайринг для индивидуальных предпринимателей? Конечно выгоден, и вот почему.

-

Увеличивается скорость обслуживания клиентов: гораздо быстрее приложить карту к терминалу и списать с нее нужную сумму, чем принимать от клиента наличку, рассчитывать и выдавать сдачу. К тому же здесь нулевой риск получить фальшивые купюры. -

Нет расходов на инкассацию, или они существенно сокращаются.

-

Эквайринг работает и с кредитными картами, а значит, покупатель может потратить больше денег, чем у него есть в наличии. -

По статистике, средний чек по карте в большинстве случаев выше чека за наличный расчет. Здесь чистая психология покупателя: с осязаемой наличкой расставаться сложнее, чем с “невидимыми” деньгами на карте.

Все эти факторы в совокупности, плюс растущая популярность безналичных платежей делают эквайринг отличным инструментом для получения прибыли и ее увеличения.

Заказать

Оборудование для эквайринга

Для приема безналичных платежей понадобится специальное оборудование. И здесь у предпринимателя есть несколько вариантов:

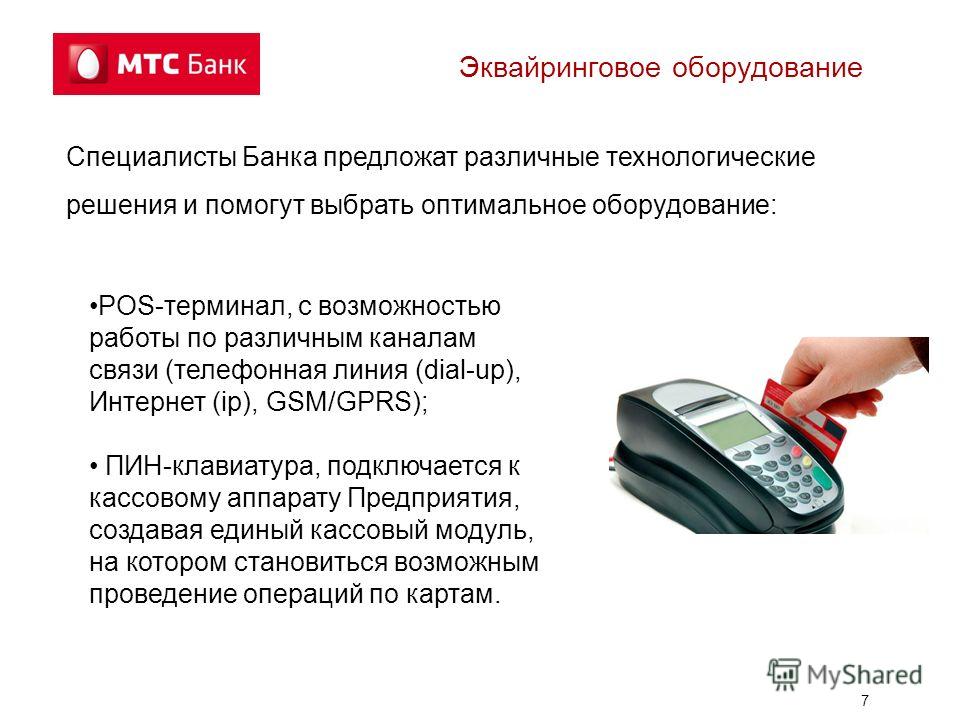

POS-терминалы

Автономные терминалы эквайринга (POS-терминалы). Это устройства, которые никак не связаны с кассовым аппаратом. Поэтому во время платежа придется дважды вводить данные и дважды выбивать чек: сначала на терминале эквайринга, потом на кассе. Это значительно замедляет обслуживание покупателей, поэтому этот вариант годится для магазинов с небольшой проходимостью.

Это устройства, которые никак не связаны с кассовым аппаратом. Поэтому во время платежа придется дважды вводить данные и дважды выбивать чек: сначала на терминале эквайринга, потом на кассе. Это значительно замедляет обслуживание покупателей, поэтому этот вариант годится для магазинов с небольшой проходимостью.

Интегрированные терминалы эквайринга связаны с кассой. Здесь во время оплаты продавец выбирает способ оплаты “по карте” и вводит сумму только на кассе. Эта сумма передается на терминал, а чеки печатаются (и на кассе и на POS-терминале) только после того, как терминал примет оплату.

Терминалы эквайринга — решение, в основном, для стационарных торговых точек. Для работы на выезде этот вариант неудобен, так как придется возить с собой два достаточно габаритных аппарата: саму кассу и терминал.

Пин-пады

Пин-пады, в отличие от POS терминалов эквайринга, не могут работать автономно, они подключаются к онлайн-кассе (по Wi-Fi, bluetooth или проводами, в зависимости от модели пин-пада), и работают только в паре с кассой. Если касса по каким-то причинам отключится, то и пин-пад работать не будет. Чек здесь печатается один раз — на кассе.

Если касса по каким-то причинам отключится, то и пин-пад работать не будет. Чек здесь печатается один раз — на кассе.

Кроме того, у пин-падов есть и другие преимущества перед терминалами эквайринга:

-

Цены на пин-пады , как правило, ниже, чем на POS-терминалы. -

Исключаются ошибки из-за повторного ввода суммы безналичного расчета, так как кассир вводит сумму к оплате только один раз — на кассе, и не дублирует ее на терминале эквайринга. -

По этой же причине расчеты с покупателями проходят быстрее. Именно поэтому пин-пад рекомендован для небольших торговых точек с высокой проходимостью или там, где в часы пик образуются очереди.

Например, беспроводной недорогой пин-пад Лайтбокс Эквайринг D200 пользуется популярностью у предпринимателей, и вот почему:

-

он подключается к онлайн-кассам по Bluetooth; -

принимает оплату всеми видами карт и платежными сервисами, например, от Apple, Android, Samsung.

При его покупке действуют очень привлекательные условия по эквайрингу:

-

бесплатное заключение договора с банком на услугу эквайринга; -

низкая фиксированная ставка 1,99%, не зависящая от оборота; -

нет обязательств по открытию РКО в каком-то определенном банке.

Заказать

Пин-пады будут отличным выбором для торговых точек, в которых нет возможности каждый раз подавать клиенту кассу для оплаты картой. Вместо этого мобильный пин-пад можно закрепить на удобном месте, например, на прилавке. В отличие от POS терминала, пин-пад компактный и легкий. Поэтому именно его часто выбирают для магазинов с ограниченной кассовой зоной, для торговли на выезде и в доставку.

Онлайн-кассы с встроенным эквайрингом

Связь такой кассы с банком-эквайером происходит через встроенный модуль эквайринга. Такие онлайн-кассы любит малый бизнес: они компактны, не занимают много места на прилавке магазина, могут использоваться и в разъездной работе, например, при оказании курьерских услуг или каких-либо работ на выезде. Здесь присутствует и элемент экономии денег: вам нужно купить только одно устройство вместо двух — саму кассу с эквайрингом вместо обычной кассы и терминала.

Касса Лайтбокс 5А со встроенным эквайрингом

Это компактный мобильный кассовый аппарат для работы со всеми видами платежных карт, полностью соответствующее закону 54-ФЗ.

-

работает без подзарядки до 20 часов -

есть встроенный 2D-сканер -

принимает оплаты любыми картами -

программное обеспечение кассы Лайтбокс 5А бесплатно обновляется при изменении закона -

пробивает чеки даже в отсутствии Интернета, а при появлении связи автоматически отправляет информацию в ОФД

Кассовый смарт-терминал Лайтбокс 5А поддерживает работу с Системой быстрых платежей (СБП). Вы можете принимать безналичную оплату не только через систему эквайринга, но и через СБП и экономить на комиссии банку. Ведь ставки по СБП гораздо ниже эквайринговых, всего 0,4 – 0,7%.

Вы можете принимать безналичную оплату не только через систему эквайринга, но и через СБП и экономить на комиссии банку. Ведь ставки по СБП гораздо ниже эквайринговых, всего 0,4 – 0,7%.

Функционала в любой модели кассы Лайтбокс гораздо больше, чем требует закон. Например, они умеют работать с авансовыми платежами, интернет-заказами и всеми типами маркированных товаров, с системами ЕГАИС и Меркурий.

Кассу Лайтбокс 5А, как и любые другие модели кассы Лайтбокс, можно купить или взять в аренду.

Узнать подробнее

Как подключить эквайринг?

Услугу эквайринга предоставляют банки и финансовые организации. Для того чтобы ИП открыть эквайринг необходимо два условия:

Для того чтобы ИП открыть эквайринг необходимо два условия:

-

Быть зарегистрированным ИП. -

Иметь право на открытие расчетного счета ИП.

Сам процесс подключения эквайринга довольно стандартный во всех банках и особых проблем не доставляет. Самое сложное — выбрать поставщика услуг эквайринга и подходящий тариф (у каждого банка своя тарифная политика, разная стоимость обслуживания, разный пакет дополнительных услуг). Здесь вы целиком полагаетесь на свой выбор. Важно, чтобы после подключения вы могли работать со всеми платежными системами, имеющими хождение в России: VISA, MasterCard и др.

Дальнейший алгоритм подключения выглядит примерно так (в зависимости от правил выбранного банка он может незначительно изменяться). Вам нужно будет:

-

Отправить заявку на подключение эквайринга в выбранный вами банк-эквайер. Форма заявки и способы ее отправки можно найти на сайте банка.

-

Подготовить пакет документов. Как правило в такой пакет входит свидетельство о регистрации ИП, справку из ФНС, карточка с образцом подписи и печатью ИП (если она у вас есть), и документы, удостоверяющие вашу личность. -

Заключить с банком договор эквайринга. -

Выбрать оборудование. Большинство банков сразу же предлагают взять оборудование для эквайринга в аренду (терминал эквайринга, онлайн-кассу и т.д.). -

Установить и подключить выбранное оборудования в торговой точке, настроить ПО и запустить систему. Установку POS-терминала и его настройку лучше всего доверить техническим специалистам банка-эквайера. Обычно эти услуги бесплатны.

Форма заявки и способы ее отправки можно найти на сайте банка.

Форма заявки и способы ее отправки можно найти на сайте банка.

Точно так же происходит и подключение интернет-эквайринга, если он вам необходим.

Заказать

Сколько стоит эквайринг для ИП?

Сколько денег предприниматель может потратить на подключение услуги эквайринга, и насколько это будет выгодно? Давайте считать.

Банки обычно предлагают ИП два типа ставок по эквайрингу: плавающие и фиксированные.

Плавающие ставки. Здесь комиссия зависит от суммы расчетов по эквайрингу: чем больше вы получаете, тем меньше процент. Обычно это около 2,3 – 2,5% при минимальных оборотах до 500 тыс.р., а при более высоких оборотах процентная ставка снижается до 2%. Это удобно, когда ваше ИП имеет стабильный высокий доход.

Фиксированные ставки эквайринга не зависят от суммы, проведенной через терминал. Этот вариант выгоден тем предпринимателям, доход которых не так стабилен.

Мы промониторили самые популярные предложения на рынке от различных банков, предоставляющих услуги эквайринга для ИП, и свели средние значения в одну таблицу.

Кроме расходов на обслуживание счета эквайринга и РКО (здесь можно прочитать о том, как выбрать банк для РКО), в статью расходов следует вписать стоимость покупки или аренды эквайрингового оборудования. Как видите, стоимость аренды эквайринговых терминалов тоже разнится: для тех, у кого выше обороты, она, как правило, существенно ниже.

Как ИП сэкономить на эквайринге?

Эквайринг — штука, безусловно, удобная, но, к сожалению, процент за него для многих предпринимателей кажется слишком высоким, либо сам тарифный план не очень удобен. Но можно совершать безналичные операции, не используя эквайринг, и к тому же с более низкими процентами.

Для этого стоит воспользоваться системой быстрых платежей (СБП). Чтобы их принимать, достаточно онлайн-кассы, которая поддерживает такой способ приема оплаты.

Узнать больше про СБП

Например, на любой кассе Лайтбокс продавец в один клик выводит на экран кассы QR-код для оплаты товаров или услуг. Код можно распечатать и на чековой ленте, если клиенту неудобно считывать код с экрана. Покупатель через приложение своего банка на смартфоне считывает код и моментально переводит деньги за покупку. Чек распечатывается только в том случае, если оплата прошла успешно. Поэтому принимать Через СБП на кассе Лайтбокс не только выгодно, но еще и безопасно.

Код можно распечатать и на чековой ленте, если клиенту неудобно считывать код с экрана. Покупатель через приложение своего банка на смартфоне считывает код и моментально переводит деньги за покупку. Чек распечатывается только в том случае, если оплата прошла успешно. Поэтому принимать Через СБП на кассе Лайтбокс не только выгодно, но еще и безопасно.

Экономия в тарифах здесь значительная: за СБП банки в среднем берут от 0,4 до 0,7% комиссии, а за эквайринг — от 1,9 до 2,5%.

Эквайринг для ИП от Лайтбокс

Лайтбокс также предлагает своим клиентам услугу эквайринга. При этом клиент стороннего банка также может подключиться к Лайтбокс эквайрингу. Заключение договора на услугу эквайринга будет бесплатным, а ставки на эквайринг не изменятся, и будут такими же, как для клиентов МТС Банка.

Что предлагает Лайтбокс своим клиентам:

-

Один из самых выгодных тарифов на рынке эквайринга — всего 1,99%. -

Поддержку СБП со ставкой 0,4 – 0,7%. -

Возможность подключения к сети через мобильный Интернет, Wi-Fi или BlueTooth. -

Современное универсальное мобильное оборудование. -

Высокая степень защиты проводимых онлайн-платежей. -

Работу со всеми видами карт и бесконтактных платежей, поддержку большинства платежных сервисов в Интернете. -

Поддержка 24/7. -

Возможность купить в рассрочку или взять в аренду оборудование, которое вам необходимо (онлайн-кассу, терминал эквайринга, пин-пад).

Оставьте заявку, наш специалист проконсультирует вас и подберет подходящие условия для вашего ИП.

Оставить заявку

Дата публикации: 22.12.2021

Приобретение финансового учреждения Определение | Bankrate.com

Финансовое учреждение-эквайер обрабатывает кредитные карты. Банкрейт объясняет.

Что такое приобретающее финансовое учреждение?

Финансовое учреждение-эквайер, также называемое эквайером, представляет собой банк, который обрабатывает транзакции по кредитным или дебетовым картам для предприятий. Бизнес должен иметь отношения с банком-эквайером, чтобы иметь возможность принимать платежи по кредитным картам.

Более глубокое разрешение

Финансовое учреждение-эквайер имеет контракт с предприятиями, для которых оно обрабатывает кредитные карты. Он вносит ежедневные транзакции на счет продавца, а также снимает комиссию за обработку кредитной карты, включая комиссию за обмен и комиссию эквайера, в конце месяца.

Финансовое учреждение-эквайер, также называемое банком-участником или коммерческим банком, выступает в качестве посредника, соединяющего продавца и банк-эмитент, который является компанией, выпускающей кредитные карты. Именно эта связь позволяет проверить каждую транзакцию клиента.

Банк-эквайер берет на себя все риски, связанные с одобрением транзакций по кредитным картам. Банк-эквайер либо одобряет, либо отклоняет каждую транзакцию клиента, используя информацию, хранящуюся в учетной записи клиента эмитентом кредитной карты. Он также обрабатывает очистку счетов и выполнение любых возвратных платежей.

Ищете новую кредитную карту с возвратом денег? Банкрейт вас покрывает.

Пример приобретения финансового учреждения

Нэш покупает утку в магазине уток De Brutus, расплачиваясь кредитной картой. Де Брутус отправляет платеж в приобретающее его финансовое учреждение Short Bank, которое проверяет банковский счет Нэша и определяет, что у него есть средства. Short обрабатывает транзакцию и перечисляет в магазин De Brutus эту сумму в конце месяца за вычетом комиссии за обработку.

Short обрабатывает транзакцию и перечисляет в магазин De Brutus эту сумму в конце месяца за вычетом комиссии за обработку.

Еще от Bankrate

Если вы ищете карту с фиксированной ставкой кэшбэка, у вас больше возможностей, чем когда-либо, и 1,5 процента больше не сокращают ее. Вот посмотрите на наши любимые карты с кэшбэком, предлагающие возврат 2% […]

10 минут чтения

22 ноября 2022 г.Citi Custom Cash Card имеет лучшую долгосрочную ценность, чем Amex Blue Cash Preferred Card.

8 минут чтения

22 ноября 2022 г.Следует ли вам использовать финансирование BNPL или кредитные карты?

5 минут чтения

22 ноября 2022 г.BankAmeriDeals позволяет клиентам получать возврат денежных средств от определенных участвующих розничных продавцов в таких категориях, как развлечения, еда, розничная торговля, услуги и путешествия.

3 мин чтения

22 ноября 2022 г.Amex Gold или Chase Sapphire Preferred — отличные карты для путешествий.

Узнайте, что лучше для вас.5 минут чтения

22 ноября 2022 г.Бизнес-кредитная карта Chase может помочь вам зарабатывать вознаграждения, одновременно получая важные привилегии держателя карты, такие как бесплатные карты сотрудников или гибкие условия оплаты поездок

9 min read

22 ноября 2022 г.Когда владельцу бизнеса следует задуматься о корпоративной карте?

5 минут чтения

22 ноября 2022 г.Почти 6 из 10 праздничных покупателей (59%), вероятно, совершат покупки в субботу для малого бизнеса.

4 мин чтения

21 ноября 2022 г.Малый бизнес жизненно важен для местной экономики.

5 минут чтения

21 ноября 2022 г.

Узнайте, что лучше для вас.

Узнайте, что лучше для вас.Эквайринг и банки-эмитенты: в чем разница?

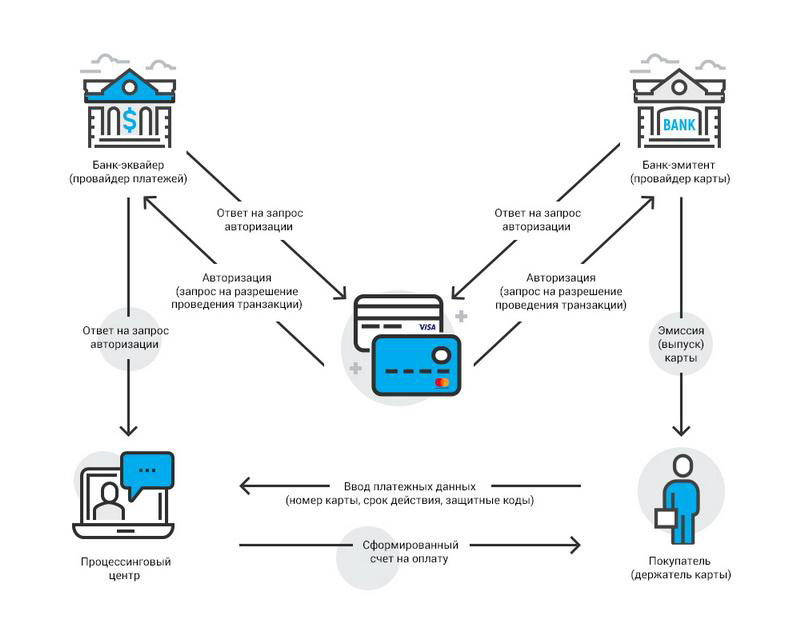

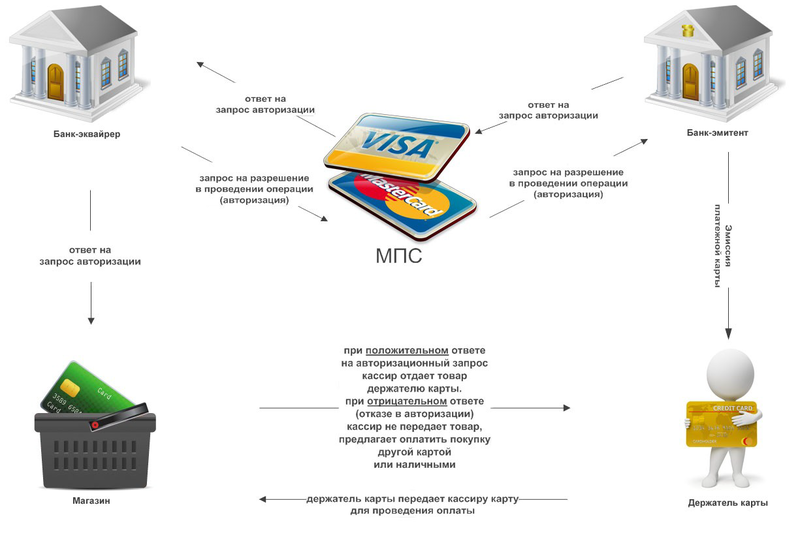

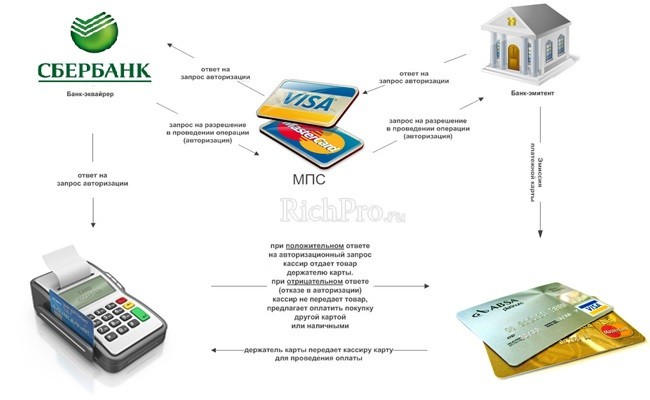

Существует большая разница между банками-эквайерами и банками-эмитентами. Хотя на первый взгляд системы обработки онлайн-платежей кажутся простыми, на самом деле все намного сложнее. Есть несколько ключевых игроков, которые усердно работают над проведением транзакций, в основном банк-эквайер, предоставляющий торговые счета, и банк-эмитент, предоставляющий фактическую карту держателю карты.

Есть несколько ключевых игроков, которые усердно работают над проведением транзакций, в основном банк-эквайер, предоставляющий торговые счета, и банк-эмитент, предоставляющий фактическую карту держателю карты.

В следующей статье будут разъяснены различия между банком-эмитентом и банком-эквайером, а также то, как они вписываются в процесс цифровых платежей для продавцов.

Monneo Digital Banking

Что такое банк-эквайер?

В каждой операции по дебетовой или кредитной карте участвуют продавец, покупатель и между ними банк-эквайер. Эквайринговые услуги предоставляются банками в рамках платежного процесса, который происходит, когда клиент совершает онлайн-покупку или покупку с использованием карты. Примеры эквайринговых банков включают такие учреждения, как HSBC, Bank of America и Scotiabank.

Роль банка-эквайера заключается в том, чтобы быть посредником для всех транзакций по дебетовым и кредитным картам. Они собирают и обрабатывают карточные платежи от имени розничных продавцов, продавцов электронной коммерции или предприятий. Они обеспечивают безопасность транзакций, обрабатывая транзакцию с использованием самых современных систем и технологий безопасности.

Они обеспечивают безопасность транзакций, обрабатывая транзакцию с использованием самых современных систем и технологий безопасности.

Все операции такого рода сопряжены с риском, в том числе:

- Мошенничество

- Утечка конфиденциальной информации

- Когда возврат средств покупателю добровольно инициирован продавцом

- Когда продавец отменяет транзакцию после того, как она была авторизована (но еще не оплачена)

- В случае возврата платежа, когда действительность транзакции ставится под сомнение покупателем

- Риск ликвидности (т.е. способность приобретенной своевременно переводить средства продавцам… если эквайрер платит продавцу до получения средств от эмитента, эквайрер может понести убытки, если эмитент не может или не желает платить)

Банки-эквайеры и предотвращение рисков

Чтобы снизить эти риски, банки-эквайеры следуют строгим правилам, изложенным в Стандарте безопасности данных индустрии платежных карт (PCI DSS). Это важная область для банка-эквайера, и, чтобы представить это в перспективе, недавнее исследование, проведенное UK Finance, показало, что только в 2020 году системы банковской безопасности успешно предотвратили потерю в общей сложности 393,8 миллиона фунтов стерлингов в результате попытки дистанционного банковского мошенничества.

Это важная область для банка-эквайера, и, чтобы представить это в перспективе, недавнее исследование, проведенное UK Finance, показало, что только в 2020 году системы банковской безопасности успешно предотвратили потерю в общей сложности 393,8 миллиона фунтов стерлингов в результате попытки дистанционного банковского мошенничества.

Банки-эмитенты

Банк-эмитент — это финансовое учреждение, которое предоставляет клиентам кредитные и дебетовые карты от имени MasterCard, Visa, Discover и American Express. Банк-эмитент отвечает за утверждение и отклонение заявок на кредитные карты, сбор платежей от держателей карт и обеспечение поддержки клиентов. Существует более 100 000 эмитентов, которые предоставляют клиентам кредитные и дебетовые карты. Примеры банков-эмитентов включают Chase, Bank of America и Scotiabank.

После любой оплаты картой средства переводятся из банка-эмитента в банк-эквайер. Банк-эмитент является посредником между потребителем и карточной сетью. Они несут ответственность за аутентификацию клиента и за то, чтобы у держателя карты было достаточно средств для покрытия транзакции.

Они несут ответственность за аутентификацию клиента и за то, чтобы у держателя карты было достаточно средств для покрытия транзакции.

Банки-эмитенты сталкиваются с рядом рисков, особенно с картами. По этой причине банк-эмитент берет на себя ответственность и гарантирует оплату в случае утраты или повреждения.

Другие риски включают:

- Мошенничество со счетом: когда счет открывается вымышленным лицом или украдены личные данные.

- Мошенничество с транзакциями: когда мошеннические платежи производятся с законного счета (например, с использованием украденного номера карты). Эмитент несет ответственность за оплату этих сборов.

- Кредитный риск: при предоставлении льгот по кредиту и овердрафту существует риск невозврата суммы предоставленного кредита.

Банки-эквайеры и банки-эмитенты

Банки-эквайеры и банки-эмитенты являются двумя основными элементами системы обработки платежей. Банк-эмитент отвечает за выдачу кредитных и дебетовых карт потребителям, а банк-эквайер отвечает за обработку платежей и обеспечение того, чтобы продавцы получали свои средства. Эти учреждения полагаются друг на друга, чтобы облегчить миллионы транзакций, обрабатываемых каждый день через сети кредитных карт. Также стоит отметить, что эмитенты являются ключевыми лицами, принимающими решения, когда речь идет об обработке возвратных платежей.

Эти учреждения полагаются друг на друга, чтобы облегчить миллионы транзакций, обрабатываемых каждый день через сети кредитных карт. Также стоит отметить, что эмитенты являются ключевыми лицами, принимающими решения, когда речь идет об обработке возвратных платежей.

Что такое банк-эмитент и чем он отличается от банка-эквайера?

Bank Esinguing Bank

Ответственный за переходы клиентов

, сделанные через карточные сети

Сделать платежи

Утверждает или отказывает в кредитной карте

Приложения

Сумма транзакции.

Принимать платежи

Позволяет продавцам принимать платежи

через карточные сети

Может ли банк быть и эмитентом, и эквайером?

Да, многие банки могут и часто выполняют обе эти роли, как приобретатели и эмитенты. Одновременное обслуживание как потребителей, так и продавцов, предлагая разнообразные услуги.

Процесс платежа

Процесс платежа включает в себя ряд этапов, связанных с перемещением средств от банка-эмитента к банку-эквайеру.

Этап 1: Покупка

На первом этапе покупатель выбирает товар для покупки и инициирует процесс оформления заказа, используя дебетовую или кредитную карту.

Этап 2: Авторизация

На этапе авторизации продавец должен получить одобрение платежа от банка-эмитента. Держатель карты проводит пальцем, нажимает или вставляет свою карту в POS-терминал, где данные отправляются в банк-эквайер в режиме онлайн. Банк-эквайер направляет данные кредитной карты в сеть кредитных карт, которая очищает платеж и запрашивает авторизацию у банка-эмитента.

Запрос на авторизацию включает следующую информацию:

Номер карты

Срок действия карты

Платежный адрес

Код безопасности карты

Сумма платежа

срок действия карты с использованием средств защиты от мошенничества и информации, представленной выше. Банк-эмитент либо одобрит, либо отклонит транзакцию и сообщит об этом решении продавцу. После того, как продавец получит авторизацию, банк-эмитент заблокирует карту на сумму покупки.

После того, как продавец получит авторизацию, банк-эмитент заблокирует карту на сумму покупки.

Этап 4: Клиринг и расчеты

На этапе клиринга и расчетов транзакция заносится в ежемесячный платежный отчет держателя карты и продавца. В конце каждого рабочего дня продавец отправляет утвержденные разрешения в банк-эквайер, который затем направляет информацию в сеть кредитных карт для расчета. Затем банк-эмитент переводит средства в банк-эквайер, который зачисляет средства на счет продавца. Банк-эмитент размещает информацию о транзакции на счете держателя карты.

Роль Monneo в процессе транзакции

Крайне важно, чтобы продавцы имели доверительные отношения со своим банком-эквайером. Monneo предлагает счета IBAN, на которые эквайеры переводят средства от продаж, совершенных продавцом.

Хотя процесс онлайн-платежей кажется простым, в нем может быть сложно ориентироваться. Тем не менее, наши технические возможности и решения для цифрового банкинга, которые мы разработали и предоставляем в качестве услуг, упрощают и упрощают навигацию и обработку платежей.