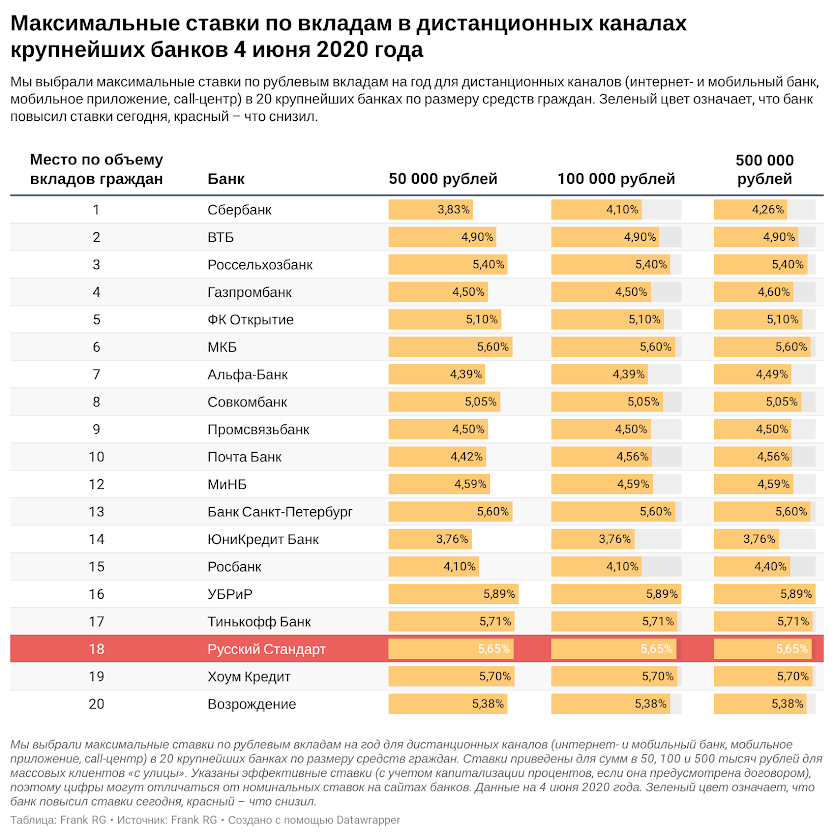

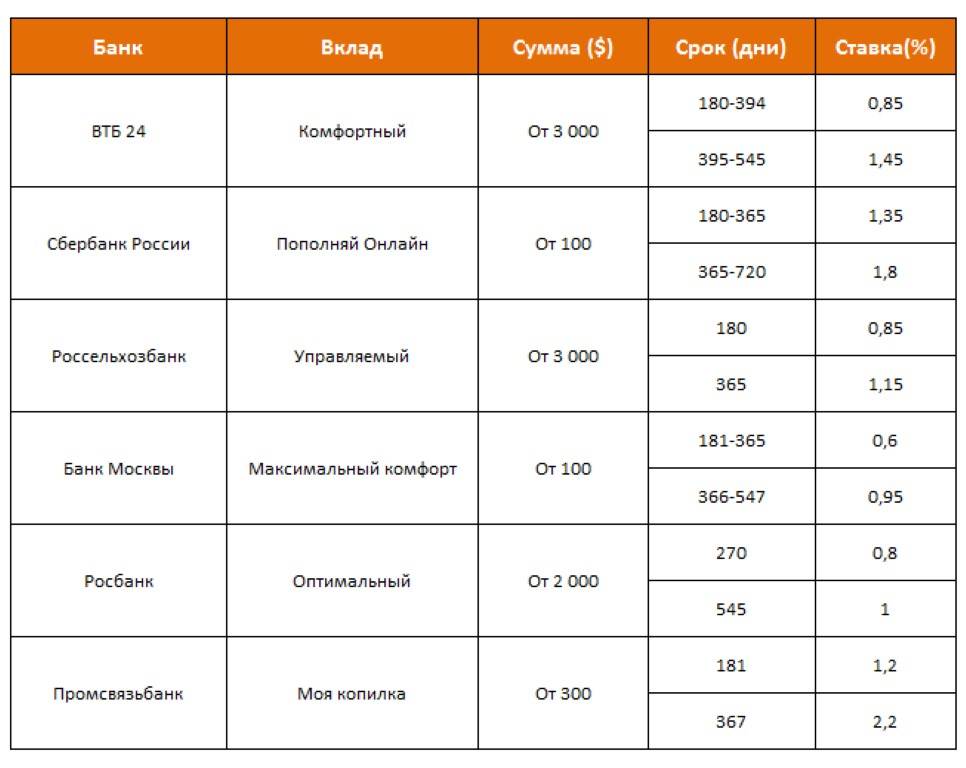

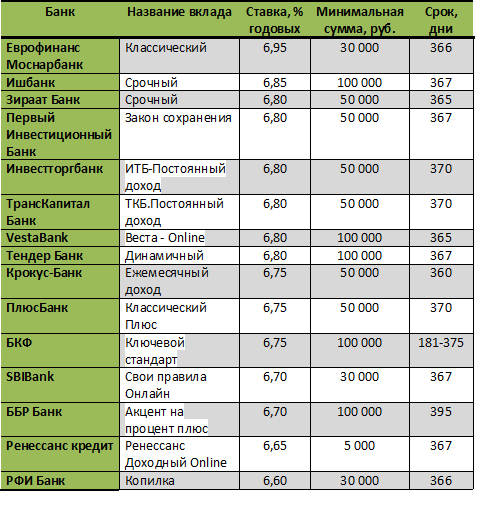

Содержание

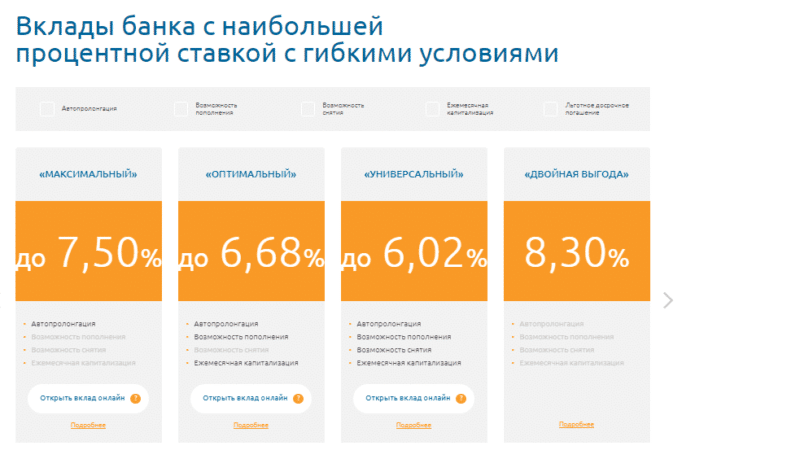

Краткосрочный вклад на 3 месяца под высокий процент

Данный вклад находится в архиве

Актуальные вклады

Актуальные вклады

Доходность и условия по счету

Общие условия для ВТБ Онлайн и банкоматов

Общие условия для отделений

Условия предоставления

Бесплатный перевод средств на вклад в ВТБ Онлайн с карты любого банка

Дополнительные взносы не предусмотрены

Расходные операции не предусмотрены

Ежемесячное начисление процентов с капитализацие (проценты остаются на вкладе) или выплатой на счет

Пролонгация

Предусмотрена однократная пролонгация

Досрочное расторжение

При досрочном расторжении проценты по Вкладу за период с

начала действия срока Вклада начисляются и уплачиваются по

процентной ставке, равной 0,01 % годовых. Условие капитализации

Условие капитализации

процентов (причисление к Вкладу) при досрочном расторжении

вклада не применяется.

Преимущества вклада на 3 месяца

Краткосрочные вложения для физических лиц отличаются такими достоинствами:

Срок. Три месяца — небольшой промежуток времени. По окончании срока клиент забирает деньги или снова вкладывает их на выгодных условиях.

Минимальная сумма в ВТБ Онлайн ниже, чем при оформлении через отделение.

Минимальный риск потерь. Пока деньги лежат в Банке, они в безопасности, на них начисляются проценты. Деньги не потеряются и их не украдут, а по окончании периода можно получить дополнительный доход.

Капитализация. Если выбрать вариант, в котором проценты начисляются на счет вклада, они добавляются к общей сумме, и на них тоже начисляются %.

Как открыть краткосрочный вклад?

В отделении.

Клиент обращается к банковскому сотруднику лично с паспортом, заключает договор комплексного обслуживания для открытия мастер-счета, вносит на него деньги наличными или безналичным способом. Сотрудник в этот же день открывает вклад и перечисляет на него деньги с мастер-счета.

Клиент обращается к банковскому сотруднику лично с паспортом, заключает договор комплексного обслуживания для открытия мастер-счета, вносит на него деньги наличными или безналичным способом. Сотрудник в этот же день открывает вклад и перечисляет на него деньги с мастер-счета.Через ВТБ Онлайн. Не выходя из дома, можно изучить выгодные условия, согласиться с ними и перевести деньги с мастер-счета на вклад «Первый».

В банкомате ВТБ. Клиент выбирает вклад на три месяца, затем переносит на него средства с мастер-счета.

Клиент обращается к банковскому сотруднику лично с паспортом, заключает договор комплексного обслуживания для открытия мастер-счета, вносит на него деньги наличными или безналичным способом. Сотрудник в этот же день открывает вклад и перечисляет на него деньги с мастер-счета.

Клиент обращается к банковскому сотруднику лично с паспортом, заключает договор комплексного обслуживания для открытия мастер-счета, вносит на него деньги наличными или безналичным способом. Сотрудник в этот же день открывает вклад и перечисляет на него деньги с мастер-счета.Возможность оформления онлайн или через банкомат доступна при соблюдении 2 условий:

у клиента заключен договор комплексного обслуживания и подключен ВТБ Онлайн

на мастер-счете есть средства

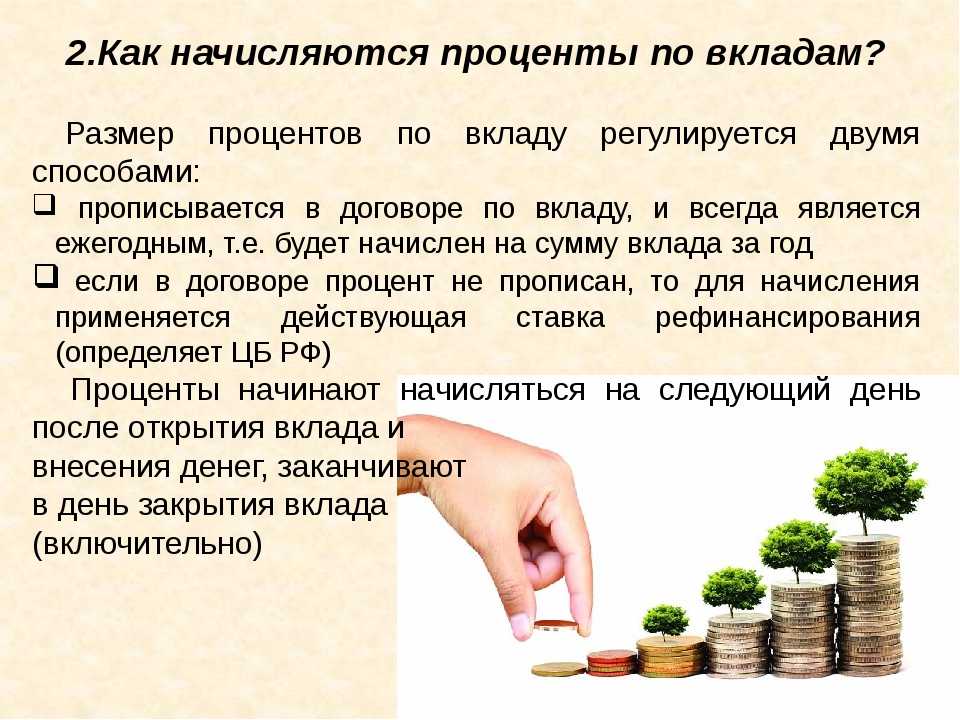

Как получить проценты?

На мастер-счет. Каждый месяц причитающиеся % перечисляются на отдельный счет, открытый в ВТБ.

В любое время деньги можно снять и воспользоваться ими.На вклад. При выборе этого варианта проценты добавляются к вложенной сумме. Следующие % начисляются на увеличенную сумму (сумма вклада + проценты, выплаченные за предыдущий месяц).

В любое время деньги можно снять и воспользоваться ими.

В любое время деньги можно снять и воспользоваться ими.Если не рассчитываете тратить начисляемые проценты, стоит оставить их для капитализации, так они принесут больше дохода.

Сборник тарифов

Правила

- Все вклады и счета

- Вклады

- Накопительные счета

Рекомендуем

Накопительный счет «Сейф»

Можно снимать и пополнять без потери ранее выплаченных %

Рекомендуем

ВТБ Вклад в рублях

Настройте условия по своему вкладу для получения лучших условий для вас

ВТБ Вклад в юанях

Выбирайте лучшие именно для вас условия по вкладу

Накопительный счет «Копилка»

Можно снимать и пополнять без потери ранее выплаченных %

Вклад «Новое время»

Выгодный вклад на 6 месяцев

ПодробнееОткрыть в ВТБ Онлайн

Вклад «Выгодное начало»

Вклад на 6 месяцев для новых клиентов

ПодробнееОткрыть в ВТБ Онлайн

лучших сберегательных счетов на май 2023 года

Сберегательные ставки

Денежный рынок

Денежный рынок IRA

На этой странице

На этой странице

Лучшие сберегательные счета и ставки

Как выбрать сберегательный счет

Что нужно знать о сберегательном счете

Что нужно для открытия сберегательного счета?

Плюсы и минусы сберегательного счета

Альтернативы сберегательным счетам

Часто задаваемые вопросы о сберегательном счете

Методология исследования

Перейти к тарифам

Лучшие сберегательные счета и ставки в мае 2023 года

Прямые популярные

Рейтинг: 3,8 звезды из 5

3,8

Обзор

Popular Direct известен тем, что предлагает одни из самых высоких доходов по сбережениям и гораздо более высокие требования к минимальному депозиту, чем в большинстве других онлайн-банков. Сберегательный счет Popular Direct High Rise Savings открывается через Popular Bank. Вам нужно будет внести не менее 5000 долларов, чтобы открыть счет, но ежемесячная плата за обслуживание не взимается. Popular Direct также предлагает мобильный депозит.

Сберегательный счет Popular Direct High Rise Savings открывается через Popular Bank. Вам нужно будет внести не менее 5000 долларов, чтобы открыть счет, но ежемесячная плата за обслуживание не взимается. Popular Direct также предлагает мобильный депозит.

Прочитать популярный прямой обзор Bankrate Expert

Сбережения хлеба

Рейтинг: 4 звезды из 5

4.0

Обзор

Bread Savings — это интернет-банк, предлагающий высокодоходный сберегательный счет и пять условий компакт-дисков. Для открытия этой учетной записи Bread Savings требуется не менее 100 долларов, что намного меньше, чем 1500 долларов, необходимых для открытия одного из ее компакт-дисков. Счет Bread Savings не имеет ежемесячной платы за обслуживание или требований к минимальному балансу после открытия депозита.

Прочитать экспертный обзор хлебных сбережений Bankrate

ЦИТ Банк

Рейтинг: 4,3 звезды из 5

4. 3

3

Обзор

CIT Bank известен тем, что предлагает несколько сберегательных счетов. Счет Savings Connect в CIT Bank можно открыть всего за 100 долларов. Банк предлагает конкурентоспособный APY и не взимает ежемесячную плату за обслуживание этого счета. У него также есть счет Savings Builder, текущий счет, счет денежного рынка и компакт-диски.

Прочитать обзор Bankrate’s Expert CIT Bank

Доступ для граждан

Рейтинг: 3,9 звезды из 5

3,9

Обзор

Citizens Access известен как онлайн-подразделение Citizens Bank. Citizens Access предлагает высокодоходный сберегательный онлайн-счет и компакт-диски на срок от шести месяцев до пяти лет. Сберегательный онлайн-счет не имеет платы за обслуживание, и вам нужно всего 1 цент, чтобы открыть счет. В настоящее время все остатки получают конкурентоспособный APY банка.

В настоящее время все остатки получают конкурентоспособный APY банка.

Прочитать экспертный обзор Bankrate Citizens Access Review

Маркус от Goldman Sachs

Рейтинг: 4,1 звезды из 5

4.1

Обзор

Маркус от Goldman Sachs известен тем, что предлагает конкурентоспособные APY на своих высокодоходных сберегательных счетах и компакт-дисках. Его высокодоходный сберегательный счет не требует минимального депозита для открытия, и нет минимума, чтобы заработать конкурентоспособный APY. С сберегательным онлайн-счетом Marcus by Goldman Sachs ежемесячная плата не взимается.

Прочитать эксперта Bankrate Маркуса в Goldman Sachs Bank Review

Банк Синхрони

Рейтинг: 4,4 звезды из 5

4.4

Обзор

Synchrony Bank известен тем, что имеет почти все типы банковских счетов, кроме текущего счета. Высокодоходный сберегательный счет Synchrony Bank приносит конкурентоспособную доходность и имеет доступ к банкоматам. Доступ к банкомату и возврат банкоматов на сумму 5 долларов в месяц — приятные функции для онлайн-банка. Сберегательный счет Synchrony Bank не имеет ежемесячных комиссий, и вам не нужен минимальный начальный депозит.

Высокодоходный сберегательный счет Synchrony Bank приносит конкурентоспособную доходность и имеет доступ к банкоматам. Доступ к банкомату и возврат банкоматов на сумму 5 долларов в месяц — приятные функции для онлайн-банка. Сберегательный счет Synchrony Bank не имеет ежемесячных комиссий, и вам не нужен минимальный начальный депозит.

Прочитать обзор банка Bankrate Expert Synchrony

Барклайс Банк

Рейтинг: 4,2 звезды из 5

4.2

Обзор

Barclays известен своими кредитными картами. Но это также банк, в котором вы можете получать конкурентоспособную доходность с помощью сберегательного онлайн-счета. Вам не нужно вносить минимальный начальный депозит, и он не взимает ежемесячную плату за обслуживание. Продукты Barclays доступны только в Интернете в США

Прочитать обзор Bankrate Expert Barclays Bank

Национальный банк Американ Экспресс

Рейтинг: 4,5 звезды из 5

4,5

Обзор

Компания American Express наиболее известна своими кредитными картами. Но он также предлагает конкурентоспособный сберегательный счет. Счет также не имеет комиссий и позволяет вам связать свой внешний банковский счет. Компания также предлагает различные компакт-диски. Сберегательный счет American Express Savings High Yield Savings не требует минимального начального депозита. Он также не имеет требований к минимальному балансу или ежемесячной платы за обслуживание.

Но он также предлагает конкурентоспособный сберегательный счет. Счет также не имеет комиссий и позволяет вам связать свой внешний банковский счет. Компания также предлагает различные компакт-диски. Сберегательный счет American Express Savings High Yield Savings не требует минимального начального депозита. Он также не имеет требований к минимальному балансу или ежемесячной платы за обслуживание.

Прочитать обзор Bankrate’s Expert American Express National Bank Review

Откройте банк

Рейтинг: 4,4 звезды из 5

4.4

Обзор

Discover больше всего известен своими кредитными картами, но он также предлагает сберегательный счет, счет денежного рынка и компакт-диски. Онлайн-сберегательный счет Discover Bank не требует минимального депозита или ежемесячной платы за обслуживание. Онлайн-сберегательный счет Discover также не имеет комиссии за нехватку средств, не взимает плату за официальные чеки и не взимает комиссию за чрезмерное снятие средств.

Прочитать эксперта Bankrate Откройте обзор банка

Ситибанк

Рейтинг: 4,5 звезды из 5

4,5

Обзор

Ситибанк известен как один из крупнейших банков США. Он также известен наличием филиалов в определенных районах. Но другие на определенных рынках также могут осуществлять банковские операции в Citi. И они получат конкурентоспособную доходность с его высокодоходного сберегательного счета с доходностью намного выше, чем во многих других крупных банках. Нет требований к минимальному балансу для получения APY и минимума для открытия счета.

Прочитать экспертный обзор Citibank от Bankrate

Союзник Банк

Рейтинг: 5 звезд из 5

5.0

Обзор

Онлайн-сберегательный счет Ally Bank известен тем, что предлагает стабильно конкурентоспособные APY. Ally Bank также не требует вступительного депозита, и банк не взимает ежемесячную плату за обслуживание. Ally Bank также предлагает круглосуточную поддержку клиентов в режиме реального времени. Ally Bank предлагает практически любой существующий депозитный продукт.

Ally Bank также не требует вступительного депозита, и банк не взимает ежемесячную плату за обслуживание. Ally Bank также предлагает круглосуточную поддержку клиентов в режиме реального времени. Ally Bank предлагает практически любой существующий депозитный продукт.

Прочитать обзор Bankrate’s Expert Ally Bank

Капитал Один

Рейтинг: 4,8 звезды из 5

4,8

Обзор

Capital One известна конкурентоспособной доходностью своих сберегательных счетов и компакт-дисков. Он также известен своими кредитными картами и предлагает расчетный счет. Сберегательный счет Capital One 360 Performance Saving Account обеспечивает конкурентоспособную доходность. У него нет ежемесячной платы за обслуживание, и вам не потребуется минимальный депозит для открытия этого счета. Capital One входит в десятку крупнейших банков США

Прочитать обзор Bankrate Expert Capital One Bank

Лампочка

В новостях

Федеральная резервная система повысила ставки в 10-й раз подряд 3 мая. Потенциально это может стать последним повышением ставки ФРС в текущем цикле. Но предсказать будущее ставок невозможно.

Потенциально это может стать последним повышением ставки ФРС в текущем цикле. Но предсказать будущее ставок невозможно.

Теперь, возможно, настало время зафиксировать долгосрочный CD или даже годичный CD, поскольку нормы сбережений, вероятно, снизятся, если ФРС начнет снижать ставки. Наличие ваших денег на высокодоходном сберегательном счете сейчас означает, что они, вероятно, останутся конкурентоспособными, даже если ФРС снизит ставки в будущем. Но вы всегда должны регулярно сравнивать нормы сбережений, чтобы убедиться, что ваша доходность конкурентоспособна.

Как выбрать сберегательный счет

Сберегательный счет – это хороший способ сэкономить деньги. Вы захотите выбрать сберегательный счет, который предлагает конкурентоспособную годовую процентную доходность (APY) на ваши деньги. Вы можете выбрать тот, который либо не имеет ежемесячной платы за обслуживание, либо имеет требование о минимальном балансе, которое вы можете выполнить, чтобы отказаться от платы.

Вот несколько шагов, которые нужно выполнить, чтобы найти лучшее место для хранения своих сбережений:

- Определите, на что будут использованы деньги.

- Выясните, когда вам понадобится доступ к средствам. Деньги на покупку автомобиля в следующем году лучше всего хранить, например, на сберегательном счете.

- Магазин вокруг. Вы захотите изучить банки и кредитные союзы и сравнить ставки. Проверьте, есть ли какие-либо требования к минимальному балансу или ежемесячная плата за обслуживание, которые могут негативно повлиять на вас в будущем. Как правило, самые высокие ставки в онлайн-банках, но обычный банк или кредитный союз могут предложить конкурентоспособную доходность.

- Определите свою устойчивость к риску. Деньги, которые должны быть в безопасности, должны находиться на счете Федеральной корпорации страхования депозитов (FDIC), который находится в пределах ограничений и рекомендаций FDIC.

- Откройте сберегательный счет и внесите средства на свой счет.

- Рассмотрите возможность создания разделенного прямого депозита для автоматического увеличения ваших сбережений.

Что нужно знать о сберегательных счетах

Что такое сберегательный счет и как он работает?

Сберегательный счет — это тип финансового счета, который можно найти как в банках, так и в кредитных союзах. По этим счетам, застрахованным на федеральном уровне, обычно выплачиваются проценты, но часто по более низким ставкам, чем по другим процентным финансовым продуктам, застрахованным государством, таким как депозитные сертификаты (CD).

В обмен на более низкие ставки сберегательные счета предлагают большую ликвидность, позволяя до шести типов снятия или перевода за отчетный цикл (и потенциально больше). Это делает сберегательные счета идеальными для хранения денег, к которым вам может понадобиться доступ, если возникнут непредвиденные расходы.

Сберегательные счета могут сыграть решающую роль в вашем финансовом благополучии. В отличие от компакт-диска, который заставляет вас заблокировать свои деньги на определенный период времени, для сберегательного счета нет установленного срока погашения. Таким образом, сберегательный счет — это хорошее место для хранения вашего резервного фонда. Компакт-диск не является хорошим местом для экстренных сбережений, поскольку снятие денег до истечения срока действия компакт-диска, вероятно, приведет к потенциально дорогостоящей комиссии.

Таким образом, сберегательный счет — это хорошее место для хранения вашего резервного фонда. Компакт-диск не является хорошим местом для экстренных сбережений, поскольку снятие денег до истечения срока действия компакт-диска, вероятно, приведет к потенциально дорогостоящей комиссии.

Кто должен получить сберегательный счет?

Большинству потребителей было бы полезно иметь резервный фонд и дополнительные сбережения. Большинство банков упрощают эту задачу, позволяя потребителям открывать несколько сберегательных счетов для разных сберегательных целей.

Сберегательный счет должен быть частью разнообразного портфеля, который также может включать компакт-диски для хранения денег на более длительный срок, а также лучшие инвестиции для накопления пенсионных накоплений. Как правило, сберегательные счета предназначены для денег, которые могут вам понадобиться в краткосрочной перспективе и которые вы не хотите подвергать какому-либо риску, который может привести к потере основной суммы. Компакт-диски, как правило, лучше подходят для денег, которые можно оставить нетронутыми в течение одного, трех или пяти лет, поскольку компакт-диски обычно взимают штрафы за досрочное снятие средств.

Компакт-диски, как правило, лучше подходят для денег, которые можно оставить нетронутыми в течение одного, трех или пяти лет, поскольку компакт-диски обычно взимают штрафы за досрочное снятие средств.

Вы также должны убедиться, что все ваши сберегательные счета, счета денежного рынка, расчетные счета и депозитные сертификаты находятся в банках, застрахованных FDIC, что ваши деньги находятся в пределах ограничений FDIC и что вы следуете правилам FDIC.

Некоторые люди не могут быть хорошими кандидатами на сберегательные счета, в том числе те, кто не в состоянии поддерживать минимальный баланс, который может привести к комиссиям. Тем не менее, некоторые сберегательные счета в онлайн-банках, застрахованных FDIC, не имеют требований к минимальному начальному депозиту, требованиям к минимальному балансу или ежемесячной плате за обслуживание.

Вот несколько категорий людей, которые могут извлечь выгоду из открытия сберегательного счета:

- Вкладчики в колледж : Сбережения на колледж — одна из самых больших расходов, с которыми сталкиваются родители. Сбережения для студентов должны быть марафоном, а не спринтом. Сберегательный счет, застрахованный FDIC, — это безопасное место для сбережений на обучение вашего ребенка в колледже. В конце концов, вы, возможно, захотите перевести немного денег на компакт-диск — в зависимости от того, когда ваш ребенок поступит в колледж.

- Будущие пенсионеры : Сберегательный счет — это один из инструментов, который следует использовать для подготовки к выходу на пенсию, и он должен быть частью вашего пенсионного плана.

- Дисциплинированные планировщики : Крайне важно иметь сберегательный счет на случай непредвиденных обстоятельств. Этот счет должен быть в состоянии покрыть расходы как минимум за шесть месяцев. Никогда не знаешь, что будет в будущем.

- Путешественники : Планирование поездки может быть интересной частью путешествия, и вы можете использовать свой сберегательный счет для создания бюджета поездки. Настройте регулярный перевод с вашего расчетного счета на сберегательный счет, чтобы не забывать откладывать деньги на отпуск.

- Будущие домовладельцы : Сберегательный счет в банке, застрахованном FDIC, является идеальным местом для вашего будущего первоначального взноса за дом. Автоматизируйте свои сбережения, чтобы убедиться, что вы достигнете своей цели владения домом.

Сбережения для студентов должны быть марафоном, а не спринтом. Сберегательный счет, застрахованный FDIC, — это безопасное место для сбережений на обучение вашего ребенка в колледже. В конце концов, вы, возможно, захотите перевести немного денег на компакт-диск — в зависимости от того, когда ваш ребенок поступит в колледж.

Сбережения для студентов должны быть марафоном, а не спринтом. Сберегательный счет, застрахованный FDIC, — это безопасное место для сбережений на обучение вашего ребенка в колледже. В конце концов, вы, возможно, захотите перевести немного денег на компакт-диск — в зависимости от того, когда ваш ребенок поступит в колледж.

Какие сборы связаны со сберегательным счетом?

Сберегательные счета могут взимать плату за обслуживание, если не соблюдается минимальный баланс. Однако некоторые сберегательные счета не требуют минимального остатка или требуют только номинальной суммы — и по-прежнему выплачивают конкурентоспособные APY. Если требования к минимальному балансу счета слишком высоки, подумайте о том, чтобы найти банк, предлагающий аналогичный APY без требований к минимальному балансу — или, по крайней мере, ниже. Найти сберегательный счет без ежемесячной платы — это самый простой способ избежать дополнительных комиссий, которые поглощают ваши процентные доходы или основную сумму.

Плата за использование банкомата вне сети — еще одна плата, на которую следует обратить внимание, как и на комиссию за закрытие сберегательного счета до определенного периода, обычно от трех до шести месяцев. Плата за овердрафт — это то, что банк взимает с вас каждый раз, когда вы снимаете со своего счета больше денег, чем у вас есть на нем. Банки также могут взимать комиссию за отправку электронных переводов или покупку кассовых или официальных банковских чеков, используя средства на сберегательном счете.

Плата за овердрафт — это то, что банк взимает с вас каждый раз, когда вы снимаете со своего счета больше денег, чем у вас есть на нем. Банки также могут взимать комиссию за отправку электронных переводов или покупку кассовых или официальных банковских чеков, используя средства на сберегательном счете.

В безопасности ли мои деньги на сберегательном счете?

Деньги, размещенные на сберегательном счете в банке FDIC или в кредитном союзе NCUA, находятся в безопасности, если вы находитесь в пределах ограничений FDIC и следуете рекомендациям FDIC.

Стандартная сумма страхования вкладов FDIC составляет 250 000 долларов США на вкладчика, на банк, застрахованный FDIC, на каждую категорию собственности.

Вы можете использовать электронный оценщик страхования депозитов FDIC (EDIE), чтобы убедиться, что ваши счета находятся в пределах лимитов FDIC. Этот инструмент опирается на информацию, которую вы предоставляете. У FDIC также есть телефонный номер (877) ASK-FDIC, по которому вы можете позвонить, чтобы задать вопросы.

С помощью инструмента FDIC Bank Find вы можете подтвердить, что ваш банк застрахован FDIC, или вы можете позвонить по номеру телефона FDIC (877-275-3342) для получения помощи.

В кредитных союзах NCUA стандартная сумма страхования акций также составляет 250 000 долларов США на одного владельца акций, на застрахованный кредитный союз, для каждой категории владения счетом.

Условия сбережений, которые необходимо знать

- Сложные проценты : Метод расчета процентов, при котором проценты, полученные в течение времени, добавляются к основной сумме. Начисление сложных процентов обычно производится ежедневно или ежемесячно, и чем чаще это делается, тем быстрее могут расти ваши сбережения.

- Проценты : Деньги, которые вы зарабатываете, размещая свои средства в банке.

- Процентная ставка : Число, не учитывающее эффект начисления сложных процентов.

- Годовой доход в процентах (APY) : Ставка, учитывающая эффект начисления сложных процентов в течение года. Лучше сравнивать доходность (APY), а не процентные ставки.

- Требования к минимальному балансу : Минимальная сумма, необходимая на сберегательном счете, чтобы избежать ежемесячной платы за обслуживание.

- Счет денежного рынка : Тип сберегательного счета, который может предлагать чеки и/или банкомат или дебетовую карту для снятия средств через банкомат. Вот лучшие счета денежного рынка прямо сейчас.

Лучше сравнивать доходность (APY), а не процентные ставки.

Лучше сравнивать доходность (APY), а не процентные ставки.Что нужно для открытия сберегательного счета?

Независимо от того, открываете ли вы счет онлайн или в банке или кредитном союзе, вас, скорее всего, попросят предоставить аналогичную информацию. Это потому, что все банки должны соблюдать определенные правила и положения для открытия новых счетов.

Требования для открытия традиционного сберегательного счета

Банки, вероятно, предъявляют несколько иные требования к открытию сберегательного счета в Интернете, хотя в большинстве случаев граждане США должны предоставить удостоверение личности и номер социального страхования. Вам также может потребоваться снять любые установленные вами кредитные заморозки, чтобы открыть сберегательный счет.

Вам также может потребоваться снять любые установленные вами кредитные заморозки, чтобы открыть сберегательный счет.

Вот пример требований в трех крупнейших банках США для открытия банковского счета:

Вам нужно отсканировать/представить водительские права/удостоверение личности с фотографией?

- Банк Америки : №

- Chase : онлайн-приложению требуется информация, указанная в идентификаторе.

- Wells Fargo : идентификационную информацию необходимо ввести в онлайн-приложение Wells Fargo. По словам Wells Fargo, вам нужно будет зайти в отделение, чтобы открыть учетную запись, если ваш идентификатор в настоящее время недоступен в онлайн-приложении Wells Fargo.

Вам нужно отменить замораживание кредита/замораживание ценных бумаг? (если есть)

- Банк Америки : №

- Чейз : Да.

- Wells Fargo : Да.

Вам нужно немедленно пополнить новый счет, используя существующий маршрутный номер/номер счета?

Онлайн-банки обычно требуют от вас ввести информацию из ваших водительских прав или удостоверения личности с фотографией, выданного государственным органом. Вам, вероятно, придется ввести свой номер социального страхования, и вам, возможно, придется снять блокировку кредита / безопасности, если она у вас есть. Поскольку онлайн-банки, как правило, не имеют физического местонахождения, вам, скорее всего, не придется предоставлять эту информацию лично.

Плюсы и минусы сберегательного счета

Сберегательный счет, как и все финансовые инструменты, имеет свои преимущества и риски. Целесообразно взвесить все за и против, чтобы понять, подходит ли один из этих счетов для вашего финансового положения.

Плюсы

- Галочка

Безопасность: сберегательные счета в банке, застрахованном FDIC, застрахованы на федеральном уровне на сумму не менее 250 000 долларов США на вкладчика, на банк, застрахованный FDIC, на категорию собственности, согласно FDIC.

Это делает их отличным местом для хранения наличных — до тех пор, пока вы не выходите за пределы FDIC и следуете ее рекомендациям. - Галочка

Ликвидность: как правило, вы можете получить доступ к своим сбережениям в своей учетной записи, когда это необходимо. Сберегательные счета обычно допускают до шести снятий или переводов за отчетный цикл, и вам не придется продавать инвестиции, чтобы получить свои деньги.

- Галочка

Прибыль: Деньги, которые вы храните на сберегательном счете, со временем приносят проценты и складываются, предлагая доход на основную сумму.

- Галочка

Более высокие проценты: лучшие сберегательные счета обычно приносят больше процентов, чем текущий счет, а некоторые даже имеют более высокую доходность, чем счета денежного рынка.

- Отметьте

Варианты с низкой комиссией. Существует множество вариантов сберегательных счетов с минимальным балансом в 1 доллар или без минимального остатка. С этими опциями легко избежать платы за обслуживание.

- Галочка

Доступ: Многие сберегательные счета позволяют вам получить доступ к своим сбережениям в банкоматах с помощью карты банкомата. Просто убедитесь, что банкомат подключен к сети, чтобы избежать комиссий.

Это делает их отличным местом для хранения наличных — до тех пор, пока вы не выходите за пределы FDIC и следуете ее рекомендациям.

Это делает их отличным местом для хранения наличных — до тех пор, пока вы не выходите за пределы FDIC и следуете ее рекомендациям.

Альтернативы сберегательным счетам

Возможно, вам подойдет сберегательный счет. Но есть и другие варианты, которые вам следует рассмотреть — в зависимости от ваших целей сбережений и временного горизонта использования ваших денег.

Сберегательные счета по сравнению со счетами денежного рынка

Счета денежного рынка представляют собой сберегательные депозитные счета, которые могут предоставлять ограниченные права на выписку чеков или доступ к дебетовой карте.

Сберегательные счета и счета денежного рынка очень похожи. Они оба сберегательные депозитные счета. Счет денежного рынка — лучший выбор, если вы хотите выписывать чеки со своего сберегательного счета, и в этом случае вы должны убедиться, что банк предлагает этот вариант.

Сберегательные счета и расчетные счета

Расчетный и сберегательный счета выполняют разные роли, но важно иметь и то, и другое. Как правило, текущие счета используются для текущих потребностей в денежных потоках, что позволяет проводить столько транзакций, сколько необходимо. Текущий счет, как правило, является местом, где депонируются зарплатные чеки и где хранятся деньги для оплаты счетов. Однако многие платят очень мало процентов или вообще не платят. Некоторые процентные текущие счета могут иметь высокую доходность, но они могут иметь ограничения и уровни ставок, ограничивающие баланс, который предлагает такую конкурентоспособную доходность.

Сберегательные счета, с другой стороны, предназначены для хранения наличных и, как правило, не позволяют выписывать чеки. Их ликвидность более ограничена, но они обычно имеют более высокий APY.

Вот некоторые из самых больших различий между текущими и сберегательными счетами:

- Назначение : Текущие счета предназначены для транзакций — деньги можно снимать часто с небольшими ограничениями. Сберегательные счета не такие ликвидные; они предназначены для хранения ваших денег в течение более длительного периода времени.

- Сборы : Хотя есть исключения, расчетные счета часто облагаются сборами за услуги и ошибки, такие как поддержание слишком низкого баланса или траты больше, чем есть на счете. Сберегательные счета обычно взимают небольшую плату, если таковая имеется.

- Проценты : Многие традиционные текущие счета не выплачивают проценты. На сберегательных счетах есть, хотя доходность может быть не такой надежной, как на компакт-дисках.

Сберегательные счета не такие ликвидные; они предназначены для хранения ваших денег в течение более длительного периода времени.

Сберегательные счета не такие ликвидные; они предназначены для хранения ваших денег в течение более длительного периода времени.Сберегательные счета и компакт-диски

Сберегательные счета должны быть ликвидными — вы можете пополнять баланс или снимать средства в любое время. Сберегательные счета обычно зарабатывают переменную APY.

Компакт-диски (или депозитные сертификаты) предназначены для денег, на которых вы хотели бы заработать фиксированный APY. Как правило, у компакт-дисков есть срок, в течение которого вам нужно хранить свои деньги на компакт-диске. Ваш банк, скорее всего, взимает штраф за досрочное снятие средств, если вы снимаете деньги до истечения срока действия компакт-диска.

Ваш банк, скорее всего, взимает штраф за досрочное снятие средств, если вы снимаете деньги до истечения срока действия компакт-диска.

Сберегательные счета и взаимные фонды денежного рынка

Имея сберегательный счет, вы вносите свои деньги на счет и получаете APY. Ваши деньги застрахованы FDIC на сумму не менее 250 000 долларов США, если банк является банком FDIC.

Взаимные фонды денежного рынка (не путать со счетами денежного рынка) не застрахованы FDIC, и вы покупаете акции, когда вкладываете деньги в этот продукт.

Сберегательные счета и компакт-диски без штрафов

Со сберегательного счета вы, как правило, можете снимать деньги в любое время без штрафных санкций.

С компакт-диском без штрафа вы также можете снять свои деньги в любое время — без штрафа — после шести дней использования компакт-диска. Однако доходность компакт-дисков без штрафов обычно намного меньше, чем у обычных компакт-дисков.

Часто задаваемые вопросы о сберегательных счетах

Резюме: лучшие сберегательные счета и ставки Bankrate на май 2023 г.

начальный баланс: 5000 долларов США, член FDIC

начальный баланс: 5000 долларов США, член FDIC

Методология исследования

Редакция Bankrate регулярно обновляет котировки на этой странице примерно каждые две недели. В основном мы ищем самые высокие APY и разрываем ничьи, используя минимальный баланс для открытия компакт-диска. Редакционная группа Bankrate просмотрела почти все банки и кредитные союзы, которые она отслеживает, и еженедельно изучает ставки для более чем 70 популярных банков и кредитных союзов. Эти учреждения были выбраны, потому что они предлагают конкурентоспособные APY, они крупнее (в зависимости от суммы депозитов или активов), часто появляются в поиске в Интернете или по другим возможным факторам. Эти банки и кредитные союзы обычно предлагают счета, доступные по всей стране. Все эти банки застрахованы Федеральной корпорацией страхования депозитов (FDIC), а все кредитные союзы являются кредитными союзами Национальной администрации кредитных союзов (NCUA), застрахованными Национальным фондом страхования акций кредитных союзов (NCUSIF). Выбор банка, застрахованного FDIC, или кредитного союза, поддерживаемого NCUA, гарантирует, что ваши деньги в безопасности, если они находятся в пределах страховых лимитов и правил.

В основном мы ищем самые высокие APY и разрываем ничьи, используя минимальный баланс для открытия компакт-диска. Редакционная группа Bankrate просмотрела почти все банки и кредитные союзы, которые она отслеживает, и еженедельно изучает ставки для более чем 70 популярных банков и кредитных союзов. Эти учреждения были выбраны, потому что они предлагают конкурентоспособные APY, они крупнее (в зависимости от суммы депозитов или активов), часто появляются в поиске в Интернете или по другим возможным факторам. Эти банки и кредитные союзы обычно предлагают счета, доступные по всей стране. Все эти банки застрахованы Федеральной корпорацией страхования депозитов (FDIC), а все кредитные союзы являются кредитными союзами Национальной администрации кредитных союзов (NCUA), застрахованными Национальным фондом страхования акций кредитных союзов (NCUSIF). Выбор банка, застрахованного FDIC, или кредитного союза, поддерживаемого NCUA, гарантирует, что ваши деньги в безопасности, если они находятся в пределах страховых лимитов и правил.

Опыт Bankrate в области финансовых консультаций и отчетности

В Bankrate мы регулярно опрашиваем около 4800 банков и кредитных союзов во всех 50 штатах, чтобы предоставить вам одно из наиболее полных сравнений процентных ставок. Все перечисленные ниже сберегательные счета застрахованы FDIC в банках или NCUA в кредитных союзах. Выбирая лучший для вас сберегательный счет, ищите самый высокий доход, а также учитывайте начальные ставки, минимальные остатки и доступность.

Мы стремимся помочь вам принимать более взвешенные финансовые решения. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Лучшие банки, перечисленные ниже, основаны на таких факторах, как APY, требования к минимальному балансу и широкая доступность.

Банки, за которыми мы следим

Эти финансовые учреждения фигурируют в нашем исследовании нормы сбережений: Alliant Credit Union, Ally Bank, Amerant Bank, America First Credit Union, American Express National Bank, Axos Bank, Bank5 Connect, Bank of America, Bank of Запад, Barclays, Bask Bank, BECU (Кредитный союз сотрудников Boeing), Bethpage Federal Credit Union, BMO Harris Bank, Bread Financial (ранее Comenity Direct), BrioDirect, Capital One Bank, Chase Bank, CIBC USA, CIT Bank, Citibank, Citizens, Citizens Bank (Род-Айленд), Credit One Bank, Comerica Bank, Customers Bank, Delta Community Credit Union, Discover Bank, Emigrant Direct, Fifth Third Bank, First Citizens Bank, First Internet Bank, First Technology Federal Credit Union, FNBO Direct , Кредитный союз Golden 1, Huntington National Bank, Investors Bank, Investors eAccess, KeyBank, Limelight Bank, Live Oak Bank, M&T Bank, Marcus by Goldman Sachs, Morgan Stanley Private Bank, MySavingsDirect, Федеральный кредитный союз ВМС, NBKC Bank, PenFed Credit Union, PNC Bank, Popular Direct, PurePoint Financial, Quontic Bank, Randolph-Brooks Federal Credit Union, Regions Bank, Salem Five Direct, Sallie Mae Bank, Santander Bank, SchoolsFirst Federal Credit Union, Федеральный кредитный союз службы безопасности, SoFi Bank, State Кредитный союз сотрудников, Кредитный союз Suncoast, Synchrony Bank, TD Bank, TIAA Bank, Truist Bank, U. S. Bank, UFB Direct, Union Bank (California), USAA Bank, Vio Bank, VyStar Credit Union, Wells Fargo и Zions Bank.

S. Bank, UFB Direct, Union Bank (California), USAA Bank, Vio Bank, VyStar Credit Union, Wells Fargo и Zions Bank.

Раздельный прямой депозит: простой способ сэкономить больше денег

MoMo Productions/Getty Images

3 мин чтения

Опубликовано 27 февраля 2023 г.

Логотип Bankrate

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Перевод сбережений на автопилот может помочь вам сэкономить больше, разделив часть вашего прямого депозита из вашей зарплаты на высокодоходный сберегательный счет или инвестиционный счет.

Эта стратегия может увеличить ваши сбережения: часть вашей зарплаты будет направляться на расчетный счет для оплаты счетов и других расходов, а часть, которую вы сочтете нужным отложить на непредвиденный случай, пойдет на высокодоходный сберегательный счет, где это принесет больше процентов, и у вас будет меньше соблазна их потратить.

Будь то процент от вашей зарплаты или установленная сумма в долларах каждый день выплаты жалованья, автоматический перевод ваших денег на высокодоходный сберегательный счет позволит вам увеличить свои сбережения — и, скорее всего, вы даже не пропустите их.

«Даже не думая об этом, не пошевелив пальцем, его откладывают в сторону», — говорит Джейн Лаример, президент и главный исполнительный директор Национальной ассоциации автоматизированных клиринговых палат. «Это так просто. И я думаю, что иногда люди думают: «Ну, если у меня есть всего несколько долларов, зачем это делать?» Ну, несколько долларов со временем накапливаются».

Как настроить разделенный депозит

Во-первых, узнайте, предлагает ли ваш работодатель разделенный прямой депозит, связавшись с отделом расчета заработной платы или войдя в свою учетную запись на веб-сайте поставщика платежных ведомостей.

Вы можете разделить свою зарплату в процентах или в долларах. Этот процесс может называться изменением ваших банковских выборов, или он может быть связан с выбором добавления или редактирования ваших учетных записей. У некоторых работодателей может быть форма, которую вам нужно будет заполнить.

У некоторых работодателей может быть форма, которую вам нужно будет заполнить.

«Если их работодатель не предлагает это, поощряйте их предлагать», — говорит Лаример. «Иногда им просто нужно сначала услышать мнение своих сотрудников».

Даже если ваш работодатель не предлагает разделенный депозит, вы можете эффективно добиться того же, настроив автоматически повторяющиеся переводы с чека на сбережения в вашем банке.

Вы также можете положить большую часть на чек, а часть на свой сберегательный счет — если они находятся в одном банке — при внесении чека. Для тех, у кого есть чеки и сбережения в двух разных банках, может быть способ настроить регулярные переводы на ваш высокодоходный сберегательный счет.

Существующий сберегательный счет — отличное начало, но убедитесь, что он приносит максимальный доход. В противном случае ваши деньги не будут работать на вас изо всех сил.

Большинству потребителей нужна дополнительная экономия

Согласно недавнему опросу Bankrate, примерно 4 из 10 взрослых американцев должны были бы занять деньги, чтобы покрыть чрезвычайную ситуацию в размере 1000 долларов.

Но проблема экономии может быть еще хуже.

Федеральная резервная система также опубликовала исследование в мае 2022 года, которое показало, что 32 процента домохозяйств в США не могут позволить себе заплатить 400 долларов США наличными или эквивалентом наличных.

Лаример говорит, что раздельный депозит в размере 20 долларов на каждую зарплату может иметь большое значение. Рабочие, которым платят два раза в месяц, будут накапливать 480 долларов в год, не считая процентов. Эта сумма поставила бы вас на правильную позицию в исследовании Федеральной резервной системы.

Поначалу начинать откладывать может быть мучительно медленно, говорит Лорен Зангарди Хейнс, CIMA, сертифицированный специалист по финансовому планированию в Spark Financial Advisors.

«Независимо от того, инвестируете ли вы деньги или кладете их на сберегательный счет, поначалу кажется, что вы ничего не делаете», — говорит Зангарди Хейнс. Но она говорит, что если вы будете придерживаться этого последовательно, «как только вы оглянетесь на конец года, вы увидите, что вы больше не являетесь частью этой статистики, когда вы не можете позволить себе экстренную помощь в размере 400 долларов».