Содержание

Где найти самую выгодную ипотеку и стоит ли ее сейчас брать

Что будет с ипотечными ставками, какие банки предлагают лучшие условия по кредитам и где лучше рефинансировать ипотеку — рассказывает генеральный директор «Сравни.ру» Сергей Леонидов

В последний год на жилищном рынке установились рекордно низкие ставки. Этому способствовали программа льготной ипотеки и низкая

ключевая ставка

, но с марта ЦБ начал повышать ставку. Что в этой ситуации делать тем, у кого уже есть ипотека, и тем, кто только думает о том, чтобы ее взять?

В апреле 2020 года, в самый разгар локдауна, российское правительство объявило о запуске программы льготной ипотеки под 6,5% годовых. Этот шаг был предпринят, чтобы:

adv.rbc.ru

- Стимулировать рынок недвижимости, который сильно пострадал из-за самоизоляции;

- Поддержать банки, которые в условиях пандемии резко сократили выдачу кредитов.

По условиям программы, получить кредит на жилье мог любой российский гражданин. Два главных условия — клиент вносил не менее 15% от стоимости жилья, а кредит не превышал ₽6 млн для регионов и ₽12 млн для Москвы, Петербурга, Московской и Ленинградской областей. Правда, был нюанс. Программа распространялась на квартиры в новостройках, аккредитованных в банках. То есть взять ипотеку на любую понравившуюся жилплощадь человек не мог.

Два главных условия — клиент вносил не менее 15% от стоимости жилья, а кредит не превышал ₽6 млн для регионов и ₽12 млн для Москвы, Петербурга, Московской и Ленинградской областей. Правда, был нюанс. Программа распространялась на квартиры в новостройках, аккредитованных в банках. То есть взять ипотеку на любую понравившуюся жилплощадь человек не мог.

Фото: Syda Productions / Shutterstock

Тем не менее это решение взорвало рынок ипотечного кредитования. Сразу после анонса новой программы президентом спрос на ипотеку взлетел на 60%. По первоначальному плану программа должна была действовать до 1 ноября 2020 года, но ее продлили еще на восемь месяцев — до 1 июля 2021 года. Благодаря этому на рынке установились исторически низкие ставки по жилищным кредитам.

На сегодняшний день ипотеку с господдержкой предлагают 42 банка. Среди них Сбербанк, ВТБ, Альфа-банк, «Открытие», Россельхозбанк, ЮниКредит Банк и другие. Ставки по госпрограмме составляют от 0,1% до 6,5%, минимальный взнос — ₽100 тыс. Наличие этой программы вместе с низкой ключевой ставкой в 2020 году привело к общему падению стоимости ипотечных кредитов.

Ставки по госпрограмме составляют от 0,1% до 6,5%, минимальный взнос — ₽100 тыс. Наличие этой программы вместе с низкой ключевой ставкой в 2020 году привело к общему падению стоимости ипотечных кредитов.

По нашим данным, медианная ставка по ипотеке на новостройку без госпрограммы сейчас составляет 7,5%, на вторичную недвижимость — 9%, а на рефинансирование ипотечного кредита — около 8%.

10 самых выгодных ипотечных кредитов в Москве, по данным «Сравни.ру»:

Сбербанк — Господдержка 2020 («ДомКлик») 0,1% — 5,75%

ВТБ — Господдержка 2020 с льготным периодом 4,3% — 6,5%

Банк Финсервис — Жилая недвижимость 4,5% — 9,9%

Промсвязьбанк — Госпрограмма 2020 — 5,45%

Россельхозбанк — С господдержкой — 5,5%

Банк Санкт-Петербург — Госпрограмма 2020 — 5,5–5,7%

Газпромбанк — Льготная — 5,55%

ФК «Открытие» / ЮниКредит Банк — С господдержкой — 5,59%

Райффайзенбанк / «Зенит» — С господдержкой 2020 — 5,69%

МКБ — Льготная с субсидированием — 5,75%

Фото: Christopher Furlong / Getty Images

Судя по всему, счастливый для будущих ипотечников период продолжится.

- Госпрограмма, которая стала драйвером рынка, остается: на ПМЭФ президент Владимир Путин заявил, что она должна быть продлена до июля 2022 года. Однако на измененных условиях: речь идет о повышении ставки по ней до 7% с нынешних 6,5% и урезании лимита на размер выдаваемого кредита. Максимальная стоимость жилья по семейной льготной ипотеке в Москве и Петербурге составит ₽12 млн, в других регионах — ₽6 млн. А предельный размер кредита по льготной ипотеке под 7% для всех регионов составит ₽3 млн.

- Ключевая ставка, которая определяет стоимость денег в экономике, в 2021 году впервые за долгое время начала расти.

В конце апреля Центральный банк поднял ключевую ставку до 5% — это самый существенный рост с 2014 года. И это уже второе повышение с 2018 года. Первое состоялось в марте: тогда регулятор увеличил показатель на осторожные 0,25%. После этого банки уже стали объявлять о росте ставок по ипотечным кредитам, не подпадающим под госпрограмму.

Уже через неделю после решения ЦБ РБК сообщил о том, что Сбербанк повысит ставки по ключевым ипотечным программам. Рост составит 0,4 п.п. от текущих базовых ставок по ипотеке на готовое жилье, кредитам на новостройки, ссудам на строительство дома и покупку гаража. Позднее о повышении процентных ставок заявили и другие российские банки.

Рост составит 0,4 п.п. от текущих базовых ставок по ипотеке на готовое жилье, кредитам на новостройки, ссудам на строительство дома и покупку гаража. Позднее о повышении процентных ставок заявили и другие российские банки.

Я хочу вложиться в недвижимость. Что мне нужно знать?

Если вы задумываетесь об ипотеке

Если вы непременно хотите свое жилье и уже накопили минимальный первоначальный взнос, то имеет смысл брать ипотеку прямо сейчас. Ставки по жилищным кредитам с большой долей вероятности будут расти по описанным выше причинам. Сейчас сложно прогнозировать, на какую конкретно величину, — рост будет зависеть от дальнейшей политики ЦБ. С августа Центральный банк еще и ограничит выдачу ипотеки с минимальным первоначальным взносом менее 20%.

При этом, по прогнозам экспертов, в России начинается период многолетнего роста цен на недвижимость. Иными словами, ипотека станет менее доступной.

Если у вас уже есть ипотека

Если у вас уже есть ипотека, то сейчас хорошее время, чтобы ее рефинансировать, то есть закрыть старый кредит за счет нового по более низкой ставке. Сейчас многие банки предлагают довольно выгодные условия, которые тоже могут ухудшиться к осени.

10 наиболее выгодных предложений по рефинансированию в топ-20 банков по выдаче ипотеки, по данным «Сравни.ру»:

Московский кредитный банк — от 6,99%

ФК «Открытие» — от 7,5%

Россельхозбанк — от 7,65%

«Ак Барс», «Рефинансирование» — от 7,77%

ВТБ, «Рефинансирование» — от 7,8%

Промсвязьбанк — от 7,85%

Райффайзенбанк — от 7,89%

Сбербанк — от 7,9%

Альфа-банк — от 7,99%

«Уралсиб» — от 7,99%

Фото: Sergio Rola / Unsplash

Для того чтобы банк рассмотрел заявку на рефинансирование, должно пройти не меньше шести ежемесячных платежей. Наиболее выгодно это делать в первые три — пять лет после оформления ипотеки: в этот период выплачивается основная часть процентов.

Наиболее выгодно это делать в первые три — пять лет после оформления ипотеки: в этот период выплачивается основная часть процентов.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Как выгодно взять ипотеку | Ипотекарь

Все, что не потрачено — заработано. Поэтому заемщики ищут самую выгодную ипотеку, сравнивают предложения кредитных организаций и подсчитывают сопутствующие расходы.

Поэтому заемщики ищут самую выгодную ипотеку, сравнивают предложения кредитных организаций и подсчитывают сопутствующие расходы.

В 2018 году благодаря снижению ставки ЦБ средний процент по ипотеке снизился до 10%. Во многих банках предлагают еще более выгодный процент — 9%, 8,5% и даже 7,5%! Но такие условия действуют в рамках акций, либо право на участие имеют граждане с определенным доходом и социальным статусом.

При получении и обслуживании кредита на заемщика ложится бремя сопутствующих расходов:

- банковский процент;

- страховка недвижимости или комплексный полис страхования;

- стоимость услуг оценщика недвижимости;

- оформление документов;

- госпошлина за регистрацию договора ипотеки и за регистрацию права собственности на жилье;

- услуги нотариуса;

- сопутствующие комиссии за перевод денег, обслуживание счета, рассмотрение заявки и прочее.

В последнем пункте списка перечислены незаконные способы отъема денег у населения. Согласно позиции Высшего Арбитражного Суда, банк не имеет права требовать с граждан деньги за эти навязанные услуги. Однако банки продолжают вписывать дополнительные расходы в текст ипотечного договора, заманивая клиентов низкой ставкой. Получается двоякая ситуация: человек хочет сэкономить, но на деле ему приходится платить за эту возможность. Если выбранный вами банк пошел по этому пути, подсчитайте разницу. Возможно, в другой кредитной организации можно получить жилищный заем на более выгодных условиях.

Согласно позиции Высшего Арбитражного Суда, банк не имеет права требовать с граждан деньги за эти навязанные услуги. Однако банки продолжают вписывать дополнительные расходы в текст ипотечного договора, заманивая клиентов низкой ставкой. Получается двоякая ситуация: человек хочет сэкономить, но на деле ему приходится платить за эту возможность. Если выбранный вами банк пошел по этому пути, подсчитайте разницу. Возможно, в другой кредитной организации можно получить жилищный заем на более выгодных условиях.

Как не платить лишнего

Шансы сэкономить зависят и от финансовых возможностей заемщика. Факторы, которые увеличивают переплату:

- отсутствие средств на первоначальный взнос. Ипотека без первого взноса стоит дороже;

- отсутствие кредитной истории или проблемы с ней. Банк может запросить «откат» за выдачу ипотеки в виде высокого процента;

- нет официального подтверждения дохода. Белая зарплата повышает шансы на одобрение, «серый» доход вынуждает граждан искать более лояльные банки.

Последние используют ситуацию в свою пользу и зарабатывают на ипотечниках.

Последние используют ситуацию в свою пользу и зарабатывают на ипотечниках.

Последние используют ситуацию в свою пользу и зарабатывают на ипотечниках.

Последние используют ситуацию в свою пользу и зарабатывают на ипотечниках.Как выгодно взять ипотеку на квартиру? Вот рекомендации, которые помогут получить одобрение на кредит по программе с низкой ставкой:

- накопите первый взнос или используйте материнский капитал;

- прежде чем подавать заявку в банк, станьте его клиентом — откройте дебетовую ил кредитную карту;

- если часть зарплаты работодатель выдает вам в конверте, попробуйте договориться об увеличении белой зарплаты. Не все на это соглашаются, но стоит попробовать;

- если никогда не брали кредитов, возьмите и погасите небольшой потребительский заем.

С учетом существенного снижения ипотечной ставки за последние 3 года, актуальный способ удешевить кредит — рефинансирование. Также иногда изменение семейных обстоятельств и рождение детей вполне может стать поводом для перекредитования на лучших условиях.

Страхование по ипотеке

Иногда условием получения низкой ставки является покупка дорогой страховки. Как показывают подсчеты, переплата по страховке не компенсируется скидкой в 1% от общей ставки. Помните — заемщик имеет право самостоятельно выбрать страховщика. По закону обязательным является только страхование предмета залога в пользу банка. Страхование жизни заемщика, титульных рисков и другие комплексные услуги вы оплачиваете по желанию. Не стесняйтесь просить ипотечных менеджеров на бумаге показать расчет, подтверждающий выгодность покупки страховки. Банкир продает вам услуги, а вы их покупаете, а зачем платить больше?

Как показывают подсчеты, переплата по страховке не компенсируется скидкой в 1% от общей ставки. Помните — заемщик имеет право самостоятельно выбрать страховщика. По закону обязательным является только страхование предмета залога в пользу банка. Страхование жизни заемщика, титульных рисков и другие комплексные услуги вы оплачиваете по желанию. Не стесняйтесь просить ипотечных менеджеров на бумаге показать расчет, подтверждающий выгодность покупки страховки. Банкир продает вам услуги, а вы их покупаете, а зачем платить больше?

Вторичка и новое жилье в кредит

Часто люди задумываются над тем, какую ипотеку выгоднее взять — на вторичное жилье или на новостройку. Ипотечные ставки на вторичку выше. Зато стоимость квадратного метра в старом фонде ниже, чем в новостройке аналогичного метража.

С другой стороны, застройщики часто предлагают гарантированное одобрение от банков-партнеров под рекордно низкие проценты (5-7,5%). У новостройки есть свои особенности:

- цена может быть указана без отделки;

- сдача дома может затянуться;

- первые годы придется терпеть звук дрелей и стук молотков.

Что выбрать — зависит от ситуации. Прежде чем решиться, подсчитайте затраты и риски. Это поможет отодвинуть эмоции на второй план и принять верное решение.

В каком банке выгоднее взять ипотеку

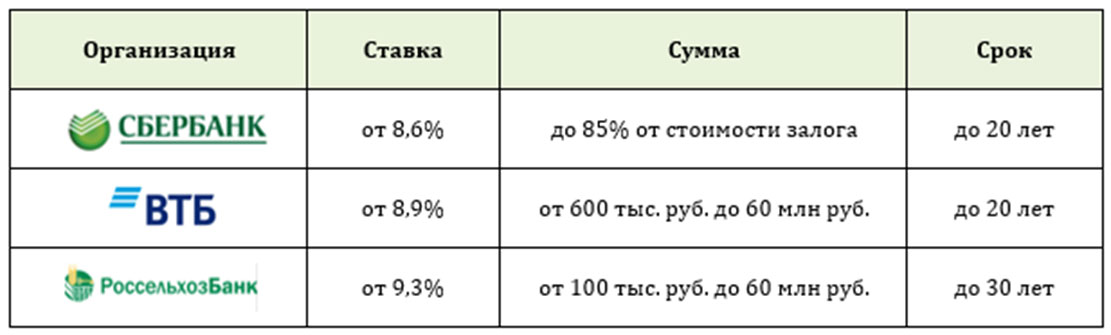

Банки, где в 2018 году чаще всего берут ипотеку:

- Сбербанк;

- ВТБ;

- Райффайзен;

- Абсолют-банк;

- Связь банк.

Для зарплатных клиентов у многих банков есть специальные предложения. Как минимум такое преимущество может упростить процедуру одобрения.

Кредитный брокер поможет посчитать выгоду

Сравнительно новая профессия на рынке недвижимости — ипотечный брокер. Этот человек знает все о ситуации на жилищно-кредитном рынке, помогает заемщикам правильно выбрать банк и свести переплату к минимуму. Для жителей Петербурга и Ленобласти работает агентство «Ипотекарь». Специалисты агентства знают ответы на главные вопросы:

- где выгоднее взять ипотеку в текущий момент;

- в каком банке клиент может получить гарантированное одобрение;

- как оформить жилищный заем на выгодных условиях без волокиты.

Запишитесь на первую консультацию в «Ипотекарь» — это бесплатно. Еще один плюс — агентство работает без предоплаты, деньги клиент оплачивает по факту сделки.

Shape Copy 9

Как продлить срок ипотеки в Сбербанке

Как вернуть 13 процентов с ипотеки

Shape Copy 8

Вот 10 крупнейших ипотечных кредиторов 2018 года.

Формат отчетности HMDA за 2018 г. значительно изменился по сравнению с 2017 г., в частности, произошли изменения в том, как кредиторы сообщают об открытых и закрытых кредитах под залог жилья.

Данные HMDA, подготовленные iEmergent , ниже показывают 10 крупнейших кредиторов страны. Данные включают выданные кредиты для одной семьи из 1-4 единиц. Сюда не входят готовые дома, многоквартирные дома или выкупы.

Вот список кредиторов, которые доминировали на рынке в 2018 году по общему объему выданных кредитов:

10. Флагстар Банк – 19,6 млрд долларов США

Доля в общем объеме происхождения: 1,1%

Место в общем количестве кредитов: 11

Общее количество кредитов: 73 087

9. Независимая ипотека Fairway – 24,9 миллиарда долларов

Независимая ипотека Fairway – 24,9 миллиарда долларов

Доля в общем объеме происхождения: 1,4%

Место в общем количестве кредитов: 8

Общее количество кредитов: 105 780

8. Жилищные кредиты «Калибр» — 29,1 миллиарда долларов

Доля в общем объеме происхождения: 1,7%

Место в общем количестве кредитов: 9

Общее количество кредитов: 104 037

7. Банк США – 29,5 миллиардов долларов

Доля в общем объеме происхождения: 1,8%

Место в общем количестве кредитов: 6

Общее количество кредитов: 132 253

6. Ссудное депо – 32 миллиарда долларов

Доля в общем объеме происхождения: 1,8%

Место в общем количестве кредитов: 7

Общее количество кредитов: 124 027

5. United Wholesale Mortgage – 41,6 миллиарда долларов

Доля в общем объеме происхождения: 2,4%

Место в общем количестве кредитов: 5

Общее количество кредитов: 145 579

4. Банк Америки – 55,2 миллиарда долларов

Банк Америки – 55,2 миллиарда долларов

Доля в общем объеме происхождения: 3,2%

Место в общем количестве кредитов: 3

Общее количество кредитов: 192 652

3. JPMorgan Chase – 57,7 млрд долларов

Доля в общем объеме происхождения: 3,3%

Место в общем количестве кредитов: 4

Общее количество кредитов: 187 642

2. Quicken Loans – 81,4 миллиарда долларов

Доля в общем объеме происхождения: 4,7%

Место в общем количестве кредитов: 1

Общее количество кредитов: 375 656

1. Wells Fargo – 83,4 миллиарда долларов

Доля в общем объеме происхождения: 4,8%

Место в общем количестве кредитов: 2

Общее количество кредитов: 258 762

Изменения в отчетности HMDA затрудняют сравнение 2018 года с предыдущим годом, но чтобы просмотреть список крупнейших кредиторов 2017 года, нажмите здесь.

кредиторов получают крошечную прибыль в 2018 году, несмотря на повышение ставок, запасы

Несмотря на заявленный убыток в четвертом квартале

в прошлом месяце независимые ипотечные банки и дочерние ипотечные банки по-прежнему управляли,

хоть и едва, чтобы остаться в плюсе в прошлом году.

Ассоциация ипотечных банкиров (MBA) заявила, что банки, отвечая на ее

опрос получил среднюю прибыль в размере 367 долларов США на каждый кредит, который они предоставили в прошлом году,

по сравнению с $711 за кредит в

2017 года. Они теряли в среднем 200 долларов США за

кредит в последнем квартале года, только третий квартальный убыток со времен MBA

начал собирать данные в 2008 г.

«Несмотря на здоровый

экономика в 2018 году, пострадал ипотечный рынок, из-за того, что повышение ставок нанесло ущерб рефинансированию

объем и низкие жилищные запасы вытеснили некоторых потенциальных покупателей жилья из

рынке закупок», — сказала Марина Уолш, вице-президент MBA по отраслевому анализу.

«Для ипотечных компаний случился идеальный шторм снижения производства.

доходов в сочетании с растущими расходами, что в совокупности способствовало

самый низкий чистый доход от производства на кредит с 2008 г. Доходы от производства на кредит

снизились, несмотря на высокие остатки по кредитам в 2018 году. В то же время производство

расходы на кредит выросли до рекордного уровня в 8 278 долларов США на кредит в прошлом году».

Добавлен Уолш, «Для тех,

владея правами на обслуживание ипотеки (MSR), это был луч надежды, который повысил

общая рентабельность . Включая производственные и сервисные операции, 69

процентов фирм получили общую чистую финансовую прибыль до налогообложения в 2018 году,

по сравнению только с 47 процентами фирм, исключающих чистый доход от обслуживания».

Этот доход от обслуживания

более чем втрое по сравнению с прошлым годом. Фигура,

который включает чистый операционный доход от обслуживания, а также обслуживание ипотеки

правая (MSR) амортизация и прибыли и убытки от оценок MSR, увеличенные с

с 64 долларов США за кредит в 2017 году до 203 долларов США в 2018 году9. 0005

0005

В среднем компании, сообщающие

данные ежегодного рейтинга MBA Mortgage Bankers

Отчет об эффективности выдал 8171 кредит, на сумму 2,0 млрд долларов США, что ниже

с 2,13 млрд долларов США (8 882 кредита) на компанию в 2017 году. Среди компаний, отчитавшихся за оба года,

В 2018 году было выдано 8 502 кредита, а объем на 2,07 миллиарда долларов меньше, чем в 2017 году.

выдача 8 824 кредитов на сумму 2,11 млрд долларов. Для ипотечной отрасли, как

В целом MBA оценивает объем производства в 1,64 трлн долларов в 2018 году по сравнению с 1,76 трлн долларов.

трлн в 2017 году.

Общий объем производства

доходы, включая комиссионные доходы, чистый доход от вторичной маркировки и складские

спред, составил 362 базисных пункта (б.п.) в 2018 г. по сравнению с 379 б.п. в 2017 г.

в расчете на один кредит производственные доходы составили 8 645 долларов США по сравнению с 8 793 долларами США в расчете на один кредит.

предыдущий год.

Итого заемная продукция

расходы — комиссионные, компенсация, размещение, оборудование и прочее

производственные расходы и корпоративные ассигнования — увеличились до 8 278 долларов США на кредит в

2018 г. по сравнению с 8082 долл. США в 2017 г.

по сравнению с 8082 долл. США в 2017 г.

Расходы на персонал

в среднем составляла 5 524 долл. США по сравнению с 5 346 долл. США на кредит в 2017 году. Производительность снизилась с

на одного производственного работника в месяц выдавалось от 1,9 кредита до 1,8 кредита. Производственные работники включают в себя продажи,

функции исполнения и поддержки производства.

Среднее производство

прибыль (чистый доход от производства) составила 14 базисных пунктов в 2018 году, что составляет менее половины от 31 базисного пункта в

2017. В первом полугодии 2018 года чистый доход от добычи в среднем составил 18 б.п., затем

упал до 9 во второй половине 2018 года.

За 11 лет MBA собрала данные (2008 г.), чистая добыча

доход по годам составил в среднем 49б.п. (1020 долларов за кредит).

Включая весь бизнес

линии, 69 процентов фирм в исследовании представили чистую финансовую отчетность до налогообложения.

прибыли в 2018 году по сравнению с 80 процентами в 2017 году.