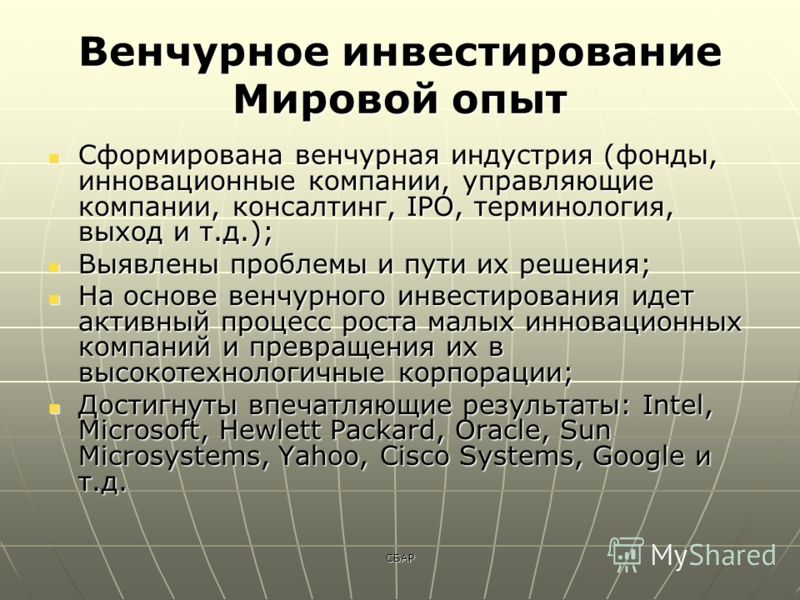

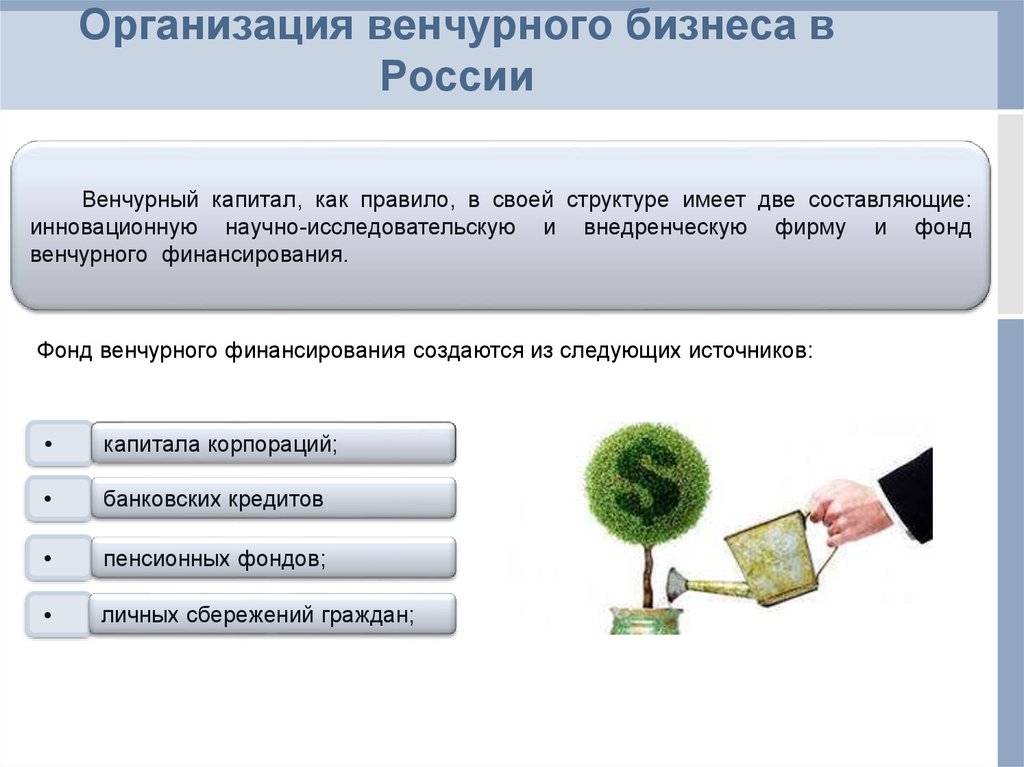

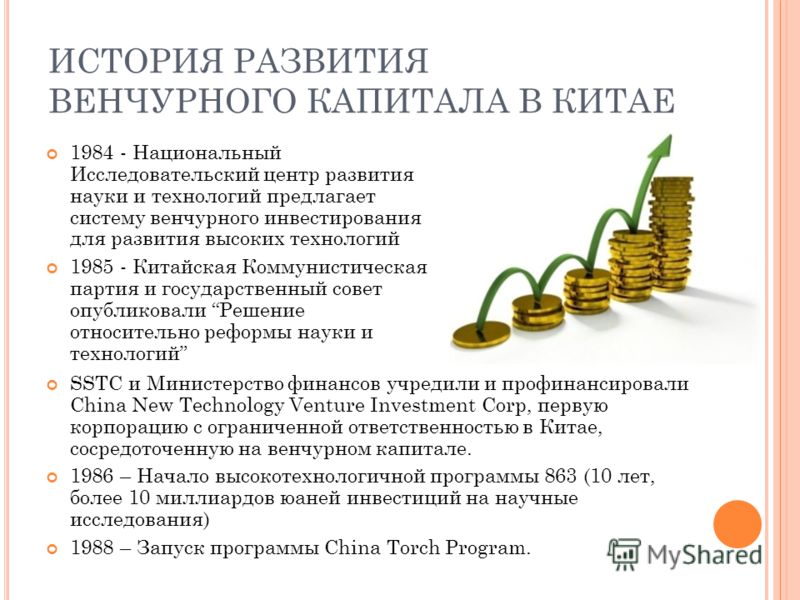

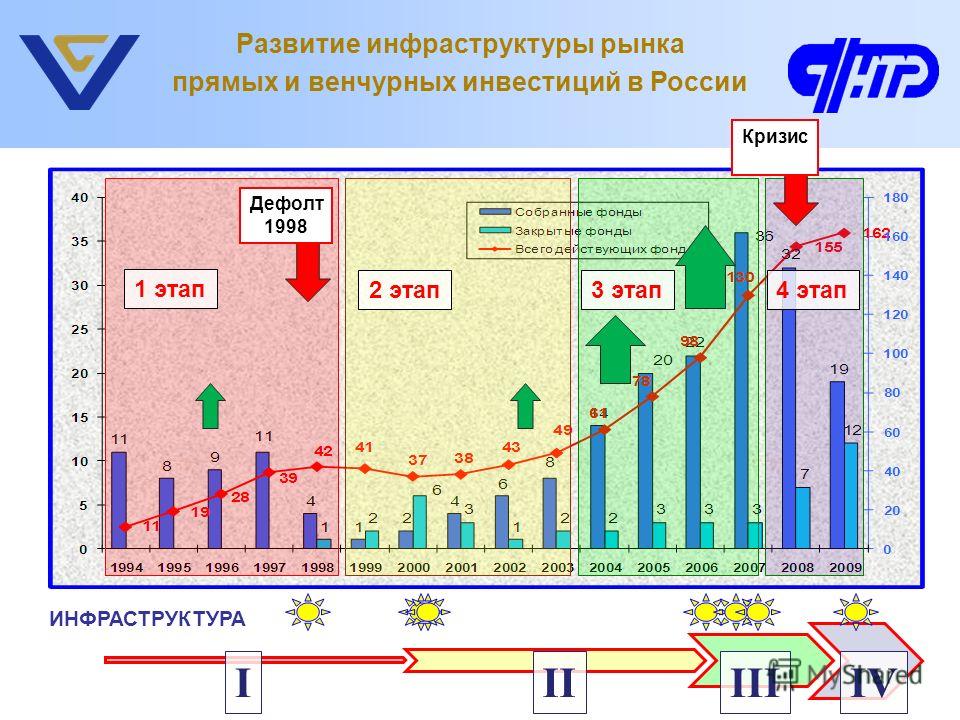

Содержание

Что такое венчурные инвестиции: плюсы, минусы, как привлечь

Получить быструю прибыль в обмен на финансирование — звучит заманчиво. Но если речь идет о венчуре, то тут риски огромны — можно лишиться всего. РБК Тренды выяснили, в чем выгоды и опасности венчурных инвестиций

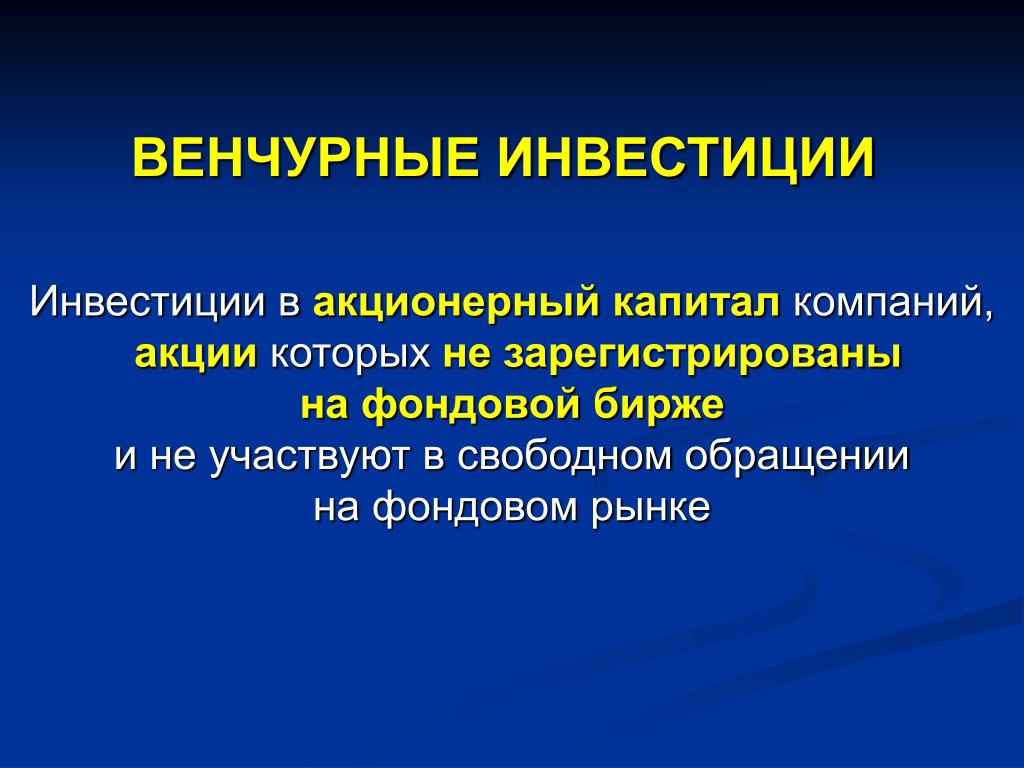

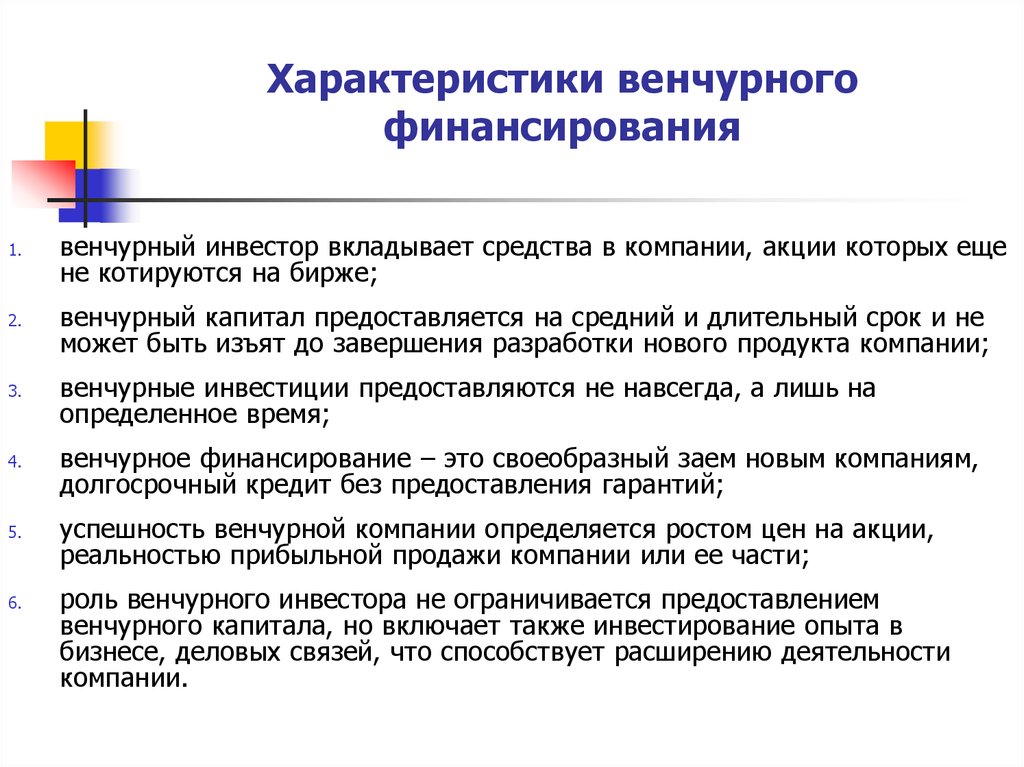

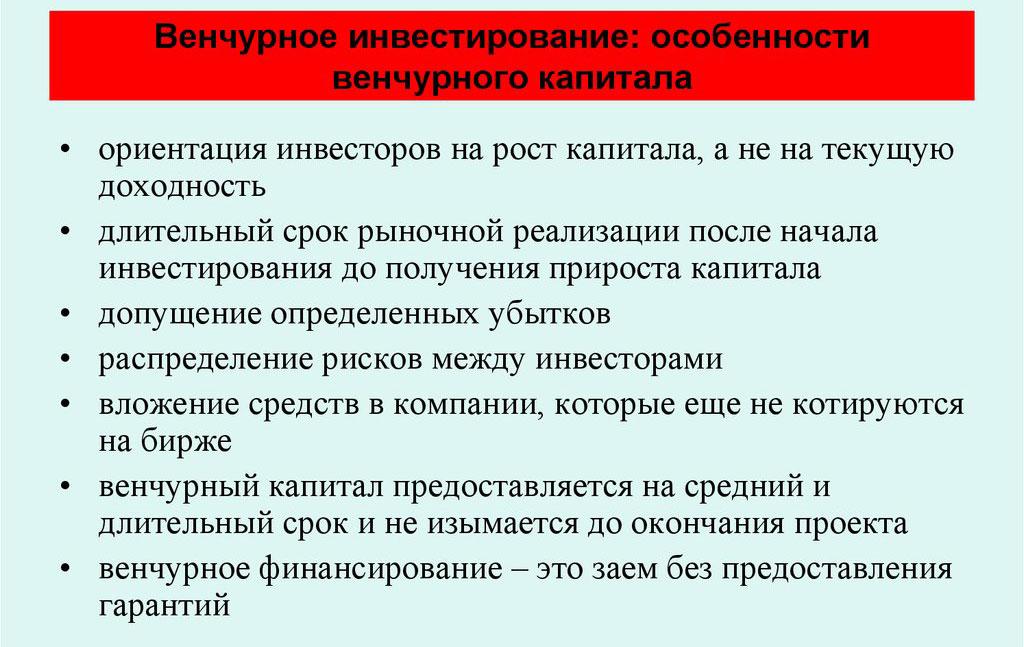

Венчурные инвестиции (от англ. venture — рискованное предприятие) — это вложения в развивающийся бизнес или стартап, о перспективах успешности которого пока ничего не известно.

Основное отличие таких инвестиций от обычных скрывается в потенциале проекта. Если рискованное предприятие найдет правильную бизнес-модель для масштабирования, то оно сможет стать крупным игроком рынка, а инвесторов ждет прибыль, иногда в тысячи раз превышающая вложения. В случае с обычными инвестициями вкладчик рассчитывает на стабильный, но не сверхвысокий доход, однако и риски такого предприятия, как правило, гораздо ниже.

Плюсы и минусы венчурного инвестирования

Если предприятие ждет успех, то впоследствии свою долю в нем можно будет продать с огромной выгодой. Подобным образом поступили некоторые соинвесторы Zoom, Uber, Slack и Airbnb, когда эти компании взлетели. Например, в Google инвестировали двое, сумма вложений каждого составила $100 тыс., а текущая капитализация компании превышает $1 трлн.

Подобным образом поступили некоторые соинвесторы Zoom, Uber, Slack и Airbnb, когда эти компании взлетели. Например, в Google инвестировали двое, сумма вложений каждого составила $100 тыс., а текущая капитализация компании превышает $1 трлн.

Индекс The Cambridge Associates US Venture Capital, который отслеживает результаты порядка 1800 американских венчурных фондов, демонстрирует, что средняя доходность венчурных инвестиций составляет 14,34% годовых за последние десять лет и 34,43% годовых за 25-летний период. За тот же период индекс крупнейших компаний S&P 500 показал 10,17% и 9,6% доходности соответственно.

Итак, основной плюс венчурного инвестирования — это высокая и быстрая доходность. Ее уровень может значительно превысить сумму вложений в течение уже первых нескольких лет. Средний срок нахождения инвестора в проекте составляет около пяти лет.

Сооснователь венчурной компании Untitled Ventures Константин Синюшин отмечает, что инвестор может вложить деньги в десять компаний, а вернуть средства только от одной, но этот возврат должен покрыть убытки от других девяти вложений. Кроме того, он должен обеспечить среднюю доходность за весь цикл инвестиций на уровне около 25% годовых.

Кроме того, он должен обеспечить среднюю доходность за весь цикл инвестиций на уровне около 25% годовых.

Данный вид инвестирования имеет и свои минусы:

- Высокий риск. Согласно статистике, 75% венчурных проектов не возвращают деньги вкладчикам. 20% стартапов терпят неудачу в течение первого года, 30% — в течение двух, 50% — за следующие пять лет.

Синюшин поясняет, что в венчурных инвестициях недостаточно изучить отчетность компании за несколько лет и сделать прогноз на несколько лет вперед. «Именно поэтому на ранних стадиях наиболее удачливые венчурные инвесторы выходят из бывших предпринимателей», — отмечает он.

- Долгое ожидание. Некоторые проекты быстро взлетают, но отдельным предприятиям нужно время «на раскрутку», иногда достаточно длительное.

По словам Константина Синюшина, когда человек получает в стартапе миноритарную долю (не позволяющую напрямую участвовать в управлении), он должен понимать, что успешному проекту нужно быстро масштабировать свой охват рынка и выручку, чтобы стать интересным для стратегического инвестора с большим капиталом. Когда эта цель будет достигнута, частный инвестор сможет выйти из проекта, продав свою долю стратегическому инвестору, который владеет блокирующим пакетом акций.

Когда эта цель будет достигнута, частный инвестор сможет выйти из проекта, продав свою долю стратегическому инвестору, который владеет блокирующим пакетом акций.

- Мошенничество. Иногда под венчурными проектами скрываются финансовые пирамиды. В этом случае возникает опасность лишиться всех денег.

- Большой объем самостоятельной работы.

Константин Синюшин говорит: «Найти хороший проект сложно, поскольку все ранние стартапы малопубличны, а несколько похожих стартапов сложно сравнивать между собой. Для частного инвестора это практически вторая самостоятельная работа на полный день, и ее тяжело совмещать с другим бизнесом или работой по найму».

- Порог входа. К примеру, для участия в проектах «ВТБ Капитал Управление активами» в рамках первого этапа привлечения инвестиций допускаются только физические лица, которые могут инвестировать минимум ₽15 млн.

Как вложить деньги

Начать инвестировать во время IPO, когда компания публично продает свои акции, либо на раннем этапе стартапа в роли бизнес‑ангела. Однако на этой стадии суммы инвестиций должны быть выше.

Однако на этой стадии суммы инвестиций должны быть выше.

В основном, инвесторы вкладывают деньги через венчурные фонды. В 2020 году на них пришлось 75% финансирования стартапов. Это максимальный показатель с 2012 года. Фонды собирают деньги с нескольких инвесторов, а затем распределяют их между потенциально успешными проектами. Однако у российских организаций довольно высокий порог входа — от $500 тыс. Самыми активными фондами в России стали AltaIR Seed Fund, Day One Ventures, Runa Capital, Target Global, DST Global.

Существуют также клубы инвесторов (Московский клуб инвесторов, InvestPeople, Rusinvest), которые помогают подбирать подходящие проекты, а также курируют сделки за проценты. В таких клубах есть возможность участия в синдицированных сделках, когда объединяются несколько инвесторов. Порог входа в клуб гораздо ниже, но уровень участия в процессе намного выше, чем в случае с фондом. Оно предусматривает личные встречи, презентации, деловые поездки и бизнес-игры.

Константин Синюшин поясняет, что можно существенно снизить риски за счет синдикации сделок, то есть вкладывать, например, по $5 тыс. в проект. Инвесторы получат меньше денег на каждого, зато они смогут поделить свои вложения на несколько проектов.

в проект. Инвесторы получат меньше денег на каждого, зато они смогут поделить свои вложения на несколько проектов.

«Предположим, у вас запланирован выход из десяти венчурных проектов через пять лет. Тогда ваши вложения должны за все это время утроиться исходя из нормы 25% годовых и без учета плановых потерь на девяти неудачных проектах», — объясняет эксперт. По его словам, еще одно преимущество этого метода состоит в том, что в синдикате не надо искать, куда вложиться, так как он, как правило, строится вокруг основного опытного инвестора, который уже нашел «проект мечты».

Наконец, поиском проектов можно заниматься самостоятельно на конкурсах стартапов, в акселераторах и бизнес‑инкубаторах, в соцсетях и профильных медиа.

Синюшин выделил несколько составляющих успеха проекта:

- оригинальная бизнес идея, которая привлекает широкую аудиторию;

- удачная бизнес-модель монетизации этой идеи;

- эффективная юнит-экономика проекта, когда заработать на одной условной операции он может не менее чем в пять раз больше, чем себестоимость этой операции;

- оригинальная технология, защищающая проект от быстрого копирования;

- эффективность команды проекта, которая должна развернуть масштабный бизнес без потери качества сервиса.

Плюсы и минусы для компаний

Многие стартапы не могут взять кредит в банке, так как не располагают материальными активами в качестве залога. В этом случае единственной возможностью привлечь средства оказывается венчурный капитал.

Надо понимать, что венчурных инвесторов интересуют далеко не все отрасли, а только самые перспективные. Это могут быть информационные и облачные технологии, полупроводники, биофарма и возобновляемая энергетика.

Плюсы привлечения такого капитала следующие:

- это мощный источник финансирования, который не накладывает обязательств на автора проекта — инвесторы добровольно принимают все риски потери денег на себя;

- венчурные капиталисты могут помочь знаниями, так как зачастую являются экспертами в данной отрасли; они могут привести свою сеть контактов;

- венчурные инвесторы обычно имеют крепкую репутацию благодаря строгому надзору со стороны регулирующих органов.

Минусы:

- потеря контроля и права собственности, так как автор идеи передает инвесторам акции своей компании в обмен на финансирование. Если инвесторы получат больше акций, чем соучредители, то последние могут потерять право собственности на свою компанию;

- некоторые инвесторы соглашаются дать проекту деньги только при включении в штат своего сотрудника, который будет следить за процессом;

- венчурные капиталисты могут отказаться подписывать соглашение о неразглашении, и проекту не удастся остаться в тени;

- инвесторы могут очень долго принимать решение по поводу сделки; сам процесс привлечения такого капитала может быть затяжным и тяжелым;

- многие фонды предоставляют средства в течение определенного периода времени и только при выполнении условий для перехода на следующий раунд финансирования;

- некоторые фонды могут потребовать ROI (возврат инвестиций) в течение трех-пяти лет.

Если инвесторы получат больше акций, чем соучредители, то последние могут потерять право собственности на свою компанию;

Если инвесторы получат больше акций, чем соучредители, то последние могут потерять право собственности на свою компанию;

Как привлечь венчурные инвестиции

Венчурные инвесторы берут на себя большой риск, поэтому они крайне осторожны в выборе проектов. Чтобы провести успешную презентацию своего бизнеса, необходимо основательно подготовиться.

Вот несколько советов для авторов идей:

- нужно наглядно показать, как изменится бизнес после применения инновации

- и как вырастет его ценность, а также аудитория;

- рассказать о потенциале проекта, его «потолке» в сфере финансов и аудитории;

- не использовать сложные термины на презентации и ссылаться на экспертов;

- продемонстрировать инвестору, что именно он покупает;

- показать, как проект снизит издержки бизнеса;

- рассказать, какая из существующих больших компаний может заинтересоваться продуктом;

- показывать уже готовый продукт, а не идею.

Перед презентациями неплохо бы подготовить приветственные письма инвесторам, чтобы заинтересовать их.

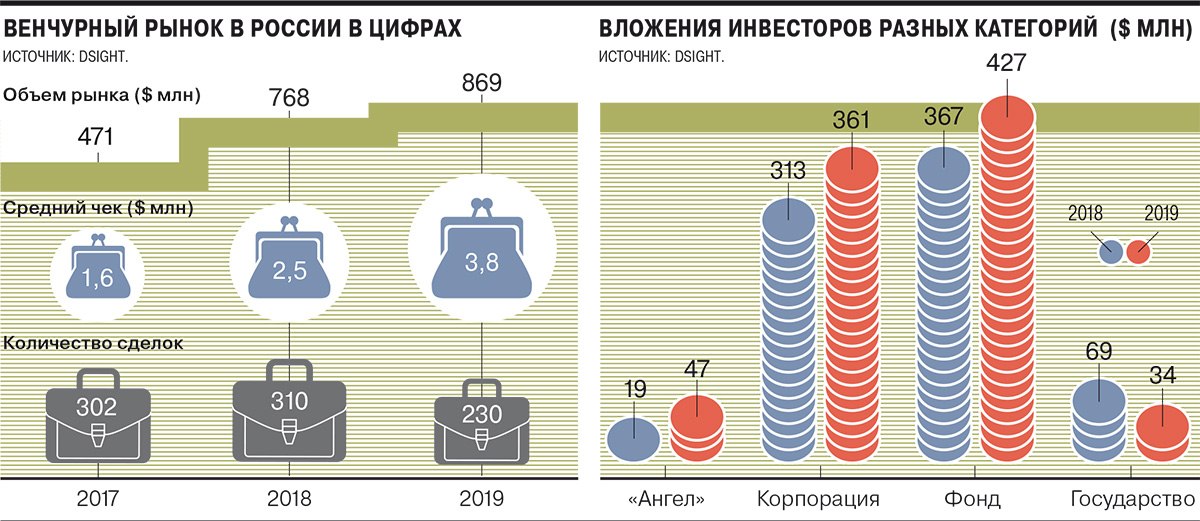

Венчурные инвестиции в России

В 2019 году сумма российских венчурных инвестиций достигла $868 млн. При этом только 11% стартапов удалось привлечь такое финансирование. В кризисном 2020-м треть венчурных инвесторов в России нашли для себя новые направления, а 12% нарастили объем инвестиций. Однако при этом произошло сокращение венчурных инвестиций на 19%, до $702,9 млн с ростом сделок на 14%.

Однако при этом произошло сокращение венчурных инвестиций на 19%, до $702,9 млн с ростом сделок на 14%.

По данным исследования «Венчурный барометр», наиболее привлекательными отраслями для инвесторов являются финтех, искусственный интеллект и машинное обучение. Растет интерес и к сфере образования.

По словам Константина Синюшина, пока преждевременно говорить о популярности венчурных инвестиций в России. Он отмечает, что статистика прироста такого капитала довольно скудная, и немногие проекты с ранними инвестициями от физических лиц доживают до выхода на внутренний рынок. Поэтому государство решило поощрять такие вложения на том же уровне, на каком поддерживает вложения в рынок ценных бумаг. Однако эксперт уверен, что с учетом всех рисков этот уровень должен быть выше.

В итоге, отмечает Синюшин, и российские фонды, и физические лица предпочитают инвестировать за границей. В частности, венчурный клуб коллективных инвестиций АngelsDeck все чаще предлагает участникам вкладывать в проекты россиян за рубежом. На сегодня это самый крупный российский венчурный клуб, поясняет Синюшин.

На сегодня это самый крупный российский венчурный клуб, поясняет Синюшин.

Эксперт подчеркнул, что пока не существует действительно больших венчурных фондов с миллионными вложениями, которые бы управлялись россиянами и были бы ориентированы только на внутренний рынок.

Вот крупнейшие российские венчурные фонды, которые работают в России (по версии РВК):

- Runa Capital. Его основал Сергей Белоусов, который создал популярную платформу для размещения облачных сервисов Parallels. Фонд помог подняться таким стартапам, как Nginx и LinguaLeo. Его доля в проектах составляет до 40%, а максимальная сумма инвестиций — $10 млн.

- Admitad Invest. Инвестирует в интернет-проекты.

- Kite Ventures. Поддерживал такие сервисы, как Trends Brands и Ostrovok. Обычно доля фонда составляет от 3% до 30%, а максимальная сумма инвестиций — $10 млн.

- ru-Net Ventures. Фонд инвестировал в «Яндекс» и Ozon, а его доля в проектах составляет в среднем 30-35%.

- IMI.VC. Инвестирует в игры, социальные приложения и потребительские сервисы. В их числе были Game Insight и Narr8. Обычно доля фонда в проектах составляет 40%, а максимальная сумма инвестиций — $1 млн.

- ABRT. Фонд инвестировал в KupiVIP и Acronis. Его доля составляет 20-35% на посевной стадии и 15-30% на взлете компании. Максимальная сумма инвестиций достигает $4 млн и $15 млн соответственно.

- Almaz Capital. Вкладывается в технологии с долей в 10-40%. Поддержал проекты Alawar, Flirtic, Jelastic.

- РВК. Государственный венчурный фонд, который инвестирует с долей в 25%.

- Vesna Investment. Поддерживал проекты shopogoliq.ru, Looksima, Connect2me.

- Intel Capital. Инвестирует в технологические проекты KupiVIP и Sapato. Доля в проектах составляет до 30%.

- Russian Ventures. Поддержал рекламную сеть Okeo, портал Ogorod и кнопки для репостов в социальных сетях pluso. ru. Инвестирует от $35 тысяч с долей 15%.

- Venture Angels. Поддержал стартап по созданию дизайна кружек и футболок Printio, изготовлению энергетических батончиков BioFoodLab и «Кнопку жизни».

- Softline Venture Partners. Фонд поддержал сервисы удаленного обучения «Мираполис», облако ActiveCloud, интернет-магазин с подарочными сертификатами Daripodarki, а также Magazinga и e-mail-рассылку Client24.

ru. Инвестирует от $35 тысяч с долей 15%.

ru. Инвестирует от $35 тысяч с долей 15%.

Синюшин отмечает, что экспортная часть венчурного российского рынка сегодня имеет отличные перспективы. Что касается внутреннего сегмента венчурных инвестиций, то пока фонды с частным капиталом не проявляют к нему интереса, и вряд ли в ближайшем будущем что-то изменится.

Однако здесь активно работают фонды с государственным капиталом и корпоративные венчурные фонды. Их меньше интересует окупаемость; кроме того, они обладают необходимыми ресурсами и административными рычагами. Таким образом, единого венчурного рынка в России сегодня практически нет, заключает эксперт.

Как работают венчурные фонды и зачем в них инвестировать

29 Sep 2021

Apple, Google, YouTube – когда-то эти гиганты были мелкими стартапами и рассчитывали на щедрых инвесторов, которые поверят в их гениальный (как потом оказалось) замысел. Большинство современных акул технологического рынка обязаны своей триллионной капитализацией венчурным инвесторам.

Помогаем

Новый пентхаус или автомобиль S-класса – теперь этим никого не удивишь. Сегодня статусность измеряется более грамотным вложением капитала. Альтернативой инвестиций в недвижимость, фондовый рынок и собственный бизнес становятся венчурные фонды, которые стоят у истоков новых Uber и Facebook.

Что такое венчурный фонд

Венчурные фонды – это инвестиционные организации, которые вкладывают средства в перспективные инновационные компании, обычно технологические стартапы. У них высокий градус риска, но они могут получить заоблачную прибыль, если проект будет успешным.

Степень риска по большей части зависит от стадии инвестирования. Например, на ранней вероятность прогореть самая большая – около 90%, так как у вас практически нет гарантий, что инвестируемая компания достигнет своих целей. А на одной вере в идею миллионов не заработаешь.

Например, на ранней вероятность прогореть самая большая – около 90%, так как у вас практически нет гарантий, что инвестируемая компания достигнет своих целей. А на одной вере в идею миллионов не заработаешь.

На поздней стадии есть возможность увидеть динамику роста проекта и проанализировать, в каком направлении и с какими темпами он будет двигаться дальше. Поэтому здесь вы рискуете лишь на 20% и можете ожидать прибыли в течение 3–7 лет.

Курс

Recruitment

Станьте професіональним IT-рекрутером та заробляйте $1800 вже через два роки

РЕЄСТРУЙТЕСЯ!

Первые венчурные фонды начали появляться 1970-х годах в США – в эпоху технического прогресса и новаторских разработок в области электроники. За 10 лет в венчурные фонды вложили порядка $200 млн, а с 2020 года объем инвестирования вырос до $100+ млрд.

Как работает венчурный фонд

Венчурные инвестиции долгосрочны – вкладывают обычно на 7–10 лет. Иногда и на дольше, когда стадия разработки инновационного проекта затягивается. Размер вложений зависит от стадии жизненного цикла компании. На ранней стадии это может быть от $10 тыс. до $1 млн.

Иногда и на дольше, когда стадия разработки инновационного проекта затягивается. Размер вложений зависит от стадии жизненного цикла компании. На ранней стадии это может быть от $10 тыс. до $1 млн.

На поздних стадиях ставки возрастают до $1–3 млн, так как до этого этапа доживают только те стартапы, которые сумели доказать свою актуальность и состоятельность на рынке. Хотя в последнее время на фоне общего роста капиталовложений в инновации даже на ранней стадии максимальные чеки возросли до $5–10 млн.

Один из примеров – стартап Gorillas с концепцией доставки за 10 минут, который еще на ранней стадии поднимал суммы в $3–5 млн.

Портфель проектов зависит от специфики фонда: это могут быть компании на определенной стадии или из конкретной сферы деятельности. Мы, например, инвестируем в технологические быстро развивающиеся компании из Западной Европы в четырех индустриях – health, wealth, mobility и housing (здоровье, управление капиталом, мобильность, жилье. – Прим. ред.). Заходим на поздней стадии, в серии B+.

– Прим. ред.). Заходим на поздней стадии, в серии B+.

Макс Филиппов

Как и в любом бизнесе, больше шансов у стартапов, которые нашли свою нишу и предложили новое решение на рынке. Именно на такие проекты охотятся венчурные фонды.

Многие стартапы привлекают именно венчурное финансирование, так как традиционные кредиторы отказывают им в поддержке, считая малоизвестные проекты (хоть и с хорошей идеей) слишком рискованными.

Но венчурные фонды тоже не берут всех подряд: они будут инвестировать только в компании, которые демонстрируют значительный потенциал роста и способность генерировать высокую рентабельность инвестиций в долгосрочной перспективе.

На ранней стадии, когда еще нет никаких показателей, главное, на что обращают внимание фонды, – это команда, рынок и продукт. На позднем этапе уже подключаются финансы, KPI, бизнес-модель, конкуренция и условия участия в раунде.

Инвесторы в свою очередь вкладывают деньги через венчурные фонды, потому что те гарантируют партнерам комфортный пассивный доход, пока они работают над получением прибыли. Фонды собирают вклады с нескольких инвесторов, а затем распределяют их между потенциально успешными проектами.

Фонды собирают вклады с нескольких инвесторов, а затем распределяют их между потенциально успешными проектами.

Партнеры по венчурному капиталу берут на себя обязанность вернуть весь капитал инвесторов, прежде чем разделить прибыль. За свою работу фонд взимает комиссию с инвесторов: 1,5–3% в год за управление (management fee) и 10–30% от прибыли (success fee).

Зачем инвестировать в венчурный фонд

- Венчурные фонды по большей части ориентируются на институциональных инвесторов (организации, которые объединяют крупные суммы денег и инвестируют в ценные бумаги, недвижимость и другие инвестиционные активы). Но это не значит, что для простых смертных путь в венчур закрыт. Чтобы инвестировать, не нужны ни миллионы долларов, ни профильное образование, поэтому зайти на это поприще может практически каждый, у кого есть деньги.

- Когда вы определитесь с фондом для инвестирования, вам нужно отдать капитал в управление, а потом только смотреть, как он работает. Даже если вы не можете сами спрогнозировать доходность проекта, в фондах она практически всегда больше, чем в других видах инвестирования.

- Фонды все чаще предлагают своим инвесторам проекты, в которые можно вложиться дополнительно. При этом инвесторы могут рассчитывать на рекомендации фонда, ведь у каждого помимо репутации и доступа к сделкам есть своя команда аналитиков, экспертов и проектных менеджеров. Тут есть два варианта. Например, в Glovo мы заводили наших партнеров еще сверху. Помимо того, что мы инвестируем в проект фондом, мы также предлагаем инвесторам доинвестировать, помогая выбить место в раунде. Второй формат – мы предлагаем нашим партнерам инвестировать в ранние компании, которые не подходят фонду по стратегии, но в общем они интересные, там хорошие инвесторы и команды.

- Венчурные капиталисты больше следят за информацией, внутренне анализируют, и у них большой опыт. Так что во многих случаях могут выявлять проблемы до того, как они возникнут.

- Инвесторы предоставляют свои вклады на достаточно длительные сроки. Это позволяют успешно пройти первые, наиболее рискованные, стадии развития и выйти на прибыль.

- Инвестируя в венчур, заодно можно найти решения для своего основного бизнеса среди портфельных компаний. Например, технологии, которые улучшат производство и оптимизируют бизнес-процессы.

- Фонды считаются самым безопасным способом венчурных инвестиций. Они диверсифицируют вложения, снижая таким образом риски. За 2–3 года венчурный фонд вкладывает средства инвесторов в 10–15 компаний. Но есть и такие, которые делают по несколько десятков инвестиций в год.

- Венчурные фонды не обязаны раскрывать информацию о своих доходах. Как правило, они публикуют данные в закрытом режиме, только для своих партнеров.

- Венчурные фонды могут помочь стартапу получить маркетинг и продвижение, чтобы утвердиться на рынке.

- Конечно, в некоторых портфельных проектах фонды заинтересованы больше, чем в остальных. Но даже в случае первых неудач они не бросают стартапы.

- Инвестор может получить не только прибыль, но и опыт в управлении человеческими ресурсами, финансовом менеджменте и ведении переговоров.

Даже если вы не можете сами спрогнозировать доходность проекта, в фондах она практически всегда больше, чем в других видах инвестирования.

Даже если вы не можете сами спрогнозировать доходность проекта, в фондах она практически всегда больше, чем в других видах инвестирования.

Но даже в случае первых неудач они не бросают стартапы.

Но даже в случае первых неудач они не бросают стартапы. Как выбрать венчурный фонд для инвестирования

Фонд инвестирует в большой пул проектов, из которых на ранних стадиях могут принести прибыль только 5–10%, а на поздней – 50–80%. Поэтому не стоит жалеть времени на анализ рынка, чтобы найти авторитетную венчурную компанию, которая обладает глубокими отраслевыми знаниями и уже может похвастаться успехами.

Прежде всего обращайте внимание на репутацию фонда: какая команда там работает, как выстроен его бренд, в какие проекты он вкладывает, сколько экзитов (продажа компании. – Прим. ред.) у него было.

Важно поинтересоваться, насколько инновационные технологии использует фонд, как он окупает затраты, насколько гибок в принятии решений, какая у него динамика роста и какое соотношение успешных и неудавшихся проектов.

Не будет лишним познакомиться с управляющими фондом и оценить их компетентность. Насколько они способны находить, выбирать и инвестировать в лучшие сделки на своем рынке.

Как с любыми инвестициями, даже с опытными менеджерами успех не гарантирован. Поэтому венчурные фонды, особенно работающие на ранних стадиях, должны иметь грамотную стратегию управления рисками.

Этот материал – не редакционный

Это – личное мнение его автора. Редакция может не разделять это мнение.

Венчурные фондыинвестицииМакс Филипповстартапы

Все публикации автора

Топ материалы недели

Вакансии

Разместить вакансию

Еще 3 вакансии

Спецпроекты

Топ статья октября

Топ материалы недели

Венчурные инвестиции — Не знаете куда инвестировать? Тогда мы идём к вам! / Хабр

Не знаете куда инвестировать? Тогда мы идём к вам!

Статьи

Авторы

Компании

Сначала показывать

Порог рейтинга

russianlawyers

000Z» title=»2022-09-30, 09:00″>30 сентября в 09:00

000Z» title=»2022-09-30, 09:00″>30 сентября в 09:00

Венчурные инвестиции Управление персоналом *Читальный зал

Сейчас практически ни одна инвестиционная или относительно сложная корпоративная сделка не обходится без составления бизнес-партнёрами корпоративного договора. Партнёры, начинающие совместный бизнес, также всё чаще используют корпоративный договор для обеспечения защиты своих интересов и юридического закрепления первых договорённостей.

В этой статье я подробно расскажу о том, как оформить корпоративный договор и приведу конкретный список вопросов, ответы на которые очень полезно (целесообразно) закрепить бизнес-партнёрам в корпоративном договоре с целью избежания корпоративных конфликтов в будущем.

Читать далее

Всего голосов 4: ↑3 и ↓1 +2

Просмотры

415

Комментарии

1

russianlawyers

000Z» title=»2022-09-15, 14:17″>15 сентября в 14:17

000Z» title=»2022-09-15, 14:17″>15 сентября в 14:17

Венчурные инвестиции

Скрыть владение компанией (бизнесом) бывает необходимо в силу различных причин. Перечень таких причин широкоизвестен, поэтому не будем акцентировать на нём внимание — рассмотрим как задачу скрытия владения компанией (бизнесом) можно решить с помощью такого прогрессивного юридического инструмента российского права, как опцион.

Как известно, опцион — это юридический инструмент, позволяющий быстро в одностороннем порядке реализовать трансфер (отчуждение/приобретение) доли в компании (бизнесе) при наступлении условий, предусмотренных соглашением сторон опциона.

Такими условиями могут быть: наступление конкретной даты, достижение компанией определенного уровня выручки (прибыли), достижение той или иной валютой того или иного значения (стоимости), невыполнение стороной опциона тех или иных KPI, изменение ставки рефинансирования, рождение детей и много чего ещё, в том числе простое желание (волеизъявление) держателя опциона. Это делает опцион удобным инструментом для обеспечения быстрого трансфера (перехода) доли в бизнесе от одного лицу к другому. Например, от номинала к бенефициару (истинному владельцу бизнеса).

Это делает опцион удобным инструментом для обеспечения быстрого трансфера (перехода) доли в бизнесе от одного лицу к другому. Например, от номинала к бенефициару (истинному владельцу бизнеса).

Опцион, обеспечивающий трансфер доли в компании (бизнесе), в обязательном порядке заверяется нотариально (если мы говорим о такой организационно-правовой форме бизнеса как ООО), однако сведения о нём не обязательно подавать в ФНС и отражать в ЕГРЮЛ. Таким образом, о наличии опциона могут знать только стороны опциона(текущий владелец доли в бизнесе — номинал и возможный её приобретатель — бенефициар или доверенное лицо бенефициара), а также нотариус, который заверил сделку.

Читать далее

Всего голосов 16: ↑14 и ↓2 +12

Просмотры

2.8K

Комментарии

1

rogozin_alexey

Венчурные инвестиции Искусственный интеллект Автомобильные гаджеты

Из песочницы

Прочитал на «Хабре» обзор «летающих автомобилей» и как человек, который неплохо понимает в авиации, вот что скажу: никаких летающих автомобилей не было, нет и не будет. Слишком противоречивы требования этих двух миров: автомобильного и авиационного. Как бы ни мечталось о каком-то универсальном аппарате.

Слишком противоречивы требования этих двух миров: автомобильного и авиационного. Как бы ни мечталось о каком-то универсальном аппарате.

Сделать аппарат, похожий на автомобиль, но способный взлетать и садиться — дело не такое хитрое, можно при желании в любом гараже. Но совсем другой вопрос — как сделать его безопасным, надёжным, как обеспечить ресурс, возможность полётов в сложных метеоусловиях и нестандартных ситуациях (типа попадания птицы в двигатель или удара молнии).

Читать далее

Всего голосов 38: ↑21 и ↓17 +4

Просмотры

6.6K

Комментарии

37

MagisterLudi

Венчурные инвестиции Развитие стартапа

Перевод

Продолжение истории парней из предыдущего поста «Мне 22 года и вот чему я научился за первые 90 дней работы над своим стартапом»

Мы подняли инвестиции в самый пик пандемии. Вдобавок к $150k, полученных от Y Combinator, мы хотели получить $1m после DemoDay YC W20.

Вдобавок к $150k, полученных от Y Combinator, мы хотели получить $1m после DemoDay YC W20.

Y Combinator — стартап-акселератор из которого появились Gitlab, Docker, Heroku, Codeacademey, Stripe, AirBnB, Reddit, Zapier, Webflow, Twitch, Boom, Coinbase, OpenSea, и еще 80 единорогов.

Но все провалилось. COVID-19 ударил по США со всей силой после 2 недель с момента нашего фандрейзинга и спутал все наши планы.

Мы получили на 50% больше клиентов, оплативших подписку, чем мы ожидали и смогли поднять суммарно $1,65 миллионов. Я бы хотел обрисовать нашу историю в деталях, рассказать о том, как мы обернули обстоятельства в свою пользу, когда начались трудности, а также дать стратегические советы для всех фаундеров, которые хотят запуститься в пандемию.

Имейте в виду, что все стартапы разные, и все раунды инвестиций тоже различаются. Чтобы быть объективным, упомяну наши преимущества и недостатки, когда мы пошли на первый раунд:

- Первый раз в стартапе. Никаких больших побед или особых неудач за нашими плечами не было.

- Мы — компания из Y Combinator

- Сильный бэкграунд у каждого фаундера (мы знали наш рынок)

- Большой рынок

- Очень ранний старт — менее, чем через 6 месяцев мы запустили фандрейзинг для Freshpaint

- Средняя востребованность проекта на старте раунда. Ее было не много, но и не мало.

- Неплохие связи. Мы все работали в Кремниевой долине в течение нескольких лет. Благодаря этому мы обзавелись кое-какими связями. Но снова скажу — не много, но и не мало.

- Никогда не поднимали инвестиции до этого

Никаких больших побед или особых неудач за нашими плечами не было.

Никаких больших побед или особых неудач за нашими плечами не было.

Читать дальше →

Всего голосов 13: ↑3 и ↓10 -7

Просмотры

978

Комментарии

0

MagisterLudi

Венчурные инвестиции Развитие стартапа

Перевод

2019 год подходит к концу, так что я бы хотел немного порефлексировать и задокументировать хронику того, как мы создавали Freshpaint. Совпадение, но с начала нашей работы прошло где-то 90 дней, так что этот пост также можно рассматривать как «рефлексию о первых 90 днях».

Совпадение, но с начала нашей работы прошло где-то 90 дней, так что этот пост также можно рассматривать как «рефлексию о первых 90 днях».

Где-то в конце обучения в YCombinator (мы были участниками набора лета 2019) мы решили сделать пивот и превратиться из Perfalytics — Postgres-продукт, над которым мой кофаундер, Малис, работал изначально один, — во Freshpaint. На фоне этого я присоединился к компании на фулл-тайм как кофаундер (я до этого помогал ему как товарищ, и это я рекомендую делать каждому, кто работает в техе — помогать друзьям, ведь вы никогда не знаете, какие проекты добьются успеха и какие взаимоотношения станут гораздо лучше).

Freshpaint автоматически собирает данные с вашего сайта или приложения и в один клик отправляет их в более сотни сервисов для аналитики, продакт-менеджмента и маркетинга. Мы делаем интеграцию сервисов гораздо проще, позволяем провести стандартизацию и запрос данных за одну операцию и сохранить ресурсы разработчиков, дабы они больше сфокусировались на самом продукте.

Некоторые из вещей в списке ниже могут показаться абсолютно очевидными, но стартапы — настолько сложная штука, что для них легко упустить самое основное и простое.

Вот несколько выводов, которые для меня особенно важны на данный момент.

1. Это офигеть как сложно!

Читать дальше →

Всего голосов 43: ↑13 и ↓30 -17

Просмотры

12K

Комментарии

47

MagisterLudi

Венчурные инвестиции Развитие стартапа Управление продуктом *

Перевод

Y Combinator — стартап-акселератор из которого появились Gitlab, Docker, Heroku, Codeacademey, Stripe, AirBnB, Reddit, Zapier, Webflow, Twitch, Boom, Coinbase, OpenSea, и еще 80 единорогов.

100 компаний заплатили за Stable еще до того, как мы написали хоть одну строчку кода — вот как у нас это получилось.

Stable — виртуальный адрес и почтовый клиент для бизнеса. Мы помогли наладить постоянные бизнес-процессы и цифровизировать обычную физическую почту сотням компаний, среди которых Fast, InDinero и Lugg.

Stable сегодня выглядит совсем иначе по сравнению с тем, каким он был в момент нашего запуска — нашей MVP была электронная почта и гугл диск. Эти инструменты были ключевыми в нашем продукте до тех пор, пока мы не достигли отметки в 100 платящих компаний на нашей платформе.

Этот пост о том, как и зачем мы приняли эти ранние решения относительно нашего стартапа.

Читать дальше →

Всего голосов 27: ↑12 и ↓15 -3

Просмотры

5.5K

Комментарии

0

IvanLunegov

Венчурные инвестиции Развитие стартапа

Из песочницы

Размышление о том, почему все так хотят быть CEO. А на обложке недавний мем «Плачущий CEO» в лице Braden Wallake (фото из статьи).

А на обложке недавний мем «Плачущий CEO» в лице Braden Wallake (фото из статьи).

Читать далее

Всего голосов 16: ↑7 и ↓9 -2

Просмотры

3.5K

Комментарии

9

dairok

Блог компании ГК ЛАНИТ Венчурные инвестиции Развитие стартапа Управление продуктом *

Не знаю, как считаете вы, но я убеждён, что любая работа обязывает человека к непрерывному изучению нового. А уж что говорить, когда ты работаешь в ИТ? Здесь чуть ли не каждый день кто-то что-то да придумает. Придерживаясь своего правила «вечной учебы», я решил, что будет большим упущением не пройти курс по созданию продукта. Давайте будем честны: ещё будучи детьми, мы постоянно что-то изобретаем в своей голове. Я работаю в компании НОРБИТ, которая входит в группу ЛАНИТ, и мне выпала возможность принять участие в акселераторе идей ЛАНИТ Product Manager. Здесь я решил совместить свою тягу к знаниям и изобретательству.

Здесь я решил совместить свою тягу к знаниям и изобретательству.

В конце марта 2022 года обучение было завершено, и в качестве «экзамена» все участники курса представляли свои продукты перед наставниками, коллегами и зрителями. Я занял первое место с AI-сервисом контроля состояния пожилых людей Digital Guardian.

В акселератор я уже шёл с готовой идеей, однако путь мой оказался тяжёлым, но очень интересным. На Хабре уже вышла статья, в которой подробно описывается процесс обучения в акселераторе и его методология, поэтому в этом посте я сосредоточусь только на своём продукте и его развитии.

Читать далее

Всего голосов 16: ↑16 и ↓0 +16

Просмотры

805

Комментарии

3

RAAD

Исследования и прогнозы в IT *Венчурные инвестиции Статистика в IT Интернет вещей Будущее здесь

Рынок онлайн-образования России все еще находится на стадии своего формирования. Большая часть обучающихся, представителей несовершеннолетних обучающихся и педагогического состава образовательных учреждений, до введения режима самоизоляции, связанного с массовым распространением коронавирусной инфекции, не планировала обучения в онлайн формате и реагировала на внедрение элементов дистанционного обучения в период пандемии в большей степени негативно.

Большая часть обучающихся, представителей несовершеннолетних обучающихся и педагогического состава образовательных учреждений, до введения режима самоизоляции, связанного с массовым распространением коронавирусной инфекции, не планировала обучения в онлайн формате и реагировала на внедрение элементов дистанционного обучения в период пандемии в большей степени негативно.

Нет ничего тягостней неизвестности …

Всего голосов 2: ↑1 и ↓1 0

Просмотры

1.6K

Комментарии

6

MagisterLudi

Венчурные инвестиции Развитие стартапа Управление персоналом *Карьера в IT-индустрии Финансы в IT

Перевод

Аарон Харрис — бывший глава по инвестициям Series A в Y Combinator

Думаю, что путь, по которому сотрудники стартапов получают компенсации, скоро «сломается». Нынешняя модель с маленькой зарплатой, но большим долевым участием в проекте работает только в случае торгов акциями на публичном рынке или IPO компании в обозримом будущем. Если IPO откладывается или вовсе рискует не состояться, то в пору думать об изменении материальной мотивации сотрудников.

Нынешняя модель с маленькой зарплатой, но большим долевым участием в проекте работает только в случае торгов акциями на публичном рынке или IPO компании в обозримом будущем. Если IPO откладывается или вовсе рискует не состояться, то в пору думать об изменении материальной мотивации сотрудников.

Опционы полезны для сотрудника, только когда у него есть четкое понимание, сколько пройдет времени с момента, когда он этот опцион получает, и когда этот опцион станет эквивалентом реальных денег.

Случается это, если: 1) цена акций выше стоимости исполнения опционов, чтобы продажа имела смысл для сотрудника 2) акций компании ликвидны, и их можно быстро продать.

Второй вариант возможен в случае доступа к ликвидным, а значит — публичным рынкам. Это единственное место, где сотрудник может продать акции в тот момент, когда захочет и будет относительно точно представлять цену, которую за них получит.

Читать дальше →

Всего голосов 12: ↑6 и ↓6 0

Просмотры

4. 7K

7K

Комментарии

10

RAAD

Исследования и прогнозы в IT *Учебный процесс в IT Венчурные инвестиции Образование за рубежом Бизнес-модели *

Образование является одной из крупнейших отраслей в мире, на которую приходится более 6% мирового ВВП. Объем мирового рынка образования в 2021 году, по данным из открытых источников, достиг отметки 6,5 трлн долл. США, а объем рынка EdTech-отрасли 270 млрд долл. США – это, по максимальным экспертным оценкам, всего лишь чуть более 4% от всего объема рынка образования, по итогам 2020 года было порядка 3,6%. Даже с учетом максимально ожидаемого 12 % роста объемов мирового EdTech рынка до 300 млрд долл. США в 2022 году, доля рынка онлайн-образования по итогам 2022 года, скорее всего, не превысит 5,5% от общего объема рынка, но продолжает неуклонно расти.

Текущий анализ международного рынка онлайн-образования включает в себя обобщенные данные из множества источников. Несмотря на то, что выводы любого аналитического исследования отчасти субъективны, из любой информации можно извлечь пользу, чего я Вам и желаю.

Несмотря на то, что выводы любого аналитического исследования отчасти субъективны, из любой информации можно извлечь пользу, чего я Вам и желаю.

Нет ничего тягостней неизвестности …

Всего голосов 3: ↑3 и ↓0 +3

Просмотры

2.1K

Комментарии

0

MediaMetriqa

Венчурные инвестиции Развитие стартапа Будущее здесь

Из песочницы

Перевод

Адаптируйся, чтобы выжить или Adapting to Endure — именно так звучит в оригинале название полезных фактов и размышлений руководителей Sequoia Capital, одного из самых успешных американских венчурных фондов, на тему того, чего ожидать от финансового и криптовалютного рынка в будущем.

Читать полностью

Всего голосов 9: ↑8 и ↓1 +7

Просмотры

3. 9K

9K

Комментарии

2

lanit_team

Блог компании ГК ЛАНИТ Венчурные инвестиции Развитие стартапа Управление продуктом *

Каждого хоть раз посещала идея создать что-то полезное, придумать крутой сервис или приложение, которые бы решали многие проблемы. Возможно, даже сейчас, читая этот текст, к кому-то придёт озарение. Но идея – это лишь начало долгого пути. По статистике, около 90% стартапов ждёт не самая радужная участь. Почему так? На это, конечно же, влияют различные факторы, как внешние, так и внутренние. К сожалению, большинство людей просто не готовы упорно работать над идеей, что мешает ей, в конечном счёте, стать продуктом, который успешно продается. Многие стартаперы оказываются теоретически и практически не готовыми пройти весь путь создания продукта. Было бы здорово на начальном этапе получить доступ к полезной информации, пообщаться с наставником или отраслевым экспертом. В том числе и для этого была разработана программа “Акселератор ЛАНИТ Product Manager”, которая работает на базе Центра инноваций нашей компании.

В том числе и для этого была разработана программа “Акселератор ЛАНИТ Product Manager”, которая работает на базе Центра инноваций нашей компании.

Читать далее

Всего голосов 35: ↑34 и ↓1 +33

Просмотры

1.4K

Комментарии

2

urvalla

Децентрализованные сети *Исследования и прогнозы в IT *Венчурные инвестиции Криптовалюты Будущее здесь

Я занимаюсь разработкой и управлением разработкой уже около 15 лет. И могу вполне ехать по этим рельсам дальше. Но внутренний запрос на изучение новых технологий повёл меня за собой. Вёл плавно, год за годом, и вот довёл до этой точки — я стартаплю в web3. В статье я не буду рассказывать про свой проект, я расскажу о том как дошёл до жизни такой, и главное — почему я поверил в web3.

Читать далее

Всего голосов 25: ↑8 и ↓17 -9

Просмотры

4. 7K

7K

Комментарии

19

russianlawyers

Венчурные инвестиции Законодательство в IT Финансы в IT

Из песочницы

Существует два основных вида финансирования (инвестирования) бизнеса: долговое (заёмное) и акционерное. Долговое не предусматривает приобретение доли в бизнесе, акционерное — предусматривает приобретение доли в бизнесе в обмен на инвестиции.

Есть смешанный тип финансирования (инвестирования) — так называемый «инвестиционный заём», когда инвестор даёт деньги в долг, но при этом возврат инвестиций и получение доходности осуществляется в форме перечисления инвестору определённой части доходов или прибыли бизнеса.

По такой смешанной схеме инвестиционного займа чаще всего осуществляется финансирование (инвестирование) бизнеса ИП.

Читать далее

Всего голосов 3: ↑3 и ↓0 +3

Просмотры

1.4K

Комментарии

0

EgorKotkin

Венчурные инвестиции Финансы в IT Криптовалюты Будущее здесь

Экономика — это механизм, которым человечество начало пользоваться задолго до того, как стало понимать, как он работает и как им управлять. Этим экономика схожа с человеческим телом, которое функционировало задолго до того, как в нём зародился разум, чтобы разобраться в его устройстве и даже начать им осознанно управлять. И в обоих случаях это всё work in progress, процесс, далёкий от завершения — в экономической науке даже в большей степени, нежели в науке о человеческом теле. В конце концов, процесс формирования экономической науки начался только чуть более 200 лет назад и до сих пор незавершён — на сегодняшний день единой экономической науки в том же смысле, как наука химия, биология или физика, не существует. Есть только набор экономических парадигм, теорий и практик, образующих лоскутное одеяло с огромными дырами и многих взаимоисключающих фрагментов. Можно сказать, что экономика как наука находится на стадии самоформирования из этого первичного бульона идей, одни из которых станут фундаментом будущей научной экономики, а другие окажутся отвергнуты как лженаучные — в точности, как химия возникла из алхимии или астрофизика из астрологии.

Есть только набор экономических парадигм, теорий и практик, образующих лоскутное одеяло с огромными дырами и многих взаимоисключающих фрагментов. Можно сказать, что экономика как наука находится на стадии самоформирования из этого первичного бульона идей, одни из которых станут фундаментом будущей научной экономики, а другие окажутся отвергнуты как лженаучные — в точности, как химия возникла из алхимии или астрофизика из астрологии.

Это необходимое предисловие для того, чтобы начать продуктивный разговор о выходе из экономического кризиса, начавшегося сейчас в России. Экономический кризис в России официально признан: Минэкономразвития спрогнозировало обвал ВВП РФ на 8,8% и инфляцию выше 20% в 2022 году. Это — нижняя, самая оптимистичная планка экспертного консенсуса на сегодняшний день. То есть, кризис — новая экономическая реальность. И, хотя запущен политическими обстоятельствами, но природу имеет совершенно экономическую. Постараемся отложить политический аспект в сторону, и рассмотреть экономическую проблему как таковую.

В условиях санкций Россия оказалась заложницей неоклассической (неолиберальной) экономической парадигмы, которой неуклонно следовала все 30 лет после распада СССР с 1992 года.

Читать дальше →

Всего голосов 48: ↑27 и ↓21 +6

Просмотры

5K

Комментарии

64

MagisterLudi

Венчурные инвестиции Развитие стартапа Карьера в IT-индустрии Биографии гиков

Перевод

Создатель Gmail Пол Букхейт в Google в 1999 году.

По какой-то причине мне всегда нравилась идея основать новую важную компанию или создать что-то действительно классное, что будет всем полезно. В колледже мне стало интересно создать софтварный проект или присоединиться к уже существующему, но понятия не имел, как это сделать. Я прочитал несколько случайных книг, таких как «Startup: A Silicon Valley Adventure» и «Steve Jobs & the Next Big Thing», но я все еще не знал, как создать компанию или даже как найти хорошую компанию, к которой можно присоединиться. На самом деле все, что я знал, это то, что крутые стартапы, похоже, находятся в Кремниевой Долине, и поэтому единственный план, который я мог придумать, — это выяснить, где находится эта «Кремниевая Долина», и переехать туда (я учился в школе в Огайо). К счастью, мой друг Чад недавно устроился на работу в Intel в Санта-Кларе и сообщил, что Санта-Клара на самом деле является частью «Кремниевой долины», так что я тоже устроился в Intel.

На самом деле все, что я знал, это то, что крутые стартапы, похоже, находятся в Кремниевой Долине, и поэтому единственный план, который я мог придумать, — это выяснить, где находится эта «Кремниевая Долина», и переехать туда (я учился в школе в Огайо). К счастью, мой друг Чад недавно устроился на работу в Intel в Санта-Кларе и сообщил, что Санта-Клара на самом деле является частью «Кремниевой долины», так что я тоже устроился в Intel.

Это было в 1998 году и я предполагал, что улицы Кремниевой Долины будут «вымощены стартапами», и что я, вероятно, буду сталкиваться с ними повсюду. Как оказалось, это было не совсем так.

Читать дальше →

Всего голосов 25: ↑2 и ↓23 -21

Просмотры

6.7K

Комментарии

3

MagisterLudi

Венчурные инвестиции Развитие стартапа

Перевод

Аарон Харрис — бывший глава по инвестициям Series A в Y Combinator

Создание компании — это, в значительной степени, проявление эго. Эго является неотъемлемой частью создания бизнеса, а на этапе стартапа большей. Это нормально.

Эго является неотъемлемой частью создания бизнеса, а на этапе стартапа большей. Это нормально.

Эго — это то, что дает фаундеру уверенность в создании чего-то нового. Эго питает веру в то, что новое, созданное им, будет достаточно хорошим, чтобы изменить образ жизни десятков, тысяч, даже миллионов людей. Возможно, мы не всегда называем это эго — возможно, мы называем это видением, или уверенностью, или страстью — но идея одна и та же.

Но как бы ни было важно эго для основания компании, оно также разрушительно для создания хорошей корпоративной культуры. Необузданное эго становится высокомерием. Оно не позволяет другим людям добиваться успехов и вносить свой вклад. Фаундеры, которые не сдерживают свое эго, не хотят признавать помощь, оказываемую им другими, и им трудно создать и удержать отличные команды.

Чтобы создать компанию, фаундерам необходимо эго, но чтобы построить великую компанию, они должны быть скромными. Скромность позволяет увидеть все то, что способствует их успеху, особенно то, над чем они не имеют контроля. Благодаря скромности фаундеры могут увидеть важную роль удачи в своем успехе. Они могут признать, отметить и вознаградить кофаундеров, сотрудников и клиентов. Они устойчивы, когда что-то идет не так, потому что могут видеть дальше себя.

Благодаря скромности фаундеры могут увидеть важную роль удачи в своем успехе. Они могут признать, отметить и вознаградить кофаундеров, сотрудников и клиентов. Они устойчивы, когда что-то идет не так, потому что могут видеть дальше себя.

Взаимосвязь между эго и скромностью очевидна когда вы слышите как фаундеры рассказывают о своих компаниях. По мере роста компании лучшие фаундеры все чаще говорят о «Мы», а не только о «Я». Каждый разговор о достижениях компании — это возможность подчеркнуть вклад других людей и организации в целом.

Читать дальше →

Всего голосов 16: ↑4 и ↓12 -8

Просмотры

4.7K

Комментарии

0

MagisterLudi

Венчурные инвестиции Развитие стартапа

Перевод

Аарон Харрис — бывший глава по инвестициям Series A в Y Combinator

Прежде чем фаундеры станут менеджерить сотрудников, они неизбежно столкнуться с тем, как менеджерить друг друга. Неудачные рабочие взаимодействия кофаундеров — причина №2 гибели стартапов.

Неудачные рабочие взаимодействия кофаундеров — причина №2 гибели стартапов.

Несмотря на такую важность и сложность взаимоменеджмента кофаундерами друг друга, большинство советов по такому «взаимоменеджменту», которые я встречал, посвящены отношениям «начальник-подчиненный». Это полезно, но не на первых порах. То, что я читал об этой стадии менеджмента, построено по принципу «относись к этому как к отношениям». Это верно, но слишком обобщено, что может помочь только лишь в некоторой степени.

Взаимоменеджерить друг друга кофаундерам сложно по ряду причин:

Читать дальше →

Всего голосов 10: ↑5 и ↓5 0

Просмотры

2.5K

Комментарии

0

MagisterLudi

Венчурные инвестиции Развитие стартапа Карьера в IT-индустрии Читальный зал Научно-популярное

Перевод

Запуск SpaceX Falcon 9 2 февраля 2022.

В Кремниевой долине часто задают вопрос о том, что делает предпринимателя выдающимся. Опытные инвесторы указывают на различные черты. Настойчивость. Смелость. Преодоление трудностей. Упорство. Врожденная гениальность. Хорошее детство. Плохое детство. Удача.

Но самая значимая черта — та, которую труднее всего описать. Это огонь в глазах, свирепость речи и действий, которые являются физическим проявлением серьезности. Это вера в то, что Бог или Вселенная возложили на вас огромную задачу, которую никто, кроме вас, не сможет выполнить. Это священная война против законов физики. Это бремя необходимости переломить укоренившиеся за сотни лет интересы ради достижения благородной цели.

Когда вы видите такую серьезность у основателя, обычная реакция — посмеяться или поиздеваться над ним. Да кто он такой, чтобы верить, что сможет колонизировать Марс? Кто они такие, чтобы думать, что люди будут прыгать в машины к незнакомцам? Но инвесторы, такие как я, тянутся к таким серьезным людям, потому что это редкое качество — мощное сочетание способностей и воли — побуждает других выйти за рамки мыслимого.

Читать дальше →

Всего голосов 20: ↑9 и ↓11 -2

Просмотры

4.3K

Комментарии

15

Что такое венчурный капитал и как он работает?

Если вы бронируете жилье через VRBO, готовите гамбургер на растительной основе в Impossible Foods или покупаете продукты через Instacart, вы ежедневно пользуетесь услугами и продуктами компаний, поддерживаемых венчурным капиталом.

Однако люди, не работающие в отрасли, вряд ли много знают об этом динамичном, активном и развивающемся мире. Несмотря на то, что глобальные рынки капитала постоянно меняются, основы венчурного капитала остаются неизменными. В этой статье мы разберем основы венчурного капитала и объясним, что вам нужно знать.

Что такое венчурный капитал?

Венчурный капитал — это форма финансирования, при которой капитал инвестируется в компанию, обычно стартап или малый бизнес, в обмен на долю в компании. Это также основная часть гораздо более крупной и сложной части финансового ландшафта, известной как частные рынки.

Это также основная часть гораздо более крупной и сложной части финансового ландшафта, известной как частные рынки.

Что такое фирма венчурного капитала?

Фирмы венчурного капитала — это тип инвестиционной фирмы, которая финансирует и наставляет стартапы или другие молодые, часто ориентированные на технологии компании. Подобно фирмам прямых инвестиций (PE), фирмы венчурного капитала используют капитал, привлеченный от партнеров с ограниченной ответственностью, для инвестирования в перспективные частные компании. В отличие от фирм PE, фирмы венчурного капитала часто получают миноритарный пакет акций — 50% или менее — когда они инвестируют в компании. Множество компаний фирмы называется ее портфелем, а сами предприятия — портфельными компаниями. Примеры фирм венчурного капитала включают:

Секвойя Капитал

Sequoia Capital со штаб-квартирой в Менло-Парке, Калифорния, является венчурной фирмой, которая инвестирует в ИТ, мобильные устройства, Интернет, энергетику, СМИ, розничную торговлю и многое другое. Фирма является активным инвестором кухонь-призраков — нового направления, отслеживаемого PitchBook, — и инвестировала в компании Uber, Bird, DoorDash и 23andMe.

Фирма является активным инвестором кухонь-призраков — нового направления, отслеживаемого PitchBook, — и инвестировала в компании Uber, Bird, DoorDash и 23andMe.

Андреессен Горовиц

Andreessen Horowitz, также базирующаяся в Менло-Парке, является венчурной фирмой, которая инвестировала в такие компании, как Lime, Airbnb, Instacart и Foursquare. В июне 2021 года фирма привлекла крипто-фонд на сумму 2,2 миллиарда долларов, что стало крупнейшим инструментом в своем роде и усилило заявку венчурного капитала на поддержку стартапов, ориентированных на блокчейн.

ДН Капитал

Лондонская DN Capital в молодой венчурной фирме, которая инвестирует в программное обеспечение, финансовые технологии, мобильные приложения, цифровые медиа, компании электронной коммерции и другие. Компания DN Capital, основанная в 2000 году, основала такие известные стартапы, как Shazam, Auto1 и Purplebricks.

история клиента

ДН Капитал

Узнайте, как DN Capital использует PitchBook для экономии времени и повышения эффективности.

Прочитать тематическое исследование

Что такое венчурный фонд?

Чтобы собрать деньги, необходимые для инвестирования в компании, фирмы венчурного капитала открывают венчурный фонд и запрашивают обязательства у партнеров с ограниченной ответственностью. Этот процесс позволяет им формировать денежный пул, который затем инвестируется в перспективные частные компании. Инвестиции, которые они делают, обычно осуществляются в обмен на миноритарный капитал, который составляет 50% или менее доли в компании.

Например, BioGeneration Ventures II является ведущим голландским венчурным фондом. Основанная в Наардене, Нидерланды, и возглавляемая основателем и менеджером Эдвардом ван Везелем, она инвестирует в медицинские компании на начальной, ранней и поздней стадиях. Полностью инвестированный фонд вложил капитал в Cristal Therapeutics и Synaffix — стартапы по разработке лекарств — среди других компаний.

Кто такой венчурный капиталист?

Инвесторы, работающие в фирме венчурного капитала, называются венчурными капиталистами. Они активно ищут инвестиционные возможности для фирмы, а также помогают привлечь капитал для венчурных фондов. По данным PitchBook, в 2021 году во всем мире насчитывалось 9 960 активных венчурных инвесторов. Чтобы представить это в перспективе, число активных венчурных капиталистов увеличилось на 599% с 2007 года. Используя пример из предыдущего раздела, Эдвард ван Везел из BioGeneration Ventures является венчурным капиталистом.

В чем разница между инвесторами-ангелами и венчурными капиталистами?

Ангел-инвестор — это состоятельный человек, который вкладывает свои собственные деньги в перспективные компании, тогда как венчурный капиталист привлекает и инвестирует капитал от партнеров с ограниченной ответственностью. Марк Кьюбан и Лори Грейнер, частые инвесторы Shark Tank на канале ABC, являются примерами бизнес-ангелов.

Как работает венчурный капитал?

По мере роста компании проходят различные этапы венчурного капитала. Кроме того, фирмы или инвесторы могут сосредоточиться конкретно на определенных этапах, что влияет на то, как они инвестируют.

Посевная стадия

Когда венчурный капиталист предоставляет стартапу относительно небольшой капитал, который можно использовать для разработки продукта, исследования рынка или разработки бизнес-плана, это называется посевным раундом. Как следует из названия, посевной раунд часто является первым официальным раундом институционального финансирования компании. Инвесторам начального раунда обычно выдаются конвертируемые облигации, опционы на акции или привилегированные акции в обмен на их инвестиции. Кембридж, Англия, финтех-стартап Nosso привлек начальное финансирование в размере 2,7 миллиона долларов в феврале 2022 года.

Ранняя стадия

Ранняя стадия венчурного финансирования предназначена для компаний, находящихся на стадии развития. Этот этап финансирования обычно больше в сумме, чем посевной этап, потому что новым предприятиям требуется больше капитала для начала работы после того, как у них появится жизнеспособный продукт или услуга. Венчурный капитал инвестируется раундами или сериями, обозначаемыми буквами: серия A, серия B, серия C и так далее. Компания Planet FWD из Сан-Франциско, основанная в 2019 году, в мае 2022 года привлекла 9,96 млн долларов венчурного финансирования серии A на ранней стадии.

Этот этап финансирования обычно больше в сумме, чем посевной этап, потому что новым предприятиям требуется больше капитала для начала работы после того, как у них появится жизнеспособный продукт или услуга. Венчурный капитал инвестируется раундами или сериями, обозначаемыми буквами: серия A, серия B, серия C и так далее. Компания Planet FWD из Сан-Франциско, основанная в 2019 году, в мае 2022 года привлекла 9,96 млн долларов венчурного финансирования серии A на ранней стадии.

Поздняя стадия

Поздняя стадия венчурного финансирования предназначена для более зрелых компаний, которые могут быть или не быть прибыльными, но доказали рост и приносят доход. Как и на ранней стадии, каждый раунд или серия обозначаются буквой. Серии D, серии E и серии F более распространены, но раунды финансирования на поздних стадиях могут доходить до серии K. Например, компания Glowforge из Сиэтла, производитель лазерных 3D-принтеров, привлекла 43 миллиона долларов на поздних стадиях серии E. финансирование в июне 2022 г.

финансирование в июне 2022 г.

Если компания, в которую инвестировала венчурная фирма, успешно приобретена или становится публичной, фирма получает прибыль и распределяет доходы между партнерами с ограниченной ответственностью, которые инвестировали в ее фонд. Фирма также может получить прибыль, продав часть своих акций другому инвестору на так называемом вторичном рынке.

Руководство

Венчурный фонд для стартапов

На более чем 25 страницах мы подробно расскажем о том, как работает венчурное финансирование, о плюсах и минусах самофинансирования и внешнего финансирования, а также о том, как основатели могут обращаться к инвесторам, когда их стартап готов к этому.

Загрузить руководство

Что такое корпоративный венчурный капитал?

В венчурном капитале есть подмножество, называемое корпоративным венчурным капиталом (CVC). Корпоративная венчурная компания инвестирует от имени крупных компаний, которые стратегически инвестируют в стартапы — часто те, которые работают в рамках своей основной отрасли или рядом с ней, — чтобы получить конкурентное преимущество или увеличить доход. В отличие от VC-инвестиций, CVC-инвестиции осуществляются с использованием корпоративных долларов, а не за счет капитала партнеров с ограниченной ответственностью. Примеры фирм корпоративного венчурного капитала включают:

Корпоративная венчурная компания инвестирует от имени крупных компаний, которые стратегически инвестируют в стартапы — часто те, которые работают в рамках своей основной отрасли или рядом с ней, — чтобы получить конкурентное преимущество или увеличить доход. В отличие от VC-инвестиций, CVC-инвестиции осуществляются с использованием корпоративных долларов, а не за счет капитала партнеров с ограниченной ответственностью. Примеры фирм корпоративного венчурного капитала включают:

ГВ

Как корпоративное венчурное подразделение Alphabet, материнской компании Google, GV стремится инвестировать в технологический и медиа-секторы. Основанная в 2009 году в Маунтин-Вью, Калифорния, компания инвестировала в такие компании, как ClassPass, Lola.com, Brandless и theSkimm.

Дженерал Электрик Венчурс

Как корпоративное венчурное подразделение General Electric, GE Ventures инвестирует в здравоохранение и медико-биологические науки, энергетику и мобильность и другие сектора. Основанная в 2013 году бостонская фирма инвестировала в такие компании, как Carbon, Sarcos Robotics и Arterys.

Основанная в 2013 году бостонская фирма инвестировала в такие компании, как Carbon, Sarcos Robotics и Arterys.

Как фирмы венчурного капитала зарабатывают деньги?

Фирмы венчурного капитала зарабатывают деньги, собирая плату за управление и производительность. Они могут варьироваться от фонда к фонду, но типичная структура вознаграждения следует правилу 2-и-20:

Плата за управление

Рассчитывается как процент активов под управлением (AUM), обычно около 2%. Эти сборы предназначены для покрытия ежедневных расходов и накладных расходов и взимаются регулярно.

Плата за исполнение

Рассчитывается как процент от прибыли от инвестирования, обычно около 20%. Эти сборы предназначены для стимулирования большей отдачи и выплачиваются сотрудникам в качестве вознаграждения за их успехи.

В чем разница между венчурным капиталом и частным капиталом?

И венчурный капитал, и частный капитал преследуют одну и ту же цель: увеличить стоимость бизнеса, в который они инвестируют, а затем продать свою долю в акционерном капитале (также известную как право собственности) с целью получения прибыли. Однако они различаются четырьмя различными способами:

Однако они различаются четырьмя различными способами:

- Типы компаний, в которые они инвестируют

- Уровни капитала, который они инвестируют

- Сумма собственного капитала, которую они получают

- Когда они участвуют в жизненном цикле компании

Чтобы подробнее изучить эту тему, прочитайте запись в нашем блоге о различиях между PE и VC.

Хотите узнать больше о частных рынках?

Загрузите наше руководство, чтобы понять этот быстрорастущий сектор экономики.

Скачать руководство

Что такое венчурный капитал? | Silicon Valley Bank

Определение венчурного капитала

Венчурный капитал обычно используется для поддержки стартапов и других предприятий с потенциалом существенного и быстрого роста. Фирмы венчурного капитала собирают деньги у партнеров с ограниченной ответственностью (LP) для инвестирования в многообещающие стартапы или даже более крупные венчурные фонды.

Например, при инвестировании в стартап венчурное финансирование предоставляется в обмен на долю в компании, и не ожидается, что оно будет возвращено по запланированному графику в обычном смысле, как банковский кредит. Венчурные капиталисты, как правило, ориентируются на более долгосрочную перспективу и инвестируют в надежде получить огромную прибыль, если компания будет приобретена или станет публичной. Венчурные капиталисты обычно берут лишь миноритарную долю — 50% или меньше — при инвестировании в компании, также известные как портфельные компании, потому что они становятся частью инвестиционного портфеля фирмы.

Фирмы венчурного капитала собирают деньги у партнеров с ограниченной ответственностью для инвестирования в многообещающие стартапы или даже более крупные венчурные фонды.

Другим примером является инвестирование в более крупные венчурные фонды. Крупные венчурные фонды могут иметь четкую цель для компаний, в которые они хотят инвестировать, например, компанию по производству электромобилей. Таким образом, вместо того, чтобы инвестировать в один стартап, они инвестируют в несколько компаний.

Таким образом, вместо того, чтобы инвестировать в один стартап, они инвестируют в несколько компаний.

Венчурный капитал заполняет пустоту

Венчурные инвестиции по своей природе являются рискованными и осуществляются до того, как компания станет публичной, или, в случае компаний на ранней стадии, даже до того, как компания приобретет прочную репутацию. Возможность больших потерь — даже всей инвестиции — учитывается в бизнес-модели венчурного капитала. Фактически, венчурные капиталисты ожидают, что они потеряют деньги на большинстве инвестиций. Шансы добиться «хоумрана», заработав более чем в 10 раз больше венчурных инвестиций, невелики, и на их реализацию могут уйти годы. Расчет таков, что несколько успешных компаний могут выплачивать дивиденды, которые значительно компенсируют убытки.

Несмотря на большие шансы, венчурный капитал является основным экономическим двигателем, который:

- Создает рост рабочих мест

- Шпоры инноваций

- Создает новые бизнес-модели, которые меняют мир

Финансирование, которое предоставляют венчурные капиталисты, дает зарождающимся предприятиям и отраслям шанс на процветание. Они помогают воплощать идеи в жизнь и заполняют пустоту, которую оставляют рынки капитала и традиционные банковские долговые обязательства из-за высокого риска, связанного с ограниченной операционной историей, отсутствием обеспечения и непроверенными бизнес-моделями. Венчурные фонды играют особенно важную роль, когда компания начинает коммерциализировать свои инновации.

Они помогают воплощать идеи в жизнь и заполняют пустоту, которую оставляют рынки капитала и традиционные банковские долговые обязательства из-за высокого риска, связанного с ограниченной операционной историей, отсутствием обеспечения и непроверенными бизнес-моделями. Венчурные фонды играют особенно важную роль, когда компания начинает коммерциализировать свои инновации.

Сбор средств и инвестиции венчурного капитала находятся на пути к рекордным годам. Во многом это связано с переработанной ликвидностью с высокоактивного рынка выхода, который ищет возможность реинвестировать. Есть также нетрадиционные инвесторы, входящие или значительно расширяющие свое участие в венчурной арене, в том числе:

- Частный капитал

- Корпоративное предприятие

- Хедж-фонды

- Суверенные фонды

По данным PitchBook, объем ангельского, посевного и первого финансирования стремительно растет: в 1 полугодии 2021 года в ангельские и посевные сделки было вложено более 7 миллиардов долларов капитала, что превышает общую стоимость сделок за каждый год до 2017 года. *

*

Как работает венчурный капитал

Вначале компании часто «запускают» свои операции. Средства предоставляются основателем, его друзьями и семьей, которые хотят оказать поддержку и надеются, что молодая компания добьется успеха. Однако наступает момент, когда молодой компании необходимо масштабироваться, иногда на годы раньше, чем прибыльность. На этом этапе основатели ищут более формальные источники для финансирования своего роста.

Использование венчурного капитала является логичным выбором. Есть много источников, и, как отмечалось выше, нетрадиционные инвесторы присоединяются к уже большому количеству традиционных фирм венчурного капитала. Многие фонды нацелены на конкретную отрасль или сектор, географию или этап развития компании. Многие связи устанавливаются через сетевые группы стартапов, акселераторы и программы наставничества. Одним из первых пунктов является создание презентационной презентации и целевых фирм, которые кажутся подходящими для вашей компании и бизнес-модели.

Если инвестора впечатлит ваша презентация и бизнес-план, он приложит все усилия, чтобы подтвердить вашу точку зрения. Это будет включать в себя полный анализ вашей бизнес-модели, продуктов или услуг, финансового положения и производительности — сейчас и в предыдущих предприятиях.

Предположим, принято решение идти вперед. В этом случае венчурный инвестор представит перечень условий, который будет включать:

- Сумма венчурного капитала, которую он предлагает сделать

- Доля в компании, которую они ожидают получить взамен

- Иные условия сделки

Могут быть условия, которые вам необходимо выполнить, прежде чем они выпустят свои средства, включая дополнительный сбор средств с вашей стороны. Вы должны ожидать, что венчурные деньги можно структурировать так, чтобы они поступали в несколько раундов в течение нескольких лет.

Вы должны ожидать, что венчурные деньги можно структурировать так, чтобы они поступали в несколько раундов в течение нескольких лет.

Если вам посчастливилось иметь выбор фирм венчурного капитала, используйте эту оценочную карту, чтобы оценить несколько предложений венчурного капитала и выбрать то, которое лучше всего соответствует вашим целям.

Большинство условий подлежат обсуждению; однако вам следует отдавать приоритет тем из них, которые наиболее важны для вас и ваших партнеров, особенно других финансовых партнеров. Будьте конкретны и реалистичны, когда ведете переговоры, иначе вы рискуете показаться неопытным или чрезмерно уверенным в себе человеком. В любом случае, это может привести к тому, что ваш новый партнер по венчурному капиталу встанет не с той ноги.

Этапы привлечения капитала

- Предпосевная стадия: Как правило, скромное финансирование на ранней стадии предназначено для разработки продукта, исследования рынка или разработки бизнес-плана. Предпосевная стадия заключается в том, чтобы доказать соответствие продукта/рынка, прощупать почву и посмотреть, есть ли рынок для того, что вы создаете. Это называется «pre-seed раунд», и источником финансирования обычно является микровенчурный капитал или ангел-инвестор. В обмен на предварительный раунд инвесторам обычно выдаются конвертируемые облигации (краткосрочное заемное финансирование, которое может быть конвертировано в акции), акции или опционы на привилегированные акции.

- Посевная стадия: Эти деньги поддерживают рост во время вашей первой фазы расширения. Средства обычно значительны и предназначены для удовлетворения потребностей в капитале для таких операций, как найм, маркетинг и операционная деятельность, когда у компании появляется жизнеспособный продукт или услуга. Этот венчурный капитал также известен как финансирование серии A, а будущие раунды известны как серия B и так далее.

- Поздняя стадия: Это финансирование предназначено для более зрелых компаний, которые доказали свою способность расти и приносить доход, а иногда и прибыль. Фирмы венчурного капитала, как правило, меньше участвуют в финансировании на поздних стадиях. Чаще всего на этом этапе участвуют частные инвестиционные компании и в последнее время хедж-фонды, потому что риск ниже, а потенциал для высокой прибыли выше.

Предпосевная стадия заключается в том, чтобы доказать соответствие продукта/рынка, прощупать почву и посмотреть, есть ли рынок для того, что вы создаете. Это называется «pre-seed раунд», и источником финансирования обычно является микровенчурный капитал или ангел-инвестор. В обмен на предварительный раунд инвесторам обычно выдаются конвертируемые облигации (краткосрочное заемное финансирование, которое может быть конвертировано в акции), акции или опционы на привилегированные акции.

Предпосевная стадия заключается в том, чтобы доказать соответствие продукта/рынка, прощупать почву и посмотреть, есть ли рынок для того, что вы создаете. Это называется «pre-seed раунд», и источником финансирования обычно является микровенчурный капитал или ангел-инвестор. В обмен на предварительный раунд инвесторам обычно выдаются конвертируемые облигации (краткосрочное заемное финансирование, которое может быть конвертировано в акции), акции или опционы на привилегированные акции. Фирмы венчурного капитала, как правило, меньше участвуют в финансировании на поздних стадиях. Чаще всего на этом этапе участвуют частные инвестиционные компании и в последнее время хедж-фонды, потому что риск ниже, а потенциал для высокой прибыли выше.

Фирмы венчурного капитала, как правило, меньше участвуют в финансировании на поздних стадиях. Чаще всего на этом этапе участвуют частные инвестиционные компании и в последнее время хедж-фонды, потому что риск ниже, а потенциал для высокой прибыли выше.Есть веские причины для работы с венчурной фирмой, которые выходят за рамки простого финансирования .

Преимущества венчурного капитала

Хотя у вас может быть немного альтернатив финансирования, если вы хотите быстро масштабировать свой молодой стартап, работа с венчурной фирмой может дать другие преимущества.

- Возможность расширения

Если у вас высокие первоначальные затраты и ограниченный опыт работы, но значительный потенциал, венчурные капиталисты с большей вероятностью разделят с вами риск и предоставят ресурсы для достижения успеха.

- Наставничество

Помимо финансирования, венчурные капиталисты являются ценным источником рекомендаций, знаний и консультаций. Часто они работали со многими стартапами и инвесторами во время хороших и плохих циклов. Они могут помочь:

Часто они работали со многими стартапами и инвесторами во время хороших и плохих циклов. Они могут помочь:

- Стратегии построения

- Расширение технической помощи

- Предоставление ресурсов и дополнительных контактов с инвесторами

- Помогите набрать талант

Они заинтересованы в вашем успехе, поскольку их инвестиции окупятся только в том случае, если вы это сделаете.

- Сети и соединения

Венчурные капиталисты обычно имеют обширную сеть связей в инновационном сообществе. Они готовы представить вас и дать рекомендации, чтобы помочь вам найти:

- Консультанты

- Финансовые ресурсы

- Квалифицированный талант

- Связи для развития бизнеса, которые помогут вам масштабироваться

- Без погашения

В отличие от кредитов, требующих личной гарантии, если ваш стартап потерпит неудачу, вы не обязаны возвращать средства венчурным капиталистам. Точно так же нет текущих ежемесячных выплат по кредиту. Опять же, это помогает облегчить ваш денежный поток и шансы на успех.

Точно так же нет текущих ежемесячных выплат по кредиту. Опять же, это помогает облегчить ваш денежный поток и шансы на успех.

- Уверенность

Венчурные капиталисты регулируются Комиссией по ценным бумагам и биржам США (SEC), и их механизмы финансирования подчиняются тем же правилам, что и частные инвестиции в ценные бумаги. Кроме того, правила «Знай своего клиента» (KYC) и правила борьбы с отмыванием денег также применяются, когда фонды венчурного капитала предоставляются депозитарными учреждениями или банками.

- Стоимость венчурного капитала

Получение венчурных фондов может быть долгим и сложным процессом. Эти инвесторы хотят стать партнерами в вашем бизнесе и хотят быть уверены, что у вашей команды есть ресурсы, рыночный потенциал и деловые навыки для достижения успеха. Они также стремятся получить возможную выплату от инвестиций, достаточную для покрытия риска, который они принимают на себя.

- Размытие собственности и контроля

В качестве средства защиты своих инвестиций венчурные капиталисты берут долю в компании и, как правило, присоединяются к вашему совету директоров, чтобы дать им право голоса при принятии вами решений. Для важных решений может потребоваться согласие инвесторов, а это может привести к неудобным разговорам, когда мнения расходятся.

- Досрочное погашение

Венчурный инвестор, который хочет окупить свои инвестиции в течение трех-пяти лет, может не подходить для оказания поддержки. Компаниям на ранней стадии часто требуется больше времени, чтобы получить прибыль или совершить выход.

- Время

Вам нужно выделить достаточно времени, чтобы создать (и отрепетировать) эффективную презентацию, разработать убедительный бизнес-план, а затем найти заинтересованного венчурного капитала, который подойдет. Затем венчурному капиталисту нужно время, чтобы провести комплексную проверку и принять решение. После этого вам потребуется серия встреч один на один, чтобы рассмотреть план и согласовать условия, прежде чем можно будет начать финансирование.

После этого вам потребуется серия встреч один на один, чтобы рассмотреть план и согласовать условия, прежде чем можно будет начать финансирование.

- Высокая окупаемость первоначальных инвестиций

Венчурные инвесторы, которым требуется высокая рентабельность инвестиций в короткие сроки, могут вызвать стресс, который может повлиять на ваши деловые решения.

- Дополнительное финансирование

Большинство венчурных капиталистов требуют, чтобы вы достигли определенных бизнес-целей, прежде чем выделять последующие раунды финансирования. Это гарантирует им, что вы используете средства с умом и развиваетесь в соответствии с планом.

- Недооценка

Некоторые венчурные капиталисты стремятся продать свою долю в акционерном капитале и могут заставить вас выйти через продажу или IPO. Существуют решения, позволяющие избежать сценария, который приводит к заниженному выходу.

Как узнать, подходит ли венчурный капитал для вашего бизнеса

Необходимость венчурного финансирования зависит от характера вашего бизнеса. Если вашему стартапу требуются большие первоначальные инвестиции — например, производственные мощности или большая команда по продажам — или потребуются годы, чтобы реализовать коммерциализацию и доход, тогда поиск венчурного финансирования может иметь решающее значение.

Многие успешные стартапы никогда не искали венчурный капитал.

Однако многие стартапы добились успеха, даже не прибегая к венчурному капиталу. На самом деле, по данным Fundera, лишь небольшой процент стартапов привлекает венчурный капитал. Альтернативы финансирования могут включать:

- Коммерческие кредиты и долговые инструменты

- Венчурный долг в сочетании с серией A для уменьшения разводнения

- Лицензионные сделки и партнерские отношения с корпорациями