Содержание

ЗРУ-578-сон 01.11.2019. О платежах и платежных системах

Закон Республики Узбекистан

О платежах и платежных системах

Принят Законодательной палатой 19 сентября 2019 года

Одобрен Сенатом 11 октября 2019 года

Статья 1. Цель настоящего Закона

Статья 2. Сфера применения настоящего Закона

Статья 3. Законодательство о платежах и платежных системах

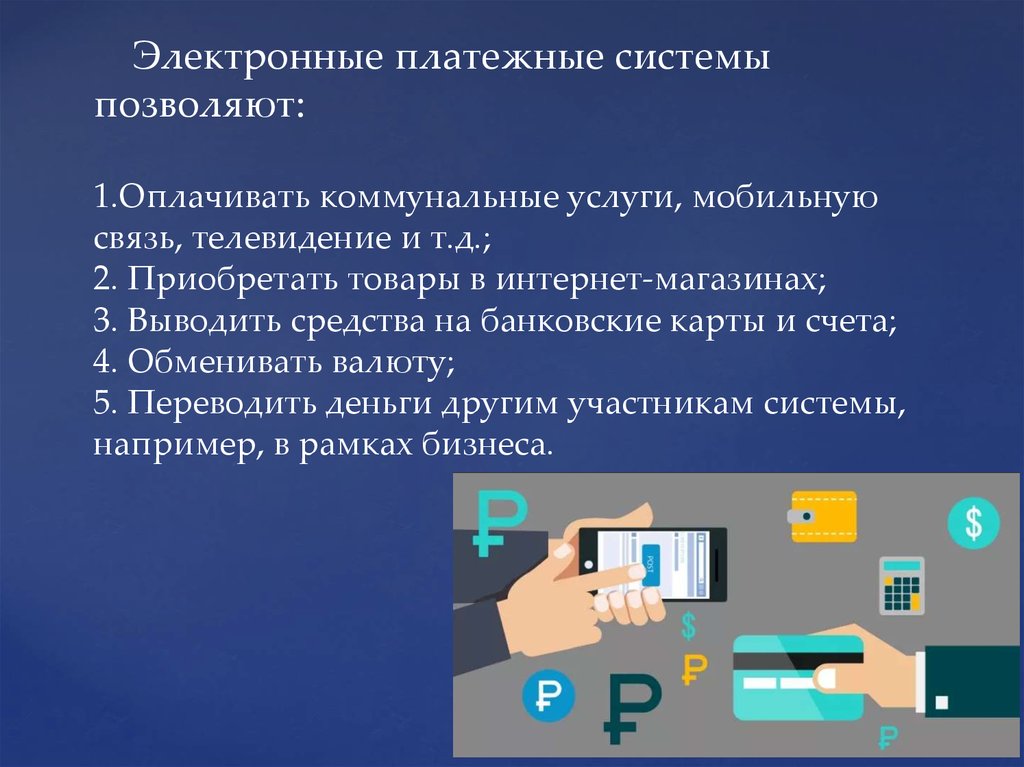

Статья 4. Основные понятия

Статья 5. Платежная система и участники платежной системы

Статья 6. Виды платежных систем, критерии определения их значимости

Статья 7. Оператор платежной системы

Статья 8. Правила платежной системы

Статья 9. Система управления рисками в платежной системе

Статья 10. Оператор значимой платежной системы

Статья 11. Проведение самооценки функционирования значимой платежной системы

Статья 12. Завершенность платежей в платежной системе

Статья 13. Поставщики платежных услуг

Статья 14. Виды платежных услуг

Статья 15. Оказание платежных услуг

Оказание платежных услуг

Статья 16. Договор на оказание платежных услуг

Статья 17. Требования, предъявляемые к поставщику платежных услуг

Статья 18. Ограничения деятельности платежной организации

(часть вторая статьи 18 дополнена абзацем седьмым Законом Республики Узбекистан от 12 октября 2021 года № ЗРУ-721 — Национальная база данных законодательства, 12.10.2021 г., № 03/21/721/0952)

(абзац восьмой части второй статьи 18 в редакции Закона Республики Узбекистан от 20 апреля 2022 года № ЗРУ-765 — Национальная база данных законодательства, 21.04.2022 г., № 03/22/765/0332)

Статья 19. Оказание платежных услуг через платежных агентов и платежных субагентов

Статья 20. Основные направления государственной политики в области платежей и платежных систем

Статья 21. Полномочия Центрального банка

(часть вторая статьи 21 дополнена абзацами третьим и четвертым Законом Республики Узбекистан от 12 октября 2021 года № ЗРУ-721 — Национальная база данных законодательства, 12. 10.2021 г., № 03/21/721/0952)

10.2021 г., № 03/21/721/0952)

Статья 22. Порядок лицензирования деятельности операторов платежных систем

Статья 23. Отзыв лицензии оператора платежной системы

(статья 23 в редакции Закона Республики Узбекистан от 12 октября 2021 года № ЗРУ-721 — Национальная база данных законодательства, 12.10.2021 г., № 03/21/721/0952)

Статья 24. Порядок лицензирования деятельности платежных организаций

Статья 25. Отзыв лицензии платежной организации

(статья 25 в редакции Закона Республики Узбекистан от 12 октября 2021 года № ЗРУ-721 — Национальная база данных законодательства, 12.10.2021 г., № 03/21/721/0952)

Статья 26. Порядок реорганизации платежной организации

(часть первая статьи 26 в редакции Закона Республики Узбекистан от 12 октября 2021 года № ЗРУ-721 — Национальная база данных законодательства, 12.10.2021 г., № 03/21/721/0952)

(абзац первый части второй статьи 26 в редакции Закона Республики Узбекистан от 12 октября 2021 года № ЗРУ-721 — Национальная база данных законодательства, 12. 10.2021 г., № 03/21/721/0952)

10.2021 г., № 03/21/721/0952)

Статья 27. Требования к руководителям исполнительных органов оператора платежной системы и платежной организации

Статья 28. Осуществление надзора за функционированием платежных систем

Статья 29. Порядок проведения инспекционных проверок

Статья 30. Меры и санкции, применяемые Центральным банком

(абзац первый части третьей статьи 30 в редакции Закона Республики Узбекистан от 12 октября 2021 года № ЗРУ-721 — Национальная база данных законодательства, 12.10.2021 г., № 03/21/721/0952)

Статья 31. Наблюдение за функционированием платежных систем

Статья 32. Осуществление платежей на территории Республики Узбекистан

Статья 33. Платежные документы

Статья 34. Средства электронного платежа

Статья 35. Выпуск банковской карты

Статья 36. Платежи с использованием банковской карты

Статья 37. Несанкционированное использование банковской карты

Статья 38. Особенности осуществления межбанковских платежей по операциям с использованием банковских карт

Статья 39. Система электронных денег

Система электронных денег

Статья 40. Эмитенты и владельцы электронных денег

Статья 41. Оператор системы электронных денег

Статья 42. Выпуск и реализация электронных денег

(часть третья статьи 42 в редакции Закона Республики Узбекистан от 12 октября 2021 года № ЗРУ-721 — Национальная база данных законодательства, 12.10.2021 г., № 03/21/721/0952)

Статья 43. Использование электронных денег

Статья 44. Погашение электронных денег

Статья 45. Предъявление распоряжения

Статья 46. Исполнение распоряжения

Статья 47. Срок исполнения распоряжения

Статья 48. Исполнение распоряжения с датой валютирования

Статья 49. Исполнение распоряжения при отсутствии или недостаточности у плательщика суммы денежных средств, необходимой для исполнения распоряжения

Статья 50. Завершение платежей

Статья 51. Санкционированные и несанкционированные платежи

Статья 52. Возврат денежных средств по платежам

Статья 53. Требования и порядок защиты информации в платежной системе

Статья 54. Требования к пользователям платежных услуг

Требования к пользователям платежных услуг

Статья 55. Риски, связанные с обеспечением безопасности

Статья 56. Ответственность операторов платежных систем, поставщиков платежных услуг и инициатора по обеспечению защиты информации

Статья 57. Контроль за операторами платежных систем и поставщиками платежных услуг в сфере информационной безопасности

Статья 58. Обеспечение исполнения обязательств по платежам

Статья 59. Разрешение споров

Статья 60. Ответственность за нарушение законодательства о платежах и платежных системах

Статья 61. Обеспечение исполнения, доведения, разъяснения сути и значения настоящего Закона

Статья 62. Приведение законодательства в соответствие с настоящим Законом

Статья 63. Вступление в силу настоящего Закона

Президент Республики Узбекистан Ш. МИРЗИЁЕВ

г. Ташкент,

1 ноября 2019 г.,

№ ЗРУ-578

(Национальная база данных законодательства, 02.11.2019 г., № 03/19/578/3986; 12.10.2021 г., № 03/21/721/0952; 21. 04.2022 г., № 03/22/765/0332)

04.2022 г., № 03/22/765/0332)

Платежная система WebMoney

История создания

Развитие электронной коммерции послужило началом стремительной эволюции

виртуальных платежных систем, и одной из самых известных компаний,

работающих в данной сфере, является

WebMoney Transfer. Она стала

легким и общедоступным инструментом проведения финансовых операций

для пользователей Сети, и сегодня сложно найти действительно

цивилизованного человека, не знакомого с деятельностью

WebMoney.

А многие из нас, упоминая об электронных деньгах, в первую очередь

подразумевают именно валюту «вебмани». Совершая оплату за бытовую

технику, одежду, обувь и другие товары интернет-магазинов или

пополняя счета мобильных операторов и коммунальных служб, мы

отдаем должное оперативности платежной системы

WebMoney Transfer

и качеству ее услуг. И для большинства россиян использование

«вебмани» стало таким же повседневным и стандартным делом,

как оплата покупок обычными бумажными купюрами. На начало 2012-гогода

На начало 2012-гогода

WebMoney обслуживала более шестнадцати миллионов счетов.

Официально компания

WebMoney Transfer

начала свою деятельность

24-го ноября 1998-го года, хотя первая транзакция была проведена

ею несколькими днями раньше. Учредителем и разработчиком электронной

платежной системы выступило Закрытое Акционерное Общество

«Компьютерные и информационные технологии». Стоит заметить,

что в тот период экономическое состояние России, как, впрочем,

и других государств постсоветского пространства, было довольно

неустойчивым, и желающих совершать покупки в Интернете находилось

не так уж много. Но предположения организаторов новой платежной системы

о том, что в скором будущем электронная коммерция будет процветать,

оказались пророческими, а через некоторое время их надежды полностью оправдались.

И хотя экономическая ситуация в стране была сложная,

руководство WebMoney

очень продуманно и грамотно подошло

к привлечению будущих клиентов. Для того, чтобы заинтересовать

потенциальных участников системы в сотрудничестве,

вновь зарегистрированным пользователям компании, в том

числе и подключившимся к ней интернет-магазинам, полагался

приятный бонус в виде денежной премии.

Развитие системы

Основным достоинством

WebMoney Transfer

с первых дней ее основания

является простота использования и высокая скорость проведения финансовых

операций. Если сравнивать ее, к примеру, с интернет банкингами,

то можно сделать однозначный вывод — система WebMoney

работает

гораздо быстрее.

Несмотря на успешное продвижение нового программного продукта и

обширную рекламу компании, следует заметить, что на первых этапах

в системе

WebMoney

существовали и определенные неудобства.

Кроме того, что российских интернет-магазинов, работающих с «вебмани»,

было совсем немного, возможность оправить денежный перевод тоже была

довольно проблематичной — вывод средств осуществлялся только в пределах

столицы, а сама система еще не приобрела сегодняшней популярности.

Чтобы расширить масштабы своего присутствия на рынке, руководство

WebMoney Transfer

приняло решение о сотрудничестве со всемирно

известной компанией Western Union,

благодаря чему россияне получили

возможность осуществлять денежные переводы во многие зарубежные станы.

Через год после своего официального открытия

WebMoney Transfer

внедрила в работу концепцию аттестатов, которая стала показателем

авторитетности пользователя. С тех пор каждый участник платежной

системы знает — чем выше уровень его аттестата, тем большим весом

он обладает в

WebMoney,

и тем более высокая степень доверия к нему у

остальных абонентов.

Электронные кошельки системы

Электронные кошельки системы имеют номер, состоящий из двенадцати знаков,

а также префикс, который указывает на соответствующего гаранта.

Титульная отметка

WebMoney

(WM) определенного вида является

единицей измерения имущественных прав на ценности, находящиеся

во владении гаранта.

На сегодняшний момент

WebMoney Transfer

поддерживает несколько разновидностей электронных кошельков:

- Z-кошелек (WMZ) — доллары США

- E-кошелек (WME) — евро

- R-кошелек (WMR) — российские рубли

- U-кошелек (WMU) — украинская гривна

- B-кошелек (WMB) —белорусский рубль

- G-кошелек (WMG) —биржевое золото

Участники системы

WebMoney Transfer

имеют право открывать любое количество кошельков у любого гаранта,

поэтому для удобства пользователей кошельки одного клиента объединены

в специальное хранилище, которое имеет регистрационный

номер участника — WMID. Он дает возможность пользователю не

Он дает возможность пользователю не

только осуществлять операции со своими кошельками,

но и заключать коммерческие сделки с другими участниками

или совершать обмен юридически значимыми сообщениями.

Сферы применения

Область использования денежных средств «вебмани» необычайно широка.

Одними из самых популярных операций, проводимых через систему

WebMoney Transfer,

являются обналичивание электронных денег и

обмен одной валюты на другую. Последний способ стал для многих

россиян успешным методом заработка — на разнице курса можно получить

неплохую прибыль. Не менее обширно используются электронные деньги

в качестве оплаты за покупки в зарубежных и отечественных

интернет-магазинах, коммунальные услуги, авиаперелеты, пользование

железнодорожным транспортом, мобильную связь, переговоры в

Skype и многое другое. Огромное количество компаний сотрудничает

сегодня с

WebMoney Transfer

, принимая электронные денежные платежи

через данную систему.

Достижения

В 2007-м году в ходе масштабных маркетинговых исследований

агентства «Step by Step»

WebMoney Transfer

была признана

самой защищенной из всех электронных платежных систем,

работающих на тот момент. Из восьми имеющихся критериев

безопасности в

WebMoney

использовались все восемь, в то время

как, например,

Яндекс Деньги

имела в своем активе только четыре.

Через два года система

WebMoney Transfer

получила награду Рунета

в категории «Экономика и бизнес».

Электронные средства платежа. Осуществление расчетов с помощью онлайн-кассы

Федеральный закон от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» в новой редакции внес корректировки в определение расчета, при осуществлении которого продавец обязан применять ККТ.

Ранее применять ККТ нужно было при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг. Применение иных электронных средств платежа, кроме платежной карты, предполагало возможность не использовать ККТ при расчетах.

Применение иных электронных средств платежа, кроме платежной карты, предполагало возможность не использовать ККТ при расчетах.

Теперь под расчетами понимается прием или выплата денежных средств с использованием наличных, а также электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги. К расчетам приравнены и такие операции, как прием ставок и выплата денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр, прием денежных средств при реализации лотерейных билетов, прием лотерейных ставок и выплата денежных средств в виде выигрыша.

Что такое электронные средства платежа

Определение электронных средств платежа (далее — ЭСП) дано в Федеральном законе от 27.06.2011г. №161-ФЗ «О национальной платежной системе». Согласно закону под ЭСП понимается средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств.

Электронные средства платежа хорошо известны российскому потребителю благодаря распространенной Интернет-торговле. К ЭСП относятся не только расчеты, осуществленные банковскими картами, но и все платежные приложения, на которые покупателя перенаправляет интернет-магазин при покупке, а также приложения онлайн-банков в мобильных телефонах, интернет-банки и другие платежные системы.

Перечисление денежных средств с помощью ЭСП признается безналичной формой расчета, выполняемой за счет информационно-коммуникационных технологий с помощью электронных носителей информации, в том числе платежных карт.

Как правило, при расчетах ЭСП соблюдаются следующие условия:

- отсутствует возможность личного взаимодействия покупателя с представителем продавца (покупка совершается в сети Интернет),

- используются онлайн-устройства, обеспечивающие возможность удаленного взаимодействия покупателя с продавцом или уполномоченным лицом.

Кто и когда применяет ККТ при ЭСП

В случае, когда покупатель оплачивает товар (работу, услугу) в безналичной форме вопрос о применении ККТ обстоит сложнее, нежели при наличных расчетах. В настоящее время существует множество способов для перевода денежных средств. Давайте разберемся, когда и при каких видах расчетов наступает обязанность для продавца использовать онлайн-кассу в соответствии с новыми требованиями Федерального закона № 54-ФЗ.

В настоящее время существует множество способов для перевода денежных средств. Давайте разберемся, когда и при каких видах расчетов наступает обязанность для продавца использовать онлайн-кассу в соответствии с новыми требованиями Федерального закона № 54-ФЗ.

Наиболее распространенным видом ЭСП является банковская карта. И способов расчета с помощью нее существует несколько:

- если банковская карта предъявляется покупателем продавцу, т.е. оплата производится через POS-терминал; либо оплата производится банковской картой на сайте продавца в сети Интернет, то продавец применяет ККТ в обычном режиме. Так как и предыдущие положения законодательства обязывали применять ККТ при осуществлении расчетов с использованием платежных карт.

- если покупатель оплачивает товар (работу, услугу) не напрямую продавцу, а курьерской компании, являющейся агентом продавца, то применять ККТ при расчете должен курьер, так как именно он принимает денежные средства.

Другим видом ЭСП являются электронные деньги (например, Яндекс. Деньги, WebMoney и другие), и об этом виде расчета в положениях предыдущей редакции Федерального закона № 54-ФЗ о применении ККТ ничего не было сказано. При получении такого вида платежей продавец так же обязан использовать ККТ нового образца.Кроме того расчеты можно производить в виде денежного перевода (платежным поручением), когда оплата производится покупателем в кредитном учреждении или через банкомат по квитанции или счету, либо по реквизитам платежного документа продавца через онлайн-банкинг (например, через Сбербанк Онлайн). При этом у кредитных организаций в соответствии с Федеральным законом № 54-ФЗ отсутствует обязанность применения ККТ при осуществлении в офисах банка расчетов и иных банковских операций с физическими лицами, а вот у организации или ИП такая обязанность есть.

Деньги, WebMoney и другие), и об этом виде расчета в положениях предыдущей редакции Федерального закона № 54-ФЗ о применении ККТ ничего не было сказано. При получении такого вида платежей продавец так же обязан использовать ККТ нового образца.Кроме того расчеты можно производить в виде денежного перевода (платежным поручением), когда оплата производится покупателем в кредитном учреждении или через банкомат по квитанции или счету, либо по реквизитам платежного документа продавца через онлайн-банкинг (например, через Сбербанк Онлайн). При этом у кредитных организаций в соответствии с Федеральным законом № 54-ФЗ отсутствует обязанность применения ККТ при осуществлении в офисах банка расчетов и иных банковских операций с физическими лицами, а вот у организации или ИП такая обязанность есть.

Иначе дело обстоит, когда оплата производится покупателем наложенным платежом через Почту России, которая в этом случае выступает агентом продавца и должна применять ККТ при расчете с покупателем. Так как по сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала (таким образом и ККТ применяется принципалом).

Так как по сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала (таким образом и ККТ применяется принципалом).

Не использовать ККТ могут только некоторые продавцы при ведении определенных видов деятельности, указанных в ст. 2 Федерального закона № 54-ФЗ, а также при ведении деятельности в труднодоступных районах (по утвержденному региональными властями перечню).

Также нет необходимости применять ККТ при осуществлении расчетов между организациями и (или) индивидуальными предпринимателями с использованием электронного средства платежа без его предъявления.

Оформление кассового чека при ЭСП

Согласно положениям Федерального закона № 54-ФЗ в новой редакции кассовый чек оформляется в момент осуществления расчета.

Пользователь ККТ при осуществлении расчетов с использованием ЭСП в сети Интернет обязан обеспечить передачу покупателю кассового чека или бланка строгой отчетности в электронной форме на абонентский номер либо адрес электронной почты, указанные покупателем до момента совершения расчетов (тогда чек или БСО не печатается на бумажном носителе).

Пользователь ККТ должен обеспечить передачу всех фискальных данных в виде фискальных документов, сформированных с применением ККТ, в налоговые органы через оператора фискальных данных (ОФД) в момент совершения расчета. Заключив договор с ОФД «Такском», вы получите не только быструю и безопасную передачу фискальных данных, но и удобные сервисы Личного кабинета, которые позволяют контролировать работу торговых точек из любого места с помощью смартфона или планшета.

При совершении расчета в безналичной форме, когда отсутствует личный контакт продавца и покупателя, порою возникают сложности что же считать моментом совершения расчета.

Согласно официальной позиции, при осуществлении расчета электронными средствами платежа, когда отсутствует непосредственное взаимодействие покупателя с продавцом или уполномоченным лицом, пользователь ККТ обязан сформировать кассовый чек в момент получения подтверждения об исполнении распоряжения о переводе ЭСП от кредитной организации покупателя.

Согласно п. 3 ст. 16.1 Закона РФ от 07.02.1992г. №2300-1 «О защите прав потребителей» при совершении покупки путем перевода денежных средств в безналичной форме обязательства потребителя перед продавцом по оплате считаются исполненными с момента подтверждения его исполнения обслуживающей потребителя кредитной организацией. На данное обстоятельство указывают выводы, сделанные в многочисленных письмах Минфина РФ от 25.08.2017 №03-01-15/54870, от 15.08.2017 №03-01-15/52359, от 21.07.2017 №03-01-15/46714 и др.

Исполнение распоряжения клиента при осуществлении операции с использованием ЭСП подтверждается банком посредством направления клиенту в порядке, установленном договором, извещения в электронном виде или на бумажном носителе с определенным набором реквизитов, характеризующих платеж. При этом на свой расчетный счет продавец получает денежные средства позднее. Согласно ч. 11 ст. 7 Федерального закона №161-ФЗ перевод электронных денежных средств с использованием предоплаченной карты производится в срок не более трех рабочих дней после принятия оператором электронных денежных средств распоряжения клиента, если более короткий срок не предусмотрен договором, заключенным с клиентом, либо правилами платежной системы.

Другими словами, момент расчета с использованием ЭСП зачастую предшествует моменту поступления денежных средств на расчетный счет пользователя ККТ. Таким образом, для продавца становится актуальным вопрос, когда ему оформлять кассовый чек, если денежные средства он еще не получил. Ситуацию с оплатой на сайте компании разъясняет письмо Минфина России от 30.08.2017 № 03-01-15/55761, в котором сообщается: «обязательства потребителя перед продавцом по оплате товаров (работ, услуг) считаются исполненными с момента подтверждения его исполнения обслуживающей потребителя кредитной организацией».

То есть момент расчета и, соответственно, пробития чека наступает тогда, когда деньги за услугу или товар были списаны у покупателя, а не тогда, когда они поступили на счет продавца. В разных платежных системах разница между этими двумя операциями может составлять от нескольких минут до нескольких дней. И чтобы не заставлять покупателя ждать, моментом расчета признан момент списания средств со счета покупателя.

контрольно-кассовая техника применение ККТ онлайн-кассы

Отправить

Запинить

Твитнуть

Поделиться

Полное руководство по электронным платежам (E-Payments)

Спросите любого покупателя о праздниках, и, скорее всего, с каждым годом он будет покупать больше подарков в Интернете. Черная пятница постепенно сменяется Киберпонедельником, поскольку бренды конкурируют за кусок пирога электронной коммерции. Это потому, что онлайн-покупки — это тенденция, которая продолжает расти из года в год. По оценкам, в 2020 году во всем мире будет около 2,05 миллиарда цифровых покупателей.

Интернет-покупки растут экспоненциальными темпами. Подумай об этом. Сколько компаний сейчас предлагают бесплатную доставку? Конкуренция жесткая, и в выигрыше остаются покупатели. Это означает, что чем быстрее продажа, тем больше денег можно заработать. Вот где на помощь приходят электронные платежные системы.

Что такое электронные платежи (электронные платежи)?

Популярность электронных платежей резко возросла за последнее десятилетие в связи с распространением интернет-банкинга и онлайн-покупок. Электронные платежные системы и устройства для обработки платежей становятся все более популярными, поскольку люди повсюду стремятся совершать транзакции таким образом. По мере того как эти платежные процессы совершенствуются и обеспечивают более безопасные транзакции онлайн-платежей, предприятия будут гораздо меньше использовать чеки и наличные деньги.

Электронные платежные системы и устройства для обработки платежей становятся все более популярными, поскольку люди повсюду стремятся совершать транзакции таким образом. По мере того как эти платежные процессы совершенствуются и обеспечивают более безопасные транзакции онлайн-платежей, предприятия будут гораздо меньше использовать чеки и наличные деньги.

Вы увидите электронные платежи в различных сокращениях, например, «epayment» или «e-payment», но это все равно. Люди используют электронные платежи, потому что хотят упростить перевод денег и покупку вещей в Интернете.

Вам также не нужно вводить данные кредитной карты на множестве сайтов. Для покупки не нужно доставать карту Visa или Mastercard. Электронная оплата обычно так же проста, как нажатие кнопки (например, PayPal). Это особенно актуально для сайтов, которые упрощают мобильные платежи. Никто не вводит данные своей кредитной карты в телефон.

Решения для электронных платежей обычно предоставляют большинство услуг бесплатно. С вас может взиматься комиссия за транзакцию за продажу и другие действия, такие как выставление счетов, крупные платежи и международные переводы. Большинство сервисов электронных платежей зарабатывают на взимании платы с продавца.

С вас может взиматься комиссия за транзакцию за продажу и другие действия, такие как выставление счетов, крупные платежи и международные переводы. Большинство сервисов электронных платежей зарабатывают на взимании платы с продавца.

Как работают электронные платежи?

Электронные платежи функционируют несколькими способами, и существует множество платформ на выбор. Когда вы открываете счет, деньги могут быть переведены на него с помощью банковской карты или банковского счета. При совершении покупок в Интернете деньги списываются с баланса. Если вы продаете вещи, они будут переведены как платеж через ACH. Это настоящие вебмани, которые в любой момент можно положить на свой банковский счет. Обычно это занимает 1–2 рабочих дня в зависимости от используемой вами системы электронных платежей.

Если вам неудобно хранить деньги в Интернете, пока кредитная карта или банковский счет привязаны к вашей платформе электронных платежей, вы все равно можете совершать транзакции. Когда что-то покупается, система переходит прямо к вашим финансовым данным в офлайн-аккаунте и вытягивает оттуда деньги. Все, что вам нужно для покупки или продажи, – это данные аккаунта службы электронных платежей .

Когда что-то покупается, система переходит прямо к вашим финансовым данным в офлайн-аккаунте и вытягивает оттуда деньги. Все, что вам нужно для покупки или продажи, – это данные аккаунта службы электронных платежей .

Плюсы и минусы электронных платежей

Каковы преимущества внедрения электронных платежей поставщиками? Подходит ли эта система для вашего бизнеса? Сколько времени и денег можно сэкономить?

У любой финансовой системы есть свои плюсы и минусы. Вот несколько вариантов для электронных платежей:

Pros

- Упрощает онлайн-покупки. Просто нажмите кнопку и введите пароль.

- Безопасные платежи. Нет необходимости сообщать данные карты.

- Обычно бесплатно и очень выгодно (особенно для международных платежей).

- Транзакции можно совершать за считанные секунды, в любое время и в любом месте (вам просто нужно быть на связи).

- Контроль расходов. У вас есть история транзакций всех онлайн-покупок.

- Средства защиты от мошенничества и более безопасные платежи.

Минусы

- Компании, занимающиеся электронными платежами, не защищены многими государственными организациями, такими как Схема компенсации финансовых услуг. У Федеральной резервной системы США также есть положения.

- Если компания, занимающаяся электронными платежами, прекратит свою деятельность, вы можете потерять деньги, если храните их под номером счета в их системе.

- Даже при использовании кредитной карты вы не получите дополнительную защиту в соответствии с разделом 75 Закона о потребительском кредите.

- Мошенничество в электронной торговле растет со скоростью 30 % в год. Всегда существует риск утечки конфиденциальных данных.

- Отсутствие конфиденциальности. Ваши личные данные (например, адрес и номер телефона), а также ваша банковская информация хранятся в Интернете.

- Если интернет не работает, ваши электронные платежи не пройдут. Вы должны быть подключены к сервису.

Несмотря на некоторые недостатки электронного кошелька для электронных платежей и других форм электронных транзакций, по прогнозам, в 2020 году объем мирового рынка онлайн-покупок достигнет 4 триллионов. Нельзя отрицать, насколько важна эта форма финансирования.

Power your entire partner payouts operations

98%

Customer Satisfaction

$36B+

Annual Transactions

4M+

Partners

2,500+

Customers

99%

Customer Retention

Типы электронных платежей

Существует множество способов отправить платеж в электронном виде. Помимо дебетовых и кредитных карт, вы можете использовать:

- Электронные кошельки (электронные кошельки) — Предоплаченный счет, в котором хранятся данные пользователя для онлайн-транзакций.

- Банковские переводы – Переводы ACH

- Смарт-карты – Пластиковая карта с микропроцессором, на которую можно загружать средства для онлайн-транзакций. Обычно предлагается предоплаченная карта epayments Mastercard или Visa. У PayPal есть карта, которую также можно использовать в любом банкомате для снятия наличных.

- Кошелек для биткойнов или лайткойнов — это обе формы криптовалюты.

Обычно предлагается предоплаченная карта epayments Mastercard или Visa. У PayPal есть карта, которую также можно использовать в любом банкомате для снятия наличных.

Обычно предлагается предоплаченная карта epayments Mastercard или Visa. У PayPal есть карта, которую также можно использовать в любом банкомате для снятия наличных.Электронная платежная система наличными

- Прямой дебет — Банк взимает определенную сумму денег для оплаты товаров или услуг в электронном виде.

- Электронные деньги — Это электронная платежная система, в которой деньги хранятся на вашем устройстве и доступны для онлайн-транзакций (например, Apple Pay и Google Pay). Его также называют «бесконтактной оплатой». Вместо того, чтобы проводить картой, вы прикасаетесь к смарт-устройству в точке продажи.

- Электронный чек — Электронная версия бумажного чека. Это электронный перевод денег с банковского счета без использования бумаги.

- Карта с сохраненной стоимостью — подарочные карты определенного бренда, которые можно использовать в Интернете для совершения покупок в их магазине.

Электронное обеспечение средств — один из самых популярных способов платежей в мире. Ожидается, что в 2023 году доля розничных покупок в электронной коммерции вырастет с 14,1% до 22%. Потребность в этом только возрастает, и наличие системы электронных платежей, связанной с вашей онлайн-коммерцией, является обязательным. Чем больше способов оплаты вы предложите людям, тем лучше будет покупательский опыт. А когда люди счастливы, они всегда возвращаются.

Разбивка по типам электронных платежей, необходимых для продаж по всему миру

Для продавца электронной коммерции наличные деньги и чеки — это не ваш хлеб с маслом, а электронные способы оплаты. (Согласно этой статье в New York Times, то же самое вскоре может быть верно для всех видов бизнеса!) методы. Ваш платежный шлюз является ключом к тому, чтобы это произошло. Как справедливо отмечает New York Times, в мире электронные платежи осуществляются очень по-разному. Если ваш шлюз не поддерживает многочисленные типы электронных способов оплаты на международном уровне, это ставит ваш бизнес в невыгодное положение.

Но прежде чем мы рассмотрим платежи по всему миру, давайте рассмотрим типы электронных платежей в целом. (Если вы спрашиваете: «Как работают электронные платежи?», взгляните на эту статью.)

Типы электронных платежей

Существует по существу три типа электронных платежей:

1. Карта платежи — Карты являются наиболее распространенным видом электронных платежей во всем мире, хотя, согласно исследованию 2016 года, их предпочитают в основном миллениалы старшего возраста и старше. Карты остаются привлекательными отчасти из-за предлагаемых ими вознаграждений, которые за последние несколько лет увеличились. Основные кредитные и дебетовые карты во всех уголках мира включают Visa, Mastercard, American Express, Discover и Diners Club.

2. Платежи банковским переводом — Перевод денег с одного банковского счета на другой может осуществляться несколькими способами. Переводы ACH — это один из видов банковских переводов, характерный для США. Подобно прямому депозиту, деньги снимаются электронным способом с банковского счета покупателя, переводятся в сеть ACH, а затем зачисляются на банковский счет продавца. Банковские переводы происходят по всему миру и называются по-разному. Sofort — это популярный способ оплаты банковским переводом в режиме реального времени для нескольких стран Европы и 9 стран.0141 Giropay — самый популярный способ оплаты в Германии.

Подобно прямому депозиту, деньги снимаются электронным способом с банковского счета покупателя, переводятся в сеть ACH, а затем зачисляются на банковский счет продавца. Банковские переводы происходят по всему миру и называются по-разному. Sofort — это популярный способ оплаты банковским переводом в режиме реального времени для нескольких стран Европы и 9 стран.0141 Giropay — самый популярный способ оплаты в Германии.

3. Платежи с помощью электронного кошелька — По словам Майкла Корбата из Citibank (и многих других осведомленных людей), электронные кошельки готовы занять место платежей. Электронные кошельки хранят информацию о вашей кредитной или дебетовой карте на мобильном устройстве; Вы можете использовать электронный кошелек, поднося свой телефон к специальному платежному терминалу в магазине или используя приложение электронного кошелька для покупок в приложении или в Интернете. Различные формы электронных кошельков используются во всем мире, поэтому, если вы не предлагаете их в качестве способа оплаты, вы многое упускаете.

Электронные способы оплаты по всему миру

Ваш платежный шлюз может сыграть важную роль в развитии вашего бизнеса, если у него есть правильные инструменты. Одним из таких инструментов является возможность принимать самые разные типы платежей — не только те, которые используются в вашей стране, но и другие. (И это включает в себя иностранную валюту!)

Возможно, вы не думаете о продаже за границей, но вы должны! Исследователи говорят, что потребители все чаще покупают на иностранных веб-сайтах товары, которые они не могут найти в своих странах. Фактически, трансграничные потребительские онлайн-покупки увеличиваются на 28% каждый год и, как ожидается, достигнут 1 триллиона долларов к 2020 году!

Узнайте больше о приеме глобальных платежей в нашей бесплатной электронной книге!

И стоит быть дальновидным. Даже если вы сейчас не продаете по всему миру, было бы ошибкой выбирать шлюз, который не поддерживает глобальные продажи. Мы знаем множество продавцов, которые подписались на несколько платежных шлюзов, чтобы получить необходимое им трансграничное покрытие, но эта история обычно заканчивается разочарованием и поиском выхода.

Мы знаем множество продавцов, которые подписались на несколько платежных шлюзов, чтобы получить необходимое им трансграничное покрытие, но эта история обычно заканчивается разочарованием и поиском выхода.

Итак, какие типы электронных платежей по всему миру должен поддерживать ваш платежный шлюз? Вот сводка по регионам:

Азиатско-Тихоокеанский регион

В 2015 году китайские потребители и компании потратили 10 миллиардов долларов на трансграничную электронную коммерцию, поэтому этот рынок нельзя пропустить! Австралийцы также все чаще используют кредитные и дебетовые карты вместо наличных. Типы электронных платежей, которые ваш шлюз должен поддерживать для охвата покупателей в этом регионе, включают:

- Карты — кредитные и дебетовые карты были самой популярной формой оплаты для австралийцев в 2016 году. Visa, MasterCard, American Express, Discover, Diners Club, JCB и China Union Pay.

- eWallets — Alipay (китайская версия кошелька является самой популярной, ее используют 48% китайских покупателей!), а также Visa Checkout, Masterpass, PayPal и Apple Pay. WeChat Pay также набирает обороты; в 2016 году Alipay и WeChat Pay доминировали в экосистеме мобильных кошельков в Китае с долей рынка 92%.

- Местные способы оплаты — включая местные банковские переводы и eNets (Сингапур).

WeChat Pay также набирает обороты; в 2016 году Alipay и WeChat Pay доминировали в экосистеме мобильных кошельков в Китае с долей рынка 92%.

WeChat Pay также набирает обороты; в 2016 году Alipay и WeChat Pay доминировали в экосистеме мобильных кошельков в Китае с долей рынка 92%.Европа

В Европе существует множество вариантов электронных платежей в зависимости от страны. Если ваш платежный шлюз поддерживает указанные ниже условия, вы сможете охватить максимальное количество покупателей в этом регионе.

- Карты — Visa, Mastercard, American Express, Discover, Diners Club и JCB.

- Местные способы оплаты

- Нидерланды : iDEAL имеет более 50% доли рынка с точки зрения способов оплаты, на втором месте кредитные карты.

- Италия : CartaSi — наиболее часто используемая кредитная карта.

- Дания : Dankort является национальной дебетовой и кредитной картой и предпочтительным средством платежа.

- France : Carte Bleue — ведущая платежная система с использованием дебетовых карт в стране (известная также как Visa Debit).

- Великобритания : Прямой дебет в Великобритании является предпочтительным способом оплаты для более чем 50% плательщиков счетов в Великобритании

- По Европе : Прямым дебетовым платежом SEPA предпочитают 45% покупателей в Европе, и у него 500 миллионов потенциальных пользователей — если он у вас есть, это определенно увеличит продажи!

- Банковские переводы

- Германия : Giropay — самый популярный способ оплаты в этой стране. Это то, что вы не можете позволить себе пропустить: 14,1 миллиона немецких покупателей совершают покупки за границей!

- Австрия, Бельгия, Франция, Германия, Италия и Испания: Sofort — популярный способ оплаты банковским переводом в режиме реального времени в нескольких странах.

- eWallets — электронные кошельки, используемые в Европе, включают Apple Pay, PayPal, Masterpass, Visa Checkout, WebMoney (Россия и Украина) и Skrill (Великобритания).

- Карты предоплаты — включая карту PaySafe, используемую в нескольких странах Европы.

Латинская Америка

Продажи клиентам из Латинской Америки могут быть весьма дорогостоящими для вашего бизнеса, если у вас нет местного юридического лица для управления налогами. Ваш платежный шлюз должен быть в состоянии помочь в этом, предоставляя эффективные с точки зрения налогообложения решения, которые не требуют местной регистрации, офисов или агентов. Способы оплаты, которые вам понадобятся для эффективной продажи, включают:

- Карты — карты Visa и Mastercard везде, а также дополнительные карты местных брендов по странам. Местные карты, перечисленные ниже, являются предпочтительным способом оплаты для 48 процентов латиноамериканцев!

- Аргентина: Diners Club, Tarjeta Naranja, Nativa, Tarjeta Shopping, Cabal, Cencosud, Argencard.

- Бразилия: Diners Club, Discover, JCB, Cartao MercadoLivr, Hipercard, ELO.

- Чили: American Express, Diners Club.

- Колумбия: American Express, Diners Club.

- Мексика: American Express.

- Электронные кошельки — PayPal, Visa Checkout и Masterpass.

- Местные и американские банковские переводы.

- Ваучеры: Boleto Bancario (только для Бразилии) — критически важный вид оплаты для привлечения бразильских покупателей, поскольку на его долю приходится 25% всех онлайн-транзакций.

США и Канада

Следующие типы электронных платежей распространены в этих регионах и должны поддерживаться вашим платежным шлюзом:

- Карты — Visa, Mastercard, American Express, Discover, Diners Club и JCB.

- Электронные кошельки — Apple Pay, Masterpass, Visa Checkout, PayPal, Android Pay. Apple Pay в настоящее время является ведущим электронным кошельком, но Pay with Google, запущенный в октябре, быстро набирает обороты.

- ACH Payments (только в США) — также известный как eCheck, который похож на ACH, но ориентирован на малый бизнес и индивидуальное использование. Транзакции ACH выросли на миллиард транзакций или более по сравнению с предыдущим годом в течение трех лет подряд — это важно!

- Банковские переводы.

И…. мы объехали весь мир всего за несколько минут!

И последний совет: типы платежей важны, но есть и другие требования к платежному шлюзу, если вы серьезно относитесь к развитию своего бизнеса за счет трансграничных продаж — вы можете прочитать о них здесь.

Хотите узнать больше о трансграничных продажах и платежных шлюзах?

Посетите наш блог и наш веб-сайт для получения дополнительной информации о том, как максимизировать глобальные продажи, или свяжитесь с нами и спросите нас о чем угодно! Мы всегда рады помочь.

Связанные ресурсы:

- Лучший способ принимать платежи по всему миру: 3 вопроса, которые следует задать вашему глобальному решению для обработки онлайн-платежей

- 3 причины, по которым вашему международному бизнесу необходим местный эквайринг

- Платежи в местной валюте — без них не выйти на глобальный уровень

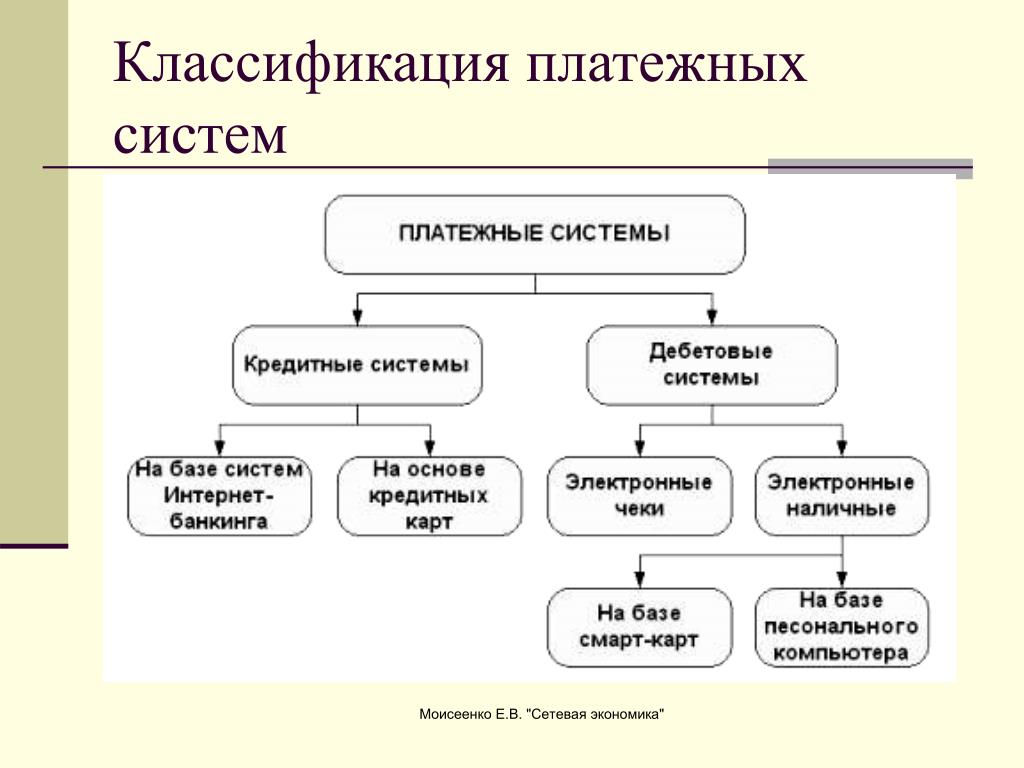

Электронная платежная система, типы электронных платежных систем

Система электронных платежей — это способ совершения транзакций или оплаты товаров и услуг с помощью электронных средств без использования чеков или наличных денег. Ее также называют системой электронных платежей или системой онлайн-платежей. Читайте дальше, чтобы узнать больше.

Ее также называют системой электронных платежей или системой онлайн-платежей. Читайте дальше, чтобы узнать больше.

За последние десятилетия электронная платежная система все больше развивалась в связи с растущим распространением интернет-банкинга и покупок. По мере того, как мир продвигается вперед с развитием технологий, мы можем видеть рост электронных платежных систем и устройств для обработки платежей. По мере увеличения, улучшения и обеспечения все более безопасных транзакций онлайн-платежей процент операций с чеками и наличными будет уменьшаться.

Методы электронной платежной системы

Одной из самых популярных форм оплаты в Интернете являются кредитные и дебетовые карты. Помимо них существуют и альтернативные способы оплаты, такие как банковские переводы, электронные кошельки, смарт-карты или биткойн-кошелек (биткойн — самая популярная криптовалюта). Методы электронных платежей можно разделить на две области: системы кредитных платежей и системы платежей наличными.

- Кредитная платежная система

- Кредитная карта: Форма системы электронных платежей, которая требует использования карты, выданной финансовым учреждением держателю карты, для осуществления платежей в Интернете или с помощью электронного устройства без использования наличных денег.

- Электронный кошелек: Форма предоплаченной учетной записи, в которой хранятся финансовые данные пользователя, такие как информация о дебетовой и кредитной карте, для упрощения онлайн-транзакций.

- Смарт-карта: Пластиковая карта с микропроцессором, на которую можно загружать средства для совершения транзакций; также известная как чип-карта.

- Система оплаты наличными

- Прямой дебет: Финансовая транзакция, при которой владелец счета поручает банку получить определенную сумму денег со своего счета в электронном виде для оплаты товаров или услуг.

- Электронный чек: Цифровая версия старого бумажного чека. Это электронный перевод денег с банковского счета, обычно текущего счета, без использования бумажного чека. Электронные деньги — это форма электронной платежной системы, в которой определенная сумма денег хранится на устройстве клиента и становится доступной для онлайн-транзакций.

- Карта с сохраненной стоимостью: Карта с определенной суммой денег, которую можно использовать для совершения транзакции в магазине-эмитенте. Типичным примером карт с сохраненной стоимостью являются подарочные карты.

Преимущества электронных платежных систем

(i) Экономия времени: Перевод денег между виртуальными счетами обычно занимает несколько минут, в то время как банковский или почтовый перевод может занять несколько дней. Кроме того, вы не будете тратить время на ожидание в очередях в банке или на почте.

(ii) Контроль расходов: Даже если кто-то хочет взять под контроль свои выплаты, необходимо набраться терпения, чтобы записать все мелкие расходы, которые часто составляют большую часть общей суммы выплат. Виртуальный счет содержит историю всех транзакций с указанием магазина и суммы, которую вы потратили. И вы можете проверить это в любое время. Это преимущество электронной платежной системы очень важно в данном случае.

Виртуальный счет содержит историю всех транзакций с указанием магазина и суммы, которую вы потратили. И вы можете проверить это в любое время. Это преимущество электронной платежной системы очень важно в данном случае.

(iii) Снижение риска утери и кражи: Вы не сможете где-то забыть свой виртуальный кошелек, и его не смогут украсть грабители. Хотя в киберпространстве много мошенников, в одной из предыдущих статей мы подробно описали, как обезопасить свой счет в электронной валюте.

(iv) Низкие комиссии: Если вы оплачиваете услуги интернет-провайдера или пополняете мобильный счет через UPT (автоматический платежный терминал), вы столкнетесь с высокими комиссиями. Что касается электронной платежной системы: комиссия такого рода операций составляет 1% от общей суммы, и это немалое преимущество.

(v) Удобный: Обычно каждый сервис рассчитан на максимально широкую аудиторию, поэтому имеет интуитивно понятный пользовательский интерфейс. Кроме того, всегда есть возможность задать вопрос в службу поддержки, которая часто работает круглосуточно и без выходных. В любом случае вы всегда можете получить ответ, используя форумы по теме.

Кроме того, всегда есть возможность задать вопрос в службу поддержки, которая часто работает круглосуточно и без выходных. В любом случае вы всегда можете получить ответ, используя форумы по теме.

(vi) Удобство: Все переводы можно выполнять в любое время и в любом месте. Достаточно иметь доступ в Интернет.

Недостатки электронных платежных систем

(i) Ограничения: Каждая платежная система имеет свои лимиты относительно максимальной суммы на счету, количества транзакций в день и суммы вывода.

(ii) Риск взлома: При соблюдении правил безопасности угроза минимальна, ее можно сравнить с риском ограбления. Хуже ситуация, когда система процессинговой компании была нарушена, так как это приводит к утечке персональных данных о картах и их владельцах. Даже если система электронных платежей не запускает пластиковые карты, она может быть замешана в скандалах по поводу кражи личных данных.