Содержание

Счёт или вклад? Куда вкладывать деньги, чтобы спасти сбережения

Россияне всё чаще стали класть деньги не на вклад, а на счёт. В результате объём сбережений на текущих счетах за последние три года практически удвоился. Такой вывод сделали аналитики «Альфа-банка». Финансисты объясняют это рядом причин. В частности, тем, что банки стали сокращать количество вкладов в долларах и евро, а также падением ставок по вкладам. После того как курс рубля стал снижаться на фоне эпидемии коронавируса, всё больше банковских клиентов задумываются, в чём хранить сбережения.

Почему падает спрос на вклады

— Доля на текущих счетах выросла за счёт того, что многие вкладчики, оформившие депозиты три-пять лет назад, получили деньги назад и не стали открывать вклады заново, — объясняет эксперт Академии управления финансами и инвестициями Алексей Кричевский. — Это абсолютно логично, ведь если в 2015 году можно было найти продукт под 10–12% годовых, то сейчас ставка по вкладам не превышает 6%, а по валютным они почти нулевые.

При этом текущие счета во многих банках предполагают примерно такие же проценты по остаткам. Зато при определённом неснижаемом остатке банки обслуживают счета и карты бесплатно. Ещё один бонус, по словам Алексея Кричевского, — это кешбэк на покупки, который также предложен практически во всех банках.

— Главная рекомендация для инвесторов в таких ситуациях — не паниковать и оценивать ситуацию не краткосрочно, а долгосрочно, — рекомендует финансовый аналитик «БКС Премьер» Сергей Дейнека. — Оптимальное решение — грамотно диверсифицированный портфель активов с минимальным валютным риском и потенциально стабильным доходом. Чтобы снизить риски курсовых потерь, нужно распределить активы по разным валютам. В нынешней ситуации имеет смысл увеличить долю в долларах до 30–40%.

Преимущества и недостатки накопительных счетов

Фото © Shutterstock

В отличие от вкладов, которые имеют определённые сроки, средства на накопительных счетах более мобильны. Владелец счёта может свободно распоряжаться деньгами, сохраняя возможность получать ежемесячный доход на остаток, сопоставимый со ставкой по депозиту. Правда, как и у всех финансовых инструментов, у накопительного счёта есть свои подводные камни. Главным из них является механизм формирования процентной ставки и параметры, в соответствии с которыми начисляется доход.

Владелец счёта может свободно распоряжаться деньгами, сохраняя возможность получать ежемесячный доход на остаток, сопоставимый со ставкой по депозиту. Правда, как и у всех финансовых инструментов, у накопительного счёта есть свои подводные камни. Главным из них является механизм формирования процентной ставки и параметры, в соответствии с которыми начисляется доход.

— Зачастую для получения дохода владельцу счёта необходимо держать на нём установленный банком минимум денег, — объясняет Сергей Дейнека. — Если сумма средств на счету уйдёт ниже этого лимита, процент будет начисляться по символической ставке «до востребования». При этом доходность накопительных счетов нередко позиционируется как высокая, однако на практике она может быть ниже на 1–1,5%, чем по срочному депозиту. Это связано с тем, что доходность по накопительным счетам может быть привязана к различным параметрам, начиная с установленного лимита минимального остатка и заканчивая оборотом средств по карте.

Кроме того, зачастую повышенный процент начисляется только на минимальную сумму, которая в течение месяца хранилась на накопительном счёте. Хотя иногда доход рассчитывается на базе ежедневного или среднемесячного остатка средств. При этом банк может установить не только минимальную, но и максимальную сумму на счёте, на которую будет начисляться доход.

Неприятной неожиданностью для владельца накопительного счёта может стать и условие о том, что банк может изменять ставку. По словам Сергея Дейнеки, это может произойти, если ставка привязана к размеру минимальных остатков на счёте в течение предыдущих одного, трёх, шести и 12 месяцев.

— Не стоит совсем игнорировать обычные вклады, даже если ставки по ним низкие, — отмечает ведущий аналитик Forex Optimum Иван Капустянский. — Это ещё не значит, что вклады — плохой инструмент для сохранения денег. Да, возможно он приносит меньший доход, но имеет ряд других преимуществ, которые компенсируют его недостатки и улучшают инвестиционный портфель в целом. Наличие вклада повышает стабильность портфеля.

Наличие вклада повышает стабильность портфеля.

Особенности обезличенных металлических счетов (ОМС)

Фото © Shutterstock

Что касается обезличенных металлических счетов (ОМС), то их плюс в том, что инвестор не несёт расходов и рисков, связанных с хранением физического золота. К тому же нет необходимости платить НДС, как, например, в случае со слитками. Но при этом ОМС — достаточно специфический инструмент.

— Безусловно, в случае с ОМС есть возможность получения инвестиционного дохода за счёт изменения рыночных цен на металлы, а также за счёт валютной переоценки, — говорит Сергей Дейнека. — Однако в случае с ОМС присутствует сразу несколько серьёзных «но». Это прежде всего налоги — НДФЛ 13% и комиссии. Основной риск, который инвесторы видят для себя в ОМС, заключается в том, что эти счета не входят в систему страхования вкладов. Однако мы отмечаем и риск ликвидности таких счетов. Дело в том, что невозможно быстро вывести с него деньги. Также есть риск изменения стоимости металла, который ничем не ограничен.

Также есть риск изменения стоимости металла, который ничем не ограничен.

Читайте также о том, в каких инструментах опасно хранить свои сбережения.

Куда вложить деньги: почему, открывая инвестиционный вклад, можно не получить ни цента прибыли

МК Эстония

10.10.2016, 08:20

Raha

ФОТО: Foto: Bianca Mikovitš

У многих жителей Эстонии, особенно пенсионного возраста, имеются накопления — запас на черный день или, будем говорить прямо, деньги, отложенные на похороны. Хранить деньги под матрасом или на банковской карте — выбор сугубо личный, однако хочется, чтобы заработанное не просто лежало, а приумножалось. Именно поэтому люди, поддаваясь на уговоры консультантов в банке, открывают вклады. Только вот с некоторыми вкладами можно остаться без долгожданной прибыли. Куда вложить деньги, чтобы хоть немного заработать, а где барышей ждать не стоит — разбиралась ”МК-Эстония”.

Читатель ”МК-Эстонии” Владимир год назад сделал инвестиционный вклад в Swedbank. В сентябре срок его вклада истек, и мужчину ждал неприятный сюрприз — никакой прибыли он не получит.

В сентябре срок его вклада истек, и мужчину ждал неприятный сюрприз — никакой прибыли он не получит.

Главное — ничего не потерял

”Я вложил 2500 евро. Для меня это огромная сумма, между нами говоря, гробовые деньги. Но чтобы они просто так не лежали, решил вложить их, — рассказывает пенсионер. — Меня уговорила сделать инвестиционный вклад в высокотехнологичные предприятия Америки консультант в конторе банка, к которой я хожу уже несколько лет. Говорила, что это будет стопроцентный доход”.

В сентябре Владимиру пришло письмо от Swedbank. Там был огромный график, несколько синусоид, в которых обывателю разобраться проблематично. И также было указано, что на момент, когда кончался срок инвестиционного вклада пенсионера, доход составлял минус 3,57 процента.

”Вклад делается на год. Ты вложил, год прошел, и через год ты должен получить какие-то проценты от инвестиций. Я не рассчитывал, конечно, на миллион, но хотя бы пять-шесть евриков — уже приятно. В итоге вернули мне то, что я и вложил. Так консультант меня еще и успокаивала: ”Ну вы же ничего не потеряли!”. А как это я не потерял? Если бы я положил на срочный вклад, то там хоть какой-то процент набежал бы. А так — по нолям”, — возмущается Владимир.

Так консультант меня еще и успокаивала: ”Ну вы же ничего не потеряли!”. А как это я не потерял? Если бы я положил на срочный вклад, то там хоть какой-то процент набежал бы. А так — по нолям”, — возмущается Владимир.

Он считает, что банк использовал его деньги, получив с них прибыль, а ему ничего не досталось.

”И у них еще хватает, так сказать, смелости пригласить меня до десятого октября заключить новый договор на инвестиционный вклад!” — говорит вкладчик.

К слову, Владимир признается, что уже не первый раз поддается на уговоры работницы банка и заключает договор на инвестиционный вклад, однако ни разу ему так и не удалось получить из этого хоть какую-то выгоду. Вот и получается, что лежат деньги на инвестиционном вкладе в банке или в трехлитровой банке — разницы нет. А чтобы вложения были удачными, нужно знать, чем отличаются вклады.

Без риска и без дохода

”Инвестиционный вклад — это инвестиционное решение с гарантией капитала, предназначенное для клиента, который не готов самостоятельно инвестировать, брать на себя большие риски и для которого важно, чтобы к концу периода вклада вложенная сумма в любом случае сохранилась”, — комментирует руководитель сферы инвестирования Swedbank Катрин Кальмет.

По ее словам, это инвестиционное решение с малым риском. Например, при инвестировании непосредственно в ценные бумаги сохранность вложенной суммы никак не гарантируется, и она может как увеличиться, так и уменьшиться. Как правило, возможность заработать связана с более высоким риском, а чем безопаснее решение, тем скромнее возможный доход.

Катрин Кальмет объясняет, что особенностью инвестиционного вклада является именно комбинация инвестиционных возможностей и гарантий вклада. Инвестиционная возможность связана с инвестиционным риском. Это означает, что возможность заработать проценты зависит от стоимости базового имущества и ее изменений.

”Каждый конкретный инвестиционный вклад имеет свое базовое имущество — базовым имуществом могут быть, например, ценные бумаги. Базовое имущество выбирается в конкретный период времени с учетом прежних экономических результатов предприятий, предлагаемых для выбора, и с учетом прогноза их перспектив на будущее”, — говорит руководитель сферы инвестирования Swedbank.

Она объясняет, что гарантия, аналогичная гарантии по вкладу, обеспечивает возврат изначальной суммы, однако инвестиционный риск не дает гарантий зарабатывания процентов.

”То есть может случиться, что к концу периода вклада клиент получит только вложенную сумму без процентов”, — подытоживает Катрин Кальмет.

Виноват кризис

Что касается инвестиционного вклада, который сделал Владимир, в качестве базового имущества там выступали акции трех известных технологических предприятий США — Amazon, Apple и Netflix.

”Год назад, когда вклад был создан, на рынке были ожидания роста экономики, и перспективы предприятий, чьи ценные бумаги фигурировали в качестве базового имущества, выглядели хорошо. В течение срока вклада цены акций, включенных в базовое имущество, как росли, так и падали. К сожалению, на момент окончания вклада цены двух акций упали, и инвестиционный вклад процентов не заработал”, — поясняет Катрин Кальмет.

На сайте Swedbank можно найти информацию по действующим и закончившимся инвестиционным вкладам. Среди них, безусловно, есть прибыльные. Однако проценты по многим из вкладов последних лет равны нулю или не превышают двух, тогда как базовое имущество доходит до минус десяти и даже больше минус двадцати процентов. То есть на них вкладчики ничего не смогли заработать.

Среди них, безусловно, есть прибыльные. Однако проценты по многим из вкладов последних лет равны нулю или не превышают двух, тогда как базовое имущество доходит до минус десяти и даже больше минус двадцати процентов. То есть на них вкладчики ничего не смогли заработать.

Кальмет отмечает, что в последние годы экономика была турбулентной. В ряде регионов мира отмечается напряженность (долговой кризис в Европе, различные военные конфликты, замедление экономического роста в Китае и т. д.). Все это накладывает свой отпечаток на работающие в этой среде предприятия. Происходящее на китайской бирже через несколько дней оказывает влияние на цены акций предприятий в Европе и Америке.

Вклад в пенсию

”В такой ситуации очень трудно делать прогнозы на будущее, по этой причине не все инвестиционные вклады завершаются зарабатыванием процентов”, — констатирует руководитель сферы инвестирования Swedbank и добавляет, что в нынешней экономической среде, когда процентные ставки находятся на самом низком за последнее десятилетие уровне, сложно предложить клиентам решение, которое бы обеспечивало хороший дополнительный доход.

”При изменении общей ситуации изменятся также процентные ставки и возможности, но сегодня при кратковременном размещении денег основные возможности предлагают вклады — как срочный, так и инвестиционный. Такие решения, как, например, самостоятельное инвестирование в акции или совместное финансирование, не могут предложить равнозначную гарантию, а также, безусловно, требуют к себе большего внимания и, желательно, некоторого прежнего опыта”, — говорит Катрин Кальмет.

Лучшие результаты, по ее словам, как правило, показывают долгосрочные инвестиции.

”В то же время наш опыт показывает, что клиенты в большинстве своем не готовы к долгосрочному инвестированию и ждут краткосрочных решений. Если инвестиционный горизонт достаточно далек, и есть готовность регулярно вкладывать деньги, хотя бы 30–50 евро в месяц, то одним из решений является инвестирование в III ступень пенсионной системы”, — предлагает вариант руководитель сферы инвестирования Swedbank.

Она добавляет, что на инвестиции в III ступень распространяется льгота по подоходному налогу. По данным Министерства финансов, средняя по рынку доходность III ступени с 2002 года составляет примерно 4 процента.

По данным Министерства финансов, средняя по рынку доходность III ступени с 2002 года составляет примерно 4 процента.

Есть альтернативы

Банк SEB также ранее предлагал инвестиционные вклады. На сайте банка можно найти те, которые действуют до сих пор и заканчиваются в этом или следующем году. Однако новых инвестиционных вкладов, которые можно было бы открыть, на данный момент нет.

”SEB банк предлагает разные возможности для накопления, начиная от накопительных и срочных вкладов до Диги-копилки. Накопительный вклад используется в основном для накопления запасных денег на непредвиденные расходы, так как деньги можно в любой момент доложить, и они легко доступны”, — поясняет руководитель проектов по связям с общественностью дивизиона маркетинга и связей с общественностью SEB Pank Маарья Гавронски.

Она добавляет, что для накопительного вклада выплачиваются проценты по договору, которые могут в период действия вклада меняться. Срочный вклад годится для помещения определенной суммы денег на определенный период времени — от одной недели до трех лет. По окончании срока вклада банк переводит вложенные деньги вместе с процентами на расчетный счет. В период вклада нет возможности делать дополнительные вложения и получать выплаты.

По окончании срока вклада банк переводит вложенные деньги вместе с процентами на расчетный счет. В период вклада нет возможности делать дополнительные вложения и получать выплаты.

Диги-копилка — это хорошая возможность начать копить денег для тех, кто до этого не находил такой возможности. В конце каждого дня Диги-копилка округляет сумму совершенных с вашей дебетовой карточкой платежей до следующего полного евро и перечисляет разницу между округленной и уплаченной суммой с вашего расчетного счета на накопительный вклад к утру следующего дня.

”Еще раз отмечаю, что в данный момент мы не предлагаем никаких инвестиционных вкладов, — обращает внимание Маарья Гавронски. — Особенность этих вкладов в том, что заработок процента вкладчику не обеспечен, он зависит от того, как идет инвестирование. Вклады SEB закрепляет Фонд залога, который готов покрыть сумму вместе с процентами, накопленными на тот день, когда этот вклад был остановлен, на каждого вкладчика в одном кредитном учреждении на сумму до 100 000 евро. Советуем каждому клиенту прийти сначала на консультацию, чтобы вместе выяснить его нужды и риски и специально для него найти какое-то решение».

Советуем каждому клиенту прийти сначала на консультацию, чтобы вместе выяснить его нужды и риски и специально для него найти какое-то решение».

Оставить комментарий

Читать комментарии

Вклады за границей — Bilderlings

Нужно ли вам делать вклад, что необходимо учитывать при выборе иностранного банка и оформлении документов, какие законы стоит прочесть перед тем, как вложить деньги за рубеж, — собрали для вас свежую информацию и разложили по полочкам.

Чем интересен зарубежный вклад?

Стандартный цели две: сохранить и приумножить капитал. Однако по факту речь скорее о сохранности средств, нежели о потенциальном доходе. Вклады за рубежом — это не всегда инвестиция. Но депозитный счет дает возможность диверсифицировать ваш инвестиционный портфель, вложив деньги в разные национальные валюты или драгметаллы.

Кому интересен?

Тем, кто готов сразу вложить достаточно крупную сумму. Низкие процентные ставки плюс дорогие тарифы на обслуживание больше подходят тем, у кого есть для этого минимум 50 тысяч евро.

Преимущества иностранных банков для открытия депозитов

- Доверие к зарубежной банковской системе.

- Высокие страховые суммы (по ЕС — до 100 тысяч евро).

Вклады за границей: основное

- Невысокие процентные ставки (в среднем по ЕС 1-2%, иногда до 5).

- Жесткие условия досрочного расторжения договора.

- Высокий порог первоначальной суммы депозита (от 10 тыс евро).

Как выбрать иностранный банк

Помните: выбирая банк, вы выбираете страну. Обратите внимание на:

- стабильность национальной валюты,

- устойчивость финансовой системы государства,

- на репутацию регулятора,

- репутацию самого государства на мировой геополитической арене.

Например, еще недавно самыми «вкусными» для россиян считались вклады в банки Кипра и стран Балтии. Они предлагали выгодные проценты (до 5%), лояльно относились к нерезидентам из СНГ, предлагали обслуживание на русском языке. Однако эти страны, включая их банковский сектор, подвластны общим тенденциям. Финансовые институции легко лишаются лицензий, избавляются от российских денег, отношение к нерезидентам усугубляется. Нетрудно заметить, что чем стабильнее государство, тем ниже %, выше тарифы и строже правила. Поэтому у клиента, по сути, есть выбор: дешевле и рискованнее или дороже и надежнее. Этот выбор за вами!

Финансовые институции легко лишаются лицензий, избавляются от российских денег, отношение к нерезидентам усугубляется. Нетрудно заметить, что чем стабильнее государство, тем ниже %, выше тарифы и строже правила. Поэтому у клиента, по сути, есть выбор: дешевле и рискованнее или дороже и надежнее. Этот выбор за вами!

Что такое «страхование депозита»?

Минимальная сумма, которую банк обязан вернуть клиенту при закрытии (банкротстве, санации). Так, для Евросоюза застрахованный депозит составляет 100 тысяч евро. Вкладчики любого европейского банка получат назад как минимум 100 тысяч евро, если он прекратит свою деятельность. Гарантом служит центральный банк каждого члена ЕС.

Что еще стоит учесть?

- % ставки,

- неснижаемый остаток,

- застрахованная сумма,

- комиссии/тарифы,

- список документов,

- условия расторжения.

Какие требования к нерезидентам

Нерезидент нерезиденту рознь. К представителям стран СНГ, в частности, к россиянам список требований выше, чем к другим. Чтобы открыть депозитный счет за рубежом, необходимо пройти процедуру комплаэнс на соответствие AML-политики (борьба с отмыванием средств). Для этого вам потребуется:

Чтобы открыть депозитный счет за рубежом, необходимо пройти процедуру комплаэнс на соответствие AML-политики (борьба с отмыванием средств). Для этого вам потребуется:

- Объяснить происхождение средств. Они должны быть легально нажитыми, а данный факт — прозрачным.

- Собрать полный пакет документов, соответствующий всем требованиям. Еще раз: лучше заранее уточнить не только список бумаг, но и требования к ним. Формы/образцы документов у разных государств отличаются, зарубежный банк может не устроить сумбурная выписка из российских учреждений.

- Вы не должны числиться в черных списках, а ваша деятельность должна быть полностью законной.

- Плюсом будет ваша связь со страной «прописки» банка.

А выгодно ли это?

Если вы рассчитываете зарабатывать на депозите, то не факт. Прежде чем решиться вложить, сравните следующие цифры:

- тарифы банка (за открытие, обслуживание, пополнение счета и т.д.), включая комиссию за конвертацию (а также курс валют),

- потенциальную прибыль по процентной ставке.

Скорее всего будет требоваться личное присутствие, так что учтите также туристические расходы.

Продумайте заранее также о том, как будете зачислять деньги. Международный перевод предполагает высокие комиссии, а наличные средства придется декларировать при пересечении границы.

Не забудьте сообщить в ФНС!

Налоговым резиденты России обязаны уведомить налоговую службу об открытии счета за рубежом, а также отчитываться о движении средств.

Облагается ли прибыль по зарубежному вкладу российскими налогами?

Да. С вас причитается НДФЛ по ставке в 13%.

Все ли могут открыть депозит за рубежом?

Нет. Например, по российскому законодательству хранить деньги за рубежом не могут лица, занимающие государственный пост.

Какая еще информация может помочь?

- Федеральный закон N79-ФЗ «О государственной гражданской службе Российской Федерации». Здесь о том, кто не может размещать депозит в иностранных банках.

- Федеральный закон N173-ФЗ «О валютном регулировании и валютном контроле». Здесь все детали про валютные счета.

- Налоговый кодекс, статья 83 — здесь про то, как вы должны уведомить органы контроля об открытии иностранного вклада.

Изучая другие источники, смотрите на дату публикации текста. Банковский сектор очень чуткий, ситуация на рынке может стремительно меняться. Интернет полон статей, где рекомендуют вложить в уже давно закрытый иностранный банк. Пользуйтесь только актуальной информацией!

Куда вложить деньги в 2022 году

Куда вложить деньги в 2022 году

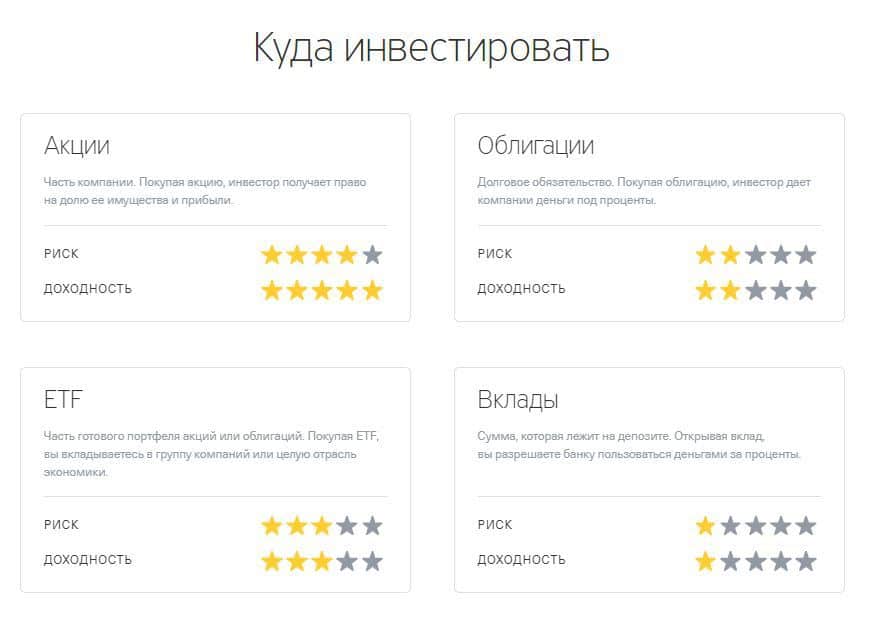

Виды инвестиций, которые следует учитывать

| Тип инвестиции | Общие примеры |

|---|---|

| Акции |

|

| Облигации |

|

| Денежный эквивалент |

|

| Недвижимость |

|

| Прочее |

|

Имея множество различных доступных инвестиций, вы должны получить лучшее представление о том, во что вы, скорее всего, инвестируете. Каждый из них имеет разные способы получения прибыли и разные уровни риска.

Каждый из них имеет разные способы получения прибыли и разные уровни риска.

Акции

Акции представляют собой владение акциями определенной компании.

Как правило, если цена акций компании растет, стоимость ваших акций также увеличивается. Точно так же падение цены акций означает, что ваши инвестиции упадут в цене.

- Как купить свои первые акции

- Совершение сделок: рыночный ордер против лимитного ордера

- Какова историческая доходность фондового рынка?

- Когда продавать свои акции

Облигации

Облигация — это долговое обязательство, выпущенное компаниями или правительствами с фиксированной процентной ставкой.

Из-за низкого риска облигации обычно считаются безопасными инвестициями, приносящими низкую, но предсказуемую прибыль.

- Облигации и сберегательные счета

- Индивидуальные облигации и фонды облигаций: в чем разница?

- Муниципальные облигации: плюсы и минусы, которые следует учитывать

Взаимные фонды

Взаимные фонды представляют собой корзину инвестиций, которые могут быть сосредоточены на определенном классе активов или инвестиционной стратегии (например, отслеживание индексов, рост с большой капитализацией, драгоценные металлы, устойчивые инвестиции и т. д.).

д.).

Взаимные фонды могут состоять из любой комбинации акций, облигаций, других ценных бумаг и даже нескольких взаимных фондов.

- Индексные фонды : взаимные фонды, целью которых является имитация результатов определенного индекса

- Фонды с установленной датой: обычно состоят из нескольких взаимных фондов, которые автоматически снижают риск фонда (часто за счет сокращения вложений в акции и увеличения вложений в облигации) по мере приближения целевого года выхода на пенсию.

- Индексные фонды и управляемые взаимные фонды

- Руководство по комиссиям брокеров взаимных фондов

ETF

Биржевые фонды (ETF) представляют собой корзину инвестиций, которые служат той же цели, что и взаимные фонды.

Однако ETF можно торговать в любое время в часы работы открытого рынка.

Ордера взаимных фондов, с другой стороны, исполняются только тогда, когда рынок закрывается в течение дня.

- Создание инвестиционного портфеля только для ETF

- Как коэффициенты расходов влияют на доходность ваших инвестиций

Эквиваленты денежных средств

Эквиваленты денежных средств предназначены для того, чтобы помочь инвесторам свести к минимуму риск снижения стоимости активов. Как правило, они предлагают очень низкую доходность, но к ним легко получить доступ, если вам понадобятся деньги в случае чрезвычайной финансовой ситуации.

Вот типичные примеры инвестиций, эквивалентных денежным средствам:

- Депозитные сертификаты (CD): Инвесторы вкладывают средства на определенный период времени (обычно от 1 до 5 лет) и получают более высокую процентную ставку, чем сберегательные счета

- Высокодоходные сберегательные счета: Высоколиквидные банковские счета, на которых хранятся ваши деньги с возможностью получения процентов, особенно в онлайн-банках

- Счета денежного рынка (MMA): Счета денежного рынка аналогичны сберегательным счетам с некоторыми функциями текущего счета, и они, как правило, предлагают более высокие процентные ставки, но требуют более высоких минимальных депозитов

Реальные активы

Реальные активы — это материальные активы, которые вы можете рассматривать как инвестиции из-за их потенциального увеличения стоимости, способности приносить доход или того и другого.

Общие примеры включают:

- Недвижимость (т. е. земля, здания, инфраструктура и т. д.)

- Драгоценные металлы (например, золото, серебро и т. д.)

- Природные ресурсы

- Товары

- Предметы коллекционирования

Реальные активы как инвестиции могут иметь свой собственный профиль риска и факторы, которые следует учитывать.

Например, в случае с недвижимостью вам, возможно, придется иметь дело с эксплуатационными расходами и другими расходами, такими как коммунальные услуги, страхование, ремонт и налоги на имущество.

Аннуитеты

Аннуитеты — это форма гарантированного дохода, предназначенная для обеспечения стабильного дохода, чтобы свести к минимуму вероятность того, что ваши активы проживут после выхода на пенсию.

Вы часто покупаете аннуитет в виде крупных страховых взносов или единовременной выплаты.

Аннуитеты бывают разных типов и могут быть довольно сложными. Лучше всего проконсультироваться с финансовым профессионалом, чтобы обсудить, как аннуитеты могут быть частью вашей финансовой стратегии.

Какова ваша терпимость к риску?

Ваша терпимость к риску — это ваше чувство уверенности в неопределенности или потенциальных потерях, связанных с вашими инвестициями.

Он будет играть важную роль в типах инвестиций, которые вы выбираете для своего портфеля.

- Если вы терпимы к высокому риску , вы можете предпочесть более волатильные инвестиции, которые могут принести более высокую прибыль, но также могут привести к большим потерям.

- Если у вас низкая толерантность к риску , вы можете предпочесть менее волатильные инвестиции с более низкой, но предсказуемой доходностью, в то время как риск потери денег меньше.

Общий совет заключается в том, что у молодых инвесторов есть больше времени, чтобы оправиться от крупных инвестиционных потерь. Таким образом, они могут создать портфель с распределением активов, состоящим из более высокого процента акций. .

По мере того, как инвесторы достигают пенсионного возраста, у них остается меньше времени, чтобы оправиться от значительных потерь, вызванных падением цен на акции. Таким образом, часто рекомендуется поддерживать инвестиционный портфель с распределением активов, которое содержит гораздо меньший процент акций в этом возрасте.

Таким образом, часто рекомендуется поддерживать инвестиционный портфель с распределением активов, которое содержит гораздо меньший процент акций в этом возрасте.

Популярные инвестиционные стратегии

Вот некоторые из популярных инвестиционных стратегий, которые помогут вам создать портфель, соответствующий вашей устойчивости к риску и вашим финансовым целям:

Инвестирование в рост

Подход к инвестированию в рост ориентирован на ожидаемый более высокий потенциал роста акций по сравнению с рынком или отраслью. Обычно эта стратегия ориентирована на молодые или небольшие компании.

Инвестирование в стоимость

Стратегия инвестирования в стоимость фокусируется на компаниях, которые, по мнению инвесторов, недооценены. По сути, считается, что цена акций компании оценивается меньше, чем должна быть.

Доход

Стратегия инвестирования в доход будет делать упор на стабильный денежный поток с инвестициями, которые, как правило, приносят доход, а не полагаются исключительно на увеличение стоимости активов. Такой портфель может состоять из дивидендных акций, облигаций, счетов, эквивалентных денежным средствам, и недвижимости.

Такой портфель может состоять из дивидендных акций, облигаций, счетов, эквивалентных денежным средствам, и недвижимости.

Диверсификация

С помощью диверсифицированных портфелей инвесторы могут снизить риск того, что одна инвестиция приведет к большей части убытков. Диверсификация может быть достигнута путем владения несколькими активами.

Как правило, инвесторы могут легко диверсифицировать свои инвестиции, вкладывая средства во взаимные фонды и ETF.

Усреднение стоимости в долларах

Усреднение стоимости в долларах — это стратегия, основанная на повторной покупке определенного актива с течением времени — стоимость инвестирования с «усреднением».

Уменьшает влияние волатильности на цену актива и устраняет соблазн выбора времени на рынке.

Как выбрать брокерскую компанию

Когда дело доходит до инвестирования в фондовый рынок, вам, скорее всего, понадобится брокерский счет.

Когда дело доходит до брокерских компаний, у вас есть множество вариантов, которые позволят вам создать инвестиционный портфель.

Чтобы помочь вам выбрать подходящую брокерскую компанию для вас и вашего предполагаемого стиля инвестирования, вот ключевые факторы, которые вы должны учитывать:

Минимум

В зависимости от брокерской компании и типа инвестиций может быть установлена минимальная стоимость активов счета или минимальные инвестиции.

Например, для многих взаимных фондов минимальная необходимая инвестиция может составлять от 1000 до 3000 долларов США. Даже если вы можете открыть брокерский счет, вы не сможете начать инвестировать, пока у вас не будет достаточно денег.

Сборы

Каждая брокерская компания будет иметь свой собственный график сборов за различные услуги — от обслуживания счета до торговых сборов.

В зависимости от предпочтительного типа инвестиций вам следует выбрать брокерскую компанию с комиссией за обслуживание, которая позволит вам торговать и владеть этим типом инвестиций с наименьшими затратами.

Плата за обслуживание счета

Каждая брокерская компания может иметь свою собственную структуру комиссий за обслуживание счета — многие не взимают ежемесячную плату за обслуживание.

Как правило, плата за обслуживание счета может быть фиксированной или варьироваться в зависимости от общей суммы управляемых активов.

Комиссионные

Большинство брокерских контор взимают комиссию в зависимости от типа совершаемой сделки. Как правило, комиссионные сборы применяются при покупке или продаже ценных бумаг.

Если вы совершаете сделки очень часто, вы можете в конечном итоге дорого заплатить за торговые издержки.

Тем не менее, брокерские компании могут не взимать комиссионные сборы при торговле определенными ценными бумагами или при наличии на вашем счете большого количества активов.

В идеале вы выбираете брокерскую компанию с самыми низкими комиссионными сборами за операции с вашими предпочтительными инвестициями.

Коэффициенты расходов

Коэффициенты расходов помогают инвесторам понять общую годовую стоимость взаимного фонда или ETF. Он включает в себя различные сборы и расходы, связанные с управлением фондом.

Представляется в виде процента, который вычитается из суммы, которую вы вложили в фонд.

Как правило, активно управляемые фонды имеют более высокий коэффициент расходов, в то время как индексные фонды, как правило, имеют более низкий коэффициент расходов.

Как инвестор, вы должны учитывать соотношение расходов и результатов деятельности фонда, чтобы определить доход от ваших инвестиций.

Типы предлагаемых счетов

Брокерский счет может иметь особые налоговые льготы, но на него также распространяются финансовые положения и правила.

Вам понадобится брокерская компания, предлагающая нужный вам тип счета.

Налогооблагаемый брокерский счет

Налогооблагаемый брокерский счет — это стандартный инвестиционный счет, который позволяет вам покупать, продавать и держать различные ценные бумаги, включая акции, облигации, взаимные фонды, ETF и многое другое (в зависимости от брокерской компании).

Когда вы кладете деньги на брокерский счет, вы делаете это в долларах после уплаты налогов. И вам придется иметь дело с налогами на прирост капитала на инвестиционной прибыли. По сути, нет никаких налоговых преимуществ, которые часто приходят с выделенными пенсионными счетами.

И вам придется иметь дело с налогами на прирост капитала на инвестиционной прибыли. По сути, нет никаких налоговых преимуществ, которые часто приходят с выделенными пенсионными счетами.

Налогооблагаемые брокерские счета часто предлагаются инвесторам, которые уже максимально увеличили взносы на свои пенсионные счета с налоговыми льготами (например, план 401(k) и/или IRA). Они также подходят для инвесторов, которые не хотят, чтобы их инвестиции хранились на пенсионных счетах, что может ограничить доступ к этим активам без штрафных санкций.

Традиционный IRA

Традиционный IRA — это пенсионный счет, который позволяет вычитать взносы из налогооблагаемой базы. По сути, вы можете уменьшить налоги на свой доход за те годы, которые вы вносите.

Инвестиции, хранящиеся в традиционной IRA, будут увеличиваться с отсрочкой налогообложения до тех пор, пока вы не выйдете из нее во время выхода на пенсию. Соответствующие изъятия облагаются налогом по текущей ставке подоходного налога при выходе на пенсию.

Традиционные IRA обычно лучше всего подходят для налогоплательщиков, которые хотят уменьшить налоговые обязательства по своим высоким доходам.

Roth IRA

Roth IRA — это пенсионный счет, который не позволяет делать взносы, не облагаемые налогом.

Несмотря на то, что вы не получаете налоговых льгот при внесении взносов, снятие средств во время выхода на пенсию не облагается налогом.

IRA Roth обычно рекомендуются налогоплательщикам с более низким доходом (и соответствующей более низкой ставкой подоходного налога) в начале своей карьеры.

Роботизированные консультационные услуги

Брокерские и другие финансовые компании могут предлагать роботизированные консультационные услуги, помогающие автоматизировать управление вашим инвестиционным портфелем.

Робот-консультант оценит вашу устойчивость к риску и/или желаемый стиль инвестирования и выберет группу инвестиций, которые соответствуют вашим целям. Каждый раз, когда вы добавляете деньги на счет, они будут распределяться для поддержания этого распределения портфеля.

И со временем, по мере изменения стоимости инвестиций, робот-консультант будет покупать и продавать инвестиции, чтобы поддерживать правильное распределение.

По сути, роботы-консультанты — это брокерские конторы, которые предлагают более консервативный подход к диверсифицированному инвестированию.

Что нужно для открытия брокерского счета

Как правило, открытие брокерского счета можно выполнить за 10 минут, если у вас есть вся необходимая информация.

После этого брокерской конторе может потребоваться несколько рабочих дней, чтобы подтвердить, что ваш счет открыт и средства готовы к инвестированию.

Необходимые документы и информация обычно включают:

- Полное имя

- Адрес

- Дата рождения

- Номер социального страхования

- Банковский маршрут и номер счета

- Имя и адрес текущего работодателя (это необходимо запросить у брокера)

Бенефициары

Как и для большинства финансовых счетов, у вас есть возможность назначить бенефициаров для вашего брокерского счета. По сути, вы сообщаете брокерской компании, кто получит ваши активы в случае вашей смерти.

По сути, вы сообщаете брокерской компании, кто получит ваши активы в случае вашей смерти.

Примечание. Бенефициары не имеют никаких прав собственности на ваш брокерский счет, пока вы живы.

Если вы не указали получателей при открытии счета, вы можете добавить их позже. Кроме того, обратитесь к юристу за советом по выбору бенефициаров и другим вопросам планирования имущества.

Как выбрать счета, эквивалентные денежным средствам

Выбрать счет, эквивалентный денежным средствам, значительно проще, чем выбрать акции или взаимные фонды для добавления в ваш инвестиционный портфель.

Из-за того, что счета, эквивалентные денежным средствам, характеризуются низким уровнем риска, необходимо учитывать меньше переменных. Среди них:

- Процентная ставка

- Сборы

- Минимум

- Простота доступа

Процентная ставка

Процентная ставка по сберегательному счету, счету денежного рынка (MMA) или депозитному сертификату (CD), вероятно, является самым важным фактором при принятии решения о счете.

Можно с уверенностью сказать, что вы предпочтете максимально высокую процентную ставку на момент открытия счета.

Для сберегательных счетов и MMA процентная ставка является переменной и может быть изменена без предварительного уведомления.

Для компакт-дисков процентная ставка обычно фиксируется на весь срок действия компакт-диска. Исключениями из этого правила являются гибкие депозитные сертификаты, которые позволяют вам повышать процентную ставку (обычно только один раз) до того, как депозитный сертификат истечет.

Сборы

Счета, эквивалентные денежным средствам, могут предусматривать различные сборы, которые уменьшат фактическую прибыль от ваших денежных вложений.

Как правило, сберегательные счета и MMA взимают ежемесячную плату — освобождение от платы может включать в себя минимальный баланс, прямой депозит или другие виды повторяющейся деятельности. Также могут взиматься комиссии за транзакцию, такие как комиссия за перевод и дополнительная комиссия за снятие средств.

Компакт-диски обычно не имеют ежемесячных комиссий, но они могут иметь комиссию за досрочное снятие средств за снятие денег до истечения срока действия компакт-диска.

Минимум

Могут быть минимальные суммы депозита или остатки, которые вы должны поддерживать, чтобы открыть счет или сохранить счет.

Например, вам может потребоваться выделить не менее 1000 долларов, чтобы открыть компакт-диск. Или, MMA может иметь более высокую процентную ставку только тогда, когда общий баланс вашего счета составляет 10 000 долларов США или более.

Помните о минимумах, чтобы максимизировать процентный доход на своем счете.

Простота доступа

Большим преимуществом счетов, эквивалентных денежным средствам, является то, что к ним обычно очень легко получить доступ в случае финансовой чрезвычайной ситуации.

Сберегательные счета обычно требуют только перевода средств или снятия в банкомате для перемещения или доступа к вашим деньгам.

MMA могут предлагать дополнительные функции дебетовой карты или чековой книжки для возможности выписки чеков.

Компакт-диски являются наименее доступными из эквивалентных наличным счетам, поскольку они предназначены для того, чтобы их не трогали. Единственным препятствием для снятия денег на компакт-диске является штраф за досрочное снятие средств.

Если вам удобно не использовать деньги в течение длительного периода времени, компакт-диски, как правило, являются лучшим вложением, поскольку они, как правило, обеспечивают более высокие процентные ставки.

Налоговые соображения

Налоговые последствия должны вызывать беспокойство у всех инвесторов, поскольку они могут оказать существенное влияние на чистую прибыль. (Новым инвесторам рекомендуется проконсультироваться со специалистом по налогообложению или финансовым консультантом за помощью в их конкретных налоговых ситуациях.)

Налог на прирост капитала

Налог на прирост капитала взимается с прибыли, полученной в результате продажи актива, и ставки налога определяются. как долго вы держите актив

- Налог на краткосрочный прирост капитала применяется к активам, удерживаемым в течение одного года или менее.

- Долгосрочный налог на прирост капитала применяется к активам, удерживаемым более одного года.

В отношении предметов коллекционирования, продажи домов и определенных налоговых льгот, таких как IRA и 401(k)s, могут применяться другие правила.

Сбор налоговых убытков

Инвесторы часто собирают налоговые убытки ближе к концу года в качестве стратегии компенсации прироста капитала и снижения налогов на прибыль.

Если убытки достаточно велики, инвесторы могут отказаться от налога на прирост капитала за год.

Процентный доход

При определенных видах инвестиций, таких как счета, эквивалентные денежным средствам, вы, вероятно, будете нести ответственность за уплату налогов на процентный доход.

Как правило, в конце года финансовое учреждение отправляет форму IRS 1099-INT с подробностями, необходимыми для подачи налоговых деклараций.

Исключения могут включать льготные по налогообложению счета и некоторые освобожденные от налогов облигации.

Типы инвестиций и терминология — Wells Fargo

Как и куда вы вкладываете свои с трудом заработанные деньги, это важное решение. Однако для полного понимания ваших инвестиций может потребоваться ускоренный курс терминологии. Следующие определения некоторых ключевых терминов помогут вам лучше понять процесс инвестирования и позволят вам принимать более обоснованные решения.

Типы инвестиций

Наиболее распространенные термины, относящиеся к различным типам инвестиций:

- Облигация: Долговой инструмент, облигация — это, по сути, кредит, который вы предоставляете государственному органу или компании в обмен на заранее установленная процентная ставка. Как правило, по облигации выплачиваются периодические проценты (купонные платежи) в течение срока ее действия, и срок ее погашения наступает в определенную дату. Большинство облигаций номинированы с шагом в 1000 долларов, хотя они могут продаваться выше или ниже этой цены, особенно на вторичном рынке. По истечении срока держатель облигации получит номинальную стоимость облигации, независимо от того, какую цену он заплатил за нее. В зависимости от того, какую цену вы заплатили, вы можете получить прибыль или убыток от цены самой облигации (однако, учитывая процентные платежи, вы можете получить положительный общий доход, и существуют показатели дохода, которые могут оценить такой общий доход).

- Акция: Тип инвестиции, которая дает вам частичное владение публичной компанией. Такое право собственности дает вам право на получение любых дивидендов, которые могут быть выплачены, и вы можете получать прибыль или убытки от своих активов с течением времени.

- Взаимный фонд: Инвестиционный инструмент, который позволяет вам вкладывать свои деньги в профессионально управляемый портфель активов, который, в зависимости от конкретного фонда, может содержать различные акции, облигации или другие инвестиции.

- Биржевой фонд (ETF): Фонды, иногда называемые корзинами или портфелями ценных бумаг, которые торгуются на бирже подобно акциям. Когда вы покупаете ETF, вы покупаете акции всего фонда, а не фактические доли отдельных базовых инвестиций.

По истечении срока держатель облигации получит номинальную стоимость облигации, независимо от того, какую цену он заплатил за нее. В зависимости от того, какую цену вы заплатили, вы можете получить прибыль или убыток от цены самой облигации (однако, учитывая процентные платежи, вы можете получить положительный общий доход, и существуют показатели дохода, которые могут оценить такой общий доход).

По истечении срока держатель облигации получит номинальную стоимость облигации, независимо от того, какую цену он заплатил за нее. В зависимости от того, какую цену вы заплатили, вы можете получить прибыль или убыток от цены самой облигации (однако, учитывая процентные платежи, вы можете получить положительный общий доход, и существуют показатели дохода, которые могут оценить такой общий доход). Когда вы покупаете ETF, вы покупаете акции всего фонда, а не фактические доли отдельных базовых инвестиций.

Когда вы покупаете ETF, вы покупаете акции всего фонда, а не фактические доли отдельных базовых инвестиций.Стратегии инвестирования

Как только вы лучше поймете доступные варианты инвестирования, вы можете столкнуться со специальными терминами, объясняющими, как можно инвестировать деньги:

- Распределение активов: Это относится к тому, как вы распределяете свой портфель между различными классами активов, такими как акции, облигации и альтернативные денежные средства, чтобы помочь вам в достижении ваших финансовых целей.

- Диверсификация: Тесно связанная с концепцией распределения активов, это практика распределения ваших денег между различными инвестициями для достижения желаемого распределения активов. Следует также диверсифицировать в пределах классов активов.

- Средняя стоимость в долларах: Стратегия, предполагающая покупку фиксированной суммы инвестиций с заранее определенным интервалом, например, 500 долларов в месяц, независимо от цены.

Инвестиционная терминология

Существует множество терминов, описывающих прибыль, убытки и отдельные инвестиции.

- Основной капитал: Все, чем вы владеете и используете в личных или инвестиционных целях. Примеры включают ваш дом, вашу машину и акции или облигации.

- Прирост/амортизация капитала: Сумма, на которую стоимость актива увеличивается или уменьшается по сравнению с суммой, которую вы за него заплатили.

- Дивиденды: Распределение части прибыли компании по решению совета директоров, выплачиваемой классу ее акционеров.

- Индекс: Группа ценных бумаг, представляющих определенный рынок или отрасль или ее часть. Индекс часто служит эталоном для измерения эффективности инвестиций, например, промышленный индекс Доу-Джонса или индекс S&P 500. Хотя инвесторы не могут покупать индексы напрямую, они могут инвестировать в взаимные фонды и биржевые фонды, предназначенные для имитации показателей индексов. Эти типы инструментов позволяют инвесторам инвестировать в ценные бумаги, представляющие широкие сегменты рынка и/или рынок в целом.

- Маржинальный счет: Счет, который позволяет вам занимать деньги, используя ценные бумаги и денежные средства, хранящиеся на счете в качестве обеспечения.

- Проспект: Документ, поданный в SEC и описывающий предложение ценных бумаг для продажи населению. В проспекте полностью раскрываются риски, политика и сборы за размещение.

- Реализованный прирост/убыток капитала : Прибыль или убыток от продажи актива.

- Доходность: Доход от инвестиций. Это относится к процентам или дивидендам, полученным от ценной бумаги в зависимости от стоимости инвестиции. Например, годовой дивиденд в размере 1 доллара США, выплачиваемый на инвестиции стоимостью 100 долларов США, будет означать доходность в 1% (1 доллар, разделенный на 100 долларов США).

Эти типы инструментов позволяют инвесторам инвестировать в ценные бумаги, представляющие широкие сегменты рынка и/или рынок в целом.

Эти типы инструментов позволяют инвесторам инвестировать в ценные бумаги, представляющие широкие сегменты рынка и/или рынок в целом. Потратив время на изучение распространенных видов инвестиций и языка, который их сопровождает, вы сможете стать более разумным инвестором.

Похожие темы:

- Инвестирование

Расширьте свои возможности с помощью финансовых знаний

Мы стремимся помочь вам добиться финансового успеха. Здесь вы найдете широкий спектр полезной информации, интерактивные инструменты, практические стратегии и многое другое — все это поможет вам повысить свою финансовую грамотность и достичь своих финансовых целей .

Мой финансовый справочник

Продукты для рассмотрения

- WellsTrade

- Wells Fargo Advisors

Взаимные фонды и фонды, торгуемые на бирже, подвержены рискам, аналогичным рискам, связанным с акциями. Доход от инвестиций может колебаться и зависеть от волатильности рынка, поэтому акции инвестора при выкупе или продаже могут стоить больше или меньше их первоначальной стоимости. Фонды, торгуемые на бирже, могут давать инвестиционные результаты, которые до расходов обычно соответствуют цене и доходности определенного индекса. Нет никакой гарантии, что цена и доходность индекса могут быть полностью согласованы.

Нет никакой гарантии, что цена и доходность индекса могут быть полностью согласованы.

Wells Fargo and Company и ее аффилированные лица не предоставляют налоговых или юридических консультаций. На это сообщение нельзя полагаться, чтобы избежать налоговых штрафов. Пожалуйста, проконсультируйтесь со своим налоговым и юридическим консультантом, чтобы определить, как эта информация может применяться к вашей собственной ситуации. Реализуется ли вами какой-либо запланированный налоговый результат, зависит от конкретных фактов вашей собственной ситуации на момент подачи налоговой декларации.

Эта информация предоставляется только в образовательных и иллюстративных целях и не является призывом или предложением купить какую-либо ценную бумагу или инструмент или принять участие в какой-либо торговой стратегии. Инвестирование сопряжено с риском, включая возможную потерю основной суммы. Поскольку ситуация каждого инвестора уникальна, вам следует обсудить свои конкретные инвестиционные цели, устойчивость к риску и потребности в ликвидности со своим финансовым специалистом, чтобы помочь определить подходящую инвестиционную стратегию.

Инвестиции в ценные бумаги с фиксированным доходом подвержены рыночному, процентному, кредитному и другим рискам. Цены на облигации колеблются обратно пропорционально изменению процентных ставок. Следовательно, общее повышение процентных ставок может привести к падению цены облигации. Кредитный риск – это риск того, что эмитент не выполнит свои обязательства по выплате процентов и/или основной суммы долга. Этот риск повышен в облигациях с более низким рейтингом. В случае продажи до наступления срока погашения ценные бумаги с фиксированным доходом подвержены рыночному риску. Все инвестиции с фиксированным доходом могут стоить меньше, чем их первоначальная стоимость при погашении или погашении.

Акции предлагают долгосрочный потенциал роста, но могут больше колебаться и приносить меньший текущий доход, чем другие инвестиции. Инвестиции в фондовый рынок должны осуществляться с пониманием рисков, связанных с обыкновенными акциями, включая колебания рынка.

Распределение и диверсификация активов — это инвестиционные методы, используемые для управления рисками. Они не гарантируют возврата инвестиций и не устраняют риск убытков, в том числе на падающем рынке.

Они не гарантируют возврата инвестиций и не устраняют риск убытков, в том числе на падающем рынке.

Периодический инвестиционный план, такой как усреднение стоимости в долларах, не гарантирует прибыль и не защищает от убытков на падающих рынках. Поскольку такая стратегия предполагает непрерывные инвестиции, инвестор должен учитывать свою способность продолжать покупки в периоды низких ценовых уровней.

Маржинальное заимствование подходит не всем инвесторам. Когда вы используете маржу, вы подвергаетесь высокому риску. Рыночные условия могут увеличить любой потенциал для потерь. Стоимость ценных бумаг, которые вы держите на своем счете, которая будет колебаться, должна поддерживаться выше минимального значения, чтобы ссуда оставалась в хорошем состоянии. Если это не так, вам потребуется внести дополнительные ценные бумаги и/или наличные деньги на счет, или ценные бумаги на счете могут быть проданы. Клиенты не вправе выбирать, какие ценные бумаги на их счетах продавать. Продажа заложенных ценных бумаг может привести к неблагоприятным налоговым последствиям для клиентов. Клиенты должны обсудить налоговые последствия передачи ценных бумаг в залог со своими налоговыми консультантами. Увеличение процентных ставок повлияет на общую стоимость кредита. Маржинальные стратегии не подходят для пенсионных счетов. Пожалуйста, внимательно ознакомьтесь с маржинальным соглашением, в котором разъясняются условия маржинального счета, в том числе порядок расчета процентов по кредиту.

Клиенты должны обсудить налоговые последствия передачи ценных бумаг в залог со своими налоговыми консультантами. Увеличение процентных ставок повлияет на общую стоимость кредита. Маржинальные стратегии не подходят для пенсионных счетов. Пожалуйста, внимательно ознакомьтесь с маржинальным соглашением, в котором разъясняются условия маржинального счета, в том числе порядок расчета процентов по кредиту.

Дивиденды не гарантируются и могут быть изменены или отменены.

Инвестиционные и страховые продукты:

- Не застрахованы FDIC или каким-либо федеральным правительственным учреждением

- Не являются депозитом или другим обязательством или гарантированы Банком или любым аффилированным лицом банка 9002

- 9 С учетом инвестиционных рисков, включая возможную потерю основной суммы инвестиций

9

Инвестиционные продукты и услуги предлагаются через Wells Fargo Advisors. Wells Fargo Advisors — торговая марка, используемая Wells Fargo Clearing Services, LLC (WFCS) и Wells Fargo Advisors Financial Network, LLC, членами SIPC, отдельными зарегистрированными брокерами-дилерами и небанковскими филиалами Wells Fargo & Company.

Wells Fargo Advisors — торговая марка, используемая Wells Fargo Clearing Services, LLC (WFCS) и Wells Fargo Advisors Financial Network, LLC, членами SIPC, отдельными зарегистрированными брокерами-дилерами и небанковскими филиалами Wells Fargo & Company.

CAR-0322-01750

LRC-0322

Инвестиционные решения: руководство для принятия решений

- Управление активами

- 2 августа 2022 г.

Когда дело доходит до планирования вашего финансового будущего, нам всем не помешала бы небольшая помощь. Первый шаг – подумать о своих целях. Затем подумайте, могут ли инвестиции помочь вам их удовлетворить.

Инвестирование может быть разумным вариантом и может помочь вам заработать больше с течением времени, чем хранение денег на сберегательном счете. И когда вам не понадобятся ваши средства сразу, инвестирование может помочь вам достичь долгосрочных финансовых целей, таких как покупка дома.

И когда вам не понадобятся ваши средства сразу, инвестирование может помочь вам достичь долгосрочных финансовых целей, таких как покупка дома.

В Morgan Stanley вы найдете ряд современных инвестиционных решений — от счетов, на которых вы принимаете инвестиционные решения, до счетов, управляемых для вас.

Хотите узнать больше? Вот некоторые из наших вариантов инвестирования. Используйте нашу таблицу для печати, чтобы сравнить ключевые функции, минимальные суммы и сборы.

Брокерский счет | Робо-Советник | Виртуальные (или удаленные) советники | Полное обслуживание

ИНВЕСТИРОВАНИЕ С БРОКЕРСКИМ СЧЕТОМ E*TRADE

Что такое онлайн-инвестирование с E*TRADE?

E*TRADE является частью Morgan Stanley и предлагает брокерские онлайн-счета, которые позволяют вам инвестировать свои деньги самостоятельно без уплаты комиссий. 1 Вы можете использовать E*TRADE для покупки или продажи акций, взаимных фондов, биржевых фондов (ETF), опционов и многого другого.

Удобный веб-сайт E*TRADE предоставляет доступ к исследованиям и простым в использовании инструментам, которые помогут вам принимать обоснованные инвестиционные решения и легко размещать свои сделки. Вы также можете воспользоваться рядом обучающих видеороликов и курсов, чтобы сузить свой выбор инвестиций.

С брокерским счетом E*TRADE вы принимаете решения и совершаете сделки.

Твитнуть это

Поделитесь этим в LinkedIn

Поделитесь этим на Facebook

Отправить по электронной почте

Имеют ли для меня смысл онлайн-инвестирование с брокерским счетом E*TRADE?

Хотите торговать собственными акциями и фондами? Брокерский счет в E*TRADE является самоуправляемым, то есть вы сами принимаете решения и совершаете сделки. Самоуправляемые счета предлагают удобство, контроль и ценность и могут быть хорошим вариантом для людей, которые плохо знакомы с инвестированием, созданием инвестиционного портфеля и даже активными трейдерами.

Самоуправляемые счета предлагают удобство, контроль и ценность и могут быть хорошим вариантом для людей, которые плохо знакомы с инвестированием, созданием инвестиционного портфеля и даже активными трейдерами.

Поддержка клиентов доступна по телефону или в чате в любое время и в любом месте.

Каковы сборы и минимумы?

Минимальный размер счета для открытия брокерского счета E*TRADE отсутствует, а комиссия за онлайн-торговлю акциями и ETF составляет 0 долларов США. 1

Как открыть счет E*TRADE?

Простое онлайн-приложение и перевод денег с вашего банковского счета помогут вам начать работу менее чем за 15 минут. Поступление средств может занять до трех рабочих дней. Получив финансирование, посмотрите демонстрацию, чтобы узнать, как размещать заказы, или начните работу, посмотрев вебинар в прямом эфире.

Откройте счет E*TRADE

Какое инвестиционное решение Morgan Stanley подходит именно вам?

Вот простое сравнение некоторых наших инвестиционных предложений. Нажмите здесь, чтобы просмотреть PDF-файл для печати.

Нажмите здесь, чтобы просмотреть PDF-файл для печати.

ОСНОВНЫЕ ПОРТФЕЛИ E*TRADE

Что такое основные портфели E*TRADE?

Core Portfolios — это автоматизированная цифровая инвестиционная платформа, также известная как робот-консультант, где вы предоставляете информацию о своих целях и допустимом уровне риска, а мы создаем диверсифицированный портфель, которым мы будем управлять для вас. 2

Как работают основные портфели?

Во-первых, вы отвечаете на несколько простых вопросов о своих целях, о том, с каким риском, по вашему мнению, вы можете справиться, и о других инвестиционных предпочтениях. Затем мы используем алгоритмы, чтобы рекомендовать портфель биржевых фондов (ETF), отобранных нашей опытной инвестиционной командой. Мы отслеживаем и управляем вашими инвестициями в будущем, заботясь о том, чтобы автоматически привести их в соответствие с вашими предпочтениями в отношении риска. Вы также можете персонализировать свой управляемый аккаунт, выбрав дополнительную инвестиционную стратегию, включающую, например, социально ответственные или умные бета-ETF.

С помощью Core Portfolios мы создаем диверсифицированный портфель, которым мы будем управлять для вас.

Твитнуть это

Поделитесь этим в LinkedIn

Поделитесь этим на Facebook

Отправить по электронной почте

Имеет ли смысл мне иметь управляемый онлайн-аккаунт, такой как Automated Investing от Core Portfolios?

Базовые портфели

могут быть хорошим вариантом, если вы только начинаете, у вас нет времени или желания управлять своими собственными инвестициями, вам не нужен специальный человек, с которым можно поговорить, или вы ищете простой способ инвестировать для достижения конкретной цели в онлайн-аккаунт.

Каковы сборы и минимумы?

Платите ежегодный консультационный сбор в размере 1,50 доллара США или 0,30% от остатка на счете. Все, что вам нужно, это минимальные инвестиции в размере 500 долларов США, чтобы начать. Имейте в виду, что плата за консультационные услуги не покрывает базовые сборы за управление и расходы по инвестициям взаимных фондов или ETF, находящихся в портфеле.

Как открыть учетную запись Core Portfolios?

Начните с заполнения пятиминутной анкеты о ваших инвестиционных целях и допустимости риска, а затем пополните свой счет(а).

ВИРТУАЛЬНЫЙ СОВЕТНИК MORGAN STANLEY

Что такое виртуальный советник?

С Morgan Stanley Virtual Advisor вы получаете команду лицензированных и опытных финансовых консультантов, которые доступны по телефону с понедельника по пятницу с 8:00 до 19:30. ЕТ. При звонке вы можете получить разных виртуальных консультантов из вашей команды. Ваш виртуальный советник может:

- Предоставление индивидуальных советов и информации.

- Создайте комплексный финансовый план, который поможет вам достичь ваших целей.

- Предоставление исчерпывающих рекомендаций по инвестированию в различных вариантах.

- Помогите управлять своими финансами.

Они работают с вами, чтобы понять ваши цели, предоставить основанные на исследованиях советы по инвестированию, которые развиваются вместе с вашими потребностями, и оставаться на связи, чтобы держать вас в курсе. Их доступ к штатным аналитикам и стратегам Morgan Stanley, а также к ведущим в отрасли исследованиям и мощным инструментам планирования означает, что у вас есть поддержка хорошо обеспеченной ресурсами и опытной глобальной фирмы, работающей от вашего имени.

Если вам нужны персонализированные рекомендации по планированию и инвестированию, но вы не готовы работать с финансовым консультантом, хорошим вариантом может стать команда удаленных консультантов.

Твитнуть это

Поделитесь этим в LinkedIn

Поделитесь этим на Facebook

Отправить по электронной почте

Подходит ли мне виртуальный советник?

Как и у большинства людей, у вас могут быть конкурирующие финансовые приоритеты в жизни. Должны ли вы погасить студенческие ссуды, прежде чем копить на первоначальный взнос на дом? Могли бы вы сделать и то, и другое и при этом начать инвестировать на пенсию? Если вам нужно индивидуальное финансовое планирование и проактивное руководство по инвестированию, но вы не готовы нанять специального финансового консультанта или вас беспокоят традиционные затраты на работу с финансовым консультантом, команда удаленных консультантов может быть хорошим вариантом для вас. . И если вам нравится идея иметь команду консультантов, которые помогут вам не сбиться с пути, предоставляя регулярные обзоры эффективности по телефону, подумайте о команде виртуальных консультантов Morgan Stanley.

Должны ли вы погасить студенческие ссуды, прежде чем копить на первоначальный взнос на дом? Могли бы вы сделать и то, и другое и при этом начать инвестировать на пенсию? Если вам нужно индивидуальное финансовое планирование и проактивное руководство по инвестированию, но вы не готовы нанять специального финансового консультанта или вас беспокоят традиционные затраты на работу с финансовым консультантом, команда удаленных консультантов может быть хорошим вариантом для вас. . И если вам нравится идея иметь команду консультантов, которые помогут вам не сбиться с пути, предоставляя регулярные обзоры эффективности по телефону, подумайте о команде виртуальных консультантов Morgan Stanley.

Каковы сборы и минимумы?

Виртуальные консультанты

обычно взимают комиссию за консультационные услуги, которая представляет собой процент от активов, которыми они управляют от вашего имени, при этом минимальный уровень активов начинается со 100 000 долларов США. Консультационные сборы и комиссии варьируются в зависимости от используемых услуг и сделанных инвестиций.

Как начать работу с Виртуальным советником?

Звоните по телефону 1-866-743-5700 с понедельника по пятницу с 8:00 до 19:30. ET или запланируйте бесплатную онлайн-консультацию.

Запланируйте разговор

MORGAN STANLEY ФИНАНСОВЫЙ СОВЕТНИК

Почему стоит выбрать финансового консультанта?

Для постоянного всестороннего финансового планирования, управления инвестициями и даже консультирования по вопросам налогообложения вы можете выбрать работу со специальным финансовым консультантом. Вы наладите постоянные отношения с опытным профессионалом, который разбирается в рынках, знает вас и вашу семью и может помочь вам управлять рисками. Кроме того, у вас будет доступ ко всему спектру инвестиционных услуг и продуктов, которые могут быть недоступны другим, например, к альтернативным и частным инвестициям.

Если вы ищете практические, преданные отношения с полным спектром услуг, работа с финансовым консультантом Morgan Stanley может быть хорошим вариантом.

Твитнуть это

Поделитесь этим в LinkedIn

Поделитесь этим на Facebook

Отправить по электронной почте

Подходит ли мне финансовый консультант?

Если вы ищете практического, преданного своему делу профессионала, с которым вы могли бы встретиться, чтобы помочь вам разработать индивидуальный план для вашей сложной финансовой ситуации, работа с финансовым консультантом Morgan Stanley может быть хорошим вариантом. Ваш финансовый консультант может помочь вам составить индивидуальный финансовый план, основанный на ваших целях, а также помочь вам с планированием сложного имущества и благотворительных пожертвований. Они могут направить вас от сбережений для того образа жизни, который вы хотите на пенсии, до помощи в разработке плана использования ваших пенсионных сбережений в любых рыночных условиях.

Они могут направить вас от сбережений для того образа жизни, который вы хотите на пенсии, до помощи в разработке плана использования ваших пенсионных сбережений в любых рыночных условиях.

Каковы сборы и минимумы?

Для этого уровня индивидуального обслуживания требуются минимальные инвестиции в размере 500 000 долларов США. В зависимости от типа отношений, которые мы устанавливаем, и способов, которые вы выбираете для ведения бизнеса с нами, финансовые консультанты Morgan Stanley могут получать компенсацию в виде процента от активов, которыми мы управляем от вашего имени, комиссий за транзакции или других сборов. Наши финансовые консультанты открыто и прозрачно рассказывают о своих вознаграждениях и стремятся к тому, чтобы мы оправдали ваши инвестиции в нас ценностью.

Как выбрать финансового консультанта?

Вам не обязательно действовать в одиночку. Проведите собеседование с двумя-тремя финансовыми консультантами Morgan Stanley и выберите того, кто лучше всего подходит вам и вашим финансовым целям. Попробуйте задать такие вопросы, как:

Попробуйте задать такие вопросы, как:

- Как бы вы меня узнали? Как часто мы будем встречаться?

- Есть ли у вас опыт, применимый к моим уникальным финансовым целям и потребностям?

- Как вы поможете мне принимать важные финансовые решения?

- Что делать, если у меня есть срочные вопросы или мне нужен совет, когда рынки резко меняются? Как вы будете обслуживать меня, учитывая всех остальных клиентов, которые у вас есть?

- С чего начать?

Готов начать разговор?

Найдите ближайшего финансового консультанта.

Отфильтруйте по инвестиционным потребностям, почтовому индексу или просмотрите всех финансовых консультантов.

Select Investment NeedБлаготворительные пожертвованияПланирование недвижимостиОбщие рекомендации по инвестициямПомощь при особых потребностях или инвалидностиЛГБТ-финансовое планированиеУправление пассивамиНавигация по финансам при разводеСобытие перед ликвидациейПенсионное планированиеСоциально и экологически ответственное инвестированиеНалоговое планированиеПланирование передачи богатства/наследованияМеждународный инвестор/семьяСверхвысокая чистая стоимость инвестицийУчреждение, государственное учреждение, фонд или пожертвование

Введите почтовый индекс

Ознакомьтесь с информацией о нашей фирме и специалистах по инвестициям в FINRA Broker/Check.

НЕ ВСЕ ПРОДУКТЫ И УСЛУГИ ДОСТУПНЫ ВО ВСЕХ ЮРИСДИКЦИЯХ ИЛИ СТРАНАХ.

1 Брокерские счета E*TRADE предлагаются зарегистрированным брокером-дилером E*TRADE Securities LLC. E*TRADE взимает комиссию в размере 0 долларов США за онлайн-торговлю акциями, ETF и опционами, зарегистрированными в США. Могут применяться исключения, и E*TRADE оставляет за собой право взимать переменные комиссионные ставки. Стандартная плата за контракт на опцион составляет 0,65 доллара США за контракт (или 0,50 доллара США за контракт для клиентов, которые совершают не менее 30 сделок с акциями, ETF и опционами в квартал). Розничная онлайн-комиссия в размере 0 долларов США не распространяется на внебиржевые сделки (OTC), сделки с иностранными акциями, сделки с крупными блоками, требующие специальной обработки, взаимные фонды с комиссией за транзакцию, фьючерсы или инвестиции с фиксированным доходом. Плата за обслуживание взимается для сделок, размещенных через брокера (25 долларов США). Операции по счету плана акций подлежат отдельному графику комиссий. Могут взиматься дополнительные регуляторные и биржевые сборы. Для получения дополнительной информации о ценах посетите сайт etrade.com/pricing.

Операции по счету плана акций подлежат отдельному графику комиссий. Могут взиматься дополнительные регуляторные и биржевые сборы. Для получения дополнительной информации о ценах посетите сайт etrade.com/pricing.

Долевые ценные бумаги могут колебаться в зависимости от новостей о компаниях, отраслях, рыночных условиях и общей экономической среде. Компании, выплачивающие дивиденды, могут уменьшить или прекратить выплаты в любое время.

2 Основные портфели предлагаются через E*TRADE Capital Management, LLC, аффилированное лицо брокерско-дилерской компании E*TRADE и Morgan Stanley. Перед тем, как открыть учетную запись Core Portfolios, ознакомьтесь с брошюрой Wrap Fee Programs Brochure для получения дополнительной информации о плате за консультации, методологиях ребалансировки, управлении портфелем, аффилированных лицах и предлагаемых услугах.

Инвестиции в биржевые фонды сопряжены с рисками, аналогичными рискам, связанным с инвестированием в обширный портфель долевых ценных бумаг, торгуемых на бирже на соответствующем рынке ценных бумаг, например, колебания рынка, вызванные такими факторами, как экономические и политические события, изменения процентных ставок и предполагаемые тенденции цен на акции. Инвестиционный доход и основная стоимость инвестиций в ETF будут колебаться, поэтому акции инвестора в ETF, если они будут проданы, могут стоить больше или меньше первоначальной стоимости.

Инвестиционный доход и основная стоимость инвестиций в ETF будут колебаться, поэтому акции инвестора в ETF, если они будут проданы, могут стоить больше или меньше первоначальной стоимости.

Перед инвестированием инвесторы должны тщательно взвесить инвестиционные цели, риски, сборы и расходы взаимных фондов и биржевых фондов (ETF). Проспект содержит эту и другую информацию о взаимном фонде и ETF. Чтобы получить проспект, обратитесь к своему финансовому консультанту или посетите веб-сайт взаимного фонда и компании ETF. Пожалуйста, внимательно прочитайте проспект, прежде чем инвестировать.

Стратегии ESG, включающие факторы воздействия и/или экологические, социальные и управленческие (ESG) факторы, могут привести к тому, что относительная эффективность инвестиций будет отличаться от других стратегий или широких рыночных ориентиров, в зависимости от того, находятся ли такие секторы или инвестиции в или вне пользу на рынке. В результате нет никаких гарантий, что стратегии ESG могут привести к более благоприятным инвестиционным результатам.

Продукты и услуги, связанные с ценными бумагами, предлагаемые E*TRADE Securities LLC, член SIPC . Инвестиционные консультационные услуги, предлагаемые E*TRADE Capital Management, LLC, зарегистрированным инвестиционным консультантом. E*TRADE Securities LLC и E*TRADE Capital Management, LLC являются отдельными, но аффилированными дочерними компаниями Morgan Stanley.

Инвестиционные, страховые и аннуитетные продукты, предлагаемые через Morgan Stanley Smith Barney LLC: : НЕ ЗАСТРАХОВАННЫЕ FDIC | МОЖЕТ ПОТЕРЯТЬ ЦЕННОСТЬ | НЕ БАНКОВСКАЯ ГАРАНТИЯ | НЕ БАНКОВСКИЙ ДЕПОЗИТ | НЕ ЗАСТРАХОВАН ЛЮБЫМ ФЕДЕРАЛЬНЫМ ГОСУДАРСТВЕННЫМ АГЕНТСТВОМ

Данный материал подготовлен исключительно в ознакомительных целях. Он не дает индивидуальных рекомендаций по инвестициям. Он был подготовлен без учета индивидуальных финансовых обстоятельств и целей лиц, которые его получают. Morgan Stanley Smith Barney LLC («Morgan Stanley») рекомендует инвесторам проводить независимую оценку конкретных инвестиций и стратегий и призывает инвесторов обращаться за советом к финансовому консультанту Morgan Stanley. Уместность конкретной инвестиции или стратегии будет зависеть от индивидуальных обстоятельств и целей инвестора.

Уместность конкретной инвестиции или стратегии будет зависеть от индивидуальных обстоятельств и целей инвестора.

Morgan Stanley Smith Barney LLC («Morgan Stanley»), ее дочерние компании и Morgan Stanley Financial Advisors и Private Wealth Advisors не предоставляют налоговых или юридических консультаций. Клиентам следует проконсультироваться со своим налоговым консультантом по вопросам, связанным с налогообложением и налоговым планированием, и со своим адвокатом по вопросам, связанным с трастовым управлением и планированием имущества, а также по другим юридическим вопросам.

Morgan Stanley предлагает широкий спектр брокерских и консультационных услуг своим клиентам, каждый из которых может создать различные типы отношений с различными обязательствами перед вами. Пожалуйста, проконсультируйтесь со своим финансовым консультантом, чтобы понять эти различия.

© 2022 Morgan Stanley Smith Barney LLC. Член SIPC.

CRC#4761972 (06/2022)

Посмотреть раскрытие информации

Закрыть раскрытие информации

Управление капиталом

Финансовые возможности разных поколений

Финансовая грамотность означает наделение знаниями для принятия разумных финансовых решений на каждом этапе жизни.