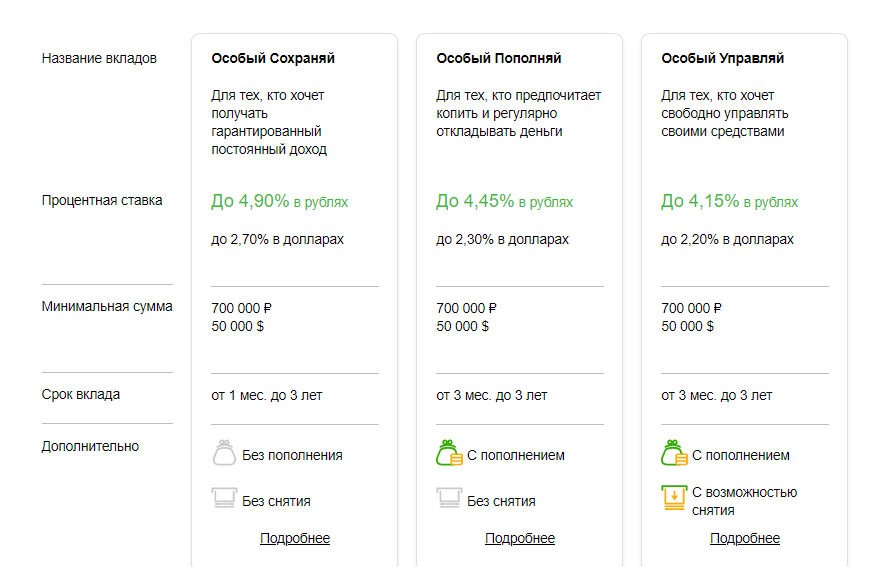

Содержание

Как выбрать вклад? / Уральский Банк Реконструкции и Развития

Традиционно вклады пользуются большой популярностью у людей, не склонных к большому риску, но желающих приумножить свой капитал. Сейчас, когда ставки начали расти, население вновь присматривается к банковским депозитам. Рассказываем, на что обращать внимание при их выборе.

Виды вкладов

Вклады отличаются по сроку, по валюте, по наличию или отсутствию капитализации процентов. Они могут быть пополняемыми и непополняемыми, с возможностью частичного снятия средств и без, а также такими, которые можно открыть в офисе или дистанционно.

Срочные вклады оформляются на определенное время: от одного месяца до 5 лет. Проценты по ним больше, чем по бессрочным. Обычно по условиям договора в случае изъятия средств до окончания срока вкладчик теряет прибыль. С бессрочных вкладов (до востребования) деньги всегда можно снять без потери процентов, но и доходность у них сильно ниже, чем по срочным.

Обычно открыть вклад можно в рублях, долларах или евро. При этом по рублевым ставки выше. Финансисты советуют хранить большую часть средств в той валюте, в которой планируются дальнейшие траты, то есть в большинстве случаев в рублях. Но если, например, накопления идут на поездку в Европу, имеет смысл откладывать деньги в евро. Банки также предлагают мультивалютные вклады, на которых деньги хранятся в трёх валютах (чаще всего доллары, евро и рубли): заработок идёт как с процентов, так и с валютных колебаний.

При этом по рублевым ставки выше. Финансисты советуют хранить большую часть средств в той валюте, в которой планируются дальнейшие траты, то есть в большинстве случаев в рублях. Но если, например, накопления идут на поездку в Европу, имеет смысл откладывать деньги в евро. Банки также предлагают мультивалютные вклады, на которых деньги хранятся в трёх валютах (чаще всего доллары, евро и рубли): заработок идёт как с процентов, так и с валютных колебаний.

Пополняемые вклады подразумевают возможность внесения денег в течение срока действия. Непополняемые, соответственно, этого не предусматривают. По последним ставка, как правило, выгоднее.

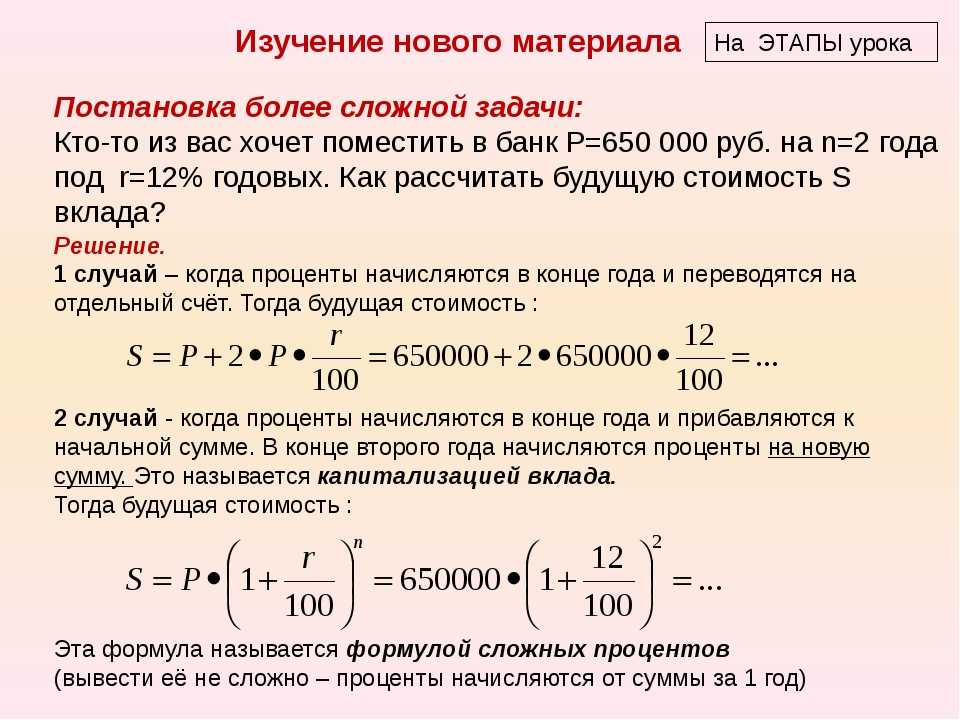

Выбирайте вклады с капитализацией, т.е. с начислением процентов на проценты. Чаще всего встречаются с ежемесячной капитализацией: со второго месяца проценты начисляются на всю сумму плюс на первые проценты. С длинным сроком и крупной суммой такой подход позволяет неплохо заработать. Но даже если деньги небольшие, вклад с капитализацией все равно принесет больший доход, чем без неё.

Способ открытия вклада

Отдельно стоит сказать о том, как именно открывать вклады. Классический вариант – прийти в офис, положить деньги в кассе и выбрать способ получения процентов (они могут причисляться к основной сумме или поступать на карту – зависит от банка и условий договора). А можно оформить вклады в интернет-банке, что бывает даже выгоднее, поскольку по ним часто процент повыше (за счет экономии ресурсов, ведь банку не нужно платить операционисту, кассиру за работу с вкладчиком в офисе). Кроме того, деньги всегда под рукой, да и управление ими проще и удобнее. В мобильном или интернет-банке вы можете открыть несколько вкладов под разные цели, а также следить за актуальными ставками и предложениями. Иногда выгоднее переоткрыть депозит с новыми, более высокими ставками, чем ждать окончания действующего (разумеется, если это позволяют его условия).

Выбор вклада зависит от целей

Если копим на что-то серьёзное (путешествие, машина, ремонт) – открываем длинный вклад. Если же нужна копилка «на непредвиденные расходы» или вы формируете семейный резерв, стоит положить деньги на депозит с возможностью снятия и пополнения без потери процентов.

Если же нужна копилка «на непредвиденные расходы» или вы формируете семейный резерв, стоит положить деньги на депозит с возможностью снятия и пополнения без потери процентов.

Чем больше сумма вклада, тем больше прибыль: как правило, в таком случае может быть предложена повышенная ставка. Однако в целях безопасности накоплений лучше не хранить больше 1,4 млн в одном банке. Это максимальная сумма компенсации, которую получит вкладчик, если кредитная организация не сможет выполнять свои обязательства.

Ставка ставке рознь

Ставки по вкладам зависят от ключевой ставки Центрального банка РФ. Чем она выше, тем выгоднее вклад, и наоборот. При этом ЦБ как главный регулятор в банковском бизнесе внимательно следит за тем, чтобы кредитные организации предлагали населению вклады под проценты, которые они реально смогут выплатить. Поэтому, когда банк обещает слишком высокую доходность, стоит отнестись к этому настороженно. Индикатором, на который нужно опираться, является средневзвешенная ставка по рынку ТОП-10 крупнейших банков РФ. Ставки по вкладам на рынке не должны превышать этот показатель более чем на 2 процентных пункта.

Ставки по вкладам на рынке не должны превышать этот показатель более чем на 2 процентных пункта.

Банки начали предлагать вклады в юанях. Это выгодно? | Личные деньги | Деньги

Надежда Вредина,

Валерий Корнейчук

Примерное время чтения: 3 минуты

26211

Категория:

Доступная экономика

Доля валютных депозитов в российских банках составляет 20%. В переводе на рубли это порядка 4,2 триллиона. Как правило, граждане предпочитают хранить вклады в долларах и евро, но теперь, похоже, у них появится альтернатива: около десяти крупнейших кредитных учреждений страны готовятся ввести валютные счета в юанях, как сообщает «Коммерсант».

Насколько вклады в китайской валюте выгодны? По словам доцента, преподавателя кафедры финансовых дисциплин Высшей школы управления финансами Валерия Корнейчука, вложения в юань можно считать привлекательными: за год китайская валюта укрепилась с 6,56 до 6,32 юаня за доллар.

Напомним, что по объему ВВП Китай занимает второе место в мире (после США). Экономика КНР первой вышла из коронавирусного кризиса и вернулась к росту. С 2016 года юань входит в число резервных валют Международного валютного фонда (МВФ). Это значит, что МВФ считает китайскую валюту одной из самых надежных в мире. Кроме юаня резервными валютами считаются доллар США, евро, фунт стерлингов, японская иена, швейцарский франк.

«Рост курса китайской валюты за год на 3,8% может покрыть увеличенные спреды при ее продаже и дать возможность незначительно обогнать доходность по вкладам в долларах», — указывает Корнейчук.

По его словам, счета в юанях могут быть полезны тем россиянам, которые планируют путешествия. Для этого нужно оформить банковскую карту, привязанную к платежной системе UnionPay, либо карту, привязанную к платежной системе «Мир» совместно с системой UnionPay.

«Перед поездкой переведите безналичные юани с текущего счета на счет в юанях на карте. За рубежом вы сможете оплачивать покупки своей картой в юанях и снимать наличные юани в случае необходимости», — подсказывает экономист.

За рубежом вы сможете оплачивать покупки своей картой в юанях и снимать наличные юани в случае необходимости», — подсказывает экономист.

По его словам, вклады в юанях могут быть интересны россиянам, проживающим в приграничных с Китаем регионах на Дальнем Востоке. В данном регионе китайская валюта фактически является средством расчетов, ее можно использовать в качестве средства накопления.

С 9 марта Банк России ввел ограничение на покупку валюты в банках и на снятие ее со счетов: в одном банке со своего счета можно снять не более 10 тысяч долларов (даже если валюта счета другая, все равно выдадут доллары), а купить валюту в отделениях финансовых организаций нельзя вплоть до 9 сентября. Так что юани можно купить или в мобильном приложении банка, или на бирже.

«При покупке валюты на бирже комиссия брокера составит от 12% суммы сделки плюс небольшие проценты для вывода купленной валюты на расчетный счет клиента в банке. Снять с вклада юани наличными можно в рублях по курсу Центрального банка РФ на дату проведения операции», — отмечает Корнейчук.

«Что касается минусов, то это прежде всего величина спреда, то есть разницы между ценой покупки и ценой продажи. Сегодня в условиях высокой волатильности на мировых рынках и благодаря усилиям спекулянтов она значительна, сопоставима со спредом по доллару, а в процентном отношении даже превышает его. Поэтому говорить о том, что вклады в юанях являются альтернативой вкладам в долларах, пока не приходится. С точки зрения сбережений по этой валюте что-то сложно прогнозировать. Народный банк Китая может в любой момент ослабить валюту для улучшения конкурентоспособности китайских товаров.

Поскольку снять юани в наличном виде сегодня не получится, никаких особенностей их хранения нет. Они будут находиться на вашем валютном счете в банке», — резюмирует Корнейчук.

Источники информации:

https://www.kommersant.ru/doc/5250077

юаньбанковский вклад

Следующий материал

Новости СМИ2

Руководство по инвестированию в Японии | Руководство по инвестициям на 2022 год

Основные причины, по которым стоит рассмотреть возможность инвестирования в Японию

1.

Абэномика обеспечивает основу для роста

Абэномика обеспечивает основу для роста

До 2012 года Япония провела много лет в условиях дефляции, которую иногда называют «потерянным десятилетием», и Япония была сильно подавлена. После своего избрания премьер-министр Синдзо Абэ ввел экономическую политику, известную как «абэномика», которая была сосредоточена на ослаблении иены за счет смягчения денежно-кредитной политики и увеличения инфляции до 2%. Кроме того, абэномика включала множество инициатив по структурным реформам и фискальной реформе. описано ниже.0007

В результате этой политики японская экономика вышла из дефляции на устойчивой основе впервые за два десятилетия, а рентабельность собственного капитала (ROE) японских акций почти удвоилась с 2012 года, цены и заработная плата растут, занятость растет, а капитальные затраты устанавливали новые максимумы.

2. Привлекательные оценки

Как видно из приведенных ниже графиков, японские акции торгуются на привлекательных уровнях оценки по сравнению с другими развитыми фондовыми рынками по всему миру и относительно их собственных исторических средних значений, что дает еще одну причину рассмотреть возможность покупки японских взаимных фондов.

- Привлекательное соотношение цены и прибыли

- Низкая цена бронирования

- Японские компании с малой капитализацией со скидкой

- Привлекательный P/E по отношению к прошлому

Узнайте больше о текущих оценках в Японии

3. Улучшение корпоративного управления

Основным направлением структурной реформы Абэномики было корпоративное управление, которое уделяло больше внимания доходам акционеров и включало введение в действие японского «Кодекса управления». Это привело к более высоким выплатам дивидендов акционерам, повышению активности акционеров, более высокой корпоративной прибыли и более высокой доходности капитала для многих японских компаний.

4. Стабильная политическая среда, способствующая экономическому росту

Сочетание ориентированного на реформы, ориентированного на рост правительства Японии и центрального банка, поддерживающего бизнес и инфляцию, придало сильный импульс экономическому росту. Премьер-министра Синдзо Абэ, который ушел в отставку в августе из-за проблем со здоровьем, сменил его близкий союзник и главный секретарь кабинета министров Ёсихидэ Суга. Ожидается, что премьер-министр Суга продолжит политику своего предшественника, сделав приоритетом экономический рост. В Японии сложилась стабильная политическая обстановка, поэтому текущая политика стимулирования роста, вероятно, останется в силе в ближайшие годы.

Премьер-министра Синдзо Абэ, который ушел в отставку в августе из-за проблем со здоровьем, сменил его близкий союзник и главный секретарь кабинета министров Ёсихидэ Суга. Ожидается, что премьер-министр Суга продолжит политику своего предшественника, сделав приоритетом экономический рост. В Японии сложилась стабильная политическая обстановка, поэтому текущая политика стимулирования роста, вероятно, останется в силе в ближайшие годы.

5. Трудовые реформы и культурные сдвиги компенсируют сокращение рабочей силы

Чтобы компенсировать нехватку рабочей силы в стране, вызванную сокращением числа японских рабочих, недавно был проведен ряд трудовых реформ. Была введена новая визовая система, чтобы привлечь больше иностранной рабочей силы, недостаточное финансирование пенсий побудило пенсионеров продолжать работать, а инициативы Abenomics по уходу за детьми позволили с 2012 года привлечь на рынок труда почти два миллиона японских женщин.

культура в Японии также модернизируется. Дни жесткой, закрытой корпоративной культуры Japan, Inc и «пожизненного найма» начинают уходить в прошлое по мере того, как компании переходят к системе, в большей степени основанной на заслугах.

Дни жесткой, закрытой корпоративной культуры Japan, Inc и «пожизненного найма» начинают уходить в прошлое по мере того, как компании переходят к системе, в большей степени основанной на заслугах.

6. Повышение прибыльности

Японские корпорации догоняют своих западных коллег по прибыльности, а их рентабельность собственного капитала (ROE) растет благодаря инновациям, сокращению затрат и росту экспортных продаж. В 2018 году ROE Токийского индекса цен на акции приблизился к 10% впервые после великого финансового кризиса. Хотя в последние месяцы этот уровень снизился, мы рассматриваем это как временную неудачу из-за постоянного улучшения корпоративного управления и уделения особого внимания рентабельности собственного капитала.

При благоприятной валютной среде и низких процентных ставках ROE Японии, как ожидается, восстановится, потенциально превысив 10% и приблизившись к уровням, достигнутым в Европе и США

7. Высококачественные компании, ориентированные на глобальный рынок множество высококачественных, ориентированных на глобальный рынок компаний с умелым менеджментом в Японии, которые защищены высокими входными барьерами.

Акции этих компаний предоставляют инвесторам возможности роста по всему миру, в том числе в развивающихся странах. Однако японские компании, как правило, предлагают большую прозрачность, лучшее корпоративное управление и более высокую ликвидность, чем компании, зарегистрированные на развивающихся рынках. Это делает инвестиции в Японию через взаимные фонды, которые тщательно отбирают эти компании, привлекательной возможностью для долгосрочных инвестиций.

Акции этих компаний предоставляют инвесторам возможности роста по всему миру, в том числе в развивающихся странах. Однако японские компании, как правило, предлагают большую прозрачность, лучшее корпоративное управление и более высокую ликвидность, чем компании, зарегистрированные на развивающихся рынках. Это делает инвестиции в Японию через взаимные фонды, которые тщательно отбирают эти компании, привлекательной возможностью для долгосрочных инвестиций.

8. Демографические факторы, стимулирующие инновации

Старение населения и низкая рождаемость могут рассматриваться как негативные факторы будущего роста. Но в Японии эти демографические тенденции являются движущей силой появления японских компаний с высоким потенциалом роста. Это потому, что необходимость была матерью инноваций. Например, новые решения необходимы для граждан, которые живут дольше и здоровее, что вызвало бум инноваций в отрасли здравоохранения. И новые решения необходимы из-за нехватки доступной рабочей силы, которая помогла японским инновациям и лидерству в области робототехники и автоматизации производства, как показано ниже.

9. Мировое лидерство в области робототехники и автоматизации

Япония является бесспорным лидером в производстве систем промышленной автоматизации и роботов. Пять из 10 ведущих мировых производителей находятся в Японии, и на долю этих компаний приходится почти 30% мирового рынка. Японские компании по автоматизации и робототехнике в настоящее время извлекают выгоду из сильного роста спроса на их продукцию. Например, мировые продажи промышленных роботов выросли в шесть раз менее чем за десятилетие, а Азия на сегодняшний день является крупнейшим в мире конечным рынком для продуктов для автоматизации производства.

Узнайте больше о революции автоматизации производства в Японии.

Текущие перспективы инвестирования в Японию

«Мы считаем, что Hennessy Japan Fund занимает хорошие позиции, поскольку его портфель построен на передовом производственном опыте Японии».

— МАСА ТАКЕДА

Японский фонд инвестирует в компании, которые демонстрируют японское производственное превосходство и высокое качество изготовления, а также в технологические предприятия с небольшими активами. Прочтите наш обзор отрасли: самое долгосрочное преимущество Японии

Прочтите наш обзор отрасли: самое долгосрочное преимущество Японии

Учитывая множество проблем, с которыми сталкиваются глобальные инвесторы, мы попросили Масу Такеду, управляющего портфелем Hennessy Japan Fund, поделиться своим мнением. В нашем последнем комментарии менеджера он делится своим мнением о японском рынке, о том, как Фонд может воспользоваться преимуществами «замаскированного роста» компаний, и почему инвесторы могут захотеть рассмотреть японские акции в долгосрочной перспективе. Вот основные выводы:

• Япония начала медленно открываться для иностранных туристов. Хотя у Фонда нет прямого участия, мы полагаем, что новый холдинг ORIX Corp. может быть косвенным бенефициаром.

• Многие японские экспортеры выиграли от снижения курса иены, однако инвесторы не вознаградили этих экспортеров в равной степени.

• Цены японских компаний выглядят привлекательно по сравнению с американскими: по состоянию на 6 сентября 2022 г. расчетная прибыль Токийского индекса цен на акции составляет 12,2x по сравнению с 17,3x для индекса S&P 500®.

• Мы считаем, что новый холдинг Tokio Marine, крупнейшей в Японии группы общего страхования, является примером компании «скрытого роста», которая имеет убедительные перспективы роста, но акции оцениваются по тому, что, по нашему мнению, является низким мультипликатором соотношения цены и прибыли.

• Несмотря на макроэкономические проблемы, мы считаем важным сосредоточить внимание на отдельных лидирующих на рынке компаниях, которые хорошо управляются и конкурентоспособны на глобальном уровне.

Прочтите наш последний комментарий управляющего портфелем Инвестирование в японские компании с «замаскированным ростом»

Масакадзу Такэда, CFA, CMA

Портфельный менеджер

Ю Симидзу, CMA

Портфельный менеджер

Как инвестировать в Японию

Отдельные японские акции

Обычный подход к инвестированию в Японии заключается в покупке акций публичных японских компаний. Хотя эти инвестиции очень ликвидны и дают вам полный контроль над компаниями, в которые вы инвестируете, у этого подхода есть существенные недостатки. Создание портфеля из отдельных акций требует тщательного изучения каждой компании, в которую вы инвестируете, и вам необходимо купить несколько отдельных акций для диверсификации. Кроме того, вам, возможно, придется платить комиссию каждый раз, когда вы покупаете или продаете.

Хотя эти инвестиции очень ликвидны и дают вам полный контроль над компаниями, в которые вы инвестируете, у этого подхода есть существенные недостатки. Создание портфеля из отдельных акций требует тщательного изучения каждой компании, в которую вы инвестируете, и вам необходимо купить несколько отдельных акций для диверсификации. Кроме того, вам, возможно, придется платить комиссию каждый раз, когда вы покупаете или продаете.

Японские взаимные фонды

Японские взаимные фонды (также известные как фонды акций) представляют собой портфель инвестиций в акции компаний, расположенных в Японии, и могут охватывать широкий диапазон рыночной капитализации, секторов и стилей. Средства могут пассивно или активно управляться командами, которые базируются в Японии или удаленно.

Мы считаем, что одним из лучших способов воспользоваться потенциалом будущего роста Японии является инвестирование в японские акции и взаимные фонды.

Взаимные фонды могут управляться пассивно или активно. Хотя пассивно управляемые (или индексные) фонды и ETF могут предложить некоторые преимущества, такие как более низкие комиссии, иногда может быть сложно извлечь выгоду из лучших возможностей через индексные фонды, особенно в Японии. Это связано с тем, что в большинстве японских индексных фондов и Токийском индексе цен (TOPIX), главном фондовом индексе Японии, доминируют традиционные, медленно растущие гиганты, а не проворные, конкурентоспособные на мировом рынке компании, которые делают инвестиции в Японию привлекательной возможностью.

Чтобы максимизировать инвестиционные возможности Японии, мы считаем, что вам следует выбирать активные, а не пассивные японские взаимные фонды. Активные менеджеры проводят углубленные исследования по конкретным компаниям, чтобы создать портфель японских компаний, которые, по их мнению, могут превзойти их бизнес-модель, управленческую команду, силу баланса, конкурентный ров или преимущество продукта.

Япония остается загадкой для многих американских инвесторов. Японский язык и корпоративная культура очень уникальны, и мы считаем, что лучший способ получить доступ к рынку — это активное управление инвестициями с менеджерами и исследовательскими группами в стране, которые понимают нюансы японского языка и корпоративной культуры и имеют многолетние отношения с Руководство японской компании. Таким образом, портфельные менеджеры действительно понимают внутреннюю работу японских компаний и рынка в целом и могут правильно интерпретировать и преобразовывать исследования в выигрышные инвестиционные идеи.

Кроме того, из-за программ ротации в японских финансовых учреждениях в Японии не хватает профессиональных, штатных, институциональных инвестиционных менеджеров.

Хотя данные о японских компаниях с большой капитализацией легко доступны, многие более мелкие компании не имеют исследований. Расположение в Азии позволяет проводить местные исследования, когда портфельные менеджеры и аналитики могут посещать офисы, заводы, магазины, поставщиков и клиентов в регионе, чтобы получать информацию непосредственно на местах. Это помогает управляющим портфелями раскрывать информацию в режиме реального времени о текущих инвестиционных возможностях, которые могут остаться незамеченными без местного присутствия.

Выбор японских взаимных фондов

Мы рекомендуем инвесторам сравнить все доступные фонды, чтобы найти лучшие японские взаимные фонды, соответствующие их инвестиционным целям. Hennessy Funds предлагает два фонда, оба высоко оцененные Morningstar: Hennessy Japan Fund и Hennessy Japan Small Cap Fund. Чтобы просмотреть рейтинги Morningstar, нажмите здесь.

Мы считаем, что история роста Японии только начинает разворачиваться, и что активное управление с местным присутствием обеспечивает важное преимущество для инвесторов, заинтересованных в Японии. Оба фонда Hennessy Japan предлагают возможность инвестировать в потенциальное восстановление японской экономики. Вот несколько основных моментов для обоих фондов:

- Активно управляемые, концентрированные портфели.

Благодаря интенсивным фундаментальным исследованиям портфельные менеджеры ограничивают инвестиции своими лучшими идеями, чтобы предоставить лучшую возможность превзойти рынок в долгосрочной перспективе.

Благодаря интенсивным фундаментальным исследованиям портфельные менеджеры ограничивают инвестиции своими лучшими идеями, чтобы предоставить лучшую возможность превзойти рынок в долгосрочной перспективе.

- Выездные бригады . Наша команда, базирующаяся в Токио, десятилетиями знакома с бизнес-ландшафтом Японии и уникальной корпоративной культурой, что позволяет им анализировать повседневные исследования и воплощать идеи в выигрышные инвестиционные идеи. Менеджеры имеют доступ к информации в режиме реального времени о конкретных компаниях и инвестиционных возможностях, вместо того, чтобы полагаться на исследования и данные из вторых или даже третьих рук.

- Надежные, проверенные критерии инвестирования. Наши портфельные менеджеры сосредотачиваются на устойчивом росте, ограничивая при этом недостатки, ища японские компании с исключительным управлением, хорошо капитализированными балансами и минимальным долгом, высоким ROE, сильным денежным потоком, темпами роста прибыли выше среднего, устойчивыми и предсказуемыми, с устойчивым конкурентное преимущество и привлекательные оценки.

- Долгосрочная стратегия с высоким уровнем осуждения . Менеджеры Hennessy Japan Fund инвестируют с долгосрочной перспективой и поддерживают позиции в акциях, которые, как они уверены, могут превзойти рыночные циклы.

Как выгодно инвестировать свои пенсионные фонды – Пенсионная комиссия штата Лагос

Экономия денег для обеспечения комфортной пенсии, возможно, является основной причиной, по которой люди инвестируют. Таким образом, поиск правильного баланса между риском и доходностью инвестиций является ключом к успешной стратегии пенсионных сбережений. Вот несколько советов, как сделать так, чтобы ваши пенсионные сбережения принимали самые разумные решения.

Создание портфеля общей доходности

Лучшие пенсионные инвестиции являются частью плана.

Одним из распространенных способов получения пенсионного дохода является создание портфеля индексных фондов акций и облигаций (или работа с финансовым консультантом, который занимается этим). Портфель предназначен для достижения респектабельной долгосрочной нормы прибыли, и попутно вы следуете предписанному набору правил скорости снятия, которые обычно позволяют вам снимать 4-7% в год, а в некоторые годы увеличивать ваш вывод на инфляцию.

Концепция «совокупной доходности» заключается в том, что вы нацеливаетесь на среднюю годовую доходность за 10-20 лет, которая соответствует или превышает вашу норму изъятия средств. Несмотря на то, что вы ориентируетесь на долгосрочное среднее значение, за любой год ваши доходы будут значительно отклоняться от этого среднего значения. Чтобы следовать этому типу инвестиционного подхода, вы должны поддерживать диверсифицированное распределение независимо от ежегодных взлетов и падений портфеля.

Вы снимаете деньги, используя так называемый систематический план снятия средств. Будьте осторожны с тем, как вы прогнозируете свои потенциальные результаты — когда регулярные выводы средств выходят на пенсию, последовательность рыночных доходов может повлиять на ваш результат.

Существует множество вариантов инвестиционной стратегии с полным возвратом, таких как временная сегментация и сопоставление активов и обязательств, когда безопасные инвестиции используются для удовлетворения краткосрочных потребностей в денежных потоках, а инвестиции, ориентированные на рост, используются для финансирования будущих потребностей в денежных потоках.

Подход к совокупному доходу лучше всего подходит опытным инвесторам, тем, кто любит управлять своими деньгами и имеет опыт принятия логических, дисциплинированных решений, или тем, кто нанимает консультанта, который использует этот подход. Когда все сделано правильно, портфель совокупной доходности является одним из лучших пенсионных вложений, которые вы можете сделать.

Использование пенсионных фондов

Пенсионные фонды представляют собой специализированный тип взаимных фондов. Они автоматически распределяют ваши деньги по диверсифицированному портфелю акций и облигаций, часто владея рядом других взаимных фондов. Инвестиции управляются с целью получения ежемесячного дохода, который распределяется между вами. Эти фонды предназначены для предоставления комплексного пакета, предназначенного для достижения конкретной цели.

Целью некоторых фондов является получение более высокого ежемесячного дохода, и они могут использовать некоторую основную сумму для достижения своих целей по выплатам. Другие фонды имеют более низкую сумму ежемесячного дохода в сочетании с целью сохранения основной суммы.

Имея пенсионный фонд, вы сохраняете контроль над основной суммой и можете получить доступ к своим деньгам в любое время. Конечно, если вы снимете часть своего основного долга, ваш будущий ежемесячный доход впоследствии снизится.

Немедленная рента

Все аннуитеты являются формой страхования, а не инвестиции. Их цель состоит в том, чтобы производить доход, и это то, что вам нужно на пенсии.

Имея немедленную ренту, вы обеспечиваете свой будущий доход. В обмен на единовременную выплату страховая компания предоставляет вам гарантированный доход на всю жизнь (или на какой-то другой согласованный период времени). Гарантия так же надежна, как и качество страховой компании, которая ее выдает.

Существуют фиксированные немедленные ренты, а также переменные немедленные ренты. Некоторые предлагают доход, который будет увеличиваться с инфляцией, хотя это означает, что вы начнете получать меньшую ежемесячную сумму.23

Вы также можете выбрать срок аннуитета, например, выплату в течение 10 лет, выплату на совместную жизнь (подходит, если вы состоите в браке и хотите получить доход для одного из вас, который может быть долгим) или выплату на одну жизнь. 4

Немедленная рента может быть хорошим решением для тех, у кого нет многих других источников гарантированного дохода, для тех, кто склонен к чрезмерным расходам (это означает, что они могут слишком быстро потратить единовременную сумму денег, а затем ничего не получить). слева) и для одиноких людей с большой продолжительностью жизни.

Покупка облигаций

Когда вы покупаете облигацию, вы даете свои деньги взаймы правительству, корпорации или муниципалитету. Заемщик соглашается выплачивать вам проценты в течение установленного периода времени, и когда срок погашения облигации истекает, ваша основная сумма возвращается вам. Процентный доход, или доход, который вы получаете от облигации (или от фонда облигаций), может быть стабильным источником пенсионного дохода

Облигации имеют рейтинг качества, чтобы дать вам представление о финансовой устойчивости эмитента облигации. Существуют краткосрочные, среднесрочные и долгосрочные облигации. Существуют также облигации с регулируемой процентной ставкой, называемые облигациями с плавающей ставкой, а также облигации с высокой доходностью, по которым выплачиваются более высокие купонные ставки, но они имеют более низкий рейтинг качества. Облигации можно приобрести пакетом в форме паевого инвестиционного фонда или биржевого фонда облигаций, или вы можете купить отдельные облигации.

При выходе на пенсию отдельные облигации можно использовать для формирования цепочки облигаций с датами погашения, установленными в соответствии с вашими будущими потребностями в денежных потоках. Эту инвестиционную структуру часто называют сопоставлением активов и обязательств или временной сегментацией.

Основная стоимость облигаций будет колебаться при изменении процентных ставок. В условиях роста процентных ставок вы можете ожидать снижения стоимости существующих облигаций. Если вы планируете держать облигацию до погашения, колебания основной суммы не будут иметь значения. Если вы владеете взаимным фондом облигаций и вам необходимо продать его, чтобы использовать средства для покрытия расходов на проживание, основные колебания будут иметь значение.

Покупайте облигации за доход, который они приносят, или за гарантированную основную сумму, которую вы получите по истечении срока их погашения. Не покупайте их, ожидая высоких доходов или получения прибыли от прироста капитала.

Аренда недвижимости

Аренда недвижимости может работать на пенсии, если вы знаете, что делаете. Сдаваемая в аренду недвижимость может обеспечить стабильный источник дохода, но будут требования по обслуживанию, а когда вы владеете недвижимостью, вы неизбежно понесете непредвиденные расходы. Прежде чем покупать недвижимость для сдачи в аренду, вам необходимо рассчитать все потенциальные расходы, которые вы можете понести в течение ожидаемого периода времени, в течение которого вы планируете владеть недвижимостью. Вам также необходимо учитывать уровень вакантности — ни одна недвижимость не будет сдаваться в аренду в 100% случаев.

Инвестиционная недвижимость — это бизнес, а не способ быстро разбогатеть. Для тех, у кого есть опыт работы в сфере недвижимости, или для тех, кто хочет потратить время на сдачу в аренду недвижимости для бизнеса, это может стать отличной инвестицией на пенсии.

Если вы не знаете, с чего начать, почитайте книги по инвестированию в недвижимость, поговорите с опытными инвесторами и вступите в клуб инвесторов в недвижимость.

Не начинайте инвестировать в недвижимость, не выполнив домашнюю работу. Люди запрыгивают на подножку рынка недвижимости просто потому, что они знали друга или соседа, который очень хорошо справился с недвижимостью. У вашего друга или соседа могут быть знания или опыт, которых нет у вас. Инвестировать, потому что кто-то другой добился успеха, — неправильная причина для этого.

Переменная рента с пожизненным гонщиком

Черный зонт — как переменная рента, обеспечивающая защиту.

Думайте о страховом гонщике как о зонтике — он защищает вас.

Переменная рента — это не тот же тип инвестиций, что и немедленная рента. При переменной ренте ваши деньги идут в портфель инвестиций, который вы выбираете. Вы участвуете в прибылях и убытках от этих инвестиций, но за дополнительную плату вы можете добавить гарантии, называемые райдерами. Думайте о всаднике как о зонтике: он может вам не понадобиться, но он защитит вас в худшем случае.

Участники, приносящие доход, имеют множество названий, например, лица, получающие пособие на проживание, пособия с гарантированным снятием средств, лица, получающие пособие с минимальным пожизненным доходом, и т. д. У каждого из них есть своя формула, определяющая тип предоставляемой гарантии. Переменные аннуитеты сложны, и многие люди, которые их предлагают, плохо понимают, что делает продукт, а что нет. У райдеров есть сборы и часто переменные аннуитеты, при этом общая сумма сборов составляет около 3–4% в год7. Это означает, что для того, чтобы заработать какие-либо деньги, инвестиции должны вернуть комиссионные, а затем и некоторые.

Аннуитет – это страховой продукт. Необходимо тщательное планирование, чтобы определить, следует ли вам застраховать часть своего дохода. Если ответ «да», то вы должны выяснить, на какой счет приобретать аннуитет (в IRA или с использованием непенсионных денег), как будет облагаться налогом доход, когда вы его используете, и что произойдет с аннуитетом после вашей смерти. .

Надлежащее планирование должно быть сделано до покупки переменного аннуитета. К сожалению, слишком часто аннуитет покупается, потому что у кого-то есть наличные, и продавец предложил вложить их в продукт с переменным аннуитетом. Это не финансовое планирование.

Сохраняйте безопасные инвестиции

Сохраняйте безопасные инвестиции, чтобы снизить стресс на пенсии. Вы всегда хотите оставить часть своих пенсионных вложений в безопасных альтернативах. Основная цель любых безопасных инвестиций — защитить то, что у вас есть, а не генерировать высокий уровень текущего дохода.

Все пенсионеры должны иметь резервный счет (резервный фонд). Этот счет не следует включать в качестве актива, доступного для получения пенсионного дохода. Он здесь как страховочная сетка; что-то, к чему можно обратиться для непредвиденных расходов, которые могут возникнуть на пенсии.

Кроме того, если вы не знаете, что делать со своими деньгами, положите их в безопасное место, пока вы не торопитесь, чтобы принять взвешенное решение. Слишком многие люди спешат вложить свои деньги в инвестиции, потому что считают, что они не должны слишком долго лежать в банке. В конечном итоге они принимают опрометчивое решение, что никогда не бывает хорошей идеей.

Принятие взвешенных и взвешенных инвестиционных решений требует времени. Пока вы занимаетесь самообразованием или проводите собеседования с консультантами, совершенно нормально хранить свои деньги в безопасном месте. Ни один уважаемый профессионал не будет давить на вас, чтобы вы приняли быстрое инвестиционное решение. Если вы чувствуете давление, возможно, вы имеете дело не с кем-то, кто заботится о ваших интересах.

Закрытые фонды, приносящие доход

Большинство закрытых фондов предназначены для получения ежемесячного или ежеквартального дохода. Этот доход может поступать от процентов, дивидендов, покрытых коллов или, в некоторых случаях, от возврата основной суммы долга. У каждого фонда своя цель; некоторые владеют акциями, другие владеют облигациями, некоторые выписывают покрытые коллы для получения дохода, третьи используют то, что называется стратегией захвата дивидендов. Обязательно проведите исследование перед покупкой.

Некоторые закрытые фонды используют кредитное плечо — это означает, что они берут кредиты под залог ценных бумаг в фонде, чтобы купить больше приносящих доход ценных бумаг — и, таким образом, могут платить более высокую доходность. Кредитное плечо означает дополнительный риск. Ожидайте, что основная стоимость всех закрытых фондов будет довольно волатильной.

Опытные инвесторы могут счесть закрытые фонды подходящим вложением части своих пенсионных накоплений. Менее опытным инвесторам следует избегать их или владеть ими, используя портфельного менеджера, который специализируется на закрытых фондах.

Дивиденды и фонды дохода от дивидендов

Доход от дивидендов может быть замечательным, но он не всегда может быть постоянным.

Вместо того, чтобы покупать отдельные акции, по которым выплачиваются дивиденды, вы можете выбрать фонд доходов от дивидендов, который будет владеть и управлять акциями, по которым выплачиваются дивиденды, вместо вас. Дивиденды могут обеспечить стабильный источник пенсионного дохода, который может увеличиваться каждый год, если компании увеличивают свои дивидендные выплаты, но в плохие времена дивиденды также могут быть уменьшены или вовсе прекращены.

Многие публично торгуемые компании производят так называемые «квалифицированные дивиденды», что означает, что дивиденды облагаются налогом по более низкой ставке налога, чем обычный доход или процентный доход. производить квалифицированные дивиденды на непенсионных счетах

Будьте осторожны с акциями или фондами, выплачивающими дивиденды, с доходностью, которая намного выше, чем кажется средней ставкой. Высокая доходность всегда сопровождается дополнительными рисками. Если что-то приносит значительно более высокую доходность, это делается для того, чтобы компенсировать вам дополнительный риск. Не инвестируйте, не понимая, на какой риск вы идете.

Инвестиционные фонды недвижимости (REIT)

Фонды недвижимости могут быть хорошими пенсионными инвестициями, если вы знаете, что делаете. Инвестиционный фонд недвижимости, или REIT, похож на взаимный фонд, владеющий недвижимостью. Команда профессионалов управляет недвижимостью, собирает арендную плату, оплачивает расходы, взимает плату за управление и распределяет оставшуюся прибыль вам, инвестору.

REIT могут специализироваться на одном типе собственности, например, многоквартирных домах, офисных зданиях или отелях/мотелях.