Содержание

Вклады под высокий процент — самые высокие ставки в БСПБ, оформить онлайн заявку на открытие вклада

Валютный резерв

Акционное предложение для создания мультивалютной корзины сбережений

до 2,5%

ставка годовых

91 день

минимальный срок

от 1 тыс €/$/¥

минимальная сумма

Открыть вкладПодробнее

Стратег

Накопление к определенной дате

до 9,5%

ставка годовых

31 день

минимальный срок

5 тыс ₽

минимальная сумма

Открыть вкладПодробнее

Пенсионный особый

Уникальное предложение при переводе пенсии в БСПБ!

до 8%

ставка годовых

91 день

минимальный срок

10 тыс ₽

минимальная сумма

Подробнее

Рантье

Получение дохода каждый месяц при высоких ставках

до 7,4%

ставка годовых

91 день

минимальный срок

5 тыс ₽

минимальная сумма

Открыть вкладПодробнее

Управляемый

Пополнение и частичное изъятие в вашем режиме

до 4,8%

ставка годовых

31 день

минимальный срок

50 тыс ₽

минимальная сумма

Открыть вкладПодробнее

Остались вопросы?

Задайте их в социальных сетях

Отсканируйте QR-код, чтобы скачать приложение БСПБ:

Отсканируйте QR-код, чтобы скачать приложение БСПБ:

О Банке

О компанииРеквизитыКарьера в БанкеПресс-центр

Инфо

Банкоматы и офисыБезопасностьКурсы валютЧастые вопросыEnglish

Полезные ссылки

АналитикаДепозитарийИнтернет-банкМобильное приложение

Раскрытие информации

Информация обязательная к размещениюИнформация о процентных ставках по договорам банковского вклада с физическими лицамиРаскрытие информации профучастника рынка ценных бумагРаскрытие информации на сайте ООО «Интерфакс-ЦРКИ»

ПАО «Банк «Санкт-Петербург» использует файлы cookie для персонализации сервисов и удобства пользователей. Cookie содержат обезличенную информацию о прошлых посещениях сайта банка. Вы можете отключить сбор cookie в настройках браузера.

Cookie содержат обезличенную информацию о прошлых посещениях сайта банка. Вы можете отключить сбор cookie в настройках браузера.

© 1990 – 2023 ПАО «Банк «Санкт-Петербург». Генеральная лицензия Банка России на совершение банковских операций №436 от 31.12.2014.

Разработано в MobileUp

Отсканируйте QR-код, чтобы скачать приложение БСПБ:

Отсканируйте QR-код, чтобы скачать приложение БСПБ:

Раскрытие информации

Информация обязательная к размещениюИнформация о процентных ставках по договорам банковского вклада с физическими лицамиРаскрытие информации профучастника рынка ценных бумагРаскрытие информации на сайте ООО «Интерфакс-ЦРКИ»

О Банке

О компанииРеквизитыКарьера в БанкеПресс-центр

Инфо

Банкоматы и офисыБезопасностьКурсы валютЧастые вопросыEnglish

Полезные ссылки

АналитикаДепозитарийИнтернет-банкМобильное приложение

ПАО «Банк «Санкт-Петербург» использует файлы cookie для персонализации сервисов и удобства пользователей. Cookie содержат обезличенную информацию о прошлых посещениях сайта банка. Вы можете отключить сбор cookie в настройках браузера.

Cookie содержат обезличенную информацию о прошлых посещениях сайта банка. Вы можете отключить сбор cookie в настройках браузера.

© 1990 – 2023 ПАО «Банк «Санкт-Петербург». Генеральная лицензия Банка России на совершение банковских операций №436 от 31.12.2014.

Разработано в MobileUp

Выгодные вклады в банке под высокий процент, открыть вклад в рублях, долларах или евро

Выгодные вклады в банке под высокий процент, открыть вклад в рублях, долларах или евро — депозиты для физических лиц в МТС Банке

Валюта вклада

Рубли

Рубли

Сумма вклада

от 1 000 ₽

до 50 000 000 ₽

Срок вклада

36910121820243036

Хочу пополнять

Хочу снимать

Открыть онлайн

Зарплатный клиент

Хочу ежемесячно снимать проценты

Хочу ежемесячно капитализировать проценты

Расчет калькулятора является предварительным и носит справочный характер

Подходящие предложения

Спецпредложение

МТС Вклад

Ставка

10%

Доход по вкладу

90,082 ₽

Сумма в конце срока

390,082 ₽

Пополнение

Частичное снятие

Остальные вклады и счета

Вклад МТС Доходный

Ставка

до 7.

8%

8%Сумма вклада

от 1,000 ₽

Срок

от 3 мес

8%

8%Пополнение

Частичное снятие

Вклад МТС Премиальный Плюс

Ставка

до 8.3%

Сумма вклада

от 4,000,000 ₽

Срок

от 3 мес

Пополнение

Частичное снятие

Вклад МТС Активный

Ставка

до 7%

Сумма вклада

от 10,000 ₽

Срок

от 3 мес

Пополнение

Частичное снятие

Вклад МТС Свободный

Ставка

до 6.75%

Сумма вклада

от 50,000 ₽

Срок

от 3 мес

Пополнение

Частичное снятие

Вклад МТС Премиальный

Ставка

до 7.

25%Сумма вклада

от 4,000,000 ₽

Срок

от 3 мес

25%

25%Пополнение

Частичное снятие

МТС счет

Ставка

до 7%

Пополнение

Частичное снятие

Узнать о счете

Счета, начисляющие сложные проценты

Если на ваш инвестиционный счет начисляются сложные проценты, то вы получаете проценты как на проценты, так и на свои инвестиции. Сложные проценты, несомненно, являются самой важной концепцией, которую следует понимать при построении богатства в долгосрочной перспективе. Вот более близкий взгляд.

Как работает сложный процент

Начисление сложных процентов происходит, когда ваши инвестиции растут каждый год, и когда сумма, на которую растут ваши инвестиции, также увеличивается. Стоимость инвестиций, приносящих доход, усугубляется доходами, которые сами по себе приносят доход.

Стоимость инвестиций, приносящих доход, усугубляется доходами, которые сами по себе приносят доход.

Это относительно простая концепция, но с невероятными возможностями. Чем дольше вы позволяете своим инвестициям расти, тем быстрее они растут.

Рассмотрим одну инвестицию в размере 1000 долларов США, увеличивающуюся на 10% в год:

Источник изображения: Пестрый дурак

Обратите внимание, что за первые пять лет скромная инвестиция в 1000 долларов вырастет на 611 долларов. Но спустя десятилетия, без каких-либо дополнительных вложений, эти инвестиции вырастают на десятки тысяч долларов за то же количество лет.

А теперь представьте, что произойдет, если вы начнете с 5 000 или 10 000 долларов США и будете регулярно вносить на свой счет больше денег и принимать разумные решения для увеличения прибыли.

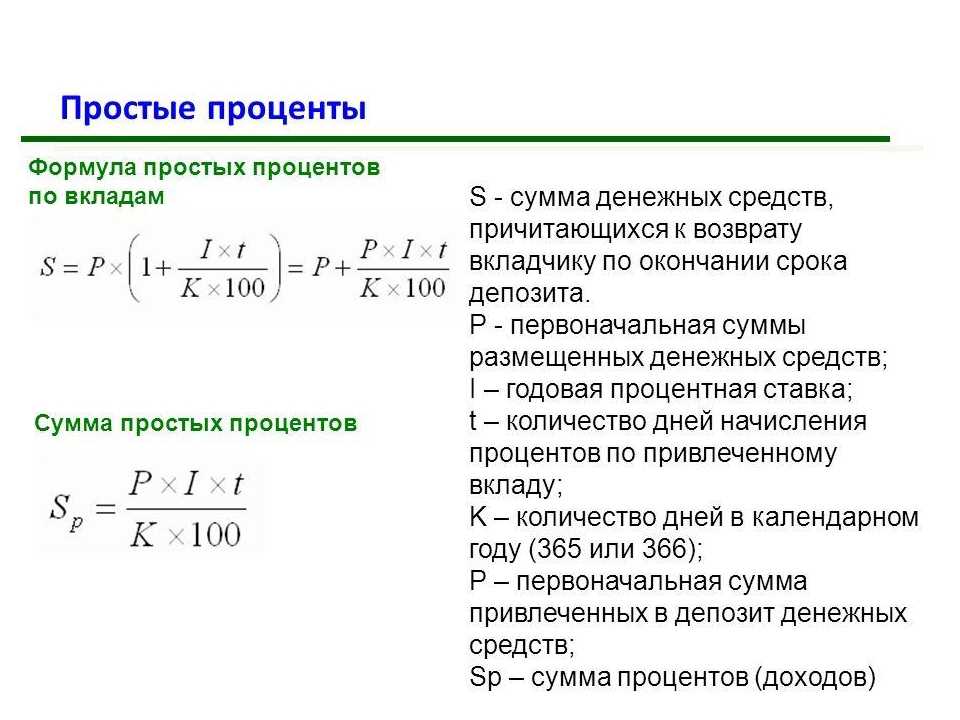

Простые проценты и сложные проценты

В то время как сложные проценты включают проценты, заработанные на ранее начисленные проценты, простые проценты представляют собой просто процентную ставку, умноженную на инвестиции или основную сумму.

Простые проценты часто используются в контексте кредита или облигации, где проценты одинаковы для каждого периода и нет начисления сложных процентов. Сложные проценты используются в контексте инвестиций и сбережений.

Формула простых процентов: A = P(1 + RT) . (Вы можете найти переменные, определенные в следующем разделе.) Это означает, что стоимость счета равна исходной сумме инвестиций, умноженной на 1, плюс ставка, умноженная на время. Формула простых процентов не так сложна, как приведенная ниже сложная формула, потому что она не включает коэффициент начисления сложных процентов.

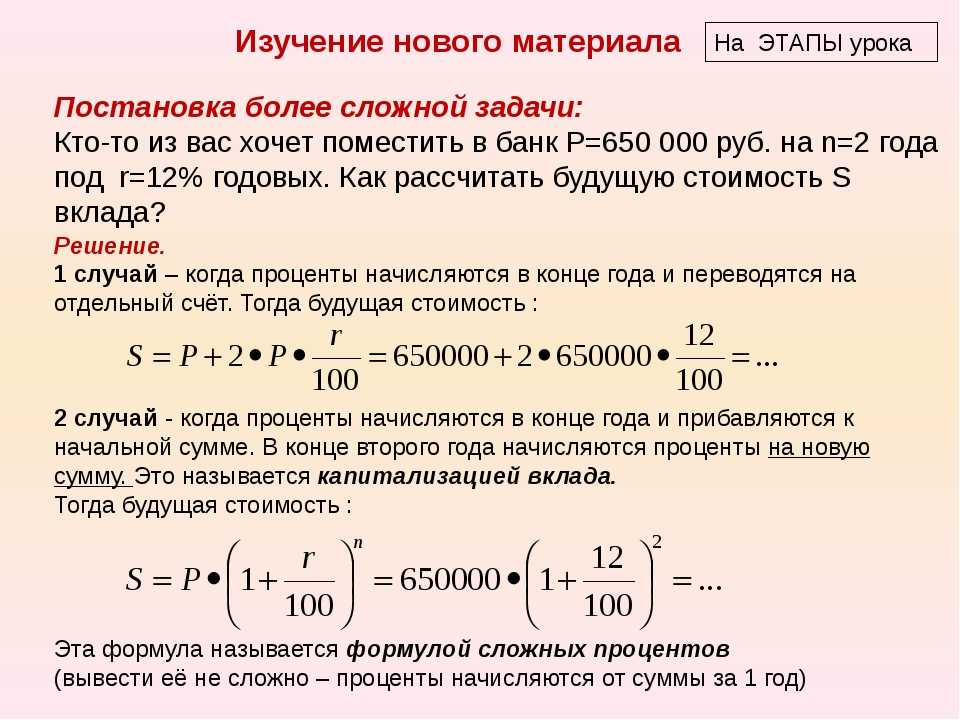

Формула сложных процентов

Давайте рассмотрим формулу сложных процентов и определим каждую переменную. 9(NT) = A

- Основная сумма: P — это инвестиция или остаток основной суммы в начале инвестиции. Если вы используете электронную таблицу или финансовый калькулятор для расчета процентов, основная сумма также известна как текущая стоимость.

- Ставка: R — это процентная ставка, полученная от инвестиций.

- Номер: N — количество начислений процентов за период. Например, многие сберегательные счета начисляются ежемесячно, но имеют годовую процентную ставку. 9(12*5) = 10 512,49

долларов США

Какие типы счетов предлагают сложные проценты?

У вас есть несколько вариантов использования сложных процентов для накопления богатства. Каждая из этих стратегий инвестирования генерирует сложные проценты:

- Сберегательные счета: Банки выдают деньги, которые вы кладете на сберегательный счет, и выплачивают вам проценты в обмен на то, что вы не снимаете средства. Сберегательные счета, которые начисляются ежедневно, а не еженедельно или ежемесячно, являются лучшими, потому что частое начисление процентов быстрее увеличивает баланс вашего счета. Вы можете открыть сберегательный счет в любом местном или онлайн-банке.

- Счета денежного рынка: В основном они аналогичны сберегательным счетам, за исключением того, что счета денежного рынка позволяют выписывать чеки и снимать деньги в банкомате. По счетам денежного рынка часто выплачиваются несколько более высокие процентные ставки, чем по сберегательным счетам. Недостатки счетов денежного рынка заключаются в том, что большинство из них ограничивают количество транзакций, которые вы можете совершать каждый месяц, а некоторые взимают комиссию, если ваш баланс падает ниже определенной суммы.

- Облигации с нулевым купоном: Эти облигации приносят эквивалент сложных процентов для компенсации риска, связанного с владением облигациями с нулевым купоном. Держатель облигации с нулевым купоном покупает облигацию с большой скидкой, не получает процентных платежей (купонов) в обмен на владение облигацией и получает номинальную стоимость облигации при наступлении срока ее погашения. Существует риск того, что компания не сможет погасить полную номинальную стоимость облигации в конце срока.

- Акции, выплачивающие дивиденды: Акции, по которым выплачиваются дивиденды, приносят сложные проценты, если вы реинвестируете дивиденды. Вы можете поручить своему брокеру автоматически реинвестировать все полученные вами дивиденды и купить больше акций.

Хотя сберегательные счета и счета денежного рынка являются чрезвычайно безопасными вариантами, вы вряд ли найдете счет, который выплачивает даже 1% годовых. Чтобы получить значительную прибыль от сложных процентов, важно диверсифицировать свои деньги с помощью различных типов счетов и инвестиций.

Сложные проценты в новостях

Недавнее развитие счетов со сложными процентами — это растущая популярность I Bonds. Облигации I, или сберегательные облигации серии I, выпускаются непосредственно Министерством финансов США и выплачивают проценты в зависимости от текущего уровня инфляции в стране.

Облигации имеют низкую фиксированную базовую ставку, которая выплачивается в течение всего срока кредита, и дополнительный уровень инфляции, который устанавливается два раза в год на основе индекса потребительских цен (ИПЦ).

В августе 2022 года, после нескольких месяцев подряд с инфляцией, превышающей 8%, ставка по облигациям I составляла 9.0,62%.I Облигации, безусловно, интересная инвестиция — получить 9,62% на инвестиции, подкрепленной полным доверием и доверием правительства США, — довольно простое решение. Но облигации действительно имеют смысл только тогда, когда бушует инфляция. Базовая ставка по облигациям, выпущенным с мая 2000 года, составляет 0%, а в последний раз базовая ставка даже выше 1% была 15 лет назад. Кроме того, до изменения ставки в ноябре 2021 года уровень инфляции превышал 2% только четыре раза с сентября 1999 года.8. Для сравнения, инфляция за этот период дважды была отрицательной.

Наконец, ставка привязана к общему индексу потребительских цен, что означает, что она может быть ниже инфляции, с которой вы сталкиваетесь в повседневной жизни. Например, в июле 2022 года общий ИПЦ составил 8,5% за предыдущие 12 месяцев, но цены на энергоносители выросли на 32,9%, а цены на продукты питания — на 10,9% за тот же период.

Это означает, что вы можете в конечном итоге держать облигацию в течение длительных периодов плохой доходности только для того, чтобы ее доходность была меньше, чем инфляция по определенным статьям, как только процентная ставка будет фактически завышена.

Сила сложных процентов

Сложные проценты могут со временем превратить скудные инвестиции в богатство, но только если вы начнете инвестировать как можно скорее, а затем продолжите инвестировать.

Чем раньше вы начнете инвестировать, тем больше времени у вас будет для начисления процентов на проценты. Инвестиции в размере 1000 долларов в приведенном выше примере увеличились на 983 доллара с 5-го по 10-й год и на 7064 доллара с 25-го по 30-й год. Чем дольше вы ждете, чтобы начать инвестировать, тем старше вы будете, когда вам исполнится 30 лет.0003

Продолжать инвестировать — это ключ к максимизации эффекта сложных процентов.

Если вы постоянно перемещаете или снимаете свои деньги всякий раз, когда рынок падает, вы теряете много потенциальных сложных процентов.Оставаться вложенным может быть сложно из-за просадок на рынке. Если у вас есть портфель стоимостью 100 000 долларов, а рынок падает на 20%, это выглядит так, как будто вы потеряли 20 000 долларов. Но имейте в виду, что настоящих убытков не бывает до тех пор, пока вы не примете решение о продаже. Если вы сосредоточитесь на покупке сильных компаний, способных выстоять в периоды плохих экономических показателей, цены со временем восстановятся.

Слишком часто инвесторы пугаются просадки и продают только для того, чтобы затем пропустить отскок и выкупить акции, как только цена восстановится.

Связанные темы инвестирования

Публичные компании: определение и примеры

Это означает, что компания предлагает свои акции для покупки населению.

Как рассчитать внутреннюю стоимость акций

Стоимость — важный показатель, который следует учитывать при оценке акций.

Вот как это сделать.Что такое EBITDA и почему это важно?

Хотите измерить денежный поток и операционную эффективность компании? Посмотрите на EBITDA.

Что означает короткая продажа акций?

Обычно инвесторы хотят, чтобы акции росли. Здесь все наоборот.

Кому выгодны сложные проценты?

И финансовые учреждения, и потребители получают выгоду от сложных процентов. Банки выплачивают потребителям сложные проценты по низким процентным ставкам в обмен на то, что они не снимают средства, и одновременно ссужают депонированные деньги для получения привлекательных потоков процентного дохода.

Потребители могут использовать сложные проценты либо по типам счетов, описанным выше, либо по доходности акций, чтобы со временем превратить относительно небольшие сбережения в солидный пенсионный счет.

Могут ли сложные проценты сделать вас богатым?

Сложный процент может превратить вас в богатого человека, но не быстро.

Эффект сложных процентов проявляется в долгосрочной перспективе и только в том случае, если вы в качестве инвестора отдаете приоритет покупке и хранению.В Пестром Дураке действует политика раскрытия информации.

Процентные ставки: что делать с вашими деньгами теперь, когда ФРС повысила ставки в девятый раз

Примечание редактора: Это обновленная версия истории, которая первоначально вышла 1 февраля 2023 года.

Нью-Йорк

Си-Эн-Эн

—

Банковское дело было в центре внимания многих людей после некоторых неожиданных банкротств банков и действий регулирующих органов США, направленных на повышение доверия к финансовой системе.

Это увеличение, которое произошло после того, как регулирующие органы США предприняли ряд мер по укреплению доверия, чтобы поддержать банки и убедиться, что у них достаточно наличных денег, чтобы остаться на плаву, повлияет на сбережения потребителей, кредиты, кредитные карты и инвестиции.

«Доходы по сберегательным счетам и компакт-дискам являются лучшими за 15 лет», — сказал Грег Макбрайд, главный финансовый аналитик Bankrate.com.

Итак, вот несколько способов разместить свои деньги, чтобы получить максимальную отдачу от более высоких ставок, а также защитить себя от их затрат.

Более высокие ставки означают, что ваши самые ликвидные сбережения — те, что отложены на непредвиденные расходы или краткосрочные цели, такие как отпускной фонд или даже авансовый платеж, который вам понадобится в течение следующих 12 месяцев, — могут, наконец, заработать для вас немного денег после многих лет заработка. практически ничего. Если, конечно, вы все еще не храните свои деньги в крупнейших банках. Они предлагают самые низкие ставки по сбережениям.

Но онлайн-сберегательные счета с высокой доходностью теперь предлагают ставки до 5%, что значительно выше среднего национального сберегательного счета 0,23%, согласно Bankrate.

Но онлайн-сберегательные счета с высокой доходностью теперь предлагают ставки до 5%, что значительно выше среднего национального сберегательного счета 0,23%, согласно Bankrate.

«Вы оставляете много денег на столе, если не пойдете в онлайн-банк», — сказал Макбрайд.

Просто убедитесь, что вы выбрали тот, который застрахован FDIC, поэтому вы можете быть спокойны, зная, что ваши депозиты до 250 000 долларов будут защищены, если у банка возникнут проблемы.

Среди депозитных сертификатов с самой высокой доходностью есть несколько годовых депозитных сертификатов, застрахованных на федеральном уровне, со ставкой до 5,15%, что намного выше текущего среднего показателя по стране в 1,62%.

Итак, ходите по магазинам.

Учитывая сегодняшние все еще высокие темпы инфляции, которая в настоящее время составляет 6%, сберегательные облигации серии I могут быть привлекательными, поскольку они предназначены для сохранения покупательной способности ваших денег.

Вы все еще можете получить текущую ставку 6,89% по I Bond, если купите ее до конца апреля.Эта ставка будет действовать в течение шести месяцев, если вы завершите покупку до того, как она будет сброшена 1 мая. Если инфляция упадет, ставка по облигациям I тоже упадет.

Есть некоторые ограничения: Вы можете инвестировать только максимум 10 000 долларов в год. Вы не можете выкупить свою облигацию в первый год. И если вы обналичите деньги между вторым и пятым годами, вы потеряете проценты за предыдущие три месяца.

«Другими словами, I Bonds не являются заменой вашего сберегательного счета», — сказал Макбрайд.

Тем не менее, они сохраняют покупательную способность ваших 10 000 долларов, если вам не нужно прикасаться к ним в течение как минимум пяти лет. Они также могут быть особенно полезны для людей, планирующих выйти на пенсию в ближайшие 5–10 лет, поскольку они служат безопасным ежегодным вложением, которое при необходимости можно использовать в первые несколько лет после выхода на пенсию.

Если у вас есть задолженность по кредитной карте, ожидайте повышения ставки, которую вы платите, в течение нескольких заявлений. Когда ставка по федеральным фондам повышается, различные кредитные ставки, которые банки взимают со своих клиентов, имеют тенденцию следовать.

В настоящее время средняя ставка по кредитным картам остается на рекордно высоком уровне 20,04% по состоянию на 15 марта, что значительно превышает средний показатель в 16,3% в начале 2022 года, согласно данным Bankrate.

Лучше всего попытаться найти хорошую карту для перевода баланса с начальной ставкой 0% и составить план погашения того, что вы должны в ближайшие месяцы, прежде чем начнется высокая ставка.

«Ускорьте свои усилия по погашению долга с помощью предложения о переводе баланса под 0%, некоторые из которых действуют до 21 месяца.

Это изолирует вас от дальнейшего повышения ставок и дает вам возможность погасить долг раз и навсегда», — сказал Макбрайд.Но сначала выясните, какие сборы (если таковые имеются) вам придется заплатить (например, комиссию за перевод баланса или ежегодную плату) и каковы будут штрафы за просроченные или пропущенные платежи в период нулевой ставки. Лучшая стратегия — всегда погашать как можно большую часть существующего баланса — вовремя каждый месяц — до окончания периода нулевой ставки. В противном случае к любому остатку будет применяться новая процентная ставка, которая может быть выше, чем раньше, если ставки продолжат расти.

Если вы не переходите на балансовую карту с нулевой ставкой, другим вариантом может быть получение личного кредита с относительно низкой фиксированной ставкой.

По данным Bankrate, средняя ставка по потребительским кредитам на 22 марта составляла 10,82%. Но лучшая ставка, которую вы можете получить, будет зависеть от вашего дохода, кредитного рейтинга и отношения долга к доходу.

30-летняя ипотека с фиксированной процентной ставкой в течение всего года превышала 6%.

За неделю, закончившуюся 16 марта, он составил в среднем 6,60% по сравнению с 6,73% неделей ранее. Год назад 30-летняя фиксированная ставка составляла 4,16%.

Ипотечные ставки не связаны напрямую с повышением ставок ФРС, а скорее с изменениями доходности 10-летних казначейских облигаций, эталонной ставки для большинства потребительских кредитов.

Что касается того, куда дальше пойдут ставки по ипотечным кредитам, обратите внимание на инфляцию. Если инфляция продолжит снижаться, то ожидается, что ставки по ипотечным кредитам также будут снижаться. Но не ожидайте, что они вернутся к 3%.

Независимо от того, поднимутся они или упадут, обеспечение ипотечного кредита может стать более сложным, поскольку банки, желающие укрепить свою защиту от потенциальных неблагоприятных событий, таких как изъятие депозитов, могут захотеть пойти на меньший риск и сохранить больше денег.

Один из способов сделать это: ужесточить требования к займам.Если вы близки к покупке дома или его рефинансированию, может быть хорошей идеей зафиксировать самую низкую фиксированную ставку, доступную вам.

Тем не менее, «спешка с покупкой дорогостоящего предмета, такого как дом или автомобиль, который не вписывается в ваш бюджет, — это путь к неприятностям, независимо от того, какие процентные ставки изменятся в будущем», — сказал сертифицированный финансовый отдел из Техаса. планировщик Лейси Роджерс.

Если вы уже являетесь домовладельцем с кредитной линией собственного капитала с плавающей процентной ставкой, и вы использовали ее часть для проекта улучшения дома, Макбрайд рекомендует спросить вашего кредитора, возможно ли зафиксировать процентную ставку по непогашенному остатку, эффективно создавая кредит под залог дома с фиксированной процентной ставкой.

Если это невозможно, рассмотрите возможность погашения этого остатка, взяв HELOC с другим кредитором по более низкой рекламной ставке, предложил Макбрайд.

Переменная ставка по кредитной линии под залог жилья или фиксированная ставка по кредиту под залог дома вырастут, потому что их формулы напрямую привязаны к ставкам ФРС. По состоянию на 15 марта средняя ставка по ипотечному кредиту составляла 8%, что значительно выше 6,19% в середине марта прошлого года. Тем временем ставки HELOC в настоящее время составляют в среднем 7,76%, что намного выше, чем 3,9%.6% в среднем год назад, по данным Bankrate.

cms.cnn.com/_components/paragraph/instances/paragraph_5AFE310E-BD1C-F589-3442-09A96B65EE56@published» data-editable=»text» data-component-name=»paragraph»>

cms.cnn.com/_components/paragraph/instances/paragraph_5AFE310E-BD1C-F589-3442-09A96B65EE56@published» data-editable=»text» data-component-name=»paragraph»>

Пока невозможно предсказать, как долго процентные ставки будут оставаться высокими и ожидаются ли новые потрясения для рынков в результате недавних банкротств банков.«Рост ставок является частью экономической погоды», — сказал Роб Уильямс, управляющий директор по финансовому планированию Charles Schwab.

То же самое верно для периодов рыночных спадов и инфляции.

Но история показала, что рынки продолжают расти с течением времени.

Итак, Уильямс сказал: «Сосредоточьтесь на том, что вы можете контролировать. Если вы долгосрочный инвестор, вы можете пережить эти штормы».

Если у вас есть долгосрочный инвестиционный план, придерживайтесь его, рекомендует он. Если у вас его нет, сейчас самое время его создать. Это включает в себя регулярные сбережения в вашем 401 (k) и инвестирование в диверсифицированный портфель с участием американских и иностранных акций, а также облигаций.

Всем, кому в ближайшие 5-10 лет предстоит большая цель — например, отправить детей в колледж или выйти на пенсию — Уильямс рекомендует воспользоваться тем фактом, что «инвестиции с фиксированным доходом [например, облигации и депозитные сертификаты] сейчас более привлекательны, чем когда-либо».

десятилетие или больше». Его предложение: постепенно увеличивайте распределение облигаций. Это снижает общий риск вашего портфеля и обеспечивает большую стабильность дохода, который может принести ваш портфель.Действительно, Тони Рот, главный инвестиционный директор Wilmington Trust, предполагает, что, учитывая неопределенность в будущем, любой инвестор может подумать о том, чтобы немного снизить риск своего портфеля и воспользоваться более высокой доходностью по облигациям, перераспределив 2–3% из акций в более дорогие. -качественные корпоративные облигации с дюрацией не более трех-пяти лет.

Если вы находитесь в верхней налоговой категории и инвестируете через налогооблагаемый счет, вы можете рассмотреть возможность выпуска муниципальных облигаций, не облагаемых налогом, или недорогого, очень краткосрочного муниципального фонда денежного рынка, предложил Рот.

- Сберегательные счета: Банки выдают деньги, которые вы кладете на сберегательный счет, и выплачивают вам проценты в обмен на то, что вы не снимаете средства. Сберегательные счета, которые начисляются ежедневно, а не еженедельно или ежемесячно, являются лучшими, потому что частое начисление процентов быстрее увеличивает баланс вашего счета. Вы можете открыть сберегательный счет в любом местном или онлайн-банке.

В августе 2022 года, после нескольких месяцев подряд с инфляцией, превышающей 8%, ставка по облигациям I составляла 9.0,62%.

В августе 2022 года, после нескольких месяцев подряд с инфляцией, превышающей 8%, ставка по облигациям I составляла 9.0,62%.

Если вы постоянно перемещаете или снимаете свои деньги всякий раз, когда рынок падает, вы теряете много потенциальных сложных процентов.

Если вы постоянно перемещаете или снимаете свои деньги всякий раз, когда рынок падает, вы теряете много потенциальных сложных процентов. Вот как это сделать.

Вот как это сделать. Эффект сложных процентов проявляется в долгосрочной перспективе и только в том случае, если вы в качестве инвестора отдаете приоритет покупке и хранению.

Эффект сложных процентов проявляется в долгосрочной перспективе и только в том случае, если вы в качестве инвестора отдаете приоритет покупке и хранению.

Вы все еще можете получить текущую ставку 6,89% по I Bond, если купите ее до конца апреля.

Вы все еще можете получить текущую ставку 6,89% по I Bond, если купите ее до конца апреля.

Это изолирует вас от дальнейшего повышения ставок и дает вам возможность погасить долг раз и навсегда», — сказал Макбрайд.

Это изолирует вас от дальнейшего повышения ставок и дает вам возможность погасить долг раз и навсегда», — сказал Макбрайд.

Один из способов сделать это: ужесточить требования к займам.

Один из способов сделать это: ужесточить требования к займам.

десятилетие или больше». Его предложение: постепенно увеличивайте распределение облигаций. Это снижает общий риск вашего портфеля и обеспечивает большую стабильность дохода, который может принести ваш портфель.

десятилетие или больше». Его предложение: постепенно увеличивайте распределение облигаций. Это снижает общий риск вашего портфеля и обеспечивает большую стабильность дохода, который может принести ваш портфель.