Содержание

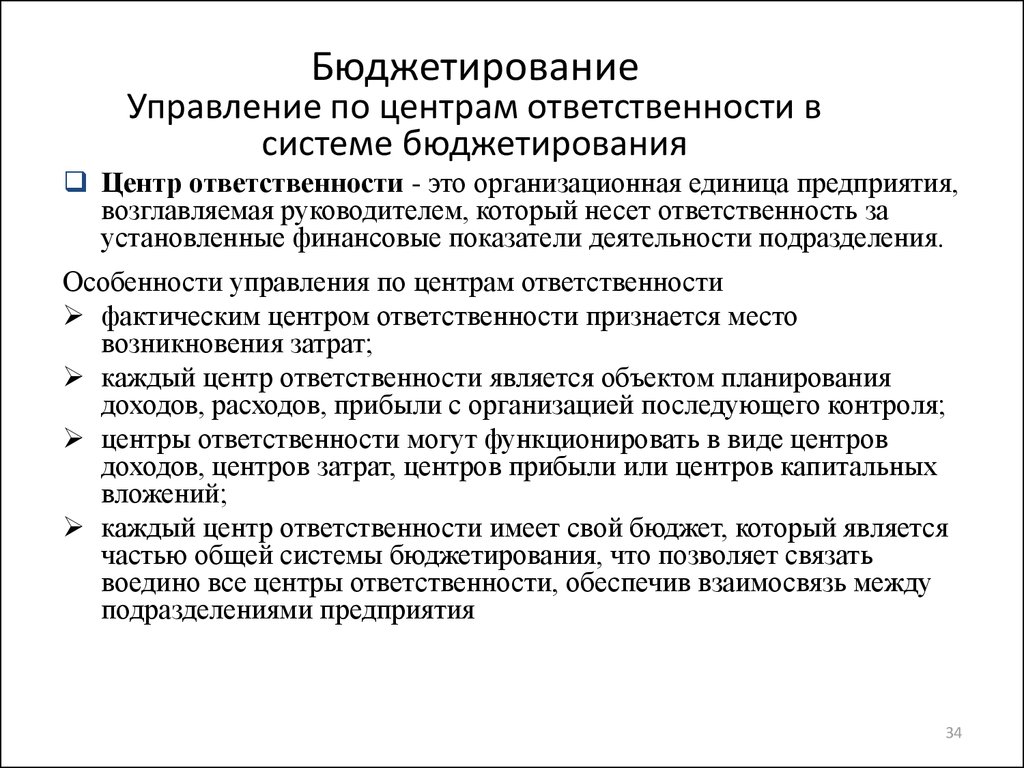

Внедрение бюджетирования

Вопрос:

Бюджетирование слишком сложно

Ответ:

На самом деле бюджетирование или финансовое планирование есть на каждом предприятии, но зачастую планы находятся в голове у топ-менеджеров и собственников. В такой ситуации сложно требовать от исполнителей вовлеченности в достижение целей предприятия, так как цели не ясны. В целом, в бюджетировании нет ничего сложного, так как в рамках процесса бюджетирования каждый отвечает только за свои показатели, а итоговые бюджеты (мастер-бюджеты) могут быть представлены как достаточно детально, так и с минимальным набором статей, которые можно легко проанализировать.

Вопрос:

Уже была попытка внедрения, но мы не увидели эффекта

Ответ:

Как правило, компания не видит очевидного эффекта, когда система настроена некорректно или процесс внедрения не завершен. Закажите услугу «Аудит» и мы установим причины срыва проекта и предложим оптимальный путь реализации проекта.

Вопрос:

С какого момента нужно бюджетирование?

Ответ:

Бюджетирование нужно внедрять, когда руководителю становится сложно выявить факторы, по которым предприятие не достигло поставленных целей, или когда разработка финансовых целей основывается на множестве факторов.

Вопрос:

Можно ли внедрить бюджетирование если у нас уже стоит 1С:Комплексная автоматизация или 1С:ERP?

Ответ:

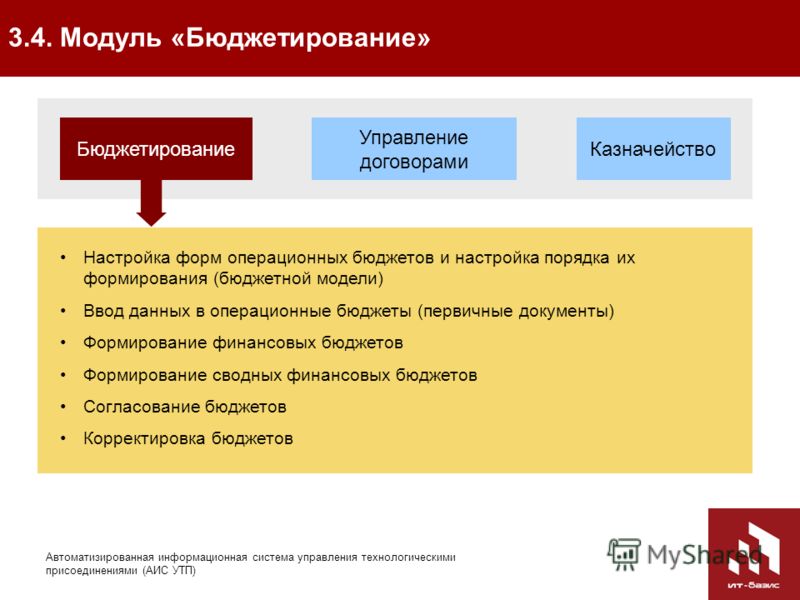

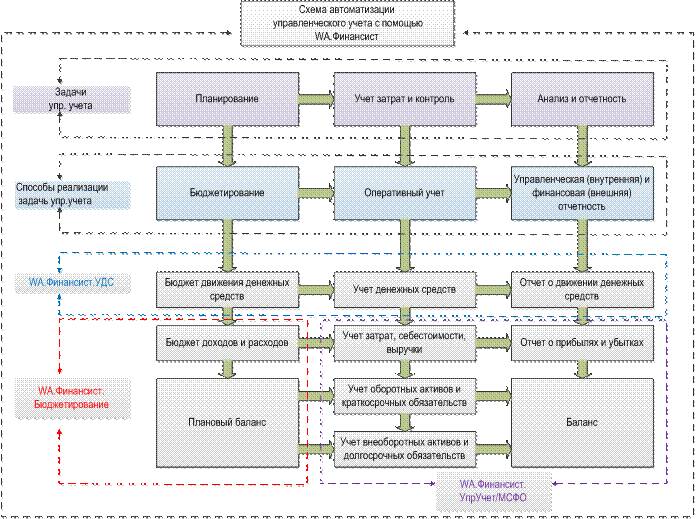

Подсистема бюджетирования в 1С:ERP/1С:КА может быть внедрена в любой момент эксплуатации системы или проекта по внедрению. Рекомендуется проектировать статьи бюджетов, аналитические разрезы и НСИ в части статей ДДС и статей доходов и расходов на ранних этапах внедрения, так как это снизит последующую стоимость проекта по автоматизации бюджетирования. Но и без этого у нас есть опыт трансформации НСИ в вариант, оптимальный для план-фактного анализа. Разобраться в нюансах вашей системы поможет услуга «Аудит».

Вопрос:

У нас падает прибыль, поможет ли нам бюджетирование?

Ответ:

Сама по себе система бюджетирования не способна поднять продажи, но правильно выстроенная система бюджетирования поможет выявить факторы, которые влияют на выручку: смещение спроса на определенные ценовые категории товаров или общее падение объемов продаж, возросшая себестоимость или увеличение коммерческих и производственных расходов.

Вопрос:

Какие ресурсы требуются для внедрения подсистемы бюджетирования на предприятии

Ответ:

Для максимально эффективного внедрения понадобится куратор проекта, как правило, это финансовый директор, и специалист, ответственный за НСИ бюджетирования: формы и виды бюджетов, статьи ДДС, статьи доходов и расходов.

Вопрос:

Сколько времени потребуется от ключевых сотрудников со стороны клиента на внедрение подсистемы бюджетирования?

Ответ:

По нашему опыту вовлечение составляет до 50% рабочего времени на первых этапах проекта и до 30% в процессе выполнения проекта.

Вопрос:

Можно ли сохранить привычную бухгалтерскую систему при внедрении?

Ответ:

1С:Комплексная автоматизация и 1С:ERP могут быть установлены второй системой и обмениваться с 1С:Бухгалтерией. В таком случае подсистема бюджетирования будет использовать фактические данные, отраженные на плане счетов.

Вопрос:

Что делать, если компания быстро развивается и в связи с изменениями не удается создать модель бюджетирования?

Ответ:

Модель бюджетирования в КА и ERP не обязательно должна покрывать всю деятельность предприятия, она может быть составлена на отдельные, наиболее значимые процессы и показатели предприятия.

Вопрос:

Почему все бюджеты сделаны вовремя, а результат получили поздно?

Ответ:

Скорее всего, не учтены итерационные согласования, с учетом праздников и других форс-мажоров. В ERP есть специализированный инструмент для расчета даты старта бюджетной компании на базе диаграммы Ганта. Такой инструмент позволит не ошибиться с датами подготовки бюджетов и сроками на согласование чтобы получить результат вовремя.

Вопрос:

У нас сложная финансовая модель с расчетом показателей финансового анализа. Как это можно посчитать?

Ответ:

Подсистема бюджетирования в ERP и КА позволит посчитать практически любые показатели финансового анализа, включая NPV.

Вопрос:

У нас уникальная специфика деятельности – как составить бюджетную модель?

Ответ:

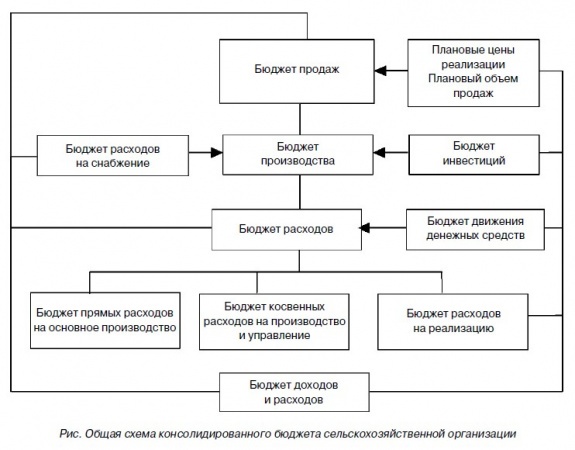

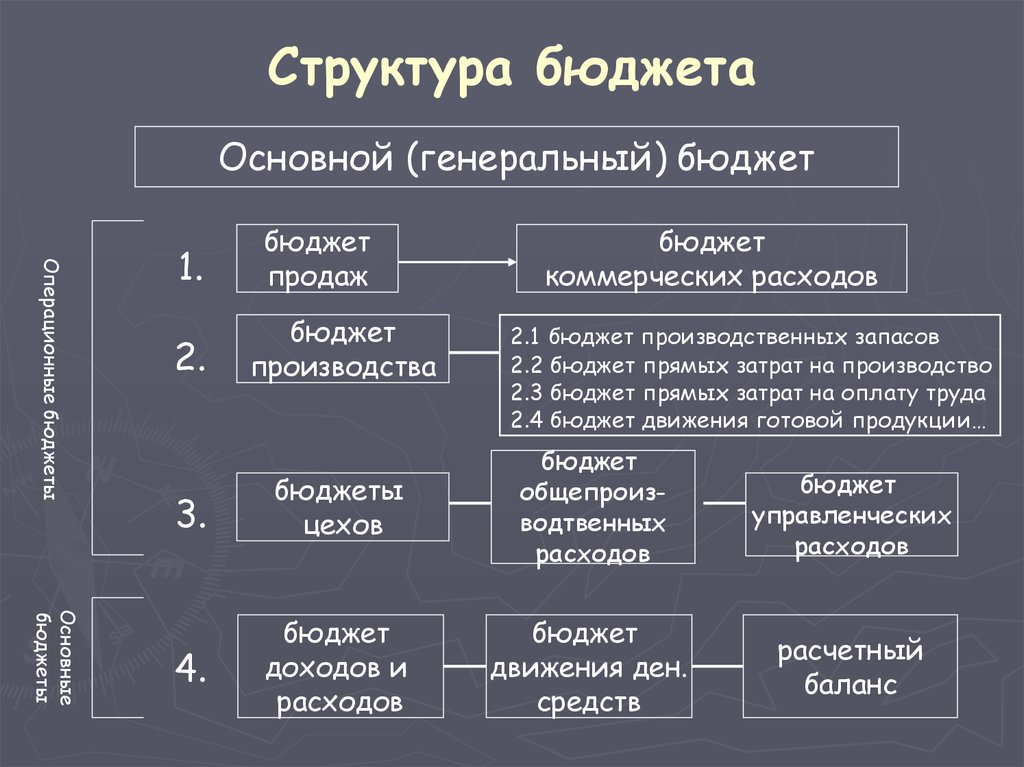

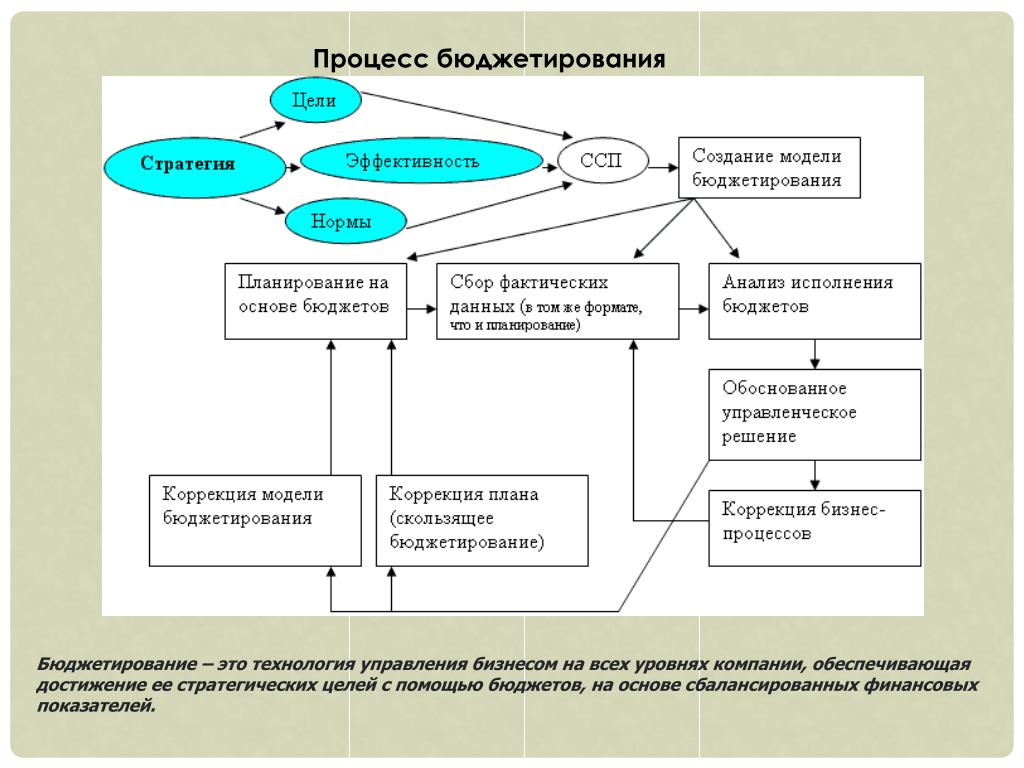

Сначала нужно определиться с драйверами планирования – предпосылками, которые выражены в натуральном измерении и позволяют в будущем точно определить факторы, по которым цели были не выполнены или перевыполнены. На основании драйверов составляются функциональные бюджеты. После этого составить мастер-бюджеты не составит труда, но, если возникают сложности, мы всегда предложим вариант бюджетной модели из нашего опыта.

На основании драйверов составляются функциональные бюджеты. После этого составить мастер-бюджеты не составит труда, но, если возникают сложности, мы всегда предложим вариант бюджетной модели из нашего опыта.

Система бюджетирования от КСК ГРУПП

Система бюджетирования от КСК ГРУПП

Единая система планирования и бюджетирования

- Более 20 лет на рынке решаем задачи и помогаем бизнесу развиваться.

- 5000 успешных решений выполнено для компаний российского бизнеса.

- Контроль над выполнением проекта

Бесплатная консультация

Свяжитесь с нами

Анализируем проблему

Организуем встречу

Заключаем договор

Реализуем проект

Свяжитесь с нами

Позвоните нам или

Отправьте заявку с сайта

Заполните простую форму либо позвоните нам по телефону. Наши менеджеры ответят на интересующие вас вопросы, сориентируют по срокам и стоимости выполнения работ. Мы строго придерживаемся принципов честности и конфиденциальности в отношениях с клиентом.

Наши менеджеры ответят на интересующие вас вопросы, сориентируют по срокам и стоимости выполнения работ. Мы строго придерживаемся принципов честности и конфиденциальности в отношениях с клиентом.

Следующий шаг

Анализируем проблему

Анализируем проблему

Позвоните нам или

Отправьте заявку с сайта

Защита прав на принадлежащую компании собственность и минимизация возможных рисков являются важнейшим аспектом деятельности компании и должны быть организованы с учетом всех нюансов функционирования экономики и регулирующих органов. Анализ проблемы и всех возможных мер по ее решению — залог успешного существования компании.

Следующий шаг

Организуем встречу

Организуем встречу

Позвоните нам или

Отправьте заявку с сайта

На личной встрече в нашем офисе, удобно расположенном в центре Москвы, у вас будет возможность познакомиться и убедиться в компетенции наших экспертов, детально обсудить все пункты подготовленного коммерческого предложения, актуализировать договор, исходя из особенностей ваших текущих задач.

Следующий шаг

Заключаем договор

Заключаем договор

Позвоните нам или

Отправьте заявку с сайта

Договоренности, объемы работ, промежуточные сроки и конечный результат оказания услуги фиксируются в договоре и исполняются в четком соответствии с его условиями. Работа по договору начинается сразу после представления клиентом всей необходимой информации и документации.

Следующий шаг

Реализуем проект

Реализуем проект

Позвоните нам или

Отправьте заявку с сайта

Мы реализуем проект в определенные договором сроки в точном соответствии с утвержденным планом и желаемым результатом, учтем все ваши замечания.

Система бюджетирования компании

Один из элементов успешного планирования

Бюджетирование — процесс управления бюджетом, включающий в себя составление смет, их распределение и корректировку в соответствии с происходящими изменениями.

Совокупность всех доходов и расходов — это и есть бюджет, от которого зависит функционирование всей организации.

Грамотное управление денежными потоками является необходимой задачей любого бизнеса, так как эффективность этого процесса напрямую влияет на средства, которыми можно располагать в данный момент без ущерба для будущего.

Результат внедрения системы бюджетирования

- Повышение управляемости компании

- Увеличение финансового результата

- Создание базы данных для принятия управленческих решений

- Повышение эффективности расходов и капиталовложений

- Возможность эффективно управлять ресурсами компании

Разработка системы бюджетирования в КСК ГРУПП

Грамотно разработанная система бюджетирования компании поможет значительно сократить длительность бюджетного планирования.

Также она способствует повышению прозрачности финансово-экономической деятельности организации, улучшению контроля над ресурсами компании, позволяет определить сферы, из которых можно высвободить дополнительные ресурсы, и установить области для их вложения, что в свою очередь приведет к росту капитала компании и т. д.

д.

Однако не так много компаний используют систему бюджетирования. Почему это происходит? Можно выделить несколько основных причин:

- Недостаточное понимание понятия «бюджетирование» и целей его применения.

- Незнание средств автоматизации, информационных систем, с помощью которых можно реализовать бюджетирование на предприятии (в компании, холдинге и т.п.).

- Неготовность тратить время и средства на внедрение и дальнейшее использование бюджетирования.

- Нежелание и всяческое противодействие введению бюджетирования со стороны рядовых сотрудников и руководителей отделов и филиалов, которые будут задействованы в процессе планирования бюджета и реализации поставленных задач.

Сотрудники компании КСК ГРУПП перед разработкой системы бюджетирования вашей компании проработают поэтапно каждый вышеуказанный пункт в целях исключения негативных факторов при внедрении и реализации бюджетирования.

Почему специалистам КСК ГРУПП можно доверять

Рейтинги

Мы занимаем лидирующие позиции в топовых рейтингах, в том числе рейтинг «Эксперт РА» — 4 место в номинации «Юридический консалтинг», федеральный рейтинг «Право. ru-300», 2022 — III группа по налоговому консультированию и спорам. Best Lawyers, 2020 — лучшие юристы по налоговому праву.

ru-300», 2022 — III группа по налоговому консультированию и спорам. Best Lawyers, 2020 — лучшие юристы по налоговому праву.

Качество работы наших экспертов подтверждают своими отзывами крупнейшие российские и западные компании.

III группа Частный капитал, федеральный рейтинг (Право.ru-300)

4 место Юридический консалтинг (Эксперт РА)

Лауреаты Лучшие юристы по налоговому праву (BestLawyers.com)

Работа «под ключ»

Компания КСК ГРУПП предоставляет не рекомендации, а решения «под ключ» и при необходимости помогает реализовать их на практике

5000 решений

Более 5000 успешных решений выполнено для компаний российского бизнеса

1000 клиентов

Более 1000 клиентов продолжают пользоваться нашими услугами, а мы помогаем им развивать и улучшать бизнес

100% конфиденциальность

Которая подкрепляется не только договором оказания услуг, но и особым механизмом взаимодействия (фирма — аутсорсер, который исключает утечку информации)

Стоимость разработки и внедрения системы бюджетирования

Стоимость разработки и внедрения системы бюджетирования индивидуальна и зависит от ряда факторов: вида и объема деятельности компании; трудозатрат сотрудников КСК ГРУПП при оказании услуги; масштабности системы бюджетирования.

Стоимость услуг КСК ГРУПП по разработке и внедрению системы бюджетирования значительно ниже тех выгод, которые будут получены в итоге. Результатами внедрения системы бюджетирования являются: значительное сокращение непредвиденных финансовых затрат, рост рентабельности и прибыльности бизнеса.

Для получения первой бесплатной консультации:

1

Оставьте заявку на сайте или по телефону.

2

Подготовьте необходимые документы.

3

Сформируйте ваши ожидания.

Отзывы о нашей работе

Наш опыт сотрудничества с КСК ГРУПП начался

с проведения аудита нашей отчетности за предыдущий период их командой специалистов. Компетентные консультанты выявили важные неточности в предоставленных бухгалтерских документах и предложили грамотные способы разрешения ситуации. Соблюдение сроков и стремление пойти навстречу клиенту характеризуют КСК ГРУПП как приятного во всех отношениях контрагента. Благодаря открытому диалогу с клиентами сотрудникам КСК ГРУПП удалось завоевать авторитет для свое. ..

..

Подробнее

Администрация «Интрэк» признательна КСК

ГРУПП за несколько экспертных проверок, которые специалисты агентства совершили за несколько сезонов нашего сотрудничества. Каждый раз команда КСК ГРУПП выдавала превосходный результат, управившись со всеми задачами в срок. Поскольку после наших встреч остались только положительные впечатления, мы с радостью продолжим и укрепим деловые отношения с КСК ГРУПП в дальнейшем. Более того, мы будем рекомендовать ваш сервис всем текущим партнерам и коллегам в св…

Подробнее

28 лет на рынке

Решаем задачи и помогаем бизнесу развиваться.

Эксперты КСК ГРУПП

Аттестованный аудитор (Минфин РФ), член СРО ААС, ведущий аудитор по системам качества ISO 9000 (сертификат BVQI), действительный член IAB.

Член Рабочего органа Совета по аудиторской деятельности. Обладает многолетним опытом работы в аудите, консалтинге и банковской сфере. Работала в крупнейшей аудиторско-консалтинговой компании, входящей в группу BDO, участвовала в проектах с крупнейшими предприятиями России. Дальнейший карьерный рост произошел в рамках холдинга «Прадо»: от ведущего аудитора до руководителя компании «Прадо. Аудит».

Работала в банковской сфере в должности советника президента (ОАО «Банк Российский кредит»). Окончила Ростовский государственный университет, философский факультет, Северо-Кавказскую академию государственной службы, факультет «Мировая экономика».Елена Межуева

Управляющий партнер. Руководитель департамента «Финансовое консультирование, аудит и МСФО»

Член Рабочего органа Совета по аудиторской деятельности. Обладает многолетним опытом работы в аудите, консалтинге и банковской сфере. Работала в крупнейшей аудиторско-консалтинговой компании, входящей в группу BDO, участвовала в проектах с крупнейшими предприятиями России. Дальнейший карьерный рост произошел в рамках холдинга «Прадо»: от ведущего аудитора до руководителя компании «Прадо. Аудит».

Член Рабочего органа Совета по аудиторской деятельности. Обладает многолетним опытом работы в аудите, консалтинге и банковской сфере. Работала в крупнейшей аудиторско-консалтинговой компании, входящей в группу BDO, участвовала в проектах с крупнейшими предприятиями России. Дальнейший карьерный рост произошел в рамках холдинга «Прадо»: от ведущего аудитора до руководителя компании «Прадо. Аудит».Специализация ACCA, CIMA

Елена Бердникова

Руководитель проектов по управленческому учету департамента «Финансовое консультирование, аудит и МСФО»

Тинькофф

Тинькофф банка

В рамках кампании клиенты могут получить индивидуальные условия: переводы на счета физлиц до 15 млн без комиссии; межбанковские платежи контрагентам — 0%; автоматические ночные депозиты; международные банковские переводы в юанях от 0,1%.

Подробнее

Услуги практики Финансовый консалтинг

- Финансовая стратегия

- Управленческий контроль (СВК)

- Система бюджетирования

MRSC — Введение в бюджетирование

Поделись этим:

На этой странице представлен обзор ключевых аспектов составления муниципального бюджета в штате Вашингтон, включая некоторые инструменты MRSC, помогающие в процессе составления бюджета.

Это часть серии MRSC по составлению бюджета в штате Вашингтон.

Обзор

Операционный бюджет, вероятно, является наиболее важным продуктом работы муниципалитета. Бюджет выполняет ряд функций. На самом базовом уровне это юридический документ, который дает местным органам власти полномочия брать на себя обязательства и оплачивать расходы. Он распределяет ресурсы между департаментами, отражая приоритеты и политику законодательного органа, и контролирует, сколько может потратить каждый департамент. В большинстве юрисдикций бюджет стал включать больше, чем просто финансовые данные. Заявления о миссии, цели и задачи показывают, как бюджетные решения связаны с более широким видением будущего муниципалитета. Бюджет также может быть инструментом оценки, сравнивая обязательства, принятые в бюджете предыдущего года, с фактическими достижениями.

Он распределяет ресурсы между департаментами, отражая приоритеты и политику законодательного органа, и контролирует, сколько может потратить каждый департамент. В большинстве юрисдикций бюджет стал включать больше, чем просто финансовые данные. Заявления о миссии, цели и задачи показывают, как бюджетные решения связаны с более широким видением будущего муниципалитета. Бюджет также может быть инструментом оценки, сравнивая обязательства, принятые в бюджете предыдущего года, с фактическими достижениями.

Бюджетный процесс

Во всех городах, поселках и округах есть уставы, в которых конкретно изложены процедуры годового и/или двухгодичного бюджетного процесса. На приведенном ниже рисунке показан общий бюджетный процесс для городов и поселков. В округах используется аналогичный общий процесс, хотя некоторые роли и сроки немного отличаются.

Дополнительную информацию см. на наших страницах:

- Городские бюджетные процедуры

- Городской бюджетный календарь

- Бюджетные процедуры округа

- Бюджетный календарь округа

- Двухгодичное бюджетирование

Нажмите для увеличения

Инструменты для разработки бюджета

Для тех, кто плохо знаком с бюджетным процессом, есть несколько инструментов, которые могут оказаться полезными. Мы предоставили ссылки на ресурсы и инструменты для разработки бюджета, чтобы помочь с этим важным документом финансового планирования.

Мы предоставили ссылки на ресурсы и инструменты для разработки бюджета, чтобы помочь с этим важным документом финансового планирования.

Инструменты MRSC

- Контрольный список для подготовки бюджета для малых предприятий

- Система показателей бюджетного документа

- Глоссарий бюджетных терминов

- Образец Постановления о бюджете

- Предложения по бюджету на 2023 год

Другое

- AWC и WFOA : Составление бюджета для городов и поселков в штате Вашингтон (2002)

- SAO : Составление бюджета для городов и поселков, основанных на кассовом методе (2006 г.) — Раздел E из Справочника малых городов, Счетная палата штата Вашингтон (SAO)

Какие фонды должны иметь бюджет?

Нажмите для увеличения

Все города, поселки и округа в штате Вашингтон должны подготовить всеобъемлющий общеорганизационный бюджет для всех фондов, включая те фонды, для которых не требуются ассигнованные бюджеты, и включая оценки годовой или двухгодичной части текущих ассигнований.

Как правило, все общие (текущие расходы), специальные доходы и фонды предприятия должны иметь бюджет ассигнований. (Ассигнования — это законный уровень расходов, утвержденный постановлением или постановлением о бюджете.) Требования к обслуживанию долга и фонду капитальных проектов могут быть удовлетворены за счет продолжающихся ассигнований, содержащихся в уполномочивающем постановлении или постановлении. Постоянные фонды часто подпадают под действие соглашений о доверительном управлении, и их использование ограничивается ими. Фидуциарные фонды, как правило, не подлежат бюджетным требованиям.

Ниже приведены некоторые правила по типам фондов. Эти определения были получены из таких источников, как Государственная аудиторская служба; , если вы сомневаетесь, включать фонд в бюджет ассигнований или нет, мы рекомендуем включить его.

| Требуется бюджет | Может потребоваться бюджет | Не требует бюджета |

|---|---|---|

|

|

|

* Если в вашей юрисдикции не принят бюджет постоянных ассигнований на капитальные проекты, необходимо включить его в годовой/двухлетний бюджет. | ||

д.)

д.)Средства, требующие бюджетных ассигнований

- Общий фонд (текущие расходы) – Все общие фонды должны иметь годовой или двухгодичный ассигнованный бюджет . Эти фонды устанавливают налоговые сборы и, следовательно, по закону должны иметь законное присвоение.

- Фонды специальных доходов – Обычно фонды специальных доходов должны иметь бюджетные ассигнования. Характер специального фонда доходов заключается в том, что средства ограничены, выделены или предназначены для определенного вида деятельности, но эти учетные ограничения не устраняют требований установленного законом бюджета для законного присвоения.

- Фонды предприятий – Как правило, все фонды предприятий должны иметь годовой или двухгодичный ассигнованный бюджет. Важно отметить, что если вы учредили отдельные управленческие фонды для капитальных проектов в фондах предприятий, вы должны выделять средства либо на ежегодной/двухгодичной основе, либо на проектной основе.

- Постоянные фонды – Эти фонды обычно являются предметом трастовых соглашений, и их использование ограничено. Однако, когда соглашения допускают расходование средств, было бы целесообразно включить их в бюджет ассигнований.

Важно отметить, что если вы учредили отдельные управленческие фонды для капитальных проектов в фондах предприятий, вы должны выделять средства либо на ежегодной/двухгодичной основе, либо на проектной основе.

Важно отметить, что если вы учредили отдельные управленческие фонды для капитальных проектов в фондах предприятий, вы должны выделять средства либо на ежегодной/двухгодичной основе, либо на проектной основе.Фонды, для которых не требуются бюджетные ассигнования

- Фонды обслуживания долга – Обычно ассигнования на обслуживание долга не требуются. В то время как законы о бюджете штата Вашингтон не исключают средства на обслуживание долга из годовых/двухлетних ассигнованных бюджетных требований, RCW 39.48.020 требует, чтобы все резолюции или постановления, разрешающие продажу долга по общим обязательствам, включали график амортизации, в котором фиксируются годовые сроки погашения долга на протяжении всего срока действия облигации. Соответственно, резолюция или постановление об облигациях служит вполне адекватным бюджетом на весь срок существования выпуска. Это также относится к покупкам в рассрочку и договорам аренды.

- Фонды капитальных проектов – Они могут предусматриваться в бюджете либо на годовой/двухгодичной основе, либо на проектной основе. Бюджетные уставы для городов и округов предусматривают, что большинство ассигнований истекает в конце финансового периода, но это не препятствует выплате «незавершенных незавершенных улучшений» (RCW 36.40.200). В городских уставах также четко указывается неистекший статус ассигнований в фондах капитальных проектов (RCW 35.32A.080, 35.33.151 и 35A.33.150). Эти статуты интерпретируются как разрешающие составление бюджета проекта из фондов капитального проекта. Если в вашей юрисдикции не принят бюджет постоянных ассигнований на капитальные проекты, необходимо будет включить его в годовой/двухлетний бюджет.

Соответственно, резолюция или постановление об облигациях служит вполне адекватным бюджетом на весь срок существования выпуска. Это также относится к покупкам в рассрочку и договорам аренды.

Соответственно, резолюция или постановление об облигациях служит вполне адекватным бюджетом на весь срок существования выпуска. Это также относится к покупкам в рассрочку и договорам аренды.Фонды, для которых обычно не требуются бюджетные ассигнования

- Фонды внутренних служб . В соответствии с собственной политикой местного самоуправления на эти фонды не распространяются требования бюджета.

- Фидуциарные фонды . Хотя эти фонды обычно не подпадают под действие бюджетных требований, существуют некоторые исключения. Средства Агентства, которые используются для учета сквозных ресурсов, могут потребовать бюджетной интеграции для надлежащего фискального контроля над субгрантами. Кроме того, трастовые и агентские фонды обычно не включаются в общий бюджет.

В соответствии с собственной политикой местного самоуправления на эти фонды не распространяются требования бюджета.

В соответствии с собственной политикой местного самоуправления на эти фонды не распространяются требования бюджета.Типы и методы бюджета

Существует несколько различных методов бюджета, используемых местными органами власти для достижения целей и приоритетов сообщества. Можно сказать, что составление бюджета местными органами власти имеет ряд методов, каждый из которых в той или иной степени уделяет особое внимание финансовому контролю, управлению и планированию.

Со временем местные органы власти использовали постатейные бюджеты, программные бюджеты, бюджеты капиталовложений, бюджетирование по результатам, бюджетирование по результатам и бюджетирование с нулевой базой. Большинство местных органов власти в Вашингтоне в настоящее время используют сочетание программного и ориентированного на результат бюджетирования.

Большинство местных органов власти в Вашингтоне в настоящее время используют сочетание программного и ориентированного на результат бюджетирования.

Совсем недавно внимание было обращено на модель составления бюджета на основе приоритетов, которая основана на построении бюджета на основе приоритетов сообщества. Пример процесса и графика составления бюджета на основе приоритетов см. в документе «Округ Кларк: составление бюджета на основе приоритетов» (принято в январе 2017 г.).

Вот лишь несколько ресурсов, в которых исследуются эти необязательные типы бюджета:

- GFOA: Anatomy of a Priority-Based Budget Process (2011) — расширяет модель составления бюджета для результатов, используя примеры из городов и округов, в которых они работали, в том числе в округе Снохомиш. Редмонд также работал с GFOA над разработкой процесса «Бюджетирование по приоритетам».

- OpenGov: Best Practices in Local Government Budgeting (2014) — требуется бесплатная регистрация

- GFOA: Бюджетирование с нуля: современный опыт и текущие перспективы (2011)

Уровень фондов и бюджеты на уровне департаментов

Бюджет разрешает и обеспечивает контроль финансовых операций. После принятия уровни расходов в сводном бюджете вводятся в действие законом посредством постановления об ассигнованиях (город/город/округ) или резолюции (округ). Уровень бюджета относится к уровню детализации, а также к уровню юридических полномочий, которые разрешены для расходов в течение бюджетного периода.

После принятия уровни расходов в сводном бюджете вводятся в действие законом посредством постановления об ассигнованиях (город/город/округ) или резолюции (округ). Уровень бюджета относится к уровню детализации, а также к уровню юридических полномочий, которые разрешены для расходов в течение бюджетного периода.

Уровни бюджета могут различаться в зависимости от местной политики, методов управления и потребностей вашей организации. Эти бюджетные уровни ассигнований обычно бывают двух разных уровней: бюджет уровня фонда и бюджет уровня отдела/программы .

- Уровень фонда – относится к уровню ассигнований на самом широком уровне полномочий. Бюджет на уровне фондов обеспечивает максимальную гибкость и, следовательно, требует контроля на протяжении всего бюджетного цикла для обеспечения того, чтобы фактические расходы соответствовали прогнозам различных программ или департаментов, которые были установлены в ходе бюджетного процесса. Ассигнования на уровне фонда обычно используются для специальных доходов, капитальных проектов и фондов предприятий. В зависимости от организации они также могут использоваться для общего фонда.

- Уровень отдела/программы – относится к уровню бюджетных ассигнований, который ограничивает расходы отделом или программной деятельностью. В процессе разработки бюджета различные руководители программ и руководители отделов подготавливают предложения по бюджету, которые часто относятся к одному и тому же фонду (например, общему фонду). Эти программы и отделы могут быть присвоены на этом уровне в качестве инструмента управления бюджетом. В округах, где многие программы и виды деятельности управляются отдельно избираемыми государственными должностными лицами, требуется, чтобы бюджет распределялся на этих программных уровнях. Примеры программ или мероприятий, которые могут быть присвоены на уровне отдела:

- Законодательный

- Исполнительный

- Офис секретаря

- Финансовый отдел

- Департамент полиции

- Пожарная часть

- Экономическое и общественное развитие

- Парки и зоны отдыха

- Общественные работы

Ассигнования на уровне фонда обычно используются для специальных доходов, капитальных проектов и фондов предприятий. В зависимости от организации они также могут использоваться для общего фонда.

Ассигнования на уровне фонда обычно используются для специальных доходов, капитальных проектов и фондов предприятий. В зависимости от организации они также могут использоваться для общего фонда. Существует также третий альтернативный уровень бюджета, известный как уровень отдельных статей, но он обычно используется в качестве инструмента управления для мониторинга бюджета после его принятия, а не в качестве ассигнований на уровне бюджета.

Остаток средств

«Остаток средств» имеет разные значения в зависимости от того, используете ли вы его для составления бюджета или для целей финансовой отчетности. Для разработки бюджета остаток средств – это то, что остается в конце года после учета всех доходов и учета всех расходов в соответствии с законными ассигнованиями на бюджетный период.

Города должны оценить, каким будет начальный остаток средств на предстоящий бюджетный год или, более конкретно, каким будет «неизрасходованный остаток средств» на конец текущего финансового года (RCW 35.33.051, 35A. 33.050, 35.34.070 и 35А.34.070). В текущем финансовом году это называется конечным остатком средств, который становится начальным остатком средств в начале нового финансового периода (1 января).

Конечный остаток средств + Предполагаемые доходы = Средства, доступные для ассигнований

Хотя оценка начального остатка средств (конечного остатка средств за предыдущий год) является требованием бюджетного процесса, его не обязательно использовать для ассигнований в предстоящем бюджете. Если все доступные ресурсы будут ассигнованы, то остаток средств на конец года будет равен нулю, и фонду придется занимать операционные денежные средства для оплаты счетов, что является тревожным сигналом и проблемой аудита.

Если все доступные ресурсы будут ассигнованы, то остаток средств на конец года будет равен нулю, и фонду придется занимать операционные денежные средства для оплаты счетов, что является тревожным сигналом и проблемой аудита.

Многие юрисдикции разработали политику поддержания баланса средств, часто основанную на процентах от расходов или доходов фонда. Дополнительные рекомендации по этой теме, в том числе ключевые вопросы, которые следует учитывать, и примеры политики баланса средств см. на нашей странице, посвященной политике баланса средств и резервов.

Что такое сбалансированный бюджет?

Сбалансированный бюджет относится к концепции составления бюджета, согласно которой ассигнования не должны превышать ресурсы, доступные для покрытия этих расходов. Города и поселки должны пройти сбалансированный бюджет (RCW 35.33.075, 35A.33.075, 35.34.120 и 35A.34.120). В уставе предусмотрено:

Ассигнования должны быть ограничены общей предполагаемой выручкой, содержащейся в них, включая сумму, которая будет получена за счет адвалорных налогов, и неизрасходованные остатки средств, которые, по оценкам, будут доступны на конец текущего финансового года.

В главе окружного бюджета вопрос о сбалансированном бюджете не рассматривается так же прямо, как в городских законах. RCW 36.40.040 содержит:

В разделе доходов должны быть указаны расчетные поступления из источников, не связанных с налогообложением, для каждого офиса, отдела, службы или учреждения за следующий финансовый год, […] расчетный профицит на конец текущего финансового года и сумма, которую предполагается получить за счет налогообложения.

Хотя процесс составления бюджета округа отличается от процесса составления бюджета в городах и поселках, предпосылка сбалансированного бюджета та же.

Важно отметить, что бюджет, который может соответствовать установленному законом определению, может быть финансово неустойчивым. Сбалансированный бюджет для некоторых юрисдикций может включать единовременные ресурсы, такие как неизрасходованный остаток средств (также известный как начальный/конечный остаток средств) для покрытия текущих расходов.

Более подходящее использование термина «сбалансированный бюджет» должно учитывать концепции структурно сбалансированного бюджета. GFOA опубликовал передовую практику принятия структурно сбалансированного бюджета, который описывается как бюджет, в котором текущих доходов достаточно для покрытия текущих расходов.

Определение периодических доходов будет различаться для каждого органа местного самоуправления в зависимости от финансовой/бюджетной политики, которую оно принимает, но оно основано на предположении, что можно разумно ожидать, что периодические доходы будут продолжаться из года в год с некоторой степенью предсказуемости. . То же самое можно сказать и о повторяющихся расходах. Расходы, такие как заработная плата, льготы, материалы, расходные материалы и расходы на содержание активов, являются примерами повторяющихся расходов.

Хорошим примером проекта, используемого для обеспечения структурно сбалансированного бюджета, является:

- Shoreline Десятилетний проект финансовой устойчивости. Городские власти разработали этот проект после того, как обнаружили неустойчивый уровень персонала и обслуживания. Городской совет сформировал подкомитет для решения этой проблемы и в течение первого квартала 2014 года провел шесть заседаний для определения вариантов и альтернатив, которые затем использовались для балансирования доходов и затрат.

Городские власти разработали этот проект после того, как обнаружили неустойчивый уровень персонала и обслуживания. Городской совет сформировал подкомитет для решения этой проблемы и в течение первого квартала 2014 года провел шесть заседаний для определения вариантов и альтернатив, которые затем использовались для балансирования доходов и затрат.

Городские власти разработали этот проект после того, как обнаружили неустойчивый уровень персонала и обслуживания. Городской совет сформировал подкомитет для решения этой проблемы и в течение первого квартала 2014 года провел шесть заседаний для определения вариантов и альтернатив, которые затем использовались для балансирования доходов и затрат.Бюджетные резервы

Правительствам следует создавать бюджетные резервные фонды для экономии денег для финансирования всей или части будущей инфраструктуры, оборудования и других финансовых потребностей. Обычно правительства имеют свою собственную политику и руководящие принципы в отношении бюджетных резервов. Наиболее распространенными типами бюджетных резервных фондов являются:

- Требования к денежным потокам: Достаточное количество наличных денег для удовлетворения потребностей в денежных потоках.

- Фонды на черный день: Предоставляет ресурсы, когда доходы снижаются из-за экономического спада.

- Ремонт и усовершенствования: Закупки действующего оборудования и транспортных средств по мере их устаревания.

- Капитальные резервы: Предоставляет ресурсы для достижения целей плана капитального ремонта.

- Непредвиденные обстоятельства: Финансирование во время чрезвычайных ситуаций и стихийных бедствий.

Для получения рекомендаций, включая ключевые вопросы для рассмотрения, ссылки на передовой опыт и примеры из местных юрисдикций, см. нашу страницу, посвященную балансу средств и политике резервирования.

Рекомендуемые ресурсы

- GFOA Оптимальные методы составления бюджета – см. отдельные вкладки для бюджетной политики, бюджетного процесса, бюджетного документа и мониторинга и оценки эффективности

- GFOA Награда за выдающиеся достижения в области бюджетных презентаций – отмечает высококачественные бюджеты местных и государственных органов власти

- GFOA Система финансовых основ — информация, которая поможет местным органам власти создать финансово устойчивую организацию

- Ассоциация городов Вашингтона: Основы бюджетирования — серия из 10 относительно коротких (5–12 минут) видеороликов по основам бюджетирования

- MRSC: Washington City and Town Profiles — нажмите на название города, чтобы получить ссылку на его бюджет

- MRSC: Профили округа Вашингтон — содержит ссылки на бюджет каждого округа

.

Последнее изменение: 01 августа 2022 г.

MRSC – Введение в составление бюджета

Поделись этим:

На этой странице представлен обзор ключевых аспектов составления муниципального бюджета в штате Вашингтон, включая некоторые инструменты MRSC, помогающие в процессе составления бюджета.

Это часть серии MRSC по составлению бюджета в штате Вашингтон.

Обзор

Операционный бюджет, вероятно, является наиболее важным продуктом работы муниципалитета. Бюджет выполняет ряд функций. На самом базовом уровне это юридический документ, который дает местным органам власти полномочия брать на себя обязательства и оплачивать расходы. Он распределяет ресурсы между департаментами, отражая приоритеты и политику законодательного органа, и контролирует, сколько может потратить каждый департамент. В большинстве юрисдикций бюджет стал включать больше, чем просто финансовые данные. Заявления о миссии, цели и задачи показывают, как бюджетные решения связаны с более широким видением будущего муниципалитета. Бюджет также может быть инструментом оценки, сравнивая обязательства, принятые в бюджете предыдущего года, с фактическими достижениями.

В большинстве юрисдикций бюджет стал включать больше, чем просто финансовые данные. Заявления о миссии, цели и задачи показывают, как бюджетные решения связаны с более широким видением будущего муниципалитета. Бюджет также может быть инструментом оценки, сравнивая обязательства, принятые в бюджете предыдущего года, с фактическими достижениями.

Бюджетный процесс

Во всех городах, поселках и округах есть уставы, в которых конкретно изложены процедуры годового и/или двухгодичного бюджетного процесса. На приведенном ниже рисунке показан общий бюджетный процесс для городов и поселков. В округах используется аналогичный общий процесс, хотя некоторые роли и сроки немного отличаются.

Дополнительную информацию см. на наших страницах:

- Городские бюджетные процедуры

- Городской бюджетный календарь

- Бюджетные процедуры округа

- Бюджетный календарь округа

- Двухгодичное бюджетирование

Нажмите для увеличения

Инструменты для разработки бюджета

Для тех, кто плохо знаком с бюджетным процессом, есть несколько инструментов, которые могут оказаться полезными. Мы предоставили ссылки на ресурсы и инструменты для разработки бюджета, чтобы помочь с этим важным документом финансового планирования.

Мы предоставили ссылки на ресурсы и инструменты для разработки бюджета, чтобы помочь с этим важным документом финансового планирования.

Инструменты MRSC

- Контрольный список для подготовки бюджета для малых предприятий

- Система показателей бюджетного документа

- Глоссарий бюджетных терминов

- Образец Постановления о бюджете

- Предложения по бюджету на 2023 год

Другое

- AWC и WFOA : Составление бюджета для городов и поселков в штате Вашингтон (2002)

- SAO : Составление бюджета для городов и поселков, основанных на кассовом методе (2006 г.) — Раздел E из Справочника малых городов, Счетная палата штата Вашингтон (SAO)

Какие фонды должны иметь бюджет?

Нажмите для увеличения

Все города, поселки и округа в штате Вашингтон должны подготовить всеобъемлющий общеорганизационный бюджет для всех фондов, включая те фонды, для которых не требуются ассигнованные бюджеты, и включая оценки годовой или двухгодичной части текущих ассигнований.

Как правило, все общие (текущие расходы), специальные доходы и фонды предприятия должны иметь бюджет ассигнований. (Ассигнования — это законный уровень расходов, утвержденный постановлением или постановлением о бюджете.) Требования к обслуживанию долга и фонду капитальных проектов могут быть удовлетворены за счет продолжающихся ассигнований, содержащихся в уполномочивающем постановлении или постановлении. Постоянные фонды часто подпадают под действие соглашений о доверительном управлении, и их использование ограничивается ими. Фидуциарные фонды, как правило, не подлежат бюджетным требованиям.

Ниже приведены некоторые правила по типам фондов. Эти определения были получены из таких источников, как Государственная аудиторская служба; , если вы сомневаетесь, включать фонд в бюджет ассигнований или нет, мы рекомендуем включить его.

| Требуется бюджет | Может потребоваться бюджет | Не требует бюджета |

|---|---|---|

|

|

|

* Если в вашей юрисдикции не принят бюджет постоянных ассигнований на капитальные проекты, необходимо включить его в годовой/двухлетний бюджет. | ||

д.)

д.)Средства, требующие бюджетных ассигнований

- Общий фонд (текущие расходы) – Все общие фонды должны иметь годовой или двухгодичный ассигнованный бюджет . Эти фонды устанавливают налоговые сборы и, следовательно, по закону должны иметь законное присвоение.

- Фонды специальных доходов – Обычно фонды специальных доходов должны иметь бюджетные ассигнования. Характер специального фонда доходов заключается в том, что средства ограничены, выделены или предназначены для определенного вида деятельности, но эти учетные ограничения не устраняют требований установленного законом бюджета для законного присвоения.

- Фонды предприятий – Как правило, все фонды предприятий должны иметь годовой или двухгодичный ассигнованный бюджет. Важно отметить, что если вы учредили отдельные управленческие фонды для капитальных проектов в фондах предприятий, вы должны выделять средства либо на ежегодной/двухгодичной основе, либо на проектной основе.

- Постоянные фонды – Эти фонды обычно являются предметом трастовых соглашений, и их использование ограничено. Однако, когда соглашения допускают расходование средств, было бы целесообразно включить их в бюджет ассигнований.

Важно отметить, что если вы учредили отдельные управленческие фонды для капитальных проектов в фондах предприятий, вы должны выделять средства либо на ежегодной/двухгодичной основе, либо на проектной основе.

Важно отметить, что если вы учредили отдельные управленческие фонды для капитальных проектов в фондах предприятий, вы должны выделять средства либо на ежегодной/двухгодичной основе, либо на проектной основе.Фонды, для которых не требуются бюджетные ассигнования

- Фонды обслуживания долга – Обычно ассигнования на обслуживание долга не требуются. В то время как законы о бюджете штата Вашингтон не исключают средства на обслуживание долга из годовых/двухлетних ассигнованных бюджетных требований, RCW 39.48.020 требует, чтобы все резолюции или постановления, разрешающие продажу долга по общим обязательствам, включали график амортизации, в котором фиксируются годовые сроки погашения долга на протяжении всего срока действия облигации. Соответственно, резолюция или постановление об облигациях служит вполне адекватным бюджетом на весь срок существования выпуска. Это также относится к покупкам в рассрочку и договорам аренды.

- Фонды капитальных проектов – Они могут предусматриваться в бюджете либо на годовой/двухгодичной основе, либо на проектной основе. Бюджетные уставы для городов и округов предусматривают, что большинство ассигнований истекает в конце финансового периода, но это не препятствует выплате «незавершенных незавершенных улучшений» (RCW 36.40.200). В городских уставах также четко указывается неистекший статус ассигнований в фондах капитальных проектов (RCW 35.32A.080, 35.33.151 и 35A.33.150). Эти статуты интерпретируются как разрешающие составление бюджета проекта из фондов капитального проекта. Если в вашей юрисдикции не принят бюджет постоянных ассигнований на капитальные проекты, необходимо будет включить его в годовой/двухлетний бюджет.

Фонды, для которых обычно не требуются бюджетные ассигнования

- Фонды внутренних служб . В соответствии с собственной политикой местного самоуправления на эти фонды не распространяются требования бюджета.

- Фидуциарные фонды . Хотя эти фонды обычно не подпадают под действие бюджетных требований, существуют некоторые исключения. Средства Агентства, которые используются для учета сквозных ресурсов, могут потребовать бюджетной интеграции для надлежащего фискального контроля над субгрантами. Кроме того, трастовые и агентские фонды обычно не включаются в общий бюджет.

Типы и методы бюджета

Существует несколько различных методов бюджета, используемых местными органами власти для достижения целей и приоритетов сообщества. Можно сказать, что составление бюджета местными органами власти имеет ряд методов, каждый из которых в той или иной степени уделяет особое внимание финансовому контролю, управлению и планированию.

Со временем местные органы власти использовали постатейные бюджеты, программные бюджеты, бюджеты капиталовложений, бюджетирование по результатам, бюджетирование по результатам и бюджетирование с нулевой базой. Большинство местных органов власти в Вашингтоне в настоящее время используют сочетание программного и ориентированного на результат бюджетирования.

Совсем недавно внимание было обращено на модель составления бюджета на основе приоритетов, которая основана на построении бюджета на основе приоритетов сообщества. Пример процесса и графика составления бюджета на основе приоритетов см. в документе «Округ Кларк: составление бюджета на основе приоритетов» (принято в январе 2017 г.).

Вот лишь несколько ресурсов, в которых исследуются эти необязательные типы бюджета:

- GFOA: Anatomy of a Priority-Based Budget Process (2011) — расширяет модель составления бюджета для результатов, используя примеры из городов и округов, в которых они работали, в том числе в округе Снохомиш. Редмонд также работал с GFOA над разработкой процесса «Бюджетирование по приоритетам».

- OpenGov: Best Practices in Local Government Budgeting (2014) — требуется бесплатная регистрация

- GFOA: Бюджетирование с нуля: современный опыт и текущие перспективы (2011)

Уровень фондов и бюджеты на уровне департаментов

Бюджет разрешает и обеспечивает контроль финансовых операций. После принятия уровни расходов в сводном бюджете вводятся в действие законом посредством постановления об ассигнованиях (город/город/округ) или резолюции (округ). Уровень бюджета относится к уровню детализации, а также к уровню юридических полномочий, которые разрешены для расходов в течение бюджетного периода.

Уровни бюджета могут различаться в зависимости от местной политики, методов управления и потребностей вашей организации. Эти бюджетные уровни ассигнований обычно бывают двух разных уровней: бюджет уровня фонда и бюджет уровня отдела/программы .

- Уровень фонда – относится к уровню ассигнований на самом широком уровне полномочий. Бюджет на уровне фондов обеспечивает максимальную гибкость и, следовательно, требует контроля на протяжении всего бюджетного цикла для обеспечения того, чтобы фактические расходы соответствовали прогнозам различных программ или департаментов, которые были установлены в ходе бюджетного процесса. Ассигнования на уровне фонда обычно используются для специальных доходов, капитальных проектов и фондов предприятий. В зависимости от организации они также могут использоваться для общего фонда.

- Уровень отдела/программы – относится к уровню бюджетных ассигнований, который ограничивает расходы отделом или программной деятельностью. В процессе разработки бюджета различные руководители программ и руководители отделов подготавливают предложения по бюджету, которые часто относятся к одному и тому же фонду (например, общему фонду). Эти программы и отделы могут быть присвоены на этом уровне в качестве инструмента управления бюджетом. В округах, где многие программы и виды деятельности управляются отдельно избираемыми государственными должностными лицами, требуется, чтобы бюджет распределялся на этих программных уровнях. Примеры программ или мероприятий, которые могут быть присвоены на уровне отдела:

- Законодательный

- Исполнительный

- Офис секретаря

- Финансовый отдел

- Департамент полиции

- Пожарная часть

- Экономическое и общественное развитие

- Парки и зоны отдыха

- Общественные работы

Существует также третий альтернативный уровень бюджета, известный как уровень отдельных статей, но он обычно используется в качестве инструмента управления для мониторинга бюджета после его принятия, а не в качестве ассигнований на уровне бюджета.

Остаток средств

«Остаток средств» имеет разные значения в зависимости от того, используете ли вы его для составления бюджета или для целей финансовой отчетности. Для разработки бюджета остаток средств – это то, что остается в конце года после учета всех доходов и учета всех расходов в соответствии с законными ассигнованиями на бюджетный период.

Города должны оценить, каким будет начальный остаток средств на предстоящий бюджетный год или, более конкретно, каким будет «неизрасходованный остаток средств» на конец текущего финансового года (RCW 35.33.051, 35A. 33.050, 35.34.070 и 35А.34.070). В текущем финансовом году это называется конечным остатком средств, который становится начальным остатком средств в начале нового финансового периода (1 января).

Конечный остаток средств + Предполагаемые доходы = Средства, доступные для ассигнований

Хотя оценка начального остатка средств (конечного остатка средств за предыдущий год) является требованием бюджетного процесса, его не обязательно использовать для ассигнований в предстоящем бюджете. Если все доступные ресурсы будут ассигнованы, то остаток средств на конец года будет равен нулю, и фонду придется занимать операционные денежные средства для оплаты счетов, что является тревожным сигналом и проблемой аудита.

Многие юрисдикции разработали политику поддержания баланса средств, часто основанную на процентах от расходов или доходов фонда. Дополнительные рекомендации по этой теме, в том числе ключевые вопросы, которые следует учитывать, и примеры политики баланса средств см. на нашей странице, посвященной политике баланса средств и резервов.

Что такое сбалансированный бюджет?

Сбалансированный бюджет относится к концепции составления бюджета, согласно которой ассигнования не должны превышать ресурсы, доступные для покрытия этих расходов. Города и поселки должны пройти сбалансированный бюджет (RCW 35.33.075, 35A.33.075, 35.34.120 и 35A.34.120). В уставе предусмотрено:

Ассигнования должны быть ограничены общей предполагаемой выручкой, содержащейся в них, включая сумму, которая будет получена за счет адвалорных налогов, и неизрасходованные остатки средств, которые, по оценкам, будут доступны на конец текущего финансового года.

В главе окружного бюджета вопрос о сбалансированном бюджете не рассматривается так же прямо, как в городских законах. RCW 36.40.040 содержит:

В разделе доходов должны быть указаны расчетные поступления из источников, не связанных с налогообложением, для каждого офиса, отдела, службы или учреждения за следующий финансовый год, […] расчетный профицит на конец текущего финансового года и сумма, которую предполагается получить за счет налогообложения.

Хотя процесс составления бюджета округа отличается от процесса составления бюджета в городах и поселках, предпосылка сбалансированного бюджета та же.

Важно отметить, что бюджет, который может соответствовать установленному законом определению, может быть финансово неустойчивым. Сбалансированный бюджет для некоторых юрисдикций может включать единовременные ресурсы, такие как неизрасходованный остаток средств (также известный как начальный/конечный остаток средств) для покрытия текущих расходов.

Более подходящее использование термина «сбалансированный бюджет» должно учитывать концепции структурно сбалансированного бюджета. GFOA опубликовал передовую практику принятия структурно сбалансированного бюджета, который описывается как бюджет, в котором текущих доходов достаточно для покрытия текущих расходов.

Определение периодических доходов будет различаться для каждого органа местного самоуправления в зависимости от финансовой/бюджетной политики, которую оно принимает, но оно основано на предположении, что можно разумно ожидать, что периодические доходы будут продолжаться из года в год с некоторой степенью предсказуемости. . То же самое можно сказать и о повторяющихся расходах. Расходы, такие как заработная плата, льготы, материалы, расходные материалы и расходы на содержание активов, являются примерами повторяющихся расходов.

Хорошим примером проекта, используемого для обеспечения структурно сбалансированного бюджета, является:

- Shoreline Десятилетний проект финансовой устойчивости. Городские власти разработали этот проект после того, как обнаружили неустойчивый уровень персонала и обслуживания. Городской совет сформировал подкомитет для решения этой проблемы и в течение первого квартала 2014 года провел шесть заседаний для определения вариантов и альтернатив, которые затем использовались для балансирования доходов и затрат.

Бюджетные резервы

Правительствам следует создавать бюджетные резервные фонды для экономии денег для финансирования всей или части будущей инфраструктуры, оборудования и других финансовых потребностей. Обычно правительства имеют свою собственную политику и руководящие принципы в отношении бюджетных резервов. Наиболее распространенными типами бюджетных резервных фондов являются:

- Требования к денежным потокам: Достаточное количество наличных денег для удовлетворения потребностей в денежных потоках.

- Фонды на черный день: Предоставляет ресурсы, когда доходы снижаются из-за экономического спада.

- Ремонт и усовершенствования: Закупки действующего оборудования и транспортных средств по мере их устаревания.

- Капитальные резервы: Предоставляет ресурсы для достижения целей плана капитального ремонта.

- Непредвиденные обстоятельства: Финансирование во время чрезвычайных ситуаций и стихийных бедствий.

Для получения рекомендаций, включая ключевые вопросы для рассмотрения, ссылки на передовой опыт и примеры из местных юрисдикций, см. нашу страницу, посвященную балансу средств и политике резервирования.

Рекомендуемые ресурсы

- GFOA Оптимальные методы составления бюджета – см. отдельные вкладки для бюджетной политики, бюджетного процесса, бюджетного документа и мониторинга и оценки эффективности

- GFOA Награда за выдающиеся достижения в области бюджетных презентаций – отмечает высококачественные бюджеты местных и государственных органов власти

- GFOA Система финансовых основ — информация, которая поможет местным органам власти создать финансово устойчивую организацию

- Ассоциация городов Вашингтона: Основы бюджетирования — серия из 10 относительно коротких (5–12 минут) видеороликов по основам бюджетирования

- MRSC: Washington City and Town Profiles — нажмите на название города, чтобы получить ссылку на его бюджет

.