Содержание

Все этапы оформления военной ипотеки

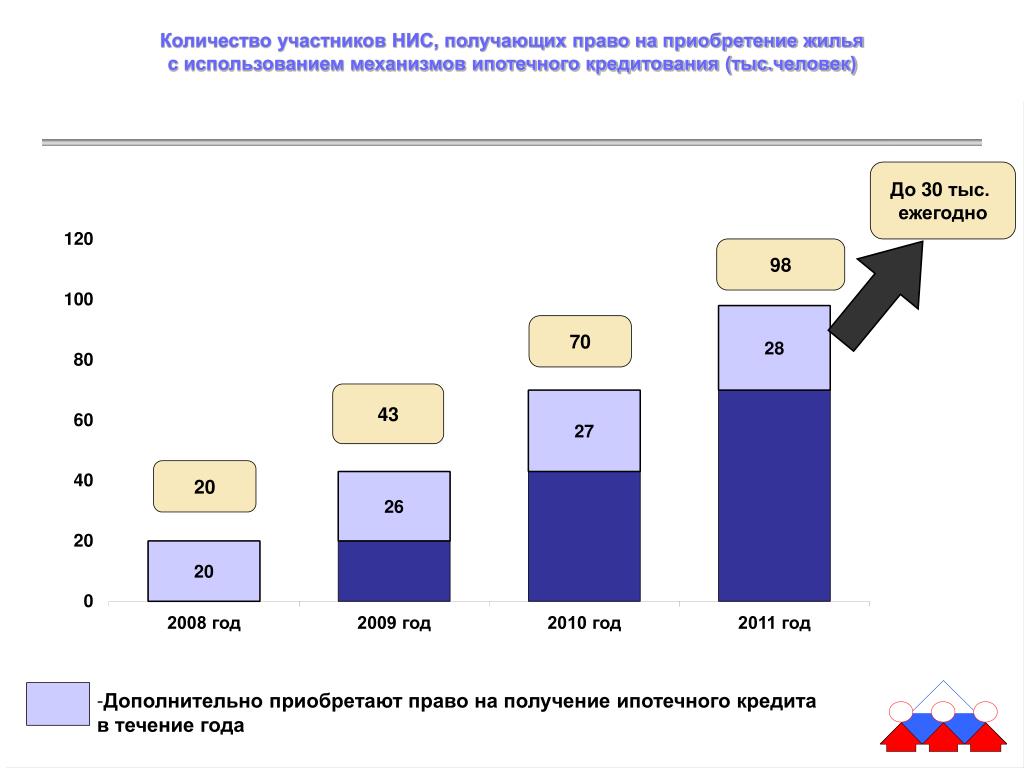

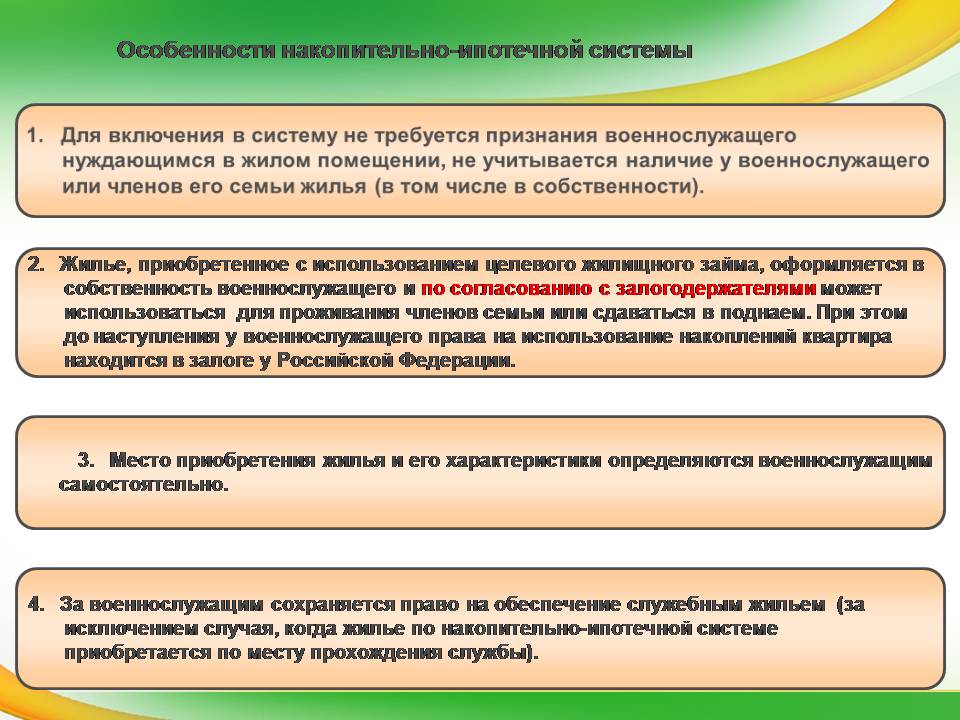

Любой гражданин, который заключил контракт о прохождении воинской службы, имеет право, при заключении второго контракта, вступить в госпрограмму НИС. Через три года участия, ему предоставляется возможность получить накопления в виде целевого жилищного займа. Их можно использовать как первоначальный взнос по военной ипотеке, а также в роли дальнейших ежемесячных платежей.

Верхняя «граница» ипотечного кредита рассчитывается исходя из того, сколько лет осталось военнослужащему до достижения сорокапятилетнего возраста, а значит сколько взносов к этому сроку ему будет переведено по государственной программе.

Обратите внимание: получить ЦЖЗ «в руки» нельзя. Эти средства перечисляются безналичным способом на банковский счет. Допустимо их использование исключительно для приобретения конкретного жилого объекта, который обозначен в договоре ЦЖЗ.

Документы, которые потребуются при самостоятельном оформлении военной ипотеки

Военнослужащему, который хочет получить военную ипотеку, нужно предоставить банку пакет документов, включающий:

- Свидетельство участника НИС.

На основании него участник госпрограммы имеет возможность использовать ЦЖЗ. Оформлением данного документа занимается ФГКУ «Росвоенипотека».

На основании него участник госпрограммы имеет возможность использовать ЦЖЗ. Оформлением данного документа занимается ФГКУ «Росвоенипотека». - Анкету-заявление на получение ипотечного кредита.

- Согласие от военнослужащего на обработку персональных данных.

- Паспорт участника НИС (иногда также требуется паспорт супруги/супруга или его ксерокопия).

- Согласие супруга/супруги военнослужащего на покупку жилья. Этот документ выдается нотариусом.

- Брачный договор, если он заключен.

- Свидетельство о заключении брака, а также о рождении детей (если им меньше 14 лет, если больше – то паспорт).

Предоставленные документы проверяются и анализируются, лишь после этого между продавцом жилого объекта недвижимости и участником НИС заключается договор купли-продажи. Банковская организация подписывает с военнослужащим кредитный договор и оформляет закладную, предоставляет на подпись договор ЦЖЗ.

Обратите внимание: обозначенный перечень документов является «базовым», он может отличаться для каждого банка.

Например, многие организации сначала анализируют лишь данные о самом потенциальном заемщике и только после их одобрения просят предоставить бумаги по объекту недвижимости. Но некоторые банки, уже при первичном обращении, рассматривают и данные о самом участнике НИС, и о покупаемом жилье (то есть справки, результаты оценки).

Например, многие организации сначала анализируют лишь данные о самом потенциальном заемщике и только после их одобрения просят предоставить бумаги по объекту недвижимости. Но некоторые банки, уже при первичном обращении, рассматривают и данные о самом участнике НИС, и о покупаемом жилье (то есть справки, результаты оценки).Перед оформлением ипотечного кредита целесообразно получить консультации у специалистов, которые обладают полными данными о военной ипотеке. Они смогут дать развернутые ответы на все возникшие вопросы, а также сформируют перечень дополнительных документов, которые могут потребоваться в вашем индивидуальном случае.

Подписанные документы отправляются в ФГКУ «Росвоенипотека», они проверяются, а затем подписывается договор ЦЖЗ. При соблюдении всех условий, ФГКУ «Росвоенипотека» перечисляет финансовые средства ЦЖЗ на специальный счет участника госпрограммы, который открыт для военной ипотеки, а также возвращает ему подписанный договор ЦЖЗ. После этого военнослужащему нужно вместе с продавцом недвижимости обратиться в росреестр с целью регистрации перехода прав собственности, а также закрепления залога на объект сделки.

Важный момент: если один из продавцов жилой недвижимости – несовершенный ребенок или если собственники состоят в долях, то требуется нотариальное заверение сделки. Соответственно, перед посещением росреестра нужно обратиться к нотариусу.

Перечень документов, которые требуются в росреестре

При визите в росреестр нужно иметь при себе:

- Договор купли-продажи.

- Кредитный договор, а также все приложения к нему.

- Закладную.

- Договор ЦЖЗ (иногда – Свидетельство участника госпрограммы).

- Паспорт участника НИС.

- Согласие супруга/супруги на покупку «жилых метров», при наличии – брачный договор.

- Паспорт собственника, являющегося продавцом жилого объекта, а также разрешение его супруги или супруга на совершение сделки.

- Разрешение органов опеки на реализацию недвижимости, если совладельцем или собственником объекта являются недееспособные граждане, несовершеннолетние дети или ограниченно дееспособные лица.

- Заявление от участника НИС о регистрации права.

- Заявление от продавца о регистрации перехода права.

В этом списке обозначены основные документы, а «состав» полного пакета нужно уточнить в отделении росреестра, находящемся по месту оформления сделки. После регистрации права собственности военнослужащему следует получить выписку из ЕГРП, отражающую наличие обременений в пользу государства и банковской организации. Ее нужно предоставить в банк. Он перечислит ЦЖЗ и кредитные средства на личный счет продавца, это будет окончательным расчетом по договору купли-продажи.

На заключительном этапе выписка ЕГРП перенаправляется в ФГКУ «Росвоенипотека» вместе с документом, который подтверждает факт выдачи кредита и имеет описание графика платежей. Основываясь на эти данные, ФГКУ «Росвоенипотека» приступает к ежемесячному погашению Военной ипотеки.

Консультационный центр ДОМ.РФ | 8 (800) 775-11-22

#Программа 450 #Ипотека #IT-ипотека #ИЖС #Льготы #Эксплуатация #Продажа #Оформление собственности

Инструкции

Подробные инструкции о жилье на все случаи жизни

Сервисы

Полезные онлайн-сервисы

Вопросы и ответы

Все ответы на ваши вопросы о жильe

Видео

Познавательные видео о недвижимости и госпрограммах

Меры поддержки

Узнать обо всех доступных мерах господдержки и льготах

Тесты

Проверьте ваши знания об ипотеке и недвижимости

Популярные инструкции

Все инструкции

#Ипотека #IT-ипотека #Льготы

Условия программы льготной ипотеки для IT-специалистов

#Льготы

Как взять ипотеку с господдержкой по ставке до 7%?

#Программа 450 #Льготы

Помощь многодетным семьям в погашении ипотеки

#Льготы

Как воспользоваться «Семейной ипотекой»?

#Ипотека #Льготы #ДФО

Условия программы Дальневосточная ипотека

#Ипотека #Льготы

Сельская ипотека: вопросы и ответы

#Ипотека #Покупка

Как получить бесплатную консультацию о жилье?

Все инструкции

Ваши вопросы

Все вопросы

#ЖКХ #Программа 450 #Ипотека #IT-ипотека #ИЖС #Общие вопросы #Льготы #Эксплуатация #Продажа #Оформление собственности #Федеральные программы поддержки #Реструктуризация #Аренда #Покупка #Меры поддержки #ДФО

#ЖКХ #Эксплуатация

Когда включают отопление в домах?

#Общие вопросы #Федеральные программы поддержки

Где посмотреть основные показатели национального проекта «Жилье и городская среда»?

#Ипотека #IT-ипотека #Льготы

Можно ли по программе IT-ипотеки приобрести квартиру по договору уступки по ДДУ от физического лица?

#Ипотека #Общие вопросы

Как узнать, кто запрашивал информацию о моей кредитной истории?

#ИЖС #Эксплуатация #Продажа #Покупка

Кадастровый инженер: кто он, чем занимается, как выбрать?

#Эксплуатация

Как снести объект недвижимости и снять его с кадастрового учета?

#Эксплуатация #Продажа

Почему после продажи квартиры у граждан-банкротов остаются долги по коммунальным платежам?

#Ипотека #Эксплуатация #Продажа #Покупка

Как узнать кадастровую стоимость недвижимости и чем она отличается от рыночной?

#Эксплуатация

Как узнать, кто запрашивал информацию о вашей недвижимости?

#Ипотека #IT-ипотека #Льготы

Какой предельный возраст для заемщика по программе IT-ипотеки?

#Эксплуатация #Покупка

Как узнать историю объекта недвижимости?

#ИЖС #Эксплуатация

Можно ли изменить вид разрешенного использования у садового участка?

#Оформление собственности

Нужно ли регистрировать недвижимость в Росреестре, если право собственности признано судом?

#Эксплуатация

Что делать собственнику при переименовании улицы?

#Ипотека

До какого возраста дают ипотеку?

#Аренда

Как подать договоры аренды и найма в Росреестр?

#Общие вопросы

Что такое хостел?

#Эксплуатация

Почему отключают горячую воду?

#Программа 450 #Ипотека

Популярные вопросы о программе помощи многодетным семьям

#Ипотека #Льготы #Меры поддержки

Популярные вопросы об оформлении дарственной на квартиру

#Ипотека #Льготы #ДФО

Популярные вопросы о программе «Дальневосточная ипотека»

#Оформление собственности

Популярные вопросы о наследстве

#Льготы #Меры поддержки

Популярные вопросы о материнском капитале

#Ипотека #Льготы #Меры поддержки #ДФО

Популярные вопросы о льготных ипотечных программах

#Продажа

Популярные вопросы о налогах при продаже квартиры

#Ипотека #Льготы #Покупка

Популярные вопросы о налоговом вычете

#Ипотека #Льготы #Меры поддержки

Популярные вопросы об ипотеке 7%

#Эксплуатация

Как получить временную прописку?

#Ипотека

Можно ли использовать материнский капитал в семейной ипотеке?

#Ипотека #Продажа

Как продать квартиру, обремененную ипотекой?

#Эксплуатация

У меня нет временной регистрации в городе. Какой за это штраф?

Какой за это штраф?

#Оформление собственности

Я не помню, приватизирована ли моя квартира. Как это выяснить?

#Ипотека

Можно ли перевести ипотечный кредит на одного заемщика после развода?

#Эксплуатация #Аренда

Можно ли уточнить капитальный и текущий ремонт в договоре с наймодателем?

#Ипотека

Как получить выписку из реестра требований кредиторов?

#Льготы

Если у нас квартира 31 кв. м на 4 человека, можем ли мы улучшить свои жилищные условия?

#Ипотека #Покупка

Можно ли оформить предварительный договор купли-продажи вместо ДДУ для ипотечного кредита?

#Ипотека

Можно ли взять обычную ипотеку, а потом рефинансировать по семейной ипотеке?

#Эксплуатация

Имею ли я право прописать в квартиру кого-то без приватизации квартиры?

#Покупка

Законно ли поступает застройщик, если просит оплатить квартиру по ДДУ и оплатить заключение самого договора?

#Ипотека #Льготы

Можно ли рефинансировать ипотеку в случае рождения первого ребенка?

#Ипотека

Обязательно ли договор страхования должен быть заключен с тем же банком, который выдает ипотечный кредит?

#Ипотека

Могу ли я рассчитывать на рассрочку платежа по ипотеке в случае банкротства строительной компании?

#Ипотека #Покупка

Можно ли рефинансировать по программе «Семейная ипотека» кредит, оформленный на апартаменты?

#Ипотека #Оформление собственности

Как можно заключить договор дарения, если квартира, обремененная ипотекой, в залоге у ДОМ. РФ?

РФ?

#Эксплуатация

Что такое договор управления многоквартирным домом?

#Оформление собственности #Покупка

Какие документы должен предоставить застройщик в момент сдачи объекта долевого строительства?

#Льготы #Покупка

Если у меня есть жилье по договору социального найма, могу ли я приобрести дом или квартиру?

#Эксплуатация #Меры поддержки

Как узнать остаток маткапитала?

#ИЖС #Оформление собственности

Какие теплицы нужно ставить на кадастровый учет?

#Эксплуатация

Как принимать квартиру у застройщика в 2022 году?

#Льготы

Как рассчитываются выплаты на детей от 8 до 17 лет?

#Общие вопросы

Что такое комплексное освоение территорий?

#Общие вопросы

Что такое стандарт комплексного развития территорий?

#Аренда

Что такое залог при аренде квартиры?

#Общие вопросы

Кто такие взаимозависимые лица?

#Эксплуатация

Что такое доверительное управление квартирой?

#Общие вопросы

Чем первичный рынок недвижимости отличается от вторичного рынка?

#Ипотека

Нужно ли обращаться в АСВ, если в банке-банкроте оформлен кредит?

#Ипотека

Как обратиться в Агентство по страхованию вкладов для возмещения денежных средств по вкладу, если банк обанкротился?

#Общие вопросы

Сколько денег можно вернуть, если банк обанкротился?

#IT-ипотека

Какая зарплата должна быть у IT-специалиста для льготной ипотеки, если он живет в регионе и работает в московской компании?

#IT-ипотека

Можно ли сделать рефинансирование уже имеющейся ипотеки за счет льготной ипотеки для IT-специалистов?

#IT-ипотека

Что будет если IT-специалист с льготной ипотекой переведется в филиал компании в город с меньшим населением?

#IT-ипотека

Сохранятся ли условия льготной ипотеки, если у IT-специалиста снизится доход или он отправится в декрет?

#Оформление собственности

Какие постройки на загородном участке нужно регистрировать в Росреестре?

#Ипотека #IT-ипотека #Льготы

В каких регионах действует программа «Льготная ипотека для IT-специалистов»?

#Эксплуатация

Что такое капитальное строение?

#Ипотека

Что такое ипотечный залог?

#Ипотека #Льготы #ДФО

Можно ли получить льготную ипотеку на покупку апартаментов?

#Ипотека

Можно ли отказаться от страховки после оформления ипотеки?

#Эксплуатация

Как рассчитать площадь комнаты?

#Эксплуатация

Как работает мораторий на банкротство в 2022 году?

#Эксплуатация

Что такое евродвушка?

#Ипотека #Меры поддержки

Что делать, если не одобрили кредитные каникулы и нет возможности платить по кредиту?

#Ипотека

Что будет с ипотекой, если банк попал под санкции?

#Покупка

Покупать ли квартиру в 2022 году?

#Аренда

В каких случаях арендодатель может поднять плату за жилье?

#Ипотека #Меры поддержки

Что делать с валютной ипотекой в 2022 году?

#Эксплуатация

Что такое монолитный дом?

#Продажа

Что такое кабальная сделка?

#ИЖС #Аренда

Какие есть особенности договора аренды земельного участка?

#Ипотека #Льготы

На каких условиях выдают семейную ипотеку в 2022 году?

#Ипотека

Ипотека и налог в 35%: как это работает?

#ИЖС

Можно ли построить дом на землях сельскохозяйственного назначения?

#Эксплуатация

Что запрещено делать с общедомовым имуществом?

#Эксплуатация

Можно ли использовать общее имущество многоквартирного дома для получения прибыли?

#Эксплуатация

Кто несёт ответственность за состояние общедомового имущества?

#Эксплуатация

Что такое общедомовое имущество?

#Ипотека #Покупка

Можно ли взять часть дома в ипотеку?

#Эксплуатация

Инвентаризационная стоимость квартиры

#Ипотека

Можно ли оформить ипотеку без официального трудоустройства?

#Льготы

Как уменьшить коммунальные платежи на 50% и более уже в следующем месяце?

#Ипотека

Что делать с плавающей ставкой по ипотеке?

#Ипотека

Можно ли повторно получить имущественный налоговый вычет на проценты по ипотеке?

#Покупка

Могут ли родители получить налоговый вычет за недвижимость, оформленную на ребенка?

#Реструктуризация #Меры поддержки

Можно ли воспользоваться кредитными каникулами, если была реструктуризация?

#Эксплуатация

Как узнать кадастровую стоимость недвижимости?

#Ипотека #Покупка

Какие существуют виды налогового вычета при покупке жилья?

#Ипотека

Может ли поручитель требовать долг с основного заемщика?

Все вопросы

Новости

Все новости

#Долевое строительство

ЦБ ужесточит регулирование ипотеки с низким первоначальным взносом

#Социальный наем #Приватизация #Оформление собственности

Верховный Суд разъяснил возможность повторной приватизации жилья

#Дети #Программа 450 #Льготы #Меры поддержки

Более 1 тыс. многодетных семей оформили выплату на погашение ипотеки через Госуслуги

#Ипотека #Льготы #Меры поддержки

Как выбрать ипотеку онлайн?

Все новости

Остались вопросы?

Задавайте!

Выберите категорию

Общие вопросы

- Общие вопросы

- Федеральные программы поддержки

- Оформление собственности

- Реструктуризация

- Продажа

- Ипотека

- Эксплуатация

- Аренда

- Покупка

- ИЖС

- Льготы

- Программа 450

- Меры поддержки

- Ипотечные каникулы

- Банковские ставки

- Проверено

- IT-ипотека

- Жилищно-строительные кооперативы

- ДФО

- Ипотека с господдержкой

- Семейная ипотека

- Льготная ипотека

- Сельская ипотека

- Дальневосточная ипотека

- Государственная поддержка

- Банки

- Покупка квартиры

- Продажа квартиры

- Покупка дома

- Продажа дома

- Покупка земельного участка

- Продажа земельного участка

- Земельные участки

- Апартаменты

- Вопросы по ипотеке

- Дальневосточный гектар

- Дарение имущества

- Долевая собственность

- Долевое строительство

- ЖКХ

- Задолженность

- Материнский капитал

- Молодая семья

- Многодетная семья

- Налоги

- Налоговые вычеты

- Оформление наследства

- Перепланировка и переустройство

- Прописка

- Рефинансирование

- Страхование

- Строительство дома

- Аварийное жилье

- Электронная подпись

- Кадастр

- Региональные программы

- ТСЖ

- Единый жилищный документ

- Восстановление документов

- Ремонт

- Дети

- Банкротство

- Социальный наем

- Приватизация

- Рента

Введите корректный e-mail

Максимальное количество символов — 300

На сайте используются файлы cookie Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ. РФ» и соглашаетесь с политикой обработки файлов cookie

РФ» и соглашаетесь с политикой обработки файлов cookie

Остались вопросы?

Задавайте!

Общие вопросы

- Общие вопросы

- Федеральные программы поддержки

- Оформление собственности

- Реструктуризация

- Продажа

- Ипотека

- Эксплуатация

- Аренда

- Покупка

- ИЖС

- Льготы

- Программа 450

- Меры поддержки

- Ипотечные каникулы

- Банковские ставки

- Проверено

- IT-ипотека

- Жилищно-строительные кооперативы

- ДФО

- Ипотека с господдержкой

- Семейная ипотека

- Льготная ипотека

- Сельская ипотека

- Дальневосточная ипотека

- Государственная поддержка

- Банки

- Покупка квартиры

- Продажа квартиры

- Покупка дома

- Продажа дома

- Покупка земельного участка

- Продажа земельного участка

- Земельные участки

- Апартаменты

- Вопросы по ипотеке

- Дальневосточный гектар

- Дарение имущества

- Долевая собственность

- Долевое строительство

- ЖКХ

- Задолженность

- Материнский капитал

- Молодая семья

- Многодетная семья

- Налоги

- Налоговые вычеты

- Оформление наследства

- Перепланировка и переустройство

- Прописка

- Рефинансирование

- Страхование

- Строительство дома

- Аварийное жилье

- Электронная подпись

- Кадастр

- Региональные программы

- ТСЖ

- Единый жилищный документ

- Восстановление документов

- Ремонт

- Дети

- Банкротство

- Социальный наем

- Приватизация

- Рента

Введите корректный e-mail

Максимальное количество символов — 300

Звоните по телефону

8 800 775-11-22

Или закажите обратный звонок

Общие вопросы

- Общие вопросы

- Федеральные программы поддержки

- Оформление собственности

- Реструктуризация

- Продажа

- Ипотека

- Эксплуатация

- Аренда

- Покупка

- ИЖС

- Льготы

- Программа 450

- Меры поддержки

- Ипотечные каникулы

- Банковские ставки

- Проверено

- IT-ипотека

- Жилищно-строительные кооперативы

- ДФО

- Ипотека с господдержкой

- Семейная ипотека

- Льготная ипотека

- Сельская ипотека

- Дальневосточная ипотека

- Государственная поддержка

- Банки

- Покупка квартиры

- Продажа квартиры

- Покупка дома

- Продажа дома

- Покупка земельного участка

- Продажа земельного участка

- Земельные участки

- Апартаменты

- Вопросы по ипотеке

- Дальневосточный гектар

- Дарение имущества

- Долевая собственность

- Долевое строительство

- ЖКХ

- Задолженность

- Материнский капитал

- Молодая семья

- Многодетная семья

- Налоги

- Налоговые вычеты

- Оформление наследства

- Перепланировка и переустройство

- Прописка

- Рефинансирование

- Страхование

- Строительство дома

- Аварийное жилье

- Электронная подпись

- Кадастр

- Региональные программы

- ТСЖ

- Единый жилищный документ

- Восстановление документов

- Ремонт

- Дети

- Банкротство

- Социальный наем

- Приватизация

- Рента

Это поле обязательно для заполнения

Это поле обязательно для заполнения

Абсолют Банк, кредиты, ипотека, вклады, банковские карты, депозиты, переводы, онлайн-банк

11%

Предложение для

военнослужащих при покупке недвижимости

Оформить заявку

Заявка на кредит

Заявка отправлена

Благодарим за обращение в Абсолют Банк

Ваша заявка принята к рассмотрению.

В ближайшее время наш специалист свяжется с Вами для уточнения деталей.

Печать

У Вас остались вопросы?

Звоните по бесплатному номеру

8 800 200-200-5

Заявка на кредит

Шаг 1

Шаг 2

Фамилия

Укажите Фамилию

Имя

Укажите Имя

Отчество

Укажите Отчество

Регион покупки недвижимости/нахождения объекта залога

Москва и Московская областьМосква и Московская область 1Москва и Московская область 2Москва и Московская область 3

Укажите Регион

Бауманское отделениеБауманское отделение 1Бауманское отделение 2Бауманское отделение 3

Укажите Регион

Мобильный телефон

Укажите Телефон

Электронная почта

Укажите Email

Пол

МужскойЖенский

Укажите Пол

Дата рождения

Укажите Дату рождения

Желаемая сумма

Укажите Сумму

Я согласен(a) на обработку моих персональных данных при оформлении заявки

Нужно согласиться

Заявка отправлена

Уважаемый Иванов Иван Иванович

Благодарим за обращение в Абсолют Банк

Ваша заявка № 15688 принята к рассмотрению.

В ближайшее время наш специалист свяжется с Вами для уточнения деталей.

Печать

У Вас остались вопросы?

Звоните по бесплатному номеру

8 800 200-200-5

Оперативный выход на сделку

Индивидуальный подход с даты обращения в банк и до закрытия кредита

Принятия решения по кредиту в кратчайшие сроки

Предоставление минимального пакета документов на кредит

Возможность заключения сделки с доверенным лицом военнослужащего

Условия кредитования

Как взять кредит

- Оформить заявку онлайн или в отделении банка

- Собрать необходимые документы

- Получить одобрение банка или узнать, чего не хватает для получения кредита

- Приехать в отделение банка для оформления сделки

Другие программы по ипотеке

Тарифы и Документы

Тарифы по ипотечному кредитованию физических лиц на первичном рынке недвижимости в рамках программы «Военная ипотека»

183 КБ, pdf

Тарифы по ипотечному кредитованию физических лиц на вторичном рынке недвижимости в рамках программы «Военная ипотека»

259 КБ, pdf

Условия по ипотечному кредитованию физических лиц в рамках программы «Военная ипотека»

259 КБ, pdf

Список документов для принятия решения о предоставлении ипотечного кредита

314 КБ, pdf

Договор банковского счета

на совершение расчетных операций со средствами целевого жилищного займа и погашения обязательств по ипотечному кредиту260 КБ, pdf

Заявление на присоединение к условиям Договора банковского счета

на совершение расчетных операций со средствами целевого жилищного займа и погашения обязательств по ипотечному кредиту211 КБ, pdf

Анкета-заявление на получение ипотечного кредита

1,83 МБ, pdf

Кредитный договор по программе «Стандарт»

666 КБ, pdf

Кредитный договор по программе «Новостройка»

654 КБ, pdf

Закладная

530 КБ, pdf

Требования Банка к страховым организациям и условиям предоставления страховой услуги заемщикам

289 КБ, rar

Кредитный договор в рамках программ ипотечного кредитования физических лиц на первичном рынке недвижимости

417 КБ, pdf

Типовая форма заявления-поручения

390 КБ, pdf

Узнайте про льготы

для наших клиентов

Скидки по продуктам и привилегии для держателей карт,

зарплатных клиентов, сотрудников РЖД

Подробнее

Военная ипотека — условия предоставления в 2022 году, онлайн-калькулятор ипотеки для военнослужащих

Для граждан, которые планируют оформить военную ипотеку, на Выберу. ру опубликованы актуальные на 2022 год программы банков. Общее число на сегодня — 39 предложений. Количество банков, которые предлагают свои услуги, — 20. Вам доступны варианты с различной процентной ставкой — от максимальной (10,39%) до минимальной (4,3%). Сроки выплаты различаются по своей продолжительности. Минимальный составляет от 1 года, максимальный — до 30 лет.

ру опубликованы актуальные на 2022 год программы банков. Общее число на сегодня — 39 предложений. Количество банков, которые предлагают свои услуги, — 20. Вам доступны варианты с различной процентной ставкой — от максимальной (10,39%) до минимальной (4,3%). Сроки выплаты различаются по своей продолжительности. Минимальный составляет от 1 года, максимальный — до 30 лет.

Военная ипотека. Доступно 39 предложений. Изменить

Лицензия №3251

Семейная военная ипотека

- Без подтверждения дохода

- Материнский капитал

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

до 4 770 000 ₽ до 4,77 млн. ₽ | от 1 года до 25 лет | 4,3% | от 15% |

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 4 770 000 ₽

- Ставка: от 4. 3%

- Срок: от 1 года до 25 лет

- Первоначальный взнос: от 15%

3%

3%- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №1354

Военная ипотека 8,5

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 300 000 ₽ до 3 112 000 ₽ до 3,11 млн. ₽ | от 3 лет до 25 лет | от 8,9% | от 10% |

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 3 112 000 ₽

- Ставка: от 8. 9%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 10%

9%

9%- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №3251

Военная ипотека. Новостройка 8,2

- Без подтверждения дохода

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

до 3 365 000 ₽ до 3,37 млн. ₽ | от 1 года до 25 лет | от 8% | от 20% |

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 3 365 000 ₽

- Ставка: от 8%

- Срок: от 1 года до 25 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №3251

Военная ипотека 5,5%. Госпрограмма 8,2

Госпрограмма 8,2

- Без подтверждения дохода

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

до 4 230 000 ₽ до 4,23 млн. ₽ | от 1 года до 25 лет | 5,5% | от 15% |

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 4 230 000 ₽

- Ставка: от 5.5%

- Срок: от 1 года до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №3251

Военная ипотека. Вторичка 8,2

Вторичка 8,2

- Без подтверждения дохода

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

до 3 365 000 ₽ до 3,37 млн. ₽ | от 1 года до 25 лет | от 8% | от 20% |

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 3 365 000 ₽

- Ставка: от 8%

- Срок: от 1 года до 25 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №1481 Еще 1

Военная ипотека «Приобретение готового жилья» 6,2

- Без подтверждения дохода

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 300 000 ₽ до 2 780 000 ₽ до 2,78 млн. | до 25 лет | от 9,3% | от 15% |

₽

₽Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 2 780 000 ₽

- Ставка: от 9.3%

- Срок: до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №354

Военная ипотека 6,1

- Без подтверждения дохода

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

до 2 827 000 ₽ до 2,83 млн. | от 1 года до 25 лет | от 10% | от 20% |

₽

₽Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 2 827 000 ₽

- Ставка: от 10%

- Срок: от 1 года до 25 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: больше недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №2015

Военная ипотека 6

- Без подтверждения дохода

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 500 000 ₽ до 3 252 293 ₽ до 3,25 млн. | от 3 лет | от 10,7% | от 15% |

₽

₽Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 3 252 293 ₽

- Ставка: от 10.7%

- Срок: от 3 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Подробнее

Лицензия №2306

Военная ипотека 6,2

- Без подтверждения дохода

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 300 000 ₽ до 2 394 000 ₽ до 2,39 млн. | до 20 лет | от 11% | от 20% |

₽

₽Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 2 394 000 ₽

- Ставка: от 11%

- Срок: до 20 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее

Лицензия №436

Военная ипотека 6,4

- Без подтверждения дохода

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 500 000 ₽ от 500 тыс. | от 1 года | от 10,4% | от 20% |

₽

₽Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 ₽

- Ставка: от 10.4%

- Срок: от 1 года

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее

Лицензия №1000

Ипотека для военных 6,4

- Без подтверждения дохода

- Материнский капитал

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

до 3 565 000 ₽ до 3,57 млн. | до 25 лет | от 8,6% | от 15% |

₽

₽Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 3 565 000 ₽

- Ставка: от 8.6%

- Срок: до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №1399

Дом. РФ Военная ипотека 6

РФ Военная ипотека 6

- Без подтверждения дохода

- Материнский капитал

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 500 000 ₽ до 2 917 789 ₽ до 2,92 млн. ₽ | от 3 лет | от 10,7% | от 15% |

Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 2 917 789 ₽

- Ставка: от 10.7%

- Срок: от 3 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее

Лицензия №3001

Военная ипотека 6,1

- Без подтверждения дохода

- Материнский капитал

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 500 000 ₽ до 3 121 230 ₽ до 3,12 млн. | от 3 лет | от 10,3% | от 15% |

Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 3 121 230 ₽

- Ставка: от 10.3%

- Срок: от 3 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до 3-х дней

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Подробнее

Лицензия №2304 Еще 1

Семейная ипотека для военных 6

- Материнский капитал

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 500 000 ₽ до 4 032 593 ₽ до 4,03 млн. | от 3 лет до 30 лет | от 5,8% | от 15% |

₽

₽Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 4 032 593 ₽

- Ставка: от 5.8%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Подробнее

Лицензия №3349 Еще 1

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 4 400 000 ₽

- Ставка: от 6%

- Срок: от 36 до 324 месяцев

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее

Лицензия №2997 Еще 1

Семейная ипотека для военнослужащих

- Без подтверждения дохода

- Материнский капитал

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 500 000 ₽ до 4 702 611 ₽ до 4,7 млн. | от 3 лет | от 5,8% | от 15% |

₽

₽Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 4 702 611 ₽

- Ставка: от 5.8%

- Срок: от 3 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее

Лицензия №3368

Ипотека «Рефинансирование»

- Материнский капитал

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 400 000 ₽ до 35 000 000 ₽ до 35 млн. | от 3 лет до 25 лет | от 9,6% | от 20% |

₽

₽Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 400 000 до 35 000 000 ₽

- Ставка: от 9.6%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Подробнее

Лицензия №2209 Еще 1

Военная ипотека с господдержкой

- Без подтверждения дохода

- Без страхования

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

до 3 724 000 ₽ до 3,72 млн. | от 1 года | от 6,8% | от 15% |

₽

₽Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 3 724 000 ₽

- Ставка: от 6.8%

- Срок: от 1 года

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №3255 Еще 7

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 7 600 000 ₽

- Ставка: от 9. 1%

- Срок: от 3 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лицензия №2733 Еще 1

Семейная ипотека для военных 6,3

- Без подтверждения дохода

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

до 4 702 611 ₽ до 4,7 млн. ₽ | от 3 лет | от 5% | от 15% |

Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 4 702 611 ₽

- Ставка: от 5%

- Срок: от 36 месяцев

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до 2-х дней

- Залог: обязательный залог приобретаемого имущества

Подробнее

Лицензия №480 Еще 1

Семейная ипотека для военнослужащих 6

- Без подтверждения дохода

- Материнский капитал

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 500 000 ₽ до 4 470 763 ₽ до 4,47 млн. | от 3 лет | от 6% | от 20% |

₽

₽Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 4 470 763 ₽

- Ставка: от 6%

- Срок: от 3 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Подробнее

Лицензия №328 Еще 1

Военная ипотека на новостройку с господдержкой 6,2

- Без подтверждения дохода

- Господдержка

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 300 000 ₽ до 12 000 000 ₽ до 12 млн. | от 1 года до 25 лет | 6% | от 15% |

₽

₽Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 6%

- Срок: от 12 месяцев до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Подробнее

Лицензия №2816 Еще 1

Льготная военная ипотека

- Материнский капитал

- Господдержка

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 300 000 ₽ до 4 126 335 ₽ до 4,13 млн. | от 1 года | от 6,3% | от 20% |

₽

₽Подробнее

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 4 126 335 ₽

- Ставка: от 6.3%

- Срок: от 12 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Подробнее

Посмотрите еще 701 предложение, которое подходит под ваши критерии поиска не по всем параметрам

Не подходит спецпрограмма

Лицензия №354

Семейная ипотека 6

- Материнский капитал

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 100 000 ₽ до 16 000 000 ₽ до 16 млн. | от 1 года до 30 лет | от 5,4% | от 15% |

₽

₽- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 16 000 000 ₽

- Ставка: от 5.4%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Не подходит спецпрограмма

Лицензия №2209

Льготная ипотека с господдержкой 8,9

- Материнский капитал

- Господдержка

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 500 000 ₽ до 12 000 000 ₽ до 12 млн. | от 3 лет до 30 лет | от 6,3% | от 15% |

₽

₽- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 6.3%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Не подходит спецпрограмма

Лицензия №1326

Семейная ипотека 8,7

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 600 000 ₽ до 12 000 000 ₽ до 12 млн. | от 3 лет до 30 лет | от 5,7% | от 15% |

₽

₽- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 ₽

- Ставка: от 5.7%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Не подходит спецпрограмма

Лицензия №2272

Семейная ипотека 8,5

- Материнский капитал

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 300 000 ₽ до 12 000 000 ₽ до 12 млн. | до 35 лет | от 3,95% | от 15% |

₽

₽- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 3.95%

- Срок: до 35 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Не подходит спецпрограмма

Лицензия №1326

Ипотека «На новостройку» 6,3

- Материнский капитал

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

до 70 000 000 ₽ до 70 млн. | от 3 лет до 30 лет | от 10,89% | от 15% |

₽

₽Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 70 000 000 ₽

- Ставка: от 10.89%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Не подходит спецпрограмма

Лицензия №1354

Ипотека «Готовая квартира» 6,2

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 600 000 ₽ до 20 000 000 ₽ до 20 млн. | от 3 лет до 25 лет | от 7,2% | от 15% |

₽

₽- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 20 000 000 ₽

- Ставка: от 7.2%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Не подходит спецпрограмма

Лицензия №3251

Ипотека «Госпрограмма 2020» 8,6

- Без первоначального взноса

- Материнский капитал

- Господдержка

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 500 000 ₽ до 12 000 000 ₽ до 12 млн. | от 3 лет до 30 лет | от 6,35% | до 80% |

₽

₽- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 6.35%

- Срок: от 36 до 360 месяцев

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Не подходит спецпрограмма

Лицензия №1354

Ипотека с государственной поддержкой 8,3

- Господдержка

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 600 000 ₽ до 12 000 000 ₽ до 12 млн. | от 3 лет до 25 лет | от 6% | от 15% |

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 ₽

- Ставка: от 6%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Не подходит спецпрограмма

Лицензия №1481

Ипотека по 2-м документам 6,6

- Без подтверждения дохода

- Материнский капитал

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 300 000 ₽ до 60 000 000 ₽ до 60 млн. | от 1 года до 30 лет | от 5,3% | от 15% |

₽

₽- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 60 000 000 ₽

- Ставка: от 5.3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Не подходит спецпрограмма

Лицензия №3251

Семейная ипотека 8,2

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 500 000 ₽ до 6 000 000 ₽ до 6 млн. | от 3 лет до 30 лет | от 5% | от 15% |

₽

₽- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 6 000 000 ₽

- Ставка: от 5%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Не подходит спецпрограмма

Лицензия №2272

Ипотека «Льготная новостройка» 8,5

- Материнский капитал

- Господдержка

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 300 000 ₽ до 12 000 000 ₽ до 12 млн. | от 3 лет до 35 лет | от 4,95% | от 15% |

₽

₽- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 4.95%

- Срок: от 3 до 35 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Не подходит спецпрограмма

Лицензия №2209

Семейная ипотека 6,4

- Материнский капитал

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 500 000 ₽ до 12 000 000 ₽ до 12 млн. | от 3 лет до 30 лет | от 5,3% | от 15% |

₽

₽Ипотека на приобретение жилья и рефинансирование в рамках программы поддержки семей с детьми, субсидируемой государством.

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 5.3%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Не подходит спецпрограмма

Лицензия №1354

Ипотека «Новостройка» 6,2

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 600 000 ₽ от 600 тыс. | от 3 лет до 25 лет | от 6,2% | от 10% |

₽

₽- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 ₽

- Ставка: от 6.2%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Не подходит спецпрограмма

Лицензия №1000

Ипотека с господдержкой 2020 6,5

- Материнский капитал

- Господдержка

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

до 30 000 000 ₽ до 30 млн. | до 30 лет | от 6,3% | от 15% |

₽

₽- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 30 000 000 ₽

- Ставка: от 6.3%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Не подходит спецпрограмма

Лицензия №1481

Ипотека «Господдержка 2022»

- Господдержка

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 300 000 ₽ до 30 000 000 ₽ до 30 млн. | от 1 года до 30 лет | от 6,3% | от 15% |

₽

₽- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 30 000 000 ₽

- Ставка: от 6.3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Не подходит спецпрограмма

Лицензия №963

Ипотека «Новостройка с господдержкой 2020» 8,9

- Материнский капитал

- Господдержка

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 300 000 ₽ до 12 000 000 ₽ до 12 млн. | от 3 лет до 30 лет | от 6,9% | от 20% |

₽

₽- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 6.9%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Не подходит спецпрограмма

Лицензия №1481

Ипотека для семей с детьми 6,3

| Сумма | Срок | Ставка | Первый взнос |

|---|---|---|---|

от 300 000 ₽ до 12 000 000 ₽ до 12 млн. | от 1 года до 30 лет | от 5,3% | от 15% |

₽

₽- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 5.3%

- Срок: от 12 месяцев до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, загородная недвижимость

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Дата обновления: 20. 09.2022 16:50

09.2022 16:50

Рейтинг продуктов

5 из 5

Информация о ставках и условиях ипотечных продуктов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Помощник

- Условия получения

- Полезная информация

Софья Комарова

Автор Выберу.ру, [email protected]

Специализация: Пластиковые карты, кредиты, ипотека

Отличие военной ипотеки от других жилищных займов — в возможности использовать средства НИС (накопительно-ипотечной системы). В рамках нее на счет гражданина, проходящего службу в ВС РФ и других силовых ведомствах, поступают взносы. С каждым годом размер накоплений увеличивается. Чем больше срок службы, тем большей суммой можно воспользоваться для выплаты жилищного кредита. Если поступлений из бюджета недостаточно для полного погашения ипотеки, военнослужащий может воспользоваться собственными сбережениями.

Чтобы выбрать наиболее выгодный вариант кредитования, определитесь с тем, будете ли вы использовать собственные накопления или только средства НИС. Воспользуйтесь калькулятором портала Выберу.ру, чтобы с точностью рассчитать условия кредитования. Для этого откройте страницу интересующей вас программы. В меню определите нужные параметры кредитования:

- стоимость объекта недвижимости;

- размер первоначального взноса;

- срок выплаты жилищного кредита.

Также возможны два варианта погашения — аннуитетный и дифференцированный. Если банк предлагает оба варианта, нужный способ также следует отметить в калькуляторе. Когда вы задали параметры, нажмите «Рассчитать ипотеку». Буквально через секунду калькулятор покажет всю необходимую информацию о жилищном кредите. Подать заявку можно также через наш сайт, если банк поддерживает такую возможность.

Как выбрать лучший вариант военной ипотеки?

Ознакомьтесь с условиями различных банков. Наиболее выгодные программы предлагают сегодня ДОМ. РФ, Сбербанк и банк «Россия». Для удобства выбора все основные параметры (минимальная и максимальная сумма кредита, срок выплаты, процентная ставка) перечислены в карточке каждого займа. Нажмите «Подробнее», чтобы получить более полную информацию о кредите.

РФ, Сбербанк и банк «Россия». Для удобства выбора все основные параметры (минимальная и максимальная сумма кредита, срок выплаты, процентная ставка) перечислены в карточке каждого займа. Нажмите «Подробнее», чтобы получить более полную информацию о кредите.

Узнать больше о том, что представляет собой военная ипотека, и о ее особенностях в 2022 году вы можете из статьи «Военная ипотека в 2020 году».

Как узнать сумму накоплений по военной ипотеке?

Существует несколько способов получить нужную информацию:

- Отправить заявку в «Росвоенипотеку».

- Запросить уведомление в той части, где гражданин проходит службу (предоставление такой справки предусмотрено раз в год).

- Рассчитать размер накоплений самостоятельно. Для этого вы можете использовать онлайн-калькулятор, например, на сайте «Молодостроя» — организации, которая оказывает помощь военнослужащим, заключившим контракт.

Определите, какой способ подходит вам в 2022 году.

Какие особенности есть у военной ипотеки?

Главная особенность такого жилищного займа — возможность использовать государственную поддержку. Средства НИС доступны не только тем, кто проходит службу по контракту в ВС РФ, но и сотрудникам СОБРа, Росгвардии, ФСО и других силовых ведомств.

Средства НИС доступны не только тем, кто проходит службу по контракту в ВС РФ, но и сотрудникам СОБРа, Росгвардии, ФСО и других силовых ведомств.

В связи с тем, что участником сделки становятся не только банк и заемщик, но и Минобороны, выбранный вариант кредитования следует согласовать с «Росвоенипотекой». Как правило, если все документы оформлены правильно, затруднений на этом этапе не возникает.

Если гражданин уходит из рядов Вооруженных Сил без уважительной причины, предоставление господдержки прекращается, а в ряде случаев придется возвратить полученные средства НИС.

Получить дополнительную информацию о накопительно-ипотечной системе вы можете в материале «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

Выберите ипотеку

Смотреть все

Задайте вопрос экспертам или пользователям Выберу.ру

Военная ипотека, ГК «Сокол», г.Ростов-на-Дону

Военная ипотека, ГК «Сокол», г.Ростов-на-Дону

Мы используем куки

Посещая данный сайт, вы даете согласие на использование cookies-файлов в соответствии с настоящим

уведомлением об их использовании

Закрыть

Оставить отзыв

Сокол Градъ Сокол на Оганова

Я согласен с

политикой конфиденциальности

Оставить заявку

Узнайте подробности покупки онлайн у менеджеров

Я согласен с

политикой конфиденциальности

Оставить заявку

Я согласен с

политикой конфиденциальности

Узнайте подробнее о наших акциях

Оставьте заявку и мы проконсультируем вас по акциям

Я согласен с

политикой конфиденциальности

Оставьте заявку, и с вами свяжется менеджер

Я согласен с

политикой конфиденциальности

Оставить заявку

Вы можете приобрести квартиру у застройщика с помощью ипотеки, узнайте

подробности

Я согласен с

политикой конфиденциальности

Забронировать квартиру

Я согласен с

политикой конфиденциальности

Забронировать помещение

Я согласен с

политикой конфиденциальности

Узнать больше о помещении

Я согласен с

политикой конфиденциальности

Записаться на экскурсию

Узнайте подробности покупки онлайн у менеджеров

Я согласен с

политикой конфиденциальности

Заказать звонок

Я согласен с

политикой конфиденциальности

Задать вопрос

Я согласен с

политикой конфиденциальности

Получить консультацию

Я согласен с

политикой конфиденциальности

Можно ли получить военную ипотеку для покупки апартамента? Раздел FAQ.

Нет, к сожалению, программа кредитования для военнослужащих распространяется только на приобретение квартир.

ЧТО ТАКОЕ ЛОФТ?

Это архитектурная концепция в духе индустриальных объектов двадцатого века. …

В Docklands лофт выражается во внешнем облике зданий: фасады из клинкерного кирпича ручной формовки, панорамные окна, строгие вертикальные и горизонтальные линии. В дизайне входных групп и мест общего пользования: двусветные пространства, открытые элементы инженерных конструкций, кирпич, бетон, металл, дерево. А также в отделке апартаментов: высокие потолки (3,1 м в чистовой отделке), кирпичные стены, металлические подвесные светильники, мебель.

Читать далее

ЧТО ТАКОЕ АПАРТАМЕНТЫ?

Апартаменты — коммерческая, нежилая недвижимость. …

…

В отличие от квартир на покупку апартаментов не распространяются льготы и субсидии, в них нельзя оформить постоянную регистрацию (только гостиничную), тарифы на коммунальные услуги для таких помещений, как правило, выше, чем в обычных домах.

Как и любая другая недвижимость, апартаменты приобретаются в собственность и могут использоваться владельцем для проживания или последующей сдачи в аренду.

Апартаменты для инвестиций – основной продукт нашей компании. Мы предлагаем арендный бизнес под ключ: собственник приобретает апартамент с отделкой, мебелью, всем наполнением для гостей и передаёт его в управление. Управляющая компания выполняет все функции гостиничного оператора, берёт на себя хлопоты по поиску и обслуживанию арендаторов. Инвесторы наших апарт-отелей зарабатывают от 10% годовых.

В апартаментах можно проживать и самостоятельно. Наши комплексы бизнес и премиум-класса строятся по энергоэффективным технологиям, оснащаются гостиничной инфраструктурой. Жизнь в них сопровождается отельным уровнем сервиса – это позволяет делегировать решение бытовых проблем профессионалам и освободить время для более важных дел.

Жизнь в них сопровождается отельным уровнем сервиса – это позволяет делегировать решение бытовых проблем профессионалам и освободить время для более важных дел.

Читать далее

ПОЧЕМУ ВЫ СТРОИТЕ ИМЕННО АПАРТАМЕНТЫ, А НЕ КВАРТИРЫ?

Наша компания не только строит, но и управляет коммерческой недвижимостью….

Формат апарт-отелей, на наш взгляд, сегодня наиболее перспективен и для города, и для потенциальных покупателей:

- Апарт-отели со звездами обновляют гостиничную инфраструктуру

- Помогают вывести рынок частной аренды из тени

- В отличие от квартир и депозитов, апартаменты позволяют получать более высокий пассивный доход, в наших проектах – от 10% годовых

- Собственнику даже не обязательно проживать в Петербурге – управляющая компания берёт все хлопоты на себя, ежемесячно отправляет подробный отчет, переводит инвестору денежные средства за вычетом всех расходов.

- Проживание в апартаментах – это возможность пользоваться гостиничными сервисами и дополнительными услугами: ресепшн, консьерж-служба, room-сервис и другими.

Читать далее

ЧТО ЗА ТЕХНОЛОГИЮ «ПАССИВНОГО ДОМА» ВЫ ИСПОЛЬЗУЕТЕ ПРИ СТРОИТЕЛЬСТВЕ?

Лофт-квартал Docklands, одним из первых крупных комплексов в России, возводится по стандарту Пассивного дома, энергоэффективного и комфортного для жизни здания….

Вот конкретные преимущества такого подхода:

- Эффективная теплоизоляция всех ограждающих поверхностей снижает теплопотери.

- Панорамные Окна Reynaers Aluminium – энергоэффективная алюминиевая система с двухкамерными стеклопакетами, заполненными аргоном, и низкоэмиссионными стеклами с повышенной шумо- и теплоизоляцией.

- Механическая приточно-вытяжная вентиляция с рекуперацией тепла регулярно обновляет воздух в помещениях.

- Централизованная система VRV-кондиционирования.

- Интеллектуальная система отопления.

- Интеллектуальная настройка температурного режима в каждом помещении.

Читать далее

ЕСЛИ Я КУПИЛ АПАРТАМЕНТЫ, СТАНУТ ЛИ ОНИ МОЕЙ СОБСТВЕННОСТЬЮ?

Да, станут. После того как объект будет сдан в эксплуатацию, человек, который приобрел апартаменты, получит свидетельство о собственности. Оно будет таким же, как и свидетельство о праве собственности на любой…

иной объект недвижимости. Собственник апартаментов может в них проживать сам, а может сдать их в аренду, продать, использовать в качестве залогового имущества, оформить дарственную или передать по наследству.

Читать далее

Налоговая нагрузка на апартаменты

Подробности налогообложения – в Законе Санкт-Петербурга о налоге на имущество физических лиц.

Налоговый вычет для апартаментов не предусмотрен, поэтому расчеты делаются исходя из полной площади помещения. Для точного расчета налога за определенный период владения недвижимостью, мы рекомендуем пользоваться налоговым калькулятором Федеральной налоговой службы.

Сумма налога рассчитывается, исходя из периода владения недвижимостью сроком 12 месяцев.

Проверить кадастровую стоимость апартаментов можно на сайте РОСРЕЕСТР.

Пример расчета налога на апартаменты разной площади в лофт-квартале Docklands.Набережная Макарова 60/1

используйте скролл

Скачать PDF

Читать далее

Можно ли сдавать в аренду самому, не заключать агентский договор с управляющей компанией?

Да, но как показывает практика, доходность будет ниже. …

…

Управляющая компания – команда специалистов в области инвестиций и гостиничной недвижимости. Они обладают необходимой экспертизой и большим набором инструментов, позволяющих максимизировать доходы инвесторов.

Читать далее

КАКОВЫ УСЛОВИЯ ПРИОБРЕТЕНИЯ АПАРТАМЕНТОВ?

При единовременной 100% оплате вы можете получить скидку до 10% от базовой стоимости апартамента. …

Также, возможна беспроцентная рассрочка от Застройщика. Специальные условия предусмотрены для инвесторов, приобретающих несколько апартаментов единовременно. Есть возможность оформить ипотеку у банков-партнеров. С более детальной информацией можно ознакомиться по ссылке

Читать далее

МОЖНО ЛИ ИСПОЛЬЗОВАТЬ МАТЕРИНСКИЙ КАПИТАЛ ПРИ ПОКУПКЕ АПАРТАМЕНТА?

Нет, к сожалению, программа Материнского капитала распространяется только на приобретение квартир.

КАК ДАЛЕКО DOCKLANDS ОТ МЕТРО?

В шаговой доступности (15 минут пешком) расположена станция метро Приморская. …

Прямо напротив квартала находятся сразу несколько остановок общественного транспорта.

Читать далее

VA Home Loans Home

О жилищных кредитах

VA помогает военнослужащим, ветеранам и соответствующим критериям пережившим супругам стать домовладельцами. В рамках нашей миссии по оказанию вам услуг мы предоставляем гарантийное пособие по ипотечному кредиту и другие программы, связанные с жильем, чтобы помочь вам купить, построить, отремонтировать, сохранить или адаптировать дом для вашего личного проживания.

VA Жилищные кредиты предоставляются частными кредиторами, такими как банки и ипотечные компании. VA гарантирует часть кредита, позволяя кредитору предоставить вам более выгодные условия.

VA гарантирует часть кредита, позволяя кредитору предоставить вам более выгодные условия.

Прочтите наше руководство по покупке дома

Перед покупкой обязательно прочтите Руководство покупателя жилищного кредита VA . Это руководство может помочь вам в процессе покупки жилья и в том, как максимально использовать преимущества кредита VA. Загрузите Руководство покупателя здесь.

Основные элементы льготы по ипотечному кредиту VA

- Первоначальный взнос не требуется требуется

( * 0022 ) - Конкурентоспособные низкие процентные ставки

- Лимитед Расходы на закрытие

- Нет необходимости в для частного ипотечного страхования (PMI)

- Жилищный кредит VA — это пожизненная выгода : вы можете использовать гарантию несколько раз

Пособия

Кредиты на покупку Помощь в покупке дома по конкурентоспособной процентной ставке, часто без необходимости внесения первоначального взноса или частного ипотечного страхования. Кредиты Cash Out Refinance позволяют вам снимать наличные из собственного капитала, чтобы позаботиться о таких заботах, как погашение долга, финансирование школы или улучшение дома. Узнать больше

Кредиты Cash Out Refinance позволяют вам снимать наличные из собственного капитала, чтобы позаботиться о таких заботах, как погашение долга, финансирование школы или улучшение дома. Узнать больше

Ссуда на рефинансирование со снижением процентной ставки (IRRRL): Также называемая ссудой на рефинансирование Streamline, вы можете получить более низкую процентную ставку за счет рефинансирования существующей ссуды VA. Узнать больше

Программа прямого кредитования коренных американцев (NADL): Помогает имеющим право ветеранам из числа коренных американцев финансировать покупку, строительство или улучшение домов на землях Федерального фонда или снизить процентную ставку по кредиту VA. Узнать больше

Пособия на адаптированное жилье: Помогите ветеранам с постоянной и полной инвалидностью, связанной с оказанием услуг, приобрести или построить адаптированный дом или модифицировать существующий дом с учетом их инвалидности. Узнать больше

Узнать больше

* * * * * * * * * *

Помощь в предотвращении потери права выкупа : VA предоставляет финансовые консультации, чтобы помочь ветеранам избежать потери права выкупа в периоды финансовых трудностей. Узнать больше

Ресурсы штата : Многие штаты предлагают ресурсы для ветеранов, включая снижение налога на имущество для некоторых ветеранов. Узнать больше

Подкаст «Обзор кредита для ветеранов» : послушайте подкаст о преимуществах программы жилищного кредита для ветеранов и полезные советы о владении домом. Слушай сюда

Квалификационные требования

Ваш стаж работы или обязательства по службе, должностной статус и характер службы определяют ваше право на получение определенных льгот по ипотечному кредиту.

*Теперь право на участие распространяется на членов Национальной гвардии со стажем активной службы не менее 90 дней, включая не менее 30 дней подряд в соответствии с разделом 32, разделами 316, 502, 503, 504 или 505. : VA-гарантированные кредиты доступны для дома для вашего проживания или супруга и/или иждивенца (для действующих военнослужащих). Чтобы иметь право на участие, у вас должен быть удовлетворительный кредит, достаточный доход для выполнения ожидаемых ежемесячных обязательств и действующий сертификат соответствия (COE). Узнать больше

: VA-гарантированные кредиты доступны для дома для вашего проживания или супруга и/или иждивенца (для действующих военнослужащих). Чтобы иметь право на участие, у вас должен быть удовлетворительный кредит, достаточный доход для выполнения ожидаемых ежемесячных обязательств и действующий сертификат соответствия (COE). Узнать больше

Ссуда на рефинансирование со снижением процентной ставки (IRRRL): IRRRL — это ссуда «VA для VA», что означает, что это может быть сделано только в том случае, если у вас есть существующий гарантированный кредит VA на недвижимость. IRRRL обычно выполняется для снижения процентной ставки и уменьшения ежемесячного платежа по существующему гарантированному кредиту VA. Узнайте больше

Программа прямого кредитования коренных американцев (NADL): Программа NADL помогает ветеранам-коренным американцам приобрести, построить, улучшить или повторно финансировать дом на трастовых землях коренных американцев. Ваша племенная организация должна участвовать в программе прямого кредита VA. У вас должен быть действующий сертификат соответствия требованиям (COE). Узнать больше

Ваша племенная организация должна участвовать в программе прямого кредита VA. У вас должен быть действующий сертификат соответствия требованиям (COE). Узнать больше

Гранты на адаптированное жилье: VA помогает ветеранам с определенной полной и постоянной инвалидностью, связанной с вашей военной службой, получить подходящее жилье с помощью субсидии на специально адаптированное жилье (SAH) или на специальную адаптацию жилья (SHA). Узнайте больше

Как подать заявку

Кредит на покупку и рефинансирование с обналичиванием: Кредиты VA выдаются через кредитора по вашему выбору после получения Сертификата о соответствии требованиям (COE). Вы можете получить COE через eBenefits, по почте и часто через вашего кредитора. Узнать больше

Ссуда на рефинансирование со снижением процентной ставки: Новый сертификат соответствия (COE) не требуется. Вы можете взять свой сертификат соответствия, чтобы показать, что вы ранее использовали свое право, или ваш кредитор может использовать нашу процедуру подтверждения по электронной почте вместо сертификата соответствия. Узнайте больше

Узнайте больше

Программа прямого кредитования коренных американцев (NADL): Во-первых, подтвердите, что ваша племенная организация участвует в программе прямого кредитования VA. Кредиты NADL можно получить через кредитора по вашему выбору, как только вы получите сертификат соответствия (COE). Вы можете получить COE через eBenefits, по почте и часто через вашего кредитора. Узнать больше

Адаптированные жилищные субсидии: Вы можете подать заявку на получение субсидии SAH или SHA, загрузив и заполнив форму VA 26-4555 (PDF) и отправив ее в ближайший региональный кредитный центр, или заполнив онлайн-заявку. Узнайте больше

Квалификационные требования для программ жилищного кредита штата Вирджиния

Узнайте о требованиях приемлемости ипотечного кредита VA для получения прямого кредита или кредита, обеспеченного VA. Узнайте, как запросить сертификат о соответствии требованиям (COE), чтобы показать вашему кредитору, что вы соответствуете требованиям на основе вашей истории обслуживания и статуса долга. Имейте в виду, что для получения жилищного кредита, обеспеченного виртуальными активами, вам также необходимо выполнить требования вашего кредитора по кредиту и кредиту для получения дохода, чтобы получить финансирование.

Имейте в виду, что для получения жилищного кредита, обеспеченного виртуальными активами, вам также необходимо выполнить требования вашего кредитора по кредиту и кредиту для получения дохода, чтобы получить финансирование.

Могу ли я получить свидетельство о праве на прямой или обеспеченный виртуальными активами ипотечный кредит?

Вы можете получить COE, если вы не были уволены с позором и соответствуете минимальным требованиям к действительной военной службе в зависимости от того, когда вы служили.

Минимальные требования к военной службе

Для военнослужащих

Если вы прослужили не менее 9 лет0 дней подряд (все сразу, без перерыва в работе), вы соответствуете минимальным требованиям к действующей службе.

Для ветеранов

Минимальные требования к военной службе зависят от того, когда вы служили.

Когда вы служили?

Вы соответствуете минимальным требованиям к военной службе, если вы служили:

- Не менее 24 месяцев подряд, или

- Полный период (не менее 90 дней), на которые вас призвали или направили на действительную военную службу, или

- Не менее 90 дней, если вы были уволены в связи с трудностями или сокращением штата, или

- Менее 90 дней, если вас выписали из-за инвалидности, связанной с оказанием услуг

Вы соответствуете минимальным требованиям к военной службе, если вы служили:

- Не менее 24 месяцев подряд, или

- Полный срок (не менее 181 дня), на который Вы были призваны на действительную военную службу, или

- Не менее 181 дня, если вас уволили в связи с трудностями или сокращением штата, или

- Менее 181 дня, если вас выписали из-за инвалидности, связанной с оказанием услуг

Вы соответствуете минимальным требованиям к военной службе, если вы служили:

- Не менее 24 месяцев подряд, или

- Полный период (не менее 181 дня), на который вы были призваны на действительную военную службу, или

- Не менее 181 дня, если вас уволили в связи с трудностями или сокращением штата, или

- Менее 181 дня, если вас выписали из-за инвалидности, связанной с оказанием услуг

Вы соответствуете минимальным требованиям к военной службе, если прослужили:

- 181 день непрерывно, или

- Менее 181 дня, если вас выписали из-за инвалидности, связанной с оказанием услуг

Вы соответствуете минимальным требованиям к военной службе, если прослужили:

- 181 дней непрерывно, или

- Менее 181 дня, если вас выписали из-за инвалидности, связанной с оказанием услуг

Вы соответствуете минимальным требованиям к военной службе, если вы служили:

- Не менее 90 полных дней, или

- Менее 90 дней, если вас выписали из-за инвалидности, связанной с оказанием услуг

Вы соответствуете минимальным требованиям к военной службе, если вы служили:

- Не менее 90 полных дней, или

- Менее 90 дней, если вас выписали из-за инвалидности, связанной с оказанием услуг

Вы соответствуете минимальным требованиям к военной службе, если вы служили:

- Не менее 181 общего дня, или

- Менее 181 дня, если вас выписали из-за инвалидности, связанной с оказанием услуг

Вы соответствуете минимальным требованиям к военной службе, если вы служили:

- Не менее 90 полных дней, или

- Менее 90 дней, если вас выписали из-за инвалидности, связанной с оказанием услуг

Вы соответствуете минимальным требованиям к военной службе, если вы служили:

- Не менее 181 дня непрерывно, или

- Менее 181 дня, если вас выписали из-за инвалидности, связанной с оказанием услуг

Вы соответствуете минимальным требованиям к военной службе, если вы служили:

- Не менее 90 полных дней, или

- Менее 90 дней, если вас выписали из-за инвалидности, связанной с оказанием услуг

Для членов Национальной гвардии

Минимальные требования к службе на действительной военной службе зависят от того, когда вы служили.

Когда вы служили?

Если вы прослужили не менее 90 дней на действительной службе, вы соответствуете минимальным служебным требованиям.

Вы соответствуете минимальным требованиям к военной службе, если вы служили:

- Не менее 90 дней действительной службы без обучения, или