Содержание

Накопления НИС после 20 лет выслуги

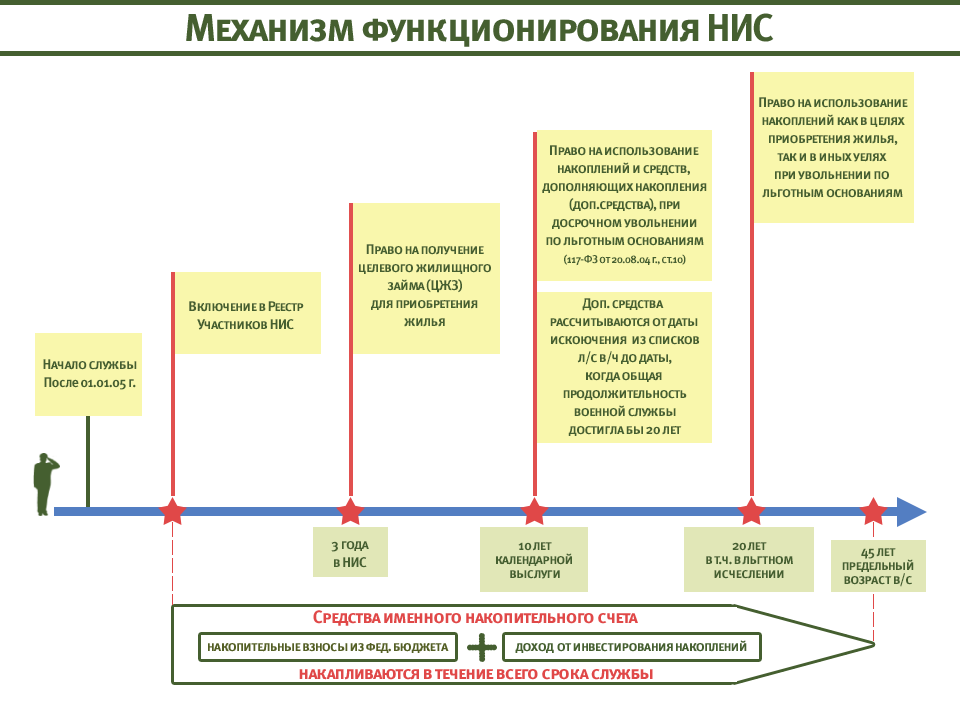

Рассмотрим случай, когда участник НИС достиг общей продолжительности военной службы 20 лет и более, в т.ч. в льготном исчислении.

При этом он реализовал военную ипотеку (будем рассматривать два варианта: с кредитом и без него).

Согласно части 3 статьи 5 ФЗ-117 «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» накопительные взносы учитываются на именном накопительном счете участника в течение всего периода его военной службы. Т.е. накопления продолжаются и после 20 лет выслуги и даже после достижения предельного возраста, если военнослужащий продолжает служить.

Согласно части 6 указанной статьи весь период службы также осуществляется и учет доходов от инвестирования на именных накопительных счетах участников.

Написанное выше справедливо для случая, когда ипотечный кредит не оформлялся или уже погашен, ведь пока кредит действует, все накопительные взносы и иные начисления идут только на его погашение.

Как можно воспользоваться накоплениями

В соответствии с пунктом 1 статьи 10 ФЗ-117 общая продолжительность военной службы, в том числе в льготном исчислении, двадцать лет и более является основанием для возникновения права на накопления.

Частью 1 статьи 11 предусмотрено, что участник НИС имеет право использовать накопленные денежные средства в целях приобретения жилого помещения или жилых помещений в собственность или в иных целях после возникновения права на использование этих средств.

Таким образом, после 20 лет накопления можно использовать по своему усмотрению, пусть даже на покупку автомобиля, на дачу, на отдых, на бытовую технику и пр. Вместе с тем, по нашему мнению, при таком использовании накоплений возникает обязанность по уплате налога на доходы физлиц (13%).

Как получить денежные средства после 20 лет выслуги

Порядок использования накоплений участниками, у которых возникло такое право, регламентируется Правилами использования накоплений для жилищного обеспечения военнослужащих, утвержденными постановлением Правительства Российской Федерации от 7 ноября 2005 г. № 655 «О порядке функционирования накопительно-ипотечной системы жилищного обеспечения военнослужащих» и соответствующими ведомственными приказами (см., например, приказ Министра обороны от 24 апреля 2017 г. № 245, приказ ФСВНГ от 14.03.2017 № 79):

№ 655 «О порядке функционирования накопительно-ипотечной системы жилищного обеспечения военнослужащих» и соответствующими ведомственными приказами (см., например, приказ Министра обороны от 24 апреля 2017 г. № 245, приказ ФСВНГ от 14.03.2017 № 79):

- Участник НИС, как было указано выше, имеет право на накопления по достижению 20 лет выслуги. При этом военнослужащий имеет право

воспользоваться накопительными взносами будущих периодов для получения или погашения ипотечного кредита на общих основаниях. - Накопления для жилищного обеспечения предоставляются участнику НИС в форме безналичного расчета одним из следующих способов:

- путем перечисления средств на его банковский счет*, открытый любом банке;

- путем перечисления средств федеральному органу исполнительной власти с последующим доведением этой суммы до участника;

- путем перечисления средств на банковский счет иного

получателя накоплений, определенного нормативным правовым актом федерального органа исполнительной власти.

- В случае принятия решения об использовании накоплений военнослужащий подает рапорт, в котором указываются дата и основание возникновения права на использование накоплений для жилищного обеспечения, сумма накоплений (все накопления, учтенные на ИНС, или часть этих средств), полные реквизиты своего банковского счета* или согласие на использование накоплений через одного из получателей.

Скачать форму рапорта

- ФОИВ и ФГО ежемесячно, до 20-го числа, представляют в ФГКУ «Росвоенипотека» соответствующие сведения.

- Учреждение в течение 30 дней проверяет поступившие сведения и перечисляет запрашиваемую сумму. При этом средства не перечисляются в следующих случаях:

- выявление несоответствия сведений об участниках данным,

содержащимся на ИНС; - превышение размера запрашиваемой суммы над размером накоплений для жилищного обеспечения, учтенных на ИНС;

- отказ территориального органа Федерального казначейства в перечислении денежных средств в связи с выявленными им ошибками в платежных реквизитах.

- выявление несоответствия сведений об участниках данным,

- Накопления, перечисленные их получателю, возврату в Росвоенипотеку не подлежат.

* Обращаем внимание, что согласно Правилам участник НИС может указать банковские реквизиты только своего личного счета. Перечисление накоплений на счет членов семьи, близких родственников и третьих лиц не предусмотрено.

Короткая ссылка на эту статью: https://mlds.ru/~8IjNs

Теги:

20 лет выслуги | право на накопления | накопления НИС | инвестиционный доход

Военная ипотека — База знаний BN.ru

Программа «Военная ипотека» начала работать в России с 2005 года. Она позволяет военнослужащим приобрести жилье, практически не используя собственные средства. Выплата первоначального взноса и погашение кредита в течение всего срока осуществляются за счет взносов участника накопительно-ипотечной системы (НИС).

Ежегодный прирост количества участников НИС составляет порядка 20 тысяч контрактников, прапорщиков и офицеров. Средняя площадь приобретаемых квартир равна 60,6 кв. м.

м.

Пункт 1 статьи 9 Федерального закона «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» однозначно поясняет, что участниками НИС становятся все «лица, окончившие военные профессиональные образовательные организации или военные образовательные организации высшего образования и получившие в связи с этим первое воинское звание офицера начиная с 1 января 2005 года». Соответственно, с 2024 года военная ипотека станет единственным способом обеспечения военнослужащих жильем.

Согласно программе, военнослужащий (офицер, прапорщик или контрактник) может приобрести жилье в кредит уже через три года после вступления в НИС. Право на участие в программе не зависит от жилищных условий и семейного положения военнослужащего.

Военнослужащий может выбирать жилье в любом городе страны, независимо от места дисклокации части. Если, например, офицер служит в Омске, он может претендовать на жилье в Калининграде или Хабаровске. Самые популярные регионы – Московская область, Краснодарский край, Ленинградская область.

Между тем сумма целевого взноса со стороны государства на счет участника НИС ежегодно пересматривается в сторону увеличения.

Минусы военной ипотеки

Определенные ограничения у данного продукта сохраняются.

Во-первых, если военнослужащий возьмет квартиру в военную ипотеку и недослужит хотя бы один день из положенных двадцати лет, он будет обязан вернуть государству все деньги. Субсидии же выдаются за уже пройденный срок службы.

Во-вторых, в периоды, когда спрос превышает предложение, продавцы жилья на вторичном рынке зачастую предпочитают с военной ипотекой не связываться. И понять их можно. Большинство частных продавцов реализуют квартиры, чтобы полученные деньги тут же использовать для приобретения другого объекта.

По военной же ипотеке оперативно провести сделку не получится. Сначала покупатель должен заключить с продавцом договор. Потом этот договор пройдет проверку в банке. Затем последует проверка Росвоенипотеки – до десяти дней по регламенту… И в результате различных бюрократических процедур операция обычно растягивается на два месяца. Часто продавцу надоедает ждать и сделка рвется. Обычно к этому моменту покупатель по требованию банка уже понес расходы на оценку жилья и его страховку.

Часто продавцу надоедает ждать и сделка рвется. Обычно к этому моменту покупатель по требованию банка уже понес расходы на оценку жилья и его страховку.

Единственный способ не упустить продавца – давать задаток. При этом государством, которое отчисляет деньги в НИС, задаток не предусмотрен. Это могут быть только личные деньги военнослужащего, и они не всегда имеются.

Кстати, по военной ипотеке налоговый вычет можно получить лишь с собственных средств, дополняющих накопления участника накопительно-ипотечной системы жилищного обеспечения военнослужащих. В части расходов на приобретение жилья за счет бюджетных средств имущественный налоговый вычет не предоставляется.

Военная ипотека на первичку

Еще пару лет назад военнослужащий мог взять в военную ипотеку квартиру в строящейся многоэтажке только теоретически.

Несмотря на то что в 2011 году были приняты законодательные поправки, дающие военнослужащим право на участие в долевом строительстве или покупку земельного участка для строительства жилого дома, ФГКУ «Росвоенипотека» не разрешало такие сделки.

В 2013 году Росвоенипотека пересмотрела подходы, и кредитование объектов, приобретаемых по договорам долевого участия, появилось в продуктовых линейках ведущих игроков этого рынка.

Однако ряд жестких условий в программе сохранился. Все кредиторы дают ипотеку на ограниченный круг новостроек. Их перечни обычно вывешивается на сайтах кредитных организаций.

Получение кредита VA во время развертывания

Логотип Bankrate

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

В любой момент времени за границей дислоцируется или дислоцируется множество военнослужащих США. Несмотря на то, что военные находятся далеко от дома, военные за границей могут получить ипотечный кредит — кредит VA или другой тип — и купить дом благодаря удаленным возможностям.

Lightbulb

Факты и цифры по кредиту VA 2022

- Семьдесят семь процентов ветеранов владеют домом, что является более высоким показателем владения жильем по сравнению с населением в целом, согласно анализу данных переписи населения 2019 года, проведенному Национальной ассоциацией риелторов (NAR).

- Средняя стоимость домов, принадлежащих ветеранам, составляла 230 000 долларов, что ниже средней стоимости домов, принадлежащих населению в целом (242 000 долларов), согласно анализу NAR.

- Приблизительно 54 процента ветеранов находятся в процессе выплаты ипотечного кредита на свой дом, по сравнению с более чем 60 процентами населения в целом, согласно анализу NAR.

- Во втором квартале 2022 года Министерством по делам ветеранов США (VA) было гарантировано более 197 000 кредитов VA, при этом средний остаток по кредиту составил 339 280 долларов США.

- В 2021 финансовом году VA гарантировало более 1,4 миллиона кредитов VA со средним остатком в размере 310 174 долларов США.

- По данным Федерального кредитного союза ВМФ, 95% военнослужащих знают, что такое кредит VA, но только 32% знают, что этот тип кредита не требует первоначального взноса.

- По данным Veterans United Home Loans, около 80 процентов заемщиков VA не имеют права на получение обычных кредитов.

- Средняя 30-летняя ставка по кредиту для виртуальных активов в настоящее время составляет , а средняя 30-летняя ставка рефинансирования для виртуальных активов составляет , согласно национальному опросу кредиторов Bankrate.

Что такое кредит VA?

Кредит VA — это ипотечный кредит для военнослужащих, находящихся на действительной военной службе, ветеранов и переживших супругов. Он гарантируется Министерством по делам ветеранов США (VA), но сам кредит не выдается и не финансируется правительством; это предлагается кредиторами VA. Кредиты VA не требуют первоначального взноса или ипотечного страхования и в большинстве случаев не имеют кредитного лимита.

Узнайте больше о кредитах VA.

Должны ли вы получить кредит VA?

Даже если вы имеете право на обычную или другую ипотеку, кредит VA может помочь вам купить дом с минимальными первоначальными затратами, поэтому стоит рассмотреть вариант, независимо от того, являетесь ли вы, член семьи или член вашей семьи на действительной службе или ветеран.

Если вы в настоящее время находитесь на действительной военной службе, знайте, что существует минимальное требование по обслуживанию кредита VA: 90 дней подряд. Если вы соответствуете этому минимуму, вы можете подать заявку на получение сертификата соответствия (COE), необходимого для получения кредита. Для этого во время несения службы вам потребуется подписанная служебная ведомость от вашего командира, адъютанта или кадрового офицера. Получив это заявление об обслуживании, вы можете подать заявку на получение сертификата COE через портал eBenefits.

Зачем покупать дом во время службы

Частью службы в армии является возможность переезда по мере необходимости, часто в короткие сроки. Если вы в настоящее время арендуете или уже являетесь владельцем дома и вам нужно больше места, вы все равно можете купить дом даже в том случае, если вы будете развернуты. Преимущества покупки дома:

- Без аренды (если вы арендатор)

- Стабильность для членов семьи, особенно детей

- Возможные налоговые льготы

На что следует обратить внимание при покупке дома за границей

Если вы (или член вашей семьи) находитесь в командировке и ищете дом, у вас не будет возможности искать недвижимость лично. Супруга, другой член семьи или агент по недвижимости могут помочь, и вы даже можете сами провести 3D-пошаговое руководство или видеотур.

Супруга, другой член семьи или агент по недвижимости могут помочь, и вы даже можете сами провести 3D-пошаговое руководство или видеотур.

Помимо поиска дома, вам также понадобится помощь в управлении процессом получения ипотечного кредита. Помните об этих трех моментах:

1. Предоставление доверенности

Во время командировки вы можете назначить физическое или юридическое лицо для представления ваших интересов при покупке дома с доверенностью (POA). Чтобы предоставить доверенность, вам понадобится помощь адвоката, юридической клиники или генерального судьи-адвоката (JAG). Любой из этих специалистов также может порекомендовать дополнительные юридические меры в зависимости от вашей ситуации.

Во многих случаях военнослужащие выдают доверенность супругу, чтобы супруг мог выполнять такие задачи, как подписание документов от их имени. Когда вы решаете, кого назначить, задайте следующие вопросы:

- Какие полномочия вы позволите этому человеку?

- Вы хотите установить ограничения?

- Как долго будет действовать POA?

- Вы можете отозвать доверенность в любое время?

- Можете ли вы назвать резервную копию?

Вы также захотите уточнить у агента по закрытию или праву собственности, какая документация о доверенности им потребуется для закрытия вашей ипотеки.

2. Соответствие требованиям по размещению

Условием финансирования по программе VA является то, что заемщик должен проживать в доме, что может быть проблемой, если вы находитесь в командировке.

Как правило, у заемщиков есть «разумное время» для заселения после закрытия кредита по программе VA. «Разумный» определяется как 60 дней, но может быть и дольше, если вы можете подтвердить, что будете жить в доме к определенной дате в течение 12 месяцев после закрытия. Если вы находитесь на действительной службе и не можете соответствовать «разумному» стандарту, супруг(а) или ребенок-иждивенец могут проживать в доме, чтобы удовлетворить это требование по размещению.

Однако, если вы развернуты, вы уже соответствуете требованиям по размещению. Как указано В.А.:

«Незамужние или состоящие в браке военнослужащие, находящиеся в командировке со своего постоянного места службы, считаются находящимися на временной службе и способными соответствовать требованиям по занятости.

Это верно независимо от того, сможет ли супруг(а) занять недвижимость до возвращения ветерана из командировки».

Это верно независимо от того, сможет ли супруг(а) занять недвижимость до возвращения ветерана из командировки».3. Подтверждение военного статуса

Перед поиском жилья или подачей заявки на ипотеку важно получить подтверждение своего военного статуса.

Кредиты VA ограничены теми, кто имеет квалификационную военную службу. В соответствии с Законом о гражданской помощи военнослужащим (SCRA) военнослужащие имеют доступ к таким льготам, как защита от потери права выкупа. По этой причине при рассмотрении заявки на кредит VA ипотечные кредиторы должны проверить активную службу заемщика и другую информацию, связанную с услугами.

Центр данных о кадровых ресурсах Министерства обороны США (DMDC) поддерживает веб-сайт, посвященный проверке военной службы. Есть также коммерческие поставщики, которые предоставляют эту информацию кредиторам. Лучше проконсультироваться с вашим кредитором, чтобы узнать, что именно вам нужно

Практический результат

Кредиты VA имеют уникальные преимущества, которые могут сделать покупку дома более доступной, и вы по-прежнему можете получить его, пока вы (или член семьи) находитесь в командировке, при условии, что ваши услуги соответствуют вашим требованиям. Назначение доверенности может помочь управлять покупкой дома от вашего имени во время вашего отсутствия, а ваш кредитор может посоветовать вам, какие документы вам нужны для подтверждения вашего военного статуса.

Назначение доверенности может помочь управлять покупкой дома от вашего имени во время вашего отсутствия, а ваш кредитор может посоветовать вам, какие документы вам нужны для подтверждения вашего военного статуса.

Кредиты VA: 10 фактов о праве на получение кредита VA

Кредит VA может быть отличным способом купить дом. Ипотечная программа, поддерживаемая государством, имеет несколько уникальных особенностей, которые позволяют заемщикам экономить денежные средства как авансом, так и ежемесячно. На самом деле, это одна из немногих программ, которая позволяет получить кредит в размере 100% от стоимости (LTV), что означает, что вы можете профинансировать полную стоимость своего дома. Более того, частное ипотечное страхование (PMI) никогда не допускается, даже если вы ставите ноль.

Кому не понравится кредит без первоначального взноса и без PMI? Конечно, большинство будет, но важно помнить, что заемщики по-прежнему платят комиссию за финансирование VA, а вариант с нулевым взносом зависит от права заемщика.

Эти ссуды не для всех — необходимо заслужить право на получение ссуды по программе VA.

Узнайте, имеете ли вы право на получение кредита VA. Свяжитесь с утвержденным кредитором сейчас.

1. Право на получение ссуды по программе VA зависит от того, что вы зарабатываете

Большинству военнослужащих говорят, что они будут иметь право на получение ссуды по программе VA, если останутся на службе достаточно долго. Как правило, требования к обслуживанию следующие:

- 2 года для военнослужащих регулярной службы

- 6 лет для резервистов и членов Национальной гвардии

- 90 дней активной службы в военное время

- 181 день боевой службы в мирное время

Имеете ли вы право на получение жилищного кредита?

Если вы не уверены, что прослужили достаточно долго, не волнуйтесь! Вы все еще можете иметь право на получение кредита VA.

2. Семь силовых структур имеют льготы по ипотечной ссуде VA

Когда большинство людей думают о праве на получение ссуды VA, на ум могут прийти некоторые роды войск. Но знаете ли вы, что всего семь филиалов в униформе имеют льготы по ипотечному кредиту? Вот они:

Но знаете ли вы, что всего семь филиалов в униформе имеют льготы по ипотечному кредиту? Вот они:

- Армия

- Военно-морской флот

- ВВС

- Морская пехота

- Береговая охрана

- Национальное управление океанических и атмосферных исследований (NOAA)

- Служба общественного здравоохранения (USPHS)

Для офицеров NOAA и USPHS у вас может быть доступ к кредитам VA. Пожалуйста, проверьте веб-сайт VA для получения полной информации.

3. Члены резерва/национальной гвардии тоже могут иметь право на получение кредита

Воины выходного дня могут получить право на получение кредита VA. Если вы в настоящее время служите своей стране в резерве или национальной гвардии, вы имеете право на это большое преимущество после шести лет службы.

Если вы служили на действительной военной службе, это может привести вас туда быстрее. Во время войны в Ираке большое количество резервистов было отправлено на действительную военную службу. Если бы вы были, вы могли бы иметь право на военную службу в соответствии с правилами военного времени (90 дней или установленный период).

Если бы вы были, вы могли бы иметь право на военную службу в соответствии с правилами военного времени (90 дней или установленный период).

Вот как члены резерва и гвардии обычно получают право на участие:

- Шесть лет службы и

- Уволен с честью или

- Помещен в пенсионный список или

- Перевод в Резерв или Готовый Резерв после почетной службы, или

- Продолжить службу в Избранном резерве

Опять же, обязательно посетите веб-сайт VA для получения дополнительной информации.

4. Вы можете быстрее получать пособия с помощью Active Duty

Если вы находитесь на действительной военной службе или призваны на действительную военную службу, вы можете ускорить получение льгот по ипотечному кредиту. (Требования различаются в зависимости от периода.) Вот краткое изложение требований к действующей службе:

- 90 дней непрерывной службы для военнослужащих

- 90 дней активной службы для действующих военнослужащих гвардии и резерва

- Всего 90 дней для ветеранов войны до 07. 05.1975

- 181 день непрерывно для ветеранов мирного времени до 07.09.1980 (16.10.1981 для офицеров)

- Не менее 181 суток или полный призыв к ветеранам мирного времени 08.09.1980 – 01.08.1990 (17.10.1981 дата начала для офицеров)

- Не менее 90 дней или полный призыв к ветеранам войны в Персидском заливе 02.08.1990 — настоящее время

05.1975

05.1975Может быть сложно правильно указать все даты, чтобы определить, соответствуете ли вы критериям. Если вам нужна помощь, просто свяжитесь с нами, и мы сможем помочь.

5. Выжившие супруги могут получить право на участие

Супруги-военнослужащие играют активную роль не только в поддержании тыла, но и в качестве подразделения поддержки своих близких, которые служат. Порой супруги могут испытывать неуверенность, стресс и даже трагические потери.

Оставшиеся в живых супруги могут иметь право на получение кредита по программе VA, если муж или жена погибли при исполнении служебных обязанностей или в результате полученной при исполнении служебных обязанностей травмы. Кроме того, когда ветеран умирает по какой-либо причине, супруг(а) может подать заявление на получение кредита по программе VA, если ветеран прожил в состоянии, связанном со служебными обязанностями, в течение периода, установленного VA, и имеет право на компенсацию на момент смерти. Вы можете иметь право на получение кредита VA, если вы являетесь супругом, который пережил одно из следующих событий:

Кроме того, когда ветеран умирает по какой-либо причине, супруг(а) может подать заявление на получение кредита по программе VA, если ветеран прожил в состоянии, связанном со служебными обязанностями, в течение периода, установленного VA, и имеет право на компенсацию на момент смерти. Вы можете иметь право на получение кредита VA, если вы являетесь супругом, который пережил одно из следующих событий:

- Ветеран, погибший при исполнении служебных обязанностей или по причинам, связанным со служебными обязанностями

- Ветеран-инвалид, имеющий право на компенсацию

- POW или MIA

Оставшимся в живых супругам следует настоятельно рассмотреть вопрос о получении всех пособий в связи с утратой в это трудное время у VA.

6. Некоторые другие члены могут получить право на участие

Знаете ли вы, что ветераны семи родов войск, Национальная гвардия/резервисты и оставшиеся в живых супруги не единственные люди, которые имеют право на получение кредита VA? Фактически, несколько других групп могут иметь право на участие, в том числе:

- Курсанты Академии

- Вест-Пойнт

- Академия ВВС

- Академия береговой охраны

- Гардемарины

- Военно-морская академия

- военнопленный и пропавший без вести

Конечно, действуют определенные правила..jpg) Однако, если вы попадаете в одну или несколько из этих категорий, вы можете получить кредит VA.

Однако, если вы попадаете в одну или несколько из этих категорий, вы можете получить кредит VA.

Для получения более подробной информации о праве на кредит VA, просто заполните нашу быструю онлайн-форму, и один из наших представителей свяжется с вами.

7. Ваш дом также должен соответствовать критериям приемлемости

Вы должны знать, что дом, который вы покупаете, должен соответствовать минимальным требованиям к имуществу VA (MPRs), и что только определенные виды домов могут финансироваться с помощью кредита VA.

Что можно купить на кредит VA?

В процессе подачи заявки сертифицированный VA оценщик проверит, соответствует ли недвижимость требованиям MPR. Как минимум, дом должен быть безопасным, прочным и гигиеничным, с хорошим фундаментом, конструкцией и крышей. Оценщик также будет искать основные требования, такие как чистая вода, тепло, электричество и отсутствие опасности для здоровья. Любой дом с вредителями, плесенью, гнилью или разбитыми окнами не пройдет проверку. Дом также должен иметь круглогодичный подъезд к благоустроенной дороге. Другие требования включают отдельные жилые помещения для сна, приготовления пищи, обеда и купания. Дополнительные требования уточняйте у своего агента по недвижимости.

Дом также должен иметь круглогодичный подъезд к благоустроенной дороге. Другие требования включают отдельные жилые помещения для сна, приготовления пищи, обеда и купания. Дополнительные требования уточняйте у своего агента по недвижимости.

8. Если срок службы сокращен, вы все еще можете иметь право на получение пособия

Можно получить пособие, если вы не выполнили минимальные требования к службе и были уволены по одной из следующих причин:

- Трудности

- Правительственные удобства

- Уменьшение силы

- Определенные медицинские состояния

- Инвалидность, связанная со службой

Если вы были уволены досрочно по причине, отличной от бесчестной, стоит проверить, имеете ли вы право на участие в программе.

9. Сертификат соответствия требованиям (COE) развеет любые сомнения

Если у вас есть какие-либо сомнения в том, что вы имеете право на льготы по ипотечному кредиту, свидетельство о соответствии требованиям (COE) прояснит их. Сертификат COE является доказательством того, что вы имеете право на участие. Если вы считаете, что имеете право на участие в программе, получите сертификат COE. Кредиторам нужен этот документ, прежде чем они смогут рассмотреть вас для кредита, поддерживаемого VA.

Сертификат COE является доказательством того, что вы имеете право на участие. Если вы считаете, что имеете право на участие в программе, получите сертификат COE. Кредиторам нужен этот документ, прежде чем они смогут рассмотреть вас для кредита, поддерживаемого VA.

Право на получение кредита по программе VA

Существует множество различных способов получить кредит по программе VA. Пройдите нашу быструю оценку, чтобы узнать, соответствуете ли вы основным требованиям для получения кредита VA.

Как я могу получить сертификат COE?

Вы можете немедленно распечатать COE через своего кредитора, если у VA есть достаточно данных для вас и если у кредитора есть доступ к системе VA, которая называется VA LGY. Если вы не зарегистрированы в системе, ваш кредитор все равно может помочь вам получить документ. Попросите своего кредитора предоставить вам необходимые формы для заполнения и ускорения процесса.

Certificate of Eligibility

Для подачи заявления на ипотеку VA потребуется сертификат соответствия требованиям (COE), который VA называет «единственным надежным доказательством соответствия требованиям».

Документ можно получить тремя различными способами.

Запрос по телефонуБыстрая обработка Или | Запрос онлайнУмеренная обработка Или | Запрос по почтеСамая медленная обработка |

|---|---|---|

Индивидуальная помощь | Самообслуживание | Самообслуживание |

Подходит для: Те, кто активно служит или имеет DD-214 COE кредитора в минутах | Подходит для: Уволенных военнослужащих, не имеющих DD-214 Запрос онлайн | Подходит для: Выжившие супруги военнослужащих Приложение для печати |

Запрос по телефону

Быстрая обработка

1-на-1 Помощь

Лучшие для: Те, кто активно обслуживает или имеют DD-214

COE в минутах

или

Запрос онлайн

93939393939393939393939393939393939393939377 или

.

Обработка

Обработка

Самообслуживание

Подходит для: Уволенных военнослужащих, у которых нет DD-214

Запрос онлайн

Или

Запрос по почте

Самая медленная обработка

Самообслуживание

Подходит для: Оставшиеся в живых супруги военнослужащих

Распечатанное заявление

Четыре ключевые части составляют процесс. Если вы имеете право и хотите купить дом, будьте готовы доказать, что у вас также есть возможность оплатить ипотеку и любые расходы, связанные с покупкой. Ваш кредитор, скорее всего, представит кредитный отчет в самом начале процесса и спросит о ваших финансовых показателях, включая активы и доход. Будьте готовы подкрепить любые претензии бумагой.

Квалификация кредита VA довольно проста. Хотя квалификационные требования для отдельных кредиторов могут различаться, обычно требуется кредитный рейтинг около середины 600, а также отношение долга к доходу (DTI) 41% или ниже.