Содержание

Выдача ипотечных кредитов в офисах АО «Банк ДОМ.РФ» и у партнеров

Предоставление ипотечных кредитов осуществляется в офисах банка АО «Банк ДОМ.РФ» и у наших партнеров. Мы работаем только с проверенными организациями, которые

обеспечат для вас наилучшее качество сервиса при получении ипотеки. Выберите самый удобный для вас вариант.

Отправить заявку

САЙТ БАНКА ДОМ.РФ

Город

МоскваСанкт-ПетербургАрхангельскБалаковоБеловоБердскБлаговещенскБлаговещенскБрянскВеликий НовгородВладивостокВладикавказВолгоградВологдаВоронежВоткинскГлазовЕкатеринбургИжевскИркутскКазаньКалининградКалугаКаменск-УральскийКемеровоКостромаКраснодарКрасноярскЛенинск-КузнецкийМагнитогорскМахачкалаМожгаНаходкаНевинномысскНижний НовгородНижний ТагилНовокузнецкНовосибирскОбнинскОбьОмскОренбургПензаПервоуральскПермьПетропавловск-КамчатскийРостов-на-ДонуРязаньСамараСаратовСеверодвинскСочиСургутСургутСыктывкарТверьТольяттиТомскТулаТюменьУлан-УдэУльяновскУссурийскУфаХабаровскЧайковскийЧебоксарыЧелябинскЧереповецЮжно-СахалинскЯрославль

Показать еще

Ничего не найдено

Скопировать код для вставки

Ширина

px

Высота

px

Вставляя этот код, вы подтверждаете, что ознакомились с условиями

обработки данных.

Согласие на обработку персональных данных

Настоящим я, в соответствии со статьей 9 Федерального закона от 27.07.2006 № 152 — ФЗ «О персональных данных», продолжая работу на сайте https://дом.рф (далее – Сайт), выражаю согласие АО «ДОМ.РФ» (ИНН 7729355614, ОГРН 1027700262270, г. Москва, ул. Воздвиженка, д. 10) (далее – Оператор), на автоматизированную обработку, а именно: сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), обезличивание, блокирование, удаление, уничтожение (далее – Обработка), моих персональных данных в следующем составе: технические данные, которые автоматически передаются устройством, с помощью которого используется Сайт, в том числе: технические характеристики устройства, IP-адрес, информация, сохраненная в файлах «cookies», информация о браузере, дате и времени доступа к Сайту, длительность пребывания на Сайте, сведения о поведении и активности на Сайте в целях улучшения работы Сайта, совершенствования продуктов и услуг Оператора, а также определения предпочтений пользователей, в том числе с использованием метрической программы Яндекс. Метрика.

Метрика.

Я подтверждаю, что Оператор вправе давать поручения на обработку моих персональных данных ООО «ДОМ.РФ Центр сопровождения» (ИНН 3666240353, ОГРН 1193668037870, Воронежская обл., г. Воронеж, просп. Революции, д. 38, пом. 10), АО «Банк ДОМ.РФ» (ИНН 7725038124, ОГРН 1037739527077, г. Москва, ул. Воздвиженка, д. 10) в целях, указанных в настоящем согласии.

В случае отказа от обработки персональных данных метрическими программами я проинформирован(а) о необходимости прекратить использование Сайта или отключить файлы «cookies» в настройках браузера.

Настоящее согласие действует в течение 1 года с момента его предоставления.

Я уведомлен(а), что могу отозвать настоящее согласие путем подачи письменного заявления в адрес Оператора посредством почтовой связи.

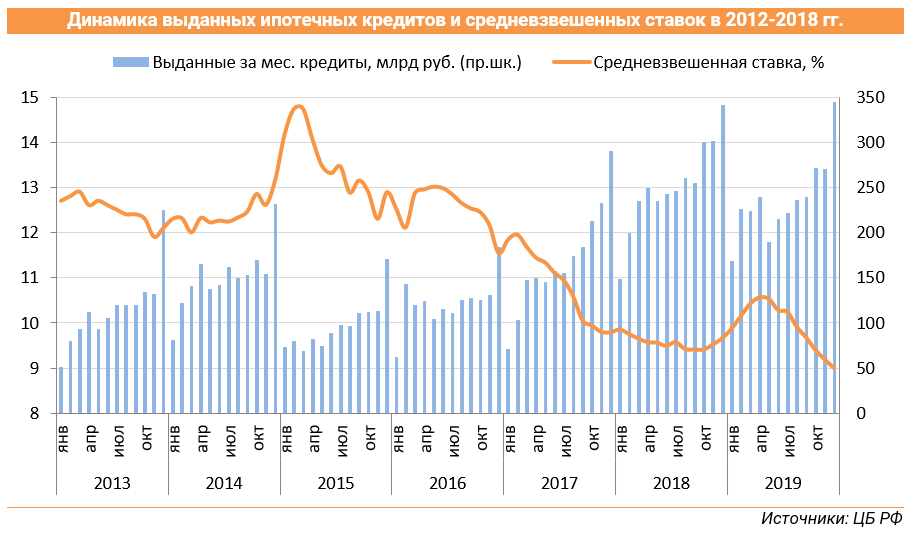

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается).

Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Получить расчет на e-mail

Расчет отправлен

Проверьте почту, которую указали

Готово

На сайте используются файлы cookie

Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ. РФ»

РФ»

Подтвердить

Участники ипотечного рынка

Перейти к содержимому

На ипотечном рынке присутствуют следующие его основные участники:

Первичный кредитор – юридическое лицо, осуществляющее выдачу ипотечных кредитов (займов).

Самым крупным ипотечным кредитором является Сбербанк.

Про преимущества ипотечных программ по каждому банку читайте здесь.

Рефинансирующая компания – юридическое лицо, осуществляющее следующие функции:

- покупку ипотечных кредитов и закладных;

- выпуск эмиссионных ипотечных ценных бумаг (ИЦБ) в целях привлечения долгосрочных ресурсов на рынок ипотечного кредитования;

- оказание содействия первичным кредиторам по внедрению стандартов и технологий ипотечного кредитования, в т.ч. по новым кредитным ипотечным продуктам.

Основной рефинансируюшей организацией ранее являлся ОАО «Агентство по ипотечному жилищному кредитованию» (АИЖК, теперь это компания ДОМ РФ). У ДОМ РФ появился свой банк — Банк ДОМ РФ.

У ДОМ РФ появился свой банк — Банк ДОМ РФ.

Сейчас и другие банки покупают и продают свои кредиты.

Партнеры Банка ДОМ РФ — юридические лица, не банковские организации, работающие по стандартам Банка Дом РФ. Партнеры банка осуществляют первичный прием клиентов по всем регионам России, сбор документов и согласование заявки с банком. Выдача кредита, как правило, осуществляется с баланса уже самого банка, но под контролем партнера банка. Также возможна схема, когда партнер банка сам выдает кредит по стандартам банка и потом продает этот кредит в банк.

Список партнеров ДОМ РФ можно посмотреть тут.

Ипотечный брокер – юридическое или физическое лицо, оказывающее физическим лицам, имеющих намерение купить жилье с использованием ипотечного кредита, комплекс услуг, в первую очередь, услуги по оптимальному подбору ипотечного продукта и помощь в сборе документов на получение ипотечного кредита.

Риэлтор (агентство недвижимости) — юридическое или физическое лицо, оказывающее услуги по поиску объектов жилой недвижимости и оформлению договоров ее купли-продажи.

Страховая компания – юридическое лицо, созданное для осуществления страховой деятельности (страховая организация или общество взаимного страхования), получившее в установленном порядке лицензию на осуществление страховой деятельности.

Оценщик — физическое лицо, осуществляющее деятельность по независимой оценке недвижимости в соответствии с федеральным законом об оценочной деятельности. Оценщики должны являться членами одной из саморегулируемых организаций оценщиков (СРОО).

Коллекторское агентство – юридическое лицо, осуществляющее урегулирование проблем с кредитными долгами. Может действовать как от своего имени, так и от имени кредитора.

Если хотите, чтобы ваша компания была отмечена на нашем сайте в числе участников ипотечного рынка, напишите нам, указав свои контакты и информацию о себе.

Иные участники ипотечного рынка:

- нотариат,

- органы опеки и попечительства,

- юридические консультации и т.

д.

д.

д.

д.Участие государства в развитии ипотечного жилищного рынка:

Одним из важных участников ипотечного рынка является государство — федеральные и территориальные органы власти, центральный банк России, имеющие следующие функции:

- определение стратегии ипотечного жилищного кредитования;

- формирование правовой базы для обеспечения успешного функционирования системы ипотечного кредитования;

- разработка механизма гарантий и минимизации рисков для всех участников ипотечного рынка;

- предоставление субсидий и преференций отдельным категориям граждан, приобретающим жилье, а также застройщикам, осуществляющим строительство жилья.

Для подтверждения прав на недвижимость существует регистрация прав на недвижимость. Таким образом, еще одной из важных функций государства является предоставление услуг государственной регистрации прав на недвижимое имущество.

Участники ипотечного рынка работают в разных сферах деятельности, но имеют единую цель — обеспечение ипотечной сделки.

Политика конфиденциальности

©ipotekahouse.ru

При использовании материалов сайта обязательна гиперссылка на ipotekahouse.ru

Ипотечные ценные бумаги (MBS) Определение: Типы инвестиций

Что такое ипотечные ценные бумаги (MBS)?

Ценные бумаги с ипотечным покрытием (MBS) представляют собой инвестиционные продукты, аналогичные облигациям. Каждый MBS состоит из пакета ипотечных кредитов и других долговых обязательств по недвижимости, купленных у выпустивших их банков. Инвесторы в ценные бумаги с ипотечным покрытием получают периодические выплаты, аналогичные купонным выплатам по облигациям.

Ключевые выводы

- Ипотечные ценные бумаги (MBS) превращают банк в посредника между покупателем жилья и инвестиционной индустрией.

- Банк обрабатывает ссуды, а затем продает их со скидкой, чтобы упаковать их в MBS для инвесторов в качестве типа обеспеченных облигаций.

- Для инвестора MBS так же безопасен, как ипотечные кредиты, которые его поддерживают.

Общие сведения об ипотечных ценных бумагах

Общие сведения об ипотечных ценных бумагах (MBS)

Ценные бумаги, обеспеченные ипотекой (MBS), представляют собой разновидности ценных бумаг, обеспеченных активами, которые формируются путем объединения исключительно ипотечных кредитов. Инвестор, покупающий ценные бумаги, обеспеченные ипотекой, по сути ссужает деньги покупателям жилья. MBS можно покупать и продавать через брокера. Минимальные инвестиции варьируются между эмитентами.

Как стало очевидным во время краха низкокачественной ипотеки в 2007–2008 годах, ценные бумаги, обеспеченные ипотекой, надежны настолько, насколько надежны ипотечные кредиты, которые их поддерживают. MBS также можно назвать ценной бумагой, связанной с ипотекой, или ипотечной передачей.

По сути, ипотечная ценная бумага превращает банк в посредника между покупателем жилья и инвестиционной индустрией. Банк может выдавать ипотечные кредиты своим клиентам, а затем продавать их со скидкой для включения в MBS. Банк регистрирует продажу как плюс в своем балансе и ничего не теряет, если покупатель жилья когда-нибудь в будущем не выполнит свои обязательства.

Банк может выдавать ипотечные кредиты своим клиентам, а затем продавать их со скидкой для включения в MBS. Банк регистрирует продажу как плюс в своем балансе и ничего не теряет, если покупатель жилья когда-нибудь в будущем не выполнит свои обязательства.

Этот процесс работает для всех заинтересованных сторон, поскольку каждый делает то, что должен делать. То есть банк соблюдает разумные стандарты выдачи ипотечных кредитов; домовладелец продолжает платить вовремя, а рейтинговые агентства, которые проверяют MBS, проводят комплексную проверку.

Чтобы быть проданными на рынках сегодня, MBS должен быть выпущен спонсируемым государством предприятием (GSE) или частной финансовой компанией. Ипотечные кредиты должны быть выданы регулируемым и уполномоченным финансовым учреждением. И MBS, должно быть, получил один из двух лучших рейтингов, выданных аккредитованным рейтинговым агентством.

Ипотечные ценные бумаги, загруженные субстандартными кредитами, сыграли центральную роль в финансовом кризисе, который начался в 2007 году и уничтожил триллионы долларов богатства.

Виды ценных бумаг с ипотечным покрытием

Существует два распространенных типа MBS: сквозные и обеспеченные ипотечные обязательства (CMO).

- Проходные фонды : Проходные фонды структурированы как трасты, в которых ипотечные платежи собираются и передаются инвесторам. Как правило, они имеют установленный срок погашения в пять, 15 или 30 лет. Срок действия переноса может быть меньше заявленного срока погашения в зависимости от основных платежей по ипотечным кредитам, которые составляют переход.

- Обеспеченные ипотечные обязательства (CMO) : CMO состоят из нескольких пулов ценных бумаг, известных как срезы или транши. Траншам присваиваются кредитные рейтинги, которые определяют ставки, возвращаемые инвесторам.

История МБС

Ценные бумаги с ипотечным покрытием были введены после принятия Закона о жилищном строительстве и городском развитии в 1968 году. В соответствии с этим законом была создана Государственная национальная ипотечная ассоциация, или Ginnie Mae, которая была отделена от Fannie Mae.

Новый орган разрешил банкам продавать свои ипотечные кредиты третьим сторонам, чтобы у них было больше капитала для выдачи и выдачи новых кредитов. Это, в свою очередь, позволило институциональным фондам скупать и упаковывать многие кредиты в MBS.

Джинни Мэй представила первые ценные бумаги, обеспеченные ипотекой, для рынка розничного жилья в 1970 году. Первая частная MBS была представлена Bank of America в 1977 году.0004

Ценные бумаги, обеспеченные ипотекой, сыграли центральную роль в финансовом кризисе, который начался в 2007 году и впоследствии уничтожил триллионы долларов богатства, обрушил Lehman Brothers и потряс мировые финансовые рынки.

Оглядываясь назад, кажется неизбежным, что быстрый рост цен на жилье и растущий спрос на MBS будут побуждать банки снижать свои стандарты кредитования и побуждать потребителей любой ценой прыгать на рынок.

Кризис

Это было началом субстандартного MBS. Поскольку Freddie Mac и Fannie Mae активно поддерживали ипотечный рынок, качество всех ценных бумаг, обеспеченных ипотекой, ухудшилось, и их рейтинги стали бессмысленными. Затем, в 2006 году, цены на жилье достигли пика.

Затем, в 2006 году, цены на жилье достигли пика.

У субстандартных заемщиков начался дефолт, то есть неспособность погасить кредит. В результате рынок жилья начал свой длительный коллапс. Все больше людей начали отказываться от ипотечных кредитов, потому что их дома стоили меньше, чем их кредиты. Даже обычные ипотечные кредиты, лежащие в основе рынка MBS, резко упали в цене. Лавина неплатежей означала, что многие MBS и обеспеченные долговые обязательства (CDO), основанные на пулах ипотечных кредитов, были значительно переоценены.

Убытки накапливались, поскольку институциональные инвесторы и банки безуспешно пытались избавиться от плохих инвестиций в MBS. Кредит ужесточился, в результате чего многие банки и финансовые учреждения балансируют на грани неплатежеспособности. Кредитование было нарушено до такой степени, что вся экономика оказалась под угрозой краха.

Спасение

Казначейство США вместе с Конгрессом санкционировало финансовую помощь в размере 700 миллиардов долларов, предназначенную для облегчения кредитного кризиса. Кроме того, Федеральная резервная система купила MBS на 4,5 триллиона долларов в течение нескольких лет, в то время как Программа помощи проблемным активам (TARP) вливала капитал непосредственно в банки.

Кроме того, Федеральная резервная система купила MBS на 4,5 триллиона долларов в течение нескольких лет, в то время как Программа помощи проблемным активам (TARP) вливала капитал непосредственно в банки.

Некоторые из мер по спасению включали следующее:

- Около 250 миллиардов долларов на стабилизацию банковской отрасли почти

- 27 миллиардов долларов o стабилизация кредитных рынков

- 80 миллиардов долларов на поддержку автомобильной промышленности США

- Почти 70 миллиардов долларов на спасение страхового гиганта AIG для American International Group

- 46 миллиардов долларов было выделено, чтобы помочь нуждающимся семьям избежать потери права выкупа дома, когда ипотечный кредитор или банк арестовывают дом заемщика из-за невыплаты кредита

3 октября 2010 г. полномочия инициировать новые финансовые обязательства были прекращены, что фактически положило конец любой новой финансовой помощи в рамках программы TARP.

Кроме того, в 2010 году Конгресс утвердил Закон Додда-Франка о реформе Уолл-стрит и защите прав потребителей. Закон Додда-Франка уменьшил первоначальную сумму в 700 миллиардов долларов, санкционированную для программы TARP, до 475 миллиардов долларов.

Закон Додда-Франка уменьшил первоначальную сумму в 700 миллиардов долларов, санкционированную для программы TARP, до 475 миллиардов долларов.

Преимущества и недостатки MBS

Привлекательная доходность

Для инвесторов ценные бумаги с ипотечным покрытием имеют некоторые преимущества перед другими ценными бумагами. Они платят фиксированную процентную ставку, которая обычно выше, чем по государственным облигациям США. Более того, они обычно предлагают ежемесячные выплаты, тогда как облигации предлагают единовременную выплату по истечении срока.

Безопасные инвестиции

Ценные бумаги с ипотечным покрытием также считаются относительно низкорисковыми. Если MBS гарантируется федеральным правительством, инвесторам не нужно нести расходы в случае дефолта заемщика. Кроме того, они также предлагают диверсификацию с рынков корпоративных и государственных ценных бумаг.

Риск досрочного погашения

Если заемщики не смогут погасить свои кредиты, инвестор может в конечном итоге потерять деньги. Кроме того, если заемщики досрочно погасят свои кредиты или рефинансируют свои кредиты, это также может оказать негативное влияние на ожидаемую доходность.

Кроме того, если заемщики досрочно погасят свои кредиты или рефинансируют свои кредиты, это также может оказать негативное влияние на ожидаемую доходность.

Процентный риск

MBS также чувствительны к изменениям процентных ставок по кредитам и ипотечным кредитам. Если процентные ставки вырастут, меньше людей будут брать ипотечные кредиты, что приведет к снижению общей стоимости рынка жилья.

MBS Плюсы и минусы

Плюсы

Фиксированная процентная ставка и ежемесячные выплаты.

Больше диверсификации, чем отдельные кредиты.

Относительно низкая корреляция с корпоративными облигациями или фондовым рынком.

Ипотечные ценные бумаги Сегодня

Ипотечные ценные бумаги по-прежнему покупаются и продаются сегодня. Для них снова существует рынок просто потому, что люди обычно платят по ипотечным кредитам, если могут. ФРС по-прежнему владеет огромной долей рынка MBS, но постепенно распродает свои активы.

Даже CDO вернулись после того, как потеряли популярность на несколько лет после кризиса. Предполагается, что Уолл-Стрит усвоила урок и будет сомневаться в ценности MBS, а не бездумно покупать их. Время покажет.

Какие существуют типы ценных бумаг с ипотечным покрытием (MBS)?

Существует два распространенных типа MBS: сквозные и обеспеченные ипотечные обязательства (CMO). Транзиты структурированы как трасты, в которых платежи по ипотечным кредитам собираются и передаются инвесторам. Как правило, они имеют установленный срок погашения в пять, 15 или 30 лет. CMO состоят из нескольких пулов ценных бумаг, известных как срезы или транши. Траншам присваиваются кредитные рейтинги, которые определяют ставки, возвращаемые инвесторам.

Какая связь между MBS и банком?

По сути, ипотечная ценная бумага превращает банк в посредника между покупателем жилья и инвестиционной индустрией. Банк может выдавать ипотечные кредиты своим клиентам, а затем продавать их со скидкой для включения в MBS. Банк регистрирует продажу как плюс в своем балансе и ничего не теряет, если покупатель жилья когда-нибудь в будущем не выполнит свои обязательства.

Банк регистрирует продажу как плюс в своем балансе и ничего не теряет, если покупатель жилья когда-нибудь в будущем не выполнит свои обязательства.

Этот процесс работает для всех заинтересованных сторон, пока каждый делает то, что должен. То есть банк соблюдает разумные стандарты выдачи ипотечных кредитов; домовладелец продолжает платить вовремя, а рейтинговые агентства, которые проверяют MBS, проводят комплексную проверку.

Что такое ценная бумага, обеспеченная активами (ABS)?

Ценная бумага, обеспеченная активами (ABS), представляет собой тип финансовых инвестиций, обеспеченных базовым пулом активов, обычно таких, которые генерируют денежный поток за счет долга, такого как ссуды, лизинг, остатки по кредитным картам или дебиторская задолженность. Он принимает форму облигации или векселя, по которому выплачивается доход по фиксированной ставке в течение установленного периода времени до погашения.

Для инвесторов, ориентированных на доход, АБС могут быть альтернативой другим долговым инструментам, таким как корпоративные облигации или фонды облигаций. Для эмитентов АБС позволяют им привлекать денежные средства, которые можно использовать для кредитования или других инвестиционных целей.

Для эмитентов АБС позволяют им привлекать денежные средства, которые можно использовать для кредитования или других инвестиционных целей.

Итог

Ипотечная ценная бумага — это тип инвестиционного инструмента, состоящего из большой корзины ипотечных кредитов. Поскольку каждый домовладелец выплачивает свои кредиты, платежи по кредиту обеспечивают стабильный поток доходов для инвесторов, владеющих MBS. Эти ценные бумаги могут быть особенно привлекательными для инвесторов, которые стремятся получить доступ к рынку жилья, а не к обычным корпоративным или долговым ценным бумагам.

Ипотечный пул

К

Юлия Каган

Полная биография

Джулия Каган — финансовый/потребительский журналист и бывший старший редактор отдела личных финансов Investopedia.

Узнайте о нашем

редакционная политика

Обновлено 21 сентября 2021 г.

Рассмотрено

Дорета Клемон

Рассмотрено

Дорета Клемон

Полная биография

Дорета Клемонс, доктор философии, MBA, PMP, работает руководителем корпоративных ИТ и профессором уже 34 года. Она является адъюнкт-профессором в колледжах и университетах штата Коннектикут, Мэривилльском университете и Уэслианском университете Индианы. Она является инвестором в недвижимость и директором Bruised Reed Housing Real Estate Trust, а также обладателем лицензии штата Коннектикут на благоустройство жилья.

Она является адъюнкт-профессором в колледжах и университетах штата Коннектикут, Мэривилльском университете и Уэслианском университете Индианы. Она является инвестором в недвижимость и директором Bruised Reed Housing Real Estate Trust, а также обладателем лицензии штата Коннектикут на благоустройство жилья.

Узнайте о нашем

Совет финансового контроля

Факт проверен

Сюзанна Квилхауг

Факт проверен

Сюзанна Квилхауг

Полная биография

Сюзанна — контент-маркетолог, писатель и специалист по проверке фактов. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Узнайте о нашем

редакционная политика

Что такое ипотечный пул?

Ипотечный пул — это группа ипотечных кредитов, находящихся в доверительном управлении в качестве обеспечения для выпуска ценных бумаг, обеспеченных ипотекой. Некоторые ценные бумаги с ипотечным покрытием, выпущенные Fannie Mae, Freddie Mac и Ginnie Mae, сами по себе известны как «пулы». Это самая простая форма обеспечения, обеспеченного ипотекой. Они также известны как «сквозные» и торгуются на форвардном рынке, о котором будет объявлено позже (TBA).

Некоторые ценные бумаги с ипотечным покрытием, выпущенные Fannie Mae, Freddie Mac и Ginnie Mae, сами по себе известны как «пулы». Это самая простая форма обеспечения, обеспеченного ипотекой. Они также известны как «сквозные» и торгуются на форвардном рынке, о котором будет объявлено позже (TBA).

Ипотечный пул — это группа ипотечных кредитов, находящихся в качестве залога в доверительном управлении, обычно для выпуска ценных бумаг, обеспеченных ипотекой.

Ключевые выводы

- Ипотечные пулы, представляющие собой группы ипотечных кредитов, как правило, имеют схожие характеристики, такие как дата выдачи, срок погашения и т. д. обеспечены залогом с различными характеристиками.

- Важным преимуществом ипотечных пулов является то, что они обеспечивают инвесторам диверсификацию.

- Ипотечные пулы могут фокусироваться на определенных характеристиках, таких как тип собственности, что может привести к различным рискам и доходам.

Понимание ипотечного пула

Ипотечные пулы состоят из ипотечных кредитов, которые, как правило, имеют схожие характеристики — например, они обычно имеют одинаковую дату погашения и процентную ставку. Как только кредитор завершает ипотечную сделку, он обычно продает ипотечный кредит другой организации, такой как Fannie Mae или Freddie Mac. Затем эти организации объединяют ипотечные кредиты в ипотечный пул, а затем ипотечный пул выступает в качестве залога для ценной бумаги, обеспеченной ипотекой.

Как только кредитор завершает ипотечную сделку, он обычно продает ипотечный кредит другой организации, такой как Fannie Mae или Freddie Mac. Затем эти организации объединяют ипотечные кредиты в ипотечный пул, а затем ипотечный пул выступает в качестве залога для ценной бумаги, обеспеченной ипотекой.

Ценные бумаги с ипотечным покрытием обеспечены ипотечным пулом, заполненным аналогичными ипотечными кредитами, в то время как обеспеченное долговое обязательство (CDO) обеспечено пулом кредитов с различными характеристиками, такими как разные сроки погашения, регионы, процентные ставки или рейтинги кредитоспособности (риска). . CDO — это структурированный финансовый продукт, который объединяет активы, генерирующие денежные потоки, и переупаковывает этот пул активов в отдельные транши, которые могут быть проданы инвесторам. Обеспеченное долговое обязательство названо в честь объединенных активов, таких как ипотечные кредиты, облигации и кредиты, которые по сути являются долговыми обязательствами, служащими обеспечением для CDO. Однако пул ипотечных кредитов, который обеспечивает более сложную ценную бумагу с ипотечным покрытием или CDO, может состоять из ипотечных кредитов с более разнообразными процентными ставками и характеристиками.

Однако пул ипотечных кредитов, который обеспечивает более сложную ценную бумагу с ипотечным покрытием или CDO, может состоять из ипотечных кредитов с более разнообразными процентными ставками и характеристиками.

Преимущества фонда ипотечного пула

Фонды ипотечного пула хороши для инвесторов, стремящихся получить доступ к недвижимости, потому что они представляют собой инвестиции с низким уровнем риска, которые перемещаются независимо от акций и облигаций и предлагают предсказуемый ежемесячный доход. Ссуды фонда ипотечного пула обеспечены недвижимостью и называются твердыми деньгами, потому что, в отличие от большинства банковских ссуд (которые зависят от кредитоспособности заемщика), ссуды твердыми деньгами учитывают стоимость основного имущества.

Сроки кредитов на твердые деньги короче, чем у большинства ипотечных кредитов; они варьируются от нескольких месяцев до трех лет, в то время как обычные ипотечные кредиты выдаются на срок от 10 до 30 лет. Из-за более коротких сроков ссуды в твердых деньгах менее подвержены влиянию колебаний процентных ставок, что означает более предсказуемый и надежный денежный поток.

Как упоминалось выше, фонды ипотечного пула различаются: некоторые из них ориентированы на конкретные типы собственности, а некоторые — на более общие. Эта разница может повлиять на риск и доходность, поэтому важно изучить различные ипотечные пулы, прежде чем погрузиться в них. При выборе фонда ипотечного пула для инвестирования следует учитывать географическую направленность портфеля, тип собственности и положение залога, критерии андеррайтинга. , ликвидность и опыт управления

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Комиссия по ценным бумагам и биржам США.