Содержание

Выгодная ипотека от АКИБАНКа: ставки снижены!

С 9 июня 2018 года АКИБАНК снизил ставки по действующим специальным программам ипотечного кредитования на 0,25-0,50% процентов. Теперь кредиты на «Приобретение квартиры на этапе строительства» предоставляются под 8,75-9,00% годовых, «Приобретение готового жилья» – под 9,00-9,25% годовых. «Перекредитование » действующих ипотечных кредитов осуществляется под 8,75-9,00% годовых.

Ипотечный кредит можно взять сроком от 3 до 30 лет.

Преимуществом ипотечных программ АКИБАНКа являются привлекательные ставки, скорость рассмотрения заявки, лояльное отношение к кредитной истории заемщика, а также возможность получения кредита без страхования жизни заемщика.

Подтвердить свой доход можно официально или справкой по форме банка (не влияет на размер процентной ставки).

Подать заявку на кредит просто: вы это можете сделать в терминалах самообслуживания, на сайте, в отделениях банка и в Интернет-банке.

Подробности по телефону 8-800-100-2542 (звонок по РФ бесплатный).

Другие новости

Информация о кредите

Заявка на кредит (физическое лицо)

Оставьте заявку и мы перезвоним, чтобы предоставить более подробную консультацию

Тип кредита

Потребительский кредит

График платежей

равными платежами

Место обслуживания:

Набережные Челны

Где Вам удобнее получить кредит:

ГЭС, пр. Мусы Джалиля, дом 56 (8/7) — Дополнительный офис №1

Мусы Джалиля, дом 56 (8/7) — Дополнительный офис №1

Например «Иванов»

Например «Иван»

Например «Иванович»

Мужской

Паспортные данные

Адрес регистрации

Например «г Москва, Ленинский пр-кт, д 4 стр 1А, кв 10»

Образование

Высшее

Семейное положение

Женат/Замужем

Количество иждивенцев

нет иждивенцев

Сфера деятельности организации

Выберите из списка

Адрес организации

Получаю зарплату или пенсию в ПАО «АКИБАНК»:

Настоящим даю свое согласие на хранение и обработку моих персональных данных, включая передачу 3-им лицам с целью проверки достоверности предоставленной информации

Настоящим даю согласие на обращение в любое бюро кредитных историй

Направляя настоящую анкету, я даю согласие ПАО «АКИБАНК» запросить сведения о состоянии моего лицевого счета в Пенсионном фонде РФ, с целью подтверждения доходов.

Оставьте обратную связь

Оставьте заявку и мы перезвоним, чтобы предоставить более подробную консультацию

Заявка отправлена

Спасибо за обращение! Наш сотрудник свяжется с вами в течение 30 минут!

Обратите внимание, если вы отправили заявку после 17.00, мы свяжемся с Вами на следующий рабочий день.

Заявка отправлена

Спасибо за обращение! Наш сотрудник свяжется с вами в течение 30 минут!

Обратите внимание, если вы отправили заявку после 17.00, мы свяжемся с Вами на следующий рабочий день.

Ваше обращение успешно зарегистрировано.

Срок ответа на ваше обращение составит 7 рабочих дней.

Для решения срочных вопросов обращайтесь в службу поддержки клиентов по телефонам 8 800 100 25 42 (по России бесплатно) или +7 (8552) 77 33 88 (из любой точки мира).

Благодарим Вас за обратную связь!

Мы рады, что вы остались довольны уровнем обслуживания! Спасибо, что доверяете нам!

Благодарим вас за проявленный интерес.

При заинтересованности вашим предложением специалисты нашего банка свяжутся с вами.

Ваше обращение успешно зарегистрировано.

Мы свяжемся с вами в ближайшее время.

Для решения срочных вопросов обращайтесь в службу поддержки клиентов по телефонам 8 800 100 25 42 (по России бесплатно) или +7 (8552) 77 33 88 (из любой точки мира).

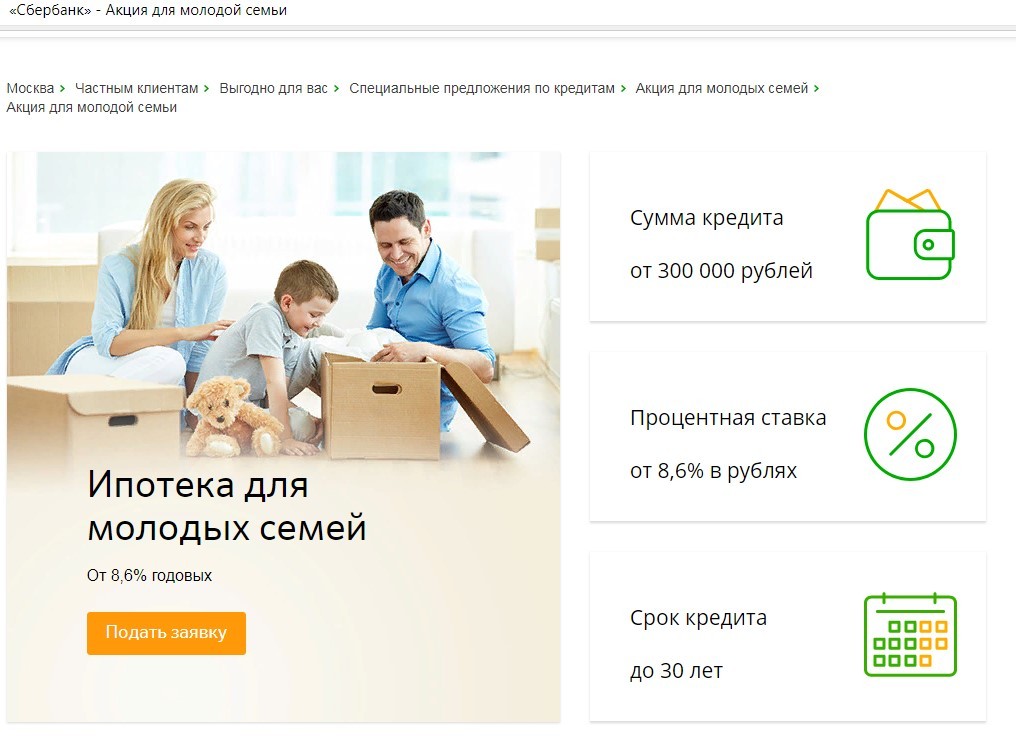

Выгодная ипотека: программы с господдержкой

Как оформить ипотеку максимально выгодно

Любой гражданин, планирующий оформить ипотечный кредит, хочет заключить выгодный договор и получить низкую процентную ставку. На нее можно повлиять, если знать некоторые механизмы и ознакомиться с перечнем льготных программ.

Первым делом рекомендуется изучить предложения с государственной поддержкой. В России действуют несколько программ льготного кредитования ипотеки. Они разработаны Правительством РФ с целью повысить доступность покупки жилья. Также они помогают застройщикам и строительным компаниям реализовывать свои товары и услуги.

В первую очередь уточните, какие льготные программы действуют на рынке на данный момент. Рассмотрим подробнее актуальны в 2023 году предложения.

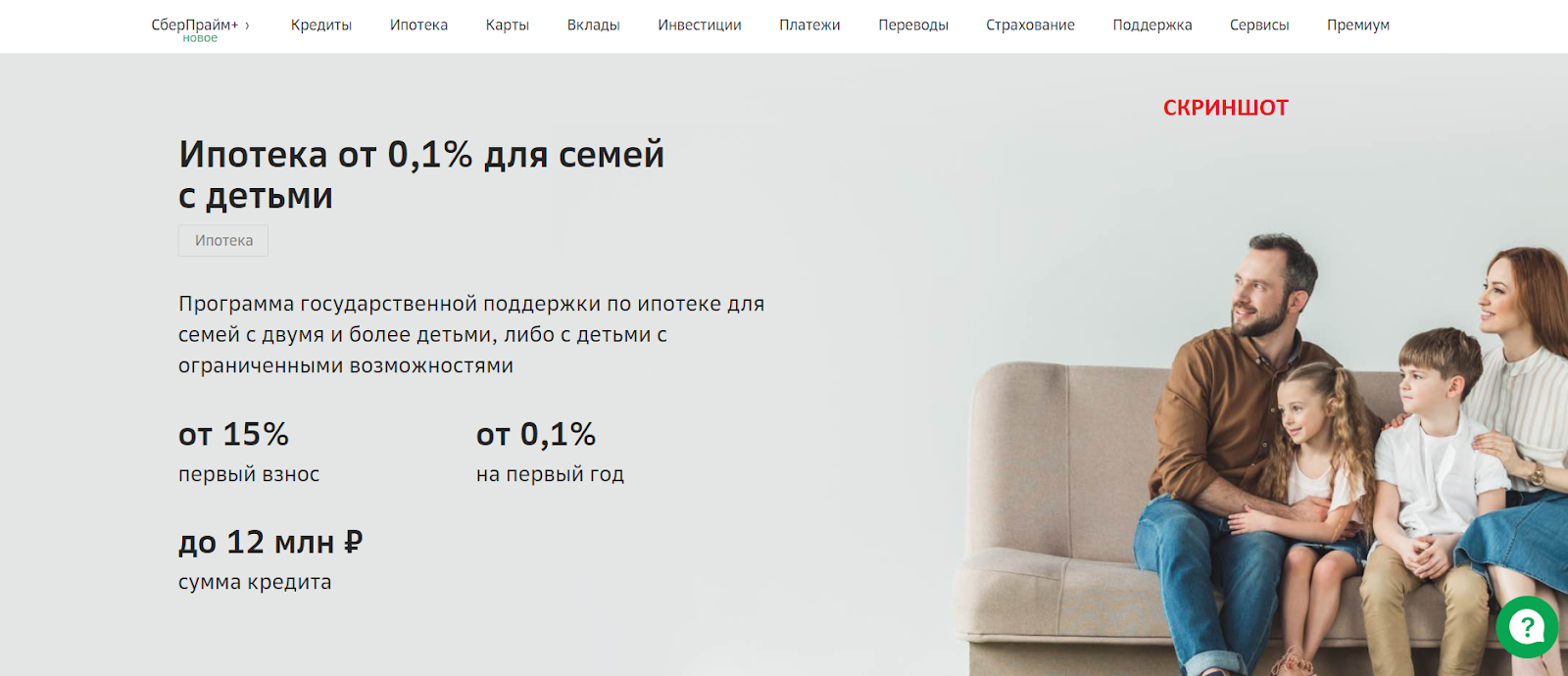

- Ипотека с господдержкой на новостройки — до 8% годовых. Актуальна при покупке у застройщика любого жилья, в том числе строящегося. Главное требование — наличие гражданства РФ. Доступная сумма кредита — не более 12 млн для Москвы, МО, СПб и ЛО и 6 млн — для других регионов.

- Дальневосточная ипотека — до 2% годовых. Актуальна для семей любого состава, где взрослые члены не достигли 36 лет (есть исключения), покупающих недвижимость в любом регионе ДФО. Кроме того, оформить ипотеку могут работники муниципальных образовательных и медицинских организаций, расположенных на территории ДФО, а также граждане, переселившиеся на Дальний Восток из ЛНР и ДНР (для них не установлено ограничений по возрасту).

В рамках программы можно купить новостройку, но если речь о сельской местности, там приобретается и вторичное жилье;

В рамках программы можно купить новостройку, но если речь о сельской местности, там приобретается и вторичное жилье; - Льготная ипотека для семей с детьми — до 6% годовых. Актуально для семей, в которых родился или был усыновлен в период с 01.01.2018 по 31.12.2023 первый и/или последующий ребенок. Предложением могут воспользоваться и граждане с детьми-инвалидами, а также семьи с двумя и более детьми, не достигшими возраста 18 лет на момент оформления кредитного договора. Доступный лимит составляет 12 млн для Москвы, Санкт-Петербурга и 6 млн — для других областей.

- Ипотека для IT-специалистов — до 5% годовых. Предложение для сотрудников ИТ-компаний в возрасте 22-50 лет. Они могут взять льготный ипотечный кредит на сумму до 9 или 18 млн в зависимости от города оформления.

В рамках программы можно купить новостройку, но если речь о сельской местности, там приобретается и вторичное жилье;

В рамках программы можно купить новостройку, но если речь о сельской местности, там приобретается и вторичное жилье;

Это федеральные программы, но в некоторых регионах есть отдельные предложения. Например, можно встретить льготную ипотеку для бюджетников, молодых специалистов, врачей, учителей. Информацию уточняйте в органах местного самоуправления.

Информацию уточняйте в органах местного самоуправления.

Если вы не подходите под условия льготной программы, воспользуйтесь другими инструментами по снижению процентной ставки. Например, многие банки уменьшают процент, если заемщик пользуется электронными сервисами, подает заявку онлайн.

На сниженную ставку могут рассчитывать зарплатные клиенты банковских организаций. Кроме того, некоторые кредиторы предлагают специальные программы, позволяющие скорректировать условия ипотечного договора. Например, в Росбанк Дом для заемщиков доступна опция «Назначь свою ставку», позволяющая при единовременном внесении 1–4% от суммы кредита получить уменьшение процентов на 0,5–1,5%.

Эксперты рекомендуют не спешить с выбором банка, а сравнить как можно больше аналогичных предложений от разных компаний. А при возникновении затруднений с выбором оптимального решения следует воспользоваться помощью специалистов.

кредиторов без энтузиазма относятся к марже прибыли по ипотеке в 2018 году – theMReport.

com

com

in Ежедневная доза, данные, рекомендуемые, новости, обслуживание

2 января 2018 г.

2 353 Views

Продолжая тенденцию, которая началась в четвертом квартале 2016 года, ипотечные кредиторы сообщили об отрицательном прогнозе по марже прибыли на следующие три месяца, согласно исследованию настроений ипотечных кредиторов Fannie Mae за четвертый квартал 2017 года. Этот ежеквартальный опрос 224 руководителей высшего звена из отрасли ипотечного кредитования используется не только для отслеживания текущих впечатлений кредиторов от отрасли ипотечного кредитования, но и их взглядов на будущее.

Этот прогноз сохранялся в течение последних пяти кварталов, когда кредиторы выражали негативное отношение, в первую очередь из-за конкуренции с тремя четвертями респондентов, которые видели снижение прибыли, называя конкуренцию наиболее важной причиной по сравнению с одной третью два года назад.

«Это неудивительно, учитывая, что объем рефинансирования продолжает сокращаться. Больше кредиторов сообщили об откате спроса на рефинансирование по сравнению с предыдущим кварталом, чем те, у которых наблюдался рост, продолжая тенденцию, начавшуюся в начале года», — сказал Дуг Дункан, старший вице-президент и главный экономист Fannie Mae.

Больше кредиторов сообщили об откате спроса на рефинансирование по сравнению с предыдущим кварталом, чем те, у которых наблюдался рост, продолжая тенденцию, начавшуюся в начале года», — сказал Дуг Дункан, старший вице-президент и главный экономист Fannie Mae.

Другие сообщаемые факторы включают потребительский спрос, кадровый состав и изменения рыночных тенденций. Кроме того, чистая доля кредиторов, которые ожидают увидеть рост спроса на рефинансирование ипотечных кредитов в течение следующих трех месяцев, упала до самого низкого значения за год по всем типам кредитов (соответствующим требованиям GSE, не отвечающим требованиям GSE и государственным). Другие кредиторы также сообщили о снижении спроса на рефинансирование ипотечных кредитов за предыдущие три месяца, отметив четыре квартальных падения подряд.

«Ключевые тенденции сохранялись в течение всего этого года: кредиторы, которые видят снижение прибыли, намного перевешивают тех, кто отмечает улучшение чистой прибыли пятый квартал подряд», — сказал Дункан. Кроме того, этот вывод согласуется с прогнозом Fannie Mae о неуклонном снижении объемов рефинансирования в этом году.

Кроме того, этот вывод согласуется с прогнозом Fannie Mae о неуклонном снижении объемов рефинансирования в этом году.

«Учитывая перспективу повышения процентных ставок и сохраняющуюся ограниченность жилищного фонда, сдерживающую продажи жилья, рост конкуренции, скорее всего, продолжит стимулировать стратегию кредиторов в области ипотечного бизнеса», — сказал Дункан.

Тем не менее, исследование показало, что чистая доля кредиторов, сообщивших об ослаблении кредитных стандартов за предыдущие три месяца, продолжила тенденцию к росту с четвертого квартала 2016 года по всем типам кредитов, достигнув или сравнявшись с максимумами опроса второй квартал подряд. Исследование также отметило, что чистая доля кредиторов, ожидающих повышения спроса на ипотечные кредиты на покупку в течение следующих трех месяцев, остается относительно стабильной.

Чтобы прочитать полный отчет, нажмите здесь.

Fannie MaeLendersmortgageNegativeOutlookProfit Marginsentiment 2018-01-02

- твит

Поделиться

С тегами: Fannie Mae Кредиторы ипотеки Негативный прогноз Маржа прибыли настроения

Предыдущая статья: Сколько стоят все дома в США?

Далее: Landmark Network, Inc. объявляет о программе поддержки кредиторов

объявляет о программе поддержки кредиторов

Об авторе: Радхика Оджха

Радхика Оджха, онлайн-редактор Five Star Institute, является выпускницей Университета Пуны, Индия, где она получила степень бакалавра. в области коммерции со специализацией в области бухгалтерского учета и маркетинга, а также степень магистра в области массовых коммуникаций. После получения степени магистра Оджа работала в национальном ежедневном издании на английском языке в Индии (The Indian Express), где она была штатным автором в разделе, посвященном культуре и искусству. Оджа также работал главным корреспондентом в HT Media Ltd и в Honeywell в качестве руководителя отдела корпоративных коммуникаций. В настоящее время она и ее муж проживают в Далласе, штат Техас. Вы можете связаться с ней по адресу [email protected].

Доходы от ипотечных кредитов, вероятно, упадут до уровня 2018 года в следующем году 068

nmnbrad

bradley. finkelstein@ arizent.com

finkelstein@ arizent.com

brad-finkelstein-8b2b9a5/

03 сентября 2021, 3:22 вечера восточноевропейское время

2 Min Read

Сокращение выдачи в сочетании с продолжающимся сокращением маржи может привести к тому, что прибыльность небанковских ипотечных кредиторов в следующем году достигнет уровня , который в последний раз наблюдался в 2018 году , сообщает Moody’s.

По данным Ассоциации ипотечных банкиров, в двух из четырех кварталов 2018 года ипотечные кредиторы потеряли денег в расчете на каждый кредит. В прошлом году они зафиксировали рекордных прибылей в основном благодаря аномально высокому приросту маржи продаж.

Сжатие полей, однако, сказалось на обоих банк и публично торгуемый небанковский кредитор результаты во втором квартале.

По оценкам Moody’s, в 2018 году около трети небанковских ипотечных кредиторов были убыточными. Этот ландшафт может вернуться в 2022 году. со спросом на кредиты», — говорится в сообщении Moody’s. «Мы ожидаем, что конкуренция в отрасли продолжит расти в течение оставшейся части этого года и в 2022 году, что, вероятно, приведет к дальнейшему снижению прибыли от продаж».

со спросом на кредиты», — говорится в сообщении Moody’s. «Мы ожидаем, что конкуренция в отрасли продолжит расти в течение оставшейся части этого года и в 2022 году, что, вероятно, приведет к дальнейшему снижению прибыли от продаж».

Снижение процентных ставок в 2019 году задержало вероятную консолидацию, которая должна была произойти после убытков 2018 года.

«Поскольку ряд небанковских ипотечных компаний недавно стали публичными, конкуренция в отрасли может быть еще выше в этом рыночном цикле, что приведет к еще большей и более быстрой консолидации отрасли», — говорится в отчете. «Крупнейшие и финансово сильные компании, вероятно, будут основными бенефициарами любой консолидации».

К счастью, капитализация среди 13 небанковских ипотечных компаний, ставки Moody’s должны улучшиться во второй половине 2021 г. и в 2022 г. после небольшого снижения до 13,7% с 14% в конце 2020 г. Moody’s измеряет капитализацию как отношение общий капитал к материальным управляемым активам.

(курсы агентства Moody’s Finance of America, Home Point, CreditDepot, Mr. Cooper, New Residential, Ocwen/PHH, PennyMac Mortgage Trust, PennyMac Financial Services, Rocket и United Wholesale Mortgage, а также частные Freedom, Planet Home и Provident )

Эти компании должны извлечь выгоду из меньшего баланса, так как меньшее количество кредитов приведет к сокращению кредитов, предназначенных для продажи, наряду с вероятным снижением просроченных ипотечных кредитов Джинни Мэй, которые необходимо было выкупить и вернуть в бухгалтерские книги.

«Однако часть этого преимущества может быть несколько компенсирована недавними изменениями Fannie Mae и Freddie Mac, которые ограничивают объем кредитов , которые инициаторы, особенно более крупные, могут продавать напрямую двум предприятиям, спонсируемым государством», и в результате они могут оставаться на балансе дольше, отмечает Moody’s.

Кроме того, «при наличии довольно большого количества новых публичных компаний существует риск того, что некоторые из них будут агрессивно распределять капитал посредством выплат сверх прибыли, что приведет к уменьшению резервов капитала для покрытия непредвиденных убытков», — говорится в отчете9.