Содержание

Вклады в банках Москвы под высокий процент, выгодные ставки по вкладам в 2023 году

Альфа-Банк

Вопросы по условиям разрешились

Я хотела открывать вклад в другом банке. так как условия моего зарплатного мне н… ЧитатьЯ хотела открывать вклад в другом банке. так как условия моего зарплатного мне не нравятся. К Альфе пришла достаточно быстро, так как есть дебетовая карта. Позвонила в колл центр (5 июня) за уточнением деталей. Оператор быстро ответила на все вопросы , условия продублировала, даже помогла мне разобраться в приложении, как правильно открывать тут вклад. Я была приятно удивлена профессионализмом сотрудницы, так что теперь пользуюь Альфа-банком вообще без проблем и не жалею, что полностью перешла на него

Олеся, Москва

Банк БЖФ

Обслуживание понравилось

У меня в БЖФ банке уже несколько лет лежит вклад, но срочно понадобились деньги…. ЧитатьУ меня в БЖФ банке уже несколько лет лежит вклад, но срочно понадобились деньги. Пришел в офис банка, запросил деньги. Спасибо специалисту Константину, оформил заявку, сказал, когда можно прийти за деньгами. В назначенный день пришел снова с паспортом и получил всю сумму. Хороший банк, нравится мне. Точно и дальше буду обслуживаться тут.

Спасибо специалисту Константину, оформил заявку, сказал, когда можно прийти за деньгами. В назначенный день пришел снова с паспортом и получил всю сумму. Хороший банк, нравится мне. Точно и дальше буду обслуживаться тут.

Игорь, Москва

Совкомбанк

О банке правда

Удобный банк, приятные бонусы, хороший процент на вклады, копилка на необходимос… ЧитатьУдобный банк, приятные бонусы, хороший процент на вклады, копилка на необходимости с процентоммна остаток — так же удобна.

Любовь, Москва

Тинькофф Банк

Банк-отзыв!

В банке Тинькофф очень хороший вклад, меня устроили проценты по вкладу. При откр… ЧитатьВ банке Тинькофф очень хороший вклад, меня устроили проценты по вкладу. При открытии вклада я могу пополнять и снимать денежные средства. Мне это очень нравится и очень удобно. Теперь карта теньке всегда можно мной, и даже мой ребёнок старший сын, тоже хочет завести карту Тинькофф. Спасибо за работу

Инна, Москва

Сбербанк

Почему не пользоваться, если предлагают накопительный счет

Конечно хотелось бы вложить мало, а получить много. Накопительный счет Сбербанка… ЧитатьКонечно хотелось бы вложить мало, а получить много. Накопительный счет Сбербанка сильно большого дохода не даст, но я подчеркну, деньги просто лежат. Ради того, чтобы проценты получить, ты ничего не делаешь. Просто открываешь такой счет и продолжаешь пользоваться картой как обычно. Вот это удобно, потому что у меня есть вклад, который нельзя трогать в течение года, иначе сгорят проценты и я эти деньги не трогаю. А на накопительном можно продолжать пользоваться, снимать когда надо. Да, проценты пойдут меньшие, но тем не менее, полностью ты выгоду не потеряешь.

Накопительный счет Сбербанка… ЧитатьКонечно хотелось бы вложить мало, а получить много. Накопительный счет Сбербанка сильно большого дохода не даст, но я подчеркну, деньги просто лежат. Ради того, чтобы проценты получить, ты ничего не делаешь. Просто открываешь такой счет и продолжаешь пользоваться картой как обычно. Вот это удобно, потому что у меня есть вклад, который нельзя трогать в течение года, иначе сгорят проценты и я эти деньги не трогаю. А на накопительном можно продолжать пользоваться, снимать когда надо. Да, проценты пойдут меньшие, но тем не менее, полностью ты выгоду не потеряешь.

Никита Ермолаев, Москва

Транскапиталбанк

Выгодный вклад

Банк предлагает на май взгляд выгодные условия по вкладам. Я воспользовался и не… ЧитатьБанк предлагает на май взгляд выгодные условия по вкладам. Я воспользовался и не жалею. Хороший процент, сроки и очень грамотный персонал. Да и можно выбать тот который будет удобнее. В офисе на Варонцовской улице грамотные сотрудники

Филипп, Москва

Ренессанс Банк

Советую Ренкопилку

Советую тем, кто хочет иметь заначку и получать с нее еще и проценты, накопитель. .. ЧитатьСоветую тем, кто хочет иметь заначку и получать с нее еще и проценты, накопительный счет Ренкопилка в банке Ренессанс. Удобное решение, когда при необходимости деньги можно в любой момент снять

.. ЧитатьСоветую тем, кто хочет иметь заначку и получать с нее еще и проценты, накопительный счет Ренкопилка в банке Ренессанс. Удобное решение, когда при необходимости деньги можно в любой момент снять

Антонина Жуликова, Москва

Экспобанк

Экспобанк для клиентов

Являюсь клиентом банка несколько лет. Обслуживаюсь в офисе на Тверской улице. Об… ЧитатьЯвляюсь клиентом банка несколько лет. Обслуживаюсь в офисе на Тверской улице. Обслуживание хорошее, клиенто-ориентированное. В банке большой выбор вкладов с хорошим процентом и дебетоввх карт. Устраивает время работы офиса. Заказал дебетову карту Экспо Драй так как хорошие кешбеки. Карта выдается сразу. Сотрудники помогли её активировать. Банк отнозначно рекомендую.

[email protected], Москва

ФК Открытие

Надежное и выгодное предложение по вкладу

Искал, куда теперь имеет смысл деньги инвестировать, так, чтобы инфляцию покрыва… ЧитатьИскал, куда теперь имеет смысл деньги инвестировать, так, чтобы инфляцию покрывать. Изучил, что на рынке предлагается. Выбрал для себя в Открытии счет Надежный, поскольку 9, 5 % – максимум по рынку. Тут главный вопрос – надежный ли банк, который тебе много обещает. Относительно Открытия у меня сомнений нет, поскольку банк с хорошей историей и с участием государства. Советую обратить внимание.

Изучил, что на рынке предлагается. Выбрал для себя в Открытии счет Надежный, поскольку 9, 5 % – максимум по рынку. Тут главный вопрос – надежный ли банк, который тебе много обещает. Относительно Открытия у меня сомнений нет, поскольку банк с хорошей историей и с участием государства. Советую обратить внимание.

Владимир Евгеньевич, Москва

Банк ДОМ.РФ

Спасибо за отличные ставки и великолепное отношение персонала

Во-первых, большое спасибо руководству банка за очень привлекательные ставки по… ЧитатьВо-первых, большое спасибо руководству банка за очень привлекательные ставки по вкладам. Во-вторых, при открытии вклада в небольшом допофисе «IQ» в Москве остались очень приятные впечатления от общения со всеми работниками офиса и, в первую очередь, — от Елены Т., а также от Леонида М., Никиты В. и Ксении Е. Но намного более приятным и важным, чем просто доброжелательное отношение, оказались профессионализм и способность оказать клиенту помощь, пойти навстречу его желаниям в слегка форсмажорной ситуации. Спасибо большое за принятие положительного решения в интересах клиента — моих интересах — сотрудникам офиса, а также замдиректора Управления продажами И.О.К. Большое спасибо всем Вам. Рекомендую данный банк «Дом.РФ» и рекомендую этот комфортный, доброжелательный офис.

Спасибо большое за принятие положительного решения в интересах клиента — моих интересах — сотрудникам офиса, а также замдиректора Управления продажами И.О.К. Большое спасибо всем Вам. Рекомендую данный банк «Дом.РФ» и рекомендую этот комфортный, доброжелательный офис.

Александр, Москва

Выгодное вложение денег под проценты – Telegraph

Выгодное вложение денег под проценты🔥Капитализация рынка криптовалют выросла в 8 раз за последний месяц!🔥

✅Ты думаешь на этом зарабатывают только избранные?

✅Ты ошибаешься!

✅Заходи к нам и начни зарабатывать уже сейчас!

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

✅Всем нашим партнёрам мы даём полную гарантию, а именно:

✅Юридическая гарантия

✅Официально зарегистрированная компания, имеющая все необходимые лицензии для работы с ценными бумагами и криптовалютой

(лицензия ЦБ прикреплена выше).

Дорогие инвесторы‼️

Вы можете оформить и внести вклад ,приехав к нам в офис

г. Красноярск , Взлётная ул., 7, (офисный центр) офис № 17

Красноярск , Взлётная ул., 7, (офисный центр) офис № 17

ОГРН : 1152468048655

ИНН : 2464122732

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

✅ДАЖЕ ПРИ ПАДЕНИИ КУРСА КРИПТОВАЛЮТ НАША КОМАНДА ЗАРАБАТЫВЕТ БОЛЬШИЕ ДЕНЬГИ СТАВЯ НА ПОНИЖЕНИЕ КУРСА‼️

‼️Вы часто у нас спрашивайте : «Зачем вы набираете новых инвесторов, когда вы можете вкладывать свои деньги и никому больше не платить !» Отвечаем для всех :

Мы конечно же вкладываем и свои деньги , и деньги инвесторов! Делаем это для того , что бы у нас был больше «общий банк» ! Это даёт нам гораздо больше возможностей и шансов продолжать успешно работать на рынке криптовалют!

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

Куда выгодно вложить деньги в 2021 году, чтобы получать регулярно пассивный доход?

Куда можно вкладывать деньги, чтобы получать ежемесячный доход — Примеры вариантов вложений небольших и крупных сумм, доходность и сравнение. Деньги должны работать и приносить доход — это основное правило денег. Продвинутые люди всегда будут искать, куда инвестировать деньги, чтобы получать доход. Есть десятки направлений, начиная с консервативных банковские депозиты, недвижимость и заканчивая высокорисковыми вложениями в новые стартапы. Желательно сразу понять, что безрисковых вложений не бывает. Государство страхует вклады, но лишь до определенного предела. Есть обратная зависимость между уровнем надежности и доходностью. Чем ниже надежность, тем выше потенциальный заработок и наоборот. Инвестиции требуют временных затрат, но их можно свести к минимуму. Например, при долгосрочных вложениях в фондовый рынок достаточно раз в месяцев проводить ребалансировку. Для максимизации дохода желательно открывать вклады на несколько лет в высоконадежных банках, при условии регулярной капитализации процентов — начисленные на тело вклада проценты добавляются к нему и в следующем расчетном периоде в качестве базы используется уже увеличившийся вклад.

Деньги должны работать и приносить доход — это основное правило денег. Продвинутые люди всегда будут искать, куда инвестировать деньги, чтобы получать доход. Есть десятки направлений, начиная с консервативных банковские депозиты, недвижимость и заканчивая высокорисковыми вложениями в новые стартапы. Желательно сразу понять, что безрисковых вложений не бывает. Государство страхует вклады, но лишь до определенного предела. Есть обратная зависимость между уровнем надежности и доходностью. Чем ниже надежность, тем выше потенциальный заработок и наоборот. Инвестиции требуют временных затрат, но их можно свести к минимуму. Например, при долгосрочных вложениях в фондовый рынок достаточно раз в месяцев проводить ребалансировку. Для максимизации дохода желательно открывать вклады на несколько лет в высоконадежных банках, при условии регулярной капитализации процентов — начисленные на тело вклада проценты добавляются к нему и в следующем расчетном периоде в качестве базы используется уже увеличившийся вклад. Этот показатель зависит от ставки центробанка в конкретной стране, чем ниже ставка, тем ниже доходность банковских вкладов. В кризисные периоды, когда центробанки переходят к политике низких ставок доходность банковских депозитов падает почти до нуля. С учетом ежегодной инфляции владелец вклада может ничего не заработать. Если учесть годовую инфляцию, то вкладчик не заработает, инвестируя таким способом. Но по депозитам в валюте ситуация та же, что и за рубежом. Процент по банковскому депозиту желательно сравнивать с инфляцией. Можно ориентироваться на целевой уровень этого показателя, декларируемый центробанком. Если нет потрясений в жизни страны, то по итогам года реальная инфляция оказывается равной либо близкой к декларируемой. Это не значит, что вклады — плохой метод инвестирования, но они относятся к консервативным инструментам. Сюда можно направить часть выделенных для вложений денег, но все деньги вкладывать в депозиты не стоит. Что касается самого процесса, то от инвестора требуется лишь выбрать банк и открыть в нем счет, подобрав подходящие условия.

Этот показатель зависит от ставки центробанка в конкретной стране, чем ниже ставка, тем ниже доходность банковских вкладов. В кризисные периоды, когда центробанки переходят к политике низких ставок доходность банковских депозитов падает почти до нуля. С учетом ежегодной инфляции владелец вклада может ничего не заработать. Если учесть годовую инфляцию, то вкладчик не заработает, инвестируя таким способом. Но по депозитам в валюте ситуация та же, что и за рубежом. Процент по банковскому депозиту желательно сравнивать с инфляцией. Можно ориентироваться на целевой уровень этого показателя, декларируемый центробанком. Если нет потрясений в жизни страны, то по итогам года реальная инфляция оказывается равной либо близкой к декларируемой. Это не значит, что вклады — плохой метод инвестирования, но они относятся к консервативным инструментам. Сюда можно направить часть выделенных для вложений денег, но все деньги вкладывать в депозиты не стоит. Что касается самого процесса, то от инвестора требуется лишь выбрать банк и открыть в нем счет, подобрав подходящие условия. Благодаря возможности диверсификации снижения рисков за счет портфельных инвестиций , инструменты фондового рынка идеально подходят для составления долгосрочного инвестирования. Самая трудоемкая и сложная часть — решение вопроса в какие акции вложить деньги, чтобы они приносили доход. При составлении инвестпортфеля приходится учитывать показатели работы компаний, изучать их отчетность, перспективы. Также нужно проводить диверсификацию на разных уровнях секторальная, по странам и прочим критериям. Биржи не работают напрямую с клиентами, поэтому вам нужно будет открыть специальный брокерский счет. Я рекомендую выбирать только регулируемых и надежных брокеров с многолетним опытом работы. Здесь доступно более 30 тысяч активов с более 40 бирж со всего мира. Здесь можно покупать акции, фьючерсы, облигации, опционы, инвестировать в доверительное управление на фондовом рынке США, ETF фонды и другие биржевые активы. Краткосрочный трейдинг может быть намного выгоднее пассивных инвестиций, так как при трейдинге есть возможность фиксировать прибыль на локальных колебаниях цены, то есть зарабатывать на каждом росте и упадке в отдельности.

Благодаря возможности диверсификации снижения рисков за счет портфельных инвестиций , инструменты фондового рынка идеально подходят для составления долгосрочного инвестирования. Самая трудоемкая и сложная часть — решение вопроса в какие акции вложить деньги, чтобы они приносили доход. При составлении инвестпортфеля приходится учитывать показатели работы компаний, изучать их отчетность, перспективы. Также нужно проводить диверсификацию на разных уровнях секторальная, по странам и прочим критериям. Биржи не работают напрямую с клиентами, поэтому вам нужно будет открыть специальный брокерский счет. Я рекомендую выбирать только регулируемых и надежных брокеров с многолетним опытом работы. Здесь доступно более 30 тысяч активов с более 40 бирж со всего мира. Здесь можно покупать акции, фьючерсы, облигации, опционы, инвестировать в доверительное управление на фондовом рынке США, ETF фонды и другие биржевые активы. Краткосрочный трейдинг может быть намного выгоднее пассивных инвестиций, так как при трейдинге есть возможность фиксировать прибыль на локальных колебаниях цены, то есть зарабатывать на каждом росте и упадке в отдельности. Купить акции не сложно, например, мы зашли на торговую платформу , выбрали акции Amazon и нажали кнопку BUY Купить :. Теперь мы можем удерживать позицию и ждать роста. Ценные бумаги Amazon не заставляют долго ждать:. Чтобы получить прибыль на свой счет, нужно продать акции — закрыть сделку. Это делается одним нажатием:. Покупать акции можно из любой точки планеты. ETF удобны тем, что уже являются готовыми корзинами акций. При этом портфель пережил крах доткомов в году, мировой финансовый кризис года и пандемию года. Есть ETF с более дешевыми по стоимости акциями и меньшим числом активов, так что небольшой капитал не станет ограничением. Что касается того куда ежемесячно вкладывать деньги, то их можно направлять на увеличение числа бумаг в портфеле. Облигацией называется долговой инструмент с фиксированной доходностью. Работая с ними, инвестор фактически дает деньги в долг под проценты. В роли заемщика может выступать и государство, и отдельные компании. При этом облигации торгуются на рынке.

Купить акции не сложно, например, мы зашли на торговую платформу , выбрали акции Amazon и нажали кнопку BUY Купить :. Теперь мы можем удерживать позицию и ждать роста. Ценные бумаги Amazon не заставляют долго ждать:. Чтобы получить прибыль на свой счет, нужно продать акции — закрыть сделку. Это делается одним нажатием:. Покупать акции можно из любой точки планеты. ETF удобны тем, что уже являются готовыми корзинами акций. При этом портфель пережил крах доткомов в году, мировой финансовый кризис года и пандемию года. Есть ETF с более дешевыми по стоимости акциями и меньшим числом активов, так что небольшой капитал не станет ограничением. Что касается того куда ежемесячно вкладывать деньги, то их можно направлять на увеличение числа бумаг в портфеле. Облигацией называется долговой инструмент с фиксированной доходностью. Работая с ними, инвестор фактически дает деньги в долг под проценты. В роли заемщика может выступать и государство, и отдельные компании. При этом облигации торгуются на рынке. Их можно купить в любой момент через тот же торговый терминал, что и акции компаний. Проверенные и надежные брокеры для заработка. Также среди акций есть более биржевых фондов и облигации. Сроки опционов от 30 секунд до 6 месяцев. Не требуется установка платформы на ПК. Принцип « чем выше надежность, тем ниже доход » работает и здесь. Эталоном с точки зрения надежности можно считать долговые бумаги казначейства США, с помощью которых казначейство занимает деньги. У менее надежных эмитентов доходность выше. Особняком стоят еврооблигации долговые бумаги, номинированные в иностранной валюте. Валютный рынок имеет огромный капитал, более 3,8 триллионов долларов суточного оборота , поэтому многие стремятся занять здесь свое место. Но вам необязательно вести самостоятельную торговлю, здесь также есть инструменты для долгосрочного инвестирования. ПАММ счета — это форма доверительного управления, куда можно вкладывать небольшие суммы денег. Прибыль от торговли будет делиться между трейдером и инвестором.

Их можно купить в любой момент через тот же торговый терминал, что и акции компаний. Проверенные и надежные брокеры для заработка. Также среди акций есть более биржевых фондов и облигации. Сроки опционов от 30 секунд до 6 месяцев. Не требуется установка платформы на ПК. Принцип « чем выше надежность, тем ниже доход » работает и здесь. Эталоном с точки зрения надежности можно считать долговые бумаги казначейства США, с помощью которых казначейство занимает деньги. У менее надежных эмитентов доходность выше. Особняком стоят еврооблигации долговые бумаги, номинированные в иностранной валюте. Валютный рынок имеет огромный капитал, более 3,8 триллионов долларов суточного оборота , поэтому многие стремятся занять здесь свое место. Но вам необязательно вести самостоятельную торговлю, здесь также есть инструменты для долгосрочного инвестирования. ПАММ счета — это форма доверительного управления, куда можно вкладывать небольшие суммы денег. Прибыль от торговли будет делиться между трейдером и инвестором. Таким образом, трейдер получает деньги в управление и увеличивает собственную прибыль. Брокер в этой схеме выполняет роль посредника, обеспечивая удаленное взаимодействие между инвесторами и управляющим. Как видите, это не разовая прибыль, многие управляющие годами приносят стабильные ежемесячные проценты, посмотрите на график ежемесячной прибыли по разным ПАММ счетам из общего рейтинга :. Каждый брокер регистрирует свое название этому способу, например, копирование стратегий, провайдеров, сигналов… Суть везде одна — вы подключаетесь к торговому счету успешного трейдера и все его сделки автоматически открываются также у вас на счету. У Альпари есть рейтинг трейдеров , сделки которых можно копировать:. Если выбирать, куда лучше вложить деньги, то ПАММ и сервис копирования сделок — не взаимозаменяемые варианты. При подключении к счету вы должны платить ежемесячную оплату долларов. Если вы хотите вложить долларов, то выгоднее будут ПАММ счета, так как там вы отдаете только процент от прибыли.

Таким образом, трейдер получает деньги в управление и увеличивает собственную прибыль. Брокер в этой схеме выполняет роль посредника, обеспечивая удаленное взаимодействие между инвесторами и управляющим. Как видите, это не разовая прибыль, многие управляющие годами приносят стабильные ежемесячные проценты, посмотрите на график ежемесячной прибыли по разным ПАММ счетам из общего рейтинга :. Каждый брокер регистрирует свое название этому способу, например, копирование стратегий, провайдеров, сигналов… Суть везде одна — вы подключаетесь к торговому счету успешного трейдера и все его сделки автоматически открываются также у вас на счету. У Альпари есть рейтинг трейдеров , сделки которых можно копировать:. Если выбирать, куда лучше вложить деньги, то ПАММ и сервис копирования сделок — не взаимозаменяемые варианты. При подключении к счету вы должны платить ежемесячную оплату долларов. Если вы хотите вложить долларов, то выгоднее будут ПАММ счета, так как там вы отдаете только процент от прибыли. В любом случае, это хороший дополнительный вариант инвестиций. Здесь также можно собрать свой портфель трейдеров, то есть копировать одновременно сделки разных трейдеров, получая диверсификацию торговли. Недвижимость — это золотая жила, доступная не каждому из-за высокого порога входа. Многие трейдеры, которые заработали большие капиталы на фондовом и валютном рынке выводят деньги именно в недвижимость. Но стоит понимать разницу между инвестицией долларов и миллионов. В случае с недвижимостью риски только теоретические катаклизмы, разрушения. Потому что это очень выгодный бизнес. Аренда — это основной источник постоянного дохода. При правильном подходе, за 15 лет можно окупить стоимость недвижимости, причем в любых масштабах. Это происходит почти в пассивном режиме. Но да, этот способ подходит для тех, у кого есть большой капитал. Согласитесь, имея 5 квартир, можно заработать еще на 5 квартир за лет, практически в пассивном режиме. Если вам кажется это слабым доходом, то на сколько квартир заработали вы за последние 10 лет, не отвлекаясь от основной работы? ETF этого типа позволяют инвестировать в недвижимость по всему земному шару.

В любом случае, это хороший дополнительный вариант инвестиций. Здесь также можно собрать свой портфель трейдеров, то есть копировать одновременно сделки разных трейдеров, получая диверсификацию торговли. Недвижимость — это золотая жила, доступная не каждому из-за высокого порога входа. Многие трейдеры, которые заработали большие капиталы на фондовом и валютном рынке выводят деньги именно в недвижимость. Но стоит понимать разницу между инвестицией долларов и миллионов. В случае с недвижимостью риски только теоретические катаклизмы, разрушения. Потому что это очень выгодный бизнес. Аренда — это основной источник постоянного дохода. При правильном подходе, за 15 лет можно окупить стоимость недвижимости, причем в любых масштабах. Это происходит почти в пассивном режиме. Но да, этот способ подходит для тех, у кого есть большой капитал. Согласитесь, имея 5 квартир, можно заработать еще на 5 квартир за лет, практически в пассивном режиме. Если вам кажется это слабым доходом, то на сколько квартир заработали вы за последние 10 лет, не отвлекаясь от основной работы? ETF этого типа позволяют инвестировать в недвижимость по всему земному шару. При этом входной порог на порядок ниже по сравнению с реальной покупкой квадратных метров. На дистанции доходность несколько меньше по сравнению с фондовым рынком, но разница невелика. Даже с депозитом в несколько тысяч долларов инвестор может собрать жизнеспособный портфель, реальная покупка недвижимости такой возможности не предоставляет. Эта категория вложений относится к высокорисковым. Стартап может «взлететь» и за пару лет сделать ранних инвесторов миллионерами, но может и провалиться, если продукт не будет востребован. Один из вариантов инвестирования в стартапы — напрямую. Буквально встретиться с его авторами, ознакомиться с идеей, анализом рынка, определиться с условиями инвестирования. Проблему решают специализированные биржи. Это неплохой вариант вложений, чтобы приумножить инвестиции в сжатые сроки. Что касается рисков, то за счет портфельного инвестирования они снижаются до приемлемых значений. Есть масса примеров стартапов, обеспечивших тысячи процентов роста стартовых вложений.

При этом входной порог на порядок ниже по сравнению с реальной покупкой квадратных метров. На дистанции доходность несколько меньше по сравнению с фондовым рынком, но разница невелика. Даже с депозитом в несколько тысяч долларов инвестор может собрать жизнеспособный портфель, реальная покупка недвижимости такой возможности не предоставляет. Эта категория вложений относится к высокорисковым. Стартап может «взлететь» и за пару лет сделать ранних инвесторов миллионерами, но может и провалиться, если продукт не будет востребован. Один из вариантов инвестирования в стартапы — напрямую. Буквально встретиться с его авторами, ознакомиться с идеей, анализом рынка, определиться с условиями инвестирования. Проблему решают специализированные биржи. Это неплохой вариант вложений, чтобы приумножить инвестиции в сжатые сроки. Что касается рисков, то за счет портфельного инвестирования они снижаются до приемлемых значений. Есть масса примеров стартапов, обеспечивших тысячи процентов роста стартовых вложений. Большая часть стартапов приносит либо убыток, либо околонулевой результат, но пара «выстреливших» проектов перекрывает полученный убыток и выводит общий результат в плюс. Понятие инвестиционного фонда довольно обширное, под него подпадают ETF о них речь шла выше , ПИФы паевые инвестфонды , хедж-фонды. Вкладывать деньги можно в каждый из этих инвестфондов. Рядовой инвестор не может напрямую работать с такими гигантами как Berkshire Hathaway. Фонды такого калибра оперируют суммами иного порядка, их клиенты — крупные банки, а размер активов в управлении исчисляется сотнями миллиардов долларов. Но это не проблема, если планируете работать с инвестиционными фондами, покупайте их акции. Это направление подойдет и для того, чтобы получать ежемесячный доход, и для составления портфеля роста. ETF подробнее рассматривались выше. Их основное преимущество в том, что они по умолчанию являются готовыми инвестиционными портфелями. Aggregate Bond AGG. Если интересуют конкретные управляющие, можно инвестировать и в них, но делать это придется опосредованно.

Большая часть стартапов приносит либо убыток, либо околонулевой результат, но пара «выстреливших» проектов перекрывает полученный убыток и выводит общий результат в плюс. Понятие инвестиционного фонда довольно обширное, под него подпадают ETF о них речь шла выше , ПИФы паевые инвестфонды , хедж-фонды. Вкладывать деньги можно в каждый из этих инвестфондов. Рядовой инвестор не может напрямую работать с такими гигантами как Berkshire Hathaway. Фонды такого калибра оперируют суммами иного порядка, их клиенты — крупные банки, а размер активов в управлении исчисляется сотнями миллиардов долларов. Но это не проблема, если планируете работать с инвестиционными фондами, покупайте их акции. Это направление подойдет и для того, чтобы получать ежемесячный доход, и для составления портфеля роста. ETF подробнее рассматривались выше. Их основное преимущество в том, что они по умолчанию являются готовыми инвестиционными портфелями. Aggregate Bond AGG. Если интересуют конкретные управляющие, можно инвестировать и в них, но делать это придется опосредованно. Тот же Уоррен Баффетт обладает репутацией одного из лучших инвесторов планеты. Можно купить акции Berkshire Hathaway , их рост напрямую зависит от действий руководства компании. Драгоценные металлы не ограничены золотом, к этой группе относятся серебро, платина, палладий. Обычно они не дают высокой доходности, но в кризисные периоды способны расти на десятки процентов в сжатые временные промежутки. По палладию за тот же временной промежуток движения были еще более масштабными. Драгоценные металлы — неплохой вариант решения вопроса, куда можно инвестировать деньги. Но для этого инструмента характерны периоды длительных стагнаций. Фондовый рынок по сравнению с драгоценными металлами дает более плавную кривую роста депозита. О потенциале инвестиций этого типа лучше всего говорит история Биткоина. Простейший способ вложения в криптовалюту — покупка нужных токенов на криптобирже. Останется лишь вывести их на свой холодный кошелек для больших сумм лучше использовать аппаратные кошельки и хранить их в ожидании роста стоимости токена на дистанции.

Тот же Уоррен Баффетт обладает репутацией одного из лучших инвесторов планеты. Можно купить акции Berkshire Hathaway , их рост напрямую зависит от действий руководства компании. Драгоценные металлы не ограничены золотом, к этой группе относятся серебро, платина, палладий. Обычно они не дают высокой доходности, но в кризисные периоды способны расти на десятки процентов в сжатые временные промежутки. По палладию за тот же временной промежуток движения были еще более масштабными. Драгоценные металлы — неплохой вариант решения вопроса, куда можно инвестировать деньги. Но для этого инструмента характерны периоды длительных стагнаций. Фондовый рынок по сравнению с драгоценными металлами дает более плавную кривую роста депозита. О потенциале инвестиций этого типа лучше всего говорит история Биткоина. Простейший способ вложения в криптовалюту — покупка нужных токенов на криптобирже. Останется лишь вывести их на свой холодный кошелек для больших сумм лучше использовать аппаратные кошельки и хранить их в ожидании роста стоимости токена на дистанции. Еще один способ заработать на цифровой валюте — это торговля на финансовых рынках, например, тот же Just2Trade предлагает не только торговлю данными активами, но и возможность пополнить брокерский счет в некоторых криптовалютах. Есть еще инвестиции в так называемые блокчейн ETF, в них включены акции компаний, работающих над блокчейн-технологией. Это вариант опосредованного инвестирования в криптовалюту. Криптовалюта — высокорискованное направление. Привлекает впечатляющими примерами роста в прошлом, но нет гарантий, что подобное повторится в будущем. Речь пойдет о Р2Р кредитовании , в рамках которого люди напрямую кредитуют друг друга. Это выгодно обеим сторонам, заемщик может получить более выгодные условия, а кредитор — полностью пассивный доход. Еще одно преимущество для заемщика — не берется в расчет кредитная история. Для кредитора, располагающего небольшим капиталом, это возможность вложить деньги для пассивного дохода с высокими процентами. Для организации peer-to-peer кредитования создаются специальные площадки.

Еще один способ заработать на цифровой валюте — это торговля на финансовых рынках, например, тот же Just2Trade предлагает не только торговлю данными активами, но и возможность пополнить брокерский счет в некоторых криптовалютах. Есть еще инвестиции в так называемые блокчейн ETF, в них включены акции компаний, работающих над блокчейн-технологией. Это вариант опосредованного инвестирования в криптовалюту. Криптовалюта — высокорискованное направление. Привлекает впечатляющими примерами роста в прошлом, но нет гарантий, что подобное повторится в будущем. Речь пойдет о Р2Р кредитовании , в рамках которого люди напрямую кредитуют друг друга. Это выгодно обеим сторонам, заемщик может получить более выгодные условия, а кредитор — полностью пассивный доход. Еще одно преимущество для заемщика — не берется в расчет кредитная история. Для кредитора, располагающего небольшим капиталом, это возможность вложить деньги для пассивного дохода с высокими процентами. Для организации peer-to-peer кредитования создаются специальные площадки. Они выступают в роли посредника, обеспечивая исполнение сторонами обязательств друг перед другом. Первопроходцем в этой сфере стала британская компания Zopa zopa. Сегодня площадки для P2P кредитования работают в десятках стран. При этом схема работы сохраняется примерно одной и той же:. При небольших суммах кредиторы выставляют высокие проценты, с ростом займа проценты по нему снижаются. При этом сохраняется риск мошенничества со стороны заемщиков, например, регистрация по поддельным документам и невозврат кредитов. Доверительное управление ДУ означает передачу активов в управление третьей стороне. Составляется договор ДУ, в нем описываются правила взаимодействия между сторонами, вознаграждение управляющего и прочие детали. При этом нет гарантий, что управление будет успешным, поэтому такой формат и называют доверительным управлением. Вознаграждение управляющего может быть фиксированным, но чаще оно рассчитывается как процент от полученного профита. В целом ДУ предполагает большие изначальные суммы.

Они выступают в роли посредника, обеспечивая исполнение сторонами обязательств друг перед другом. Первопроходцем в этой сфере стала британская компания Zopa zopa. Сегодня площадки для P2P кредитования работают в десятках стран. При этом схема работы сохраняется примерно одной и той же:. При небольших суммах кредиторы выставляют высокие проценты, с ростом займа проценты по нему снижаются. При этом сохраняется риск мошенничества со стороны заемщиков, например, регистрация по поддельным документам и невозврат кредитов. Доверительное управление ДУ означает передачу активов в управление третьей стороне. Составляется договор ДУ, в нем описываются правила взаимодействия между сторонами, вознаграждение управляющего и прочие детали. При этом нет гарантий, что управление будет успешным, поэтому такой формат и называют доверительным управлением. Вознаграждение управляющего может быть фиксированным, но чаще оно рассчитывается как процент от полученного профита. В целом ДУ предполагает большие изначальные суммы. Составлять индивидуальный договор есть смысл, только если инвестор собирается передать в управление крупную сумму денег. Для небольших вложений лучше выбрать более простой вариант ДУ в виде ПАММа или вложить деньги в уже готовые инвестиционные продукты, их предлагают многие брокеры. Брать займы в микрофинансовых организациях — верный способ заплатить огромные проценты при погашении долга. Но МФО можно рассматривать и как вариант для инвестиций. Микрофинансовые организации выдают займы под проценты, превышающие банковские, поэтому они выдают в кредит не только собственные средства, но и деньги инвесторов. Входной порог довольно высок, зависит от конкретного МФО, многие устанавливают порог на уровне ,5 млн. Для повышения надежности при выборе МФО желательно ограничиться только организациями, входящими в госреестр МФО и работающими на рынке хотя бы года. Есть микрофинансовые организации, связанные с банками, их надежность выше по сравнению с самостоятельными компаниями, кредитующими население.

Составлять индивидуальный договор есть смысл, только если инвестор собирается передать в управление крупную сумму денег. Для небольших вложений лучше выбрать более простой вариант ДУ в виде ПАММа или вложить деньги в уже готовые инвестиционные продукты, их предлагают многие брокеры. Брать займы в микрофинансовых организациях — верный способ заплатить огромные проценты при погашении долга. Но МФО можно рассматривать и как вариант для инвестиций. Микрофинансовые организации выдают займы под проценты, превышающие банковские, поэтому они выдают в кредит не только собственные средства, но и деньги инвесторов. Входной порог довольно высок, зависит от конкретного МФО, многие устанавливают порог на уровне ,5 млн. Для повышения надежности при выборе МФО желательно ограничиться только организациями, входящими в госреестр МФО и работающими на рынке хотя бы года. Есть микрофинансовые организации, связанные с банками, их надежность выше по сравнению с самостоятельными компаниями, кредитующими население. Довольно обширная категория, в интернете есть десятки примеров, когда люди, занимаясь любимым делом, становились миллионерами. Но собственный бизнес — это не только источник дохода, но и большие риски. Банально на первый взгляд, но этот пункт стоит рассмотреть более детально, ведь бизнес может быть маленьким, но способным приносить дополнительный доход с перспективой развития. Вы можете закупить материалы и посадить человека с творческим образованием собирать подарочные наборы. Для снижения рисков желательно инвестировать в бизнес лишь часть свободных средств. Оптимальный путь — создать подушку безопасности из вложений в другие направления фондовый рынок, долговые инструменты, доверительное управление. Они не должны отнимать много времени, но за их счет должен формироваться дополнительный ежемесячный доход или платформа для роста капитала. Официально краудлендинг был признан в РФ после принятия закона «О привлечении инвестиций с использованием инвестиционных платформ» и вступления его в силу с 1 января года.

Довольно обширная категория, в интернете есть десятки примеров, когда люди, занимаясь любимым делом, становились миллионерами. Но собственный бизнес — это не только источник дохода, но и большие риски. Банально на первый взгляд, но этот пункт стоит рассмотреть более детально, ведь бизнес может быть маленьким, но способным приносить дополнительный доход с перспективой развития. Вы можете закупить материалы и посадить человека с творческим образованием собирать подарочные наборы. Для снижения рисков желательно инвестировать в бизнес лишь часть свободных средств. Оптимальный путь — создать подушку безопасности из вложений в другие направления фондовый рынок, долговые инструменты, доверительное управление. Они не должны отнимать много времени, но за их счет должен формироваться дополнительный ежемесячный доход или платформа для роста капитала. Официально краудлендинг был признан в РФ после принятия закона «О привлечении инвестиций с использованием инвестиционных платформ» и вступления его в силу с 1 января года. Краудлендинг или p2b-кредитование — это выдача частными лицами займов малому бизнесу с использованием в качестве связующего звена интернет-площадок. Поэтому первое название состоит из двух английских слов, переводящихся как толпа и площадка, а второе является аббревиатурой person to buisness от человека в бизнес. В срочных инвестициях обычно нуждаются предприниматели, которые недавно открылись, или лишённые банковского кредитования. Частным лицам выплачивается значительный процент на эти вложенные средства, но риск невозврата займа также очень велик. Интернет-площадки, выступающие посредником, не несут никаких обязательств перед заёмщиком. Но, получая процент от совершаемых сделок, заинтересованы в инвесторах и поэтому предпринимают меры, чтобы снизить количество невозвратов:. Инвестору, который хочет вложить свои тысячи в краудлендинг, прежде чем начать работу с какой-либо площадкой, желательно выяснить, соответствует ли её деятельность нормам, указанным в законе. Нет жестких критериев, по которым одни предметы можно занести в коллекционные, а другие нет.

Краудлендинг или p2b-кредитование — это выдача частными лицами займов малому бизнесу с использованием в качестве связующего звена интернет-площадок. Поэтому первое название состоит из двух английских слов, переводящихся как толпа и площадка, а второе является аббревиатурой person to buisness от человека в бизнес. В срочных инвестициях обычно нуждаются предприниматели, которые недавно открылись, или лишённые банковского кредитования. Частным лицам выплачивается значительный процент на эти вложенные средства, но риск невозврата займа также очень велик. Интернет-площадки, выступающие посредником, не несут никаких обязательств перед заёмщиком. Но, получая процент от совершаемых сделок, заинтересованы в инвесторах и поэтому предпринимают меры, чтобы снизить количество невозвратов:. Инвестору, который хочет вложить свои тысячи в краудлендинг, прежде чем начать работу с какой-либо площадкой, желательно выяснить, соответствует ли её деятельность нормам, указанным в законе. Нет жестких критериев, по которым одни предметы можно занести в коллекционные, а другие нет. В эту категорию попадают породистые жеребцы, вина, украшения из драгметаллов, картины известных мастеров, редкие монеты, имеющие нумизматическую ценность, автомобили, выпущенные ограниченным тиражом. А куда выгодно вложить деньги — все зависит от бюджета и возможностей инвестора. Например, для коллекционных вин нужно организовать условия хранения, то же касается картин и прочих объектов. Еще пару ограничителей — высокий входной порог, а также низкая ликвидность. Например, «винный индекс» Liv-ex Fine Wine , отслеживающий популярных марок вин в мире, показывает устойчивый рост на дистанции. Даже в период пандемии нет резкого падения. В интернете можно зарабатывать не только за счет прямых инвестиций, но и с помощью собственного сайта. Заработок возможен за счет:. Например, этот сайта зарабатывает на хороших партнерских программах компаний, с которыми мы работаем сами , Google Adsense. Что касается финансовых затрат, то простой сайт, например, на WordPress можно создать самостоятельно даже с нулевыми знаниями.

В эту категорию попадают породистые жеребцы, вина, украшения из драгметаллов, картины известных мастеров, редкие монеты, имеющие нумизматическую ценность, автомобили, выпущенные ограниченным тиражом. А куда выгодно вложить деньги — все зависит от бюджета и возможностей инвестора. Например, для коллекционных вин нужно организовать условия хранения, то же касается картин и прочих объектов. Еще пару ограничителей — высокий входной порог, а также низкая ликвидность. Например, «винный индекс» Liv-ex Fine Wine , отслеживающий популярных марок вин в мире, показывает устойчивый рост на дистанции. Даже в период пандемии нет резкого падения. В интернете можно зарабатывать не только за счет прямых инвестиций, но и с помощью собственного сайта. Заработок возможен за счет:. Например, этот сайта зарабатывает на хороших партнерских программах компаний, с которыми мы работаем сами , Google Adsense. Что касается финансовых затрат, то простой сайт, например, на WordPress можно создать самостоятельно даже с нулевыми знаниями. Основная проблема появится позже — сайт нужно регулярно наполнять качественным контентом и продвигать. Это и станет основной статьей расходов в будущем. Конкуренция высока, если в поисковой выдаче сайт будет находиться на 2 странице поиска, приток уникальных посетителей будет низким. Есть вариант покупки готового сайта, который уже приносит прибыль. Подобные сайты можно найти на специализированном аукционе Telderi telderi. Цель инвестиций — повысить свою ценность в глазах работодателя, на основе этого можно потребовать повышение оклада или подыскать должность с большей заработной платой. В большинстве случаев такие инвестиции окупаются. Ниже — перечень направлений, слишком рискованных для начинающих инвесторов. С ними лучше не связываться, во всяком случае в начале пути:. Независимый трейдер. Это уже кажется нормальным, но на самом деле, это впечатляюще, особенно когда используешь это осознанно. Размер шрифта. Автор: Андрей Нагорский. Содержание Скрыть. Что нужно знать об инвестициях Выгодно ли ещё инвестировать в банковские вклады Куда инвестировать деньги — акции Пример покупки Вложить небольшие деньги в облигации Как вложить деньги на валютном рынке 1.

Основная проблема появится позже — сайт нужно регулярно наполнять качественным контентом и продвигать. Это и станет основной статьей расходов в будущем. Конкуренция высока, если в поисковой выдаче сайт будет находиться на 2 странице поиска, приток уникальных посетителей будет низким. Есть вариант покупки готового сайта, который уже приносит прибыль. Подобные сайты можно найти на специализированном аукционе Telderi telderi. Цель инвестиций — повысить свою ценность в глазах работодателя, на основе этого можно потребовать повышение оклада или подыскать должность с большей заработной платой. В большинстве случаев такие инвестиции окупаются. Ниже — перечень направлений, слишком рискованных для начинающих инвесторов. С ними лучше не связываться, во всяком случае в начале пути:. Независимый трейдер. Это уже кажется нормальным, но на самом деле, это впечатляюще, особенно когда используешь это осознанно. Размер шрифта. Автор: Андрей Нагорский. Содержание Скрыть. Что нужно знать об инвестициях Выгодно ли ещё инвестировать в банковские вклады Куда инвестировать деньги — акции Пример покупки Вложить небольшие деньги в облигации Как вложить деньги на валютном рынке 1. ПАММ счета, чтобы получать ежемесячный доход 2. Копирование сигналов Недвижимость — Способ выгодно инвестировать крупную сумму денег Как инвестировать в стартапы Вложения в инвестиционные фонды Как инвестировать в драгоценные металлы Инвестиции в криптовалюту Как инвестировать в частное кредитование Инвестиции в доверительное управление Вложение денег в МФО Вложения в собственный бизнес Краудлендинг Как инвестировать в предметы коллекционирования Вложить деньги в собственный сайт Инвестиции в саморазвитие Основные правила инвестирования Куда не стоит вкладывать деньги. Брокер Тип Мин. Сайт : Just2Trade. Брокер Мин. Автор: Андрей Нагорский Независимый трейдер.

ПАММ счета, чтобы получать ежемесячный доход 2. Копирование сигналов Недвижимость — Способ выгодно инвестировать крупную сумму денег Как инвестировать в стартапы Вложения в инвестиционные фонды Как инвестировать в драгоценные металлы Инвестиции в криптовалюту Как инвестировать в частное кредитование Инвестиции в доверительное управление Вложение денег в МФО Вложения в собственный бизнес Краудлендинг Как инвестировать в предметы коллекционирования Вложить деньги в собственный сайт Инвестиции в саморазвитие Основные правила инвестирования Куда не стоит вкладывать деньги. Брокер Тип Мин. Сайт : Just2Trade. Брокер Мин. Автор: Андрей Нагорский Независимый трейдер.

Тик ток заработок на лайках сайт

Почему падает биткоин сегодня 2021

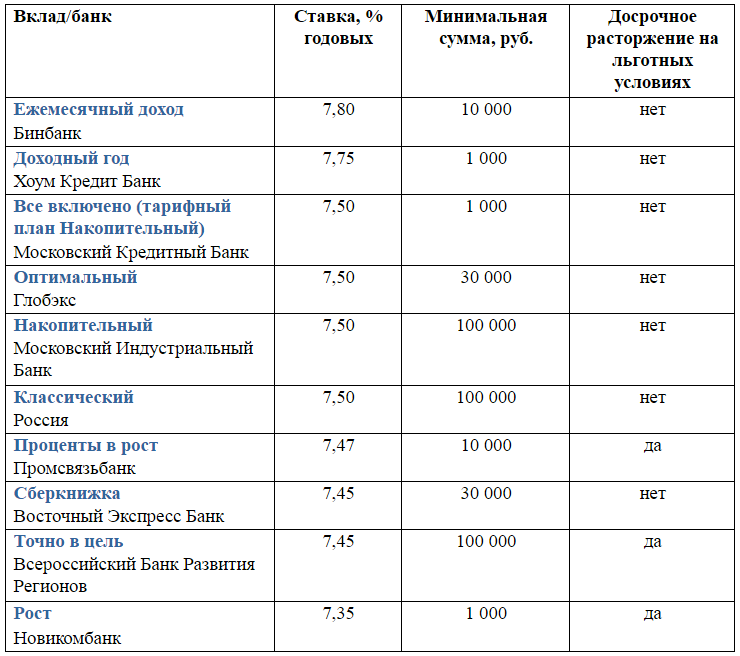

Самые выгодные вклады в банке на сегодня

Инвестиционные проекты в торговле

Инвестиции в недвижимости курсовая

Куда вложить деньги, чтобы получать ежемесячный доход

Инвестиции в акции обучение

Сложность биткоина на сегодня

Как выгодно вложить деньги под проценты (примеры и доходность)

Мир недвижимости инвестиционная компания краснодар купить квартиру

Ван тач селект плюс купить акции

Как получить прибыль от повышения процентных ставок в 2023 году?

Вы ищете способы извлечь максимальную пользу из нынешнего экономического климата? Учитывая рост процентных ставок, важно понимать, как этот сдвиг может повлиять на ваши инвестиции и финансовое планирование. Независимо от того, являетесь ли вы опытным инвестором или только начинаете, изучение того, как ориентироваться в меняющейся среде процентных ставок, может помочь вам достичь ваших финансовых целей. В этой статье мы рассмотрим некоторые стратегии, которые вы можете использовать, чтобы получить прибыль от повышения процентных ставок и максимально использовать свои инвестиции.

Независимо от того, являетесь ли вы опытным инвестором или только начинаете, изучение того, как ориентироваться в меняющейся среде процентных ставок, может помочь вам достичь ваших финансовых целей. В этой статье мы рассмотрим некоторые стратегии, которые вы можете использовать, чтобы получить прибыль от повышения процентных ставок и максимально использовать свои инвестиции.

Куда инвестировать, когда процентные ставки растут?

Когда процентные ставки начинают расти, инвесторам может быть сложно решить, куда вложить свои деньги. Но хотя повышение процентных ставок может повредить некоторым областям экономики, оно также может создать новые возможности для инвесторов, чтобы получить более высокую прибыль и защититься от инфляции.

Чтобы помочь вам ориентироваться в этой сложной ситуации, мы составили список инвестиционных стратегий, которые вы можете использовать для получения прибыли от повышения процентных ставок. От краткосрочных ценных бумаг с фиксированным доходом до акций, выплачивающих дивиденды, и инвестиционных фондов недвижимости (REIT) — существует множество вариантов на выбор, каждый со своими рисками и потенциальными выгодами.

Рассмотрев эти различные стратегии и оценив, как они вписываются в ваш общий инвестиционный план, вы сможете воспользоваться повышением процентных ставок и потенциально повысить доходность своего портфеля. Вот несколько стратегий, которые вы можете использовать для получения прибыли от повышения процентных ставок:

1. Инвестируйте в краткосрочные ценные бумаги с фиксированным доходом

Один из способов получения потенциальной прибыли от повышения процентных ставок — инвестирование в ценные бумаги с фиксированным доходом. с небольшой продолжительностью. Краткосрочные облигации обычно менее подвержены процентному риску, чем долгосрочные облигации, потому что их цены менее чувствительны к изменениям процентных ставок. Когда процентные ставки растут, цены на долгосрочные облигации имеют тенденцию падать больше, чем цены на краткосрочные облигации. Инвестируя в краткосрочные ценные бумаги с фиксированным доходом, вы можете снизить подверженность этому риску и защитить свой портфель от потерь.

Однако важно помнить, что краткосрочные ценные бумаги с фиксированным доходом могут предлагать более низкую доходность, чем долгосрочные облигации. Это означает, что вы можете не получать такой доход от своих инвестиций, как от долгосрочных облигаций. Кроме того, не все краткосрочные ценные бумаги с фиксированным доходом одинаковы. Вы захотите изучить и выбрать высококачественные облигации с солидным кредитным рейтингом и низким риском дефолта.

2. Подумайте об акциях, приносящих дивиденды

Еще одна стратегия, которую следует рассмотреть, когда процентные ставки растут, — это инвестирование в акции, приносящие дивиденды. По мере роста процентных ставок доходность облигаций также имеет тенденцию к росту, что делает инвестиции с фиксированным доходом более привлекательными. Это может заставить инвесторов сместить свое внимание с акций на облигации, что может привести к падению фондового рынка.

Тем не менее, инвестирование в акции, приносящие дивиденды, может обеспечить стабильный поток дохода, который может быть привлекательным для инвесторов, стремящихся получить доход в условиях растущих процентных ставок. Кроме того, компании, выплачивающие дивиденды, как правило, хорошо зарекомендовали себя и финансово стабильны, что может сделать их более устойчивыми к экономическим спадам.

Кроме того, компании, выплачивающие дивиденды, как правило, хорошо зарекомендовали себя и финансово стабильны, что может сделать их более устойчивыми к экономическим спадам.

При выборе акций, приносящих дивиденды, важно учитывать финансовое состояние компании, историю дивидендов и дивидендную доходность. Вам следует искать компании с опытом выплаты стабильных и растущих дивидендов, а также со стабильным балансом и сильным потенциалом роста прибыли.

Однако важно помнить, что акции, приносящие дивиденды, подходят не всем инвесторам. Они могут нести риски, такие как колебания цен на акции и возможные изменения политики выплаты дивидендов. Прежде чем принимать какие-либо инвестиционные решения, важно оценить свою устойчивость к риску и инвестиционные цели.

3. Инвестируйте в секторы, которые показывают хорошие результаты в условиях роста процентных ставок

Инвестиции в секторы, которые показывают хорошие результаты в условиях роста процентных ставок, могут быть разумной стратегией для максимизации прибыли в периоды повышения ставок . Некоторые секторы, такие как финансы, недвижимость и потребительские товары, исторически показали хорошие результаты в условиях роста процентных ставок.

Некоторые секторы, такие как финансы, недвижимость и потребительские товары, исторически показали хорошие результаты в условиях роста процентных ставок.

Финансовые компании, например, могут выиграть от более высоких процентных ставок, поскольку это увеличивает их чистую процентную маржу, которая представляет собой разницу между процентным доходом, полученным по кредитам, и процентными расходами, уплачиваемыми по депозитам. Недвижимость также может быть привлекательной, потому что рост ставок может быть признаком здоровой экономики, что может привести к увеличению спроса на коммерческую и жилую недвижимость.

Потребительские товары, с другой стороны, имеют тенденцию хорошо работать в условиях роста процентных ставок, потому что они обеспечивают основные товары и услуги, в которых люди нуждаются независимо от экономического климата. Кроме того, компании в этом секторе обычно имеют сильные денежные потоки и более низкий уровень долга, что делает их менее чувствительными к повышению процентных ставок.

При инвестировании в секторы, которые, как правило, хорошо работают в условиях растущих процентных ставок, важно выбирать высококачественные компании с прочными фундаментальными показателями и солидными перспективами роста. Также важно диверсифицировать свои инвестиции по нескольким секторам, чтобы снизить риск и потенциально максимизировать прибыль.

Важно помнить, что исторические показатели не являются гарантией будущих результатов. Инвестиции в определенные сектора могут быть сопряжены с риском, и важно тщательно оценить свои возможности и провести исследование, прежде чем принимать какие-либо инвестиционные решения.

4. Рассмотрите ценные бумаги с защитой от инфляции, такие как казначейские ценные бумаги с защитой от инфляции (советы)

Когда процентные ставки растут, инфляция также может стать проблемой. Чтобы защитить свои инвестиции от инфляции, вы можете рассмотреть ценные бумаги с защитой от инфляции, такие как казначейские ценные бумаги с защитой от инфляции (TIPS). TIPS — это выпущенные государством облигации, предназначенные для того, чтобы идти в ногу с инфляцией, что может помочь защитить ваш портфель от разрушительного воздействия инфляции.

TIPS — это выпущенные государством облигации, предназначенные для того, чтобы идти в ногу с инфляцией, что может помочь защитить ваш портфель от разрушительного воздействия инфляции.

TIPS обеспечивает фиксированную норму прибыли плюс часть, которая корректируется с учетом инфляции. Это может быть особенно привлекательным в периоды роста инфляции, поскольку номинальная стоимость облигации корректируется с учетом изменений индекса потребительских цен (ИПЦ), который измеряет инфляцию.

Кроме того, TIPS может обеспечить стабильный поток доходов, поскольку они выплачивают проценты дважды в год. Они также считаются инвестициями с относительно низким уровнем риска, поскольку поддерживаются правительством США. Важно иметь в виду, что TIPS может не подходить для всех инвесторов. Они могут нести риски, такие как колебания на рынке облигаций и возможные изменения уровня инфляции. Кроме того, доходность TIPS может быть ниже, чем доходность традиционных облигаций.

5. Рефинансируйте существующую задолженность по фиксированной ставке

Рефинансируйте существующую задолженность по фиксированной ставке

Когда процентные ставки растут, самое время подумать о рефинансировании существующей задолженности по фиксированной ставке. Это может быть особенно привлекательным для тех, у кого есть задолженность с плавающей процентной ставкой, например остатки по кредитным картам, кредитные линии под залог недвижимости (HELOC) или ипотечные кредиты с регулируемой процентной ставкой (ARM).

Рефинансируя по фиксированной ставке, вы можете зафиксировать более низкую процентную ставку и потенциально сэкономить деньги на выплате процентов в течение срока кредита. Кроме того, кредиты с фиксированной процентной ставкой обеспечивают стабильность и предсказуемость ежемесячных платежей, что может быть полезно при составлении бюджета.

При рассмотрении вопроса о рефинансировании важно оценить затраты, связанные с рефинансированием, такие как затраты на закрытие и комиссионные сборы. Вы также захотите сравнить процентные ставки и условия вашего существующего долга со ставками и условиями нового кредита, чтобы убедиться, что рефинансирование является экономически эффективным вариантом.

Кроме того, важно учитывать свое общее финансовое положение и целесообразность рефинансирования с учетом ваших долгосрочных финансовых целей. Рефинансирование может быть полезным инструментом для сокращения долга и экономии денег на процентах, но может не подходить для всех людей.

В целом, рефинансирование существующего долга по фиксированной ставке может быть разумной стратегией управления долгом и экономии денег на процентах в периоды повышения процентных ставок. Но, как и в случае любого финансового решения, важно тщательно оценить свои возможности и учесть потенциальные затраты и выгоды, прежде чем принимать какие-либо решения.

6. Инвестиции в недвижимость

Инвестирование в недвижимость, например, в сдаваемую в аренду недвижимость, может быть жизнеспособной стратегией получения прибыли в условиях роста процентных ставок. Когда процентные ставки растут, людям может стать труднее получать ипотечные кредиты, что может привести к увеличению спроса на сдаваемую в аренду недвижимость. Кроме того, арендные ставки также могут увеличиться, что приведет к увеличению денежных потоков для владельцев недвижимости.

Кроме того, арендные ставки также могут увеличиться, что приведет к увеличению денежных потоков для владельцев недвижимости.

Когда процентные ставки растут, заемщикам становится дороже брать кредиты, в том числе ипотечные. Это может привести к падению спроса на жилье и снижению цен на жилье. Однако спрос на аренду может увеличиться, поскольку меньше людей могут позволить себе покупку жилья. Поэтому инвестирование в арендную недвижимость во время повышения процентных ставок может быть выгодным.

Покупка арендуемой недвижимости по более низкой цене из-за снижения спроса на покупку домов и сдача их в аренду арендаторам по более высокой ставке. Это может привести к более высокому доходу от аренды и потенциально более высокой стоимости недвижимости с течением времени. Рекомендуется рассмотреть кредиты с фиксированной процентной ставкой, чтобы ваши платежи по ипотеке оставались прежними, уменьшая влияние повышения процентных ставок на ваши инвестиции.

Если процентные ставки начнут медленно снижаться после получения кредита с фиксированной процентной ставкой, ваш платеж по ипотеке останется прежним. Хотя ваш кредит с фиксированной ставкой может иметь немного более высокую процентную ставку, чем преобладающие ставки в то время, преимущество кредита с фиксированной ставкой заключается в том, что он обеспечивает стабильность и предсказуемость вашего платежа по ипотеке, что может быть полезно для составления бюджета и движения денежных средств. управление.

Хотя ваш кредит с фиксированной ставкой может иметь немного более высокую процентную ставку, чем преобладающие ставки в то время, преимущество кредита с фиксированной ставкой заключается в том, что он обеспечивает стабильность и предсказуемость вашего платежа по ипотеке, что может быть полезно для составления бюджета и движения денежных средств. управление.

В случае снижения процентной ставки вы можете рефинансировать ипотечный кредит на более низкую процентную ставку. Рефинансирование кредита с фиксированной процентной ставкой может быть более сложным, чем рефинансирование ипотечного кредита с регулируемой процентной ставкой, поскольку вам может потребоваться заплатить штраф за нарушение договора с фиксированной процентной ставкой. Однако, если процентные ставки значительно снизились, рефинансирование все еще может быть целесообразным, поскольку оно может привести к значительной экономии на выплатах по ипотеке в долгосрочной перспективе. Прежде чем инвестировать в недвижимость, важно тщательно изучить рыночные условия и потенциальные риски.

7. Инвестируйте в инвестиционные фонды недвижимости (REIT)

Инвестиции в инвестиционные фонды недвижимости (REIT) могут быть разумной стратегией получения прибыли от повышения процентных ставок. REIT — это компании, которые владеют и управляют объектами недвижимости, приносящими доход, такими как многоквартирные дома, офисные здания, торговые центры и отели. Инвестируя в REIT, вы можете получить доступ к рынку недвижимости без проблем с управлением недвижимостью.

Одним из преимуществ инвестирования в REIT в периоды повышения процентных ставок является то, что они, как правило, менее чувствительны к колебаниям процентных ставок, чем другие типы облигаций и акций. Это связано с тем, что REIT обычно заключают долгосрочные договоры аренды со своими арендаторами, которые могут обеспечить стабильный поток доходов независимо от краткосрочных колебаний процентных ставок.

Кроме того, по закону REIT обязаны выплачивать не менее 90% своего налогооблагаемого дохода акционерам в виде дивидендов, что может обеспечить стабильный поток доходов для инвесторов.

Однако важно помнить, что не все REIT созданы равными, и некоторые могут быть более чувствительны к изменениям процентных ставок, чем другие. Прежде чем инвестировать, важно тщательно оценить основные активы REIT в сфере недвижимости, а также его управленческую команду и финансовые показатели.

8. Рассмотрите возможность инвестирования в сырьевые товары или природные ресурсы

Инвестирование в сырьевые товары или природные ресурсы может быть разумной стратегией получения прибыли от повышения процентных ставок. Товары — это материальные товары, такие как металлы, энергия и сельскохозяйственная продукция, которыми торгуют на различных рынках. С другой стороны, природные ресурсы — это сырье, используемое для производства товаров и услуг, таких как нефть, газ и полезные ископаемые.

Когда процентные ставки растут, стоимость доллара США имеет тенденцию к увеличению, что может привести к снижению цен на товары. Однако некоторые товары и природные ресурсы, такие как драгоценные металлы и нефть, могут быть менее затронуты ростом процентных ставок благодаря их уникальным свойствам и динамике рынка.

Инвестиции в товары или природные ресурсы могут обеспечить диверсификацию портфеля и потенциально защитить от инфляции, поскольку цены на эти товары имеют тенденцию расти в периоды инфляции. Кроме того, товары и природные ресурсы могут обеспечить защиту от геополитической и экономической неопределенности, поскольку на их цены могут повлиять глобальные события.

Однако инвестирование в сырьевые товары и природные ресурсы сопряжено с определенными рисками, такими как волатильность и колебания спроса и предложения. Прежде чем инвестировать, важно тщательно оценить риски и потенциальные выгоды, а также диверсифицировать свои инвестиции по различным товарам и природным ресурсам.

9. Ищите возможности получать более высокие процентные ставки по своим сбережениям и наличным резервам

Если вы хотите получить прибыль от повышения процентных ставок, одна из простых стратегий заключается в поиске возможностей получения более высоких процентных ставок по вашим сбережениям. и денежные резервы. С ростом процентных ставок многие банки и финансовые учреждения повышают ставки, которые они предлагают по сберегательным счетам, депозитным сертификатам (CD) и другим инвестициям, основанным на наличных деньгах.

и денежные резервы. С ростом процентных ставок многие банки и финансовые учреждения повышают ставки, которые они предлагают по сберегательным счетам, депозитным сертификатам (CD) и другим инвестициям, основанным на наличных деньгах.

Один из способов воспользоваться этими более высокими ставками — найти лучшие предложения. Многие онлайн-банки и кредитные союзы предлагают конкурентоспособные ставки по сберегательным счетам и компакт-дискам, часто с более низкой комиссией, чем традиционные обычные банки. Кроме того, некоторые финансовые учреждения предлагают рекламные ставки или бонусы для новых владельцев счетов, которые могут обеспечить еще более высокую прибыль.

Другой вариант — рассмотреть возможность инвестирования в фонды краткосрочных облигаций или фонды денежного рынка, которые могут предложить более высокую доходность, чем традиционные сберегательные счета или компакт-диски. Однако важно иметь в виду, что эти типы инвестиций несут в себе некоторые риски, такие как колебания процентных ставок и кредитный риск.

Независимо от того, какой инвестиционный инструмент вы выберете, перед инвестированием важно тщательно оценить риски и потенциальные выгоды. И хотя получение более высокой процентной ставки по своим сбережениям может быть полезной стратегией получения прибыли от повышения процентных ставок, важно убедиться, что ваша инвестиционная стратегия соответствует вашим общим финансовым целям и терпимости к риску.

Отрасли, выигравшие от повышения процентных ставок?

Рост процентных ставок может оказать значительное влияние на фондовый рынок и экономику в целом. Однако, хотя более высокие процентные ставки могут сделать кредит более дорогим и сократить потребительские расходы, они также могут создать возможности для инвесторов в определенных секторах. Понимая, какие секторы, как правило, хорошо работают в условиях роста процентных ставок, инвесторы могут потенциально получить прибыль от этой тенденции и принимать обоснованные инвестиционные решения. Вот несколько секторов, которые, как считается, выиграют от повышения процентных ставок:

- Финансы: Финансовые акции, такие как банки, страховые компании и управляющие активами, часто рассматриваются как получатели выгоды от повышения процентных ставок.

Это связано с тем, что более высокие процентные ставки могут увеличить их чистую процентную маржу, которая представляет собой разницу между процентами, полученными по кредитам, и процентами, выплачиваемыми по депозитам. Финансовые компании также могут извлечь выгоду из увеличения спроса на кредиты, поскольку заемщики спешат зафиксировать более низкие ставки, прежде чем они будут расти дальше.

Это связано с тем, что более высокие процентные ставки могут увеличить их чистую процентную маржу, которая представляет собой разницу между процентами, полученными по кредитам, и процентами, выплачиваемыми по депозитам. Финансовые компании также могут извлечь выгоду из увеличения спроса на кредиты, поскольку заемщики спешат зафиксировать более низкие ставки, прежде чем они будут расти дальше. - Потребительский дискреционный: Хотя рост процентных ставок может привести к сокращению потребительских расходов, некоторые дискреционные потребительские акции все же могут принести пользу. Компании в этом секторе, предлагающие товары высокого класса или предметы роскоши, могут столкнуться с повышенным спросом в период роста ставок, поскольку потребители с более высокими доходами могут меньше зависеть от более высоких затрат по займам.

- Материалы: Компании по производству материалов, например, в горнодобывающей или химической промышленности, также могут выиграть от повышения процентных ставок. Это связано с тем, что повышение ставок часто может сигнализировать об улучшении экономики, что может привести к увеличению спроса на сырье и другие товары.

- Технологии: Хотя технологический сектор, возможно, не является традиционным бенефициаром повышения процентных ставок, некоторые компании в этом секторе все же могут получить выгоду. Технологические компании с большими денежными резервами могут извлечь выгоду из более высоких процентных ставок, поскольку они могут получать более высокую прибыль от своих денежных запасов. Кроме того, некоторые технологические компании могут выиграть от увеличения инвестиций в бизнес, поскольку рост ставок может побудить компании инвестировать в более продуктивные активы.

Это связано с тем, что более высокие процентные ставки могут увеличить их чистую процентную маржу, которая представляет собой разницу между процентами, полученными по кредитам, и процентами, выплачиваемыми по депозитам. Финансовые компании также могут извлечь выгоду из увеличения спроса на кредиты, поскольку заемщики спешат зафиксировать более низкие ставки, прежде чем они будут расти дальше.

Это связано с тем, что более высокие процентные ставки могут увеличить их чистую процентную маржу, которая представляет собой разницу между процентами, полученными по кредитам, и процентами, выплачиваемыми по депозитам. Финансовые компании также могут извлечь выгоду из увеличения спроса на кредиты, поскольку заемщики спешат зафиксировать более низкие ставки, прежде чем они будут расти дальше. Это связано с тем, что повышение ставок часто может сигнализировать об улучшении экономики, что может привести к увеличению спроса на сырье и другие товары.

Это связано с тем, что повышение ставок часто может сигнализировать об улучшении экономики, что может привести к увеличению спроса на сырье и другие товары.Заключение

Важно помнить, что ни одна инвестиционная стратегия не является надежной, и всегда важно тщательно оценивать каждую инвестиционную возможность, прежде чем принимать какие-либо решения. Однако, понимая, какие секторы, как правило, хорошо работают в условиях роста процентных ставок, инвесторы могут потенциально извлечь выгоду из этой тенденции и создать более устойчивый портфель.

Подводя итог, можно сказать, что рост процентных ставок может создать как проблемы, так и возможности для инвесторов. Хотя они могут привести к более высокой стоимости заимствований и замедлению экономического роста, они также могут дать возможность получить более высокую прибыль от инвестиций и защитить от инфляции. Чтобы получить прибыль от повышения процентных ставок, инвесторы могут рассмотреть несколько стратегий.

К ним относятся инвестиции в ценные бумаги с фиксированным доходом с коротким сроком погашения, акции, приносящие дивиденды, и в сектора, которые обычно показывают хорошие результаты в условиях роста процентных ставок. Кроме того, инвесторы могут использовать защищенные от инфляции ценные бумаги, такие как казначейские ценные бумаги с защитой от инфляции (TIPS), рефинансировать существующий долг по фиксированной ставке, инвестировать в инвестиционные фонды недвижимости (REIT) и искать возможности для получения более высоких процентных ставок по сбережениям и наличным деньгам. резервы.

резервы.

Однако важно помнить, что каждый вариант инвестирования сопряжен со своими рисками и выгодами. Важно тщательно оценить каждый вариант и убедиться, что он соответствует вашим общим финансовым целям и допустимому риску. Короче говоря, получение прибыли от повышения процентных ставок требует продуманного и диверсифицированного инвестиционного подхода, учитывающего текущий экономический климат и долгосрочные финансовые цели. Тщательно взвесив свои варианты и оставаясь дисциплинированным в своем инвестиционном подходе, вы потенциально можете воспользоваться преимуществами повышения процентных ставок и со временем достичь большей финансовой безопасности.

Как погасить студенческий кредит

Выплата студенческого кредита может показаться небольшим шагом на вашем финансовом пути, но для некоторых людей это долгий путь сам по себе. Опрос 2013 года показал, что среднему заемщику потребовалось более 20 лет, чтобы погасить свои кредиты.

Если вы хотите избавиться от долгов в свои 20 лет, вам понадобится план, учитывающий ваши личные обстоятельства и все доступные варианты погашения. Мы поможем вам придумать лучшую стратегию в статье ниже.

Мы поможем вам придумать лучшую стратегию в статье ниже.

Что впереди:

Плюсы и минусы досрочного погашения студенческих кредитов

Плюсы

- Экономия на общих процентах

- Снимите психологическое бремя студенческих кредитов

- Облегчить получение других кредитов

Минусы

- Можно заработать больше денег, вложив дополнительные средства

- Может отсрочить другие финансовые и личные достижения

- Может упустить будущие возможности прощения кредита

Как досрочно погасить студенческий кредит

Досрочное погашение студенческого кредита ничем не отличается от погашения любого другого долга. Вам нужно будет собрать всю информацию, чтобы вы знали, с чем имеете дело. Затем вы выберете кредит, на котором сосредоточитесь, и начнете выплачивать его по одному, доплачивая столько, сколько сможете.

Две вещи, которые могут ускорить выплаты, — это снижение процентной ставки по частным кредитам и увеличение вашего дохода. Более низкие процентные ставки означают, что больше денег поступает на ваш баланс, а больший доход означает, что вы можете совершать более крупные платежи.

Более низкие процентные ставки означают, что больше денег поступает на ваш баланс, а больший доход означает, что вы можете совершать более крупные платежи.

Организуйте свои кредиты

Если вы недавно закончили обучение и не знаете, как найти информацию о своем студенческом кредите, войдите на веб-сайт Федеральной помощи студентам (FSA), чтобы найти свои федеральные кредиты. Вам понадобится ваш идентификатор FSA и пароль. Если вы не помните свое имя пользователя или у вас возникли проблемы со входом в систему, обратитесь в FSA по телефону 1-800-433-3243.

На веб-сайте FSA будут перечислены только ваши федеральные займы. Чтобы найти свой частный студенческий кредит, проверьте свой официальный кредитный отчет от всех трех бюро кредитных историй на www.AnnualCreditReport.com. В вашем кредитном отчете должны быть перечислены все взятые частные студенческие кредиты.

Прежде чем вы начнете тратить дополнительные деньги на студенческие кредиты, вы должны выяснить, сколько вы должны. Откройте электронную таблицу и запишите следующую информацию для каждого кредита:

Откройте электронную таблицу и запишите следующую информацию для каждого кредита:

- Имя кредитора

- Ежемесячный платеж

- Процентная ставка

- Общая сумма кредита

- Федеральный или частный кредит

Наличие всей информации в одном месте поможет вам определить наиболее эффективную стратегию погашения долга.

Варианты прощения исследовательского кредита

Если у вас есть федеральные студенческие ссуды, вы можете иметь право на участие в нескольких программах погашения ссуд и прощения. Воспользовавшись этими программами, вы сможете ежемесячно платить меньше, а также экономить на общей сумме процентов.

Программа прощения кредитов на общественные нужды (PSLF) аннулирует любой остаток после 120 ежемесячных платежей во время работы в соответствующей некоммерческой или государственной организации. Заемщики должны иметь план погашения, ориентированный на доход, в течение этого времени, чтобы претендовать на PSLF, поэтому их ежемесячные платежи будут ниже, чем обычно.

Существует также множество программ погашения кредита, ориентированных на специалистов в области здравоохранения и права. Вы можете получить прощение десятков тысяч кредитов в обмен на то, что несколько лет будете работать в малообеспеченном обществе.

Выберите стратегию погашения кредита

Если вы хотите погасить кредит досрочно, вы можете выбрать метод долгового снежного кома или долговой лавины.

Метод долгового снежного кома предполагает доплату по кредиту с наименьшим остатком по кредиту. Как только этот кредит будет погашен, вы добавите дополнительные деньги к кредиту со следующим наименьшим балансом. Доказано, что метод долгового снежного кома более мотивирует заемщиков.

Метод долговой лавины означает добавление дополнительной суммы к кредиту с самой высокой процентной ставкой. Как только вы погасите этот кредит, вы сосредоточитесь на кредите со следующей самой высокой процентной ставкой. Стратегия лавины приведет к максимальной экономии денег на общих процентах, хотя вам может потребоваться больше времени для погашения остатков по отдельным кредитам.

Рефинансирование частных студенческих ссуд

Заемщики с частными студенческими ссудами могут рефинансировать эти ссуды по более низкой процентной ставке, сохраняя больше процентов в долгосрочной перспективе. Начните со сравнения ваших текущих процентных ставок с общими рыночными ставками. Если ваши ставки выше, чем предлагают другие кредиторы, возможно, пришло время рефинансировать. Воспользуйтесь нашим калькулятором рефинансирования студенческого кредита, чтобы узнать, сколько вы можете сэкономить.

Если у вас есть несколько частных кредитов с высокими процентными ставками, вы можете рефинансировать все эти кредиты в один кредит с одним и тем же кредитором. Это также упростит погашение.

Заемщики с федеральными студенческими кредитами должны дважды подумать, прежде чем рефинансировать, так как эти кредиты затем будут преобразованы в частные кредиты. Как только вы рефинансируете федеральные кредиты, вы потеряете все привилегии и льготы, такие как планы погашения, основанные на доходах, программы прощения кредитов и варианты длительной отсрочки и воздержания. Лучше оставить федеральные займы как есть.

Лучше оставить федеральные займы как есть.

Если вам нужно рефинансировать ваши частные студенческие ссуды, вот наш список лучших компаний для рефинансирования студенческих ссуд.

Правильно вносите дополнительные платежи

При осуществлении дополнительных платежей по студенческому кредиту важно следить за тем, чтобы эти средства направлялись правильно. Некоторые кредиторы берут дополнительные средства и применяют их к следующему ежемесячному платежу вместо того, чтобы добавлять их к основной сумме.

Свяжитесь с кредитором и узнайте, как убедиться, что ваш дополнительный платеж пойдет на погашение основного долга. Затем дважды проверяйте каждый месяц, чтобы убедиться, что ваш платеж был применен правильно.

Найдите способы заработать больше денег

Если вы не можете позволить себе доплачивать по кредитам, но хотите, пришло время оценить свой бюджет. Но поскольку инфляция продолжает досаждать обычным американцам, сокращения расходов может быть недостаточно. Подработка или увеличение зарплаты может быть единственным способом направить больше денег на кредиты.

Подработка или увеличение зарплаты может быть единственным способом направить больше денег на кредиты.

Вот несколько идей, как заработать дополнительные деньги.

А как насчет программы Байдена по списанию студенческих кредитов?

В начале этого года обсуждается новый план для тех, кто пользуется планами выплат, основанными на доходах. В соответствии с этим новым планом платежи для студентов старших курсов будут установлены на уровне 5% от вашего дискреционного дохода (это правительство говорит о «плате за вычетом небольшой суммы на основные расходы на проживание»). баланс прощается.

Платежи по кредиту для выпускников будут составлять 10% от дискреционного дохода, и те, кто занял менее 12 000 долларов, должны будут платить только в течение 10 лет, прежде чем наступит прощение. финансовое решение, которое вы можете принять, но не делайте этого за счет других ваших жизненных целей. Например, если вы хотите купить дом, вам придется накопить на первоначальный взнос.