Содержание

«Если взять кредит под залог недвижимости и не платить, какие последствия?» — Яндекс Кью

Популярное

Сообщества

gurvan71

·

18,5 K

ОтветитьУточнить

Жидкова Ольга

Финансы

194

Эксперт отдела анализа банковских услуг www.banki.ru · 6 окт 2021

Залог в потребительском кредитовании является для банка обеспечением погашения долга (страховкой), если банк не сможет с вами досудебно урегулировать проблему с выплатой кредита, то он уже на законном основании получит решение суда и реализует ваше имущество, проще говоря, продаст в счет погашения долга.

Комментировать ответ…Комментировать…

Андрей Подольский

Недвижимость

466

Инвестор, эксперт по сделкам с недвижимым имуществом, руководитель агентства недвижимости. .. · 29 июл 2020 · andpod.ru

.. · 29 июл 2020 · andpod.ru

Как правило несколько последствий: появление в кредитной истории записи о передаче задолженности на взыскание, это на будущее отказ по любым кредитам и микрозаймам.

Взыскание задолженности плюс штрафы и проценты и обращение взыскания на залог. Некоторые банки включают пункт о согласии на покрытие обязательств по кредиту за счет любого имущества заемщика, тогда помимо… Читать далее

Поверенный по недвижимости. От квартир до имущественных комплексов предприятий.

Перейти на andpod.ru

Комментировать ответ…Комментировать…

Вениамин Соколов

17

Атриум Финанс 8(495)727-14-45, Помогаю сделать быстрый перезалог квартир и рефинансировани… · 17 сент 2020

Добрый день.

Залоговую недвижимость могут продать по решению суда через публичные торги судебных приставов. Чаще всего именно так происходит взыскание с заемщика при задолженности по залоговому кредиту.

Дожидаться такого развития событий не нужно, так как сумма общей задолженности у заеммщика увеличится и он не сможет сохранить свои деньги при реализации залогового… Читать далее

Комментировать ответ…Комментировать…

Финансовый Доктор

4

25 янв · finansoviydoktor.ru

Отвечает

Финансовый Доктор

Обычно это заканчивается долгом банку и потерей недвижимости.Здесь лучше взвесить все за и против, просчитать самый выгодные варианты,такие как продажа квартиры по договоренности с банком или банкротство .Если запустить это дело,велика вероятность что долг обрастет процентами, и банк обратится в суд . После этого приставы начнут реализацию недвижимости ниже ее рыночной… Читать далее

Комментировать ответ…Комментировать…

Шамиль Гарифуллин

Финансы

1,2 K

IT. Тестировщик ПО. Прошел путь от общения с кредиторами до банкротства. · 28 авг 2020

Тестировщик ПО. Прошел путь от общения с кредиторами до банкротства. · 28 авг 2020

Ну в том или ином виде банк или частный кредитор при просрочках или неоплате будет вправе принимать решение по данному объекту недвижимости, либо оно отойдет в его собственность либо он реализует его с торгов.

Комментировать ответ…Комментировать…

Марина Молчанова

8

+7 (495) 727-14-45 Атриум Финанс www.atriumfin.com Деньги за 1 день.

Перезалог квартиры/ре… · 8 сент 2020

Добрый день, Вам отвечает ведущий эксперт в области залогового кредитования компании Атриум Финанс.

Последствия при неоплате залогового кредита не самые приятные для заемщика. Залоговым обеспечением при оформлении кредита под залог, является заложенная недвижимость заемщика и именно она служит гарантией возврата выданного Вам ранее кредита.

При оформлении кредита под… Читать далее

Николай

13 ноября 2021

А если займ под залог был выдан от 19. 10.2019 правомерно ли выдача займа под залог ?за ранее спасибо за ответ.

10.2019 правомерно ли выдача займа под залог ?за ранее спасибо за ответ.

Комментировать ответ…Комментировать…

Кан и партнеры

9

Банкротство юридических лиц

Банкротство физических лиц

Взыскание и выкуп долгов

Оспаривани… · 1 дек 2020 · vipdolg.ru

Отвечает

Роман Кан

Вы лишитесь заложенной недвижимости.

В дальнейшем ее выставят на торги, иногда с существенной скидкой.

Даже в такой сложной ситуации можно найти выход.

Обращайтесь +7 999 0 555 103.

С уважением, адвокат Роман Кан. Читать далее

Комментировать ответ…Комментировать…

Первый банкротный центр

36

компания Первый банкротный центр поможет решить проблему с долгами через прохождение… · 6 авг 2020 · 1bkc. ru

ru

Отвечает

Кошелева Анна

Рано или поздно Банк (Кредитор) обратится в суд о взыскании полной суммы задолженности с требованием об обращении взыскания на заложенное имущество. Имея судебное решение на руках и исполнительный лист к нему, будет возбуждено исполнительное производство, в ходе которого будет реализовываться залоговое имущество с начальной ценой, указанной в судебном решении. Если… Читать далее

Заполни анкету и получи бесплатную консультацию юриста по банкротству.

Перейти на vk.com/app6013442

Комментировать ответ…Комментировать…

Вы знаете ответ на этот вопрос?

Поделитесь своим опытом и знаниями

Войти и ответить на вопрос

Как не платить кредит коллекторам в Украине

Вы не можете не платить кредит, потому что когда вы берете его, вы подписываете договор, имеющий юридическую силу и обязывает вас вернуть деньги. Поэтому здесь не будет секрета, как избежать платы за кредит. Зато, я бы советовал рационально оценивать свои возможности и ресурсы перед тем, как пользоваться услугами МФО, чтобы потом не было неприятных ситуаций с коллекторами.

Поэтому здесь не будет секрета, как избежать платы за кредит. Зато, я бы советовал рационально оценивать свои возможности и ресурсы перед тем, как пользоваться услугами МФО, чтобы потом не было неприятных ситуаций с коллекторами.

Когда речь касается банковских услуг, можно услышать множество домыслов и страхов, которые хоть и преувеличены, но не безосновательны. Именно к таким относится деятельность коллекторских компаний. При оформлении кредитного договора, в нем прописывается не только сумма и условия возврата, но и меры, которые могут быть применены к заемщику, если тот откажется платить по займу. Если с выплатами по долговым обязательствам проблем не возникает, то эти меры остаются только на бумаге, но если количество и длительность просрочек превышает допустимые границы, банк идет на более решительные меры, чем предупреждающие смс. Самой крайней мерой является продажа повисшего долга коллекторам, которые берутся возвращать его с процентами. В таком случае есть вариант не платить кредит по закону, о чем и будет рассказано ниже.

Когда коллекторы могут требовать погасить кредит

При возникновении небольшой просрочки по займу причин для беспокойства нет. Как правило, банк дает определенное время заемщику, чтобы тот имел возможность погасить образовавшуюся задолженность. Если напоминающие смс и звонки от сотрудников организации не действуют, проблемный кредит передается во внутренний отдел банка, занимающийся неплательщиками. В таком случае количество смс и звонков увеличивается в несколько раз, а риторика кредитора меняется с ласково-доброжелательной на угрожающе-требовательную. Подобная риторика имеет юридические обоснования, так как банк может требовать возврата денег с процентами через суд, но часто предпочитает этого не делать.

Вероятность обращения кредитора в суд невысокая, из-за того, что при желании и юридической подкованности, заемщик может значительно снизить размер конечной выплаты. Весьма вероятно, что часть штрафов и процентная ставка могли быть начислены с нарушениями и это может всплыть в суде. Поэтому, если внутренний коллекторский отдел оказывается бессилен, в дело вступает третье лицо, или факторинговая компания. При этом важно узнать, банк задолженность переуступил или привлек коллекторов для ее «обслуживания». Независимо от статуса третьего лица, при взыскании задолженности оно не имеет права:

Поэтому, если внутренний коллекторский отдел оказывается бессилен, в дело вступает третье лицо, или факторинговая компания. При этом важно узнать, банк задолженность переуступил или привлек коллекторов для ее «обслуживания». Независимо от статуса третьего лица, при взыскании задолженности оно не имеет права:

- звонить позднее 22:00 и раньше 7:00;

- приходить к заемщику на работу, домой, поджидать в общественных местах без его согласия;

- привлекать друзей, родственников и коллег должника для взыскания задолженности;

- угрожать должнику, его родным, близким или грозиться причинить вред имуществу;

- унижать достоинство, честь и деловую репутацию гражданина;

- предоставлять ложную информацию о сумме долга, штрафа, пени, сознательно завышать стоимость кредита;

- разглашать конфиденциальные данные должника, имеющиеся в распоряжении банка.

Эти действия недопустимы для коллекторов, привлекающихся на любой основе, а потому, если подобное происходит, это повод обратиться в полицию и подать иск угрозе жизни, неправомерных действиях третьих лиц и моральной компенсации. В случае если факторинговая компания «обслуживает» проблемный кредит, она не является его владельцем, а работает на банк за определенный процент от того, что удастся вытребовать с заемщика. Если так, то сотрудники таких фирм, не имеют права обращаться в суд для взыскания задолженности таким путем. Если займ был переуступлен, и владельцем долга стала факторинговая компания, стоит проверить кредитный договор на наличие такой возможности в нем. Если такая возможность там не указана, а банк уже сообщил о переуступке кредита, заемщик может обратиться в суд и ничего не выплачивать коллекторам.

В случае если факторинговая компания «обслуживает» проблемный кредит, она не является его владельцем, а работает на банк за определенный процент от того, что удастся вытребовать с заемщика. Если так, то сотрудники таких фирм, не имеют права обращаться в суд для взыскания задолженности таким путем. Если займ был переуступлен, и владельцем долга стала факторинговая компания, стоит проверить кредитный договор на наличие такой возможности в нем. Если такая возможность там не указана, а банк уже сообщил о переуступке кредита, заемщик может обратиться в суд и ничего не выплачивать коллекторам.

Если в договоре есть пункт о возможности привлечения третьих лиц и переуступке задолженности им, стоит связаться с организацией и уточнить условия возврата и сумму. В случае если действия коллекторов не выходят за рамки закона, важно знать, что они не могут требовать залоговое имущество под кредитом, а также те суммы, которые банк насчитывал за обслуживание ссуды. Такие требования могут быть подкреплены только судебным решением, поэтому если его нет, их можно считать противозаконными.

Как не платить коллекторам

Сразу стоит сказать, что не платить кредит – это не только нарушение Гражданского кодекса, но и риск возбуждения уголовного дела. Выполнять долговые обязательства, можно сказать, священный долг гражданина. Но если возникли обстоятельства непреодолимой силы, этим долгом можно пренебречь или отложить его до лучших времен. Чтобы совсем не платить по кредиту на стадии, когда он уже был продан третьему лицу, во время его получения нужно было соблюсти несколько условий:

- не иметь поручителей;

- не иметь залога;

- не иметь в собственности недвижимости и автотранспорта.

В таком случае можно не платить по займу, но тогда придется постоянно прятаться от коллекторов и игнорировать непрекращающиеся звонки и смс. Если за должником не числится никакого ликвидного имущества, кредиторы в скором времени прекратят попытки достать недобросовестного заемщика, если сумма его задолженности не сильно высока. Это, конечно, далеко не лучший вариант решения проблемы. Гораздо проще и эффективнее обратиться в компанию MyWallet, которая позволяет взять онлайн кредит на карту даже клиентам с просрочками перед банком.

Гораздо проще и эффективнее обратиться в компанию MyWallet, которая позволяет взять онлайн кредит на карту даже клиентам с просрочками перед банком.

Условия кредитования в MyWallet

Компания работает исключительно через интернет, поэтому получить нужную сумму можно не вставая из-за компьютера или воспользовавшись смартфоном. Сделать это могут граждане Украины в возрасте от 18 до 65 лет, с постоянным трудовым доходом. Им нужно лишь отправить фото паспорта и кода ИНН указав размер кредита и срок его погашения. Клиентам доступна сумма до 10 000 гривен на срок от 5 до 30 дней с возможностью пролонгации. Выплачивать кредит можно:

- через личный кабинет на сайте MyWallet;

- через отделение любого украинского банка;

- через терминал самообслуживания.

Если появилась просрочка по банковскому займу лучше не ждать, когда задолженность будет продана коллекторам, а сразу погасить ее. Лучше всего для этого подойдет микрокредит онлайн от компании MyWallet, который быстро поступает на карту и может возвращаться наиболее удобным заемщику способом.

Получить кредит

Карантин. Можно ли не платить по кредиту?

Карантин. Можно ли не платить по кредиту?

Что делать заемщику в сложной ситуации

Из-за пандемии коронавируса COVID-19 мир стоит на пороге финансового кризиса. Украина – не исключение. Введенный в стране карантин – мера вынужденная, но из-за него люди массово теряют работу. В первую очередь это касается сферы обслуживания. У многих были кредиты, выплачивать которые им теперь будет гораздо сложнее, а то и вовсе не по силам. Мы расспросили экспертов о том, как им быть в такой ситуации.

Finance UA

Обновлено 21 апреля 2020

Можно ли не платить кредит во время карантина?

Можно, но есть нюансы. 16 марта был принят закон о поддержке заемщиков на период карантина. Он до 30 апреля освобождает от штрафов и пени за просрочку выплат по потребительским кредитам. Это касается как банковских займов, так и онлайн-кредитов в МФО. «Внесены изменения в ЗУ «О потребительском кредитовании». Они предполагают, что в случае просрочки платежей в период с 10.03.2020 по 30.04.2020 должники освобождаются от уплаты пени и штрафов», – говорит владелец юридической компании «Гранд Иншур», юрист Андрей Степаненко. НБУ также заявил о том, в период карантина заемщики могут не выплачивать и ипотеку.

«Внесены изменения в ЗУ «О потребительском кредитовании». Они предполагают, что в случае просрочки платежей в период с 10.03.2020 по 30.04.2020 должники освобождаются от уплаты пени и штрафов», – говорит владелец юридической компании «Гранд Иншур», юрист Андрей Степаненко. НБУ также заявил о том, в период карантина заемщики могут не выплачивать и ипотеку.

То есть, за неуплату кредита и процентов (от них никто не освобождал) в период карантина штрафовать не будут. Но сам факт этого может испортить кредитную историю. «Если возникнет просрочка по кредиту, она потом не исчезнет. Нивелируются только штрафы и пени. Поэтому кредиторы будут, скорее всего, передавать информацию о наличии просрочки в кредитные бюро. Соответственно, это будет отражаться в кредитной истории заемщика», — считает директор по развитию бизнеса Международного бюро кредитных историй (МБКИ) Андрей Каминский.

Избавить от просрочек смогут «кредитные каникулы». По словам заместителя главы НБУ Екатерины Рожковой, автоматом они предоставляться не будут – нужно обратиться в банк. На них могут претендовать граждане и бизнес, которые столкнулись с финансовыми трудностями из-за карантина.

На них могут претендовать граждане и бизнес, которые столкнулись с финансовыми трудностями из-за карантина.

Можно ли не платить кредит после карантина?

Это вряд ли. После карантина все будет работать так, как раньше. «Это как школьные каникулы – они заканчиваются, и потом надо снова входить в обычный режим. Даже в льготных условиях кредиты остаются кредитами и за них надо будет платить проценты», – заявила Рожкова.

Это значит, что банки будут всячески стараться взыскать с клиентов долги. И это логично. По словам Каминского, банки в период кризиса оказываются «между двух огней», поскольку кредитуют привлеченными средствами – то есть депозитами. «С одной стороны, если не будет возврата кредитных средств, то возникают проблемы с возвратом депозитов. С другой стороны, если жестко требовать возврата кредита, то заёмщик часто не может это сделать», – говорит эксперт.

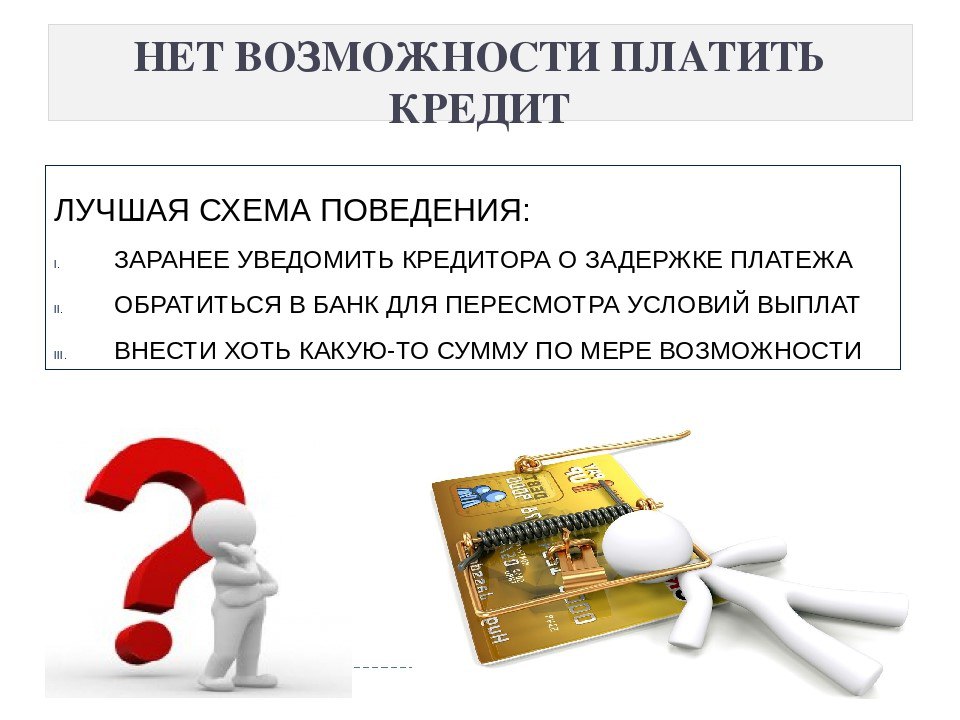

Поэтому с банками нужно будет договариваться. О чем именно, будет зависеть от ваших возможностей: сможете вы платить хоть что-то или не сможете вовсе.

Если денег нет вообще

В этом случае нужно прийти в банк, объяснить сложность своего положения и попытаться убедить его предоставить кредитные каникулы. «Заёмщик должен обсудить дальнейшее обслуживание кредита с кредитором и, в частности, воспользоваться кредитными каникулами, возможность которых предоставил регулятор», – считает Каминский.

Это наименее выгодный для банка вариант. Поэтому придется постараться. Тут пригодятся все аргументы и документы, которые подтвердят ваши слова: трудовая книжка, справка об увольнении, справка о наличии несовершеннолетних детей, справка от врача (если есть проблемы со здоровьем) и т.п.

«Чтоб защитить свой интерес, но при этом, сохранить хорошие отношения с кредитором, нужно действовать на опережение. Не ждите, когда вам позвонят из банка и сообщат о просрочке. Свяжитесь заблаговременно со своим менеджером и сообщите, что вас уволили или отправили в отпуск за свой счёт. Если вы предприниматель – расскажите, что бизнес пострадал из-за карантина, роста курса доллара, массовых неплатежей контрагентов, гибели скоропортящегося товара на таможне и т. д.», – советует Степаненко. По его словам, неплатежи по кредитам после карантина будут массовыми. Поэтому банк вряд ли усомнится в их причинах.

д.», – советует Степаненко. По его словам, неплатежи по кредитам после карантина будут массовыми. Поэтому банк вряд ли усомнится в их причинах.

Его коллега Дмитрий Головко, адвокат, президент юридической компании «Дмитрий Головко и партнеры» в прогнозах более сдержан. «Этот кризис – не первый. И каким-то особым аргументом в пользу того, чтобы банки или МФО массово давали послабления должникам, он вряд ли станет. В обычных условиях это работает не чаще, чем в 5% случаев. Но сегодня в условиях пандемии и карантина шансы получить кредитные каникулы повышаются, думаю, процентов до 30», – считает он.

Если деньги есть, но на выплату не хватает

Реструктуризация

Один из вариантов в такой ситуации – реструктуризация долга, которую можно обсудить с банком. Это изменение условий кредитного договора с целью уменьшить ежемесячный платеж. Самый популярный способ реструктуризации – пролонгация. Это, конечно, облегчит нагрузку на бюджет, но в итоге, скорее всего, приведет к дополнительным расходам. «Условия реструктуризации, как правило, для клиента невыгоды в перспективе. Банк может уменьшить регулярный платеж за счет только тела кредита. В итоге продлевает срок кредитования, клиент будет дольше платить проценты что существенно удорожает кредит», – говорит Головко.

«Условия реструктуризации, как правило, для клиента невыгоды в перспективе. Банк может уменьшить регулярный платеж за счет только тела кредита. В итоге продлевает срок кредитования, клиент будет дольше платить проценты что существенно удорожает кредит», – говорит Головко.

Но если выбирать между «не платить вообще» и реструктуризацией, то лучше выбрать второй вариант. Это позволит сохранить положительную кредитную историю, что крайне важно для тех, кто планирует кредитоваться в будущем. «В современном мире, когда заёмщик обращается к кредитору, тот сразу же обращается к кредитной истории. Если она «плохая», то возможен отказ в кредите. Наоборот, если история хорошая, то условия выдачи, скорее всего, будут лучше. Поэтому сейчас хорошая кредитная история – это важно», – констатирует директор по развитию бизнеса МБКИ.

Уменьшить регулярный платеж можно и за счет сокращения процентной ставки. Но на такой способ реструктуризации банки идут крайне неохотно.

Рефинансирование

Альтернативный вариант – рефинансирование. Это оформление нового кредита для погашения одного или нескольких текущих. В каких случаях это работает?

Это оформление нового кредита для погашения одного или нескольких текущих. В каких случаях это работает?

Допустим, сумма платежа по текущему кредиту для вас велика. Вы готовы платить меньше, но ваш банк не идет на компромисс. В этом случае можно попробовать рефинансирование в другом банке. Вполне возможно, что его устроит сумма, которую вы готовы вносить, и проценты, которые он в итоге на вас заработает.

Но нужно понимать, что ни один банк не станет перетягивать на себя проблемных клиентов своих конкурентов. Поэтому рассматривать рефинансирование можно лишь в том случае, если у вас не было просрочек по текущим займам.

Стоит ли брать кредиты во время кризиса?

Вполне возможно, что текущий кризис затянется. Стоит ли брать кредиты тем, кому будут нужны деньги? Тут советы экспертов разнятся. Головко считает, что это нужно делать осторожно в любой ситуации. И карантин – не исключение. «Беря кредит, человек должен четко понимать, сколько он будет ему стоить. Если он возьмет 5000, а через год придется вернуть полмиллиона, то лучше лишний раз подумать и отказать себе в каких-то желаниях», – рассуждает юрист. Прежде всего, по его словам, это касается кредитов на карту в МФО, где высокие процентные ставки и колоссальные штрафы за просрочки. Брать их можно, но только осознано, понимая, как и когда вы их вернете. Платеж не должен превышать 20%-30% от месячного дохода. И если его вдруг не станет, то вы должны понимать, где взять деньги чтоб рассчитаться по кредиту: что продать или у кого одолжить.

Если он возьмет 5000, а через год придется вернуть полмиллиона, то лучше лишний раз подумать и отказать себе в каких-то желаниях», – рассуждает юрист. Прежде всего, по его словам, это касается кредитов на карту в МФО, где высокие процентные ставки и колоссальные штрафы за просрочки. Брать их можно, но только осознано, понимая, как и когда вы их вернете. Платеж не должен превышать 20%-30% от месячного дохода. И если его вдруг не станет, то вы должны понимать, где взять деньги чтоб рассчитаться по кредиту: что продать или у кого одолжить.

По мнению Степаненко нынешний кризис, в отличие от прошлых, угрожает не только личным финансам, но также жизни и здоровью. И, если своих денег нет вообще, то в этой ситуации можно и нужно пользоваться кредитными. Даже если потом придется переплатить. «Вам потребуются ресурсы, ибо неизвестно насколько затянется пребывание на карантине (читай, неспособность работать). Поэтому, если банк предлагает вам кредитный лимит на карту – соглашайтесь, снимайте наличные, придерживайте. Разбираться будете потом. Лучше переплатить втрое, чем не иметь деньги на еду, бензин или лекарства», – говорит основатель компании «Гранд Иншур».

Разбираться будете потом. Лучше переплатить втрое, чем не иметь деньги на еду, бензин или лекарства», – говорит основатель компании «Гранд Иншур».

Стоит ли использовать кредитную карту для погашения кредита?

Пожалуйста, включите JavaScript в вашем браузере

Похоже, ваш веб-браузер не использует JavaScript. Без него некоторые страницы не будут работать должным образом. Пожалуйста, измените настройки вашего браузера, чтобы убедиться, что JavaScript включен.

Выплата кредита с помощью кредитной карты зависит от кредитора и типа кредита. Если ваш кредитор разрешает это, и вам предоставляется достаточный кредитный лимит, вы можете оплатить часть всего вашего остатка вашего жилищного, автомобильного или студенческого кредита с помощью кредитной карты.

Тем не менее, Министерство финансов запрещает эмитентам федеральных студенческих кредитов принимать платежи по кредитным картам.

Также возможно, что некоторые поставщики кредитов имеют свои собственные правила в отношении оплаты кредита с помощью кредитной карты. Вы всегда можете связаться с вашим кредитором, чтобы узнать о ваших вариантов.

Чаще всего кредитные карты погашаются за счет займов на консолидацию долга, но могут быть случаи, когда имеет смысл рассмотреть возможность использования кредитных карт с низким или нулевым процентом рекламных периодов для погашения кредита.

Это следует учитывать, если у вас высокая процентная ставка по кредиту, и ваш бюджет может покрыть размер ежемесячных платежей, которые вам необходимо произвести, чтобы погасить долг до истечения периода низкой или нулевой процентной ставки.

Когда имеет смысл погасить кредит кредитной картой?

Основной вопрос, на который нужно ответить, заключается в том, будете ли вы платить меньше процентов при погашении кредита с помощью кредитной карты, или в конечном итоге вы будете платить больше. И это действительно зависит от того, думаете ли вы, что сможете очистить баланс своей карты с нулевым процентом до окончания ее рекламного периода, а ее годовая процентная ставка (APR) иногда достигает двузначных цифр.

Еще одна вещь, которую следует учитывать, это фиксированная или переменная годовая процентная ставка по вашей кредитной карте и кредиту.

Годовая процентная ставка по вашей кредитной карте может быть ниже, чем ваш кредит прямо сейчас, но если это переменная годовая процентная ставка (а не фиксированная), есть вероятность, что она может увеличиться в зависимости от изменений вашего кредитного рейтинга, основных ставок и т. д.

Еще один важный момент — ваш кредитный рейтинг. Если ваш доход нестабилен и есть вероятность, что вы опоздаете с платежом по кредитной карте во время, необходимое для погашения кредита, ваш кредитный рейтинг может ухудшиться. И если это произойдет, ваша годовая процентная ставка может увеличиться, что со временем заставит вас платить больше процентов.

Что лучше иметь личный кредит или долг по кредитной карте?

Иногда лучше иметь задолженность по личному кредиту, если процентная ставка фиксирована и у вас есть достаточно больше времени для ее погашения. Но если процентная ставка действительно высока, вы можете взвесить все за и против получения карты перевода баланса с периодом низкой или нулевой процентной ставки.

Но если процентная ставка действительно высока, вы можете взвесить все за и против получения карты перевода баланса с периодом низкой или нулевой процентной ставки.

Суть? Чтобы платеж по кредитной карте действительно работал в вашу пользу, вам нужно убедиться, что вы можете погасить свой долг до того, как закончится период низких процентов по кредитной карте.

Оплата кредита с помощью кредитной карты с низкой процентной ставкой

Вот несколько шагов для исследования и сравнения ставок по кредитной карте с низкой процентной ставкой и по кредиту, чтобы решить, подходит ли вам этот вариант.

Сравните варианты и найдите кредитную карту с низкой или нулевой процентной ставкой

Обратитесь к своему кредитору, чтобы узнать, разрешено ли вам использовать кредитную карту для погашения остатка по кредиту.

Учтите любую комиссию за перевод, чтобы сравнить экономию, которую вы могли бы получить, сделав перевод с кредита на карту. Комиссия за перевод обычно составляет 3-5% от суммы перевода.

Узнайте, взимает ли ваша новая кредитная карта для перевода баланса какие-либо дополнительные сборы — в дополнение к комиссии за перевод баланса — для обработки перевода между картами.

Узнайте, какой будет ваша процентная ставка после окончания рекламного периода

Помните, что в конце каждого рекламного периода к вашему счету может применяться двузначная годовая процентная ставка.

Сравните эту новую процентную ставку с текущей процентной ставкой по кредиту

Если двузначный годовой процент намного выше, чем сумма вашего кредита, убедитесь, что ваш бюджет может покрыть ежемесячные платежи, которые вам нужно будет вносить, чтобы платить списать весь долг до окончания рекламного периода карты.

Разработайте план погашения

Если вы решите пойти по пути перевода остатка, вы обнаружите, что большинство кредитных карт с переводом остатка обычно предлагают периоды с нулевой процентной ставкой в диапазоне от шести до 21 месяца. Решите, сколько вам нужно платить каждый месяц, чтобы погасить долг в течение рекламного периода, и поставьте платеж на автоплатеж.

Принятие решения

Подводя итог: если вы в настоящее время выплачиваете кредит с высокой процентной ставкой, вам может оказаться гораздо дешевле взять карту для перевода баланса с нулевым процентным рекламным периодом и погасить кредит.

Но это может быть правдой только в том случае, если ваш долг по кредиту достаточно мал, чтобы вы могли вносить ежемесячные платежи, необходимые для его погашения до истечения срока действия акции. В противном случае вы можете столкнуться с тем, что платите по карте гораздо более высокую процентную ставку, чем в течение срока действия кредита.

Можно ли сесть в тюрьму за неуплату ссуды до зарплаты?

Хотя получение ссуды до зарплаты может показаться быстрым решением временной нехватки наличности, в большинстве случаев это еще больше погружает заемщиков в долги. Фактически, Бюро финансовой защиты потребителей (CFPB) сообщило, что в течение 14-дневного периода 80% заемщиков должны пролонгировать свою ссуду до зарплаты или подать заявку на получение другой ссуды для покрытия первоначальной ссуды до зарплаты. Это означает, что только 20% заемщиков действительно имеют деньги, чтобы погасить свой кредит в соответствии с графиком на следующий день выплаты жалованья.

Это означает, что только 20% заемщиков действительно имеют деньги, чтобы погасить свой кредит в соответствии с графиком на следующий день выплаты жалованья.

Итак, что произойдет, если вы окажетесь среди 80% заемщиков, которые не могут позволить себе погасить свои кредиты до зарплаты? Вам грозит тюремное заключение?

Содержание

Что говорит закон о тюремном заключении за неуплату долгов?

Когда мы читаем 28 Свода законов США §2007, «Тюремное заключение за долги», мы обнаруживаем, что федеральное правительство оставляет за тюремным заключением долги на усмотрение каждого штата. В общей сложности в конституциях 41 штата есть положения, запрещающие сажать человека в тюрьму за неуплату долга. Девять штатов, в которых нет этого пункта, — это Коннектикут, Делавэр, Луизиана, Мэн, Массачусетс, Нью-Гэмпшир, Нью-Йорк, Вирджиния и Западная Вирджиния.

Хотя в штатах США нет законов, запрещающих тюремное заключение за долги, по-прежнему крайне маловероятно, что человеку грозит тюремный срок, если он не найдет денег для выплаты своей ссуды до зарплаты. По данным The Wall Street Journal, большинство приговоров к тюремному заключению связаны не с неуплатой долга, а с неявкой в суд или невыполнением решения суда по вашему делу.

По данным The Wall Street Journal, большинство приговоров к тюремному заключению связаны не с неуплатой долга, а с неявкой в суд или невыполнением решения суда по вашему делу.

Бюро финансовой защиты прав потребителей, которое отвечает за регулирование кредитования до зарплаты на федеральном уровне, предельно ясно: «Нет, вас не могут арестовать за невыплату кредита до зарплаты».

Суд США может назначить тюремное заключение только за уголовные преступления, а неуплата долга является гражданским правонарушением.

Какая разница? Уголовные дела связаны с преступлением против государства. Гражданские обвинения связаны со спорами между физическими или юридическими лицами.

Таким образом, кредиторы могут обратиться в суд только по гражданским делам, а не по уголовным делам.

Готовы консолидировать свои кредиты?

Вы можете уменьшить сумму кредита до 80%.

Check Potential Savings

Невыплата долга по ссуде до зарплаты не является мошенничеством

Один из способов, с помощью которого коллекторы пытаются запугать заемщиков, заключается в том, что они утверждают, что заемщик совершил мошенничество, что является уголовным преступлением. Лицо может быть привлечено к уголовной ответственности в суде, если оно совершает мошенничество; однако получение кредита до зарплаты, а затем невозможность его вернуть, не является мошенничеством.

Лицо может быть привлечено к уголовной ответственности в суде, если оно совершает мошенничество; однако получение кредита до зарплаты, а затем невозможность его вернуть, не является мошенничеством.

«Неуплата кредита не обязательно является мошенничеством», — говорит Бен Майкл, адвокат по уголовным делам в Michael & Associates.

Мошенничество происходит, когда человек умышленно берет кредит без намерения его вернуть. Это форма обмана. В дополнение к необходимости доказать, что это было намерением заемщика в суде, коллектор должен также доказать, что заемщик был полностью осведомлен о том, что его банковский счет будет пуст через неделю после ссуды, когда погашение должно было произойти. быть собраны.

В большинстве случаев задолженности по кредиту до зарплаты заемщик просто не понимает, насколько проценты и сборы добавляют к общей стоимости кредита до зарплаты. Процентные ставки по некоторым из этих кредитов могут быть выше, чем годовая процентная ставка 400%. Это быстро складывается. Когда наступает срок платежа, общая сумма превышает ожидаемую, и они не могут погасить кредит.

Когда наступает срок платежа, общая сумма превышает ожидаемую, и они не могут погасить кредит.

На самом деле, в большинстве случаев коллекторам противозаконно даже угрожать тюрьмой

Коллекторы не теряют времени зря, если заемщик не погашает свой кредит до зарплаты в установленный срок. Часто они сразу же начинают звонить заемщику, а иногда и своим друзьям или родственникам. Многие делают это в любое время дня и ночи. Это может быть очень стрессовым для заемщика, который хочет погасить свой кредит, но просто не может себе этого позволить. Некоторые коллекторы даже звонят вам на работу или угрожают, чтобы заставить вас заплатить. Эти угрозы могут включать ваш арест.

Федеральная торговая комиссия приняла Закон о добросовестной практике взыскания долгов, который представляет собой федеральный закон, призванный защитить потребителей от злоупотреблений со стороны коллекторов. В этом акте говорится, что коллекторы могут пытаться связаться с вами только между 8:00 и 21:00. Они также не могут звонить вам на работу, если наша работа запрещает стороннее общение, и не могут беспокоить вас (или кого-либо из ваших знакомых) по поводу долга.

Они также не могут звонить вам на работу, если наша работа запрещает стороннее общение, и не могут беспокоить вас (или кого-либо из ваших знакомых) по поводу долга.

Согласно CFPB, есть три вещи, которые вы можете сделать, если коллекционер угрожает арестовать вас.

- Подайте отчет генеральному прокурору вашего штата. Если вы не знаете, кто ваш генеральный прокурор штата, вы можете найти его или ее информацию, связавшись с Национальной ассоциацией генеральных прокуроров, посетив сайт naag.org или позвонив по телефону 202-326-6000.

- Подайте отчет в регулирующий орган вашего штата. У CFPB есть список банковских регуляторов каждого штата и их контактная информация на их веб-сайте.

- Подайте отчет в CFPB, позвонив по телефону 855-411-2372 или заполнив онлайн-форму.

Тем не менее, игнорирование постановлений суда может привести к аресту

CFPB заявляет, что «если вам предъявлен иск или против вас вынесено решение суда, и вы игнорируете постановление суда о явке, судья может выдать ордер на ваш арест ». Ваше тюремное заключение будет связано с тем, что вы не сотрудничаете с судами, а не с тем, что у вас есть долг.

Ваше тюремное заключение будет связано с тем, что вы не сотрудничаете с судами, а не с тем, что у вас есть долг.

Хотя у вас может возникнуть соблазн проигнорировать повестку в суд, НЕ ДЕЛАЙТЕ ЭТОГО. Появление в суде пугает и неудобно и может привести к тому, что вам придется пропустить работу, но если вы не явитесь, не только вас ждет тюрьма, но и судья может приказать наложить арест на заработную плату.

Есть несколько способов избежать тюремного заключения.

- Свяжитесь с кредитором до зарплаты и договоритесь о лучших условиях. Это показывает, что вы хотите погасить кредит, и во многих случаях кредитор скорее согласится на меньший платеж в течение более длительного периода времени, чем вообще без денег.

- Обратитесь к адвокату по делам о банкротстве, чтобы проверить свои финансы и решить, целесообразно ли подавать заявление о банкротстве по главе 7 или главе 13. Обе эти заявки охватывают ссуды до зарплаты.

- Обратитесь за советом к кредитному консультанту.

Кредитный консультант может объединить ваши долги, предоставить вам меньшую процентную ставку и предложить вам лучшие условия погашения.

Кредитный консультант может объединить ваши долги, предоставить вам меньшую процентную ставку и предложить вам лучшие условия погашения. - Посещать все судебные заседания. Если есть возможность, проконсультируйтесь с юристом. Адвокат может вмешаться и заставить кредитора согласиться на новый план погашения, который вы действительно можете себе позволить. Многие адвокаты предлагают бесплатную первичную консультацию.

- Соблюдайте все решения суда.

Кредитный консультант может объединить ваши долги, предоставить вам меньшую процентную ставку и предложить вам лучшие условия погашения.

Кредитный консультант может объединить ваши долги, предоставить вам меньшую процентную ставку и предложить вам лучшие условия погашения.Как насчет историй ужасов?

Сборщики долгов часто опускаются до низкого уровня, чтобы выманить платеж у заемщика. CNN Money сообщила о нескольких коллекторских агентствах, которые использовали такие тактики запугивания и запугивания, как угроза тюремного заключения и отправка Службы защиты детей на дом. Новостной онлайн-журнал также сообщил, что одно коллекторское агентство дошло до того, что угрожало убить собаку должника.

После расследования CNBC обнаружила, что большинство заемщиков заняты на нескольких работах и пытаются совмещать уход за детьми. Когда заемщик не может присутствовать на одном из судебных слушаний по поводу невыплаченного долга, коллекторы сразу же приступают к выдаче ордера на арест. Во многих случаях выдается ордер на арест.

Когда заемщик не может присутствовать на одном из судебных слушаний по поводу невыплаченного долга, коллекторы сразу же приступают к выдаче ордера на арест. Во многих случаях выдается ордер на арест.

К счастью, Американский союз гражданских свобод (ACLU) выступает за отмену тюремного заключения для лиц, имеющих долги. Они посвящены раскрытию несправедливой практики сборщиков долгов и обращению в суды с просьбой установить справедливые законы в отношении долгов.

Итог

Вы не можете попасть в тюрьму за неуплату ссуды до зарплаты. Однако вас могут приговорить к тюремному заключению, если вы пропустите явку в суд или проигнорируете судебную повестку. Будьте активны и убедитесь, что вы находитесь там и полностью готовы к любому судебному разбирательству. А еще лучше, сначала поработайте со своим кредитором, чтобы в первую очередь избежать вызова в суд.

Часто задаваемые вопросы

Сколько стоит адвокат по кредиту до зарплаты?

Оплата услуг адвоката обычно зависит от сложности вашего дела. Они будут взимать плату в зависимости от объема работы, суммы задолженности и сложности урегулирования. Хорошей новостью является то, что большинство юридических фирм предлагают бесплатную начальную консультацию, которая может помочь вам определить стратегию, если вы получили повестку в суд или думаете о подаче заявления о банкротстве.

Они будут взимать плату в зависимости от объема работы, суммы задолженности и сложности урегулирования. Хорошей новостью является то, что большинство юридических фирм предлагают бесплатную начальную консультацию, которая может помочь вам определить стратегию, если вы получили повестку в суд или думаете о подаче заявления о банкротстве.

В чем разница между ссудой до зарплаты и ссудой в рассрочку?

Основное отличие заключается в сумме кредита. В то время как кредиты до зарплаты представляют собой небольшие суммы денег в диапазоне от 100 до 1500 долларов США, кредиты в рассрочку позволяют получить более высокие суммы кредита, которые могут достигать нескольких тысяч долларов. Кредит до зарплаты, как правило, не требует проверки кредитоспособности, в то время как ваш кредитный рейтинг будет иметь значение, если вы подаете заявку на кредит в рассрочку.

Как я могу узнать, есть ли в моем штате лицензия кредитора до зарплаты?

Подтвердите эту информацию у регулирующего органа штата или у генерального прокурора, чтобы узнать, имеет ли кредитор до зарплаты лицензию на ведение бизнеса в вашем штате.

Во многих штатах кредитование до зарплаты запрещено, а в некоторых штатах, где разрешено кредитование до зарплаты, кредиторы должны иметь лицензию. В некоторых штатах, если ссуда до зарплаты предоставляется компанией, не имеющей лицензии в вашем штате, ссуда до зарплаты может быть признана недействительной.

В этом случае кредитор может быть не в состоянии взыскать или потребовать от вас погашения ссуды до зарплаты.

Ссуды до зарплаты: знай свои права

Что такое «Ссуда до зарплаты»?

Ссуда до зарплаты — это краткосрочная дорогостоящая сделка, при которой клиент занимает деньги за плату за обслуживание. Клиент выписывает личный чек кредитору на сумму займа плюс плата за обслуживание. Кредитор дает клиенту заемную сумму и удерживает чек клиента (обычно до следующего дня выплаты жалованья клиенту), прежде чем представить чек в банк клиента для оплаты. Вы можете увидеть, что они рекламируются как ссуда до зарплаты, аванс наличными или ссуда с выдачей чека.

Закон штата Мичиган называет этот тип кредита «транзакцией услуги отсроченного предъявления», потому что чек клиента удерживается в течение определенного периода времени (отсрочено), прежде чем он будет обналичен (представлен к оплате).

Недостатки ссуды до зарплаты

Ссуды до зарплаты имеют высокую плату за обслуживание и короткий период погашения. Например, клиент, который занимает 100 долларов США на две недели и получает 15 долларов США (максимум для этой суммы кредита), будет платить комиссию за обслуживание, равную трехзначной годовой процентной ставке (APR). Фактическая стоимость двухнедельной ссуды составляет 15 долларов, что равняется 39 долларам.1 процент годовых — и это не включает никаких дополнительных сборов за проверку вашего права.

Что еще хуже, ссуды до зарплаты могут стать ловушкой для безденежного клиента, который не может погасить ссуду и берет вторую ссуду до зарплаты, чтобы погасить первую. Это скользкий путь. Когда клиент не может погасить второй кредит до зарплаты, клиент берет третий, и так далее и тому подобное. Эта модель пролонгации увеличивает плату за обслуживание и ставит клиента в бесконечные долги.

Эта модель пролонгации увеличивает плату за обслуживание и ставит клиента в бесконечные долги.

Как работают ссуды до зарплаты в Мичигане

Закон о сделках с отложенным предоставлением услуг регулирует ссуды до зарплаты штата Мичиган и ограничивает количество ссуд до зарплаты, которые клиент может иметь одновременно; сумма платы за обслуживание, которую может взимать кредитор до зарплаты; и дата погашения не более 31 дня после даты транзакции.

Для обработки запроса на получение кредита до зарплаты кредитор запрашивает имя клиента, адрес, номер социального страхования, водительские права или другое удостоверение личности, выданное государством, сумму запрашиваемого кредита, номер чека, который будет использоваться для покрыть ссуду до зарплаты и дату запрашиваемой ссуды до зарплаты.

Клиенты подписывают письменное соглашение, которое должно включать:

- детализацию сборов, подлежащих уплате, и эквивалентную годовую процентную ставку;

- четкое описание процесса, которому может следовать клиент, чтобы подать жалобу на кредитора до зарплаты;

- процесс и крайний срок аннулирования кредита и возврата платы за услугу; и

- заявление о том, что клиент должен использовать эту услугу только для удовлетворения краткосрочных потребностей в наличных деньгах.

Клиенты имеют право на получение средств по кредиту наличными. А кредиторы до зарплаты должны размещать знаки, информирующие клиентов: «Если вы запрашиваете выручку чеком или денежным переводом, с вас могут взимать дополнительные сборы за обналичивание чека или другие сборы за обработку другими лицами за обналичивание чека или денежного перевода».

Клиент может иметь не более двух кредитов до зарплаты одновременно; они не могут быть с одним и тем же кредитором до зарплаты; и каждый кредит ограничен до 600 долларов США, не включая сборы. Кредиторы Payday должны проверить соответствие требованиям клиента.

Как кредиторы до зарплаты узнают, есть ли у клиентов непогашенные кредиты до зарплаты?

Штат ведет электронную базу данных, которую кредиторы до зарплаты должны проверять перед выдачей нового кредита. Если у клиента есть два непогашенных кредита до зарплаты, кредитор не может выдать еще один.

Если электронная база данных недоступна, клиент должен подписать заявление, указывающее, что у клиента нет непогашенной ссуды до зарплаты у текущего кредитора до зарплаты и что у клиента нет двух непогашенных ссуд до зарплаты у других кредиторов до зарплаты в штате. .

.

Сколько я плачу за кредит до зарплаты?

Установленные законом пределы платы за обслуживание кредитов до зарплаты основаны на сумме кредита. Кредитор до зарплаты может взимать до 15 процентов с первых 100 долларов, 14 процентов со вторых 100 долларов, 13 процентов с третьих 100 долларов, 12 процентов с четвертых 100 долларов и 11 процентов с пятых и шестых 100 долларов. Вот несколько примеров*:

| Сумма займа до зарплаты | Общий лимит платы за обслуживание | Сумма кредита до зарплаты | Общий лимит платы за обслуживание |

| 50 долларов | 7,50 $ | 400 долларов | $54 |

| 100 долларов | 15 долларов | 475 $ | 62,25 $ |

| 200 долларов | 29 $ | 500 долларов | 65 $ |

| 250 $ | 35,50 $ | 600 долларов | 76 $ |

| 300 долларов США | 42 $ |

* Ежедневная процентная ставка (15 долларов США за 14 дней) составляет 1,071429 долларов США. Преобразуйте ежедневные проценты, взимаемые в годовых: 1,071429 долларов США x 365 дней в году = 391 процент.

Преобразуйте ежедневные проценты, взимаемые в годовых: 1,071429 долларов США x 365 дней в году = 391 процент.

Что, если я не смогу вовремя погасить кредит?

Клиент должен до конца срока действия договора погасить сумму кредита и все применимые сборы. Если ссуда до зарплаты и соответствующие сборы не выплачиваются вовремя, кредитор до зарплаты может депонировать чек клиента. Если средств недостаточно для покрытия чека, клиент будет нести ответственность за уплату номинальной суммы чека, комиссионных в финансовом учреждении клиента, связанных с недостатком средств на чеке, а также комиссию кредитора за возврат чека до зарплаты. Текущая плата составляет 28,66 доллара США и будет скорректирована в 2021 году на основе расчета индекса потребительских цен в Детройте. Кредитор до зарплаты также может принять меры по взысканию с клиента, но он не может использовать какой-либо уголовный процесс для взыскания ссуды.

Могу ли я продлить срок выплаты кредита?

Закон не дает клиентам кредита до зарплаты право на продление сроков погашения кредита: это зависит от кредитора до зарплаты, и никакой период погашения — даже продленный — не может превышать 31 день с даты кредита. Если кредитор до зарплаты предоставляет дополнительное время для погашения ссуды до зарплаты, по закону он не может взимать плату за продление и не может увеличивать причитающийся остаток сверх первоначальной суммы.

Если кредитор до зарплаты предоставляет дополнительное время для погашения ссуды до зарплаты, по закону он не может взимать плату за продление и не может увеличивать причитающийся остаток сверх первоначальной суммы.

Клиенты, которые взяли восемь или более кредитов до зарплаты в течение 12 месяцев и не могут погасить свой текущий кредит, могут запросить план погашения этого кредита в рассрочку. Клиент должен запросить план погашения, оплатить сбор за участие в плане (в настоящее время 17,20 долларов США и будет скорректирован в 2021 году на основе расчета индекса потребительских цен в Детройте) и погасить кредит тремя равными частями. Платежи будут производиться в каждую из следующих трех дат, когда клиент получает регулярную заработную плату. В течение срока погашения клиент не будет иметь право на какие-либо дополнительные кредиты до зарплаты.

Что делать, если я считаю, что кредитор нарушил закон?

Любой клиент, который считает, что кредитор нарушил закон, должен связаться с кредитором до зарплаты в письменной форме, подробно указав характер нарушения и предоставив все доказательства для обоснования жалобы. В течение трех дней кредитор должен ответить и уведомить клиента о своем решении.

В течение трех дней кредитор должен ответить и уведомить клиента о своем решении.

Если кредитор определяет, что он действительно нарушил закон, он должен вернуть чек, полученный от клиента, и все уплаченные сборы за обслуживание. Клиент все равно должен погасить кредит. Однако кредитор до зарплаты должен будет выплатить клиенту сумму, равную пятикратной сумме комиссии, взимаемой за транзакцию, но не менее 15 долларов США или более номинальной суммы чека клиента.

Если кредитор не считает, что он нарушил закон, он может обналичить чек клиента.

Если клиент по-прежнему считает, что кредитор, выплачивающий зарплату, нарушил закон, ему следует подать жалобу Уполномоченному Департамента страхования и финансовых услуг (DIFS) (см. адрес ниже). DIFS незамедлительно расследует жалобы.

Закон штата Мичиган предусматривает, что лицо, пострадавшее от кредитора до зарплаты, нарушившего Закон о сделках с отложенным предоставлением услуг, может подать иск о возмещении фактических убытков и разумных гонораров адвоката.