Содержание

Выгодные предложения по ипотеке

Многие полагают, что самым важным критерием при выборе ипотечного кредита является его процентная ставка. Это далеко не так, поскольку часть банков имеют привлекательный процент, но вместе с ним и множество комиссий, которые значительно увеличивают стоимость займа. Это означает, что искать самую низкую процентную ставку не всегда правильно.

При выборе ипотечного кредита:

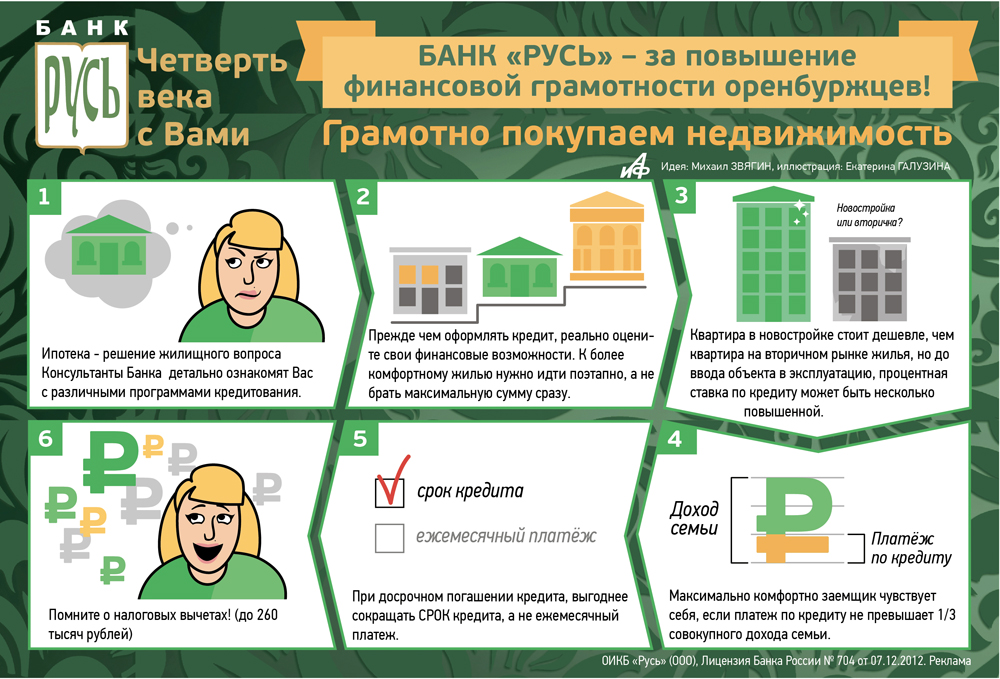

1. Определитесь с суммой кредита. С ростом его размера возрастают и риски банка. Чтобы гарантировать возврат займа, он требует от вас залога в виде покупаемой недвижимости, а иногда – предоставления созаёмщиков или поручителей. Также учтите, что при оформлении ипотеки вам понадобятся дополнительные расходы на оценку недвижимости и её страхование. Если у вас нет дополнительных средств, то заложите необходимую величину в запрашиваемую у банка сумму.

2. Запланируйте первый взнос. Если у вас уже есть накопления для приобретения квартиры, то они могут быть оплачены продавцу в качестве первоначального взноса. Обычно он установлен на уровне 10-20% от стоимости недвижимости. Чем больше первоначальный взнос, тем меньше денег придётся занимать в банке, а значит и переплачивать. Многие банки предлагают ипотеку без первоначального взноса, но цена кредита в таком случае окажется на несколько процентов выше, чем обычно.

Обычно он установлен на уровне 10-20% от стоимости недвижимости. Чем больше первоначальный взнос, тем меньше денег придётся занимать в банке, а значит и переплачивать. Многие банки предлагают ипотеку без первоначального взноса, но цена кредита в таком случае окажется на несколько процентов выше, чем обычно.

3. Выберете срок кредита. От длительности погашения займа будет зависеть график платежей и их ежемесячная сумма. Чем больше срок выплаты, тем меньше ежемесячные платежи, но больше переплата. Выбирайте оптимальное соотношение между длительностью и размером выплат.

4. Решите валютный вопрос. Банки выдают ипотечные кредиты в рублях, долларах или евро. Выгоднее одалживать в иностранной валюте, однако это грозит риском колебания курсов валют: выбранная единица может резко подешеветь или подорожать. В последнем случае заёмщик может оказаться в положении, когда у него не будет средств на покупку дорогой валюты. Именно поэтому банкиры рекомендуют брать в долг в той денежной единице, в которой поступает доход.

5. Узнайте о специальных предложениях. Для отдельных категорий граждан может быть использована социальная ипотека, которая подразумевает льготы. Наиболее известны программы Агентства по ипотечному и жилищному кредитованию: ипотека в новостройке, ипотека с участием материнского капитала, стандартный ипотечный кредит, военная ипотека, ипотека с переменной ставкой, кредит на малоэтажное жильё. Большой популярностью пользуется федеральная программа ипотечного кредитования молодых семей.

6. Подсчитайте и примите решение. Для выбора выгодного кредита воспользуйтесь ипотечным калькулятором Сравни.ру. Специалисты сервиса постоянно обновляют базу, учитывая все дополнительные комиссии и сборы банков. Вашему вниманию будет представлен список предложений, удовлетворяющих вашему запросу: от самых дешёвых до самых дорогих. Ваша задача – выбрать оптимальный вариант.

7. Строго исполняйте условия договора. После выбора банковского предложения, предстоит оформить документы и приобрести выбранную жилплощадь. Затем наступает период выплат, в который нужно чётко возвращать кредит. Пока вы не вернете все деньги банку – не сможете без его согласия сдать квартиру в аренду, обменять, подарить или продать её.

Затем наступает период выплат, в который нужно чётко возвращать кредит. Пока вы не вернете все деньги банку – не сможете без его согласия сдать квартиру в аренду, обменять, подарить или продать её.

Учитывайте все эти параметры – каждый из них влияет на вашу выгоду. Купленная квартира позволит решить квартирный вопрос и сделает вашу жизнь комфортнее.

Совет Сравни.ру: Копить на первоначальный взнос по ипотеке выгодно с помощью пополняемого депозита – деньги будут постоянно увеличиваться. Найти подходящее предложение вам поможет калькулятор вкладов.

Интересные предложения

ПИК

Семейная ипотека

Ставка

до 30 млн ₽

Первоначальный взнос

от 20%

Реклама ПАО «ПИК СЗ»

ПИК

6,5% на весь период

Ставка

до 30 млн ₽

Первоначальный взнос

от 20%

Реклама ПАО «ПИК СЗ»

Газпромбанк

Семейная ипотека

3.8

Ставка

от 5,45%

до 15 млн ₽

Первоначальный взнос

от 15%

Реклама Банк ГПБ (АО)

Альфа-Банк

Семейная ипотека

4. 6

6

Ставка

от 5,6%

до 12 млн ₽

Первоначальный взнос

от 15%

Реклама АО «Альфа-Банк»

Сравни.ру

Банки

Ипотека

Путеводитель

Как выбрать ипотеку?

Россиянам рассказали, когда лучше взять ипотеку — Секрет фирмы

Ранее глава финансового института развития в жилищной сфере «Дом.РФ» Виталий Мутко допустил, что в начале 2022 года ставки по ипотечным кредитам в России вырастут до двузначных показателей. Он уточнил, что сейчас большинство россиян берут ссуды по рыночным ставкам в основном на покупку готового жилья. И только 30% заёмщиков пользуются льготной ипотекой.

В Сбербанке тоже не исключили двузначных ставок по ипотеке. По словам зампреда правления Кирилла Царёва, предпосылки для их роста выше 10% есть, но это не станет долгосрочным трендом.

17 декабря Центробанк резко повысил ключевую ставку — на этот раз сразу на 1 процентный пункт, до 8,5% годовых. Последний раз показатель, который растёт уже седьмой раз подряд, был на этой отметке с 15 сентября по 27 октября 2017 года. Регулятор отметил, что допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решение будет приниматься с учётом фактической и ожидаемой динамики инфляции относительно целевого уровня в 4%, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Регулятор отметил, что допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решение будет приниматься с учётом фактической и ожидаемой динамики инфляции относительно целевого уровня в 4%, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

«В принципе, Мутко прав, потому что ставка по ипотеке имеет прямую корреляцию с ключевой ставкой Центробанка, у которого сейчас очевидный тренд на повышение. Теоретически Мутко абсолютно прав. Но всё зависит от того, как поведёт себя инфляция. Если Центробанк выполнит свои обещания и где-то к концу следующего года начнёт снижать инфляцию в район 4–5%, как они и обещали, то и ключевую ставку начнут снижать. И с тем же темпом начнёт снижаться и ипотечная ставка», — заявил «Секрету» директор Центра конъюнктурных исследований НИУ ВШЭ Георгий Остапкович.

Он констатировал, что сейчас растут и ключевая ставка, и ипотечная.

«Но я бы не стал подвязывать покупку жилья под ипотеку. Рост ставки весьма маленький, в пределах 1–1,5%. И человек из этого ничего не выиграет. Если у человека есть деньги и желание, то надо брать ипотеку и покупать жильё. Потому что, когда ставка по ипотеке маленькая, строители повышали цены. И если ипотека пойдёт вверх: к 11–12%, то строители будут понижать цены. Если ипотечная ставка вырастет до 15%, то на столько же и строители снизят цену», — добавил Остапкович.

Рост ставки весьма маленький, в пределах 1–1,5%. И человек из этого ничего не выиграет. Если у человека есть деньги и желание, то надо брать ипотеку и покупать жильё. Потому что, когда ставка по ипотеке маленькая, строители повышали цены. И если ипотека пойдёт вверх: к 11–12%, то строители будут понижать цены. Если ипотечная ставка вырастет до 15%, то на столько же и строители снизят цену», — добавил Остапкович.

Экономист посетовал на то, что в России именно таким образом работает корреляция между ипотечной ставкой и стоимостью жилья — чем ниже ставка, тем выше стоимость и наоборот. Поэтому надо отталкиваться от своих возможностей и жизненной необходимости, уверен он.

Но если покупка делается с инвестиционными целями, то тогда стоит, возможно, подождать и более дешёвую ипотеку, указал Остапкович. А если жильё покупается для себя и своей семьи, то оснований для раздумий нет.

Эксперт инвестиционной компании «Атон» Михаил Галенин считает, что с ипотекой можно подождать и до 2023 года. По его словам, уже с лета ставки по ипотечным кредитам растут и этот тренд, скорее всего, продолжится в 2022 году. Поэтому снижения ставок можно ждать не раньше 2023 года, но всё зависит от инфляции.

По его словам, уже с лета ставки по ипотечным кредитам растут и этот тренд, скорее всего, продолжится в 2022 году. Поэтому снижения ставок можно ждать не раньше 2023 года, но всё зависит от инфляции.

«Можно предположить, что и ставки по ипотеке приблизятся к 10%, если Центробанк продолжит повышать ставку. Но, несмотря на то что ипотечные кредиты дорожают, есть программы застройщиков, у которых ставки ниже ключевой. Девелоперы поддерживают спрос и субсидируют кредиты. И сейчас средняя ставка по ипотеке составляет порядка 7%, то есть ниже ставки Центробанка. И эта тенденция, возможно, сохранится», — рассказал «Секрету» Галенин.

Он допустил, что ставка Центробанка весь 2022-й будет высокой, пока не снизится инфляция.

«Если будет так, как прогнозируется, то в 2023 году начнётся обратная тенденция и ставки пойдут вниз», — добавил Галенин.

Впрочем, он подчеркнул, что «есть прогнозы, а есть реальность».

Фото: Мобильный репортер / Агентство «Москва»

Как снизить ипотечную ставку

Если вы тоскуете по исторически низким процентным ставкам, вы не одиноки.

В этом году средняя ставка по 30-летней ипотеке выросла более чем вдвое, поднявшись с 3% до 6,6%, по данным Freddie Mac. В результате среднемесячные платежи выросли на 50% за короткое время.

К счастью, ставки по ипотечным кредитам — и платежи — не высечены на камне. На самом деле, есть несколько стратегий, которые могут снизить вашу ставку и сделать покупку дома более доступной даже в условиях современного сложного рынка.

Хотите стать домовладельцем, несмотря на рост процентных ставок? Попробуйте один из этих менее известных лайфхаков по ипотечным ставкам.

1. Обратитесь за помощью к продавцу (или застройщику)

Это звучит нелогично, но продавцы часто вмешиваются, чтобы снизить процентную ставку покупателя — по крайней мере, на рынках с высокими процентными ставками, как сегодня.

«Выкуп по сниженным ставкам, за который платят продавцы и застройщики, становится довольно распространенным явлением, чтобы стимулировать продажи жилья», — говорит Амит Патель, старший менеджер по потребительскому кредитованию в BMO Financial Group.

Вот как работают эти выкупы: продавец соглашается на так называемую «уступку», по существу внося часть выручки от продажи в транзакцию. Эти средства выплачиваются кредитору в обмен на более низкую ставку по ипотеке.

Эти скидки могут быть либо постоянными, предоставляя покупателю более низкую ставку и оплату в течение всего срока кредита, либо временными, что приводит к снижению затрат в течение первых нескольких лет. Выкуп 2/1, например, будет предлагать ставку на 2% ниже в первый год, ставку на 1% ниже во второй год, а к третьему году он вернется к первоначально заявленной ставке и оплате.

Будьте осторожны с временными выкупами, если выберете этот путь. Ипотечные кредиторы потребуют, чтобы вы имели право на получение кредита по окончательной процентной ставке, а не по сниженной, поэтому убедитесь, что вы можете позволить себе более высокие платежи.

Объявления за деньги. Мы можем получить компенсацию, если вы нажмете на это объявление. Объявление

Хотите приблизиться к дому своей мечты?

Вы можете поговорить с экспертом Quicken Loans (NMLS #3030) сегодня, чтобы изучить ваши варианты. Нажмите здесь что бы начать!

Нажмите здесь что бы начать!

Посмотреть ставки

2. Купить баллы

Вы также можете самостоятельно приобрести более низкую ставку по ипотечному кредиту. Это известно как «точки покупки».

«В любой момент времени вы можете выбрать одну из нескольких процентных ставок», — говорит Эшвин Дайал, генеральный менеджер по ипотеке в платформе недвижимости Orchard. «Если вы хотите получить более низкие ставки, вы можете заплатить кредитору комиссию, известную как дисконтные баллы. Эта ставка будет ниже на весь срок кредита».

Хотя для этого требуется аванс наличными (до 1% от суммы кредита при снижении ставки на 0,125–0,50 процентного пункта), это может значительно сократить ваши платежи.

Покупка дома по средней цене (454 900 долларов США) по ставке 7% с первоначальным взносом 6% (в среднем для впервые покупающих) будет сопровождаться ежемесячным платежом в размере 2844 долларов США. Однако, если бы вы могли снизить свою ставку до 6%, вы бы сэкономили более 300 долларов с этой суммы.

Если вы думаете о покупке баллов, убедитесь, что вы планируете оставаться дома достаточно долго, чтобы воспользоваться преимуществами. Вы можете оценить это, рассчитав точку безубыточности или месяц, в котором выкуп сэкономил вам больше, чем стоил. Если покупка баллов экономит вам 300 долларов в месяц и стоит вам 9 долларов000 авансом, тогда ваша точка безубыточности составит 30 месяцев (9 000 разделить на 300). Если вы не планируете оставаться дома так долго, возможно, оно того не стоит.

3. Рассмотрите разных кредиторов — и договоритесь с ними

У каждого ипотечного кредитора есть свои накладные расходы, кадровые ограничения, маржа и склонность к риску, поэтому ставка, которую вам предлагает одна компания? Это, вероятно, не будет таким же, как то, что другой цитирует вас. Это означает, что рассмотрение нескольких кредиторов имеет решающее значение для получения самой низкой ставки.

«Самое важное, что может сделать заемщик, чтобы получить более низкую ставку по ипотеке, — это сделать домашнее задание и присмотреться», — говорит Аль Мурад, исполнительный вице-президент AmeriSave Mortgage. «Ставки могут варьироваться на несколько процентных пунктов от кредитора к кредитору».

«Ставки могут варьироваться на несколько процентных пунктов от кредитора к кредитору».

При выборе кредитора, от которого нужно получить котировки, сосредоточьтесь на разнообразии — это может быть онлайн-кредитор, банк или кредитный союз. Поскольку кредитные союзы являются некоммерческими (и обычно не продают свои кредиты инвесторам), они часто могут предлагать более конкурентоспособные условия.

Также может помочь использование собственного банка или перевод денег в новый банк. Их часто называют привилегиями «отношений» или «лояльности» и обычно они применяются только в том случае, если у вас где-то есть значительная сумма денег на текущих, сберегательных или инвестиционных счетах. Chase, например, предлагает снижение ставки на 0,125%, если у вас есть от 500 000 до 999 999 долларов США на депозитах и инвестициях, или снижение на 0,25% при 1 миллионе долларов и более.

«Мы видели, как банк заемщика предлагал удивительные условия для частных лиц, которые владеют значительными активами, чтобы сохранить свой бизнес», — говорит Джим Робертс, ипотечный брокер в True North Mortgage Company.

Как только у вас появятся предложения, сравните их и торгуйтесь. Кредиторы могут попытаться сравняться или даже превзойти другие компании, чтобы выиграть ваш кредит.

«Каждый кредитор пришлет оценку кредита, которая представляет собой стандартную форму, и ее очень легко сравнивать», — говорит Брэд Бейкер, вице-президент по андеррайтингу и рынкам капитала в Equity Now. «В этот момент вы можете увидеть, кто предлагает лучшую цену, и решить, хотите ли вы вести переговоры, натравливая кредиторов друг на друга, чтобы конкурировать за ваш бизнес».

Объявления за деньги. Мы можем получить компенсацию, если вы нажмете на это объявление. Объявление

Купите свой новый дом с большим удобством и меньшими хлопотами

Специалист по ипотеке в Quicken Loans (NMLS #3030) может помочь вам в более плавном процессе. Дом вашей мечты возможен. Нажмите ниже, чтобы это произошло.

Просмотреть ставки

4. Принять старую ипотеку продавца

Низкие ставки по ипотеке были обычным явлением еще несколько месяцев назад, и, согласно анализу Redfin, 85% всех домовладельцев с ипотекой имеют ставки ниже 5%. Если это звучит заманчиво, возможно, стоит подумать об ипотеке вашего продавца.

Если это звучит заманчиво, возможно, стоит подумать об ипотеке вашего продавца.

Получение ипотечного кредита, по сути, означает его получение. Вы купите дом, но вместо того, чтобы подать заявку на совершенно новую ипотеку, вы продолжите с того места, где остановился старый владелец, оплачивая существующую ипотеку в соответствии с уже установленными условиями и ставкой.

Для этого вам нужно иметь много наличных денег. Чтобы продавец получил оплату, вам нужно иметь достаточно, чтобы покрыть его общую стоимость дома — или цену дома за вычетом остатка по ипотеке. Так, например, если дом стоит 300 000 долларов, а они все еще должны 230 000 долларов по ипотеке, вам придется внести на стол 70 000 долларов (представьте, что это своего рода первоначальный взнос, только он идет прямо продавцу, а не кредитор).

Предположения о ссуде разрешены не для всех типов ипотечных кредитов. Кредиты, поддерживаемые государством, такие как ипотечные кредиты VA, USDA и FHA, позволяют им. Обычных кредитов, которые составляют около 65% существующих ипотечных кредитов, нет.

Обычных кредитов, которые составляют около 65% существующих ипотечных кредитов, нет.

«Если вы покупаете жилье прямо сейчас, вам нужно обратиться к своему кредитору за помощью в выяснении того, есть ли у продавца интересующего вас дома кредит FHA, VA или USDA», — говорит Джефф Тейлор, соучредитель и управляющий директор ипотечной технологической платформы Mphasis Digital Risk. «Если кредит продавца является предполагаемым, вам нужно посмотреть, соответствуют ли ставка и сумма кредита вашему желаемому бюджету и первоначальному взносу».

Если это так, вы будете работать с существующим кредитным сервисом, чтобы получить кредит. Они проверят, соответствуете ли вы требованиям кредитной программы (например, являетесь военнослужащим или ветераном для кредита VA) и что у вас есть финансовая квалификация для покрытия платежей.

Если вы можете преодолеть все эти препятствия, наберитесь терпения. «Это может быть своевременный процесс, занимающий до 90 дней», — говорит Дэн Хэнсон, исполнительный директор кредитного депо.

5. Внесите больший первоначальный взнос

Соотношение вашего кредита к стоимости — или то, сколько вы занимаете по сравнению со стоимостью дома — может играть большую роль в ставке, которую вы получаете. С небольшим первоначальным взносом ваш LTV высок, и у кредитора больше денег на кону (т. Е. Больше риска). Сделайте больший, и ваш LTV снизится, уменьшив риск кредитора и ставку, которую вы, вероятно, получите.

«Вообще говоря, больший первоначальный взнос означает более низкую процентную ставку», — говорит Мурад. «Это связано с тем, что кредиторы берут на себя более низкий уровень риска, когда домовладелец имеет большую долю собственности в собственности».

Внесение крупного первоначального взноса может быть сложной задачей на современном рынке, особенно в условиях инфляции и роста цен на жилье, но есть творческие способы сделать это. Вы можете продать акции, криптовалюту или старый автомобиль, или вы можете воспользоваться программой помощи при первоначальном взносе. Они часто предлагаются через местные жилищные агентства, и во многих случаях их не нужно возвращать.

Они часто предлагаются через местные жилищные агентства, и во многих случаях их не нужно возвращать.

Если вы не уверены, сколько денег вам потребуется, чтобы изменить ситуацию, поговорите со своим кредитором. Как правило, 20% лучше, если вы хотите избежать частного ипотечного страхования, которое добавляет дополнительную плату к вашему ежемесячному платежу.

«Хороший специалист по кредитам может предоставить котировки ставок на основе различных первоначальных взносов», — говорит Мурад. «Тогда вы можете определить, какой вариант лучше всего подходит для вашей конкретной финансовой ситуации».

Объявления за деньги. Мы можем получить компенсацию, если вы нажмете на это объявление. Объявление

Покупка нового дома стала намного проще с Quicken Loans (NMLS: #3030)!

Их эксперты по ипотеке могут предоставить вам самую важную информацию. Нажмите ниже и начните консультироваться сегодня.

Начало работы

6. Рассмотрите ипотеку с плавающей процентной ставкой, ссуду, обеспеченную государством, или краткосрочную ссуду

Наконец, нестандартно мыслите, когда дело доходит до вариантов ипотеки. 30-летний ипотечный кредит может быть самым популярным вариантом, но обычно он не самый доступный в долгосрочной перспективе.

30-летний ипотечный кредит может быть самым популярным вариантом, но обычно он не самый доступный в долгосрочной перспективе.

Если вы думаете, что проживете в доме всего несколько лет (максимум от трех до 10 лет), то ипотека с плавающей процентной ставкой может стать разумным вариантом. Первоначально они предлагают гораздо более низкие ставки, но позже ваша ставка может увеличиться.

«Во многих случаях вы можете получить 5-летний или 7-летний ARM по ставке примерно на 1% ниже, чем фиксированная ставка», — говорит Чак Мейер, вице-президент и директор по ипотечным продажам SunriseBanks.com.

Просто убедитесь, что вы готовы к переезду или рефинансированию, прежде чем ваша ставка может увеличиться. (В противном случае будьте готовы к более высокому платежу.)

Вы также можете ознакомиться с поддерживаемыми государством кредитными программами, такими как кредиты FHA и VA. У них обычно более низкие ставки, чем у обычных ипотечных кредитов. В настоящее время разница составляет около 0,35 и 0,30 процентных пункта соответственно. Это может показаться мелочью, но для дома со средней ценой получается около 100 долларов экономии в месяц.

Это может показаться мелочью, но для дома со средней ценой получается около 100 долларов экономии в месяц.

Краткосрочные кредиты — например, на 10 и 15 лет — также имеют более низкие ставки и позволяют сэкономить на процентах в долгосрочной перспективе. Однако ежемесячные платежи намного выше, потому что остаток кредита распределяется на меньшее количество месяцев. Это может не сильно повлиять на доступность, по крайней мере, если ежемесячный денежный поток является вашим приоритетом.

«Поговорите со своим кредитным специалистом и выясните, как лучше поступить», — говорит Джереми Дробек, старший специалист по выдаче кредитов в Amerifirst Home Mortgage. «Иногда правильное размещение в правильной кредитной программе имеет решающее значение».

Информационный бюллетень

Каждую субботу Money погружается в мир недвижимости, предлагая свежий взгляд на последние новости жилья для домовладельцев, покупателей и просто мечтателей.

Нажимая «Зарегистрироваться», я соглашаюсь получать информационные бюллетени и рекламные акции от Money и его партнеров. Я согласен с Условиями использования и Уведомлением о конфиденциальности Money и даю согласие на обработку моей личной информации.

Я согласен с Условиями использования и Уведомлением о конфиденциальности Money и даю согласие на обработку моей личной информации.

Информационный бюллетень

Подписаться успешно!

Теперь вы будете получать информационный бюллетень Money в

Ответьте в любое время, чтобы сообщить нам, как мы можем улучшить. Наслаждаться!

Убедитесь, что мы попали в папку «Входящие», а не в папку «Спам». Мы только что отправили вам приветственное письмо. Иногда почтовые клиенты отправляют наше первое письмо в папку со спамом или рекламными акциями. Если вы не видите нас в своем почтовом ящике, проверьте эти папки, а затем перетащите приветственное письмо в свой почтовый ящик.

SHOWHIDE Представьте, что вы, наконец, приобрели дом своей мечты — Quicken Loans (NMLS #3030) может вам помочь!

Больше денег:

Текущие ставки по ипотеке

Покупатели и продавцы жилья любят этот популярный трюк для снижения ставок по ипотеке

7 распространенных ошибок при покупке жилья и как их избежать

10 способов снизить ставку по ипотеке при покупке дома

90 002 Теперь это хорошее время для покупки дома — с ипотечными ставками на 20-летнем максимуме?

Когда ставки по ипотечным кредитам растут, будьте смелее. Маневр для лучших ставок. Покупатели жилья, впервые приобретающие жилье, могут использовать проверенные стратегии, чтобы получить более низкую процентную ставку и купить дом, когда ставки по ипотечным кредитам высоки.

Маневр для лучших ставок. Покупатели жилья, впервые приобретающие жилье, могут использовать проверенные стратегии, чтобы получить более низкую процентную ставку и купить дом, когда ставки по ипотечным кредитам высоки.

Вот 10 способов получить более низкую ставку по ипотеке при покупке первого дома.

10 способов, которыми покупатели могут получить низкую процентную ставку по ипотеке

Посмотрите это видео на YouTube

1. Воспользуйтесь ипотечной программой для покупателей жилья, впервые приобретающих жилье ставки и другие стимулы для покупки жилья, в том числе денежные субсидии на покрытие расходов и льготные ссуды для первоначального взноса. Посмотреть все программы для покупателей жилья впервые.

Большинство программ для новых покупателей – это государственные и муниципальные программы. Покупатели жилья могут узнать, что доступно, на веб-сайте Housing and Urban Development (HUD).

Другие программы являются федеральными и проходят через Конгресс.

Например, покупатели могут использовать Закон о первоначальном взносе в размере 25 000 долларов США для оплаты ипотечных дисконтных баллов для получения более низкой ставки. Они также могут использовать Закон о LIFT, который может снизить ставку по ипотеке для покупателя жилья на целых 4 процентных пункта.

Получите предварительное одобрение, чтобы узнать, имеете ли вы право на участие в программах для покупателей жилья впервые.

2. Сократите дату закрытия сделки до 15-дневных интервалов

Когда вы покупаете свой первый дом, блокировка вашей ипотечной ставки — это обязательство кредитора соблюдать определенную ипотечную ставку за гарантированную плату в течение определенного периода.

Сообразительные покупатели жилья могут снизить ставку по ипотеке, выбрав более разумную дату закрытия.

Как правило, ипотечные кредиторы повышают свои процентные ставки на 0,125 процентных пункта за каждые дополнительные 15 дней блокировки ставки. 30-дневные блокировки ставок получают самые низкие ставки. 9Блокировки ставки 0-day получают самые высокие ставки.

9Блокировки ставки 0-day получают самые высокие ставки.

При написании предложения о покупке выберите дату закрытия на основе 15-дневного окна. Закрытие через 30 дней вместо тридцати одного дня. Закрытие через 45 дней вместо сорока шести.

3. Оплата ипотечными дисконтными баллами

Оплата ипотечными дисконтными баллами — это эффективный способ снизить процентную ставку.

Скидочные баллы по ипотеке — это авансовая единовременная плата, уплачиваемая при закрытии сделки, которая навсегда снижает процентную ставку покупателя. Каждый пункт скидки по ипотеке стоит 1% от размера вашего кредита и снижает ставку по ипотеке примерно на 0,25 процентных пункта.

Ипотечные кредиторы обычно предлагают дисконтные баллы, когда вы пытаетесь зафиксировать свою ставку. Попросите просмотреть несколько сценариев получения скидок и выберите наиболее подходящий вариант.

Получите предварительное одобрение, чтобы узнать, сколько жилья вы можете себе позволить.

4.

Поднимите свой кредитный рейтинг на 20 баллов

Поднимите свой кредитный рейтинг на 20 баллов

Если у вас не будет контракта в течение следующих 30 дней, у вас есть время поработать над своим кредитным рейтингом и получить более низкую ставку. С каждым увеличением вашего FICO на двадцать пунктов ваша ипотечная ставка повышается.

Большинство покупателей жилья могут сделать небольшой кредит для значительного улучшения оценки:

- Оплатить просроченные счета текущий

- Уменьшить остаток на кредитной карте

- Исправление ошибочного отчета

Покупатели также могут использовать онлайн-инструменты, такие как StellarFi, который выполняет работу по созданию кредита примерно за 30 дней.

5. Увеличьте первоначальный взнос до следующих 5 процентов

Для покупателей с традиционным ипотечным финансированием увеличение размера первоначального взноса до следующих пяти процентов может привести к снижению ставок по ипотечным кредитам.

Для покупателей с отличной кредитной историей каждые дополнительные 5% первоначального взноса могут снизить вашу ставку на 0,125 процентных пункта. Однако для покупателей с кредитной историей ниже среднего сбережения начинаются после того, как первоначальный взнос превышает двадцать процентов.

Однако для покупателей с кредитной историей ниже среднего сбережения начинаются после того, как первоначальный взнос превышает двадцать процентов.

Примечание: эта стратегия процентной ставки применима только к обычным кредитам. FHA, VA, USDA и большинство крупных кредитов используют другую модель ценообразования.

6. Использование уступок продавцу

Уступки продавцу – это соглашение между покупателем дома и его продавцом, предусматривающее оплату продавцом части или всех расходов покупателя на закрытие сделки, включая скидки по ипотечным кредитам.

Уступки продавцу оговариваются в точке продажи. Они могут составлять до 9 процентов от покупной цены, в зависимости от ипотеки и размера первоначального взноса.

Уступки продавцу могут использоваться только для закрытия расходов. Деньги не могут быть использованы для первоначального взноса, комиссионных или других платежей, не связанных с закрытием сделки.

Первый шаг — предварительное одобрение.

7. Временное снижение процентной ставки по ипотеке

Временное понижение процентной ставки по ипотечному кредиту — это инструмент обеспечения доступности жилья, позволяющий снизить ставку по ипотечному кредиту на срок до 3 лет.

Выкуп назван по длине. При выкупе по схеме 3-2-1 процентная ставка по ипотеке снижается на три процентных пункта в первый год, на два процентных пункта во второй год и на один процентный пункт в третий год.

На четвертый год первоначальная ставка возвращается и остается на оставшийся срок кредита.

Временные скидки по ипотечным кредитам обычно нерентабельны. Выкуп 2-1 может сэкономить вам 8000 долларов на процентах по ипотеке, но стоимость этого выкупа 2-1 также составляет около 8000 долларов. Чаще всего можно увидеть временные выкупы в сочетании с уступками продавцов.

Ипотека

Предварительное одобрение

в протоколе

8. Используйте ипотеку с регулируемой процентной ставкой

Ипотечные кредиты с регулируемой процентной ставкой (ARM) — это ипотечные кредиты, по которым процентная ставка корректируется ежегодно по прошествии нескольких лет. ARM позволяют кредиторам разделить процентный риск с покупателем дома, поэтому кредиторы награждают покупателей более низкими начальными ставками по ипотеке.

ARM позволяют кредиторам разделить процентный риск с покупателем дома, поэтому кредиторы награждают покупателей более низкими начальными ставками по ипотеке.

Ипотечные кредиты с регулируемой процентной ставкой работают следующим образом:

- Начальная процентная ставка сохраняется в течение некоторого количества лет, обычно 5

- Через пять лет процентная ставка ARM изменится, чтобы соответствовать рыночной

- Каждый последующий год процентная ставка снова меняется

Процентные ставки ARM начинаются как минимум на один процентный пункт ниже сопоставимой 30-летней ипотечной ставки с фиксированной процентной ставкой. Когда ARM приспосабливаются, они обычно могут двигаться только в пределах двух процентных пунктов.

Получите предварительное одобрение кредита ARM.

9. Используйте кредиты HomeReady или Home Possible Loan

Покупатели жилья в районах с низким и средним уровнем дохода могут снизить ставки по ипотечным кредитам с помощью ипотечных программ HomeReady и Home Possible от Fannie Mae и Freddie Mac соответственно.

HomeReady и Home Possible являются частью правительственного мандата на доступное жилье. Приемлемые покупатели получают ипотечные ставки на полпроцента или более ниже стандартных 30-летних ставок, а также сниженные ставки по ипотечному страхованию и расходы на закрытие.

Узнайте, соответствуете ли вы критериям HomeReady или HomePossible.

10. Получите несколько котировок ставок по ипотечным кредитам

Сравнительный анализ — проверенный способ снизить процентную ставку по ипотечным кредитам.

Согласно исследованию Freddie Mac, покупатели жилья, получившие хотя бы два предложения по ипотечной ставке, экономят 1500 долларов в течение срока действия кредита на закрытии, снижении процентной ставки или на том и другом. Покупатели, получившие более четырех предложений, экономят в среднем 5000 долларов.

Общие вопросы о снижении ипотечной ставки

Должен ли я плавать свою ипотечную ставку, чтобы получить более низкую котировку?

Плавающая ставка по ипотеке противоположна ее фиксации, что означает, что ваш кредитор не обязан соблюдать определенную ставку. Когда вы плаваете по ипотечной ставке, вам не гарантируется, что процентные ставки снизятся. Вы принимаете на себя риск того, что процентные ставки могут вырасти.

Когда вы плаваете по ипотечной ставке, вам не гарантируется, что процентные ставки снизятся. Вы принимаете на себя риск того, что процентные ставки могут вырасти.

Плавать по ипотечной ставке опасно. Более безопасный вариант — заблокировать ставку.

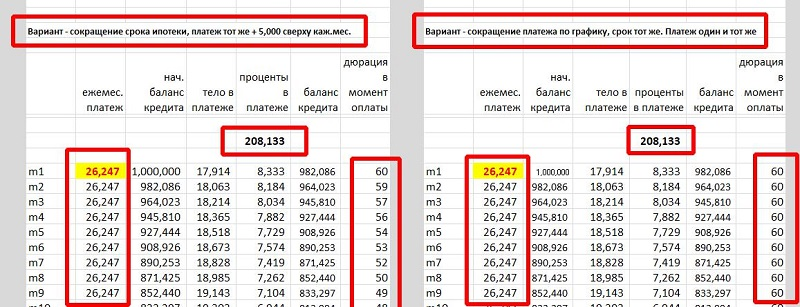

Должен ли я перейти на более короткий срок кредита по более низкой ставке?

Сокращение срока кредита с 30 до 15 лет снизит процентную ставку по ипотеке. Однако более короткие сроки кредита приводят к более высоким ежемесячным платежам, поскольку платежи сжимаются до меньшего количества лет. Если вы можете пережить высокий платеж, выберите более короткий срок кредита. В противном случае придерживайтесь 30-летнего срока кредита.

Существуют ли другие программы, которые предлагают покупателям более низкие ставки по ипотечным кредитам?

Покупатели, впервые покупающие жилье, могут получить скидку на ипотечную ставку в рамках программы скидок на ипотечную ставку для покупателей жилья, впервые приобретающих жилье FHFA.